SKRIPSI

ANALISIS INTEGRASI SEKTOR PERBANKAN ASEAN +3

BERDASARKAN ANALISIS KETERKAITAN PADA CENTRAL

BANK RATE DENGAN MENGGUNAKAN METODE VAR

PERIODE TAHUN 2006-2013

OLEH

DAVID PUTRA TUMBOR SIPAYUNG

100501048

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Kajian Sektor Perbankan ASEAN +3 Berdasarkan

Analisis Keterkaitan Pada Central Bank Rate Dengan Menggunakan Metode VAR

Tahun 2006-2013 adalah benar hasil karya tulis saya sendiri yang disusun sebagai

tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan

ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat pada

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Tanda tangan

Nama : David PTS

ABSTRACT

One of way to do it is by observe the relation of each country's central bank

rates. This study aimed to analyze the relationship between central bank rates, the

response of each central bank rates on changes of other countries central bank rates,

and the impact of a central bank rates to central bank rates of other countries.

This study uses Vector Auto Regression (VAR) using the program Eviews 6. In

the analysis methods Granger Causality Test, Impulse Response Function (IRF) and

Variance Decomposition (VD) are used.

The results showed that the Granger Causality Test found some significant

relations between central bank rates that exist in the member countries of ASEAN +3.

The Impulse Response Function (IRF) shows the reaction of the central bank rates j

shocks that occurred in central bank rates i. The average quickest response is two

month from the shock of other countries central bank rate. While the results of the

analysis Variance Decomposition (VD) shows some impact of shock on central bank

rates i will be accepted at the central bank rates j. These results indirectly prove the

presence of banking sector integration in the ASEAN +3 country members.

Keywords: integration of the banking sector, central bank rates, vector error

ABSTRAK

Penelitian ini bertujuan untuk menganalisis hubungan antar central bank

rates, respon masing-masing central bank rates atas perubahan central bank rates

negara lain, dan dampak suatu central bank rates terhadap central bank rates negara

lain.

. Penelitian ini menggunakan metode Vector Auto Regression (VAR) dengan

menggunakan program Eviews 6. Dalam analisis tersebut metode yang digunakan

antara lain Granger Causality Test, Impulse Response Function (IRF), dan Variance

Decomposition (VD).

Hasil penelitian menunjukkan bahwa dari Granger Causality Test ditemukan

adanya beberapa keterkaitan signifikan diantara central bank rates yang ada pada

negara anggota ASEAN +3. Untuk hasil dari analisis Impulse Response Function

(IRF) menunjukkan adanya reaksi dari central bank rates j terhadap goncangan yang

terjadi pada central bank rates i. Rata-rata respon tercepat yang diberikan adalah dua

minggu dari adanya goncangan perubahan central bank rate negara lain. Sedangkan

hasil dari analisis Variance Decomposition (VD) menunjukkan adanya dampak

goncangan pada central bank rates i akan diterima pada central bank rates j. Hasil

tersebut secara tidak langsung membuktikan adanya integrasi sektor perbankan pada

ASEAN +3.

KATA PENGANTAR

Skripsi ini berjudul Analisis Integrasi Sektor Pebankan ASEAN+3

Berdasarkan Analisis keterkaitan Central Bank Rate Dengan Menggunakan Metode

VAR periode Tahun 2006-2013.penulis telah banyak menerima

bimbingan,saran,motivasi dan doa dari berbagai pihak selama penulisan skripsi ini.

Oleh karena itu,pada kesempatan ini penulis menyampaikan terimakasih kepada

semua pihak yang telah member bantuan dan bimbingan,yaitu kepada:

1. .Bapak Prof.Dr.Azar Maksum,M.Ec.AK selaku Dekan Fakultas Ekonomi

Universitas Sumatra Utara

2. .Bapak Irsyad Lubis,SE,M.Soc,Sc.Ph.D sekalu Ketua Program Studi

3. Bapak Wahyu Ario Pratomo,SE,M,Ec selaku Dosen Pembingbing saya

4. Ibu Dra.Raina Linda Sari,M.Si selaku Dosen Pengguji saya

UNIVERSITAS SUMATRA UTARA

FAKULTAS EKONOMI

DEPERTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PERCETAKAN

Nama :DAVID PUTRA TUMBOR SIPAYUNG

NIM :100501048

Program Studi :EKONOMI PEMBANGUNAN

Konsentrasi :PERBANGKAN

Judul :Analisis Integrasi Sektor Perbangkan ASEAN+3 Berdasarkan Analisis Keterkaitan Pada Central Bank

Rate Periode Tahun 2006-2013.

Tanggal: Ketua Program Studi

Irsyad Lubis,SE,M.Soc,Sc.Ph.D

NIP.

Tanggal: Ketua Depertemen

Wahyu Ario Pratomo,SE,M,Ec

DAFTAR ISI

ABSTRAK ... i

ABSTRACK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian dan Manfaat Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Definisi ... 8

2.1.1 Pengertian Industri Perbankan……… 8

2.1.2 Pengertian Integrasi Sektor Perbankan……... 9

2.1.3 Pentingnya Pengukuran Integrasi Perbankan 10

2.2.1 Teori Integrasi………. 11

2.2.2 Kaitan Teori Paritas Suku Bunga dengan Integrasi………... 13

2.3 Penelitian Terdahulu……… 14

2.4 Kerangka Konseptual ... 15

2.5 Hipotesis ... 16

BAB III METODE PENELITIAN 3.1 Jenis Penelitian……….…….. .. 17

3.1.1 Variable Peneliatian Dan Devenisi Operasional Peneliatian ... 17

3.1.2 Suku Bunga Bank Sentral (Central Bank Rates)……… 17

3.2 Populasi dan Sampel ……… 18

3.2.1 Populasi ... 18

3.2.2 Sampel ... 18

3.3 Jenis dan Sumber Data………….……… 29

3.4 Metode Pengumpulan Data………..…… 20

3.5 Metode Analisis……… ... 20

3.5.1 Vektor Auto Regression (VAR) ... 20

3.5.2 Uji Akar Unit (unit root test) ... 23

3.5.3 Uji Hipotesis (Hyphothesis Testing) ... 24

3.5.5 Tahapan Estimasi ... 39

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran dan Perkembangan RIND.…….. ... 31

4.2 Gambaran dan Perkembangan RCIN ... 32

4.3 Gambaran dan Perkembangan REJP ……… 33

4.4 Gambaran dan Perkembangan RKSL……… 35

4.5 Gambaran dan Perkembangan RMAL ... 36

4.6 Gambaran dan Perkembangan RSGP ... 37

4.7 Gambaran dan Perkembangan RTHA……… . 39

4.8 Gambaran dan Perkembangan RFIL………..…… .. 40

4.9 AnalisisData dan Pembahasan……… 42

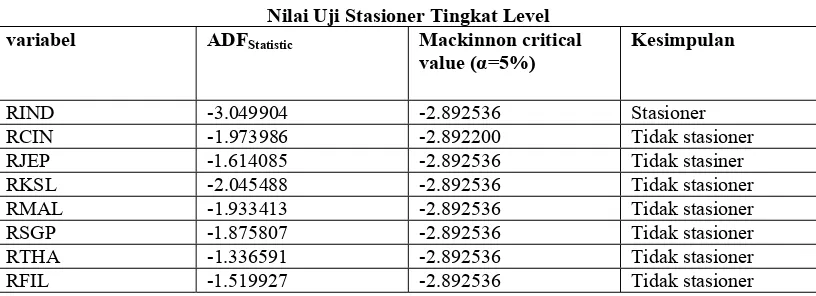

4.9.1 Uji Stasioner Data ... 43

4.9.2 Penentuan Lag Lenght... 49

4.9.3 Uji Kausalitas Granger ... 50

4.9.4 Estimasi VAR ... 67

4.9.5 The Impluse Respon..…… ... 76

4.9.6 Variance Decomposition……… ... 88

BAB V PENUTUP 5.1 Kesimpulan dan saran……… ... 97

5.1 Kesimpulan ... 97

5.2 Saran……… ... 98

DAFTAR PUSTAKA……… ... 99

DAFTAR TABEL

TABEL 3.1 Sampel Penelitian ……… ... 19

4.1 Perkembangan Bank Indonesia reference Rate ... 31

4.2 Perkembangan China Base Lending Rate (RCIN)…… 32

4.3 Perkembangan Bank of Japan target rate(RJEP) … . 34 4.4 Perkembangan South Korea Official Bank Rate ... 35

4.5 Perkembangan Malaysia Overnaight Police (RMAL) 36 4.6 Perkembangan Singapore Domestick Interbank Rate 38 4.7 Perkembangan Bank of Thailand Repurchase Rate .. 39

4.8 Perkembangan Philiphina Overnaight Aggrement . 41 4.9 Nilai Uji Stasioner ... 43

4.9.1 Hasil Uji RIND …… ... 44

4.9.2 Hasil Uji RCIND … ... 45

4.9.3 Hasil Uji RJEP ... 45

4.9.4 Hasil Uji RKSL ... 46

4.9.5 Hasil Uji RMAL ... 47

4.9.6 Hasil Uji RSGP … ... 47

4.9.7 Hasil Uji RTHA ... 48

4.9.8 Hasil Uji RFIL ... 48

4.10 Penentuan Lag Leght ... 49

4.12 Vector Autoregresion Estimasi ... 67

4.13 The Impulse Respon ... 76

4.13.1 Response of DRCIN… ... 78

4.13.2 Response of DRFIL ... 79

4.13.3 Response of DRIN… ... 79

4.13.4 Response of DRJEP ... 80

4.13.5 Response of DRKSL… ... 80

4.13.6 Response of DRMAL ... 81

4.13.7 Response of DRSGP… ... 81

4.13.8 Response of DRTHA ... 82

4.14 Variance Decomposition ... 88

DAFTAR GAMBAR

GAMBAR 3.1 Kerangka Konseptual ……… ... 15

DAFTAR LAMPRAN

1. Output stasioneritas variabel pada tingkat first difference .... 100

1. RIND first dfference…… ... 101

2. RCIN first dfference…… ... 102

3. RJEP first dfference…… ... 103

4. RKSL first dfference…… ... 104

5. RMAL first dfference…… ... 105

6. RTHA first dfference…… ... 106

7. RSGP first dfference…… ... 107

8. RFIL first dfference…… ... 108

2. Output Lag leght ... 109

3. Output Uji Grangger kausality ... 110

ABSTRACT

One of way to do it is by observe the relation of each country's central bank

rates. This study aimed to analyze the relationship between central bank rates, the

response of each central bank rates on changes of other countries central bank rates,

and the impact of a central bank rates to central bank rates of other countries.

This study uses Vector Auto Regression (VAR) using the program Eviews 6. In

the analysis methods Granger Causality Test, Impulse Response Function (IRF) and

Variance Decomposition (VD) are used.

The results showed that the Granger Causality Test found some significant

relations between central bank rates that exist in the member countries of ASEAN +3.

The Impulse Response Function (IRF) shows the reaction of the central bank rates j

shocks that occurred in central bank rates i. The average quickest response is two

month from the shock of other countries central bank rate. While the results of the

analysis Variance Decomposition (VD) shows some impact of shock on central bank

rates i will be accepted at the central bank rates j. These results indirectly prove the

presence of banking sector integration in the ASEAN +3 country members.

Keywords: integration of the banking sector, central bank rates, vector error

ABSTRAK

Penelitian ini bertujuan untuk menganalisis hubungan antar central bank

rates, respon masing-masing central bank rates atas perubahan central bank rates

negara lain, dan dampak suatu central bank rates terhadap central bank rates negara

lain.

. Penelitian ini menggunakan metode Vector Auto Regression (VAR) dengan

menggunakan program Eviews 6. Dalam analisis tersebut metode yang digunakan

antara lain Granger Causality Test, Impulse Response Function (IRF), dan Variance

Decomposition (VD).

Hasil penelitian menunjukkan bahwa dari Granger Causality Test ditemukan

adanya beberapa keterkaitan signifikan diantara central bank rates yang ada pada

negara anggota ASEAN +3. Untuk hasil dari analisis Impulse Response Function

(IRF) menunjukkan adanya reaksi dari central bank rates j terhadap goncangan yang

terjadi pada central bank rates i. Rata-rata respon tercepat yang diberikan adalah dua

minggu dari adanya goncangan perubahan central bank rate negara lain. Sedangkan

hasil dari analisis Variance Decomposition (VD) menunjukkan adanya dampak

goncangan pada central bank rates i akan diterima pada central bank rates j. Hasil

tersebut secara tidak langsung membuktikan adanya integrasi sektor perbankan pada

ASEAN +3.

BAB I PENDAHULUAN

1.1 Latar Belakang

Fenomena terkini menunjukkan bahwa bentuk kerjasama regional menjadi

semakin meluas khususnya di bidang ekonomi dan perdagangan internasional.

Fenomena Regionalisasi melalui pembentukan berbagai blok-blok perdagangan (Uni

Eropa,APEC, NAFTA, AFT, CACM dan MERCOSUR) di berbagai kawasan.Dalam

kawasan Asia Timur terdapat juga Reorganisasi untuk memenuhi cakupan

pengawasan ekonomi kawasan Asia Timur dibentuklah ASEAN+3 yang

beranggotakan sepuluh negara ASEAN dan Cina, Korea Selatan dan

Jepang.(kawai,2008)

Berdasarkan pengalaman pembentukan Custom Unions di Eropa (Benelux dan

Uni Eropa) tipe integrasi ekonomi di mana Negara-negara yang berpartisipasi dalam

kesepakatan tersebut tidak hanya melakukan penghapusan tarif dan hambatan

kuantitatif lainya di antara anggota terhadap barang yang berasal dari Negara-negara

tersebut,tetapi juga menerapkan kebijakan tarif yang sama terhadap Negara bukan

anggota yaitu Common External Tariff (CET).(R.winantiyo,2008)

Viner (1950) yang pertama kali mengungkapkan adanya manfaat trade

cre-ation/trade diversion dalam integrasi ekonomi dalam pembentukan custom unions

sedikit negara yang menikmati keuntungan dalam bentuk income spillover dari

terbentuknya Central America Common Market (CACM) di Negara-negara Amerika

Latin. Sedangkan multiplier effect dari perdagangan intra-CACM relatif rendah.

Berbagai studi berusaha untuk membuktikan teori Viner tersebut. Studi yang

dilakukan oleh Careces (1994) menunjukkan bahwa hanya sedikit negara yang

menikmati keuntungan dalam bentuk income spillover dari terbentuknya Central

America Common Market (CACM) di negara-negara Amerika Latin. Sedangkan

multiplier effect dari perdagangan intra-CACM relatif rendah.

Masing-masing kawasan/blok perdagangan memiliki aturan main (rule of the

game) yang berbeda-beda sesuai dengan kondisi perekonomian regional yang terjadi.

Dibentuknya kerjasama ekonomi regional tersebut semakin menunjukkan bahwa

Interdepensi perekonomian antar negara menjadi semakin penting. Interdepensi ini

dapat diwujudkan dengan interaksi ekonomi yang saling menguntungkan pada

Negara-negara.

Berdasarkan fenomena-fenomena yang telah disebutkan di atas, salah satu hal

pokok yang dapat diamati adalah keterbukaan negara-negara kawasan Asia Timur

terhadap Internasional. Keterbukaan terhadap Internasional yang terjadi pada

Negara-negara kawasan Asia Timur merupakan salah satu faktor penting dalam tingginya

pertumbuhan ekonomi pada kawasan tersebut. Namun, adanya keterbukaan

Internasional memiliki risiko. Dan kaitannya dengan integrasi kawasan Asia Timur,

risiko krisis tersebut benar-benar terjadi. Asia mengalami krisis keuangan pada tahun

kawasan Asia Timur yang meningkatkan kerentanan keuangan.(plummer dan

Michael G,2005)

Berdasarkan pengalaman dari krisis keuangan Asia tahun 1997-1998, maka

timbul kesadaran dari negara-negara kawasan Asia Timur untuk melakukan

pencegahan efektif. Mekanisme tidak dapat hanya dilakukan oleh satu negara

saja.Hal ini dikarenakan adanya alasan bahwa semakin terintegrasinya ekonomi

regional, maka krisis yang terjadi di suatu negara akan berpengaruh kepada kondisi di

Negara-negara tetangganya. jika hal tersebut tidak dapat di atasi lagi maka akan

terjadi krisis ekonomi regional yang terjadi di kawasan tersebut. Oleh sebab itu, di

kawasan ASEAN, dibentuklah ASEAN +3 yang beranggotakan sepuluh negara

ASEAN dan Cina, Korea Selatan dan Jepang yang bertujuan untuk melakukan

pengawasan ekonomi di kawasan Asia Timur.(kawai,2008)

Perbankan adalah salah satu sektor yang diprioritaskan dalam proses integrasi

ekonomi ASEAN karena perannya yang paling dominan dibandingkan jasa keuangan

lain, seperti asuransi dan pasar modal. Sehingga memiliki dampak yang signifikan

dalam perekonomian. Melalui integrasi perbankan diharapkan perdagangan di antara

negara ASEAN dapat meningkat dengan lebih cepat sehingga pertumbuhan ekonomi

dapat didorong lebih optimal. Penyatuan sistem perbankan di ASEAN juga dapat

dilihat dari pespektif yang lebih luas yaitu sebagai kawasan perdagangan dan

investasi yang terintegrasi dengan perekonomian global, sehinga semakin mendorong

Pengamatan seberapa integrasi yang terjadi sebenarnya dapat dilakukan pada

berbagai aspek ekonomi suatu negara. terutama pengamatan integrasi yang terjadi

pada sektor perbankan menjadi salah satu hal pokok yang harus diperhatikan. Hal ini

disebabkan adanya karakter khusus dari kegiatan perbankan, dimana apabila terjadi

kebangkrutan pada sektor perbankan maka akan mengakibatkan efek ke sektor

perbankan Negara tetangga

Dalam melakukan pengamatan integrasi pada sektor perbankan, sejauh ini ada

beberapa pendapat mengenai pendekatan-pendekatan yang ditempuh dalam

mengukur integrasi perbankan. Salah satunya adalah penelitian yang dilakukan oleh

Adam, Jappelli, Menichini, Padula dan Pagano (2002). Pada salah satu bagian dari

penelitian tersebut meneliti indikator-indikator yang digunakan dalam integrasi

perbankan yaitu tingkat suku bunga. Dalam penelitian tersebut, mengamati pula

tingkat suku bunga perumahan (mortgage), tingkat suku bunga pinjaman perusahaan

(corporate debt), pinjaman konsumsi (consumer credit) dan suku bunga antar bank

(interbank rate). Penelitian tersebut menyimpulkan bahwa integrasi terjadi manakala tingkat suku bunga yang ada dalam Negara-negara suatu kawasan menjadi

terkonvergensi.

Lebih lanjut, menurut Kirchgassner dan Wolters (1995), peran pemerintah

dalam mengurangi hambatan aliran modal internasional sangat penting bagi

keterkaitan pasar modal internasional dan keuangan internasional. Peningkatan

penting bagi kebebasan kebijakan moneter oleh bank-bank sentral di masing-masing

negara.

Suku bunga merupakan variabel makroekonomi yang paling dekat dengan

perekonomian.Suku bunga mempengaruhi keputusan seseorang dalam menggunakan

uangnya untuk melakukan konsumsi atau menabung ataupun berinvestasi pada pasar

keuangan. Suku bunga juga mempengaruhi perilaku investor untuk berinvestasi di

sektor riil atau menyimpan uangnya di bank. Keputusan seseorang untuk

membelanjakan uangnya atau berinvestasi didasarkan pada besarnya suku bunga

nominal. Keterkaitan suku bunga antar negara merupakan masalah yang penting

karena suku bunga terletak pada jantung mekanisme transmisi dari kebijakan moneter

dan memainkan peranan yang penting dalam mempengaruhi kegiatan riil melalui

perilaku saving dan investasi. Selain itu, penting bagi industri perbankan dalam

mengamati adanya interaksi central bank rate karena kesalahan dalam penetapan

suku bunga maka berdampak negatif bagi bank di negara tersebut. Bila suatu bank

terlalu tinggi menetapkan tingkat suku bunga simpanan masyarakat, maka bank

tersebut membayar biaya yang terlalu tinggi dari yang seharusnya dan sebaliknya,

bila terlalu rendahnya tingkat suku bunga simpanan masyarakat yang ditetapkan

bank, maka bank tersebut akan kesulitan untuk menghimpun dana masyarakat.

(Kuncoro,2002).

Berdasarkan uraian di atas,dapat diketahui bahwa perlu dilakukan pengawasan

ekonomi secara bersama-sama dalam lingkup regional Asia Timur akibat dari

interdependensi yang tinggi antar suatu negara dapat menyebarkan krisis yang terjadi

pada suatu negara tersebut menjalar pada negara-negara lain. Pengawasan yang dapat

dilakukan antara lain mengamati integrasi pada industri perbankan. Mengingat

karakteristik dari bank, apabila mengalami suatu kebangkrutan maka akan

mengakibatkan efek domino ke seluruh sistem. Pengamatan tersebut dapat

difokuskan pada keterkaitan penetapan interest rate oleh bank sentral (central bank

rates) masing-masing negara pada suatu kawasan. penetapan central bank rate

merupakan jantung mekanisme transmisi kebijakan moneter dan mempengaruhi

kegiatan ekonomi riil. Selain itu, penting bagi industri perbankan dalam mengamati

adanya interaksi central bank rate karena penetapan suku bunga mempengaruhi

pengelolaan aset-aset yang dimiliki bank. Dari alasan-alasan tersebut penelitian

mengenai integrasi sektor perbankan dengan mengamati keterkaitan suku bunga pada

kawasan Asia Timur khususnya ASEAN +3 sangat diperlukan.

1.2. Rumusan Masalah

Atas uraian-uraian tersebut, dapat dikemukakan permasalahan dalam penelitian ini.

Permasalahan tersebut adalah bagaimana keterkaitan penerapan central bank rates

pada negara-negara ASEAN +3 pada periode tahun 2006-2013. Keterkaitan yang

dimaksud adalah sebagai berikut :

1. Adakah saling keterkaitan dalam penetepan central bank rate suatu negara antar

2. Bagaimana respon penetepan central bank rate suatu negara dari perubahan central

bank rate negara lain pada Negara anggota ASEAN+3 ?

3. Seberapa besar dampak penetepan central bank rate negara lain terhadap

perubahan central bank rate suatu negara pada negara anggota ASEAN +3?

1.3 Tujuan Penelitian

1. Menganalisis apakah ada saling keterkaitan yang signifikan dari penetapan central

bank rate antar negara pada negara anggota ASEAN +3.

2. Menganalisis bagaimana respon perubahan suatu central bank rate terhadap

perubahan central bank rates negara lain pada negara anggota ASEAN +3.

3. Menganalisis seberapa besar dampak dari perubahan suatu central bank rate

terhadap central bank rate negara lain pada Negara anggota ASEAN+3.

1.4 Manfaat Penelitian

1. Hasil penelitian ini diharapkan dapat menjadi sumber referensi bagi para

akedemisi dan pihak-pihak terkait dengan pendidikan terlebih pada perbankan dan

keuangan untuk memperluas wawasan mengenai fenomena integrasi pada sektor

perbankan yang ada pada kawasan Asia Timur khususnya negara-negara anggota

BAB II

TINJAUAN PUSTAKA

2.1. Definisi

2.1.1. Pengertian Industri Perbankan

Pasal 1 angka (2) UU Perbankan No. 10 Tahun 1998 menentukan bahwa bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan

dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup orang banyak.

Bank Menurut Kuncoro (2002: 68), definisi dari bank adalah lembaga

keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali

dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam

lalu lintas pembayaran dan peredaran uang Lebih lanjut, menurut Rose dan Hudgins

(2008) bank dapat didefinisikan berdasarkan tiga faktor. Faktor-faktor tersebut yaitu:

(i) fungsi ekonomi yang ditawarkan bank, (ii) jasa yang ditawarkan bank kepada

nasabah, atau (iii) dasar hukum dari pendirian bank.

Berdasarkan fungsinya maka bank dapat didefinisikan sebagai badan usaha

yang berperan sebagai intermediasi pihak yang kelebihan dana dan pihak yang

membutuhkan dana serta membantu transaksi barang dan jasa. Maksudnya adalah

bank akan menampung dana nasabah dan membayarkan bunga serta di sisi lain bank

akan mnyalurkan kredit bagi nasabah yang membutuhkan dana dan mendapatkan

bunga dari nasabah yang meminjam dana. Sedangkan dalam membantu transaksi

Berdasarkan jasa yang ditawarkan bank, dari waktu ke waktu terjadi perluasan

bidang jasa yang ditawarkan. Maka bank dapat didefinisikan sebagai lembaga

keuangan yang menawarkan jasa rekening tabungan, perencanaan tabungan,

pemberian kredit bagi perusahaan, perorangan maupun pemerintahan. Dan lebih

lanjut, juga menawarkan jasa investment banking, asuransi, perencanaan keuangan,

advisor perusahaan, dan jasa-jasa inovatif lainnya.

terakhir, berdasarkan dasar hukum dari bank. Definisi bank berdasarkan hukum

berbeda-beda antara suatu negara dengan negara lain. Hal ini berdasarkan peraturan

yang berlaku yang ditetapkan oleh regulator dimana bank tersebut berada. Peraturan

tersebut berisi apa yang boleh dilakukan dan atau apa yang tidak boleh dilakukan oleh

bank.

2.1.2. Pengertian Integrasi Sektor Perbankan

Pengertian integrasi menurut Holzman (2008) menyatakan integrasi ekonomi

sebagai situasi di mana dua kawasan menjadi satu atau mempunyai satu pasar yang di

tandai harga barang dan faktor produksi yang sama di antara dua kawasan tersebut.

Integrasi tentu mempunyai manfaat, antara lain agar sektor keuangan pada umumnya

dan perbankan pada khususnya di kawasan ASEAN bisa menjadi pusat keuangan

yang kuat dan tepercaya di dunia, Lebih lanjut kaitannya dengan keuangan.

Menurut ECB (European Central Bank) (2007) integrasi adalah pasar yang

terdiri dari kumpulan instrumen atau jasa keuangan yang menjadi saling terkait ketika

seluruh partisipan pasar potensial pada suatu pasar menjadi (i) subyek dari kesatuan

akses yang sama terhadap instrument dan jasa keuangan, (iii) diperlakukan setara

ketika mereka beroperasi dalam pasar.

Berdasarkan definisi tersebut, integrasi sektor perbankan dapat diartikan pula sebagai

sebuah proses menuju ke satu titik yang membentuk menjadi pasar tunggal bagi

produk perbankan dan jasa-jasa keuangan, dimana para pembeli dan penjual dalam

suatu pasar tunggal tersebut mempunyai kesempatan untuk bertransaksi dalam

ketentuan yang baik. (Gabriel dan Andreea, 2010).

2.1.3. Pentingnya Pengukuran Integrasi Perbankan

Baele et al. (2004) juga mendukung pentingnya pengukuran integrasi

keuangan. Hal ini dikarenakan integrasi keuangan mendorong pertumbuhan ekonomi

dengan mengurangi hambatan dan penghalang adanya perdagangan. Selain itu juga

pengalokasian modal secara efisien. Namun integrasi juga memberikan dampak yang

kurang positif. Sebagai contoh, terlalu banyak konsolidasi dalam segmen pasar dapat

menghambat kompetisi. Oleh sebab itu, penting untuk memonitor dan mengetahui

proses integrasi, khususnya bagi pembuat kebijakan sehingga diketahui apakah suatu

segmen pasar perlu integrasi lebih lanjut atau tidak.

Dalam penelitian ini, pengukuran integrasi lebih difokuskan pada bank.

Alasannya adalah bank merupakan bagian dari sistem keuangan serta mempunyai

berbagai peran dalam perekonomian. Pertama, bank memperbaiki masalah informasi

antara pemberi dan peminjam dana dengan memonitor dan menjaga penggunaan dana

pihak ketiga secara benar. Kedua, bank meminimalisir risiko antarwaktu yang tidak

terhadap guncangan konsumsi tak terduga. Ketiga, bank berkontribusi dalam

pertumbuhan governance ekonomi. Keempat, bank mempunyai peran penting dalam

terciptanya good corporate

2.2. Landasan Teori

2.2.1. Teori Integrasi

Jovanovic (2006) mendokumentasikan berbagai definisi integrasi yang

berkembang dari Tinbergen, Balassa, Holzman, Kahneert, serta Menis dan Sauvant,

dan kemudian menyimpulkan bahwa konsep integrasi ekonomi merupakan konsep

yang cukup kompleks dan harus didefinisikan secara hati-hati. Secara umum integrasi

ekonomi didefinisikan sebagai sebuah proses di mana sekelompok negara berupaya

untuk meningkatkan tingkat kemakmurannya.

United Nation Conference on Trade and Development. (UNCTAD)

mendefinisikan integrasi ekonomi sebagai kesepakatan yang dilakukan untuk

memfasilitasi perdagangan internasional dan pergerakan faktor produksi lintas

negara. Pelkman (2003) mendefinisikan integrasi ekonomi sebagai integrasi yang

ditandai oleh penghapusan hambatan-hambatan ekonomi (economic frontier) antara

dua atau lebih ekonomi atau negara. Hambatan-hambatan ekonomi tersebut meliputi

semua pembatasan yang menyebabkan mobilitas barang,jasa faktor produksi, dan

juga aliran komunikasi, secara aktual maupun potensial relatif rendah.

Ketika integrasi ekonomi berlangsung, terjadi perlakuan diskriminatif antara

negara anggota dengan negara-negara bukan anggota integrasi di dalam pelaksanaan

negara-negara anggota. Krugman (1991) memperkenalkan suatu anggapan bahwa secara

alami blok perdagangan didasarkan pada pendekatan geografis yang dapat

memberikan efisiensi dan meningkatkan kesejahteraan bagi anggotanya.

Salvatore (1997) menguraikan integrasi ekonomi atas beberapa bentuk :

a. Pengaturan Perdagangan Preferensial (Preferential Trade Arragements) dibentuk

oleh negaranegara yang sepakat menurunkan hambatan-hambatan perdagangan di

antara mereka dan membedakannya dengan negara-negara yang bukan anggota.

b. Kawasan perdagangan bebas (free trade area) di mana semua hambatan

perdagangan baik tarif maupun non tarif di antara negara-negara anggota

dihilangkan sepenuhnya, namun masing-masing negara anggota masih berhak

menentukan sendiri apakah mempertahankan atau menghilangkan

hambatan-hambatan perdagangan yang diterapkan terhadap negara-negara nonanggota.

c. Persekutuan Pabean (Customs Union) mewajibkan semua negara anggota untuk

tidak hanya menghilangkan semua bentuk hambatan perdagangan

di antara mereka, namun juga menyeragamkan kebijakan perdagangan mereka

terhadap negara lain non-anggota.

d. Pasaran bersama (Common Market) yaitu suatu bentuk integrasi di mana bukan

hanya perdagangan barang saja yang dibebaskan namun arus faktor produksi

seperti tenaga kerja dan modal juga dibebaskan dari semua hambatan.

e. Uni Ekonomi (Economic Union) yaitu dengan menyeragamkan

kebijakan-kebijakan moneter dan fiskal dari masing-masing negara anggota di dalam suatu

Hasil kajian Dollar (1992), Sach dan Warner (1995), Edwards (1998), dan

Wacziarg (2001) menunjukkan bahwa integrasi ekonomi yang menurunkan atau

menghilangkan semua hambatan perdagangan di antara negara-negara anggota, dapat

meningkatkan daya saing dan membuka besarnya pasar pada negara anggota, dapat

meningkatkan persaingan industri domestik yang dapat memacu efisiensi produktif di

antara produsen domestik dan meningkatkan kualitas dan kuantitas input dan barang

dalam perekonomian, produsen domestik dapat meningkatkan profit dengan semakin

besarnya pasar ekspor dan meningkatkan kesempatan kerja.

2.2.2. Kaitan Teori Paritas Suku Bunga dengan Integrasi

Teori paritas suku bunga menjelaskan bahwa dengan tingginya derajat

mobilitas modal, maka aset-aset finansial dua negara akan disubstitusi di antara

mereka dan arbitrase akan membawa suku bunga satu negara sama dengan suku

bunga negara lainnya di tambah premium forward pada kedua negara tersebut. Oleh

karena itu, dua suku bunga dapat bergerak secara bersamaan sepanjang waktu ketika

2.3. Penelitian Terdahulu

Peneliti Judul Penelitian Metode Penelitian Variabel Penelitian Hasil Penelitian Klaus Adam, Tullio Jappeli, Annamaria Menichini, Mario Padula, Marco Pagano (2002) Analyse, Compare, and Apply Alternative Indicators and Monitoring Methodologies to Measure the

Evolution of Capital Market Integration in the European Union

β-convergence dan

ߪߪ-convergence (β-convergence digunakan untuk kecepatan

perubahan,

ߪߪ-convergence digunakan untuk melihat kemiripan dari waktu ke waktu) Tingkat suku bunga perbankan secara kuartal Konvergensi yang terjadi sangat lambat dan menyimpulkan

perbankan di EU jauh dari integrasi.

Gebhard Kirchgassner, Jurgen Wolters (1995) Interest RateLinkages in Europe Before and

After the Intoduction of the

European Monetary System

Granger

Causality dan

Cointegration Test Money Market Rate Jerman memberikan pengaruh bagi sebagian besar Negara-negara Eropa dalam penetapan tingkatt suku bunga. Sedangkan Amerika Serikat hanya memberikan pengaruh yang lemah secara langsung bagi negara-negara Eropa. Guglielmo Maria Caporale ,Geoffrey Williams (1998)

Can Interest Rate

2.4. Kerangka konseptual

RIND

RKSL

RFIL RSGP RTHA RMAL

RJEP RCIN

RCIN RKSL

RMAL

RTHA

RFIL RSGP

RJEP

RJEP RFIL RSGP RTHA

RKSL

RKSL RJEP RFIL RSGP RTHA

RMAL

RJEP

RSGP

RJEP RFIL

RTHA

RJEP RFIL RSGP

2.5. Hipotesis

1. Ada hubungan kausalitas penetapan central bank rates antar Negara – Negara

anggota ASEAN +3.

2. Ada reaksi dari central bank rates j terhadap goncangan yang terjadi pada

central bank rates i

3. Ada dampak dari goncangan pada central bank rate i akan diterima pada

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif. Di dalam penelitian kuantitatif,

proses analisis memiliki maksud untuk meringkas dan menghubungkan data.

penelitian yang digunakan dalam penelitian ini adalah central bank rate dari negara

anggota ASEAN +3.

Pada analisis data kuantitatif, pengolahan data merupakan kegiatan pendahuluan

yang meliputi tahap editing dan coding (pembuatan kode), penyederhanaan data dan

mengode data.(Suyanto dkk, 2005).

3.1.1 Variabel Penelitian dan Definisi Operasional Variabel

Variabel penelitian yang digunakan dalam penelitian ini adalah central bank rate dari

negara anggota ASEAN +3.

3.1.2. Suku Bunga Bank Sentral (Central Bank Rates)

Dalam penelitian ini, Central Bank Rates digunakan sebagai proxy dalam

mengamati keterkaitan suku bunga perbankan antar negara. Central Bank Rates

adalah tingkat suku bunga yang ditetapkan oleh bank sentral yang dapat berasal dari

berbagai macam tingkat suku bunga dalam perbankan dan dapat digunakan sebagai

acuan.www.stats.oecd,www.gecodia.comdanwww.deltastock.com telah menyediakan

bagaimana keterkaitan central bank rates akan dipaparkan menjadi tiga bagian, yaitu

:

1. Analisis ada atau tidaknya saling keterkaitan dari central bank rates antar Negara

anggota ASEAN +3dengan menggunakan Granger Causality Test.

2. Analisis kecepatan respon penetepan central bank ratesatu negaraterhadap

perubahan central bank rate negara lain anggota ASEAN+3dengan

menggunakan Impulse Response Function (IRF).

3. Analisis dampak dari perubahan central bank ratesatu negaraterhadap central

bank rateNegara lain anggota ASEAN+3dengan menggunakan Variance

Decomposition.

3.2. Populasi dan Sampel

3.2.1. Populasi

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang,

objek, transaksi, atau kejadian yang menjadi objek penelitian. (Kuncoro, 2009).

Adapun populasi dalam penelitian ini adalah central bank rates yang ada pada negara

anggota-anggota ASEAN +3 (Negara-negara anggota ASEAN dan Cina, Jepang dan

Korea selatan) sebanyak 13 negara, dimana data diperoleh dari sumber data sekunder.

3.2.2. Sampel

Sampel adalah suatu himpunan bagian (subset) dari unit populasi (Kuncoro,

2009). Teknik penentuan sampel dalam penelitian ini adalah dengan menggunakan

khusus berdasarkan tujuan penelitian dan kesesuaian kriteria-kriteria yang telah

ditetapkan oleh peneliti.

Adapun kriteria-kriteria dipilihnya anggota populasi menjadi sampel dalam penelitian

ini adalah sebagai berikut:

1) Ketersediaan data pada www.stats.oecd,www.gecodia.com dan

www.deltastock.com

2) Data tersedia dari tanggal 1 januari 2006 hingga 30 Desember 2013 (secara

bulanan)

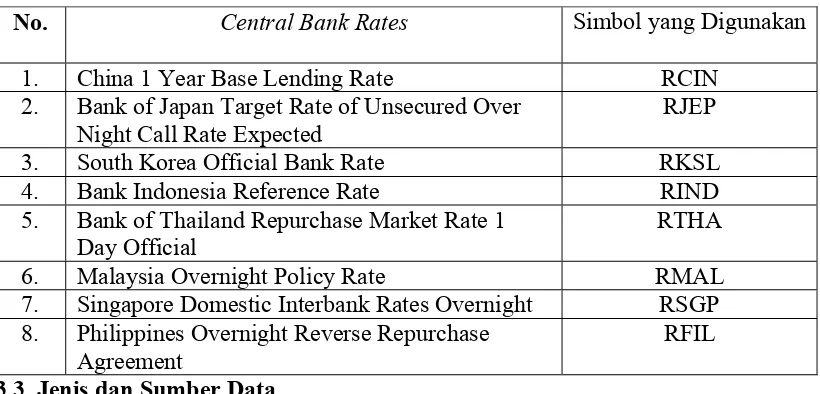

[image:34.612.116.526.400.597.2]Sampel dalam penelitian ini dapat dilihat pada tabel berikut:

Tabel 3.1 Sampel Penelitian

No. Central Bank Rates Simbol yang Digunakan

1. China 1 Year Base Lending Rate RCIN

2. Bank of Japan Target Rate of Unsecured Over

Night Call Rate Expected

RJEP

3. South Korea Official Bank Rate RKSL

4. Bank Indonesia Reference Rate RIND

5. Bank of Thailand Repurchase Market Rate 1

Day Official

RTHA

6. Malaysia Overnight Policy Rate RMAL

7. Singapore Domestic Interbank Rates Overnight RSGP

8. Philippines Overnight Reverse Repurchase

Agreement

RFIL

3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan

digunakan berasal dari www.stats.oecd,www.gecodia.com dan www.deltastock.com.

Data yang diambil yaitu data yang digunakan untuk variabel yaitu data central bank

rate secara bulanan dari 1 Januari 2006 hingga 30 Desember 2013.

3.4. Tehnik Pengumpulan Data

Tehnik pengumpulan data yang digunakan dalam penelitian ini adalah dengan

www.stats.oecd,www.gecodia.com dan www.deltastock.com

3.5. Metode Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah analisis

kuantitatif. Teknik analisis dalam penelitian ini akan menggunakan Eviews 6, analisis

data yang digunakan adalah sebagai berikut:

3.5.1. Vector Autoregression (VAR)

Model VAR yang dikembangkan oleh Sims (dalam Enders, 2004)

mengasumsikan bahwa seluruh variabel dalam persamaan simultan adalah variabel

endogen. Asumsi ini diterapkan karena seringkali penentuan variabel eksogen dalam

persamaan simultan bersifat subyektif. Dalam VAR, semua variabel tak bebas dalam

persamaan juga akan muncul sebagai variabel bebas dalam persamaan yang sama.

Pendekatan VAR merupakan permodelan setiap variabel endogen dalam sistem

sebagai fungsi dari lag semua variabel endogen dalam sistem. Berdasarkan standard

form dalam model VAR, bentuk umum untuk kasus multivariate (Enders, 2004)

Yt = Ao + A1Yt -1 + A2Yt -2 + ... + ApYt-p + εt ……… (3.1)

dimana:

Yt : vektor (nx1) yang berisi n dari masing-masing variabel dalam VAR Ao : vektor (nx1) intersep

Ai : koefisien matrik (nxn)

εt : vektor (nx1) dari error term

Berdasarkan bentuk umum di atas, model penelitian dengan menggunakan

model standard VAR menjadi sebagai berikut:

IHSGt =

α

10 a11(L) a12 (L)a13 (L) IHSGt ε1tFEDt =

α

20 + a21 (L) a22 (L)a23 (L) FEDt + ε2tIDJt =

α

30 a31(L) a32 (L)a33 (L) IDJt ε3tNIKt =

α

40 a41(L) a42 (L)a43 (L) NIKt ε4tdimana:

IHSG = Indeks Harga Saham Gabungan FED = The Fed Rate

IDJ = Indeks Dow Jones NIK = Nikkei225

Bentuk VAR di atas merupakan bentuk VAR biasa yang bebas restriksi

digunakan jika data stasioner di tingkat level. Variasi bentuk VAR biasanya terjadi

akibat perbedaan derajat integrasi data variabelnya, yaitu dikenal dengan nama VAR

in level dan VAR in difference. VAR level digunakan ketika data penelitian memiliki

bentuk stasioner dalam level. Jika data tidak stasioner dalam level namun tidak

memiliki (secara teoritis tidak memerlukan keberadaan) hubungan kointegrasi, maka

estimasi VAR dilakukan dalam bentuk difference.

Vector Auto Regression (VAR) biasanya digunakan untuk memproyeksikan

sistem variabel-variabel runtut waktu dan untuk menganalisis dampak dinamis dari

VAR bisa dipadankan dengan suatu model persamaan simultan, oleh karena dalam

Analisis VAR kita mempertimbangkan beberapa variabel endogen secara

bersama-sama dalam suatu model.

Perbedaannya dengan model persamaan simultan biasa adalah bahwa dalam

Analisis VAR masing-masing variabel selain diterangkan oleh nilainya di masa

lampau, juga dipengaruhi oleh nilai masa lalu dari semua variabel endogen lainnya

dalam model yang diamati.

Di samping itu, dalam analisis VAR biasanya tidak ada variabel eksogen dalam

model tersebut. Keunggulan dari Analisis VAR antara lain adalah:

(1) Metode ini sederhana, kita tidak perlu khawatir untuk membedakan mana

variabel endogen, mana variabel eksogen;

(2) Estimasinya sederhana, dimana metode OLS biasa dapat diaplikasikan pada

tiap-tiap persamaan secara terpisah;

(3) Hasil perkiraan (forecast) yang diperoleh dengan menggunakan metode ini

dalam banyak kasus lebih bagus dibandingkan dengan hasil yang didapat

dengan menggunakan model persamaan simultan yang kompleks sekalipun.

Selain itu, VAR Analysis juga merupakan alat analisis yang sangat berguna,

baik di dalam memahami adanya hubungan timbal balik (interrelationship) antara

variabel-variabel ekonomi, maupun di dalam pembentukan model ekonomi

berstruktur.

3.5.2. Uji akar unit (Unit Root Test)

Uji akar unit ini digunakan untuk melihat apakah data yang diamati stationer

atau tidak. Test ini sebenarnya hanya merupakan pelengkap dari analisis VAR,

mengingat tujuan dari analisis VAR adalah untuk menilai adanya hubungan timbal

balik di antara variabel-variabel yang diamati, dan bukan test untuk data. Akan tetapi,

apabila data yang diamati adalah stationer, hal ini akan meningkatkan akurasi dari

analisis VAR.

Uji stasioneritas data dapat dilakukan dengan menggunakan Augmented Dickey

- Fuller (ADF).pada tingkat derajat yang sama hingga diperoleh suatu data yang

stasioner. Bentuk persamaan uji stasioner dengan analisis ADF dapat dilihat dalam

persamaan berikut:

p

∆Yt =

α

0 + γYt-1 +β

i Σ∆Yt-i+1 + εt ……… (3.2) i=1dimana:

Yt = Bentuk dari first difference

α

0 = IntersepY = Variabel yang diuji stasionernya

β = Panjang lag yang digunakan dalam model ε = Error Term

Dalam persamaan tersebut, diketahui bahwa H0 menunjukkan adanya unit

roots dan H1 menunjukkan kondisi tidak adanya unit root. Jika dalam uji stasioner ini

menunjukkan nilai ADFstatistic yang lebih besar daripada Mackinnon Critical Value,

roots.Sebaliknya, jika nilai ADFstatistic lebih kecil daripada Mackinnon Critical Value,

makadapat diketahui bahwa data tersebut tidak stasioner.

3.5.3. Uji Hipotesis (Hyphothesis Testing)

a. Likelihood Ratio Test

Likelihood Ratio Test digunakan untuk menguji hipotesis mengenai berapakah

jumlah lag optimal yang sesuai untuk model yang diamati. untuk mengetahui jumlah

lag optimal yang digunakan dalam uji stasioneritas berikut adalah kriteria yang

digunakan:

b. Granger Causality Test

Uji kausalitas dilakukan untuk mengetahui apakah suatu variabel endogen dapat

diperlakukan sebagai variabel eksogen. Uji kausalitas dapat dilakukan dengan

berbagai metode diantaranya metode Granger’s Causality dan Error Correction

Model Causality.

Pada penelitian ini digunakan metode Granger’s Causality. Granger’s

Causalitydigunakan untuk menguji adanya hubungan kausalitas antara dua variabel.

Kekuatan prediksi (predictive power) dari informasi sebelumnya dapat menunjukkan

jumlah lag atau efek tunda dianjurkan dalam waktu lebih lama, sesuai dengan dugaan

terjadinya kausalitas.

Pengujian hubungan kausalitas dengan metode Granger’s

Causalitydikembangkan oleh Granger. Model Granger’s Causalitydinyatakan dalam

bentuk vektor autoregresi yang dinyatakan dalam persamaan berikut ini:

n n

Yt =

Σα

ty

t-i +Σ

ß

jXt-j+µ

1t ; X → Y jikaß

j> 0 …….…………...… (3.3)i=1 j=1

m m

Xt =

Σ

λ

tyt-i+Σ

γ

jXt-j+µ

2t;

Y → X jikaγ

j> 0 ……..……….. (3.4) i=1 j=1keterangan :

Y = variabel terikat X = variabel bebas

µ1,µ2 = error of term

Dimana

µ

1,µ

2 adalah error of term yang diasumsikan tidak mengandungkorelasi serial dan m = n.Berdasarkan hasil regresi linear diatas, akan dihasilkan

empat kemungkinan mengenai nilai koefisien-koefisien regresi dari persamaan (3.1)

dan (3.2) adalah sebagai berikut:

n s

1) Jika secara statistik

∑

ß

j≠ 0 dan∑

γ

j = 0,j=1 j=1

maka terdapat kausalitas satu arah (unindirectional causality) dari Y ke X.

n s

2) Jika secara statistik

∑

ß

j= 0 dan∑

γ

j≠ 0,j=1 j=1

n s

3) Jika secara statistik

∑

ß

j= 0 dan∑

γ

j= 0,j=1 j=1

maka X dan Y bebas antara satu dengan yang lainnya, artinya antara Y ke X tidak

saling mempengaruhi (independence atau tidak signifikan) antara satu dengan

lainnya.

n s

4) Jika secara statistik

∑

ß

j≠ 0 dan∑

γ

j≠ 0,j=1 j=1

maka terdapat kausalitas dua arah antara Y dan X atau terdapat hubungan kausalitas

(feedback atau bilateral causality) antara satu dengan lainnya.

Untuk memperkuat indikasi keberadaan berbagai bentuk kausalitas seperti yang

disebutkan diatas, maka perlu dilakukan uji F (Ftest) untuk masing-masing regresi.

n

Hipotesis nolnya adalah H0: Σ

α

i = 0i=1

Kemudian untuk menguji hipotesis atau pola kausalitas granger tersebutlah

digunakan uji F (Ftest) dengan rumus sebagai berikut:

(RSSR – RSSUR) / m

RSSUR / (n – k)

dimana:

m adalah jumlah lag, RSSR (Restricted Residual Sum of Squares) diperoleh dari

regresi yang dilakukan terhadap X tanpa melibatkan lag variabel B, dan RSSUR

terhadap jumlah observasi dan k adalah jumlah parameter. Sedangkan nilai (n – k)

disebut juga derajat kebebasan atau degree of freedom.

Jika nilai Fstat lebih besar daripada Ftabel pada level signifikan yang

ditentukan, maka H0 ditolak atau tidak cukup bukti untuk diterima. Dengan kata lain,

bahwa Y granger cause X atau terdapat hubungan kausalitas. Jika H0 tidak cukup

bukti untuk dapat ditolak maka Y does not granger cause X.

Analisis dalam penelitian ini menggunakan software e-views. Dengan

menggunakan e-views, maka test kausalitas antara variabel dapat dilakukan dengan

mudah, dimana lag optimal digunakan. Untuk menguji hipotesis, maka dipermudah

dengan membaca probabilitasnya.

Dimana jika probabilitas lebih kecil daripada α (dalam penelitian ini, penulis

menggunakan α sebesar 5%), maka H0 ditolak atau dengan kata lain variabel Y

menyebabkan variabel X. Dan sebaliknya, jika probabilitasnya lebih besar daripada

α

, maka tidak cukup bukti menolak H0, atau Y tidak menyebabkan X sehinggaartinya tidak ada hubungan kausalitas diantara kedua variabel tersebut.

Pengujian kausalitas dengan model bivariat menggunakan pengujian secara

berpasangan untuk masing-masing variabel (secara parsial) pada satu persamaan.

Dalam proses pengujian dengan model mutivariat VAR dilakukan secara bersamaan

(simultan) sehingga terdapat signifikansi gabungan dalam satu persamaan (Hamilton

Setiap persamaan dalam VAR diuji dalam distribusi Wald Chi-Squares atau

biasa dinotasikan χ2 – Wald. Setiap variabel dipertukarkan dari variabel endogen

menjadi variabel eksogen untuk diuji hubungan kausalitas. Hasil perhitungan statistik

χ2 – Wald menunjukkan signifikansi gabungan (joint significance) dari variabel

endogen bedakala dalam persamaan VAR.

3.5.4. Innovation Accounting

Pada dasarnya test ini digunakan untuk menguji struktur dinamis dari sistem

variabel dalam model yang diamati, yang dicerminkan oleh variabel inovasi

(innovation variable). Dengan kata lain, test ini merupakan test terhadap variabel

inovasi (innovation variable).

Test ini terdiri dari:

a. The Impulse Responses function

Lama waktu penularan penetapan central bank rates akan dapat diketahui dengan

menggunakan metode Impulse Responses Function (IRF). IRF dapat digunakan untuk

melihat efek gejolak (shock) suatu standar deviasi dari variabel invovasi terhadap

nilai sekarang (current time values) dan nilai yang akan datang (future values) dari

variabel-variabel endogen yang terdapat dalam model yang diamati. IRF dalam VAR

sensitive terhadap pengurutan variabel, oleh karena itu variabel akan diurutkan

berdasarkan GDP yang terbesar berdasarkan data terakhir yaitu tahun 2012.

Alasannya adalah adanya dugaan negara dengan ekonomi kuat cenderung

memberikan pengaruh terhadap negara dengan ekonomi yang lemah (Morgenthau,

b. The Cholesky Decomposition

The Cholesky Decomposition atau biasa disebut juga dengan The Variance Decomposition memberikan informasi mengenai variabel inovasi yang relatif lebih penting dalam VAR.

Pada dasarnya test ini merupakan metode lain untuk menggambarkan sistem

dinamis yang terdapat dalam VAR. Test ini digunakan untuk menyusun perkiraan

error variance suatu variabel, yaitu seberapa besar perbedaan antara varians sebelum

dan sesudah shock, baik shock yang berasal dari diri sendiri maupun shock dari

variabel lain

3.5.5. Tahapan Estimasi

Pada metode VAR tahapan estimasi yang dilakukan meliputi: uji stasioneritas,

penetapan lag optimal, uji kestabilan, uji kointegrasi ADF, estimasi VAR, uji Granger

causality, analisis variance decomposition dan analisis impulse response.

Metode Vector Autoregression (VAR) dapat digunakan apabila data yang digunakan

telah stasioner pada tingkat level. Namun bila data belum stasioner pada tingkat level,

maka analisis yang dilakukan akan disesuaikan yaitu dengan menggunakan metode

Vector Error Corection Model (VECM). Hal ini perlu dilakukan karena bila kita

meregresikan variabel-variabel yang tidak stasioner maka akan menimbulkan

fenomena spurious regression (regresi palsu). Penggunaan metode ini diharapkan

dapat merepresentasikan bagaimana varibel suku bunga di suatu negara dapat

Pada penelitian ini analisis data dilakukan dengan menggunakan program

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambararan dan perkembanganBank Indonesia Reference Rate ( RIND)

Bank Indonesia Reference Rate (RIND) adalah tingkat suku bunga yang

ditentukan oleh bank sentral Indonesia. RIND mempunyai tugas dalam menjaga

sistem moneter. Oleh sebab itu tujuan dari adanya Bank Indonesia Reference Rate(

RIND) adalah sebagai salah satu mekanisme transmisi kebijakan moneter.

Maksudnya adalah kebijakan moneter dapat mempengaruhi permintaan agregat

melalui perubahan suku bunga. Pengaruh perubahan suku bunga ditransmisikan pada

suku bunga jangka menengah atau panjang melalui mekanisme penyeimbang sisi

permintaan dan penawaran di pasar uang.Berikut disajikan data perkembangan dari

Bank Indonesia Reference Rate dari bulan Januari 2006 sampai dengan Desember

[image:46.612.111.527.500.665.2]2013.

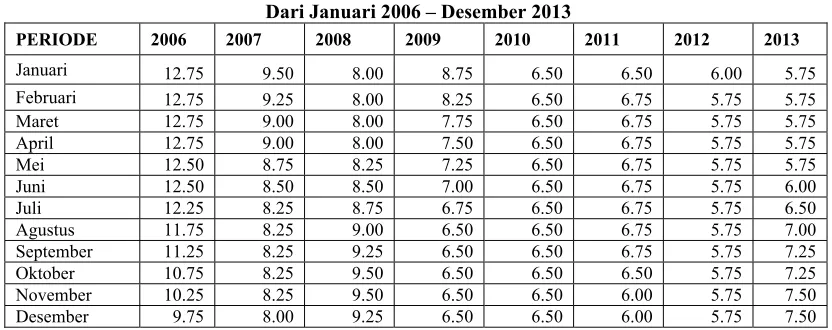

Tabel 4.1

Perkembangan Bank Indonesia Reference Rate (RIND) Dari Januari 2006 – Desember 2013

PERIODE 2006 2007 2008 2009 2010 2011 2012 2013

Januari 12.75 9.50 8.00 8.75 6.50 6.50 6.00 5.75

Februari 12.75 9.25 8.00 8.25 6.50 6.75 5.75 5.75

Maret 12.75 9.00 8.00 7.75 6.50 6.75 5.75 5.75

April 12.75 9.00 8.00 7.50 6.50 6.75 5.75 5.75

Mei 12.50 8.75 8.25 7.25 6.50 6.75 5.75 5.75

Juni 12.50 8.50 8.50 7.00 6.50 6.75 5.75 6.00

Juli 12.25 8.25 8.75 6.75 6.50 6.75 5.75 6.50

Agustus 11.75 8.25 9.00 6.50 6.50 6.75 5.75 7.00

September 11.25 8.25 9.25 6.50 6.50 6.75 5.75 7.25

Oktober 10.75 8.25 9.50 6.50 6.50 6.50 5.75 7.25

November 10.25 8.25 9.50 6.50 6.50 6.00 5.75 7.50

Pada tabel 4.1 dapat kita lihat bahwa Tingkat suku bunga paling tinggi

terdapat pada bulan Januari-Juli 2006 yakni sebesar 12.75% Pada saat itu Indonesia

mengalami krisis yang sangat besar sehingga yang menyebabkan jumlah uang yang

beredar sangat tinggi maka Bank Central menaikan tingkat suku bunga untuk menarik

jumlah uang yang beredar. Sedangkan suku bunga paling rendahterdapat pada bulan

Februari 2012–mei 2013 yakni sebesar 5.75%. Dari tabel tersebut juga dapat dilihat

bahwa tingkat suku bunga bergerak fluktuatif tiap tahun.

4.2 Gambararan dan perkembangan China Base Lending Rate (RCIN)

China DevelopmentBank ("Bank"atau"CDB") menyediakan

fasilitaspembiayaan jangka panjangyang membantudalam pengembanganekonomi

yang kuatdanmasyarakat yang sehat, sejahtera. Inisejalanfokus bisnisdengansumber

daya nasionalstrategi ekonomidanmengalokasikanuntuk meneroboshambatan

dalampembangunan ekonomidansosial

http://www.cdb.com.cn/english/

China. Berikut akan disajikan data perkembangan dari China Base Lending

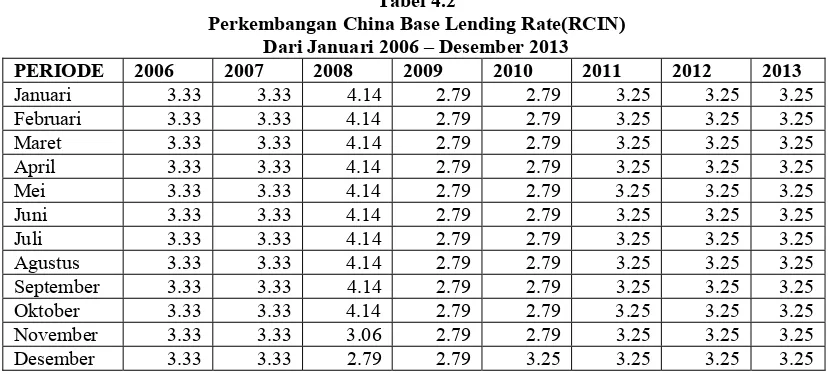

Tabel 4.2

Perkembangan China Base Lending Rate(RCIN) Dari Januari 2006 – Desember 2013

PERIODE 2006 2007 2008 2009 2010 2011 2012 2013

Januari 3.33 3.33 4.14 2.79 2.79 3.25 3.25 3.25

Februari 3.33 3.33 4.14 2.79 2.79 3.25 3.25 3.25

Maret 3.33 3.33 4.14 2.79 2.79 3.25 3.25 3.25

April 3.33 3.33 4.14 2.79 2.79 3.25 3.25 3.25

Mei 3.33 3.33 4.14 2.79 2.79 3.25 3.25 3.25

Juni 3.33 3.33 4.14 2.79 2.79 3.25 3.25 3.25

Juli 3.33 3.33 4.14 2.79 2.79 3.25 3.25 3.25

Agustus 3.33 3.33 4.14 2.79 2.79 3.25 3.25 3.25

September 3.33 3.33 4.14 2.79 2.79 3.25 3.25 3.25

Oktober 3.33 3.33 4.14 2.79 2.79 3.25 3.25 3.25

November 3.33 3.33 3.06 2.79 2.79 3.25 3.25 3.25

Desember 3.33 3.33 2.79 2.79 3.25 3.25 3.25 3.25

Pada tabel 4.2 dapat kita lihat bahwa Tingkat suku bunga paling yang tertinggi

terdapat pada bulan Januari-October 2008 yakni mencapai4.14% Sedangkan suku

bunga yang terrendah terdapat pada bulan Januari 2009-November 2010 mencapai

2.79%. Dari tabel tersebut juga dapat dilihat bahwa tingkat suku bunga bergerak

sangat sedikit tiap tahun dan kebanyakan tiap bulan Tingkat suku bunga tetap.

4.3 Gambararan dan perkembangan Bank of Japan Target Rate of Unsecured Over Night Call Rate Expected(REJP)

PengembanganBank of Japan(DBJ) adalah lembagakeuangan milikpemerintah

Jepang, yang didirikanpada bulan Oktober 2008(didirikan sebelumnya sebagaiBank

Pembangunan Jepangpada tahun 1951). DBJmemilikipenyediaanpendanaan

jangkapanjanguntuk bisnisutama danmemainkan peran pentingdalam pertumbuhan

ekonomiJepangselama lebih dari50tahun.

TujuanDBJadalah untukmelakukan kegiatan usahamemanfaatkanmetode

sehingga memberikan kontribusi bagikelancaran pasokandanakepada mereka

yangmembutuhkan danabisnis jangka panjang(untuk daerah, revitalisasiekonomi,

energi terbarukan, kualitas hidup), sertakecanggihanfungsi keuangan.

http://www.ltic.org/Development‐Bank‐of‐Japan‐DBJ.htm

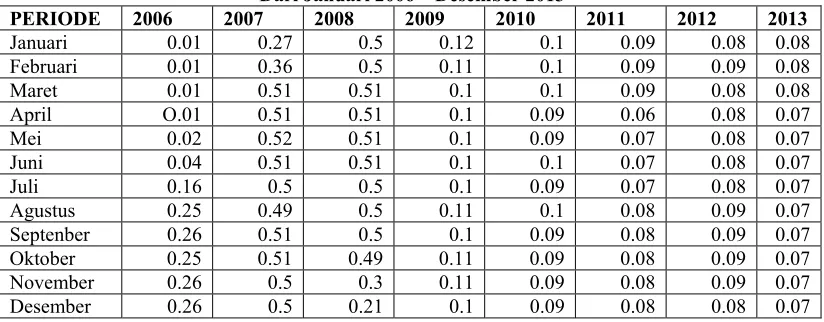

Berikut disajikan data perkembangan dari RJEP dari bulan Januari 2006

[image:49.612.114.526.310.471.2]sampai dengan Desember 2013

Tabel 4.3

PerkembanganBank of Japan Target Rate of Unsecured Over Night Call Rate Expected(REJP) Dari Januari 2006 – Desember 2013

PERIODE 2006 2007 2008 2009 2010 2011 2012 2013

Januari 0.01 0.27 0.5 0.12 0.1 0.09 0.08 0.08

Februari 0.01 0.36 0.5 0.11 0.1 0.09 0.09 0.08

Maret 0.01 0.51 0.51 0.1 0.1 0.09 0.08 0.08

April O.01 0.51 0.51 0.1 0.09 0.06 0.08 0.07

Mei 0.02 0.52 0.51 0.1 0.09 0.07 0.08 0.07

Juni 0.04 0.51 0.51 0.1 0.1 0.07 0.08 0.07

Juli 0.16 0.5 0.5 0.1 0.09 0.07 0.08 0.07

Agustus 0.25 0.49 0.5 0.11 0.1 0.08 0.09 0.07

Septenber 0.26 0.51 0.5 0.1 0.09 0.08 0.09 0.07

Oktober 0.25 0.51 0.49 0.11 0.09 0.08 0.09 0.07

November 0.26 0.5 0.3 0.11 0.09 0.08 0.09 0.07

Desember 0.26 0.5 0.21 0.1 0.09 0.08 0.08 0.07

Dari table 4.3 dapat kita lihat bahwa Tingkat suku bunga paling rendah di

Negara anggota Negara ASEAN+3 adalah Negara jepang hanya mencaipai 0.1%

sedangkan tingkat suku bunga tertinggi pada Negara jepang hanya mencapai

0.5%.dapat kita simpulkan Negara jepang ini adalah Negara yang paling maju di

4.4 Gambararan dan perkembangan South Korea Official Bank Rate (RKSL)

KoreaDevelopment Bankmenyediakan berbagaiperbankan

dankeuanganproduk dan jasadiKoreaSelatandan internasional. Perusahaanberoperasi

melaluiCorporate Finance, InvestasiKeuangan, Manajemen Aset, Asuransi,

dansegmenlain. Perusahaan inijuga menyediakanlayanan perbankaninvestasiterdiri

dariMdanAlayanan untukperusahaan lokal dan asing, pelaksanaanprimer dan

sekunderpenawaran ekuitas, divestasi, restrukturisasiutang, reallobisnis.

http://investing.businessweek.com

Berikut disajikan data perkembangan dari RKSL dari bulan Januari 2006

sampai dengan Desember 2013

Tabel 4.4

PerkembanganSouth Korea Official Bank Rate (RKSL)

Dari Januari 2006 – Desember 2013

PERIODE 2006 2007 2008 2009 2010 2011 2012 2013

Januari 3.74 4.63 4.99 2.43 2.00 2.66 3.26 2.76

Februari 3.92 4.60 4.97 2.06 2.00 2.75 3.25 2.75

Maret 3.97 4.60 4.97 1.77 2.01 2.92 3.25 2.74

April 3.97 4.69 4.99 1.80 2.00 3.01 3.25 2.75

Mei 3.96 4.61 4.97 1.91 2.01 3.02 3.26 2.55

Juni 4.17 4.54 4.95 1.93 2.00 3.21 3.26 2.49

Juli 4.21 4.67 4.98 1.93 2.21 3.26 3.08 2.48

Agustus 4.42 4.92 5.22 1.98 2.27 3.25 3.00 2.50

September 4.47 4.98 5.22 1.99 2.27 3.25 2.99 2.50

Oktober 4.48 5.00 4.88 1.99 2.26 3.24 2.80 2.50

November 4.47 5.00 4.00 2.00 2.37 3.26 2.75 2.50

Desembe 4.45 4.99 3.27 2.00 2.50 3.26 2.75 2.50

Dari table 4.4 dapat kita lihat bahwa Tingkat suku bunga korea selatan

termasuk kategori rendah atau menegah yang mana ter rendah mencapai 1.8% dan

yang tertinggi mencapai 5.2% .tingkat suku bunga korea selatan setiap tahun berubah

korea fluktuasi tiap tahun.dan dapat kita ketahui tinggkat perekonomian yang baik

pada korea selatan terdapat pada tahun 2009 sebab memiliki tingkat suku bungga

yang paling rendah.

4.5 Gambaran dan perkembangan Malaysia Overnaight Policy Rate(RMAL)

Malaysiaadalah negaraberpenghasilan menengahdengan catatankinerja

ekonomiyang kuatdanpengurangan kemiskinan. Hal inisebagian besar

dicapaidenganMillenniumDevelopment Goalsuntuk pendapatan, kemiskinan,

pendidikan dasar, jenis kelamin, dan baikkesehatanmenjelangtarget2015.

ADB bertujuan untuk membangunperansesuai dengan

pengembanganprogramMalaysia.http://www.adb.org/countries/malaysia/main

Berikutdisajikan data perkembangan dari RMAL dari bulan Januari 2006

sampai dengan Desember 2013

Tabel 4.5

Perkembangan Malaysia Overnaight Policy Rate(RMAL)

Dari Januari 2006 – Desember 2013

PERIODE 2006 2007 2008 2009 2010 2011 2012 2013

Januari 3.14 3.57 3.55 3.28 2.06 2.79 3.05 3.06

Februari 3.15 3.55 3.55 3.28 2.06 2.79 3.05 3.07

Maret 3.37 3.55 3.55 3.28 2.31 2.79 3.05 3.06

April 3.38 3.54 3.55 3.28 2.33 2.79 3.05 3.06

Mei 3.75 3.53 3.56 3.28 2.43 2.80 3.06 3.06

Juni 3.76 3.54 3.56 3.28 2.56 3.04 3.06 3.06

Juli 3.77 3.55 3.56 3.28 2.81 3.05 3.06 3.06

Agustus 3.70 3.54 3.56 3.28 2.81 3.05 3.06 3.06

September 3.69 3.55 3.56 3.28 2.81 3.05 3.06 3.06

Oktober 3.65 3.54 3.57 3.28 2.81 3.05 3.09 3.06

November 3.61 3.54 3.56 3.28 2.79 3.05 3.06 3.06

Dari table 4.5dapat kita lihat bahwa Tingkat suku bunga malaysia termasuk

kategori stabil tiap bulan atau tiap tahun mengalami sedikit perubahan atau

perubahanya sangat sedikit hanya berkisar pada 3% dan tinggkat suku tertinggi dapat

kita lihat pada tahun 2006 mencapai 3.7% dan terendah dapat kita lihat pada tahun

2010 menurun mencapai 2%.negara Malaysia ini termasuk Negara yang mujudan

perekonomian yang baik di kawasan ASEAN pada tahun 2010.

4.6 Gambaran dan Perkembangan Singapore Domestic Interbank Rate Overninght (RSGP)

DBS merupakan bank paling aman diAsia untuk keenam kalinya

berturut-turut,DBS Bank membentengi berkembang pesat transaksi bisnis perbankan dengan

appointmentmanajemen senior,DBSmelengkapi transaksi derivatif RMB FX pertama.

DBSBank, bank terbesardi Asia Tenggara, hari ini mengumumkanbahwa

mereka telahmenandatanganikemitraan denganState Bank of India(SBI), bank

terbesardi India,untuk menawarkan layananRemittanceonline dariSingapura keIndia.

Melaluilayanan, yang dikenal sebagai 'DBS2SBI Remittance',

pelangganDBS/POSBsekarangakan dapatmentransfer danacepat dan mudahke

rekeningdilebih dari 16.000cabangSBI, serta30.000cabangdi India.

http://www.adb.org/publications/singapore-fact-sheet

Berikut disajikan data perkembangan dariRSGP dari bulan Januari 2006

Tabel 4.6

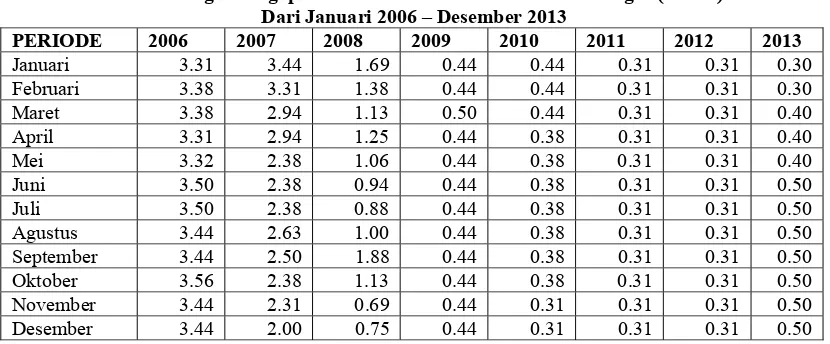

Perkembangan Singapore Domestic Interbank Rate Overninght (RSGP) Dari Januari 2006 – Desember 2013

PERIODE 2006 2007 2008 2009 2010 2011 2012 2013

Januari 3.31 3.44 1.69 0.44 0.44 0.31 0.31 0.30

Februari 3.38 3.31 1.38 0.44 0.44 0.31 0.31 0.30

Maret 3.38 2.94 1.13 0.50 0.44 0.31 0.31 0.40

April 3.31 2.94 1.25 0.44 0.38 0.31 0.31 0.40

Mei 3.32 2.38 1.06 0.44 0.38 0.31 0.31 0.40

Juni 3.50 2.38 0.94 0.44 0.38 0.31 0.31 0.50

Juli 3.50 2.38 0.88 0.44 0.38 0.31 0.31 0.50

Agustus 3.44 2.63 1.00 0.44 0.38 0.31 0.31 0.50

September 3.44 2.50 1.88 0.44 0.38 0.31 0.31 0.50

Oktober 3.56 2.38 1.13 0.44 0.38 0.31 0.31 0.50

November 3.44 2.31 0.69 0.44 0.31 0.31 0.31 0.50

Desember 3.44 2.00 0.75 0.44 0.31 0.31 0.31 0.50

Dari table 4.6 dapat kita lihat bahwa Tingkat suku bunga singapura termasuk

kategori rendah di Negara anggota Negara ASEAN+3 adalah yang mana ter rendah

mencapai 0.3% beda sedikat dengan jepang dan yang tertinggi mencapai 3.5%

singapura dan jepang adalah sama-sama Negara paling maju di kawasan asiadan

memiliki perekonomian yang baik sama seperti jepang.Dan pergerakan tinggat suku

4.7 Gambaran dan Perkembangan Bank of ThailandRepurchase Market Rate (RTHA)

Develoment Bank of Thailand, lembaga keuangan, mengembangkan,

mempromosikan, danmembantuusaha kecil dan menengahdalam pembentukan,

operasi, perluasan, dan peningkatanbisnis mereka. menawarkanpinjaman, dijamin,

layanankredit,modal ventura, konseling, dan layanan lainnya. Perusahaan inijuga

menyediakanjasa pelatihan, seperti pelatihansistemPOSuntukusaha kecilritel,

hukumpajak, danpelatihanperencanaanbagi pengusahakecil dan menengah, riset

pasardan pelatihanpengembangan produk baru, distribusi produkdan

pelatihanstrategishumas, pelatihan manajemenkekayaan intelektual,

[image:54.612.114.526.414.597.2]danpelatihanmanajemen keuangan. Kecildan Menengah

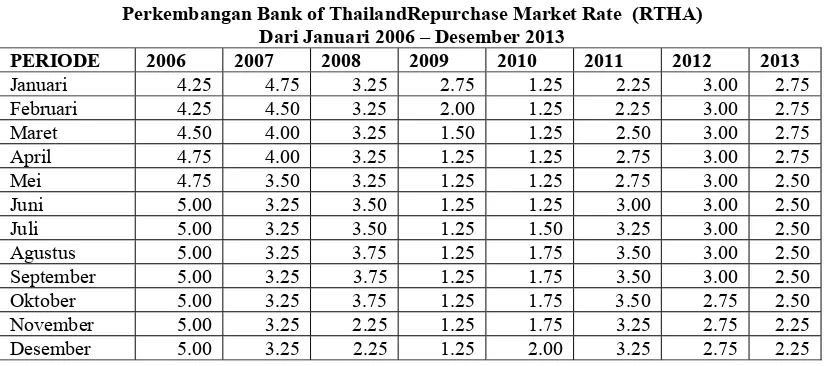

Tabel 4.7

Perkembangan Bank of ThailandRepurchase Market Rate (RTHA) Dari Januari 2006 – Desember 2013

PERIODE 2006 2007 2008 2009 2010 2011 2012 2013

Januari 4.25 4.75 3.25 2.75 1.25 2.25 3.00 2.75

Februari 4.25 4.50 3.25 2.00 1.25 2.25 3.00 2.75

Maret 4.50 4.00 3.25 1.50 1.25 2.50 3.00 2.75

April 4.75 4.00 3.25 1.25 1.25 2.75 3.00 2.75

Mei 4.75 3.50 3.25 1.25 1.25 2.75 3.00 2.50

Juni 5.00 3.25 3.50 1.25 1.25 3.00 3.00 2.50

Juli 5.00 3.25 3.50 1.25 1.50 3.25 3.00 2.50

Agustus 5.00 3.25 3.75 1.25 1.75 3.50 3.00 2.50

September 5.00 3.25 3.75 1.25 1.75 3.50 3.00 2.50

Oktober 5.00 3.25 3.75 1.25 1.75 3.50 2.75 2.50

November 5.00 3.25 2.25 1.25 1.75 3.25 2.75 2.25

Desember 5.00 3.25 2.25 1.25 2.00 3.25 2.75 2.25

Dari table 4.7dapat kita lihat bahwa Tingkat suku bunga Thailand tertinggi

pada tahun 2006 mencapai 5% dan terrendah pada tahun 2009 mencapai 1.2% setiap

berubah kembali memburuk.dan tiap tahun tinggakat suku bungga Thailand

berubah-ubah.dan pada tahun 2009 tingkat perekonomian Thailand yang terbaik dn ang

terburuk skitar tahun 2006.

4.8 Gambaran dan Perkembangan Philipina Overninght Reserve Repurchase Aggrement(RFIL)

Bank Pembangunan Filipina adalah lembaga perbankan perkembangan

progresif di ASEAN Selama bertahun-tahun, DBP telah menjadi pemain kunci dalam

pembangunan bangsa dengan membantu industri kritis dan sektor, mempromosikan

kewirausahaan terutama di pedesaan, membantu membangun komunitas yang lebih

produktif, maju perlindungan lingkungan dan memberikan kontribusi bagi perbaikan

kehidupan seluruh bangsa Filipina.

https://www.devbnkphl.com/

Berikut akan disajikan data perkembangan dari RFIL dari bulan Januari 2006

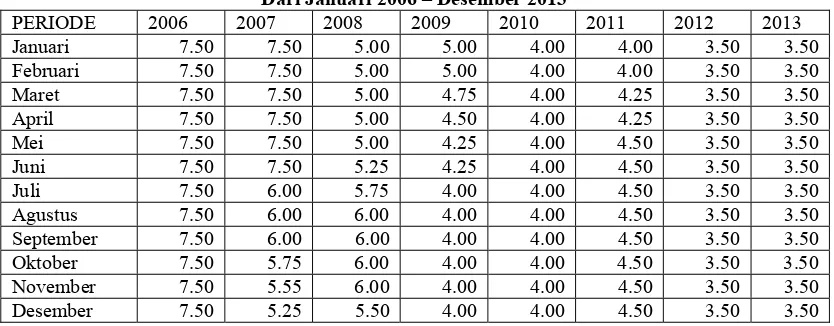

Tabel 4.8

Perkembangan Philipina Overninght Reserve Repurchase Aggrement(RFIL) Dari Januari 2006 – Desember 2013

PERIODE 2006 2007 2008 2009 2010 2011 2012 2013

Januari 7.50 7.50 5.00 5.00 4.00 4.00 3.50 3.50

Februari 7.50 7.50 5.00 5.00 4.00 4.00 3.50 3.50

Maret 7.50 7.50 5.00 4.75 4.00 4.25 3.50 3.50

April 7.50 7.50 5.00 4.50 4.00 4.25 3.50 3.50

Mei 7.50 7.50 5.00 4.25 4.00 4.50 3.50 3.50

Juni 7.50 7.50 5.25 4.25 4.00 4.50 3.50 3.50

Juli 7.50 6.00 5.75 4.00 4.00 4.50 3.50 3.50

Agustus 7.50 6.00 6.00 4.00 4.00 4.50 3.50 3.50

September 7.50 6.00 6.00 4.00 4.00 4.50 3.50 3.50

Oktober 7.50 5.75 6.00 4.00 4.00 4.50 3.50 3.50

November 7.50 5.55 6.00 4.00 4.00 4.50 3.50 3.50

Desember 7.50 5.25 5.50 4.00 4.00 4.50 3.50 3.50

Pada tabel 4.8 dapat kita lihat bahwa Tingkat suku bunga paling yang tertinggi

terdapat pada Tahun 2006 mencapai 7.5% Sedangkan suku bunga yang terrendah

terdapat pada Tahun 2013 yankni sebesar 3.5%. dan timgkat perekonomian philipina

yang baik pada tahun 2013bdan tingkat suku bungga tiap tahun mengalami perubahan

4.9 Analisis data dan pembahasan

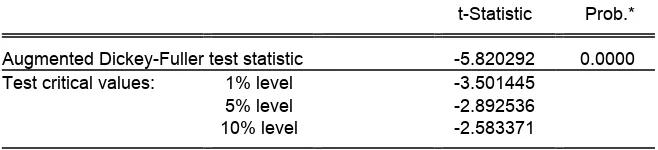

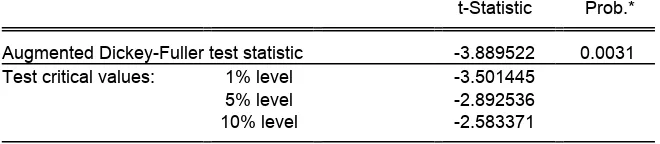

Asumsi yang harus dipenuhi dalam analisis VAR adalah semua variabel tak

bebas bersifat stasioner.Uji kestasioneran data dapat dilakukan melalui pengujian

terhadap ada tidaknya unit root dalam variabel dengan uji Augmented Dickey Fuller

(ADF), adanya unit root akan menghasilkan persamaan atau model regresi yang

lancung.

Pendekatan yang dilakukan untuk mengatasi persamaan regresi lancung

adalah dengan melakukan diferensiasi atas variabel endogen dan eksogennya,

sehingga diperoleh