OLEH :

DEWI ROHMAWATI

H14103080

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Negara-negara ASEAN+3 (dibimbing oleh Noer Azam Achsani).

Penetapan suku bunga merupakan urat nadi bagi setiap bank di berbagai

negara karena kesalahan dalam penetapan suku bunga maka akan berdampak

negatif bagi bank di negara tersebut. Bila suatu bank terlalu tinggi menetapkan

tingkat suku bunga simpanan masyarakat, maka bank tersebut akan membayar

biaya dana yang terlalu tinggi dari yang seharusnya. Apabila terlalu rendahnya

tingkat suku bunga simpanan masyarakat yang ditetapkan bank, maka bank

tersebut akan kesulitan untuk menghimpun dana masyarakat.

Oleh sebab itu, mengetahui hubungan suku bunga antar negara sangat

penting untuk membentuk model keuangan dan ekonomi internasional. Hubungan

suku bunga mencerminkan derajat mobilitas modal dimana sangat penting bagi

para investor untuk menentukan keputusannya dalam berinvestasi portofolio.

Hubungan suku bunga internasional ini dilandasi oleh kondisi paritas suku bunga

yang menghubungkan dua negara dengan integrasi pada pasar valas.

Penelitian ini bertujuan menganalisis keterkaitan suku bunga di antara

negara-negara ASEAN+3. Semua data yang digunakan berupa data bulanan mulai

dari Januari 1994 hingga Desember 2006. Variabel-variabel yang dianalisis dalam

penelitian ini adalah data suku bunga pasar dari lima negara ASEAN (Singapura,

Malaysia, Indonesia, Filipina, dan Thailand), Jepang, Korea Selatan, dan

Hongkong. Metode yang digunakan adalah metode

Vector Auto Regression

(VAR) yang dikombinasikan dengan

Vector Error Correction Model

(VECM)

dengan menggunakan program Eviews 4.1.

Berdasarkan hasil penelitian dengan menggunakan empat alat analisis

(matriks korelasi, kausalitas Granger,

Impulse Response Function

, dan

Decomposition of Forecasting Error Variance

) dapat ditarik kesimpulan bahwa

terdapat keterkaitan suku bunga di antara negara-negara ASEAN kecuali

Indonesia, sedangkan antara ASEAN dengan Korsel serta ASEAN dengan

Hongkong belum terdapat keterkaitan yang sempurna. Keterkaitan juga tidak

terjadi di antara ASEAN dengan Jepang karena Jepang merupakan negara yang

terlalu kuat bagi ASEAN, sehingga ASEAN sebagai negara kecil belum mampu

mempengaruhi pergerakan suku bunga Jepang.

Oleh

DEWI ROHMAWATI

H14103080

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa

: Dewi Rohmawati

Nomor Registrasi Pokok

: H14103080

Program Studi

: Ilmu Ekonomi

Judul Penelitian

:

Analisis Keterkaitan Dinamis Suku Bunga di

antara Negara-negara ASEAN+3

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor.

Menyetujui,

Dosen Pembimbing

Ir. Noer Azam Achsani, MS, Ph.D

NIP. 132 014 445

Mengetahui,

Ketua Departemen Ilmu Ekonomi

ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM

PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, 24 Agustus 2007

Dewi

Rohmawati

Jakarata. Penulis anak ke dua dari empat bersaudara, dari pasangan Sunaryo dan

Roisih. Jenjang pendidikan penulis lalui tanpa hambatan, penulis menamatkan

sekolah dasar pada SDN 04 Joglo, kemudian melanjutkan ke SLTP Negeri 219

Jakarta Barat dan lulus pada tahun 2000. Pada tahun yang sama penulis diterima

di SMUN 29 Jakarta Selatan dan lulus pada tahun 2003.

hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Judul

skripsi ini adalah “Analisis Keterkaitan Dinamis Suku Bunga di antara

ASEAN+3”. ASEAN+3 merupakan topik yang sedang hangat dibicarakan di

kalangan ekonom saat ini. Oleh sebab itu, penulis tertarik untuk melakukan

penelitian dengan topik ini. Disamping hal tersebut, skripsi ini juga merupakan

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen

Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terimakasih yang sebesar-besarnya kepada semua

pihak yang telah membantu dalam pembuatan skripsi ini, yaitu :

1.

Bapak Noer Azam Achsani, Ph.D yang telah memberikan bimbingan

dalam proses pembuatan skripsi ini.

2.

Bapak Syamsul Hidayat Pasaribu, M.Si selaku dosen penguji.

3.

Bapak Jaenal Effendi, MA selaku Komisi Pendidikan.

4.

Orang tua, kakak, dan adik-adik yang telah memberikan dorongan moril

maupun materiil.

5.

Afif Ferdianto yang selalu mendukung dan membantu setiap proses

pembuatan skripsi ini.

6.

Hani, Imas, Bety, dan Ina yang bersedia meluangkan waktunya untuk

memberikan saran dan kritik.

7.

Heni dan Ari yang telah sama-sama berjuang untuk menyelesaikan tugas

akhir.

8.

Dian Timor yang telah bersedia meminjamkan laptopnya untuk keperluan

sidang.

9.

Semua staf Departemen Ilmu Ekonomi yang telah bersedia direpotkan.

10.

Semua pihak yang tidak bisa disebutkan satu persatu, khususnya angkatan

DAFTAR ISI

Halaman

DAFTAR TABEL...viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

I.

PENDAHULUAN... 1

1.1

Latar Belakang... 1

1.2

Perumusan Masalah... 4

1.3

Tujuan dan manfaat Penelitian... ..5

II.

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN... 6

2.1

Investasi... 6

2.2

Teori Tingkat Bunga Fisher...8

2.3

Teori Paritas Suku Bunga ...9

2.4

Covered Interest Parity

(CIP)... 12

2.5

Penelitian Terdahulu... 12

2.6

Kerangka Pemikiran... 14

III.

METODE PENELITIAN... 15

3.1

Jenis dan Sumber Data... 15

3.2

Metode Pengolahan dan Analisis Data... 16

3.2.1

Matriks Korelasi... 16

3.2.2

Kausalitas Bivariat Granger... 16

3.2.3

Vector Autoregression

(VAR)... 17

3.2.3.1

Model Penelitian VAR... 19

3.2.3.2

Uji Stasioneritas... 20

3.2.3.3

Penentuan

Lag

Optimal... 21

3.2.3.4

Uji Kestabilan... 21

3.2.3.5

Uji Kointegrasi... 22

3.2.3.6

Vector Error Correction Model

(VECM)... 22

3.2.3.8

Decomposition of Forecasting Error Variance

... 23

IV.

HASIL DAN PEMBAHASAN... 24

4.1

Matriks Korelasi... 24

4.2

Uji Kausalitas Bivariat Granger... 25

4.3

Vector Autoregression

(VAR)... 26

4.3.1

Uji Kestasioneran Data... 26

4.3.2

Penetapan Lag Optimal... 28

4.3.3

Uji Kestabilan... 30

4.3.4

Uji Kointegrasi... 30

4.3.5

Simulasi

Impulse Response Function

(IRF)... 31

4.3.6

Simulasi Dekomposisi Penduga Ragam Galat... 42

V.

KESIMPULAN DAN SARAN... 53

DAFTAR PUSTAKA... 54

DAFTAR TABEL

Nomor

Halaman

3.1

Variabel-variabel Suku Bunga... 15

4.1

Hasil Uji Matriks Korelasi... 24

4.2

Hasil Perhitungan Z-hitung... 25

4.3

Uji Kausalitas Granger... 25

4.4

Uji Stasioneritas pada Tingkat Level... 26

4.5

Uji Stasioneritas pada Tingkat

First Differences

... 27

4.6

Uji Lag Optimal... 28

4.7

Uji

Johansen’s Trace Statistic

... 31

4.8

DFEV terhadap Suku Bunga Filipina... 43

4.9

DFEV terhadap Suku Bunga Hongkong... 44

4.10

DFEV terhadap Suku Bunga Indonesia... 45

4.11

DFEV terhadap Suku Bunga Jepang... 46

4.12

DFEV terhadap Suku Bunga Korea... 48

4.13

DFEV terhadap Suku Bunga Malaysia... 49

4.14

DFEV terhadap Suku Bunga Singapura... 50

OLEH :

DEWI ROHMAWATI

H14103080

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Negara-negara ASEAN+3 (dibimbing oleh Noer Azam Achsani).

Penetapan suku bunga merupakan urat nadi bagi setiap bank di berbagai

negara karena kesalahan dalam penetapan suku bunga maka akan berdampak

negatif bagi bank di negara tersebut. Bila suatu bank terlalu tinggi menetapkan

tingkat suku bunga simpanan masyarakat, maka bank tersebut akan membayar

biaya dana yang terlalu tinggi dari yang seharusnya. Apabila terlalu rendahnya

tingkat suku bunga simpanan masyarakat yang ditetapkan bank, maka bank

tersebut akan kesulitan untuk menghimpun dana masyarakat.

Oleh sebab itu, mengetahui hubungan suku bunga antar negara sangat

penting untuk membentuk model keuangan dan ekonomi internasional. Hubungan

suku bunga mencerminkan derajat mobilitas modal dimana sangat penting bagi

para investor untuk menentukan keputusannya dalam berinvestasi portofolio.

Hubungan suku bunga internasional ini dilandasi oleh kondisi paritas suku bunga

yang menghubungkan dua negara dengan integrasi pada pasar valas.

Penelitian ini bertujuan menganalisis keterkaitan suku bunga di antara

negara-negara ASEAN+3. Semua data yang digunakan berupa data bulanan mulai

dari Januari 1994 hingga Desember 2006. Variabel-variabel yang dianalisis dalam

penelitian ini adalah data suku bunga pasar dari lima negara ASEAN (Singapura,

Malaysia, Indonesia, Filipina, dan Thailand), Jepang, Korea Selatan, dan

Hongkong. Metode yang digunakan adalah metode

Vector Auto Regression

(VAR) yang dikombinasikan dengan

Vector Error Correction Model

(VECM)

dengan menggunakan program Eviews 4.1.

Berdasarkan hasil penelitian dengan menggunakan empat alat analisis

(matriks korelasi, kausalitas Granger,

Impulse Response Function

, dan

Decomposition of Forecasting Error Variance

) dapat ditarik kesimpulan bahwa

terdapat keterkaitan suku bunga di antara negara-negara ASEAN kecuali

Indonesia, sedangkan antara ASEAN dengan Korsel serta ASEAN dengan

Hongkong belum terdapat keterkaitan yang sempurna. Keterkaitan juga tidak

terjadi di antara ASEAN dengan Jepang karena Jepang merupakan negara yang

terlalu kuat bagi ASEAN, sehingga ASEAN sebagai negara kecil belum mampu

mempengaruhi pergerakan suku bunga Jepang.

Oleh

DEWI ROHMAWATI

H14103080

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa

: Dewi Rohmawati

Nomor Registrasi Pokok

: H14103080

Program Studi

: Ilmu Ekonomi

Judul Penelitian

:

Analisis Keterkaitan Dinamis Suku Bunga di

antara Negara-negara ASEAN+3

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor.

Menyetujui,

Dosen Pembimbing

Ir. Noer Azam Achsani, MS, Ph.D

NIP. 132 014 445

Mengetahui,

Ketua Departemen Ilmu Ekonomi

ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM

PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, 24 Agustus 2007

Dewi

Rohmawati

Jakarata. Penulis anak ke dua dari empat bersaudara, dari pasangan Sunaryo dan

Roisih. Jenjang pendidikan penulis lalui tanpa hambatan, penulis menamatkan

sekolah dasar pada SDN 04 Joglo, kemudian melanjutkan ke SLTP Negeri 219

Jakarta Barat dan lulus pada tahun 2000. Pada tahun yang sama penulis diterima

di SMUN 29 Jakarta Selatan dan lulus pada tahun 2003.

hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Judul

skripsi ini adalah “Analisis Keterkaitan Dinamis Suku Bunga di antara

ASEAN+3”. ASEAN+3 merupakan topik yang sedang hangat dibicarakan di

kalangan ekonom saat ini. Oleh sebab itu, penulis tertarik untuk melakukan

penelitian dengan topik ini. Disamping hal tersebut, skripsi ini juga merupakan

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen

Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terimakasih yang sebesar-besarnya kepada semua

pihak yang telah membantu dalam pembuatan skripsi ini, yaitu :

1.

Bapak Noer Azam Achsani, Ph.D yang telah memberikan bimbingan

dalam proses pembuatan skripsi ini.

2.

Bapak Syamsul Hidayat Pasaribu, M.Si selaku dosen penguji.

3.

Bapak Jaenal Effendi, MA selaku Komisi Pendidikan.

4.

Orang tua, kakak, dan adik-adik yang telah memberikan dorongan moril

maupun materiil.

5.

Afif Ferdianto yang selalu mendukung dan membantu setiap proses

pembuatan skripsi ini.

6.

Hani, Imas, Bety, dan Ina yang bersedia meluangkan waktunya untuk

memberikan saran dan kritik.

7.

Heni dan Ari yang telah sama-sama berjuang untuk menyelesaikan tugas

akhir.

8.

Dian Timor yang telah bersedia meminjamkan laptopnya untuk keperluan

sidang.

9.

Semua staf Departemen Ilmu Ekonomi yang telah bersedia direpotkan.

10.

Semua pihak yang tidak bisa disebutkan satu persatu, khususnya angkatan

DAFTAR ISI

Halaman

DAFTAR TABEL...viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

I.

PENDAHULUAN... 1

1.1

Latar Belakang... 1

1.2

Perumusan Masalah... 4

1.3

Tujuan dan manfaat Penelitian... ..5

II.

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN... 6

2.1

Investasi... 6

2.2

Teori Tingkat Bunga Fisher...8

2.3

Teori Paritas Suku Bunga ...9

2.4

Covered Interest Parity

(CIP)... 12

2.5

Penelitian Terdahulu... 12

2.6

Kerangka Pemikiran... 14

III.

METODE PENELITIAN... 15

3.1

Jenis dan Sumber Data... 15

3.2

Metode Pengolahan dan Analisis Data... 16

3.2.1

Matriks Korelasi... 16

3.2.2

Kausalitas Bivariat Granger... 16

3.2.3

Vector Autoregression

(VAR)... 17

3.2.3.1

Model Penelitian VAR... 19

3.2.3.2

Uji Stasioneritas... 20

3.2.3.3

Penentuan

Lag

Optimal... 21

3.2.3.4

Uji Kestabilan... 21

3.2.3.5

Uji Kointegrasi... 22

3.2.3.6

Vector Error Correction Model

(VECM)... 22

3.2.3.8

Decomposition of Forecasting Error Variance

... 23

IV.

HASIL DAN PEMBAHASAN... 24

4.1

Matriks Korelasi... 24

4.2

Uji Kausalitas Bivariat Granger... 25

4.3

Vector Autoregression

(VAR)... 26

4.3.1

Uji Kestasioneran Data... 26

4.3.2

Penetapan Lag Optimal... 28

4.3.3

Uji Kestabilan... 30

4.3.4

Uji Kointegrasi... 30

4.3.5

Simulasi

Impulse Response Function

(IRF)... 31

4.3.6

Simulasi Dekomposisi Penduga Ragam Galat... 42

V.

KESIMPULAN DAN SARAN... 53

DAFTAR PUSTAKA... 54

DAFTAR TABEL

Nomor

Halaman

3.1

Variabel-variabel Suku Bunga... 15

4.1

Hasil Uji Matriks Korelasi... 24

4.2

Hasil Perhitungan Z-hitung... 25

4.3

Uji Kausalitas Granger... 25

4.4

Uji Stasioneritas pada Tingkat Level... 26

4.5

Uji Stasioneritas pada Tingkat

First Differences

... 27

4.6

Uji Lag Optimal... 28

4.7

Uji

Johansen’s Trace Statistic

... 31

4.8

DFEV terhadap Suku Bunga Filipina... 43

4.9

DFEV terhadap Suku Bunga Hongkong... 44

4.10

DFEV terhadap Suku Bunga Indonesia... 45

4.11

DFEV terhadap Suku Bunga Jepang... 46

4.12

DFEV terhadap Suku Bunga Korea... 48

4.13

DFEV terhadap Suku Bunga Malaysia... 49

4.14

DFEV terhadap Suku Bunga Singapura... 50

DAFTAR GAMBAR

Nomor

Halaman

4.1

Respon suku bunga Filipina Terhadap

Guncangan Suku Bunga Negara lain... 32

4.2

Respon suku bunga Hongkong Terhadap

Guncangan Suku Bunga Negara lain... 33

4.3

Respon suku bunga Indonesia Terhadap

Guncangan Suku Bunga Negara lain... 34

4.4

Respon suku bunga Jepang Terhadap

Guncangan Suku Bunga Negara lain... 35

4.5

Respon suku bunga Korea Terhadap

Guncangan Suku Bunga Negara lain... 37

4.6

Respon suku bunga Malaysia Terhadap

Guncangan Suku Bunga Negara lain... 38

4.7

Respon suku bunga Singapura Terhadap

Guncangan Suku Bunga Negara lain... 39

4.8

Respon suku bunga Thailand Terhadap

Guncangan Suku Bunga Negara lain... 41

4.9

DFEV Suku Bunga Filipina... 43

4.10

DFEV Suku Bunga Hongkong... 45

4.11

DFEV Suku Bunga Indonesia... 46

4.12

DFEV Suku Bunga Jepang... 47

4.13

DFEV Suku Bunga Korea... 49

4.14

DFEV Suku Bunga Malaysia... 50

4.15

DFEV Suku Bunga Singapura... 51

DAFTAR LAMPIRAN

Nomor

Halaman

I. PENDAHULUAN

1.1.

Latar Belakang

Saat ini ASEAN (Association South East Asian Nations) maupun

ASEAN+3 (ASEAN, Jepang, Korea Selatan, dan Cina) sedang giat untuk

menumbuhkan integrasi finansialnya. Hal ini ditunjukkan pada pertemuan puncak

menteri-menteri keuangan ASEAN di Singapura yang telah memasukkan agenda

integrasi ekonomi ASEAN, terutama di bidang finansial untuk mempercepat

masuknya kembali arus investasi ke kawasan ASEAN. Upaya kerja sama tersebut

dilakukan dengan mengadakan Roadshow, terutama ke Eropa dan Amerika

Serikat untuk mempromosikan peluang investasi di Asia Tenggara. Bank-bank

sentral di tingkat regional juga telah bersepakat untuk mengembangkan pasar

obligasi regional (Asian Bond Initiative) yang dipelopori oleh pembentukan Asian

Bond Fund sebesar 1 miliar Dollar AS pada Juni 2003. Kerja sama yang mirip

terjadi dalam lingkup ASEAN+3 dengan ditandatanganinya kesepakatan Chiang

Mai (Chiang Mai Initiative) pada Mei 2000. Dalam kesepakatan tersebut,

negara-negara anggota membentuk jaringan fasilitas swap devisa yang sewaktu-waktu

dapat digunakan negara anggota jika mengalami kesulitan likuiditas.

integrasi finansial merupakan langkah penting berikutnya dalam integrasi

ASEAN+3 yang terus mengalami peningkatan dalam perekonomian global.

Integrasi finansial secara regional dan global akan turut mengintensifkan pasar

keuangan dan meningkatkan kelenturan negara-negara ASEAN+3 dalam

menghadapi shock dari luar. Integrasi ini juga akan memfasilitasi perbaikan dalam

penggunaan sumber dana tabungan dan investasi yang amat besar di kawasan Asia

Timur. Dengan demikian, akan memungkinkan kawasan Asia Timur untuk turut

serta dalam perekonomian global dengan cara yang lebih seimbang.

di dalam negara tersebut. Hal ini menunjukkan bahwa penyamaan dalam sistem

keuangan seperti pada ERM (Exchange Rate Mechanism) yang bertujuan untuk

menciptakan koordinasi kebijakan hanya mungkin dilakukan jika kekuasaan

moneter telah melepaskan kebijakan suku bunga dalam jangka panjang pada

kekuatan pasar internasional dalam periode yang lama.

Menurut Kirchgassner dan Wolters dalam Devine (1997), peran

pemerintah dalam mengurangi hambatan aliran modal internasional sangat

penting bagi keterkaitan pasar modal internasional dan keuangan internasional.

Peningkatan keterkaitan suku bunga pada pasar tersebut membawa dampak

kebijakan yang penting bagi kebebasan kebijakan moneter oleh bank-bank sentral

di masing-masing negara. Jika suatu negara cukup besar atapun terisolasi dari

negara lainnya, maka negara tersebut tidak peka terhadap perubahan suku bunga

di negara lainnya. Oleh sebab itu, keterkaitan suku bunga harus didorong dengan

kebijakan moneter yang bebas.

untuk melakukan konsumsi atau menabung ataupun berinvestasi pada pasar

keuangan. Suku bunga juga mempengaruhi perilaku investor untuk berinvestasi di

sektor riil atau menyimpan uangnya di bank. Keputusan seseorang untuk

membelanjakan uangnya atau berinvestasi didasarkan pada besarnya suku bunga

nominal. Keterkaitan suku bunga antar negara merupakan masalah yang penting

karena suku bunga terletak pada jantung mekanisme transmisi dari kebijakan

moneter dan memainkan peranan yang penting dalam mempengaruhi kegiatan riil

melalui perilaku saving dan investasi.

1.2.

Perumusan Masalah

Penetapan suku bunga merupakan urat nadi bagi setiap bank di berbagai

negara karena kesalahan dalam penetapan suku bunga maka akan berdampak

negatif bagi bank di negara tersebut. Bila suatu bank terlalu tinggi menetapkan

tingkat suku bunga simpanan masyarakat, maka bank tersebut akan membayar

biaya dana yang terlalu tinggi dari yang seharusnya dan sebaliknya, bila terlalu

rendahnya tingkat suku bunga simpanan masyarakat yang ditetapkan bank, maka

bank tersebut akan kesulitan untuk menghimpun dana masyarakat.

aset-aset finansial dua negara akan disubstitusi di antara mereka dan arbitrase

akan membawa suku bunga satu negara sama dengan suku bunga negara lainnya

di tambah premium forward pada kedua negara tersebut. Oleh karena itu, dua

suku bunga dapat bergerak secara bersamaan sepanjang waktu ketika premium

forwardnya tetap (Zhou, 2003).

Berdasarkan penjelasan di atas, dapat diketahui bahwa suku bunga

berperan penting dalam kehidupan perekonomian suatu negara setiap harinya. Hal

ini mendorong peneliti untuk merumuskan permasalahan yang perlu diteliti, yaitu

bagaimana keterkaitan suku bunga yang terjadi di antara negara-negara

ASEAN+3?

1.3.

Tujuan dan Manfaat Penelitian

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1.

Pengertian dan Karakteristik Investasi

Menurut Sukirno dalam Rakhma (2005), investasi dapat diartikan sebagai

suatu kegiatan menanam modal, baik dalam bentuk uang maupun benda pada

suatu objek dengan tujuan untuk memperoleh keuntungan, dengan demikian,

banyaknya keuntungan yang akan diperoleh besar perannya dalam menentukan

tingkat investasi yang akan dilakukan oleh pengusaha. Secara garis besar ada tiga

sumber utama modal asing dalam suatu negara yang menganut system

perekonomian terbuka yaitu pinjaman luar negeri (debt), penanaman modal asing

langsung (Foreign Direct Investment), dan Penanaman Modal Asing Tidak

Langsung (Foreign Indirect Investment) atau disebut juga investasi portofolio

(Portfolio Investment). Investasi portofolio ini merupakan bentuk penanaman

modal yang sebagian besar terdiri dari penguasaan atas saham yang dapat

dipindahkan (yang dikeluarkan atau dijamin oleh negara pengimpor modal),

terhadap saham atau surat utang oleh pemerintah dan warga negara di beberapa

negara lain. Penguasaan saham tersebut tidak sama dengan hak untuk

mengendalikan perusahaan. Para pemegang saham hanya memiliki hak dividen.

pengaruh inflasi. Tandelin dalam Sally (2005), membedakan return dalam

investasi menjadi dua, yaitu:

1.

Return yang diharapkan (expected return)

Return yang diharapkan merupakan tingkat return yang diantisipasi

investor di masa datang.

2.

Return yang terjadi atau return aktual merupakan tingkat return yang

diperoleh investor di masa lalu.

Berdasarkan motivasi terjadinya investasi portofolio, ada beberapa faktor

yang mendorong perolehan return yang lebih tinggi (Salvatore, 1990):

1.

Pertumbuhan yang lebih tinggi di luar negeri

2.

Perlakuan pajak yang lebih menguntungkan

3.

Tersedianya infrastruktur yang lebih memadai dan diversifikasi resiko

Berdasarkan teori pilihan portofolio (Theory of Portfolio Choice), ada

beberapa faktor yang mempengaruhi seseorang untuk membeli suatu aset

(Mishkin, 2001):

1.

Kesejahteraan (Wealth), jika kekayaan seseorang semakin meningkat,

maka orang akan memiliki sumber dana yang lebih banyak untuk membeli

aset-aset.

2.

Harapan hasil (Expected Return), yaitu harapan hasil yang didapatkan

dengan memegang aset tersebut.

4.

Likuiditas (Liquidity), yaitu seberapa cepat dan mudah suatu aset dirubah

dalam bentuk uang tunai (cash).

Untuk mengetahui keadaan aliran modal internasional di suatu negara,

dapat dilihat pada catatan neraca pembayaran (balances of payment) negara yang

bersangkutan, khususnya dalam transaksi neraca modal. Bila transaksi neraca

modal mengalami surplus, berarti terjadi aliran modal bersih yang masuk (net

capital inflow) ke negara tersebut. Dalam hal ini berarti terjadi penjualan aset

finansial ke luar negeri yang lebih besar dari pada pembelian aset finansial dari

luar negeri. Aliran modal masuk ini cenderung meningkatkan aliran cadangan

internasional, sehingga dapat memperbaiki kinerja pembayaran yang dibarengi

dengan terapresiasinya nilai tukar. Jika transaksi modal yang terjadi adalah defisit,

maka akan menyebabkan hal sebaliknya.

Selama periode meningkatnya aliran modal masuk (capital inflow) telah

mengakibatkan apresiasi nilai tukar riil. Hal ini merupakan dampak yang

terkandung di dalam aliran modal masuk yang terlampau deras, terutama jika

aliran modal masuk didominasi oleh investasi asing berupa investasi portofolio

atau investasi berjangka pendek. Secara teoritis, suatu perekonomian terbuka

dengan arus lalu lintas modal yang bebas, nilai tukar mata mata uangnya

cenderung mengalami apresiasi karena adanya capital inflow yang didukung oleh

perbedaan suku bunga (interest differential) yang positif.

2.2.

Teori Tingkat Bunga Fisher

masyarakat sebagai tingkat bunga riil (real interest rate). Jika i menyatakan

tingkat bunga nominal, r tingkat bunga riil, dan

π

laju inflasi, maka hubungan di

antara ketiga variabel ini dapat ditulis sebagai berikut (Mankiw, 2003):

π

+

=

r

i

(2.1)

Pada persamaan di atas terlihat bahwa tingkat bunga nominal merupakan

penjumlahan di antara tingkat bunga riil dan laju inflasi yang menunjukkan bahwa

tingkat bunga dapat berubah karena dua alasan, yaitu tingkat bunga riil yang

berubah atau inflasi yang berubah. Sehingga terdapat hubungan positif antara

tingkat bunga nominal dengan inflasi dimana kenaikan satu persen dalam laju

inflasi akan menyebabkan kenaikan satu persen dalam tingkat bunga nominal.

Persamaan tersebut juga menunjukkan bahwa terdapat hubungan negatif antara

tingkat bunga riil dengan inflasi. Jika terjadi inflasi, maka akan menurunkan

tingkat bunga riil. Artinya ketika terjadi peningkatan inflasi, maka suku bunga

deposito riil akan menurun dan sebaliknya terjadi ketika terjadi penurunan inflasi,

maka tingkat bunga deposito riil akan meningkat.

2.3.

Teori Paritas Suku Bunga

Sedangkan teori paritas suku bunga menurut Mishkin (2001), menjelaskan

bahwa bila perbedaan suku bunga tabungan domestik dan suku bunga luar negeri

sama dengan tingkat swap, yaitu perbedaan antara kurs di masa mendatang

(forward exchange rate) dan nilai tukar spot, maka kondisi demikian

menunjukkan di mana masyarakat tidak akan memperoleh keuntungan apapun

bila menginvestasikan dananya di luar negeri. Secara matematis, teori tersebut

adalah:

e

e

f

i

i

−

*=

−

(2.2)

Dimana i adalah suku bunga tabungan (dalam mata uang domestik), i

*adalah suku bunga tabungan luar negeri (dalam mata uang asing), f adalah nilai

tukar di masa mendatang, dan e adalah nilai tukar spot. Berdasarkan persamaan di

atas, maka rate of return rupiah atas simpanan dollar kurang lebih sama dengan

suku bunga dollar Amerika Serikat. Jika tingkat bunga domestik di atas tingkat

bunga luar negeri, maka terdapat positive appreciation dalam mata uang luar

negeri, yang harus diimbangi denga penurunan tingkat bunga luar negeri.

dengan tingkat forward

F yang diperoleh pada waktu t untuk perdagangan pada

waktu t+1.

)

1

(

+

i

versus

t t t t t

S

S

F

i

×

−

+

* ,+1)

1

(

Jika tingkat pengembalian kotor di sebelah kiri lebih besar dari yang

kanan, maka para investor akan menyimpan dananya di dalam negeri. Jika

sebaliknya, maka para investor akan menyimpan dananya di luar negeri. Dengan

pergerakan jumlah modal yang tidak terbatas dalam mencari tingkat pengembalian

tertinggi (asumsi : tidak ada resiko dalam bentuk nominal), maka tingkat

pengembalian akan sama.

t t t t t

S

S

F

i

i

=

+

×

−

+

* ,+1)

1

(

)

1

(

(2.3)

Setelah dirubah,

t t t t tS

S

F

i

i

i

−

=

+

−

,+1 * *)

1

(

)

(

(2.4)

Kondisi ini disebut Covered Interest Parity (CIP) yang menggambarkan

fakta bahwa para investor akan terlindungi untuk menghadapi ketidakpastian

nominal dalam pasar forward. Jika tingkat forward sama dengan tingkat spot

masa depan, maka F

t,t+1= S

e t,t+1. Kemudian persamaan (2.4) menjadi :

t t e t t t

S

S

S

i

i

i

=

−

+

−

,+1 * *)

1

(

)

(

(2.5)

memerlukan kompensasi terhadap ketidakpastian yang berhubungan dengan mata

uang perdagangan di masa depan.

2.4.

Covered Interest Parity

(CIP)

Menurut Zhou (2003), persamaan CIP dapat ditulis sebagai berikut:

t t t f t

d

r

f

S

r

,=

,+

−

(2.6)

Dimana

r

d,t=

ln(

1

+

R

d,t)

yang menunjukkan logaritma dari yield aset

domestik; )

r

f,t=

ln(

1

+

R

f,tadalah logaritma dari yield aset asing yang sama. R

d,tdan

R

f,tadalah suku bunga domestik dan suku bunga asing;

s

t=

ln

S

tadalah

logaritma dari nilai tukar spot (mata uang domestik per mata uang asing); dan

t

t

F

f

=

ln

adalah logaritma dari nilai tukar forward. Premium forward f

t- s

t yangsecara umum dapat didekomposisi dalam risiko premium (RP) dan diharapkan

dapat merubah nilai tukar mata uang dari kedua negara (E(

Δ

s)). Persamaannya

adalah sebagai berikut:

)

(

,,

r

RP

E

s

r

dt=

ft+

+

Δ

(2.7)

Dimana )

RP

=

f

t−

E

(

S

t+1adalah logaritma dari nilai tukar spot yang diharapkan;

dan

E

(

Δ

S

)

=

E

(

S

t+1)

−

s

t. Karena perubahan nilai tukar tidak berubah untuk

semua negara industri, maka perubahan yang diharapkan dari nilai tukar

umumnya dianggap tidak berubah.

2.5.

Penelitian Terdahulu

Trivisvavet (2001) dalam penelitiannya yaitu ”Do East Asian Countries

Constitute An Optimum Currency Area?” menggunakan model Bayoumi dan

Eichengreen (1994). Data yang digunakan mulai dari tahun 1970 hingga 1999

dengan data tahunan. Penelitian ini menggunakan analisis ekonometrika Vector

Autoregression (VAR). Variabel yang digunakan adalah Consumer Price Index

(CPI) untuk mengukur tingkat inflasi dan GDP riil untuk mengukur tingkat

pendapatan nasional. Negara-negara yang digunakan adalah Hongkong,

Indonesia, Jepang, Korea, Malaysia, Filipina, Singapura, dan Thailand. Hasil

penelitiannya menunjukkan bahwa negara-negara Asia Timur dapat membentuk

monetary union tanpa kehilangan kebebasan dari kebijakan moneter dan fiskal di

setiap negara. Tanpa Indonesia, Asia Timur dapat membentuk monetary union

dan menggunakan mata uang regionalnya.

Indonesia. Konvergensi riil juga terjadi di antara ASEAN dan Korea Selatan

kecuali Indonesia.

2.6.

Kerangka Pemikiran

Integrasi finansial merupakan salah satu karakteristik dari Optimum

Currency Area (OCA) yang ingin dibentuk oleh ASEAN+3 sebagai Komunitas

III. METODE PENELITIAN

3.1.

Jenis dan Sumber Data

[image:38.612.132.437.443.684.2]Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

berupa gabungan dari data runtun waktu (time series). Data-data yang digunakan

diperoleh dari suatu badan statistik dunia, yaitu Bloomberg dan IMF

(International Monetary Fund). Semua data yang digunakan berupa data bulanan

mulai dari Januari 1994 hingga Desember 2006. Variabel-variabel yang dianalisis

dalam penelitian ini adalah variabel suku bunga pasar uang (money market rate)

dari lima negara ASEAN (Indonesia, Filipina, Malaysia, Singapura, Thailand) dan

tiga negara lain di Asia Timur, yaitu Jepang, Korea Selatan, dan Hongkong.

Berikut adalah definisi dari simbol-simbol variabel yang digunakan.

Tabel 3.1. Variabel-variabel Suku Bunga

Simbol Variabel

Definisi

RFIL

Suku bunga Filipina

RHONG

Suku bunga Hongkong

RIND

Suku bunga Indonesia

RJEP

Suku bunga Jepang

RKOR

Suku bunga Korea Selatan

RMAL

Suku bunga Malaysia

3.2.

Metode Pengolahan dan Analisis Data

3.2.1.

Matriks Korelasi

Uji matriks korelasi dilakukan untuk melihat keeratan hubungan yang

terjadi antara variabel dependen dengan variabel-variabel independennya. Untuk

menentukan korelasi tersebut signifikan atau tidak, maka dilakukan dengan

membandingkan nilai Z-hitung dengan nilai Z-tabel pada taraf nyata yang telah

ditentukan. Hipotesis nol adalah tidak ada hubungan, sedangkan hipotesis

alternatifnya adalah terdapat hubungan. Jika

2 0

2 α

α

Z

Z

Z

≤

≤

−

, maka H0 diterima

yang berarti variabel tersebut tidak signifikan atau tidak terdapat hubungan. Nilai

Z-hitung dapat dirumuskan sebagai berikut (Hasan, 2004):

)

1

(

−

=

r

n

Z

(3.1)

dimana:

Z = nilai sebaran Z,

r = koefisien korelasi,

n = jumlah observasi.

3.2.2.

Kausalitas Bivariat Granger

3.2.3.

Vector Autoregression

(VAR)

Metode analisis yang digunakan dalam penelitian ini adalah metode Vector

Autoregression (VAR) apabila data yang digunakan telah stasioner pada tingkat

level. Namun bila data belum stasioner pada tingkat level, maka analisis yang

dilakukan akan disesuaikan yaitu dengan menggunakan metode Vector Error

Corection Model (VECM). Hal ini perlu dilakukan karena bila kita meregresikan

variabel-variabel yang tidak stasioner maka akan menimbulkan fenomena

spurious regression (regresi palsu). Penggunaan metode ini diharapkan dapat

merepresentasikan bagaimana varibel suku bunga di suatu negara dapat

mempengaruhi variabel yang sama di negara lain dan sebaliknya.

Pada penelitian ini penulis akan menganalisis data tersebut dengan

menggunakan program ekonometrika Eviews 4. 1. Untuk sampai pada hasil

proses pengolahan dengan program Eviews ada beberapa langkah yang harus

dilalui, yaitu :

1.

Uji kestasioneran data yang dilakukan untuk mengetahui apakah variabel

yang akan dianalisa mengandung akar unit dengan menggunakan uji

Augemented Dickey-Fuller (ADF)

2.

Jika hasil dari uji ADF ini mengandung akar unit atau dengan kata lain

data tidak stasioner pada tingkat level, maka harus dilakukan penarikan

diferensial sampai data stasioner, dilakukan pengujian pada tingkat first

difference atau Vector Error Correction Model (VECM)

4.

Uji kestabilan pada lag optimalnya

5.

Uji kointegrasi dilakukan dengan pendekatan Johansen dan menggunakan

ordo VAR (p-1), dengan tujuan untuk mengetahui jumlah rank kointegrasi

yang terjadi

6.

Impulse Response Function (IRF) dan Variance Decomposition (VD)

untuk melihat perilaku dan peran shock masing-masing variabel terhadap

variabel tertentu

Vector Autoregressive (VAR) adalah suatu bentuk model ekonometrika

yang menjadikan suatu peubah sebagai fungsi linear dari konstanta dan lag dari

peubah itu sendiri serta nilai lag dari peubah lain yang terdapat dalam suatu sistem

persamaan tertentu. Metode VAR memiliki beberapa keunggulan dibandingkan

dengan metode ekonometrika lainnya, yaitu:

1.

Metode VAR dapat menangkap hubungan-hubungan yang mungkin terjadi

di antara varaibel-variabel yang dianalisis karena VAR mengembangkan

model secara bersamaan dalam suatu sistem yang multivariat,

2.

Metode VAR terbebas dari berbagai batasan teori-teori ekonomi, sehingga

terhindar dari penafsiran yang salah.

Selain beberapa keunggulan yang dimilikinya metode VAR juga memiliki

kelemahan, seperti pada metode VAR tidak mempermasalahkan perbedaan

eksogenitas dan endogenitas variabel. Mengikuti Syabran dalam Hanie (2006),

VAR dengan n buah peubah tak bebas pada waktu ke-t dan dengan ordo p, dapat

dituliskan dalam model persamaan berikut:

Di mana :

Y

t= Vektor peubah tak bebas (Y

1t, Y

2t,..., Y

nt) berukuran n x 1,

A

o= Vektor intersep berukuran n x 1,

A

1= Matriks parameter berukuran n x n, untuk setiap i = 1, 2,…,p,

є

t= Vektor sisaan ( 1t, 2t,....,

nt) berukuran n x1.Pada analisis VAR terdapat asumsi yang harus dipenuhi, yaitu semua

peubah harus bersifart stasioner dan semua sisaan harus bersifat white noise (yaitu

memiliki rataan nol, ragam konstan, dan di antara variabel tak bebas tidak ada

korelasi).

3.2.3.1.Model Penelitian VAR

Pada penelitian ini penulis ingin melihat keterkaitan suku bunga yang

terjadi di antara delapan negara di kawasan Asia, yaitu Indonesia, Filipina,

Malaysia, Singapura, Thailand, Jepang, Korea Selatan, dan Hongkong. Model

yang akan terbentuk adalah seperti berikut ini:

=

+

+bj (D)

Keterangan :

Ft

= Suku Bunga Filipina

H

t= Suku Bunga Hongkong

I

t= Suku Bunga Indonesia

Kt Tt Mt St Jt Ft It Ht

a11(L) a12(L) a13(L) a14(L) a15(L) a16(L) a17(L)

a21(L) a22(L) a23(L) a24(L) a25(L) a26(L) a27(L)

a31(L) a32(L) a33(L) a34(L) a35(L) a36(L) a37(L)

a41(L) a42(L) a43(L) a44(L) a45(L) a46(L) a47(L)

a51(L) a52(L) a53(L) a54(L) a55(L) a57(L) a57(L)

a61(L) a62(L) a63(L) a64(L) a65(L) a66(L) a67(L)

a71(L) a72(L) a73(L) a74(L) a75(L) a76(L) a77(L)

a81(L) a82(L) a83(L) a84(L) a85(L) a86(L) a87(L)

Jt

= Suku Bunga Jepang

Kt

= Suku Bunga Korea Selatan

Mt

= Suku Bunga Malaysia

St

= Suku Bunga Singapura

Tt

= Suku Bunga Thailand

i

= lag ke-i

ε

=

Error

D

= Dummy Krisis

aij, bj = Koefisien regresi pada model VAR

3.2.3.2.Uji Stasioneritas

Salah satu syarat dalam analisis VAR adalah data yang stasioner. Pada

data runtun waktu sering kali terdapat akar unit (tidak stasioner), atau dengan kata

lain nilai rata-rata dan variannya selalu berubah sepanjang waktu. Uji ADF

dilakukan pada persamaan umum VAR, seperti pada persamaan (3.2), yang

kemudian diubah parameternya dengan mengurangi Y

t-1pada kedua sisi

persamaan, sehingga kita dapatkan

Y

t−

Y

t−1=

A

tY

t−1−

Y

t−1+

ε

t. Kemudian

persamaan (3.2) dapat diubah menjadi sebagai berikut:

Δ

Y

t= A

o+ Y

t-1+ A

2Y

t-2+ … + A

pY

t-p+

t(3.3)

Adapun hipotesis yang diuji adalah:

H0 : = 0 (data mengikuti pola yang stokatis atau mengandung akar unit),

H1 : < 0 (data mengikuti pola yang stasioner).

Dickey-Fuller. Apabila nilai statistik lebih besar dari pada tingkat krisis MacKinnon, pada

tingkat kritis yang telah ditentukan, 1 persen, 5 persen, atau 10 persen, maka H0

diterima yang berarti data mengandung akar unit tidak stasioner. Sebaliknya bila

nilai statistik lebih kecil dari pada nilai kritis MacKinnon maka H0 ditolak yang

mengindikasikan bahwa data stasioner.

3.2.3.3.Penentuan

Lag

Optimal

Pada penelitian ini penentuan lag optimal hanya dilakukan berdasarkan

kriteria SC. Untuk menetapkan tingkat lag yang paling optimal, model VAR atau

VECM harus diestimasi dengan berbeda-beda tingkat lagnya, kemudian

dibandingkan nilai SC-nya. Nilai SC terkecil dipakai sebagai patokan pada tingkat

lag paling optimal karena nilai SC minimum menggambarkan residual yang

paling kecil merupakan alternatif dari AIC dimana memberikan penalty terhadap

penambahan variabel. Dimana AIC dan SC dirumuskan sebagai berikut:

AIC = log [

Σ

t2/ N ] + 2 k / N

(3.3)

SC= AIC+(k/N) (log N-1)

(3.4)

Di mana

Σ

t2adalah jumlah residu kuadrat, sedangkan N dan k

masing-masing merupakan jumlah sampel dan jumlah variabel yang beroperasi pada

persamaan tersebut. Besarnya lag optimal ditentukan oleh lag yang memiliki nilai

kriteria SC yang terkecil.

3.2.3.4.Uji Kestabilan

dari satu, maka persamaan tersebut dikatakan stabil dan bila terdapat nilai

modulus yang lebih besar dari satu, maka persamaan tersebut dikatakan belum

stabil.

3.2.3.5.Uji Kointegrasi

Kointegrasi adalah suatu hubungan jangka panjang antara

variabel-variabel yang meskipun secara individual tidak stasioner, tetapi kombinasi linier

antara variabel tersebut dapat menjadi stasioner. Uji kointegrasi Johanssen seperti

yang ditunjukkan oleh persamaan berikut:

t t p

i i t

t

Y

Y

Y

=

β

+

π

+

Γ

Δ

+

ε

Δ

−=

−

∑

11 1

0

(3.5)

Komponen dari vektor Yt dapat dikatakan terkointegrasi bila ada vektor

β

= (

β

1,

β

2,...,

β

n) sehingga kombinasi linier

β

Y

t, bersifat stasioner. Vektor

β

disebut

vektor kointegrasi yang saling bebas, rank kointegrasi ini dapat diketahui melalui

uji Johanssen.

3.2.3.6.

Vector Error Corretion Model

(VECM)

3.2.3.7.

Impulse Response Function

(IRF)

VAR merupakan metode yang akan menentukan sendiri struktur dinamis

dalam suatu model, dan cara untuk mencirikan struktur dinamis tersebut adalah

dengan menganalisis respon dari model terhadap guncangan (shock). IRF adalah

suatu

innovation accounting yang digunakan untuk menganalisis perilaku

guncangan suatu variabel terhadap variabel tertentu. IRF dapat melakukan hal

tersebut dengan menunjukkan bagaimana respon dari setiap variabel endogen

sepanjang waktu terhadap kejutan dari variabel itu sendiri dan variabel endogen

lainnya atau dengan kata lain, untuk melihat efek gejolak (shock) suatu standar

deviasi dari variabel inovasi terhadap nilai sekarang (current time values) dan

nilai yang akan datang (future values) dari variabel-variabel endogen yang

terdapat dalam model yang diamati.

3.2.3.8.

Decomposition of Forecasting Error Variance

(DFEV)

IV. HASIL DAN PEMBAHASAN

Bab ini akan membahas mengenai hasil penelitian yang telah dilakukan,

yaitu untuk melihat keterkaitan suku bunga di antara negara-negara ASEAN,

Jepang, Korea Selatan, dan Hongkong untuk mencerminkan kemungkinan

terjadinya integrasi finansial. Negara-negara ASEAN yang digunakan dalam

penelitian ini adalah Filipina, Indonesia, Malaysia, Singapura, dan Thailand.

4.1.

Matriks Korelasi

Uji matriks korelasi dilakukan untuk melihat keeratan hubungan yang

terjadi antara variabel dependen dengan variabel-variabel independennya. Hasil

pengujian matriks korelasi pada Tabel 4.1 menunjukkan bahwa antar semua

variabel memiliki keeratan hubungan atau dengan kata lain terdapat korelasi

kecuali hubungan antara Jepang dengan Indonesia. Dalam penelitian ini

digunakan uji dua arah dengan tingkat kritis sebesar lima persen, sehingga nilai

Z-tabelnya adalah 1.96. Apabila nilai Z-hitung berada di wilayah penolakan

hipotesis nol, maka terdapat hubungan yang signifikan di antara variabel tersebut.

Tabel 4.1. Hasil Uji Matriks KorelasiRInd RKor RFil RSing RThai RJep RMal RHong

RInd

1 0.50789 0.447193 0.559265 0.542843 0.003087 0.645284 0.514004

RKor

1 0.571442 0.745076 0.874731 0.589815 0.840501 0.479843

RFil

1 0.521765 0.631251 0.458719 0.594924 0.548478

RSing

1 0.721465 0.361371 0.690497 0.590954

RThai

1 0.439156 0.855923 0.499139

RJep

1 0.287892 0.276634

RMal

1 0.55181

RHong

1

Tabel 4.2. Hasil Perhitungan Z-hitung

RInd RKor RFil RSing RThai RJep RMal RHong

RInd

6.323 5.568 6.963 6.758 0.038 8.034 6.399

RKor

7.114 9.276 10.890 7.343 10.464 5.974

RFil

6.496 7.859 5.711 7.407 6.828

RSing

8.982 4.499 8.597 7.357

RThai

5.468 10.656 6.214

RJep

3.584 3.444

RMal

6.867

RHong

Cetak tebal menunjukkan signifikan

4.2.

Uji Kausalitas Bivariat Granger

[image:48.612.131.508.431.669.2]Uji kausalitas ini dilakukan untuk melihat hubungan kausalitas yang

terjadi di antara variabel-variabel dalam model. Pada penelitian ini, uji kausalitas

yang digunakan adalah Granger Causality Test yang hasilnya dapat dilihat pada

Tabel 4.3.

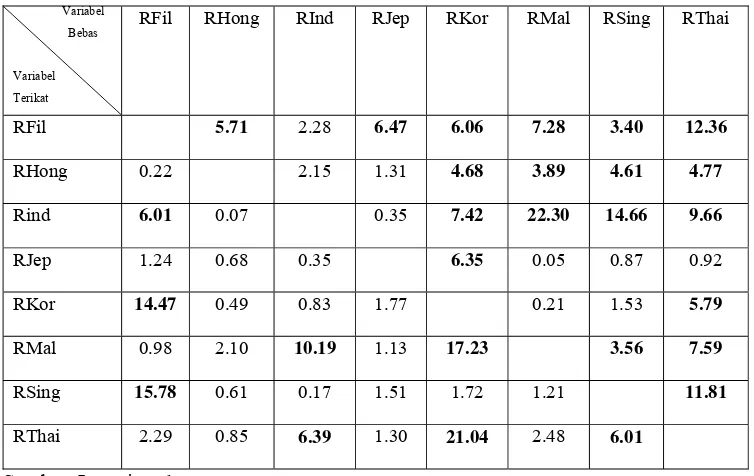

Tabel 4.3. Uji Kausalitas Granger

VariabelBebas

Variabel Terikat

RFil RHong RInd RJep RKor RMal RSing RThai

RFil 5.71 2.28 6.47 6.06 7.28 3.40 12.36

RHong 0.22 2.15 1.31 4.68 3.89 4.61 4.77

Rind 6.01 0.07 0.35 7.42 22.30 14.66 9.66

RJep 1.24 0.68 0.35 6.35 0.05 0.87 0.92

RKor 14.47 0.49 0.83 1.77 0.21 1.53 5.79

RMal 0.98 2.10 10.19 1.13 17.23 3.56 7.59

RSing 15.78 0.61 0.17 1.51 1.72 1.21 11.81

RThai 2.29 0.85 6.39 1.30 21.04 2.48 6.01

Angka-angka pada Tabel 4.2 adalah nilai F-Stat untuk masing-masing

hipoteis kausalitas Granger. Pada uji kausalitas bivariat, hipotesis nol (H0) yang

diuji adalah tidak adanya hubungan kausalitas di antara kedua variabel, sementara

hipotesis alternatifnya (H1) adalah adanya hubungan kausalitas di antara kedua

variabel. Untuk menerima atau menolak H0 digunakan nilai probabilitas yang

dibandingkan dengan nilai kritis yang digunakan. Bila nilai probabilitas lebih

kecil dari nilai kritisnya maka H0 ditolak atau bisa dikatakan terdapat hubungan

kausalitas pada variabel-variabel yang diuji. Pada Tabel 4.2 terlihat bahwa

angka-angka yang dicetak tebal menunjukkan adanya hubungan kausalitas. Dari uji

Granger Kausality yang telah dilakukan menunjukkan bahwa terdapat hubungan

kausalitas dua arah antara Filipina-Korea, Singapura-Thailand,

Indonesia-Thailand, Indonesia-Malaysia, Filipina-Singapura, dan Thailand-Korea. Pada uji

ini juga terlihat bahwa setiap suku bunga di antara negara ASEAN hampir saling

mempengaruhi, sedangkan suku bunga Korsel dapat mempengaruhi semua negara

ASEAN kecuali Singapura, namun Korsel hanya dipengaruhi Filipina dan

Thailand. Suku bunga Jepang hanya mempengaruhi Filipina, namun Jepang hanya

dipengaruhi oleh Korea, sedangkan suku bunga Hongkong hanya mempengaruhi

Filipina, namun dipengaruhi oleh tiga negara ASEAN dan Korea.

4.3.

Vector Autoregression

(VAR)

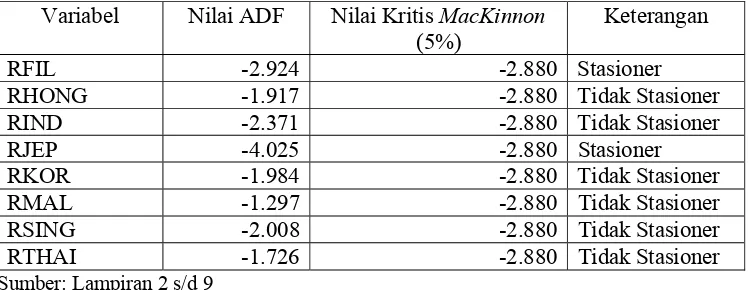

4.3.1.

Uji Kestasioneran

stasioner untuk variabel suku bunga pada tingkat level dapat dilihat pada Tabel

4.4.

Tabel 4.4. Uji Stasioneritas pada Tingkat Level

Variabel

Nilai ADF

Nilai Kritis MacKinnon

(5%)

Keterangan

RFIL -2.924

-2.880 Stasioner

RHONG -1.917

-2.880 Tidak

Stasioner

RIND -2.371

-2.880 Tidak

Stasioner

RJEP -4.025

-2.880 Stasioner

RKOR -1.984

-2.880 Tidak

Stasioner

RMAL -1.297

-2.880 Tidak

Stasioner

RSING -2.008

-2.880 Tidak

Stasioner

RTHAI -1.726

-2.880 Tidak

Stasioner

Sumber: Lampiran 2 s/d 9

Stasioneritas ditentukan dengan membandingkan nilai statistik ADF

dengan nilai kritis MacKinnon. Apabila nilai statistik ADF-nya lebih kecil dari

nilai kritis MacKinnon, maka data tersebut stasioner aau terintegrasi pada ordo 0

(I(0)). Bila terdapat data yang tidak stasioner, maka harus dilakukan uji derajat

integrasi. Uji ini dilakukan dengan mendiferensiasikan data pada derajat tertentu

hingga semua data telah menjadi stasioner pada derajat yang sama.

Tabel 4.5. Uji Stasioneritas Tingkat First Difference

Variabel

Nilai ADF

Nilai Kritis MacKinnon

(5%)

Keterangan

d(RFIL) -13.155

-1.942 Stasioner

d(RHONG) -13.572

-1.942 Stasioner

d(RIND) -15.032

-1.942 Stasioner

d(RJEP) -4.110

-1.942 Stasioner

d(RKOR) -8.895

-1.942 Stasioner

d(RMAL) -20.484

-1.942 Stasioner

d(RSING) -11.580

-1.942 Stasioner

d(RTHAI) -18.842

-1.942 Stasioner

Sumber: Lampiran 10 s/d 17

Pada Tabel 4.5 terlihat bahwa semua variabel suku bunga untuk semua

negara yang digunakan dalam analisis telah stasioner pada derajat yang sama dan

tingkat taraf nyata yang sama, yaitu 5 persen.

4.3.2.

Penetapan Lag Optimal

Langkah kedua sebelum melakukan estimasi VAR adalah melakukan uji

lag optimal guna mendapatkan hasil yang baik. Penetapan lag optimal pada

penelitian ini ditentukan oleh nilai Schwarz Criteria (SC) yang terkecil. Hasil

pengujian lag optimal dapat dilihat pada Tabel 4.6.

Tabel 4.6. Uji Lag Optimal

Lag (Bulan)

SC

0 23.77147

1 23.05044

2

22.88867*

3 22.97513

4 23.24601

5 24.14432

6 23.99091

7 23.99967

8 22.91032

* angka SC terkecil [image:51.612.132.322.523.676.2]Perhitungan nilai SC untuk masing-masing lag tersebut mengindikasikan

bahwa nilai SC yang terkecil, yaitu 22.88867 terdapat pada lag dua. Oleh sebab

itu, pada analisis VAR akan digunakan lag dua sebagai lag optimumnya. Dengan

demikian, sesuai dengan ordo VAR yang didapat, maka dapat dibentuk persamaan

VAR sebagai berikut:

RFILt

= a1RKORt-1 + a2RKORt-2 + b1RTHAIt-1 + b2RTHAIt-2 + c1RMALt-1

+ c2RMALt-2 + d1RSINGt-1 + d2RSINGt-2

+ e1RJEPt-1

+ e2RJEPt-2

+

f1RFILt-1

+ f2RFILt-2

+ g1RINDt-1

+ g2RINDt-2

+ h1RHONGt-1

+

h2RHONGt-2

RHONG

t= a

1RKOR

t-1+ a

2RKOR

t-2+ b

1RTHAI

t-1+ b

2RTHAI

t-2+ c

1RMAL

t-1+ c

2RMAL

t-2+ d

1RSING

t-1+ d

2RSING

t-2+

e

1RJEP

t-1+ e

2RJEP

t-2+

f1RFILt-1

+ f2RFILt-2

+ g1RINDt-1

+ g2RINDt-2

+ h1RHONGt-1

+

h2RHONGt-2

RINDt

= a1RKORt-1 + a2RKORt-2 + b1RTHAIt-1 + b2RTHAIt-2 + c1RMALt-1

+ c2RMALt-2 + d1RSINGt-1 + d2RSINGt-2

+ e1RJEPt-1

+ e2RJEPt-2

+

f1RFILt-1

+ f2RFILt-2

+ g1RINDt-1

+ g2RINDt-2

+ h1RHONGt-1

+

h2RHONGt-2

RJEPt

= a1RKORt-1 + a2RKORt-2 + b1RTHAIt-1 + b2RTHAIt-2 + c1RMALt-1

+ c2RMALt-2 + d1RSINGt-1 + d2RSINGt-2

+ e1RJEPt-1

+ e2RJEPt-2

+

f1RFILt-1

+ f2RFILt-2

+ g1RINDt-1

+ g2RINDt-2

+ h1RHONGt-1

+

h2RHONGt-2

f1RFILt-1

+ f2RFILt-2

+ g1RINDt-1

+ g2RINDt-2

+ h1RHONGt-1

+

h2RHONGt-2

RMALt

= a1RKORt-1 + a2RKORt-2 + b1RTHAIt-1 + b2RTHAIt-2 + c1RMALt-1

+ c2RMALt-2 + d1RSINGt-1 + d2RSINGt-2

+ e1RJEPt-1

+ e2RJEPt-2

+

f1RFILt-1

+ f2RFILt-2

+ g1RINDt-1

+ g2RINDt-2

+ h1RHONGt-1

+

h2RHONGt-2

RSINGt

= a1RKORt-1 + a2RKORt-2 + b1RTHAIt-1 + b2RTHAIt-2 + c1RMALt-1

+ c2RMALt-2 + d1RSINGt-1 + d2RSINGt-2

+ e1RJEPt-1

+ e2RJEPt-2

+

f1RFILt-1

+ f2RFILt-2

+ g1RINDt-1

+ g2RINDt-2

+ h1RHONGt-1

+

h

2RHONG

t-2RTHAI

t= a

1RKOR

t-1+ a

2RKOR

t-2+ b

1RTHAI

t-1+ b

2RTHAI

t-2+ c

1RMAL

t-1+ c2RMALt-2 + d1RSINGt-1 + d2RSINGt-2

+ e1RJEPt-1

+ e2RJEPt-2

+

f1RFILt-1

+ f2RFILt-2

+ g1RINDt-1

+ g2RINDt-2

+ h1RHONGt-1

+

h2RHONGt-2

4.3.3.

Uji Kestabilan

Uji ini menunjukkan bahwa persamaan VAR telah stabil pada lag

optimalnya, yaitu lag dua karena semua nilai modulusnya kurang dari satu. Hasil

pengujian dapat dilihat pada Lampiran 19.

4.3.4.

Uji Kointegrasi

lag dua, dimana lag dua merupakan lag optimumnya. Hasil uji kointegrasi

menggunakan Test Johanssen’s Trace Statistic dapat dilihat pada Tabel 4.7.

Tabel 4.7. Uji Johanssen’s Trace Statistic

HypothesizedNo. of CE(s)

Eigenvalue Eigenvalue 5 Percent

Critical Value

1 Percent Critical Value

None ** 0.551 380.974 165.580 177.200

At most 1 ** 0.527 258.326 131.700 143.090

At most 2 ** 0.331 143.673 102.140 111.010

At most 3 * 0.188 82.079 76.070 84.450

At most 4 0.115 50.039 53.120 60.160

At most 5 0.096 31.308 34.910 41.070

At most 6 0.066 15.730 19.960 24.600

At most 7 0.033 5.162 9.240 12.970

** signifikan pada taraf nyata 1% * signifikan pada taraf nyata 5 % Sumber: Lampiran 20

Uji

Johanssen’s Trace Statistic digunakan untuk mengetahui jumlah

persamaan yang terkointegrasi di dalam sistem. Untuk menentukan jumlah

persamaan yang terkointegrasi dilakukan dengan membandingkan estimasi Trace

Statistic terhadap nilai kritisnya (crirical value), dimana penelitian ini

menggunakan tingkat kritis 5%. Apabila nilai Trace Statistic lebih besar dari nilai

kritisnya, maka persamaan tersebut dikatakan terkointegrasi. Dari Tabel 4.6 dapat

diketahui bahwa terdapat empat persamaan yang terkointegrasi pada taraf nyata 5

persen.

4.3.5.

Simulasi

Impulse Response Function

(IRF)

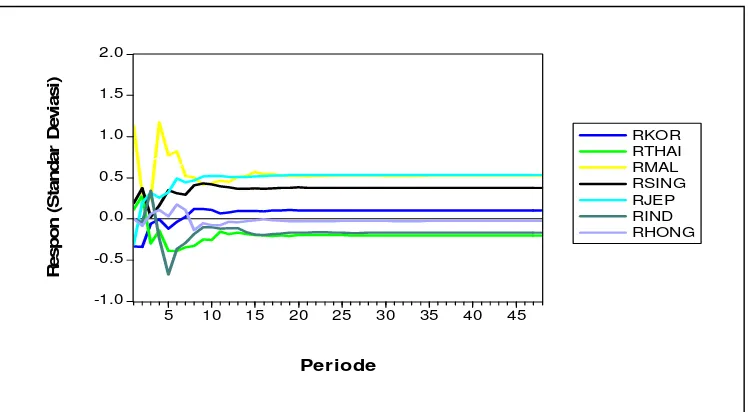

Impulse Response adalah respon sebuah variabel dependen jika mendapat

-1.0 -0.5 0.0 0.5 1.0 1.5 2.0

5 10 15 20 25 30 35 40 45

RKOR RTHAI RMAL RSING RJEP RIND RHONG

R

es

p

o

n

(

S

tan

d

ar

D

evi

asi

)

[image:55.612.133.507.95.301.2]Periode

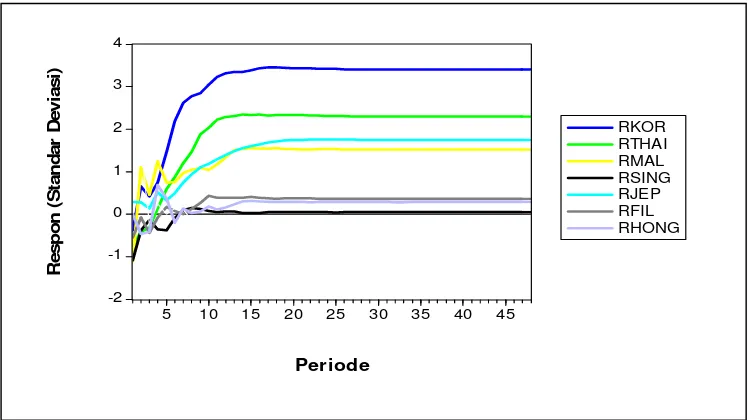

Gambar 4.1. Respon Suku Bunga Filipina Terhadap Guncangan Suku Bunga Negara lain Sumber: Lampiran 21

Dari gambar di atas terlihat bahwa guncangan suku bunga sebesar satu

standar deviasi dari Thailand, Indonesia dan Hongkong direspon negatif oleh

fluktuasi suku bunga Filipina. Respon negatif mengindikasikan bahwa apabila

terjadi peningkatan suku bunga di Thailand dan Indonesia, maka akan terjadi

capital outflow dari Filipina ke Thailand dan Indonesia. Akibatnya, mata uang

Filipina terdepresiasi karena permintaan terhadap Baht ataupun Rupiah meningkat

yang mengindikasikan terjadinya penurunan inflasi di Filipina, sehingga suku

bunga Filipina juga mengalami penurunan.

Sedangkan guncangan dari Korea, Malaysia, Singapura, dan Jepang

direspon positif. Respon positif ini mengindikasikan bahwa apabila terjadi

peningkatan suku bunga di negara lain, maka akan menyebabkan terjadinya

capital outflow dari Filipina karena para investor akan memilih return (tingkat

terdorong meningkat untuk menyerap kelebihan permintaan tersebut dengan

asumsi inflasi tetap dan mobilitas modal yang sempurna.

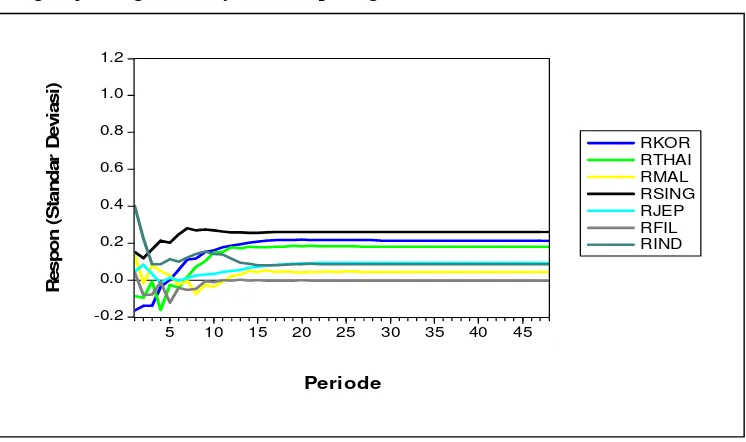

Respon dari suku bunga Hongkong apabila terjadi guncangan pada suku

bunga tujuh negara lainnya terlihat pada gambar berikut:

-0.2 0.0 0.2 0.4 0.6 0.8 1.0 1.2

5 10 15 20 25 30 35 40 45

RKOR RTHAI RMAL RSING RJEP RFIL RIND

R

esp

on

(

S

ta

n

d

ar

D

e

vi

asi

)

[image:56.612.133.506.197.418.2]Periode

Gambar 4.2. Respon Suku Bunga Hongkong Terhadap Guncangan Suku Bunga Negara lain

Sumber: Lampiran 22

merupakan

financial centre di seluruh dunia, sehingga banyak investor yang

berinvestasi di Hongkong.

Guncangan dari negara lainnya direspon positif oleh fluktuasi suku bunga

Hongkong. Hal ini mengindikasikan bahwa apabila terjadi peningkatan suku

bunga di negara lain, maka akan menyebabkan terjadinya capital outflow dari

Hongkong karena para investor akan memilih return (tingkat pengembalian) dari

aset finansial yang lebih tinggi. Akibatnya, akan terjadi kelebihan permintaan aset

finansial di negara lain dan suku bunga Hongkong akan terdorong meningkat

untuk menyerap kelebihan permintaan tersebut dengan asumsi inflasi tetap dan

mobilitas modal yang sempurna.

Respon dari suku bunga Indonesia apabila terjadi guncangan pada suku

bunga tujuh negara lainnya terlihat pada gambar berikut:

-2 -1 0 1 2 3 4

5 10 15 20 25 30 35 40 45

RKOR RTHAI RMAL RSING RJEP RFIL RHONG

R

e

sp

o

n

(

S

tan

d

ar

D

evi

as

i)

[image:57.612.132.507.412.622.2]Periode

Gambar 4.3. Respon Suku Bunga Indonesia Terhadap Guncangan Suku Bunga Negara Lain

Dari gambar terlihat bahwa semua guncangan suku bunga negara-negara

lain sebesar satu standar deviasi direspon positif oleh fluktuasi suku bunga

Indonesia. Respon positif ini mengindikasikan bahwa apabila terjadi peningkatan

suku bunga di negara lain, maka akan menyebabkan terjadinya capital outflow

dari Indonesia karena para investor akan memilih return (tingkat pengembalian)

dari aset finansial yang lebih tinggi. Akibatnya, akan terjadi kelebihan permintaan

aset finansial di negara lain dan suku bunga Indonesia akan terdorong meningkat

untuk menyerap kelebihan permintaan tersebut dengan asumsi inflasi tetap dan

mobilitas modal yang sempurna.

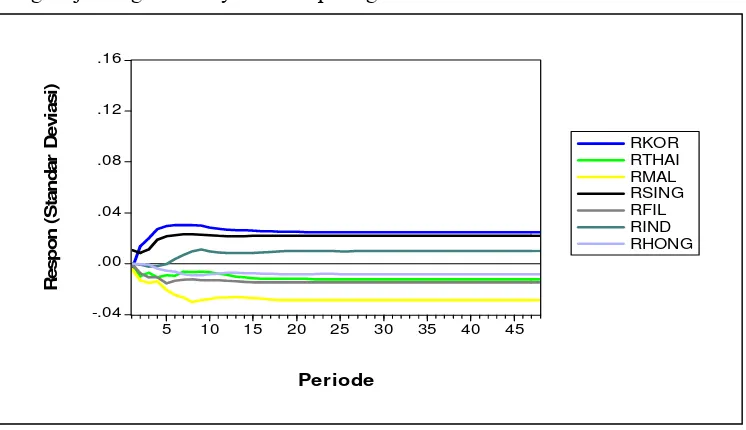

Respon dari suku bunga Jepang apabila terjadi guncangan pada suku

bunga tujuh negara lainnya terlihat pada gambar berikut:

-.04 .00 .04 .08 .12 .16

5 10 15 20 25 30 35 40 45

RKOR RTHAI RMAL RSING RFIL RIND RHONG

R

esp

o

n

(

S

tan

d

ar

D

evi

asi

)

[image:58.612.134.507.378.593.2]Periode

Gambar 4.4. Respon Suku Bunga Jepang Terhadap Guncangan Suku Bunga Negara Lain Sumber: Lampiran 24

terjadi peningkatan suku bunga di Indonesia, Singapura, dan Korea, maka akan

menyebabkan terjadinya capital outflow dari Jepang karena para investor akan

memilih return (tingkat pengembalian) dari aset finansial yang lebih tinggi.

Akibatnya, akan terjadi kelebihan permintaan aset finansial di tiga negara tersebut

dan suku bunga Jepang akan terdorong meningkat untuk menyerap kelebihan

permintaan tersebut dengan asumsi inflasi tetap dan mobilitas modal yang

sempurna.

Sedangkan guncangan dari Filipina, Malaysia, Thailand, dan Hongkong

direspon negatif oleh pergerakan suku bunga Jepang. Respon negatif

mengindikasikan bahwa apabila terjadi peningkatan suku bunga di Filipina,

Malaysia, dan Thailand, maka akan terjadi sedikit capital outflow dari Jepang.

Hal ini disebabkan karena Jepang memiliki tingkat pertumbuhan yang lebih tinggi

di banding negara-negara tersebut, sehingga resiko untuk berinvestasi finansial di

Jepang lebih rendah. Akibatnya para investor akan tetap berinvestasi di Jepang

yang menyebabkan suku bunga Jepang menurun seiring dengan permintaan aset

finansial yang cukup banyak.

-0.2 0.0 0.2 0.4 0.6 0.8 1.0 1.2

5 10 15 20 25 30 35 40 45

RTHAI RMAL RSING RJEP RFIL RIND RHONG

R

esp

o

n

(

S

tan

d

ar

D

evi

asi

)

[image:60.612.133.508.95.287.2]Periode

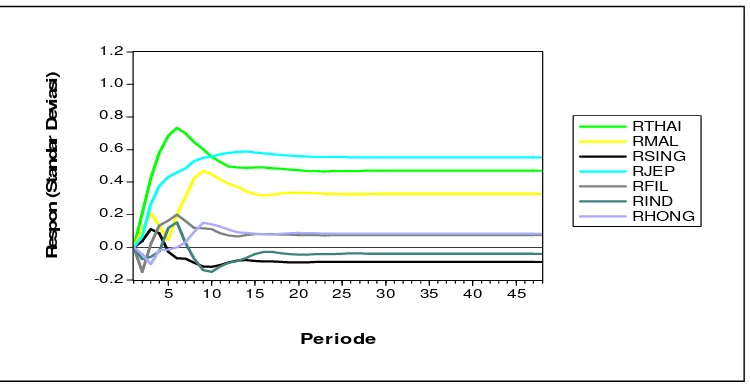

Gambar 4.5. Respon Suku Bunga Korea Terhadap Guncangan Suku Bunga Negara Lain Sumber: Lampiran 25

Dari gambar di atas terlihat bahwa guncangan suku bunga sebesar satu

standar deviasi dari Hongkong, Jepang, Thailand, Filipina dan Malaysia direspon

positif oleh fluktuasi suku bunga Korea. Respon positif ini mengindikasikan

bahwa apabila terjadi peningkatan suku bunga di Hongkong, Jepang, Thailand,

Filipina dan Malaysia, maka akan menyebabkan terjadinya capital outflow dari

Korea karena para investor akan memilih return (tingkat pengembalian) dari aset

finansial yang lebih tinggi. Akibatnya, akan terjadi kelebihan permintaan aset

finansial di negara-negara tersebut dan suku bunga Korea akan terdorong

meningkat untuk menyerap kelebihan permintaan tersebut dengan asumsi inflasi

tetap dan mobilitas modal yang sempurna.

Sedangkan guncangan dari suku bunga Singapura dan Indonesia direspon

negatif oleh fluktuasi suku bunga Korea. Respon negatif mengindikasikan bahwa

apabila terjadi peningkatan suku bunga di Indonesia, maka akan terjadi sedikit

capital outflow dari Korea. Hal ini disebabkan karena Korea memiliki tingkat

berinvestasi finansial di Korea lebih rendah. Akibatnya para investor akan tetap

berinvestasi di Korea yang menyebabkan suku bunga Korea menurun seiring

dengan permintaan aset finansial yang cukup banyak.

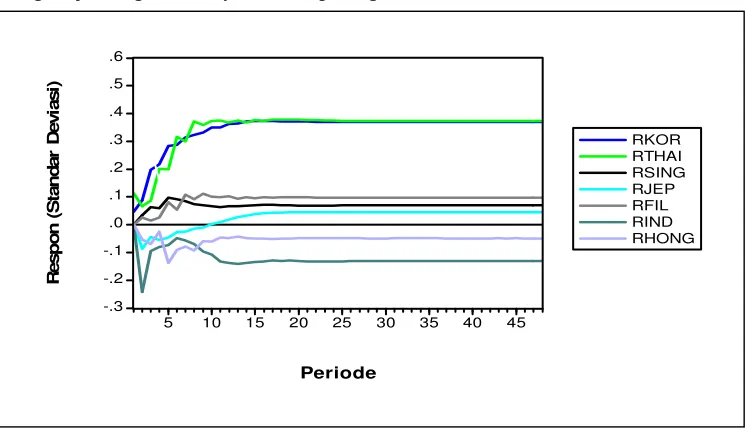

Respon dari suku bunga Malaysia apabila terjadi guncangan pada suku

bunga tujuh negara lainnya terlihat pada gambar berikut:

-.3 -.2 -.1 .0 .1 .2 .3 .4 .5 .6

5 10 15 20 25 30 35 40 45

[image:61.612.133.506.223.437.2]RKOR RTHAI RSING RJEP RFIL RIND RHONG R esp o n ( S ta n d ar D e vi a s i) Periode

Gambar 4.6. Respon Suku Bunga Malaysia Terhadap Guncangan Suku Bunga Negara Lain

Sumber: Lampiran 26

Sedangkan guncangan dari suku bunga dari Korea, Singapura, Thailand,

Filipina dan Jepang direspon positif oleh fluktuasi suku bunga Malaysia. Respon

positif ini mengindikasikan bahwa apabila terjadi peningkatan suku bunga di

negara-negara tersebut, maka akan menyebabkan terjadinya capital outflow dari

Malaysia karena para investor akan memilih return (tingkat pengembalian) dari

aset finansial yang lebih tinggi. Akibatnya, akan terjadi kelebihan permintaan aset

finansial di negara-negara tersebut dan suku bunga Malaysia akan terdorong

meningkat untuk menyerap kelebihan permintaan tersebut dengan asumsi inflasi

tetap dan mobilitas modal yang sempurna.

Respon dari suku bunga Singapura apabila terjadi guncangan pada suku

bunga tujuh negara lainnya terlihat pada gambar berikut:

-.2 -.1 .0 .1 .2 .3 .4 .5

5 10 15 20 25 30 35 40 45

RKOR RTHAI RMAL RJEP RFIL RIND RHONG

R

esp

o

n

(

S

tan

d

ar

D

e

vi

asi

)

[image:62.612.131.508.379.585.2]Periode

Gambar 4.7. Respon Suku Bunga Singapura Terhadap Guncangan Suku Bunga Negara Lain