TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

PROSEDUR PELAPORAN PAJAK PERTAMBAHAN NILAI (PPN) DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

O L E H

NAMA : TONA SHINDY URSULA TOBING NIM : 082600056

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yesus Kristus yang telah memberikan rahmat dan berkat-Nya kepada penulis sehingga dapat

menyelesaikan Laporan Tugas Akhir yang disusun guna memenuhi salah satu

syarat untuk menyelesaikan studi pada Program Diploma III Administrasi

Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera

Utara.

Adapun yang menjadi judul Laporan Praktik Kerja Lapangan Mandiri (PKLM) adalah “ PROSEDUR PELAPORAN PAJAK PERTAMBAHAN

NILAI (PPN) DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR”.

Penulisan tugas akhir ini merupakan salah satu persyaratan untuk

menyelesaikan studi pada Diploma III Administrasi Perpajakan Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam menyusun Tugas Akhir ini penulis sangat banyak mendapat

bantuan dari berbagai pihak. Untuk itu pada kesempatan ini penulis mengucapkan

terima kasih yang sebesar – besarnya kepada :

1. Bapak Prof. Dr. Baddarudin, M.Si, selaku Dekan FISIP USU

2. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Program Studi

Diploma III Administrasi Perpajakan yang telah meluangkan waktu untuk

memberikan bimbingan dan pengarahan selama penulis menyelesaikan

3. Bapak Dr. Bastari, MM, BKP selaku dosen pembimbing dimana telah

meluangkan segenap waktu untuk memberikan bimbingan, petunjuk dan

pengetahuan kepada penulis.

4. Bapak dan Ibu staf pengajar Diploma III Administrasi Perpajakan FISIP

USU yang telah memberikan ilmu pengetahuannya kepada penulis selama

mengikuti perkuliahan di FISIP USU.

5. Ibu Fitrohtul Fauziah selaku supervisor yang telah meluangkan waktunya

untuk mengumpulkan data dan informasi yang dibutuhkan penulis guna

menyelesaikan tugas akhir ini.

6. Tuhan Yesus Kristus yang menjadi sumber kekuatanku dan

penghiburanku. Di dalamNya aku menjadi kuat dalam menghadapi

berbagai rintangan selama menyusun tugas akhir. (thanks GOD)

7. Ibu ku tercinta Ibu R.br.Napitupulu dan Opungku tersayang Ibu

S.br.Hutapea (Op.Tona) yang selalu mendukungku dengan doa, kasih

sayang, perhatian dan semangat selama menyelesaikan tugas akhir.

8. Keempat adik ku tersayang Deas, Jogi, Susana, dan Silvia yang selalu

memberikan doa, dukungan semangat dalam menyelesaikan tugas akhirku.

9. Keluarga besarku tercinta, amangboru dan bou Campus, Bou Lasma,

inanguda Jesse, ka Vera, ka Else, bang Riko, bang Ray, bang Dedi, tulang

Toto, Tante Melda, ka Oca, Debora, tante Lesmi dan seluruh anggota

keluarga yang telah memberikan doa dan dukungan selama penulis

10. Keluarga Kecilku Apostolos Generation, ka Senti Manurung, Esa Mei br.

Sitepu, Lia Harianty br.Sembiring, Winda Monica Napitupulu yang selalu

setia mendoakan ku, memberi dukungan, semangat, motivasi dan nasehat.

11.Teman – temanku Sri Rahayu, Ika, Dika,Wanda, Yuni, Hera, Reinal,

Lukman, Denny, Baluat, Susilawati Cibro yang memberi dukungan dan

semangat ketika aku mengalami masa – masa sulit dalam menyusun tugas

akhir dan seluruh penghuni Tax B_08 yang selama 3 tahun ini bersama –

sama dalam susah dan senang.

12.Buat sahabat – sahabatku Denny Siregar, Sendy dan Stefy yang selalu

menghiburku dan Bang Tahi yang selalu memberikan nasehat dan

semangat baru.

Penulis menyadari bahwa Laporan Tugas Akhir ini masih belum

sempurna. Untuk itu dengan kerendahan hati penulis menerima saran dari para

pembaca demi kesempurnaan dan untuk pengembangan pengetahuan di masa

akan datang.

Akhir kata semoga tugas akhir ini bermanfaat bagi semua pihak yang

membutuhkan.

Hormat saya,

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR……… i

DAFTAR ISI……… iii

BAB I PENDAHULUAN A.Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)………. .. 1

B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)……. 6

C.Uraian Teoritis………. 8

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri(PKLM)…………. 15

E.Metode Praktik kerja Lapangan Mandiri (PKLM)………..……….. 15

F. Metode pengumpulan Data………..………. 17

G.Sistematika Penulisan Laporan PKLM………..……….. 18

BAB II GAMBARAN UMUM LOKASI PKLM A.Sejarah Berdirinya Kantor Pelayanan Pajak Medan Timur………… 20

B.Tugas dan fungsi KPP Pratama Medan Timur……….. 21

C.Struktur Organisasi.……… 22

D.Tugas dan wewenang masing – masing seksi………..……….. 23

BAB III GAMBARAN DATA TENTANG PPN A.Perhitungan Pajak Pertambahan Nilai………. 28

1. Pajak Keluaran………. 28

2. Pajak Masukan………. 28

B.Penyetoran ………. 29

C.Pelaporan……… 30

1. Fungsi SPT Masa PPN………..……… 30

2. Formulir SPT Masa PPN……….. 31

3. Pengambilan Formulir SPT Masa PPN……… 32

4. Kelengkapan SPT Masa PPN……….. 32

5. Cara Pelaporan SPT Masa PPN……… 33

6. Batas Waktu Pelaporan SPT Masa PPN……….. 34

7. Pemenuhan Kewajiban SPT Masa PPN……….. 35

BAB IV ANALISA DAN EVALUASI A.Pengusaha Kena Pajak yang memenuhi dan tidak memenuhi kewajiban menyampaikan SPT Masa PPN Tahun 2010 di KPP Medan Timur….. 37

B.Kendala – kendala yang dihadapi KPP Medan Timur dalam menerima SPT Masa PPN………. 50

BAB V KESIMPULAN DAN SARAN A.Kesimpulan………. 52

B.Saran……… 53

DAFTAR PUSTAKA

BAB I PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM ).

Pada era gliobalisasi seperti sekarang, persaingan antar negara semakin

ketat. Oleh karena itu, Negara Indonesia dengan gencar meningkatkan kualitas

bangsa di segala bidang, agar dapat bersaing dengan negara – negara lain. Dalam

hal ini peran masyarakat Indonesia, khususnya mahasiswa sangatlah penting.

Karena mahasiswa merupakan produk dari perguruan tinggi yang dituntut untuk

berpikir kritis dan tegas. Untuk mencapai tujuan tersebut mahasiswa diharapkan

mampu mengaplikasikan ilmu pengetahuan yang diperolehnya dengan mengikuti

Praktik Kerja Lapangan Mandiri (PKLM).

Praktik kerja lapangan mandiri (PKLM) adalah suatu cara untuk

mengaplikasikan ilmu pengetahuan yang selama ini diperoleh dibangku

perkuliahan, memberikan pengetahuan mengenai lingkungan kerja dan kegiatan –

kegiatan suatu perkantoran khususnya di bidang perpajakan. Pengalaman ini

merupakan guru yang baik dan sangat berharga karena semakin banyak praktik

yang dilakukan akan semakin sempurna dan matang di bidang yang ditekuni,

khususnya bidang perpajakan.

Menurut Roechmat Soemitro dalam buku perpajakan: teori dan kasus oleh

Siti Resmi, pajak merupakan iuaran rakyat kepada kas negara berdasarkan undang

– undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik

membayar pengeluaran umum (Resmi, 2008:1). Dengan sifat pemungutan pajak

tersebut pajak merupakan salah satu sumber penerimaan Negara paling besar

disamping penerimaan lainnya, misalnya minyak bumi dan gas bumi. Pajak

merupakan salah satu usaha pemerintah untuk meningkatkan penerimaan Negara

yang berasal dari masyarakat, dan diatur dalam bentuk peraturan perundang –

undang perpajakan.

Sejak diberlakukan reformasi perpajakan pada tahun 1983, maka sistem

perpajakan yang sebelumnya adalah official assessment sytem yaitu sitem

pemungutan pajak yang memberikan wewenang kepada pemerintah untuk

menentukan besarnya pajak yang terutang menjadi self assessment system yaitu

sistem yang dalam pemungutannya negara memberikan kepercayaan kepada

wajib pajak untuk menghitung, membayar, dan melaporkan sendiri pajak yang

terutang.

Perpajakan Indonesia yang menganut sistem self assessment dapat dibagi

menurut sifat dan mekanisme pemungutannya. Pajak terbagi menurut sifatnya

yaitu:

a. Pajak Subjektif yaitu pajak yang penggunaannya memerhatikan keadaan pribadi wajib pajak atau pengenaan pajak yang memerhatikan keadaan

subjeknya, contohnya Pajak Penghasilan.

b. Pajak Objektif yaitu pajak yang pengenaannya memerhatikan objeknya baik berupa benda, keadaan, perbuatan, atau peristiwa yang mengakibatkan

Subjek Pajak (wajib pajak) maupun tempat tinggal, contohnya Pajak

Pertambahan Nilai (Resmi, 2008:8).

Selain menurut sifanya perpajakan juga terbagi berdasarkan mekanisme

pemungutannya, yaitu:

a. Pajak langsung adalah pajak yang beban pajaknya tidak bisa digeserkan/ dialihkan kepada pihak lain, contohnya Pajak Penghasilan.

b. Pajak tidak langsung adalah pajak yang beban pajaknya dapat dipindahkan/ dialihkan kepada pihak lain, contonya Pajak Pertambahan Nilai.

Berdasarakan pembagian pajak berdasarkan sifat dan mekanisme

pemungutannya di atas, dapat dilihat bahwa Pajak Pertambahan Nilai merupakan

pajak tidak langsung yang dikenakan atas konsumsi di dalam negeri baik

konsumsi barang maupun jasa. Pajak ini dikenakan hanya terhadap pertambahan

nilainya saja dan dipungut beberapa kali pada berbagai mata rantai jalur

perusahaan. Pertambahan nilai itu timbul karena digunakannya faktor- faktor

produksi pada setiap jalur perusahaan dalam menyiapkan, menghasilkan,

menyalurkan dan memperdagangkan barang atau pemberian pelayanan jasa.

Untuk itu perlu diketahui yang merupakan objek dan subjek PPN. Objek

Pajak Pertambahan Nilai adalah penyerahaan Barang Kena Pajak atau Jasa Kena

Pajak atau barang tidak berwujud di dalam daerah pabean atau dari luar daerah

pabean di dalam daerah pabean selain yang dikecualikan pada pasal 4A ayat (2)

Subjek Pajak Pertambahan Nilai adalah orang pribadi atau badan yang

menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha

perdagangan seperti barang yang menurut tujuan semula tidak untuk

diperjualbelikan tetapi kemudian diperjualbelikan, memanfaatkan barang tidak

berwujud dari luar daerah pabean, melakukan usaha jasa, memanfaatkan jasa dari

luar daerah pabean. Subjek pajak mempunyai kewajiban melaporkan usahanya

untuk dikukuhkan sebagai Penusaha Kena Pajak.

Subjek pajak yang telah mendaftarkan diri untuk dikukuhkan sebagai

Pengusaha Kena Pajak wajib memungut atau memotong Pajak Pertambahan Nilai

ketika melakukan penyerahan BKP atau JKP dengan menggunakan Faktur Pajak.

Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak

yang melakukan penyerahan BKP atau JKP (Sukardji, 2010:88).

Pajak Pertambahan Nilai yang menganut sistem self assessment

mengharuskan Pengusaha Kena Pajak menyetor dan melaporkan sendiri Pajak

Pertambahan Nilai yang telah dipungut. Pajak Pertambahan Nilai disetor ke bank

persepsi pemerintah atau kantor pos dengan menggunakan Surat Setoran Pajak

serta melampirkan Faktur Pajak sebagai bukti Pemotongan.

Pengusaha Kena Pajak yang telah menyetor Pajak Pertambahan Nilai,

kemudian melaporkannya jumlah pajak yang terutang menggunakan Surat

Pemberitahuan Masa Pajak Pertambahan Nilai yang dapat dilakukan dengan cara

manual dan elektronik. Penyampaian SPT Masa PPN secara manual dengan

Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) atau dengan

mendownload formulir dari situs internet Direktorat Jenderal Pajak dengan alamat

dilaporkan sendiri ke KPP tempat PKP terdaftar atau melalui kantor pos atau jasa

pengiriman.

Sedangkan, pelaporan SPT Masa secara elektronik dilakukan secara

on-line yang real time melalui situs

Aplikasi/Application Service Provider (ASP). Setelah data – data terekam dengan

benar Pengusaha Kena Pajak mencetak formulir 1111 SPT Masa PPN unuk

kemudin dilaporkan sendiri ke KPP tempat PKP terdaftar atau melalui kantor pos

atau jasa pengiriman.

Dengan melihat uraian singkat diatas, penulis melihat masih banyak lagi

yang perlu diketahui tentang Pajak Pertambahan Nilai. Untuk itu penulis tertarik

menulis laporan tentang Prosedur Pajak Pertambahan Nilai khususnya di Kantor

Pelayanan Pajak Pratama Medan Timur, dengan judul laporan praktik kerja

lapangan sebagai berikut: “PROSEDUR PELAPORAN PAJAK

B. Tujuan dan Manfaat PKLM.

1. Tujuan Praktik kerja Lapangan Mandiri (PKLM).

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja

Lapangan ini, yaitu:

a. Untuk mengetahui prosedur pelaksanaan pelaporan Pajak Pertambahan Nilai

(PPN).

b. Untuk mengetahui Pengusaha Kena Pajak (PKP) yang memenuhi dan yang

tidak memenuhi kewajiban menyampaikan SPT Masa PPN dalam kurun waktu

1 tahun terakhir di Kantor Pelayanan Pajak Pratama Medan Timur.

c. Untuk mengetahui kendala - kendala yang dihadapi pegawai Kantor Pelayanan

Pajak Medan Timur dalam penerimaan SPT Masa PPN.

2. Manfaat Praktik Kerja Lapangan Mandiri. a. Bagi Mahasiswa.

1. Khususnya bagi penulis, dapat mengetahui tentang prosedur pelaporan Pajak

Pertambahan Nilai (PPN).

2. Dapat mengaplikasikan teori tentang PPN yang didapat selama di bangku

perkuliahan ketika melaksanakan PKLM.

1. Memperat hubungan kerjasama antara pihak universitas dengan instansi

pemerintah khususnya tempat melaksanakan PKLM.

2. Mempromosikan sumber – sumber potensi di universitas.

3. Mendorong kemajuan mahasiswa khususnya mahasiswa Administrasi

Perpajakan Universitas Sumatera Utara di masa mendatang.

c. Bagi Masyarakat.

1. Membantu masyarakat memproleh informasi tentang prosedur pembayaran dan

pelaporan Pajak Pertambahan Nilai (PPN).

2. Pengetahuan masyarakat tentang pentingnya membayar pajak semakin

bertambah, sehingga masyarakat lebih giat lagi dalam melaksanakan kewajiban

perpajakannya.

d. Bagi Kantor Pelayanan Pajak Pratama Medan Timur.

1. Menjalin kerjasama yang baik antara pihak Universitas khususnya Program

Studi Diploma III Administrasi Perpajakan dengan Kantor Pelayanan Pajak

Pratama Medan Timur.

2. Mempromosikan citra baik tentang Kantor Pelayanan Pajak Pratama Medan

Timur kepada masyarakat khususnya wajib pajak yang terdaftar di KPP

C. Uraian Teoritis.

Menurut UU No.8 tahun 1983 yang telah diubah terakhir dengan UU No.

42 tahun 2009 tentang Pajak Pertambahan Nilai (PPN), meskipun telah terjadi

perubahan dibeberapa pasal dan ayat baru, mulai 1 April 2010 berlaku UU PPN

1984.(Sukardji,2010:18)

1. Pengertian Pajak Pertambahan Nilai.

Pajak Pertambahan Nilai merupakan pajak yang dikenakan terhadap

pertambahan nilai yang timbul akibat dipakainya faktor- faktor produksi di setiap

jalur perusahaan dalam menghasilkan, menyiapkan, menghasilkan, menyalurkan

dan memperdagangkan barang atau pemberian pelayanan jasa kepada konsumen.

Selain itu, menurut Untung Sukardji dalam bukunya Pajak Pertambahan Nilai,

Pajak Pertambahan Nilai mempunyai karakteristik sebagai berikut:

a. Pajak Tidak langsung.

Karakter ini memberikan suatu konsekuensi yuridis bahwa antara pemikul

beban pajak (destinataris pajak) dengan penanggung jawab pajak atas

pembayaran pajak ke kas negara berada pada pihak yang berbeda.

b. Pajak Objektif.

Merupakan suatu jenis pajak yang saat timbulnya kewajiban pajak ditentukan

faktor objektif.

Karakteristik Pajak Pertambahan Nilai yang dikenakan pada setiap mata rantai

jalur produksi maupun jalur distribusi.

d. Indirect Subtraction Method/ Credit Method.

Pajak Pertambahan Nilai yang dipungut tidak langsung disetorkan ke kas

negara, Pajak Pertambahan Nilai yang disetor ke kas negara merupakan hasil

perhitunganPajak Masukan dan Pajak keluaran. Pajak Masukan yang

diperhitungkan untuk memperoleh jumlah Pajak Pertambahan Nilai yang harus

dibayar ke Kas Negara merupakan kredit pajak. Untuk mengetahui kebenaran

jumlah Pajak Masukan dan Pajak Keluaran, Pengusaha Kena Pajak diwajibkan

membuat Faktur Pajak.

e. Pajak atas konsumsi dalam negeri.

Pajak Pertambahan Nilai hanya dikenakan atas konsumsi Barang Kena Pajak/

Jasa Kena Pajak di dalam negeri.

f. Pajak Pertambahan Nilai bersifat netral.

Pajak Pertambahan Nilai bersifat netral karena Pajak Pertambahan Nilai yang

dikenakan atas konsumsi barang dan jasa dan pemungutannya menganut prinsip

tempat tujuan.

Pajak Pertambahan Nilai dikenakan atas nilai tambah dan Pajak Pertambahan

Nilai yang dibayar dapat diperhitungkan dengan Pajak Pertambahan Nilai yang

dipungut.

h. PPN yang diterapkan di Indonesia adalah PPN tipe Konsumsi.

Artinya seluruh biaya yang dikeluarkan untuk perolehan barang modal dapat

dikurangi dari dasar pengenaan pajak (Sukardji, 2010:1).

2. Objek Pajak Pertambahan Nilai.

Objek Pajak Pertambahan Nilai diatur dalam Pasal 4, Pasal 16C dan Pasal 16D

UU PPN 1984, yaitu:

a. Penyerahan Barang Kena Pajak di dalam daerah Pabean yang dilakukan oleh

pengusaha.

b. Impor Barang Kena Pajak.

c. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh

pengusaha.

d. Pemanfaatan Barang Kena Pajak tidak berwujjud dari luar Daerah Pabean di

dalam Daerah Pabean.

e. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah

Pabean.

f. Ekspor Barang Kena Pajak berwujud yang dilakukan oleh Pengusaha Kena

g. Ekspor Barang Kena Pajak tidak berwujud yang dilakukan oleh Pengusaha

Kena Pajak.

h. Ekspor jasa kena pajak yang dilakukan oleh Pengusaha Kena Pajak.

i. Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha atau

pekerjaan orang pribadi atau badan.

j. Penyerahan barang kena pajak berupa aktiva yang menurut tujuan semula tidak

untuk diperjualbelikan oleh Pengusaha Kena Pajak, kecuali atas penyerahan

aktiva yang pajak masukkannya tidak dapat dikreditkan sebagaimana dimaksud

dalam pasal 9 ayat (8) huruf b dan huruf c.

3. Subjek Pajak Pertambahan Nilai.

Subjek Pajak Pertambahan Nilai adalah orang pribadi atau badan yang

menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha

perdagangan seperti barang yang menurut tujuan semula tidak untuk

diperjualbelikan tetapi kemudian diperjualbelikan, memanfaatkan barang tidak

berwujud dari luar daerah pabean, melakukan usaha jasa, memanfaatkan jasa dari

luar daerah pabean. Subjek Pajak yang mendaftarkan diri sebagai pengusaha kena

pajak disebut Pengusaha Kena Pajak.

Tarif Pajak Pertambahan Nilai diatur dalam Pasal 7 UU PPN 1984 sebagai

berikut:

1. Tarif Pajak Pertambahan Nilai adalah 10%.

2. Tarif Pajak Pertambahan Nilai sebesar 0% diterapkan atas :

a. ekspor BKP Berwujud,

b. ekspor BKP Tidak Berwujud,

c. ekspor JKP.

Dengan Peraturan Pemerintah, tarif sebagaimana dimaksud pada Pasal 7 ayat 2

dapat diubah menjadi serendah – rendahnya 5% dan setinggi – tingginya 15%.

5. Perhitungan Pajak Pertambahan Nilai (PPN).

Untuk menghitung besarnya pajak yang terutang, diperlukan adanya dasar

pengenaan pajak pertambahan nilai. Pajak yang dihitung dengan cara mengalikan

tarif dasar pengenaan pajak (DPP). Menurut pasal 1 angka 17 UU PPN1984

merumuskan: “Dasar Pengenaan Pajak adalah jumlah Harga Jual, Penggantian,

Nilai Impor, Nilai Ekspor, atau Nilai Lain yang ditetapkan dengan keputusan

Menteri Keuangan yang dipakai sebagai dasar untuk menghitung pajak yang

terutang.”

Adapun yang dimaksud dengan harga jual, penggantian, nilai impor, nilai

ekspor, menurut Untung Sukardji (Sukardji, 2010:138) :

a. Harga Jual.

Dalam Pasal 1 angka 18 UU PPN 1984 dirumuskan: “ Harga Jual adalah

oleh penjual karena penyerahan Barang Kena Pajak, tidak termasuk Pajak

Pertambahan Nilai yang dipungut berdasarkan undang – undang ini dan

potongan harga yang dicantumkan dalam faktur pajak.”

b. Penggantian.

Pasal 1 angka 19 UU PPN 1984 dirumuskan : “Penggantian adalah nilai

berupa uang termasuk semua biaya yang diminta atau seharusnya diminta oleh

pemberi jasa karena penyerahan Jasa Kena Pajak, tidak termasuk pajak yang

dipungut berdasarkan undang – undang ini dan potongan harga yang

dicantumkan dalam faktur pajak.”

c. Nilai Impor.

Pasal 1 angka 20 UU PPN 1984: “Nilai Impor adalahnilai berupa uang

yang menjadi dasar penghitungan bea masuk ditambah pungutan lainnya yang

dikenakan berdasarkan ketentuan perundang – undangan pebean untuk impor

Barang Kena Pajak, tidak termasuk Pajak Pertambahan Niali yang dipungut

menurut undang – undang ini.”

d. Nilai Ekspor.

Pasal 1 angka 26 UU PPN 1984 merumuskan: “Nilai Ekspor adalah nilai

berupa uang termasuk semua biaya yang diminta atau yang seharusnya

e. Nilai Lain sebagai Dasar Pengenaan Pajak.

Menurut Keputusan Menteri Keuangan No. 567/ KMK. 04/ 2000 jo

No.251/ KMK.03/2002 dalam buku Untung Sukardji Nilai Lain yang

dikenakan sebagai Dasar Pengenaan Pajak adalah: (Sukardji,2010:139)

1. Untuk pemakaian sendiri atau pemberian cuma – cuma barang kena pajak.

2. Rekaman suara atau rekaman suara dan gambar.

3. Film cerita.

4. Persediaan Barang Kena Pajak yang masih tersisa pada saat pembubaran

perusahaan.

5. Aktiva yang menurut tujuan semula tidak untuk diperjualbelikan yang

masih ada pada saat pembubaran perusahaan sepanjang PPN yang dibayar

atas perolehannya dapat dikreditkan.

6. Kendaraan bermotor bekas.

7. Jasa Biro Perjalanan atau Jasa Biro Pariwisata.

8. Jasa pengiriman paket.

9. Jasa anjak piutang.

10. Penyerahan Barang Kena Pajak dari pusat ke cabang dan sebaliknya dan

antar cabang.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM).

Adapun yang menjadi ruang lingkup PKLM ini adalah Prosedur pelaporan

SPT Masa PPN, pemenuhan kewajiban menyampaikan SPT Masa PPN dalam

kurun waktu 1 tahun dan kendala – kendala yang dihadapi pegawai Kantor

Pelayanan Pajak Medan Timur dalam penerimaan SPT Masa PPN.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM).

Adapun metode – metode yang dilakukan dalam pelaksanaan PKLM ini

adalah:

1. Tahap Persiapan.

Pada tahap ini penulis melakukan berbagai persiapan, dimulai dari

penentuan tempat praktik kerja lapangan dan mencari bahan untuk pembuatan

proposal.

2. Studi Literature (kepustakaan).

Dalam tahap ini penulis mencari dan mempelajari berbagai sumber –

sumber bacaan seperti buku – buku, ketentuan peraturan perundang – undangan,

dan laporan – laporan dibidang PPN.

3. Observasi Lapangan.

Pada tahap ini penulis mencari dan mengumpulkan data yang

berhubungan dengan prosedur pelaporan PPN tersebut.

4. Pengumpulan data.

a. Data primer.

Yaitu data yang diambil berdasarkan pengamatan terhadap lingkungan

kerja dan wawancara dengan pegawai Kantor Pelayanan Pajak Medan Timur yang

berhubungan dengan PPN.

Dalam pembahasan mengenai prosedur pelaporan SPT Masa PPN ini

penulis melakukan wawancara dengan pegawai Kantor Pelayanan Pajak Medan

Timur yang menangani masalah PPN.

b. Data sekunder.

Yaitu data yang diperoleh dari sumber – sumber lain yang digunakan

sebagai data tambahan seperti studi kepustakaan, buku – buku peraturan

perundang – undangan PPN, dan bentuk laporan – laporan.

5. Analisis dan Evaluasi.

Setelah penulis memperoleh data yang diperlukan, penulis akan

menganalisisnya dengan menggunakan tabel dan mengevaluasi dengan

menggunakan peraturan perundang – undangan yang berlaku tentang pelaksanaan

prosedur pelaporan PPN.

F. Metode Pengumpulan Data.

Adapun metode yang digunakan dalam pengumpulan data mengenai PKLM

1. Interview (wawancara).

Dalam metode interview ini, penulis mengajukan beberapa pertanyaan

langsung kepada pegawai Kantor Pelayanan Pajak sebagai informan untuk

menambah wawasan tentang prosedur pelaporan SPT Masa PPN dan mengetahui

kendala – kendala yang dihadapi pegawai Kantor Pelayanan Pajak Medan Timur,

sebagai data masukan dan informasi dalam melengkapi laporan ini.

2. Observasi.

Yaitu suatu studi yang dilakukan dengan pengamatan langsung ke lapangan

untuk mengamati dan menyimpulkan hal – hal yang berkaitan dengan masalah

yang diteliti dan mengerjakan tugas yang diberikan oleh pihak instansi yang

berpedoman dengan ketentuan yang berlaku di Kantor Pelayanan Pajak Medan

Timur.

3. Studi Dokumentasi.

Yaitu kegiatan mengumpulkan dan mencari data dengan mempelajari

dokumen yang diperoleh dari pihak Kantor Pelayanan Pajak Medan Timur.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM).

BAB I : PENDAHULUAN.

Dalam bab ini dibahas mengenai latar belakang PKLM, tujuan dan manfaat,

ruang lingkup PKLM, metode praktik kerja lapangan, metode pengumpulan data,

dan sistematika penulisan laporan.

BAB II : GAMBARAN UMUM OBJEK PRAKTIK KERJA LAPANGAN. Dalam bab ini penulis menguraikan gambaran umum lokasi PKLM seperti

sejarah singkat KPP Pratama Medan Timur, struktur organisasi, uraian tugas

pokok dan fungsi pegawai, dan menguraikan gambaran umum objek pajak yang

akan diteliti yaitu Prosedur pelaporan Pajak Pertambahan Nilai.

BAB III : GAMBARAN DATA PPN.

Dalam bab ini penulis menguraikan data mengenai ketentuan, objek dan

subjek, pendaftaran dan pelaporan Pajak Pertambahan Nilai.

BAB IV : ANALISA DAN EVALUASI.

Pada bab ini dibahas mengenai bagaimana pelaksanaan pelaporan pajak,

khususnya Pajak Pertambahan Nilai.

BAB V : KESIMPULAN DAN SARAN.

Dalam bab ini penulis membuat kesimpulan tentang masalah – masalah

yang diambil pada saat melaksanakan PKLM dan beberapa saran yang menjadi

bahan masukan bagi tempat Kantor Pelayanan Pajak Medan Timur.

BAB II

GAMBARAN UMUM LOKASI PKLM A. Sejarah Berdirinya Kantor Pelayanan Pajak Medan Timur.

Dengan adanya peraturan Menteri Keuangan Republik Indonesia No. 123/

pmk.01/ 2006 Jo No.67/ pmk.01/ 2008, tentang organisasi dan tata kerja instansi

Vertikal Direktorat Jenderal Pajak, yang di dalamkeputusan tersebut telah

berubahnya sebagian besak instruksi dan terbentuknya Kantor Pelayanan Pajak

dan Kantor Pelayanan Pajak Bumi dan Bangunan. Adapun sebelumnya nama

sebutan dari Kantor Pelayanan Pajak Medan Timur adalah Kantor Inpeksi Pajak

(KIP).

Kantor Pelayanan Pajak Medan Timur didirikan pada tanggal 27 Mei

2008, berdasarkan keputusan Direktoral Jenderal Pajak No.Kep 95/ PJ.01/ 2008

tanggal 19 Mei 2008. Kantor Pelayanan Pratama Medan Timur merupakan

penggabungan Kantor Pelayanan Pajak (KPP) dan Kantor Pelayanan Pajak Bumi

dan Bangunan (PBB) dan Kantor Pemeriksaan Pajak.

Pada saat didirikan Kantor Pelayanan Pajak Pratama Medan terbagi menjadi 6

(enam) KPP, yaitu:

1. Kantor Pelayanan Pajak Pratama Medan Timur.

2. Kantor Pelayanan Pajak Pratama Medan Kota.

3. Kantor Pelayanan Pajak Pratama Medan Polonia.

5. Kantor Pelayanan Pajak Pratama Medan Belawan.

6. Kantor Pelayanan Pajak Pratama Medan Petisah.

Adapun wilayah kerja dari Kantor Pelayanan Pajak Pratama Medan Timur

meliputi:

1. Kecamatan Medan Tembung.

2. Kecamatan Medan Timur.

3. Kecamatan Medan Perjuangan.

B. Tugas dan Fungsi KPP Medan Timur.

KPP Medan Timur mempunyai tugas melaksanakan penyuluhan,

pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan (PPh),

Pajak Pertambahan Nilai (PPN), Pajak Penjualan Barang Mewah (PPnBM), Pajak

tidak langsung lainnya, Pajak Bumi dan Bangunan (PBB) dalam wilayah

wewenangnya berdasarkan peraturan perundang – undangan yang berlaku. Dalam

melaksanakan tugasnya, KPP Medan Timur menyelenggarakan fungsi:

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan,

penyajian informasi perpajakan, pendataan objek dan subjek pajak serta

penilaian objek Pajak Bumi dan Bangunan.

c. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya.

d. Penyuluhan perpajakan.

e. Pelaksanaan registrasi Wajib Pajak.

f. Pelaksanaan ekstensifikasi.

g. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak.

h. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

i. Pelaksanaan pemeriksaan pajak.

j. Pelaksanaan konsultasi perpajakan.

k. Pelaksanaan intensifikasi.

l. Pembetulan ketetapan pajak.

m.Pengurangan Pajak Bumi dan Bangunan.

n. Pelaksanaan Administrasi Kantor.

C. Struktur Organisasi KPP Pratama Medan Timur.

Struktur organisasi adalah suatu bagan yang menggambarkan secara

sistematis mengenai penetapan tugas – tugas, fungsi dan wewenamg serta

Tujuannya adalah untuk membina keharmonisan kerja agar pekerjaan dapat

dilaksanakan dengan baik, teratur dan efisien.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak

Medan Timur adalah struktur organisasi linier dan staf. Adapun organisasi yang

ada di Kantor Pelayanan Pajak Medan Timur, antara lain:

a) Sub Bagian Umum.

b) Seksi Pengolahan Data dan Informasi (PDI).

c) Seksi Pengawasan dan Konsultasi I.

d) Seksi Pengawasan dan Konsultasi II.

e) Seksi Pengawasan dan Konsultasi III.

f) Seksi Pengawasan dan Konsultasi IV.

g) Seksi Ekstensifikasi dan Konsultasi IV.

h) Seksi Penagihan.

i) Seksi Pemeriksaan.

j) Seksi Pelayanan.

D.Tugas dan Wewenang Masing – Masing Seksi.

Pembagian tugas dan wewenang masing – masing seksi dalam struktur

a) Sub Bagian Tata Usaha/ Umum, terdiri dari :

1. Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantu

menangani urusan Tata Usaha dan Kepegawaian.

2. Pelaksanaan Keuangan yang bertugas menangani urusan keuangan.

3. Pelaksanan Rumah Tangga yang bertugas menangani urusan dan perlengkapan

Rumah Tangga.

b) Seksi Pengolahan Data dan Informasi, terdiri dari :

1. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi

perpajakan.

2. Perekaman dokumen perpajakan.

3. Merekam SSP lembar ke-3.

4. Merekam SPT Masa PPN 1111 atau 1111 DM.

5. Merekam SPT Masa PPh Pasal 21.

6. Merekam SPT Masa PPh Pasal 23/26.

7. Merekam SPT Masa PPh Final Pasal 4 ayat 2.

8. Melakukan urusan tata usaha penerimaan perpajakan.

10. Memberi pelayanan dukungan teknis komputer.

11. Pemantauan aplikasi e-SPT dan e-Filing.

12. Pelaksanaan i-SISMIOP (Intelligence- Sistem Manajemen Informasi Objek

Pajak) dan SIG (Sistem Informasi Geografis).

13. Menyiapakan laporan kinerja.

c) Seksi Pengawasan dan Konsultasi, terdiri dari :

1. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

2. Membimbing/ menghimbau kepada wajib pajak dan konsultasi teknis

perpajakan.

3. Melakukan penyusunan profil wajib pajak.

4. Menganalisis kinerja wajib pajak.

5. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan

perundang –undangan perpajakan.

6. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan

intensifikasi.

7. Memberikan usulan pembetulan ketetapan pajak, pengurangan Pajak Bumi dan

Bangunan.

d) Seksi Penagihan Pajak, terdiri dari :

1. Melakukan urusan penatausahaan piutang pajak.

2. Penundaan dan angsuran tunggakan pajak.

3. Penagihan aktif.

4. Memberikan usulan penghapusan piutang pajak.

5. Penyimpanan dokumen – dokumen penagihan.

e) Seksi Ekstensifikasi, terdiri dari :

1. Melakuakn pengamatan potensi perpajakan.

2. Pendataan objek dan subjek pajak.

3. Pembentukan dan pemuktahiran basis data nilai objek pajak dalam menunjang

ekstensifikasi.

f) Seksi Pemeriksaan, terdiri dari :

1. Melakukan penyusunan rencana pemerikasaan.

2. Pengawasan pelaksanaan aturan pemerikasaan.

3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi

pemeriksaan perpajakan lainnya.

1. Melakukan penetapan dan penerbitan produk hukum perpajakan.

2. Menerima dan meneliti, serta merekam surat permohonan Wajib Pajak dan

surat – surat lainnya.

3. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak

lainnya.

4. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan

identitas Wajib Pajak.

BAB III

GAMBARAN DATA PPN A. Perhitungan PPN.

Perpajakan Indonesia yang menganut sistem self assessment

mengharuskan Pengusaha Kena Pajak menghitung, membayar, dan melaporkan

sendiri pajak yang terutang. Dalam menghitung jumlah pajak yang terutang

menggunakan mekanisme pajak keluaran dan pajak masukan. Sebelum

mengetahui mekanismenya, terlebih dahulu perlu diketahui yang dimaksud

dengan pajak masukan dan pajak keluaran.

1. Pajak Masukan.

Menurut Peraturan Menteri Keuangan Nomor 79/PMK.03/2010 Pasal 1

ayat 5 yang dimaksud dengan Pajak Masukan adalah Pajak Pertambahan Nilai

yang seharusnya sudah dibayar oleh Pengusaha Kena Pajak karena perolehan

Barang Kena Pajak dan/atau perolehan Jasa Kena Pajak dan/atau pemanfaatan

Barang Kena Pajak tidak berwujud dari luar daerah pabean dan/atau pemanfaatan

Jasa Kena Pajak dari luar daerah pabean dan/atau impor Barang Kena Pajak.

2. Pajak Keluaran.

Menurut Peraturan Menteri Keuangan Nomor 79/PMK.03/2010 Pasal 1

ayat 6 yang dimaksud dengan Pajak Keluaran adalah Pajak Pertambahan Nilai

Barang Kena Pajak, penyerahan Jasa Kena Pajak, ekspor Barang Kena Pajak,

dan/atau Jasa Kena Pajak.

3. Mekanisme Pajak Pertambahan Nilai.

Mekanisme Pajak Pertambahan Nilai adalah pengusaha kena pajak

mengurangkan atau mengkreditkan pajak masukan dalam suatu masa pajak pajak

keluaran dalam masa pajak yang sama.

Apabila dalam masa pajak tersebut lebih besar pajak keluaran, maka

terjadi pajak kurang bayar, oleh karena itu kelebihan pajak keluaran tersebut harus

dibayar ke kas negara.

Sebaliknya, jika dalam masa pajak tersebut lebih besar pajak masukan,

maka terjadi pajak lebih bayar . oleh karena itu, kelebihan pajak masukan dapat

dikompensasikan ke masa pajak berikutnya atau direstitusi.

B.Penyetoran.

Pajak Pertambahan Nilai (PPN) yang dipungut wajib setorkan ke Bank

atau ke kantor pos paling lambat 7 hari setelah bulan terjadinya tagihan, bila hari

ke 7 bertepatan dengan hari libur maka penyetoran harus dilakukan pada hari

kerja berikutnya. Penyetoran dilakukan dengan melampirkan faktur pajak sebagai

bukti pemotongan.

Pembayaran Pajak Pertambahan Nilai dilakukan dengan menggunakan

Surat Setoran Pajak. Surat Setoran Pajak terdiri dari 4 lembar dan harus diissi

dengan benar, lengkap dan ditandatangani. Lembaran SSP terdiri dari:

Lembar ke- 2 untuk KPP melalui KPPN

Lembar ke-3 untuk PKP rekanan guna dilampirkan kepada SPT Masa PPN

Lembar ke-4 untuk Bank Persepsi atau Kantor Pos

C.Pelaporan.

Dalam hal melaporkan pajak yang terutang menggunakan SPT Masa PPN.

Untuk itu perlu diketahui beberapa hal mengenai SPT Masa PPN.

1. Fungsi SPT Masa PPN.

Sebagai sarana pelaporan bagi pengusaha kena pajak untuk melaporkan

dan mempertanggung jawabkan perhitungan jumlah PPN yang sebenarnya

terutang. SPT ini juga berfungsi untuk melaporkan tentang pengkreditan pajak

masukan terhadap pajak keluaran dan untuk melaporkan pembayaran dan

pelunasan pajak yang telah dilaksanakan sendiri atau atas nama pihak lain.

Dalam hal pelaporan SPT Masa PPN jika lebih besar jumlah Pajak yang

disetor daripada jumlah pajak yang terutang maka akan diterbitkan Surat

Ketetapan Pajak Lebih Bayar (SKPLB), jika terjadi demikian maka Pengusaha

Kena Pajak dapat mengajukan restitusi atau kompensasi ke masa pajak

berikutnya.

Sebaliknya jika terjadi jumlah pajak yang terutang lebih besar daripada

yang disetor maka akan diterbitkan Surat Ketetapan Pajak Kurang Bayar

(SKPKB) yang disertai dengan sanksi administrasi sebesar 2% dari jumlah pajak

2. Tatacara Pengisian Formulir SPT Masa PPN.

Formulir SPT Masa PPN 1111 terdiri atas 1 Halaman Induk dan 6

Halaman Lampiran sebagai berikut :

a. Formulir Induk SPT Masa PPN 1111 (Surat Pemberitahuan Masa Pajak

Pertambahan Nilai).

b. Formulir 1111 AB (Rekapitulasi Penyerahan dan Perolehan atau Formulir 1111

AB).

c. Formulir 1111 A1 (Daftar Ekspor BKP Berwujud, BKP Tidak Berwujud,

dan/atau JKP).

d. Formulir 1111 A2 (Daftar Pajak Keluaran Atas Penyerahan Dalam Negeri

Dengan Fatur Pajak).

e. Formulir 1111 B1 (Pajak Masukan Yang Dapat Dikreditkan atas Import BKP

dan Pemanfaatan BKP Tidak Berwujud/JKP Dari Luar Daerah Pabean).

f. Formulir 1111 B2 (Pajak Masukan Yang Dapat Dikreditkan atas Perolehan

BKP/JKP Dalam Negeri ).

g. Formulir 1111 B3 (Daftar Pajak Masukan Yang Tidak Dapat Dikreditkan atau

Yang Mendapat Fasilitas).

Setelah mengetahui lembaran – lembaran Formulir 1111. Berikut ini adalah

tatacara pengisian SPT Masa PPN formulir 1111 adalah sebagai berikut:

a. Pengisian data pada formulir induk berupa isian Nama PKP, Masa, NPWP, dan

Pembetulan ke, begitu juga pada pada Formulir 1111 B3, 1111 B2, 1111 B1,

b. Isilah dari lampiran-lampiran terlebih dahulu (dimulai dari Formulir 1111 B3,

1111 B2, 1111 B1, 1111 A2, 1111 A1, 1111 AB, kemudian Induk 1111).

c. Penulisan Kode dan Nomor Seri Faktur Pajak pada Formulir 1111 A2 harus

jelas dan lengkap.

d. SPT harus diisi dengan benar, jelas dan lengkap dengan menggunakan bahasa

Indonesia, huruf latin, angka arab dan satuan mata uang rupiah, dan wajib

ditandatangani atau distempel oleh Pengusaha Kena Pajak atu Kuasa.

3. Pengambilan Formulir 1111 SPT Masa PPN.

Berdasarkan Pasal 3 ayat 2 UU KUP wajib pajak atau PKP harus

mengambil sendiri Surat Pemberitahuan di tempat yang telah ditentukan oleh

Direktorat Jenderal Pajak seperti Kantor Pelayanan Pajak (KPP) dan Kantor

Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP), atau mengambil

dengan cara lain yang tata cara pelaksanaannya diatur dengan atau berdasarkan

peraturan Menteri Keuangan Nomor 181/ PMK.03/2007 yang telah dilanjutkan

dengan Peraturan Direktur Jenderal Pajak Nomor 9/PJ/2009 tentang tempat dan

cara lain pengambilan SPT Pasal 3 ayat 2 bahwa SPT Masa PPN dapat

didownload dari situs internet Direktorat Jenderal Pajak dengan alamat

4. Kelengkapan SPT Masa PPN.

SPT Masa PPN dinyatakan lengkap jika telah memenuhi persyaratan

seperti:

b. Ditandatangani oleh PKP atau Kuasa.

c. Melampirkan SSP.

Selain persyaratan pokok diatas, ada beberapa data tambahan yang dibutuhkan

untuk melengkapai SPT Masa PPN, meliputi data – data tambahan sebagai

berikut:

a. SPT Masa PPN :

1. Jumlah penyerahan.

2. Jumlah pajak keluaran.

3. Jumlah pajak yang dapat diperhitungkan.

4. Jumlah kekurangan dan kelebihan pajak.

5. Tanggal penyetoran.

b. SPT Masa PPN bagi pemungut :

1. Jumlah dasar pengenaan pajak.

2. Jumlah pajak yang dipungut.

3. Jumlah pajak yang disetor.

4. Tanggal penyerahan.

5. Tanggal penyetoran.

c. Untuk SPT Masa PPN bagi pengusaha kena pajak yang menggunakan nilai lain

sebagai dasar pengenaan pajak :

1. Jumlah penyerahan barang dagangan.

2. Jumlah kekurangan atau kelebihan pajak.

5. Cara Pelaporan SPT Masa PPN.

Dalam hal pelaporan SPT Masa PPN dapat dilakukan dengan 2 cara, yaitu:

a. Secara manual.

Penyampaian SPT Masa PPN secara manual dapat dilakukan dengan

mengisi Formulir 1111 yang diambil di KPP atau KP2KP, kemudian diisi dengan

benar, jelas dan lengkap. Setelah semua diisi dan tidak lupa ditandatangani atau

stempel, SPT Masa PPN diantarkan langsung ke KPP atau mengirim melalui

kantor pos atau melalui jasa kurir.

b. Secara elektronik.

SPT dalam bentuk data elektronik dapat disampaikan melalui e-Filling,

yaitu cara penyampaian SPT yang dilakukan secara on-line yang real time melalui

situs

Provider (ASP). Pengusaha Kena Pajak merekam data – data perpajakan yang

akan dilaporkan dengan benar dan lengkap. Setelah diisi dengan lengkap dan

benar pengusaha kena pajak mencetak formulir induk SPT Masa PPN 1111 atau

1111DM dan disimpan dalam media computer (disket, CD, dsb). Pengusaha Kena

Pajak melaporkan SPT dengan menggunakan media elektronik ke KPP dengan

membawa formulir Induk SPT Masa PPN dan hasil cetakan e-SPT yang telah

ditandatangani beserta file data SPT yang tersimpan dalam media komputer.

Bagi Pengusaha Kena Pajak yang telah melaporkan SPT Masa PPN akan

6. Batas Waktu Peyampaian SPT Masa PPN.

Penyampaian SPT Masa PPN paling lama tanggal 20 bulan berikutnya

setelah Masa Pajak berakhir. Apabila surat pemberitahuan masa tersebut tidak

disampaikan sesuai jangka waktu yang ditentukan, pengusaha kena pajak

dikenakan sanksi administrasi berupa denda sebesar lima ratus ribu rupiah

(Rp500.000) (Saidi, 2010:314).

7. Pemenuhan Kewajiban SPT Masa PPN.

Selama melakukan Praktik Kerja Lapangan Mandiri di Kantor Pelayanan

Pajak Medan Timur penulis mendapat data tentang jumlah pengusaha kena pajak

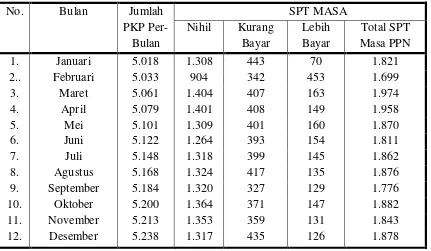

[image:40.595.109.540.463.714.2]yang melaksanakan kewajibannya selama tahun 2010, yaitu sebagai berikut:

Tabel III.1

Penerimaan SPT Masa PPN Januari – Desember 2010 di KPP Medan Timur

No. Bulan Jumlah PKP Per-

Bulan

SPT MASA Nihil Kurang

Bayar

Lebih Bayar

Total SPT Masa PPN

1. Januari 5.018 1.308 443 70 1.821

2.. Februari 5.033 904 342 453 1.699

3. Maret 5.061 1.404 407 163 1.974

4. April 5.079 1.401 408 149 1.958

5. Mei 5.101 1.309 401 160 1.870

6. Juni 5.122 1.264 393 154 1.811

7. Juli 5.148 1.318 399 145 1.862

8. Agustus 5.168 1.324 417 135 1.876

Dari tabel III.1 di atas dapat dilihat bagaimana tingkat kepatuhan

Pengusaha Kena Pajak dalam memenuhi kewajiban perpajakannya selama tahun

2010 di KPP Medan Timur. Oleh karena itu tabel III.1 akan dianalisis pada bab

BAB IV

ANALISA DAN EVALUASI

Pada bab ini, penulis melakukan analisa dan evaluasi terhadap data pada

tabel III.1 yang diperoleh di Kantor Pelayanan Pajak Medan Timur. Dalam Bab

ini, penulis akan membandingkan Ketentuan Umum Perpajakan tentang Pajak

Pertambahan Nilai yang diuraikan pada bab III dengan kenyataan yang ada di

lapangan sehingga penulis dapat melihat dan menilai sampai sejauh mana

Ketentuan Umum Perpajakan tentang PPN tersebut diterapkan wajib pajak dalam

kehidupan sehari – hari.

A.Pengusaha Kena Pajak (PKP) yang memenuhi dan yang tidak memenuhi kewajiban menyampaikan SPT Masa PPN Tahun 2010 di Kantor Pelayanan Pajak Pratama Medan Timur.

Dari tabel III.1 penulis akan menganalisa kepatuhan Pengusaha Kena

Pajak dalam melaksanakan kewajiaban menyampaikan SPT Masa PPN sebagai

berikut:

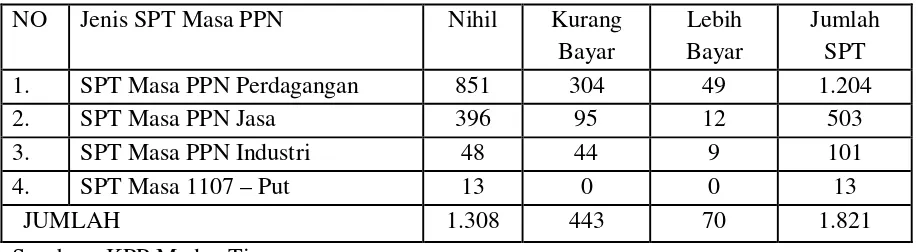

1. Januari 2010.

Jumlah Pengusaha Kena Pajak yang terdaftar pada Januari 2010 adalah 5.018

PKP, dan dari 5.018 PKP tersebut yang melaporkan pajaknya pada bulan Januari

Tabel IV.1

Penerimaan SPT Masa PPN Januari 2010 di KPP Medan Timur

NO Jenis SPT Masa PPN Nihil Kurang Bayar

Lebih Bayar

Jumlah SPT 1. SPT Masa PPN Perdagangan 851 304 49 1.204

2. SPT Masa PPN Jasa 396 95 12 503

3. SPT Masa PPN Industri 48 44 9 101

4. SPT Masa 1107 – Put 13 0 0 13

JUMLAH 1.308 443 70 1.821

Sumber : KPP Medan Timur

Dari tabel IV.1 diatas kita dapat melihat jumlah penerimaan SPT PPN

Januari 2010 adalah .

Dari penerimaan SPT Masa PPN per Januari 2010 dapat dirincikan lagi sebagai

berikut:

SPT Masa PPN Nihil =

SPT Masa PPN Kurang Bayar =

SPT Masa PPN Lebih Bayar =

Dengan melihat rincian penerimaan SPT Masa PPN Januari 2010 diatas,

penerimaan SPT Masa PPN Januari 2010 di KPP Medan Timur hanya sekitar

2. Februari 2010.

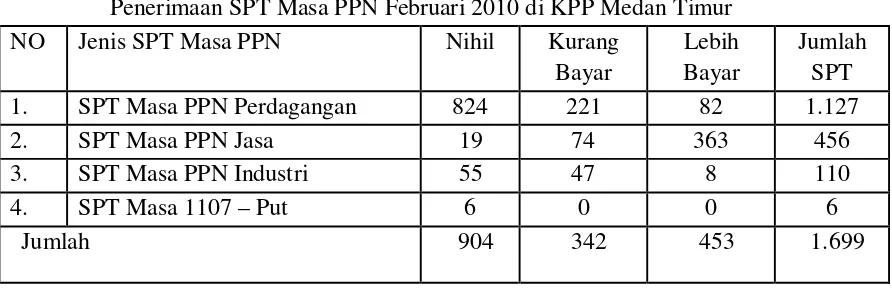

Jumlah Pengusaha Kena Pajak yang terdaftar Februari 2010 adalah 5.033 PKP,

dan dari 5.033 PKP tersebut yang melaporkan pajaknya pada bulan Februari

[image:44.595.108.554.243.387.2]dapat dilihat pada tabel IV.2 di bawah ini:

Tabel IV.2

Penerimaan SPT Masa PPN Februari 2010 di KPP Medan Timur NO Jenis SPT Masa PPN Nihil Kurang

Bayar

Lebih Bayar

Jumlah SPT 1. SPT Masa PPN Perdagangan 824 221 82 1.127

2. SPT Masa PPN Jasa 19 74 363 456

3. SPT Masa PPN Industri 55 47 8 110

4. SPT Masa 1107 – Put 6 0 0 6

Jumlah 904 342 453 1.699

Sumber : KPP Medan Timur

Pada tabel IV.2 di atas dapat dilihat jumlah SPT Masa PPN Februari 2010

adalah .

Dari penerimaan SPT Masa PPN di atas dapat dirincikan sebagai berikut :

SPT Masa PPN Nihil 100% = 17,46%

SPT Masa PPN Kurang Bayar : 100% = 6,79%

SPT Masa PPN Lebih Bayar : 100% = 9,05%

Setelah melihat rincian tabel IV.2 di atas jumlah penerimaan SPT Masa PPN

Februari 2010 mengalami penurunan sebesar 2,53% dari penerimaan SPT Masa

3. Maret 2010.

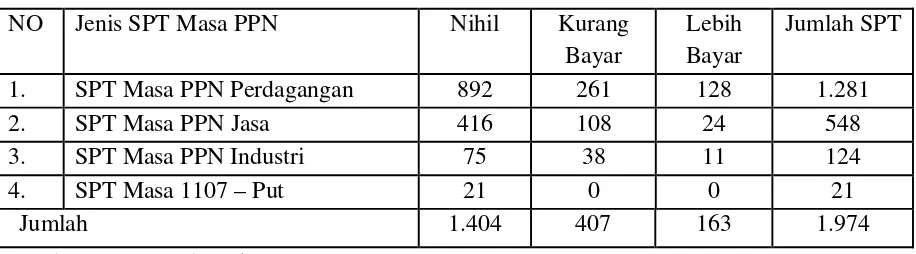

Jumlah Pengusaha Kena Pajak yang terdaftar Maret 2010 adalah 5.061 PKP,

[image:45.595.109.567.224.351.2]dan dari 5.061 PKP tersebut yang melaporkan pajaknya pada bulan Maret adalah :

Tabel IV.3

Penerimaan SPT Masa PPN Maret 2010 di KPP Medan Timur NO Jenis SPT Masa PPN Nihil Kurang

Bayar

Lebih Bayar

Jumlah SPT

1. SPT Masa PPN Perdagangan 892 261 128 1.281

2. SPT Masa PPN Jasa 416 108 24 548

3. SPT Masa PPN Industri 75 38 11 124

4. SPT Masa 1107 – Put 21 0 0 21

Jumlah 1.404 407 163 1.974

Sumber : KPP Medan Timur

Dari tabel IV.3 diatas dapat dilihat jumlah penerimaan SPT Masa PPN

sebesar .

Dari penerimaan SPT Masa PPN Maret 2010 di atas dapat dirincikan sebagai

berikut :

SPT Masa PPN Nihil :

SPT Masa PPN Kurang Bayar :

SPT Masa PPN Lebih Bayar :

Dengan perincian tabel IV.3 diatas dapat dilihat bahwa penerimaan SPT Masa

PPN Maret 2010 mengalami peningkatan 5,29% dibandingkan penerimaan SPT

4. April 2010

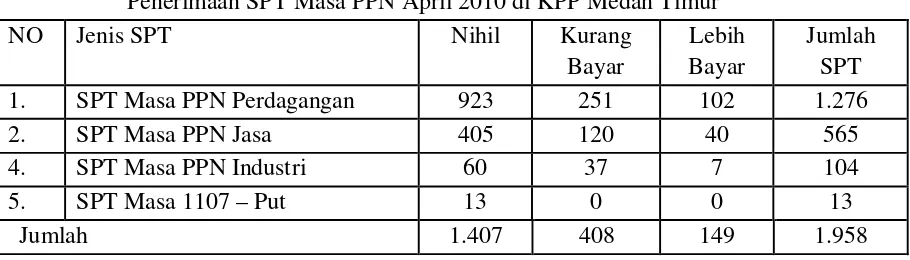

Jumlah Pengusaha Kena Pajak yang terdaftar April 2010 adalah 5.079 PKP,

dan dari 5.079 PKP tersebut yang melaporkan pajaknya pada bulan April dapat

[image:46.595.109.564.246.376.2]dilihat pada tabel IV.4 di bawah ini :

Tabel IV.4

Penerimaan SPT Masa PPN April 2010 di KPP Medan Timur

NO Jenis SPT Nihil Kurang

Bayar

Lebih Bayar

Jumlah SPT 1. SPT Masa PPN Perdagangan 923 251 102 1.276

2. SPT Masa PPN Jasa 405 120 40 565

4. SPT Masa PPN Industri 60 37 7 104

5. SPT Masa 1107 – Put 13 0 0 13

Jumlah 1.407 408 149 1.958

Sumber : KPP Medan Timur

Dari tabel IV.4 diatas dapat dilihat jumlah penerimaan SPT Masa PPN

April 2010 adalah

Berdasarkan jenis SPT nya, SPT Masa PPN yang disampaikan bulan Mei adalah

sebagai berikut:

SPT Masa PPN Nihil :

SPT Masa PPN Kurang Bayar :

SPT Masa PPN Lebih Bayar :

Dari rincian tabel IV.4 diatas dapat dilihat bahwa penerimaan SPT Masa PPN

5. Mei 2010.

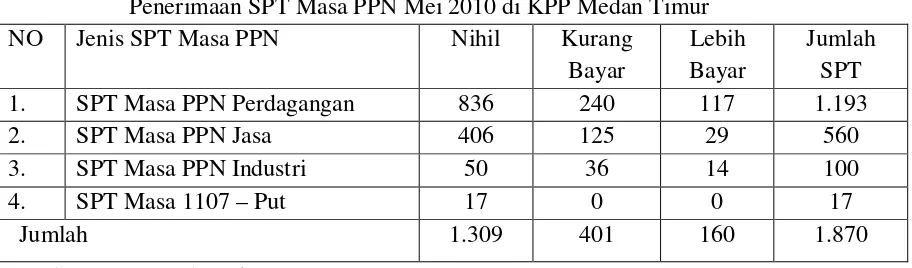

Jumlah Pengusaha Kena Pajak yang terdaftar Mei 2010 adalah 5.101 PKP, dan

[image:47.595.109.565.216.350.2]dari 5.101 PKP tersebut yang melaporkan pajaknya pada bulan Mei adalah :

Tabel IV.5

Penerimaan SPT Masa PPN Mei 2010 di KPP Medan Timur NO Jenis SPT Masa PPN Nihil Kurang

Bayar

Lebih Bayar

Jumlah SPT 1. SPT Masa PPN Perdagangan 836 240 117 1.193

2. SPT Masa PPN Jasa 406 125 29 560

3. SPT Masa PPN Industri 50 36 14 100

4. SPT Masa 1107 – Put 17 0 0 17

Jumlah 1.309 401 160 1.870

Sumber : KPP Medan Timur

Dari tabel IV.5 diatas dapat dilihat jumlah penerimaan SPT Masa PPN

Mei 2010 adalah .

Dari penerimaan SPT Masa PPN diatas dapat dirincikan menurut jenis SPT nya,

sebagai berikut:

SPT Masa PPN Nihil :

SPT Masa PPN Kurang Bayar :

SPT Masa PPN Lebih Bayar :

Dengan melihat bahwa rincian penerimaan SPT Masa PPN Mei 2010 mengalami

6. Juni 2010.

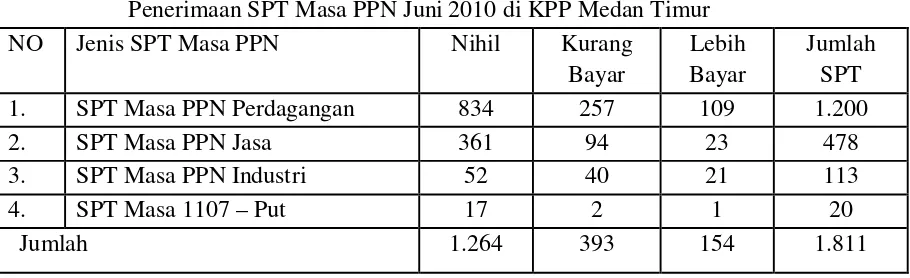

Jumlah Pengusaha Kena Pajak yang terdaftar Juni 2010 adalah 5.122 PKP, dan

dari 5.122 PKP tersebut yang melaporkan pajaknya pada bulan Juni adalah

[image:48.595.109.564.242.381.2]sebagai berikut :

Tabel IV. 6

Penerimaan SPT Masa PPN Juni 2010 di KPP Medan Timur NO Jenis SPT Masa PPN Nihil Kurang

Bayar

Lebih Bayar

Jumlah SPT 1. SPT Masa PPN Perdagangan 834 257 109 1.200

2. SPT Masa PPN Jasa 361 94 23 478

3. SPT Masa PPN Industri 52 40 21 113

4. SPT Masa 1107 – Put 17 2 1 20

Jumlah 1.264 393 154 1.811

Sumber : KPP Medan Timur

Dari tabel IV.6 diatas dapat dilihat jumlah penerimaan SPT Masa PPN Juni 2010

adalah

Berdasarkan penerimaan SPT Masa PPN Juni 2010 dapat dirincikan menurut

jenis SPT nya sebagai berikut:

SPT Masa PPN Nihil :

SPT Masa PPN Kurang Bayar :

SPT Masa PPN Lebih Bayar :

Setelah melihat rincian penerimaan SPT Masa PPN di atas, penerimaan SPT Masa

PPN Juni 2010 mengalami penurunan lagi sebesar 1,3% dibandingkan bulan

7. Juli 2010.

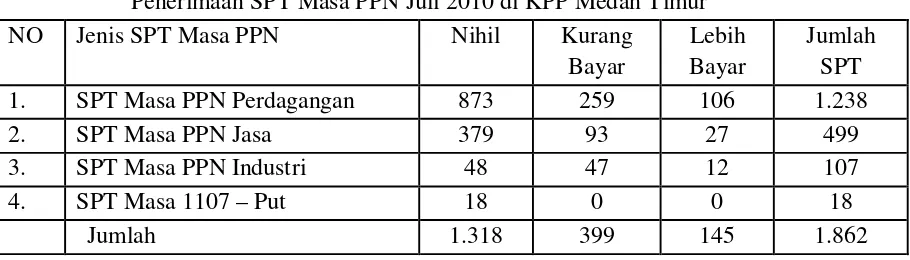

Jumlah Pengusaha Kena Pajak yang terdaftar Juli 2010 adalah 5.148 PKP, dan

dari 5.148 PKP tersebut yang melaporkan pajaknya pada bulan Juli dapat dilihat

[image:49.595.109.564.246.376.2]pada tabel IV.7 :

Tabel IV.7

Penerimaan SPT Masa PPN Juli 2010 di KPP Medan Timur NO Jenis SPT Masa PPN Nihil Kurang

Bayar

Lebih Bayar

Jumlah SPT 1. SPT Masa PPN Perdagangan 873 259 106 1.238

2. SPT Masa PPN Jasa 379 93 27 499

3. SPT Masa PPN Industri 48 47 12 107

4. SPT Masa 1107 – Put 18 0 0 18

Jumlah 1.318 399 145 1.862

Sumber : KPP Medan Timur

Dari tabel IV.7 diatas dapat dilihat jumlah penerimaan SPT Masa PPN Juli 2010

adalah .

Berdasarkan penerimaan SPT Masa PPN di atas dapat dirincikan menurut jenis

SPT nya sebagai berikut :

SPT Masa PPN Nihil : .

SPT Masa PPN Kurang Bayar : .

SPT Masa PPN Lebih Bayar : .

Dari rincian penerimaan SPT Masa PPN diatas dapat dilihat bahawa penerimaan

SPT Masa PPN Juli 2010 mengalami peningkatan sebesar 0,81% dibandingkan

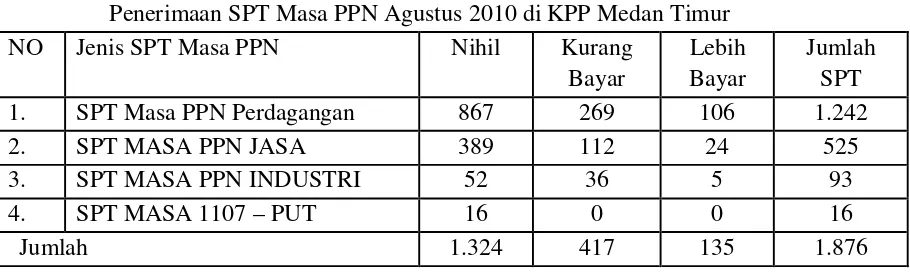

8. Agustus 2010.

Jumlah Pengusaha Kena Pajak yang terdaftar Agustus 2010 adalah 5.168 PKP,

dan dari 5.168 PKP tersebut yang melaporkan pajaknya pada bulan Agustus

[image:50.595.109.564.240.376.2]adalah seperti berikut ini :

Tabel IV.8

Penerimaan SPT Masa PPN Agustus 2010 di KPP Medan Timur NO Jenis SPT Masa PPN Nihil Kurang

Bayar

Lebih Bayar

Jumlah SPT 1. SPT Masa PPN Perdagangan 867 269 106 1.242

2. SPT MASA PPN JASA 389 112 24 525

3. SPT MASA PPN INDUSTRI 52 36 5 93

4. SPT MASA 1107 – PUT 16 0 0 16

Jumlah 1.324 417 135 1.876

Sumber : KPP Medan Timur

Dari tabel IV.8 diatas dapat dilihat jumlah penerimaan SPT Masa PPN Agustus

2010 adalah .

Berdasarkan penerimaan SPT Masa PPN diatas, dapat dirincikan menurut jenis

SPT nya, seperti berikut ini :

SPT Masa PPN Nihil : .

SPT Masa PPN Kurang Bayar : .

SPT Masa PPN Lebih Bayar : .

Dengan melihat rincian tabel IV.8 diatas, penerimaan SPT Masa PPN Agustus

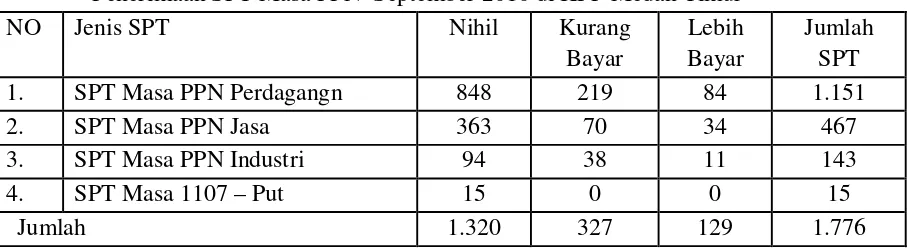

9. September 2010

Jumlah Pengusaha Kena Pajak yang terdaftar Septeember 2010 adalah 5.184

PKP, dan dari 5.184 PKP tersebut yang melaporkan pajaknya pada bulan

[image:51.595.110.564.250.376.2]September dengan melihat tabel IV.9 di bawah ini :

Tabel IV.9

Penerimaan SPT Masa PPN September 2010 di KPP Medan Timur

NO Jenis SPT Nihil Kurang

Bayar

Lebih Bayar

Jumlah SPT 1. SPT Masa PPN Perdagangn 848 219 84 1.151

2. SPT Masa PPN Jasa 363 70 34 467

3. SPT Masa PPN Industri 94 38 11 143

4. SPT Masa 1107 – Put 15 0 0 15

Jumlah 1.320 327 129 1.776

Sumber : KPP Medan Timur

Dari tabel IV.9 diatas dapat dilihat jumlah penerimaan SPT Masa PPN September

2010 adalah .

Dari penerimaan SPT Masa PPN September 2010 di atas, dapat dirincikan sebagai

berikut :

SPT Masa PPN Nihil : .

SPT Masa PPN Kurang Bayar : .

SPT Masa PPN Lebih Bayar : .

Dengan melihat penerimaan perincian penerimaan SPT Masa PPN September

2010 mengalami penurunan kembali sebesar 2,05% dibandingkan bulan

10. Oktober 2010

Jumlah Pengusaha Kena Pajak yang terdaftar Oktober 2010 adalah 5.200 PKP,

dan dari 5.200 PKP tersebut yang melaporkan pajaknya pada bulan Oktober

[image:52.595.109.564.236.376.2]adalah sebagai berikut :

Tabel IV.10

Penerimaan SPT Masa PPN Oktober 2010 di KPP Medan Timur NO Jenis SPT Masa PPN Nihil Kurang

Bayar

Lebih Bayar

Jumlah SPT 1. SPT Masa PPN Perdagangan 911 236 114 1.261

2. SPT Masa PPN Jasa 386 100 20 506

3. SPT Masa PPN Industri 53 35 13 101

4. SPT Masa 1107 – Put 14 0 0 14

Jumlah 1.364 371 147 1.882

Sumber : KPP Medan Timur

Dari tabel IV.10 diatas dapat dilihat jumlah penerimaan SPT Masa PPN Oktober

2010 adalah

Berdasarkan penerimaan SPT Masa PPN diatas, dapat dirincikan lagi menurut

jenis SPT nya seperti berikut ini:

SPT Masa PPN Nihil :

SPT Masa PPN Kurang Bayar :

SPT Masa PPN Lebih Bayar :

Dari rincian tabel IV.10 di atasa dapat dilihat bahawa penerimaan SPT Masa PPN

Oktober 2010 mengalami peningkatan kembali sebesar 1,94% dibandingkan bulan

11. November 2010.

Jumlah Pengusaha Kena Pajak yang terdaftar November 2010 adalah 5.213 PKP,

dan dari 5.213 PKP tersebut yang melaporkan pajaknya pada bulan November

[image:53.595.110.564.240.376.2]dapat dilihat pada tabel IV.11 di bawah ini :

Tabel IV.11

Penerimaan SPT Masa PPN November 2010 di KPP Medan Timur NO Jenis SPT Masa PPN Nihil Kurang

Bayar

Lebih Bayar

Jumlah SPT 1. SPT Masa PPN Perdagangan 916 225 95 1.236

2. SPT Masa PPN Jasa 375 97 29 501

3. SPT Masa PPN Industri 51 37 7 95

4. SPT Masa 1107 – Put 11 0 0 11

Jumlah 1.353 359 131 1.843

Sumber : KPP Medan Timur

Dari tabel IV.11 diatas dapat dilihat jumlah penerimaan SPT Masa PPN Oktober

2010 adalah

Dari penerimaan SPT Masa PPN per November 2010 diatas dapat dirincikan

sebagai berikut :

SPT Masa PPN Nihil :

SPT Masa PPN Kurang Bayar

SPT Masa PPN Lebih Bayar

Dengan rincian tabel IV.11 dia atas dapat dilihat bahawa penerimaan SPT Masa

12. Desember 2010.

Jumlah Pengusaha Kena Pajak yang terdaftar Desember 2010 adalah 5.238

PKP, dan dari 5.238 PKP tersebut yang melaporkan pajaknya pada bulan Januari

[image:54.595.110.562.283.404.2]dapat dilihat pada tabel IV.12 di bawah ini:

Tabel IV.12

Penerimaan SPT Masa PPN Desember 2010 di KPP Medan Timur

NO Jenis SPT Nihil Kurang

Bayar

Lebih Bayar

Jumlah SPT 1. SPT Masa PPN Perdagangan 871 287 99 1.257

2. SPT Masa PPN Jasa 382 98 19 499

3. SPT Masa PPN Industri 52 50 8 110

4. SPT Masa 1107 – Put 12 0 0 12

Jumlah 1.317 435 126 1.878

Sumber : KPP Medan Timur

Dari tabel IV.12 diatas dapat dilihat jumlah penerimaan SPT Masa PPN Desember

2010 adalah

Berdasarkan jenis SPT nya, SPT yang disampaikan pada bulan Desember adalah

sebagai berikut :

SPT Masa PPN Nihil :

SPT Masa PPN Kurang Bayar :

SPT Masa PPN Lebih Bayar :

Dari rincian penerimaan SPT Masa PPN Desember 2010 dapat dilihat bahwa

penerimaan SPT Masa PPN mengalami peningkatan kembali sebesar 0,5%

Dari analisis di atas dapat dihitung, secara rata – rata, selama tahun 2010

PKP yang menyampaikan SPT Masa PPN nya adalah sebagai berikut:

Berdasarkan angka rata – rata tersebut dapat diketahui bahwa penerimaan SPT

Masa PPN selama tahun 2010 hanya sebesar 36,14% dari PKP terdaftar. Dengan

perkataan lain PKP yang tidak melaporkan SPT Masa PPN selama tahun 2010

adalah 100% - 36,14% = 63,86%.

Rincian penerimaan SPT Masa PPN selama tahun 2010 menurut jenis SPT

Masa PPNnya seperti di bawah ini:

SPT Masa PPN Nihil selama tahun 2010:

SPT Masa PPN Kurang Bayar selama tahun 2010:

SPT Masa PPN Lebih Bayar selama tahun 2010:

Berdasarkan rincian diatas dapat dilihat bahwa rata – rata penerimaan SPT Masa

PPN Nihil selama tahun 2010 lebih besar daripada rata – rata penerimaan SPT

2. Kendala - kendala yang dihadapi pegawai Kantor Pelayanan Pajak Medan Timur dalam penerimaan SPT Masa PPN.

Dari hasil wawancara dengan salah satu pegawai di KPP Medan Timur,

dalam penerimaan SPT Masa PPN banyak kendala yang dihadapi Kantor

Pelayanan Pajak Medan Timur dalam menghadapi wajib pajak, seperti:

a. Wajib Pajak kurang mengetahui cara menghitung PPN dan cara mengisi SPT

Masa PPN .

b. SPT Masa PPN tidak lengkap, seperti SPT Masa PPN yang tidak

ditandatangani dan atau masa pajak tidak isi, dan berkas yang dilampirkan

tidak lengkap.

c. Adanya perubahan sistem aplikasi penerimaan SPT Masa PPN sehingga proses

BAB V

KESIMPULAN DAN SARAN A.KESIMPULAN

Berdasarkan uraian yang tertulis pada bab – bab sebelumnya maka dapat

diambil kesimpulan sebagai berikut:

1. Pelaporan SPT Masa PPN menggunakan Formulir 1111 atau 1111DM dan

dapat disampaikan secara manual dan elektronik. SPT Masa PPN dinyatakan

lengkap jika telah diisi dengan lengkap, benar, dan ditandatangani oleh PKP

atau Kuasa. SPT Masa PPN dapat disampaikan secara langsung dengan diantar

langsung ke KPP tempat PKP terdaftar atau ke kantor KP2KP atau dapat

dikirim melalui kantor pos atau jasa kurir.

2. Penerimaan SPT Masa PPN selama tahun 2010 di KPP Medan Timur hanya

sebesar 36,14%, dan sisanya sebesar 63,86% tidak melaporkan SPT Masa PPN.

3. Dalam penerimaan pelaporan SPT Masa PPN KPP Medan Timur mengalami

kendala seperti :

a. Wajib pajak kurang memahami cara menghitung PPN dan cara mengisi

SPT Masa PPN,

b. SPT Masa PPN tidak lengkap,

c. Adanya perubahan sistem aplikasi penerimaan SPT Masa PPN sehingga

B.Saran

Pada dasarnya pelaksanaan administrasi perpajakan yang dilakukan di

Kantor Pelayanan Pajak Medan Timur sudah berjalan dengan baik, namun

demikian penulis memberikan saran yang mungkin nantinya dapat menjadi

masukan bagi pegawai pajak.

Adapun saran penulis adalah sebagai berikut:

1. Membuat formulir SPT Masa PPN dengan lebih sederhana, untuk

mempermudah pengisiannya.

2. Menyurati PKP yang tidak melaksanakan kewajiban melaporkan SPT Masa

PPN.

3. Untuk mengatasi masalah yang dihadapi KPP Medan Timur, disarankan agar:

a. Dilakukan sosialisai dan pembinaan tentang cara menghitung PPN dan cara

mengisi SPT Masa PPN.

b. Menyurati atau menelepon PKP yang menyampaikan SPT Masa PPN tidak

lengkap agar melengkapi SPT Masa PPN nya.

c. Mempercepat proses perubahan sistem aplikasi penerimaan SPT Masa

DAFTAR PUSTAKA

Muljono,Djoko,2008,Ketentuan Umum Perpajakan lengkap dengan UU No.28 Tahun 2007,Yogyakarta: Andi

Resmi,Siti,2008,Perpajakan :Teori dan Kasus, Jakarta, Salemba Empat

Saidi, Muhammad Djafar. Prof.Dr, 2010, Pembaruan Hukum Perpajakan, Ed.Revisi 2, Jakarta: Rajawali Pers, 2010