LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1. Teori Keagenan (Agency Theory)

Konsep akuntabilitas dapat dijelaskan menggunakan agency theory, dimana dalam pengertian luas akuntabilitas dapat dipahami sebagai kewajiban pihak pemegang amanah dalam hal ini pemerintah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah dalam hal ini masyarakat yang diwakili oleh DPRD (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban (Mardiasmo, 2002:20). Berdasarkan Undang-Undang Nomor 23 Tahun 2014 dijelaskan bahwa DPRD berperan sebagai mitra kerja bupati dan walikota yang berperan dalam fungsi penganggaran, pengawasan dan legislasi. Selanjutnya dinyatakan bahwa anggota DPRD dipilih rakyat secara langsung. Ketentuan ini menyiratkan bahwa DPRD merupakan representasi rakyat dalam struktur pengambilan keputusan formal oleh pemerintah daerah. Berdasarkan peraturan perundangan tersebut menunjukan bahwa DPRD mempunyai karakteristik representative yang bertugas melakukan pengawasan. Oleh karena itu, DPRD dapat dianggap setara dengan

2.2. Teori Kontijensi

Sisaye (1998) dalam Haspiarti (2012) menyatakan bahwa Teori kontijensi merupakan desain sistem control bersifat kontijen terhadap kontekstual setting organisasi dimana sistem kontrol tersebut akan beroperasi. Ducan dan Moores (1989) dalam Haspiarti (2012) menyatakan bahwa efektifitas organisasi adalah suatu fungsi kesesuaian antara struktur organisasi dan lingkungan dimana organisasi itu beroperasi. Fisher (1998) dalam Haspiarti (2012) menyatakan kesesuaian (fit) yang lebih baik antara sistem kotrol dengan variabel kontijensi dihipotesiskan menghasilkan kinerja organsisasi yang meningkat. Penggunaan konsep kesesuaian (fit) dalam teori kontijensi menunjukan tingkat kesesuaian antara faktor-faktor kontekstual (kontijensi) dan sistem akuntansi manajemen (seperti sistem penganggaran) akan memungkinkan manajer untuk meningkatkan kinerja perusahaan. Dalam lingkup pemerintahan kesesuaian antara faktor-faktor kontekstual misalnya kinerja dan sistem akuntansi manajemen dalam hal ini sistem penganggarannya akan memungkinkan meningkatnya kinerja.

2.3. Pemerintah Daerah

2.3.1. Definisi Pemerintah Daerah

dengan prinsip otonomi yang seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. Pemerintah Daerah adalah kepala daerah sebagai unsur penyelenggara Pemerintahan Daerah yang memimpin pelaksanaan urusan pemerintahan yang menjadi kewenangan daerah otonom (UU No. 23 Tahun 2014).

2.3.2. Kinerja Instansi Pemerintah

dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam

strategic planning suatu organisasi.

Dalam lingkup kajian organisasi, kinerja pemerintah adalah secara makro, tujuan, dan cita-cita, dan harapan suatu organisasi yang diusahakan pencapaiannya dan perwujudannya melalui organisasi tersebut. Mustopadidjaja (2002) dalam Haspiarti (2012) menjelaskan bahwa untuk organisasi pemerintahan, kinerja pemerintahan yang baik (good government performance) bukan saja memerlukan kebijakan yang baik (good policy), tetapi juga sistem dan proses pelaksanaan kebijakan yang baik (good policy implementation system and process);dan kedua hal terakhir itu memerlukan sistem administrasi pemerintahan negara yang baik

(good publik administration system) yang mensyaratkan adanya sumber daya

manusia yang baik dan diindahkannya prinsip "the right men and women and the

right places". Kebijakan yang baik tidak akan menghasilkan kinerja yang baik

2.4. Penganggaran Berbasis Kinerja

2.4.1. Pengertian Penganggaran Berbasis Kinerja

Penganggaran berbasis kinerja pada dasarnya sebuah sistem penganggaran yang berorientasi pada output organisasi dan berkaitan erat dengan visi, misi dan rencana strategis organisasi, (Bastian, 2006:171). Anggaran berbasis kinerja merupakan metode penganggaran bagi manajemen untuk mengaitkan setiap pendanaan dalam kegiatan-kegiatan dengan keluaran dan hasil yang diharapkan termasuk efisiensi dalam pencapaian hasil dari keluaran tersebut. Keluaran dan hasil tersebut dituangkan dalam target kinerja pada setiap unit kinerja, (Halim, 2007:177).

Anggaran berbasis kinerja adalah penyusunan anggaran yang berdasarkan perencanaan kinerja yang terdiri dari program dan kegiatan yang akan dilaksanakan serta indikator kinerja yang ingin dicapai oleh suatu entitas anggaran, (Bappenas, 2007).

Sedangkan dalam Undang-Undang Nomor 17 Tahun 2003 dijelaskan pengertian Anggaran Berbasis Kinerja yaitu:

“Anggaran Berbasis Kinerja (ABK) merupakan suatu pendekatan dalam

penyusunan anggaran yang didasarkan pada kinerja atau prestasi kerja yang ingin dicapai.”

Performance Budged pada dasarnya adalah sistem penyusunan dan

Kinerja tersebut mencerminkan efisiensi dan efektivitas pelayanan publik, yang berarti berorientasi pada kepentingan publik (Mardiasmo, 2002:105).

Pendekatan anggaran berbasis kinerja disusun untuk mengatasi berbagai kelemahan yang terdapat dalam anggaran tradisional khususnya kelemahan yang disebabkan oleh tidak adanya tolak ukur yang dapat digunakan untuk mengukur kinerja dalam pencapaian tujuan dan sasaran pelayanan publik. Anggaran dengan pendekatan kinerja sangat menekankan konsep value of money dan pengawasan atas kinerja output. Pendekatan ini juga mengutamakan mekanisme penentuan dan pembuatan prioritas tujuan serta pendekatan yang sistematis dan rasional dalam proses pengambilan keputusan (Mardiasmo, 2002:84).

2.4.2. Prinsip Anggaran Berbasis Kinerja

Prinsip-prinsip yang digunakan dalam penganggaran berbasis kinerja meliputi:

a. Alokasi Anggaran berorientasi pada Kinerja (output dan outcome

oriented)

b. Fleksibilitas pengelolaan anggaran untuk mencapai hasil dengan tetap menjaga prinsip akuntabilitas (let the manager manages)

Prinsip tersebut menggambarkan keleluasaan manager unit kerja dalam melaksanakan kegiatan untuk mencapai keluaran sesuai rencana. Keleluasan tersebut meliputi penentuan cara dan tahapan suatu kegiatan untuk mencapai keluaran dan hasilnya pada saat pelaksanaan kegiatan, yang memungkinkan berbeda dengan rencana kegiatan. Cara dan tahapan kegiatan beserta alokasi anggaran pada saat perencanaan merupakan dasar dalam pelaksanaan kegiatan. Dalam rangka akuntabilitas pengelolaan keuangan negara seorang manager unit kerja bertanggung jawab atas penggunaan dana dan pencapaian kinerja yang telah ditetapkan (outcome).

c. Money Follow Function, Function Followed by Structure

Money Follow Function merupakan prinsip yang menggambarkan bahwa

2.4.3. Tujuan Anggaran Berbasis Kinerja

Menurut Pedoman Reformasi Perencanaan dan Penganggaran (2009), Tujuan Anggaran Berbasis Kinerja adalah:

a. Menunjukan keterkaitan antara pendanaan dan prestasi kinerja yang akan dicapai (directly linkages between performance and budged),

b. Meningkatkan efisiensi dan transparasi dalam pelaksaaan (operational efficiency),

c. Meningkatkan fleksibilitas dan akuntabilitas unit dalam melaksanakan tugas dan pengelolaaan anggaran (more flexibility and accountability),

Menurut Pedoman Penyusunan Anggaran Berbasis Kinerja (Deputi IV BPKP), kondisi yang harus disiapkan sebagai faktor pemicu keberhasilan implementasi penggunaan anggaran berbasis kinerja, yaitu :

a. Kepemimpinan dan komitmen dari seluruh komponen organisasi. b. Fokus penyempurnaan administrasi secara terus menerus.

c. Sumber daya yang cukup untuk penyempurnaan tersebut (uang, waktu dan orang).

2.4.4. Karakteristik Anggaran Berbasis Kinerja

Karakteristik Anggaran Berbasis Kinerja dalam rangka penerapan Anggaran Berbasis Kinerja menurut Asmoko (2006:54) dalam Syambudi (2012) terdapat beberapa karakteristik dalam anggaran berbasis kinerja, karakteristik dalam anggaran berbasis kinerja, diantaranya :

a. Pengeluaran anggaran didasarkan pada outcome yang ingin dicapai. b. Adanya hubungan antara masukan dengan keluaran yang ingin dicapai.

c. Adanya peranan indikator efisiensi dalam proses penyusunan anggaran berbasis kinerja.

d. Adanya penyusunan target kinerja dalam anggaran berbasis kinerja.

2.4.5. Elemen-elemen Anggaran Berbasis Kinerja

Dalam rangka Penerapan Anggaran Berbasis Kinerja menurut Halim (2007: 177) menjelaskan bahwa elemen-elemen yang penting harus ditetapkan terlebih dahulu dalam anggaran berbasis kinerja adalah:

a. Tujuan yang disepakati dan ukuran pencapaiannya

b. Pengumpulan informasi yang sistematis atas realisasi pencapaian kinerja dapat diandalkan dan konsisten sehingga dapat diperbandingkan antara biaya dan prestasinya.

2.4.6. Kerangka Kerja Penganggaran Berbasis Kinerja

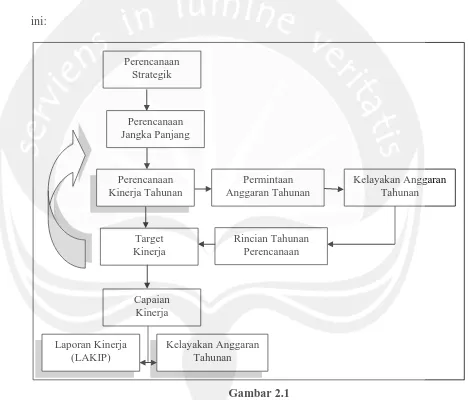

Siklus penyusunan rencana yang digambarkan berikut ini menunjukan bagaimana anggaran berbasis kinerja digunakan sebagai umpan baik dalam rencana strategik secara keseluruhan. Hal ini dapat dilihat pada gambar dibawah ini:

Gambar 2.1

Kerangka Kerja Sistem Anggaran Berbasis Kinerja

Berdasarkan gambar diatas, dapat dijelaskan bahwa awal proses perencanaan anggaran diawali dengan penyusunan rencana strategis organisasi.

Perencanaan Strategik

Perencanaan Jangka Panjang

Perencanaan Kinerja Tahunan

Target Kinerja

Capaian Kinerja

Laporan Kinerja (LAKIP)

Kelayakan Anggaran Tahunan

Permintaan Anggaran Tahunan

Kelayakan Anggaran Tahunan

Penyusunan rencana strategis organisasi adalah proses untuk menentukan visi, misi, tujuan dan sasaran organisasi dan menetapkan strategi yang akan digunakan untuk mencapai tujuan dan sasaran. Perencanaan strategis yang dibuat harus berorientasi pada keinginan dan kebutuhan masyarakat sebagai stakeholders utama. Pada umumnya rencana strategis memiliki jangka waktu beberapa tahun kedepan yang komponennya setidaknya memuat visi, misi, tujuan, sasaran dan strategi berupa kebijakan dan program untuk mencapainya serta menyediakan indikator kinerja yang merupakan ukuran keberhasilan/kegagalan suatu program/kegiatan.

Berdasarkan rencana strategis yang sudah ditetapkan tersebut setiap tahunnya dituangkan dalam suatu rencana kinerja tahunan. Rencana kinerja ini merupakan penjabaran lebih lanjut dari rencana strategis yang didalamnya memuat seluruh indikator dan target kinerja yang hendak dicapai dalam satu tahun. Rencana kinerja ini merupakan tolak ukur yang akan digunakan untuk menilai keberhasilan dan kegagalan organisasi instansi dalam menyelenggarakan pemerintahan untuk satu periode tahunan.

persetujuan. Setelah mendapatkan persetujuan maka terbitlah rencana anggaran tahunan yang disetujui oleh legislatif. Berdasarkan rencana anggaran tahunan yang telah disetujui masing-masing instansi menyusun rencana operasional tahunan. Rencana operasional tahunan adalah rencana pelaksanaan kegiatan-kegiatan yang akan dilakukan dalam rangka mencapai tujuan dan sasaran program yang telah dituangkan dalam rencana kinerja tahunan. Rencana operasional biasanya termasuk jadwal kegiatan dan penyediaan sumber daya.

Berdasarkan pada rencana kinerja tahunan, rencana anggaran tahunan yang telah disetujui dan rencana operasional tahunan, disusunlah kesepakatan kinerja. Kesepakatan kinerja pada dasarnya adalah kesepakatan antara pemberi amanat kepada pihak yang menerima amanat tentang target – target kinerja yang akan dicapai dalam kurun waktu tertentu berdasarkan alokasi anggaran yang telah ditetapkan. Dokumen kesepakatan antara pihak legislatif dengan pihak eksekutif yaitu dokumen kontrak kinerja.

2.4.7. Manfaat Anggaran Berbasis Kinerja

Mardiasmo (2009 : 63) mengemukakan pentingnya Anggaran Berbasis Kinerja bagi pemerintah, karena beberapa alasan yaitu :

a. Anggaran merupakan alat bagi pemerintah untuk mengarahkan pembangunan sosial ekonomi, menjamin kesinambungan dan meningkatkan kualitas hidup masyarakat.

b. Anggaran diperlukan karena adanya kebutuhan dan keinginan masyarakat yang tak terbatas dan terus berkembang, sedangkan sumber daya yang ada terbatas. Anggaran diperlukan karena adanya masalah keterbatasan sumber daya

(scarcity of resources), pilihan (choice), dan trade off.

c. Anggaran diperlukan untuk menyakinkan bahwa pemerintah bertanggung jawab terhadap masyarakat. Dalam hal ini anggaran publik merupakan instrumen pelaksanaan akuntabilitas publik oleh lembaga-lembaga publik yang ada.

2.5. Pengelolaan Keuangan Daerah 2.5.1. Perencanaan Anggaran

atas semua fungsi pemerintahan dan meliputi semua bidang kehidupan secara terpadu dalam Wilayah Negara Republik Indonesia diatur dalam UU No. 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional.

Perencanaan anggaran daerah secara keseluruhan mencakup kebijakan umum APBD sampai dengan disusunnya Rancangan APBD terdiri dari beberapa tahapan proses perencanaan anggaran daerah. Berdasarkan Undang-Undang No. 17 Tahun 2003 serta Undang-Undang No.23 Tahun 2014 dan 33 Tahun 2004.

2.5.2. Pelaksanaan Anggaran

Semua penerimaan daerah dan pengeluaran daerah dalam rangka pelaksanaan urusan pemerintah daerah dikelola dalam APBD. Pelaksanaan APBD meliputi pelaksanaan anggaran pendapatan, belanja, pembiayaan. Pelaksanaan Anggaran SKPD (DPA-SKPD) ditetapkan oleh PPKD dengan persetujuan Sekretaris Daerah.

penggunaan sumber daya secara efisien dan efektif. Sistem pelaksanaan anggaran harus menjamin adanya ketaatan terhadap wewenang anggaran dan memiliki kemampuan untuk melakukan pengawasan dan pelaporan yang dapat langsung mengetahui adanya masalah pelaksanaan anggaran serta memberikan fleksibilitas bagi instansi pemerintah.

2.5.3. Pelaporan/ Pertanggungjawaban Anggaran

periodik yang mencakup:

a. Laporan Realisasi Anggaran (LRA) menyajikan informasi mengenai anggaran dan realisasi pendapatan-LRA, belanja, transfer, surplus/defisit-LRA dan pembiayaan dari suatu entitas pelaporan. Informasi tersebut berguna bagi para pengguna laporan dalam mengevaluasi keputusan mengenai alokasi sumber-sumber daya ekonomi, akuntabilitas dan ketaatan entitas pelaporan terhadap anggaran.

Laporan pertanggungjawaban finansial anggaran SKPD dilaksanakan secara periodik mencakup:

a.Neraca merupakan laporan yang menyajikan posisi keuangan pemerintah daerah mengenai aset, kewajiban dan ekuitas dana pada tanggal tertentu. Setiap entitas mengklasifikasikan asetnya dalam aset lancar dan non lancar serta mengklasifikasikan kewajibannya menjadi kewajiban jangka pendek dan panjang.

b.Laporan Operasional (LO) menyajikan informasi mengenai seluruh kegiatan operasional keuangan entitas pelaporan yang tercerminkan dalam pendapatan-LO, beban dan surplus/ defisit operasional dari suatu entitas pelaporan yang penyajiannya disandingkan dengan periode sebelumnya.

c.Laporan Perubahan Ekuitas menyajikan sekurang-kurangnya pos-pos ekuitas awal atau ekuitas sebelumnya, surplus/ defisit-LO pada periode bersangkutan dan koreksi-koreksi yang langsung menambah/ mengurangi ekuitas, yang antara lain berasal dari dampak kumulatif yang disebabkan oleh perubahan kebijakan akuntansi dan koreksi kesalahan mendasar.

d.Laporan Arus Kas merupakan laporan yang menyajikan informasi mengenai sumber, penggunaan dan perubahan kas selama satu periode akuntansi serta saldo kas pada tanggal pelaporan.

informasi yang ada di dalam laporan keuangan daerah.

2.5.4. Evaluasi Kinerja

Evaluasi kinerja merupakan kegiatan untuk menilai atau melihat keberhasilan dan kegagalan suatu organisasi atau unit kerja dalam melaksanakan tugas dan fungsi yang dibebankan kepadanya.

Tujuan dilakukannya evaluasi kinerja adalah agar organisasi yang bersangkutan mengetahui pencapaian realisasi, kemajuan dan kendala yang dijumpai atau sebab-sebab tidak tercapainya kinerja dalam rangka pencapaian misi yang sudah direncanakan sehingga diharapkan insansi tersebut dapat meningkatkan kinerja di masa yang akan datang.

2.6. Akuntabilitas Kinerja Instansi Pemerintah (AKIP) 2.6.1. Definisi Akuntabilitas Kinerja Instansi Pemerintah

2.6.2. Prinsip-Prinsip Pelaksanaan Akuntabilitas Kinerja Instansi

Pemerintah

Berdasarkan Pedoman Penyusunan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah yang ditetaplan oleh Kepala Lembaga Administrasi Negara, pelaksanaan AKIP harus berdasarkan antara lain pada prinsip-prinsip sebagai berikut:

a. Adanya komitmen dari pimpinan dan seluruh staf instansi yang bersangkutan. b. Berdasarkan suatu sistem yang dapat menjamin penggunaan sumber-sumber

daya secara konsisten dengan peraturan perundang-undangan yang berlaku. c. Menunjukan tingkat pencapaian sasaran dan tujuan yang telah ditetapkan. d. Berorientasi pada pencapaian visi dan misi, serta hasil dan manfaat yang

diperoleh.

e. Jujur, objektif, transparan dan akurat.

f. Menyajikan keberhasilan/ kegagalan dalam pencapaian sasaran dan tujuan yang telah ditetapkan.

Selain akuntabilitas kinerja instansi pemerintah merupakan suatu tatanan, instrumen, dan metode pertanggungjawaban yang intinya meliputi tahap-tahap sebagai berikut:

a. Penetapan perencanaan stratejik. b. Pengukuran kinerja.

c. Pelaporan Kinerja.

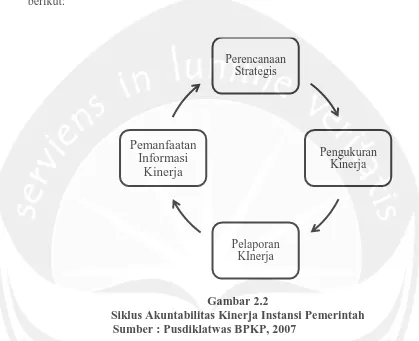

Siklus akuntabilitas kinerja instansi pemerintah dapat digambarkan sebagai berikut:

Gambar 2.2

Siklus Akuntabilitas Kinerja Instansi Pemerintah Sumber : Pusdiklatwas BPKP, 2007

Siklus akuntabilitas kinerja instansi pemerintah seperti terlihat pada gambar diatas, dimulai dari penyusunan perencanaan stratejik (Renstra) yang meliputi penyusunan visi, misi, tujuan dan sasaran serta menetapkan strategi yang akan digunakan untuk mencapai tujuan dan sasaran yang ditetapkan, perencanaan stratejik ini kemudian dijabatkan dalam perencanaan kinerja tahunan yang dibuat setiap tahun.

Rencana kinerja ini mengungkapkan seluruh target kinerja yang ingin dicapai (output/outcome) dari seluruh sasaran stratejik dalam tahun yang

Perencanaan Strategis

Pengukuran Kinerja

Pelaporan KInerja Pemanfaatan

tolak ukur yang akan digunakan dalam penilaian kinerja penyelenggaraan pemerintahan untuk suatu periode tertentu. Setelah rencana kinerja ditetapkan, tahap selanjutnya adalah pengukuran kinerja. Dalam melaksanakan kegiatan dilakukan pengumpulan dan pencatatan data kinerja. Data kinerja tersebut merupakan capaian kinerja yang dinyatakan dalam satuan indikator kinerja. Dengan diperlukannya data kinerja yang akan digunakan untutk pengukuran kinerja, maka instansi pemerintah perlu mengembangkan sistem pengumpulan data kinerja, yaitu tatanan, instrumen dan metode pengumpulan data kinerja.

2.7. Penelitian Terdahulu

Terbitnya Undang-Undang Nomor 17 Tahun 2003 yang menetapkan bahwa APBD harus disusun berdasarkan pendekatan prestasi kerja membuat SKPD sebagai unit pengguna anggaran dituntut untuk dapat mengajukan Rencana Kerja dan Anggaran SKPD (RKA-SKPD) yang benar-benar baik, artinya sesuai dengan kebutuhan, ekonomis, efisien dan efektif.

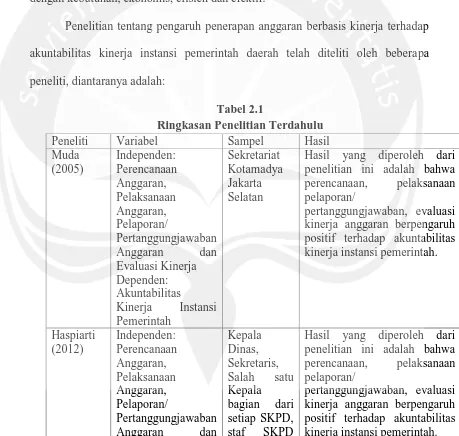

[image:24.612.98.557.260.696.2]Penelitian tentang pengaruh penerapan anggaran berbasis kinerja terhadap akuntabilitas kinerja instansi pemerintah daerah telah diteliti oleh beberapa peneliti, diantaranya adalah:

Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti Variabel Sampel Hasil

Muda (2005) Independen: Perencanaan Anggaran, Pelaksanaan Anggaran, Pelaporan/ Pertanggungjawaban Anggaran dan Evaluasi Kinerja Dependen: Akuntabilitas

Kinerja Instansi Pemerintah

Sekretariat Kotamadya Jakarta Selatan

Hasil yang diperoleh dari penelitian ini adalah bahwa perencanaan, pelaksanaan pelaporan/

pertanggungjawaban, evaluasi kinerja anggaran berpengaruh positif terhadap akuntabilitas kinerja instansi pemerintah.

Haspiarti (2012) Independen: Perencanaan Anggaran, Pelaksanaan Anggaran, Pelaporan/ Pertanggungjawaban Anggaran dan

Kepala Dinas, Sekretaris, Salah satu Kepala bagian dari setiap SKPD, staf SKPD

Hasil yang diperoleh dari penelitian ini adalah bahwa perencanaan, pelaksanaan pelaporan/

Dependen: Akuntabilitas

Kinerja Instansi Pemerintah Pare. Syambudi (2012) Independen: Penerapan Anggaran Berbasis Kinerja Dependen: Akuntabilitas

Kinerja Instansi Pemerintah Pegawai Dinas Pendapatan dan Pengelolaan Daerah (DPPKD) Pemerintah Kota Cirebon.

Hasil yang diperoleh dari penelitian ini adalah bahwa terdapat pengaruh yang signifikan antara pengaruh penerapan anggaran berbasis kinerja terhadap akuntabilitas kinerja instansi pemerintah.

Sefriyana (2014) Independen: Perencanaan Anggaran, Pelaksanaan Anggaran, Pelaporan/ Pertanggungjawaban Anggaran dan Evaluasi Kinerja. Dependen: Akuntabilitas

Kinerja Instansi Pemerintah

Seluruh Satuan Kerja Perangkat Daerah Kota Bengkulu.

Hasil yang diperoleh dari penelitian ini adalah bahwa perencanaan, pelaksanaan, pelaporan/

pertanggungjawaban, dan evaluasi kinerja berpengaruh positif terhadap akuntabilitas kinerja instansi pemerintah.

Sulisiana (2014) Independen: Penerapan Anggaran Berbasis Kinerja Dependen: Akuntabilitas

Kinerja Instansi Pemerintah

Satuan Kerja Perangkat Daerah Kota Bandung.

Hasil yang diperoleh dari penelitian ini adalah bahwa penerapan anggaran berbasis kinerja berpengaruh positif terhadap akuntabilitas kinerja instansi pemerintah. Nurhayanti (2014) Independen: Perencanaan Anggaran, Pelaksanaan Anggaran, Pelaporan/ Pertanggungjawaban Penyusunan Tim Anggaran Pemerintah Daerah di SKPD

Probolinggo.

Anggaran dan Evaluasi Kinerja. Dependen: Akuntabilitas

Kinerja Instansi Pemerintah

berpengaruh positif terhadap akuntabilitas kinerja instansi pemeritah.

Harini (2014)

Independen:

Kejelasan Sasaran Anggaran,

Pengendalian

Akuntansi, Sistem Pelaporan dan Motivasi Kerja Dependen: Akuntabilitas

Kinerja Pemerintah Daerah

Kepala dan Staf bagian Keuangan Dinas

Pemerintahan Kota

Surakarta.

Hasil yang diperoleh dari penelitian ini adalah bahwa kejelasan sasaran anggaran terdapat pengaruh positif terhadap akuntabilitas kinerja pemerintah daerah sedangkan pengendalian akuntansi, sistem pelaporan dan motivasi kerja tidak berpengaruh terhadap akuntabilitas kinerja pemerintah.

2.8. Pengembangan Hipotesis

2.8.1. Pengaruh Perencanaan Anggaran terhadap Akuntabilitas Kinerja

Instansi Pemerintah Daerah

terhadap akuntabilitas kinerja instansi pemerintah. Hal ini juga diperkuat oleh penelitian yang dilakukan oleh Muda (2005) dan Nurhayati (2014) yang membuktikan bahwa perencanaan anggaran berpengaruh positif terhadap akuntabilitas kinerja instansi pemerintah daerah. Berdasarkan teori dan hasil penelitian sebelumnya, maka hipotesis dapat disimpulkan sebagai berikut:

HaΌ : Perencanaan Anggaran berpengaruh positif terhadap Akuntabilitas

Kinerja Instansi Pemerintah Daerah

2.8.2. Pengaruh Pelaksanaan Anggaran terhadap Akuntabilitas Kinerja Instansi Pemerintah Daerah

Pelaksanaan kegiatan pemerintah berpegang pada anggaran yang ditetapkan, sehingga tercapainya anggaran berarti tercapainya juga tercapainya sasaran pemerintah. Oleh karena itu, anggaran seharusnya mempunyai kualitas yang baik dan realistis, dengan adanya pengendalian keuangan yang efektif, pelaksaaan anggaran dapat lebih baik sehingga dapat meningkatkan akuntabilitas publik.

pelaksanaan anggaran berpengaruh positif terhadap akuntabilitas kinerja instansi pemerintah daerah. Berdasarkan teori dan hasil penelitian sebelumnya, maka hipotesis dapat disimpulkan sebagai berikut:

Ha : Pelaksanaan Anggaran berpengaruh positif terhadap Akuntabilitas

Kinerja Instansi Pemerintah Daerah.

2.8.3. Pengaruh Pelaporan/ Pertanggungjawaban Anggaran terhadap Akuntabilitas Kinerja Instansi Pemerintah Daerah

terhadap Akuntabilitas Kinerja Instansi Pemerintah Daerah.

2.8.4. Pengaruh Evaluasi Kinerja terhadap Akuntabilitas Kinerja Instansi

Pemerintah Daerah

Berdasarkan Modul Akuntabilitas Instansi (2007), tujuan dilakukannya evaluasi kinerja adalah agar organisasi yang bersangkutan mengetahui pencapaian realisasi, kemajuan dan kendala yang dijumpai atau sebab-sebab tidak tercapainya kinerja dalam rangka pencapaian misi yang sudah direncanakan sehingga diharapkan instansi tersebut dapat meningkatkan kinerjanya dimasa yang akan datang, sehingga dengan adanya evaluasi kinerja yang dilakukan dengan baik diharapkan akan mampu meningkatkan akuntabilitas kinerja instansi pemerintah. Penelitian yang dilakukan oleh Haspiarti (2012), Sefryana (2014), Nurhayanti (2014) dan Muda (2005) membuktikan bahwa evaluasi kinerja anggaran berpengaruh positif terhadap akuntabilitas kinerja instansi pemerintah daerah. Berdasarkan teori dan hasil penelitian sebelumnya, maka hipotesis dapat disimpulkan sebagai berikut:

2.8.5. Pengaruh Penerapan Anggaran Berbasis Kinerja terhadap

Akuntabilitas Kinerja Instansi Pemerintah Daerah

Penerapan Anggaran Berbasis Kinerja menurut Halim (2007: 177) menjelaskan bahwa elemen-elemen yang penting harus ditetapkan terlebih dahulu dalam anggaran berbasis kinerja adalah:

a. Tujuan yang disepakati dan ukuran pencapaiannya. b. Pengumpulan informasi yang sistematis atas realisasi .

c. Pencapaian kinerja dapat diandalkan dan konsisten sehingga dapat diperbandingkan antara biaya dan prestasinya.

d. Penyediaan informasi secara terus menerus sehingga dapat digunakan dalam manajemen perencanaan, pemograman, penganggaran dan evaluasi.

Penelitian yang dilakukan oleh Haspiarti (2012) dan Muda (2005) membuktikan bahwa variabel-variabel dari penerapan anggaran yaitu perencanaan anggaran, pelaksanaan anggaran, pelaporan/ pertanggungjawaban anggaran dan evaluasi kinerja secara bersama-sama berpengaruh terhadap akuntabilitas kinerja instansi pemerintah daerah.