No: 288/UN40.7.D1/LT/2013

PENGARUH PENERAPAN ANGGARAN BERBASIS KINERJA TERHADAP AKUNTABILITAS KINERJA INSTANSI PEMERINTAH

DAERAH

(Penelitian pada Satuan Kerja Perangkat Daerah di Kota Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Disusun Oleh:

Maria Novita Ari Sulisiana NIM. 0707569

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

LEMBAR PENGESAHAN

PENGARUH PENERAPAN ANGGARAN BERBASIS KINERJA

TERHADAP AKUNTABILITAS KINERJA INSTANSI

PEMERINTAH DAERAH

(Penelitian pada Satuan Kerja Perangkat Daerah di Kota

Bandung)

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing I Pembimbing II

Drs. H.M. Harlasgunawan, Ap, M.Pd Toni Heryana, S.Pd, MM 19780627 200312 1 001

Mengetahui,

Ketua Program Studi Akuntansi

==================================================================

PENGARUH PENERAPAN ANGGARAN BERBASIS KINERJA

TERHADAP AKUNTABILITAS KINERJA INSTANSI PEMERINTAH

DAERAH

(PENELITIAN PADA SKPD DI KOTA BANDUNG)

Oleh

Maria Novita AriSulisiana

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan EkonomidanBisnis

© Maria Novita Ari Sulisiana 2013 Universitas Pendidikan Indonesia

Agustus 2013

Hak Cipta dilindungi undang-undang.

ABSTRAK

“Pengaruh Penerapan Anggaran Berbasis Kinerja Terhadap Akuntabilitas Kinerja Instansi Pemerintah Daerah

(Penelitian pada Satuan Kerja Perangkat Daerah Pemerintah Kota Bandung)” Disusunoleh: Maria Novita Ari Sulisiana

PembimbingI :Drs. H.M. Harlasgunawan, Ap, M.Pd PembimbingII : Toni Heryana, S.Pd, MM

Penelitian ini bertujuan untuk (1) mengetahui gambaran penerapan anggaran berbasis kinerja pada SKPD Pemerintah Kota Bandung, (2) mengetahui gambaran akuntabilitas kinerja instansi Pemerintah Daerah pada SKPD Kota Bandung, dan (3) mengetahui seberapa besar pengaruh penerapan anggaran berbasis kinerja terhadap akuntabilitas kinerja instansi Pemerintah Daerah Kota Bandung.

Jenis penelitian ini merupakan penelitian verifikatif dengan menggunakan metode penelitian survei. Teknik sampling yang digunakan adalah Probability Sampling dengan pendekatan Proportionate Stratified Random Sampling. Sampel pada penelitian ini adalah Satuan Kerja Perangkat Daerah Pemerintah Kota Bandung. Analisis data menggunakan analisis regresi sederhana. Sebelum melakukan uji hipotesis, terlebih dahulu dilakukan uji validitas dan reliabilitas, kemudian dilakukan uji hipotesis melalui uji t.

Berdasarkan hasil penelitian, dapat disimpulkan bahwa (1) penerapan anggaran berbasis kinerja telah sepenuhnya dilaksanakan oleh Satuan Kerja Perangkat Daerah di Kota Bandung, (2)Akuntabilitas kinerja instansi pemerintah daerah sudah sepenuhnya dilaksanakan oleh Satuan Kerja Perangkat Daerah di Kota Bandung, dan (3) penerapan anggaran berbasis kinerja berpengaruh positif dan signifikan terhadap akuntabilitas kinerja instansi pemerintah daerah dengan pengaruh sebesar 43,8%, sedangkan sisanya sebesar 56,2% dipengaruhi oleh faktor-faktor lain yang tidak dibahas dalam penelitian ini.

ABSTRACT

“The Influence of Performance-Based Budgeting on the Performance Accountability of Regional Government Agencies

(Research on Regional Government Working Unit of Bandung Municipality)”

Composed by: Maria Novita Ari Sulisiana

First Supervisor: Drs. H. M. Harlasgunawan, Ap., M.Pd. Second Supervisor: Toni Heryana, S.Pd., M.M.

The research aimed to (1) find the description of the implementation of performance based-budgeting on the Regional Government Working Unit of Bandung Municipality, (2) find the description of the performance accountability of regional government agencies at Regional Government Working Unit of Bandung Municipality, and (3) find how much the influence of the implementation of performance-based budgeting on the performance accountability of Regional Government Agencies of Bandung Municipality.

The type of research conducted was verificative, using survey as its method. The sampling technique used was probability sampling using the approach of proportionate stratified random sampling. The sample for this research was the Regional Government Working Unit of Bandung Municipality. Data were analyzed using simple regression analysis. Before hypothetical testing employing t-test was conducted, validity and reliability tests were first done. Based on the results of the research, it can be concluded that (1) the implementation of performance-based budgeting has been fully executed by the Regional Government Working Unit at Bandung Municipality, (2) the performance accountability of regional government agencies has been fully implemented by the Regional Government Working Unit at Bandung Municipality, and (3) the implementation of performance-based budgeting had a positively significant influence on the performance accountability of regional government agencies for as much as 43.8%, while the rest 56.2% was influenced by other factors not discussed in the research.

Maria Novita Ari Sulisiana, 2014

DAFTAR ISI

ABSTRAK

ABSTRACT

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Penelitian ... 1

1.2Rumusan Masalah ... 10

1.3Maksud dan Tujuan Penelitian ... 10

1.3.1.. Maksud Penelitian ... 11

1.3.2 Tujuan Penelitian ... 11

1.4Kegunaan Penelitian ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN & HIPOTESIS ... 13

2.1 Kajian Pustaka ... 13

2.1. 1 Anggaran Sektor Kinerja Instansi Pemerintah Daerah ... 13

2.1.1.1Pengertian Anggaran Sektor Kinerja Instansi Pemerintah Daerah ... 13

Maria Novita Ari Sulisiana, 2014

2.1.1.3Prinsip-Prinsip Anggaran Sektor Publik ... 16

2.1.1.4Jenis-Jenis Anggaran Sektor Publik ... 17

2.1. 2 Anggaran Berbasis Kinerja ... 20

2.1.2.1Pengertian Anggaran Berbasis Kinerja ... 20

2.1.2.2Keunggulan Anggaran Berbasis Kinerja ... 23

2.1.2.3Tujuan Anggaran Berbasis Kinerja ... 24

2.1.2.4Prinsip-Prinsip Anggaran Berbasis Kinerja ... 26

2.1.2.5Sifat-sifat dalam Teknik Anggaran Kinerja ... 27

2.1.2.6Manfaat Anggaran Berbasis Kinerja ... 28

2.1. 3 Akuntabilitas Kinerja Instansi Pemerintah Daerah ... 30

2.1.3.1 Pengertian Akuntabilitas Kinerja Instansi Pemerintah Daerah... 30

2.1.3.2 Dimensi Akuntabilitas Kinerja Instansi Pemerintah Daerah... 32

2.1.3.3 Bentuk-Bentuk Akuntabilitas ... ... 33

2.1.3.4 Laporan Akuntabilitas Kinerja ... 35

2.1.3.5 Laporan Keuangan Pemerintah Daerah... 36

2.1. 4 Pengaruh Anggaran Berbasis Kinerja Terhadap Akuntabilitas Kinerja Instansi Pemerintah Daerah ……… 38

2.1. 5 Penelitian Terdahulu ... 41

2.2 Kerangka Pemikiran ... 42

Maria Novita Ari Sulisiana, 2014

BAB III OBYEK DAN METODE PENELITIAN ... 50

3.1Obyek Penelitian ... 50

3.2Metode Penelitian ... 50

3.2. 1 Desain Penelitian ... 50

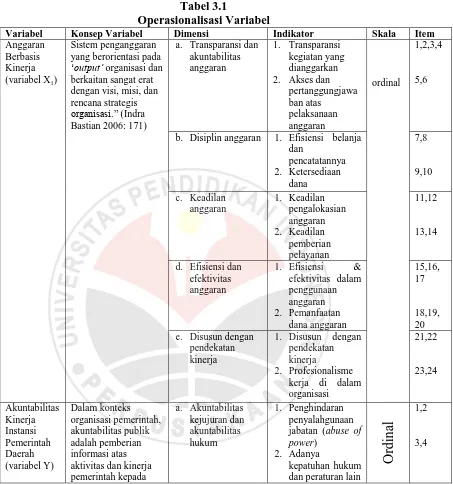

3.2. 2 Definisi dan Operasionalisasi Variabel ... 51

3.2.2.1Definisi Variabel ... 51

3.2.2.2Operasionalisasi Variabel ... 52

3.2. 3 Populasi dan Sampel Penelitian ... 54

3.2.3.1Populasi ... 54

3.2.3.2Sampel Penelitian ... 56

3.2. 4 Teknik Pengumpulan Data ... 59

3.2. 5 Teknik Analisis Data ... 60

3.2.5.1 Uji Validitas ... 62

3.2.5.2 Uji Reliabilitas ... 62

3.2.5.3Transformasi Data ... 63

3.2.5.4Uji Asumsi Klasik ... 64

3.2.5.5Analisis Regresi Sederhana ... 67

3.2. 6 Rancangan Pengujian Hipotesis ... 68

3.2.6.1Koefisien Determinasi ... 69

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 70

4.1Hasil Penelitian ... 70

4.1.1 Tinjauan Umum Hasil Penelitian ... 70

Maria Novita Ari Sulisiana, 2014

4.1.1.2 Visi dan Misi Kota Bandung ... 71

4.1.1.3 Struktur Organisasi Kota Bandung ... 73

4.1.1.4 Tata Kelola Keuangan Pemerintah Kota Bandung ... 76

4.1.2 Tingkat Respon ... 81

4.1.3 Pengujian Validitas Instrumen ... 82

4.1.4 Pengujian Reliabilitas Instrumen ... 88

4.1.5 Deskripsi Data variabel X ... 90

4.1.6 Deskripsi Data Variabel Y ... 102

4.1.7 Analisis Statsitik ... 116

4.1.7.1 Uji Asumsi Klasik ... 116

4.1.7.2 Regresi Linier Sederhana ... 118

4.1.7.3 Pengujian Hipotesis ... 119

4.1.7.4 Koefisien Determinasi ... 120

4.2Pembahasan Hasil Penelitian ... 121

4.2.1 Penerapan Anggaran Berbasis Kinerja ... 121

4.2.2 Akuntabilitas Kinerja Instansi Pemerintah Daerah ... 124

4.2.3 Pengaruh Penerapan Anggaran Berbasis Kinerja terhadap Akuntabilitas Kinerja Instansi Pemerintah Daerah ... 127

BAB V SIMPULAN DAN SARAN ... 132

5.1Simpulan ... 132

5.2Saran ... 133

DAFTAR PUSTAKA ... 135

Maria Novita Ari Sulisiana, 2014

DAFTAR TABEL

Tabel 1.1 LRA Pemerintah Kota Bandung Tahun 2011 ... 4

Tabel 1.2 Anggaran dan Realisasi Belanja Daerah Tidak Langsung Kota Bandung Tahun Anggaran 2011 ... 5

Tabel 2.1 Penelitian Terdahulu yang Relevan ... 42

Tabel 3.1 Operasionalisasi Variabel... 53

Tabel 3.2 Daftar SKPD di Kota Bandung... ... 55

Tabel 3.3 Daftar Kelompok SKPD... ... 56

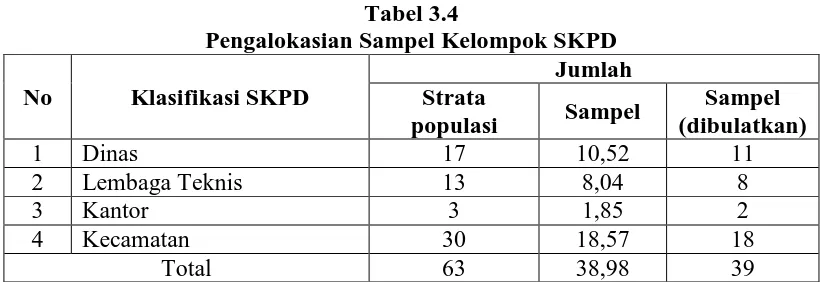

Tabel 3.4 Pengalokasian Sampel Kelompok SKPD... .. 58

Tabel 3.5 Pemberian skor jawaban untuk setiap pertanyaan...61

Tabel 3.6 Interpretasi Skor………...61

Tabel 3.7 Kriteria Pengujian Autokorelasi dengan Uji Durbin-Watson...67

Tabel 4.1 LRA Pemerintah Kota Bandung tahun 2011 - 2012... ... 77

Tabel 4.2 Urusan Wajib Pemerintah Daerah Kota Bandung... ... 78

Tabel 4.3 Urusan Pilihan Pemerintah Daerah Kota Bandung... .... 81

Tabel 4.4 Tingkat Respon Kuesioner Keseluruhan... 82

Tabel 4.5 Hasil Uji Validitas Pertama Variabel X... 83

Tabel 4.6 Hasil Uji Validitas Kedua Variabel X... 85

Tabel 4.7 Hasil Uji Validitas Pertama Variabel Y... . 86

Tabel 4.8 Hasil Uji Validitas Kedua Variabel Y... 88

Tabel 4.9 Hasil Uji Reliabilitas Variabel X... ... 89

Maria Novita Ari Sulisiana, 2014

Tabel 4.11 Tanggapan Responden tentang Penerapan Anggaran Berbasis Kinerja

dilihat dari Dimensi Transparansi dan Akuntabilitas

Anggaran…... ... 91

Tabel 4.12 Tanggapan Responden tentang Penerapan Anggaran Berbasis Kinerja

dilihat dari Dimensi Disiplin Anggara ... 93

Tabel 4.13 Tanggapan Responden tentang Penerapan Anggaran Berbasis Kinerja

dilihat dari Dimensi Keadilan Anggaran…...95

Tabel 4.14 Tanggapan Responden tentang Penerapan Anggaran Berbasis Kinerja

dilihat dari Dimensi Efisiensi dan Efektivitas

Anggaran…... ... 97

Tabel 4.15 Tanggapan Responden tentang Penerapan Anggaran Berbasis Kinerja

dilihat dari Dimensi Disusun dengan Pendekatan

Kinerja…... ... 99

Tabel 4.16 Tanggapan Responden tentang Penerapan Anggaran Berbasis

Kinerja …. ... 101

Tabel 4.17 Tanggapan Responden tentang Akuntabilitas Kinerja Instansi

Pemerintah Daerah dilihat dari Dimensi Akuntabilitas Kejujuran dan

Akuntabilitas Hukum…... ... 103

Tabel 4.18 Tanggapan Responden tentang Akuntabilitas Kinerja Instansi

Pemerintah Daerah dilihat dari Dimensi Akuntabilitas

Proses... ... 106

Tabel 4.19 Tanggapan Responden tentang Akuntabilitas Kinerja Instansi

Maria Novita Ari Sulisiana, 2014

Tabel 4.20 Tanggapan Responden tentang Akuntabilitas Kinerja Instansi

Pemerintah Daerah dilihat dari Dimensi Akuntabilitas

Kebijakan…... ... 111

Tabel 4.21 Tanggapan Responden tentang Akuntabilitas Kinerja Instansi Pemerintah Daerah dilihat dari Dimensi Akuntabilitas Finansial ... 113

Tabel 4.22 Tanggapan Responden tentang Akuntabilitas Kinerja Instansi Pemerintah Daerah …... ... 114

Tabel 4.23 Hasil Uji Normalitas Kolmogorov-Smirnov... 116

Tabel 4.24 Hasil Uji Heteroskedastisitas Rank Spearman... 117

Tabel 4.25 Hasil Uji Autokorelasi ... 118

Tabel 4.26 Hasil Analisis Regresi Linear Sederhana...119

Maria Novita Ari Sulisiana, 2014

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 48

Gambar 2.2 Bagan Kerangka Pemikiran Sederhana ... 49

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Salah satu unsur reformasi sektor publik adalah tuntutan pemberian otonomi

yang luas kepada daerah kabupaten dan kota. Arahan yang terlalu besar dari

pemerintah pusat tersebut menyebabkan inisiatif dan prakarsa daerah cenderung

mati sehingga pemerintah daerah seringkali menjadikan pemenuhan peraturan

sebagai tujuan, dan bukan sebagai alat untuk meningkatkan pelayanan kepada

masyarakat.

Besarnya arahan dari pemerintah pusat tersebut didasarkan pada dua alasan

utama, yaitu untuk menjamin stabilitas nasional, dan karena sumber daya manusia

daerah yang dirasa masih relatif lemah. Sehingga sentralisasi otoritas dipandang

sebagai prasyarat menciptakan persatuan dan kesatuan nasional serta mendorong

pertumbuhan ekonomi. Pada awalnya pandangan tersebut benar, namun dalam

jangka panjang, sentralisasi tersebut telah memunculkan masalah rendahnya

akuntabilitas, memperlambat pembangunan infrastruktur, serta memperlambat

pembangunan kelembagaan sosial ekonomi di daerah (Bastin dan Smoke, 1992

dalam Mardiasmo, 2004: 4).

Krisis multidimensional yang terjadi pada tahun 1998 yang mengancam

disintegrasi bangsa mengakibatkan lemahnya keamanan dan ketertiban umum

serta ketidakpastian hukum. Pada masa ini pemerintah pusat sulit untuk mengatasi

memberikan otonomi kepada pemerintah daerah untuk mengurus daerahnya

termasuk segala potensi sumber daya yang ada di wilayahnya.

Dengan adanya Undang-Undang No. 22 Tahun 1999 tentang Pemerintahan

Daerah dan Undang-Undang No. 23 Tahun 1999 tentang Perimbangan Keuangan

antara Pemerintahan Pusat dan Daerah yang kemudian direvisi menjadi UU no. 32

dan UU No. 33 Tahun 2004 menjadi awal tonggak peraturan diselenggarakannya

otonomi daerah. Dengan adanya otonomi daerah tersebut diharapkan akan mampu

menghasilkan pemerintah daerah otonom yang efisien, efektif, akuntabel,

transaparan, dan responsif secara berkesinambungan atau yang mampu

mewujudkan tata kepemerintahan yang baik.

Untuk mewujudkan tata kepemerintahan yang baik perlu upaya perbaikan

secara terus menerus atas manajemen keuangan publik. Hal ini seiring dengan

tuntutan dilakukan transparansi dan akuntabilitas publik. Tuntutan dilakukannya

akuntabilitas publik tersebut sebenarnya bukan hal yang baru sama sekali, karena

masyarakat di negara manapun menghendaki pemerintah sebagai pengemban

amanat masyarakat bertanggung jawab atas kinerja yang telah dilakukannya. Hal

tersebut karena pemerintah berkewajiban untuk mengelola dana masyarakat dalam

rangka menjalankan pemerintahannya.

Untuk mendukung dilakukannya pengelolaan dana masyarakat yang

mendasarkan konsep Value For Money, maka diperlukan sistem pengelolaan

keuangan daerah dan anggaran daerah yang berorientasi pada kinerja

Building Institutions for Good Governance-BIGG (2001) (dalam Rahardjo

Adisasmita, 2011: 52) menyebutkan bahwa, „anggaran kinerja adalah anggaran

yang menghubungkan pengeluaran dengan hasil yang diinginkan.‟ Melalui proses

anggaran kinerja, pemerintah kota/ kabupaten menetapkan keluaran dan hasil dari

masing-masing program dan pelayanan, kemudian pemerintah daerah dapat

membuat target untuk pencapaiannya. Dengan demikian, pengeluaran dilakukan

berdasar prioritas dan unit kerja harus bertanggungjawab terhadap hasil (output

danoutcome).

PP No 105 dan 108 Tahun 2000 mengatur mengenai penyusunan Anggaran

Pendapatan dan Belanja Daerah (APBD) berdasarkan kinerja. Hal senada juga

diungkapkan oleh anggota panitia anggaran (Panggar) DPRD Kota Bandung,

Endrizal Nazar, bahwa APBD merupakan anggaran berbasis kinerja sehingga

semua program harus terukur. APBD juga merupakan salah satu alat penilaian

kinerja Pemerintah Kota Bandung sehingga penyerapannya harus digunakan

secara maksimal demi meningkatkan pelayanan publik.

(http://www.infoanda.com, 2012)

Berikut ini adalah Laporan Realisasi Anggaran Pemerintah Kota Bandung

4

Tabel 1.1

Laporan Realisasi Anggaran Pemerintah Kota Bandung TA 2011 (Sebelum dilakukan audit BPK-RI)

No Uraian Tahun Anggaran 2011 Setelah Perubahan

Anggaran Realisasi %

PENDAPATAN:

1 Pendapatan Asli Daerah 719.988.881.243,00 834.595.864.970,00 115,92 2 Dana Perimbangan 1.429.761.007.742,00 1.405.392.570.456,00 98,30 3 Lain-Lain Pendapatan

Daerah yang Sah

901.381.856.560,23 875.308.088.481,00 97,11

JUMLAH

PENDAPATAN 3.051.131.745.545,23 3.115.296.523.907,00 102,10 BELANJA:

1 Belanja Tidak Langsung 1.919.949.172.763,64 1.863.126.151.537,00 97,04 2 Belanja Langsung 1.392.247.753.050,59 1.217.229.600.116,00 87,43

JUMLAH BELANJA 3.312.196.925.814,23 3.080.355.751.653,00 93,00 PEMBIAYAAN:

1 Penerimaan Pembiayaan

Daerah 278.945.180.269,00 276.445.180.269,00 99,22 2 Pengeluaran Pembiayaan

Daerah 17.880.000.000,00 17.749.139.745,00 99,27

JUMLAH

PEMBIAYAAN 261.065.180.269,00 258.696.040.524,00 99,09

Sumber: Laporan Keterangan Pertanggungjawaban 2011 Pemerintah Kota Bandung

Jika dilihat dari komposisi anggarannya, terlihat bahwa PAD menyumbang

23,6% dari total pendapatan Kota Bandung di tahun 2011. Sementara dari belanja

daerah, jika dilihat dari komposisinya belanja tidak langsung memberikan

kontribusi sebesar 60,81% realisasi belanja kota Bandung di tahun 2011 dan

sisanya sebesar 39,19% disumbangkan oleh belanja langsung. Menurut Nina

Widawati (2009: 6) menyebutkan bahwa:

5

Berdasarkan tabel LRA diatas disebutkan bahwa belanja tidak langsung

Pemerintah Kota Bandung memberikan kontribusi sebesar 60,81% dari total

keseluruhan belanja daerah pemerintah kota Bandung. Berikut ini adalah

Anggaran dan Realisasi Belanja Daerah Tidak Langsung Kota Bandung Tahun

Anggaran 2011:

Tabel 1.2

Anggaran dan Realisasi Belanja Daerah Tidak Langsung Kota Bandung Tahun Anggaran 2011

No SKPD Alokasi Anggaran Realisasi %

A Urusan Wajib

1 Pendidikan 291.545.319.527,00 267.233.098.661,00 91,66 2 Kesehatan 91.082.692.955,00 74.585.560.516,00 81,89 3 Lingkungan Hidup 23.386.203.500,00 18.459.186.194,00 78,93 4 Pekerjaan Umum 353.639.610.858,00 322.708.807.803,00 91,25 5 Penataan Ruang 9.301.709.125,00 7.844.860.610,00 84,34 6 Perencanaan

Pembangunan

13.197.492.350,00 10.700.607.797,00 81,08 7 Perumahan 11.368.800.230,00 8.165.905.259,00 71,83 8 Kepemudaan dan

Olahraga

6.140.834.000,00 5.992.910.135,00 97,59 9 Penanaman Modal 1.205.598.950,00 1.178.580.995,00 97,76 10 Koperasi dan Usaha Kecil

dan Menengah

4.339.499.050,00 3.967.160.025,00 91,42 11 Kependudukan dan

Catatan Sipil

3.940.528.708,00 3.271.423.815,00 83,02 12 Ketenagakerjaan 7.034.780.000,00 6.299.764.778,00 89,55 13 Ketahanan Pangan 1.542.500.000,00 1.516.468.000,00 98,31 14 Pemberdayaan Perempuan

dan Perlindungan Anak

308.000.000,00 300.525.000,00 97,57 15 Keluarga Berencana dan

Keluarga Sejahtera

1.508.800.000,00 1.458.584.800,00 98,46 16 Perhubungan 15.137.370.754,00 14.466.154.609,00 95,57 17 Komunikasi dan

Informatika

5.104.660.000,00 4.969.414.781,00 97,35 18 Pertanahan 164.863.548.250,00 123.718.060.953,00 75,04 19 Kesatuan Bangsa dan

Politik Dalam Negeri

3.035.292.600,00 2.755.024.016,00 90,77 20 Otonomi Daerah, Umum,

Perangkat Daerah, Kepegawaian dan Persandian

121.003.125.482,00 108.845.049.851,00 89,95

21 Pemberdayaan Masyarakat dan Desa

6

No SKPD Alokasi Anggaran Realisasi %

A Urusan Wajib

22 Sosial 10.917.395.000,00 8.739.292.909,00 80,05 23 Kebudayaan 1.800.000.000,00 1.645.851.200,00 91,44 24 Kearsipan 630.850.000,00 580.547.725,00 92,03 25 Perpustakaan 895.000.000,00 852.616.100,00 95,26

B Urusan Pilihan

1 Kelautan dan Perikanan 745.000.000,00 730.682.970,00 98,08 2 Pertanian 7.287.931.250,00 7.189.011.067,00 98,64 3 Pariwisata 1.900.000.000,00 1.805.886.350,00 95,05 4 Industri 1.828.530.000,00 1.399.396.000,00 76,53 5 Perdagangan 3.129.353.706,00 2.824.849.288,00 90,27 6 Ketransmigrasian 417.255.000,00 260.006.900,00 62,31

Sumber: Laporan Keterangan Pertanggungjawaban 2011 Pemerintah Kota Bandung.

Menurut VanLandingham, Wellman, Andrews (dalam Anggaraini dan

Puranto, 2010: 102) tujuan anggaran berbasis kinerja adalah sebagai berikut:

1. Meningkatkan akuntabilitas agensi dengan memfasilitasi misi dan pendefinisian tujuan, evaluasi kinerja, dan pemanfaatan informasi kinerja dalam perencanaan dan pengambilan keputusan penganggaran.

2. Meningkatkan fleksibilitas anggaran agensi dengan memfokuskan proses aprosiasi legislatif pada keluaran, bukan input.

3. Menyempurnakan koordinasi, menghilangkan duplikasi program, dan menyajikan informasi yang tepat untuk pengambil keputusan.

4. Meningkatkan keterlibatan masyarakat dalam proses pemerintah, dengan asumsi jika masyarakat lebih tertarik pada hasil dibanding proses.

5. Mengembangkan incentive agensi menjadi lebih efisien dan efektif.

VanLandingham, Wellman, dan Andrews mengatakan bahwa tujuan

anggaran berbasis kinerja salah satunya adalah untuk „meningkatkan akuntabilitas

agensi dengan memfasilitasi misi dan pendefinisian tujuan, evaluasi kinerja, dan

pemanfaatan informasi kinerja dalam perencanaan dan pengambilan keputusan

penganggaran‟. Anggaran berbasis kinerja menghubungkan input dan output yang

dihasilkan dari dana yang telah dianggarkan dalam program-program maupun

kegiatan sesuai dengan visi dan misi organisasi tersebut. Sehingga dana yang telah

7

dievaluasi dan dipertanggungjawabkan pada akhirnya kepada para pemangku

kepentingan (stakeholder) dalam bentuk media pertanggungjawaban yang

dikeluarkan secara periodik, dan melalui informasi media pertanggungjawaban

tersebut dapat dijadikan landasan pihak manajemen dalam mengambil keputusan.

Menurut Mardiasmo (2009: 21) dalam konteks organisasi pemerintah,

akuntabilitas adalah „pemberian informasi atas aktivitas dan kinerja pemerintah

kepada pihak-pihak yang berkepentingan‟. Dalam akuntabilitas kinerja instansi

pemerintah, kepala SKPD selaku pengguna anggaran yang diberi tanggung jawab

oleh kepala daerah untuk mengelola dana publik yang digunakan guna mengelola

unita kerja yang bertujuan memberikan pelayanan yang maksimal kepada

masyarakat, berkewajiban untuk melaporkan penggunaan anggaran yang telah

digunakan dalam unit kerjanya dalam suatu media pertanggungjawaban yang

dikeluarkan secara periodik kepada kepala daerah.

Akuntabilitas kinerja instansi pemerintah mengharuskan para pengguna

anggaran untuk mempertanggungjawabkan keberhasilan atau kegagalan

pelaksanaan misi organisasi melalui suatu media pertanggungjawaban yang

dilaksanakan secara periodik. Informasi tersebut harus disajikan secara terbuka

bagi publik, agar publik dapat menilai kinerja pemerintah selama tahun anggaran

tersebut terutama dalam bidang pelayanan. Salah satu tugas pemerintah adalah

menyediakan pelayanan yang memuaskan bagi publik karena dana yang dihimpun

dari masyarakat digunakan untuk meningkatkan pelayanan publik demi

meningkatkan kesejahteraan masyarakat. Oleh sebab itu pemerintah wajib

8

Laporan Keterangan Pertanggungjawaban merupakan salah satu alat

pertanggungjawaban pemerintah atas penggunaan dana APBD dalam

melaksanakan pembangunan daerah yang diantaranya adalah pemberian

pelayanan kepada publik serta menjadi media evaluasi kinerja pada pelaksanan

program dan kegiatan yang telah dilaksanakan oleh pemerintah daerah selama 1

(satu) tahun.

Selain pertanggungjawaban finansial, dalam laporan keterangan

pertanggungjawaban juga menampilkan pertanggungjawaban pemerintah dalam

melaksanakan program-program yang berkaitan dengan pemberian pelayanan

kepada masyarakat yang telah melalui unit kerjanya selama 1 (satu) tahun

anggaran. Hal ini sesuai dengan yang tertuang dalam Deklarasi Tokyo (1985)

dalam Rahardjo Adisasmita (2011: 75) yang menyebutkan bahwa „akuntabilitas

merupakan kewajiban dari individu-individu atau penguasa yang dipercayakan

untuk mengelola sumber-sumber daya publik dan yang bersangkutan dengannya

untuk dapat menjawab hal-hal yang menyangkut pertanggungjawban fiskal,

manajerial, dan program‟.

Tujuan utama penyelenggaraan otonomi daerah adalah untuk meningkatkan

pelayanan publik (public service) dan memajukan perekonomian daerah.

Pemerintah Kota Bandung melalui unit kerjanya bertugas memberikan pelayanan

yang berkualitas kepada masyarakat dan unit kerja tersebut harus

mempertanggungjawabkan dana publik yang digunakan serta program-program

yang dilaksanakan demi meningkatkan kualitas pelayanan yang diberikan kepada

9

pemerintah dalam menyelenggarakan pelayanan kepada masyarakat berikut

capaian kinerjanya:

Urusan Kesehatan pada tahun anggaran 2011 mendapat alokasi anggaran sebesar Rp91.082.692.955,00 dan dapat direalisasikan sebesar Rp74.585.560.516,00 (81,89%). Program dan kegiatan pada Urusan Kesehatan tahun 2011 dilaksanakan oleh: 1) Dinas Kesehatan (Dinkes), 2) Rumah Sakit Umum Daerah (RSUD), 3) Rumah Sakit Khusus Ibu dan Anak (RSKIA), 4) Rumah Sakit Khusus Gigi dan Mulut (RSKGM), dan 5) Bagian Kesra & Kemasyarakatan Setda Kota Bandung.

Capaian kinerja dari pelaksanaan program dan kegiatan yang diselenggarakan oleh SKPD terkait tersebut adalah meningkatnya pelayanan kesehatan masyarakat terutama di RSUD Kota Bandung dan RSKIA Kota Bandung, serta meningkatnya cakupan layanan kesehatan gigi dan mulut terhadap peserta askes di RSKGM. Selain itu pula terselenggaranya pelayanan kesehatan bagi masyarakat miskin di Puskesmas dan Rumah Sakit di Kelas III yang dijamin oleh pemerintah teleh terealisasikan sesuai dengan target yaitu sebesar 100%.

Urusan Kependudukan dan Catatan Sipil pada Tahun Anggaran 2011 mendapat alokasi anggaran sebesar Rp 3.940.528.708,00 dan dapat direalisasikan sebesar Rp. 3.271.423.815,00 (83,02%). Program dan kegiatan pada urusan Kependudukan dan Catatan Sipil tahun 2011 dilaksanakan oleh Dinas Kependudukan dan Catatan Sipil (Disdukcapil) Kota Bandung.

Capaian kinerja dari pelaksanaan program dan kegiatan yang diselenggarakan oleh SKPD terkait tersebut adalah meningkatnya pelayanan publik dibidang kependudukan, tersedianya database kependudukan serta meningkatnya kesadaran masyarakat tentang kependudukan. Tingkat koneksi data kependudukan di Kelurahan, Kecamatan, serta Dinas Kependudukan dan Catatan Sipil dapat terealisasi sesuai target yaitu sebesar 100%. Koneksitas jaringan dari kecamatan ke Dinas Kependudukan dan Catatan Sipil dan Kementrian Dalam Negeri sudah berjalan 100%. Keberhasilan pencapaian target tidak terlepas dari dukungan ketersediaan anggaran dan peningkatan kinerja SKPD.

Capaian kinerja urusan perizinan yang diselenggarakan oleh Badan Pelayanan Perizinan Terpadu (BPPT) dapat terealisasi sebesar 107,96% dari target sebesar 100%. Nilai realisasi tingkat kinerja pelayanan perizinan satu atap dihitung berdasarkan realisasi PAD dari retribusi perizinan tahun 2011 yaitu sebear Rp 35.382.415.296,00 dari target Rp. 32.775.111.730,00. Realisasi tahun 2011 mengalami peningkatan jika dibandingkan dengan tahun 2010 yang sebesar Rp 32.337.969.822,00 dari target Rp 35.578.600.000,00 atau sebesar 90,89%. (Laporan Keterangan Pertanggungjawaban Pemerintah Kota Bandung Tahun 2011)

Dalam bidang kesehatan, Pemerintah Kota Bandung melalui unit kerjanya

10

Dana tersebut digunakan untuk melaksanakan program pelayanan kesehatan bagi

masyarakat miskin di Puskesmas dan Rumah Sakit kelas III yang dijamin oleh

Pemerintah dalam program Jaminan Kesehatan Masyarakat (Jamkesmas), dan

dapat terealisasi sesuai dengan target sebesar 100%.

Dalam hal kependudukan, Pemerintah Kota Bandung melalui unit kerjanya

telah merealisasikan anggarannya sebesar 83,02% dari dana yang dianggarkan.

Dana tersebut digunakan untuk membiayai program-program di bidang

kependudukan yang capaian kinerjanya adalah tersedianya database

kependudukan serta meningkatnya kesadaran masyarakat tentang kependudukan

serta terselenggaranya konesksitas jaringan dari kecamatan ke Disdukcapil dan

Kementrian Dalam Negeri telah berjalan 100%.

Berdasarkan uraian di atas dan ditunjang dengan teori-teori yang ada maka

penulis bermaksud untuk melakukan penelitian dengan judul “Pengaruh Anggaran

Berbasis Kinerja Terhadap Akuntabilitas Kinerja Instansi Pemerintah (Penelitian

pada SKPD di Kota Bandung)”.

1.2 Rumusan Masalah

Berdasar latar belakang masalah yang telah disampaikan tersebut, maka

rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana penerapan anggaran berbasis kinerja pada Satuan Kerja

Perangkat Daerah di Kota Bandung.

2. Bagaimana akuntabilitas kinerja instansi pemerintah pada Satuan Kerja

11

3. Apakah anggaran berbasis kinerja berpengaruh terhadap akuntabilitas

kinerja instansi pemerintah pada Satuan Kerja Perangkat Daerah di Kota

Bandung.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini yaitu untuk mengetahui pengaruh anggaran

berbasis kinerja terhadap akuntabilitas kinerja instansi pemerintah pada Satuan

Kerja Perangkat Daerah di Kota Bandung.

1.3.2 Tujuan Penelitian

Dalam kaitannya dengan masalah ini, tujuan penelitian yang ingin dicapai

adalah:

1. Untuk memberikan gambaran mengenai penerapan anggaran berbasis kinerja

pada Satuan Kerja Perangkat Daerah di Kota Bandung.

2. Untuk mengetahui gambaran mengenai akuntabilitas kinerja instansi

pemerintah pada Satuan Kerja Perangakat Daerah di Kota Bandung.

3. Untuk mengetahui pengaruh penerapan anggaran berbasis kinerja terhadap

akuntabilitas kinerja instansi pemerintah pada Satuan Kerja Perangakat

12

1.4 Kegunaan Penelitian

Dari penulisan penelitian, diharapkan berguna dan bermanfaat bagi semua

pihak. Adapun kegunaan dari penelitian dapat ditinjau dari dua aspek, yaitu:

1. Aspek Teoritis

Bagi penulis dapat bertambah pengetahuan mengenai sejauh mana penerapan

anggaran berbasis kinerja dalam pengaruhnya terhadap akuntabilitas publik.

Sedangkan bagi dunia akademis, hasil penelitian ini diharapkan dapat

memberikan kontribusi terhadap pengembangan literatur akuntansi sektor

publik (ASP) terutama mengenai anggaran berbasis kinerja yang

mempengaruhi akuntabilitas kinerja instansi pemerintah dan dapat dijadikan

dasar bagi penelitian-penelitian selanjutnya.

2. Aspek Praktis

Sebagai masukan bagi pemerintah daerah khususnya pada satuan kerja

perangkat daerah dalam menentukan anggaran yang berbasis kinerja guna

BAB III

OBYEK DAN METODE PENELITIAN

3.1 Obyek Penelitian

Objek penelitian adalah variabel penelitian, yaitu sesuatu yang menjadi

inti problematika penelitian (Suharsimi Arikunto, 2000: 29). Obyek dalam

penelitian ini adalah Penerapan Anggaran Berbasis Kinerja, dan Akuntabilitas

Kinerja Instansi Pemerintah Daerah. Sedangkan lokasi penelitian bertempat di

Satuan Kerja Perangkat Daerah di Kota Bandung.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu (Sugiyono, 2005: 1).

Berdasarkan tingkat eksplanasinya atau tingkat penjelasannya, metode yang

digunakan dalam penelitian ini adalah metode verifikatif. Menurut Masyhuri dan

Zainuddin (2008: 45) verification adalah memeriksa benar tidaknya, apabila

dilaksanakan untuk menguji suatu cara dengan atau tanpa perbaikan, yang telah

pernah dilaksanakan ditempat lain, dalam mengatasi masalah yang serupa dalam

kehidupan. Proses penelitian seperti itu akan menghasilkan rumusan kesimpulan

dan saran tindakan (implementasi) yang semakin baik kualitasnya untuk

dipergunakan dalam penyelesaian masalah yang dihadapi.

Sedangkan menurut metodenya, penelitian ini menggunakan metode

penelitian survey. Menurut Kerlinger (1973) (dalam Sugiyono, 2005: 7)

mengemukakan bahwa penelitian survey adalah penelitian yang dilakukan pada

populasi besar maupun kecil, tetapi data yang dipelajari adalah data dari sampel

yang diambil dari populasi tersebut. Penelitian survey pada umumnya dilakukan

untuk mengambil suatu generalisasi dari pengamatan yang tidak mendalam.

3.2.2 Definisi dan Operasionalisasi Variabel

3.2.2.1 Definisi Variabel

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang,

obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2005: 32).

Variabel dapat dikatakan sebagai suatu hal yang menjadi objek pengamatan

penellitian atau yang sering pula dikatakan sebagai faktor-faktor yang berperan

dalam peristiwa atau gejala yang akan diteliti. Dalam penelitian ini, penulis akan

mengkaji dua variabel yaitu:

1. Variabel independen (X).

Komaruddin Sastradipoera (2005: 187) mengatakan bahwa variabel

bebas (independen) merupakan variabel yang mempengaruhi atau penyebab

bagi perubahan atau timbulnya variabel dependen. Variabel ini sering disebut

variabel stimulus, prediktor, antecedent. Dalam penelitian ini yang menjadi

variabel independen yaitu anggaran berbasis kinerja. Menurut Indra Bastian

berorientasi pada kinerja) adalah sistem penganggaran yang berorientasi pada

„output’ organisasi dan berkaitan sangat erat dengan visi, misi, dan rencana

strategis organisasi.”

2. Variabel dependen (Y).

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat dari variabel independen. Keberadaan variabel dependen tergantung

pada pengaruh variabel independen (Komaruddin Sastradipoera, 2005: 188).

Variabel ini sering disebut sebagai variabel output, kriteria, konsekuen

(Sugiyono, 2005: 33). Dalam penelitian ini yang menjadi variabel bebas

adalah akuntabilitas kinerja instansi pemerintah daerah. Menurut Menurut

Mardiasmo (2009: 21) dalam konteks organisasi pemerintah, akuntabilitas

publik adalah pemberian informasi atas aktivitas dan kinerja pemerintah

kepada pihak-pihak yang berkepentingan. Pada penelitian ini aspek

akuntabilitas kinerja instansi pemerintah daerah yang diteliti tidak hanya

terbatas pada akuntabilitas finansial saja, tetapi juga akuntabilitas kejujuran

dan hukum, akuntabilitas proses, akuntabilitas manajemen, dan akuntabilitas

program seperti yang diterangkan dalam operasionalisasi variabel.

3.2.2.2 Operasionalisasi Variabel

Gambaran mengenai operasionalisasi variabel yaitu variabel X (Penerapan

Anggaran Berbasis Kinerja), dan variabel Y (Akuntabilitas Kinerja Instansi

Pemerintah Daerah) dapat dilihat dalam tabel 3.1 berikut ini:

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Dimensi Indikator Skala Item

Anggaran

„output’ organisasi dan berkaitan sangat erat

pihak-pihak yang

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1 Populasi

Populasi adalah keseluruhan gejala atau satuan yang ingin diteliti. Menurut

Sugiyono (2005: 72) populasi adalah wilayah generalisasi yang terdiri atas obyek

atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang

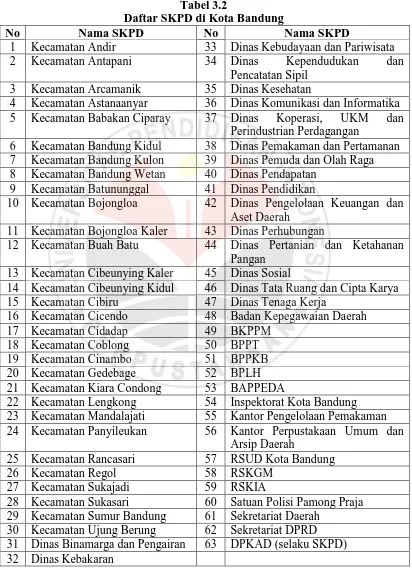

digunakan dalam penelitian ini adalah seluruh Satuan Kerja Perangkat Daerah di

Kota Bandung yang berjumlah 63 SKPD yang terdiri dari: 30 kecamatan, 17

dinas, 13 lembaga teknis dan 3 kantor daerah, yang terdiri dari:

Tabel 3.2

Daftar SKPD di Kota Bandung

No Nama SKPD No Nama SKPD

1 Kecamatan Andir 33 Dinas Kebudayaan dan Pariwisata

2 Kecamatan Antapani 34 Dinas Kependudukan dan

Pencatatan Sipil

3 Kecamatan Arcamanik 35 Dinas Kesehatan

4 Kecamatan Astanaanyar 36 Dinas Komunikasi dan Informatika 5 Kecamatan Babakan Ciparay 37 Dinas Koperasi, UKM dan

Perindustrian Perdagangan

6 Kecamatan Bandung Kidul 38 Dinas Pemakaman dan Pertamanan 7 Kecamatan Bandung Kulon 39 Dinas Pemuda dan Olah Raga 8 Kecamatan Bandung Wetan 40 Dinas Pendapatan

9 Kecamatan Batununggal 41 Dinas Pendidikan

10 Kecamatan Bojongloa 42 Dinas Pengelolaan Keuangan dan Aset Daerah

11 Kecamatan Bojongloa Kaler 43 Dinas Perhubungan

12 Kecamatan Buah Batu 44 Dinas Pertanian dan Ketahanan Pangan

13 Kecamatan Cibeunying Kaler 45 Dinas Sosial

14 Kecamatan Cibeunying Kidul 46 Dinas Tata Ruang dan Cipta Karya

15 Kecamatan Cibiru 47 Dinas Tenaga Kerja

16 Kecamatan Cicendo 48 Badan Kepegawaian Daerah

17 Kecamatan Cidadap 49 BKPPM

18 Kecamatan Coblong 50 BPPT

19 Kecamatan Cinambo 51 BPPKB

20 Kecamatan Gedebage 52 BPLH

21 Kecamatan Kiara Condong 53 BAPPEDA

22 Kecamatan Lengkong 54 Inspektorat Kota Bandung

23 Kecamatan Mandalajati 55 Kantor Pengelolaan Pemakaman 24 Kecamatan Panyileukan 56 Kantor Perpustakaan Umum dan

Arsip Daerah

25 Kecamatan Rancasari 57 RSUD Kota Bandung

26 Kecamatan Regol 58 RSKGM

27 Kecamatan Sukajadi 59 RSKIA

28 Kecamatan Sukasari 60 Satuan Polisi Pamong Praja 29 Kecamatan Sumur Bandung 61 Sekretariat Daerah

30 Kecamatan Ujung Berung 62 Sekretariat DPRD 31 Dinas Binamarga dan Pengairan 63 DPKAD (selaku SKPD) 32 Dinas Kebakaran

Lalu dari daftar tersebut, populasi dikelompokkan menjadi beberapa

kelompok sebagai berikut:

Tabel 3.3

Daftar Kelompok SKPD

No Klasifikasi SKPD Jumlah

1 Dinas 17

2 Lembaga Teknis 13

3 Kantor 3

4 Kecamatan 30

Total 63

3.2.3.2 Sampel Penelitian

Sampel merupakan bagian dari populasi yang ingin diteliti. Menurut

Sugiyono (2005: 73) sampel merupakan bagian dari jumlah dan karakteristik yang

dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin

mempelajari semua yang ada pada populasi, maka peneliti dapat menggunakan

sampel yang diambil dari populasi tersebut. Dengan kata lain bahwa sampel yang

diambil hendaknya mewakili populasinya (Furqon, 2009: 147). Apa yang

dipelajari dari sampel tersebut, kesimpulannya akan diberlakukan untuk populasi.

Teknik sampling merupakan teknik pengambilan sampel (Sugiyono, 2005:

73). Teknik sampling yang digunakan untuk variabel anggaran berbasis kinerja

dan akuntabilitas publik adalah probability sampling. Menurut Prasetyo dan

Jannah (2010: 122) bahwa sampel probabilita adalah suatu teknik penarikan

sampel yang mendasarkan pada setiap anggota memiliki kesempatan yang sama

untuk dipilih. Jenis probability sampling yang dipilih adalah proportionate

stratified random sampling. Teknik ini digunakan bila populasi mempunyai

anggota/unsur yang tidak homogen dan berstrata secara proporsional, dan dalam

penelitian ini, penentuan sampel diambil secara acak. Dari populasi SKPD

sebanyak 63 tersebut akan diambil sejumlah sampel dengan rumus:

Husein Umar (2008: 67)

Keterangan:

n = ukuran sampel N = ukuran populasi

e = presentasi kelonggaran karena ketidakpastian yang masih ditolerir 5%-10%

Menurut Slovin (dalam Husein Umar, 2008: 67) besarnya sampel SKPD

yang diambil adalah:

n = 38,65 ≈ 39 SKPD

Dari 39 SKPD tersebut kemudian diambil sampel secara acak sesuai dengan

proporsi masing-masing dengan menggunakan rumus sebagai berikut:

Keterangan:

s = jumlah sampel setiap strata secara proporsi S = jumlah seluruh sampel yang didapatkan N = jumlah seluruh populasi

n = jumlah masing-masing strata populasi

Setelah dihitung menggunakan rumus di atas, maka didapatkan jumlah

sampel dari setiap kelompok SKPD sebagai berikut:

Tabel 3.4

Adapun yang menjadi sasaran pengisian kuesioner adalah:

1. Kuesioner variabel X yaitu penerapan anggaran berbasis kinerja akan diisi

oleh kepala sub bagian keuangan di setiap SKPD karena kepala bagian

keuangan yang bertugas untuk menyusun Dokumen Pelaksanaan Anggaran

Satuan Kerja Perangkat Daerah (DPA-SKPD) yang digunakan sebagai dasar

pelaksanaan anggaran oleh pengguna anggaran berdasarkan alokasi anggaran

yang telah ditetapkan dalam penjabaran APBD, di dalam DPA-SKPD akan

diuraikan sasaran yang hendak dicapai, program, dan rincian kegiatan

anggaran yang disediakan untuk mencapai sasaran tersebut. Selain itu pula,

kepala sub bagian keuangan yang bertanggungjawab dalam pembuatan

laporan pertanggungjawaban pelaksanaan dari DPA-SKPD yang berupa

laporan keuangan SKPD.

2. Kuesioner variabel Y yaitu akuntabilitas kinerja instansi pemerintah daerah

akan diisi oleh kepala masing-masing SKPD karena kepala SKPD mempunyai

tanggung jawab atas semua aspek dalam SKPD tersebut baik keuangan,

program yang dijalankan, proses manajerial yang terlibat didalamnya, serta

kebijakan yang telah digunakan. Kepala SKPD pula yang harus

bertanggungjawab atas penggunaan anggaran daerah dimana hasil penggunaan

anggaran daerah tersebut tertuang dalam bentuk laporan keuangan SKPD yang

nantinya akan dipertanggungjawabkan kepada kepala daerah.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara-cara yang digunakan oleh

peneliti dalam mengumpulkan data untuk keperluan penelitiannya. Dalam

penelitian ini teknik pengumpulan data menggunakan data primer. Menurut

Sugiyono (2005: 129) sumber primer adalah sumber data yang langsung

memberikan data kepada pengumpul data. Data primer diperoleh peneliti melalui

kuesioner.

Menurut Sugiyono (2005: 135) kuesioner merupakan teknik pengumpulan

data yang dilakukan dengan cara memberi seperangkat pertanyaan atau

pertanyaan tertulis kepada responden untuk dijawabnya. Kuesioner merupakan

teknik pengumpulan data yang efisien bila peneliti tahu dengan pasti variabel

yang akan diukur dan tahu apa yang bisa diharapkan dari responden. Skala

pengukuran yang digunakan untuk kuesioner tersebut adalah skala likert. Untuk

variabel Penerapan Anggaran Berbasis Kinerja (X) kuesioner akan ditujukan pada

kepala sub bagian keuangan tiap SKPD dan untuk variabel Akuntabilitas Kinerja

Instansi Pemerintah Daerah (Y) kuesioner akan ditujukan pada pengguna

anggaran atau kepala dinas/badan/kantor.

Selain menggunakan kuesioner untuk mengumpulkan data yang

berhubungan dengan penelitian ini, penulis juga melakukan teknik pengumpulan

data melalui telaah kepustakaan. Telaah kepustakaan dilakukan dengan tujuan

untuk memperoleh dan membangun landasan teoritis, kerangka pemikiran, dan

menentukan pertanyaan yang akan diajukan berdasarkan penelitian ini.

Pengumpulan data melalui telaah kepustakaan dilakukan dengan mencari sumber

literatur dari buku-buku yang relevan, jurnal, artikel-artikel yang terkait dengan

penelitian ini, dan internet.

3.2.5 Teknik Analisis Data

Dalam penelitian kuantitatif, analisis data merupakan kegiatan setelah data

dari seluruh responden terkumpul. Menurut Sugiyono (2005: 142) kegiatan dalam

analisis data adalah mengelompokkan data berdasarkan variabel dan jenis

responden, mentabulasi data berdasarkan variabel dari seluruh responden,

menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk

menjawab rumusan masalah, dan melakukan perhitungan untuk menguji hipotesis

yang telah diajukan.

Untuk mengukur pendapat responden dalam penelitian ini, digunakan skala

Likert. Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial. Dengan skala likert,

maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian

indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item

instrumen yang dapat berupa pertanyaan atau pernyataan. Untuk keperluan

analisis kuantitatif, maka jawaban-jawaban atas pernyataan tersebut kemudian

diberi skor.

Tabel 3.5

Pemberian Skor Jawaban untuk Setiap Pernyataan

Pilihan Jawaban Skor Positif Skor Negatif

A 5 1

B 4 2

C 3 3

D 2 4

E 1 5

(Sugiyono, 2009: 94)

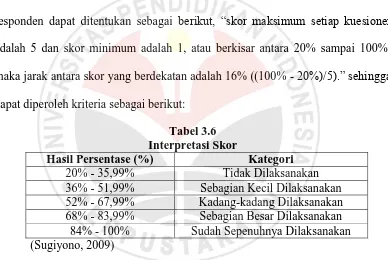

Menurut Sugiyono (2009), kriteria interpretasi skor berdasarkan jawaban

responden dapat ditentukan sebagai berikut, “skor maksimum setiap kuesioner

adalah 5 dan skor minimum adalah 1, atau berkisar antara 20% sampai 100%,

maka jarak antara skor yang berdekatan adalah 16% ((100% - 20%)/5).” sehingga

dapat diperoleh kriteria sebagai berikut:

Tabel 3.6 Interpretasi Skor

Hasil Persentase (%) Kategori

20% - 35,99% Tidak Dilaksanakan

36% - 51,99% Sebagian Kecil Dilaksanakan

52% - 67,99% Kadang-kadang Dilaksanakan

68% - 83,99% Sebagian Besar Dilaksanakan

84% - 100% Sudah Sepenuhnya Dilaksanakan

(Sugiyono, 2009)

Setelah data diperoleh dari lapangan maka akan dilakukan pengolahan data.

Tahap-tahap yang dilakukan pada pengolahan data adalah mengumpulkan data

dan memeriksa kelengkapan kuesioner yang telah diisi, melakukan tabulasi dari

hasil kuesioner, dan melakukan analisis data dengan menggunakan analisis

statistik untuk melakukan pengujian terhadap hipotesis.

3.2.5.1 Uji Validitas

Setelah data dalam kuesioner didapat, maka terlebih dahulu akan

dilakukan uji validitas dan reliabilitas instrumen penelitian. Uji validitas berguna

untuk mengetahui apakah ada pertanyaan pada kuesioner yang harus

dibuang/diganti karena dianggap tidak relevan. Menurut Sastradipoera (2005:

302) “validitas merupakan derajat hingga dimana ketepatan dan ketelitian suatu

alat ukur dalam mengukur gejala.” Pengujian validitas dilakukan dengan

mengkorelasikan antar skor item instrumen dalam suatu faktor dan

mengkorelasikan skor faktor dengan skor total. Bila korelasi tiap faktor tersebut

positif dan besarnya 0,3 keatas maka faktor tersebut merupakan construct yang

kuat (Sugiyono, 2005: 115). Sesuai dengan skala data yang digunakan dalam

kuesioner penelitian ini yang berskala ordinal, maka untuk melakukan uji validitas

digunakan korelasi Rank Spearman dengan rumus:

Suliyanto (2011: 20) Keterangan:

Ρxy : koefisien korelasi Rank Spearman

6 : konstanta

∑d2 : kuadrat selisih antar rangking dua variabel N : jumlah pengamatan

3.2.5.2 Uji Reliabilitas

Instrumen yang reliabel adalah instrumen yang bila digunakan beberapa kali

untuk mengukur obyek yang sama, akan menghasilkan data yang sama. Validitas

instrumen merupakan syarat untuk pengujian reliabilitas instrumen. Oleh karena

itu walaupun instrumen yang valid umumnya pasti reliabel, tetapi pengujian

reliabilitas instrumen perlu dilakukan.

“Keandalan (reliability) merupakan suatu pengukuran yang menunjukkan

sejauh mana pengukuran tersebut tanpa bias (bebas kesalahan-error free) dan

karena itu menjamin pengukuran yang konsisten lintas waktu dan lintas beragam

item dalam instrumen (Uma Sekaran, 2006: 40). Untuk menguji reliabilitas

kuesioner dalam penelitian ini, maka peneliti menggunakan teknik Cronbach’s

Alpha dengan rumusan sebagai berikut:

( )

Husein Umar (2008: 58) Keterangan:

r11 = reliabilitas instrumen

k = banyak butir pertanyaan ∑ 2

= jumlah varian butir 2

= varian total

Semakin dekat Alpha Cronbach dengan 1 (satu), semakin tinggi keandalan

konsistensi internal. “Secara umum, keandalan kurang dari 0,60 dianggap buruk,

keandalan dalam kisaran 0,70 adalah dapat diterima, dan lebih dari 0,80 adalah

baik”(Uma Sekaran, 2006:182).

3.2.5.3Transformasi Data

Mengingat bahwa data dihasilkan dalam skala ordinal, sedangkan analisis

regresi mensyaratkan data berskala interval, maka sebelum dilakukan analisis

lebih lanjut dilakukan transformasi data skala ordinal menjadi skala interval yang

menggunakan Method Successive of Interval (MSI) dengan langkah-langkah

berikut:

1. Pertama perhatikan setiap butir jawaban responden dari angket yang

disebarkan;

2. Pada setiap butir ditentukan berapa orang yang mendapat skor 1, 2, 3, 4,

dan 5 yang disebut sebagai frekuensi;

3. Setiap frekuensi dibagi dengan dengan banyaknya responden dan hasilnya

disebut proporsi;

4. Tentukan nilai proporsi kumulatif dengan jalan menjumlahkan nilai

proporsi secara berurutan perkolom skor;

5. Gunakan tabel Distribusi Normal, hitung nilai Z untuk setiap proporsi

kumulatif yang diperoleh;

6. Tentukan nilai tinggi densitas untuk setiap nilai Z yang diperoleh (dengan

menggunakan Tabel Densitas);

7. Hitung SV (Scale Value) atau nilai skala dengan rumus :

owerLimit

Husein Umar (2003: 132) mengungkapkan bahwa dalam melakukan analisis

regresi dan peramalan akan menggunakan data yang ditampung pada variabel

bebas dan variabel tidak bebas serta dalam bentuk seri. Sebelum digunakan, data

tersebut harus lolos uji sehingga terbebas dari masalah normalitas,

heteroskedastisitas, dan autokorelasi.

1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah variabel dependen,

independen atau keduanya berdistribusi normal, mendekati normal atau tidak

(Husein Umar, 2009: 181). Model regresi yang baik hendaknya berdistribusi

normal atau mendekati normal. Uji normalitas data dilakukan dengan

menggunakan rumus one-sample Kolmogorov Smirnov Test.

Langkah-langkah Kolmogorov-Smirnov Test adalah sebagai berikt:

1. Menghitung nilai Kolmogorov-Smirnov dengan rumus:

n D1,36

Keterangan:

D = Kolmogorov-Smirnov hitung n = Jumlah data

2. Menentukan Kolmogorov-Smirnov tabel (D tabel) dengan derajat

kepercayaan 95%.

3. Menarik kesimpulan berdasarkan kriteria berikut:

Jika Dhitung ≤ Dtabel maka data berdistribusi normal.

Jika Dhitung ≥ Dtabel maka data tidak berdistribusi normal.

2. Uji Heteroskedasitas

Uji heteroskedasitas dilakukan untuk mengetahui apakah dalam sebuah

model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan

ke pengamatan lain. Jika varians dari residual suatu pengamatan ke

pengamatan lain tetap, disebut homoskedasitas, sementara itu, untuk varians

yang berbeda disebut heteroskedasitas (Husien Umar, 2009: 179). Model

regresi yang baik adalah tidak terjadi heteroskedasitas dengan

mengkorelasikan variabel independen dengan residualnya. Pengujian

menggunakan tingkat signifikasi 0,05 dengan uji dua sisi. Jika korelasi antara

variabel independen dengan residual memberikan signifikasi lebih dari 0,05,

maka dapat dikatakan bahwa tidak terjadi heteroskedastisitas.

3. Uji Autokorelasi

Salah satu asumsi regresi linier adalah tidak terjadinya autokorelasi.

Autokorelasi adalah korelasi antara sesama urutan pengamatan dari waktu ke

waktu (Husein Umar, 2009: 143). Uji autokorelasi digunakan untuk melihat

apakah ada hubungan linier antara error serangkaian observasi yang diurutkan

menurut waktu (data time series). Untuk memeriksa adanya autokorelasi,

biasanya memakai Uji Durbin-Watson:

Suliyanto (2011: 126)

Keterangan:

DW = nilai Durbin Watson e = nilai residual

et-1 = nilai residual satu periode sebelumnya

Suliyanto (2011: 126) menguungkapkan bahwa nilai Durbin Watson

kemudian dibandingkan dengan nilai d-tabel. Hasil perbandingan akan

menghasilkan kesimpulan seperti kriteria sebagai berikut:

Tabel 3.7

Kriteria Pengujian Autokorelasi dengan Uji Durbin-Watson

DW Kesimpulan

< dL Ada autokorelasi (+)

dL s.d dU Tanpa kesimpulan

dU s.d 4 – dU Tidak ada autokorelasi 4 – dU s.d 4 – dL Tanpa kesimpulan

>4 – dL Ada autokorelasi (-)

3.2.5.5 Analisis Regresi Sederhana

Analisis regresi sering digunakan sebagai salah satu alat analisis untuk

membuat proyeksi. Hal ini didasari kenyataan bahwa nilai suatu variabel dapat

dipengaruhi oleh satu atau lebih perubahan variabel lain. Dengan menggunakan

analisis regresi maka akan diperoleh koefisien untuk setiap variabel bebasnya.

Dengan diperolehnya koefisien regresi maka diharapkan akan dapat dibuat

proyeksi atas besarnya nilai variabel tergantung yang mampu meminimumkan

penyimpangannya.

Regresi sederhana digunakan untuk menganalisis hubungan kausal satu

variabel bebas terhadap satu variabel tergantung. Model yang digunakan untuk

melakukan analisis regresi sederhana adalah sebagai berikut:

̂

(Suliyanto, 2011: 39)

Keterangan:

Y = akuntabilitas kinerja instansi pemerintah daerah = konstanta

b = koefisien regresi

X = anggaran berbasis kinerja

Ɛ = nilai residu

Nilai a (konstansta) dan nilai b (koefisien regresi) dalam persamaan

diatas dapat ditentukan dengan rumus sebagai berikut:

b =

a =

(Suliyanto, 2011: 39)

3.2.6 Rancangan Pengujian Hipotesis

Sebelum menguji hipotesis alangkah baiknya kita menetapkan hipotesis

nol dan hipotesis alternatifnya terlebih dahulu. Penetapan hipotesis penelitian ini

berkaitan dengan ada tidaknya pengaruh anggaran berbasis kinerja terhadap

akuntabilitas kinerja instansi pemerintah daerah. Dalam penelitian ini hipotesis

nol (H0) dan hipotesis alternatif (Ha) dinyatakan sebagai berikut:

H0: b ≤ 0, penerapan anggaran berbasis kinerja tidak berpengaruh positif

terhadap akuntabilitas kinerja instansi pemerintah daerah.

Ha: b > 0, penerapan anggaran berbasis kinerja berpengaruh positif terhadap

akuntabilitas kinerja instansi pemerintah daerah.

Hipotesis yang dikembangkan dalam penelitian ini menunjukkan adanya

hubungan fungsional atau kausal antara penerapan anggaran berbasis kinerja

sebagai variabel independen dengan akuntabilitas kinerja instansi pemerintah

daerah sebagai variabel dependen. Hipotesis ini ditolak atau diterima dapat dilihat

dari taraf signifikansi yang didapatkan setelah pengolahan data yang dilakukan

dengan bantuan software SPSS 20.0 for windows. Jika taraf signifikansi yang

didapat lebih kecil dari 0,05 maka Ha diterima dan H0 ditolak. Sebaliknya jika

taraf signifikansi yang didapat lebih besar dari 0,05 maka Ha ditolak dan H0

diterima.

3.2.6.1 Koefisien Determinasi

Setelah melakukan uji hipotesis dengan analisis regresi maka selanjutnya

adalah menghitung koefisien determinasi. Koefisien determinasi digunakan

untuk mengetahui tinggi rendahnya pengaruh suatu variabel terhadap variabel

lainnya. Hal ini muncul dari anggapan bahwa semakin tinggi derajat hubungan

yang ada dikarenakan kuatnya pengaruh suatu variabel terhadap variabel

lainnya. Koefisien determinasi adalah kuadrat dari koefisien korelasi. Menurut

Sudjana (2001 :368), rumus untuk koefisien determinasi:

KD = r² x 100%

Keterangan: KD = koefisien determinasi

R2 = koefisien korelasi yang dikuadratkan

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan pembahasan serta hasil penelitian tentang pengaruh penerapan

anggaran berbasis kinerja terhadap akuntabilitas publik pemerintah daerah (penelitian

pada Satuan Kerja Perangkat Daerah di Kota Bandung) yang telah diuraikan pada bab

sebelumnya, maka simpulan yang dapat diambil dari penelitian ini adalah:

1. Berdasarkan hasil penelitian, penerapan anggaran berbasis kinerja telah

sepenuhnya dilaksanakan oleh Satuan Kerja Perangkat Daerah di Kota

Bandung. Hal tersebut dapat dilihat dari aspek transparansi dan akuntabilitas

anggaran, disiplin anggaran, keadilan anggaran, efektivitas dan efisiensi

anggaran, serta aspek disusun dengan pendekatan kinerja. Meskipun demikian,

masih terdapat beberapa SKPD yang masih kurang memperhatikan efisiensi dan

efektivitas anggaran dan kurang profesionalisme aparatur pemerintah, seperti

kurang kompetennya aparatur pemerintah dalam mengerjakan tugas yang

menjadi kewajibannya.

2. Akuntabilitas publik pemerintah daerah dalam bentuk akuntabilitas hukum dan

kejujuran, akuntabilitas proses, akuntabilitas program, akuntabilitas kebijakan,

dan akuntabilitas finansial secara garis besar sudah sepenuhnya dilaksanakan

pelaksanaannya, masih ada aspek yang belum secara optimal dilaksanakan,

yaitu akuntabilitas program dan akuntabilitas kebijakan karena terkadang

kebijakan yang ditetapkan pemerintah bersinggungan dengan wilayah politik

yang menyebabkan kebijakan tidak dapat diterima oleh setiap kalangan.

3. Penerapan anggaran berbasis kinerja memiliki pengaruh yang positif dan

signifikan terhadap akuntabilitas publik pemerintah daerah. Dari hasil tersebut

dapat dirtikan bahwa jika penerapan anggaran berbasis kinerja semakin

ditingkatkan maka akan diringi dengan peningkatan akuntabilitas publik

pemerintah daerah.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan, peneliti dapat memberikan

saran sebagai berikut:

1. Meningkatkan profesionalisme aparatur pemerintah dalam melaksanakan

tugasnya dengan cara menyesuaikan antara tugas aparatur pemerintah dengan

latar belakang pendidikannya sehingga diharapkan aparatur pemerintah lebih

berkompeten dalam mengerjakan tugasnya, dan menerapakan sistem

manajemen mutu ISO 9001:2008 pada SKPD di lingkungan Pemerintah Kota

Bandung, dan hendaknya Pemerintah Daerah Kota Bandung mengadakan

pelatihan rutin bagi aparatur pemerintah terutama SDM keuangan serta

agar dapat dilihat sejauh mana perkembangan kompetensi yang dimiliki

aparatur pemerintahan sehingga bisa terus ditingkatkan keahliannya dalam

menjalankan tugasnya.

2. Bagi peneliti selanjutnya yang tertarik untuk meneliti permasalahan sejenis,

maka sebaiknya menambah variabel penelitian yang mempunyai pengaruh

terhadap akuntabilitas publik, seperti kepemimpinan dan kompetensi aparatur

pemerintah karena faktor kepemimpinan dan kompetensi aparatur pemerintah

juga memiliki peran sangat penting dalam mewujudkan akuntabilitas publik.

Selain itu pula peneliti selanjutnya dapat pula melakukan penelitian pada subjek

lain yang lebih luas. Selain itu pula dalam melakukan penelitian sebaiknya

meminimalisir tingkat subjektivitas dengan cara menerapkan konsistensi diri

DAFTAR PUSTAKA

Abdul Halim dan Theresia Damayanti. (2007). Seri Bunga Rampai Manajemen

Keuangan Daerah: Pengelolaan Keuangan Daerah. Yogyakarta: UPPSTIM

YKPN

Abdul Rahman. (2010). “Perencanaan dan Pelaksanaan Anggaran Daerah Berbasis Kinerja”. Jurnal Ilmu Administrasi. Vol VII No. 4.

Agus Dwiyanto, et.al. (2006). Reformasi Birokrasi Publik di Indonesia: Seri

Kajian Birokrasi. Yogyakarta: Gadjah Mada University Press

Bambang Prasetyo dan Lina Miftahul Jannah. (2010). Metode Penelitian

Kuantitatif: Teori dan Aplikasi. Jakarta: Rajawali Pers.

Bidang Akuntabilitas Pemerintah Daerah Perwakilan BPKP Provinsi Jawa Tengah. (2005). Makalah Standar Analisa Belanja Dikaitkan dengan Sistem

Penganggaran Berbasis Kinerja.

Budi S. Purnomo. (2009). Obligasi Daerah: Alternatif Investasi bagi Masyarakat

dan Sumber Pendanaan bagi Pemerintah Daerah. Bandung: Penerbit

Alfabeta

Duwi Priyanto. (2012). Cara Kilat Belajar Analisis Data dengan SPSS 20. Yogyakarta: Penerbit Andi.

Furqon. (2009). Statistika Terapan Untuk Penelitian. Bandung: Penerbit Alfabeta

Heti Purwita Harjanti. (2009). “Pengaruh Penerapan Anggaran Berbasis Kinerja Terhadap Akuntabilitas Instansi Pemerintah Daerah Kota Depok”. Tesis.

Bandung: Program Pascasarjana UNPAD

Husein Umar. (2008). Desain Penelitian Akuntansi Keperilakuan. Jakarta: Rajawali Pers

Husein Umar. (2009). Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta: Rajawali Pers

Indra Bastian. (2006). Akuntansi Sektor Publik: Suatu Pengantar. Jakarta: Erlangga

Komaruddin Sastradipoera. (2005). Mencari Makna Dibalik Penulisan Skripsi,

Tesis, dan Disertasi. Bandung: Penerbit Kappa-sigma.

Laporan Keterangan Pertanggungjawaban Pemerintah Kota Bandung Tahun 2011. [Online]. Tersedia: http://bandung.go.id/download/LKPJ2011.pdf. [18 Desember 2012]

Loina Lalolo Krina P. (2003). Indikator dan Alat Ukur Prinsip Akuntabilitas,

Transparansi dan Partisipasi. Jakarta: Sekretariat Good Public Governance

Badan Perencanaan Pembangunan Nasional

Mardiasmo. (2009). Akuntansi Sektor Publik. Yogyakarta: Penerbit Andi.

Mardiasmo. (2004). Otonomi dan Manajemen Keuangan Daerah. Yogyakarta: Penerbit Andi.

Masyhuri dan M. Zainuddin. (2008). Metodologi Penelitian: Pendekatan Praktis

dan Aplikatif. Bandung: PT. Refika Aditama.

Nur Indriantoro dan Bambang Supomo. (2002). Metodologi Penelitian Bisnis

untuk Akuntansi dan Manajemen. Yogyakarta: BPFE.

Parhusip, Potltak Teodorus. (2007). “Pengaruh Penerapan Anggaran Berbasis

Kinerja Terhadap Akuntabilitas Publik dan Transparansi di Pemerintahan Kota/Kabupaten yang Terjadi Pemekaran”. Tesis. Yogyakarta: Pascasarjana

Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Rahardjo Adisasmita. (2011). Manajemen Pemerintah Daerah. Yogyakarta: Graha Ilmu.

Rahardjo Adisasmita. (2011). Pengelolaan Pendapatan dan Anggaran Daerah. Yogyakarta: Graha Ilmu.

RAPBD Kota Bandung Kurang Tegas. [Online]. Tersedia:

http://www.infoanda.com/id/link.php?lh=U1IHA1VRBAQE. [29 Mei 2012]

Riduwan. (2011). Belajar Mudah Penelitian untuk Guru-Karyawan dan Peneliti

Pemula. Bandung: Alfabeta.

Riduwan dan Sunarto. (2011). Pengantar Statistika Untuk Penelitian Pendidikan,

Sosial, Ekonomi, Komunikasi, dan Bisnis. Bandung: Alfabeta.

Setyawan Dwi Antoro. (2006). “Pengaruh Penerapan Anggaran Berbasis Kinerja Terhadap Akuntabilitas Publik Pemerintah Daerah”. Tesis. Yogyakarta:

Pascasarjana Prodi Akuntansi UGM.

Sony Yuwono, et.al. (2005). Penganggaran Sektor Publik: Pedoman Praktis

Penyusunan, Pelaksanaan, dan Pertanggungjawaban APBD (Berbasis Kinerja). Malang: Banyumedia.

Sudjana. (2001). Statistika untuk Ekonomi dan Niaga. Bandung: TARSITO.

Sugiyono. (2005). Metode Penelitian Bisnis. Bandung: Alfabeta.

Sugiyono. (2011). Statistika Untuk Penelitian. Bandung: Alfabeta.

Uma Sekaran. (2006). Research Methods For Business Metodologi Penelitian

Bisnis. Jakarta: Salemba Empat.

Wahyudi Kumorotomo. (2008). Akuntabilitas Birokrasi Publik. Sketsa pada Masa

Transisi. Yogyakarta: Pustaka Pelajar.

Yunita Anggraini dan B. Hendra Puranto. (2010). Anggaran Berbasis Kinerja: