ANALISIS TINGKAT KUALITAS PELAYANAN DENGAN METODE INDEX

POTENTIAL GAIN CUSTOMER VALUE (PGCV) DI PT BANK MUAMALAT

INDONESIA CABANG MEDAN

Syahrul Fauzi Siregar

Staf Pengajar Jurusan Teknik Kimia, Fakultas Teknik USU

Abstrak: PT Bank Muamalat Indonesia Cabang Medan adalah perusahaan swasta yang bergerak dalam kegiatan pelayanan jasa perbankan syariah di masyarakat Indonesia. Dengan konsep bagi hasil yang ditawarkan kepada para nasabahnya, perusahaan ini mampu bersaing dengan para kompetitornya, baik itu perbankan konvensional maupun perbankan syariah lain yang ada di Indonesia.

Penelitian ini berlatar belakang kepada upaya meningkatkan kualitas pelayanan jasa perbankan muamalat terhadap nasabah. Salah satu upaya untuk meningkatkan kualitas pelayanan adalah dengan mengetahui tingkat kualitas pelayanan yang diberikan dilihat dari sudut pandang nasabah dan dengan melakukan perbaikan– perbaikan terhadap kondisi pelayanan yang dianggap belum memenuhi harapan nasabah.

Tujuan penelitian ini adalah untuk mengetahui kualitas pelayanan yang berkaitan dengan kepuasan nasabah Bank Muamalat. Dengan mengetahui hal ini diharapkan Bank Muamalat dapat bersaing dengan para kompetitornya dengan mengambil langkah–langkah untuk meningkatkan kualitas pelayanan.

Metode yang digunakan untuk menganalisis tingkat kualitas pelayanan pada penelitian ini adalah metode index potential gain customer value (PGCV index), yang mengukur tingkat kualitas pelayanan berdasarkan lima dimensi, yaitu tangibles (terdiri dari 7 variabel pertanyaan), reliability (terdiri dari 3 variabel pertanyaan), responsiveness (terdiri dari 2 variabel pertanyaan), assurance (terdiri dari 5 variabel pertanyaan), dan emphaty (terdiri dari 4 variabel pertanyaan).

Penyebaran kuisioner dilakukan dengan dua tahap, yaitu penyebaran kuisioner terbuka dan kuisioner tertutup. Pengambilan data dilakukan secara dua tahap, yaitu pengambilan awal (untuk menguji validitas dan reliabilitas instrumen dan menentukan ukuran sampel lanjutan) dan pengambilan data lanjutan dengan menggunakan metode pengambilan sampel secara acak (random sampling).

Responden yang daimbil adalah nasabah Bank Muamalat yang datang melakukan transaksi. Data yang dihasilkan merupakan data ordinal dan dikonversikan menjadi data interval dengan menggunakan metode successive interval.

Hasil pengolahan data menghasilkan tingkat kepuasan pelayanan masing-masing untuk dimensi 94.60% (tangibles), 100.89% (reliability), 96.53% (responsiveness), 93.92% (assurance), dan 91.42% (emphaty). Sedangkan dari hasil perhitungan index potential gain customer value dihasilkan prioritas tertinggi, yaitu: variabel 18 (lokasi bank), 11(ketanggapan teller dalam melayani nasabah), 14 (penguasaaan dan pengetahuan karyawan), dan seterusnya.

Hasil perhitungan variabel kunci dengan peta kartesius menghasilkan 6 variabel kunci yang harus diperbaiki pihak Bank Muamalat, yaitu: kenyamanan ruangan (keberadaaan AC) (variabel 2), pengaturan kursi untuk menungggu (variabel 5), lokasi bank yang strategis (variabel 18), penguasaan dan pengetahuan karyawan (variabel 14), jaminan kerahasiaan nasabah (variabel 16), keamanan dalam bertransaksi (variabel 15).

1. PENDAHULUAN

I.1 Latar Belakang

Untuk menghadapi persaingan yang semakin ketat pada era transformasi informasi sekarang ini, intensitas persaingan berskala global menuntut pergeseran besar dalam dunia industri, baik itu industri yang bergerak di bidang manufaktur maupun di bidang jasa.

Salah satu jenis industri yang menghadapi persaingan yang kompetitif di masa mendatang adalah industri perbankan. Bank Muamalat merupakan salah satu industri perbankan yang tumbuh pesat di antara bank-bank konvensional yang ada di Indonesia. Hal utama yang harus diprioritaskan oleh industri perbankan dalam hal ini Bank Muamalat adalah bagaimana caranya agar konsumen mendapat kepuasan sehingga perusahaan itu dapat bertahan, bersaing dan tidak kehilangan konsumennya.

Untuk mewujudkan dan mempertahankan kepusan pelanggan, pihak perbankan muamalat harus memperhatikan kualitas jasa yang dikehendaki pelanggan. Sementara itu, kepuasan nasabah tercapai bila kebutuhan, keinginan dan harapannya terpenuhi.

Khusus untuk industri perbankan, kualitas jasa diukur dari kualitas pelayanan yang diberikan kepada konsumen, apakah sesuai dengan harapan dan keinginan nasabah. Semakin besar tingkat pemenuhan yang diberikan kepada nasabah, maka semakin tinggi kualitas pelayanan jasa perbankan tersebut.

Alat pengukuran yang digunankan untuk mengukur kualitas pelayanan pada industri perbankan pada penelitian ini adalah metode

Syahrul Fauzi Siregar

penilaian dan pengukuran terhadap kualitas pelayanan, konsumen diminta untuk menyatakan dan menilai lima komponen penentu kualitas jasa (assurance, empathy, reliability, responsiveness, and tangibles) yang mempngaruhi persepsi dan harapan konsumen terhadap kualitas pelayanan jasa perbankan muamalat. Dari hasil penilaian kualitas pelayanan yang dilakukan oleh responden, pihak manajemen dapat mengidentifikasi kinerja dan tingkat kepentingan yang dimiliki Bank Muamalat.

I.2 Perumusan Masalah

Masalah yang dirumuskan pada penelitian ini adalah:

1. Sejauh mana pihak jasa perbankan (Bank Muamalat) mengetahui tingkat kualitas pelayanan dilihat dari sudut pandang nasabah. 2. Dengan mengetahui keinginan nasabah Bank

Muamalat diharapkan dapat dikembangkan jasa perbankan yang dapat memuaskan pelanggan. 3. Untuk diketahui tingkat kepuasan pelanggan

Bank Muamalat serta faktor-faktor atau dimensi kualitas apa saja yang mempengaruhi tingkat kepuasan pelanggan.

I.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Menganalisis tingkat prioritas kompetitif dan kualitas pelayanan Bank Muamalat.

2. Mengidentifikasi dimensi/faktor kualitas jasa perbankan muamalat yang berpengaruh terhadap tingkat kepuasan pelayanan Bank Muamalat untuk dapat bersaing dengan bank konvensional lainnya.

3. Meneliti dan memberikan saran bagaimana perubahan yang seharusnya dilakukan untuk meningkatkan kualitas pelayanan Bank Muamalat di masa yang akan datang.

I.4 Batasan dan Asumsi

Untuk mempermudah pecahan masalah, perlu disusun beberapa batasan dan asumsi yang berkaitan dengan permasalahan. Hal ini dilakukan untuk mempertegas atribut-atribut yang menjadi pusat perhatian, sehingga dapat menunjukkan kedudukan permasalah. Batasan-batasan tersebut adalah:

1. Objek yang diteliti adalah perusahaan perbankan dalam hal ini Bank Muamalat.

2. Pada penelitian ini tidak dibahas posisi perusahaan yang diteliti dengan perusahaan-perusahaan pesaing menurut para konsumennya. 3. Alat pengumpulan data yang digunakan di dalam

penelitian ini adalah berupa daftar pertanyaan (questioner).

4. Informasi penilaian kualitas pelayanan perusahaan yang menjadi objek penelitian yang diterapkan sekarang ini diperoleh dari hasil penyebaran kuesioner terhadap pelanggan.

5. Nasabah yang diteliti sebagai responden adalah yang menjadi nasabah di PT Bank Muamalat Indonesia Cabang Medan.

6. Dimensi kualitas pelayanan yang diukur adalah 5 dimensi kualitas jasa, yaitu: tangibles, reliability, responsiveness, assurance, dan emphaty. 7. Dalam Penelitian ini tidak dilakukan analisis

biaya terhadap proses perbaikan kualitas pelayanan dan hasil penelitian ini tidak berlaku untuk umum.

Asumsi-asumsi tersebut adalah:

1. Responden dengan jujur dan benar mengisi kuisioner yang diberikan.

2. Interpretasi responden tentang pernyataan-pernyataan dalam kuisioner sesuai dengan maksud penulis.

3. Variabel-variabel yang diteliti dianggap sesuai dengan kondisi pelayanan yang berlaku pada perusahaan yang menjadi objek penelitian. 4. Penunjukkan konsumen yang menjadi responden

kuisioner penilaian yang datang ke Bank Muamalat pada suatu rentang waktu tertentu sebagai sampel dianggap mewakili yang menabung di perusahaan tersebut.

5. Kinerja kualitas pelayanan hanya dipengaruhi oleh faktor-faktor yang termasuk di dalam dimensi kualitas pelayanan yang telah ditentukan oleh peneliti.

2. TEORI

Index Potential Gain Customer Value (PGCV)

Analisis pelanggan melalui angka indeks merupakan konsep dan peralatan yang mudah untuk menganalisis pelanggan. Kemudahan tersebut memberikan jalan bagi diagram Importance-Performance untuk dapat dibandingkan dalam bentuk kualitatif yang lebih terperinci.

Langkah pertama dalam menghitung indeks PGCV adalah mencari nilai ACV atau Achieved Customer

Value, yaitu dengan mengalikan antara variabel

importance dengan variabel performance, yaitu: ACV = I x P

Keterangan:

ACV = nilai pencapaian konsumen

I = (Importance) nilai rata – rata untuk harapan (

Y

)P = (Performance) nilai rata – rata untuk kinerja (

X

)Setelah mendapat nilai ACV, maka selanjutnya adalah mencari UDCV atau Ultimately Desired Customer Value, yang mana nilai ini didapatkan dengan rumus:

UDCV = I x Ps Keterangan:

UDCV = Nilai akhir keinginan konsumen

I = Nilai rata – rata untuk harapan (

Y

)Ps = Nilai kinerja maksimum dalam skala

Dan terakhir nilai indeks PGCV adalah nilai

Ultimately Desired Customer Value dikurangi

dengan Achieved Customer Value, yaitu: PGCV = ACV – UDCV

Kesimpulan yang didapat bila suatu item mendapatkan nilai indeks PGCV terbesar, maka berarti item tersebut mendapatkan prioritas utama untuk diperbaiki kinerjanya baru menyusul item kedua dan seterusnya.

3. METODOLOGI PENELITIAN

Didalam melakukan suatu penelitian, peneliti dapat memilih berbagai jenis metode dalam melaksanakan penelitiannya. Metode yang dipilih berhubungan erat dengan prosedur, alat serta desain penelitian yang digunakan. Desain penelitian harus sesuai dengan metode penelitian yang dipilih. Prosedur serta alat yang digunakan dalam penelitian harus cocok dengan metode penelitian yang digunakan.

Jika suatu penelitian dikerjakan dengan kuisioner sebagai alat dalam mengumpulkan data, maka yang dibicarakan di sini adalah teknik penelitian. Jika seseorang membicarakan metode penelitian, maka ia tidak terlepas dari membicarakan teknik dan prosedur penelitian.

Dalam mengelompokkan metode-metode penelitian, kriteria yang dipakai adalah teknik serta prosedur penelitian. Tetapi tidak jarang terdapat pengelompokan yang dibuat ada kalanya didasarkan pada prosedur saja dan ada kalanya didasarkan pada tekniknya saja.

Adapun skematis langkah-langkah penelitian yang akan dilakukan dalam penelitian ini dapat dilihat pada halaman berikut:

3.1 Perumusan Masalah Penelitian

Perumusan masalah disusun berdasarkan uraian pada Bab I mengenai latar belakang dan pokok permasalahan. Perumusan masalah merupakan suatu usaha untuk memformulasikan atau memodelkan fenomena yang ada secara sistematis berdasarkan teori yang ada. Permasalahan yang ingin dipecahkan adalah pengukuran tingkat kepuasan konsumen terhadap pelayanan yang diberikan perusahaan (perbankan) dan penentuan atribut kualitas pelayanan yang paling penting bagi pelanggan, yaitu apakah kualitas jasa yang ditawarkan kepada konsumen memenuhi ekspetasi (harapannya) atau tidak.

3.2 Penentuan Tujuan Penelitian

Penentuan tujuan penelitian merupakan langkah awal yang harus dilakukan sebelum memulai suatu penelitian. Maksud penentuan tujuan penelitian adalah agar penelitian yang dilakukan dapat berjalan terarah dan mancapai sasaran.

Penelitian yang akan dilakukan adalah penelitian survei dengan maksud eksplorasi. Penelitian survei (Masri Singarimbun, 1987) adalah penelitian yang mengambil sampel dari suatu

populasi dan menggunakan kuisioner sebagai alat pengumpulan data. Penelitian eksplorasi adalah riset yang bertujuan untuk mengumpulkan data pendahuluan guna memperoleh keterangan mengenai sifat nyata dari masalah tersebut dan memberikan kemungkinan hipotesis atau ide-ide baru (Philip Kotler, 1999). Tujuan penelitian eksplorasi ini untuk mengetahui dimensi-dimensi kualitas apa saja yang berpengaruh terhadap tingkat kepuasan konsumen.

Dengan ditentukannya dimensi ini, diharapkan akan diketahui bagian mana yang harus mendapatkan perhatian/menjadi prioritas apabila adanya keterbatasan sumber daya perusahaan untuk meningkatkan kualitas jasanya.

3.3 Studi Pustaka

Tahapan ini dilakukan untuk memperoleh landasan kerangka berpikir bagi penelitian yang akan dilakukan, sehingga penelitian ini dilakukan berdasarkan suatu logika tertentu. Studi literatur dengan mempelajari teori yang berhubungan dengan metode service quality, manajemen jasa, dan statistik.

3.4 Studi Pendahuluan

Studi pendahuluan dilakukan bertujuan untuk memperoleh masukan mengenai objek yang akan diteliti. Melalui studi ini diharapkan dapat diperoleh informasi mengenai permasalahan yang diangkat dalam penelitian dan variabel-variabel yang terkait dengan permasalahan tersebut.

Studi pendahuluan dalam penelitian ini dilakukan melalui pengamatan dan penelitian terhadap objek studi, wawancara dengan pihak terkait pada objek studi.

3.5 Identifikasi Sumber Data

Adapun data yang diambil pada penelitian ini menurut jenis dan sumbernya, yaitu:

1. Menurut sifatnya:

a. Data kualitatatif, yaitu data yang tidak berbentuk angka.

b. Data kuantitatif, yaitu data yang berbentuk angka-angka.

2. Menurut Sumbernya:

a. Data internal, yaitu data yang menggambarkan keadaaan/kegiatan di dalam suatu organisasi.

b. Data eksternal, yaitu data yang menggambarkan keadaan/kegiatan di luar suatu organisasi.

3. Menurut cara memperolehnya:

a. Data primer, yaitu data yang dikumpulkan dan diolah sendiri oleh perseorangan langsung dari objeknya.

Syahrul Fauzi Siregar

3.6 Identifikasi Variabel Penelitian

Variabel adalah segala sesuatu yang akan menjadi objek penelitian. Variabel juga merupakan pedoman atau petunjuk untuk mencari data maupun informasi dilapangan, baik dengan menggunakan data sekunder, wawancara ataupun pengumpulan data primer dengan menggunakan metode survei.

Adapun variabel-variabel dalam penelitian ini adalah variabel dan atribut yang mempengaruhi kualitas pelayanan jasa perbankan.

3.7 Penentuan dan Pemilihan Alat Pengumpulan Data

Alat pengumpulan data primer dilakukan dengan cara melakukan observasi langsung, menyebarkan kuisioner dan wawancara. Data yang dikumpulkan dalam kuisoner terbagi dalam tiga bagian, yaitu:

a. Data kuisioner terbuka (pendahuluan/awal) Guna kuesioner pendahuluan ini adalah untuk menentukan atribut-atribut apa saja yang akan digunakan dalam pembuatan kuesioner tertutup b. Data identitas responden.

c. Data kuisioner kualitas jasa (harapan nasabah dan kinerja perusahaan).

3.8 Pembuatan Kuisioner

Kuisioner sebagai alat pengumpulan data disusun dalam dua bentuk pertanyaan yang bersifat terbuka dan pertanyaan yang bersifat tertutup. Pertanyaan terbuka di mana responden dapat menjawab sesuai dengan diinginkan dengan kata-kata mereka sendiri. Sedangkan pertanyaan tertutup di mana peneliti memerikan semua kemungkinan jawaban, dan responden tinggal memilih di antaranya (Philip Kotler dkk., 1999).

Kuisioner yang digunakan dalam penelitian ini terdiri dari:

1. Kuisioner terbuka

2. Kuisioner tentang identitas responden 3. Kuisioner kualitas jasa

Kuisioner ini digunakan untuk mengetahui persepsi dan harapan nasabah sehingga dapat diketahui penilaian nasabah terhadap variabel dan atribut kualitas pelayanan pada objek studi, gap yang terjadi antara persepsi dan harapan nasabah serta atribut mana yang harus diperbaiki atau ditingkatkan kualitasnya dan perlu dipertahankan kualitas pelayanannya.

Untuk pengukuran atribut digunakan Skala

Likert. Dalam skala ini dibagi atas lima kategori jawaban yang menunjukkan derajat kepentingan (untuk data harapan), dan derajat kepuasan (untuk data kinerja/persepsi), yang terdiri dari:

a. Nilai Harapan

Jawaban sangat penting diberi nilai: 5 Jawaban penting diberi nilai: 4 Jawaban biasa diberi nilai: 3 Jawaban tidak penting diberi nilai: 2 Jawaban sangat tidak penting diberi nilai: 1

b. Nilai Kinerja / Persepsi

Jawaban sangat puas diberi nilai: 5 Jawaban puas diberi nilai: 4 Jawaban biasa diberi nilai: 3 Jawaban tidak puas diberi nilai: 2 Jawaban sangat tidak puas diberi nilai: 1

3.9 Penentuan Sampel Penelitian

Dalam penelitian ini yang menjadi objek penelitian adalah:

1. Perusahaan jasa perbankan, yakni Bank Muamalat Cabang Medan.

2. Nasabah Bank Muamalat Cabang Medan Pada penelitian ini jumlah populasi nasabah Bank Muamalat Cabang Medan tidak diketahui oleh peneliti. Hal ini dikarenakan pihak manajemen Bank Muamalat tidak dapat memberi informasi data berapa banyak nasabah yang menabung di Bank Muamalat karena merupakan rahasia perusahaan. Sehingga peneliti mengasumsikan populasi nasabah Bank Muamalat tidak terbatas (infinite population).

Teknik pengambilan sampel yang dilakukan pada penelitian ini adalah teknik pengambilan sampel secara acak (random sampling). Karena data populasi Bank Muamalat tidak diketahui, maka teknik pengambilan sampelnya dilakukan dengan menggunakan teknik pengambilan sampel acak secara sestematik (systematic random sampling), yaitu pengambilan setiap unsur ke – k dalam populasi untuk dijadikan sampel, di mana titik awal pengambilan sampel pada kelompok berikutnya mengikuti pola yang telah ditentukan dari hasil pengambilan sampel di titik awal. Pengambilan unit-unit sampel didasarkan atas kunjungan nasabah yang akan bertransaksi.

3.10 Pengumpulan Data Awal

Pengumpulan data awal ini berupa kuisioner pendahuluan (terbuka) yang kemudian digunakan untuk menyusun kuisioner tertutup. Kemudian kuisioner tertutup ini disebarkan sebanyak 40 eksemplar, kemudian diuji. Tujuan pengujian ini adalah untuk menguji kelayakan kuisioner yang disebarkan. Layak di sini berarti item-item

pertanyaan sudah cukup baik dan dimengerti oleh responden.

Jika hasil pengolahan data kuisioner tahap pendahuluan ini tidak baik, berarti tidak layak, maka dilakukan perbaikan kuisioner. Jika hasil pengolahan data baik, berarti layak, maka dilakukan pengumpulan data sehingga memenuhi sampel minimum.

3.11 Pengolahan Data Awal

3.11.1 Uji Validitas

Validitas menunjukan sejauh mana suatu alat pengukur itu mengukur apa yang ingin diukur. Sekiranya peneliti menggunakan kuisioner didalam pengumpulan data penelitian, maka kuisioner yang disusunnya harus mengukur apa yang ingin diukur.

Adapun cara menguji validitas kuisioner adalah dengan menggunakan metode Korelasi Pearson Product Momen,t dengan rumus:

(

) (

)

(

)

[

∑

∑

−

∑

]

∑ ∑

[

∑

−

(

∑

)

]

−

=

2 2 2 2Yi

ij

Y

N

Xij

ij

X

N

Yij

Xij

XijYij

N

r

Di mana:r = angka atau tingkat korelasi N = jumlah responden

Xij = skor pernyataaan j dan responden i Yi = skor total responden i

3.11.2 Uji Reliabilitas

Salah satu metode yang digunakan untuk mengukur keandalan alat ukur adalah metode Alpha Cronbach. Dengan rumus matematisnya sebagai berikut:

(

k

)

r

r

k

1

1

+

−

=

α

Di mana:

α = koefisien keandalan alat ukur

r

= koefisien rata-rata korelasi antar variabel K = banyak butir pertanyaanKoefisien keandalan alat ukur menyatakan tingkat konsistensi jawaban responden. Nilai keandalan alat ukur bervariasi antara 0 sampai 1. Nilai yang mendekati 1 menunjukkan keandalan yang makin baik, dan sebaliknya.

3.11.3 Pengumpulan Data Lanjutan

Setelah uji kelayakan dan kuisioner tidak perlu diperbaiki lagi, maka dapat dilakukan pengumpulan data selanjutnya. Karena tidak ada perbaikan pada kuisioner, maka data awal yang telah dikumpulkan dapat diolah bersama-sama data yang dikumpulkan selanjutnya.

Dalam menentukan besarnya ukuran sampel, pengambilan sampel dianalogikan dengan percobaan kembali dari hasil pengisian kuisioner yang dapat diolah dan yang tidak dapat diolah. Kuisioner yang dapat diolah diasumsikan sebagai outcome sukses dan yang tidak dapat diolah diasumsikan sebagai outcome gagal. Adapun jumlah sampel yang dibutuhkan untuk penelitian lanjutan didasarkan atas kuisioner yang dapat diolah dan tidak dapat diolah dengan menggunakan rumus pengambilan sampel sebagai berikut:

(

)

( )

2 2 2 /.

.

λ

α

p

q

Z

n

=

Di mana:

n = Jumlah sampel yang dibutuhkan

p = Peluang untuk mendapatkan kuisioner yang dapat diolah

q = Peluang untuk mendapatkan kuisioner yang tidak dapat diolah

Zα/2 = Nilai tabel distribusi normal untuk

keberartian sebesar α/2 λ = Tingkat kesalahan (5%)

3.11.4 Uji Kecukupan Data

Data sampel yang diperoleh dari hasil penyebaran kuisioner lanjutan dengan menggunakan kuisioner persepsi dan harapan kemudian diuji kecukupan sampelnya. Pada penelitian ini untuk menguji apakah sampel yang diambil sudah mencukupi atau belum digunakan rumus sebagai berikut:

⎟

⎠

⎞

⎜

⎝

⎛

=

ε

α/2

Z

n

,Zα/2 dari tabel normal (4.1)Penurunan dari rumus di atas adalah sebagai berikut: Jika data berdistribusi normal:

)

,

(

dim

,

1

σ

µ

N

X

ana

Xi

n

X

=

∑

=

(4.2))

1

(

)

(

Z

α/2≤

Z

≤

Z

α/2=

−

α

P

(4.3)Nilai varians sampelnya adalah:

(

)

1

1 2 2−

−

=

∑

=n

y

y

S

n i i (4.4)Setelah didapat varians, kemudian dicari nilai standar deviasi sampel, yaitu:

(

)

1

2 2 2−

−

=

=

∑

n

y

y

S

S

i (4.5) Maka,n

s

Z

X

n

s

Z

X

n

s

Z

Z

n

s

X

Z

2 / 2 / 2 / 2 / 2 / α α α α αµ

µ

µ

≤

−

≤

−

≤

−

≤

−

≤

−

(4.6)Sebelum melanjutkan rumus di atas, ditentukan tingkat kesalahan pengambilan sampel (ε) dan tentukan pula taraf kepercayaan yang diinginkan.

Dengan taraf kepercayaan 95%, maka tingkat kesalahan pengambilan sampel (ε) adalah:

Zα/2 = 1.96 (tabel distribusi normal)

n

y

y

n i i sy∑

==

=

1µ

(rata – rata sampel) (4.7)Syahrul Fauzi Siregar

( )

⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − = = ∧ N n N n s y V sy 2 (4.8)Sehingga tingkat kesalahan pengambilan sampel, yaitu:

( )

, ( ) 2 2 / 2/ finitepopulationcorrection fpc

n n N n n N n s Z y V

Z sy ⎟=

⎠ ⎞ ⎜ ⎝ ⎛ − ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − = ∧ α α

Jika populasi (N) tidak diketahui, maka (fpc) dihilangkan, (N-n)/N dianggap satau dan tidak perlu dituliskan, maka rumus di atas menjadi:

( )

αε

α = = ∧ n s Z y V Z sy 2 2 / 2 /(kesalahan pengambilan sampel) (4.9) Setelah didapat tingkat kesalahan pengambilan sampel, maka:

(

)

n s Z n s Z an dikuadratk n s Z 2 2 2 / 2 2 2 / 2 2 2 / α α α ε ε = ⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎝ ⎛ = ≤ (4.10)Dari penurunan rumus di atas, maka dapat diketahui rumus untuk menguji kecukupan pengambilan sampel, yaitu: 2 2 /

.

⎟

⎠

⎞

⎜

⎝

⎛

=

ε

αS

Z

n

(4.11)Di mana:

n = jumlah sampel minimum s = standart deviasi sampel

Zα/2 = nilai tabel distribusi normal untuk keberartian

α/2

ε = tingkat kesalahan pengambilan sampel

Dan untuk menguji kecukupan sampel berdasarkan proporsi (p), yaitu rasio dari unsur dalam sampel yang mempunyai sifat – sifat yang diinginkan adalah:

(

)

2 2 / 1 ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − = ε α Z P Pn (4.12)

Di mana:

n = jumlah sampel minimum P = proporsi untuk sukses 1 – P = proporsi untuk gagal

Zα/2 = nilai tabel distribusi normal untuk

keberartian α/2

ε = tingkat kesalahan pengambilan sampel

3.12 Pengolahan Data Lanjutan

Pada tahap ini akan dibahas perhitungan konversi skala ordinal kedalam skala interval dengan metode successive interval, kemudian dibahas pula langkah – langkah perhitungan tingkat kualitas pelayanan, index potentian gain customer value dengan menggunakan kuisioner untuk mengetahui kepuasan pelayanan Bank Muamalat Cabang Medan berdasarkan persepsi dan harapan nasabah.

3.13 Analisis Pemecahan Masalah

Tahap ini merupakan kelanjutan dari tahap pengolahan data. Dalam tahap ini faktor-faktor yang dianggap dominan dalam menentukan kualitas jasa dan tingkat kepuasan pelayanan akan dianalisis sebagai landasan dalam menyusun strategi bisnis selanjutnya.

3.14 Kesimpulan dan Saran

Bagian akhir dari penelitian ini adalah penarikan kesimpulan hasil analisis dan interpretsi data. Bagian ini juga dilengkapi dengan saran-saran. Penarikan kesimpulan dapat berguna dalam merangkum hasil akhir dari suatu penelitian selain sebagai landasan rumusan strategi dan pengambilan keputusan bagi pehak perusahaan juga digunakan bahan acuan penelitian selanjutnya.

Dari kesimpulan tersebut, maka diberikan saran kepada pihak perusahaan mengenai atribut yang perlu ditingkatkan kualitas pelayanannya serta usulan perbaikan yang harus dilakukan tentang atribut kualitas pelayanan.

4. ANALISIS

4.1 Analisis Indeks Potential Gain Customer Value

Analisis ini dilakukan untuk mengetahui seberapa nilai indeks PGCV untuk tiap variabel. Kesimpulan yang didapat bila suatu variabel mendapatkan nilai indeks PGCV terbesar, maka berarti variabel tersebut mendapatkan prioritas utama untuk diperbaiki kinerjanya baru menyusul item kedua dan seterusnya.

[image:6.595.307.531.506.764.2]Urutan prioritas untuk tiap variabel dapat dilihat pada tabel 1 berikut:

Tabel 1. Index Potential Gain Customer Value Setelah Diurutkan

Prioritas Index

PGCV Variabel

Faktor Kualitas Pelayanan 1 3.625 Variabel

18

Lokasi Bank yang strategis

2 3.500 Variabel 11

Ketanggapan Teller dalam melayani nasabah

3 3.398 Variabel 14

Penguasaan dan pengetahuan karyawan

4 3.045 Variabel 5

Pengaturan kursi untuk menunggu

5 2.852 Variabel 6

Jumlah Teller yang melayani

6 2.540 Variabel 19

Komunikasi yang mudah dan baik

7 2.450 Variabel 2

Kenyamanan ruangan (keberadaan AC)

8 2.145 Variabel 15

Keamanan dalam bertransaksi

9 1.648 Variabel 17

Kredibilitas (nama baik) Bank

10 1.582 Variabel 16

Prioritas Index

PGCV Variabel

Faktor Kualitas Pelayanan 11 1.370 Variabel

10

Keakuratan pencatatan transaksi 12 1.333 Variabel

8 Kecepatan pelayanan

13 0.778 Variabel 20

Kesabaran karyawan dalam melayani nasabah 14 0.124 Variabel

1 Penataan ruangan 15 0.116 Variabel

9

Prosedur pelayanan (tidak berbelit – belit)

16 0.059 Variabel 7

Keberadaan fasilitas ATM dilokasi strategis 17 -0.012 Variabel

21

Perhatian Bank kepada nasabah

18 -0.330 Variabel 12

Kemampuan pihak Bank/karyawan dalam mengatasi masalah 19 -0.339 Variabel

4 Kebersihan Bank 20 -1.048 Variabel

13

Etika dan sopan santun karyawan 21 -1.714 Variabel

3 Penampilan karyawan

4.2 Analisis Variabel Kunci

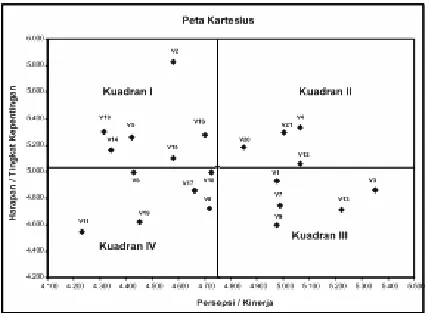

Dari peta performansi pada gambar 1 terlihat bahwa letak variabel yang mempengaruhi kepuasan pelanggan pengguna jasa perbankan pada PT Bank Muamalat Indonesia Cabang Medan terbagi menjadi 4 bagian. Adapun interpretasi dari peta tersebut dapat dijelaskan sebagai berikut:

1. Kuadran I

[image:7.595.71.285.554.713.2]Menunjukkan faktor-faktor atau variabel yang dinilai sangat penting oleh pelanggan, sedangkan pelaksanaannya masih belum memuaskan (kinerja perusahaan rendah, harapan pelanggan tinggi).

Gambar 1. Peta Performansi/Kepentingan

Variabel-variabel yang masuk kuadran ini adalah:

Kenyamanan ruangan (keberadaaan AC) (2)

Pengaturan kursi untuk menungggu (5)

Lokasi bank yang strategis (18)

Penguasaan dan pengetahuan karyawan (14)

Jaminan kerahasiaan nasabah (16)

Keamanan dalam bertransaksi (15)

2. Kuadran II

Menunjukkan faktor-faktor atau variabel yang perlu dipertahankan, karena pada umumnya tingkat pelaksanaannya telah sesuai dengan kepentingan dan harapan pelanggan, sehingga dapat memuaskan pelanggan (kinerja perusahaan tinggi, harapan pelanggan tinggi).

Variabel yang temasuk dalam kuadran II ini adalah:

Kebersihan bank (4)

Kesabaran karyawan dalam melayani nasabah (20)

Perhatian Bank kepada nasabah (21)

Kemampuan pihak bank/karyawan dalam mengatasi masalah (12)

3. Kuadran III

Menunjukkan bahwa variabel-variabel yang mempengaruhi kepuasan pelanggan yang berada dalam kuadran ini dinilai masih kurang penting bagi pelanggan, sedangkan pelaksanaannya oleh perusahaan biasa atau cukup saja.

Adapun variabel-variabel yang termasuk dalam kuadran III ini adalah:

- Penataan ruangan (interior) di dalam dan di luar bank (1)

- Penampilan karyawan (3)

- Keberadaan fasilitas ATM di lokasi strategis.(7) - Prosedur pelayanan (tidak berbelit-belit) (9) - Etika dan sopan santun karyawan (13)

4. Kuadran IV

Menunjukkan variabel-variabel yang oleh pelanggan dianggap tidak terlalu penting, tetapi pelaksanaannya dilakukan dengan baik sekali oleh perusahaan, sehingga menjadikan variabel tersebut nilai plus perusahaan di mata pelanggannya.

Faktor-faktor yang termasuk dalam kuadran ini adalah:

Kredibilitas (nama baik) bank (17)

Jumlah teller yang melayani (6)

Keakuratan pencatatan transaksi (10)

Kecepatan pelayanan (8)

Ketanggapan teller dalam melayani nasabah (11)

Komunikasi yang mudah dan baik (19)

5. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil pengolahan data dan analisis data pada bab-bab sebelumnya, maka dapat ditarik beberapa kesimpulan sebagai berikut:

Syahrul Fauzi Siregar

di Bank Muamalat Cabang Medan tidak mengecewakan tetapi belum sepenuhnya memenuhi keinginan nasabah melihat cukup besarnya gap yang terjadi. Sedangkan nilai rata-rata harapan menunjukkan bahwa nasabah menganggap keseluruhan faktor sebagai faktor yang penting untuk mendapat perhatian pihak bank untuk ditingkatkan kualitas pelayanannya. 2. Hasil perhitungan gap untuk tiap dimensi

kualitas, menunjukkan bahwa pelayanan di Bank Muamalat Cabang Medan sudah cukup memenuhi harapan nasabahnya. Sedangkan rata-rata nilai tingkat kepuasan nasabah terhadap masing-masing dimensi berkisar 91.42–100.89%, menunjukkan bahwa pelayanan di Bank Muamalat Cabang Medan sudah cukup memuaskan nasabahnya.

3. Dari hasil perhitungan indeks potential gain customer value, kesimpulan yang didapat bila suatu item mendapatkan nilai indeks potential gain customer value terbesar, maka berarti item tersebut mendapatkan prioritas utama untuk diperbaiki kinerjanya baru menyusul item kedua dan seterusnya. Urutan prioritas tersebut dapat dilihat pada tabel 1.

4. Bedasarkan analisis peta kartesius, dari 21 variabel pelayanan terdapat 7 variabel kunci yaitu variabel yang harus ditingkatkan kinerjanya oleh PT Bank Muamalat Indonsia Cabang Medan karena variabel tersebut sangat penting bagi pelanggan dan ketidakpuasan pelanggan tinggi yaitu:

-Kenyamanan ruangan (keberadaaan AC) (2) -Pengaturan kursi untuk menungggu (5) -Lokasi bank yang strategis (18)

-Penguasaan dan pengetahuan karyawan (14) -Jaminan kerahasiaan nasabah (16)

-Keamanan dalam bertransaksi (15)

5.2 Saran

1. Diharapkan pihak perusahaan lebih meningkatkan program pelatihan (khususnya di dalam peningkatan pengetahuan dan penguasaan pekerjaan) yang dinilai nasabah masih kurang memuaskan dan juga perlunya pengaturan kursi untuk menunggu bagi nasabah dan penambahan jumlah teller agar para nasabah tidak terlalu lama mengantri.

2. Survei kepuasan nasabah hendaknya dilakukan secara periodik, sehingga harapan dan persepsi pelanggan dapat dipantau untuk memberi umpan balik atas perbaikan yang telah disesuaikan, terutama dalam persaingan Bank Syariah yang cukup ketat sekarang ini.

DAFTAR PUSTAKA

Allen. L. Edwards, Techniques of Attitude Scale Contruction, New York Appleton Century, 1955

Fandy. Tjiptono, Prinsip-prinsip Total Quality Service, Yokyakarta Offset, 1997

Husaini, Usman, Pengantar Statistika, Bumi Aksara, 1995

J.Supranto, Statistik Teori dan Aplikasi, Edisi 5, Erlangga, 1991

Masri Singarimbun, Metode Penelitian Survei, LP3ES, 1987

Parasuraman, A et al., A Conceptual Model of Service Quality and its Implications For Future Research, Journal of Marketing, Vol. 49, 1985

Rambat Lupiyoadi, Manajemen Pemasaran Jasa, Penerbit PT Salemba Empat, 2001