UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

M E D A N

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI

KEGIATAN PENGHIMPUNAN DAN PENYALURAN DANA

MASYARAKAT PADA BANK PERKREDITAN RAKYAT

(STUDI KASUS : BPR GUNA RAKYAT DI KOTA LUBUK

PAKAM)

SKRIPSI

Diajukan Oleh :WANDES R.S SIHOMBING

020501053

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh

Gelar Sarjana Ekonomi

DAFTAR ISI

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Hipotesa ... 5

1.4 Tujuan Dan Manfaat Penelitian ... 6

BAB II URAIAN TEORITIS 2.1 Pengertian Bank ... 7

2.2 Jenis Bank ... 10

2.3 Sumber Dana Bank ... 14

2.4 Jenis Bank ... 18

2.5 Kredit ... 20

BAB III METODE PENELITAN 3.1 Penentuan Daerah Penelitian ... 31

3.2 Penentuan Responden Penelitian ... 31

3.3 Penentuan Sampel Penelitian ... 31

3.4 Jenis dan Teknik Pengumpulan Data ... 32

3.5 Model Analisis Data ... 33

3.6 Pengolahan Data ... 34

3.7 Test Goodness Of Fit ... 35

3.8 Uji Penyimpangan Asumsi Klasik ... 36

3.9 Denfenisi Operasional ... 39

BAB IV TINJAUAN UMUM 4.1 Gambaran Umum Dari PT. BPR Guna Rakyat Lubuk Pakam ... 40

4.2 Struktur Organisasi Perusahaan ... 41

4.3 Kegiatan Usaha Perusahaan ... 41

4.4 Prosedur Umum Perkreditan ... 46

4.5 Peranan PT. BPR Dalam Upaya Pemberdayaan UMKM ... 49

4.6 Karakteristik Responden ... 56

4.7 Masalah Yang Dihadapi Pengusaha Kecil ... 56

BAB V ANALISIS DAN PEMBAHASAN MASALAH 5.1 Analisis Untuk Kegiatan Penghimpunan Dana ... 57

5.2 Analisis Untuk Kegiatan Penyaluran Dana ... 59

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan ... 61

6.2 Saran ... 63

ABSTRAK

Kehadiran dan keberadaan lembaga keuangan dalam sebuah perekonomian modern merupakan urat nadi dan pendorong yang penting. Demikian juga dipedesaan, kehadiran dan keberadaan Bank Perkreditan Rakyat ( BPR ) sangat startegis dan penting bagi perekonomian pedesaan, baik dalam hal pengembangan dan penguatan ekonomi masyarakat pedesaan.

Penelitian ini bertujuan untuk menganalisis faktor – faktor yang mempengaruhi kegiatan penghimpunan dan penyaluran dana masyarakat pada Bank Perkreditan rakyat Khususnya BPR Guna Rakyat di Lubuk Pakam, dimana yang menjadi faktor yang mempengaruhi kegiatan penghimpunan dana adalah tingkat pendapatan masyarakat, darana dan fasilitas BPR tersebut, serta jarak antara BPR dengan tempat tinggal masyarakat. Sedangkan faktor yang mempengaruhi kegiatan penyaluran dana adalah prosedur persyaratan, jenis produk yang ditawarkan dan jangka waktu proses pencairan kredit yang dilakukan oeh BPR.

ABSTRAK

Kehadiran dan keberadaan lembaga keuangan dalam sebuah perekonomian modern merupakan urat nadi dan pendorong yang penting. Demikian juga dipedesaan, kehadiran dan keberadaan Bank Perkreditan Rakyat ( BPR ) sangat startegis dan penting bagi perekonomian pedesaan, baik dalam hal pengembangan dan penguatan ekonomi masyarakat pedesaan.

Penelitian ini bertujuan untuk menganalisis faktor – faktor yang mempengaruhi kegiatan penghimpunan dan penyaluran dana masyarakat pada Bank Perkreditan rakyat Khususnya BPR Guna Rakyat di Lubuk Pakam, dimana yang menjadi faktor yang mempengaruhi kegiatan penghimpunan dana adalah tingkat pendapatan masyarakat, darana dan fasilitas BPR tersebut, serta jarak antara BPR dengan tempat tinggal masyarakat. Sedangkan faktor yang mempengaruhi kegiatan penyaluran dana adalah prosedur persyaratan, jenis produk yang ditawarkan dan jangka waktu proses pencairan kredit yang dilakukan oeh BPR.

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Tujuan pembangunan nasional adalah membentuk masyarakat adil dan makmur

dan meningkatkan stabilitas masyarakat indonesia, perekonomian indonesia yang saat ini

bertumpu pada usaha mikro, kecil dan menengah (UMKM) merupakan salah satu dasar

penetapan startegi pemerintah dalam rangka pemulihan ekonomi nasional yaitu

pembangunan yang terfokus pada pemberdayaan UMKM. Pembangunan nasional

memerlukan pembiayaan selain bersumber pada tabungan pemerintah maupun pinjaman

luar negeri, juga pada tabungan masyarakat.

1.1 Bank Perkreditan Rakyat

Sehubungan dengan penyerdehanaan jenis bank yang terdapat di Indonesia sesuai

dengan undang – undang perbankan No. 7 Tahun 1992, maka jenis bank yang terdapat di

Indonesia adalah bank umum dan Bank Perkreditan Rakyat.

Bank Perkreditan Rakyat adalah bank yang menerima simpanan hanya dalam

bentuk deposito berjangka, tabungan atau bentuk lain yang dapat dipersamakan dengan

itu tetapi bukan giro atau simpanan lain yang dapat ditarik dengan cek.

Keberadaan Bank Perkreditan Rakyat ini terasa semakin penting sejalan dengan

meningkatnya kebutuhan pelayanan jasa – jasa perbankan bagi masyarakat pedesaan,

seperti yang tertuang dalam peraturan pemerintah Republik Indonesia tentang Perkreditan

rakyat No. 71 Tahun 1992 bahwa : “Bank Perkreditan Rakyat yang berfungsi sebagai

badan usaha yang menghimpun dan menyalurkan dananya bagi masyarakat, harus

mampu menunjang modernisasi pedesaan dan memberikan pelayanan bagi golongan

a. Ruang Lingkup Kegiatan Usaha BPR

- Menghimpun Dana

Sesuai dengan ketentuan UU No.7/1992 pasal 13, dana dari masyarakat yang boleh

dihimpun oleh BPR adalah simpanan deposito, tabungan, dan atau bentuk lain yang

dipersamakan dengan itu. Dalam praktiknya, BPR umumnya memprioritaskan dana

dalam bentuk simpanan tabungan dan deposito.

- Menyalurkan Dana

Kegiatan menyalurkan dana yang terutama adalah memberikan kredit. Ada tiga

kategori kredit utama yang disalurkan yang disalurkan oleh BPR, yaitu kredit modal

kerja, kredit investasi, dan kredit konsumsi. Kredit modal kerja dan investasi diberikan

berkaitan dengan pengembangan usaha. Sedangkan kredit konsumsi untuk kegiatan

konsumsi . Untuk mengoptimalkan dana yang tersedia, Bank Indonesia mengizinkan

BPR untuk menempatkan dananya dalam bentuk Sertifikat Bank Indonesia ( SBI ),

deposito berjangka, sertifikat deposito, dan atau tabungan pada bank lain.

Larangan – larangan bagi Bank Perkreditan Rakyat :

Pada pasal 14 UU No.7/1992 memberikan ketentuan tentang kegiatan yang tidak

boleh dilakukan oleh ( larangan –larangan ) BPR yang meliputi :

1. Melakukan simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran.

2. Melakukan kegiatan usaha dalam valuta asing

3. Melakukan Penyertaan Modal

4. Melakukan usaha Perasuransian

5. Melakukan usaha lain diluar kegiatan usaha sebagaimana yang dimaksud dalam

Selain ruang lingkup kegiatannya terbatas, wilayah operasional BPR juga dibatasi pada

tingkat kecamatan dan pedesaan – pedesaan dengan modal disetor minimal Rp.1 milliar.

Jika BPR ingin beroperasi di tingkat propinsi, mereka harus meningkatkan modal disetor

menjadi minimal Rp.2 milliar.

1.3 SUMBER DANA BANK

Meskipun suatu bank tidak dapat menentukan dan atau mengatur secara mutlak

jumlah dana yang dapat dihimpun pada suatu tingkat yang dikehendaki, namun bank

bagaimanapun dapat mempengaruhi jumlah dana yang dihimpun sampai pada tingkat

tertentu. Menurut Dahlan Siamat (1993 : 99), dana bank dilihat dari sumbernya dapat

dibedakan antara dana ekstern yaitu dana yang dihimpun dari luar bank, dan dana intern

yaitu dana yang dihimpun dari dalam bank itu sendiri. Sedangkan menurut Muchdarsyah

Sinungan (1993 : 84), dana -dana bank yang digunakan sebagai alat bagi operasional

suatu bank bersumber atau berasal dari dana-dana sebagai berikut :

1. Dana pihak kesatu

Dana pihak kesatu adalah dana dari modal sendiri yang berasal dari para

pemegang saham.

2. Dana pihak kedua

Dana pihak kedua adalah dana yang berupa pinjaman dari pihak luar.

3. Dana pihak ketiga

Dana pihak ketiga adalah dana yang berupa simpanan dari pihak masyarakat.

Sesuai dengan batasan masalah sebelumnya, maka hanya dana pihak ketiga saja yang

akan penulis uraikan.

Dana pihak ketiga adalah dana yang dihimpun oleh bank yang berasal dari

masyarakat. Sumber dana dari masyarakat merupakan sumber dana yang terpenting bagi

kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai

operasinya dari sumber dana ini. Penghimpunan dana dari masyarakat dapat dikatakan

relatif lebih mudah jika dibandingkan dengan sumber dana lainnya, selain itu dapat

dilakukan secara efektif dengan memberikan bunga yang relatif lebih tinggi dan

memberikan berbagai fasilitas yang menarik lainnya seperti hadiah, ATM dan pelayanan

yang memuaskan. Keuntungan lain dari dana yang bersumber dari masyarakat adalah

jumlahnya yang tidak terbatas, baik berasal dari perseorangan (rumah tangga),

perusahaan maupun lembaga masyarakat lainnya. Sedangkan kerugiannya adalah

biayanya relatif lebih mahal jika dibandingkan dengan dana dari modal sendiri, misalnya

untuk biaya bunga atau biaya promosi. Ada 3 (tiga) jenis simpanan pada bank sebagai

sarana untuk memperoleh dana dari masyarakat, yaitu :

1. Giro (Demand Deposit)

Giro adalah simpanan pihak ketiga pada bank yang dapat digunakan oleh

pemiliknya sebagai alat pembayaran, dan penarikannya dapat dilakukan setiap saat

dengan menggunakan cek, bilyet giro, surat perintah pembayaran lainnya (SPPL) atau

dengan cara pemindahbukuan. Rekening giro sering disebut juga dengan rekening koran

yang dapat digunakan untuk menatausahakan kredit yang diberikan dalam bentuk

rekening giro. Jenis rekening giro dapat berupa :

a. Rekening atas nama perorangan.

b. Rekening atas nama suatu badan usaha atau lembaga.

Sifat sumber dana ini dapat dikategorikan sebagai sumber dana yang sangat labil

dan tidak memiliki jatuh tempo. Kelebihan sumber dana ini adalah biayanya relatif lebih

murah. Bunga yang dibayarkan bank kepada pemegang rekening ini disebut sebagai “jasa

giro”. Persentase jasa giro yang diberikan cukup bervariasi antara bank satu dengan bank

lainnya, akan tetapi pada umumnya masih lebih rendah dibandingkan dengan suku bunga

deposito berjangka maupun tabungan.

2. Deposito (Time Deposit)

Deposito adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat

dilakukan dalam jangka waktu tertentu menurut perjanjian antara penyimpan (pihak

ketiga) dengan bank yang bersangkutan. Dilihat dari sudut biaya dana, maka dana yang

bersumber dari simpanan dalam bentuk deposito ini merupakan dana yang relatif mahal

dibandingkan dengan sumber dana lainnya, misalnya giro atau tabungan. Sumber dana ini

dapat dikategorikan sebagai sumber dana semi tetap. Berbeda dengan giro, dana deposito

akan mengendap dibank karena para pemega ngnya (deposan) tertarik dengan tingkat

bunga yang ditawarkan oleh bank dan adanya keyakinan bahwa pada saat jatuh tempo

bila dia (deposan) tidak ingin memperpanjang jangka waktu simpanannya, maka dananya

dapat ditarik kembali. Dalam praktiknya terdapat 3 (tiga) jenis deposito yaitu :

a. Deposito berjangka

Deposito berjangka adalah deposito yang dibuat atas nama dan tidak dapat

b. Sertifikat deposito

Sertifikat deposito adalah deposito yang diterbitkan atas unjuk dan dapat

dipindahtangankan atau diperjualbelikan serta dapat dijadikan sebagai jaminan bagi

permohonan kredit.

c. Deposit on call

Deposit on call adalah deposito yang saat penarikannya harus diberitahukan

terlebih dahulu kepada bank pada waktu yang ditetapkan sesuai dengan kebijakan dan

peraturan bank yang bersangkutan. Biasanya hanya digunakan untuk deposan yang

memiliki uang dalam jumlah besar dan sementara waktu belum digunakan.

3. Tabungan (Saving Deposit)

Tabungan adalah simpanan pihak ketiga pada bank yang penarikannya hanya

dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik

dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan dengan itu. Berbeda

dengan simpanan giro yang dapat digunakan oleh para pengusaha atau para pedagang

untuk melakukan transaksi, tabungan lebih ditujukan untuk maksud berjaga -jaga atau

keamanan dana oleh masyarakat luas. Selain itu bila dibandingkan dengan giro atau

deposito, peranan tabungan dalam komposisi sumber dana perbankan relatif lebih kecil.

Tingkat fluktuasi dana tabungan ini dianggap sangat kecil dan tidak selabil dana yang

BAB II

URAIAN TEORITIS

2.1.PENGERTIAN BANK

Bank adalah suatu lembaga yang berperan sebagai perantara keuangan (financial

intermediary) antara pihak-pihak yang memiliki kelebihan dana (surplus unit) dengan

pihak-pihak yang memerlukan dana (deficit unit), serta lembaga yang berfungsi

memperlancar lalu lintas pembayaran.

Pengertian bank pada saat ini berkembang, sebagai bukti seperti dalam

undang-undang RI No. 7, tahun 1992 yang direvisi dengan UU nomor 10 Tahun 1998, Bab I

Pasal I.I tertulis : bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan, dan menyalurkannya kepaada masyarakat dalam rangka

meningkatkan tarap hidup rakyat banyak.

Menurut Faisal, dkk(1996:P.6), pengertiannya yaitu bank dibebani suatu misi

dalam perekonomian Indonesia, yakni meningkatkan tarap hidup rakyat banyak. Artinya

dana yang terhimpun perlu dialokasikan kepada masyarakat dalam bentuk kredit agar

daya beli dan atau modal usaha masyarakat dapat meningkat sehingga dapat

meningkatkan laju dan pemerataan pembangunan ekonomi Indonesia. Tentunya bank

dalam mengemban misi tersebut tidak berarti mengabaikan kesehatan usaha bank itu

sendiri, keduanya harus berjalan secara proporsional.

Bank merupakan industri yang dalam kegiatan usahanya mengandalkan

kesehatan bank antara lain dilakukan dengan tetap menjaga likuiditasnya sehingga bank

dapat memenuhi kewajiban kepada semua pihak yang menarik atau mencairkan

simpanannya sewaktu-waktu. Kesiapan memenuhi kewajiban setiap saat ini, menjadi

semakin penting artinya mengingat peranan bank sebagai lembaga yang berfungsi

memperlancar lalu lintas pembayaran. Disamping faktor likuditas, keberhasilan usaha

bank juga ditentukan oleh kesanggupan para pengelola dalam menjaga rahasia keuangan

nasabah yang dipercayakan kepadanya serta keamanan atas uang atau aset lainnya yang

dititipkan pada bank.

Dari uraian di atas dapat dijelaskan bahwa Bank merupakan perusahaan yang

bergerak dalam bidang keuangan, artinya usaha perbankan selalu berkaitan masalah

bidang keuangan, jadi dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan

yaitu:

a. Menghimpun dana ( Saving )

b. Menyalurkan dana ( Lending ) dan

c. Memberikan jasa Bank lainnya.

Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok perbankan.

Sedangkan kegiatan memberikan jasa-jasa Bank lainnya hanyalah merupakan pendukung

dari kedua kegiatan di atas.

Pengertian menghimpun maksudnya adalah mengumpulkan atau mencari dana

(uang) dengan cara membeli dari masyarakat luas dalam bentuk simpanan giro, tabungan

dan deposito. Pembelian dana dari masyarakat ini dilakukan oleh Bank dengan cara

memasang berbagai strategi agar masyarakat mau menanamkan dananya. Jenis simpanan

serta deposito berjangka di mana masing-masing jenis simpanan yang ada memiliki

kelebihan dan keuntungan tersendiri. Kegiatan penghimpunan dana ini sering disebut

dengan Funding.

Strategi Bank dalam menghimpun dana adalah dengan memberikan rangsangan

berusaha balas jasa yang menarik dan menguntungkan. Balas jasa tersebut dapat beupa

bunga Bank yang berdasarkan prinsip konvensional dan bagi hasil, bagi Bank yang

berdasarkan prinsip syariah. Kemudian rangsangan lainnya dapat berupa cendera mata,

hadiah, pelayanan atau balas jasa lainnya. Semakin beragam dan menguntungkan balas

jasa yang diberikan, akan menambah minat masyarakat untuk menyimpan uangnya. Oleh

karena itu pihak perbankan harus memberikan berbagai rangsangan dan kepercayaan

sehingga masyarakat berminat untuk menanamkan dananya di Bank.

Selanjutnya pengertian menyalurkan dana adalah melemparkan kembali dana

yang diperoleh lewat simpanan giro, tabungan, dan deposito ke masyarakat dalam bentuk

pinjaman (kredit) bagi Bank yang berdasarkan prinsip konvensional atau pembiayaan

bagi Bank yang berdasarkan prinsip syariah. Kegiatan menyalurkan dana ini juga dikenal

dalam perbankan dengan istilah Lending. Dalam pemberian kredit disamping dikenakan

bunga Bank juga mengenakan jasa pinjaman kepada penerima kredit (debitur) dalam

benuk biaya administrasi serta biaya provisi dan komisi. Sedangkan bagi bank yang

bedasarkan prinsip syariah berdasarkan bagi hasil atau penyertaan modal.

Besar kecilnya bunga kredit sangat dipengaruhi oleh besar kecilnya bunga

simpanan. Semakin besar atau semakin mahal bunga simpanan, maka semakin besar pula

besar kecilnya bunga pinjaman juga dipengaruhi oleh keuntungan yang diambil, biaya

operasi yang dikeluarkan, cadangan risiko kredit macet, pajak serta pengaruh lainnya.

Bagi perbankan yang berdasarkan prinsip konvensional, keuntungan utama diperoleh

dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman

atau kredit yang disalurkan. Keuntungan dari selisih bunga ini di Bank dikenal daengan

istilah spread based. Jika suatu Bank mengalami suatu kerugian dari selisih bunga, di

mana suku bunga simpanan laebih besar dari suku bunga kredit, maka istilah ini dikenal

dengan nama negatif spread.

UU Nomor 10 Tahun 1998, yang merupakan revisi UU Nomor 7 Tahun 1992,

telah menetapkan dua jenis bank yang beroperasi di Indonesia, yaitu bank umum dan

bank perkreditan rakyat (BPR). Hakikatnya, perubahan tersebut sangat mendasar, yang

bersumber dari transformasi sistem finansial global.

2.2 JENIS – JENIS BANK

2.2.1 Bank Umum

Para ahli ekonomi mendefenisikan bank umum ( Bank komersial ) sebagai

instituisi keuangan yang berorientasi laba. Untuk memperoleh laba tersebut bank umum

melaksanakan fungsi intermediasi. Bank umum juga disebut juga sebagai lembaga

depositori karena diizinkan mengumpulkan dana dalam bentuk deposito. Berdasarkan

kemampuannya menciptakan uang (giral), bank umum juga disebut sebagai bank umum

pencipta uang giral ( BPUG ).

Bank umum memiliki keunggulan dalam pengelolaan kredit karena sejak awal

bank umum sudah melakukan penyaluran kredit, maka bank umum mempunyai

memiliki sumber daya manusia yang paling banyak dan paling komplit dibandingkan

dengan lembaga keuangan lainnya, selain SDM, bank umum juga merupakan lembaga

yang memiliki jaringan kerja dan informasi yang paling luas dan kuat.

Fungsi dan peranan bank umum dalam perekonomian seperti yang diuraikan dibawah ini:

- Penciptaan Uang, uang yang diciptakan oleh bank umum adalah uang giral,

yaitu alat pembayaran lewat pemindahbukuan ( kliring )

- Mendukung Kelancaran Mekanisme Pembayaran, salah satu jasa yang

ditawarkan bank umum adalah jasa – jasa yang berkaitan dengan mekanisme

pembayaran, seperti kliring, transfer uang, penerimaan setoran – setoran,

pemberian fasilitas pembyaran dengan tunai, kredit, fasilitas – fasilitas

pembayaran yang mudah dan nyaman, seperti kartu plastic dan system

pembayaran elektronik.

- Penghimpunan Dana Simpanan, dana yang paling banyak dihimpun oleh bank

umum adalah dan simpanan terdiri atas giro, deposito berjangka, sertifikat

deposito, tabungan dan atau bentuk lain yang dipersamakan dengan itu.

- Mendukung Kelancaran Transaksi Internasional, kesulitan – kesulitan

transaksi antara dua pihak yang berbeda Negara selalu muncul karena perbedaan

geografis, jarak, budaya dan sistem moneter masing – masing negara. Kehadiran

bank umum yang beroperasi dalam skla internasional akan memudahkan

penyelesaiaan transaksi – transaksi tersebut.

- Penyimpanan Barang – Barang Dan Surat Berharga, masarakat dapat

dan ijazah dalam kotak – kotak yang sengaja disediakan oleh bank umum untuk

disewa ( safety box atau safe deposit box ).

- Pemberian Jasa – Jasa Lainnya, pemberian jasa oleh bank umum semakin

banyak variasinya dan semakin luas, seperti mengambil dan mengirim uang

melalui ATM, dan membayar gaji pegawai dengan menggunakan jasa bank

2.2.2 Bank Perkreditan Rakyat

Sehubungan dengan penyerdehanaan jenis bank yang terdapat di Indonesia sesuai

dengan undang – undang perbankan No. 7 Tahun 1992, maka jenis bank yang terdapat di

Indonesia adalah bank umum dan Bank Perkreditan Rakyat.

Bank Perkreditan Rakyat adalah bank yang menerima simpanan hanya dalam

bentuk deposito berjangka, tabungan atau bentuk lain yang dapat dipersamakan dengan

itu tetapi bukan giro atau simpanan lain yang dapat ditarik dengan cek.

Keberadaan Bank Perkreditan Rakyat ini terasa semakin penting sejalan dengan

meningkatnya kebutuhan pelayanan jasa – jasa perbankan bagi masyarakat pedesaan,

seperti yang tertuang dalam peraturan pemerintah Republik Indonesia tentang Perkreditan

rakyat No. 71 Tahun 1992 bahwa : “Bank Perkreditan Rakyat yang berfungsi sebagai

badan usaha yang menghimpun dan menyalurkan dananya bagi masyarakat, harus

mampu menunjang modernisasi pedesaan dan memberikan pelayanan bagi golongan

ekonomi lemah / pengusaha kecil.

a. Ruang Lingkup Kegiatan Usaha BPR

- Menghimpun Dana

Sesuai dengan ketentuan UU No.7/1992 pasal 13, dana dari masyarakat yang boleh

dipersamakan dengan itu. Dalam praktiknya, BPR umumnya memprioritaskan dana

dalam bentuk simpanan tabungan dan deposito.

- Menyalurkan Dana

Kegiatan menyalurkan dana yang terutama adalah memberikan kredit. Ada tiga

kategori kredit utama yang disalurkan yang disalurkan oleh BPR, yaitu kredit modal

kerja, kredit investasi, dan kredit konsumsi. Kredit modal kerja dan investasi diberikan

berkaitan dengan pengembangan usaha. Sedangkan kredit konsumsi untuk kegiatan

konsumsi . Untuk mengoptimalkan dana yang tersedia, Bank Indonesia mengizinkan

BPR untuk menempatkan dananya dalam bentuk Sertifikat Bank Indonesia ( SBI ),

deposito berjangka, sertifikat deposito, dan atau tabungan pada bank lain.

Larangan – larangan bagi Bank Perkreditan Rakyat :

Pada pasal 14 UU No.7/1992 memberikan ketentuan tentang kegiatan yang tidak

boleh dilakukan oleh ( larangan –larangan ) BPR yang meliputi :

1. Melakukan simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran.

2. Melakukan kegiatan usaha dalam valuta asing

3. Melakukan Penyertaan Modal

4. Melakukan usaha Perasuransian

5. Melakukan usaha lain diluar kegiatan usaha sebagaimana yang dimaksud dalam

UU No.7/1992, pasal 13.

Selain ruang lingkup kegiatannya terbatas, wilayah operasional BPR juga dibatasi pada

tingkat kecamatan dan pedesaan – pedesaan dengan modal disetor minimal Rp.1 milliar.

Jika BPR ingin beroperasi di tingkat propinsi, mereka harus meningkatkan modal disetor

2.3 SUMBER DANA BANK

Meskipun suatu bank tidak dapat menentukan dan atau mengatur secara mutlak

jumlah dana yang dapat dihimpun pada suatu tingkat yang dikehendaki, namun bank

bagaimanapun dapat mempengaruhi jumlah dana yang dihimpun sampai pada tingkat

tertentu. Menurut Dahlan Siamat (1993 : 99), dana bank dilihat dari sumbernya dapat

dibedakan antara dana ekstern yaitu dana yang dihimpun dari luar bank, dan dana intern

yaitu dana yang dihimpun dari dalam bank itu sendiri. Sedangkan menurut Muchdarsyah

Sinungan (1993 : 84), dana -dana bank yang digunakan sebagai alat bagi operasional

suatu bank bersumber atau berasal dari dana-dana sebagai berikut :

1. Dana pihak kesatu

Dana pihak kesatu adalah dana dari modal sendiri yang berasal dari para

pemegang saham.

2. Dana pihak kedua

Dana pihak kedua adalah dana yang berupa pinjaman dari pihak luar.

3. Dana pihak ketiga

Dana pihak ketiga adalah dana yang berupa simpanan dari pihak masyarakat.

Sesuai dengan batasan masalah sebelumnya, maka hanya dana pihak ketiga saja yang

akan penulis uraikan.

Dana Pihak Ketiga (Dana Dari Masyarakat)

Dana pihak ketiga adalah dana yang dihimpun oleh bank yang berasal dari

masyarakat. Sumber dana dari masyarakat merupakan sumber dana yang terpenting bagi

kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai

relatif lebih mudah jika dibandingkan dengan sumber dana lainnya, selain itu dapat

dilakukan secara efektif dengan memberikan bunga yang relatif lebih tinggi dan

memberikan berbagai fasilitas yang menarik lainnya seperti hadiah, ATM dan pelayanan

yang memuaskan. Keuntungan lain dari dana yang bersumber dari masyarakat adalah

jumlahnya yang tidak terbatas, baik berasal dari perseorangan (rumah tangga),

perusahaan maupun lembaga masyarakat lainnya. Sedangkan kerugiannya adalah

biayanya relatif lebih mahal jika dibandingkan dengan dana dari modal sendiri, misalnya

untuk biaya bunga atau biaya promosi. Ada 3 (tiga) jenis simpanan pada bank sebagai

sarana untuk memperoleh dana dari masyarakat, yaitu :

1. Giro (Demand Deposit)

Giro adalah simpanan pihak ketiga pada bank yang dapat digunakan oleh

pemiliknya sebagai alat pembayaran, dan penarikannya dapat dilakukan setiap saat

dengan menggunakan cek, bilyet giro, surat perintah pembayaran lainnya (SPPL) atau

dengan cara pemindahbukuan. Rekening giro sering disebut juga dengan rekening koran

yang dapat digunakan untuk menatausahakan kredit yang diberikan dalam bentuk

rekening giro. Jenis rekening giro dapat berupa :

a. Rekening atas nama perorangan.

b. Rekening atas nama suatu badan usaha atau lembaga.

c. Rekening bersama atau gabungan.

Sifat sumber dana ini dapat dikategorikan sebagai sumber dana yang sangat labil

dan tidak memiliki jatuh tempo. Kelebihan sumber dana ini adalah biayanya relatif lebih

murah. Bunga yang dibayarkan bank kepada pemegang rekening ini disebut sebagai “jasa

lainnya, akan tetapi pada umumnya masih lebih rendah dibandingkan dengan suku bunga

deposito berjangka maupun tabungan.

2. Deposito (Time Deposit)

Deposito adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat

dilakukan dalam jangka waktu tertentu menurut perjanjian antara penyimpan (pihak

ketiga) dengan bank yang bersangkutan. Dilihat dari sudut biaya dana, maka dana yang

bersumber dari simpanan dalam bentuk deposito ini merupakan dana yang relatif mahal

dibandingkan dengan sumber dana lainnya, misalnya giro atau tabungan. Sumber dana ini

dapat dikategorikan sebagai sumber dana semi tetap. Berbeda dengan giro, dana deposito

akan mengendap dibank karena para pemega ngnya (deposan) tertarik dengan tingkat

bunga yang ditawarkan oleh bank dan adanya keyakinan bahwa pada saat jatuh tempo

bila dia (deposan) tidak ingin memperpanjang jangka waktu simpanannya, maka dananya

dapat ditarik kembali. Dalam praktiknya terdapat 3 (tiga) jenis deposito yaitu :

a. Deposito berjangka

Deposito berjangka adalah deposito yang dibuat atas nama dan tidak dapat

dipindahtangankan.

b. Sertifikat deposito

Sertifikat deposito adalah deposito yang diterbitkan atas unjuk dan dapat

dipindahtangankan atau diperjualbelikan serta dapat dijadikan sebagai jaminan bagi

permohonan kredit.

c. Deposit on call

Deposit on call adalah deposito yang saat penarikannya harus diberitahukan

peraturan bank yang bersangkutan. Biasanya hanya digunakan untuk deposan yang

memiliki uang dalam jumlah besar dan sementara waktu belum digunakan.

3. Tabungan (Saving Deposit)

Tabungan adalah simpanan pihak ketiga pada bank yang penarikannya hanya

dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik

dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan dengan itu. Berbeda

dengan simpanan giro yang dapat digunakan oleh para pengusaha atau para pedagang

untuk melakukan transaksi, tabungan lebih ditujukan untuk maksud berjaga -jaga atau

keamanan dana oleh masyarakat luas. Selain itu bila dibandingkan dengan giro atau

deposito, peranan tabungan dalam komposisi sumber dana perbankan relatif lebih kecil.

Tingkat fluktuasi dana tabungan ini dianggap sangat kecil dan tidak selabil dana yang

bersumber dari giro.

Dana Yang Bersumber Dari Lembaga Lain.

Dalam prakteknya sumber dana yang ketiga ini merupakan tambahan jika Bank

mengalami kesulitan dalam pencarian sumber dana pertama dan kedua. Pencarian sumber

dana ini relatif lebih mahal dan sifatnya hanya sementara waktu saja. kemudian dana

yang diperoleh dari sumber ini digunakan untuk membiayai atau membayar transaksi

tertentu. Perolehan dana sumber ini antara lain dapat diproleh dari:

1. Bantuan Likuiditas Bank Indonesia (BLBI), merupakan kredit yang diberikan

Bank Indonesia kepada Bank-bank yang menalami kesulitan likuiditasnya. Kredit

2. Pinjaman antar Bank (Call Money), biasanya pinjaman ini diberikan kepada

Bank-bank yang mengalami kalah kliring di dalam lembaga kliring dan tidak

mampu untuk membayar kekalahannya. Pinjaman ini bersifat jangka pendek

dengan bunga yang relatif tinggi jika dibanding dengan pinjaman lainnya.

3. Pinjaman dari Bank-bank luar negeri, merupakan pinjaman yang diperoleh oleh

perbankan dari pihak luar negeri.

4. Surat Berharga Pasar Uang (SBPU), dalam hal ini pihak perbankan menerbitkan

SBPU kemudian diperjualbelikan kepada pihak yang berminat, baik perusahaan

keuangan maupun non keuangan. SBPU diterbitkan dan ditawarkan dengan

tingkat suku bunga sehingga masyarakat tertarik untuk membelinya.

2.4. ALOKASI DANA BANK

Dana yang telah berhasil dihimpun dari berbagai sumber tersebut diatas, perlu

dikelola secara efektif dan efisien dengan mempersiapkan strategi penempatan dana

berdasarkan rencana yang telah ditetapkan, karena penempatan dana mempunyai

beberapa tujuan yaitu :

1. Untuk mencapai tingkat profitabilitas yang cukup.

2. Untuk mempertahankan kepercayaan masyarakat dengan menjaga agar posisi

likuiditas tetap aman.

Untuk mencapai tujuan tersebut, alokasi dana bank perlu diarahkan sedemikian

rupa sehingga pada saat diperlukan, semua kepentingan nasabah dapat dipenuhi.

Penggunaan dana bank pada prinsipnya dapat diklasifikasikan atas dasar :

1. Prioritas penggunaan dana

a. Cadangan primer (primary reserve), merupakan prioritas pertama dan yang

paling utama dalam alokasi dana bank.

b. Cadangan sekunder (secondary reserve), merupakan prioritas kedua dan sebagai

pelengkap atau cadangan pengganti bagi cadangan primer.

c. Penyaluran kredit, merupakan prioritas ketiga dalam alokasi dana bank setelah

mencukupi cadangan primer serta kebutuhan cadangan sekunder.

d. Investasi portofolio, merupakan prioritas terakhir dalam alokasi dana bank

dimana dana yang dialokasikan dalam kategori ini adalah dana sisa setelah

penanaman dana dalam bentuk kredit telah memenuhi kriteria atau target

tertentu.

2. Sifat aktiva

Alokasi dana bank berdasarkan sifat aktiva adalah pengalokasian dana bank

kedalam bentuk-bentuk aktiva, yaitu :

a. Penanaman dana dalam aktiva produktif

Aktiva produktif adalah semua aktiva dalam rupiah dan valuta asing yang dimiliki

bank dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya.

Komponen aktiva produktif terdiri atas kredit yang diberikan, penempatan pada bank

lain, surat-surat berharga dan penyertaan modal.

b. Penanaman dana dalam aktiva tidak produktif

Aktiva tidak produktif adalah penanaman dana bank kedalam aktiva yang tidak

memberikan hasil bagi bank. Komponen dana dalam bentuk aktiva tidak produktif terdiri

Penempatan (alokasi) dana bank yang merupakan prioritas ketiga dalam alokasi

dana bank setelah mencukupi cadangan primer serta kebutuhan cadangan sekunder yaitu :

2.5 Kredit

2.5.1 Pengertian Kredit

Istilah kredit berasal dari bahasa yunani yaitu “credere” yang artinya kepercayaan,

sedangkan dalam bahasa latinnya yaitu “creditum” yang artinya kepercayaan dan

kebenaran. Oleh karena itulah dasar kredit ialah kepercayaan, seseorang atau suatu badan

usaha yang memberkan kredit (kreditur) percaya bahwa penerima kredit (debitur) dimasa

medatang akan sanggup memenhi segala sesuatu yang telah dijanjikan. Apa yang telah

dijanjikan itu dapat berupa barang, uang atau jasa.

Jika kita kaitkan dengan bank berarti bank selaku kreditur percaya meminjamkan

sejumlah uang kepada nasabah, karena debitur dapat dipercayai kemampuannya

membayar lunas pinjamannya setelah jangka waktu yang telah ditentukan.

Pengertian kredit dalam arti ekonomi dapat didefenisikan sebagai berikut “

Penundaan pembayaran dari prestasi yang diberikan sekarang, baik bentuk barang

maupun jasa “. Berdasarkan pengertian diatas, berarti jika terjadi pemberian kredit maka

pihak yang kelebihan dana memberikan kepada pihak yang kekurangan dana, dimana

pihak yang memerlukan dana berjanji akan mengembalikan dana tersebut dalam waktu

tertentu dimasa yang akan datang dimana tenggang waktu antara pemberian kredit dan

penerimaan kembali kredit merupakan suatu masa yang abstrak. Dalam hal ini terdapat

dua pihak yang berkepentingan langsung yaitu pihak kelebihan dana ( pemberi kredit )

dan pihak yang kekurangan dana ( penerima kredit ).

* Kepercayaan ( trust )

Adanya suatu pemberian uang / tagihan atas barang kepada pihak lain harus

didasari rasa saling percaya antara kedua belah pihak bahwa pada saat yang telah

dijanjikan si penerima uang / tagihan akan membayar/melunasi utangnya.

* Resiko ( Risk ) Pemberian kredit menimbulkan suatu resiko dimana jangka

waktu kredit merupakan masa yang abstrak. Resiko timbul pada kredit karena

uang jasa barang telah lepas kepada orang lain.

* Waktu ( time ) Kredit yang diberikan telah disepakati untuk msa waktu

tertentu sesuai dengan yang diperjanjikan

* Prestasi atau bunga Pihak pemberi pinjaman ( kreditur ) akan memperoleh

tambahan nilai atas prestasi yang diberikan kepada pihak peminjam ( debitur )

sesuai dengan jumlah yang telah ditentukan, hal ini berarti bank selalu

memperhitungkan bunga.

* Kreditur Orang atau badan usaha yang memiliki uang, barang atau jasa dan

bersedia meminjamkannya kepada orang lain.

* Debitur Orang atau badan usaha yang merupakan pihak yang membutuhkan

/meminjam uang, barang atau jasa untuk memenuhi tujuannya dimasa yang akan datang.

2.5.2 Jenis – Jenis Kredit :

a. Dari segi penerima kredit, dibagi atas :

1. Public credit ( kredit public )

Yaitu jenis kredit yang digunakan masyarakat melalui pemerintah

2. Private credit ( kredit perorangan )

b. Dari segi jangka waktu kredit, dibagi atas :

1. Kredit jangka pendek

Yaitu kredit yang berjangka waktu maksimum satu ( 1 ) tahun

2. Kredit jangka menengah

Yaitu kredit yang berjangka waktu antara satu ( 1 ) s/d tiga ( 3 ) tahun

3. Kredit jangka panjang

Yaitu kredit yang berjangka waktu lebih dari satu ( 1 ) tahun

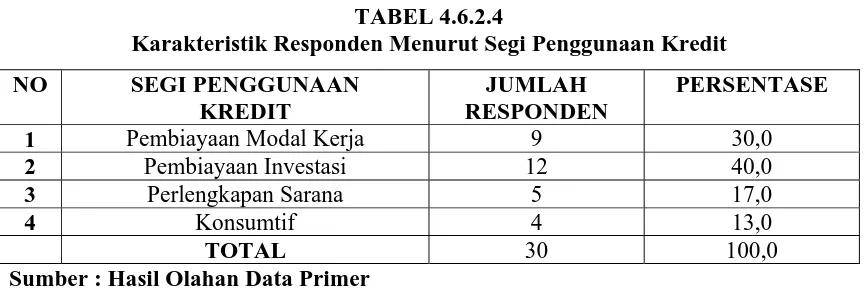

c. Dari segi penggunaannya, kredit dibagi atas :

1. Kredit pembiayaan modal kerja

Yaitu kredit yang digunakan untuk membiayai kebutuhan perputaran usaha

nasabah dalam meningkatkan dan mempertahankan kelangsungan hidup

perusahaan nasabah tersebut.

2. Kredit pembiayaan investasi

Yaitu kredit yang digunakan untuk membiayai pembelian barang – barang modal

dan jasa yang dibutuhkan dalam rangka usaha rehabilitasi dan modernisasi.

3. Kredit Perlengkapan sarana transaksi

Yaitu kredit yang digunakan untuk melengkapi suatu transaksi yang berkaitan

dengan prestasi yang harus dicapai sesuai dengan perjanjian kontrak/jual beli

4. Kredit Konsumtif

Yaitu kredit yang digunakan untuk membiayai pembelian barang dan jasa –jasa

d. Dari segi jaminan kredit, dibagi atas :

1. Kredit tanpa jaminan ( Unsecured loans )

Yaitu kredit yang tidak memiliki jaminan dama sekali.

2. Kredit dengan jaminan ( Secured Loans )

Yaitu kredit yang memiliki jaminan tertentu baik yang berupa barang bergerak

ataupun tak bergerak.

e. Dari segi kriteria lembaga pemberi / penerima kredit terbagi atas :

1. Kredit Perbankan pada masyarakat

Yaitu kredit yang diberikan oleh bank swasta atau bank pemerintah kepada dunia

usaha untuk ikut membiayai sebagian kebutuhan pembiayaan dan atau kredit dari

bank kepada perseorangan untuk membiayai pembelian barang – barang

konsumsi tahan tahan lama secara angsuran.

2. Kredit likuiditas

Yaitu kredit yang diberikan oleh bank Indonesia kepada bank – bank Negara dan

selanjutnya digunakan sebagai dana untuk melengkapi kegiatan perkreditan.

3. Kredit Langsung

Yaitu kredit yang diberian Bank Indonesia kepada lembaga pemerintah atau

lembaga semi pemerintah.

2.5.3 Tujuan Perkreditan

Kegiatan perkreditan melibatkan beberapa pihak seperti kreditur (bank), debitur

(penerima kredit), otorita moneter (pemerintah) dan bahkan masyarakat pada umumnya.

Oleh karena itu tujuan perkreditan berbeda -beda dan tergantung pada pihak-pihak

1. Kreditur (bank) memiliki tujuan sebagai berikut :

a. Perkreditan merupakan sumber utama pendapatannya.

b. Pemberian kredit merupakan perangsang pemasaran produk-produk lainnya

c. Perkreditan merupakan instrumen penjaga likuiditas, solvabilitas dan

profitabilitas bank

2. Debitur (penerima kredit) memiliki tujuan sebagai berikut :

a. Kredit berfungsi sebagai sarana untuk membuat kegiatan usaha makin lancar

dan performance (kinerja) usaha semakin baik daripada sebelumnya.

b. Kredit meningkatkan minat berusaha dan keuntungan sebagai jaminan

kelanjutan kehidupan perusahaan.

c. Kredit memperluas kesempatan berusaha dan bekerja dalam perusahaan.

3. Otoritas moneter (pemerintah) memiliki tujuan sebagai berikut :

a. Kredit berfungsi sebagai instrumen moneter.

b. Kredit berfungsi untuk menciptakan kesempatan berusaha dan bekerja yang

memperluas sumber pendapatan dan kemungkinan membuka

sumber-sumber pendapatan negara.

c. Kredit berfungsi sebagai instrumen untuk ikut serta meningkatkan mutu

manajemen dunia usaha sehingga terjadi efisiensi dan mengurangi

pemborosan di semua lini.

4. Masyarakat memiliki tujuan sebagai berikut :

a. Kredit dapat menimbulkan hubungan timbal balik dalam kehidupan

b. Kredit mengurangi pengangguran karena membuka peluang usaha, bekerja

dan pemerataan pendapatan.

c. Kredit meningkatkan fungsi pasar karena adanya peningkatan daya beli.

2.5.4 Fungsi Kredit Dan Pertimbangan Dalam Pemberian Kredit

a. Fungsi Kredit

Dalam kehidupan perekonomian yang modern, bank memegang peranan yang

sangat penting. Hal ini antara lain disebabkan usaha pokok bank adalah memberikan

kredit dan kredit yang diberikan oleh bank mempunyai pengaruh yang sangat luas dalam

segala bidang kehidupan, khususnya dibidang ekonomi.

Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan antara

lain sebagai berikut :

1. Kredit dapat meningkatkan daya guna dari uang, dalam arti :

a. Para pemilik uang atau modal dapat secara langsung meminjamkan uangnya

kepada para pengusaha yang memerlukan untuk meningkatkan produksi atau

usahanya.

b. Para pemilik uang atau modal dapat menyimpan uangnya pada

lembaga-lembaga keuangan, yang kemudian oleh lembaga-lembaga-lembaga-lembaga keuangan tersebut

diusahakan dalam bentuk pemberian kredit.

2. Kredit dapat meningkatkan peredaran dan lalu lintas uang dalam arti kredit uang yang

disalurkan melalui rekening giro dapat menciptakan alat pembayaran baru seperti cek,

bilyet giro dan wesel sehingga apabila pembayaran-pembayaran dilakukan dengan

Selain itu kredit perbankan yang ditarik tunai dapat pula meningkatkan peredaran

uang kartal sehingga arus lalu lintas uang akan berkembang pula.

3. Kredit dapat meningkatkan daya guna dari barang dalam arti dengan mendapat kredit

para pengusaha dapat memproses bahan baku menjadi barang jadi sehingga daya

guna barang tersebut menjadi meningkat.

4. Kredit dapat menjadi salah satu alat stabilisasi ekonomi dalam arti bila keadaan

ekonomi kurang sehat, kebijakan diarahkan kepada usaha-usaha antara lain

pengendalian inflasi, peningkatan ekspor dan pemenuhan kebutuhan pokok rakyat

dimana untuk menekan laju inflasi pemerintah melindungi usaha -usaha yang bersifat

nonspekulatif.

5. Kredit dapat meningkatkan kegairahan berusaha masyarakat dalam arti bantuan kredit

yang diberikan oleh bank akan dapat mengatasi kekurangmampuan para pengusaha

dibidang permodalan tersebut sehingga para pengusaha akan dapat meningkatkan

usahanya.

6. Kredit dapat meningkatkan pemerataan pendapatan dalam arti dengan bantuan kredit

dari bank para pengusaha dapat memperluas usahanya dan mendirikan proyek-proyek

baru. Apabila perluasan usaha serta pendirian proyek-proyek baru telah selesai maka

untuk mengelolanya diperlukan pula tenaga kerja, maka pemerataan pendapatan akan

meningkat pula.

7. Kredit dapat sebagai alat hubungan ekonomi internasional dalam arti bank-bank besar

di luar negeri yang mempunya i jaringan usaha dapat memberikan bantuan dalam

bentuk kredit baik secara langsung maupun tidak langsung kepada

mempererat hubungan ekonomi antarnegara yang bersangkutan tetapi juga dapat

meningkatkan hubungan internasional.

Pada prinsipnya kredit itu hanya satu macam saja, yaitu uang nasabah yang oleh

bank dipinjamkan kepada nasabah kredit dan akan dikembalikan pada suatu waktu

tertentu dimasa mendatang disertai dengan suatu kontraprestasi berupa bunga.

b. Pertimbangan Dalam Pemberian Kredit

Dalam pemberian kredit pada nasabah, pihak bank senantiasa melakukan

pertimbangan – pertimbangan dalam pemberian kredit sesuai dengan peraturan –

peraturan yang berlaku. Untuk menumbuhkan suatu kepercayan pada nasabah setelah

dilakukan pendekatan antara pihak pemberi dan penerima kredit maka pihak bank

sebagai pemberi kredit perlu meneliti lebih dahulu tentang apa dan bagaiman serta siapa

calon penerima kredit tersebut. Dalam hal ini dikenal formulasi yang lazim digunakan

dalam penilaian kredit yaitu berpedoman pada Prinsip “ 5C “ yang antara lain adalah :

1. Character ( Karakter )

Adalah sifat / kelakuan ataupun tingkah laku yang terdapat pada diri seseorang.

Karakter mencakup keinginan ( kuat ) calon debitur untuk memenuhi janji atau

melunasi kewajibannya sesuai jadwal, dalam kondisi baik dan buruk. Dengan

demikian dalam unsure karakter tercakup kemampuan membayar ( ability to pay )

dan keinginan untuk membayar ( Willingness to Pay ).

2. Capacity ( kapasitas )

Adalah kemampuan si pemohon kredit untuk memperoleh kredit serta

memanfaatkannya dan membayarnya kembali sesuai jadwal penilaian kemampuan

3. Capital ( Modal )

Penilaian atas modal ( capital ) yang dimiliki calon debitur ingin melihat kekuatan

permodalan, juga komitmen dalam usaha. Makin besar modal yang dimiliki dapat

merupakan indikasi makin besarnya kemampuan dan komitmen dalam menjalankan

usaha. Modal yang dinilai adalah modal Netto, yaitu modal aset atau modal yang

dimiliki dikurangi dengan total kewajiban

4. Collateral ( Jaminan )

Adalah barang – barang yang digunakan sebagai jaminan atas kredit yang telah

diterima. Jaminan kredit ini diperlukan agar kredit yang diberikan oleh bank terjamin

pengembaliannya baik dari usahanya maupun dari barang jaminan yang dicairkan bila

pemohon kredit tidak mampu mengembalikan pinjaman kreditnya. Penilaian jaminan

bukan hanya dari nilai finansialnya saja, tetapi juga kualitas asset yang dimiliki calon

debitur.

5. Condition Of economic ( kondisi Ekonomi )

Adalah keadaan perekonomian secara keseluruhan, dalam hal ini kondisi

perekonomian secara umum dan kondisi pada sektor usaha debitur perlu untuk diteliti.

Artinya bank dapat memperkecil resiko yang mungkin timbul oleh kondisi

perekonomian. Keadaan perdagangan serta persaingan dilingkungan sektor usaha

pemohon kredit perlu diketahui sehingga bantuan kredit yang akan diberikan benar –

benar bermanfaat bagi perkembangan dan kelancaran usahanya.

Selain prinsip 5C, Konsep 7P dan 3R juga dapat diterapkan dalam pengambilan

a. Konsep 7P terdiri dari

1) Kepribadian ( personality )

Tercakup dalam penilaian kepribadian calon debitur adalah tingkah laku, sejarah

hidupnya yang mencakup sikap, emosi, dan tindakan dalam menghadapi masalah.

2) Tujuan ( purpose )

Menilai tujuan calon debitur dalam mengajukan permohonan kredit dan berapa

besar kredit yang diajukan.

3) Prospek ( Prospect )

Menilai prospek yang direncanakan debitur, baik dalam jangka pendek maupun

jangka panjang.

4) Pembayaran ( Payment )

Menilai bagaimamana cara calon debitur melunasi kredit, darimana saja sumber

dana tersebut, dan bagaimana tingkat kepastiannya.

5) Tingkat Keuntungan ( Profitability )

Menilai berapa tingkat keuntungan yang diperkirakan akan diraih calon debitur ;

bagaimana polanya, apakah semakain besar atau sebaliknya.

6) Perlindungan ( Protection )

Menilai bagaimana calon debitur melindungi usaha dan mendapatkan

perlindungan usaha. Apakah dalam bentuk jaminan barang, orang, atau asuransi

7) Parti ( Party )

Bertujuan mengklasifikasikan calon debitur berdasarkan modal, loyalitas, dan

b. Konsep 3R

Tiga komponen dalam konsep adalah :

1. Tingkat pengembalian usaha ( Return )

2. Kemampuan membayar kembali ( Repayment )

BAB III

METODE PENELITIAN

Metode penelitian merupakan langkah dan prosedur yang akan dilakukan dalam

pengumpulan data atau informasi empiris guna memecahkan permasalahan dan menguji

hipotesis penelitian.

3.1. Penentuan Daerah Penelitian

Dalam penentuan daerah penelitian penulis membatasinya dalam wilayah lubuk

pakam dan sekitarnya.

3.2. Penentuan Responden penelitian

Untuk kegiatan penghimpunan dana yang dilakukan oleh BPR Guna Rakyat

penulis menentukan responden ini adalah nasabah BPR Guna Rakyat Lubuk Pakam,

sedangkan responden penelitian untuk kegiatan penyaluran dana ( kredit ) yang dilakukan

oleh BPR Guna Rakyat adalah nasabah kredit BPR Guna Rakyat, akan tetapi karena

keterbatasan waktu, biaya dan tenaga dalam penelitian kelapangan maka penulis

mengambil masing – masing sebanyak 30 orang responden untuk setiap kegiatan.

3.3 Penentuan Sampel Penelitian

Anggota sample dipilih berdasarkan pertimbangan tertentu dan harus

representative, untuk itu ciri populasi harus mengerti akan maksud dan tujuan penelitian

ini, tetapi dengan keterbatasan waktu, tenaga dan dana untuk mengobservasi seluruh

jumlah total dari kegiatan yang akan diteliti maka oleh sebab itu diambil dari sebagian

populasi untuk dapat menjadi sample penelitian.

Kriteria sample penelitian untuk kegiatan penghimpunan dana masyarakat

- Berumur lebih dari 20 tahun

- Merupakan Nasabah di BPR Guna Rakyat Lubuk Pakam

Kriteria sample penelitian untuk kegiatan penyaluran dana masyarakat

- Adalah warga lubuk pakam dan sekitarnya

- Mempunyai pekerjaan, usaha dan Sudah menikah

- Merupakan Nasabah di PT. BPR Guna Rakyat ( khususnya nasabah kredit )

3.4. Jenis dan Teknik Pengumpulan Data

Penelitian lazimnya disebut dengan research yang artinya adalah penelitian

kembali terhadap data yang bersifat ilmu pengetahuan. Jenis data yang digunakan adalah

data primer dan data sekunder. Data primer adalah data yang diperoleh melalui penelitian

yang dilakukan secara langsung ke lapangan/obyek penelitian.

Cara mengumpulkan data seperti ini menggunakan tiga cara yaitu :

1. Cara Interview ( Wawancara )

Wawancara adalah suatu cara pengumpulan data yang digunakan oleh peneliti untuk

mendapatkan informasi dengan Tanya jawab secara lisan dan tatap muka dengan

responden. Dalam hal ini penulis akan bertanya langsung kepada orang yang akan

menjadi obyek penelitian.

2. Cara Observasi ( Pengamatan )

Observasi adalah suatu strategi yang digunakan peneliti dengan secara sengaja dan

sistematis untuk mendapatkan informasi data yang merupakan tingkah laku Non-Verbal

dari responden dengan tujuan mendapatkan informasi data yang dapat menjelaskan atau

menjawab permasalahan dalam penelitian. Dalam hal ini penulis melakukan observasi

3. Questions List ( Daftar Pernyataan )

Daftar pertanyaan adalah daftar yang disusun dalam questioner sedemikian rupa

sehingga peneliti dapat memperoleh informasi yang relevan dengan tujuan penelitian.

Daftar pertanyaan harus sudah disusun dan dimengerti isi dan makna dari pertanyaan –

pertanyaan tersebut, sehingga responden mengerti maksud dari pertanyaan yang diajukan

dan dapat dijawab dengan baik.

Dalam penulisan skripsi ini penulis mengumpulkan data dengan membagikan

daftar pertanyaan dan megadakan wawancara (Interview) langsung kepada para

responden yaitu masyarakat dan nasabah di PT. BPR Guna Rakyat Lubuk Pakam, dan

data sekunder adalah mengambil informasi dari buku literatur (Library Research),

internet, dan lembaga yang berhubungan dengan penelitian ini untuk kelengkapan bahan

bagi penulisan skripsi.

3.5. Model Analisis Data

Untuk mengetahui besarnya pengaruh faktor – faktor yang mempengaruhi

kegiatan penghimpunan dana dan penyaluran dana masyarakat pada PT. BPR Guna

Rakyat Lubuk Pakam, maka penulis menggunakan model analisis data dengan fungsi

linear berganda, dengan meregresi variabel – variable metode ordinary least square (

OLS ) dengan model persamaan sebagai berikut :

Y = f(T1, T2, T3,…Tn)………..( 1 )

Y = f(K1, K2, K3,…Kn)………..( 2 )

Kemudian dari fungsi tersebut ditransformasikan kedalam model persamaan regresi linear dengan spesifikasi model sebagai berikut :

Model Persamaan untuk kegiatan Penghimpunan Dana ( Funding )

Dimana :

Y : Jumlah Tabungan yang dihimpun BPR ( Rp )

: Koefisien intercept

β1β2β3 : Koefisien Regresi

T1 : Tingkat Pendapatan Nasabah ( Rp )

T2 : Sarana dan fasilitas BPR

T3 : Jarak tempat tinggal nasabah dengan BPR

: Standard error

Model Persamaan untuk kegiatan Penghimpunan Dana ( Lending )

Y = 1K12K2 3K3 ……….……...( 2 )

Dimana :

Y : Jumlah dana yang disalurkan oleh BPR ( Rp )

: Koefisien intercept

β1β2β3 : Koefisien Regresi

K1 : Prosedur Persyaratan

K2 : Produk kredit yang ditawarkan BPR

K3 : Jangka Waktu Proses Pencairan Kredit dari BPR

: Standard error

3.6. Pengolahan Data

Penulis menggunakan Program eviews 4.1 untuk mengolah data penelitian ini

kelapangan dengan menggunakan questioner dan wawancara langsung dengan objek

penelitian ( masyarakat dan nasabah BPR Guna Rakyat ).

3.7. Test Goodness of Fit (Uji Kesesuaian)

3.7.1. R-Square (Koefisien Determinasi)

Koefisien determinasi digunakan untuk melihat seberapa besar variabel

independen memberikan penjelasan terhadap variabel dependen.

3.7.2. Uji t – statistik

Uji ini digunakan untuk mengetahui apakah masing-masing varibel independen

berpengaruh nyata terhadap variabel dependen dengan menganggap variabel lainnya

tetap/konstan. Dalam uji ini digunakan hipotesis sebagai berikut :

Ho : bi = b

Ha : bi ≠ b

Dimana bi adalah koefisien variable independent ke-1 nilai parameter hipotesis

biasanya dianggap = 0. Artinya tidak ada pengaruh variable X1 terhadap Y. Bila nilai

t-hitung > t-tabel maka pada tingkat kepercayaan tertentu Ho ditolak. Hal in berarti

bahwa variable independent yang berpengaruh nyata ( signifikan ) terhadap variable

dependen. Nilai t-hitung diperoleh dengan rumus :

T* =

Sbi b bi

Dimana :

bi : Koefisien variable independent ke-i

3.7.3. Uji F-statistik

Uji ini digunakan untuk mengetahui apakah variabel independen secara

bersama-sama berpengaruh nyata (signifikan) atau tidak terhadap variabel dependen.

Untuk pengujian ini digunakan hipotesa sebagai berikut :

Ho : BI =B2 = ………..bk = 0 ( Tidak ada pengaruh )

Ha : bi = 0 ( ada pengaruh ) untuk i = 1….k

pengujian ini dilakukan dengan membandingkan nilai hitung dengan tabel. Jika

F-hitung > F-tabel maka Ho ditolak, yang berarti variable independen secara bersama –

sama mempengaruhi variable dependen. Nilai F-hitung dapat diperoleh dengan rumus :

F-hitung =

Dimana : R2 = Koefisien Determinasi

k = Jumlah Variable Independent

n = Jumlah Sampel

Dengan kriteria pengujian pada tingkat kepercayaan (1 – α ) 100% sebagai berikut :

Ho diterima jika F-hitung < F-tabel

Ho ditolak jika f-hitung > F-tabel

3.8 Uji Penyimpangan Asumsi Klasik

3.8.1 Uji Kolinearitas Ganda (Multicollinearity)

Uji ini digunakan untuk melihat adanya korelasi sempurna atau mendekati

sempurna di antara variabel bebas dalam model regresi. Oleh karena kolinearitas timbul

disebabkan adanya satu atau lebih variabel bebas yang berkorelasi sempurna atau

mengetahui variabel bebas X yang mana berkorelasi dengan variabel bebas lainnya ialah

dengan membuat regresi setiap variabel X terhadap sisa variabel lainnya dan menghitung

R2 serta F- hitungnya masing-masing.

Adanya Multikolenearity dapat diketahui dengan melihat :

Standar error tidak terhingga

Tidak ada satupun t-statistik yang signifikan pada α = 10%, α = 5%, α= 1%

Terjadi perubahan tanda atau tidak sesuai dengan teori

R2 sangat tinggi

3.8.2 Uji Autokorelasi (autocorrelation)

Autokorelasi merupakan korelasi antar anggota seri obserbasi yang disusun

menurut urutan waktu (seperti data cross-section), atau korelasi pada dirinya sendiri.

Apabila ada ketergantungan antara kesalahan pengganggu i dan kesalahan pengganggu

j, maka dikatakan ada autokorelasi, dengan simbol dapat dinyatakan sebagai berikut:

E (1j) 0, I j

Untuk mendeteksi adanya autokorelasi, dalam penelitian ini akan menggunakan uji d

Durbin Watson. Statistik d Durbin Watson dapat dirumuskan sebagai berikut:

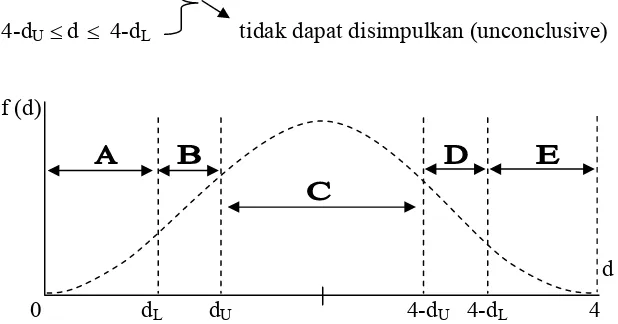

Bentuk penjelasan dari rumus ini adalah sebagai berikut:

d < dL : tolak H0

d > 4-dL : tolak H0

dLd dU atau

4-dU d 4-dL tidak dapat disimpulkan (unconclusive)

f (d)

d

0 dL dU 4-dU 4-dL 4

Gambar 3.1 : Pengujian Durbin – Watson Statistik

Keterangan:

A : tolak H0, berarti ada autokorelasi positif

B : daerah tanpa keputusan

C : terima H0 atau H0* atau keduanya

D : daerah tanpa keputusan

E : tolak H0* berarti ada otokorelasi negatif

3.9 Defenisi Operasional

1. Penghimpunan dana adalah mengumpulkan atau mencari dana (uang) dengan cara

membeli dari masyarakat luas dalam bentuk simpanan giro, tabungan dan

deposito.

2. Tingkat Pendapatan Nasabah adalah jumlah dana ( penghasilan ) yang diperoleh

masyarakat dalam jangka sebulan melalui usaha yang dikerjakan nasabah itu.

3. Sarana dan fasilitas adalah jasa yang disediakan oleh bank untuk mencapai tujuan

dari bank tersebut yaitu menghimpun dana dari masyarakat

4. Jarak adalah ukuran panjang antara satu tempat dengan tempat yang lain.

5. Penyaluran dana adalah mennyalurkan dana (uang) dengan cara menjual ke

masyarakat luas dalam bentuk kredit.

6. Prosedur persyaratan adalah ketentuan syarat atau mekanisme yang harus dilalui

oleh nasabah sebelum mendapatkan kredit yang diberlakukan oleh bank tersebut.

7. Jenis produk yang ditawarkan adalah bentuk – bentuk dari kredit yang ditawarkan

bank kepada nasabah.

8. Jangka waktu pencairan kredit adalah waktu yang disediakan atau ditentukan oleh

BAB IV

TINJAUAN UMUM

4.1. GAMBARAN UMUM DARI PT. BPR GUNA RAKYAT LUBUK PAKAM

PT. BPR Guna Rakyat Lubuk Pakam adalah Bank Perkreditan Rakyat yang

berdiri sendiri dan berkantor pusat di Jl. Diponegoro No. 8 Lubuk Pakam, Bank

Perkreditan Rakyat Guna Rakyat dimulai operasionalnya pada tanggal 1 January 2006

usaha PT. BPR Guna Rakyat Lubuk Pakam ini mulai diresmikan pada bulan April 2006,

dan dengan izin resmi dari pemerintah dan telah diakui dengan akta yang disahkan oleh

Menteri Kehakiman RI No. C-17532 HT. 01.01 TH. 2005 tanggal 24 Juni 2005, dengan

SK Gubernur Bank Indonesia No. 7/90/KEP.GBI/2005 TANGGAL 5 Desember 2005.

Sebagai langkah awal PT. BPR Guna Rakyat Lubuk Pakam menyediakan modal

sebesar Rp. 1.000.000.000,- ( satu milliar rupiah ) untuk memberi dana dan membangun

usaha kepada masyarakat. Dengan tujuan untuk menyediakan modal kerjasama kepada

petani dan pedagang kecil akan menjadi salah satu faktor penting untuk meningkatkan

perekonomian masyarakat secara luas.

PT. Bank Perkreditan Rakyat Guna Rakyat ini didirikan di lubuk pakam

disebabkan karena masyarakat Lubuk Pakam masih banyak yang hidup dari hasil

pertanian, perkebunan serta mengadakan usaha dagang kecil – kecilan dimana nantinya

PT. BPR Guna Rakyat Lubuk Pakam akan membantu masyarakat di Lubuk Pakam untuk

mencapai tingkat kesejahteraan yang lebih baik dari sebelumnya.

PT. BPR Guna Rakyat Lubuk Pakam adalah usaha yang bergerak dibidang

Pakam mempunyai Motto “ KAMI ADA UNTUK ANDA “ yang mana PT. BPR Guna

Rakyat Lubuk Pakam hadir untuk masyarakat sebagai mitra bisnis dan Bank Perkreditan

Rakyat Guna Rakyat juga menyediakan produk – produk yang menguntungkan bagi

segala kebutuhan masyarakat. BPR Guna Rakyat juga melayani nasabah dengan prosedur

pelayanan pinjaman mudah dan cepat, dan dengan sistem antar jemput sehingga

memudahkan nasabah untuk berhubungan dengan bank dan tanpa biaya.

4.2. STRUKTUR ORGANISASI PERUSAHAAN

Struktur organisasi merupakan gambaran sistematis tentang bagian – bagian tugas

dan tanggung jawab serta hubungannya. Pada hakikatnya jumlah dan hubungan dan

wewenang yang mempunyai fungsi yang mengorganisir.

Struktur organisasi bukanlah merupakan tujuan akan tetapi merupakan alat

perusahaan untuk mencapai tujuan perusaaan yang telah direncanakan dan ditetapkan

oleh perusahaan tersebut. Dengan adanya struktur organisasi perusahaan dapat dilihat

dengan jelas pembagian tugas dan tanggung jawab dari tiap-tiap bagian yang ada

didalamnya dalam melakukan kegiatannya.

Dengan adanya struktur organisasi yang terorganisir dengan sempurna, maka

kegiatan dalam organisasi akan berjalan lancar dan akan tercapainya tujuan yang telah

ditetapkan secara efektif.

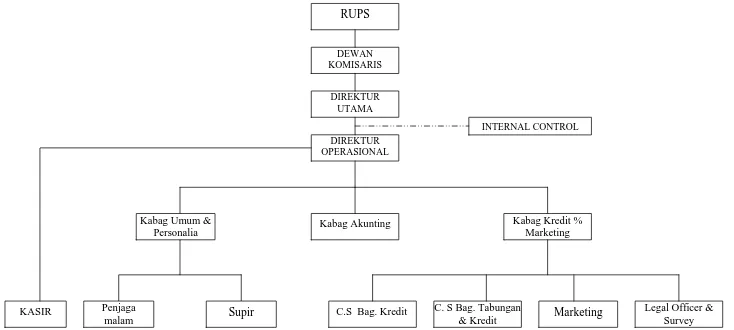

Adapun struktur organisasi PT. BPR Guna Rakyat Lubuk Pakam dapat kita lihat

Gambar 4.1 STRUKTUR ORGANISASI PT. BPR GUNA RAKYAT LUBUK PAKAM

RUPS

DEWAN KOMISARIS

DIREKTUR UTAMA

INTERNAL CONTROL DIREKTUR

OPERASIONAL

KASIR

Kabag Akunting Kabag Umum &

Personalia

Kabag Kredit % Marketing

Penjaga

malam Supir C.S Bag. Kredit

C. S Bag. Tabungan

& Kredit Marketing

Penjelasan dari Struktur Organisasi PT. BPR Guna Rakyat Lubuk Pakam

1. RUPS merupakan keputusan tertinggi di Bank Perkreditan Rakyat Guna Rakyat

2. RUPS di perseroan adalah :

a. RUPS Tahunan, yaitu rapat yang di selenggarakan tiap tahun buku

perseroan ditutup. Dalam rapat ini direksi menyampaikan laporan keuangan

tahunan beserta penjelasan dan dokumen untuk mendapat pengesahan RUPS

atau sebagaimana dimaksud dalam pasal 18 anggaran dasar perseroan

b. Rapat umum pemegang saham lainnya yang dalam anggaran dasar

perseroan dalam pasal 17 disebut RUPS luar biasa yang diadakan sewaktu –

waktu

3. Dewan Komisaris terdiri atas komisaris utama, komisaris diangkat dan

diberhentikan oleh RUPS

4. Dewan komisaris merupakan perpanjangan tangan RUPS atau mewakili

RUPS dalam melakukan pengawasan terhadap direksi dalam menjalankan dan

mengoperasinalkan perseroan serta memberi nasehat kepada direksi

5. Direksi diangkat dan diberhentikan oleh RUPS

6. Direksi terdiri dari Direktur Utama dan Direktur Operasional yang

membawahi semua bagian sesuai dengan uraian tugas dan wewenang masing

– masing direksi

7. Direksi memimpin, mengelola, mengurus dan menjalankan perseroan sesuai

dengan akta pendirian PT. BPR Guna Rakyat

9. Dalam pelaksanaan tugas dan wewenang direksi bersifat konsultatif dalam

pengambilan keputusan sesuai dengan tugas dan wewenang masing – masing

direksi.

10.Masing – masing kepala bagian membawakan pelaksanaan kegiatan

operasional pada bagian masing – masing sesuai dengan uraian tugas dan

wewenang.

4.3. KEGIATAN USAHA PERUSAHAAN

Sesuai dengan surat izin usaha yang diterbitkan oleh menteri Keuangan maka

kegiatan usaha PT. BPR Guna Rakyat yang terutama adalah memberikan/ menyalurkan

kredit pada masyarakat agar masyarakat tersebut dapat menjadi mandiri ( self sufficient ),

disamping itu juga adalah usaha penarikan/ penghimpunan dana dari pihak ketiga untuk

membiayai kredit tersebut.

Adapun produk perbankan dari PT. BPR Guna Rakyat antara lain adalah

pertama, tabungan dimana kemudahan yang yang ditawarkan pihak Bank Perkreditan

Rakyat disesuaikan dengan keadaan masyarakat setempat, misalnya setoran awal yang

cukup rendah minimal Rp. 25.000,- dan selanjutnya tabungan minimal Rp. 5000,-

penarikan dan penyetoran dapat dilakukan setiap hari kerja, dan suku bunga dihitung

berdasarkan saldo harian yang besarnya 7% per tahun.

Yang kedua, deposito merupakan suatu bentuk simpanan yang dipercayakan oleh

pihak ketiga pada pihak bank, yang dibuat dalam bentuk surat berharga yang disebut

sebagai sertifikat deposito yang hanya dapat dicairkan pada saat jatuh tempo serta

Tabungan dan Deposito BPR Guna Rakyat dapat digunkan terhadap pinjaman dengan

suku bunga pinjaman yang lebih rendah dari agunan lain.

Ketiga, Kredit usaha kecil yang selanjutnya disebut sebagai kredit modal kerja

diberikan kepada debitur yang membutuhkan dana bagi pengembangan usahanya, dalam

hal ini usaha industri kecil. BPR Guna Rakyat menawarkan suku bunga yang kompetitif,

sehingga meringankan debitur untuk membayarkan bunga kredit. Jenis pinjaman yang

ditawarkan BPR Guna Rakyat :

1. Pinjaman Flat ( Tetap )

Nasabah membayar angsuran pokok dan bunga setiap bulan. Bunga bulanan

dihitung dari pinjaman awal, suku bunga pinjaman flat : 1,75% / bulan

2. Pinjaman Sliding ( Menurun )

Nasabah membayar angsuran pokok dan bunga secara teratur setiap bulan. Suku

bunga pinjaman Sliding : 3% / bulan menurun

3. Pinjaman Persekot

Nasabah dimungkinkan membayar bunga setiap bulan sampai pembayaran pokok

pinjaman jatuh tempo. Suku bunga pinjaman Persekot : 3% / bulan.

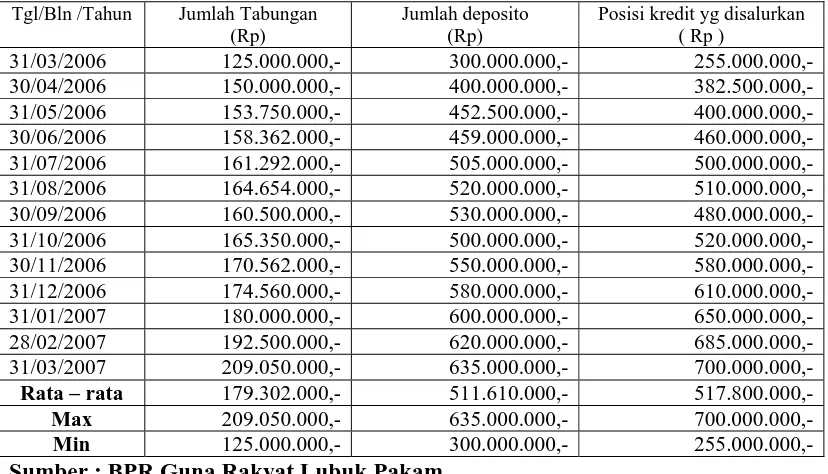

Kegiatan Usaha BPR Guna Rakyat dalam menghimpun dana masyarakat seperti

tabungan dan deposito serta kegiatan menyalurkan dana masyarakat seperti memberikan

kredit pada periode bulan Maret 2006 sampai dengan maret 2007 sesuai dengan realisasi

yang telah dilakukan dan dicatat pada periode tersebut menunjukkan bahwa kegiatan

penghimpunan dana dan penyaluran dana masyarakat pada BPR Guna Rakyat terus

mengalami peningkatan yang rata – rata perbulan adalah meningkat 3%, berikut dapat

Tabel 4.3.1 Data Jumlah Tabungan, Jumlah Deposito yang dihimpun dan Jumlah Kredit yang disalurkan oleh PT. BPR Guna Rakyat Lubuk Pakam per

31 Maret 2006 s/d 31 Maret 2007

Sumber : BPR Guna Rakyat Lubuk Pakam

4.4 PROSEDUR UMUM PERKREDITAN

Selanjutnya akan diuraikan mengenai syarat – syarat atau petunjuk tindakan yang

harus dilakukan sejak diajukan permohonan nasabah sampai dengan lunasnya suatu

kredit yang diberikan oleh bank. Adapun hal ini adalah merupakan prosedur yang harus

dilalui para nasabah bank dalam memperoleh kredit.

Langkah – langkah prosedur umum pemberian kredit adalah sebagai berikut :

1. Permohonan Kredit

Setiap berkas – berkas permohonan kredit yang diajukan nasabah biasanya

berisikan hal – hal berikut :

Tgl/Bln /Tahun Jumlah Tabungan (Rp)

Jumlah deposito (Rp)

Posisi kredit yg disalurkan ( Rp )

31/03/2006 125.000.000,- 300.000.000,- 255.000.000,-

30/04/2006 150.000.000,- 400.000.000,- 382.500.000,-

31/05/2006 153.750.000,- 452.500.000,- 400.000.000,-

30/06/2006 158.362.000,- 459.000.000,- 460.000.000,-

31/07/2006 161.292.000,- 505.000.000,- 500.000.000,-

31/08/2006 164.654.000,- 520.000.000,- 510.000.000,-

30/09/2006 160.500.000,- 530.000.000,- 480.000.000,-

31/10/2006 165.350.000,- 500.000.000,- 520.000.000,-

30/11/2006 170.562.000,- 550.000.000,- 580.000.000,-

31/12/2006 174.560.000,- 580.000.000,- 610.000.000,-

31/01/2007 180.000.000,- 600.000.000,- 650.000.000,-

28/02/2007 192.500.000,- 620.000.000,- 685.000.000,-

31/03/2007 209.050.000,- 635.000.000,- 700.000.000,-

Rata – rata 179.302.000,- 511.610.000,- 517.800.000,-

Max 209.050.000,- 635.000.000,- 700.000.000,-

a. Surat – surat permohonan nasabah yang ditandatangani secara lengkap dan sah

oleh yang bersangkutan

b. Daftar isian yang disediakan oleh bank yang secara sebenarnya den lengkap diisi

oleh nasabah yang bersangkutan

c. Daftar lampiran lainnya yang diperlukan oleh bank menurut jenis daripada

fasilitas kredit

d. Selanjutnya permohonan dinyatakan lengkap apabila telah memenuhi persyaratan

yang telah diajukan nasabah, untuk memudahkan pihak bank dalam memperoleh

keterangan atas nasabah yang diperlukan dalam pengisian permohonan kredit,

pihak bank dalam hal ini menggunakan Daftar Isian Permohonan Kredit yang

harus diisi oleh nasabah yang bersangkutan.

2. Penyelidikan dan Analisa Kredit

Kegiatan penyelidikan ini mencakup kegiatan – kegiatan berikut, yaitu :

a. Wawancara dengan pemohon kredit atau debitur

b. Pengumpulan data yang berhubungan dengan pemohon kredit yang diajukan oleh

nasabah, baik data intern maupun data ekstern

c. Penyusunan laporan sepenuhnya mengenai hasil – hasil pemeriksaan yang telah

dilaksanakan.

Selanjutnya dilakukan kegiatan Penganalisaan kredit yang meliputi kegiatan – kegiatan

berikut :

a. Mempersiapkan pekerjaan untuk menguraikan dari segala aspek, baik aspek

keuangan maupun aspek non keuangan untuk mengetahui kemungkinan dapat