DI PT. BANK BUKOPIN CABANG KOTA BEKASI

SKRIPS!

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Islam (S.E.I)

. ' _,-.,. 1nrfnk

Oleh: USMAN FA.UZI

:

ᄋᄋNᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋZᄋᄋᄋッイᄋZᄋᄋᄋセケカ@... _

. .. .. ®d. ...

(i":::····"l( ....

JJ?. ..

: ... .9 ..

.l.L. ...

P. ..

L::.f:{,£DS-.

···-·KONSENTRASI PERBANKAN SY ARIAH

PROGRAM STUDI MUAMALA T (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSIT AS ISLAM NEGEIU SY ARIF HIDAY ATULLAH JAKARTA

DI PT. BANK BUKOPIN CABANG KOTA BEKASI

SKRIPSI

Diajukan Kepada Fakultas Syariah clan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Smjana Ekonomi Islam

(R.

セ@ セ|@PERPUSi::AKAAN UTAMA UIN S'f'fl(MID JAKARTA Oleh:

Pembimbing I

Nセセ@

USMAN FAUZI NIM: 105046101659

Di Bawah Bimbingan :

Dedy Nursamsi, S.H.M.Hum

NIP. 196111011993031002 NIP. 196804081997032002

KONSENTRASI PERBANKAN SY ARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SY ARIF JUDA Y ATULLAH JAKARTA

Koperasi Melalui Program Kredit Usaha Rakyat di PT. Bank Bukopin Cabang Kota Bekasi telah cliujikan dalam Sidang Munaqasyah Fakultas Syariah clan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta pacla 11 November 2009. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Strata 1 (Sl) pada Program Studi Muamalat (Ekonomi Islam).

PANl11A UJIAN

1. Ketua

'J Sekretaris

Jakarta. I 0 Desember 2009

Dekan.

uhammad Amin Suma,SH,MA,MM

NIP. 195505051982031012

: Dr. Euis Amalia, M.Ag

NIP. 197107011998032002

: H. Ah. Azharudclin l。エィゥャセ@ M.Ag. Ml-I

NIP. 1974072522001121001

3. Pembimbing I : Dedcly Nursamsi, SH,M.Hum

NIP. 196111011993031002

4. Pembimbing II : Dra. 1-lj. Aficlah Wahyuni, M.Ag NIP. 196804081997032002

S. Penguji l : Dr. Euis Amalia. M.Ag

- - f

... )

NIP. 197107011998032002

. - '

セ@

,'1°)

6. l'enguj i II : Drs. H. Zainul Arifin Yusuf. Mpcl ( ... )

!. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata I di Universitas Islam Negeri

Syarif Hidayatullah (UIN) Jakarta .

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

SyarifHidayatullah Jakarta.

3. Jika kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universita Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

Ciputat , Desember 2009

Assalamu'alaikum Wr. Wb.

Segala puji syukur tercurah bagi Allah SWT. Tuhan semesta alam, tempat

berlindung dan bersandar atas segala kelemahan manusia sebagai makhluk dhaif

dengan keagungan rahmat hidayahnya. Shalawat dan salam semoga tetap tercurah

pada junjungan Nabi dan Rosul Allah, Muhammad SAW. Dan kebaikan semoga

selalu hadir seperti keluarganya, sahabatnya, dan para pengikutnya yang setia sampai

akhir zaman.

Selanjutnya selama penyusunan skripsi ini, dan selama penulis menimba ilmu

di Fakultas Syari'ah dan Hukum Jurusan Mu'amalat/Ekonomi Islam Konsentrasi

Perbankan Syari'ah, penulis mendapatkan banyak ha! yang sangat berharga yang

belum pernah di dapatkan sebelumya, juga penulis banyak mendapatkan motivasi

yang sangat besar dari berbagai pihak.

Oleh karena itu, pada kesempatan ini dengan segala kerendahan hati penulis

ingin menyampaikan rasa terima kasih kepada orang-orang yang telah membantu

dalam merampungkan skripsi ini, secara khusus penulis ingin sampaikan kepada :

I. Bapak Prof. DR. H. Muhammad Amin Suma, SH,MA,MM Selaku Dekan

Mu'amalat/Ekonomi Islam Konsentrasi Perbankan Syari'ah.

3. Bapak Zainul Arifin, M.Pd., Selaku Dosen Pensehat Akademik, yang

selalu memberikan nasihat dan masukannya bagi penulis

4. Bapak Deddy Nursyamsi dan Ibu Afidah Wahyuni selaku Dosen

Pembimbing yang telah meluangkan waktunya untuk memberikan

masukan dan arahannya secara langsung kepada penulis.

5. Bapak Muhammad Nuzum· selaku Senior Marketing/ Account Officer

Bank Bukopin Cabang Kota Bekasi yang telah bersedia meluangkan

waktu ditengah kesibukam1ya untuk membantu penulis menyelesaikan

skripsi ini.

6. Pimpinan Perpustakaan yang telah memberikan fasilitas untuk

mengadakan studi perpustakaan di lingkungan perpustakaan Fakultas

Syari'ah dan Hukum.

7. Kedua orangtua serta seluruh keluarga tercinta yang selalu membimbing

dan men-support penulis baik moril maupun materil tanpa pernah

mengeluh dan berputus asa.

8. Teman-teman mahasiswa jurusan Perbankan Syari'ah C angkatm1 2005

yang tidak dapat disebutkan satu persatu nmnm1ya, semoga ilmu yang kita

miliki dapat bermanfaat di dunia dan akhirat.

10. Juga kepada teman-teman Dewan Alumni Inswapala yang telah banyak memberikan wawasan keorganisasian kepada penulis.

Kiranya skripsi ini masih jauh dari sempurna. Namun kritik & saran dari para pembaca sangat di harapkan agar dapat bermanfaat serta memberikan kontribusi bagi penulis dan masyarakat seluruhnya.

Bakasi, Desember 2009

Penulis

DAFTARISI

DAFTAR TABEL

DAFTAR GAMBAR

BABI PENDAHULUAN

A. Latar Belakang

B. Batasan & Pernmusaan Masalah C. Tujuan & Manfaat Penelitian D. Kajian Pnstaka

E. Metode Penelitian

F. Teknik Penulisan

G. Sistematika Penulisan

IV

Vll

Vll!

7

8

9

11

16

16

BAB II PROGRAM KREDIT USAHA RAKYAT, PERMASALAHAN UMKM &

KOPERASI DI INDONESIA, DAN KONSEP ANALISIS SWOT

A. ,Konsep Program Kredit Usaha Rakyat

B. Permasalahan UMKM & Koperasi di Indonesia C. Konsep Analisis SWOT

BAB III PROFIL KOTA BEKASI & PT. BANK BUKOPIN TBK.

A. Profil dan UMKM di Kota Bekasi

iv

18

30

36

BAB lV MEKANISME KUR DJ BANK BUKOPIN, KUR DENGAN POLA

SY ARI' AH. SERTA ANALISIS SWOT IERHADAP STRATEGI BANK

BlJKOPIN CABANG KOTA BEKASI DALAM MENGEMBANGKAN

USAHA MIKRO KECIL

A. Mekanisme Program Kredit Usaha Rakyat

I. Proseclur Pengajuan Pembiayaan 63

2. Realisasi Program KUR di Bank Bukopin Cabang Kota Bekasi 73

B. KUR dengan Pola Syari"ah 75

C. Analisis SWOT Terhadap Strategi Pengembangan UMKM 85

di Bank Bukopin Cabang Kota Bekasi

BAB V PENUTUP

A. KESIMPULAN

D. SARAN

DAFTAR PUSTAKA

LAMPJRAN LAMPIRAN

v

94

109

2. Tabel 2. Objek Kajian Penelitian Y g. Akan dilaksanakan 11

3. Tabel 3. Berbagai Skim Kredit untuk Mengembangkan Sektor Riil 21

4. Tabel 4. Persyaratan Kredit Usaha Rakyat s/d 500 juta 24

5. Tabel 5. Persyaratan Kredit Mikro s/d 5 juta 26

6. Tabel 6. KUR Linkage Program 26

7. Tabel 7. Penyerapan KUR Berdasarkan Sektor Ekonomi 27

8. Tabel 8. Matriks SWOT 40

9. Tabel 9. Sebaran Penduduk Kota Bekasi 44

I 0. Tabel 10. Perkembangan Jumlah Perijinan Sektor Perdagangan Kota Bekasi 45

Th.2004

11. Tabel 11. Data UKM di Kota Bekasi

12. Tabel 12. Perkembangan Koperasi di Kota Bekasi

13. Tabel 13. Data Koperasi Kota Bekasi Tahun 2007

14. Tabel 14. Produk Bartle Bukopin VI

46

47

47

[image:10.595.62.481.42.678.2]17. Tabel 17. Realisasi KUR selama Tahun 2008 73

18. Tabel 18. Realisasi KUR di Bank Bukopin Cabang Bekasi selama Th. 2008 74

19. Tabel 19. Matriks Analisis SWOT Strategi Bank Bukopin

2. Gambar 2. Jumlah Debitur !Credit Usaha Rakyat selama Tahun 2008 29

3. Gambar 3. Kuadran Analisis SWOT 39

4. Gambar 4. Struktur Manajemen Bank Bukopin Kota Bekasi 55

5. Gambar 5. Model Linkage Programme antara BUS dan BPR/S 79

[image:12.595.60.485.108.510.2]A. Latar Belakang

Ketahanan perekonomian suatu negara yang !mat ialah perekonomian yang memperhatikan sektor usaha mikro kecil dan menengah. Sebagaimana data yang diperoleh dari Kantor MeNegKop & UKM dikatakan bahwa di Indonesia sendiri, pada tahun 2008 jumlah unit usaha mikro saja telah mencapai 52 juta unit, usaha kecil mencapai 520.000 unit dan usaha menengah sebanyak 39.000 unit. Dari unit usaha sebanyak ini UKM mampu menyerap 91/ juta peke1ja atau 99,4 % dari total peke1ja yang ada. Dari jumlah ini UKM mampu menyumbangkan 56,7 % GDP kita, yang sebagian besar (81,2 % ) berasal dari sektor nonpertanian. 1

Dengan mencermati sejumlah ketimpangan sosial-ekonomi dan sejumlah faktornya, maka persoalan kita ke depan untuk pembangunan Indonesia yaitu, bagaimana mengikis desparitas yang bersifat struktural. Hal ini praktis memerlukan komitmen demokrasi ekonomi dalan1 bingkai keadilan. Dan ha! ini secara langsung atau tidak memerlukan sikap keberpihakan kepada lapisan yang selama ini tertinggal.

Sudah menjadi rahasia umum, bahwa ada penganakemasan terhadap pengusaha besar dan raksasa, dari kemudahan perizinan, fasilitas prasarana,

1

pemanjaan proteksi dan pengucuran kredit tanpa batas sudah terlampau lama

diberikan kepada mereka. Sekarang ini sudah terlanjur ada banyak pengusaha

berskala besar dan raksasa dengan konglomerasinya yang sudah mempunyai

jangkauan seperti octopus. Selama kedndukan monopolistik ini dipertahankan,

apapun yang dipikirkan dan akan dilakukan untuk mengembangkan pengusaha kecil

dan menengah akan mubazir. 2

Berdasarkan data Tim Monitoring DepNaKerTrans mengenai dampak krisis

global terhadap tenaga kerja per 28 November 2008 menunjukkan saat ini jumlah pekerja yang terancan1 PHK telah mencapai angka 66.603. Jumlah total tersebut berdasarkan jumlah yang telal1 diPHK 16.988 peke1ja, jumlal1 rencana PHK 23.927 peke1ja, jumlah yang telah dirumal1kan 6.597 pekerja dan jumlah rencana yang dirumahkan 19.091 pekerja.3, ditambal1 lagijumlah penduduk Indonesia yang saat ini mencapai 220 juta jiwa dan diperkirakan menjadi 247,5 juta jiwa pada tahun 2015 dan 273 juta pada tahun 2025, 4 akan berdampak luas terhadap semua lini kehidupan masyarakat mulai dari pangan, kesehatan, pendidikan ataupun perekonomian.

Keberadaan UKM sebagai salah satu solusi dalam mengatasi permasalahan tersebut

harus menjadi fokus Pemerintal1 dalam mengembangkan dan menumbuhkan

keberadaanya.

2

Kwik Kian Gie, Praktek Bisnis dan Orientasi Ekonomi Indonesia, (Jakarta: PT. Gramedia Pustaka Utama dan Sekolah Tinggi Ilmu Ekonomi llBI, 1998), h. 213

3 Data Tim Monitoring DepNaKerTrans ,"jumlahpeke1ja yang terancam PHK telah mencapai

angka 66.603," m1ikel diakses pada 09 April 2009 dari www.google.co.id 4

" Perkembangan Jumlah Penduduk Indonesia," artikel diakses pada 27 Agustus 2008 dari

Sistem ekonomi kerakyatan ialah sistem ekonomi yang memperhatikan sektor ekonomi mikro kecil dan menengah. Oleh karena itu pemerintah harus mendukung secara maksimal terhadap sektor tersebut.

Masalahnya sekarang adalah bagaimana untuk memperluas dan memberdayakan UKM di Indonesia yang cenderung masih menerapkan manajemen tradisional, miskin inovasi dan jaringan, lemah terhadap akses permodalan, teknologi cenderung konvensional sehingga mampu tumbuh secara bersama-sama dengan perusahaan besar. 5

Lembaga keuangan, dunia perbankan khususnya idealnya memperhatikan sektor ekonomi mikro kecil dan menengah, yaitu dengan menyalurkan dana masyarakat dalam bentuk kredit kepada sektor mikro dengan pembebanan bunga yang ringan.

Pemerintah Kabinet Indonesia Bersatu telah menyusun agenda pembangunan nasional 2005-2009. Di bidang ekonomi ditetapkan tujuh agenda perbaikan yang meliputi: I) perbaikan penciptaan kesempatan ke1ja; 2) peningkatan kine1ja dan stabilitas ekonomi makro; 3) penghapusan kemiskinan; 4) peningkatan akses rakyat terhadap pendidikan yang berkualitas; 5) peningkatan rakyat terhadap

5 Sri Adiningsih, "Regulasi dalarn Revitalisasi UKM di Indonesia," artikel diakses pada 17

pelayanan kesehatan; 7) penghapusan ketimpangan dalam berbagai bentuk; 7)

perbaikan pengelolaan sumber daya alam dan peletarian mutu lingkungan hidup.6

Kaitannya dengan program diatas, maka salah satu program pemerintah

dalam rangka penghapusan kemiskinan yaitu mengeluarkan program Kredit Usaha

Rakyat sebagai upaya meningkatkan sektor usaha milao kecil dan menengah. Pada

akhir tahun ( 5 November ) 2007 Presiden Susilo Bambang Yudhoyono telah

meresmikan secara nasional program Kredit Usaha Rakyat ini, program kredit yang

ditujukan untuk sektor usaha mikro kecil menengah dan koperasi ini diberikan

dengan po la penjaminan pemerintah.

Adapun dasar pelaksanaan KUR adalah Nota Kesepahaman Bersama (MoU)

antara tiga pihak yaitu Pemerintah (Departemen Keuangan, Pertanian, Kehutanan,

Kelautan dan Perikanan, Perindustrian, Kementrian Negara Koperasi & UKM RI), Perusahaan Penjaminan (Perum Sarana Pengembangan Usaha dan PT. Aslaindo) dan

Perbankan (Bank BRI, Mandiri, BNI, BTN, Bukopin & Bank Syariah Mandiri) tanggal 9 Oktober 2007 Tentang Penjaminan Kredit/Pembiayaan kepada UMKM & Koperasi dan Addendum I Nota Kesepahaman Bersama (MoU) tanggal 14 Mei

2008.7

6 Euis Amalia

Keadi/an Distributif dalam Islam; Pengua/an Peran LKM dan UKM di Indonesia. (Jakarta: PT. RajaGrafindo. 2009). h.6

Kota Bekasi sebagai salah satu kawasan penyeimbang Propinsi DKI Jakarta memiliki pos1s1 strategis sebagai kawasan pemukiman, dengan demikian pengembangan potensi jasa dan perdagangan harus memperhatikan potensi pasar lokal. Hal ini penting karena dalam memenuhi kebutuhan akan barang dan jasa, warga Kota Bekasi masih banyak yang harus keluar Kota Bekasi, utamanya Jakarta. Ini menandakan bahwa kemampuan pelaku bisnis jasa dan perdagangan yang berada di Kota Bekasi belum mampu memenuhi kebutuhan lokal.

Salah satu upaya yang harus dilakukan dalam Pembangunan Ekonomi adalah pengembangan potensi ekonomi. Kaitarmya dengan pembangunan daerah bahwa potensi ekonomi daerah adalah kemampuan ekonomi yang ada didaerah yang mungkin dan layak dikembangkan sehingga terns berkembang menjadi sumber pendapatan rakyat setempat bahkan mendorong perekonomian daerah secara keseluruhan untuk berkembang mandiri dan berkesinambungan.8

Untuk mengembangkan UKM dan Koperasi Pemerintah Daerah perlu meningkatkan kemitraan usaha dalam memajukan Perekonomian Daerah. UKM yang ada di Kota Bekasi hingga saat ini belum terkelola dengan baik, ha! ini secara umum diakibatkan oleh masih rendahnya kemampuan permodalan dan manajerial sehingga menyebabkan rendalmya produktifitas UKM. Melalui analisis terhadap permasalahan yang dihadapi dalam peningkatan UKM dan Koperasi di Kota Bekasi saat 1m,

8

didapatkan program prioritas; Peningkatan kemampuan usaha kecil untuk memasok input industri /jasa/ dan perdagangan berskala besar dan pendataan profil.9

Dengan dilaksanakannya program Kredit Usaha Rakyat maka diharapkan dapat mengembangkan potensi yang dimiliki oleh UMKM dan Koperasi di wilayah Kota Bekasi yang sejatinya dapat meningkatkan kesejahteraan masyarakat maupun pembangunan daerah.

Bank Bukopin yang sejak berdirinya tanggal I 0 Juli 1970 menfokuskan diri pada segmen UMKM & Koperasi, saat ini telah tumbuh dan berkembang menjadi bank yang masuk ke kelompok bank menengah di Indonesia dari sisi aset. Seiring dengan terbukanya kesempatan dan peningkatan kemampuan melayani kebutuhan masyarakat yang lebih luas, Bank Bukopin telah mengembangkan usahanya ke segmen komersial dan konsumer. 10

Ketiga segmen ini merupakan pilar bisnis Bank Bukopin, dengan pelayanan secara konvensional maupun syariah, yang didukung oleh sistem pengelolaan dana yang optimal, kehandalan teknologi informasi, kompetensi sumber daya manusia dan praktek tata kelola perusahaan yang baik. Landasan ini memungkinkan Bank Bukopin melangkah maju dan menempatkannya sebagai suatu bank yang kredibel. Operasional Bank Bukopin kini didukung oleh lebih dari 280 kantor yang tersebar di 22 provinsi di seluruh Indonesia yang terlmbung secara real time on-line. Sesuai

9

!bid.

dengan misinya yaitu "Memberikan pelayanan yang terbaik kepada nasabab, turut berperan dalam pengembangan usaba menengah, kecil, rnikro dan koperasi, serta meningkatkan nilai tarnbah investasi pernegang saham dan kesejahteraan km-yawan ", Maka Bank Bukopin juga telah membangun jaringan micro-banking yang diberi nama "Swamitra", yang kini berjumlah 543 outlet, sebagai wujud program kemitraan dengan koperasi dan lembaga keuangan mikro. 11

Kaitannya dengan Program Pemerintah Kredit Usaha Rakyat, Bank Bukopin sebagai bank Pemerintah sekaligus rekanan dalam penyaluran program ini, hingga akhir tahun 2008 tercatat telah menyalurkan kredit hingga > 600 Milyar bagi 2.994 debitur.12

Sehingga atas dasar itu penulis tertarik untuk melakukan penelitian terhadap "Strategi Pengembangan Usaha Mikro Kccil dan Mcnengah Mclalui Program

Pemcrintah Kredit Usaha Rakyat di Bank Bukopin Kantor Cabang Kota Bekasi

"

B. Pembatasan dan Perumusan Masalah

Dikarenakan luasnya pembahasan mengenai pelaksanaan progran1 Kredit Usaha Rakyat ini, maka agm- lebih terarah pembahasan dalam penelitian ini berusaha untuk menjawab permasalahan mengenai :

II Ibid

12

l .Bagaimana Mekanisme dan Realisasi Program KUR di PT. Bank Bukopin?

2. Bagaimana Strategi yang digunakan oleh PT. Bank Bukopin Cabang Kota Bekasi dalam rangka mengembangkan Usaha Mikro Kecil Menengah & Koperasi melalui Program Kredit Usaha Rakyat ?

3. Analisis SOWT terhadap strategi pengembangan UMKMK di Bank Bukopin dan Aplikasi KUR yang sesuai dengan pola syari'ah?

C. Tujuan & Manfaat Penelitian

I. Kegiatan penelitian ini bertujuan untuk :

a. Mengetahui mekanisme dan realisasi Program Kredit Usaha Rakyat Bank Bukopin Cabang Kota Bekasi

b. Mengetahui Strategi yang digunakan oleh PT. Bartle Bukopin Cabang Kota Bekasi dalam rangka mengembangkan UMKM & Koperasi melalui Progran1 Kredit Usaha Rakyat

2. Manfaat Penelitian

a. Secara akademis adalah untuk menambah khazanah keilmuan dalam strategi pengembangan UKM melalui program KUR dan keilmuan mengenai tinjauan kesyari'ahan terhadap strategi tersebut

b. Secara praktis agar dapat digunakan sebagai informasi dan rujukan dalam mengetahui mekanisme KUR dan strategi pengembangan UKM di Bank Bukopin

D. Kajian Pustaka

Kajian tentang strategi Perbankan terhadap UMKM & Koperasi sebenarnya sudah cukup banyak dikaji dalam penelitian sebelumnya baik berupa skripsi, artikel, maupun buku bacaan, karena Kredit Usaha Rakyat merupakan skim pembiayaan terhadap UMKM dan Koperasi, maka peneliti menghimpun tulisan mapun basil penelitan yang membahas mengenai kegiatan pembiayaan !credit terhadap usaha mikro, beberapa diantaranya skripsi UIN Syarif Hidayatullah Jakarta:

[image:21.595.63.484.125.493.2]1.

Tabel. 1

Review Kajian Terdahulu teutang Strategi Pengembangan

Andi lrmansyah

Skripsi SJ Muamalat Perbankan Syari 'ah,

UIN Jkt, 2008

Strategi Koperasi Industri Kayu & Meubel (KIKM)

Jakarta Timur dim. Pemberdayaan UKM

2. Ferliatim Julianto

3.

4.

5.

Sla·ipsi SJ Muamalat Perbankan Syari 'ah, UIN Jkt, 2006

Nafisah

Sla-ipsi SI Muamalat Perbankan Syari 'ah,

UJN Jkt, 2007

Euis Amalia

Buku. PT. Raja Grafindo, Jkt, 2009

Sri Adiningsih

Peran PT. Permodalan Nasional Madani dalam pembiayaan UKM melalui

Lembaga Keuangan Syari'ah

Potensi & Strategi BMT dim. Pengembangan UMKM (Studi Kasus pd.

BMT Ta'awun Cipulir)

Keadilan Distributif; Penguatan Peran UKM &

LKM

Regulasi dalam Revitalisasi Usaha Kecil &

Menengah

(RAPBK) Rancangan Anggaran Pendapatan dan Belanja Koperasi Keberhasilan PT. PNM dim. Menyalurkan pembiayaan thd. UMKM melalui LKS, BPR/S, KSP/USP, BMT yg. Berbasis kemitraan, selain tiu juga dim. Menetapkan kebijakan mengacu pd. Indicator makro & mikro ekonomi

Keberhasilan BMT

Ta'awun dim.

Memanfaatkan potensi yg. Dimiliki UKM diwilayah Cipulir dng. Strate gin ya yg. menerapkan etika syari' ah dim. pembinaannya

Analisis mengena1 kebijakan pemerintah yg. berhubungan dng. LKM/S, potensi, clan permasalah yang dihadapi oleh LKM/S,konsep

keadilan distributive dim. islam dll.

Adapun topik kajian yang penulis teliti adalah sebagai berikut : Tabel. 2

Objek Kajian Penelitian Skripsi yang Dilaksanakan

··

Namii·Ifl!nemr

Usman Fauzi

K Metode Penelitian

L Jenis Penelitian

Strategi Pengembangan UMKM & Koperasi Melalui Program Kredit

Usaha Rakyat 'di Bank Bukopin Cabang Kota

Bekasi

Aplikasi Program KUR dan Strategi Pengembangan UMKM & Koperasi yg. dilakukan oleh Bank Bukopin Cabang Kota Bekasi, KUR dng. Pola syari 'ah, serta Pen era pan analisis SWOT terhadap strategi pengembangan tersebut

Jenis peneltian ini yaitu penelitian deskriptif yang bertujuan mancari atau merumuskan masalah-masalah dari suatu fenomena, serta berusaha memberikan

. . 13

mterpretas1 yang tepat.

Penelitian deskriptif mempelajari masalah-masalah dalam masyarakat, serta tata cara yang berlaku dalam masyarakat serta situasi-situasi tertentu, termasuk tentang hubungan, kegiatan-kegiatan, sikap-sikap, pandangan-pandangan, serta

13

proses-proses yang sedang berlangsung dan pengaruh-pengaruh dari suatu

fenomena. 14

Oleh karena itu penelitian ini dimaksudkan untuk mendeskripsikan

pelaksanaan program pemerintah Kredit Usaha Rakyat di Bank Bukopin serta

strateginya dalam rangka mengembangkan usaha kecil dan menengah melalui

program kredit usaha rakyat tersebut. Hasil dari penelitian ini lebih menekankan

kepada proses daripada makna generalisasi.

2. Jenis dan Sumber Data

a. Data Sekunder

Pada penelitian ini digunakan metode kepustakaan (library Research) untuk

menjawab permasalahan penelitian, yaitu dengan mencari bahan-bahan yang perlu

dipersiapkan dalam penelitian, diantaranya dokumen-dokumen, buku-buku sumber,

internet, majalah, surat kabar dan media-media laim1ya termasuk data yang telah

dihimpun oleh lembaga atau instansi resmi yang berkaitan dengan tema diatas.

Sumber tersebut harus relevan dengan pokok masalah yang akan dibahas.

b. Data Primer

Disamping itu penelitian ini, juga menggunakan metode lapangan (field

research), dengan mengadakan wawancara secara langsung kepada narasumber (data

14

kualitatif ) dalam ha! ini adalah Bpk. Muhammad Nuzuar, Marketing /Senior Acco1111t Officer PT. Bank Bukopin Cabang Kota Bekasi serta melakukan

observasi ke tempat penelitian untuk mendapatkan basil yang lebih akurat.

Adapun tempat yang dijadikan penelitian lapangan adalah Bank Bukopin Kantor Cabang Kota Bekasi yang beralamat di Ruko Niaga Kalimas Blok C-17 JI. Inspeksi Kalimaiang teip. (021) 88357688 I 99. Bekasi Timur.

Dalam analisisnya, penelitian ini juga menggunakan record/ realisasi pelaksanaan progran1 selama tahun 2008 (data kuantitatif) yang diperoleh selain dari Bank Bukopin, yaitu melalui situs resmi Kementrian Koperasi dan UMKM di http://www.depkop.go.iq/ serta Dinas Perindustrian dan Perdagangan Kota Bekasi yang beraiamat di JI. Rawa Tembaga I No. 1 teip. 8842009/884282

3. Teknik Pengumpuian Data

Pengumpulan data adalah prosedur yang sistematis dan standar untuk memperoleh data yang diperlukan. Selalu acla hubungan antara metode mengumpulkan data dengan masalah penelitian yang ingin clipecahkan. Masalah memberi arah dan mempengaruhi metocle pengumpulan clata.15

Maka peneliti menggunakan wawancara sebagai metocle pengumpulan data dengan narasumber yang berkaitan dengan permasalahan penelitian.Jenis wawancara

yang dignnakan oleh peneliti ialah jenis wawancara terstruktur/sistemik yaitn

wawancara yang dilakukan dengan terlebih dahulu pewawancara mempersiapkan

pedoman (guide) tertulis tentang apa yang hendak dipertanyakan kepada responden.

Pedoman wawacara tersebut digunakan oleh pewawancara sebagai alur yang harus

diikuti, mulai dari awal sampai akhir wawancara, karena biasanya pedoman tersebut

telah disusun sedemikian rupa sehingga merupakan sederetan daftar pertanyaan ,

dimulai dari hal-hal yang mudah dijawab oleh responden sampai dengan hal-hal yang

lebih kompleks.

Pada kondisi tertentu, pedoman wawancara terasa an1at penting bagi

pewawancara. Hal ini disebabkan beberapa fungsi sebagai berikut :

I. Membimbing alur wawancara terutama mengarah tentang hal-hal yang

harus dipertanyakan;

2. Menghindari melupakan beberapa persoalan yang relevan dengan

permasalahan penelitian;

3. Mampu meningkatkan kredibilitas penelitian, karena secara ilmiah

wawancara jenis ini dapat meyakinkan orang lain tentang apa yang

dilakukannya, karena dapat dipertanggungjawabkan secara tertulis.16

16

4. Teknik Analisis Data

Analisis data ialah mengelompokkan, membuat suatu urutan, memanipulasi, serta menyingkatkan data sehingga mudah untuk dibaca. 17

Data akan sajikan dalam bentuk ura1an singkat, bagan, hubungan antar kategori,flow chart, diagram/turns dan sejenisnya yang dikumpulkan dengan metode

deskrirtifyaitu memaparkan seiia membandingkan aspek-aspek yang menjadi fokus

penelitian yang telah dirumuskan baik itu data kualitatif ( prosedur pelaksanaan !credit), maupun kuantitatif ( data realisasi k:redit, tingkat kredit macet, jumlah pese1ia

I debitur program KUR, pangsa pasar yang berhasil dijangkau dll. ) selama tahun 2008.

5. Pedoman Penulisan Laporan

Adapun telmik penulisan ini merujnk pada" Buku Pedoman Penulisan Skripsi Fakultas Syari'ah dan Hukum UIN Sarif Hidayatullah Jakarta tahun 2007 yang diterbitkan oleh Fakultas Syari'ah dan Hukum UIN SyarifHidayatullah.

6. Waktu Penelitian

Proses penelitian dilaksanakan sejak awal Februari sampai dengan Juli 2009 .

F. Telrnik Penulisan

Penulisan skripsi ini mengacu pada buku pedoman Penulisan Skripsi yang

diterbitkan oleh Fakultas Syari'ah dan Hukum UIN Syarif Hidayatullah Jakarta tahun

2007.

G. Sistematika Penulisan

BAB I Pendahuluan, yaitu berisi tentang latar belakang masalah, pembatasan dan

perumusan masalah, tujuan dan kegunaan penelitian. Metodologi Penelitian,

mencakup tentang instrument pengumpulan data, pengolahan data dan

analisis data. Tiajauan Pustaka dan Sistematika Penulisan Skripsi

BAB II Merupakan kumpulan tinjauan teoritis mengenai hal-hal yang berkaitan

dengan permasalahan penelitian yang terdiri dari Konsep Program Kredit

Usaha Rakyat, Makanisme Perkreditan di perbankan, Permasalahan yang

dihadapi oleh UMKM & Koperasi di Indonesia, serta Konsep Analisis SWOT.

BAB III Deskripsi/gambaran umum UMKM di Kota Bekasi serta mengenai bank

peserta penyalur program Kredit Usaha Rakyat dalam ha! ini Bank

Bukopin Cabang Kota Bekasi.

BAB IV Pembahasan mengenai Mekanisme penyaluran kredit serta realisasi

Bank Bukopin dalam mengembangkan Usaha Mik:ro Kecil dan Menengah serta pembahasau Makanisme KUR dengan pola syari'ah.

BAB V Penutup yaug berisi tentang Kesimpulan dan Saran-Saran.

DAFTAR PUST AKA

KOPERASI DI INDONESIA, DAN KONSEP ANALISIS SWOT

A. Konsep Program Kredit Usaha Rakyat

Dalam tulisannya, Djoko Retnadi mengatakan bahwa sampai dengan akhir

tahun 2008, jumlah unit UMKM (Usaha Mikro Kecil dan Menengah) di Indonesia

mencapai angka 52,3 juta unit usaha. Namun demikian, dari jumlah tersebut, yang

telah memperoleh kredit dari perbankan hanya sekitar 39,06% atau 19,1 juta,

sehingga sisanya sejumlah 29,7 juta sama sekali belum tersentuh perbankan. Dari

sejumlah 48,8 juta UMKM tersebut ternyata 90 persennya adalah Usaha Mikro yang

berbentuk usaha rumah tangga, pedagang kaki lima, dan berbagai jenis usaha mikro

lain yang bersifat informal, di mana pada skala inilah paling banyak menyerap tenaga

kerja (pro job) dan mampu menopang peningkatan taraf hidup masyarakat (pro

poor).1

Adapun yang dimaksud dengan usaha mikro menurut Keputusan Menteri

Keuangan No. 40/KMK.06/2003 sebagaimana juga dikutip oleh Sri Adiningsih

adalah usaha produktif milik keluarga atau perorangan \VNI dan memiliki basil

1

penjualan paling ban yak Rp. 100 juta pe1tahun serta dapat menerima kredit maksimal dari bank Rp. 5 juta.2

Karakteristik usaha mikro adalah :

1. Jenis barang I komoditi usaha tidak tetap ( sewaktu-waktu dapat berganti)

2. Tempat usaha tidak tetap ( sewaktu-waktu dapat berpindah )

3. Belum melakukan administrasi keuangan ( tidak memisahkan antara keuangan keluarga dengan keuangan usaha ).

4. Sumber Daya Manusia ( pengusaha ) belum mempunyai J!Wa wirausaha yang memadai.

5. Tingkat pendidikan rata-rata sangat rendah

6. Umumnya belum berhubungan dengan lembaga keuangan bank namun sebagian sudah berhubungan dengan lembaga keuangan bukan bank.

7. Umunmya tidak memiliki izin usaha atau persyaratan legalitas lainnya.

Sedangkan yang dimaksud dengan usaha kecil menurut Undang-Undang No.

9 tahun 1995 Pasal 5 tentang usaha kecil ialah kegiatan ekonomi rakyat yang berskala kecil dan memenuhi kriteria sebagai berikut: 3

2

1. Memiliki kekayaan bersih paling banyak Rp 200.000.000,- ( dua ratus juta rupiah), tidal< termasuk tanah dan bangunan tempat usaha; atau memiliki basil penjualan tahunan paling banyak Rp 1.000.000.000,- (satu milyar rupiah);

2. Milik Warga Negara Indonesia;

3. Berdiri sendiri, bukan merupakan anal< perusalman atau cabang perusalman yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan Usaha Menengal1 atau Usaha Besar;

4. Berbentuk usalm orang perseorangan, badan usalm yang tidal< berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi.

Sementara menurut Inpres No. 10/1999, yang dimal<sud dengan Usaha Menengah adalah entitas usaha dengan asset bersih Rp. 200 juta - Rp. I 0 M termasuk tanah dan bangunan. 4

Apabila tidak ada upaya khusus dari pemerintah, dikhawatirkan perbankan masih akan menghadapi kesulitan untuk dapat memberikan kredit kepada UMKM karena pada umumnya walaupun UMKM telah feasible namun belum bankable.

Meskipun sebelum talmn 2007, cukup banyak program pemerintah yang ditujukan untuk mempercepat perkembangan UMKM melalui berbagai jenis kredit perbankan

3

Undang-Undang Republik Indonesia nomor 9 Tahun 1995 tentang Usaha Kecil

4

namun perkembangan berbagai program tersebut tampaknya belum menarik minat perbankan sehingga dan1paknya belum dirasakan secara signifikan oleh para pelaku UMKM di tingkat akar rumput (grass root).5

Tabet 3: Berbagai Skim Kredit untuk Mengembangkan Sektor Riil 6

KKP-E Pengembangan Tanaman Pangan

2 KKP-E Pengadaan Pangan Mulai tahun 2000, semula KKP

3 KKP-E Peternakan Mulai tahun 2000, semula KKP

4 KKP-E Tebu Mulai tahun 2000, semula KKP

5 KKPA Kelapa Sawit Mulai tahun 1995

6 Kredit PEMP & Budidaya Jkan/ Rumput Laut Mulai tahun 2005

7 KP EN-RP Kemitraan (Kelapa Sawit) Mulai Desember tahun 2006

8 KP EN-RP Non Kemitraan (Karel & Kakao) Mulai Desember tahun 2006

9 KUMK-SUP Mulai tahun 2004

Mempe1iimbangkan kondisi tersebut akhirnya Pemerintah mengeluarkan Instruksi Presiden No. 6 Tahun 2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil dan Menengah khususnya bidang Reformasi Sektor Keuangan.

5 Djoko Retnadi," Kredit Usaha Rakyat, antara Harapan dan Tantangan",

6

Adapun dasar pelaksanaan KUR adalah Nota Kesepahaman Bersama (MoU) antara tiga pihak yaitu Pemerintah (Departemen Keuangan, Pertanian, Kehutanan, Kelautan dan Perikanan, Perindustrian, Kementrian Negara Koperasi & UKM RI), Perusahaan Penjaminan (Perum Sarana Pengembangan Usaha dan PT. Askrindo) dan Perbankan (Bank BRI, Mandiri, BNI, BTN, Bukopin & Bank Syariah Mandiri) tanggal 9 Oktober 2007 Tentang Penjaminan Kredit/Pembiayaan kepada UMKM & Koperasi dan Addendum I Nota Kesepahaman Bersama (MoU) tanggal 14 Mei 2008.7

Tujuan MoU tersebut adalah untuk meningkatkan akses pembiayaan dan mengembangkan UMKM dan Koperasi dalam rangka penanggulangan/pengentasan kemiskinan dan perluasan kesempatan ke1ja.

Dalam melaksanakan KUR tersebut pemerintah berfungsi membantu dan mendukung pelaksanaan pemberian kredit berikut penjaminan kredit, Lembaga Penjaminan bertindak selaku penjamin atas kredit/pembiayaan yang disalurkan oleh Perbankan, sedangkan Perbankan ( enam bank peserta KUR) adalah penerima jan1inan yang menyalurkan kredit kepada UMKM dan Koperasi dengan menggunakan dana perbankan masing-masing yang mana kredit dimaksud dijamin oleh Lembaga Penjaminan.

7

Dengan pola ke1jasama dengan pihak perbankan dan lembaga penjan1inan maka pemerintah banyak berharap program Kredit Usaha Rakyat ini dapat berjalan lebih baik dalam memberikan edukasi kepada masyarakat tentang perkreditan untuk usaha. Tidak ada lagi dana yang disediakan untuk digulirkan kepada UMKM yang disediakan pemerintah, melainkan hanya biaya premi penjaminan kredit saja yang disediakan oleh pemerintah pusat yaitu sebesar Rp 1,4 triliun untuk penjaminan KUR seluruh Indonesia.

Telah disepakati bersama usaha yang dapat dijamin adalah usaha produktif yang layak, namun belum bankable. Dari ha! itu sangat tegas bahwa tidak dapat hanya dengan membentuk kelompok baru lalu serta merta mengajukan Kredit Usaha Rakyat.

Untuk lebih memberikan kesempatan UMKM & Koperasi yang selama ini belum dapat merasakan pembiayaan perbankan, maka pasca addendum 14 Mei 2008, KUR hanya diberikan kepada Debitur baru dan bukan kepada debitur yang sedang menerima kredit/pembiayaan dari perbankan. 8

KUR juga hanya diperuntukkan bagi UMKM dan Koperasi dengan tujuan pemenuhan untuk !credit modal kerja ataupun !credit investasi, bukan utuk kredit konsumsi.

Menurut Thomas Suyatno yang dimaksud dengan kredit modal kerja adalah kredit jangka pendek yang diberikan dengan tujuan untuk menutupi kebutuhan jangka pendek/biaya produksi dari suatu usaha agar produksinya dapat tetap berjalan,

8

sedangkan kredit investasi ialah kredit jangka menengah atau jangka panjang yang diberikan oleh suatu bank kepada perusahaan untuk melakukan investasi atau penanaman modal. Yang dimaksud disini adalah untuk pembelian barang-barang modal serta jasa yang diperlukan untuk rehabilitasi/modernisasi maupun ekspansi proyek yang sudah ada atau pendirian proyek barn, pembangunan pabrik, pembelian mesin-mesin yang semuanya itu ditujukan untuk meningkatkan produktifitas.9

Uang yang disalurkan kepada UMKM adalah murni dana milik perbankan dan hanya 70% dari pinjanmn tersebut yang dijaminkan ke Lembaga Peqjaminan (Perum Sarana Pengembangan Usaha dan PT. Askrindo), sedangkan 30% sisanya menjadi risiko bank penyalur. Adapun besar premi penjaminan sebesar 1,5% dari plafond kredit, dana itulah yang disediakan pemerintah pusat dalan1 APBN yang akan ditagih oleh Lembaga Penjaminan. 10

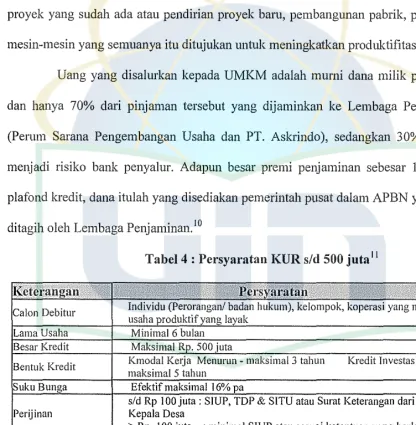

Calon Debitur

[image:36.595.61.477.210.634.2]Lama Usaha Besar Kredit Bentuk Kredit Suku Sunga Perijinan Legalitas

Tabel 4 : Persyaratan KUR s/d 500 ju ta 11

lndividu (Perorangan/ badan hukum), kelompok, koperasi yang melakukan usaha roduktifyan la ak

Maksimal R . 500 juta

Kmodal Kerja Menurun - maksimal 3 tahun Kredit Investas

-maksimal 5 tahun Efektif maksimal 16% a

s/d Rp 100 juta: SIUP, TDP & SITU atau Surat Keterangan dari Lurah/ Kepala Desa

> R . 100 juta : minimal SJUP atau sesuai ketentuan an berlaku Individu : KTP & KK

9

Thomas Suyatno dkk., h. 29

'0 Peraturan Menteri Keuangan Nomor 135 /PMK.05/ 2008 Tentang Fasilitas Penjaminan Kredit Usaha Rakyat Menteri Keuangan. Pasal 5

11

Agunan

Kelompok : Surat pengukuhan dari instansi terkait atau surat keterangan dari Kepala Desai Kelurahan

Koperasi/ Badan Usaha lain : sesuai ketentuan yang berlaku

Pokok : baik untuk KUR Modal Kerja maupun KUR lnvestasi adalah usaha atau tempat usaha yang dibiayai

Proyek yang dibiayai cashflownya mampu memenuhi seluruh kewajiban kepada bank (layak)

Tambahan : tidak wajib dipenuhi

Dalam menilai 30% risiko sisanya bank tidak wajib meminta agunan

tambahan. Hal itu didasarkan pada penilaian kelayakan usaha UMKM, jika

dipandang masih ada risiko yang mampu mengakibatkan kemacetan maka bank dapat

meminta agunan tambahan sepe1ti se1tifikat, BPKB kendaraan atau usaha yang

dibiayai. Namun jika usalm yang dinilai layak oleh bank maka bisa saja bank tidak

meminta agunan tambahan. Meskipun tanpa agunan tambahan bank tetap harus

menerapkan prinsip kehati-kehatian dalam menyalurkan KUR ini karena setidaknya

masih ada 30% risiko yang ditanggungnya setidaknya dengan dokumen tertentu

sepe1ti surat keterangan usaha dari desa/negeri. Karena kredit ini dipemntukan bagi

usaha mikro kecil dan koperasi maka disepakati dalam MoU dan addendumnya

tersebut bahwa pinjaman yang dapat disalurkan setinggi-tingginya sebesar

Rp500.000.000 (Lima Ratus Juta Rupiah) dengan suku bunga kredit/margin

pembiayaan yang dikenalrnn setinggi-tingginya setara 16% ( enam belas persen)

efektif per tahun untuk KUR di atas RpS.000.000 (Lima Juta Rupiah), sedangkan

KUR di bawah RpS.000.000 (Lima Juta Rupiah) dikenakan bunga malcsimal setara

Lama Usaha Besar Kredit Bentuk Kredit Suku Bun a

Prov & adm Le •alitas

Agunan

Calon Debitur Lama Usaha Besar Kredit

Jenis Kredit

Suku Bunga

Prov & adm

Legalitas

Agunan

Tabet 5 : Persyaratan KUR Mikro s/d 5 juta 12

KMK atau Kl menurun maksimal 3 tahun Efektif maksimal 1, 125% flate rate per bulan Tidak di un ut

KTP&KK

Pokok baik untuk KUR Modal Ke1ja maupun KUR lnvestasi adalah

usaha atau tempat usaha yang dibiayai

Proyek yang dibiayai cashflownya mampu memenuhi seluruh kewajiban kepada bank (layak)

Tambahan: tidak waib di enuhi

Tabet 6 : KUR Linkage Program 13

Minimal 6 bulan

- maksimal Rp 500 juta - Pinjaman BKD, KSP/USP, BMT, LKM ke end user maksimal R 5 juta

KMK menurun maksimal 3 tahun

- Memiliki ijin usaha dari yang berwenang

- Pen urns akti f

Pokok : baik untuk KUR Modal Ke1ja maupun KUR lnvestasi adalah usaha atau tempat usaha yang dibiayai

Proyek yang dibiayai cashflownya mampu memenuhi seluruh

kewajiban kepada bank (layak)

Tambahan : tidak wajib di enuhi

Dengan berbagai kesepakatan tersebut maka masing-masing bank

menindaklanjutinya dengan pe1janjian ke1jasama khususnya dengan Lembaga

Penjaminan dalam menyusun skim Kredit Usaha Rakyat. Sesuai dengan segmentasi nasabahnya tentu masing-masing bank mempunyai skim yang agak berbeda namun tidak melanggar MoU yang sudah disusun. Bagi berbagai pihak khususnya yang ingin mendapatkan kesempatan itu tentunya dapat menanyakan kepada bank penyalur skim Kredit Usaha Rakyat yang mungkin saja namanya dapat berbeda-beda setiap bank tergantung strategi pemasarannya.

Untuk terns meningkatkan penyaluran KUR tentunya tidak hanya dibebankan kepada perbankan untuk melakukan sosialisasi se1ia identifikasi UMKM dan Koperasi yang layak untuk diberikan pembiayaan. Sesuai dengan isi MoU Penjaminan Kredit dimaksud, pemerintah juga mempunyai kewajiban untuk mempersiapkan U saha Mikro, Kee ii, dan Koperasi yang melakukan usaha produktif baik bersifat individu, kelompok, kemitraan dan atau klaster untuk dapat dibiayai dengan kredit. Selain perbankan, pemerintah juga dapat melakukan pembinaan dan pendampingan selama masa kredit/pembiayaan juga memfasilitasi hubungan antara UMKM dan koperasi dengan pihak lainnya seperti perusahaan inti yang memberikan kontribusi dan dukungan kelancaran usaha.14

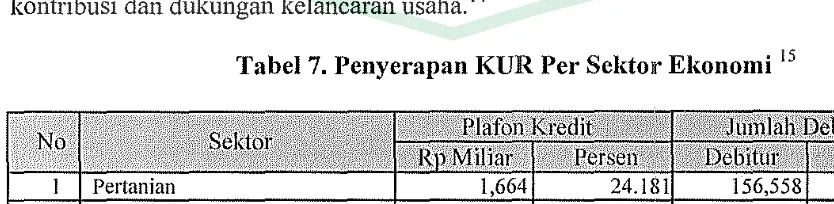

Tabel 7. Penyerapan KUR Per Sektoir Ekonomi 15

Pertanian 24.181 156,558

2 Pertambangan 56 0.808

13,139

3 Jndustri Pengolahan 2.487 1,304

14

Hermiyanto Totok, "KUR untuk Pemberdayaan Sektor Riil & UMKM,"

15

Ibid.

23.29

1.95

[image:39.595.64.481.554.656.2]UIN SYAl·HD JAl<P.RTA

171

4 Listrik Gas dan Air 4 0.055 683 0.10

5 Konstruksi 165 2.393 708 0.1 l

6 Perda an an, Restoran dan Hotel 4,046 58.807 452,259 67.27

7 Peru1nahan 0 0.001 2 0.00

8 Pengangkutan,Pergudangan,Kom 68 0.984 3,368 0.50

unikasi

9 Jasa-jasa Dunia Usaha 200 2.900 3,441 0.51

JO Jasa-Jasa Sosial/ Mas arakat 468 6.809 40,625 6.04

11 Lain-lain 0.03

Sumber: Kantor Menko Perekonomian (diolah)

Bank Indonesia juga menggolongkan kualitas aktiva produktif hanya

mengacu pada satu kriteria, yaitu ketepatan pembayaran pokok dan bunga.

Sebelumnya, BI mengacu pada tiga pilar, yaitu prospek usaha, kemampuan

membayar dan kinerja keuangan sehingga bank mempunyai kapasitas yang lebih

besar membiayai sektor UMKM.

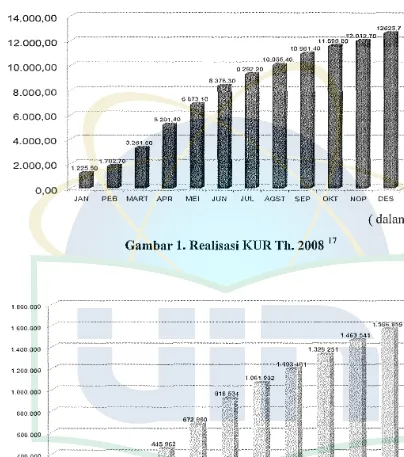

Realisasi KUR Per tanggal pemuktahiran data tanggal 31 Desember 2008

sebesar Rp.12.624,1 milyar untuk 1.671.630 debitur atau rata-rata laedit per debitur

Rp. 7,55 juta Sedangkan realisasi KUR per 30 Nopember 2008 sebesar Rp.12.012,7

milyar untuk 1.566.859 debitur atau rata-rata laedit per debitur Rp. 7,67 juta.

Realisasi kredit meningkat sebesar Rp. 611,4 milyar (5,09%) dan debitur meningkat

sebanyak 104.771 (6,69%) dan rata-rata kredit menurun sebesar Rp 0,12 juta (-1,50

%).16

14.000,00

12623,7

12.000,00

10.000,00

8.000,00

4.000,00 6.000,00

1.,,

2.000,00

0,00

··· ···.··."10'·'0···

3 261350

l''i;niol ... .

LセGBBG@ ... __ --- ' ' " " ' '"'" .. ., .... ..

JAN PEB fvlART APR MEI JUN JUL AGST SEP OKT NOP DES

( dalam milyar)

1 600 000

1 600.000

1.400 000

1 200 000

1.000 000

1300 000

600 000

400 000

200 ooo

JAN

17

Ibid. 18

[image:41.595.65.469.95.552.2]Ibid.

Gambar 1. Realisasi KUR Th. 2008 17

PEB /IAART APR MEI JUN JUL AGST SEP OKT NOP DES

B. Permasalahan UMKM Di Indonesia

Dalam pembangunan ekonomi di Indonesia UMKM selalu digambarkan sebagai sektor yang mempunyai peranan yang penting, karena sebagian besar jumlah penduduknya berpendidikan rendah dan hidup dalam kegiatan usaha kecil baik di sektor tradisional maupun modern. Peranan UKM tersebut menjadi bagian yang diutamakan dalam setiap perencanaan tahapan pembangunan yang dikelola oleh dua departemen yaitu : Departemen Perindustrian dan perdagangan Kementrian Negara Koperasi dan UKM.

Dalam menghadapi persamgan yang semakin ketat, karena semakin terbukanya pasar di dalam negeri, merupakan ancanrnn bagi UKM dengan semakin banyak:nya barang dan jasa yang masuk dari luar akibat dampak globalisasi. Oleh karena itu pembinaan clan pengembangan UKM saai ini dirasakan semakin mendesak clan sangat strategis untuk mengangkat perekonomian rakyat, maka kemandirian UKM diharapkan dapat tercapai dimasa mendatang.

Pada umumnya permasalahan yang dihadapi oleh Usaha Kecil dan Menengah (UMKM) menurut Abdul Rosie! dalam tulisannya Manajemen Usaha Kecil Menengah & Koperasi, antara lain meliputi :

1. Faktor Internal19

a. Kurangnya Permodalan; Permodalan merupakan faktor utama yang diperlukan untuk mengembangkan suatu unit usaha. Kurangnya permodalan UKM, oleh

19 Abdul Rosyid, Manajemen Usaha Keci/ Menengah & Koperasi, Pusat Pengembangan Bahan

karena pada umumnya usaha kecil dan menengah merupakan usaha

perorangan atau perusahaan yang sifatnya tertutup, yang mengandalkan pada

modal dari si pemilik yang jumlalmya sangat terbatas, sedangkan modal

pinjaman dari bank atau lembaga keuangan lainnya sulit diperoleh, karena

persyaratan secara administratif dan teknis yang diminta oleh bank tidak dapat

dipenuhi.

b. Smnber Daya Manusia (SDM) yang Terbatas Sebagian besar usaha kecil

tumbuh secara tradisional dan merupakan usaha keluarga yang turun temurun.

Keterbatasan SDM usaha kecil baik dari segi pendidikan formal maupun

pengetahuan dan keterampilannya sangat berpengaruh terhadap manajemen

pengelolaan usahanya, sehingga usaha tersebut sulit untuk berkembang dengan

optimal. Disamping itu dengan keterbatasan SDM-nya, unit usaha tersebut

relatif sulit untuk mengadopsi perkembangan teknologi baru untuk

meningkatkan daya saing produk yang dihasilkannya.

c. Lemahnya Jaringan Usaha dan Kemampuan Penetrasi Pasar Usaha kecil yang

pada umumnya merupakan unit usaha keluarga, mempunyai jaringan usaha

yang sangat terbatas dan kemampuan penetrasi pasar yang rendah, oleh karena

produk yang dihasilkan jumlahnya sangat terbatas dan mempunyai kualitas

yang kurang kompetitif. Berbeda dengan usaha besar yang telah mempunyai

menjangkau internasional dan promosi yang baik. 2. Faktor Eksternai2°

a. lklim Usaha Belum Sepenuhnya Kondusif Kebijaksanaan Pemerintah untuk menumbuhkembangkan Usaha Kecil dan Menengah (UKM), meskipun dari tahun ke tahun terns disempurnakan, namun dirasakan belum sepenuhnya kondusif. Hal ini terlihat antara lain masih te1jadinya persaingan yang kurang sehat antara pengusaha-pengusaha kecil dengan pengusaha-pengusaha besar. b. Terbatasnya Sarana dan Prasarana Usaha Kurangnya informasi yang

berhubungan dengan kemajuan ilmu pengetahuan dan teknologi, menyebabkan sarana dan prasarana yang mereka miliki juga tidak cepat berkembang dan kurang mendukung kemajuan usahanya sebagaimana yang diharapkan.

c. Implikasi Otonomi Daerah Dengan berlakunya Undang-undang No. 22 Tahun 1999 tentang Otonomi Daerah, kewenangan daerah mempunyai otonomi untuk mengatur dan mengurus masyarakat setempat. Perubahan sistem ini akan mengalami implikasi terhadap pelaku bisnis kecil dan menengah berupa pungutan-pungutan barn yang dikenakan pada Usaha Kecil dan Menengah (UKM). Jika kondisi ini tidak segera dibenahi maka akan menurunkan daya saing Usaha Kecil dan Menengah (UKM). Disamping itu semangat kedaerahan yang berlebihan, kadang menciptakan kondisi yang kurang menarik bagi pengusaha luar daerah untuk mengembangkan usahanya di daerah tersebut.

20

d. Implikasi Perdagangan Bebas Sebagaimana diketahui bahwa AFT A yang mulai

berlaku Tahun 2003 dan APEC Tahun 2020 yang berimplikasi luas terhadap

usaha kecil dan menengah untuk bersaing dalam perdagangan bebas.Dalam ha!

ini, mau tidak mau U saha Kecil dan Menengah (UKM) di tun tut untuk

melakukan roses produksi dengan produktif dan efisien, serta dapat

menghasilkan produk yang sesuai dengan frekuensi pasar global dengan

standar kualitas seperti isu kualitas (ISO 9000), isu lingkungan (ISO 14.000)

dan isu Hak Asasi Manusia (HAM) serta isu ketenagakerjaan. Isu ini sering

digunakan secara tidak fair oleh negara maju sebagai hambatan (Non Tarif

Barrier for Trade). Untuk itu maka diharapkan UKM perlu mempersiapkan

agar mampu bersaing baik secara keunggulan komparatif maupun keunggulan

kompetitif yang berkelanjutan.

e. Sifat Produk dengan Lifetime Pendek Sebagian besar produk industri kecil

memiliki ciri atau karakteristik sebagai produk-produk fasion dan kerajinan

dengan lifetime yang pendek.

f. Terbatasnya Akses Pasar Terbatasnya akses pasar akan menyebabkan produk

yang dihasilkan tidak dapat dipasarkan secara kompetitifbaik di pasar nasional

maupun internasional.

Upaya untuk Pengembangan UMKM21

Pengembangan Usaha Mikro Kecil dan Menengah (UKM) pada

hakekatnya merupakan tanggung jawab bersama antara pemerintah dan

21

masyarakat. Dengan mencermati permasalahan yang dihadapi oleh UMKM, maka kedepan perlu diupayakan hal-hal sebagai berikut :

a. Penciptaan Iklim Usaha yang Kondusif Pemerintah perlu mengupayakan terciptanya iklim yang kondusif antara lain dengan mengusahakan ketenteraman dan keamanan berusaha serta penyederhanaan prosedur perijinan usaha, keringanan pajak dan sebagainya.

b. Bantuan Permodalan Pemerintah perlu memperluas skim kredit khusus dengan syarat-syarat yang tidak memberatkan bagi UKM, untuk membantu peningkatan permodalannya, baik itu melalui sektor jasa finansial formal, sektor jasa finansial informal, skema penjaminan, leasing dan dana modal ventura. Pembiayaan untuk Usaha Kecil dan Menengah(UKM) sebaiknya menggunakan Lembaga Keuangan Mikro (LKM) yang ada, maupun non bank. Lembaga Keuangan Mikro bank antara Lain: BRI unit Desa dan Bank Perkreditan Rakyat (BPR). Sampai saat ini BRI memiliki sekitar 4.000 unit yang tersebar diseluruh Indonesia. Dari kedua LKM ini sudah tercatat sebanyak 8.500 unit yang melayani UKM. Untuk itu perlu mendorong pengembangan LKM . Yang harus dilakukan sekarang ini adalah bagaimana mendorong pengembangan LKM ini be1jalan dengan baik, karena selama ini LKM non koperasi memilki kesulitan dalam legitimasi operasionalnya.

peraturan pemerintah yang bermuara kepada saling mengnntungkan (win-win solution).

d. Pengembangan Kemitraan Perlu dikembangkan kemitraan yang saling membantu antara UKM, atau antara UKM dengan pengusaha besar di dalam negeri maupun di luar negeri, untuk menghindarkan terjadinya monopoli dalam usaha. Disamping itu juga untuk memperluas pangsa pasar dan pengelolaan bisnis yang lebih efisien. Dengan demikian UKM akan mempunyai kekuatan dalam bersaing dengan pelaku bisnis lainnya, baik dari dalam maupun luar negeri.

e. Pelatihan Pemerintah perlu meningkatkan pelatihan bagi UKM baik dalam aspek kewiraswastaan, manajemen, administrasi dan pengetahuan serta keterampilannya dalam pengembangan usahanya. Disamping itu juga perlu diberi kesempatan untuk menerapkan hasil pelatihan di lapangan untuk mempraktekkan teori melalui pengembangan kemitraim rintisan.

f. Membentuk Lembaga Khusus Perlu dibangun suatu lembaga yang khusus bertanggung jawab dalam mengkoordinasikan semua kegiatan yang berkaitan dengan upaya penumbuhkembangan UKM dan juga berfungsi untuk mencari solusi dalan1 rangka mengatasi permasalahan baik internal maupun eksternal yang dihadapi oleh UKM.

h. Mengembangkan Promosi Guna lebih mempercepat proses kemitraan antara UKM dengan usaha besar diperlukan media khusus dalam upaya mempromosikan produk-produk yang dihasilkan. Disamping itu perlu juga

I

diadakan talk show antara asosiasi dengan mitra usahanya. Mengembangkan Kerjasama yang Setara Perlu adanya ke1jasama atau koordinasi yang serasi antara pemerintah dengan dunia nsaha (UKM) w1tuk menginventarisir berbagai isu-isu mutakhir yang terkait dengan perkembangan usaha.

C. Konsep Analisis SWOT

1. Pengertian Strategi

Menumt Alfred Chandler sebagaimana dikutip oleh James C. Craig dan Robert M. Grant, strategi adalah penetapan sasaran dan tnjuan jangka panjang sebuah perusahaan, dan arah tindakan serta alokasi sumber daya yang diperlukan untuk

. d . . 22 mencapm sasaran an luJuan 1tu.

Sedangkm1 menurut Kenneth Andrew sebagaimana dikutip oleh James Craig dan Robert M. Grant, strategi adalah pola sasaran, maksud atau tujuan dan kebijakan serta rencana penting untuk mencapai tujuan, yang dinyatakan dengan cara seperti menetapkan bisnis yang dianut atau yang akan dianut oleh perusahaan, dan jenis atau akm1 menjadi jenis apa perusahaan ini.

Sedangkan Penyusunan strategi yang baik perlu dilakukan agar seluruh

perencanaa yang telah disusun dapat be1jalan dan diantisipasi dengan

sebaik-baiknya.Berbagai pendekatan untuk merumuskan strategi perusahaan bisa dilakukan

antara lain melalui pendekatan analisis SWOT yang memang lazim dipergunakan

dalam perumusan strategi perusahaan karena dipandang lebih mudah dan sederhana

penyusunannya.

2. Pengertian Analisis SWOT

Analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk

merumuskan strategi perusahaan. Analisis ini didasarkan pada logika yang dapat

memaksimalkan kekuatan (strength) dan peluang (Opportunity), namun secara

bersamaan dapat meminimalkan kelemahan (weakness) dan ancaman ( threatment).

Proses pengambilan keputusan strategis selalu berkaitan dengan pengembangan misi,

tujuan, strategi, dan kebijakan perusahaan. Dengan demikian perencanaan strategis

(strategic planner) harus menganalisis faktor-fakto strategis perusahaan (kekuatan,

kelemahan, peluang dan ancaman) dalam kondisi yang ada saat ini. Hal ini disebut

dengan Analisis Situasi. Model yang paling populer untuk analisis situasi adalah

analisis SWOT.23

23

3. Cara Mcmbuat Analisis Swot

Penelitian menunjukkan bahwa kinerja perusahaan dapat ditentukan oleh kombinasi faktor internal dan eksternal. Kedua faktor tersebut harus dipertimbangkan dalam analisis SWOT. SWOT sendiri adalah singkatan dari lingkungan internal

Strength dan Weakness se1ia lingkungan eksternal Opportunities Threats yang dihadapi didunia bisnis.

Dibawah ini disampaikan upaya-upaya sistematis untuk dapat dipergunakan sebagai bahan untuk mendeskripsikan kondisi yang dihadapi.

a. Strenghts (Kekuatan)

Sesuatu yang selama ini menjadi kekuatan utama (internal-sesuatu yang dapat dipengaruhi secara langsung) dari dahuku sampai sekarang.

b. Weakness (Kelemahan)

Segala sesuatu yang menjadi kelemahan utama (internal) dari dahulu sampai dengan sekarang.

c. Opportunities (Peluang)

Berbagai potensi yang dapat dieksplorasi untuk mempengaruhi pencapaian sasaran yang diharapkan.

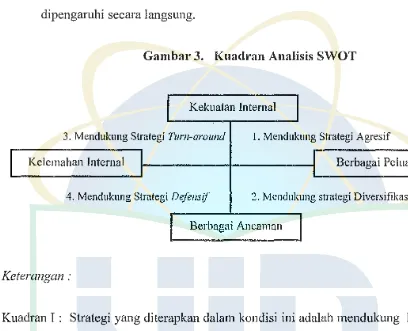

Segala sesuatu yang dapat membatasi atau menggagalkan pencapaian ( eksternal) sasaran yang ditetapkan tetap, belum pernah et1jadi dan tidak dapat dipengaruhi secara langsung.

Gambar 3. Kuadran Analisis SWOT

Kekuatan Internal

3. Mendukung Strategi Turn-around

Kelemahan Internal

4. Mendukung Strategi Defensif

I. Mendukung Strategi Agresif

Berbagai Peluang

2. Mendukung strategi Diversifikasi

Berbagai Ancaman

Keterangan :

Kuadran I : Strategi yang diterapkan dalam kondisi ini adalah mendukung kebijakan pertumbuhan yang agresif (Growth Oriented trategy)

Kuadran II Strategi yang harus diterapkan adalah menggunakan kekuatan untuk memanfaatkan peluang jangka panJang dengan cara strategi diversifikasi (produk/pasar).

[image:51.595.66.474.146.477.2]Kuadran IV Ini merupakan situasi yang sangat tidak menguntungkan, dimana

perusahaan tersebut menghadapi berbagai ancaman dan kelemahan

internal. 24

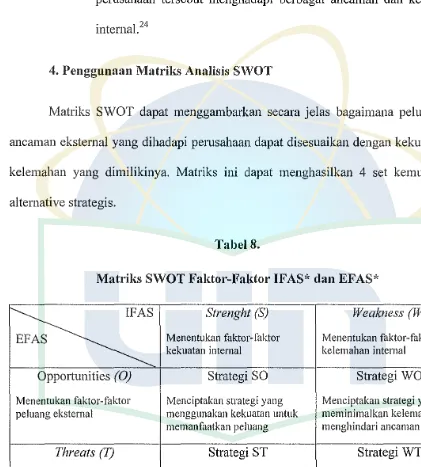

4. Penggunaan Matriks Analisis SWOT

Matriks SWOT dapat menggambarkan secara jelas bagaimana peluang dan

ancaman eksternal yang dihadapi perusahaan dapat disesuaikan dengan kekuatan dan

kelemahan yang dimilikinya. Matriks ini dapat menghasilkan 4 set kemungkinan

[image:52.595.58.479.132.599.2]alternative strategis.

Tabel 8.

Matriks SWOT Faktor-Faktor IFAS* dan EFAS*

iセG@

Strenght (S) Weakness (W)s

Menentukan faktor-faktor Menentukan faktor-faktorkekuatan internal kelemahan internal

Opportunities (0) Strategi SO Strategi WO

Menentukan faktor-faktor Menciptakan strategi yang Menciptakan strategi yang

peluang eksternal menggunakan kekuatan untuk meminimalkan kelemahan dan

memanfaatkan peluang 1nenghindari ancan1an

Threats (I') Strategi ST Strategi WT

Menentukan faktor-faktor Menciptakan strategi yang Menciptakan strategi yang

ancan1an eksternal menggunakan kekuatan untuk meminimalkan kelemahan dan

mengatasi ancaman 1nenghindari anca111an

*!FAS (Internal strategic Factors Analysis Summmy): Rumusan faktor-faktor strategis internal

**EFAS (Eksternal Strategic Analysis Sununary'): Rumusan factor-factor strategis eksternal perusahaan

24

Keterangan :

a. Strategi SO

Strategi ini dibuat berdasarkan jalan pikiran perusahaan, yaitu dengan memanfaatkan kekuatan untuk merebut dan memanfaatkan peluang yang ada.

b. Strategi ST

Strategi ini dipergunakan dengan memanfaatkan kekuatan yang dimiliki perusahaan untuk mengatasi ancaman

c. Strategi WO

Strategi ini diterapkan berdasarkan pemanfaatan peluang yang ada dengan cara meminimalkan kelemahan yang ada

d. Strategi WT

Strategi ini didasarkan pada kegiatan yang bersifat defensif dan berusaha meminimalkan kelemahan yang ada serta menghindari ancaman.25

BAB III

GAMBARAN UMUM KOTA BEKASI & PROFIL PT. BANK BUKOPIN

A. Profil Kota Bekasi

1. Kondisi Geografis

Kota Bekasi memiliki wilayah seluas 210,49 Km2, dan memiliki 12 (delapan)

kecamatan, serta 52 kelurahan/desa. Dan secara geografis wilayah Kota Bekasi

terletak pada 106° 55' bujur tinmr dan 6° 7' - 6° 15' lintang selatan, dengan

batas-batas administrasi sebagai berikut : 1

Sebelah Utara Kabupaten Bekasi

Sebelah Selatan Kabupaten Bogor

Sebelah Baral DKI Jakarta

Sebelah Timur Kabupaten Bekasi

2. Visi & Misi

a. VISI Kota Bekasi yaitu,

"Bekasi Kota Unggul dalam Jasa dan Perdagangan bernuansa IHSAN".

Visi tersebut mengandung makna yang dalam, yaitu :

l). BEKASI KOTA: Komunitas masyarakat modern

a) Wilayah administrasi pemerintahan yang membedakan dengan

wilayah Kabupaten Bekasi.

"Profil Kota Bekasi", A1tikel dikases pada 25 Januari 2009 dari

b) Kawasan perkotaan.

2). UNGGUL : Kinerja lebih baik dari yang lain a) Semangat uutuk maju.

b) Produktivitas dan efisiensi yang tinggi c) Kualitas yang tinggi.

d) Mempunyai daya saing yang tangguh. 3) JASA : Pelayanan publik

a) Pelayanan jasa kegiatan ekonomi.

b) Mengunggulkan perdagangan dan siap menghadapi pasar bebas. 4) JHSAN: Cita-cita lulmr masyarakat Kota Bekasi.

a) Nilai-nilai yang dikembangkan masyarakat di Kota Bekasi.

b) Motto Kota Bekasi, "Indah, Harmonis, Sejahtera, Aman dan Nyaman".

b. MISI Kota Bekasi yaitu: 2

I) Agama, Meningkatkan kualitas kerukuuan beragama.

2) Sumber Daya Manusia, Memberdayakan Sumber Daya Manusia. 3) Ekonomi, Meningkatkan iklim usaha yang sehat dan adil uutuk

mengembangkan jasa dan perdagangan serta industri kecil yang berwawasan lingkuugan guna mendorong pertumbuhan ekonomi yang merata.

5) Sumber daya alam. Mengoptimalkan dan melestarikan sumber daya alam.

6) Sumber Daya Bua tan, Mengoptimalkan tata ruang. 7) Keamanan, Menjamin keamanan dan ketertiban.

8) Politik, Menciptakan iklim politik yang demokratis dan bertanggung jawab.

9) Sosial Budaya, Mewnjudkan masyarakat Kota Bekasi yang berbudaya dan bemmrtabat.

3. Penduduk Kota Bekasi

[image:56.595.60.479.116.647.2]Kota Bekasi memiliki jumlah penduduk 2.005.899 jiwa dengan sebaran wilayah sebagai berikut :

Tabel 9 : Sebaran Penduduk Ko ta Bekasi 3

No J(ccantatan l。ャ、セャ。ォゥ@ Percmpuan Jumlah

I. Pondok Gede 121.240 120.814 242.054

2. Jati Asih 91.524 90.936 182.461

3. Jati Sampurna 54.561 53.946 !08.507

4. Bantar Gcbang 83.243 82.835 !66.078 5. Rawa Luinbu 88.104 90.661 178.765 6. Medan Satria 75.041 74.770 149.811 7. Bekasi Titnur 107.114 106.960 214.074 8. Bekasi Selatan 98.786 98.204 196.990 9. Bekasi Baral 115.004 114.768 229.772 IO. Pondok Mclati 51.136 50.320 101.456

II. Bekasi Utara 123.100 122.704 245.804

12. Mustika Jaya 47.196 49.582 97.768

Ju1nl11h 997.622 1.004.227 2.005.889

Data Talmn : 2005

"Profil Kota Bekasi'', Artkel di akses pada 25 januari dari

4. UMKM dan Koperasi di Kota Bekasi

Sebagaimana telah ditetapkan melalui Peraturan Daerah Kota Bekasi Nomor 06 Tahun 2003 tentang Rencana Strategis Kola Bekasi Tahun 2003 - 2008, Visi Kota Bekasi adalah Kota Unggul Dalam Jasa Dan Perdagangan Bemuansa Ihsan. Aspek perdagangan di Kola Bekasi menduduki posisi penting dalam upaya meningkatkan kesejahteraan masyarakat.

[image:57.595.59.474.143.520.2]Perkembangan usaha perdagangan di Kola Bekasi pada tahun 2004 cenderung mengalami kenaikan, ha! ini terlihat dengan berkembangnya pusat-pusat perbelanjaan dan perkantoran. Sejalan dengan itu, penerbitan Surat Ijin Usaha Perdagangn (SIUP) dan Tanda Daftar Perusahaan (TDP) mengalami kenaikan.

Tabel 10 : Perkembangan jumlah perijinan sektor perdagangan Kota Bekasi Tahun 20044

SIUP TDP

TAHUN

Jumlah Prosentase Jumlah Prosentase

2003 2.270 2.089

19.30% 17.13%

2004 2.712 2.238

Di Kola Bekasi UKM memegang peranan sangat penting karena 58,38% dari PDRB Kola Bekasi merupakan kontribusi dari UKM, sedangkan usaha besar menyumbang 41,62%. Kontribusi UKM Kola Bekasi terhadap PDRB ini temyata lebih tinggi dari rata-rata sumbangan UKM terhadap PDRB Jawa Barat yang hanya

4

mencapai 55,65%. Hal ini menunjukan bahwa peranannya relatif lebih besar dalam perekonomian Kota Bekasi dibandingkan dengan peranan UKM dirata-rata Kota/Kabupaten lainnya di Jawa. Di Kota Bekasi kontribusi terbesar adalab usaha kecil sebesar 43,75%. Hal ini menunjukan bahwa perekonomian Kota Bekasi lebih di to pang usaha kecil di banding usaha menengah. 5

Tabel 11. DATA UKM DJ KOTA REKAS! 6

No Kecan1atan Golongan Usaha

Kee ii Menengah Besar

I Bekasi Timur 9.055 1.000 27

2 Bekasi Baral 8.079 980 13

3 Bekasi Utara 5.647 488 20

4 Bekasi Selatan 9.365 975 10

5 Bantar Gebang 7.240 875 66

6 Medan Satria 5.517 890 17

7 Rawa Lum bu 11.612 790 13

8 Pondok Gede 10.312 975 20

9 Jati Asih 5.628 486 13

IO Jati Sampurna 4.271 430 IO

11 Pondok Melati

--

--

--12 Mustika Jaya

--

--

--Jumlah 76.726 7.889 209

Sektor Koperasi mengalami pertumbuhan besar dengan adanya pe1iumbuhan sebanyak 7 unit koperasi (5,19%) pada Tahun 2005, pada Tabtm 2004 sebanyak 506

5

Ibid.. h. 18 6

unit be1iumbuh menjadi 513 unit pada akhir Tahun 2005 dengan menyerap tenaga kerja 1.126 orang, dari sisi permodalan dalan1 mendukung pembiayaan bagi Usaba Kecil dan Mikro pada Tahun 2005 terwujud kemitraan antar koperasi dengan perbankan clengan pengucuran kreclit ± Rp. 41.000.000.000,- clan didukung oleh pertumbuhan modal sencliri sebanyak ± Rp. 21.000.000.000,- serta anggota sebanyak

[image:59.595.60.464.127.633.2]± 102.000 orang.7

Tabel 12. PERKEMBANGAN KOPERASI DI KOTA BEKASl8

TAHUN 2002 2003 2004 2005 2006 2007 2008

JUMLAH KOPERASI PERTUMBUHAN (%)

464 100

481 3.66

489 1.66

513 4.91

545 6.24

559 2.57

654 16.99

Tabel 13. Data Koperasi Kota Belrnsi

Talmn 2007 9

Jumlah 545 unit

Anggota 62.747

Kaiyawan 1.673

Modal Sendiri 66.544.200. 705

Modal Luar 89.401.213.958

Volume Usaha 274.053.074.491

Total Asset 153.366.400.584

7

Prospektus Rencana Kerja Pemerintah Daerah Kota Bekasi Tahun 2006, h. 17 8

Dinas Perindustrian Perdagangan dan Koperasi Kota Bekasi : Kepala Bidang Koperasi, data pertumbuhan koperasi di Kota Bekasi

9

Ditinjau dari pertumbuhan PDRB dan laju pertumbuhan ekonomi, maka perekonomian Kota Bekasi sudah bm1gkit dm·i krisis, apalagi sektor UKM sebagai jumlah usaha terbesar di Kota Bekasi telah mampu bertahill1 pada saat krirsis, karena mempunyai ketahm1an relatif lebih baik dibanding usaha besar. Ketahanill1 tersebut disebabkill1 karena UKM tidak tergantung bahan bairn ex impor, sehingga UKM terns berproduksi dengan menggunakan bahan balm lokal, disamping itu UKM memiliki potensi pasar yang tinggi, karena harga produksi ym1g relatif murah dapat te1jm1gkau oleh masyarakat luas, ha! ini menjadikan UKM mempunyai peranm1 strategis, dalam perekonomian Daerah Kota Bekasi.

Dalam rangka peningkatill1 akses pembiayaill1 bagi UKM sekaligus sebagai keuill1gan Mikro di Kota Bekasi, diperlukan kebijakan untuk pemberdayaan UKM dm1 Koperasi dalam mendorong peningkatill1 gerak roda perekonomian rakyat , Kota Bekasi perlu meningkatkan pelayanan prima dibidang ekonomi kerakyatan yang merat