176

Nama Lengkap : Syafiq Hidayat

Tempat Tanggal Lahir : Sedanau, 13 Juni !993

Jenis Kelamin : Laki-laki

Nama Ayah : Rafiwal

Nama Ibu : Sy. Fadlun

Alamat di Bandung : Jl.Rereng Adumanis No.10 RT/RW 01/08

Kel.Sukaluyu Kec.Cibeuying Kaler Bandung

Agama : Islam

RIWAYAT PENDIDIKAN

SDN 2 Pringkasap-Pabuaran Subang (Jawa Barat) 1999-2005

SMP 1 Purwadadi-Subang (Jawa Barat) 2005-2008

SMAN 1 Purwadadi-Subang (Jawa Barat) 2008-2011

INFLUENCE OF INTERNAL CONTROL SYSTEM

AND UTILIZATION OF INFORMATION TECHNOLOGY ON THE

QUALITY OF FINANCIAL STATEMENTS

(Case study on Financial and assets Management Service Area of Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjan Ekonomi

Pada Program Studi Akuntansi

Oleh:

Nama: Syafiq Hidayat Nim: 21111168

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

ix LEMBAR PENGESAHAN

SURAT PERNYATAAN

SURAT KETERANGAN PUBLIKASI

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian... 1

1.2. Identifikasi Masalah ... 8

1.3. Rumusan Masalah ... 9

1.4. Maksud dan Tujuan Penelitian ... 9

1.4.1. Maksud Penelitian... 9

1.4.2. Tujuan Penelitian ... 9

1.5. Kegunaan Penelitian ... 10

1.5.1. Kegunaan Praktis ... 10

1.5.2. Kegunaan Akademis ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 12

2.1. Kajian Pustaka ... 12

2.1.1. Sistem Pengendalian Intern ... 12

2.1.1.1. Pengertian Sistem Pengendalian Intern... 12

2.1.1.2. Unsur Sistem Pengendalian Intern ... 13

x

2.1.2.2 Tujuan Teknologi Informasi ... 18

2.1.2.3 Indikator Teknologi Informasi ... 18

2.1.3. Kualitas Laporan Keuangan ... 20

2.1.3.1.Pengertian Laporan Keuangan ... 20

2.1.3.2.Tujuan Laporan Keuangan ... 21

2.1.3.3.Indikator Laporan Keuangan ... 22

2.2. Kerangka Pemikiran ... 26

2.2.1. Pengaruh Sitem Pengendalian Intern Terhadap Kualitas Laporan Keuangan ... 26

2.2.2. Pengaruh Pemanfaatan Teknologi Informasi Terhadap Kualitas Laporan Keuangan ... 26

2.3. Hipotesis ... 28

BAB III METODOLOGI PENELITIAN... 29

3.1. Metode Penelitian yang digunakan ... 29

3.2. Operasionalisasi Variabel ... 33

3.3. Sumber Data dan Teknik Pengumpulan Data ... 39

3.3.1. Sumber Data ... 39

3.3.2. Teknik Pengumpulan Data ... 39

3.4. Populasi, Sampel dan Tempat serta Waktu Peneitian ... 43

3.4.1 Populasi ... 43

3.4.2 Penarikan Sampel ... 44

3.4.3 Tempat dan Waktu Penelitian ... 45

3.5 Metode Pengujian Data ... 46

3.5.1 Uji Validitas ... 46

3.5.2 Uji Relibilitas ... 49

3.6 Metode Analisis Data ... 51

xi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 70

4.1 Hasil Penelitian ...70

4.1.1 Karakteristik Responden ...70

4.1.2 Hasil Uji Validitas dan Uji Reliabilitas ... 77

4.1.2.1 Hasil Pengujian Validitas ...77

4.1.2.2 Hasil Pengujian Reliabilitas ...81

4.1.3 Hasil Analisis Deskriptif ...82

4.1.3.1 Analisis Deskriptif Sistem Pengendalian Intern ...83

4.1.3.2 Analisis Deskriptif Pemanfaatan Teknologi Informasi ...94

4.1.3.3 Analisis Deskriptif Kualitas Laporan Keuangan... 102

4.1.4 Hasil Analisis Verifikatif ...112

4.1.4.1 Hasil Analisis Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan ... 114

4.1.4.2 Hasil Analisis Pemanfaatan Teknologi Informasi Daerah Terhadap Kualitas Laporan Keuangan... 124

4.2.Pembahasan ...131

4.2.1 Pengaruh Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ...131

4.2.2 Pengaruh Pemanfaatan Teknologi Informasi Terhadap Kualitas Laporan Keuangan ... 134

BAB V KESIMPULAN DAN SARAN ... 138

5.1 Kesimpulan ...138

5.2 Saran ...139

DAFTAR PUSTAKA ... 142

142

Abdul Halim, Yanuar E. Restianto, I Wayan Karman. 2010. Sistem Akuntansi Sektor Publik: Sistem Akuntansi Pemerintah Pusat, Sistem Akuntansi Pemerintah Daerah, Kapita Selekta Sistem Akuntansi Sektor Publik. Yogyakarta: UPP STIM YKPN.

Abdul Halim. 2017. Akuntansi Keuangan Daerah. Edisi 3. Jakarta: Salemba Empat.

As Syifa Nurillah dan Dul Muid. 2014. Pengaruh kompetensi sumber daya manusia, penerapan sistem akuntansi keuangan daerah (SAKD), pemamfaatan teknologi informasi, dan sistem pengendalian intern terhadap kualitas laporan keuangan pemerintah daerah: Studi Empiris Pada SKPD Kota Depok. Diponegoro Journal Of Accounting.Volume 3 No. 2.

Amos Neolaka. 2014. Metode Penelitian dan Statistik. Bandung: PT Remaja Rosdakarya.

Badan Pemeriksaan Keuangan Republik Indonesia. 2014. Iktisar Hasil Pemeriksaan Semester I Tahun 2014. Jakarta:

BPK RI. Badan Pemeriksaan Keuangan Republik Indonesia. 2014. BPK RI Temukan 5986 Kasus Senilai Rp. 420 Triliun Atas LKPD. Melalui http://www.bpk.go.id/news/bpk-ri-temukan-5986-kasus-senilai-rp420-triliun-atas-lkpd[03/03/15]

Edy Irwansyah.2014.Pengantar Teknologi Informasi. Yogyakarta: Deepublish Erlina Rasdianto. 2013. Akuntansi Keuangan Daerah Berbasis Akrual. Medan:

Brama Ardian.

Erma Setiawati.2014.Kualitas Pelaporan Keuangan Pemerintah Daerah Ditinjau Dari Sumber Daya Manusia, Pengendalian Intern, Pemanfaatan Teknologi Informasi Dan Pemahaman Akuntansi (Studi Empiris Pada Pemerintah Kabupaten Dan Kota Di Wilayah Eks Karesidenan Surakarta.) Seminar Nasional Dan Call For Paper Program Studi Akuntansi-Feb Ums, 25 Juni 2014 Isbn: 978-602-70429-2-6.

Ikatan Akuntansi Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta: Salemba Empat

Indra Bastian. 2006.Audit sektor Publik.Jakarta: Salemba Empat Indra Bastian. 2007.Akuntansi sektor Publik.Jakarta: Salemba Empat

Indra Bastian. 2010.Akuntansi Sektor Publik. Edisi Ketiga. Jakarta: Erlangga Kadek Desiana Wati.2014.Pengaruh Kompetensi Sdm, Penerapan Sap, Dan

Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Daerah.e-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1 (Volume 2 No: 1 Tahun 2014)

Karmila.2012. Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, Dan Pengendalian Intern Terhadap Keterandalan Pelaporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah Provinsi Riau)Jurnal SOROT Vol 9 No 1 April hal 1–121 Lembaga Penelitian Universitas Riau 25

Mahmudi. 2010.Analisis laporan keuangan pemerintah daerah.Yogyakarta:UPP STIM YKPN

Mahmudi. 2011.Akuntansi Sektor Publik. Yogyakarta: UII Press

Murtanto. 2005. Sistem Pengendalian Intern Untuk Bisnis. Jakarta: HeccaMitra Utama

Ni Luh Nyoman Ari Udiyanti.2014. Pengaruh Penerapan Standar Akuntansi Pemerintahan, Sistem Pengendalian Internal, Dan Kompetensi Staf Akuntansi Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Kasus Pada Skpd Kabupaten Buleleng). e-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1 (Volume 2 No: 1 Tahun 2014)

P. Ayu Ratna Dewi. 2014. Pengaruh Efektivitas Penerapan Sistem Informasi Pengelolaan Keuangan Daerah (Sipkd) Pada Kualitas Laporan Keuangan e-Jurnal Akuntansi Universitas Udayana. 8.3(2014):442-457

Paradigma Vol. 10, No. 02, Agustus 2012–Januari 2013

Rukmi Juwita. 2013. Pengaruh Implementasi Standar Akuntansi Pemerintahan dan Sistem Informasi Akuntansi Terhadap Kualitas Laporan Keuangan. Volume 12, No. 2, Desember 2013, Hal. 201–214 Sugiyono. 2012. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung:

Alfabeta.

Sugiyono. 2014.Metode Penelitian Kuantitatif, Kualitatif, dan Kombinasi (Mixed Methods). Bandung: Alfabeta.

Susilawati dan Dwi Seftihani Riana. 2014. Standar Akuntansi Pemerintahan Dan Sistem Pengendalian Intern Sebagai Anteseden Kualitas Laporan Keuangan Pemerintah Daerah. Vol XI, No. 1–2014

Tuti Herawati. 2014. Pengaruh Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan(Survei Pada Organisasi Perangkat Daerah Pemda Cianjur). STAR–Study & Accounting Research | Vol XI, No. 1–2014 Umi Narimawati. 2008.Metodologi Penelitian Kualitatif dan Kuantitatif, Teori

dan Aplikasi.Bandung: Agung Media.

Umi Narimawati dkk. 2010. Penulisan Karya Ilmiah: Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Genesis.

Y.Maryono & B.Patmi Istiana. 2007. Teknologi Informasi Dan Komunikasi. Bogor: Yudhistira

_____. Peraturan Pemerintah No. 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan. Jakarta

______.Menteri Dalam Negeri. 2007. Peraturan Pemerintah dalam negeri No. 59 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah.

Jakarta

vi

Puji syukur penulis panjatkan kehadirat Allah SWT yang senantiasa

mencurahkan Rahmat dan Karunia-Nya, akhirnya penulis dapat menyelesaikan skripsi dengan judul“PengaruhSistem Pengendalian Intern dan Pemanfaatan Teknologi Informasi Terhadap Kualitas Laporan Keuangan pada Dinas Pengelolaan Keuangan dan Aset Daerah”

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari

kata sempurna baik secara teknis maupun materi. Maka dari itu, kritik dan saran yang membangun dari semua pihak sangat penulis harapkan demi penyempurnaan

skripsi ini.

Penyusunan skripsi ini tidak lepas dari bantuan dan dukungan semua pihak yang telah memberi dukungan dan masukan. Dengan segala ketulusan hati,

penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. H. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, selaku Wakil Rektor 1

Universitas Komputer Indonesia.

3. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

vii

penulis selama menyelesaikan skripsi ini di Program Studi Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

7. Dr. Adeh Ratna Komala, SE., M.Si selaku Ketua Pelaksana Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer

Indonesia.

8. Dr. Surtikanti, SE., M.Si. Ak., CA selaku penguji 1 sidang skripsi Program

Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

9. Wati Aris Astuti, SE., M.Si., Ak selaku penguji 2 sidang skripsi Program

Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

10. Seluruh Dosen dan Staf Karyawan Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

11. Pihak Dinas Pengelolaan Keuangan dan Aset Daerah Pemerintah Kota

Bandung yang telah memberikan izin bagi penulis dalam melaksanakan penelitian ini.

viii

diharapkan guna penyempurnaan penelitian ini. Semoga dibalik kekurangannya penelitian ini masih dapat memberikan manfaat.

Akhirnya penulis mengharapkan semoga penelitian ini dapat menambah pengetahuan dan wawasan bagi kita semua, dan semoga doa, dorongan, perhatian dan pengertian yang diberikan kepada penulis mendapat balasan pahala yang

berlipat dari Tuhan Yang Maha Esa. Terima kasih.

Bandung, Agustus 2016 Penulis,

1 1.1 Latar Belakang Penelitian

Dewasa ini tuntutan masyarakat semakin meningkat atas pemerintahan yang baik. Kinerja Satuan Kerja Perangkat Daerah (SKPD) harus ditingkatkan agar menghasilkan laporan keuangan yang berkualitas. Laporan keuangan adalah

suatu cerminan untuk dapat mengetahui apakah suatu pemerintahan telah berjalan dengan baik, sehingga pemerintah diharuskan untuk dapat menghasilkan laporan

keuangan yang berkualitas. Di mana laporan keuangan yang dihasilkan telah memenuhi karakteristik kualitatif laporan keuangan yang terdiri dari relevan, andal, dapat dibandingkan, dan dapat dipahami (Kadek Desiana Wati, 2014).

Permasalahan mengenai kualitas laporan keuangan kini semakin hangat untuk diperbincangkan, banyaknya kasus-kasus buruknya kualitas laporan

keuangan pemerintah daerah di Indonesia masih menjadi isu hangat yang perlu dikaji lebih dalam. Hal ini merupakan bukti dari kurangnya pemahaman standar akuntansi pemerintahan dan buruknya sistem pengendalian internal, serta

kurangnya kompetensi yang dimiliki staf akuntansi sehingga dapat memberikan pengaruh negatif terhadap kualitas laporan keuangan pemerintah daerah.

kesulitan dalam menerapkan prosedur audit pada beberapa pos yang disajikan (Ni Luh Nyoman Ari Udiyanti, 2014).

Rendahnya kualitas laporan keuangan, secara umum disebabkan penyusunan laporan keuangan yang belum memenuhi standar akuntansi

pemerintahan, penyelenggaraan sistem pengendalian internal yang belum memadai dan kurangnya kompetensi staf akuntansi yang ada (Ni Luh Nyoman Ari Udiyanti, 2014).

Laporan keuangan yang memiliki kualitas nilai informasi yang baik, tidak terlepas dari penerapan sistem pengendalian internal yang baik.Melalui penguatan

sistem pengendalian internal, diharapkan upaya perbaikan kualitas laporan keuangan pemerintah daerah lebih dipacu agar kedepannya dapat memperoleh opini wajar tanpa pengecualian.Sebab laporan keuangan yang memperoleh opini

wajar tanpa pengecualian berarti laporan tersebut dapat dipercaya sebagai alat pengambil keputusan oleh para pemakai laporan keuangan.Selain itu penerapan

sistem pengendalian internal dapat mencegah adanya suatu kegiatan yang tidak sesuai dengan ketentuan yang berlaku.Sehingga dapat memperoleh efisiensi, efektifitas, dan dapat mencegah kerugian Negara (Ni Luh Nyoman Ari Udiyanti,

2014).

Kualitas laporan keuangan pemerintah daerah dapat tercermin dari hasil

pemeriksaan BPK pada Dinas Pengelolaan Keuangan dan Aset Daerah terdapat selisih antara saldo piutang denda sewa tanah dan bangunan berdasarkan perhitungan mutasi dan saldo di neraca, kondisi tersebut mengakibatkan penyajian

dalam Neraca per 31 Desember 2014 belum menggambarkan keadaan yang sebenarnya dan belum dapat diverifikasi keberadaannya serta tidak diyakini

keandalan dalam penyajian laporan keuangannya (Emmy Mutiarini, 2015).

Dalam Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem

Pengendalian Intern Pemerintah dinyatakan bahwa untuk mencapai pengelolaan keuangan negara yang efektif, efisien, transparan, dan akuntabel, menteri/pimpinan lembaga, gubernur, dan bupati/walikota wajib melakukan

pengendalian atas penyelenggaraan kegiatan pemerintahan. Oleh karena itu, sistem pengendalian intern dalam laporan keuangan pemerintah daerah menjadi

suatu hal yang sangat penting untuk di perhatikan, sehingga dapat mencapai efisiensi, efektivitas, dan mencegah terjadinya kerugian keuangan negara demi kepentingan masyarakat dan daerah. Pengendalian intern ini menjadi sangat

penting karena sistem akuntansi sebagai sistem informasi merupakan subjek terjadinya kesalahan baik yang disengaja mau pun tidak disengaja. Oleh karena

itu, untuk menyakinkan para stakeholder maupun publik tentang keakuratan laporan keuangan yang dibuat oleh pemerintah dibutuhkan sistem pengendalian intern yang optimal (Karmila, 2012).

Hal ini sesuai dengan fenomena yang terjadi menurut Wakil Penanggung Jawab Pemeriksaan BPK RI Perwakilan Jawa Barat menyatakan bahwa pada

Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung yaitu lemahnya sistem pengendalian intern yang disebabkan oleh Kepala Dinas Pengelolaan Keuangan dan Aset Daerah tidak optimal dalam melaksanakan pengendalian atas

DPKAD dan Kepala Seksi Pemanfaatan Aset Daerah belum melakukan inventarisasi dan validasi secara memadai atas aset yang disewakan serta data

penyewa dan perjanjian sewa.yang mengakibatkan terdapat selisih antara saldo piutang denda sewa tanah dan bangunan berdasarkan perhitungan mutasi dan

saldo di neraca (Emmy Mutiarini, 2015).

Informasi dalam bentuk laporan keuangan yang dipublikasikan oleh pemerintah daerah, akan sangat diperlukan sebagai dasar untuk pengambilan

keputusan berbagai pihak. Oleh karena itu, informasi tersebut harus bermanfaat bagi para pemakai atau dengan kata lain, bahwa informasi harus mempunyai nilai

(Suwardjono 2005).

Informasi akan bermanfaat apabila memenuhi karakteristik kualitatif (qualitative characteristics). Kriteria dan unsur-unsur pembentuk kualitas

informasi yang menjadikan informasi dalam laporan keuangan pemerintah mempunyai nilai atau manfaat, telah disebutkan dalam Peraturan Pemerintah

Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan bagian Kerangka Konseptual Akuntansi Pemerintahan, terdiri dari: 1 ) relevan, 2) andal, 3) dapat dibandingkan dan 4) dapat dipahami (Erma Setiawati, 2014).

Perkembangan teknologi informasi meliputi perkembangan infrastruktur TI, seperti hardware, software, teknologi penyimpanan data (storage).

Perkembangan Teknologi informasi tidak hanya mempengaruhi dunia bisnis, tetapi juga bidang-bidang lain, seperti kesehatan, pendidikan, pemerintahan, dan lain-lain. Perkembangan teknologi informasi, terutama pada era informasi

dirasakan secara nyata adalah pemrosesan data yang mengalami perubahan dari sistem manual ke sistem komputer. Di samping itu, pengendalian intern dalam

SIA serta peningkatan jumlah dan kualitas informasi dalam pelaporan keuangan juga akan terpengaruh. Perkembangan akuntansi yang menyangkut SIA berbasis

komputer dalam menghasilkan laporan keuangan akan mempengaruhi praktik pengauditan. (Naniek Noviari,2011).

Kualitas laporan keuangan pemerintah daerah dapat tercermin dari hasil

pemeriksaan BPK (Ifa Ratifah, 2012:30). Pemeriksaan atas laporan keuangan dilakukan dalam rangka memberikan pendapat/opini atas kewajaran informasi

keuangan yang disajikan dalam laporan keuangan (Ifa Ratifah, 2012:30). Terdapat empat opini yang diberikan pemeriksa yaitu: Opini Wajar Tanpa Pengecualian (WTP), Opini Wajar Dengan Pengecualian (WDP), Opini Tidak Wajar (TW), dan

Pernyataan Menolak memberi Opini atau Tidak Memberi Pendapat (TMP) (Liza rahayu dkk, 2014). Opini Wajar Tanpa Pengecualian (WTP) yaitu penyajian

laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum dan tidak terdapat kondisi atau keadaan tertentu yang memerlukan bahasa penjelas (Bastian 2006:87). Opini Wajar Dengan Pengecualian (WDP) yaitu penyimpangan dari

prinsip akuntansi yang berlaku umum dan berdampak material tetapi tidak mempengaruhi laporan keuangan secara keseluruhan (Bastian 2006:87). Opini

Tidak Wajar (TW) yaitu laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas sesuai prinsip akuntansi yang berlaku umum (Bastian 2006:87). Opini Tidak Memberi Pendapatan (TMP) yaitu penyimpangan

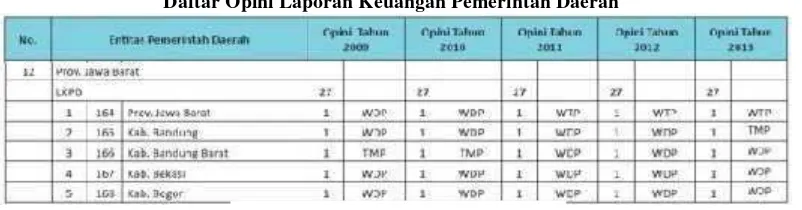

Tabel 1.1

Opini pemeriksaan laporan keuangan

Sumber : IHPS I Tahun 2014 BPK RI

Laporan Keuangan Pemerintah Daerah (LKPD) setiap tahunnya mendapat penilaian berupa Opini dari Badan Pemeriksa Keuangan (BPK) (Liza rahayu dkk,

2014). Ketika BPK memberikan Opini Wajar Tanpa Pengecualian (WTP) terhadap Laporan Keuangan Pemerintah Daerah (LKPD), artinya dapat dikatakan bahwa laporan keuangan suatu entitas pemerintah daerah tersebut disajikan dan

diungkapkan secara wajar dan berkualitas (Liza rahayu dkk, 2014). Terhadap 456 LKPD Tahun 2013, Ketua BPK RI mengatakan bahwa BPK memberikan opini

WTP atas 153 LKPD, opini WDP atas 276 LKPD, opini TW atas 9 LKPD, dan opini TMP atas 18 LKPD (Harry Azhar Azis, 2014 dalam Indra Arief Pribadi, 2014).

Tabel 1.2

Daftar Opini Laporan Keuangan Pemerintah Daerah

Kepala BPK RI Perwakilan Jawa Barat, menyebutkan bahwa beberapa

Pemerintah daerah memiliki masalah dalam pencatatan aset tanah. "Aset tanah masih banyak yang belum bersertifikat," (Arman Syifa, 2016 dalam

Tempo.co 2016) .Di tempat yang sama, Wali Kota Bandung, tidak terlalu kecewa dengan raihan opini WDP dari BPK. Menurut dia, masih banyak yang perlu

dibenahi terutama masalah pencatatan aset. "Masalahnya masih di aset dan sudah ada progres cuma belum bisa dihitung tahun ini,"(Ridwan Kamil 2016 dalam Tempo.co 2016). Lebih lanjut Ridwan menjelaskan banyak aset Pemerintah Kota

Bandung yang berasal dari peninggalan jaman kolonial Belanda digugat oleh warga. "Sebagai kota peninggalan Belanda, setahun lebih dari 15 kali digugat ke

pengadilan urusan aset. Untuk menghitung kembali aset-aset peninggalan Belanda, Ridwan Kamil mengaku akan melakukan survei ulang menggunakan software khusus. "Tim aset dibentuk, sudah bikin software aset baru untuk

menghitung sehingga kita akan survey ulang dari nol sehingga kita akan tahun aset-aset yang memang datanya kurang kita tidak hitung lagi. Kemarin warisan

Belanda dihitung ternyata sertifikat tidak ada, lokasi dikuasai pihak ketiga, jadi tercatat di Pemkot tapi tidak diakui BPK karena keberadaannya tidak diyakini."

Berdasarkan hasil observasi awal peneliti di lapangan menurut Ahmad

Rosana selaku pegawai bagian aset Dinas Pengelolaan Keuangan dan Aset Daerah diketahui bahwa yang berkaitan dengan teknologi informasi yang digunakan,

Dinas Pengelolaan Keuangan dan Aset Keuangan Kota Bandung masih belum mengoptimalkan teknologi informasi yang paling terbaru dalam hal perangkat keras sehingga mengakibatkan kurang mendukungnya terhadap kualitas laporan

Kewajiban pemanfaatan teknologi informasi oleh pemerintah telah diatur dalam Peraturan Pemerintah No. 56 Tahun 2005 tentang Sistem Informasi

Keuangan Daerah. Dalam penjelasan PP No. 56 Tahun 2005 disebutkan bahwa pemerintah dan pemerintah daerah berkewajiban untuk mengembangkan dan

memanfaatkan kemajuan teknologi informasi untuk meningkatkan kemampuan mengelola keuangan daerah, dan menyalurkan informasi keuangan daerah kepada pelayanan publik.

Terwujudnya kualitas laporan keuangan akan menjadi landasan awal bagi tata kelola pemerintahan yang lebih baik dan segala pertanggungjawaban

keuangan yang berasal dari dana masyarakat akan berjalan lancar seiring kepercayaan masyarakat terhadap pemerintahan dalam bidang pengelolaan keuangan Negara. Berdasarkan uraian yang telah dikemukakan, penulis

memandang penting untuk melakukan penelitian yang dituangkan dengan penelitian “Pengaruh Sistem Pengendalian Intern Dan Pemanfaatan Teknologi Informasi Terhadap Kualitas Laporan Keuangan (Studi kasus pada Dinas Pengelolaan Keuangan Dan Aset Daerah Kota Bandung).”

1.2 Identifikasi Masalah

Berdasarkan fenomena dilatar belakang penelitian, maka penulis

mengidentifikasi masalah sebagai berikut :

1) Kualitas Penyajian laporan keuangan yang tidak diyakini keandalannya.

3) belum mengoptimalkan teknologi informasi yang paling terbaru dalam hal perangkat keras

1.3 Rumusan Masalah

Penulis merumuskan masalah sebagai berikut :

1 Seberapa besar pengaruh sistem pengendalian intern terhadap kualitas

laporan keuangan di Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung.

2 Seberapa besar pengaruh pemanfaatan Teknologi informasi terhadap

kualitas laporan keuangan di Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung.

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Penelitian dimaksudkan untuk mencari kebenaran atas pengaruh sistem

pengendalian intern dan pemanfaatan Teknologi informasi terhadap kualitas laporan keuangan dengan menggunakan data yang diperoleh dan uji empiris, guna memecahkan masalah.

1.4.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

3 Untuk mengetahui pengaruh pemanfaatan teknologi informasi terhadap kualitas laporan keuangan di Dinas Pengelolaan Keuangan dan Aset

Daerah Kota Bandung.

1.5 Kegunaan Penelitian

Suatu penelitian sudah selayaknya memiliki kegunaan baik untuk penulis

maupun pihak lain yang memerlukan. Adapun kegunaan dari penelitian ini adalah:

1.1.1 Kegunaan Praktis

Hasil penelitian ini diharapkan dapat dijadikan sebagai informasi, bahkan rujukan dan referensi bagi pengembangan konsep tentang bagaimana pengaruh

sistem pengendalian intern dan pemanfaatan teknologi informasi terhadap kualitas laporan keuangan. Dan dapat menjadi bahan pertimbangan untuk pemecahan masalah-masalah pada Dinas Pengelolaan Keuangan dan Aset Daerah Kota

Bandung. Berdasarkan konsep kerangka berpikir yang telah dibangun, masalah pada kualitas laporan keuangan dapat diperbaiki dengan meningkatkan sistem

pengendalian intern dan pemanfaatan teknologi informasi sehingga akan menjadi lebih baik dan sesuai yang diharapkan.

1.5.2 Kegunaan Akademis

Hasil penelitian ini diharapkan dapat memberikan bukti empiris tentang sistem pengendalian intern dan pemanfaatan teknologi informasi terhadap kualitas laporan keuangan Pemerintah Daerah dalam hubungannya dengan ilmu

sebelumnya mengenai sistem pengendalian intern, pemanfaatan teknologi informasi dan kualitas laporan keuangan Pemerintah Daerah, serta referensi bagi

12 2.1 Kajian Pustaka

Kajian pustaka ini berisikan mengenai landasan teori dan penelitian terdahulu yang akan digunakan sebagai acuan dasar teori dan analisis mengenai topik penelitian ini yang membahas mengenai sistem pengendalian intern,

pemanfaatan teknologi informasi, dan kualitas laporan keuangan pemerintah daerah.

2.1.1 Sistem Pengendalian Intern

2.1.1.1 Pengertian Sistem Pengendalian Intern

Menurut Murtanto (2005:2) mengemukakan bahwa pengendalian intern

yaitu :

“Pengendalian internal secara luas didefinisikan sebagai proses, dipengaruhi oleh dewan direktur, manajemen, dan personil lain sebagai entitas, dirancang untuk memberi jaminan yang masuk akal tentang pencapain tujuan dalam kategori Efektivitas dan efisiensi operasi, Kehandalan laporan keuangan, Kepatuhan pada hukum dan regulasi yang berlaku”.

Sedangkan Menurut Hery (2013:159) pengertian pengendalian intern adalah sebagai berikut :

Dan menurut Mahmudi (2011:252) mengemukakan bahwa pengertian sistem pengendalian internal sebagai berikut:

“Sistem Pengendalian Internal adalah suatu proses pengendalian yang melekat pada tindakan dan kegiatan pimpinan organisasi beserta seluruh karyawan yang dilakukan bukan hanya bersifat insidental dan responsive atas kasus tertentu saja tetapi bersifat terus menerus”.

Berdasarkan pengertian diatas dapat dikatakan bahwa pengendalian intern

adalah suatu kebijakan dan prosedur yang dirancang, serta proses yang integral pada tindakan dan kegiatan untuk memberikan keyakinan yang memadai atas tercapainya tujuan organisasi.

2.1.1.2 Unsur Sistem Pengendalian Intern

Indra Bastian (2010:130), Unsur pokok pengendalian intern tersebut disjikan secara rinci terdapat empat dari setiap unsur pokok sistem pengendalian

intern tersebut.

1 Struktur Organisasi yang Memisahkan Tanggung Jawab Fungsional secara

Tegas.

2 Sistem Wewenangdan Prosedur Pencatatan yang Memberikan Perlindungan yang Cukup terhadap Aset, Utang, Pendapatan, dan Beban

3 Praktik yang Sehat dalam Melaksanakan Tugas dan Fungsi Setiap Unit Organisasi

2.1.1.3 Tujuan Sistem Pengendalian Intern

Adapun tujuan dari sistem pengendalian intern menurut Nurmalia, dkk

(2016:131) sebagai berikut:

1. Untuk melindungi asset (termasuk data) negara.

2. Untuk memelihara catatan secara rinci dan akurat.

3. Untuk menghasilkan informasi keuangan yang akurat, relevan dan andal. 4. Untuk menjamin bahwa laporan keuangan disusun sesuai dengan standar

akuntansi yang berlaku (Standar Akuntansi Pemerintah/SAP) 5. Untuk efisiensi dan efektivitas operasi.

6. Untuk menjamin ditaatinya kebijakan manajemen dan peraturan perundangan yang berlaku.

2.1.1.4 Indikator Pengendalian Intern

Menurut Murtanto (2005:26), terdapat lima komponen di dalam

pengendalian internal, yaitu: 1) Lingkungan pengendalian 2) Penilaian resiko

3) Kegiatan pengendalian 4) Informasi dan komunikasi

5) Pemantauan

Adapun Penjelasan Indikator Sistem Pengendalian Intern sebagai berikut:

1. Lingkungan pengendalian

Pimpinan Instansi Pemerintah menciptakan dan memelihara lingkungan

a) Penegakan integritas dan nilai etika. b) Komitmen terhadap kompetensi.

c) Kepemimpinan yang kondusif.

d) Pembentukan struktur organisasi yang sesuai dengan kebutuhan.

e) Pendelegasian wewenang dan tanggungjawab yang tepat.

f) Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia.

g) Perwujudan peran aparat pengawasan intern pemerintah yang efektif. h) Hubungan kerja yang baik dengan instansi pemerintah terkait.

2. Penilaian resiko

a) Pimpinan Instansi Pemerintah wajib melakukan penilaian risiko. b) Penilaian risiko sebagaimana dimaksud pada ayat (1) terdiri atas:

1) Identifikasi risiko. 2) Analisis risiko.

c) Dalam rangka penilaian risiko, pimpinan instansi peemrintah menetapkan:

1) Tujuan instansi pemerintah.

2) Tujuan pada tingkatan kegiatan. 3. Kegiatan pengendalian

Pimpinan Instansi Pemerintah wajib menyelenggarakan kegiatan pengendalian sesuai dengan ukuran, kompleksitas, dan sifat dari tugas dan fungsi Instansi Pemerintah yang bersangkutan. Penyelenggara kegiatan pengendalian

1. Kegiatan pengendalian diutamakan pada kegiatan pokok Instansi Pemerintah.

2. Kegiatan pengendalian harus dikaitkan dengan proses penilaian risiko.

3. Kegiatan pengendalian yang dipilih disesuaikan dengan sifat khusus Instansi Pemerintah.

4. Kebijakan dan prosedur harus ditetapkan secara tertulis.

5. Prosedur yang telah ditetapkan harus dilaksanakan sesuai yang ditetapkan secara tertulis.

6. Kegiatan pengendalian dievaliasi secara teratur untuk memastikan bahwa kegiatan tersebut masih sesuai dan berfungsi seperti yang diharapkan.

4. Informasi dan komunikasi

Komunikasi atas informasi wajib diselenggarakan secara efektif. Untuk

menyelenggarakan komunikasi yang efektif, pimpinan instansi pemerintah harus sekurang-kurangnya:

a) Menyediakan dan memanfaatkan berbagai bentuk dan sarana

komunikasi.

b) Mengelola, mengembangkan, dan memperbaharui sistem informasi

5. Pemantauan

Pimpinan Instansi Pemerintah wajib melakukan pemantauan Sistem

Pengendalian Intern. Pemantauan Sistem Pengendalian Intern dilaksanakan melalui pemantauan berkelanjutan, evaluasi terpisah, dan tindak lanjut

rekomendasi hasil audit dan reviu lainnya. Pemantauan berkelanjutan diselenggarakan melalui kegiatan pengelolaan rutin, supervise, pembandingan, rekonsiliasi, dan tindakan lain yang terkait dalam pelaksanaan tugas.

2.1.2 Pemanfaatan Teknologi Informasi 2.1.2.1 Pengertian Teknologi Informasi

Menurut Turban, et.al.(2005:19) menyatakan bahwa Teknologi Informasi sebagai berikut:

“aspek teknologi dari Sistem Informasi, meliputi hardware, software, database, jaringan(network)”.

Sedangkan menurut Y.Maryono dan B.Patmi Istiana (2006:3) pengertian teknologi informasi adalah sebagai berikut :

“Teknologi informasi adalah tata cara atau sistem yang digunakan oleh manusia untuk menyampaikan pesan atau informasi. Pengertian Teknologi informasi dan komunikasi dapat diartikan sebagai pemanfaatan perangkat komputer sebagai alat untuk memproses, menyajikan, serta mengelola data dan informasi dengan berbasis pada peralatan komunikasi”

Dan menurut Edy Irwansyah dan Jurike V. Moniaga (2014:V) pengertian teknologi informasi adalah sebagai berikut :

mengkomunikasikan dan/atau menyebarkan informasi. Di sini teknologi komunikasi digunakan sebagai alat penyaluran informasinya, sedangkan informasinya diolah dan disimpan dalam komputer”

2.1.2.2 Tujuan Teknologi Informasi

Tujuan teknologi informasi yang efektif dan efisien merupakan hal yang menjadi tujuan utama dalam teknologi informasi. Teknologi informasi semacam komputer merupakan sumber dari informasi yang selalu diakses oleh manusia

serta semacam perusahaan atau instansi pemerintahan. Teknologi informasi dapat dibilang efektif dan efisien sebab teknologi informasi dapat diakses dengan

mudah dan tidak membutuhkan waktu yang lama.

Teknologi informasi dipakai dalam sistem informasi akuntansi untuk menyediakan informasi bagi para pemakai dalam rangka pengambilan keputusan.

Salah satu faktor yang mempengaruhi kualitas informasi keuangan adalah teknologi informasi. Teknologi informasi sangat berpengaruh dalam

menghasilkan laporan informasi keuangan yang berkualitas. Hal ini didukung oleh pernyataan Noviari (2009, 12) yang mengatakan bahwa kemajuan TI mempengaruhi perkembangan SIA dalam hal pemrosesan data, pengendalian

intern, dan peningkatan jumlah dan kualitas informasi dalam pelaporan keuangan.

2.1.2.3 Indikator Teknologi Informasi

Komponen teknologi informasi merupakan subsistem yang terbentuk

sehubungan dengan penggunaan teknologi informasi. Menurut Turban, et al

1 Perangkat keras(Hardware) 2 Perangkat lunak(Software)

3 Basis Data(database)

4 Jaringan Komunikasi

Adapun Penjelasan Indikator Sistem Pengendalian Intern sebagai berikut:

1. Perangkat keras(Hardware)

Merupakan perangkat fisik yang membangun sebuah teknologi informasi

(seesar, 2010: 6). Turban,et al(2005) mengatakan hardware adalah adalah serangkaian peralatan seperti prosesor, monitor, keyboard, dan printer. Bersama-sama berbagai peralatan tersebut menerima data informasi, memprosesnya dan menampilkannya. Sementara menurut O’Brian (2005)

hardware, meliputi semua peralatan dan fisik yang digunakan dalam

pemrosesan informasi. Sumber daya ini tidak terbatas pada mesin seperti komputer atau perlengkapan lainnya, tetapi juga semua media tempat pencatatan data.

2. Perangkat lunak(Software)

Merupakan sekumpulan program yang memungkinkan piranti keras untuk

memproses data. Seesar (2010) mengatakan software merupakan program yang dibuat untuk keperluan khusus yang tersusun atas program yang menentukan apa yang harus dilakukan oleh komputer.

3. Basis Data(database)

efektif agar dapat memberi informasi bermanfaat bagi para pemakai akhir dalam sebuah organisasi O’Brian (2005).

5. Jaringan Komunikasi

O’Brian (2005) Sumber daya jaringan, yaitu jaringan telekomunikasi yang

terdiri dari komputer, pemroses komunikasi, dan peralatan lainnya yang dihubungkan satu sama lain melalui media komunikasi serta dikendalikan melalui software komunikasi. Sementara Turban (2005) Mengatakan

sistem koneksi atau jaringan (dengan kabel atau nirkabel) yang memungkinkan adanya pembagian sumber daya antar komputer yang berbeda”.

2.1.3 Kualitas Laporan Keuangan 2.1.3.1 Pengertian Laporan Keuangan

Laporan keuangan merupakan produk akhir dari proses akuntansi yang

telah dilakukan. Adapun pengertian kualitas dan laporan keuangan yang dinyatakan oleh para ahli sebagai berikut:

Menurut Ikatan Akuntansi Indonesia (2009:1), mengemukakan bahwa : “Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas, yang bertujuan untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi”.

Sementara menurut Mahmudi (2011:143) mengemukakan bahwa: “Laporan keuangan merupakan output dari sistem akuntansi yang bermanfaat untuk pemberian informasi bagi pihak-pihak yang akan menjadikan informasi keuangan tersebut sebagai dasar pembuatan keputusan”.

Sedangkan menurut Sofyan Syafri Harahap (2009:146) kualitas laporan

keuangan dapat didefnisikan sebagai berikut :

“Kualitas laporan keuangan merupakan kriteria persyaratan laporan

akuntansi keuangan yang dianggap dapat memenuhi keinginan para pemakai atau pembaca laporan keuangan”.

Berdasarkan pengertian-pengertian di atas dapat dikatakan bahwa laporan

keuangan adalah proses akuntansi yang terstruktur dalam suatu periode akuntansi yang dapat digunakan untuk pengambilan keputusan oleh berbagai pihak.

2.1.3.2 Tujuan Laporan Keuangan

Menurut Peraturan Pemerintah No. 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan Secara umum, tujuan laporan keuangan pemerintah

daerah adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, saldo anggaran lebih, arus kas, hasil operasi, dan perubahan ekuitas suatu entitas pelaporan yang bermamfaat bagi para pengguna dalam membuat dan

laporan keuangan pemerintah daerah adalah menyajikan informasi yang berguna untuk pengambilan keputusan dan menunjukkan akuntabilitas entitas pelaporan

atas sumber daya yang dipercayakannya, dengan:

1) Menyediakan informasi mengenai posisi sumber daya ekonomi,

kewajiban, dan ekuitas pemerintah daerah.

2) Menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban, dan ekuitas pemerintah daerah.

3) Menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi.

4) Menyediakan informasi mengenai ketaatan realisasi terhadap anggaran. 5) Menyediakan informasi mengenai cara entitas pelaporan mendanai

aktivitasnya dan memenuhi kebutuhan kasnya.

6) Menyediakan informasi mengenai potensi pemerintahan daerah untuk membiayai penyelenggaraan kegiatan pemerintah.

7) Menyediakan informasi yang berguna untuk mengevaluasi kemampuan entitas pelaporan dalam mendanai aktivitasnya.

2.1.3.3 Indikator Laporan Keuangan

Menurut Erlina Rasdianto (2013:8) dan Peraturan Pemerintah No. 71

Tahun 2010 tentang Standar Akuntansi Pemerintahan mengemukakan bahwa: “Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran

Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang

dikehendaki, yaitu: 1) Relevan 2) Andal

3) Dapat dibandingkan 4) Dapat dipahami

Adapun penjelasan indikator laporan keuangan yaitu sebagai berikut:

1) Relevan.

Laporan keuangan bisadikatakan relevan apabila informasi yang termuat

didalamnya dapat mempengaruhi keputusan penggunadengan membantu mereka mengevaluasiperistiwa masa lalu atau masa kini, danmemprediksi masa depan,

sertamenegaskan atau mengoreksi hasilevaluasi mereka di masa lalu. Dengan demikian, informasi laporan keuanganyang relevan dapat dihubungkan denganmaksud penggunaannya. Informasi yang relevan, yaitu:

a) Memiliki manfaat umpan balik(feedback value).

Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi

ekspektasi mereka di masa lalu.

b) Memiliki manfaat prediktif(predictive value).

Informasi dapat membantu pengguna untuk memprediksi masa yang

akandatang berdasarkan hasil masa lalu dan kejadian masa kini. c) Tepat waktu.

d) Lengkap.

Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin,

mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan dengan memperhatikan kendala yang ada.

Informasi yang melatar belakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

2) Andal.

Informasi dalam laporan keuangan bebas dari pengertian yang

menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara

potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik, yaitu: a) Penyajian jujur.

Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

b) Dapat diverifikasi(verifiability).

Informasi disajikan dalam laporan keuangan dapat diuji, dan apabila

c) Netralitas.

Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada

kebutuhan pihak tetentu. 3) Dapat dibandingkan.

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas laporan lain pada umumnya. Perbandingan dapat dilakukan

secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila entitas diperbandingkan menerapkan kebijakan akuntansi yang sama dari tahun ke

tahun. Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah menerapkan kebijakan akuntansi yang lebih baik dari pada kebijakan

akuntansi sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya perubahan.

4) Dapat dipahami.

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan

batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Pengendalian Intern Terhadap Kualitas Laporan Keuangan

Pengendalian intern menjamin tersedianya informasi akuntansi perusahaan

yang akurat. info akuntansi perusahaan tersebut akan dapat relevan, andal, dapat

dibandingkan dan dapat dipahami. Hal ini menunjukkan bahwa pentingnya

pengendalian intern dalam menjamin kualitas laporan keuangan.

Menurut Ni Luh Nyoman Ari Udiyanti, dkk (2014) menyimpulkan bahwa

pengaruh pengendalian intern terhadap kualitas laporan keuangan : Sistem pengendalian internal memiliki pengaruh sebesar 69,90% terhadap kualitas laporan keuangan. Hal ini berarti dengan adanya penerapan sistem pengendalian internal yang baik, maka kualitas laporan pemerintah akan semakin membaik. Semakin tinggi tingkat penerapan sistem pengendalian internal maka akan semakin tinggi tingkat kualitas laporan keuangan pemerintah daerah. Begitu pula sebaliknya Semakin rendah tingkat penerapan sistem pengendalian internal maka akan semakin rendah tingkat kualitas laporan keuangan pemerintah daerah.

2.2.2 Pengaruh Pemanfaatan Teknologi Informasi Terhadap Kualitas Informasi Keuangan

Menurut As Syifa Nurillah, (2014) menyimpulkan pengaruh teknologi informasi terhadap kualitas laporan keuangan adalah sebagai berikut :

Penelitian Indriasari dkk (2011) menunjukkan bahwa :

“Pemanfaatan teknologi informasi berpengaruh positif signifikan terhadap keterandalan dan ketepatwaktuan pelaporan keuangan pemerintah daerah. Temuan ini mendukung literatur-literatur yang berkaitan dengan manfaat dari suatu teknologi informasi dalam suatu organisasi, termasuk pemerintah daerah yang harus mengelola APBD dimana volume transaksinya dari tahun ke tahun menunjukkan peningkatan dan semakin kompleks”.

Pemanfaatan teknologi informasi yang meliputi teknologi komputer dan

teknologi komunikasi dalam pengelolaan keuangan daerah akan meningkatkan pemrosesan transaksi dan data lainnya, keakurasian dalam perhitungan, serta penyiapan laporan dan output lainnya lebih tepat waktu.

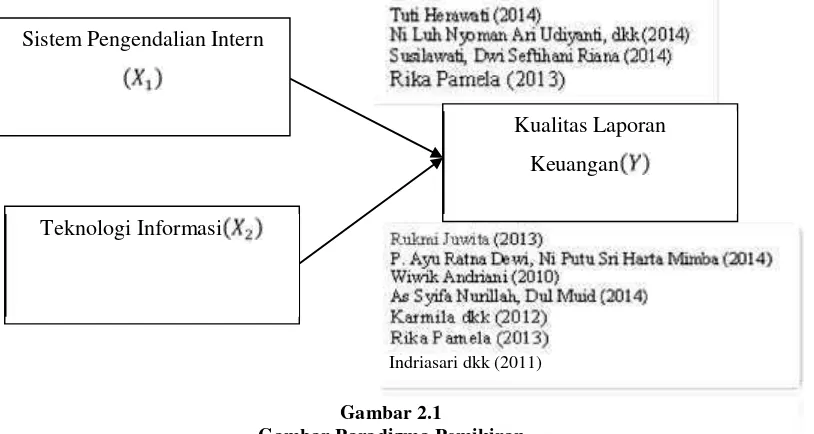

Berdasarkan kerangka pemikiran di atas dapat digambarkan paradigma penelitian sebagi berikut :

Gambar 2.1

Gambar Paradigma Pemikiran

Sistem Pengendalian Intern

Teknologi Informasi

Kualitas Laporan

Keuangan

2.3 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru

didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Pengertian hipotesis menurut Sugiyono (2009:93) adalah sebagai berikut: “Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan”

Dari kerangka pemikiran di atas, maka penulis mengemukakan suatu hipotesis sebagai berikut:

H1: Sistem Pengendalian Intern berpengaruh terhadap Kualitas Laporan

Keuangan pada Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung. H2: Pemanfaatan Teknologi Informasi berpengaruh terhadap kualitas Laporan

29 3.1 Metode Penelitian yang Digunakan

Metode penelitian merupakan cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu.

Metode penelitian menurut Sugiyono (2015:2) menyatakan bahwa:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

Dalam melakukan penelitian penulis menggunakan metode deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui hubungan

yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan. Pengertian metode deskriptif menurut Sugiyono (2015:147) metode

deskriptif adalah sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah

yang ada sesuai dengan tujuan penelitian, sehingga data dapat dikumpulkan, dianalisis dan ditarik kesimpulan dengan teori-teori yang telah dipelajari.

Selanjutnya menurut Mashuri (2008) dalam Umi Narimawati (2010:29)

“Metode verifikatif yaitu memeriksa benar tidaknya apabila

dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan

yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Metode ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh Sistem Pengendalian Intern (X1) dan Pemanfaatan Teknologi Informasi (X2) terhadap

Kualitas Laporan Keuangan (Y). Verifikatif menguji teori dengan pengujian suatu hipotesis apakah diterima atau di tolak.

Berdasarkan pengertian-pengertian diatas tujuan metode deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang

diselidiki. Sedangkan metode verifikatif digunakan untuk menguji kebenaran teori dan hipotesis yang telah dikemukakan para ahli mengenai Pengaruh Sistem

Pengendalian Intern dan Pemanfaatan Teknologi Informasi terhadap Kualitas Laporan Keuangan.

Metode verifikatif yang digunakan untuk menguji hipotesis dengan

Dalam penelitian ini menggunakan pendekatan metode explanatory survey. Pengertian explanatory survey menurut Suharsimi Arikunto (2006:8) adalah sebagai berikut :

“Explanatory survey adalah suatu survey yang digunakan untuk menjelaskan hubungan kausal antara dua variabel melalui pengujian hipotesis”.

Berdasarkan definisi diatas, maka dapat diakatakan bahwa explanatory survey adalah metode yang digunakan untuk menjelaskan hubungan dua variable melalui pengujian hipotesis.

Berdasarkan penjelasan dari para ahli yang diatas, maka peneliti menggunakan pendekatan penelitian ini adalah pendekatansurvey.

Menurut Sugiyono (2012:38) pengertian objek penelitian yaitu:

“Objek Penelitian adalah suatu atribut atau sifat atau nilai dari

orang, objek atau kegiatan yang mempunyai variasi tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Pendapat lain, menurut Made (2006:39) ialah:

“Objek penelitian (variabel penelitian) adalah karakteristik tertentu

yang mempunyai nilai, skor atau ukuran yang berbeda untuk unit

atau individu yang berbeda atau merupakan konsep yang diberi lebih dari satu nilai”.

Dari pengertian yang telah dipaparkan maka dapat dikatakan objek

yang berbeda untuk unit atau individu yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Adapun yang menjadi objek penelitian sebagai variabel bebas atau

independent variable adalah Sistem Pengendalian Intern, variabel penghubung atau Intervening variable adalah Pemanfaatan Teknologi Informasi sedangkan, variabel terikat atau dependent variable dalam penelitian ini adalah Kualitas Laporan Keuangan.

Menurut Arikunto (2010:187) Unit analisis adalah satuan tertentu yang diperhitungkan sebagai subjek penelitian. Dalam pengertian yang lain, unit

analisis diartikan sebagai sesuatu yang berkaitan dengan fokus atau komponen yang diteliti. Unit analisis ini dilakukan oleh peneliti agar validitas dan reliabilitas penelitian dapat terjaga.

Penelitian ini pada Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung sebagai unit analisis. Unit observasi dalam penelitian ini adalah pegawai

bagian aset sebanyak 26 orang pada Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung.

3.2 Operasionalisasi Variabel

Menurut Umi Narimawati (2010: 30) pengertian operasionalisasi variabel

adalah:

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga

pengujian hipotesis dengan alat bantu statistic dapat dilakukan secara benar sesuai dengan judul penelitian.

Variabel dalam konteks penelitian menurut Sugiyono (2015: 38) adalah : “Variabel penelitian pada dasarnya merupakan segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Berdasarkan judul skripsi yang telah dikemukakan di atas yaitu “Analisis

Sistem Pengendalian Intern dan Pemanfaatan Teknologi Informasi terhadap Kualitas Laporan Keuangan (Studi kasus pada Dinas Pengelolaan Keuangan dan

Aset Daerah Kota Bandung.)”. Maka identifikasi variabel-variabel yang digunakan penelitian ini agar dapat diperoleh data dan dilakukan analisis secara statistik adalah sebagai berikut:

1) Variabel Bebas/Independen

Dalam hal ini variabel bebas/independen yang akan berkaitan dengan masalah yang akan diteliti adalah variabel X1adalah Sistem Pengendalian Intern dan X2 adalah Pemanfaatan Teknologi Informasi yang berarti variabel bebas yang dapat mempengaruhi variabel lain. Dalam

operasionalisasinya variabel ini semua di ukur oleh instrument pengukur dalam bentuk ordinal.

a. Sistem Pengendalian Intern (X1)

“Pengendalian internal secara luas didefinisikan sebagai proses, dipengaruhi oleh dewan direktur, manajemen, dan personil lain sebagai entitas, dirancang untuk memberi jaminan yang masuk akal tentang pencapain tujuan dalam kategori Efektivitas dan efisiensi operasi, Kehandalan laporan keuangan, Kepatuhan pada hukum dan regulasi yang berlaku”.

Adapun Indikator Sistem Pengendalian Intern sebagai berikut: 1. Lingkungan Pengendalian.

2. Penilaian Risiko. 3. Kegiatan Pengendalian. 4. Informasi dan Komunikasi. 5. Pemantauan.

b. Pemanfaatan Teknologi Informasi (X2).

Menurut Turban,et.al.(2005:19) menyatakan bahwa Teknologi Informasi sebagai berikut:

“aspek teknologi dari Sistem Informasi, meliputihardware, software, database, jaringan(network).”

Adapun Indikator Pemanfaatan Teknologi Informasi sebagai berikut: 1 Perangkat keras(Hardware)

2 Perangkat lunak(Software)

3 Basis Data(database)

4 Jaringan Komunikasi

2. Variabel Tidak Bebas/Dependen(Variabel Y)

Sesuai dengan judul penelitian yaitu analisis Sistem Pengendalian Intern

dan Pemanfaatan Teknologi Informasi terhadap Kualitas Laporan Keuangan. Variabel ini variabel terkait yang dipengaruhi atau mempengaruhi variabel lain. Diketahui ada tiga variabel yaitu (X1)

variabel independen (Sistem Pengendalian Intern), (X2) variabel independen (Pemanfaatan Teknologi Informasi) dan (Y) variabel dependen

Menurut Erlina Rasdianto (2013:21) mengemukakan bahwa:

“Laporan keuangan pemerintah daerah adalah suatu hasil dari proses pengidentifikasian, pengukuran, pencatatan dari transaksi ekonomi (keuangan) dari entitas akuntansi yang ada dalam suatu pemerintah daerah yang dijadikan sebagai informasi dalam rangka pertanggungjawaban pengelolaan keuangan entitas akuntansi dan pengambilan keputusan ekonomi oleh pihak-pihak yang memerlukannya”.

Adapun indikator kualitas laporan keuangan yang dikehendaki sebagai

berikut:

1) Relevan 2) Andal

3) Dapat dibandingkan 4) Dapat dipahami

Dari pengertian di atas maka dapat dikatakan operasional variabel

diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian sehingga pengujian hipotesis dengan alat bantu

statistik dapat dilakukan secara benar sesuai dengan judul analisis Sistem Pengendalian Intern dan Pemanfaatan Teknologi Informasi terhadap Kualitas Laporan Keuangan maka operasionalisasi penelitian variabel penelitian dapat

disajikan dalam tabel operasionalisasi variabel penelitian sebagai berikut: Tabel 3. 1

Operasionalisasi variabel

Variabel Konsep Variabel Indikator Skala No.

Kuisioner

Sistem Pengendalian

Intern(X1)

sebagai “aspek teknologi dari Sistem Informasi, meliputi hardware, software,

3. Basis Data (database) 16,18 4. Jaringan Komunikasi

Laporan keuangan pemerintah daerah adalah suatu hasil dari proses pengidentifikasian, pengukuran, pencatatan dari transaksi ekonomi (keuangan) dari entitas akuntansi yang ada dalam suatu pemerintah daerah yang dijadikan sebagai informasi dalam rangka pertanggungjawaban pengelolaan keuangan entitas akuntansi dan pengambilan keputusan ekonomi oleh pihak-pihak yang memerlukannya.

Dalam operasionalisasi variabel jenis skala yang digunakan dalam

penelitian ini adalah skala ordinal. Pengertian skala ordinal menurut Juliansyah Noor (2012: 126) sebagai berikut:

“Skala ordinal memberikan informasi tentang jumlah relative karakteristik berbeda yang dimiliki oleh objek atau individu tertentu. Tingkat pengukuran ini mempunyai informasi skala nominal ditambah dengan sarana peringkat relatif tertentu yang memberikan informasi apakah suatu objek memiliki karakteristik yang lebih atau kurang tetapi bukan berupa banyak kekurangan dan kelebihannya”.

Sedangkan menurut Nanang Martono (2014:65) sebagai berikut:

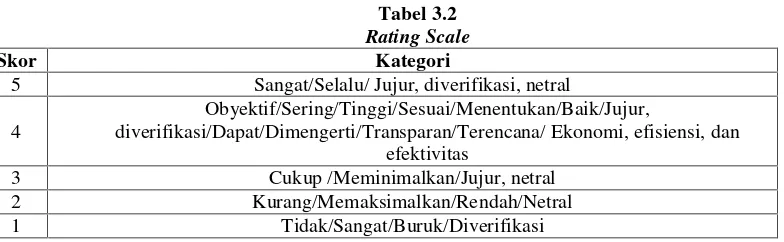

Dari definisi-definisi di atas maka dapat dikatakan tujuan menggunakan skala ordinal adalah untuk memberikan informasi berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrument pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan rating scale.

Menurut Sugiyono (2015:97),rating scaledidefinisikan sebagai berikut: “Skala rating adalah data mentah yang diperoleh berupa angka kemudian ditafsirkan dalam pengertian kualitatif. Dalam skala modelrating scale, responden tidak akan menjawab salah satu dari jawaban kualitatif yang telah disediakan, tetapi menjawab salah satu jawaban kuantitatif yang telah disediakan. Oleh karena itu,

rating scaleini lebih fleksibel, tidak terbatas pengukuran sikap saja tetapi untuk mengukur persepsi responden terhadap fenomena lainnya”.

Menurut Suharsimi Arikunto (2006:158), rating scale dijelaskan sebagai berikut:

“Rating scale dapat dengan mudah memberikan gambaran penampilan, terutama penampilan di dalam orang yang sedang

menjalankan tugas, yang menunjukkan frekuensi munculnya sifat-sifat”.

Masih menurut Suharsimi Arikunto (2006:158), rating scale (skala bertingkat) yaitu sebuah pernyataan diikuti oleh jawaban-jawaban yang menunjukkan tingkatan-tingkatan.

Berdasarkan definisi-definisi di atas, maka dapat dikatakan bahwa rating scale adalah alat pengumpul data dari jawaban responden yang dicatat secara bertingkat atau bergradasi. Alasan penulis menggunakan rating scale karena

juga mengukur persepsi responden terhadap fenomena. Dalam rating scale

terdapat tingkatan pengukuran 5 titik, yaitu titik 1 sampai 5 yang mengukur setiap

item jawaban pernyataan di kuesioner. Jawaban responden pada tiap item kuesioner mempunyai nilai dimana titik 1 merupakan jawaban dengan kategori

sangat tidak baik sedangkan titik 5 merupakan jawaban dengan kategori sangat baik.

Tabel 3.2

Rating Scale

Skor Kategori

5 Sangat/Selalu/ Jujur, diverifikasi, netral

4

Obyektif/Sering/Tinggi/Sesuai/Menentukan/Baik/Jujur,

diverifikasi/Dapat/Dimengerti/Transparan/Terencana/ Ekonomi, efisiensi, dan efektivitas

3 Cukup /Meminimalkan/Jujur, netral 2 Kurang/Memaksimalkan/Rendah/Netral 1 Tidak/Sangat/Buruk/Diverifikasi

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Sumber data dapat dibagi dua yaitu sumber data primer dan sumber data

sekunder.

Menurut Sugiyono (2011: 136) mendefinisikan sumber data primer dan sumber data sekunder adalah sebagai berikut:

“Sumber data primer adalah sumber yang langsung memberikan datakepada pengumpul data,”.

dengan menyebarkan kuesioner kepada Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini dengan dua

cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (Library Reseach). Pengumpulan data primer dan sekunder dilakukan dengan cara sebagai berikut:

1. Penelitian lapangan (Field Research) a. Observasi (Pengamatan Langsung)

Menurut Sugiyono (2015:145) mendefinisikan observasi sebagai berikut:

“Suatu proses yang kompleks, suatu proses yang tersusun dari

berbagai proses biologis dan psikologis. Dua diantara yang terpenting adalah proses pengamatan dan ingatan”.

Melakukan pengamatan secara langsung pada Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung untuk memperoleh data yang diperlukan. Observasi dilakukan dengan mengamati kegiatan instansi

yang berhubungan. Hasil dari observasi dapat dijadikan data pendukung dalam menganalisis dan mengambil kesimpulan.

b. Wawancara (Interview)

Menurut Nanang Sunyoto (2013:22) wawancara sebagai berikut:

Adapun wawancara dilakukan terhadap Pegawai Bidang Aset pada Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung.

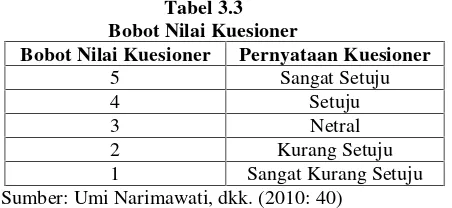

c. Kuesioner

Menurut Nanang Sunyoto (2013:23) sebagai berikut:

“Metode kuesioner merupakan metode pengumpulan data dengan cara menggunakan daftar pertanyaan yang diajukan kepada responden untuk dijawab dengan memberikan angket”.

Tabel 3.3 Bobot Nilai Kuesioner

Bobot Nilai Kuesioner Pernyataan Kuesioner

5 Sangat Setuju

4 Setuju

3 Netral

2 Kurang Setuju

1 Sangat Kurang Setuju Sumber: Umi Narimawati, dkk. (2010: 40)

Kuesioner, berisi daftar pertanyaan atau pernyataan yang diberikan kepada Pegaai Bagian Aset pada Dinas Pengelolaan Keuangan dan Aset Daerah Kota

Bandung. Alat penelitian berupa daftar pertanyaan atau peryataan yang digunakan untuk memperoleh keterangan dari sejumlah responden. Kuesioner yang

digunakan adalah kuesioner tertutup yang telah diberi skor, dimana data tersebut nantinya akan dihitung secara statistik kuesioner berupa data-data mengenai Sistem Pengendalian Intern dan Pemanfaatan Teknologi Informasi terhadap

Kualitas Laporan Keuangan pada Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung. Alasan penulis menggunakan kuesioner karena tidak memerlukan

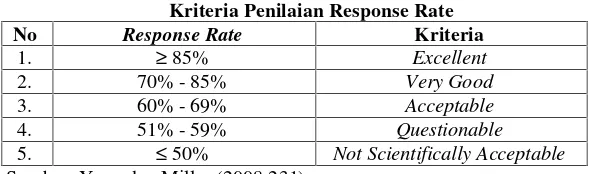

Hasil dari kuesioner yang disebarkan dilihat dari tingkat kuesioner yang kembali dan dapat dipakai. Presentase dari pengisian kuesioner yang diisi

dibandingkan dengan yang disebarkan dikatakan sebagai response rate (tingkat tanggapan responden).

Menurut Uma Sekaran (2003:237) menjelaskan response rate sebagai berikut :

“The main advantage of mail questionnaires is that a wide geographical area can be covered in the survey. They are mailed to the respondents, who can complete them at their convenience, in their homes, and at their own pace. However, the return rates of mail questionnaires are typically low. A 30% response rate is considered acceptable".

Pada definisi ini, Yang dan Miller menjelaskan bahwa response rate juga dikenal sebagai tingkat penyelesaian atau tingkat pengembalian. Response rate

dalam penelitian survei mengacu pada jumlah orang yang menjawab survei dibagi jumlah orang dalam sampel. Ini biasanya dinyatakan dalam bentuk persentase.

Jadi, response rate sangat penting bagi siapa saja yang melakukan penelitian, karena kadang-kadang ukuran sampel biasanya tidak sama dengan jumlah unit

benar-benar diteliti.

= x 100%

Sumber: Yang dan Miller (2008:231)

Kriteria penilaian dariresponse rateadalah sebagai berikut: Tabel 3.4

Kriteria Penilaian Response Rate No Response Rate Kriteria

1. ≥ 85% Excellent

2. 70% - 85% Very Good

3. 60% - 69% Acceptable

4. 51% - 59% Questionable

5. ≤ 50% Not Scientifically Acceptable

d. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen

yang terdapat pada Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung.

2. Penelitian kepustakaan(Library Research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan cara mempelajari, meneliti, mengkaji serta menelah literatur

berupa buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang

memiliki hubungan dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang data yang dikumpulkan dan pengolahannya lebih

lanjut dalam penelitian ini.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian

Teknik penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

3.4.1 Populasi

Menurut Sugiyono (2015: 80), populasi dapat didefinisikan sebagai berikut:

”Wilayah generalisasi yang terdiri dari objek/subjek yang

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek yang berada pada satu wilayah dan memenuhi syarat tertentu yang berkaitan

dengan masalah dalam penelitian. Pemilihan jumlah populasi ini dirasakan cukup mewakili untuk memberikan data yang diperlukan dalam penelitian. Unit analisis

dalam penelitian ini adalah Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung yang dijadikan sebagai unit analisis yang terdiri dari Pegawai bagian aset sebanyak 26 orang.

3.4.2 Penarikan Sampel

Menurut Sugiyono (2012: 81), menyatakan bahwa pengertian sampel

dapat dikatakan sebagai berikut:

“Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi”.

Teknik sampling pada dasarnya dapat dikelompokkan menjadi dua, yaitu

probability sampling dan nonprobability sampling. Teknik sampling yang digunakan oleh penulis adalahnonprobability sampling.

Menurut Sugiyono (2014:84) definisinonprobability samplingadalah:

“Nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk

dipilih menjadi sampel”.

Menurut Sugiyono (2014:85) pengertian dari sampling jenuh adalah sebagai berikut:

“Sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalh sensus, dimana semua anggota populasi dijadikan sampel”.

Berdasarkan dari pengertian di atas, dapat diketahui bahwa sampling jenuh adalah teknik penentuan sampel dengan menggunakan semua anggota populasi. Oleh karena itu peneliti mengambil jumlah sampel sama dengan jumlah populasi,

yaitu sebanyak 26 Orang pegawai bidang aset di Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung.

3.4.3 Tempat dan Waktu Penelitian 3.4.3.1 Tempat Penelitian

Untuk memperoleh data dan informasi yang berkaitan dengan masalah

yang diteliti penulis mengadakan penelitian ini pada Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung di Jalan Wastukencana No.2 Bandung.

3.4.3.2 Waktu Penelitian

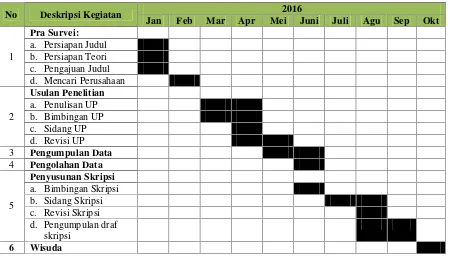

Waktu yang dilakukan dalam penelitian ini dimulai pada bulan Januari 2016 sampai dengan Oktober 2016. Dalam melakukan penelitian ini, peneliti

Tabel 3.5 Waktu Penelitian

No Deskripsi Kegiatan 2016

Jan Feb Mar Apr Mei Juni Juli Agu Sep Okt

1

Metode pengujian data dilakukan setelah data terkumpul dari hasil pengumpulan data, kemudian hasil data untuk diolah ke dalam statistik. Penulis

menggunakan kuesioner dalam pengumpulan data. Untuk menilai kuesioner apakah valid dan realibel maka perlu dilakukan uji validitas dan reliabilitas.

3.5.1 Uji Validitas

Validitas ini digunakan untuk mengetahui sejauh mana instrumen yang digunakan dapat dipakai untuk mengukur akurasi penelitian.

Menurut Sugiyono (2010:267) validitas didefinisikan sebagai berikut:

“Validitas merupakan derajat ketepatan antara data yang terjadi pada