PENDAHULUAN

Rumusan Masalah

Apakah penerapan sistem informasi pengelolaan keuangan daerah, pemanfaatan teknologi dan pengendalian internal secara parsial berpengaruh terhadap kualitas laporan keuangan Pemerintah Provinsi Sulawesi Barat. Apakah penerapan sistem informasi pengelolaan keuangan daerah, penggunaan teknologi dan pengendalian intern secara simultan berpengaruh terhadap kualitas laporan keuangan pemerintah provinsi sulawesi barat?

Tujuan Penelitian

Untuk mengetahui dan menganalisis faktor-faktor dominan yang mempengaruhi kualitas neraca pemerintah Provinsi Sulawesi Barat.

Manfaat Penelitian

KAJIAN PUSTAKA

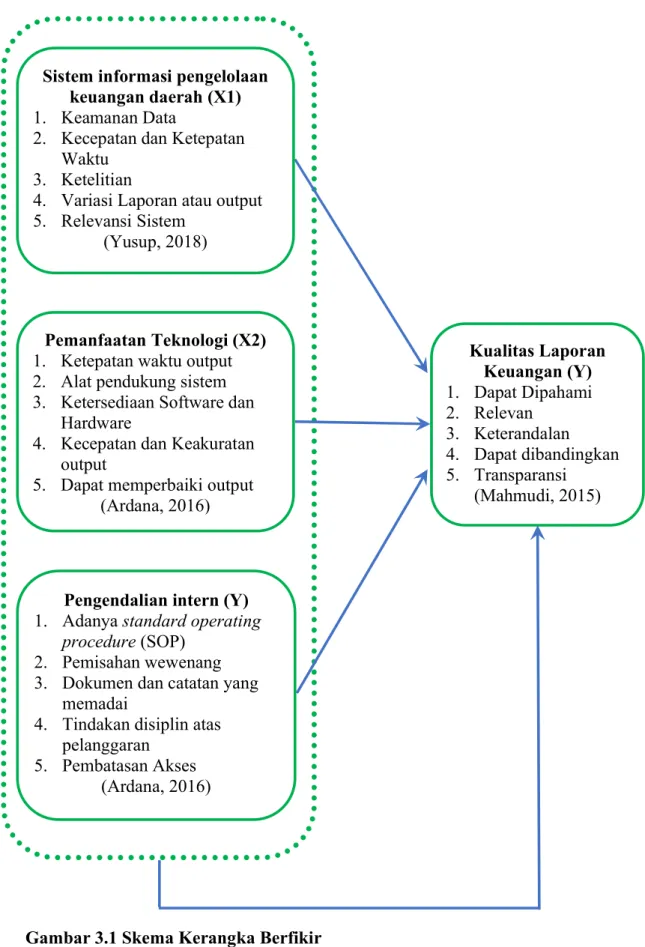

Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD)

Aplikasi SIPKD merupakan aplikasi yang digunakan sebagai alat bantu dalam proses-proses yang berlangsung dalam pengelolaan keuangan daerah di tingkat SKPD. Permohonan SIPKD diproses oleh Subdirektorat Informasi Pengelolaan Keuangan Daerah pada Direktorat Pelaksanaan dan Pertanggungjawaban Keuangan Daerah.

Pemanfaatan Teknologi

Dalam penggunaan teknologi dalam sistem informasi akuntansi perlu memperhatikan beberapa komponen pendukung yaitu (TM Books, 2017). Melihat beberapa hal yang perlu diperhatikan dalam pemanfaatan teknologi, maka indikator yang digunakan untuk mengkaji pemanfaatan teknologi di instansi pemerintah daerah, menurut Ardana (2016):

Pengendalian Intern

Implementasi Unsur-unsur sistem pengendalian intern pemerintah dilaksanakan secara bersama-sama dan menjadi bagian yang tidak terpisahkan dari jalannya instansi pemerintah. Lebih lanjut (Sujarweni, 2015) menyatakan bahwa struktur pengendalian intern adalah kebijakan dan prosedur yang ditetapkan untuk memberikan keyakinan memadai bahwa tujuan spesifik organisasi akan tercapai.

Kualitas Laporan Keuangan

Lengkapi informasi keuangan jika memenuhi enam tujuan kualitatif di atas dan dapat memenuhi standar pengungkapan laporan keuangan. Penyajian wajar berarti laporan keuangan disajikan sesuai dengan kondisi transaksi keuangan yang sebenarnya (real condition) tanpa rekayasa apapun.

KERANGKA KONSEPTUAL DAN HIPOTESIS

Hipotesis Penelitian

Terdapat pengaruh secara parsial penerapan Sistem Informasi Pengelolaan Keuangan Daerah, penggunaan teknologi dan pengendalian intern terhadap kualitas laporan keuangan pemerintah Provinsi Sulawesi Barat. Terdapat dampak simultan penerapan Sistem Informasi Pengelolaan Keuangan Daerah, penggunaan teknologi dan pengendalian intern terhadap kualitas laporan keuangan pemerintah Provinsi Sulawesi Barat.

Definisi Konseptual

Keamanan data: Implementasi Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) menjamin keamanan data laporan keuangan di tingkat daerah. Dengan demikian dapat disimpulkan bahwa variabel daerah sistem informasi manajemen keuangan, penggunaan teknologi dan pengendalian intern secara simultan berpengaruh positif signifikan terhadap variabel kualitas laporan akuntansi. Hasil pengujian secara parsial menunjukkan bahwa variabel sistem informasi pengelolaan keuangan daerah, pemanfaatan teknologi dan pengendalian intern berpengaruh positif signifikan terhadap kualitas laporan keuangan pemerintah provinsi Sulawesi Barat.

Sedangkan variabel sistem informasi pengelolaan keuangan daerah, penggunaan teknologi dan pengendalian intern berpengaruh positif signifikan terhadap kualitas laporan keuangan pemerintah provinsi Sulawesi Barat. DAMPAK SISTEM INFORMASI DAERAH MANAJEMEN KEUANGAN, PENGGUNAAN TEKNOLOGI DAN PENGENDALIAN INTERNAL TERHADAP KUALITAS LAPORAN.

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Populasi dan Sampel

Skala dan Pengukuran Data

Pengujian Instrumen Penelitian

- Uji Validitas Instrumen (test of validity)

- Uji Reliabilitas Instrumen (Test Of Relibiality)

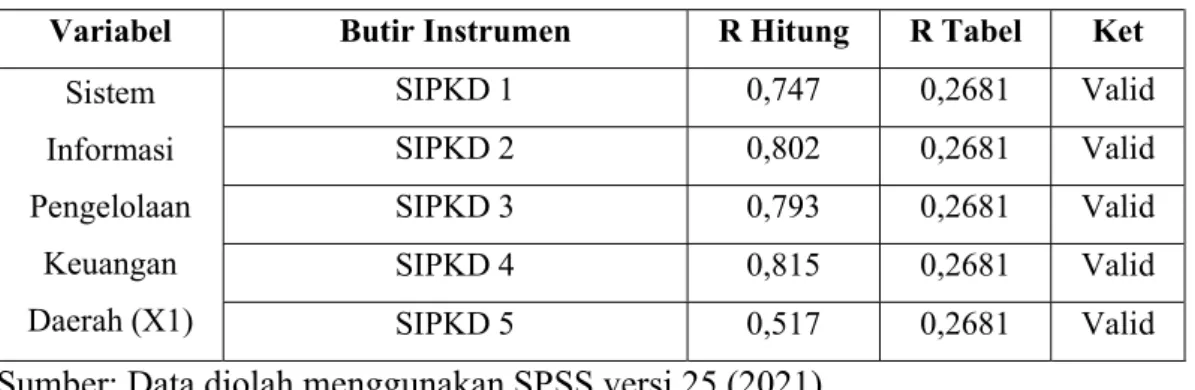

Instrumen dalam penelitian ini dapat dikatakan valid apabila mampu mengukur konstruk yang akan diukur serta dapat mengungkap data dan variabel yang diteliti secara konsisten. Uji validitas adalah ketepatan skala untuk mengukur instrumen yang digunakan untuk memastikan bahwa instrumen ukur yang digunakan, dalam hal ini pernyataan dalam kuesioner sesuai dengan objek yang diukur. Pengujian validitas instrumen merupakan perhitungan koefisien korelasi antara skor item dengan skor total pada taraf signifikansi 95% atau α = 0,05.

Uji reliabilitas adalah uji reliabilitas yang bertujuan untuk mengetahui sejauh mana suatu alat ukur dapat dipercaya. Jika suatu alat ukur digunakan berulang kali dan hasil yang diperoleh relatif konsisten, maka alat ukur tersebut dianggap reliabel.

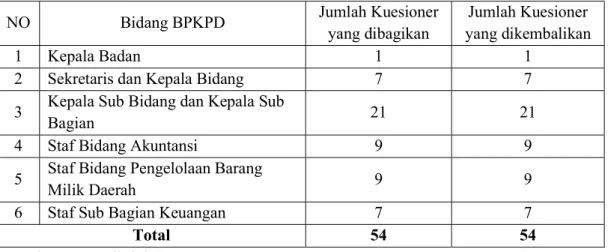

Metode Pengumpulan Data

Teknik Analisa Data

Hal ini menunjukkan bahwa kualitas laporan keuangan sangat membutuhkan sistem informasi pengelolaan keuangan daerah, penggunaan teknologi dan pengendalian intern agar dapat meningkat. Semakin meningkat nilai sistem informasi pengelolaan keuangan daerah maka akan semakin tinggi pula nilai kualitas laporan keuangan. Hal ini menunjukkan bahwa variabel sistem informasi pengelolaan keuangan daerah, pemanfaatan teknologi dan pengendalian intern sebagai variabel independen memiliki hubungan sebesar 58,5% dengan variabel dependen yaitu kualitas laporan keuangan.

Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) dapat meminimalisir kesalahan dalam penyusunan laporan keuangan pemerintah daerah. Penerapan Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) disesuaikan dengan kebutuhan instansi daerah dalam menyusun laporan keuangan pemerintah daerah.

HASIL DAN PEMBAHASAN

Gambaran Umum Obyek Penelitian

Visi dari badan ini adalah mendukung kelancaran pelaksanaan program dan kegiatan di BPKPD Provinsi Sulawesi Barat. Berdasarkan Peraturan Daerah Provinsi Sulawesi Barat Nomor 6 Tahun 2016 Tentang Pembentukan Dan Susunan Perangkat Daerah Di Provinsi Sulawesi Barat dan Peraturan Gubernur Sulawesi Barat Nomor 46 Tahun 2016 Tentang Kedudukan, Tugas Dan Fungsi, Susunan Organisasi Dan Prosedur Pengawasan Kerja . Badan Pengelola Keuangan dan Pendapatan Daerah Provinsi Sulawesi Barat merupakan unsur pelaksana urusan pemerintahan di bidang pengelolaan keuangan, pendapatan dan kekayaan daerah.

Badan Pengelola Keuangan dan Pendapatan Provinsi Sulawesi Barat dipimpin oleh Kepala Badan yang berada di bawah dan bertanggung jawab kepada Gubernur melalui Sekretaris Daerah. Badan Pengelola Keuangan dan Pendapatan Daerah Provinsi Sulawesi Barat yang selanjutnya disebut BPKPD Provinsi mempunyai tugas melaksanakan sebagian tugas Gubernur dalam penyelenggaraan urusan pemerintahan di bidang keuangan, pendapatan, dan barang milik daerah.

Deskripsi Data

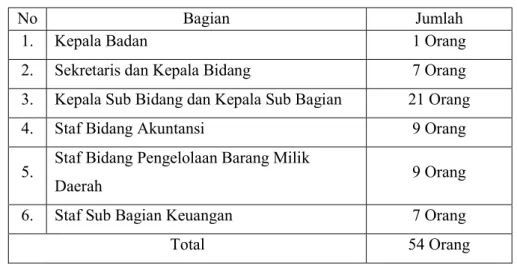

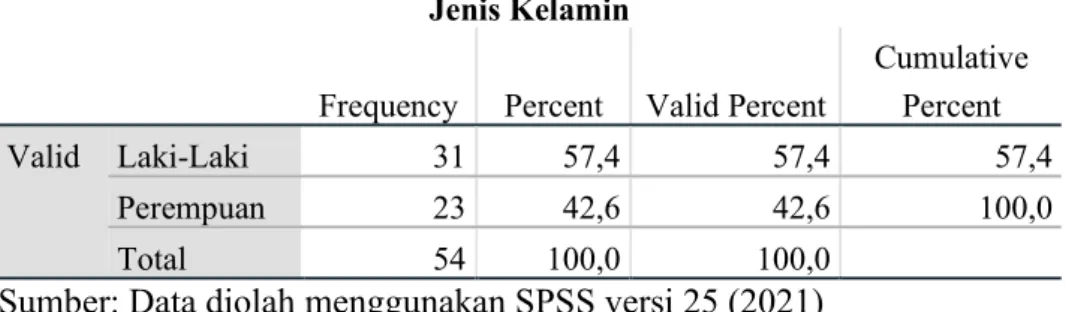

Deskripsi Responden

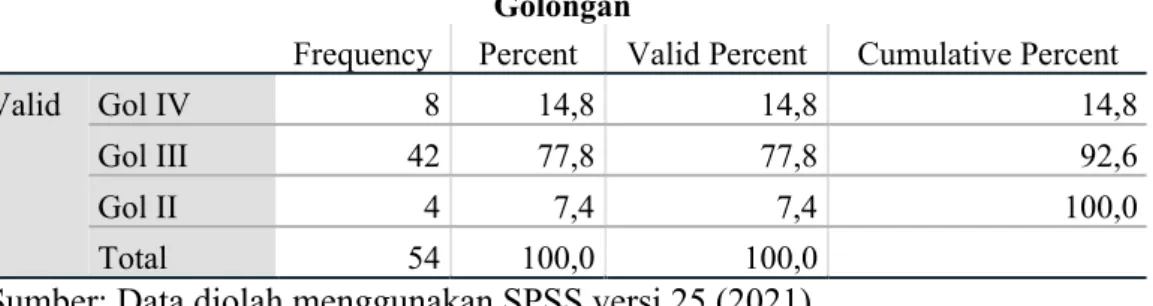

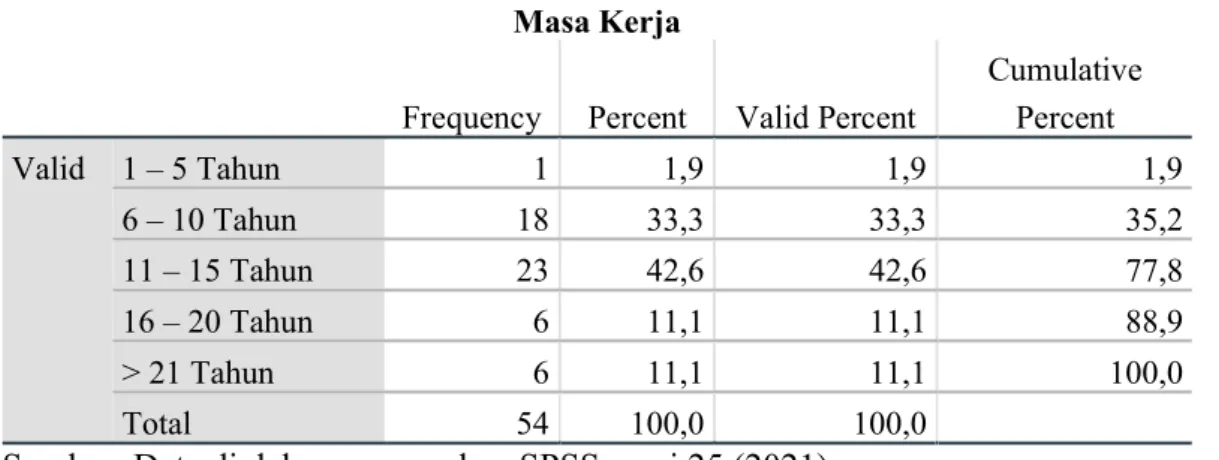

Berdasarkan kelompoknya, responden dibagi menjadi tiga yaitu kelompok IV, kelompok III dan kelompok II. Kelompok lain yang memiliki jumlah responden banyak adalah kelompok IV dengan jumlah 8 orang dengan tingkat persentase 14,8%, kemudian kelompok II dengan jumlah 4 orang dengan tingkat persentase 7,4%. Pengelompokan responden berdasarkan masa kerja diperoleh hasil sebagai berikut: responden terbanyak adalah yang memiliki masa kerja 11-15 tahun yaitu 23 orang dengan persentase sebesar 42,6%, diikuti masa kerja 6-10 tahun yaitu 18 orang dengan tingkat persentase 33,3%, kemudian yang memiliki masa kerja 16-20 tahun dan > 21 tahun sebanyak 6 orang masing-masing dengan tingkat persentase 11,1% dan responden paling sedikit adalah yang memiliki masa kerja 1-5 tahun sebanyak 1 orang dengan persentase sebesar 1,9%.

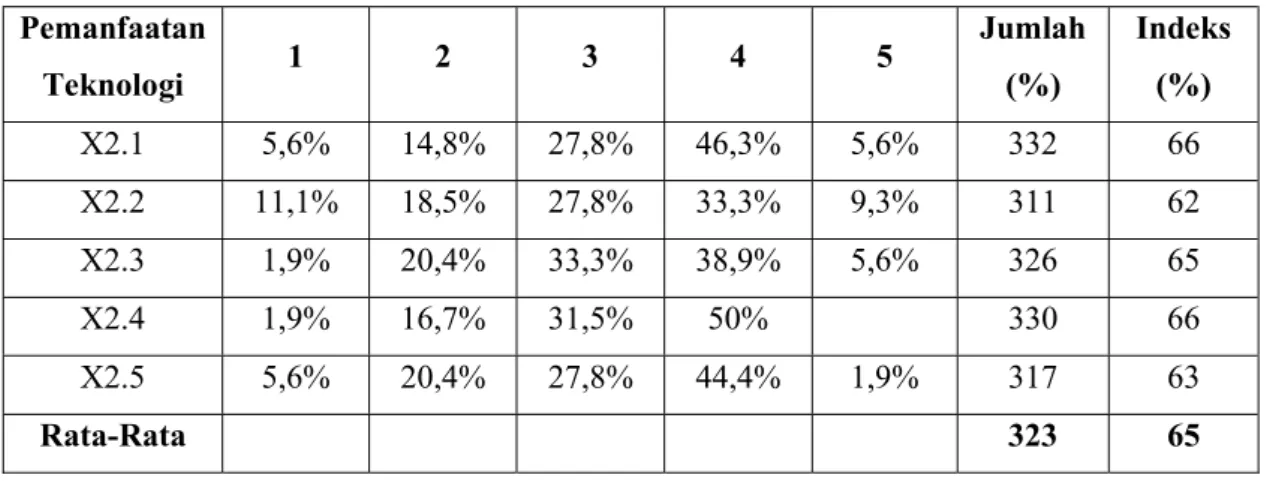

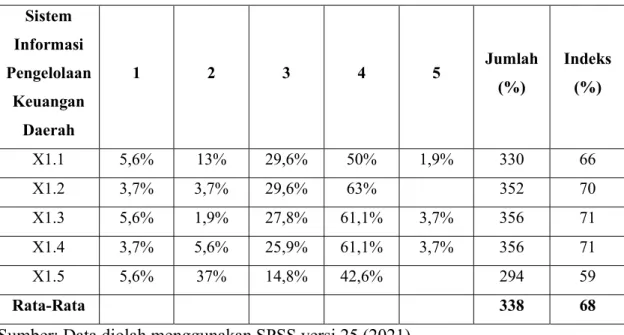

Deskripsi Indeks Jawaban Responden

Teknik skoring yang digunakan dalam penelitian ini adalah dengan skor maksimal 5 dan minimal 1, maka perhitungan indeks respon responden adalah dengan rumus sebagai berikut. Hasil tersebut menunjukkan bahwa variabel sistem informasi pengelolaan keuangan daerah pada Badan Pengelola Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat berada pada kategori sedang. Hasil tersebut menunjukkan bahwa variabel pemanfaatan teknologi pada Badan Pengelola Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat berada pada kategori sedang.

Hasil tersebut menunjukkan bahwa variabel pengendalian intern Badan Pengelola Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat berada pada kategori sedang. Hasil tersebut menunjukkan bahwa variabel kualitas laporan keuangan pada Badan Pendapatan dan Pengelolaan Keuangan Daerah Provinsi Sulawesi Barat berada pada kategori sedang.

Analisis Statistik Deskriptif

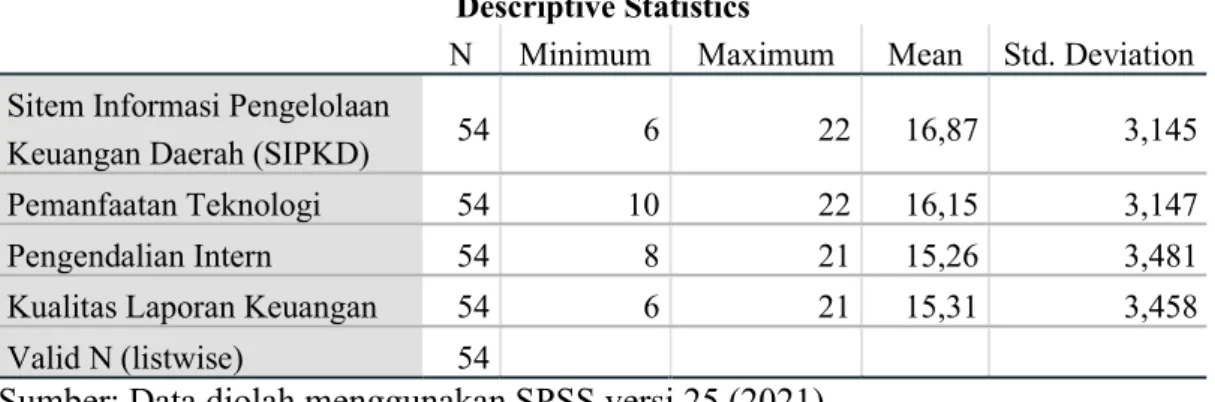

Berdasarkan kategori indeks skor berdasarkan metode tiga kotak rata-rata berada pada tingkat skor sedang. Variabel sistem informasi pengelolaan keuangan daerah (X1) memiliki jumlah sampel sebanyak 54 dengan nilai terendah (minimum) 6, dengan nilai tertinggi (maksimum) 22, nilai rata-rata (mean) 16,87 dan standar deviasi 3,145 . Variabel pemanfaatan teknologi (X2) memiliki jumlah sampel sebanyak 54 dengan nilai terendah (minimum) 10, dengan nilai tertinggi (maksimum) 22, nilai mean (mean) 16,15 dan standar deviasi 3,147.

Variabel pengendalian internal (X3) memiliki jumlah sampel sebanyak 54 dengan nilai terendah (minimum) 8, dengan nilai tertinggi (maksimum) 21, nilai rata-rata (mean) 15,26 dan standar deviasi 3,481. Variabel kualitas laporan keuangan (Y) memiliki jumlah sampel sebanyak 54 dengan nilai terendah (minimal) 6, dengan nilai tertinggi.

Pengujian Instrumen Penelitian

Berdasarkan hasil uji validitas yang ditunjukkan pada Tabel 5.11, diperoleh angka korelasi (r-score) yang terlihat lebih besar jika dibandingkan dengan r-tabel yang disyaratkan, yaitu sebesar 0,2681. Berdasarkan hasil uji validitas yang ditunjukkan pada Tabel 5.12 diperoleh angka korelasi (r-score) yang terlihat lebih besar jika dibandingkan dengan r-tabel yang disyaratkan yaitu sebesar 0,2681. Berdasarkan hasil uji validitas yang ditunjukkan pada Tabel 5.13 diperoleh angka korelasi (r-score) yang terlihat lebih besar jika dibandingkan dengan r-tabel yang disyaratkan yaitu sebesar 0,2681.

Berdasarkan hasil uji validitas yang ditunjukkan pada Tabel 5.14 diperoleh angka korelasi (rhitung) yang terlihat lebih besar dibandingkan dengan rtabel yang disyaratkan yaitu sebesar 0,2681. Tabel 5.15 uji reliabilitas dengan metode Cronbach's Alpha menunjukkan bahwa nilai koefisien reliabilitas yang diukur adalah ≥ 0,60.

Uji Asumsi Klasik

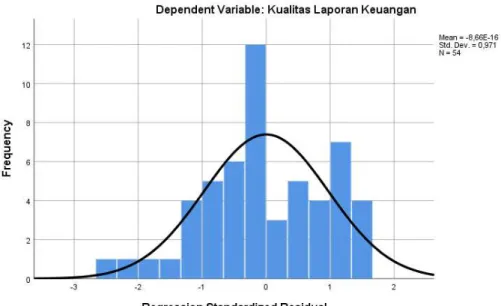

2-tailed) menunjukkan nilai 0,200 yang lebih besar dari 0,05 membuktikan bahwa sisa data dari hasil penelitian ini berdistribusi normal. Variabel sistem informasi pengelolaan keuangan daerah memiliki nilai tolerance 0,707 > 0,1 dan VIF 1,414 < 10 yang menunjukkan tidak terjadi multikolinearitas. Variabel penggunaan teknologi memiliki nilai tolerance 0,684 > 0,1 dan VIF 1,462 < 10, menunjukkan tidak terjadi multikolinearitas.

Variabel pengendalian intern memiliki nilai tolerance 0,836 > 0,1 dan VIF 1,196 < 10, hal ini menunjukkan tidak terjadi multikolinearitas. Jika berdasarkan tabel 5.18 terlihat bahwa baik variabel sistem informasi pengelolaan keuangan daerah (X1), pemanfaatan teknologi (X2) dan pengendalian intern (X3) memiliki nilai lebih besar dari 0,05.

Persamaan Regresi Linear Berganda

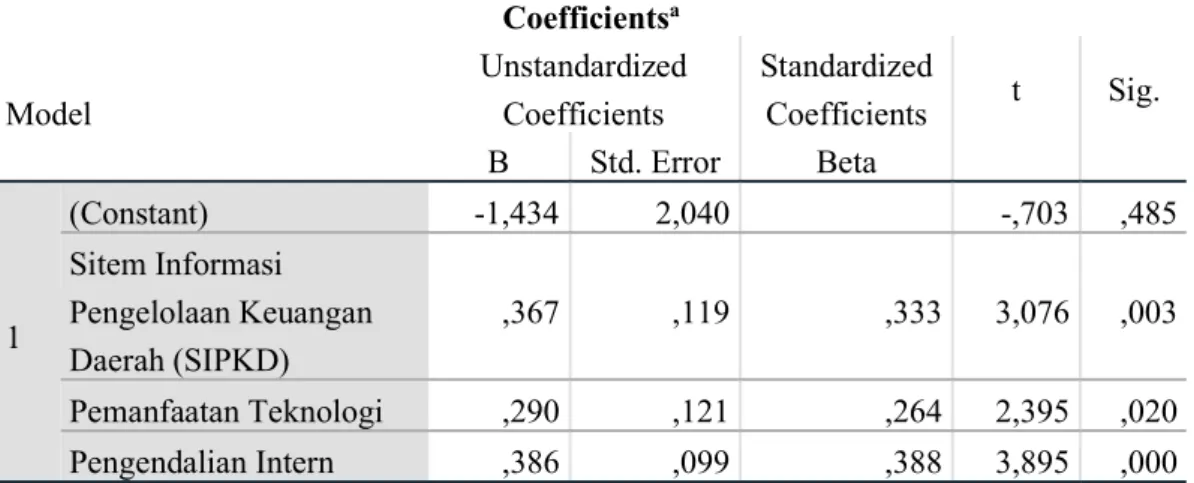

Konstanta (a) = -1,434 dan bernilai negatif berarti jika semua variabel bebas dalam penelitian ini yaitu sistem informasi pengelolaan keuangan daerah, penggunaan teknologi dan pengendalian intern dianggap tidak ada atau bernilai nol maka hasilnya adalah untuk variabel kualitas laporan akuntansi akan menurun. Koefisien regresi variabel X1 sebesar 0,367 dan bernilai positif yang berarti bahwa variabel sistem informasi pengelolaan keuangan daerah berpengaruh positif terhadap kualitas laporan akuntansi. Koefisien regresi variabel X2 sebesar 0,290 dan bernilai positif yang berarti variabel pemanfaatan teknologi berpengaruh positif terhadap kualitas laporan keuangan.

Koefisien regresi variabel X3 sebesar 0,386 dan bernilai positif yang berarti bahwa variabel pengendalian intern berpengaruh positif terhadap kualitas laporan keuangan. Semakin meningkatnya nilai pengendalian intern maka nilai kualitas laporan keuangan juga akan meningkat.

Pengujian Hipotesis

Sehingga dapat disimpulkan bahwa variabel sistem informasi pengelolaan keuangan daerah berpengaruh positif signifikan terhadap variabel kualitas laporan keuangan (Ha diterima dan Ho ditolak). Dengan demikian dapat disimpulkan bahwa variabel pemanfaatan teknologi berpengaruh positif signifikan terhadap variabel kualitas pelaporan keuangan (Ha diterima dan Ho ditolak). Dengan demikian dapat disimpulkan bahwa variabel pengendalian intern berpengaruh positif signifikan terhadap variabel kualitas pelaporan keuangan (Ha diterima dan Ho ditolak).

Hal ini menunjukkan bahwa variabel pengendalian internal merupakan variabel yang dominan mempengaruhi variabel kualitas laporan keuangan sebesar 38,8%. Sebaliknya jika Fhitung < Ftabel, maka secara bersama-sama variabel bebas tidak berpengaruh terhadap variabel terikat.

Pembahasan Hasil Penelitian

- Uji T (Parsial)

- Uji Statistik F (Simultan)

- Variabel Dominan

Sebagian besar responden juga setuju bahwa sistem informasi pengelolaan keuangan daerah (SIPKD) dapat meminimalisir kesalahan dalam penyusunan laporan keuangan pemerintah daerah. Berdasarkan hasil tersebut, hipotesis 1 yang menyatakan bahwa variabel sistem informasi pengelolaan keuangan daerah, penggunaan teknologi, dan pengendalian intern berpengaruh positif signifikan secara parsial terhadap kualitas laporan keuangan pemerintah provinsi Sulawesi Barat diterima. Dengan peningkatan sistem informasi pengelolaan keuangan daerah, penggunaan teknologi dan pengendalian intern, tidak menutup kemungkinan kualitas laporan akuntansi juga akan meningkat.

Berdasarkan hasil tersebut, hipotesis 2 diterima yang menyatakan bahwa variabel sistem informasi pengelolaan keuangan daerah, pemanfaatan teknologi dan pengendalian intern berpengaruh positif signifikan secara bersamaan (simultan) terhadap kualitas laporan keuangan Pemerintah Provinsi Sulawesi Barat. Teknologi informasi merupakan alat pendukung keberhasilan implementasi sistem informasi pengelolaan keuangan daerah dengan mempermudah dan mempercepat serta menciptakan hasil pelaporan keuangan yang akurat.

KESIMPULAN DAN SARAN

Saran

Untuk kemajuan bersama khususnya Pemerintah Provinsi Sulawesi Barat dalam mengimplementasikan Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) agar disesuaikan dengan kebutuhan instansi daerah dalam penyusunan laporan keuangan pemerintah daerah. Diharapkan teknologi informasi lebih banyak digunakan sebagai alat untuk mendukung keberhasilan implementasi sistem informasi pengelolaan keuangan daerah dengan memfasilitasi, mempercepat dan menciptakan hasil pelaporan keuangan yang akurat. Untuk penelitian selanjutnya disarankan untuk menambahkan variabel independen lain selain sistem informasi pengelolaan keuangan daerah, penggunaan teknologi dan pengendalian intern yang tentunya dapat mempengaruhi variabel dependen kualitas laporan keuangan, sehingga semakin melengkapi penelitian ini, karena terdapat diluar variabel bebas lainnya. penyelidikan ini, yang dapat mempengaruhi kualitas laporan keuangan.

Dampak Kualitas Sumber Daya Manusia, Penerapan Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) dan Pengendalian Intern Nilai Laporan Keuangan pada Bagian Keuangan Sekretariat Daerah Kabupaten Buleleng. Pengaruh kualitas sumber daya manusia, pemahaman peraturan standar akuntansi berbasis akrual, sistem pengendalian intern dan penerapan sistem pengelolaan keuangan daerah terhadap kualitas laporan keuangan. Pengaruh Sistem Pengelolaan Keuangan Daerah, Sistem Pengendalian Intern, Standar Akuntansi Pemerintahan dan Penggunaan Teknologi Terhadap Kualitas Laporan Keuangan.

Dalam rangka penyusunan disertasi yang berjudul: “Pengaruh Penerapan Sistem Informasi Pengelolaan Keuangan Daerah, Pemanfaatan Teknologi Dan Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Provinsi Sulawesi Barat” Sebagai Salah Satu Syarat Memperoleh Gelar Magister Pascasarjana Program Nobel di Sekolah Tinggi Ilmu Ekonomi Indonesia, I Yang bertanda tangan di bawah ini.