SISTEM INFORMASI KEUANGAN PADA PT. REKAYASA KONSTRUKSI PRATAMA

SKRIPSI

Diajukan sebagai salah satu syarat kelulusan pada Program Studi Sistem Informasi Jenjang S1 ( Strata 1 )

Fakultas Teknik dan Ilmu Komputer

Oleh Imam Arif Suripto

1.05.10.628

PROGRAM STUDI SISTEM INFORMASI

FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

DAFTAR SIMBOL ... xiv

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang Penelitian ... 1

1.2.Identifikasi dan Perumusan masalah ... 3

1.2.1 Identifikasi Masalah ... 3

1.2.2 Rumusan Masalah ... 3

1.3.Maksud dan Tujuan Penelitian ... 4

1.3.1 Maksud Penelitian. ... 4

1.3.2 Tujuan Penelitian. ... 4

1.4.Kegunaan Penelitian ... 5

1.4.1 Kegunaan Praktis ... 5

1.4.2 Kegunaan Teoritis ... 5

1.5.Batasan Masalah ... 6

1.6.Lokasi dan Waktu Penelitian ... 6

1.7.Sistematika Penulisan ... 7

BAB II LANDASAN TEORI ... 9

2.1 Perancangan Sistem Informasi Keuangan ... 9

2.1.1 Pengertian Perancangan ... 9

2.1.2 Pengertian Sistem ... 10

2.1.3 Pengertian Informasi ... 10

vi

2.2.1 Tujuan Laporan Keuangan ... 13

2.2.2 Pengertian Laba Rugi ... 13

2.3 Sistem Informasi Keuangan ... 16

2.3.1 Perancangan Sistem Informasu Keuangan ... 17

2.4 Perangkat Lunak Pendukung ... 18

2.4.1 Tentang PHP ... 18

2.4.2 XAMPP. ... 19

2.4.3 MySQL ... 19

BAB III OBJEK DAN METODE PENELITIAN ... 21

3.1 Objek penelitian ... 21

3.1.1 Sejarah Singkat Perusahaan ... 21

3.1.2 Visi dan Misi Perusahaan ... 23

3.1.3 Struktur Organisasi ... 23

3.1.4 Deskripsi Tugas ... 25

3.2 Metode penelitian ... 28

3.2.1 Desain Penelitian ... 28

3.2.2 Jenis dan Metode Pengumpulan Data ... 38

3.2.2.1 Sumber Data Primer ... 28

3.2.2.2 Sumber Data Sekunder ... 29

3.2.3 Metode Pendekatan dan Pengembangan Sistem ... 30

3.2.3.1 Metode Pendekatan Sistem ... 30

3.2.3.2 Metode Pengembangan Sistem ... 30

3.2.3.3 Alat Bantu Analisis dan Perancangan ... 32

3.2.4 Pengujian Software ... 37

3.3 Analisis Sistem Yang Berjalan ... 39

3.3.1 Analisis Dokumen ... 39

3.3.2 Analisis Prosedur Yang Sedang Berjalan. ... 42

3.3.2.1 Flow Map ... 43

vii

3.3.2.3 Data Flow Diagram ... 45

3.3.3 Evaluasi Sistem Yang Sedang Berjalan ... 46

BAB IV HASIL DAN PEMBAHASAN ... 47

4.1. Perancangan Sistem. ... 47

4.1.1 Tujuan Perancangan Sistem. ... 47

4.1.2 Gambaran Umum Sistem Yang Diusulkan. ... 48

4.1.3 Perancangan Prosedur Yang Diusulkan. ... 49

4.1.3.1 Diagram Konteks. ... 49

4.1.3.2 Data Flow Diagram. ... 50

4.1.3.2.1 DFD Level 0. ... 51

4.1.3.2.2 DFD Level 1 ... 52

4.1.3.3 Kamus Data. ... 52

4.1.4 Perancangan Basis Data. ... 54

4.1.4.1 Normalisasi. ... 54

4.1.4.2 Relasi Tabel. ... 61

4.1.4.3 Entitas Relationship Diagram... 62

4.1.4.4 Struktur File. ... 63

4.1.4.5 Kodifikasi. ... 69

4.2. Perancangan Antar Muka. ... 71

4.2.1 Struktur Menu. ... 71

4.2.2 Perancangan Input. ... 73

4.2.3 Perancangan Output. ... 77

4.3. Perancangan Arsitektur Jaringan. ... 79

4.4. Implementasi. ... 79

4.4.1 Batasan Implementasi. ... 80

4.4.2 Implementasi Perangkat Lunak. ... 80

4.4.3 Implementasi Perangkat Keras. ... 81

4.4.4 Implementai Basis Data. ... 81

4.4.5 Implementasi Antar Muka. ... 89

4.4.6 Implementasi Instalasi Program. ... 93

viii

4.5.2 Kasus Dan Hasil Pengujian. ... 111

4.5.3 Kesimpulan Hasil Pengujian ... 113

BAB V KESIMPULAN DAN SARAN ... 114

5.1. Kesimpulan. ... 114

5.2. Saran. ... 115 DAFTAR PUSTAKA

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Saat ini di Indonesia perkembangan akan ilmu pengetahuan dan teknologi semakin lama semakin pesat berkembangnya terutama mengenai sistem informasinya. Ini membuat suatu perusahaan maupun lembaga pemerintahan harus dapat memaksimalkannya dan harus mampu mengimbangi dengan perkembangan ilmu pengetahuan dan teknologi tersebut.

Adanya sistem informasi ini, perusahaan dapat menghasilkan suatu informasi yang dapat membantu pihak-pihak yang terkait dalam mengambil keputusan. Sistem informasi ini juga diharapkan dapat mengurangi kesalahan yang terjadi, terutama sistem informasi keuangan mengenai kas (penerimaan kas dan pengeluaran kas) saat menghasilkan informasi keuangannya dapat sesuai dengan standar keuangan.

untuk membuka daftar kode rekening terlebih dahulu dan menyebabkan pekerjaan tersebut tidak terselesaikan dengan cepat, serta karyawan/pihak manajemen tidak melakukan tugasnya secara maksimal dengan tidak menggunakan fasilitas perkembangan teknologi yang berkembang.

PT. Rekayasa Konstruksi Pratama masih menggunakan Microsoft Excel sebagai alat hitung dan databasenya, sehingga dalam pembuatan laporan keuangannya belum optimal dan memungkinkan terjadinya kesalahan. Untuk mengurangi permasalahan yang ada pada PT. Rekayasa Konstruksi Pratama dalam mengelola kas, sehingga pengelolaan data menjadi lebih efektif dan menghasilkan laporan keuangan yang akurat, maka penulis merancang sistem informasi keuangan kas pada PT. Rekayasa Konstruksi Pratama dengan menggunakan berbasis web yaitu PHP (PHP Hypertext Preprocessor) dan MySQLsebagai databasenya.

3

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi masalah

Sesuai dengan latar belakang penelitian yang dikemukakan di atas, maka penulis mencoba mengidentifikasi masalah yang akan dibahas dalam penelitian ini, yaitu sebagai berikut :

1. Terjadinya kesalahan dalam perhitungan sumber pendapatan maupun sumber pengeluaran hal ini diakibatkan alat perhitungannya masih menggunakan kalkulator.

2. Data maupun informasi yang dibutuhkan dalam pengolahan informasi keuangan masih disimpan dalam buku catatan sehingga bila terjadi kehilangan buku catatan akan mengakibatkan laproan keuangan tidak lengkap.

3. Hal lainnya pembuatan laporan memerlukan waktu yang cukup lama karena belum tersediannya database yang dapat mengkoordini data-data menyangkut laporan keuangan.

1.2.2 Rumusan masalah

Berdasarkan latar belakang yang dipaparkan diatas, dapat ditarik perumusan masalah sebagai berikut :

1. Bagaimana sistem informasi di PT. Rekayasa Konstruksi Pratama yang sedang berjalan.

3. Bagaimana pengujian sistem informasi keuangan di PT. Rekayasa Konstruksi Pratama.

4. Bagaimana implementasi sistem informasi keuangan di PT. Rekayasa Konstruksi Pratama.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian yang dilakukan oleh penulis adalah untuk mencari, mengumpulkan, dan mengolah data mengenai sistem informasi keuangan kas pada PT. Rekayasa Konstruksi Pratama, khususnya di Sub Bagian Keuangan, serta membuat Sistem informasi keuangan di PT. Rekayasa konstruksi Pratama.

1.3.2 Tujuan Penelitian.

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui sistem informasi keuangan pada PT. Rekayasa Konstruksi Pratama yang sedang berjalan.

2. Untuk merancang sistem informasi keuangan kas pada PT. Rekayasa Konstruksi Pratama berbasis web yaitu PHP dan MySQL sebagai databasenya..

5

4. Untuk melakukan implementasi sistem informasi keuangan pada PT. Rekayasa Konstruksi Pratama.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Dengan adanya penulisan laporan ini, diharapkan berguna bagi semua pihak, diantaranya :

1. Bagi Penulis

Diharapkan dapat menambah wawasan pengetahuan dan daya nalar sebagai bagian dari proses belajar, sehingga dapat lebih memahami bagaimana aplikasi dan menerapkan teori-teori yang diperoleh di perkuliahan dengan praktis yang sesungguhnya di dunia nyata.

2. Bagi Perusahaan PT. Rekayasa Konstruksi Pratama

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan masukan dan pertimbangan. Diharapkan dapat memberikan masukan dan menambah informasi bagi instansi guna mengevalusi kembali mengenai pencatatan keuanganyang lebih sistematis dan terprogram sehingga memudahkan karyawan dalam menyusun laporan keuangan.

3. Bagi Pihak Lain

1.4.2 Kegunaan Teoritis

Dengan adanya penelitian ini diharapkan dapat memberikan referensi tentang keterkaitan bagaimana membangun suatu sistem informasi bagi sebuah perusahaan.

1.5 Batasan Masalah

Dalam penyusunan laporan ini terdapat masalah yang timbul dan berbagai ruang lingkup yang harus ditangani, dan dalam penulisan tugas ini ada berbagai masalah yang harus dianalisa khususnya di PT. Rekayasa Konstruksi Pratama. Karena itu diambil batasan masalah sebagai berikut:

1. Perancangan sistem informasi keuangan kas dengan menggunakan PHP dan MySQL sebagai databasenya yang berbasis web.

2. User yang terlibat dalam sistem informasi ini adalah bagian pengajuan, bagian keuangan, dan bagian akunting.

3. Sistem informasi yang dibangun hanya menampilkan laporan laba rugi, neraca dan buku besar perperiode tertentu.

4. Sistem Informasiyang dibangun tidak menghitug jumlah ketersediaan barang proyek.

1.6 Lokasi dan Waktu Penelitian

7

Berikut adalah jadwal yang dilakukan selama kegiatan penelitian dilakukan, seperti yang tertera dalam table.

Tabel 1.1 Estimasi Waktu Penelitian

No Kegiatan

Tahun 2013/2014

Maret April Mei Juni

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1

Identifikasi

kebutuhan : a.Observasi b.Wawancara

2 Membuat prototype

3 Evaluasi prototype

4 Pengkodean sistem

5 Pengujian sistem

1.7 Sistematika Penulisan

Sistematika penulisan laporan akhir penelitian ini disusun untuk memberikan gambaran umum tentang penelitian yang dijalankan. Sistematika penulisan tugas akhir ini adalah sebagai berikut :

BAB I PENDAHULIAN

BAB ini berisi penjelasan mengenai latar belakang masalah, identifikasi masalah, maksud dan tujuan, batasan masalah, metodologi penelitian serta sistematika penulisan.

BAB II LANDASAN TEORI

BAB Landasan teori merupakan tinjauan pustaka, yang dijadikan teori dasar analisis dan pengembangan sistem yang digunakan untuk menunjang penelitian, dapat berupa bahasan dari refrensi yang diajukan. Pada bab ini di tuliskan tentang software yang digunakan untuk membuat aplikasi atau untuk keperluan penelitian.

BAB III OBJEK DAN METODE PENELITIAN

9

BAB IV HASIL DAN PEMBAHSAN

Pada BAB ini dijelaskan hasil dari tahapan penelitian dari tahap desain, implementasi desain, hasil testing dan implementasinya, baik secara peracangan antarmuka, perancangan asrsitektur jaringan, kemudian melakukan implementasi serta pengujian program.

BAB V KESIMPULAN DAN SARAN

9

2.1 Perancangan Sistem Informasi Keuangan 2.1.1 Pengertian Perancangan

Definisi menurut John Burch dan Gary Grudnitski yang telah

terjemahkan oleh Jogiyanto dalam bukunya yang berjudul Analisis dan Desain

SistemInformasi menyebutkan bahwa:

“Perancangan / desain sistem dapat didefinisikan sebagai penggambaran, perencanaan, dan pembuatan sketsa atau pengaturan dari beberapa elemen yang terpisah dari satu kesatuan yang utuh dan berfungsi”.

(2005:196)

Definisi menurut Krismiaji dalam buku Sistem Informasi Akuntansi

menyebutkan bahwa:

“ Perancangan terdiri dari perancangan logis adalah melengkapi

eksternal levelschema dan menterjemahkan persyaratan data para pemakai dan program aplikasi ke dalam conceptual level schema sedangkan perancangan fisik (physical design) adalah mengubah hasil rancangan konsep ke dalam struktur penyimpanan fisik.”

10

Berdasarkan dari kedua definisi di atas, maka penulis dapat simpulkan

bahwa Perancangan adalah suatu konsep mendesain atau mengubah hasil

rancangan ke dalam struktur konsep yang baru.

2.1.2 Pengertian Sistem

Definisi sistem menurut dari Jogiyanto dalam buku yang berjudul Analisis

dan Desain Sistem Informasi menjelaskan bahwa:

“ Sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan-tujuan tertentu.”

(2005:2)

Definisi sistem menurut West Churchman yang diterjemahkan oleh

Krismiaji dalam buku yang berjudul Sistem Informasi Akuntansi mendefinisikan

bahwa:

“Sistem dapat didefinisikan sebagai serangkaian komponen yang dikoordinasikan untuk mencapai serangkaian tujuan.”

(2005:1)

Berdasarkan dari kedua definisi di atas, maka penulis dapat simpulkan

bahwa sistem adalah sekumpulan komponen-komponen yang berinteraksi satu

sama lain untuk mencapai suatu tujuan.

2.1.3 Pengertian Informasi

Menurut Krismiaji dalam bukunya yang berjudul Sistem Informasi Akuntansi

”Informasi adalah data yang telah diorganisasi dan telah memiliki kegunaan dan manfaat.”

(2005:15)

Definisi informasi menurut Marshall B. Romney dan Paul John Steinbart di

dalam buku Accounting Information Systems mendefinisikan bahwa:

“Informasi adalah data yang telah diatur dan diproses untuk memberikan arti.”

(2004:11)

Berdasarkan dari kedua definisi di atas, maka penulis simpulkan bahwa

Informasi adalah suatu data yang telah diorganisasi dan telah diatur untuk

memberikan arti dan manfaat.

2.1.4 Sistem Informasi

Definisi menurut Jogiyanto dalam buku yang berjudul Analisis dan Desain

Sistem Informasi, menyebutkan bahwa:

“Sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.”

(2005:11)

Definisi sistem informasi menurut Al-Bahra bin Ladjamudin dalam buku

12

”sistem informasi adalah sekumpulan prosedur organisasi yang pada saat dilaksanakan akan memberikan informasi bagi pengambil keputusan dan atau untuk mengendalikan organisasi.”

(2005:13)

Berdasarkan dari kedua definisi di atas, maka penulis simpulkan bahwa

sistem informasi merupakan sistem suatu organisasi yang akan memberikan

informasi untuk mengendalikan organisasi dan kegiatan strategi dari suatu

organisasi.

2.1.4.1 Komponen Sistem Informasi

Dalam suatu sistem informasi terdapat komponen-komponen sebagai berikut :

1. Perangkat keras (hardware), mencakup berbagai peranti fisik seperti

computer dan printer.

2. Perangkat lunak (software) atau program, yaitu sekumpulan instruksi yang

memungkinkan perangkat keras memproses data.

3. Prosedur, yaitu sekumpulan aturan yang dipakai untuk mewujudkan

pemrosesan data dan pembangkit keluaran yang dikehendaki.

4. Orang, yaitu semua pihak yang bertanggung jawab dalam pengembangan

system informasi, pemrosesan dan penggunaan keluaran system informasi.

5. Basis data (database), yaitu sekumpulan table, hubungan dan lain-lain

6. Jaringan computer dan komunikasi data, yaitu sistem penghubung yang

memungkinkan sumber (resources) dipakai secara bersama atau diakses

oleh sejumlah pemakai.

2.2 Pengertian Laporan Keuangan

Menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar

adalah sebagai berikut:

“Laporan keuangan adalah laporan yang dirancang untuk para pembuat

keputusan, terutama pihak diluar perusahaan, mengenai posisi keuangan dan hasil usaha perusahaan”.

(2004:130)

Menurut Kusrini and Andri Koniyo dalam bukunya yang berjudul Tuntunan

Praktis Membangun Sistem Informasi Akuntansi dengan Visual Basic dan Microsoft SQL Server adalah sebagai berikut:

“Laporan keuangan (financial statement) adalah laporan yang menyajikan informasi keuangan yang dapatdipercaya”.

(2007:38)

Dari definisi di atas maka penulis dapat menyimpulkan bahwa laporan keuangan

adalah laporan mengenai posisi keuangan dan hasil usaha perusahaan.

2.2.1 Tujuan Laporan Keuangan

Menurut Standar Akuntansi Keuangan, standar akuntansi laporan keuangan

menurut PSAK no. 1 adalah:

“Tujuan laporan keuangan untuk tujuan umum adalah memberikan

14

yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan- keputusan ekonomi serta menunjukkan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber- sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi :

A. Aset B. Kewajiban C. Ekuitas

D. Pendapatan dan beban termasuk keuntungan dan kerugian, dan E. Arus kas”.

(2007:1.2)

Sedangkan komponen dari laporan keuangan menurut PSAK No. 1 dalam

Standar Akuntansi Keuangan adalah:

“Laporan keuangan yang lengkap terdiri atas komponen-komponen berikut ini:

a) Neraca;

b) Laporan laba rugi;

c) Laporan perubahan ekuitas; d) Laporan arus kas; dan

e) Catatan atas laporan keuangan”. (2007:1.2)

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan

berkaitan secara langsung dengan pengukuran posisi keuangan adalah aset,

kewajiban dan ekuitas. Unsur yang berkaitan dengan pengukuran kinerja dalam

laporan laba rugi adalah penghasilan dan beban.

2.2.2 Pengertian Laba Rugi

Menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar

adalah sebagai berikut:

“Laporan laba/rugi adalah ikhtisar pendapatan dan beban suatu perusahaan untuk suatu jangka waktu tertentu, laporan laba/rugi menunjukkan hasil usaha suatu perusahaan dalam jangka waktu tertentu”.

(2004:55)

Menurut Achmad Tjahjono dan Sulastiningsih dalam bukunya yang berjudul

Akuntansi Suatu Pengantar Pendekatan Terpadu adalah sebagai berikut:

“Laporan rugi/laba merupakan ringkasan pendapatan dan beban selama

periode waktu tertentu”. (2003: 2)

Dari definisi di atas maka penulis dapat menyimpulkan bahwa laporan laba

rugi adalah gambaran yang menunjukkan hasil usaha suatu perusahaan dalam jangka

16

Gambar 2.1 Laporan Laba Rugi

Sumber : Soemarso S.R. Akuntansi Suatu Pengantar. 2004: 133

Perkiraan laba rugi (Nominal), yaitu sesuatu perkiraan yang pada akhir periode akuntansi dilaporkan sebagai unsur rugi/laba, perkiraan laba rugi terdiri

dari :

a. Pendapatan/Revenue

b. Beban/expanses

2.3 Sistem Informasi Keuangan

Data biasanya tergantung pada aktivitas pemrosesan seperti perhitungan,

perbandingan, pemilihan, pengklasifikasin dan pengikhtisaran. Aktivitas-aktivitas

ini mengatur, menganalisis dan memanipulasi data, hingga mengubahnya ke

dalam informasi bagi para pemakai akhir. Kualitas data apapun yang disimpan

dalam sistem informasi juga harus dipelihara melalui proses terus-menerus dari

aktivitas perbaikan dan pembaruan.

Sistem Informasi Keuangan merupakan suatu aplikasi sistem informasi yang

asset tetap, pembelian dan penjualan fasilitas serta inventory control, menjadi

informasi-informasi yang diperlukan. Aplikasi sistem informasi ini menggunakan

program (software). Informasi dalam berbagai bentuk dikirim ke pemakai akhir

dan disediakan untuk mereka dalam aktivitas output. Tujuan dari sistem informasi

adalah untuk menghasilkan produk informasi yang tepat bagi para pemakai akhir.

Sumber:

http://file.upi.edu/Direktori/FPEB/PRODI_MANAJEMEN_FPEB/197207152003

121-Chairul-Furqon/013_SIM_SISTEM_INFORMASI_KEUANGAN_contoh_

kasus.pdf/15 Agustus 2011.

2.3.1 Perancangan Sistem Informasi Keuangan

Definisi perancangan menurut John Burch dan Gary Grudnitski yang telah

diterjemahkan oleh Jogiyanto HM dalam bukunya yang berjudul Analisis dan

Desain Sistem Informasi adalah sebagai berikut:

”Desain sistem adalah penggambaran, perencanaan dan pembuatan sketsa atau pengaturan dari beberapa elemen yang terpisah dari suatu kesatuan yang utuh dan berfungsi.”

(2005: 196)

Definisi laporan keuangan menurut Kusrini and Andri Koniyo dalam bukunya

yang berjudul Tuntunan Praktis Membangun Sistem Informasi Akuntansi dengan

Visual Basic dan Microsoft SQL Server adalah sebagai berikut:

“Laporan keuangan (financial statement) adalah laporan yang menyajikan informasi keuangan yang dapat dipercaya”.

18

Berdasarkan definisi yang telah diuraikan sebelumnya, maka dapat

disimpulkan bahwa perancangan sistem informasi keuangan adalah perancangan

suatu sistem yang memproses data dan transaksi guna menghasilkan laporan yang

menyediakan informasi keuangan yang bermanfaat untukmerencanakan,

mengendalikan dan mengoperasikan bisnis.

2.4 Perangkat Lunak Pendukung 2.4.1 Tentang PHP

PHP singkatan dari PHP Hypertext Preprocessor. Ia merupakan bahasa

berbentuk skrip yang ditempatkan dalam server dan diproses di server.

Hasilnyalah yang dikirimkan ke klien, tempat pemakai menggunakan browser.

Secara khusus, PHP dirancang untuk membentuk web dinamis. Artinya,

ia dapat membentuk suatu tampilan berdasarkan permintaan terkini. Misalnya,

Anda bisa menampilkan isi database ke halaman Web. Pada prinsipnya,

PHP mempunyai fungsi yang sama dengan skrip-skrip seperti ASP (Active

Server Page), Cold Fusion, ataupun Perl.

Kelahiran PHP bermula saat Rasmus Lerdorf membuat sejumlah

skrip Perl yang dapat mengamati siapa saja yang melihat-lihat daftar riwayat

hidupnya, yakni pada tahun 1994. Skrip – skrip ini selanjutnya dikemas menjadi

tool yang disebut ”Personal Home Page”. Paket inilah yang menjadi cikal-bakal

PHP. Pada tahun 1995, Rasmus menciptakan PHP/FI Versi 2. Pada versi inilah

pemograman dapat menempelkan kode terstruktur di dalam tag HTML. Yang

menarik, kode PHP juga bisa berkomunikasi dengan database dan

Pada saaat ini, PHP cukup populer sebagai peranti pemograman

Web, terutama di lingkungan Linux. Walaupun demikian, PHP sebenarnya juga

dapat berfungsi pada server-server yang berbasis UNIX, Windows NT, dan

Macintosh. Bahkan versi untuk Windows 65/98 pun tersedia.

Pada awalnya, PHP dirancang untuk diintegrasikan dengan web

server Apache. Namun, belakangan PHP juga dapat bekerja dengan web server

seperti PWS (Personal Web Server), IIS ( Internet Information Server), dan

Xitami.

2.4.2 XAMPP

XAMPP adalah sebuah aplikasi yang dapat menjadikan komputer kita

menjadi sebuah server. Kegunaan XAMPP ini untuk membuat jaringan local

sendiri dalam artian kita dapat membuat website secara offline, Jadi fungsi

dari XAMPP itu sendiri merupakan server website kita untuk cara memakainya.

Mengapa harus menjadi server, karena dalam hal ini komputer yang akan kita

pakai harus memberikan pelayanan untuk pengaksesan web, untuk itu komputer

kita harus menjadi server.

2.4.3 MySQL

MySQL adalah salah satu jenis database server yang sangat terkenal.

Kepopulerannya disebabkan MySQL menggunakan SQL sebagai bahasa dasar

untuk mengakses databasenya. Selain itu, ia bersifat free (Anda tidak perlu

membayar untuk menggunakannya)pada berbagai platform (kecuali pada

Windows, yang bersifat shareware atau perlu membayar setelah melakukan

20

MySQL termasuk jenis RDBMS (Relational Database Management

System). Itulah sebabnya istilah seperti tabel, baris, dan kolom digunakan pada

MySQL. Pada MySQL,sebuah database mengandung satu atau sejumlah tabel.

Berikut adalah kelebihan – kelebihan MySQL server dalam pembuatan database

adalah sebagai berikut :

1. Protability

MySQL dapat digunakan dengan stabil tanpa kendala, berarti pada berbagai

sistem operasi diantaranya seperti Windows, Linux, Mac OS X Server,

Solaris, Amiga HP-UX dan masih banyak lagi

2. Multiuser

MySQL dapat digunakan untuk menangani beberapa user dalam waktu yang

bersamaan tanpa mengalami masalah atau konflik. Hal ini akan

memungkinkan sebuah database server MySQL dapat diakses client secara

bersamaan dalam waktu yang bersamaan pula.

3. Performance Tuning

MySQL memiliki kecepatan yang cukup menakjubkan dalam menangani

query sederhana, serta mampu memproses lebih banyak SQL pesatuan waktu.

4. Column Types

MySQL didukung tipe kolom (tipe data) yang sangat kompleks.

5. Command And Functions

MySQL memiliki operator dan fungsi secara penuh yang mendukung perintah

6. Scalability And Limits

Dalam hal batas kemampuan, MySQL terbukti mampu menangani database

dalam skala yang besar dengan jumlah record lebih dari 50 juta dan 60 ribu

tabel serta 5 miliar baris. Selain itu batas indeks yang dapat ditampung

mencapai 32 indeks pada setiap tabelnya. Sama halnya dengan software

database lainnya, MySQL memiliki interface (antarmuka) terhadap berbagai

aplikasi dan bahasa pemograman dengan menggunakan fungsi API

(Aplication Programming Interface).

7. Struktur Tabel

Struktur tabel MySQL cukup baik, serta cukup fleksibel. Misalnya ketika

menangani Alter Table, dibandingkan database lainnya semacam ProgresSQL

21

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian yang diambil oleh penulis adalah merancang sistem informasi keuangan pada PT. Rekayasa Konstruksi Pratama dengan menggunakan Software Macromedia Dreamweafer 8 dan MySql 5 sebagai databasenya yang beralamatkan di Jln. Ir. H. Djuanda No. 501 H Bandung.

3.1.1 Sejarah Singkat Perusahaan

PT. Rekayasa Konstruksi Pratama adalah suatu perusahaan yang bergerak dibidang pemborong bangunan dan kontraktor umum (general contractor) sebagai perencana, pelaksana maupun penyelenggara pembuatan rumah, gedung, jalanan, jembatan, dan lainnya.PT. Rekayasa Konstruksi Pratama didirikan pada 19 Juni 2008 berdasarkan pada komitmen untuk turut serta dalam pembangunan melalui jasa konstruksi.

Sejalan dengan Visi dan Misi, PT. Rekayasa Konstruksi Pratamaterus memprioritaskan kliennya, berprestasi, berpikiran positif dan kemampuan untuk tampil dengan kinerja profesional demi pertumbuhan yang sehat yang mampu memenuhi seluruh keinginan Stokeholder.

tenaga – tenaga muda potensial yang mempunyai pengalaman dan keahlian di bidangnya masing – masing dengan ditunjang peralatan yang memadai, berusaha tampil bersama pelaku pembangunan lainnya untuk mengembangkan kemampuan dan potensi yang dimilikinya demi terciptanya pembangunan yang maksimal.

A. Kebijakan Mutu, Keselamatan dan Kesehatan Kerja

PT. Rekayasa Konstruksi Pratama, dengan peningkatan yang berkesinambungan, berkomitmen untuk menghasilkan produk sesuai harapan pelanggan dengan tetap berpedoman terhadap hukum dan peraturan yang berlaku, melalui :

1. Mengupayakan Kondisi Tempat kerja yang aman dan nyaman sehingga mencegah potensi terjadinya kecelakaan dan dampak kesehatan kepada karyawan/tenaga kerja.

2. Mematuhi perundang-undangan yang berlaku dan peraturan lain dalam lingkup kegiatan perusahaan.

3. Mengkomunikasikan ke seluruh karyawan dan menerapkan K3LL di lingkungan perusahaan.

4. Peningkatan berkesinambungan pelaksanaan sistem manajemen Kesehatan, Keselamatan Kerja dan Lindungan Lingkungan.

23

3.1.2 Visi dan Misi Perusahaan Visi :

Menjadi perusahaan konstruksi yang terpercaya dan dapat diandalkan.

Misi :

1. Berpartisipasi dalam pembangunan melalui jasa konstruksi.

2. Menyediakan jasa konstruksi yang dapat memberikan nilai tambah bagi stakeholder.

3. Memberikan pelayanan dengan sikap profesional dan memenuhi standar kesehatan, keselamatan kerja dan lindungan lingkungan.

3.1.3 Struktur Organisasi Perusahaan

Struktur organisasi merupakan bagian dari manajemen yang di perlukan perusahaan. Karena dengan adanya struktur organisasi yang baik akan memudahkan para pimpinan dan para karyawan untuk mengetahui batas–batas tugas, wewenang dan tanggung jawab serta hubungan kerja tiap–tiap personal tersebut.

Saat ini PT. Rekayasa Konstruksi Pratama memiliki beberapa orang tenaga ahli dan pendukung dari berbagai disiplin ilmu antara lain Sipil, Arsitektur, Planologi, Mekanikal Elektrical, Ekonomi dll yang kemampuan profesionalnya dibutuhkan dalam manajemen proyek tertentu.

Gambar 3.1

Struktur organisasi PT. Rekayasa Konstruksi Pratama RUPS

Dewan Komisaris

Dewan Direksi

General Manager

Manajer Keuangan Manajer

Quantity Surveyor Koordinator Proyek

Staff Akunting Staff

Quantity Surveyor

Manajer Proyek Staff

25

3.1.4 Deskripsi Tugas

Agar operasional perusahaan dapat berjalan baik maka masing-masing jabatan dalam struktur organisasi mempunyai tugas masing-masing, antara lain: 1. Rapat Umum Pemegang Saham (RUPS)

Mempunyai tugas dan tanggung jawab sebagai berikut:

A.Menetapkan pedoman dan kebijakan operasi perusahaan. B.Menyetujui penambahan dan pengurangan modal. C.Menyetujui rencana kerja yang diajukan oleh direktur.

D.Mengangkat dan memberhentikan anggota dewan komisaris dan direktur.

E.Menetapkan ketentuan tentang besarnya gaji atau honorarium dan tunjangan bagi direktur dan komisaris.

2. Dewan Komisaris (Board Of Commissioner)

Mempunyai tugas dan tanggung jawab sebagai berikut: A.Menentukan visi perusahaan.

B.Memberikan nasehat kepada direktur. C.Mengawasi dan menilai kinerja direktur. 3. Dewan Direksi (Board Of Director)

Mempunyai tugas dan tanggung jawab sebagai berikut: A.Bertanggung jawab atas operasional perusahaan.

B.Menyusun rencana jangka pendek dan jangka panjang perusahaan. C.Menandatangani giro, faktur pajak, kuitansi.

E.Melakukan meeting dengan pihak pemberi kerja. 4. General Manager

Mempunyai tugas dan tanggung jawab sebagai berikut: A.Mengepalai manajer fungsional.

B.Mengawasi tindakan para manager fungsional agar sesuai dengan tujuan perusahaan.

C.Mengotorisasi perekrutan karyawan baru. 5. Manajer Keuangan

Mempunyai tugas dan tanggung jawab sebagai berikut: A.Melakukan penagihan kepada pemberi kerja. B.Menerima pembayaran dari pemberi kerja. C.Melakukan pembayaran ke supplier. 6. Staff Keuangan/Akuntansi

Mempunyai tugas dan tanggung jawab sebagai berikut: A.Melakukan pembukuan

B.Merekap semua transaksi pengeluaran dan penerimaan kas C.Mengurusi kewajiban perpajakan perusahaan.

D.Membuat Laporan Keuangan 7. Staff Pengajuan Permintaan

Mempunyai tugas dan tanggung jawab sebagai berikut:

27

8. Manajer Quantity Surveyor (QS)

Manajer ini bertugas mengawasi staff Quantity Surveyor (QS) dalam menghitung Bill Quantity (BQ). Apabila ada tender, maka staff QS akan melakukan penyesuaian harga, apakah harga pembelian material yang akan dikeluarkan termasuk biaya-biaya lain (seperti : fee, upah tenaga kerja) dan juga keuntungannya sesuai atau tidak dengan harga penawaran dari pemberi kerja. Jika harga penawaran cocok dengan perhitungan maka manajer ini yang menyetujui kontrak.

9. Koordinator Proyek

Mempunyai tugas dan tanggung jawab sebagai berikut: A.Mengkoordinir manajer proyek.

B.Menerima progresspenyelesaian proyek dari manajer proyek. C.Memberikan progress yang diterimanya kepada pemberi kerja.

D.Mengawasi pelaksanaan dari keputusan yang telah disepakati bersamaagar tidak melampaui budget dan tidak melebihi waktu yang telah direncanakan.

10. Manajer Proyek

Mempunyai tugas dan tanggung jawab sebagai berikut: A. Mengawasi lapangan.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Metode yang digunakan dalam melakukan penelitian ini adalah metode penelitian deskriptif. Menurut Nur Indriantoro (2009:26) penelitian deskriptif adalah penelitian terhadap masalah – masalah berupa fakta – fakta saat ini dari suatu populasi dengan tujuan untuk menguji hipotesis atau menjawab pertanyaan yang berkaitan dengan subyek yang diteliti.

3.2.2 Jenis dan Metode Pengumpulan Data

Dalam penelitian ini, ada beberapa sumber data yang digunakan penulis dalam pengumpulan dan pengolahan data. Menurut Nur Indriantoro (2009:146) sumber data penelitian diantaranya adalah :

3.2.2.1 Data Primer

Merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui media perantara), dapat berupa opini subyek (orang) secara individual atau kelompok.

a. Wawancara (Interview)

29

b. Pengamatan (Observasi)

Menurut Nur Indriantoro (2009:157) observasi adalah proses pencatatan pola perilaku subyek (orang), obyek (benda) atau kejadian yang sistematik tanpa adanya pertanyaan atau komunikasi dengan individu – individu yang diteliti.

3.2.2.2 Data Sekunder

Merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain), umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip.

Adapun teknik pengumpulan data yang dilakukan oleh penulis dalam penelitian ini adalah sebagai berikut :

1. Studi Lapangan

Suatu teknik pengumpulan data yang diperoleh dari pihak-pihak yang memiliki keterkaitan secara langsung dengan pembuatan dan pencatatan laporan keuangan di PT. Rekayasa Konstruksi Pratama, berikut dokumentasi yang di dapat :

3.2.3 Metode Pendekatan/ Pengembangan Sistem

3.2.3.1 Metode Pendekatan Sistem

Metode pendekatan sistem yang di gunakan adalah pendekatan perancangan terstruktur. Pendekatan perancagan terstruktur dimulai dari awal 1970. Pendekatan terstruktur dilengkapi dengan alat-alat dan teknik-teknik yang dibutuhkan dalam pengembangan sistem.

Melalui pendekatan terstruktur permasalahan yang kompleks di organisasi dapat di pecahkan dan hasil dari sistem akan mudah di pelihara, fleksibel, lebih memuaskan pemakainya, mempunyai dokumentasi yang baik, tepat waktu, sesuai dengan anggaran biaya pengembangan, dapat meningkatkan produktivitas dan kualitasnya akan lebih baik.

3.2.3.2 Metode Pengembangan Sistem

31

pemeliharaan memaksa para pengembang sistem informasi untuk menemukan jalan untuk mengoptimalkan kinerja sumber daya yang telah ada.

Karakteristik dari suatu sistem informai manajemen yang lengkap tergantung dari masalah yang dihadapi, proses pengembangannya dan tenaga kerja yang akan dikembangkan. Sering dengan perkembangan permasalahan karena berubahnya lingkungan atau pasar yang berdampak kepada perusahaan maka yang menjadi parameter proses pengembangan sistem informasi yaitu masalah yang dihadapi, sehingga menghasilkan pengembangan sistem informasi manajemen baik yang diharapkan oleh perorangan maupun oleh perusahaan ikut berubah.

Perubahan tersebut pada akhirnya menimbulkan ketidakpastian dan menabah kompleks masalah yang dihadapi pleh para analis sistem informasi. Metode tradisional seperti SDLC dianggap tidak lagi mampu memenuhi tantangan perubahan dan kompleksnya maslah yang dihadapi tersebut. Sekitar awal tahun delapan puluhan, para propesional dibidang sistem informasi memperkenalkan satu metode pengembangan sistem informasi baru, yang dikenal dengan nama prototyping.

Metode prototyping digunakan sebagai salah satu soulusi untuk memenuhi kebutuhan software yang tidak disertai dengan rincian dari kebutuhan awal yang jelas dari kinsmen.

pembangunan dan konsumen harus bersepakat bahwa yang akan dibuat adalah bentuk prototype yang akan dibangun ulang setelah review dilakukan.

Gambar 3.2 Model Prototype (Sumber : Abdul Kadir (2003:25))

3.2.3.3 Alat Bantu Analisis dan Perancangan

Alat bantu yang digunakanan alisisdan perancangan system adalah sebagai berikut:

1. Diagram Alir Dokumen (Flowmap)

33

Dalam menyusun atau membuat bagan alir atau flow chart tentunya menggunaka symbol-simbol flowchart yang standar.

2. Diagram Konteks

Diagram konteks adalah diagram sederhana yang menggambarkan hubungan anatara entitas luar, masukan dan keluaran dari sistem. Diagram konteks digambarakan dengan lingkaran tunggal yang mewakili keseluruhan sistem.

Pada diagram konteks, sistem di gambarkan dengan sebuah proses saja, kemudaian diidenrifikasi etitas luar yang berinteraksi dengan proses tunggal tadi. Diagram konteks meliputi beberapa sistem antara lain :

A. Kelompok pamakai, organisasi atau pihak lain. B. Data yang diterima oleh sistem daroi lingkungan. C. Data dihasilkan oleh sistem.

D. Penyimpangan data.

3. Data Flow Diagram

Data Flow Diagram (DFD) adalah alat pembuatan model yang memungkinkan profesional sistem untuk menggambarkan sistem sebagai suatu jaringan proses fungsional yang dihubungkan satu sama lain dengan alur data, baik secara manual maupun komputerisasi. DFD ini sering disebut juga dengan nama Bubble chart, Bubble diagram, model proses, diagram alur kerja, atau model fungsi.

DFD ini adalah salah satu alat pembuatan model yang sering digunakan, khususnya bila fungsi-fungsi sistem merupakan bagian yang lebih penting dan kompleks dari pada data yang dimanipulasi oleh sistem. Dengan kata lain, DFD adalah alat pembuatan model yang memberikan penekanan hanya pada fungsi sistem.

DFD ini merupakan alat perancangan sistem yang berorientasi pada alur data dengan konsep dekomposisi dapat digunakan untuk penggambaran analisa maupun rancangan sistem yang mudah dikomunikasikan oleh profesional sistem kepada pemakai maupun pembuat program.

Didalam DFD terdapat 3 level, yaitu :

35

utama menuju dan dari sistem. Diagram ini sama sekali tidak memuat penyimpanan data dan tampak sederhana untuk diciptakan.

2. Diagram Nol (diagram level-1) : merupakan satu lingkaran besar yang mewakili lingkaran-lingkaran kecil yang ada di dalamnya. Merupakan pemecahan dari diagram Konteks ke diagram Nol. di dalam diagram ini memuat penyimpanan data.

3. Diagram Rinci : merupakan diagram yang menguraikan proses apa yang ada dalam diagram Nol.

4. Kamus Data

Kamus data adalah kumpulan elemen atau simbol yang digunakan untuk membantu dalam penggambaran atau pengidentifikasian setiap filed atau field di dalam sistem. Dengan menggunakan kamus data, analisis sistem dapat mengidentifikasikan data yang mengalir disistem dengan lengkap.

Pada tahap analisis, kamus dat digunkan sebagai alat komunikasi antara analisis sistem dengan pemakai sistem tentang data yang mengalir di sistem, yaitu tentang data yang masuk ke sistem dan tentang informasi yang dibutuhkan oleh pemakai sistem.Pada tahap perancangan sistem, kamus data digunakan untuk merancang input, merancang laporan-laporan dan struktur data pada database. 5. Perancangan Basis Data

a. Normalisasi

dari tabel tersebut. Bila masih ada kesulitan, maka tabel harus dipecah menjadi beberapa lagi, dan dilakukan proses normalisasi kembali sampai diperoleh tabel yang optimal.

Tujuan normalisasi adalah: 1. Mengurangi keanekaragaman data.

2. Mengurangi terjadinya penyimpangan dalam operasi insert,delete dan update. 3. Megoptimalkan ruang penyimpanan data.

Bentuk normalisasi adalah: 1. Bentuk tidak normal

Bentuk ini merupakan kumpulan data yang direkam, tidak ada karena keharusan mengikuti suatu format tertentu, dapat saja data tidak lengkap atau terduplikasi. Data dikumpulkan apa adanya sesuai dengan kedatangnya. 2. Bentuk normalisasi I

Bentuk ini merupakan ciri yaitu setiap data dibentuk dalam flat file (file data atau rata), data dibentuk dalam suatu record demi satu record dan nilai value filednya berupa atomic value, tidak hanya set atribut yang berulang-ulang atau atribut bernilai ganda (multi value).

3. Bentuk normalisasi II

Bentuk normalisasi tahap kedua mempunyai syarat, yaitu bentuk data telah memenuhi kriteria bentuk normal satu.

4. Bentuk normalisasi III

37

contoh pada tahap kedua sudah menjadi bentuk normal ketiga karena semua atribut tergantung pada primary key.

b. Tabel Relasi

Relasi tabel adalah asosisasi di antara dua tabel atau lebih dengan menggunakan atribut kunci sebagao penghubungnya.Atribut adalah propreti atau ciri dari sebuah entitas atau objek, sedangkan kunci adalah suatu atribut yang mempunyai karakteristik yang unik dengan atribut lainnya pada sebuah etitas atau objek.

3.2.4 Pengujian Software

Pengujian Black-box (konsep kotak hitam) digunakan untuk merepresentasikan sistem yang cara kerja didalamnya tidak tersedia untuk diinspeksi. Didalam kotak hitam, item-item yang diuji dianggap “gelap” karena logiknya tidak diketahui.

Pengujian Black-box berfokus pada struktur tampilan kontrol program. Test case dilakukan untuk memastikan bahwa semua statement pada program telah dieksekusi paling tidak satu kali selama pengujian dan bahwa semua kondisi logis telah diuji.

yang kemungkinan besar mampu mengungkap kesalahan-kesalahan pada metode whitebox

Pada pengujian black-box, kasus-kasus pengujian berdasarkan pada spesifikasi sistem. Rencana pengujian dapat dimulai sedini mungkin di proses pengembangan perangkat lunak. Teknik pengujian konvensional yang termasuk pengujian “black box” adalah sebagai berikut:

1. Graph-based testing 2. Equivalence partitioning

3. Comparison testing

4. Orthogonal array testing

Pada pengujian black box, mencoba beragam masukan dan memeriksa keluaran yang dihasilkan. Kita dapat mempelajari apa yang dilakukan kotak, tapi tidak mengetahui sama sekali mengenai cara konversi dilakukan.

Teknik pengujian black box juga dapat digunakan untuk pengujian berbasis skenario, dimana isi dalam system mungkin tidak tersedia untuk diinspeksi tapi masukan dan keluaran yang didefinisikan dengan use case dan informasi analisis yang lain.

Pengujian black-box berusaha menemukan kesalahan dalam kategori sebagai berikut :

1. Fungsi-fungsi yang tidak benar atau hilang. 2. Kesalahan interface

39

5. Inisialisasi dan kesalahan terminasi.

3.3 Analisis Sistem Yang Berjalan

Sebelum melakukan perancangan sistem, diperlukan analisis terhadap sistem yang sedang berjalan. Tujuan dari analisis dan evaluasi sistem adalah untuk menganalisis sistem pengelolaan data serta pengembangan sistem melalui perbaikan sehingga Sistem Informasi Penjualan dan Persediaan Barang Pada PT. Rekayasa Konstruksi Pratama ini dapat menghasilkan informasi yang akurat, tepat waktu dan relevan.

3.3.1 Aanalisis Dokumen

1. Nama : Dokumen purchase requition

Rangakp : 1

Fungsi : Sebagai pengajuan pembelian barang

Sumber : Bagian Pengajuan

Distribusi : Supplier

2. Nama : Dokumen faktur pembelian

Rangkap : 2

Fungsi : Sebagai bukti adanya transaksi

Sumber : Bagian Pengajuan

Distribusi : Supplier, Manager Keuangan dan Bagian akuntansi.

Elemen : Kode faktur,pengusaha kena pajak, penerima jasa

kena pajak,no item, nama barang, harga, jumlah

3. Nama : Bukti pengeluaran kas

Rangakap : 3

Fungsi : Sebagai Bukti Pengeluaran Kas

Sumber : Manager Keuangan

Distribusi : Bagian pengajuan dan akuntansi

Element : No bukti, tanggal, kode perkiraan, keterangan, jumlah,

41

4. Nama : Dokumen purchase order

Rangkap : 4

Fungsi : Bukti transaksi pembelian barang

Sumber : Bagian pengajuan

Distribusi : Manager Keuangan dan Bagian akuntansi

Element : Pengirim, Penerima, No PO, item, quantity, keterangan ,

harga jumlah, Total bayar.

5. Nama : Laporan Kuangan

Rangkap : 1

Fungsi : Lapora Kuangan

Sumber : Bagian Akuntansi

Distribusi : Bagian akuntansi

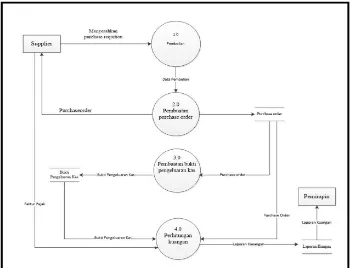

3.3.2 Analisis Prosedur yang berjalan

1. Suplier memberikan surat penawaran barang yang di butuhkan kepada bagian pengajuan, bagian pengajuan memeriksa data tersebut, setelah disetujui bagian pengajuan membuat purchase order rangkap 4, rangka pertama di berikan kepada supplier, rangkap ke dua untuk manager keuangan, rangkap ke tiga untuk bagian akuntansi dan rangkap ke empat untuk diarsipkan. 2. Setelah itu di terima oleh manager keuangan kemudian manager keuangan

melakuakan pembayaran dan mengeluarkan BPK (bukti pengeluaran kas) yang di buar rangkap 3, rangkap pertama di berikan kepada bagian pengajuan, rangkap kedua diberikan kepada bagian akuntansi dan rangkap ketiga untuk di arsipkan.

43

3.3.2.1 Flow Map

Gambar 3.3 flowmap pencatatan akuntansi kas yang sedang berjalan

Keterangan

PR : Purchase Requition PO : Purchase Order

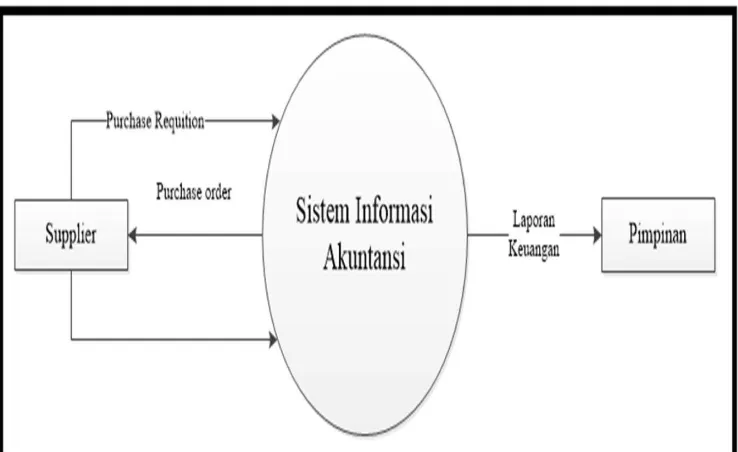

3.3.2.2 Diagram Konteks

Gambar 3.4 Diagram Konteks yang Sedang pada

45

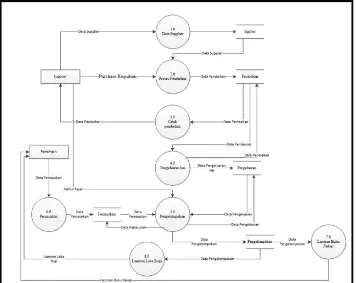

3.3.2.3 Data Flow Diagram

Gambar 3.5 Data Flow Diagram yang Sedang Berjalan di

3.3.3 Evaluasi Sistem Yang Sedang Berjalan

Dari hasil analisis sistem yang sedang berjalan ini terdapat kelemahan.

Tabel 3.1 Evaluasi sistem yang sedang berjalan

No Permasalahan Penyelesaian 1 Belum adanya sistem yang

terprogram sehingga terjadi kesalahan dalam perhitungan sumber pendapatan maupun pengeluaran hal ini diakibatkan alat perhitungannya masih menggunakan kalkulator.

Membuat program aplikasi yang dapat menangani masalah dalam perhitungan pendapatan dan pengeluaran dengan otomatis.

2 Data maupun informasi yang dibutuhkan dalam pengolahan informasi keuangan masih disimpan dalam buku catatan sehingga bila terjadi kehilangan buku catatan akan mengakibatkan laproan keuangan tidak lengkap.

Membuat program yang membatu penglohan informasi keuangan tersusun dengan baik.

3 Hal lainnya pembuatan laporan memerlukan waktu yang cukup lama karena belum tersediannya database.

Membuat penyimpanan data yang terpusat dengan database .

47 BAB IV

HASIL DAN PEMBAHASAN

4.1 Perancagan Sistem

Perancagan sistem adalah gambaran, perancagan dan pembuatan skema

atau pengaturan dari beberapa elemen yang terpisahkan ke dalam suatu kesatuan

yang utuh dan mempunyai fungsi dan tujuan. Elemen-elemen sistem informasi

dirancang dengan tujuan untuk dikomunikasikan kepada user.

Dalam perancangan sistem dapat berarti menyusun suatu sistem yang baru

untuk menambah kinerja sistem yang ada, baik secara keseluruhan maupun

meningkatkan kinerja sistem yang telah ada.

Pada tahap perancangan sistem ini akan dijelaskan mengenai perancangan

sistem pada objek yang di gunakan, perancangan arsitektur program yang akan di

buat, perancagan tampilan dan perancangan menu.

4.1.1 Tujuan Perancangan Sistem

Tujuan utama dari perancangan sistem adalah untuk memberikan

gambaran secara umum kepada pemakai mengenai sistem informasi yang baru.

Perancagan sistem merupakan suatu kegiatan pengembangan prosedur dan proses

yang sedang berjalan untuk menghasilkan sesuatu yang baru atau memperbarui

sistem yang ada untuk meningkatkan kinerja sistem itu sendiri, agar dapat

suatu kegiatan untuk menemukan dan mengembangkan metoda, prosedur dan

proses suatu data agar tujuan dari suatu organisasi dapat tercapai.

Adapun tujuan dari perancangan sistem ini adalah untuk menghasilkan

suatu rancangan sistem yang memperbarui sistem yang sudah ada untuk

memaksimalkan proses transaksi keuangan yang sedang berjalan pada PT.

Rekayasa Pratama.

4.1.2 Gambaran Umum Sistem Yang Diusulkan

Gambaran umum sistem yang diusulkan pada proses perancagan ini adalah

suatu sistem yang digunakan untuk mengolah data transaksi pengeluaran kas pada

PT. Rekayasa Konstruksi Pratama dan menangani proses pelaporan dengan

harpan mampu menangani permasalahan-permasalahan yang ada pada sistem

yang sedang berjalan, terkhusus pada optimalisasi waktu yang di butuhkan dan

membantu dalam proses pelaporan dan penyimapanan data transaksi pengeluaran

kas.

Sistem ini diharapkan akan membatu megefektifkan dan optimalisasi

waktu serta menghindari ketidaksesuaian data atau kemungkinan kesalahan pada

keuangan PT.Rekayasa Konstruksi Pratama. Sistem informasi ini dapat

diharapkan dapat membatu mengatasi masalah yang ada, dan dapat menghasilkan

49

4.1.3. Perancangan Prosedur Yang Diusulkan

Perancangan prosedur merupakan awal dari pembuatan sistem yang akan

dibuat, dimana dapat dilihat proses-proses apa saja yang nantinya diperlukan

dalam pembuatan suatu sistem.

Ada pun kebijakan yang di usulkan

A. Laporan keuangan perusahaan disusun dengan metode dasar. yaitu

setiap transaksi yang terjadi dalam perusahaan akan dicatat pada

transaksi yang sudah ada dan dicatat oleh bagian akunting pada periode

yang tertentu.

B. Setiap transaksi yang terhadi harus memberikan bukti dari transaksi

tersebut.

C. Laporan keuangan dilaporkan setiap bulanya oleh bagian akunting

kepada pemimpin.

D. Laporan keuangan yang dihasilkan laba rugi dan buku rekap.

E. Pebuatan laporan keuangan n buku rekap dan laba rugi menggunakan

PHP dan MySQL sebagai databasenya berbasis web.

4.1.3.1 Diagram Konteks

Diagram konteks adalah suatu diagram yang menggambarkan sistem

dalam suatu lingkungan dan hubungan dengan entita luar yang menggambarka

sistem secara keseluruhan dari proses sistem tersebut. Selain itu juga diagram

konteks menggambarkan sistem secara garis besar. Diagram konteks yang di

Gambar 4.1 Diagram konteks yang diusulkan pada

PT.Rekayasa Konstruksi Pratama

4.1.3.2 Data Flow Diagram

Data flow diagram adalah suatu model logika data yang dibuat untuk

menggambarkan darimana asal data, kemana tujuan data yang keluar dari sistem,

dimana data disimpan, proses apa yang tersimpab. Keuntungan memakai DFD

adalah untuk memudahkan pemakai atau user yang menguasai bidang komputer

untuk lebih mengerti sistem yang akan dikembankan atau dikerjakan. Proses

DFDmerupakan sekumpulan program dapat juga merupakan transformasi data

secara manual. Berikut ini adalah DFD yang diusulkan di PT.Rekayasa

51

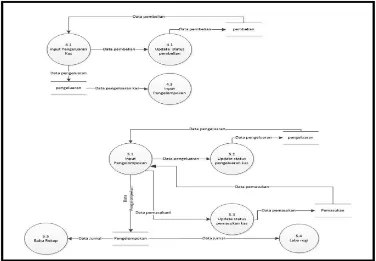

4.1.3 .2.1 DFD Level 0

Gambar 4.2 dfd level 0 yang di usulkan pada

4.1.3.2.2 DFD Level 1

Gambar 4.3 dfd level 1 yang di usulkan pada

PT.Rekayasa Konstruksi Pratama

4.1.3.3 Kamus Data

1. Nama arus data : Data Supplier

Alias : Data Supplier

53

2. Nama arus data : Proses pembelian

Alias : Data Pembelian

Arus data : Entitas 1-proses 2,proses 2 - tabel 2, tabel 2 – proses 3, proses

3 – entitas 1, tabel 2 - proses 4, proses 4 – tabel 2.

3. Nama arus data : Data Pengeluaran Kas

Alias : Pengeluaran Kas

Arus data : Proses 4 – tabel 3, tabel 3 – proses 5, proses 5- tabel 3..

4. Nama arus data : Data Pemasukan

Alias : Data pengeluaran kas

Arus data : Entitas 2 – Proses 6, proses 6 – tabel 4, tabel 4 – proses 5,

proses 5 – tabel 4.

5. Nama arus data : Pengelompokan.

Alias : Data Pengelompokan.

Arus data : Proses 5 – tabel 5, tabel 5 – proses 7, tabel 5 – proses 8.

6. Nama arus data : Laporan Buku Rekap

Alias : -

7. Nama arus data : Laporan laba rugi

Alias : -

Arus data : Proses 8 – entitas 2.

4.1.4 Perancagan Basis Data

Perancangan basis data dibuat dengan tujuan untuk mengindentifikasi isi

atau struktur dari tiap-tipe file yang digunakan pada database. Adapun

perancangan basis data ini akan dbahas mengenai normalisasi, ERD

(Entity-Relationship Diagram), relasi tabel dan struktur file. Karena struktur data dan

hubungan antar data relative kompleks, maka ERD menggunakan sejumlah notasi

dan simbol untuk menggambarkan sruktur dan hubungan antar data. Pada

dasarnya ada tiga macam simbol yang di gunakan yaitu Entity.

4.1.4.1 Normalisasi

Normalisasi merupakan peralatan yang digunakan untuk melakukan proses

pengelompokan data menjadi tabel_tabel yang menunjukan entitas dan relasi.

Secara umum proses normalisasi dibagi dalam tinga tahap, yaitu tahap

tidak normal (unnormal), normalisasi tahap 1, normalisasi tahap 2 dan normalisasi

tahap 3. Pada tahap yang ketinga biasanya sudah akan di peroleh tabel yang

55

Unnormal

Tabel 4.1 Unnormal

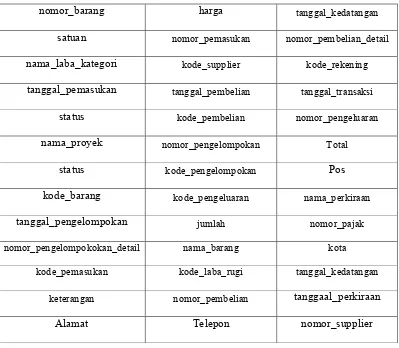

nomor_barang kode_barang nama_barang Satuan Harga kode_laba_rugi nama_laba_rugi_kategori nomor_pemasukan kode_pemasukan

tanggal_pemasukan Keterangan jumlah status kode_supplier nomor_pembelian nama_proyek tanggal_pembelian tanggal_kedatangan

status kode_pembelian nomor_pembelian_detail kode_barang Harga jumlah

Status nomor_pengelompokan kode_pengelompokan tanggal_pengelompokan tanggal_pengelompokan status

nomor_pengelompokokan_detail kode_pengelompokan kode_rekening kode_pemasukan kode_pengeluaran tanggal_transaksi

keterangan Jumlah kode_pembelian nomor_pengeluaran kode_pengeluaran tanggal_kedatangan

total status kode_laba_rugi kode_rekening nama_perkiraan tanggal_perkiraan

jumlah kode_rekening nomor_supplier kode_supplier nomor_pajak alamat

a. Bentuk Normal Pertama (1*NF)

Tabel 4.2 Bentuk Normal 1*NF

nomor_barang harga tanggal_kedatangan

satuan nomor_pemasukan nomor_pembelian_detail

nama_laba_kategori kode_supplier kode_rekening

tanggal_pemasukan tanggal_pembelian tanggal_transaksi

status kode_pembelian nomor_pengeluaran

nama_proyek nomor_pengelompokan Total

status kode_pengelompokan Pos

kode_barang kode_pengeluaran nama_perkiraan

tanggal_pengelompokan jumlah nomor_pajak

nomor_pengelompokokan_detail nama_barang kota kode_pemasukan kode_laba_rugi tanggal_kedatangan

keterangan nomor_pembelian tanggaal_perkiraan

57

b. Bentuk Normal Normal (2*NF)

Perkiraan :

Tabel 4.3 Bentuk Normal 2*NF Perkiraan

*kode_rekening kode_laba_rugi_kategori kode_normal_balance jumlah tanggal_perkiraan nama_perkiraan nama_laba_rugi_kategori nama_neraca_kategori kode_laba_rugi_kategori

Pengeluaran:

Tabel 4.4 Bentuk Normal 2*NF Pengeluaran.

*kode_pengeluaran nomor_pembelian kode_pembelian tanggal_kedatangan Total Status nomor_pembelian_detail nama_barang Jumlah

Satuan kode_supplier nomor_pembelian nama_proyek tanggal_pembelian tanggal_kedatangan

Pengelompokan

Tabel 4.5 Bentuk Normal 2*NF Pengelompokan

*kode_pengelompokan nomor_pengelompokan tanggal_pengelompokan Status nomor_pengelompokan_detil Jumlah

c. Bentuk Normal 3 NF

Tabel Perkiraan

Tabel 4.6 Bentuk Normal 3*NF Perkiraan

*kode_rekening nama_perkiraan tanggal_perkiraan **kode_laba_rugi_kategori jumlah

Tabel Pengelompokan

Tabel 4.7 Bentuk Normal 3*NF Jurnal Umum

*kode_pengelompokan nomor_pengelompokan tanggal_pengelompokan Status

Tabel Laba Rugi Kategori

Tabel 4.8 Bentuk Normal 3*NF Laba Rugi Kategori.

59

Tabel Pembelian Detail

Tabel 4.9 Bentuk Normal 3*NF Pemebelian Detail

*nomor_pembelian_detail **kode_pembelian nama_barang

Harga Jumlah Satuan

Tabel Pengeluaran

Tabel 4.10 Bentuk Normal 3*NF Pengeluaran

*kode_pengeluaran nomor_pengeluaran **kode_pembelian tanggal_kedatangan Total Status

Tabel Pemasukan

Tabel 4.11 Bentuk Normal 3*NF Pemasukan

*kode_pemasukan nomor_pemasukan tanggal_pemasukan

Keterangan Jumlah Status

Tabel Pembelian

Tabel 4.12 Bentuk Normal 3*NF Pembelian

*kode_pembelian nomor_pemebelian **kode_supplier nama_proyek tanggal_pembelian tanggal_kedatangan

Tabel Pengelompokan Detail

Tabel 4.13 Bentuk Normal 3*NF Pengelompokan Detil

*nomor_pengelompokan **kode_pengelompokan **kode_rekening tanggal_tansaksi keterangan Jumlah kode_pemasukan Kode_pengeluaran

Tabel Barang

Tabel 4.14 Bentuk Normal 3*NF Barang

*kode_barang **nomor_barang **nama_barang Harga keterangan

Tabel Supplier

Tabel 4.15 Bentuk Normal 3*NF Barang

*kode_barang **nomor_supplier **nama_supplier

Pos kota Telepon

61

4.1.4.2 Relasi Tabel

Tabel relasi merupakan hubungan yang terjadi pada suatu tabel dengan

tabel lainnya. Masing – masing tabel yang dihubungkan oleh kunci primer di

salah satu tabel, dan kunci tamu di tabel yang lain yang merupakan salinan dari

kunci primer yang ada pada tabel sebelumnya. Berikut adalah relasi tabel yang

telah dirancang :

4.1.4.3 Entity Relational Diagram

Entity Relationship Diagram (ERD) berguna untuk memodelkan sistem

yang nantinya akan dikembangkan basis datanya. gambaran dari hubungan antara

entitas yang terlibat di dalam sistem, dan masing - masing entitas tersebut

memiliki kunci primer.

63

4.1.4.4 Struktur File

Struktur file merupakan obejek sistem perangkat lunak merupakan

elemen-elemen dari sistem perangkat lunak yang dirancang yang harus

didokumentasikan oleh sistem untuk membuat informasi. Struktur file

menunjukan arus data yang terdiri dari item-item data field data. Struktur data

menerangkan property yang dimiliki oleh tiap-tiap data atau field data.

Tabel 4.16 Struktur File Perkiraan

Nama Filed Type Length Keterangan

kode_rekening Varchar 3 Primary

kode_laba_rugi_kategori Varchar 5

nama_perkiraan Varcahar 35

tanggal_perkiraan Date

Jumlah int 2

Tabel 4.17 Struktur File Petugas

Nama Filed Type Length Keterangan

nama_user Varchar 15 Primary

nomor_urut_petugas Int 11

nama_lengkap Varchar 35

sandi Varchar 100

Tabel 4.18 Struktur File Rekening

Nama filed Type Length Keterangan

kode_rekening Varchar 5 Primary

Tabel 4.19 Struktur File Pengelompokan

Nama filed Type Length Keterangan

kode_pengelompokan Varchar 15 Primary

nomor_pengelompokan Int 11

tanggal_pengelompokan Date

Status Int

Tabel 4.20 Struktur File detail Pengelompokan

Nama filed Type Length Keterangan

nomor_pengelompokan_detail Int 11 Primary

kode_pengelompokan_detail Varchar 11

kode_rekening Varchar 3

tanggal_transaksi Date

65

Tabel 4.21 Struktur File Kategori Laba Rugi

Nama filed Type Length Keterangan

kode_laba_rugi_kategori Varchar 5 Primary

kode_posisi Varchar 2

nama_laba_rugi_kategori Varchar 35

Tabel 4.22 Struktur File Pembelian

Nama filed Type Length Keterangan

kode_pembelian Varchar 35 Primary

kode_supplier Varchar 5

nomor_pembelian Int 11

nama_proyekan Varchar 35

tanggal_pembelian Date

tanggal_kedatangan Date

Tabel 4.23 Struktur File Pembelian detail

Nama filed Type Length Keterangan

nomor_pembelian_detail Int 11 primary

kode_pembelian Varchar 35

kode_barang varchar 6

jumlah Date

Status Int 11

Tabel 4.24 Struktur File Barang

Nama filed Type Length Keterangan

kode_barang Varchar 5 Primary

nomor_barang int 11

nama_barang Varchar 35

Satuan Varchar 5

67

Tabel 4.25 Struktur File Pengeluaran

Nama filed Type Length Keterangan

kode_pengeluaran Varchar 35 Primary

kode_pembelian Varchar 35

nomor_pengeluaran Int 11

tanggal_kedatangan Date

Status Int 11

Tabel 4.26 Sturktur file Supplier

Nama filed Type Length Keterangan

kode_supplier Varchar 5 Primary

nama_supplier Varchar 35

nomor_pajak Varchar 35

alamat Text

pos Varcahr 5

kota Varcahr 25

Tabel 4.27 Struktur File Pemasukan

Nama filed Type Length Keterangan

kode_pemasukan Varchar 35 Primary

nomor_pemasukan Int 11

tanggal_pemasukan Date

Status Int 11

Jumlah Double

4.1.4.5 Kodefikasi

Sistem pengekodean di buat guna mengidentifikasi suatu objek secara

singkat. Dengan adanya sistem pengkodean ini diharapkan dapat

mengklasifikasikan data. Kode dapat di bentuk dari kumpulan huruf,angka dan

1. Kode Rekening

XXX

Kode Jenis Akun

69

2. Kode No Pengelompokan.

XX/XX/XX/XXX

No transaksi jurnal umum

Tahun transaksi jurnal umum

Bulan transaksi jurnal umum

Ketrangan dokumen jurnal umum

Contoh : PK/05/14/005

3. Kode Pembelian

XXX/XX/XX/XX/XX

No urut pembelian

Tahun

Bulan

Tanggal

No pembelian

4. Kode Supplier

XX XXX

No urut

Supplier

Contoh : SU001

6. Kode Pengeluaran

XXX/XX/XX/XXX

No urut pembelia

Tahun

Bulan

Bukti Pengeluran Kas

71

7. Kode Pemasukan

XXX/XX/XX/XXX

No urut pemasukan

Tahun

Bulan

Keterangan pemasukan

Contoh : MSK/06/14/001

4.2 Perancangan Antar Muka

Perancangan antar muka ini bertujuan untuk memberikan interface tentang

desain program yang akan di buat. Dibawah ini terdapat desain template pada

tampilan website yang akan di buat oleh penulis.

4.2.1 Struktur Menu

Perancangan menu dibuat dengan harpan agar pemakai dapat

menggunakannya tanpa kesulitan, sehingga memudahkan pemakai dalam memilih

menu dari aplikasi yang sedang berjalan. Untuk lebih jelas tentang bentuk

rancangan menu dapat dilihat pada gambar dibawah ini :

Gambar 4.6 Struktur Menu Bagian Pengajuan Berbasis Website di

PT. Konstrusi Rekayasa Pratama

Bagian Keuangan

Gambar 4.7 Struktur Menu Bagian Keuangan Berbasis Website di