ANALISIS PENILAIAN ASET TETAP BERDASARKAN US GAAP DAN

PENILAIAN ASET TETAP BERDASARKAN IFRS TERHADAP LABA

(Survey Pada Perusahaan Jasa Telekomunikasi yang Terdaftar di BEI Periode 2006-2012)

ANALYSIS VALUATION OF FIXED ASSETS BASED U.S. GAAP AND VALUATION OF FIXED ASSETS BASED IFRS ON EARNINGS

(Survey at Telecommunication Service Company Listed on the Stock Exchange Period 2006-2012)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yaumil Utami

NIM. 21109015

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

SURAT PERNYATAAN

ABSTRACT... i

ABSTRAK... ii

KATA PENGANTAR... iii

DAFTAR ISI………....….……….………...…. v

DAFTAR GAMBAR... x

DAFTAR TABEL... xi

DAFTAR LAMPIRAN... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi Masalah... 13

1.3 Rumusan Masalah... 14

1.4 Kegunaan Penelitian... 14

1.4.1 Kegunaan Praktis... 14

1.4.2 Kegunaan Akademis... 15

1.5 Maksud dan Tujuan Penelitian... 15

1.5.1 Maksud Penelitian... 15

1.5.2 Tujuan Penelitian... 15

1.6 Lokasi dan Waktu Penelitian... 15

vi

HIPOTESIS

2.1 Kajian Pustaka... 17

2.1.1 Aset Tetap... 17

2.1.1.1 Pengertian Aset Tetap... 17

2.1.1.2 Pengukuran Aset Tetap PSAK 16 Revisi 2007... 18

2.1.1.3 Faktor-Faktor Penentuan Biaya Penyusutan Aset Tetap... 19

2.1.1.4 Metode Perhitungan Penyusutan Aset Tetap 20 2.1.2 US GAAP... 23

2.1.2.1 Pengertian US GAAP... 23

2.1.2.2 Sumber-Sumber GAAP... 25

2.1.2.3 Tingkat Pengadopsian IFRS... 24

2.1.2.4 Elemen Laporan Keuangan US GAAP... 26

2.1.2.5 Prinsip-Prinsip Dasar Akuntansi GAAP... 27

2.1.3 Adopsi IFRS... 27

2.1.3.1 Pengertian Adopsi IFRS... 27

2.1.3.2 Tujuan IFRS... 29

2.1.3.3 Tingkat Pengadopsian IFRS... 29

2.1.3.4 Indikator IFRS... 31

vii

2.1.4.3 Jenis – Jenis Laba...35

2.2 Kerangka Penelitian... 36

2.2.1 Analisis Aset Tetap Metode GAAP terhadap Laba Metode GAAP... 37

2.2.2 Analisis Aset Tetap Metode IFRS terhadap Metode IFRS Laba... 38

2.2.3 Penelitian Sebelumnya... 39

2.3 Hipotesis... 43

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian... 44

3.2 Metode Penelitian... 44

3.2.1 Desain Penelitian... 45

3.3 Operasionalisasi Variabel... 47

3.4 Sumber Data...50

3.5 Populasi dan Penarikan Sampel... 50

3.5.1 Populasi... 51

3.5.2 Sampel...51

3.6 Metode Pengumpulan Data... 53

3.7 Metode Pengujian Data... 54

viii

3.8 Rancangan Analisis dan Pengujian Hipotesis... 58

3.8.1 Rancangan Analisis... 58

3.8.2 Pengujian Hipotesis... 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian... 69

4.1.1 Gambaran Umum Perusahaan... 69

4.1.1.1 Sejarah Perusahaan... 69

4.1.1.2 Struktur Organisasi perusahaan... 74

4.1.1.3 Uraian Tugas Perusahaan Telekomunikasi Secara Umum... 75

4.1.1.4 Aktivitas Perusahaan... 82

4.1.2 Analisis Deskriptif... 87

4.1.2.1 Deskriptif Aset Tetap Menggunakan Metode GAAP... 87

4.1.2.2 Deskriptif Aktiva Tetap Menggunakan Metode IFRS... 94

4.1.2.3 Deskriptif Laba Menggunakan Metode GAAP... 101

ix

4.1.3.2 Pengaruh Penilaian Aset Tetap Menggunakan

Metode GAAP terhadap Laba GAAP... 112

4.2 Pembahasan...117

4.2.1 Analisis Pengaruh Penilaian Aset Tetap Menggunakan Metode GAAP terhadap Laba GAAP... 117

4.2.2 Analisis Pengaruh Penilaian Aset Tetap Menggunakan Metode IFRS terhadap Laba IFRS... 119

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 122

5.2 Saran... 123

DAFTAR PUSTAKA... 124

LAMPIRAN... 128

x

Gambar 4.1 Grafik Aset Tetap menggunakan Merode GAAP... 93

Gambar 4.2 Grafik Aset Tetap menggunakan Merode IFRS... 99

Gambar 4.3 Grafik Laba menggunakan Metode GAAP... 102

xi

Tabel 1.2 Total Laba dan Total Aset Tetap US GAAP dan

Adopsi IFRS... 7

Tabel 1.3 Waktu Penelitian... 16

Tabel 2.1 Penelitian Sebelumnya... 39

Tabel 3.1 Desain Penelitian... 47

Tabel 3.2 Operasionalisasi Variabel... 49

Tabel 3.3 Jumlah Populasi Emiten... 51

Tabel 3.4 Jumlah Sampel Emiten... 52

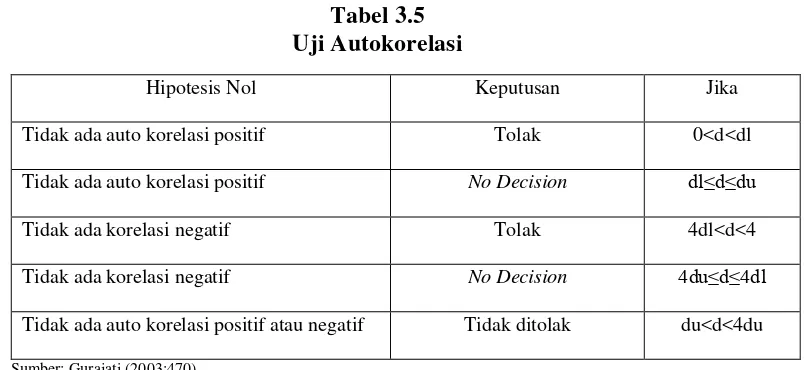

Tabel 3.5 Uji Autokorelasi... 58

Tabel 4.1 Unit Observasi... 69

Tabel 4.2 Gambaran Aset Tetap menggunakan Metode GAAP... 92

Tabel 4.3 Gambaran Aset Tetap menggunakan Metode IFRS... 98

Tabel 4.4 Gambaran Laba menggunakan Metode GAAP... 101

Tabel 4.5 Gambaran Laba menggunakan Metode IFRS... 104

Tabel 4.6 Hasil Uji Normalitas Model GAAP... 107

Tabel 4.7 Hasil Uji Asumsi Heteroskedastisitas Model GAAP...108

Tabel 4.8 Hasil Analisis Regresi Model GAAP... 109

Tabel 4.9 Korelasi Antara Penilaian Aset Tetap menggunakan Metode GAAP dengan Laba GAAP... 110

Tabel 4.10 Koefisien Determinasi Model GAAP... 111

xii

Metode IFRS dengan Laba IFRS... 115

xiii

Struktur Organisasi PT Telekomunikasi Indonesia Tbk... 129

Struktur Organisasi PT Indosat Tbk... 130

Struktur Organisasi PT XL Axiata Tbk... 131

Laporan Keuangan PT Telkom 2006 (Aset Tetap) ... 132

Laporan Keuangan PT Telkom 2007, 2008 (Aset Tetap) ... 133

Laporan Keuangan PT Telkom 2006, 2007, 2008 (Laba) ... 134

Laporan Keuangan PT Telkom 2009, 2010 (Aset Tetap) ... 135

Laporan Keuangan PT Telkom 2009, 2010 (Laba) ... 136

Laporan Keuangan PT Telkom 20011, 2012 (Aset Tetap) ... 137

Laporan Keuangan PT Telkom 20011, 2012 (Laba) ... 138

Laporan Keuangan PT Indosat 2006 (Aset Tetap) ... 139

Laporan Keuangan PT Indosat 2006 (Laba) ... 140

Laporan Keuangan PT Indosat 2008,2007 (Aset Tetap) ... 142

Laporan Keuangan PT Indosat 2007, 2008 (Laba) ... 143

Laporan Keuangan PT Indosat 2009, 2010 (Aset Tetap) ... 145

Laporan Keuangan PT Indosat 2007, 2008 (Laba) ... 146

Laporan Keuangan PT Indosat 2011, 2012 (Aset Tetap) ...148

Laporan Keuangan PT Indosat 2011, 2012 (Laba) ... 149

Laporan Keuangan PT XL Axiata 2006, 2007, 2008 (Aset Tetap)... 151

Laporan Keuangan PT XL Axiata 2006, 2007, 2008 (Laba)... 152

Laporan Keuangan PT XL Axiata 2009, 2010 (Aset Tetap)... 153

xiv

Lampiran Output Regresi Sederhana metode IFRS... 161

Lampiran Hak Ekslusif... 165

iii

KATA PENGANTAR

Puji dan syukur kita panjatkan kehadirat Allah SWT karena berkat,

rahmat, karunia serta bimbingan-Nya dan tidak lupa shalawat serta salam

senantiasa tercurah untuk junjungan kita Nabi Muhammad SAW beserta keluarga

dan para sahabatnya sehingga peneliti dapat menyelesaikan skripsi yang berjudul

“ANALISIS PENILAIAN ASET TETAP BERDASARKAN US GAAP DAN

PENILAIAN ASET TETAP BERDASARKAN IFRS TERHADAP LABA”.

Skripsi ini disajikan untuk memenuhi persyaratan dalam menempuh jenjang S1

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam penulisan skripsi ini, peneliti berusaha semaksimal mungkin untuk

memberikan uraian-uraian yang jelas dengan pengetahuan dan kemampuan yang

ada pada diri peneliti agar dapat dimengerti oleh pembaca. Peneliti menyadari

betul bahwa penulisan skripsi ini masih banyak terdapat kekurangan dan

kesalahan yang jauh dari sempurna. Selama proses penulisan skripsi ini, peneliti

banyak mendapatkan bantuan dari berbagai pihak, baik merupakan moril maupun

materil yang tidak terhingga nilainya terutama kepada dosen pembimbing dan

Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer

Indonesia Dr. Surtikanti, SE., M.Si., Ak. Maka dengan segala kerendahan hati dan

rasa hormat peneliti mengucapkan terima kasih kepada pihak-pihak yang secara

langsung maupun tidak langsung yang telah memberikan bantuannya kepada

iv

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Sri Dewi Anggadini., SE., M.Si. selaku Dosen Wali.

3. Seluruh Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas

Komputer Indonesia.

4. Ayahanda dan Ibunda, Kakak, kakak ipar dan adik tercinta serta keluarga

tersayang yang selalu tanpa pamrih mendoakan agar senantiasa maju

dalam penyusunan skripsi ini.

5. Satrio Birowo Triantoro yang telah memberikan doa dan semangat.

6. Nurlaelasari, Shena Gustia, Ice Tince, Anita, Iva Debrina dan D’Killat dan

Hary Priyanto yang telah membantu, memberikan semangat dan bertukar

ilmu selama pembuatan skripsi ini.

7. Teman-teman seperjuangan 4AK1 dan akuntansi angkatan 2008 -2010

yang selalu ada dihati.

8. Semua pihak yang tidak bisa disebutkan satu per satu.

Semoga skripsi ini bermanfaat bagi semua pihak dan semoga seluruh amal

baik yang telah diberikan kepada peneliti mendapatkan Ridho dari Allah SWT,

Amin.

Bandung, Juli 2013

Peneliti

124

pada tanggal 7 Mei 2013. Di Wide World Web:

http://keuanganlsm.com/article/artikel-akuntansi/penyusutan-depresiasi-aktiva-tetap/

Andi,Supangat. 2007. Statistika dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta: Kencana Prenada Media Group.

Alexander Rusli. 2013. Laba Bersih Indosat Turun Drastis 52,5%. Diakses pada

tanggal 12 Juni 2013. Di Wide World Web:

http://www.investor.co.id/home/laba-bersih-indosat-turun-drastis-525/56033

Badjuri, Achmad. 2012. Analisis Metode Penyusutan Aktiva Tetap terhadap Laba Perusahaan. Jurnal akuntansi dan perbankan. Vol. 1, No. 1.March.

Belkaoui, Ahmed. 2006. Teori Akuntansi. Jakarta: Salemba Empat.

Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan – Entitas Tanpa Akuntabilitas Publik (SAK-ETAP). Jakarta: Ikatan Akuntansi Indonesia.

Francois Aubert. 2010. The relative informativeness of GAAP and pro forma earnings announcements in France. Journal of Accounting and Taxation Vol. 2(1), pp. 1-14, June.

Francouis Aubert, Pascal Dumontier. 2009. Analyzing Brokers’ Expertise: Did Analysts Fully Anticipate the Impact of IFRS Adoption on Earnings? The European Evidence.Journal of Accounting.

Gujarati, Damodar. 2004. Ekonometrika Dasar: Edisi Keenam. Jakarta: Erlangga.

Husein Umar. 2007. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta: Gramedia Pustaka.

Hasnul Suhaimi. 2013. Pendapatan XL Nomor Dua. Diakses pada tanggal 15 Mei

2013. Di Wide World Web:

http://www.indotelko.com/kanal?c=et&it=Hasnul-Suhaimi-Pendapatan XL-Nomor-Dua

125

pada tanggal 14 Mei 2013. Di Wide World Web:

http://teknologi.news.viva.co.id/news/read/328712008__xl_rugi_rp_15_mi liar

Irna Gustia. 2009. Kurs dan Beban Bunga Bikin XL Rugi Rp 15 Miliar. Diakses

pada tanggal 5 Mei 2013. Di Wide World Web:

http://finance.detik.com/read/2009/02/23/150506/1089116/6/kurs-dan-beban-bunga-bikin-xl-rugi-rp-15-miliar

IPSASB. 2006. IFAC's International Public Sector Accounting Standards Board Issues Proposed Standard on Employee Benefits. Diakses pada tanggal 13 Mei 2013. Di Wide World Web: http://www.ifac.org/news-events/ifacs- international-public-sector-accounting-standards-board-issues-proposed-standard-em

Kieso, Donald, Weygand, Jerry dan Warfield, Terry, 2007. Akuntansi Intermediate, Edisi ke 2. Jakarta: Erlangga.

Marisi P Purba, Andreas. 2010. International Financial Reporting

Standards:Konvergens & Kendala Aplikasinya di Indonesia /GHI. Yogyakarta: Graha Ilmu.

Michael Chon. 2013. FASB Limits Fair Value Requirements for Private Companies and Nonprofits. Diakses pada tanggal 17 April 2013. Di Wide World Web: http://www.accountingtoday.com/news/FASB-Limits-Fair-Value Requirements-Private-Companies-Nonprofits-65638-1.html

Mulyadi. 2009. Akuntansi Biaya. Jakarta: Salemba Empat.

Mohammad Nazir. 2003. Metodologi Penelitian. Jakarta: Ghalia Indonesia.

Muhammad Nurul Houqe, Tony van Zijl, Professor Keitha Dunstan, Dr. Wares Karim. 2011. The effect of IFRS Adoption and Investor Protection on Earnings Quality around the World. International Journal of Accounting, 47(3), 333-355.

Nandakumar Ankarath et. al. 2012. Memahami IFRS: Standar Pelaporan

126

Robert M. Bowen, Angela K. Davis, Dawn A. Matsumoto. 2003. Emphasis on Pro Forma versus GAAP Earnings in Quarterly Press Releases: Determinants, SEC intervention, and Market Reactions. 14th Annual Conference on Financial Economics and Accounting (FEA) Juni.

Santoso, Singgih. 2012. Panduan Lengkap SPSS Versi 20. Jakarta: PT Elex Media Komputindo.

Salim Faozan Kartasentika. 2012. Laba XL Axiata turun 2,15 persen. Diakses

pada tanggal 2 Mei 2013. Di Wide World Web:

http://www.merdeka.com/uang/laba-xl-axiata-turun-215-persen.html

Soemarso S.R. 2010. Akuntansi Suatu Pengantar, edisi 5 buku 2. Jakarta: Salemba Empat.

Sugiyono. 2008. Metode Penelitian Kunatitatif, Kualitatif dan R&D. Bandung: Alfabeta.

Suharyadi dan Purwanto. 2009. Statistika Untuk ekonomi dan keuangan modern.

Salemba Empat, Jakarta.

Steven M. Bragg. 2011. Panduan IFRS Edisi Revisi. Jakarta: Indeks.

T. J. Atwood, Michael S. Drake, James N. Myers, Linda A. Myers. 2011. Do Earnings Reported Under IFRS Tell Us More About Future Earnings and Cash Flow?. Journal of Accounting and Public Policy, Vol. 30, No. 4.

Tamika Cody. 2012. GAAP Shapes Cross-Border M&A. Study finds countries that have comparable standards see more deals. Diakses pada tanggal 19 April

2013. Di Wide World Web:

http://www.accountingtoday.com/news/GAAP-Shapes-Cross-Border-M and-A-64250-1.html

Umi, Narimawati dkk. 2010. Penulisan Karya Ilmiah: Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Genesis.

127

tanggal 22 Juli 2013. Di Wide World Web:

http://www.aaykpn.ac.id/article/read/23

1

1.1 Latar Belakang Penelitian

Menurut Ikatan Akuntansi Indonesia (2009:54) Globalisasi telah

menjadikan dunia seakan-akan tanpa batas. Akses informasi dari satu negara ke

negara yang lainnya dapat dilakukan dalam hitungan menit bahkan detik. Hal ini

memungkinkan komunikasi yang intens diantara penduduk dunia (Global

Citizen). Salah satu konsekuensi dari interaksi trans nasional ini adalah

diperlukannya suatu standarnisasi atau aturan umum yang dapat

dipakai/dipraktekkan di seluruh dunia. Akuntansi tidak terlepas dari efek

globalisasi. Serangkaian gerakan yang dimulai sejak 1973 telah dilakukan oleh

International Accounting Standard Committee (IASC). IASC yang pada tahun

2001 berubah menjadi International Accounting Standard Board (IASB)

bertujuan untuk mengembangkan suatu standar akuntansi yang berkualitas tinggi,

dapat dipahami, dan diterapkan secara global diseluruh dunia. Ikatan Akuntan

Indonesia (IAI) sebagai organisasi yang berwenang dalam membuat standar

akuntansi di indonesia telah melakukan langkah-langkah penyeragaman standar

akuntansi keuangan. Sejak tahun 1994 IAI telah melaksanakan program

harmonisasi dan adaptasi standar akuntansi internasional dalam rangka

pengembangan standard akuntansinya. IAI pada Desember 2008 telah

Standar Akuntansi Keuangan (PSAK) dengan International Financial Reporting

Standards (IFRSs) yang merupakan produk dari IASB.

Marisi P. Purba (2010:11) mengatakan sebelumnya, para praktisi dan ahli

akuntansi keuangan di Amerika Serikat beranggapan bahwa US-GAAP yang

sebagian besar merupakan produk-produk FASB adalah standar akuntansi dan

pelaporan keuangan yang sudah lengkap dan memadai. Namun anggapan tersebut

mulai memudar sejak terjadinya mega skandal yang melibatkan

korporasi-kosporasi raksasa. Terjadinya mega skandal tersebut dianggap merupakan indikasi

lemahnya standar akuntansi dan pelaporan keuangan di Amerika Serikat.

Sehingga tidak sedikit juga para ahli yang beranggapan bahwa US-GAAP

sebetulnya penuh dengan masalah karena dianggap terlalu rule bassed karena

memberikan aturan sampai ke hal-hal kecil. Sifat US-GAAP yang rule bassed

tersebut telah memberikan motivasi bagi para pelaku kejahatan korporasi di

Amerika Serikat untuk melakukan aggressive accounting dan creative accounting

dengan cara mencari celah yang ada di standar akuntansi dan pelaporan keuangan.

IFRS dianggap lebih principle based dan hal-hal cukup diatur dengan interprestasi

atas aturan pokoknya. Hal ini membuat IFRS lebih supel dan menyeluruh,

walaupun rawan terhadap berbagai interprestasi.

Kieso (2001:39) mengatakan, FASB menggunakan pendekatan yang lebih

konservatif karena banyak kaitannya dengan definisi aktiva dan beban yang lebih

ketat. Walaupun banyak pihak berpendapat bahwa biaya iklan dan pemasaran

memiliki manfaat di masa depan, namun kesulitan dalam mengukur manfaat ini

Karena itu, GAAP hanya memperbolehkan biaya iklan dan pemasaran

diamortisasi dalam periode yang sangat pendek atau langsung dijadikan beban.

Menurut Dewan Standar Akuntansi Keuangan (DSAK) Sylvia Veronica

Siregar (Juni 2011), IFRS adalah sebuah standar penyusunan laporan keuangan

berstandar internasional yang menekankan pada interpretasi dan penerapan prinsip

dan bukan pada rule-based approach. IFRS harus memiliki karakteristik seperti

adanya penilaian substansi dari transaksi dan evaluasi mencerminkan realita

ekonomi, berfokus pada profesional judgement, penggunaan nilai wajar sebagai

pengukuran dan persyaratan pengungkapan yang lebih banyak dan rinci. IFRS

bermanfaat dalam memudahkan pemahaman atas laporan keuangan internasional

dan dapat meningkatkan arus investasi global secara transparan. Selain itu,

penyusunan IFRS juga akan membuka peluang fund raising melalui pasar modal

secara global dan menciptakan efisiensi penyusunan laporan keuangan. sejumlah

hambatan seperti masalah hukum dan birokrasi yang tidak relevan, kurangnya

infrastruktur berupa spesialis, tenaga akuntan pendidik dan buku teks menjadi

hambatan dalam penyusunan laporan keuangan berdasarkan IFRS di Indonesia

www.okezone.com.

Marisi P. Purba (2010:44) mengatakan ada tiga permasalahan utama yang

dihadapi oleh Indonesia dalam melakukan adopsi penuh IFRS. Permasalahan

pertama adalah kurang siapnya infrastruktur seperti DSAK sebagai financial

accounting standard setter di Indonesia. Permasalahn yang kedua adalah kondisi

perundang-undangan yang belum tentu sinkron dengan IFRS. Permasalahan yang

Indonesia. Hingga saat ini pemerintah Indonesia belum menaruh perhatian yang

serius dalam terhadap permasalahan sistem pelaporan keuangan korporasi.

Perhatian dan keterlibatan pemerintah baik dalam memberikan pendanaan

maupun bantuan teknis dalam penyusunan standar akuntansi dan pelaporan

keuangan sangat jauh dari yang diharapkan. Sebagai konsekuensi kondisi tersebut,

penyusunan standar akuntansi dan pelaporan keuangan praktis dikendalikan oleh

para praktisi akuntansi keuangan yang berada di kantor-kantor akuntansi publik

besar. DSAK sebagai lembaga penyusun standar akuntansi dan pelaporan

keuangan sering terkesan tidak independen dalam melakukan tugasnya.

Menurut Kieso (2001:52), GAAP mewajibkan sebagian besar aktiva dan

kewajiban diperlakukan dan dilaporkan berdasarkan harga akuisisi dengan

menggunakan prinsip biaya historis. Perusahaan perlu menentukan nilai jual dari

setiap aktiva setiap kali mereka ingin menentukan laba. Tugas yang sangat berat

dan akan menghasilkan angka-angka laba bersih yang sangat dipengaruhi oleh

pendapatan. Kesulitan serupa juga dimiliki oleh metode-metode biaya berjalan

lainnya (biaya pengganti, nilai sekarang dari arus kas masa depan) dan setiap

dasar penilaian lainnya kecuali biaya atau harga pokok.

Menurut Marisi P. Purba (2010:56), Pada IFRS kerangka dasar

penyusunan laporan keuangannya memungkinkan penilaian aktiva tetap berwujud

dan tidak berwujud menggunakan nilai wajar (revaluation model), aktiva

keuangan tertentu dan aktiva biologi seperti tanaman menggunakan nilai wajar.

Laporan keuangan harus disajikan dengan basis true and fair,sedangkan

tetap berwujud dan tidak berwujud. Namun, aktiva keuangan tertentu disajikan

dengan menggunakan nilai wajar. Laporan keuangan harus disajikan dengan fairly

stated .

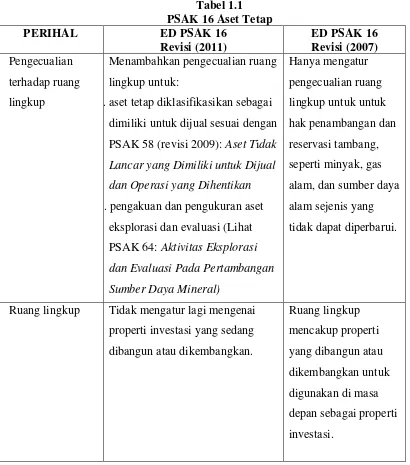

Menurut IAI (2011:7), Secara umum perbedaan antara ED PSAK 16

(revisi 2011): Aset Tetap dengan PSAK 16 (2007): Aset Tetap adalah sebagai

berikut:

Tabel 1.1 PSAK 16 Aset Tetap

PERIHAL ED PSAK 16

Menambahkan pengecualian ruang lingkup untuk:

. aset tetap diklasifikasikan sebagai dimiliki untuk dijual sesuai dengan PSAK 58 (revisi 2009): Aset Tidak Lancar yang Dimiliki untuk Dijual

dan Operasi yang Dihentikan

. pengakuan dan pengukuran aset eksplorasi dan evaluasi (Lihat PSAK 64: Aktivitas Eksplorasi dan Evaluasi Pada Pertambangan

Sumber Daya Mineral)

Hanya mengatur pengecualian ruang lingkup untuk untuk hak penambangan dan reservasi tambang, seperti minyak, gas alam, dan sumber daya alam sejenis yang tidak dapat diperbarui.

Ruang lingkup Tidak mengatur lagi mengenai properti investasi yang sedang dibangun atau dikembangkan.

Hibah Pemerintah

Tidak mengatur syarat pengakuan aset tetap yang berasal dari hibah. Hanya mengatur nilai tercatat aset tetap yang dapat dikurangi dari hibah pemerintah.

Pengakuan aset tetap yang berasal dari hibah pemerintah mempunyai syarat bahwa:

a. entitas telah memenuhi kondisi atau prasyarat hibah tersebut;

b. hibah akan diperoleh. Aset tetap yang

tersedia untuk dijual

Pengaturan aset tetap yang tersedia untuk dijual dihapus karena sudah diatur dalam PSAK 58 (revisi 2009): Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi

yang Dihentikan.

Mengatur perlakuan akuntansi terhadap suatu aset tetap yang tersedia untuk dijual.

Depresiasi atas tanah

Menjelaskan bahwa pada umumnya tanah memiliki umur ekonomis tidak terbatas sehingga tidak disusutkan, kecuali entitas meyakini umur ekonomis tanah terbatas.

Perlakuan akuntansi tanah yang diperoleh dengan Hak Guna Usaha, Hak Guna Bangunan dan lainnya mengacu pada ISAK 25:

Hak Atas Tanah

Menurut Nandakumar (2012:23), Penyajian laporan keuangan IFRS,

laporan keuangan harus disusun dengan elemen laporan posisi keuangan, laporan

laba komperhensif, laporan perubahan ekuitas, laporan arus kas, catatan atas

laporan keuangan dan laporan posisi keuangan pada periode komperatif paling

awal apabila suatu entitas menerapkan suatu kebijakan akuntansi secara

retrospektif atau melakukan penyajian kembali secara retrospektif atau apabila

dilakukan reklasifikasi atas akun-akun yang ada pada laporan keuangan.

Sedangkan US-GAAP tidak diatur secara spesifik namun sebagian diatur pada

element of financial statements. Sama seperti IAS 1, kecuali untuk laporan

perubahan ekuitas yang diwajibkan menjelaskan laba komperhensif

(comperhensive income) sebagai bagian dari ekuitas (IAS 1 par.10).

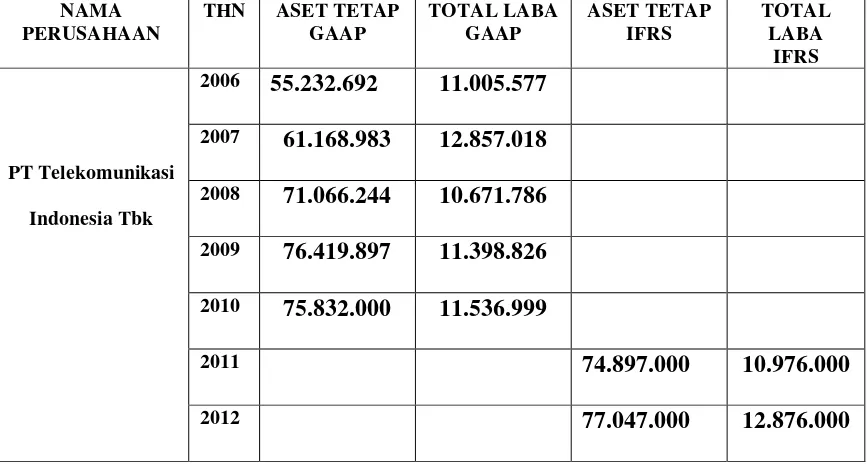

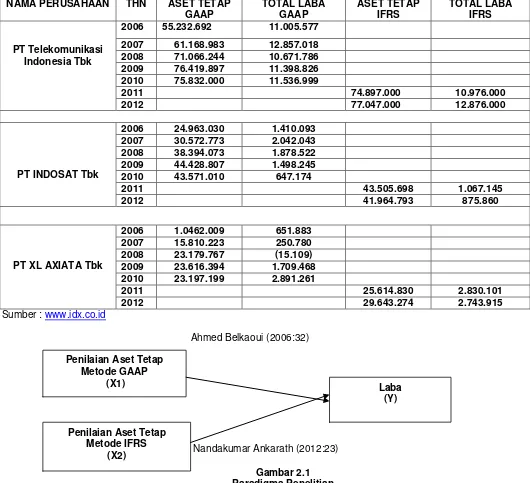

Tabel 1.2

Total Aset Tetap dan Total Laba

ketika menerapkan GAAP dan Pengadopsian IFRS Periode Tahun 2006-2012

(dalam jutaan rupiah)

NAMA

2006 55.232.692 11.005.577 2007 61.168.983 12.857.018 2008 71.066.244 10.671.786

2009 76.419.897 11.398.826 2010 75.832.000 11.536.999

2011 74.897.000 10.976.000

Berdasarkan pada tabel 1.2 perusahaan-perusahaan jasa telekomunikasi

tersebut pada tahun 2006-2010 masih menerapkan PSAK berbasis GAAP, laba

perusahaan cenderung meningkat setiap tahunnya. Menurut teori Kieso (2001:78)

“aset tetap yang diungkapkan dengan metode GAAP dapat menurunkan laba

perusahaan karena pengungkapan menggunakan biaya historis dan akumulasi

penyusutan.”

PT INDOSAT Tbk

2006 24.963.030 1.410.093 2007 30.572.773 2.042.043 2008 38.394.073 1.878.522 2009 44.428.807 1.498.245 2010 43.571.010 647.174

2011 43.505.698 1.067.145

2012 41.964.793 875.860

PT XL AXIATA Tbk

2006 1.0462.009 651.883 2007 15.810.223 250.780 2008 23.179.767 (15.109) 2009 23.616.394 1.709.468 2010 23.197.199 2.891.261

2011 25.614.830 2.830.101

Ketika perusahaan mengkonvergensi laporan keuangannya menggunakan

PSAK berbasis IFRS, aset tetap perusahaan cenderung naik atau meningkat.

Menurut teori Marisi P. Purba (2012:36) Aset tetap IFRS ditentukan dengan

adanya nilai wajar dan akumulasi penyusutan masa manfaat perusahaan, sehingga

laba yang didapat cenderung berfluktuasi.

Laba yang dihasilkan selama menggunakan PSAK berbasis US GAAP

cenderung meningkat setiap tahunnya dari tahun 2006-2010 laba yang dihasilkan

perusahaan selama menggunakan metode IFRS mengalami penurunan pada tahun

2011 hingga 2012 kecuali pada Telkom pada tahun 2012 laba kembali naik.

Menurut Dewan Standar Akuntansi Keuangan (DSAK) Sylvia Veronica Siregar

(Juni 2011), IFRS harus memiliki karakteristik seperti adanya penilaian substansi

dari transaksi dan evaluasi mencerminkan realita ekonomi, berfokus pada

profesional judgement, penggunaan nilai wajar sebagai pengukuran dan

persyaratan pengungkapan yang lebih banyak dan rinci. IFRS bermanfaat dalam

memudahkan pemahaman atas laporan keuangan internasional dan dapat

meningkatkan arus investasi global secara transparan.

Menurut Rinaldi Firmansyah, direktur utama PT Telekomunikasi

Indonesia Tbk pada catatan laporan keuangan (2011) nilai wajar adalah suatu

jumlah dimana aset dapat ditukar, atau liabilitas dapat diselesaikan dengan

transaksi arms-length. Perusahaan dan entitas anak memperhitungkan nilai wajar

dari aset dan liabilitas keuangan jangka pendek mendekati nilai tercatatnya,

sebagai dampak dari pendiskontoannya yang tidak signifikan. Nilai wajar dari

depan dari tiap liabilitas pada tingkat bunga yang saat ini ditawarkan oleh bank

kepada Perusahaan dan entitas anak untuk utang dengan jatuh tempo sejenis,

kecuali untuk penyertaan tertentu lainnya dan obligasi yang didasarkan pada harga

pasar.

Perusahaan dan entitas anak telah memilih pengecualian yang diberikan

oleh IFRS 1 untuk mengakui semua keuntungan dan kerugian aktuarial kumulatif

ke saldo laba ditahan per 1 Januari 2010 (mengakui keuntungan dan kerugian

aktuarial kembali ke nol pada tanggal transisi ke IFRS). Selanjutnya, pendekatan

untuk langsung mengakui keuntungan dan kerugian aktuarial ke laba

komprehensif lainnya telah dipilih untuk pengakuan berikutnya. Dengan

demikian, setiap penyesuaian terhadap aset pensiun yang timbul dari perhitungan

batasan atas aset juga diakui ke laba komprehensif lainnya. Perusahaan dan entitas

anak telah memilih pengecualian yang diberikan oleh IFRS 1 untuk menganggap

perbedaan translasi kumulatif untuk semua operasi asing menjadi nol pada tanggal

transisi ke IFRS.

Dengan demikian, perbedaan translasi kumulatif yang terdapat pada 1

Januari 2010 di dalam laporan keuangan konsolidasi berdasarkan PSAK

direklasifikasi ke saldo laba ditahan. Berdasarkan PSAK, hak atas tanah dicatat

sebagai bagian dari aset tetap dan tidak diamortisasi kecuali manajemen tidak bisa

untuk memperpanjang atau memperbarui hak atas tanah tersebut. Biaya-biaya

yang terjadi dalam memproses dan memperpanjang hak atas tanah ditangguhkan

dan diamortisasi menggunakan metode garis lurus sepanjang periode hak atas

Berdasarkan IFRS, hak atas tanah dicatat sebagai sewa pembiayaan dan

disajikan sebagai bagian dari aset tetap. Hak atas tanah diamortisasi selama masa

sewa. Perusahaan dan entitas anak mengakui beban amortisasi hak atas tanah

sebesar Rp18 miliar untuk tahun yang berakhir 31 Desember 2011 dan 2010.

Menurut Harry Sasongko Tirtotjondro, Direktur Utama PT Indosat Tbk

pada catatan laporan keuangan (2011) telah terjadinya perubahan-perubahan

dalam pencatatan yang disebabkan oleh standar akuntansi PSAK berbasis IFRS

yang mempengaruhi laba perusahaan. PSAK yang mengalami perubahan yaitu :

PSAK 30 (Revisi 2011), “Sewa”, PSAK 46 (Revisi 2010), “Akuntansi Pajak

Penghasilan”, PSAK 50 (Revisi 2010), “Instrumen Keuangan: Penyajian”, PSAK

55 (Revisi 2011), “Instrumen Keuangan: Pengakuan dan Pengukuran”, PSAK 60,

“Instrumen Keuangan: Pengungkapan”. Perubahan PSAK tersebut membuat laba

PT Indosat Tbk pada tahun 2011-2012 mengalami perubahan.

Menurut Hasnul Suhaimi, presiden direktur PT XL Axiata Tbk pada

catatan laporan keuangan (2011) Nilai wajar untuk instrumen keuangan yang

diperdagangkan di pasar aktif ditentukan berdasarkan kuotasi nilai pasar pada

tanggal laporan posisi keuangan. Kuotasi nilai pasar yang digunakan Perseroan

untuk aset keuangan adalah harga penawaran (bid price), sedangkan untuk

liabilitas keuangan menggunakan harga jual (ask price).

Nilai wajar untuk instrumen keuangan yang tidak diperdagangkan di pasar

aktif ditentukan dengan menggunakan teknik penilaian tertentu. Perseroan

menggunakan metode discounted cash flow dengan menggunakan asumsi-asumsi

untuk menentukan nilai wajar dari instrumen keuangan lainnya. Nilai wajar

instrumen keuangan adalah suatu jumlah dimana aset dapat ditukar, atau liabilitas

dapat diselesaikan dengan dasar transaksi armslength. Perseroan melakukan

penelaahan berkala atas masa manfaat ekonomis aset tetap berdasarkan

faktor-faktor seperti kondisi teknis dan perkembangan teknologi di masa depan.

Hasil operasi di masa depan akan dipengaruhi secara material atas

perubahan estimasi ini yang diakibatkan oleh perubahan faktor yang telah

disebutkan di atas.

Sesuai dengan PSAK 25 (Revisi 2009), “Kebijakan Akuntansi, Estimasi

Akuntansi dan Kesalahan”, perubahan diterapkan secara retrospektif dan jumlah

komparatif lainnya telah disajikan kembali.

Dampak dari koreksi tersebut menyebabkan pengurangan dari jumlah

pendapatan yang telah dilaporkan sebelumnya dan juga pengurangan atas beban

interkoneksi dan beban langsung terkait pada periode-periode tersebut. Perubahan

dalam penyajian tidak berdampak pada laba sebelum pajak penghasilan, laba

periode berjalan, dan laba per lembar saham untuk setiap periode yang disajikan.

Perseroan tidak menyajikan laporan posisi keuangan konsolidasian pada awal

tahun buku 2010 karena penyajian kembali tidak mempengaruhi saldo awal saldo

laba.

Berdasarkan latar belakang masalah yang terjadi pada perusahaan jasa

yang bergerak pada sektor telekomunikasi diatas peneliti akan menganalisa

perusahaan berdasarkan aset tetap dengan metode GAAP dan metode IFRS

“ANALISIS PENILAIAN ASET TETAP BERDASARKAN US GAAP DAN

ASET TETAP BERDASARKAN IFRS TERHADAP LABA PERUSAHAAN

JASA TELEKOMUNIKASI.”

1.2 Identifikasi Masalah

Sesuai dengan judul yang penulis teliti “Analisis Penilaian Aset Tetap

berdasarkan US GAAP dan Penilaian Aset Tetap Berdasarkan IFRS terhadap

Laba Perusahaan Jasa Telekomunikasi”. Berkaitan dengan judul tersebut, maka

masalah yang dapat diidentifikasi adalah sebagai berikut:

1. Pada Perusahaan Jasa Telekomunikasi mengalami peningkatan laba

selama penilaian aset tetap berbasis US GAAP padahal laporan keuangan

US GAAP yang diplubikasikan belum transpalasi. Perusahaan Jasa

Telekomunikasi cenderung meningkat pada tahun 2006-2010 padahal

biaya-biaya yang diungkapkan sangat banyak seperti adanya amortisasi

goodwill beban bunga dan pengungkapan yang tidak transpalasi.

2. Pada Perusahaan Jasa Telekomunikasi tahun 2011 dan 2012 penilaian aset

tetap berbasis IFRS, pengungkapan atas biaya-biaya yang ada pada

laporan keuangan US GAAP banyak yang dihapus seperti amortisasi

goodwill, instrumen derivatif melekat seperti piutang dan hutang derivatif

namun perusahaan mengalami penurunan laba padahal dengan

digunakannya IFRS laba perusahaan semakin kredibilitas terhadap para

1.3 Rumusan Masalah

Sesuai identifikasi masalah diatas, dapat diidentifikasikan rumusan

masalah sebagai berikut:

1. Seberapa besar pengaruh aset tetap metode GAAP terhadap Laba

GAAP.

2. Seberapa besar pengaruh aset tetap metode IFRS terhadap laba IFRS.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

1. Bagi Perusahaan

Dengan adanya penelitian ini, diharapkan dapat menjadi pemecahan

masalah dan bahan masukan atau sebagai bahan perbandingan khususnya

pemilik perusahaan di dalam menerapkan Pengaturan Standar Akuntansi

GAAP dan Adopsi IFRS seefektif mungkin agar perusahaan dapat berjalan

lebih baik.

1.4.2 Kegunaan Akademis

Hasil penelitian ini diharapkan dapat berguna bagi :

1. Bagi Peneliti

Untuk pengembangan ilmu, pengetahuan dalam bidang akuntansi

khususnya mengenai pengaruh dan perbedaan aset tetap metode US

GAAP dan Metode IFRS terhadap laba perusahaan jasa

2. Bagi Akademik

Sebagai referensi atau bahan panambahan ilmu maupun untuk

mengadakan penelitian mengenai Aset tetap metode US GAAP,

Aset tetap metode IFRS dan laba.

1.5 Maksud dan Tujuan Penelitian

1.5.1 Maksud Penelitian

Maksud dari dilakukannya penelitian ini adalah untuk memperoleh data

dan informasi yang diperlukan dalam menjawab rumusan masalah yang telah

dikemukakan di atas.

1.5.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui berapa besar pengaruh aset tetap metode GAAP

terhadap laba GAAP.

2. Untuk mengetahui berapa besar pengaruh aset tetap metode IFRS

terhadap laba IFRS.

1.6 Lokasi dan Waktu Penelitian

1.6.1 Lokasi Penelitian

Lokasi penelitian untuk membantu menyelesaikan penelitian ini dilakukan

di Bursa Efek Indonesia (BEI) Menara 1Lt. 4, Jalan Jendral Sudirman, Jakarta

1.6.2 Waktu Penelitian

Dalam melakukan penelitian ini, peneliti membuat rencana jadwal

penelitian yang dimulai dengan tahap persiapan sampai ke tahap akhir pelaporan

hasil penelitian. Penelitian dimulai bulan Oktober 2012. Secara lebih rinci waktu

penelitian dapat dilihat pada tabel 1.3 di bawah ini :

Tabel 1.3 Waktu Penelitian

NO Bulan Maret April Mei Juni Juli

Minggu Ke 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Pengajuan

Judul

2 Pengumpulan Data

3 Penyusunan UP

4 Presentasi UP 5 Pelaksanaan

Penelitian

17 2.1 Kajian Pustaka

2.1.1 Aset Tetap

2.1.1.1 Pengertian Aset Tetap

Aset tidak lancar atau aset tetap adalah aset yang memiliki masa manfaat

lebih dari satu tahun dan biasanya digunakan dalam kegiatan operasional

perusahaan dan mengalami penyusutan dan wajib dinilai kembali pada setiap

tahunya.

Menurut Nandakumar Ankarath et. al (2012;96) pada IAS 16 tentang Property,

Plant and equipment, adalah :

“Aset tetap adalah Aset berwujud yang dimiliki oleh perusahaan untuk digunakan

di dalam produksi atau persediaan barang atau jasa dan diperkirakan akan

digunakan lebih dari satu periode.”

Aset tetap memiliki biaya perolehan yang diakui apabila adanya

kemungkinan bahwa manfaat keekonomian dimasa yang akan datang yang

berkaitan dengan aset tersebut akan mengalir ke dalam perusahaan dan biaya

perolehan dari aset tersebut dapat dinilai secara andal.

Setelah dilakukan pengukuran pada awal pembelian atau dengan biaya

perolehan, maka untuk selanjutnya aset tetap wajib diukur pada setiap tahunnya

untuk mengetahui nilai yang berlaku pada saat itu pada saat pengukuran kembali

2.1.1.2 Pengukuran Aset Tetap PSAK 16 Revisi 2007

Menurut IAI (2008) “Pengukuran aset tetap selain dilakukan pada awal

perolehan juga dilakukan pada periode setelah aset tetap tersebut diperoleh. Di

dalam PSAK 16 Revisi 2007 terdapat perubahan yang signifikan mengenai

perlakuan akuntansi aset tetap terutama tentang pengukuran nilai aset tetap setelah

perolehan. PSAK 16 Revisi 2007 mengakui adanya dua metode dalam perlakuan

akuntansi aset tetap tersebut. Kedua metode itu adalah:

1. Metode Biaya Historis

Dengan metode ini setelah aset tetap diakui sebagai aset tetap, aset tetap

tersebut dicatat pada harga perolehan dikurangi dengan akumulasi

penyusutan dan akumulasi rugi penurunan nilai aset

2. Metode Revaluasian

Dengan metode ini setelah aset tetap diakui sebagai aset tetap, suatu aset

tetap yang nilai wajarnya dapat diukur secara andal harus dicatat pada

jumlah revaluasian, yaitu nilai wajar pada tanggal revaluasi dikurangi

akumulasi penyusutan dan akumulasi rugi penurunan nilai yang terjadi

setelah tanggal revaluasi. Revaluasi atas aset tetap harus dilakukan dengan

keteraturan yang cukup reguler untuk memastikan bahwa jumlah tercatat

tidak berbeda secara material dari jumlah yang ditentukan dengan

menggunakan nilai wajar pada tanggal neraca.

Jadi dapat disimpulkan bahwa pengukuran aset tetap selain dilakukan pada

Terdapat dua metode dalam perlakuan akuntansi aset tetap tersebut yaitu metodew

biaya historis dan metode revaluasian.

2.1.1.3Faktor-Faktor Penentuan Biaya Penyusutan Aset Tetap

Menurut Jerry J. Weygandt (2007:570) yang di alih bahasakan oleh Ali

Akbar Yulianto, Wasilah, dan Rangga Handika, faktor-faktor dalam menentukan

biaya penyusutan yaitu:

1. Harga perolehan

2. Masa manfaat

3. Nilai sisa

Menurut Warren, Reeve & Fess (2006:509) yang diterjemahkan oleh Aria

farahmita, Amanugrahani dan Taufik hendrawan, faktor-faktor dalam menentukan

biaya penyusutan yaitu:

1. Biaya awal aktiva tetap

2. Umur manfaat yang siperkirakan

3. Estimasi nilai pada akhir umur manfaat

Kesimpulan dari faktor-faktor dalam menentukan biaya penyusutan adalah:

1. Harga perolehan. Harga perolehan mempengaruhi biaya dari aset yang

dapat disusutkan seperti yang telah dijelaskan sebelumnya. Ingat kembali

bahwa aset tetap dicatat pada harga perolehan, terkait dengan prinsip

biaya.

2. Masa manfaat. Masa manfaat (useful life) adalah estimasi masa produktif

Masa manfaat dapat dinyatakan dalam satuan waktu, unit aktivitas (seperti

jam kerja mesin), atau jumlah unit yang dihasilkan. Masa manfaat

merupakan estimasi (perkiraan), dalam membuat estimasi, manajemen

mempertimbangkan berbagai factor yang mempengaruhi seperti cara

penggunaan asset, perkiraan tentang jumlah perbaikan dan perawatan,

serta kecepatan tingkat keusangan. Pengalaman masa lalu dengan asset

yang sama juga sering kali membantu dalam menentukan masa manfaat

yang diperkiraan.

3. Nilai sisa. Nilai sisa (salvage value) adalah estimasi nilai aset pada akhir

masa manfaat. Nilai ini bisa berdasarkan pada nilai asset sebagai nilai

rongsokan (scrap value) atau nilai pertukaran (trade-in value). Seperti

masa manfaat, nilai sisa merupakan estimasi. Dalam membuat estimasi,

manajemen mempertimbangkan bagaimana rencana mereka untuk

melepaskan aset dan pengalamannya dengan aset yang sama.

2.1.1.4Metode Perhitungan Penyusutan Aset Tetap

Menurut Warren, Reeve & Fess (2006:510) yang diterjemahkan oleh Aria

farahmita, Amanugrahani dan Taufik hendrawan, metode perhitungan penyusutan

yaitu:

1. Metode garis lurus

2. Metode hasil produksi

Menurut Zaki Baridwan (2008:308) metode perhitungan penyusutan yaitu:

1. Metode Garis lurus (straight-line method)

2. Metode Jam jasa (service-hours method)

3. Metode Hasil produksi (productive-output method)

4. Metode Beban berkurang (reducing-charge method)

a. Jumlah angka tahun (sum of years’-digits method)

b. Saldo menurun (declining balance method)

c. Double declining balance method

d. Tarif menurun (declining rate on cost method)

Kesimpulan dari metode perhitungan penyusutan adalah:

1. Metode Garis lurus (straight-line method). Berdasarkan metode garis

lurus (straight-line method), depresiasi besarnyabsama untuk setiap tahun masa

manfaat asset. Dasar perhitungan satu-satunya adalah waktu. Supaya dapat

menghitung beban depresiasi dengan metode garis lurus, adalah cukup dengan

menghitung biaya yang dapat disusutkan. Biaya yang dapat disusutkan

(depreciable cost) adalah harga perolehan asset dikurangi nilai sisa. Hal ini

menunjukan total jumlah nilai yang dapat disusutkan. Pada metode garis lurus,

untuk menentukan beban depresiasi setiap tahun adalah membagi biaya yang

dapat disusutkan dengan masa manfaat aset.

2. Metode Jam jasa (service-hours method). Metode jam jasa didasarkan

pada teori bahwa pembelian suatu aktiva tetap merupakan sejumlah jam jasa

menghasilkan tarif penyusutan yang dibebankan untuk setiap jam penggunaan

aktiva tetap tersebut.

3. Metode Hasil produksi (production output method). Metode hasil

produksi didasarkan pada teori bahwa aktiva tetap diperoleh untuk jasa yang

dihasilkan dalam bentuk output produksi. Metode ini mensyaratkan estimasi atas

total unit output aktiva tetap. Untuk dapat menghitung beban penyusutan periodik,

pertama kali dihitung penyusutan untuk tiap unit produk. Kemudian tarif ini akan

dikalikan dengan jumlah produk yang dihasilkan dalam periode tersebut.

4. Metode Beban berkurang (reducing charge method). Dalam metode ini

beban depresiasi tahun-tahun pertama akan lebih besar daripada beban depresiasi

tahun-tahun berikutnya. Metode ini didasarkan pada teori bahwa aktiva yang baru

akan dapat digunakan dengan lebih efisien dibandingkan dengan aktiva yang lebih

tua. Ada 4 cara untuk menghitung beban depresiasi yang menurun dari tahun ke

tahun,yaitu:

a. Metode jumlah angka tahun (sum of year’s digits method). Di

dalam metode ini depresiasi dihitung dengan cara mengalikan

bagian pengurang (reducing fractions) yang setiap tahunnya selalu

menurun dengan harga perolehan dikurangi nilai residu.

b. Metode saldo menurun (declining balance method). Dalam cara

ini beban depresiasi periodic dihitung dengan cara mengalikan tarif

yang tetap dengan nilai buku aktiva. Karena nilai buku aktiva ini

setiap tahun selalu menurun maka beban depresiasi setiap tahunnya

c. Double declining balance method. Dalam metode ini, beban

depresiasi tiap bulannya menurun. Untuk dapat menhghitung beban

depresiasi yang selalu menurun, dasar yang digunakan adalah

persentase depresiasi dengan cara garis lurus. Persentase ini

dikalikan dua dan setiap tahunnya dikalikan pada nilai buku aktiva

tetap. Karena nilai buku selalu menurun maka beban depresiasi

juga selalu menurun.

d. Metode tarif menurun (declining rate on cost method). Di

samping metode-metode yang telah diuraikan di muka,

kadangkadang dijumpai cara menghitung depresiasi dengan

menggunakan tarif (%) yang selalu menurun. Tarif (%) ini setiap

periode dikalikan dengan harga perolehan. Penurunan tarif (%)

setiap periode dilakukan tanpa menggunakan dasar yang pasti,

tetapi ditentukan berdasarkan kebijaksanaan pimpinan perusahaan.

Karena tarif (%)-nya setiap periode selalu menurun maka beban

depresiasinya juga selalu menurun.

2.1.2 US GAAP

2.1.2.1 Pengertian US GAAP

Ahmed Riahi-Belkaoui (2006;26) praktik akuntansi yang berbeda-beda di

masing-masing negara di dunia akan memberikan dampak yang signifikan

terhadap laporan keuangan dan laba perusahaan. Dengan meningkatnya integrasi

bisnis internasional mengharuskan perusahaan untuk dapat membuat laporan

keuangannya dimengerti oleh pengguna di seluruh dunia. Perbedaan yang besar

dalam standar akuntansi yang ada diseluruh dunia akan menambah komplikasi

bagi pembuatan laporan keuangan dan pemahaman laporan keuangan oleh

pemakainya. Terdapat perbedaan yang signifikan antara US GAAP dengan GAAP

negara lain. Berita baiknya adalah bahwa konsep dasar yang melandasi praktik

akuntansinya sama di seluruh dunia. Akibatnya, pemahaman yang kuat akan US

GAAP secara cepat mengerti variasi yang ada di negara-negara yang berbeda.

Berita baik lainnya adalah adanya permintaan dari pemakai laporan keuangan

internasional akan mendorong akuntan di seluruh dunia untuk melakukan

harmonisasi standar akuntansi yang berbeda. Setelah itu, secara bertahap,

perbedaan yang ada saat ini lama-kelamaan akan hilang.

Marisi P.Purba (2010;10) mendefinisikan US GAAP sebagai berikut:

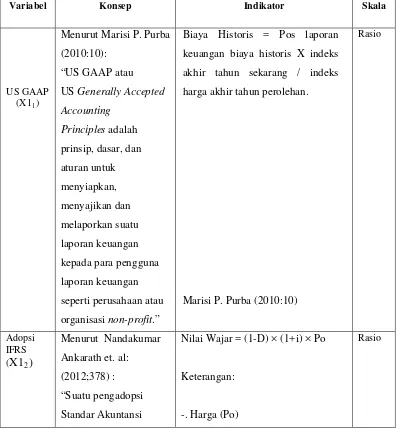

“US GAAP atau US Generally Accepted Accounting Principles adalah prinsip, dasar, dan aturan untuk menyiapkan, menyajikan dan melaporkan suatu laporan keuangan kepada para pengguna laporan keuangan seperti perusahaan atau organisasi non-profit. Penggunaan US GAAP sebenarnya tidak hanya terbatas di Amerika Serikat karena secara teori GAAP mencangkup semua peraturan yang digunakan secara umum dalam akuntansi, namun system lebih banyak digunakan dan diaplikasikan di Amerika Serikat.”

Menurut Ahmed Riahi-Belkaoui (2006;61):

“Akuntansi dipraktikkan dalam suatu kerangka yang implisit. Kerangka ini dikenal sebagai prinsip-prinsip yang berlaku umum. Accounting Principles Board

Dari pengertian diatas dapat disimpulkan bahwa US GAAP adalah prinsip,

dasar, prosedur dan aturan yang berlaku umum yang dibuat untuk menyiapkan,

menyajikan dan melaporkan suatu laporan keuangan kepada para pengguna

laporan keuangan seperti perusahaan atau organisasi non-profit dengan mengikuti

ketentuan, aturan, dan prosedur mendapatkan status khusus dengan tercantum

dalam GAAP.

2.1.2.2 Sumber-Sumber Umum GAAP

Menurut Ahmed Riahi-Belkaoui (2006;61) “Sumber-sumber umum yang lain dari GAAP adalah:

1. Pedoman audit dan akuntansi industri dan pernyataan posisi

AICPA serta interprestasi akuntansi AICPA;

2. Publikasi-publikasi lain dari FASB, seperti buletin teknis dan

publikasi lain yang diterbitkan oleh pendahuluannya, seperti APB

Statement;

3. Publikasi dari Securities and Exchange Commission (SEC), seperti

rilis-rilis seri akuntansi;

4. Praktik-praktik yang lazim dan diakui seperti yang tercermin dalam

publikasi tahunan AICPA, Accounting Trends and Techniques;

5. Makalah isu-isu AICPA, pernyataan konsep FASB, buku-buku teks

dan artikel-artikel.”

Berlimpahnya sumber ini dapat dilihat sebagai suatu hierarki. Kewenangan

didalamnya. Penggunaan istilah “berlaku umum” masih akan tetap menjadi

sumber kebingungan, terutama pada situasi baru atau ketika sebuah standar

dimandatkan.

2.1.2.3 Elemen Laporan Keuangan US GAAP

Menurut IAI (2009) “menurut PSAK No. 1 (Revisi 2009) yang disahkan

pada tanggal 15 Desember 2009 dan mulai yang efektif berlaku untuk periode

tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2011, laporan

keuangan yang lengkap harus meliputi komponen-komponen berikut ini :

1. laporan posisi keuangan pada akhir periode

2. laporan laba rugi komprehensif selama periode

3. laporan perubahan ekuitas selama periode

4. laporan arus kas selama periode

5. catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi

penting dan informasi penjelasan lain; dan

6. laporan posisi keuangan pada awal periode komparatif yang disajikan

ketika entitas menerapkan suatu kebijakan akuntansi secara restrospektif

atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika

entitas mereklasifikasi pos-pos dalam laporan keuangannya.

Jadi setiap elemen tersebut wajib digunakan setiap perusahaan yang

menyusun laporan keuangannya menggunakan PSAK berbasis US GAAP agar

2.1.2.4 Prinsip – Prinsip Dasar Akuntansi GAAP

Menurut Riahi-Belkaoui (2006;52) empat prinsip dasar akuntansi yang

digunakan untuk mencatat transaksi adalah:

1. Biaya historis

2. Pengakuan pendapatan

3. Kesesuaian

4. Pengungkapan penuh

Jadi dapat diambil kesimpulan bahwa laporan keuangan yang

menggunakan US GAAP dapat mengukur dan mengungkapnya berdasarkan

asumsi dasar, prinsip dan kendala pada laporan keuangan perusahaan.

2.1.3 Adopsi IFRS

2.1.3.1 Pengertian Adopsi IFRS

Standar Pelaporan Keuangan Internasional (IFRS) merupakan prinsip yang

berbasis standar, pendekatan IFRS lebih memfokuskan pada bisnis atau bertujuan

ekonomi dari suatu transaksi dan hak-hak dan liabilitas yang mendasari, selain

memberikan aturan. IFRS memberikan pedoman dalam bentuk prinsip-prinsip.

Menurut Steven M.Bragg (2011;27) IFRS adalah:

“Standar dan beserta interprestasinya yang diumumkan oleh Dewan

Standar Akuntansi Internasional (International Accounting Standard

Board). IFRS mencakup Akuntansi Internasional dan Standar Pelaporan

Keuangan Internasional.”

Menurut Nandakumar Ankarath et. al (2012;2):

London. Standar Pelaporan Keuangan Internasional (IFRS) biasanya tidak memberikan lini yang jelas, bilamana membedakan di antara kondisi di mana ketentuan akuntansi yang berbeda ditetapkan. Hal ini mengurangi kesempatan untuk menstrukturkan transaksi, guna mencapai dampak akuntansi tertentu.”

Jadi dapat disimpulkan bahwa IFRS adalah seperangkat standar pelaporan

keuangan yang diumumkan oleh IASB untuk mencapai dampak akuntansi tertentu

yang memfokuskannya pada bisnis atau bertujuan ekonomi dari suatu transaksi

dan hak-hak dan liabilitas yang mendasari selain memberikan aturan.

Menurut Nandakumar Ankarath et. al (2012;378) pengadopsian IFRS

adalah:

“Suatu pengadopsi Standar Akuntansi Pelaporan Keuangan Internasional (IFRS) pertama kali adalah suatu entitas yang menjadikan suatu pernyataan yang eksplisit dan tanpa syarat, bahwa laporan keuangan yang disusun sesuai dengan Standar Pelaporan Keuangan Internasional (IFRS). IFRS 1 diterapkan pada semua entitas yang menyajikan laporan keuangannya untuk pertama kali menurut Standar Pelaporan Keuangan Internasional (IFRS). Dengan kata lain, sesuai dengan IFRS 1, suatu laporan keuangan entitas menurut Standar Pelaporan Keuangan Internasional (IFRS) yang pertama kali merupakan laporan keuangan tahunan pertama dimana entitas mengadopsi IFRS melalui laporan yang eksplisit dan tanpa syarat (di dalam laporan keuangan) mengenai kepatuhan pada Standar Pelaporan Keuangan (IFRS).”

Menurut Steven M.Bragg (2011;35):

“Mengadopsi IFRS berarti mengadopsi bahasa pelaporan keuangan global yang akan membuat suatu perusahaan dapat dimengerti oleh pasar global. Suatu perusahaan, tentunya, akan memiliki daya saing lebih besar ketika mengadopsi IFRS dalam laporan keuangannya. Oleh karena itu, banyak perusahaan yang telah mengadopsi IFRS mengalami kemajuan yang signifikan saat memasuki pasar modal global.”

Jadi dapat diambil kesimpulan bahwa adopsi IFRS adalah suatu entitas

yang menjadikan suatu pernyataan yang eksplisit dan tanpa syarat, bahwa laporan

(IFRS). Mengadopsi pelaporan global yang membuat suatu perusahaan dapat

dimengerti oleh pasar global sehingga memiliki daya saing lebih besar dalam

laoran keuangannya.

2.1.3.2Tujuan IFRS

Menurut Steven M.Bragg (2012) tujuan IFRS adalah “memastikan bahwa laporan keuangan dan laporan keuangan interim perusahaan untuk periode-periode yang dimaksud dalam laporan keuangan tahunan, mengandung informasi berkualitas tinggi yang:

1. Transparan bagi para pengguna dan dapat dibandingkan sepanjang periode

yang disajikan.

2. Menyediakan titik awal yang memadai untuk akuntansi yang berdasarkan

pada IFRS.

3. Dapat dihasilkan dengan biaya yang tidak melebihi manfaat untuk para

pengguna.”

Jadi dapat diambil kesimpulan bahwa laporan keuangan untuk tahun

berjalan mengandung informasi yang berkualitas tinggi misalnya, transparan bagi

para pengguna dan dapat dibandingkan, menyediakan titik awal yang memadai

dan dapat dihasilkan dengan biaya yang tidak melebihi manfaat.

2.1.3.3Tingkat Pengadopsian IFRS

Menurut Dewan Standar Akuntansi Keuangan (2009:34)

1. Full Adoption

Suatu negara mengadopsi seluruh produk IFRS dan menerjemahkan

IFRS word by word ke dalam bahasa yang negara tersebut gunakan.

2. Adopted

Mengadopsi seluruh IFRS namun disesuaikan dengan kondisi di

negara tersebut.

3. Piecemeal

Suatu negara hanya mengadopsi sebagian besar nomor IFRS yaitu

nomor standar tertentu dan memilih paragraf tertentu saja.

4. Referenced

Sebagai referensi, standar yang diterapkan hanya mengacu pada IFRS

tertentu dengan bahasa dan paragraf yang disusun sendiri oleh badan

pembuat standar.

5. Not adopted at all

Suatu negara sama sekali tidak mengadopsi IFRS.”

Jadi dapat disimpulkan bahwa tingkat pengadopsian IFRS didasari oleh

suatu negara mengadopsi seluruh produk IFRS, mengadopsi seluruh IFRS namun

disesuaikan dengan kondisi di negara, suatu negara hanya mengadopsi sebagian

besar nomor IFRS yaitu nomor standar tertentu dan memilih paragraf tertentu,

standar yang diterapkan hanya mengacu pada IFRS tertentu dengan bahasa dan

paragraf yang disusun sendiri oleh badan pembuat standar dan suatu negara sama

2.1.3.4Indikator IFRS

Menurut Nandakumar Ankarath (2012:16) “indikator IFRS dalam

penyusunan dan penyajian laporan keuangan adalah:

1. Basis Akrual (Accrual Basis)

Bilamana laporan keuangan disusun atas dasar akuntansi berbasis akrual, maka dampak transaksi dan kejadian-kejadian lain yang diakui pada saat terjadi (bertentangan dengan saat uang tunai atau ekuivalennya diterima atau dibayarkan) dan dicatat didalam catatan akuntansi dan dilaporkan didalam laporan keuangan pada periode yang berkaitan. Perkiraan yang diakui pada laporan keuangan IFRS berbasis akrual adalah aset, liabilitas, ekuitas, pendapatan dan beban-beban.

2. Kelangsungan Hidup (Going Concern)

Bilamana laporan keuangan disusun atas suatu dasar kelangsungan hidup (going concern), maka dianggap bahwa entitas akan melanjutkan operasinya untuk masa mendatang. Dengan kata lain, diasumsikan bahwa entitas tidak bertujuan untuk dilikuidasikan atau secara material membatasi skala operasinya dimasa mendatang.”

Jadi dapat diambil kesimpulan bahwa indikator IFRS dalam penyusunan

laporan keuangan didasari dari akrual basis dan kelangsungan hidup. Laporan

keuangan disusun atas dasar akuntansi berbasis akrual, dampak transaksi dan

kejadian-kejadian lain yang diakui pada saat terjadi dicatat didalam catatan

akuntansi dan dilaporkan didalam laporan keuangan pada periode yang berkaitan

sedangkan laporan keuangan disusun atas suatu dasar kelangsungan hidup (going

concern), maka dianggap bahwa entitas akan melanjutkan operasinya untuk masa

2.1.3.5Perbedaan PSAK 16 Revisi 2011 dengan IFRS

Menurut IAI (2011: 9) “ED PSAK 16 (revisi 2011): Aset Tetap

mengadopsi seluruh pengaturan dalam IAS 16 Property, Plant, and Equipment

per Januari 2009, kecuali untuk hal-hal sebagai berikut:

1. ED PSAK 16 (revisi 2011): Aset Tetap paragraf 03 mengenai ruang

lingkup dimana untuk aset biologik terkait aktivitas agrikultur termasuk

dalam ruang lingkup PSAK 16 (revisi 2011). Hal ini berbeda dengan

pengaturan yang ada dalam IAS 16 Property, Plant and Equipment

paragraf 3 dimana aset biologik terkait aktivitas agrikultur dikecualikan

dalam ruang lingkup.

2. ED PSAK 16 (revisi 2011): Aset Tetap memberikan tambahan pada

paragraf 43 mengenai perubahan kebijakan akuntansi dari model biaya ke

model revaluasi yang tidak ada pengaturannya dalam IAS 16.

3. ED PSAK 16 (revisi 2011): Aset Tetap tidak mengadopsi pengaturan

dalam IAS 16 paragraf 80 mengenai ketentuan transisi karena tidak

relevan.

4. ED PSAK 16 (revisi 2011): Aset Tetap memberikan ketentuan transisi

pada paragraf 82 yang tidak ada dalam IAS 16.

5. ED PSAK 16 (revisi 2011): Aset Tetap tidak mengadopsi pengaturan

dalam IAS 16 paragraf 81, 81 A – F mengenai tanggal efektif karena tidak

6. IAS 16 Property, Plant and Equipment paragraf 68A mengenai

penghentian pengakuan menjadi paragraf 69 pada ED PSAK 16 (revisi

2011) dan nomor paragraf selanjutnya disesuaikan.”

Jadi dapat disimpulkan bahwa terdapat beberapa perbedaan yang sangat

signifikan karena perbedaan peraturan yang terdapat di Indonesia dan di luar

Indonesia sehingga banyak yang harus diubah dari beberapa elemen IFRS ketika

masuk ke Indonesia.

2.1.4 Laba

2.1.4.1 Pengertian Laba

Keberhasilan suatu perusahaan dapat dilihat pada tingkat laba yang

diperoleh perusahaan itu sendiri karena tujuan utama perusahaan pada dasarnya

adalah untuk memperoleh laba yang sebesar-besarnya.

Menurut Soemarso S. R (2010:234) “Laba adalah selisih antara

penerimaan atau pendapatan total dan jumlah seluruh biaya.”

Menurut Ikatan Akuntan Indonesia (2008:13) mendefinisikan laba sebagai berikut:

“Laba (profit) merupakan selisih bersih antara pendapatan dengan pengeluaran.”

Menurut IAI (2007:19) Laba meurpakan:

“Jumlah residual yang tertinggal setelah semua beban (termasuk

penyesuaian pemeliharaan modal, kalau ada) dikurangkan pada

penghasilan. Kalau beban melebihi penghasilan, maka jumlah residualnya

merupakan kerugian bersih.”

“Tingkat laba yang diperoleh perusahaan dapat ditentukan oleh volume produksi yang dihasilkan, semakin banyak volume produksi yang dicapai maka semakin tinggi pula biaya produksi. Semakin banyak volume produksi yang dicapai maka semakin tinggi pula laba yang diperoleh.”

Taswan (2008:11) mengemukakan bahwa laba adalah :

“Laba merupakan selisih lebih antara pendapatan diatas biaya dalam suatu periode, dan disebut rugi apabila terjadi sebaliknya.”

Sedangkan pengertian laba menurut Sofyan Syafri Harahap (2007:241) adalah sebagai berikut

“Gain (laba) adalah naiknya nilai ekuitas dari transaksi yang sifatnya insidentil dan bukan kegiatan utama entitas dan dari transaksi kejadian lainnya yang mempengaruhi entitas selama satu tahun periode tertentu kecuali yang berasal dari hasil atau investasi dan pemilik.”

Jadi dapat disimpulkan bahwa laba adalah selisih antara penerimaan atau

pendapatan total dan jumlah seluruh biaya, imbalan atas upaya perusahaan

menghasilkan barang dan jasa dan selisih bersih antara pendapatan dengan

pengeluaran.

2.1.4.2 Indikator Laba

Menurut Mulyadi (2009;513) “indikator yang mempengaruhi laba, yaitu :

1. Biaya

2. Harga jual

3. Volume penjualan dan produksi.”

Adapun penjelasaan indikator yang mempengaruhi laba diatas adalah sebagai

berikut :

1. Biaya

2. Harga jual

Harga jual produk/jasa akan mempengaruhi besarnya volume penjualan produk/jasa yang bersangkutan.

3. Volume penjualan dan produksi

Besarnya volume penjualan berpengaruh terhadap volume produksi, akan mempengaruhi besar kecilnya biaya produksi.

2.1.4.3Jenis – Jenis Laba

Menurut Soemarso S.R (2010:234) “jenis laba terdiri dari 4 jenis yaitu:

1. Laba bruto yaitu hasil penjualan dikurangi harga pokok penjualan.

2. Penghasilan usaha bersih yaitu laba bruto dikurangi biaya-biaya usaha.

3. Penghasilan bersih sebelum pajak yaitu penghasilan usaha bersih ditambah

dan dikurangi dengan pendapatan-pendapatan dan biaya-biaya luar biasa.

4. Penghasilan bersih sesudah pajak yaitu penghasilan bersih sebelum pajak

dikurangi pajak penghasilan.

Laba merupakan informasi yang penting dalam suatu laporan keuangan.

Pernyataan ini berdasarkan Sofyan Syahri Harahap (2007:297) menyatakan

bahwa:

“Laba merupakan informasi penting dalam angka ini paling penting untuk:

1) Perhitungan pajak, berfungsi sebagai dasar pengenaan pajak yang akan

diterima negara.

2) menghitung deviden yang dibagikan kepada pemilik dan yang akan

ditahan dalam perusahaan.

3) Menjadi pedoman dalam menentukan kebijakan akuntansi dan

4) Menjadi dasar dalam peramalan laba maupun kejadian ekonomi perusahaan

lainnya dimasa yang akan datang.

5) Menjadi dasar dalam perhitungan dan penelitian efisiensi.

6) Menilai presentasi atau kinerja perusahaan atau segmen perusahaan/divisi.

7) Perhitungan zakat sebagai kewajiban manusia sebagai hamba Tuhannya

melalui pembayaran zakat kepada masyarakat.”

Jadi dari keempat jenis laba tersebut dapat disimpulkan bahwa laba bruto,

penghasilan usaha bersih, penghasilan bersih sebelum pajak dan penghasilan

bersih sesudah pajak semua dikurangi biaya-biaya sehingga menghasilkan laba

bersih.

2.2 Kerangka Penelitian

Pengaruh penilaian aset tetap berdasarkan US GAAP dan penilaian aset

tetap berdasarkan IFRS memiliki pengaruh dan sangat berbeda pada perusahaan

jasa telekomunikasi. Pada awalnya perusahaan tersebut masih menggunakan

GAAP, laba perusahaan selalu meningkat, namun ketika perusahaan tersebut

diwajibkan mengadopsi IFRS oleh pemerintah laba perusahaan menurun.

Dalam menentukan nilai tercatat aset tetap, yang menurut PSAK 16 rev

2007 adalah : “Nilai tercatat adalah nilai yang disajikan dalam neraca setelah

dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai.”

Perusahaan berhak memilih antara model biaya atau model wajar, tapi

pada kenyataanya di Indonesia model biaya masih menjadi banyak pilihan, hal ini

tercermin dari laporan keuangan beberapa perusahaan yang masih mengandalkan

ini diaggap lebih relevan dalam menentukan nilai aset dikarenakan adanya

kesulitan dalam menentukan nilai wajar dari setiap aset tetap.

Menurut PSAK 16 rev 2007, model biaya adalah :

“Setelah diakui sebagai aset, suatu aset tetap dicatat sebesar biaya

perolehan dikurangi akumulasi penyusutan dan akumulasi rugi penurunan

nilai aset.”

2.2.1 Analisis Aset Tetap Metode GAAP terhadap Laba Metode GAAP

Badjuri, Achmad (2012), terdapat pengaruh nominal yang signifikan dari

metode penyusutan aset tetap yang digunakan oleh perusahaan yang merupakan

metode garis lurus dengan jumlah metode digit tahun dan metode saldo menurun

ganda, sehingga perusahaan dapat menghasilkan laba yang lebih besar.

Menurut Ahmed Belkaoui (2006:32) “fokus utama US GAAP mengenai informasi tentang laba perusahaan, yang diukur dengan akuntansi akrual, biasanya menyediakan dasar yang lebih baik untuk memprediksi kinerja di masa yang akan datang daripada informasi tentang penerimaan dan pengeluaran kas saat ini. Jadi, FASB menyatakan bahwa fokus utama dalam pelaporan akuntansi US GAAP adalah informasi tentang kinerja perusahaan yang diberikan oleh ukuran laba dan komponen didalamnya.”

Menurut Bradshaw dan Sloan (2002) “Sampai saat ini, ada regulasi sedikit di atas kata-kata, format, atau bahkan metrik disertakan dalam rilis laba. Tidak adanya pengaturan ini merupakan sedikitnya bagian tanggung jawab atas proliferasi selama dekade terakhir dalam pelaporan alternatif non-GAAP metrik kinerja seperti "pro forma" laba. Beberapa studi terbaru telah meneliti penggunaan dan reaksi pasar terhadap pendapatan pro forma. Komisi Sekuritas dan Bursa (SEC) telah dimonitor pro forma laporan, pertama mengeluarkan peringatan saran tentang penggunaan laba proforma (SEC 2001), dan kemudian melewati Peraturan G (SEC 2002), yang menetapkan aturan untuk penggunaan non-GAAP metrik.”

Jadi dapat diambil kesimpulan bahwa metode penyusutan aset tetap yang

digunakan oleh perusahaan yang merupakan metode garis lurus dengan jumlah

metode digit tahun dan metode saldo menurun ganda, sehingga perusahaan dapat

menghasilkan laba yang lebih besar. GAAP mewajibkan sebagian besar aset dan

kewajiban diperlakukan dan dilaporkan berdasarkan harga akuisisi dengan

menggunakan prinsip biaya historis.

2.2.2 Analisis Aset Tetap Metode IFRS terhadap Laba IFRS

Menurut Nandakumar Ankarath (2012:23) “Apabila jumlah tercatat suatu aset menurun sebagai akibat dari revaluasi, maka penurunannya diakui dalam laporan laba rugi komperhensif lain-lain hingga sebatas suatu saldo kredit yang ada di dalam perkiraan “surplus revaluasi”, yang terkait dengan aset yang bersangkutan. Penurunan yang diakui di dalam laporan laba rugi komperhensif lain-lain mengurangi jumlah akumulasi pada ekuitas dengan judul surplus revaluasi.”

“IFRS telah diadopsi di banyak negara dengan tujuan untuk meningkatkan pelaporan keuangan dan akibatnya meningkatkan efisiensi pasar dan mempromosikan investasi lintas batas (IFRS, 2012). Namun, secara luas diakui bahwa kualitas pelaporan keuangan dipengaruhi oleh banyak faktor, termasuk insentif perusahaan, aset tetap perusahaan, modal perusahaan dan pengaturan kelembagaan di mana hal tersebut mempengaruhi laba pelaporan keuangan (Ball, 2006; Brown, 2011; Brüggemann, Hitz dan Sellhorn, 2012).”

Menurut Muhammad Nurul Houqe et. al (2011) “laba tidak meningkat dengan adopsi IFRS di mana investor rezim perlindungan suatu negara memberikan perlindungan yang lebih kuat kepada investor. Penelitian ini memperkuat temuan lainnya cross-country studi: laba memiliki kualitas yang relatif lebih tinggi di negara-negara dengan rezim perlindungan investor yang kuat.”

Jadi dapat disimpulkan bahwa dengan adanya adopsi IFRS jumlah tercatat

suatu aset menurun sebagai akibat dari revaluasi, maka penurunannya diakui