Nama Lengkap : Mirna Agustina

Tempat, Tanggal Lahir : Serang, 23 Agustus 1994 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Komplek Lebak Indah B1 No. 219, RT 01 RW 04 Kel. Terondol, Kec. Serang, Kota Serang

No. Telepon : 085920074792

E-mail : mirnaagustina71@gmail.com

2. RIWAYAT PENDIDIKAN FORMAL

Tahun Pendidikan

1999 – 2000 TK Kemala Bhayangkari 1 2000 – 2006 SD Negeri 2 Kota Serang 2006 – 2009 SMP Negeri 15 Kota Serang 2009 – 2012 SMK Negeri 1 Kota Serang 2012 – 2016 Universitas Komputer Indonesia

3. PENDIDIKAN NON FORMAL

Tahun Pendidikan

2015 Pelatihan Brevet Pajak A dan B Terpadu

Bandung, Agustus 2016 Penulis

(Suatu Studi Kasus pada LKPD Provinsi Jawa Barat)

THE INFLUENCE OF THE IMPLEMENTATION OF ACCOUNTING

STANDARDS OF GOVERNANCE AND INTERNAL CONTROL

SYSTEM OF THE QUALITY OF FINANCIAL REPORTING

(Case Study on LKPD in the Povince West Java)SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Disusun Oleh:

Mirna Agustina 21112124

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

v

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, yang telah memberikan berkat dan rahmat kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Dalam penyusunan skripsi ini, penulis mengambil judul “Pengaruh Pelaksanaan Standar Akuntansi Pemerintahan dan Sistem Pengendalian Intern terhadap Kualitas Laporan Keuangan

(Suatu Studi Kasus pada Laporan Keuangan Pemerintah Daerah Provinsi

Jawa Barat)".

Penulis menyadari bahwa dalam penyusunan Skripsi ini masih jauh dari kata sempurna baik secara teknis maupun materi. Maka dari itu, kritik dan saran yang membangun dari semua pihak sangat penulis harapkan demi penyempurnaan Skripsi ini.

Penyusunan skripsi ini tidak lepas dari bantuan dan dukungan semua pihak yang telah memberi dukungan dan masukan. Dengan segala ketulusan hati, penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. H. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

vi

4. Adi Rachmanto, S.Kom., M.Kom, selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

5. Dr. Ony Widilestariningtyas, SE., M.Si., Ak., CA, selaku Pembimbing penulis dalam menyusun skripsi ini dan selaku Dosen Wali Ak-4 2012.

6. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si dan Wati Aris Astuti, SE., M.Si., Ak., CA selaku Dosen Penguji pada sidang skripsi ini.

7. Seluruh Dosen Universitas Komputer Indonesia. 8. Staf Sekretariat Universitas Komputer Indonesia.

9. Pihak Badan Pemeriksa Keuangan Republik Indonesia Perwakilan Jawa Barat yang telah memberikan izin bagi penulis dalam melaksanakan penelitian ini khususnya para sub auditor Jabar 1 sebagai responden dalam penelitian ini. 10. Kepada orang tuaku Bapak Amir Kaelani dan Ibu Ratna Suminar untuk doa

dan dukungannya baik moril maupun materil yang diberikan kepada penulis. 11. Kepada sahabatku dr. Amalia Pratiwi yang telah memberikan dukungan dan

waktu untuk penulis.

12. Teman – teman seperjuangan Ghina, Silvia, dan Kezia yang telah banyak membagi ilmu dan waktu kepada penulis.

13. Kepada semua pihak yang tidak dapat penulis sebutkan satu persatu.

Akhir kata penulis berharap semoga Skripsi ini dapat bermanfaat bagi penulis dan bagi rekan-rekan yang membaca penelitian ini.

Bandung, Agustus 2016 Penulis

vii

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN ... i

SURAT KETERANGAN PERSETUJUAN PUBLIKASI ... ii

ABSTRACT ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 13

1.3 Rumusan Masalah ... 14

1.4 Maksud dan Tujuan Penelitian ... 14

1.4.1. Maksud Penelitian ... 14

1.4.2. Tujuan Penelitian ... 15

1.5 Kegunaan Penelitian... 15

viii

1.5.2 Kegunaan Akademis ... 16

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 17

2.1. Kajian Pustaka ... 17

2.1.1. Standar Akuntansi Pemerintahan ... 17

2.1.1.1. Pengertian Standar Akuntansi Pemerintahan ... 17

2.1.1.2. Tujuan Standar Akuntansi Pemerintahan ... 18

2.1.1.3. Ruang Lingkup Standar Akuntansi Pemerintahan ... 18

2.1.1.4 Indikator Standar Akuntansi Pemerintahan ... 19

2.1.2. Sistem Pengendalian Intern ... 30

2.1.2.1 Pengertian Sistem Pengendalian Intern ... 30

2.1.2.1.1 Pengertian Sistem ... 30

2.1.2.1.2 Pengertian Pengendalian Intern ... 30

2.1.2.2. Komponen Pengendalian Intern ... 31

2.1.2.3. Indikator Pengendalian Intern ... 33

2.1.3. Kualitas Laporan Keuangan ... 34

2.1.3.1. Pengertian Laporan Keuangan ... 34

2.1.3.2. Tujuan Laporan Keuangan ... 35

2.1.3.3 Indikator Laporan Keuangan... 36

ix

2.2.1. Pengaruh Standar Akuntansi Pemerintahan Terhadap

Kualitas Laporan Keuangan ... 41

2.2.2. Pengaruh Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan ... 42

2.2.3 Penelitian Terdahulu ... 44

2.3. Hipotesis ... 47

BAB III METODE PENELITIAN ... 48

3.1 Metode Penelitian yang Digunakan ... 48

3.2 Operasionalisasi Variabel... 50

3.3 Sumber Data dan Teknik Pengumpulan Data ... 55

3.3.1. Sumber Data ... 55

3.3.2. Teknik Pengumpulan Data ... 56

3.4. Populasi, Sampel dan Tempat serta waktu penelitian ... 59

3.4.1. Populasi ... 59

3.4.2. Penarikan Sampel ... 59

3.4.3. Tempat dan Waktu Penelitian ... 61

3.4.3.1Tempat Penelitian ... 61

3.4.3.2Waktu Penelitian ... 61

3.5. Metode Pengujian Data ... 62

3.5.1 Uji Vliditas ... 62

x

3.6 Metode Pengujian Data ... 65

3.6.1 Metode Analisis ... 65

3.6.1.1Metode Analisis Deskriptif ... 66

3.6.1.2Metode Analisis Verifikatif ... 68

3.6.1.3SEM Partial Lest Square (PLS) ... 68

3.6.1.4Pengujian Hipotesis ... 81

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 87

4.1 Hasil Penelitian ... 87

4.1.1 Karakteristik Responden ... 87

4.1.2 Hasil Uji Validitas dan Uji Realibilitas ... 92

4.1.2.1Hasil Pengujian Validitas ... 92

4.1.2.2Hasil Pengujian Reliabilitas ... 95

4.1.3 Hasil Analisis Deskriptif ... 95

4.1.3.1Analisis Deskriptif Pelaksanaan Standar Akuntansi Pemerintahan ... 96

4.1.3.2Analisis Deskriptif Sistem Pengendalian Intern .... 110

4.1.3.3Analisis Deskriptif Kualitas Laporan Keuangan... 115

4.1.4 Hasil Analisis Verifikatif ... 120

xi

Terhadap Kualitas Laporan Keuangan ... 134

4.2 Pembahasan ... 142

4.2.1 Pengaruh Pelaksanaan Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan ... 142

4.2.2 Pengaruh Sistem Pengendalian Intren Terhadap Kualitas Laporan Keuangan ... 144

BAB V KESIMPULAN DAN SARAN ... 147

5.1 Kesimpulan ... 147

5.2 Saran ... 148

DAFTAR PUSTAKA ... 149

149

Abdul Halim, Yanuar E. Restianto, I Wayan Karman. 2010. Sistem Akuntansi

Sektor Publik. Yogyakarta: UPP STIM YKPN.

Agus Hermawan. 2015. Implementasi SAP Berbasis Akrual di Jabar Terkendala

SDM. Bandung: Galamedianews. Melalui

<http://www.galamedianews.com/bandung-raya/53142/implementasi-sap-berbasis-akrual-di-jabar-terkendala-sdm.html [23/09/2015]>

Agus Purwanto, Erwan, dan Dyah Ratih Sulistyastuti. 2007. Metode Penelitian

Kuantitatif, Untuk Administrasi Publik, Dan Masalah-Masalah Sosial.

Yogyakarta: Gaya Media.

Agus Tri Basuki dan Nano Prawoto. 2016. Analisis Regresi Dalam Penelitian

Ekonomi dan Bisnis (Dilengkapi Aplikasi SPPS & Eviews). Jakarta: PT

Rajagrafindo Persada.

Akhmad Syarifudin. 2014. Pengaruh Kompetensi SDM dan PERAN Audit Intern terhadap Kualitas Laporan Keuangan Pemerintah Daerah dengan Variabel Interventing Sistem Pengendalian Internal Pemerintah (studi

empiris pada Pemkab Kebumen). Jurnal Fokus Bisnis, Volume 14, No 02.

Andi Supangat. 2007. Statiska: Dalam Kajian Deskriptif, Inferensial dan

Nonparametik. Edisi 1. Jakarta: Kencana.

Arina Roshanti, Edy Sujana, dan Kadek Sinarwati. 2014. Pengaruh Kualitas SDM, Pemanfaatan TI, dan Sistem Pengendalian Intern Terhadap Nilai

Informasi Pelaporan Keuangan Pemerintah Daerah. E-Journal S1 Ak

Universitas Pendidikan Ganesha. Vol 2, No. 1.

As Syifa Nurillah, dan Dul Muid. 2014. Pengaruh Kompetensi Sumber Daya Manusia, Penerapan Sistem Akuntansi Keuangan Daerah (SAKD), Pemanfaatan Teknologi Informasi, dan SistemPengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris

Pada SKPD Kota Depok). DIPONEGORO JOURNAL OF

ACCOUNTING Vol.3 No.1 ISSN 2337-3806.

Azhar Susanto. 2013. Sistem Informasi Akuntansi. Bandung: Lingga Jaya.

Informasi Keuangan SKPD Di Kota Banda Aceh. Jurnal Akuntansi Pasca Sarjana Universitas Syah Kuala. Vol.1 No.1 ISSN 2302-0164.

Badan Pemeriksaan Keuangan Republik Indonesia. 2015. Pemda Harus

Menerapkan SAP Berbasis Akrual. Melalui

<http://www.bpk.go.id/news/pemda-harus-menerapkan-sap-berbasis-akrual [23/09/2015]>

Bandung.bpk.go.id. Hasil Pemeriksaan atas LKPD TA 2014. Pemprov Jawa Barat Untuk Keempat Kalinya Berhasil Pertahankan WTP. Melalui <

http://bandung.bpk.go.id/files/2015/06/Penyerahan-LHP-BPK-atas-LKPD-Daniel Kartika Adhi, dan Yohanes Suhardjo. 2013. Pengaruh Penerapan Standar Akuntansi Pemerintahan dan Kualitas Aparatur Pemerintahan Daerah

terhadap Kualitas Laporan Keuangan (studi kasus pada Pemerintah Kota

Tual). Jurnal STIE Semarang, Vol.5 No.3 ISSN 2252-7826.

Emmy Mutiarini. 2015. Laporan Hasil Pemeriksaan BPK RI Atas Laporan

Keuangan Pemerintah Daerah Provinsi Jawa Barat Tahun 2014. BPK RI.

Erlina Rasdianto. 2013. Akuntansi Keuangan Daerah Berbasis Akrual. Medan: Brama Ardan.

E. Priyonggo Sambodo. 2015. Laporan Hasil Pemeriksaan BPK RI Atas Laporan

Keuangan Pemerintah Daerah Kabupaten BekasiTahun 2014. BPK RI.

Guilford, J.P. 1956. Fundamental Statistic in Psychology And Education 3rd Ed. New York: McGraw-Hill Book Company, Inc.

Hair et al. 2010. Multivariate Data Analysis, Seventh Edition. New Jersey: Pearson Education.

Hamidi 2005. Metode Penelitian Kualitatif. Malang: UMM Press.

Hari Azhar Aziz. 2015. Ikhtisar Hasil Pemeriksaan Keuangan Republik Indonesia

Semester I Tahun 2015. BPK RI.

Indra Bastian. 2010. Akuntansi Sektor Publik: Suatu Pengantar. Edisi tiga. Jakarta: Erlangga.

Imam Ghozali. 2006. Aplikasi Analisis Multivariate Dengan Program IBM SPSS

19 (edisi kelima). Semarang: Universitas Diponegoro.

Irham Fahmi. 2014. Analisis Laporan Keuangan. Bandung: Alfabeta.

I Putu Upabayu Rama Mahaputra, dan I Wayan Putra. 2014. Analisis Faktor-Faktor Yang Mempengaruhi Kualitas Informasi Pelaporan Keuangan

Pemerintah Daerah. E-Jurnal Akuntansi Universitas Udayana 8.2 (2014) :

230-244.

Juliansyah Noor. 2014. Metodologi Penelitian. Jakarta: Kencana.

Komang Sartika Dewi, Wayan Cipta, dan I Wayan Bagia. 2014. Pengaruh Sistem Pengendalian Intern Pemerintah dan Pengawasan Keuangan Daerah

Terhadap Nilai Informasi Laporan Keuangan Pemerintah pada SKPD.

E-Journal Bisma Universitas Pendidikan Ganesha, Jurusan Manajemen, Volume 2.

Made Ayu Darmayani, Nyoman Trisna Herawati, Anantawikrama Tungga Atmaja. 2014. Pengaruh Kualitas Sumber Daya Manusia, Penerapan Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD), dan Pengendalian Intern Terhadap Nilai Laporan Keuangan Pada Bagian

Keuangan SETDA Kabupaten Buleleng. E-journal S1 Ak Universitas

Pendidikan Ganesha. Vol. 2, No. 1.

Mahmudi. 2010. Manajemen Kinerja Sekrot Publik. Yogyakarta: UPP STIM YKPN.

Manuppan Bangun Tua. 2015. Pengaruh Good Governance, Kompetensi Sumber Daya Manusia, dan Sistem Pengendalian Intern Terhadap Kualitas

Informasi Laporan Keuangan. Jom Fekon Vol.2 No.2 ISSN 2355-6854.

Mardi. 2014. Sistem Informasi Akuntansi. Cetakan Pertama. Bogor: Ghalia Indonesia.

Mulyadi. 2008. Auditing. Edisi keenam. Buku satu dan dua. Jakarta: Salemba Empat.

Nafi’ Inayati Zahro. 2015. Kompetensi Sumber Daya Manusia, Sistem Pengendalian Internal dan Pengaruhnya Terhadap Kualitas Laporan

Keuangan. Prosiding Seminar Nasional Multi Disiplin Ilmu & Call For

Ni Luh Nyoman Ari Udiyanti, Anantawikrama Tungga Atmadja, dan Nyoman Ari Surya Darmawan. 2014. Pengaruh Penerapan Standar Akuntansi Pemerintahan, Sistem Pengendalian Internal, dan Kompetensi Staf Akuntansi Terhadap Kualitas Laporan Keuangan Pemerintah Daerah. E-Journal S1 Ak Universitas Pendidikan Gansha. Vol.02 No.01.

Ni Putu Yogi Merta Maeka Sari, I Made Pradana Adiputra, dan Edy Sujana. 2014. Pengaruh Pemahaman Standar Akuntansi Pemerintahan (SAP) Dan Pemanfataan Sistem Informasi Akuntansi Keuangan Daerah Terhadap

Kualitas Laporan Keuangan Pemerintah Daerah. E-Journal S1 Ak

Universitas Pendidikan Ganesha. Jurusan Akuntansi Program S1, Vol. 2, No. 1.

Nur Indrianto, dan Bambang Supomo. 2002. Metodologi Penelitian. Edisi 1. Yogyakarta: BPFE Yogyakarta

Peraturan Pemerintah Nomor 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan. Jakarta

Peraturan Pemerintah Nomor 71 tahun 2010 Tentang Standar Akuntansi Pemerintahan. Jakarta.

Purwanti Nugraheni, dan Imam Subaweh. 2008. Pengaruh Penerapan Standar

Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan. Jurnal

Ekonomi Bisnis, Vol.13 No.1.

Rukmi Juwita. 2013. Pengaruh Implementasi Standar Akuntansi Pemerintahan

dan Sistem Informasi Akuntansi Terhadap Kualitas Laporan Keuangan.

Jurnal Trikonomika, Vol.12 No.2 ISSN 1411-514X. S. Munawir. 2010. Analisis Laporan Keuangan. Jakarta: Liberty.

Singgih Santoso. 2000. Buku Latihan SPSS Statistik Parametrik. Jakarta: PT Elek Media Komputindo.

Siti Nuraisyah Dewi dan Romys Binekasri. 2014. Kementerian dan Lembaga ini

dapat Opini Disclaimer dari PBK. Vivanews. Melalui <

http://bisnis.news.viva.co.id/news/read/514531-kementerian-dan-lembaga-ini-dapat-opini-disclaimer-dari-bpk [23/09/15]>

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Sugiyono. 2014. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2015. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Suharsimi Arikunto. 2013. Prosedur Penelitian: Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Suharyadi dan Purwanto S.K. 2009. Statistika Untuk Ekonomi dan Keuangan

Modern. Jakarta: Salemba Empat.

Sukrisno Agoes. 2014. Auditing: Petunjuk Praktis Pemeriksaan Akuntan oleh

Akuntan Publik. Jakarta; Salemba Empat.

Sutarman. 2009. Pengantar Teknologi Informasi. Yogyakarta: Bumi Aksara. Uce Indahyanti. 2013. PPS-PLS. Diakses pada tanggal 4 April 2016 dalam

http://algol.mdl2.com/pluginfile.php/103/mod_resource/content/1/Pengujia n%20Model%Riset.pdf.

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia. Jakarta: Agung Media.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori

dan Aplikasi. Bandung: Agung Media.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta: Penerbit Genesis. Tuti Herawati. 2014. Pengaruh Sistem Pengendalian Intern Terhadap Kualitas

Laporan Keuangan. STAR – Study & Accounting Reserch. Vol.XI No.1

ISSN 1693-4482.

Vicky Agustiawan Lasoma. 2013. Pengaruh Standar Akuntansi Pemerintah (SAP) Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Dinas Pendapatan Dan Pengelolaan Keuangan Dan Aset Daerah Kabupaten

Gorontalo Utara. Jurnal Universitas Negeri Gorontalo.

17

2.1 Kajian Pustaka

2.1.1 Standar Akuntansi Pemerintahan

2.1.1.1Pengertian Standar Akuntansi Pemerintahan

Adapun pengertian standar akuntansi pemerintahan yang dinyatakan oleh para ahli sebagai berikut:

Menurut Peraturan Pemerintah No. 71 Tahun 2010 yang dikutip oleh Indra Bastian (2010:138) adalah sebagai berikut:

“Standar akuntansi pemerintahan adalah prinsip-prinsip akuntansi yang ditetapkan dalam menyusun dan menyajikan laporan keuangan pemerintah”.

Menurut Abdul Halim (2010:89) pengertian standar akuntansi pemerintahan adalah sebagai berikut:

2.1.1.2Tujuan Standar Akuntansi Pemerintahan

Adapun tujuan standar akuntansi pemerintahan yang dinyatakan oleh para ahli sebagai berikut:

Menurut Nurlan Darise (2008:39) mengemukakan bahwa tujuan Standar Akuntansi Pemerintahan (SAP) adalah:

“Standar akuntansi pemerintahan digunakan sebagai pedoman dalam rangka menyusun laporan pertanggungjawaban pelaksanaan APBN/APBD berupa laporan keuangan yang setidak-tidaknya meliputi laporan realisasi anggaran, laporan arus kas, dan catatan atas laporan keuangan”.

Sedangkan menurut Indra Bastian (2010:138) tujuan Standar Akuntansi Pemerintahan (SAP) adalah:

“Meningkatkan akuntabilitas dan keandalan pengelolaan keuangan

pemerintah”.

Berdasarkan tujuan yang dijelaskan diatas dapat dikatakan bahwa tujuan standar akuntansi pemerintahan adalah pedoman dalam rangka menyusun laporan pertanggungjawaban pelaksanaan APBN/APBD untuk meningkatkan akuntabilitas dan keandalan pengelolaan keuangan pemerintah.

2.1.1.3Ruang Lingkup Standar Akuntansi Pemerintahan

Menurut Deddi Nordiawan (2007:123) mengemukakan bahwa ruang lingkup Standar Akuntansi Pemerintahan adalah sebagai berikut:

Sementara ruang lingkup Standar Akuntansi Pemerintahan menurut Abdul Halim (2010:91), sebagai berikut:

“SAP diterapkan di lingkup pemerintahan, yaitu pemerintah pusat, pemerintah daerah, dan satuan organisasi di lingkungan pemerintahan pusat/daerah, jika menurut peraturan perundang-undang satuan organisasi dimaksud wajib menyajikan laporan keuangan”.

Dapat ditarik kesimpulan bahwa ruang lingkup dari standar akuntansi pemerintahan adalah pemerintah pusat dan pemerintah daerah serta organisasi di lingkungan pemerintah pusat/daerah.

2.1.1.4Indikator Standar Akuntansi Pemerintahan

Indra Bastian mengemukakan muatan isi masing-masing SAP (2010:140) yaitu sebagai berikut:

1) SAP No 01 – Penyajian Laporan Keuangan 2) SAP No 02 – Laporan Realisasi Anggaran 3) SAP No 03 – Laporan Arus Kas

4) SAP No 04 – Laporan Catatan atas Laporan Keuangan 5) SAP No 05 – Akuntansi Persediaan

6) SAP No 06 – Akuntansi Investasi 7) SAP No 07 – Akuntansi Aset Tetap

8) SAP No 08 – Akuntansi Kontruksi dalam Pengerjaan 9) SAP No 09 – Akuntansi Kewajiban

10) SAP No 10 – Akuntansi untuk Koreksi Kesalahan Mendasar, Perubahan Kebijakan Akuntansi dan Peristiwa Luar Biasa

11) SAP No 11 – Akuntansi Khusus untuk Menyusun Laporan Keuangan Konsolidasi

1) SAP No 01 – Penyajian Laporan Keuangan

Mencakup basis akuntansi laporan keuangan. Basis akuntansi adalah prinsip penentuan kepan suatu transaksi diakui. Basis akuntansi berkaitan dengan waktu pengakuan transaksi. Basis akuntansi yang digunakan dalam laporan keuangan pemerintahan yaitu basis akrual. Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperlihatkan saat kas atau setara kas diterima atau dibayar. Entitas pelaporan menyelenggarakan akuntansi dan penyajian laporan keuangan dengan menggunakan basis akrual baik dalam pengakuan pendapatan dan beban, maupun pengakuan aset, kewajiban, dan ekuitas. Unit pemerintah menyelenggarakan akuntansi berbasis akrual dan menyajikan laporan realisasi anggaran berdasarkan basis yang diatur dalam undang – undang. Pada dasarnya semua laporan keuangan tujuan umum disusun dengan menggunakan basis akrual. Namun karena anggaran negara/daerah masih disusun berdasarkan basis kas, maka Laporan Realisasi Anggaran disusun berdasarkan basis kas. 2) SAP No 02 – Laporan Realisasi Anggaran

anggaran adalah menetapkan dasar-dasar penyajian Laporan Realisasi Anggaran untuk pemerintah dalam rangka memenuhi tujuan akuntabilitas sebagaimana ditetapkan oleh peraturan perundang-undangan. Laporan realisasi anggaran menyediakan unsur-unsur : Pendapatan LRA, Belanja, Transfer, Surplus/Defisit LRA, Pembiayaan, Sisa lebih/kurang pembiayaan anggaran.

3) SAP No 03 – Laporan Arus Kas

pengeluaran kas yang ditujukan untuk perolehan dan pelepasan aset tetap serta investasi lainnya yang tidak termasuk dalam setara kas. Aktivitas pendanaan adalah aktivitas penerimaan dan pengeluaran kas yang berhubungan dengan pemberian piutang jangka panjang dan atau pelunasan utang jangka panjang yang mengakibatkan perubahan dalam jumlah dan komposisi piutang jangka panjang dan utang jangka panjang. Aktivitas transitoris adalah aktivitas penerimaan dan pengeluaran kas yang tidak termasuk dalam aktivitas operasi, investasi, dan pendanaan. Aktivitas transitoris merupakan aktivitas yang tidak mempengaruhi pendapatan, beban, dan pendanaan entitas yang bersangkutan.

4) SAP No 04 – Laporan Catatan Atas Laporan Keuangan

kebijakan fiskal/keuangan dan ekonomi makro, (c) Ikhtisar pencapaian target keuangan selama tahun pelaporan berikut kendala dan hambatan yang dihadapi dalam pencapaian target, (d) Informasi tentang dasar penyajian laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atau transaksi-transaksi dan kejadian-kejadian penting lainnya, (e) Rincian dan penjelasan masing-masing pos yang disajikan pada lembar muka laporan keuangan, (f) Informasi yang diharuskan oleh Pernyataan Standar Akuntansi Pemerintahan yang belum disajikan dalam lembar muka laporan keuangan , dan (g) Informasi lainnya yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

5) SAP No 05 – Akuntansi Persediaan

disajikan sebesar (a) biaya perolehan apabila diperoleh dengan pembelian, (b) harga pokok produksi apabila diperoleh dengen memproduksi sendiri, (c) nilai wajar, apabila diperoleh dengan cara lainnya seperti donasi/rampasan. Persediaan dapat dinilai dengan menggunakan (a) metode sistematis seperti FIFO atau rata-rata tertimbang, (b) harga pembelian terakhir apabila setiap unit persediaan nilainya tidak material dan bermacam-macam jenis. Dalam hal persediaan dicatat secara periodik, maka pengukuran pemakaian persediaan dihitung berdasarkan inventasirasi fisik, yaitu dengan cara saldo awal persediaan ditambah pembelian atau perolehan persediaan dikurangi dengan saldo akhir persediaan dikalikan nilai per unit sesuai dengan metode penilaian yang digunakan.

6) SAP No 06 – Akuntansi Investasi

yaitu investasi yang dimaksudkan untuk dimiliki lebih dari setahun. Investasi diakui apabila kemungkinan manfaat ekonomi dan manfaat sosial atau jasa potensial di masa yang akan datang atas investasi tersebut serta nilai perolehan atau nilai wajar investasi dapat diukur secara memadai. Pada dasarnya investasi dicatat sebagai biaya perolehan, apabila biaya perolehan tidak ada, maka investasi nilai sebesar nilai wajar. Ada tiga metode penilaian investasi pemerintah, yaitu: (a) metode biaya, dengan metode ini investasi dicatat sebesar biaya perolehan dan hasil investasi tidak mempengaruhi besarnya investasi, (b) metode ekuitas, dengan metode ini investasi awalnya dicatat berdasarkan harga perolehan. Bagian laba atau rugi akan menambah atau mengurangi investasi, (c) metode nilai bersih yang dapat direalisasi, dengan metode ini investasi dicatat sebesar nilai bersih yang dapat direalisasi. Penggunaan ketiga metode tersebut adalah sebagai berikut: metode biaya digunakan apabila kepimilikan pemerintah kurang dari 20%, metode ekuitas digunakan apabilan kepemilikan pemerintah antara 20% sampai 50% dan kepemilikan di atas 50%, metode nilai bersih yang dapat direalisasi digunakan untuk investasi jangka panjang non-permanen.

7) SAP No 07 – Akuntansi Aset Tetap

digunakan atau dimaksudkan digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Aset tetap dalam pemerintahan diklasifikasi ke dalam berbagai kelompok, yaitu: tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi, jaringan, aset tetap lainnya dan kontruksi dalam pengerjaan. Aset tetap diakui pada saat manfaat ekonomi masa depan dapat diperoleh dan nilainya dapat diukur dengan handal. Kriteria agar aset tetap dapat diakui adalah: berwujud, memiliki maa manfaat lebih dari setahun, harga perolehan aset tetap dapat diukur secara andal, diperoleh atau dibangun dengan maksud untuk digunakan. Aset tetap diukur berdasarkan biaya perolehan. Biaya perolehan adalah kas atau setara kas yang telah dan yang masih wajib di bayarkan atau nilai wajar imbalan lain yang telah dan yang masih wajib diberikan untuk memperoleh suatu aset tersebut dalam kondisi dan tempat yang siap untuk dipergunakan.

8) SAP No 08 – Akuntansi Kontruksi dalam Pengerjaan

lainnya yang proses perolehannya dan atau pembangunannya membutuhkan waktu tertentu, kurang atau lebih dari satu periode akuntansi. Kontrak kontrusi adalah perikatan yang dilakukan secara khusus untuk kontruksi suatu aset atau suatu kombinasi yang berhubungan erat satu sama lain atau saling tergantung dalam hal rancangan, teknologi, dan fungsi atau tujuan atau pengunaan utama.

9) SAP No 09 – Akuntansi Kewajiban

10) SAP No 10 – Akuntansi untuk Koreksi Kesalahan Mendasar, Perubahan Kebijakan Akuntansi dan Peristiwa Luar Biasa

11) SAP No 11 – Akuntansi Khusus untuk Menyusun Laporan Keuangan Konsolidasi

Laporan keuangan konsolidasi adalah laporan keuangan yang merupakan gabungan dari semua laporan keuangan entitas pelaporan sehingga tersaji sebagai suatu entitas tunggal. Tujuan Pernyataan Standar ini adalah mengatur penyusunan laporan keuangan konsolidasi pada unit-unit pemerintahan dalam rangka menyajikan laporan keuangan untuk tujuan umum demi meningkatkan kualitas dan kelengkapan laporan keuangan dimaksud.laporan keuangan konsolidasian terdiri dari Laporan Realisasi Anggaran, Laporan Perubahan SAL, Neraca, Laporan Operasioanal, Laporan Perubahan Ekuitas, Laporan Arus Kas, dan Catatan atas Lpaoran Keuangan. Laporan keuangan konsolidasian disajikan untuk periode pelaporan yang sama dengan periode pelaporan keuangan entitas pelaporan dan berisi jumlah komparatif dengan periode sebelumnya. Dalam catatan atas Laporan Keuangan perlu diungkapkan nama-nama entitas yang dikonsolidasikan atau digabungkan beserta status masing-masing apakah entitas pelaporan atau entitas akuntansi. Entitas akuntansi unit pemerintahan pengguna anggaran/pengguna barang dan oleh karenanya wajib menyelenggarakan akuntansi dan menyusun laporan keuangan untuk digabungkan pada entitas pelaporan.

2.1.2 Sistem Pengendalian Intern

2.1.2.1Pengertian Sistem Pengendalian Intern

2.1.2.1.1 Pengertian Sistem

Pengertian sistem menurut Azhar Susanto (2013:22) adalah sebagai berikut:

“Sistem adalah kumpulan/grup/ dari sub sistem/bagian/komponen apapun

baik phisik ataupun non phisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan tertentu”. Menurut Sutarman (2009:5) pengertian sistem adalah sebagai berikut: “Sistem adalah kumpulan elemen yang saling berinteraksi dalam suatu

kesatuan untuk menjalankan suatu proses pencapaian suatu tujuan utama”.

Dari dua pengertian sistem yang dijelaskan maka dapat disimpulkan bahwa sistem adalah kumpulan dari komponen yang saling berinteraksi satu sama lain untuk mencaai satu tujuan.

2.1.2.1.2 Pengertian Pengendalian Intern

Pengertian sistem pengendalian intern menurut Mulyadi (2008:163), adalah sebagai berikut:

“Sistem pengendalian intern meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi, dan mendorong dipatuhinya kebijakan manajemen”.

“Pengendalian internal adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan, yaitu keandalan, pelaporan keuangan, efektivitas dan efisiensi operasi, dan kepatuhan terhadap hukum dan peraturan yang berlaku”.

Sementara menurut Mardi (2014:59), pengertian pengandalian intern adalah sebagai berikut:

“Pengendalian internal adalah suatu sistem yang meliputi struktur organisasi beserta semua mekanisme dan ukuran-ukuran yang dipatuhi bersama untuk menjaga seluruh harta kekayaan organisasi dari berbagai arah”.

Berdasarkan beberapa pengertian diatas, maka dapat disimpulkan bahwa pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain entitas untuk menjaga seluruh kekayaan organisasi dan memberikan keyakinan memadai tentang pencapaian tujuan.

Berdasarkan beberapa pengertian sistem dan pengendalian intern diatas, maka dapat disimpulkan bahwa sistem pengendalian intern adalah suatu proses yang meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasi dalam suatu entitas untuk memberikan keyakinan memadai guna mencapai tujuan organisasi.

2.1.2.2Komponen Pengendalian Intern

Menurut Abdul Halim (2015:214), pengendalian terdiri dari lima komponen yang saling berkaitan sebagai berikut:

1) Lingkungan pengendalian 2) Penaksiran risiko

Adapun penjelasan dari lima komponen pengendalian yaitu sebagai berikut:

1) Lingkungan Pengendalian

Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern, menyediakan disiplin dan struktur.

2) Penaksiran Risiko

Penaksiran risiko adalah identifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bilamana risiko harus dikelola.

3) Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan.

4) Informasi dan Komunikasi

Informasi dan komunikasi adalah pengidentifikasian, penangkapan, dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

5) Pemantauan/Monitoring

Pemantauan adalah proses yang menentukan kualitas kinerja pengendalian intern sepanjang waktu.

1) Ukuran entitas

2) Karakteristik kepemilikan dan organisasi entitas 3) Sifat bisnis entitas

4) Keberagaman dan kompleksitas operasi entitas

5) Metode yang digunakan oleh entitas untuk mengirimkan, mengolah, memelihara, dan mengakses informasi

6) Penerapan persyaratan hukum dan peraturan

2.1.2.3Indikator Pengendalian Intern

Menurut Mulyadi (2008:172) alasan perusahaan untuk menerapkan sistem pengendalian intern adalah sebagai berikut:

“Untuk membantu pimpinan agar perusahaan dapat mencapain tujuan dengan efisien. Tujuan pengendalian intern adalah untuk memberikan keyakinan memadai dalam pencapaian tiga golongan tujuan: keandalan informasi keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, efektifitas dan efisiensi operasi”.

Tujuan pengendalian internal menurut Mulyadi (2008:163) adalah sebagai berikut:

1. Keandalan informasi keuangan

2. Kepatuhan terhadap hukum dan peraturan yang berlaku 3. Efektivitas dan efisiensi operasi

Adapun penjelasan dari tujuan pengendalian internal adalah sebagai berikut:

1. Keandalan informasi keuangan

2. Kepatuhan terhadap hukum dan peraturan yang berlaku

Pengendalian intern ini dimaksudkan agar organisasi melakukan kegiatannya sesuai dengan peraturan dan hukum yang berlaku.

3. Efektivitas dan efisiensi operasi

Pengendalian intern dalam perusahaan merupakan alat untuk mengurangi kegiatan pemborosan dan mengurangi pengunaan sumber daya yang tidak efektif dan efisien dalam operasi perusahaan.

Berdasarkan penjelasan diatas, maka indikator untuk sistem pengendalian intern adalah tujuan umum sistem pengendalian intern.

2.1.3 Kualitas Laporan Keuangan

2.1.3.1Pengertian Laporan Keuangan

Pengertian laporan keuangan menurut Indra Bastian (2010:9), sebagai berikut:

“Laporan keuangan adalah hasil akhir dari proses akuntansi yang

menyajikan informasi yang berguna untuk pengambilan keputusan oleh berbagai pihak yang berkepentingan”.

Sementara menurut Irham Fahmi (2014:2) pengertian laporan keuangan adalah sebagai berikut:

“Laporan keuangan merupakan suatu informasi yang menggambarkan

Sedangkan pengertian laporan keuangan menurut S. Munawir (2010:2), mengemukakan bahwa:

“Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan tata atau aktivitas perusahaan tersebut”.

Berdasarkan pengertian-pengertian di atas dapat dikatakan bahwa laporan keuangan adalah hasil dari proses akuntansi yang menggambarkan kondisi dan informasi keuangan yang digunakan untuk pengambilan keputusan oleh berbagai pihak.

2.1.3.2Tujuan Laporan Keuangan

Adapun tujuan laporan keuangan secara umum yang dikemukakan oleh Indra Bastian (2010:297) sebagai berikut:

“Tujuan umum laporan keuangan adalah memberikan infomasi mengenai posisi keuangan, kinerja, dan arus kas suatu entitas yang berguna bagi sejumlah besar pemakai (wide eange users) untuk membuat dan mengevaluasi keputusan mengenai alokasi sumber daya yang dipakai suatu entitas dalam aktivitasnya guna mencapai tujuan”.

Sedangkan tujuan laporan keuangan secara umum yang dikemukakan Erlina Rasdianto (2013:21) dan Peraturan Pmerintah No. 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan adalah sebagai berikut:

“Tujuan laporan keuangan pemerintah daerah secara umum adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, saldo anggaran lebih, arus kas, hasil operasi, dan perubahan ekuitas suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya”.

“Secara spesifik, tujuan khusus laporan keuangan adalah menyediakan

informasi yang relevan dalam pengambilan keputusan dan menunjukan akuntabilitas entitas sumber daya yang dipercayakan”.

Sedangkan tujuan laporan keuangan secara khusus menurut sebagai Erlina Rasdianto (2013:21) dan Peraturan Pemerintah No. 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahanberikut:

“Tujuan laporan keuangan pemerintah daerah secara khusus adalah menyajikan informasi yang berguna untuk pengambilan keputusan dan menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakannya kepadanya”.

Berdasarkan tujuan yang dikemukakan diatas dapat dikatakan bahwa tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan yang berguna untuk pengambilan keputusan.

2.1.3.3Indikator Laporan Keuangan

Menurut Indra Batian (2010:110) karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki:

1. Relevan 2. Andal

3. Dapat dibandingkan 4. Dapat dipahami

1. Relevan

Laporan keuangan dapat dikatakan relevan apabila informasi yang termuat didalamnya memiliki umpan balik (feedback value) yang memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu dan memiliki manfaat prediktif (predictive value) yang dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa lalu.

2. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur artinya informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan, dapat diverifikasi atau dengan kata lain informasi dalam laporan keuangan dapat diuji.

3. Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya.

4. Dapat dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna.

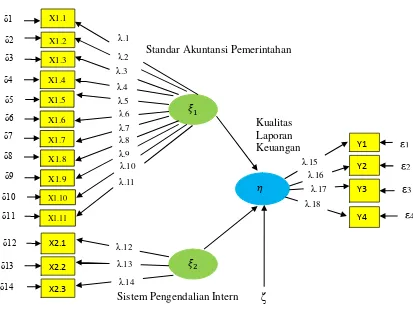

2.2 Kerangka Pemikiran

Standar akuntansi berguna bagi penyusun laporan keuangan dalam menentukan informasi yang disajikan kepada pihak-pihak di luar organisasi (Abdul Halim, dkk. 2010:32). SAP merupakan acuan wajib dalam penyajian laporan keuangan entitas pemerintah (Abdul Halim, dkk. 2010:32). Standar Akuntansi Pemerintahan (SAP) merupakan prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah (Abdul Halim, dkk. 2010:47). Dengan demikian, SAP merupakan persyaratan mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah (Abdul Halim, dkk. 2010:47).

Sistem pengendalian intern meliputi berbagai alat manajemen yang bertujuan untuk mencapai berbagai tujuan yang luas (Manuppan Bangun Tua, 2015). Tujuan tersebut menjamin kepatuhan hukum dan peraturan, menjamin keandalan laporan keuangan dan data keuangan, memfasilitasi efisiensi dan efektivitas operasi-operasi pemerintah (Manuppan Bangun Tua, 2015). Untuk meyakinkan stakeholders maupun publik tentang keakuratan dan keandalan laporan keuangan yang dibuat pemerintah dibutuhkan sistem pengendalian intern yang optimal (Arina Roshanti, Edy Sujana, Kadek Sinarwati, 2014).

ketaatan terhadap peraturan perundang-undangan (Arina Roshanti, Edy Sujana, Kadek Sinarwati, 2014).

Laporan Keuangan Pemerintah disajikan sebagai wujud pertanggungjawaban setiap entitas pelaporan yang meliputi laporan keuangan pemerintah pusat, laporan kementrian negara/lembaga, dan laporan keuangan pemerintah daerah (Indra Bastian, 2010:352). Penyusunan laporan keuangan baik pemda maupun pusat yang berpedoman pada standar akuntansi pemerintah sesungguhnya adalah dalam rangka peningkatan kualitas laporan keuangan, sehingga laporan keuangan dapat meningkatkan kredibilitasnya serta dapat mewujudkan transparansi dan akuntabilitas pengelolaan keuangan daerah (Abdul Halim, dkk. 2010:93).

Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran

BPK RI Perwakilan Provinsi Jawa Barat dan Banten

Standar Akuntansi Pemerintahan

Muatan isi SAP :

1. SAP No 01 – Penyajian Laporan Keuangan

2. SAP No 02 - Laporan Realisasi Anggaran

3. SAP No 03 - Laporan Arus Kas 4. SAP No 04 - Laporan Catatan atas

Laporan Keuangan

5. SAP No 05 - Akuntansi Persediaan 6. SAP No 06 - Akuntansi Investasi 7. SAP No 07 - Akuntansi Aset Tetap 8. SAP No 08 - Akuntansi Kontruksi

dalam Pengerjaan

9. SAP No 09 - Akuntansi Kewajiban 10. SAP No 10 - Akuntansi untuk

Koreksi Kesalahan Mendasar, Perubahan Kebijakan Akuntansi dan Peristiwa Luar Biasa

11. SAP No 11 - Akuntansi Khusus untuk Menyusun Laporan Keuangan

3. Efektivitas dan efisiensi operasi

2.2.1 Pengaruh Standar Akuntansi Pemerintahan Terhadap Kualitas

Laporan Keuangan

Adapun pengaruh standar akuntansi pemerintahan terhadap kualitas laporan keuangan menurut para ahli sebagai berikut:

Menurut Indra Bastian (2010:138) mengemukakan bahwa standar akuntansi pemerintahan berpengaruh terhadap kualitas laporan keuangan sebagai berikut:

“Standar akuntansi pemerintahan (SAP) merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah”.

Menurut Abdul Halim (2010:92) mengemukakan bahwa standar akuntansi pemerintahan berpengaruh terhadap kualitas laporan keuangan sebagai berikut:

“Dengan adanya SAP maka laporan keuangan pemerintah pusat/daerah akan lebih berkualitas (dapat dipahami, relevan, andal, dan dapat diperbandingkan”.

Sementara menurut Rukmi Juwita (2013) mengemukakan bahwa standar akuntansi pemerintahan berpengaruh terhadap kualitas laporan keuangan sebagai berikut:

Menurut Azlim, Darwanis dan Umar Abu Bakar (2012) mengemukakan bahwa standar akuntansi pemerintahan berpengaruh terhadap kualitas laporan keuangan sebagai berikut:

“Standar Akuntansi Pemerintahan berpengaruh terhadap kualitas informasi keuangan. Penerapan SAP yang sesuai dalam pemenuhan kewajiban pelaporan pertanggungjawaban keuangan daerah merupakan penentu kualitas laporan keuangan yang dihasilkan”.

Berdasarkan teori-teori penghubung diatas, maka dapat dikatakan bahwa Standar Akuntansi Pemerintahan berpengaruh terhadap Kualitas Laporan Keuangan. Standar Akuntansi Pemerintahan yang baik akan meningkatkan Kualitas Laporan Keuangan.

2.2.2 Pengaruh Sistem Pengendalian Intern (SPI) terhadap Kualitas

Laporan Keuangan

Adapun pengaruh sistem pengendalian intern terhadap kualitas laporan keuangan menurut para ahli sebagai berikut:

Menurut Mahmudi (2010:29) mengemukakan bahwa sistem pengendalian intern berpengaruh terhadap kualitas laporan keuangan sebagai berikut:

“Untuk menghasilkan laporan keuangan pemerintah daerah diperlukan proses dan tahap-tahap yang harus dilalui yang diatur dalam sistem akuntansi pemerintah daerah. Sistem akuntansi di dalamnya mengatur tentang sistem pengndalian intern (SPI), kualitas laporan keuangan sangat dipengaruhi oleh bagus tidaknya sistem pengendalian intern yang dimiliki pemerintah daerah”.

“Semakin tinggi sistem pengendalian intern maka kualitas laporan keuangan juga akan semakin tinggi.”

Sementara menurut Tuti Herawati (2014) mengemukakan bahwa sistem pengendalian intern berpengaruh terhadap kualitas laporan keuangan sebagai berikut:

“Penelitian mengenai pengaruh Sisten Pengendalian Intern yang terdiri dari Lingkungan Pengendalian, Penilaian Risiko, Kegiatan Pengendalian, Informasi dan Komunikasi, Pemantauan terhadap Kualitas Laporan Keuangan Pemerintah Daerah secara parsial terdapat pengaruh signifikan antara Lingkungan Pengendalian, Penilaian Risiko, Kegiatan Pengendalian, Informasi dan Komunikasi”.

Sedangkan menurut Manuppan Bangun Tua (2015) mengemukakan bahwa sistem pengendalian intern berpengaruh terhadap kualitas laporan keuangan sebagai berikut:

“Semakin baik sistem pengendalian intern pemerintah yang diterapkan maka kualitas informasi laporan keuangan juga akan semakin baik sebaliknya semakin buruk sistem pengendalian intern pemerintah yang diterapkan maka kualitas informasi laporan keuangan juga akan semakin buruk”.

Berdasarkan teori-teori penghubung diatas, maka dapat dikatakan bahwa Sistem Pengendalian Intern berpengaruh terhadap Kualitas Laporan Keuangan. Sistem Pengendalian Intern yang baik akan meningkatkan Kualitas Laporan Keuangan.

Paradigma Penelitian

Gambar 2.2 Paradigma Penelitian

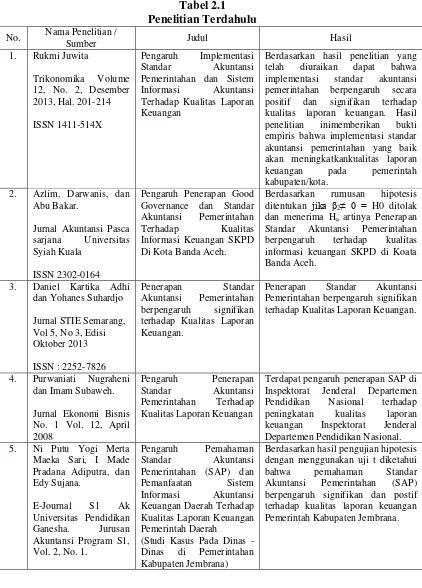

2.2.3 Penelitian Terdahulu

Penelitian ini merupakan proses kesinambungan dan penelitian sebelumnya untuk mendapat informasi yang valid mengenai permasalahan peneliti, yaitu mengenai pengaruh pelaksanaan standar akuntansi pemerintahan (SAP) dan sistem pengendalian intern (SPI) terhadap kualitas laporn keuangan. Berikut beberapa penelitian sebelumnya antara lain:

Standar Akuntansi Pemerintahan

1. Indra Bastian (2010:138) 2. Abdul Halim dkk (2010:89) 3. Peraturan Pemerintah No. 71

Tahun 2010

Sistem Pengendalian Intern

1. Mulyadi (2008:163) 2. Sukrisno Agoes (2014:100) 3. Mardi (2014:59)

Kualitas Laporan Keuangan

1. Indra Bastian (2010:9) 2. Irham Fahmi (2014:2) 3. S. Munawir (2010:2) 1. Indra Bastian (2010:138)

2. Abdul Halim dkk (2010:92) 3. Rukmi Juwita (2013) 4. Azlim, dkk (2012)

1. Mahmudi (2010:29)

2. As Syifa Nurillah dan Dul Muid (2014)

3. Tuti Herawati (2014)

Tabel 2.1 Pemerintahan dan Sistem Informasi Akuntansi Terhadap Kualitas Laporan Keuangan

Berdasarkan hasil penelitian yang telah diuraikan dapat bahwa implementasi standar akuntansi pemerintahan berpengaruh secara positif dan signifikan terhadap kualitas laporan keuangan. Hasil penelitian inimemberikan bukti empiris bahwa implementasi standar akuntansi pemerintahan yang baik akan meningkatkankualitas laporan keuangan pada pemerintah kabupaten/kota.

2. Azlim, Darwanis, dan Abu Bakar.

Jurnal Akuntansi Pasca sarjana Universitas Syiah Kuala

ISSN 2302-0164

Pengaruh Penerapan Good Governance dan Standar Akuntansi Pemerintahan Terhadap Kualitas Informasi Keuangan SKPD Di Kota Banda Aceh.

Berdasarkan rumusan hipotesis ditentukan jika β2≠ 0 = H0 ditolak

dan menerima Ha artinya Penerapan

Standar Akuntansi Pemerintahan berpengaruh terhadap kualitas informasi keuangan SKPD di Koata terhadap Kualitas Laporan Keuangan.

Penerapan Standar Akuntansi Pemerintahan berpengaruh signifikan terhadap Kualitas Laporan Keuangan.

4. Purwaniati Nugraheni dan Imam Subaweh.

Jurnal Ekonomi Bisnis No. 1 Vol. 12, April

Terdapat pengaruh penerapan SAP di Inspektorat Jenderal Departemen Pendidikan Nasional terhadap peningkatan kualitas laporan keuangan Inspektorat Jenderal Departemen Pendidikan Nasional. 5. Ni Putu Yogi Merta

Maeka Sari, I Made Pradana Adiputra, dan Edy Sujana.

E-Journal S1 Ak Universitas Pendidikan Ganesha. Jurusan Akuntansi Program S1, Vol. 2, No. 1.

Pengaruh Pemahaman Standar Akuntansi Pemerintahan (SAP) dan Pemanfaatan Sistem Dinas di Pemerintahan Kabupaten Jembrana)

6. As Syifa Nurillah dan Informasi, dan Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah.

(Studi Empiris Pada SKPD Kota Depok)

Pernyataan hipotesis keempat (H4) dapat diterima, maka variable system pengendalian intern berpengaruh positif signifikan terhadap kualitas laporan keuangan daerah dengan koefisien variable SPI yang bernilai 0,289 dengan tingkat signifikan 0,030. Hasil penelitian ini menunjukkan semakin tinggi penerapan SPI, maka semakin tinggi pula pengaruhnya terhadap kualitas laporan keuangan Terhadap Kualitas Laporan Keuangan.

(Survei Pada Organisasi Perangkat Daerah Pemda Cianjur)

Penelitian mengenai pengaruh Sistem Pengendalian Intern yang terdiri dari Lingkungan Pengendalian, Penilaian Resiko, Kegiatan Pengendalian, Informasi dan Komunikai, Pemantauan terhadap Kualitas Laporan Keuangan Pemerintah Daerah dapat ditarik kesimpulan : secara parsial terdapat pengaruh signifikan antara Lingkungan Pengendalian, Informasi dan Komunikasi terhadap Kualitas Laporan Keuangan.

8. Manuppan Bangun Tua

Jom FEKON Vol. 2 Sistem Pengendalian Intern Terhadap Kualitas Informasi Laporan Keuangan.

(Studi Empiris Pada SKPD Kota Dumai)

Sistem pengendalian intern berpengaruh terhadap kualitas informasi laporan keuangan. Hasil penelitian menunjukan bahwa semakin baik sistem pengendalian intern pemerintah yang diterapkan maka kualitas informasi laporan keuangan juga akan semakin baik sebaliknya semakin buruk sistem pengendalian intern pemerintah yang diterapkan maka kualitas informasi laporan keuangan juga akan semakin buruk. terhadap Kualitas Laporan Keuangan Pemerintah Daerah dengan Variabel Interventing Sistem Pengendalian Internal Pemerintah (studi empiris pada Pemkab Kebumen)

Sistem Pengendalian Internal Pemerintah berpengaruh signifikan terhadap kualitas LKPD, artinya semakin efektif Sistem Pengendalian Internal Pemerintah, maka semakin baik kualitas LKPD.

e-Journal Bisma Universitas Pendidikan Ganesha, Jurusan Manajemen, Volume 2, Tahun 2014

Daerah Terhadap Nilai Informasi Laporan Keuangan Pemerintah pada SKPD.

Kabupaten Buleleng.

2.3 Hipotesis

Perumusan hipotesis penelitian merupakan langkah ke tiga dalam penelitian. Setelah peneliti mengemukakan Landasan Teori dan Kerangka Pemikiran. Menurut Sugiyono (2015:64) menjelaskan tentang hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesisjuga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik”.

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris. Berdasarkan uraian kerangka pemikiran di atas, maka hipotesis penelitian adalah sebagai berikut :

Ha: Standar Akuntansi Pemerintahan berpengaruh terhadap Kualitas Laporan

Keuangan Pemerintah Daerah Provinsi Jawa Barat.

Ho: Sistem Pengendalian Intern berpengaruh terhadap Kualitas Laporan

48

3.1 Metode Penelitian yang Digunakan

Pemecahan masalah pada suatu penelitian memerlukan penyelidikan yang hati-hati, teratur dan terus-menerus, sedangkan untuk mengetahui bagaimana seharusnya langkah penelitian harus dilakukan dengan menggunakan metode penelitian.

Jenis Penelitian yang digunakan dalam penelitian ini adalah penelitian dengan pendekatan Kuantitatif.. Menurut Sugiyono (2015 : 7) Menyatakan bahwa :

“Metode Penelitian kuantitatif merupakan metode Penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, penguulan data menggunakan instrument Penelitian, analisis data bersifat kuantitatif atau statistic, dengan tujuan untuk menguji hipotesis yang telah ditetapkan “.

Berdasarkan penjelasan diatas, metode penelitian kuantitatif merupakan metode penelitian yang mengolah data yang bersifat angka dengan menggunakan analisis statistik untuk menguji sebuah teori maupun menunjukan hubungan antar variabel.

“εetode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan

data dengan tujuan dan kegunaan tertentu. Cara ilmiah berati kegiatan penelitian ini di pada ciri-ciri keilmuan,yaitu rasional, empiris, dan sistematis”.

Sedangkan metode penelitian menurut Suharsimi Arikunto (2013:203) adalah cara yang digunakan oleh penelitian dalam mengumpulkan data penelitiannya.

Berdasarkan penjelasan definisi diatas, metode Penelitian yang digunakan pada Penelitian ini adalah metode peneltian deskriptif dan verifikatif. Alasan peneliti menggunakan metode Penelitian deskriptif dan verifikatif, karena peneliti ngin mengetahui seberapa besar pengaruh pelaksanaan Standar Akuntansi Pemerintahan dan Sistem Pengendalian Intern terhadap Kualitas Laporan Keuangan.

Menurut Sugiyono (2014:147) pengertian metode deskriptif adalah sebagai berikut:

“εetode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Sedangkan pengertian metode verifikatif menurut Mashuri (2008) dalam Umi Narimawati (2010:29) adalah sebagai berikut :

“εetode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

Berdasarkan definisi diatas, metode penelitian deskriptif digunakan untuk menggambarkan masalah-masalah yang telah dituliskan sebelumnya. Data-data yang digunakan merupakan data yang telah sesuai dengan masalah, yang sesuai dengan tujuan dari Penelitian ini. Sedangkan metode Penelitian verifikatif digunakan untuk menguji kebenaran dari teori dan hipotesis yang telah dijelaskan mengenai pengaruh pelaksanaan standar akuntansi pemerintahan dan sistem pengendalian intern terhadap kualitas laporan keuangan.

Metode verifikatif digunakan untuk menguji hipotesis dengan menggunakan alat uji statistik yaitu model persamaan struktural (structural equation model– SEM). berbasis variance atau yang lebih dikenal dengan partial least square (PLS). Pertimbangan menggunakan model ini, karena kemampuannya untuk mengukur konstruk melalui indikator-indikatornya serta menganalisis variabel indikator, variabel laten, dan kekeliruan pengukurannya.

Objek penelitian yang akan diteliti dalam penelitian ini adalah Standar Akuntansi Pemerintahan (X1) dan Sistem Pengendalian Intern (X2) terhadap Kualitas

Laporan Keuangan (Y) Pemerintah Provinsi Jawa Barat dan Unit Observasi dalam penelitian ini adalah Laporan Keuangan Pemerintah Daerah Provinsi Jawa Barat.

3.2 Operasionalisasi Variabel

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya.

Menurut Umi Narimawati (2008:30) pengertian operasional variabel adalah sebagai berikut:

“Operasionalisasi Variabel adalah proses penguraian variabel penelitian ke dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor “.

Sedangkan Operasionalisasi variabel menurut Nur Indriantoro dalam Umi Narimawati (2010:31) sebagai berikut :

“Operasionalisasi variabel adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

Menurut definisi di atas operasionalisasi variabel dapat dikatakan bahwa penguraian variabel dilakukan agar suatu variabel dapat mengurangi tingkat abstraksi konsep sehingga konsep tersebut dapat diukur oleh peneliti. Identifikasi variabel-variabel yang digunakan penelitian ini agar dapat diperoleh data dan dilakukan analisis secara statistik adalah sebagai berikut:

1) Variabel Independen (X1) dan (X2)

Menurut Sugiyono (2015:39) pengertian variabel independen (bebas) sebagai berikut:

“Variabel bebas adalah variabel yang akan mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat)”.

Sedangkan menurut Umi Narimawati (2010:27) variabel bebas yaitu:

“Variabel stimulus atau variabel yang mempengaruhi wariabel lain. Variabel bebas merupakan variabel yang pengaruhnya diukur, dimanipulasi atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobeservasi dalam kaitannya dengan variabel lain.”

Variabel independen pada Penelitian ini adalah Standar Akuntansi Pemerintahan (X1) dan Sistem Pengendalian Intern (X2).

2) Variabel Dependen (Y)

Definisi variabel tidak bebas/dependent menurut Sugiyono (2015:39) adalah sebagai berikut :

”Variabel tidak bebas/dependentmerupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.”

Adapun variabel tidak bebas dalam penelitian adalah Kualitas Laporan Keuangan (Y).

Selengkapnya mengenai operasionalisasi variabel dapat dilihat pada tabel dibawah ini :

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala Kueisoner No

Standar yang ditetapkan dalam menyusun dan menetapkan laporan keuangan.

(Indra Bastian, 2010:138) dan

(Peraturan Pemerintah No. 71 Tahun 2010 Tentang

Kualitas Laporan Keuangan

(Y)

Laporan keuangan adalah hasil akhir dari proses akuntansi yang menyajikan informasi yang berguna untuk pengambilan keputusan oleh berbagai pihak yang berkepentingan.

Penelitian ini menggunakan skala ordinal. Pengertian skala ordinal Menurut Juliansyah Noor (2012:126) adalah sebagai berikut:

“Skala ordinal memberikan informasi tentang jumlah relatif karakteristik

berbeda yang dimiliki oleh objek atau individu tertentu”.

Berdasarkan penjelasan diatas, skala ordinal digunakan dengan tujuan untuk memberikan informasi berupa nilai pada Jawaban atas Variabel-variabel tersebut. Variable tersebut diukur oleh instrument pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan rating Scale. Rating Scale menurut Sugiyono (2015 : 93) yaitu :

“Rating Scale adalah data mentah yang diperoleh berupa angka kemudian

ditafsirkan dalam pengertian kualitatif. Dalam skala model rating scale, responden tidak akan menjawab salah satu dari jawaban kualitatif yang telah disediakan, tapi menjawab salah satu jawaban kuantitatif yang telah disediakan. Oleh karena itu, rating scale ini lebih fleksibel, tidak terbatas pengukuran sikap saja tetapi bisa juga mengukur persepsi responden terhadap fenomena.”

dengan tingkatan pengukuran 5 titik, yaitu titik 1 sampai 5 yang mengukur setiap item jawaban pernyataan di kuesioner. Responden diberikan fleksibilitas untuk mejawab sesuai dengan dirinya.

3.3 Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif. Data kuantitatif yaitu data yang berbentuk angka atau bilangan yang dapat diolah menggunakan perhitungan matematika.

Menurut Sugiyono (2015:137) dilihat dari sumber datanya, pengumpulan data dapat menggunakan sumber primer dan sumber sekunder. Sugiyono (2015:137) mendefinisikan data primer dan sumber data sekunder adalah sebagai berikut:

“Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data, sedangkan sumber data sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data, misalkan dari pihak lain atau lewat dokumen”.

Sedangkan data sekunder menurut sugiyono adalah sebagai berikut :

“Data sekunder adalah sumber data yang diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber dari literature, buku-buku serta dokumen perusahaan”.

dari kuisioner yang akan dibagikan kepada auditor di Sub Auditorat Jabar 1 BPK Perwakilan Provinsi Jawa Barat.

3.3.2 Teknik Pengumpulan Data

Menurut Sugiyono (2015:224) definisi dari teknik pengumpulan data adalah sebagai berikut:

“Teknik pengumplan data merupakan langkah yang paling strategis dalam

penelitian, karena tujuan utama dari penelitian adalah mendapatkan data”. Dalam penelitian ini, teknik pengumpulan data yang dilakukan oleh peneliti adalah penelitian lapangan (field research) dan studi kepustakaan (library reserach). Pengumpulan dilakukan dengan cara sebagai berikut :

1) Penelitian Lapangan (Field Research)

a. Observasi

b. Wawancara (Intervierw)

Menurut Umi Narimawati (2010:40) wawancara sebagai berikut :

“Wawancara yaitu teknik pengumpulan data dengan memberikan

pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang dibahas”.

c. Kuisioner

Menurut Sugiyono (2015 : 142) menyatakan bahwa :

“ Kuisioner merupakan teknik pengumpulan data yang dilakukan dengan memberikan pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya. Kuisioner merupakan teknik pengumpulan data yang efisien bila peneliti tau dengan pasti variabel yang akan diukur”.

Adapun bobot nilai yang diberikan pada kuesioner dalam penelitian ini adalah sebagai berikut:

Tabel 3.2 Bobot Nilai Kuisioner

Bobot Nilai Kuisioner Pernyataan Kuisioner 5 Sangat Setuju

4 Setuju

3 Netral

2 Tidak Setuju 1 Sangat Tidak Setuju

( Sugiyono, 2015 : 97 )

“Response rate is also known as completion rate or return rate.

Response rate in survey research refers to the number of people who answered the survey divided the number of people in the sample. It usually expressed in the form of a percentage. So, response rate is particularly important for anyone doing research, because sometimes sample size normally is not the same as number

of units actually studied”.

Berdasarkan pengertian di atas, rumus dari response rate adalah sebagai berikut :

= ℎ �ℎ � ℎ � ℎ %

Sumber: Yang dan Miller (2008:231)

Kriteria penilaian dari Response Rate adalah sebagai berikut :

Table 3.3

Kriteria Penilaian Response Rate

No Response Rate Kriteria

1 ≥ 8η% Exellent

2 70% - 85% Verry Good

3 60% - 69% Acceptable

4 51% - 59% Questionable

5 ≤ 50% Not Scientifically Acceptable Sumber : Yang dan Miller (2008:231

2) Studi Kepustakaan (Library Research)

memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang data yang dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

3.4 Populasi, Sampel dan Tempat Serta Waktu Penelitian

3.4.1 Populasi

Pengertian populasi menurut Sugiyono (2015:80) adalah sebagai berikut : “Populasi adalah wilayah generalisasi yang terdiri atas objek/subyek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Unit analisis dalam penelitian ini adalah Laporan Keuangan Pemerintah Daerah Provinsi Jawa Barat. Populasi 30 orang auditor di sub auditorat Jabar 1 yang khusus memeriksa Provinsi Jawa Barat.

3.4.2 Penarikan Sampel

Pengertian sampel menurut Umi Narimawati (2010:38) adalah sebagai berikut:

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit pengamatan dalam penelitian”.

Sedangkan Pengertian sampel menurut Sugiyono (2015:81) adalah sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

Dengan demikian dapat diketahui bahwa sampel merupakan bagian dari populasi dan dapat mewakili populasi secara keseluruhan.

Teknik sampling pada dasarnya dapat dikelompokkan menjadi dua, yaitu

probability sampling dan nonprobability sampling. Teknik sampling yang digunakan

oleh penulis adalah nonprobability sampling. Menurut Sugiyono (2015:84) menjelaskan bahwa :

“Nonprobability sampling adalah teknik pengambilan sampel yang tidak

memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel”.

Jenis nonprobability sampling yang digunakan oleh penulis adalah sampling

jenuh. Menurut Sugiono (2015:85) mengatakan bahwa :

“Sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relative kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel”.

Berdasarkan dari pengertian di atas, dapat diketahui bahwa sampling jenuh adalah teknik penentuan sampel dengan menggunakan semua anggota populasi. Oleh karena itu peneliti mengambil jumlah sampel sama dengan jumlah populasi, yaitu sebanyak 30 entitas.

Jawa Barat. Selain itu apabila mengambil tingkat kepercayaan 1% atau 10% akan memakan waktu dan biaya yang lebih lama dan banyak. Hal ini sesuai dengan pendapat Arikunto (2008:134), yang menyatakan bahwa:

“Jika jumlah populasi penelitian dibawah 100 maka sebaiknya diambil semua, tetapi jika jumlah populasinya diatas 100 maka jumlah sampelnya dapat diambil 10-15% atau 20 – 25 % atau lebih tergantung dari ketersediaan waktu, tenaga, dan dana serta kemampuan peneliti termasuk sempit luasnya wilayah penelitian”.

3.4.3 Tempat dan Waktu Penelitian

3.4.3.1Tempat Penelitian

Untuk memperoleh data dan informasi yang berkaitan dengan masalah yang diteliti, mengenai pelaksanaan Standar Akuntansi Pemerintahan dan Sistem Pengendalian Intern terhadap Kualitas Laporan Keuangan. Maka Penelitian dilakukan pada Badan Pemeriksa Keuangan Perwakilan Provinsi Jawa Barat yang beralamat di Jalan Moch. Toha No. 164, Bandung.

3.4.3.2 Waktu Penelitian

Tabel 3.4 Waktu Penelitian

No Deskripsi Kegiatan 2016

Feb Mar Apr Mei Juni Juli Agt

Menurut Cooper yang dikutip Umi Narimawati, dkk. (2010:42) validitas didefinisikan sebagai berikut:

“Validity is a characteristic of measurement concerned with the extent thata

test measures what the researcher actually wishes to measure”.

Menurut Sugiyono (2015:267) mengatakan bahwa :

“Validitas merupakan derajat ketepatan antara data yang terjadi pada objek penelitian dengan daya yang dapat dilaporkan oleh peneliti”.