LAMPIRAN 11

277

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

Nama : Dessy Jayanti

Tempat, Tanggal Lahir : Kuningan, 17 Desember 1993 Jenis Kelamin : Perempuan

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Jl. Haurmekar D2 Rt 04 Rw 01 Kelurahan Sadang Serang Kecamatan Coblong Kota Bandung 40133

No. Handphone : +6282219337545 E-mail : odessy17@yahoo.com

II. Data Pendidikan Formal dan Non Formal

Formal

2012 – 2016 : Universitas Komputer Indonesia Jurusan Akuntansi

2009 – 2012 : SMK Bhakti Husada Kuningan Jurusan Keperawatan

278

Non Formal

2014 : Pelatihan Pajak Terapan (Brevet A & B Terpadu) 2013 : Workshop Zahir Accounting

III. Pengalaman Organisasi/Magang

2015 : Kerja Praktek di PT Telekomunikasi Indonesia, Tbk Divisi Payment and Collection Witel Jabar Tengah 2012 : Ekstrakulikuler Silat Merpati Putih

2011 : Ekstrakulikuler Palang Merah Remaja

2011 : Praktek Kerja Lapangan di Rumah Sakit Ciremai Cirebon 2010 : Praktek Kerja Lapangan di Rumah Sakit Juanda Kuningan 2010-2011 : Organisasi Siswa Intra Sekolah (OSIS)

2008 : Ekstrakulikuler Silat Bima Suci

IV. Prestasi yang Telah Diperoleh

LEMBAR PERNYATAAN KEASLIAN

Dengan ini menyatakan bahwa:

1. Karya tulis saya ini adalah asli dan belum pernah diajukan untuk mendapatkan gelar akademik (Sarjana), baik di UNIKOM maupun di perguruan tinggi lain.

2. Karya tulis ini adalah murni gagasan, rumusan, dan penelitian saya sendiri, tanpa bantuan pihak lain, kecuali arahan tim pembimbing.

3. Dalam karya tulis ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantumkan dalam naskah dengan disebutkan nama pengarang dan dicantumkan dalam daftar pustaka.

4. Pernyataan ini saya buat dengan sesungguhnya dan apabila dikemudian hari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya bersedia menerima sanksi akademik sesuai dengan aturan yang berlaku.

Bandung, Agustus 2016

PENGARUH PERPUTARAN PIUTANG DAN RASIO

UTANG MODAL (DER) TERHADAP

PENGEMBALIAN ATAS ASET (ROA)

(Studi Kasus pada Perusahaan Pembiayaan yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)

THE INFLUENCE OF RECEIVABLE TURNOVER AND DEBT

TO EQUITY RATIO (DER) ON RETURN ON ASSET (ROA)

(Case Study on Financing Companies Listed in Indonesia Stock Exchange Period 2010-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Nama : Dessy Jayanti

Nim : 21112232

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Bismillahirrahmanirrahim

Segala puji dan syukur alhamdulillah penulis panjatkan atas kehadirat Allah SWT yang telah memberikan rahmat dan karunia serta ridho-Nya sehingga penulis telah dapat menyelesaikan skripsi dengan judul “PENGARUH PERPUTARAN PIUTANG DAN RASIO UTANG MODAL (DER) TERHADAP PENGEMBALIAN ATAS ASET (ROA) (Studi Kasus pada Perusahaan Pembiayaan yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)”.Skripsi ini dimaksudkan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

Dalam penyusunan skripsi ini, penulis mendapat banyak sekali bantuan dari berbagai pihak, baik secara moril, materil, doa, serta bimbingan yang penulis terima dari berbagai pihak sejak dari tahap permulaan sampai tahap penyelesaian penyusunan skripsi ini penulis menyampaikan rasa terima kasih kepada Yth. Sri Dewi Anggadini, SE., M.Si., Ak., CA selaku Dosen Pembimbing Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia yang dengan arif dan bijaksananya memberikan bimbingan, pengarahan, ilmu pengetahuan serta semangat kepada penulis selama penulisan skripsi ini.

iv

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic. selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak, CA selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

4. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si selaku Penguji I Sidang Skripsi Universitas Komputer Indonesia yang telah bersedia menguji penulis dan memberikan arahan serta motivasi kepada penulis.

5. Wati Aris Astuti, SE., M.Si., Ak., CA selaku Penguji II Sidang Skripsi Universitas Komputer Indonesia yang telah bersedia menguji penulis dan memberikan arahan serta motivasi kepada penulis.

6. Lilis Puspitawati, SE., M.Si., Ak., CA selaku Dosen Wali yang senantiasa memberikan arahan positif dan dukungan kepada penulis.

7. Dr. Adeh Ratna Komala, SE., M.Si selaku Ketua Pelaksana Sidang Skripsi Universitas Komputer Indonesia.

8. Staf Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

9. Staf Sekretariat Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

v

11. Staf Perpustakaan Kantor Perwakilan PT Bursa Efek Indonesia Bandung yang telah bersedia memberikan data dan informasi terkait penyusunan skripsi kepada penulis.

12. Kedua orang tua penulis yaitu papah Bambang Eka Suwargi dan mamah Diana Sridianasari serta adik-adik tersayang yaitu Deline Dwi Jayasantika, Dinar Banyu Triwijaya dan Deiba Mega Wijaya yang selalu memberikan kasih sayang serta doa kepada penulis.

13. Untuk sahabat-sahabat ak6 terutama Cintia Wulan Sari, Kania Maris, dan Reni Noviyanti yang selama ini sama-sama berjuang dan memberikan masukan-masukan yang sangat berarti dan juga semangat kepada penulis. Penulis menyadari sepenuhnya bahwa penulisan skripsi ini masih jauh dari kata sempurna. Semoga amal baik yang telah diberikan kepada penulis menjadi tabungan pahala di mata Allah SWT. Penulis berharap skripsi ini dapat berguna bagi para pembaca dan yang memerlukannya.

Bandung, Agustus 2016 Penulis,

vi

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

SURAT PERNYATAAN

SURAT PUBLIKASI

MOTTO

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 10

1.3 Rumusan Masalah ... 11

1.4 Maksud dan Tujuan Penelitian ... 11

1.4.1 Maksud Penelitian ... 11

1.4.2 Tujuan Penelitian ... 12

1.5 Kegunaan Penelitian ... 12

vii

1.5.2 Kegunaan Akademis... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 14

2.1 Kajian Pustaka ... 14

2.1.1 Piutang ... 14

2.1.1.1 Pengertian Piutang ... 14

2.1.1.2 Penggolongan Piutang ... 15

2.1.1.3 Indikasi Piutang Tak Tertagih ... 15

2.1.1.4 Metode Akuntansi Piutang Tak Tertagih ... 16

2.1.1.5 Faktor – Faktor Yang Mempengaruhi Investasi Piutang ... 16

2.1.1.6 Penilaian Resiko Kredit... 17

2.1.2 Perputaran Piutang ... 18

2.1.3 Debt to Equity Ratio (DER) ... 20

2.1.4 Return On Asset (ROA) ... 22

2.2 Kerangka Pemikiran ... 24

2.2.1 Pengaruh Perputaran Piutang Terhadap Return On Asset (ROA) ... 24

2.2.2 Pengaruh Debt to Equity Ratio (DER) Terhadap Return On Asset (ROA) ... 26

2.3 Hipotesis ... 30

BAB III METODE PENELITIAN ... 31

viii

3.1.1 Obyek Penelitian ... 33

3.1.2 Unit Analisis ... 33

3.1.3 Unit Observasi... 33

3.2 Operasionalisasi Variabel ... 33

3.3 Sumber Data ... 35

3.4 Populasi, Sampel dan Tempat Serta Waktu Penelitian ... 36

3.4.1 Populasi ... 36

3.4.2 Sampel ... 37

3.4.3 Tempat dan Waktu Penelitian ... 39

3.5 Metode Pengumpulan Data ... 40

3.6 Metode Pengujian Data ... 42

3.6.1 Rancangan Analisis ... 42

3.6.2 Pengujian Hipotesis ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 57

4.1 Hasil Penelitian ... 57

4.1.1 Hasil Analisis Deskriptif ... 57

4.1.1.1 Hasil Analisis Deskriptif Perputaran Piutang .. 57

4.1.1.2 Hasil Analisis Deskriptif Rasio Utang Modal (DER) ... 62

4.1.1.3 Hasil Analisis Deskriptif Pengembalian atas Aset (ROA) ... 67

4.1.2 Hasil Analisis Verifikatif ... 72

ix

4.1.2.2 Persamaan Regresi Linier Berganda ... 79

4.1.2.3 Analisis Korelasi ... 81

4.1.2.4 Analisis Koefisien Determinasi ... 83

4.1.2.5 Pengujian Hipotesis Secara Parsial (Uji t) ... 85

4.2 Pembahasan ... 90

4.2.1 Pengaruh Perputaran Piutang Terhadap Pengembalian atas Aset (ROA) ... 90

4.2.2 Pengaruh Rasio Utang Modal (DER) Terhadap Pengembalian atas Aset (ROA) ... 92

BAB V KESIMPULAN DAN SARAN ... 95

5.1 Kesimpulan ... 95

5.2 Saran ... 95

5.2.1 Saran Operasional ... 95

5.2.2 Saran Akademik ... 96

x

DAFTAR TABEL

No Judul Halaman

Tabel 1.1 Perkembangan Perputaran Piutang, Debt to Equity Ratio (DER) dan Return On Asset (ROA) pada Perusahaan Pembiayaan

Tahun 2010-2014 ... 7

Tabel 3.1 Operasionalisasi Variabel... 35

Tabel 3.2 Daftar Perusahaan Pembiayaan yang Dijadikan Populasi ... 37

Tabel 3.3 Daftar Perushaan Pembiayaan yang Dijadikan Sampel ... 39

Tabel 3.4 Waktu Penelitian... 40

Tabel 3.5 Uji Autokorelasi ... 48

Tabel 3.6 Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi ... 52

Tabel 4.1 Gambaran Perputaran Piutang pada Perusahaan Pembiayaan Periode 2010-2014 ... 58

Tabel 4.2 Gambaran Rasio Utang Modal (DER) pada Perusahaan Pembiayaan Periode 2010-2014... 63

Tabel 4.3 Gambaran Pengembalian atas Aset (ROA) pada Perusahaan Pembiayaan Periode 2010-2014... 68

Tabel 4.4 Uji Normalitas Data dengan Kolmogorov-Smirnov ... 73

Tabel 4.5 Uji Multikolinieritas ... 75

Tabel 4.6 Uji Heteroskedastisitas dengan Uji Park Gleyser ... 76

Tabel 4.7 Uji Autokorelasi ... 78

xi

Tabel 4.9 Analisis Korelasi Perputaran Piutang Terhadap ROA ... 82

Tabel 4.10 Analisis Korelasi DER Terhadap ROA ... 82

Tabel 4.11 Koefisien Determinasi Simultan ... 84

xii

DAFTAR GAMBAR

No Judul Halaman

Gambar 2.1 Kerangka Pemikiran ... 29

Gambar 2.2 Paradigma Penelitian ... 30

Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis ... 55

Gambar 4.1 Rata – Rata Perputaran Piutang ... 60

Gambar 4.2 Pola Data Perputaran Piutang Perusahaan Pembiayaan... 61

Gambar 4.3 Rata – Rata Rasio Utang Modal (DER) ... 65

Gambar 4.4 Pola Data Rasio Utang Modal (DER) Perusahaan Pembiayaan .... 66

Gambar 4.5 Rata – Rata Pengembalian atas Aset (ROA) ... 70

Gambar 4.6 Pola Data Pengembalian atas Aset (ROA) Perusahaan Pembiayaan ... 71

Gambar 4.7 Uji Normalitas Data dengan Kurva Lonceng ... 74

Gambar 4.8 Grafik Scatterplot Pengembalian atas Aset (ROA) ... 76

Gambar 4.9 Uji Autokorelasi ... 79

Gambar 4.10 Kurva Hipotesis Parsial Perputaran Piutang ... 87

xiii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 : Lampiran Instrumen Penelitian ... 101

Lampiran 2 : Lampiran SPSS ... 264

Lampiran 3 : Lampiran Tabel Durbin Watson dan t Tabel ... 268

Lampiran 4 : Lampiran Berita Acara Bimbingan Skripsi ... 269

Lampiran 5 : Lampiran Permohonan Usulan Penelitian Skripsi ... 270

Lampiran 6 : Lampiran Jawaban Usulan Penelitian ... 271

Lampiran 7 : Lampiran Revisi Sidang Usulan Penelitian... 272

Lampiran 8 : Lampiran Revisi Skripsi... 274

Lampiran 9 : Lembar Bebas Perpustakaan ... 275

Lampiran 10 : Lembar Pembayaran Wisuda ... 276

97

DAFTAR PUSTAKA

Andi Supangat. 2010. Statistika dalam Kajian Deskriptif, Inferensi dan Nonparametik. Jakarta: Kencana

Arfan Ikhsan. 2009. Akuntansi Manajemen Perusahaan Jasa. Edisi Pertama. Yogyakarta: Graha Ilmu

Arief Sugiono dan Edy Untung. 2008. Panduan Praktis Dasar Analisa Laporan Keuangan. Jakarta: Grasindo

Bambang Riyanto. 2008. Dasar-Dasar Pembelanjaan Perusahaan. Edisi 4. Yogyakarta : BPFE- Yogyakarta

Carl S. Warren et al.,. 2015. Pengantar Akuntansi: Adaptasi Indonesia. Cetakan Ketiga. Jakarta: Salemba Empat

Danang Sunyoto. 2012. Prosedur Uji Hipotesis untuk Riset Ekonomi. Bandung: Alfabeta

Danang Sunyoto. 2013. Metodologi Penelitian Akuntansi. Edisi Kesatu. Yogyakarta: Reflika Aditama

Darsono dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan. Edisi Kesatu. Yogyakarta: ANDI

Dwi Martani. 2012. Akuntansi Keuangan Menengah Berbasis PSAK. Buku 1. Jakarta: Salemba Empat

Fabozzi, Frank J. 2013. Manajemen Investasi. Jakarta: Salemba Empat

Gill, James O. 2008. Memahami Laporan Keuangan. Cetakan Kelima. Jakarta: Penerbit PPM

Hair, Joseph F et al.,. 2006. Multivariate Data Analysis. Edisi Kelima. Jakarta: Gramedia Pustaka Utama

Hery. 2012. Akuntansi Keuangan Menengah 1. Cetakan Kedua. Edisi Pertama. Bumi Aksara: Jakarta

Hery. 2014. Analisis Kinerja Manajemen. Jakarta: Grasindo

Husein, Umar. 2011. Metode Penelitian Untuk Skripsi dan Tesis Bisnis Edisi 11. Jakarta: PT Raja Grafindo Persada

98

Imam Ghozali. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS. Cetakan Kelima. Semarang: Badan Penerbit Universitas Diponegoro

Imam Ghozali. 2013. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 21 Update PLS Regresi. Cetakan Ketujuh. Semarang: Badan Penerbit Universitas Diponegoro

Irham Fahmi. 2012. Analisis Laporan Keuangan. Cetakan Kedua. Bandung: Alfabeta, CV

Irham Fahmi. 2013. Pengantar Manajemen Keuangan: Teori dan Soal Jawab. Bandung: Alfabeta, CV

James M. Reeve et al.,. 2010. Pengantar Akuntansi: Adaptasi Indonesia. Buku 2. Jakarta: Salemba Empat

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi 2008. Jakarta: PT Rajagrafindo Persada

Kasmir. 2013. Analisis Laporan Keuangan. Cetakan keenam. Edisi 1. Jakarta: Rajawali Pers

Ktut Silvanita. 2009. Bank dan Lembaga Keuangan Lain. Jakarta: Erlangga Listyorini Wahyu Widati. 2012. Analisis Pengaruh CAMEL Terhadap Kinerja

Perusahaan Perbankan yang Go Publik. Dinamika Akuntansi, Keuangan dan Perbankan (ISSN 1979-4878), 1(2): 105-119.

Luh Komang, dkk. 2014. Pengaruh Perputaran Piutang dan Periode Pengumpulan Piutang Terhadap Profitabilitas Pada Perusahaan Pembiayaan. Jurnal Manajemen Universitas Pendidikan Ganesha. Volume 2.

Margaretha, Farah. 2011. Manajemen Keuangan Untuk Manajer Nonkeuangan. Jakarta: Erlangga

Moh Benny Alexandri. 2008. Manajemen Keuangan Bisnis Teori dan Soal. Bandung: Penerbit Alfabeta

Mohamad Tejo Suminar. 2014. Pengaruh Perputaran Persediaan, Perputaran Piutang dan Perputaran Kas Terhadap Profitabilitas Pada Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di BEI Periode

2008-2013. E-Journal on-line. Melalui

<http://jurnal.unpand.ac.id/index.php/AKS/article/download/203/199> Munawir. 2002. Analisis Laporan Keuangan. Yogyakarta: Liberty

99

Ni Made Vironika Sari dan I G.A.N. Budiasih. 2014. Pengaruh Debt to Equity Ratio, Firm Size, Inventory Turnover, dan Assets Turnover Pada Profitabilitas. Jurnal Akuntansi Universitas Udayana (ISSN 2302-8556), 6(2): 261-273. Noor, Juliansyah. 2011. Metodologi Penelitian. Jakarta: Penerbit Kencana

Raja Adri Satriawan Surya. 2012. Akuntansi Keuangan Versi IFRS. Edisi Pertama. Yogyakarta: Graha Ilmu

Rina Yuliani. 2013. Pengaruh Perputaran Piutang Terhadap Profitabilitas Pada Perusahaan Pt. Unilever Indonesia Tbk. Tahun 2005 – 2012. E-Journal on-line. Melalui <http://jimfeb.ub.ac.id/index.php/jimfeb/article/view/527> Sofyan Syafri Harahap. 2011. Analisis Kritis atas Laporan Keuangan. Edisi Satu.

Jakarta: Rajawali Pers

Sugiyono. 2009. Metode Penelitian Pendidikan. Jakarta: Alfabeta

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Sugiyono. 2014. Metode Penelitian Kuantitatif, Kualitatif, dan Kombinasi (Mixed Methods). Bandung: Alfabeta

Suliyanto. 2005. Analisis Data dalam Aplikasi Pemasaran. Bogor:Ghalia Indonesia

Sunaryo. 2013. Hukum Lembaga Pembiayaan. Jakarta: Sinar Grafika

Supriyadi, Yoyon dan Fani Fazriani. 2011. Pengaruh Modal Kerja Terhadap Tingkat Likuiditas dan Profitabilitas (Studi kasus pada PT. Timah Tbk. dan PT. Antam Tbk.). Jurnal Ilmiah Ranggagading. Vol. 11. No. 1.

Toto Prihadi. 2010. Analisis Laporan Keuangan: Teori dan Aplikasi. Cetakan Pertama. Jakarta: Penerbit PPM

Toto Prihadi. 2012. Memahami Laporan Keuangan Sesuai IFRS dan PSAK. Cetakan Pertama. Jakarta: Penerbit PPM

Toto Prihadi. 2013. Analisis Laporan Keuangan Lanjutan: Proyeksi & Valuasi. Cetakan Pertama. Jakarta: Penerbit PPM

Umi Narimawati, Sri Dewi Anggadini, Lina Ismawati. 2010. Penulisan Karya Ilmiah: Panduan Penulisan Skripsi Dan Tugas Akhir. Jakarta: Penerbit

Genesis

100

Roni Haslim. (29 Oktober 2014). Tren Penurunan Laba Perusahaan Pembiayaan. Melalui <http://keuangan.kontan.co.id/news/tren-penurunan-laba-perusahaan-pembiayaan>

Wiwie Kurnia. (12 November 2013). Laba Perusahaan Pembiayaan Melambat. Melalui <https://m.tempo.co/read/news/2013/11/12/087529010/laba-perusahaan-pembiayaan-melambat>

Markus Dinar Pranoto. (24/10/2011). Pajak Membengkak Laba Batavia Finance Anjlok. Melalui <http://kabar24.bisnis.com/read/20111024/186/50870/pajak-membengkak-laba-batavia-finance-anjlok>

Suhiwan Budianto. (11/05/2013). Kinerja Emiten Laba Trust Finance Turun. Melalui <http://market.bisnis.com/read/20130511/192/13382/kinerja-emiten-laba-trust-finance-turun-5878>

http://www.sahamok.com/emiten/sektor-keuangan/sub-sektor-lembaga-pembiayaan/

14

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Piutang

Piutang merupakan elemen modal kerja dan bagian dari kelompok aktiva lancar dimana selalu dalam keadaan berputar secara terus menerus. Atau dapat diartikan bahwa piutang merupakan bentuk penjualan yang dilakukan oleh suatu perusahaan dimana pembayarannya dilakukan secara kredit atau bertahap. Dengan penjualan yang dilakukan secara kredit maka piutang pun meningkat dan diharapkan laba juga meningkat.

2.1.1.1 Pengertian Piutang

Menurut Hery (2012:265) piutang adalah sejumlah tagihan yang akan diterima oleh perusahaan (umumnya dalam bentuk kas) dari pihak lain. Sedangkan menurut Dwi Martani (2012:193) piutang adalah klaim suatu perusahaan pada pihak lain.

Adapun menurut Raja Adri Satriawan Surya (2012:87) menyatakan bahwa piutang (receivables) adalah klaim uang, barang, atau jasa terhadap pelanggan atau pihak lainnya.

15

2.1.1.2 Penggolongan Piutang

Menurut Warren (2014:448), piutang biasanya diklasifikasikan sebagai: 1. “Piutang Usaha

Transaksi paling umum yang menghasilkan piutang adalah penjualan barang atau jasa secara kredit. Piutang dicatat sebagai debit pada akun Piutang Usaha. Piutang usaha semacam ini biasanya diharapkan dapat ditagih dalam waktu dekat, misalnya 30 atau 60 hari. Piutang ini digolongkan sebagai aset lancar di laporan posisi keuangan.

2. Wesel Tagih

Wesel tagih merupakan pernyataan jumlah utang pelanggan dalam bentuk tertulis yang formal. Selama diharapkan dapat ditagih dalam waktu setahun, wesel tagih biasanya digolongkan sebagai aset lancar di laporan posisi keuangan.

Wesel tagih sering kali digunakan untuk periode kredit lebih dari 60 hari. Wesel tagih dapat digunakan untuk melunasi piutang pelanggan. Wesel tagih dan piutang usaha yang dihasilkan dari transaksi penjualan kadang disebut piutang dagang (trade receivables).

3. Piutang Lainnya

Piutang lainnya termasuk piutang bunga, piutang pajak, dan piutang karyawan atau pekerja. Piutang lainnya biasanya dikelompokkan secara terpisah di laporan posisi keuangan. Jika piutang tersebut diharapkan akan ditagih dalam waktu satu tahun, maka digolongkan sebagai aset lancar. Jika diperkirakan tertagih lebih dari setahun, maka digolongkan sebagai aset tidak lancar dan dilaporkan di bawah pos investasi”.

2.1.1.3 Indikasi Piutang Tak Tertagih

Menurut Warren (2014:449), terdapat beberapa indikasi bahwa suatu piutang tidak dapat tertagih, di antaranya adalah:

1. “Saat piutang sudah jatuh tempo.

2. Pelanggan tidak menanggapi usaha perusahaan untuk menagih. 3. Pelanggan pailit.

4. Usaha pelanggan tutup.

16

2.1.1.4 Metode Akuntansi Piutang Tak Tertagih

Terdapat dua metode akuntansi untuk piutang tak tertagih (Warren (2014:449):

1. “Metode penghapusan langsung (direct write-off method) mencatat beban piutang tak tertagih hanya pada saat suatu piutang dianggap benar-benar tak tertagih.

2. Metode penyisihan (allowance method) mencatat beban piutang tak tertagih dengan mengestimasi jumlah piutang tak tertagih pada akhir periode akuntansi”.

2.1.1.5 Faktor - Faktor Yang Mempengaruhi Investasi Piutang

Menurut Bambang Riyanto (2008:85), faktor - faktor yang mempengaruhi besar kecilnya investasi dalam piutang adalah sebagai berikut:

1. “Volume Penjualan Kredit

Makin besar proporsi penjualan kredit dari keseluruhan penjualan memperbesar jumlah investasi dalam piutang. Dengan makin besarnya volume penjualan kredit setiap tahunnya berarti bahwa perusahaan itu harus menyediakan investasi yang lebih besar lagi dalam piutang.

2. Syarat Pembayaran Penjualan Kredit

Syarat pembayaran penjualan kredit dapat bersifat ketat atau lunak. Apabila perusahaan menetapkan syarat pembayaran yang ketat berarti bahwa perusahaan lebih mengutamakan keselamatan kredit daripada pertimbangan profitabilitas. Syarat yang ketat misalnya dalam bentuk batas waktu pembayarannya yang terlambat.

Di negara Anglosax syarat pembayaran penjualan kredit biasanya dinyatakan dengan term tertentu, misalnya: 2/10 net 30. Ini berarti bahwa apabila pembayaran dilakukan dalam waktu 10 hari sesudah waktu penyerahan barang, si pembeli akan mendapatkan potongan tunai (cash discount) sebesar 2% dari harga penjualan, dan pembayaran selambat-lambatnya dilakukan dalam waktu 30 hari sesudah waktu penyerahan barang. Ini berarti bahwa batas waktu pembayarannya adalah 30 hari. Makin panjang batas waktu pembayarannya berarti makin besar jumlah investasinya dalam piutang.

3. Ketentuan tentang Pembatasan Kredit

17

Makin selektif para langganan yang dapat diberi kredit akan memperkecil jumlah investasi dalam piutang.

4. Kebijaksanaan dalam Mengumpulkan Piutang

Perusahaan dapat menjalankan kebijaksanaan dalam pengumpulan piutang secara aktif atau pasif. Perusahaan yang menjalankan kebijaksanaan secara aktif dalam pengumpulan piutang akan mempunyai pengeluaran uang yang lebih besar untuk membiayai aktivitas pengumpulan tersebut dibandingkan dengan perusahaan lain yang menjalankan kebijaksanaannya secara pasif. Perusahaan yang disebutkan terdahulu kemungkinan akan mempunyai investasi dalam piutang yang lebih kecil daripada perusahaan yang disebutkan kemudian.

5. Kebiasaan Membayar dari Para Langganan

Ada sebagian langganan yang mempunyai kebiasaan untuk membayar dengan menggunakan kesempatan mendapatkan cash discount, dan ada sebagian lain yang tidak menggunakan kesempatan tersebut. Perbedaan cara pembayaran ini tergantung kepada cara penilaian mereka terhadap mana yang lebih menguntungkan antara kedua alternatif tersebut. Kebiasaan para langganan untuk membayar “cash discount period” atau sesudahnya akan mempunyai efek terhadap besarnya investasi dalam piutang. Apabila sebagian besar para langganan membayar dalam waktu selama “discount period”, maka dana yang tertanam dalam piutang akan lebih cepat bebas, yang ini berarti makin kecilnya investasi dalam piutang”.

2.1.1.6 Penilaian Resiko Kredit

Menurut Moh Benny (2008:118) menyatakan bahwa resiko kredit adalah resiko tidak terbayarnya kredit yang telah diberikan kepada para langganan kita.

Pada umumnya, bank dan perusahaan dalam mengadakan penilaian resiko dengan memperhatikan 5C:

Character : Kemungkinan dari langganan untuk secara jujur berusaha untuk

memenuhi kewajibannya.

18

Collateral : Dicerminkan oleh aktiva dari langganan yang diikatkan, jaminan bagi keamanan kredit.

Condition : Menunjukkan pengaruh langsung dari trend ekonomi terhadap perusahaan yang bersangkutan, perkembangan khusus dalam suatu bidang ekonomi tertentu yang mungkin memiliki efek terhadap kemampuan langganan untuk memenuhi kewajiban.

Capital : Diukur oleh posisi finansial perusahaan secara umum, dimana hal ini diukur oleh analisis rasio finansial.

2.1.2 Perputaran Piutang

Menurut Kasmir (2013:176) perputaran piutang merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode. Sedangkan menurut Toto Prihadi (2010:122) receivable turnover (perputaran piutang) adalah kemampuan perusahaan dalam menangani penjualan kredit dan kebijakannya.

Adapun menurut Werner R. Murhadi (2013:58), menyatakan bahwa rasio perputaran piutang menunjukkan perputaran piutang dalam satu periode.

Dari ketiga pengertian tersebut diatas, dapat disimpulkan bahwa perputaran piutang adalah rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode.

19

krdit dengan rata-rata piutang dagang. Rasio ini dihitung dengan persamaan berikut:

Perputaran Piutang =

Rata-rata piutang (average receivable) dihitung dengan menambahkan piutang usaha awal tahun dengan piutang usaha akhir tahun dan membaginya dengan dua (Hery, 2014:180).

Rasio ideal untuk perputaran piutang adalah maksimal 6 kali dalam setahun. Di bawah angka tersebut berarti manajemen kurang efisien dalam mengelola aktiva karena lamanya umur piutang (Darsono dan Ashari, 2005:81).

Menurut Arief Sugiono (2008:67) menyatakan bawa rasio ini seharusnya membandingkan antara penjualan kredit (tidak termasuk penjualan tunai) dengan piutang usaha, namun dalam kondisi yang ada kita sering sulit mendapatkan informasi hanya mengenai penjualan kredit sehingga yang digunakan adalah total penjualan.

Menurut Toto Prihadi (2010:122), secara umum semakin tinggi rasio ini semakin baik bagi perusahaan. Walaupun demikian, tingginya rasio ini perlu dianalisis lebih lanjut. Kemungkinan – kemungkingan penyebabnya antara lain:

1. “Kontrol atas piutang ragu-ragu cukup baik.

2. Adanya tawaran diskon apabila membayar lebih awal. 3. Penjualan tunai lebih banyak dibanding penjualan kredit. 4. Sifat musiman di akhir tahun.

5. Penjualan menurun di akhir tahun.

6. Penagihan dilakukan secara lebih efisien”. 7. Situasi perdagangan membaik.

Total pendapatan kredit

20

Sebaliknya, indikasi atas rendahnya rasio ini juga perlu dianalisis lebih lanjut. Beberapa kemungkinan penyebab rendahnya rasio antara lain:

1. “Penjualan kredit meningkat lebih tinggi dibanding penjualan tunai. 2. Metode koleksi tidak memadai.

3. Penjualan tinggi di akhir periode (tahun). 4. Kemungkinan sifat natural dari produk dijual. 5. Perjanjian kredit memang diperpanjang. 6. Pembeli kesulitan membayar utangnya”.

Sedangkan menurut Werner R. Murhadi (2013:58), penurunan rasio perputaran piutang bisa disebabkan oleh beberapa hal yaitu:

1. “Turunnya penjualan dan naiknya piutang.

2. Turunnya piutang dan diikuti dengan turunnya penjualan dalam jumlah yang lebih besar.

3. Naiknya penjualan diikuti dengan naiknya piutang dalam jumlah yang lebih besar.

4. Turunnya penjualan dengan piutang yang tetap. 5. Naiknya piutang sedangkan penjualan tidak berubah”.

2.1.3 Debt to Equity Ratio (DER)

Joel G. Siegel dan Jae K. Shim dalam Irham Fahmi (2012:128) debt equity ratio yaitu ukuran yang dipakai dalam menganalisis laporan keuangan

untuk memperlihatkan besarnya jaminan yang tersedia untuk kreditor.

Adapun menurut Kasmir (2013:157), menyatakan bahwa debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas.

21

Berdasarkan dari keempat pengertian diatas maka dapat disimpulkan bahwa Debt to Equity Ratio (DER) adalah rasio yang digunakan untuk menilai utang dengan ekuitas dan menggambarkan sampai sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak luar.

Menurut Irham Fahmi (2013:73) rasio debt to equity ratio dapat dihitung dengan rumus sebagai berikut:

Debt to equity ratio =

Keterangan:

Total Liabilities = Total Utang

Total Shareholders’ Equity = Total Modal Sendiri

Bila DER > 1 artinya lebih banyak hutangnya disbanding modal. Walaupun DER > 1, selama hutang tersebut produktif dalam artian digunakan secara efektif untuk meningkatkan revenue dan profit maka tidak masalah. Tapi dengan DER terlalu tinggi (DER > 3), revenue perusahaan akan banyak terpakai untuk membayar hutang sehingga mengakibatkan turunnya deviden (Husni, 2013:4).

Semakin tinggi debt to equity ratio maka berarti semakin kecil jumlah modal pemilik yang dapat dijadikan sebagai jaminan utang. Ketentuan umumnya adalah bahwa perusahaan (debitor) seharusnya memiliki debt to equity ratio kurang dari 0,5 (Hery, 2014:169).

Menurut Irham Fahmi (2012:128) menyatakan bahwa dalam persoalan debt to equity ratio ini yang perlu dipahami bahwa, tidak ada batasan berapa debt

Total Liabilities

22

to equity ratio yang aman bagi suatu perusahaan, namun untuk konservatif

biasanya debt to equity ratio yang lewat 66% atau 2/3 sudah dianggap berisiko (www.e-samuel.com, 2004).

Jumlah utang yang semain banyak membawa perusahaan pada kondisi risiko kebangkrutan yang semakin tinggi dan beban bunga semakin besar (Toto Prihadi, 2010:282).

2.1.4 Return On Asset (ROA)

Return on asset penting bagi manajemen perusahaan untuk mengukur

kinerja keuangan perusahaan dan menilai kinerja operasional dalam memanfaatkan sumber daya yang dimiliki perusahaan. Return on asset juga penting untuk mengevaluasi efektifitas dan efisiensi manajemen perusahaan dalam mengelola seluruh aktiva perusahaan. Menurut James O. Gill yang diterjemahkan oleh Eka Herawaty (2008:50) apabila rasio rendah menunjukkan kinerja yang buruk atau penggunaan aset yang tidak efisien oleh manajemen dan jika rasio tinggi menunjukkan kinerja yang baik atau penggunaan aset yang efisien oleh manajemen.

Menurut Hery (2014:193) menyatakan bahwa hasil pengembalian atas aset (ROA) merupakan rasio yang menunjukkan seberapa besar kontribusi aset dalam menciptakan laba bersih.

Sedangkan menurut Toto Prihadi (2013:152) menyatakan bahwa Return on Asset (ROA, laba atas aset) mengukur tingkat laba terhadap aset yang

23

Adapun menurut Sofyan Syafri Harahap (2010:305) Return on Aset yaitu rasio yang menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai aktiva.

Dari keempat pengertian diatas dapat disimpulkan bahwa Return on Asset (ROA) adalah rasio yang menunjukkan seberapa besar return yang dihasilkan atas setiap rupiah uang yang ditanamkan dalam bentuk aset.

Rasio ini dihitung dengan membagi laba bersih terhadap total aset. Berikut adalah rumus yang digunakan untuk menghitung Return on Asset (Hery, 2014:193):

Return on Asset (ROA) =

Keterangan:

Laba Bersih = Laba Bersih Total Aset = Total Aset

Menurut James O. Gill yang diterjemahkan oleh Eka Herawaty (2008:14), tingkat laba atas aktiva yang rendah menunjukkan kinerja yang buruk atau pemanfaatan aktiva yang buruk oleh manajemen. Tingkat laba yang tinggi menunjukkan kinerja dan penggunaan aktiva yang baik.

Sebagai pembanding lainnya, jika rata-rata industri untuk hasil pengembalian atas aset adalah 20% dan hasilnya kurang dari rata-rata industri maka dapat disimpulkan bahwa kontribusi total aset terhadap laba bersih cenderung sangat tidak baik jika dibandingkan dengan perusahaan sejenis lainnya karena besaran rasionya masih berada jauh di bawah rata-rata industri. Hal ini

24

dapat disebabkan karena: (1) aktivitas penjualan yang belum optimal; (2) banyaknya aset yang tidak produktif; (3) belum dimanfaatkannya total aset secara maksimal untuk menciptakan penjualan; dan/atau (4) terlalu besarnya beban operasional serta beban lain-lain (Hery, 2014:194).

Menurut Kasmir (2008:89), faktor-faktor yang mempengaruhi profitabilitas (ROA) adalah sebagai berikut:

1. “Margin laba bersih 2. Perputaran total aktiva 3. Laba bersih

4. Penjualan 5. Total aktiva 6. Aktiva tetap 7. Aktiva lancar 8. Total biaya”.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Perputaran Piutang Terhadap Return On Asset (ROA)

Menurut Bambang Riyanto (2008:86) hubungan perputaran piutang dengan profitabilitas adalah makin besarnya jumlah piutang berarti makin besarnya risiko, tetapi bersamaan dengan itu juga memperbesar profitability-nya (ROA).

Adapun menurut Fabozzi (2013:877) hubungan perputaran piutang dengan profitabilitas menyatakan bahwa perputaran piutang yang tinggi dapat menyebabkan pengembalian atas aktiva (ROA) yang lebih tinggi.

25

rendah ada over investment dalam piutang. Hal yang jelas adalah rasio perputaran piutang memberikan pemahaman tentang kualitas piutang dan kesuksesan penagihan piutang (Kasmir, 2013:157).

Tingkat piutang perusahaan secara umum dipengaruhi oleh kondisi perekonomian, harga produk, kualitas produk, dan kebijakan kredit perusahaan. Manajer keuangan perusahaan tidak dapat mengendalikan semua faktor tersebut, hanya kebijaksanaan kredit saja yang dapat ditentukannya. Pengaruh standar kredit mungkin dapat meningkatkan permintaan yang selanjutnya akan meningkatkan penjualan kredit tersebut, berarti perusahaan harus menanggung beban investasi piutang yang lebih besar dan juga peningkatan risiko dari kerugian piutang tidak dibayar. Perusahaan secara umum akan menjual barangnya secara kredit dengan alasan untuk meningkatkan penjualannya (Moh Benny, 2008:116).

Semakin sering perputarannya berarti semakin pendek umur piutang. Semakin pendek umur piutang berarti juga semakin sedikit dana yang tertanam pada piutang. Hanya saja rasio ini sebaiknya dipahami dalam kerangka strategi perusahaan, yaitu kebijakan kredit penjualan. Seringkali jangka waktu kredit dijadikan sebagai alat untuk bersaing di bidang pemasaran (Toto Prihadi, 2012:251).

26

bunga yang berat pada pembayaran piutang yang terlambat (Bambang Riyanto, 2008:85).

Hal ini didukung oleh penelitian dari Rina Yuliani (2013) yang menyatakan bahwa terdapat pengaruh antara perputaran piutang terhadap ROA dengan tingkat kepercayaan 95%. Kemudian, penelitian dari Mohamad Tejo Suminar (2013) menyatakan bahwa secara parsial perputaran piutang berpengaruh positif terhadap Return On Assets. Adapun penelitian yang dilakukan oleh Nina Sufiana dan Ni Ketut Purnawati (2011) menyatakan bahwa perputaran piutang berpengaruh positif terhadap profitabilitas pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia periode 2008-2010.

2.2.2 Pengaruh Debt to Equity Ratio (DER) Terhadap Return On Asset

(ROA)

Debt to Equity Ratio (DER) merupakan salah satu rasio yang digunakan

untuk mengukur tingkat solvabilitas perusahaan. Hutang mempunyai dampak yang buruk terhadap kinerja perusahaan, karena tingkat hutang yang semakin tinggi berarti beban bunga akan semakin besar yang berarti mengurangi keuntungan.

Menurut James M. Reeve et al., (2010:322) yang diterjemahkan oleh Damayanti Dian hubungan Debt to Equity Ratio (DER) dengan Return on Asset (ROA) adalah sebagai berikut:

27

tersedia dapat menyebabkan penurunan dalam menghasilkan profitabilitas perusahaan atau perusahaan dapat menjadi pailit. Demikian pula, sebuah perusahaan yang kurang mampu dalam menghasilkan laba dibandingkan dengan pesaingnya kemungkinan mendapatkan risiko kesulitan dalam memperoleh kredit”.

Menurut Kasmir (2013:152) hubungan Debt to Equity Ratio (DER) dengan Return on Asset (ROA) yaitu perusahaan memiliki rasio utang yang tinggi, hal ini akan berdampak timbulnya risiko kerugian lebih besar. Sebaliknya apabila perusahaan memiliki rasio utang lebih rendah tentu memiliki risiko kerugian lebih kecil pula, terutama pada saat perekonomian menurun. Dampak ini juga mengakibatkan rendahnya tingkat hasil pengembalian (ROA) pada saat perekonomian tinggi.

28

perusahaan tersebut. Kemampuan perusahaan untuk mendapatkan uang dari sumber-sumber luar adalah terbatas (James O. Gill, 2008:44).

Namun perlu diketahui bahwa banyak hal bergantung pada di mana perusahaan tersebut berada pada siklus hidupnya, kebijakan pemilik perusahaan, dan keadaan ekonomi serta siklus usaha pada khususnya. Ingatlah bahwa utang jangka panjang merupakan leverage. Leverage dapat bermanfaat bagi Anda selama perusahaan Anda dalam keadaan sehat dan, sebaliknya, akan merugikan Anda selama perusahaan berada dalam kondisi penjualan menurun. Hal ini dapat menimbulkan penurunan pendapatan apabila terlalu banyak uang yang dipinjam (James O. Gill, 2008:44).

Penelitian yang telah dilakukan oleh Ni Kadek Venimas Citra Dewi, dkk (2015) menyatakan bahwa ada pengaruh negatif dan signifikan secara parsial dari DER terhadap ROA pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013. Adapun hasil penelitian lain dari Listyorini Wahyu Widati (2012) menunjukkan hasil bahwa Debt to Equity Ratio ( DER ) berpengaruh positif signifikan terhadap Return on Asset (ROA). Dalam penelitian yang dilakukan oleh Ni Made Vironika Sari, dkk (2014) menyatakan bahwa variabel Debt to Equity Ratio berpengaruh signifikan pada profitabilitas. Penelitian yang dilakukan oleh Raditya Jatismara dan Irene Rini Demi Pangestuti (2011) menunjukkan bahwa secara partial variabel DER berpengaruh signifikan negatif terhadap variabel ROA.

29

menunjukkan semakin tingginya risiko kegagalan yang mungkin terjadi pada perusahaan, begitu juga sebaliknya apabila semakin rendah rasio ini maka menunjukkan semakin rendah pula risiko kegagalan yang mungkin terjadi pada perusahaan.

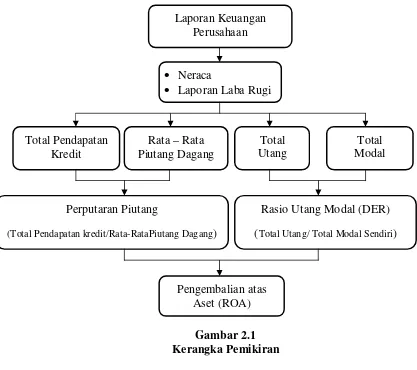

Dari penjelasan-penjelasan diatas, maka dapat dituangkan dalam suatu skema kerangka pemikiran adalah sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Laporan Keuangan Perusahaan

Total Pendapatan Kredit

Neraca

Laporan Laba Rugi

Total Utang Rata – Rata

Piutang Dagang

Total Modal

Perputaran Piutang

(Total Pendapatan kredit/Rata-RataPiutang Dagang)

Rasio Utang Modal (DER) (Total Utang/ Total Modal Sendiri)

30

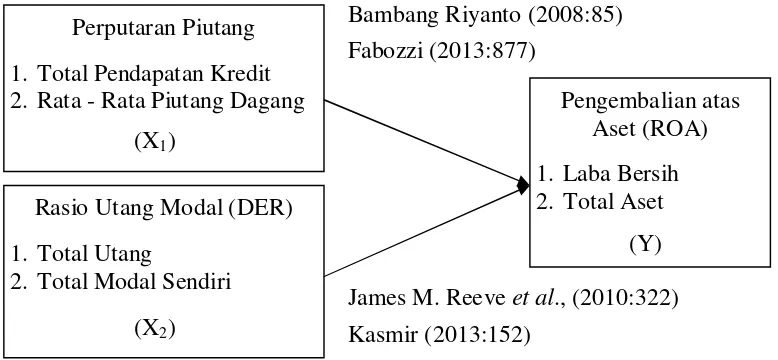

Dari hasil kerangka pemikiran tersebut, maka disusunlah paradigma penelitian sebagai berikut:

Gambar 2.2 Paradigma Penelitian

2.3 Hipotesis

Menurut Sugiyono (2014:99) “Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan”.

Berdasarkan penjelasan dan paradigma penelitian diatas, penulis merumuskan hipotesis sebagai berikut:

H1: Perputaran Piutang berpengaruh secara signifikan terhadap Pengembalian atas Aset (ROA).

H2: Rasio Utang Modal (DER) berpengaruh secara signifikan terhadap Pengembalian atas Aset (ROA).

Perputaran Piutang 1. Total Pendapatan Kredit 2. Rata - Rata Piutang Dagang

(X1)

James M. Reeve et al., (2010:322) Fabozzi (2013:877)

31

BAB III

METODE PENELITIAN

3.1 Metode Penelitian yang Digunakan

Menurut Sugiyono (2014:3) metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Berdasarkan hal tersebut terdapat empat kata kunci yang perlu diperhatikan yaitu, cara ilmiah, data, tujuan, dan kegunaan.

Sedangkan menurut Danang Sunyoto (2013:19) menyatakan bahwa metode penelitian adalah sebagai berikut:

“Metode penelitian akan menentukan urutan-urutan proses analisis data yang akan disajikan secara sistematik. Karena dengan urutan proses analisis data dapat diketahui secara cepat dan membantu pemahaman maksud dari penelitian tersebut. Sehingga metode penelitian ini dapat dikatakan merupakan alur pikiran sebuah penelitian”.

Menurut Sugiyono (2014:53) proses penelitian kuantitatif, yaitu:

32

Setelah hasil penelitian diberikan pembahasan, maka selanjutnya dapat disimpulkan. Kesimpulan berisi jawaban singkat terhadap setiap rumusan masalah berdasarkan data yang telah terkumpul”.

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif dengan pendekatan kuantitatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai obyek yang diteliti.

Menurut Sugiyono (2009:35) menyatakan bahwa metode deskriptif adalah sebagai berikut:

“Metode deskriptif adalah penelitian yang dilakukan untuk mengetahui keberadaan variabel mandiri, baik hanya pada satu variabel atau lebih (variabel yang berdiri sendiri) tanpa membuat perbandingan dan mencari hubungan variabel itu dengan variabel yang lain”.

Sedangkan yang dimaksud penelitian dengan metode verifikatif menurut Sugiyono (2012:11) adalah sebagai berikut:

“Penelitian verifikatif pada dasarnya untuk menguji teori dengan pengujian hipotesis. Pengujian hipotesis dilakukan dengan menggunakan perhitungan statistik yang digunakan untuk menguji pengaruh X1 dan X2 terhadap Y. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau di tolak”.

33

3.1.1 Obyek Penelitian

Menurut Sugiyono (2012:38) pengertian obyek penelitian yaitu suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Sesuai dengan pengertian diatas bahwa pengertian obyek penelitian adalah sesuatu yang menjadi sasaran dalam penelitian ilmiah. Obyek penelitian dalam penelitian ini adalah Perputaran Piutang sebagai variabel independen/ bebas (X1), Rasio Utang Modal (DER) sebagai variabel independen/ bebas (X2) dan Pengembalian atas Aset (ROA) sebagai variabel dependen/ terikat (Y).

3.1.2 Unit Analisis

Unit analisis dalam penelitian ini adalah Kantor Perwakilan BEI Bandung. Penentuan unit analisis ini didasarkan pada pertimbangan obyektif untuk mendeskripsikan penelitian mengenai Perputaran Piutang, Rasio Utang Modal ( DER) dan Pengembalian atas Aset (ROA).

3.1.3 Unit Observasi

Unit observasi pada penelitian ini adalah bagian staf perpustakaan yang ada di Kantor Perwakilan BEI Bandung.

3.2 Operasionalisasi Variabel

Andi Supangat (2010:9) menjelaskan operasionalisasi variabel adalah sebagai berikut:

34

melakukan pemisahan variabel mana yang akan dijadikan sebagai variabel tidak bebas dan variabel mana yang dijadikan sebagai variabel bebasnya, jika digunakan lebih dari satu variabel dalam sisi pengamatannya”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian mengenai pengaruh perputaran piutang dan rasio utang modal (DER) terhadap pengembalian atas aset (ROA).

Pada penelitian ini variabel penelitiannya adalah sebagai berikut:

1. Variabel Independen

Menurut Sugiyono (2014:64) menyatakan bahwa Variabel Independen/Bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat).

Variabel bebas dalam penelitian ini adalah Perputaran Piutang sebagai variabel (X1) dan Rasio Utang Modal (DER) sebagai variabel (X2). 2. Variabel Dependen

Menurut Sugiyono (2014:64) menyatakan bahwa Variabel Dependen/Terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.

35

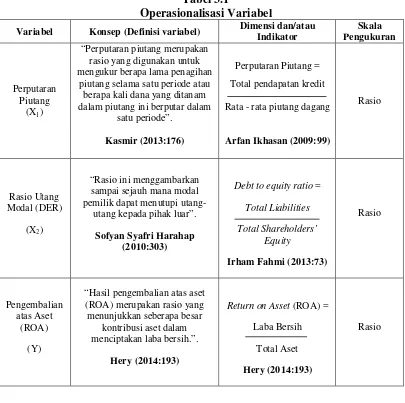

Untuk memperjelas dan mempertegas variabel-variabel yang diteliti, maka variabel-variabel tersebut akan dioperasionalisasikan sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep (Definisi variabel) Dimensi dan/atau

Indikator

piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam

satu periode”.

Kasmir (2013:176)

Perputaran Piutang =

Total pendapatan kredit

Rata - rata piutang dagang

Arfan Ikhasan (2009:99)

36

Berdasarkan pengertian tersebut di atas, maka sumber data dalam penelitian ini adalah sumber data sekunder berupa laporan keuangan Perusahaan Pembiayaan periode 2010-2014 yang telah dipublikasikan di Bursa Efek Indonesia melalui situs resmi www.idx.co.id.

3.4 Populasi, Sampel dan Tempat Serta Waktu Penelitian

3.4.1 Populasi

Sugiyono (2014:119) menyatakan bahwa populasi adalah wilayah generalisasi yang terdiri atas: obyek/ subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Populasi dalam penelitian ini adalah laporan keuangan tahunan yang terdiri atas laporan neraca dan laporan laba rugi perusahaan pembiayaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014 yaitu sebanyak 15 (lima belas) perusahaan sehingga jumlah populasi atau N = 15 x 5 tahun = 75 laporan keuangan.

37

Tabel 3.2

Daftar Perusahaan Pembiayaan yang Dijadikan Populasi

No. Kode Nama Perusahaan Tanggal IPO

1. ADMF Adira Dinamika MultiFinance Tbk 31-Mar-2004 2. BBLD Buana Finance Tbk 07-Mei-1990 3. BFIN BFI Finance Indonesia Tbk 12-Jun-1993 4. BPFI Batavia Prosperindo Finance Tbk 01-Jun-2009 5. CFIN Clipan Finance Indonesia Tbk 02-Okt-1990 6. DEFI Danasupra Erapacific Tbk 06-Jul-2001 7. HDFA Radana Bhaskara Finance Tbk 10-Mei-2011 8. IBFN Intan Baruprana Finance Tbk 22-Des-2014 9. IMJS Indomobil Multi Jasa Tbk 10-Des-2013 10. MFIN Mandala Multifinance Tbk 06-Sep-2005 11. MGNA Magna Finance Tbk 07-Jul-2014 12. TIFA Tifa Finance Tbk 08-Jul-2011 13. TRUS Trust Finance Indonesia Tbk 28-Nop-2002 14. VRNA Verena Multi Finance Tbk 25-Jun-2008 15. WOMF Wahana Ottomitra Multiartha Tbk 13-Des-2004 Sumber: www.sahamok.com

3.4.2 Sampel

Menurut Sugiyono (2014:120) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Adapun teknik pengambilan sampel dalam penelitian ini menggunakan sampling purposive. Sampling Purposive adalah teknik penentuan sampel dengan

pertimbangan tertentu (Sugiyono, 2014:126).

Jumlah sampel yang dianjurkan dalam suatu penelitian menurut Hair et al., (2006:196), diungkapkan bahwa:

“in addition to its role in determining statistical power, sample size also affect the generalizability of the result by the ratio of observation to the independent variables. A general rule is that the ratio should be never fall below 1 : 15, meaning that five observations are made for each independent variable in the variate”.

38

Sampel dalam penelitian ini adalah laporan neraca dan laporan laba rugi tahunan yang terdiri dari 12 perusahaan pembiayaan selama tahun 2010 hingga tahun 2014 sebanyak 5 (lima) tahun laporan keuangan.

Pengambilan sampel dengan kriteria sebagai berikut:

1. Adanya fenomena yang terkait dengan variabel yang diteliti pada laporan keuangan tersebut.

2. Data yang diambil merupakan laporan keuangan perusahaan pembiayaan yang terdaftar di Bursa Efek Indonesia yang memuat informasi berupa laporan neraca dan laporan laba rugi.

3. Perusahaan pembiayaan yang sudah Go Public dan data yang diambil adalah data yang sudah diaudit dan di publikasikan di Bursa Efek Indonesia.

4. Sampel yang diambil sebanyak 5 (lima) tahun dari periode 2010-2014 karena sudah dianggap representatif (mewakili) untuk dilakukan uji penelitian.

39

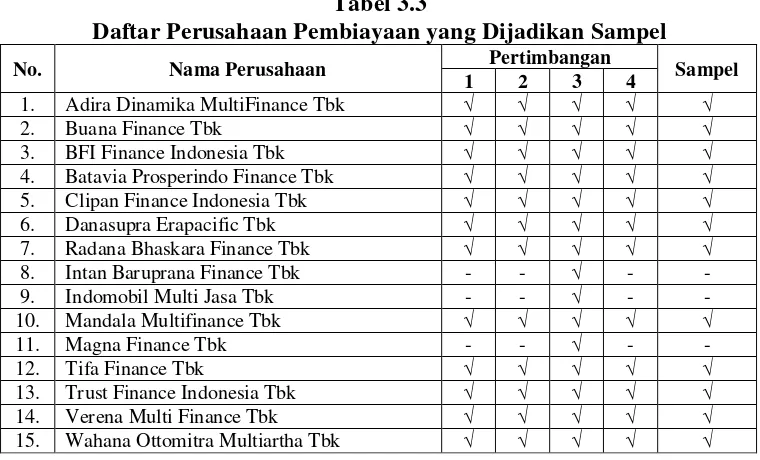

Tabel 3.3

Daftar Perusahaan Pembiayaan yang Dijadikan Sampel

No. Nama Perusahaan Pertimbangan Sampel

1 2 3 4 sebanyak 60 laporan keuangan berupa laporan neraca dan laporan laba rugi yang terdiri atas 12 perusahaan dari periode 2010-2014 atau 5 (lima) tahun, karena sudah dianggap representatif (mewakili) untuk dilakukan uji penelitian.

3.4.3 Tempat dan Waktu Penelitian

Untuk memperoleh data dan informasi yang berkaitan dengan masalah yang diteliti, maka penulis melakukan penelitian yang terkait dengan laporan keuangan perusahaan pembiayaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014 berupa laporan neraca dan laporan laba rugi. Pengambilan data diperoleh dari Kantor Perwakilan BEI Bandung yang berlokasi di Jl. Veteran No. 10 Bandung Telp. (022) 421-4349 Faks. (022) 421-4359 dan data di dapat juga melalui situs resmi Bursa Efek Indonesia yaitu www.idx.co.id.

40

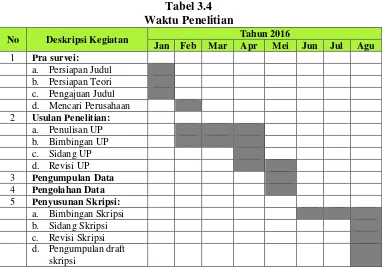

Tabel 3.4 Waktu Penelitian

No Deskripsi Kegiatan Tahun 2016

Jan Feb Mar Apr Mei Jun Jul Agu

Menurut Umi Narimawati (2010:39) metode pengumpulan data adalah penelitian lapangan (field research), dilakukan dengan cara mengadakan peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data primer dan data sekunder.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Penelitian Lapangan (Field Research)

41

a. Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung ke bagian staf perpustakaan yang ada di Kantor Perwakilan BEI Bandung untuk memperoleh data berupa laporan keuangan tahun 2010-2014 perusahaan publik yang diperlukan. Selain itu, penulis juga mendapatkan data dan informasi dari situs resmi Bursa Efek Indonesia melalui www.idx.co.id.

b. Dokumentasi

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan dengan perusahaan. Berdasarkan penelitian ini diharapkan akan memperoleh data mengenai besarnya Perputaran Piutang, Rasio Utang Modal (DER) dan Pengembalian atas Aset (ROA) yang dimiliki perusahaan pembiayaan yang terdaftar di Bursa Efek Indonesia, serta informasi-informasi lain yang diperlukan. 2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan dilakukan sebagai usaha guna memperoleh data yang bersifat teori sebagai pembanding dengan data penelitian dengan menggunakan berbagai literatur seperti buku, majalah, jurnal, dan laporan penelitian lainnya yang berhubungan dengan masalah yang diteliti tentang perputaran piutang, rasio utang modal (DER) dan pengembalian atas aset (ROA).

42

3.6 Metode Pengujian Data

3.6.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) menyatakan bahwa:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Sebagaimana yang telah disebutkan sebelumnya, bahwa metode penelitian yang digunakan adalah metode deskriptif dan verifikatif. Oleh karena itu, analisis dalam penelitian ini menggunakan metode analisis kuantitatif.

Menurut Sugiyono (2012:31) mendefinisikan analisis kuantitatif sebagai berikut:

“Dalam penelitian kuantitatif, analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel distribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan”.

43

A. Uji Asumsi Klasik

Menurut Imam Ghozali (2011:57) menyatakan bahwa uji asumsi klasik digunakan untuk mendapatkan model regresi yang baik, terbebas dari penyimpangan data yang terdiri dari uji normalitas, multikolonieritas, heteroskedastisitas, dan autokorelasi. Pengujian asumsi klasik yang digunakan terdiri atas:

1) Uji Normalitas

Imam Ghozali (2013: 160) menyatakan bahwa uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penganggu atau residual memiliki distribusi normal. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik. Nilai residual berdistribusi normal merupakan suatu kurva berbentuk lonceng yang kedua sisinya melebar sampai tidak terhingga. Distribusi data tidak normal, karena terdapat nilai ekstrem dalam data yang diambil (Suliyanto, 2005:63)

Menurut Husein Umar (2011:181) dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a) Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b) Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara

normal.

44

Sciences). Menurut Imam Ghozali (2013:15) menjelaskan bahwa SPSS

(Statistical Package for Social Sciences) yaitu software yang berfungsi untuk menganalisis data, melakukan perhitungan statistik baik untuk statistik parametrik maupun non parametrik dengan basis windows.

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan:

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal dan/ atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan di uji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

2) Uji Multikolonieritas

45

menyatakan bahwa variabel independen harus terbebas dari gejala multikolinearitas. Gejala multikolonieritas adalah gejala korelasi antar variabel independen. Deteksi ada tidaknya multikolonieritas dilakukan dengan melihat nilai VIF (Variance Inflation Factor) dan toleransi. Model regresi dikatakan bebas dari multikolonieritas apabila nilai VIF < 10, dan tolerance > 0,1 (10%). Sebagai dasar acuannya dapat disimpulkan:

a) Jika nilai tolerance > 10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi.

b) Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolonieritas antar variabel independen dalam model regresi.

3) Uji Heteroskedastisitas

Menurut Imam Ghozali (2013:139) menjelaskan bahwa uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang terdapat homoskedastisitas atau tidak tejadi heteroskedastisitas.

Untuk mendeteksi ada tidaknya heteroskedastisitas maka dilakukan uji park gleyser. Pada uji park gleyser, jika variabel independen signifikan secara

46

heteroskedastisitas. Sebaliknya variabel independen tidak signifikan mempengaruhi variabel dependen maka, ada indikasi tidak terjadi heteroskedastisitas. Dalam pengujian park gleyser menggunakan koefisien signifikansi (probabilitas) pada tingkat ketelitian 5%.

Berikut ini adalah dasar analisisnya :

1. Jika sig >= 5% maka dapat disimpulkan model regresi tidak mengandung adanya heteroskedastisitas.

2. Jika sig <= 5% maka dapat disimpulkan model regresi mengandung adanya heteroskedastisitas.

Cara lain untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya (SRESID). Deteksi terhadap heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y dan sumbu X yang telah diprediksi, sumbu X adalah residual (Yprediksi - Ysesungguhnya) yang telah di-studentized.

Dasar analisisnya adalah sebagai berikut:

1. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

47

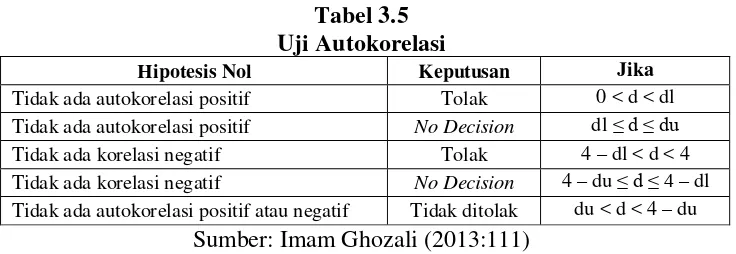

4) Uji Autokorelasi

Imam Ghozali (2013:110) menyatakan bahwa uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat di antara data pertama dan kedua, data kedua dengan ke tiga dan seterusnya. Jika ya, telah terjadi autokorelasi. Hal ini akan menyebabkan informasi yang diberikan menjadi menyesatkan. Oleh karena itu, perlu tindakan agar tidak terjadi autokorelasi. Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai Durbin Watson yang diperoleh melalui hasil estimasi model regresi. Cara untuk mendeteksi ada tidaknya autokorelasi adalah dengan menggunakan perhitungan nilai statistik Durbin-Watson sebagai berikut:

a) Jika dW lebih kecil dari dL atau lebih besar dari (4-dL) maka hopotesis nol ditolak, yang berarti terdapat autokorelasi.

b) Jika dW terletak antara dU dan (4-dU), maka hipotesis nol diterima, yang berarti tidak ada autokorelasi.

c) Jika dW terletak antara dL dan dU atau diantara (4-dU) dan (4-dL), maka tidak menghasilkan kesimpulan yang pasti.

48

Tabel 3.5 Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 – dl < d < 4 Tidak ada korelasi negatif No Decision 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif atau negatif Tidak ditolak du < d < 4 – du

Sumber: Imam Ghozali (2013:111)

B. Analisis Regresi Linier Berganda

Menurut Sugiyono (2011:277) mendefinisikan analisis regresi linier berganda sebagai berikut:

“Analisis regresi linier berganda adalah analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya)”.

Adapun menurut Andi Supangat (2007:352) bahwa garis regresi yaitu: “Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya)”.

Dalam penelitian ini, analisis regresi linier berganda Analisis regresi linier berganda bertujuan untuk menerangkan besarnya pengaruh Perputaran Piutang dan Rasio Utang Modal (DER) terhadap Pengembalian atas Aset (ROA) pada perusahaan pembiayaan yang terdaftar di Bursa Efek Indonesia.

49

lebih variabel bebas antara variabel dependen (Y) dan variabel independen (X1 dan X2).

Analisis dapat dilanjutkan dengan menghitung persamaan regresinya, maka dari itu digunakan analisis regresi ganda dua dengan persamaan sebagai berikut:

Sumber: Sugiyono (2014:253) Dimana:

Y = variabel dependen/ terikat Y (Return on Asset) a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel independen/ bebas X1 (Perputaran Piutang) X2 = variabel independen/ bebas X2 (Debt to Equity Ratio)

ɛ = Tingkat kesalahan (error term)

Arti koefisien β menunjukan hubungan searah antara variabel bebas

dengan variabel terikat jika bernilai positif (+). Dengan kata lain, peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β negatif (-), menunjukan hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain, setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat dan sebaliknya.

50

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik terlebih dahulu.

C. Analisis Korelasi

Menurut Sugiyono (2012:149) analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional atau dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Menurut Sugiyono (2014:240) terdapat berbagai macam teknik korelasi, yaitu korelasi Pearson Product Moment (r), korelasi Rasio (η), korelasi Spearman Rank (ρ), korelasi Biserial (rb), korelasi Point Biserial (φ), korelasi Tetrachoric (rt), korelasi Kontinency (C), korelasi Kendall’s Tau (τ), korelasi Gandam, dan Korelasi Parsial.

Dalam penelitian ini karena data yang dikorelasikan berbentuk rasio dan dari sumber data yang sama, maka teknik korelasi yang digunakan yaitu korelasi Pearson Product Moment (r).

Untuk mencari koefisien korelasi antara variabel X1 dan Y serta variabel X2 dan Y, adalah sebagai berikut :

51

=

·

Sumber: Sugiyono (2014:241)

b) Menghitung koefisien korelasi antara Rasio Utang Modal (DER) sebagai variabel independen (X2) terhadap Pengembalian atas Aset (ROA) sebagai variabel dependen (Y), menggunakan rumus:

=

·

Sumber: Sugiyono (2014:241) Keterangan:

r = Koefisien korelasi ( -1≤ r ≥ +1), dimana: x = Variabel bebas

y = Variabel terikat

Besarnya koefisien korelasi adalah -1 ≤ r ≤ 1:

a) Apabila (-) berarti terdapat hubungan negatif. b) Apabila (+) berarti terdapat hubungan positif. Interprestasi dari nilai koefisien korelasi:

a) Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

52

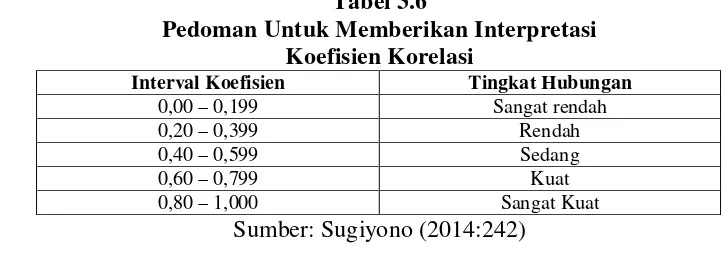

Untuk dapat memberi interpretasi terhadap kuatnya hubungan tersebut, maka dapat digunakan pedoman seperti berikut:

Tabel 3.6

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah 0,20 – 0,399 Rendah 0,40 – 0,599 Sedang 0,60 – 0,799 Kuat 0,80 – 1,000 Sangat Kuat

Sumber: Sugiyono (2014:242)

D. Analisis Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Sumber: Umi Narimawati (2010:50)

Keterangan:

KD = Koefisien Determinasi atau Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X

r² = Kuadrat koefisien korelasi