PERFORMING FINANCING

TERHADAP PROFITABILITAS BANK

SYARIAH

(Studi Kasus pada PT Bank Muamalat Indonesia, Tbk.)

THE INFLUENCE OF FINANCING TO DEPOSITS RATIO AND NON

PERFORMING FINANCING TO ISLAMIC BANK PROFITABILITY

(

Case Study at PT Bank Muamalat Indonesia, Tbk.

)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Kelulusan pada

Program Studi Akuntansi Beasiswa Unggulan

Jenjang Strata Satu (S-1) Fakultas Ekonomi

Disusun Oleh:

SABRIADI

21110518

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

Catatan:

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama

: Sabriadi

Nim

: 21110518

Program Studi

: Akuntansi

Fakultas

: Ekonomi

Jenjang

: Strata-1

Jenis Kelamin

: Pria

Tempat, Tanggal Lahir

: Majang, 20 Mei 1991

Agama

: Islam

Alamat

: Jl. Titiran No. 2 RT. 01 RW. 07 Kel. Sadang

Serang, Kec. Coblong – Bandung 40133

: sabri_2503@yahoo.com

Telp.

: 085250526305 / 085795682115

DATA PENDIDIKAN

Pendidikan Formal :

1.

SD Inpres 12/79 Sailong, 1998 – 2004.

2.

SMP Negeri 2 Dua Boccoe, 2004 – 2007.

3.

SMA Negeri 5 Berau, 2007 – 2010.

4.

Universitas Komputer Indonesia (UNIKOM) Bandung, Jurusan Akuntansi,

2010 – 2014.

Pendidikan Informal :

ix

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ...

i

LEMBAR PERNYATAAN KEASLIAN ...

ii

MOTTO ...

iii

ABSTRAK ...

iv

ABSTRACT ...

v

KATA PENGANTAR ...

vi

DAFTAR ISI ...

ix

DAFTAR TABEL ...

xiv

DAFTAR GAMBAR ...

xvi

DAFTAR LAMPIRAN ...

xvii

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian ...

1

1.2. Identifikasi dan Rumusan Masalah ...

10

1.2.1. Identifikasi Masalah ...

10

1.2.2. Rumusan Masalah ...

11

1.3. Maksud dan Tujuan Penelitian ...

11

1.3.1. Maksud Penelitian ...

11

1.3.2. Tujan Penelitian ...

12

1.4. Kegunaan Penelitian ...

12

1.4.1. Kegunaan Praktis ...

12

x

1.5. Lokasi dan Waktu Penelitian ...

13

1.5.1. Lokasi Penelitian ...

13

1.5.2. Waktu Penelitian ...

13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Kajian Pustaka ...

15

2.1.1. Perbankan Syariah ...

15

2.1.1.1. Pengertian Perbankan Syariah ...

15

2.1.1.2. Prinsip Dasar Operasioanal Bank Syariah ...

16

2.1.1.3. Produk-produk Bank Syariah ...

18

2.1.2. Financing to Deposits Ratio (FDR) ...

19

2.1.2.1. Pengertian Financing to Deposits Ratio (FDR) ...

19

2.1.2.2. Financing to Deposits Ratio di Bank Syariah ...

21

2.1.2.3. Hal-hal yang Dapat Mempengaruhi

Financing to

Deposits Ratio (FDR) ...

22

2.1.3. Non Performing Financing (NPF) ...

22

2.1.3.1. Pengertian Non Performing Financing (NPF) ...

22

2.1.3.2. Penyebab Pembiayaan Bermasalah (NPF) ...

24

2.1.3.3. Dampak Pembiayaan Bermasalah (NPF) ...

25

2.1.3.4. Upaya Penyelesaian Pembiayaan Bermasalah (NPF)

...

25

2.1.4. Profitabilitas ...

26

2.1.4.1. Pengertian Profitabilitas ...

26

xi

2.1.4.3. Pengertian Return on Assets (ROA) ...

28

2.1.4.4. Faktor-faktor yang Mempengaruhi

Return on Assets

(ROA) ...

29

2.2. Kerangka Pemikiran ...

30

2.2.1. Penagaruh Financing to Deposits Ratio dengan Return on Assets

...

32

2.2.2. Pengaruh Non Performing Financing dengan Return on Assets

...

32

2.2.3. Penelitian Sebelumnya ...

34

2.3. Hipotesis ...

36

BAB III OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian ...

37

3.2. Metode Penelitian ...

37

3.2.1. Desain Penelitian ...

39

3.3. Operasionalisasi Variabel ...

40

3.4. Sumber Data ...

43

3.5. Populasi dan Penarikan Sampel ...

45

3.5.1. Populasi ...

45

3.5.2. Sampel ...

45

3.6. Metode Pengumpulan Data ...

47

3.7. Metode Pengujian Data ...

48

3.7.1. Rancangan Analisis ...

48

xii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian ...

60

4.1.1. Gambaran Umum Perusahaan ...

60

4.1.1.1. Sejarah Singkat Perusahaan ...

60

4.1.1.2. Struktur Organisasi...

63

4.1.1.3. Uraian Tugas ...

65

4.1.1.4. Aktivitas Perusahaan ...

71

4.1.2. Analisis Deskriftif ...

73

4.1.2.1.

Financing to Deposits Ratio

(FDR) pada PT Bank

Muamalat Indonesia, Tbk...

73

4.1.2.2.

Non Performing Financing (NPF) pada PT Bank

Muamalat Indonesia, Tbk...

78

4.1.2.3.

Return on Assets (ROA) pada PT Bank Muamalat

Indonesia, Tbk. ...

82

4.1.3. Analisis Verifikatif ...

86

4.1.3.1. Analisis Uji Asumsi Klasik ...

86

4.1.3.2. Analisis Uji Regresi Linier Berganda ...

91

4.1.3.2.1. Pengaruh

Financing to Deposits Ratio terhadap

Return on Assets ...

93

xiii

4.1.3.2.3. Pengaruh

Financing to Deposits Ratio dan Non

Performing Financing terhadap Return on Assets

103

4.2. Pembahasan ...

107

4.2.1. Pengaruh Financing to Deposits Ratio (FDR) terhadap Return on

Assets (ROA) ...

107

4.2.2. Pengaruh

Non Performing Financing (NPF) terhadap

Return on

Assets (ROA) ...

109

4.2.3. Pengaruh

Financing to Deposits Ratio

(FDR) dan

Non

Performing Financing (NPF) terhadap Return on Assets (ROA)

111

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ...

113

5.2. Saran ...

114

DAFTAR PUSTAKA ...

116

116

Ali, H. Masyhud. (2004).

Asset Liability Management. Jakarta: Elex Media

Komputindo.

Amir M. & Rukamana. (2010). Bank Syariah, Teori, Kebijakan dan Studi Empiris

di Indonesia. Jakarta: Erlangga.

Antonio, Muh. S. (2001).

Bank Syariah: Dari Teori ke Prektek. Jakarta: Gema

Insani.

Arifin, A. (2013). Laba Bank Muamalat naik 42,3 persen. Diakses pada 24 Maret,

2014 dari World Wide Web: http://www.antaranews.com

Arifin, A. (2014). Diakses pada 15 Februari, 2014 dari

World Wide Web: http://

www.muamalatbank.com.

Arim. (2009). Pengaruh Tingkat Resiko Pembiayaan terhadap Profitabilitas pada

Bank Syariah. Jurnal Percikan, 104 Edisi September, p. 7-14.

Bambang, S. (2010). Analisis Pengaruh Dana Pihak Ketiga, BOPO, CAR dan

LDR terhadap Kinerja Keuangan Pada Sector Perbankan Yang Go Public di

Bursa Efek Indonesia (BEI). Jurnal Dinamika Keuangan dan Perbankan, 2

(2), p. 125-137.

Dendawijaya, L. (2005). Manajemen Perbankan. Jakarta: Ghalia Indonesia.

_____________.(2009).

Manajemen Perbankan. (2 ed.). Jakarta: Ghalia

Indonesia.

Dwi & Rifka. (2005).

Analisis Laporan Keuangan: Konsep dan Aplikasi.

Yogyakarta: UPP Sekolah Tinggi Ilmu Manajemen YKPN.

Fahmi, I. (2012). Analisis Laporan Keuangan. Bandung: Alfabeta.

Faisal Khan, Melati Ahmad Anuar, Lim Guan Choo & Hashim Khan. (2011).

Determinants of Bank Profitability in Pakistan : A Case study of Pakistani

Banking sector. World Applied Science Journal, 15(10), p. 1484-1439.

Gozali, Imam. (2007). Pengaruh CAR, FDR, BOPO dan NPL terhadap

Profitabilitas Bank Syariah Mandiri. Yogyakarta.

Gujarati, D. (2003). Ekonometrika Dasar. Jakarta: Erlangga.

Halim, A. (2004). Akuntansi Keuangan Daerah. Jakarta: Salemba Empat.

Harahap, S. S. (2009).

Analisis Kritis atas Laporan Keuangan. Jakarta: Rajawali

Pers.

Hasibuan, M. S.P. (2008). Dasar-Dasar Perbankan. Jakarta: Bumi Aksara.

I Made Wirartha. (2006).

Metode Penelitian Sosial Ekonomi. Yogyakarta: Andi

Offset.

Ismail. (2011).

Manajemen Perbankan: Dari Teori Menuju Aplikasi. Jakarta:

Kencana.

Johansyah, D. (2013).

BI: Perbankan Syariah Berkembang Pesat. Diakses pada

10 Maret, 2014 dari World Wide Web: http://www.kemenkeu.go.id

Jonathan, S. (2007).

Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta:

Graha Ilmu.

Kasmir. (2008).

Bank dan Lembaga Keuangan Lainnya. Jakarta: RajaGrafindo

Persada.

Masyhuri, M. (2009).

Metodologi Penelitian: Pendekatan Praktis dan Aplikatif.

Jakarta: Refika Aditama.

Moh. Nazir. (2003). Metode Penelitian. Jakarta: Ghalia Indonesia.

Muhammad. (2004). Manajemen Dana Bank Syariah. Yogyakarta: Ekonisia.

__________. (2005). Manajemen Bank Syariah. Yogyakarta: UPP AMP YKPN.

__________. (2005). Lembaga Ekonomi Syariah. Jakarta: Graha Ilmu.

Mulyono, T. P. (2000).

Analisis Laporan Keuangan Perbankan. Jakarta:

Djambatan.

Narimawati, Umi. (2010).

Penulisan Karya Ilmiah: Panduan Awal Menyusun

Skripsi dan Tugas Akhir Aplikasi pada Fakultas Ekonomi UNIKOM.

Bekasi: Genesis.

Noor, J. (2012).

Metodologi Penelitian: Skripsi, Tesis, Disertasi, dan Karya

Ilmiah. Jakarta: Prenada Media Group.

Podder, B. (2012). Determinants of Profitability of Private Commercial Banks

in Bangladesh: An Empirical Study. Journal Asian Institute of Technology

School of Management Tahiland.

Popita, M. S. A. (2013). Analisis Penyebab Terjadinya Non Performing Financing

pada Bank Umum Syariah di Indonesia. Accounting Analysis Journal, 2(4),

p. 404-412.

S. Munawir. (2002). Analisa Laporan Keuangan. Yogyakarta: Liberty.

_________. (2007). Analisa Laporan Keuangan. Yogyakarta: Liberty.

Setiadi, E. (2013).

Bank Syariah Tak Perlu Rem Pembiayaan. Diakses pada 12

Maret, 2014 dari World Wide Web: http://keuangan.kontan.co.id

Setiadi, P. B. (2010). Analisis Hubungan Spread of Interest Rate, Fee Based

Income, dan Loan to Deposits Ratio dengan ROA pada Perbankan di Jawa

Timur. Jurnal Mitra Ekonomi dan Manejemen Bisnis, Vol. 1, No. 1, p.

63-82.

Siamat, D. (2004).

Manajemen Lembaga Keuangan. Jakarta: Lembaga Penerbit

FE UI.

Siswati. (2013). Analisis Penyaluran Dana Bank Syariah.

Jurnal Dinamika

Manajemen, Vol. 4, No. 1, p. 82-92.

Soemarso, S.R. (2005). Akuntansi Suatu Pengantar. Jakarta: Rineka Citra.

Sudarsono, H. (2008). Diakses pada 10 Februari, 2014 dari

World Wide Web:

http://www.bi.go.id.

Sudarwanto, B. (2013). Perbankan Syariah Pascakenaikan BI Rate. Diakses pada

15 Maret, 2014 dari World Wide Web: http://www.investor.co.id.

Suharyadi & Purwanto. (2009). Statistika. Jakarta: Salemba Empat.

________. (2010). Metode penelitian Kuantitatif, Kualitatif dan R&D. Bandung:

Alfabeta.

________. (2013). Metode penelitian Kuantitatif, Kualitatif dan R&D. Bandung:

Alfabeta.

Surat Edaran BI No. 12/11/DPNP (31 Maret 2010).

Suryani. (2011). Analisis Pengaruh Financing to Deposits Ratio (FDR) terhadap

Profitabilitas Perbankan Syariah di Indonesia.

Walisongo, Volume 19,

Nomor 1, p. 47-74.

Sutojo, S. (2008).

Menangani Kredit Bermasalah: Konsep dan Kasus. Jakarta:

Damar Mulia Pustaka.

Sutrisno. (2000).

Manajemen Keuangan: Teori, konsep, dan Aplikasi Edisi

Utama. Yogyakarta: Ekonosia.

Umam, K. (2013). Manajemen Perbankan Syariah. Bandung: Pustaka Setia.

vi

KATA PENGANTAR

Assalamu’alaikum Warahmatullaahi Wabarakaatuh

,

Puji dan syukur penulis panjatkan kepada Allah SWT. atas berkat dan

rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan

Skripsi ini dengan judul

“Pengaruh

Financing to Deposits Ratio

dan

Non

Performing Financing

terhadap Profitabilitas Bank Syariah”.

Penulis menyadari bahwa dalam penulisan dan penyusunan Skripsi ini

masih jauh dari kesempurnaan, karena itu segala saran dan kritik yang

membangun dan bertujuan untuk memperbaiki mutu penulisan ini sangat penulis

hargai dan terima dengan senang hati.

Dalam penulisan dan penyusunan Skripsi ini, penulis banyak mendapatkan

bimbingan, bantuan serta motivasi dari berbagai pihak. Untuk itu dengan segala

hormat dan kerendahan hati penulis mengucapkan terima kasih yang sebesar

besarnya kepada:

1.

Dr. Ir. Eddy Soeryanto Soegoto Msc. selaku Rektor Universitas Komputer

Indonesia.

2.

Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic. selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3.

Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si. selaku Dosen Wali kelas

AK-BU Syariah.

4.

Dr. Surtikanti, SE., M.Si, Ak. selaku Ketua Program Studi Akuntansi

vii

5.

Sri Dewi Anggadini, SE., M.Si. selaku Dosen Pembimbing yang selalu

bersedia meluangkan waktunya untuk memberikan bimbingan dan

pengarahan dalam penulisan dan penyusunan Skripsi ini.

6.

Dr. Ely Suhayati, SE., M.Si., Ak., CA. selaku Dosen Penguji 1 yang bersedia

memberi masukan dan pengarahan dalam penulisan dan penyusunan Skripsi

ini.

7.

Lilis Puspitawati, SE., M.Si., Ak., CA. selaku Dosen Penguji 2 yang bersedia

memberi masukan dan pengarahan dalam penulisan dan penyusunan Skripsi

ini.

8.

Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali Penulis

dengan pengetahuan.

9.

Staff Kesekertariatan Program Studi Akuntansi Fakultas Ekonomi

terimakasih banyak untuk pelayanan dan informasinya.

10.

Yang tercinta Kedua Orangtuaku yang tak henti-hentinya memberikan do’a,

dukungan dan semangat bagi penulis dalam penyelesaian Skripsi ini.

11.

Adik-adikku tersayang yang selalu memberikan dukungan dan semangatnya

bagi Penulis dalam menyelesaikan Skripsi ini.

12.

Teman-teman seperjuangan Beasiswa Unggulan pada umumnya Akuntansi

Syariah, Akuntansi Pemerintahaan, Manajemen Rumah Sakit, DKV, dan

Sistem Informasi pada khususnya.

13.

Sisma Andriani yang selalu memberikan semangat dan motivasi dalam

viii

14.

Seluruh pihak yang telah membantu penulis yang tidak dapat penulis

sebutkan satu persatu.

Semoga Allah SWT. melimpahkan rahmatnya kepada semua pihak yang

telah membantu dalam penulisan Skripsi ini. Akhir kata, penulis berharap agar

Skripsi ini dapat bermanfaat khususnya bagi penulis dan umumnya bagi pembaca.

Terima kasih.

Bandung, Agustus 2014

Penulis,

1

PENDAHULUAN

1.1. Latar Belakang Penelitian

Bank syariah merupakan bank yang seluruh kegiatan transaksinya

berdasarkan prinsip syariah Islam. Bank syariah pertama di Indonesia adalah

Bank Muamalat Indonesia (BMI) yang didirikan pada tahun 1992. Pendirian Bank

Muamalat sendiri bukanlah sebuah proses yang pendek, tetapi dipersiapkan secara

hati-hati. Untuk mengakomodir kebutuhan masyarakat, sebelum tahun 1992, telah

didirikan beberapa lembaga keuangan nonbank yang kegiatannya menerapkan

sistim syariah. Perkembangan lembaga keuangan syariah selanjutnya di Indonesia

hingga tahun 1998 masih belum pesat, karena baru ada satu Bank Syariah dan 78

Bank Perkreditan Rakyat Syariah (BPRS) yang beroperasi. Pada tahun 1998,

dikeluarkan UU No. 10 tahun 1998 yang memberikan landasan hukum lebih kuat

untuk perbankan syariah. Melalui UU No. 23 tahun 1999, pemerintah

memberikan kewenangan kepada Bank Indonesia untuk dapat menjalankan

tugasnya berdasarkan prinsip syariah. Selanjutnya adalah Undang-Undang

Perbankan Syariah No. 21 Tahun 2008 menerangkan bahwa perbankan syariah

adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha

Syariah, mencakup kelembagaan, kegiatan usaha, serta tata cara dan proses dalam

melaksanakan kegiatan usahanya. (Nur Gilang Giannini, 2013)

Baru kemudian berdiri

Islamic Development Bank

(IDB) pada tahun 1974

disponsori oleh negara-negara yang tergabung dalam Organisasi Konferensi

negara-negara anggotanya dan secara eksplisit menyatakan diri berdasar pada

syariah Islam. (Heri Sudarsono, 2008)

Perbankan Syariah sebagai bagian dari perbankan nasional. Perbankan

syariah juga dituntut untuk dapat menyalurkan pembiayaan dengan harga yang

tidak wajar. Saat ini,

pricing

pembiayaan di bank syariah dirasakan oleh beberapa

kalangan masih cukup tinggi. Lebih tingginya

pricing

di bank syariah ini tentunya

tidak terlepas dari uniknya prinsip operasional di perbankan syariah. Sistim

operasional bank syariah berdasarkan pada sistim

equity

dimana setiap modal atau

dana yang disetor akan berbagi risiko. Dengan Bank Indonesia (BI) rate yang

meningkat seperti saat ini, sebenarnya hal itu tidak berpengaruh secara langsung

bagi bank syariah. Bank syariah lebih terfokus kepada risiko likuiditas dan risiko

kredit atau pembiayaan. Penetapan

pricing

di bank syariah juga didasarkan pada

analisis berbagai faktor risiko, yang agak berbeda dengan bank konvensional.

Dalam penyaluran pembiayaan ini bank syariah akan selalu melakukan analisis

terhadap risiko yang akan muncul dari pembiayaan yang disalurkannya. Saat ini

produk pembiayaan yang disalurkan oleh bank syariah dapat kita kelompokkan ke

dalam dua jenis. Pertama, pembiayaan yang akan memberikan kepastian

pembayaran bagi bank syariah, baik dari segi jumlah maupun waktunya.

Cash

flow

-nya bisa diprediksi dengan relatif pasti, karena sudah disepakati oleh kedua

pihak yang bertransaksi di awal akad. Kedua, pembiayaan yang tidak memberikan

kepastian pendapatan bagi bank syariah, dari segi jumlah maupun waktunya.

Tingkat pendapatannya bisa positif, nol atau bahkan negatif. Mengingat

risiko pembiayaan kedua kelompok tersebut juga akan berbeda. Dalam analisis

risiko pembiayaan yang memberikan kepastian dalam pembayaran, bank syariah

harus dapat mengidentifikasikan dan menganalisis dampak dari seluruh risiko

nasabah sehingga keputusan pembiayaan yang diambil sudah memperhitungkan

risiko yang ada dari pembiayaan ini. (Barno Sudarwanto, 2013)

Perkembangan perbankan syariah dalam kurun waktu satu tahun terakhir

tergolong pesat, khususnya pada Bank Umum Syariah (BUS) dan Unit Usaha

Syariah (UUS) yang mendominasi aset perbankan syariah. Dari data BI, tercatat

aset perbankan syariah per Oktober 2013 meningkat menjadi Rp229,5 triliun. Bila

ditotal dengan aset Bank Perkreditan Rakyat Syariah (BPRS), maka aset

perbankan syariah mencapai Rp235,1 triliun. “Pertumbuhan tersebut masih berada

dalam koridor revisi proyeksi pertumbuhan tahun 2013 yang telah

mempertimbangkan perlambatan pertumbuhan ekonomi, ditambah dengan siklus

pertumbuhan akhir tahun yang pada umumnya aset perbankan syariah akan

mengalami peningkatan yang cukup berarti”. (Difi Johansyah, 2013)

Sementara itu menurut Direktur Utama Bank Muamalat, Arviyan Arifin

mengatakan, sepanjang kuartal I tahun 2013 perolehan laba Bank Muamalat

sebesar Rp184 miliar atau naik sekitar 60% dibandingkan periode sama tahun

sebelumnya Rp115 miliar, dengan perolehan aset sepanjang kuartal I tahun 2013

sebesar Rp46,5 triliun. Sedangkan sepanjang tahun 2012 pertumbuhan laba bersih

Bank Muamalat tercatat sebesar 42,3% menjadi sebesar Rp389,4 miliar dari

sebelumnya Rp273,6 pada tahun 2011. Arviyan mengatakan pencapaian laba

triliun 2011 menjadi Rp44,9 triliun sebesar tahun 2012. Pertumbuhan aset ini

membawa

market share

Bank Muamalat meningkat dari 22,3% pada tahun 2011

menjadi 23,0% pada tahun 2012 terhadap industri perbankan syariah. Disisi lain

pembiayaan yang disalurkan Bank Muamalat berjumlah Rp32,9 triliun sepanjang

tahun 2012, atau tumbuh 46,3% dari Rp22,5 triliun pada tahun 2011, dengan

Financing to Deposits Ratio

(FDR/rasio dana terhadap pembiayaan) 94,2%.

“Meskipun pembiayaan cukup ekspansif, rasio pembiayaan bermasalah atau

Non

Performing Financing

rendah yaitu 1,81%”. (Arviyan Arifin, 2013)

Di sisi lain BI mengeluarkan peraturan baru membuat

Loan to Deposits

Ratio

(LDR) atau dalam syariah dikenal dengan

Financing to Deposits Ratio

(FDR) bisa ditekan rendah. Selama tahun ini memang banyak bank syariah yang

memiliki FDR 100%, bahkan di atas 100%. Tapi BI memandang perbankan

syariah tak perlu khawatir dan mengerem pembiayaan meski bank sentral resmi

menurunkan batas atas Giro Wajib Minimum -

Loan to Deposits Rasio

(GWM-LDR) menjadi 92%. Menurut BI perbankan syariah hanya perlu mendorong

tumbuhnya Dana Pihak Ketiga (DPK) untuk bisa menekan angka rasio

pembiayaan terhadap dana pihak ketiga. “Sekarang dengan ketentuan yang baru,

mau tidak mau nanti kita sesuaikan dengan cara mendorong simpanan sehingga

FDR rendah. Ini antara lain dengan menambah banyak DPK, tanpa harus

mengurangi

exposure

”. Menurut Direktur Perbankan Syariah BI (sekarang

Kepala Departemen Perbankan Syariah OJK), Edi Setiadi mengatakan, ini jauh

lebih baik jika dibandingkan dengan menekan nilai pembiayaan. Pasalnya,

dimana ketika pembiayaan bermasalah maka secara tidak langsung akan

berpengaruh ke sektor riil. Meski begitu, Edi pun sadar bahwa tingginya nilai

FDR di bank syariah bisa saja mengganggu kestabilan bisnis perbankan tersebut.

“Jangan sampai dia terlalu banyak

exposure

nanti likuiditas tidak cukup”. Oleh

karenanya Edi memandang perlu ada

supervisory

aksi sektoral agar bank lebih

selektif dalam penyaluran pembiayaan ke beberapa sektor. Ia menyarankan

adanya pengawasan lebih ketat pada pembiayaan ke sektor-sektor yang jenuh

ataupun yang meningkatkan

Non Performing Financing

(NPF) bagi perbankan.

“Intinya FDR yang kita dorong lebih berkualitas. Berkualitas itu antara lain

dengan pembagian sektoral tadi”. (Edi Setiadi, 2013)

Rasio keuangan merupakan instrumen analisis prestasi perusahaan yang

menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk

menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa

lalu dan membantu menggambarkan

trend

pola perubahan tersebut, untuk

kemudian menunjukkan rasio dan peluang yang melekat pada perusahaan yang

bersangkutan. (Irham Fahmi, 2012:46)

Return

on

Assets

(ROA)

merupakan

salah

satu

rasio

rentabilitas/profitabilitas yang memberikan informasi seberapa efisien suatu

bank dalam melakukan kegiatan usahanya, karena rasio ini mengindikasikan

seberapa besar keuntungan yang dapat diperoleh rata-rata terhadap setiap rupiah

asetnya. Semakin besar

Return on Asset

menunjukkan kinerja perusahaan

Financing to Deposits Ratio

(FDR) merupakan rasio yang membandingkan

antara total pembiayaan dengan total dana sekuritas. Sebesar apapun aset yang

dimiliki bank jika likuiditasnya terancam, maka saat itu juga bank akan

mengalami kesulitan dana ketika terjadi penarikan dana secara serentak oleh pihak

deposan untuk menyikapi hal tersebut, bank harus selalu menyiapkan dana

cadangan atau modal.

Financing to deposits ratio

akan mengalami likuiditas

apabila

Financing to Deposits Ratio

tinggi maka likuiditas pada perbankan

syariah juga akan tinggi. Likuiditas yang tinggi akan berdampak pada perbankan

syariah yakni ketika likuiditas tinggi maka secara tidak langsung bank tersebut

akan mengalami kebangkrutan. Bukan pada tingkat kerugian bank tersebut

dikatakan mengalami kebangkrutan melainkkan dikarenakan likuiditas yang kecil

dapat menggangu operasional sehari-hari sebuah bank sedangkan likuiditas yang

besar dapat menurunkan tingkat efisiensi dan akan berpengaruh pada profitabilitas

bank tersebut.

Financing to Deposits Ratio

(FDR) yaitu seberapa besar dana pihak

ketiga bank syariah dilepaskan untuk pembiayaan. (Muhammad, 2005:265)

Non Performing Financing

(NPF) merupakan indikator pembiayaan

bermasalah yang perlu diperhatikan karena sifatnya yang fluktuatif dan tidak pasti

sehingga penting untuk diamati dengan perhatian khusus. NPF merupakan salah

satu instrument penilaian kinerja sebuah bank syariah yang menjadi intrepretasi

penilaian pada aktiva produktif khususnya dalam penilaian pembiayaan

bermasalah. Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan

dengan itu berupa transaksi bagi hasil dalam bentuk mudharabah dan musyarakah.

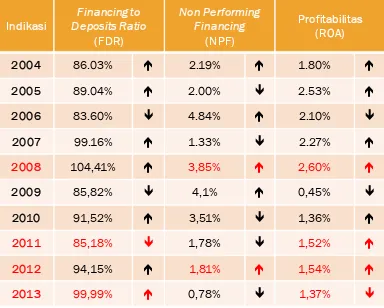

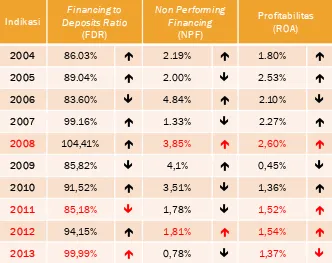

Indikasi

Deposits Ratio

Financing to

(FDR)

Non Performing

Financing

(NPF)

Profitabilitas

(ROA)

2004

86.03%

2.19%

1.80%

2005

89.04%

2.00%

2.53%

2006

83.60%

4.84%

2.10%

2007

99.16%

1.33%

2.27%

2008

104,41%

3,85%

2,60%

2009

85,82%

4,1%

0,45%

2010

91,52%

3,51%

1,36%

2011

85,18%

1,78%

1,52%

2012

94,15%

1,81%

1,54%

2013

99,99%

0,78%

1,37%

Pada tahun 2009 merupakan tahun yang penuh tantangan dalam sistem

keuangan, bank global maupun domestik. Krisis finansial yang bemula tahun

2008 telah mengganggu stabilitas sistem keuangan dan berdampak negatif

terhadap pertumbuhan ekonomi dengan tingkat pertumbuhnya secara wajar yang

ditunjukkan dengan pertumbuhan pembiayaan dan profitabilitas.

Tabel 1.1

Indikator Utama Perbankan Syariah (dalam milyar persen)

Sumber: Laporan Keuangan PT Bank Muamalat Indonesia, Tbk.

Dari tabel di atas menunjukkan bahwa pada tahun 2008

Non Performing

Financing

mengalami peningkatan dari tahun sebelumnya yakni menjadi 3,85%.

Namum hal ini diikuti juga dengan kenaikan

Return on Assets

yang mengalami

meningkat tajam dari tahun sebelumnya. Hal ini bertentangan dengan teori yang

disebutkan bahwa sebuah Bank yang dirongrong oleh kredit bermasalah dalam

jumlah besar cenderung menurun profitabilitasnya. ROA yang merupakan tolak

ukur profitabilitas mereka akan menurun. (Sutojo, 2008:14)

Pada tahun 2012

Non Performing Financing

mengalami peningkatan dari

tahun sebelumnya yakni menjadi 1,81% dan

Return on Assets

juga mengalami

peningkatan sebesar 1,54% dari tahun sebelumnya. Hal ini diidikasikan karena

pada saat yang sama bank mengalami dampak adanya pembiayaan yang

terhambat atau pembiayaan macet yang meningkat di tahun 2012. Hal ini

bertentangan dengan teori yang menyatakan bahwa semakin kecil NPL semakin

kecil pula risiko kredit yang ditanggung pihak bank. Namun sebaliknya, jika

risiko kredit yang ditanggung bank semakin tinggi, profitabilitas akan menurun.

(Nusantara, 2009:11)

Dari uraian fenomena NPF di atas didukung dengan adanya pernyataan dari

Kepala Departemen Perbankan Syariah Otoritas Jasa Keuangan (OJK) Edy

Setiadi, yang menyatakan bahwa: “Jangan sampai kalau pertumbuhannya cepat

khususnya pembiayaan akan terjadi NPF yang tinggi, jika NPF terlalu tinggi maka

akan berpengaruh pada kinerja perbankan syariah”. (www.infobanknews.com)

Pertumbuhan dana pihak ketiga yang tinggi tidak diikuti dengan

peningkatan penghimpunan dana yang berasal dari tabungan, deposito, giro dan

kewajiban jangka pendek nasabah oleh pihak bank sehingga menyebabkan

financing to deposits ratio

mengalami penurunan sebesar 85,18% di tahun 2011

deposits ratio

bisa terjadi karena berbagai sebab sehingga pihak

pengelola/nasabah/peminjam tidak dapat memenuhi kewajibannya untuk

mengembalikan dana pembiayaan yang diberikan oleh bank. Serta penurunan

financing to deposits ratio

tidak diikuti oleh turunnya

return on assets

melainkan

return on assets

menjadi 1,52%. Hal ini diindikasikan bahwa

return on assets

mengalami kenaikan dikarenakan pada saat yang sama profitabilitas bank

muamalat menjadi lebih kuat akibat adanya penambahan modal. Hal ini

bertentangan dengan teori yang menyatakan bahwa

financing to deposits ratio

akan menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak

ketiga yang dihimpun oleh bank yang bersangkutan. Semakin tinggi rasio

financing to deposits ratio

mengindikasikan bahwa

financing to deposits ratio

berpengaruh terhadap profitabilitas karena akan menurunkan tingkat likuiditas

suatu bank dan akan berpengaruh terhadap keuntungan yang tinggi, begitu juga

dengan bank syariah dimana apabila

financing to deposits ratio

naik akan

berpengaruh juga terhadap kenaikan profitabilitas bank syariah. (Muhammad

Syafi’i Antonio, 2001)

Pada tahun 2013

Financing to Deposits Ratio

mengalami peningkatan dari

tahun sebelumnya yakni menjadi 99,99%. Namun hal ini tidak diikuti kenaikan

pada

Return on Assets

yang mengalami penurunan sebesar 1,37% dari tahun

sebelumnya. Hal ini diindikasikan bahwa pertumbuhan aset yang tinggi tidak

diikuti dengan peningkatan laba sebelum pajak. Hal ini bertentangan dengan teori

yang menyatakan bahwa Semakin tinggi FDR akan semakin tinggi tingkat

diberikan semakin meningkat, sehingga pendapatan bunga akan semakin

meningkat pula. Demikian juga sebaliknya, semakin rendah FDR akan semakin

rendah tingkat keuntungan perusahaan karena penempatan dana berupa

pembiayaan yang disalurkan semakin menurun, sehingga pendapatan bunga

semakin menurun pula. (Setiadi, 2010:67)

Berdasarkan uraian latar belakang di atas penulis ingin mengangkat judul

“Pengaruh

Financing to Deposits Ratio

dan

Non Performing Financing

terhadap Profitabilitas Bank Syariah”.

1.2. Identifikasi dan Rumusan Masalah

1.2.1.

Identifikasi Masalah

1.

Rasio

non performing financing

pada tahun 2008 di Bank Muamalat

Indonesia, Tbk mengalami kenaikan, namun diikuti juga dengan

return on

assets

-nya. Hal ini diindikasikan karena laba sebelum pajak meningkat

tajam dari tahun sebelumnya.

2.

Rasio

non performing financing

pada tahun 2012 di Bank Muamalat

Indonesia, Tbk mengalami kenaikan, namun diikuti juga dengan

return on

assets

-nya. Hal ini diidikasikan karena pada saat yang sama bank

mengalami dampak dari ekspansi pembiayaan yang cukup agresif di tahun

2012. Bisa karena adanya pembiayaan yang terhambat atau pembiayaan

macet yang meningkat.

3.

Rasio

financing to deposits ratio

pada tahun 2011 di Bank Muamalat

penurunan

financing to deposits ratio

tidak diikuti dengan menurunnya

return on assets

melainkan mengalami kenaikan yang dikarenakan

meningkatnya profitabilitas bank muamalat serta pertumbuhan dana pihak

ketiga yang tinggi namun tidak diikuti dengan peningkatan penghimpunan

dana.

4.

Rasio

financing to deposits ratio

pada tahun 2013 di Bank Muamalat

Indonesia, Tbk mengalami peningkatan dari tahun sebelumnya sementara

peningkatan

financing to deposits ratio

tidak diikuti dengan meningkatnya

return on assets

melainkan mengalami penurunan yang dikarenakan

pertumbuhan aset yang tinggi tidak diikuti dengan peningkatan laba

sebelum pajak.

1.2.2.

Rumusan Masalah

1.

Seberapa besar pengaruh

Financing to Deposits Ratio

terhadap

Return on

Assets

Bank Syariah.

2.

Seberapa besar pengaruh

Non Performing Financing

terhadap

Return on

Assets

Bank Syariah.

3.

Seberapa besar pengaruh

Financing to Deposits Ratio

dan

Non Performing

Financing

terhadap

Return on Assets

Bank Syariah.

1.3. Maksud dan Tujuan Penelitian

1.3.1.

Maksud Penelitian

Untuk mengetahui Pengaruh

Financing to Deposits Ratio

dan

Non

1.3.2.

Tujuan Penelitian

1.

Untuk mengetahui besarnya pengaruh

Financing to Deposits Ratio

terhadap

Profitabilitas Bank Syariah.

Return on Assets

(ROA) merupakan tolak ukur

profitabilitas tersebut.

2.

Untuk mengetahui besarnya pengaruh

Non Performing Financing

terhadap

Profitabilitas Bank Syariah.

Return on Assets

(ROA) merupakan tolak ukur

profitabilitas tersebut.

3.

Untuk mengetahui besarnya pengaruh

Financing to Deposits Ratio

dan

Non

Performing Financing

terhadap Profitabilitas Bank Syariah.

Return on

Assets

(ROA) merupakan tolak ukur profitabilitas tersebut.

1.4. Kegunaan Penelitian

Pada dasarnya penelitian ini dilakukan oleh penulis dalam rangka

mempelajari dan membandingkan teori yang telah dipelajari dalam perkuliahan

dengan praktek, tentang pengaplikasian dan perhitungan memperoleh

profitabilitas atau laba pada sebuah perusahaan ataupun bank. Selain itu, penulis

mengharapkan bahwa penelitian ini dapat memberikan sumbangan ilmiah dan

bermanfaat bagi semua pihak.

1.4.1.

Kegunaan Praktis

Bagi Perusahaan, penelitian ini bermanfaat untuk memecahkan

masalah-masalah praktis dengan pengembangan sebagai bagian integral dalam organisasi

atau perusahaan. Penelitian ini merupakan syarat dilakukannya suatu penelitian

1.4.2.

Kegunaan Akademis

Adapun kegunaan akademis dari penelitian ini adalah sebagai berikut:

1.

Bagi Penulis

Yaitu diharapkan dapat menambah wawasan dan ilmu pengetahuan

mengenai perhitungan profitabilitas serta kaitannya dengan

financing to deposits

ratio

dan

non performing financing

dan untuk mengaplikasikan mata kuliah

pengantar akuntansi yaitu mengenai Siklus Akuntansi dan pada mata kuliah yang

didapat pada semester dua yaitu pengantar akuntansi lanjutan mengenai

Rekonsiliasi Bank.

2.

Bagi pihak lain

Sebagai bahan acuan, bahan referensi dan menambah khasanah ilmu

pengetahuan khususnya mengenai masalah-masalah yang berkaitan dengan

masalah yang diangkat dalam penelitian.

1.5. Lokasi dan Waktu Penelitian

Berdasarkan maksud dan tujuan dari penelitian yang penulis kemukakan di

atas, adapun lokasi dan waktu penelitian ini adalah:

1.5.1.

Lokasi Penelitian

Penulis melakukan penelitian ini di Kantor PT Bank Muamalat Indonesia,

Tbk yang berlokasi di Gedung Arthaloka Jl. Sudirman No. 2 Jakarta.

Dalam melakukan penelitian ini, penulis membuat rencana jadwal penelitian

yang dimulai dengan tahap persiapan sampai tahap akhir yang digambarkan dalam

tabel di bawah ini:

[image:30.595.114.519.215.456.2]Tabel 1.2

Jadwal Kegiatan Penelitian

No Keterangan Maret April Mei Bulan (2014) Juni Juli Agustus 1. Penyusunan Proposal

2. Pengumpulan Proposal

3. Pemeriksaan Proposal 4. Bimbingan 5. Pendaftaran Sidang UP

6. Pelaksanaan Sidang UP

7. Bimbingan untuk Sidang Akhir

37

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Objek penelitian merupakan permasalahan yang dijadikan topik penulisan

dalam usulan penelitian. Penelitian ini dilakukan untuk mendapatkan informasi

yang berhubungan dengan objek penelitian yang penulis teliti.

Menurut Husen Umar (2005:303), “Objek penelitian menjelaskan tentang

apa dan atau siapa yang menjadi objek penelitian, juga dimana dan kapan

penelitian dilakukan, bisa juga ditambahkan dengan hal-hal jika dianggap perlu”.

Objek penelitian yang penulis teliti adalah pengaruh

Financing to Deposits

Ratio

(FDR),

Non Performing Financing

(NPF) dan

Return on Assets

(ROA)

Bank Syariah pada PT Bank Muamalat Indonesia, Tbk.

3.2. Metode Penelitian

Menurut Sugiyono (2013:2), “Metode penelitian pada dasarnya merupakan

cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”.

Sedangkan menurut I Made Wirartha (2006:68), pengertian metode

penelitian adalah sebagai berikut:

“Metode penelitian adalah suatu cabang ilmu pengetahuan yang

membicarakan atau mempersoalkan cara-cara melaksanakan penelitian

(yaitu meliputi kegiatan-kegiatan mencari, mencatat, merumuskan,

menganalisis sampai menyusun laporannya) berdasarkan fakta-fakta atau

gejala-gejala secara ilmiah”.

Metode penelitian yang digunakan dalam penelitian ini adalah penelitian

mendapatkan gambaran secara sistematis, faktual dan akurat mengenai

fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki. Penulis dapat

mengidentifikasi fakta atau peristiwa tersebut sebagai variabel yang dipengaruhi

(variabel dependen) dan melakukan penyelidikan terhadap variabel-variabel yang

mempengaruhi (variabel independen).

Menurut Sugiyono (2010:147), pengertian metode deskriptif adalah sebagai

berikut:

“Metode Deskriptif adalah metode yang digunakan untuk menganalisa data

dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku umum atau generalisasi”.

Dalam penelitian ini, metode deskriptif digunakan untuk mengetahui

kondisi

Financing to Deposits Ratio

(FDR),

Non Performing Financing

(NPF)

dan

Return on Assets

(ROA) Bank Syariah.

Menurut Masyhuri (2009:45), pengertian metode verifikatif adalah sebagai

berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah

dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan

kehidupannya”.

Dalam penelitian ini, metode verifikatif digunakan untuk menilai seberapa

besar pengaruh

Financing to Deposits Ratio

(FDR) dan

Non Performing

3.2.1. Desain Penelitian

Desain penelitian adalah rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi

semua pihak yang terlibat dalam proses penelitian.

Menurut Moh. Nazir (2003:84), “Desain penelitian adalah rancangan semua

proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Menurut Umi Narimawati (2010:30), langkah-langkah desain penelitian

adalah sebagai berikut:

“Proses penelitian meliputi:

1.

Menetapkan permasalahan sebagai indikasi dari fenomena.

2.

Mengidentifikasi permasalahan yang terjadi.

3.

Menetapkan rumusan masalah.

4.

Menetapkan tujuan penelitian.

5.

Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori.

6.

Menetapkan konsep variabel sekaligus pengukuran variabel penelitian

yang digunakan.

7.

Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data.

8.

Melakukan analisi data.

9.

Melakukan pelaporan hasil penelitian”.

Desain penelitian ini yang lebih lengkap akan dijelaskan dalam bentuk tabel

di bawah ini:

Tabel 3.1

Desain Penelitian

Tujuan

Penelitian

Desain Penelitian

Jenis

Penelitian

Metode yang

digunakan

Unit Analisis

Horizon

Time

T-1

Deskriptif dan

Verifikatif

Explanatory

Survey

Muamalat

PT Bank

Indonesia, Tbk.

Time Series

Indonesia, Tbk.

T-3

Deskriptif dan

Verifikatif

Explanatory

Survey

Muamalat

PT Bank

Indonesia, Tbk.

Time Series

Sumber : Umi Narimawati dkk 2010.

Dari tabel di atas kemudian penulis menguraikan sebagai berikut:

1.

Untuk mengetahui besarnya pengaruh

Financing to Deposits Ratio

terhadap

Profitabilitas Bank Syariah.

Return on Assets

(ROA) merupakan tolak ukur

profitabilitas tersebut.

2.

Untuk mengetahui besarnya pengaruh

Non Performing Financing

terhadap

Profitabilitas Bank Syariah.

Return on Assets

(ROA) merupakan tolak ukur

profitabilitas tersebut.

3.

Untuk mengetahui besarnya pengaruh

Financing to Deposits Ratio

dan

Non

Performing Financing

terhadap Profitabilitas Bank Syariah.

Return on Assets

(ROA) merupakan tolak ukur profitabilitas tersebut.

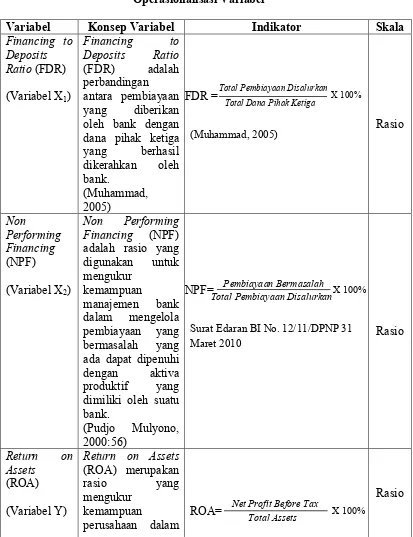

3.3. Operasionalisasi Variabel

Operasionalisasi variabel merupakan proses penguraian variabel penelitian

ke dalam sub variabel, konsep variabel, indikator dan pengukuran. Adapun syarat

penguraian operasionalisasi dilakukan bila dasar konsep dan indikator

masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu

dilakukan analisis faktor.

Menurut Sugiyono (2013:38), variabel penelitian adalah sebagai berikut:

Berdasarkan judul penelitian yang telah dikemukakan di atas yaitu

“Pengaruh

Financing to Deposits Ratio

(FDR) dan

Non Performing Financing

(NPF) terhadap

Return on Assets

Bank Syariah”. Maka variabel-variabel yang

diteliti dapat dibedakan menjadi dua yaitu:

1.

Variabel Bebas/

Independent

(X)

Menurut Sugiyono (2013:39), “Variabel bebas merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel

dependen (terikat)”.

Sedangkan menurut Umi Narimawati (2010:27), “Variabel stimulus atau

variabel yang mempengaruhi variabel lain. Variabel bebas merupakan variabel

yang pengaruhnya diukur, dimanipulasi atau dipilih oleh penulis untuk

menentukan hubungannya dengan suatu gejala yang di observasi dalam kaitannya

dengan variabel lain”.

Dalam hal ini variabel bebas yang akan diteliti yaitu X

1Financing to

Deposits

Ratio (FDR) dan X

2Non Performing Financing

(NPF).

2.

Variabel tidak Bebas/

dependent

(Y)

Menurut Sugiyono (2009:4), “Variabel terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Sedangkan menurut Umi Narimawati (2010:27), “Variabel yang

memberikan reaksi/respon jika dihubungkan dengan variabel bebas. Variabel

tergantung adalah variabel yabg keberadaannya diamati dan diukur untuk

Total Assets Net Profit Before Tax

X 100%

Total Dana Pihak Ketiga Total Pembiayaan Disalurkan

X 100%

Total Pembiayaan Disalurkan Pembiayaan Bermasalah X 100%

Dalam penelitian ini yang menjadi variabel tidak bebas (Y) adalah

Return

on Assets

(ROA). Selengkapnya mengenai operasionalisasi variabel dapat dilihat

[image:36.595.113.526.218.755.2]pada di bawah ini:

Tabel 3.2

Operasionalisasi Variabel

Variabel

Konsep Variabel

Indikator

Skala

Financing to

Deposits

Ratio

(FDR)

(Variabel X

1)

Financing

to

Deposits

Ratio

(FDR)

adalah

perbandingan

antara pembiayaan

yang

diberikan

oleh bank dengan

dana pihak ketiga

yang

berhasil

dikerahkan oleh

bank.

(Muhammad,

2005)

FDR =

(Muhammad, 2005)

Rasio

Non

Performing

Financing

(NPF)

(Variabel X

2)

Non

Performing

Financing

(NPF)

adalah rasio yang

digunakan untuk

mengukur

kemampuan

manajemen bank

dalam mengelola

pembiayaan yang

bermasalah yang

ada dapat dipenuhi

dengan

aktiva

produktif

yang

dimiliki oleh suatu

bank.

(Pudjo Mulyono,

2000:56)

NPF=

Surat Edaran BI No. 12/11/DPNP 31

Maret 2010

Rasio

Return

on

Assets

(ROA)

(Variabel Y)

Return on Assets

(ROA) merupakan

rasio

yang

mengukur

kemampuan

perusahaan dalam

ROA=

memanfaatkan

aktivanya

untuk

memperoleh laba

juga

mengukur

tingkat

pengembalian

investasi yang telah

dilakukan

oleh

perusahaan dengan

menggunakan

seluruh

dana

(aktiva)

yang

dimiliki.

(Dwi dan Rifka,

2004:91)

Surat Edaran BI No. 12/11/DPNP 31

Maret 2010

3.4. Sumber Data

Data yang digunakan dalan penelitian ini adalah data kuantitatif yaitu dalam

bentuk angka-angka yang menunjukkan nilai dari besaran atau variabel yang

mewakilinya. Jenis data yang digunakan dalam penelitian ini adalah data

sekunder. Adapun dua jenis sumber data sebagai berikut:

1.

Data Primer, yaitu data yang diperoleh secara langsung dari objek yang

diteliti, baik dari objek individual (responden) maupun dari suatu instansi

yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau

badan lainnya untuk keperluan penelitian dari pengguna (Andi Supangat,

2007:2). Sedangkan menurut Jonathan Sarwono, (2007:8) bahwa data primer

merupakan data yang berasal dari sumber asli atau pertama. Jadi pada

dasarnya dapat kita simpulkan bahwa data primer merupakan data yang

dikumpulkan dengan cara terjun langsung dengan meneliti keadaan

2.

Data Sekunder adalah data yang diperoleh secara tidak langsung untuk

mendapatkan informasi (keterangan) dari objek yang diteliti, biasanya data

tersebut diperoleh dari tangan kedua baik dari objek secara individual

(responden) maupun dari suatu badan (instansi) yang dengan sengaja

melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk

keperluan penelitian baru para pengguna (Andi Supangat, 2007:2).

Sedangkan data sekunder menurut Jonathan Sarwono (2007:8) adalah data

yang sudah tersedia sehingga kita tinggal mencari dan mengumpulkan.

Dengan demikian, sesuai pengertian-pengertian di atas dapat disimpulkan

pengertian dari data sekunder adalah data yang didapat dengan cepat karena

sudah tersedia sebelumnya seperti: Studi Kepustakaan (

Library Research

)

yaitu studi yang dilakukan untuk menggali teori-teori yang berhubungan

dengan penulisan hasil penelitian agar supaya dapat dijadikan data sekunder

dengan cara membaca dan mempelajari buku-buku atau laporan yang dapat

membantu kelancaran peneliti dalam penelitian.

Berdasarkan penjelasan di atas, maka sumber data yang diambil dalam

penelitian ini adalah sumber data sekunder, dimana data yang diperoleh penulis

merupakan data yang diperoleh secara tidak langsung, artinya data-data tersebut

berupa data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh

pihak lain. Data-data yang digunakan diperoleh dari laporan-laporan yang

berhubungan dan sudah dipublikasikan oleh PT Bank Muamalat Indonesia, Tbk

melalui data-data yang digunakan diperoleh dari laporan-laporan keuangan yang

laporan keuangan tahunan yang dipublikasikan, berupa laporan neraca dan

laporan laba rugi suatu perusahaan.

3.5. Populasi dan Penarikan Sampel

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi

dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai

berikut:

3.5.1.

Populasi

Menurut Sugiyono (2013:80), “Populasi adalah wilayah generalisasi yang

terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Populasi yang diambil oleh penulis adalah laporan keuangan perusahaan PT

Bank Muamalat Indonesia, Tbk sejak berdiri pada tahun 1992 sampai sekarang

atau selama periode 1992-2013 yaitu sebanyak 21 tahun.

3.5.2.

Sampel

Menurut Sugiyono (2013:81), “Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi, maka

dilakukan dengan teknik yang digunakan sesuai dengan judul penulis yaitu

non

probability sampling

.

Menurut Sugiyono (2013:84), pengertian

non probability sampling

adalah

“

Non Probability Sampling

adalah teknik pengambilan sampel yang tidak

memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi

untuk dipilih menjadi sampel. Teknik sampel ini meliputi,

sampling

sistematis, kuota, insidental, purposive, jenuh, snowball

”.

Jenis

non probability sampling

yang akan digunakan oleh penulis adalah

sampling purposive

.

Menurut Sugiyono (2013:85), “

Sampling Purposive

adalah teknik

penentuan sampel dengan pertimbangan tertentu”.

Sampel yang diambil penulis dalam penelitian ini adalah Neraca dan

Laporan Laba Rugi PT Bank Muamalat Indonesia, Tbk dari tahun 2004-2013 atau

selama 10 tahun. Sampel yang diambil selama 10 tahun dan penulis menganggap

bahwa sampel yang ada adalah homogen, sehingga sampel yang dipilih dapat

mewakili populasi yang ada. Adapun alasan sampel yang diambil selama 10 tahun

karena:

1.

Data yang diambil merupakan laporan keuangan PT Bank Muamalat

Indonesia, Tbk yang merupakan sumber informasi keuangan terbaru berupa

laporan neraca dan laporan laba rugi.

2.

Data yang diambil adalah data yang sudah diaudit.

3.

Data yang diambil adalah 10 tahun dari tahun 2004-2013 yang dijadikan

sampel karena pada rentang periode ini terdapat fenomena yang

menyebabkan harus adanya penelitian yang dilakukan.

4.

Sampel yang diambil sebanyak 10 tahun dari periode 2004-2013 karena

sudah dianggap representatif (mewakili) untuk dilakukan uji penelitian.

5.

Menurut Hair Et Al (2006:196), jumlah sampel yang diajukan dalam suatu

“

In Addition to its role in determining statistical power, sample size also

affect the generalizability of the result by the ratio of observation to the

independent variables. A general rule is that the ratio should be never fall

below 1:5 meaning that five observation are made for each independent

variable in the variate

”.

Berdasarkan teori tersebut, jumlah sampel minimal dalam penelitian ini

adalah 5x2 (variabel X) yaitu 10 buah sampel. Maka jumlah sampel yang

digunakan adalah laporan keuangan dari tahun 2004 sampai dengan tahun 2013

yaitu 10 tahun sehingga cukup representatif (mewakili) untuk dilakukan

penelitian.

3.6. Metode Pengumpulan Data

Metode pengumpulan data adalah penelitian lapangan (

Field Research

),

dilakukan dengan cara mengadakan peninjauan langsung pada instansi yang

menjadi objek untuk mendapatkan data primer dan data sekunder. (Umi

Narimawati, 2010:39)

Berhubung data yang penulis gunakan adalah jenis data sekunder, maka

metode pengumpulan datanya adalah sebagai berikut:

1.

Dokumentansi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang

terdapat pada perusahaan, (Umi Narimawati, 2010:40). Dokumentasi yang

dilakukan berhubungan dengan masalah yang akan diteliti, umumnya tentang

laporan keuangan berupa Neraca dan Laporan Laba Rugi di PT Bank Muamalat

Indonesia, Tbk pada tahun 2004-2013.

Pengumpulan data dilakukan dengan membaca literatur-literatur, buku-buku

mengenai teori permasalahan yang diteliti dan menggunakan media internet

sebagai media pendukung dalam penelusuran informasi tambahan mengenai teori

maupun data-data yang diperlukan dalam penelitian ini.

3.7. Metode Pengujian Data

3.7.1. Rancangan Analisis

Menurut Umi Narimawati (2010:41), pengertian rancangan analisis adalah

sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis

data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan

cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit,

melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting

dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami

oleh diri sendiri maupun orang lain. Peneliti melakukan analisa terhadap data

yang telah diuraikan dengan menggunakan metode deksriptif (kualitatif) dan

verifikatif (kuantitatif)”.

Pada penelitian ini penulis menggunakan analisis kuntitatif. Adapun

rancangan analisis terdiri dari kualitatif dan kuantitatif.

Menurut Sugiyono (2010:14), pengertian analisis kualiatatif adalah sebagai

berikut:

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut

berpartisipasi lama di lapangan, mencatat secara hati-hati apa yang terjadi,

melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan di

lapangan, dan membuat laporan penelitian secara mendetail”.

Menurut Sugiyono (2010:31), pengertian analisis kuantitatif adalah sebagai

berikut:

Statistik inferensial dapat berupa statistik parametris dan statistik

nonparametris. Peneliti menggunakan statistik inferensial bila penelitian

dilakukan pada sampel yang dilakukan secara random. Data hasil analisis

selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat

berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang,

piechart

(diagram lingkaran), dan

pictogram

. Pembahasan hasil penelitian

merupakan penjelasan yang mendalam dan interpretasi terhadap data-data

yang telah disajikan”.

Adapun langkah-langkah analisis kuantitatif yang digunakan penulis pada

penelitian ini adalah sebagai berikut:

1.

Pengujian Asumsi Klasik Regresi

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda

maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan

persamaan regresi yang memiliki sifat

Best Linier Unbiased Estimator

(BLUE).

Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum

menggunakan analisis regresi berganda (

Multiple Linear Regression

) sebagai alat

untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri atas: Analisis

regresi berganda digunakan untuk meramalkan bagaimana keadaan (naik

turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai

indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas

antara variabel dependen (Y) dan variabel independen (X

1dan X

2). Persamaan

regresinya sebagai berikut:

1)

Uji Normalitas Data Residual

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai

distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang

baik adalah model regresi yang memiliki distribusi normal atau mendekati

normal, sehingga layak dilakukan pengujian secara statistik.

Dasar pengambilan keputusan bisa dilakukan berdasarkan profitabilitas

(

Asymtotic Significance

), yaitu:

a.

Jika profitabilitas > 0,05 maka distribusi dari populasi adalah normal

b.

Jika profitabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal

Probability Plots

dalam program SPSS. Dengan dasar pengambilan keputusan

sebagai berikut:

a)

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi

normalitas.

b)

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi

asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang

diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk

menguji kenormalan adalah uji

Kolmogorov-Smirnov

. Berdasarkan sampel ini

akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi

normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

Sumber: (Gujarati, 2003: 351)

21

1

i

R

VIF

Multikolinieritas

merupakan suatu situasi dimana beberapa atau semua

variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat diantara

sesama variabel independen maka konsekuensinya adalah:

a.

Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b.

Nilai standar

error

setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel

independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang

mengakibatkan standar

error

-nya semakin besar pula. Cara yang digunakan untuk

mendeteksi ada tidaknya

multikoliniearitas

adalah dengan menggunakan

Variance Inflation Factors

(VIF),

Dimana R

i2adalah koefisien determinasi yang diperoleh dengan

meregresikan salah satu variabel bebas X

1terhadap variabel bebas lainnya. Jika

nilai VIF-nya kurang dari 10 maka dalam data tidak terdapat

Multikolinieritas

.

(Gujarati, 2003: 362)

3)

Uji

Heteroskedastisitas

Situasi

heteroskedastisitas

akan menyebabkan penaksiran

koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang

atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien

regresi tidak menyesatkan, maka situasi

heteroskedastisitas

tersebut harus

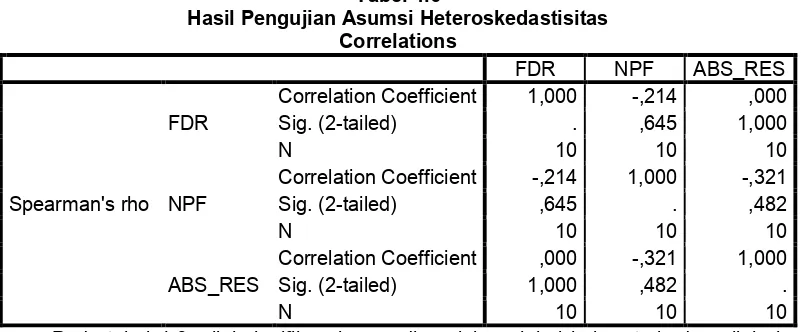

Untuk menguji ada tidaknya

heteroskedastisitas

digunakan uji-

rank

Spearman

yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap

nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing

variabel bebas terhadap nilai absolut dari residual (

error

) ada yang signifikan,

maka kesimpulannya terdapat

heteroskedastisitas

(varian dari residual tidak

homogen). (Gujarati, 2003: 406)

Selain itu, dengan menggunakan program SPSS,

heteroskedastisitas

juga

bisa dilihat dengan melihat grafik

scatterplot

antara nilai prediksi variabel

dependen yaitu ZPRED dengan residualnya SDRESID. Jika ada pola tertentu

seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah

terjadi

heteroskedastisitas

. Sebaliknya, jika tidak membentuk pola tertentu yang

teratur, maka tidak terjadi

heteroskedastisitas

.

4)

Uji

Autokorelasi

Menurut Suharyadi dan Purwanto (2009:232),

“

Autokorelasi

merupakan korelasi antar anggota observasi yang disusun

menurut urutan dalam model regresi atau dengan kata lain

error

dari

observasi yang sebelumnya. Akibat dari adanya

autokorelasi

dalam model

regresi, koefisien regresi yang diperoleh menjadi tidak efisien, artinya

tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi

tidak stabil”.

Untuk menguji ada tidaknya

autokorelasi

, dari data residual terlebih dahulu

dihitung nilai statistik

Durbin-Watson

(D-W):

(

2 1)

t t t

e

e

e

W

D

Menurut Gujarati (2003:470), Kriteria uji: Bandingkan nilai D-W dengan

nilai d dari tabel

Durbin-Watson

:

a.

Jika D-W < d

Latau D-W > 4 – d

L, kesimpulannya pada data terdapat

autokorelasi

b.

Jika D

U< D-W < 4 – d

U, kesimpulannya pada data tidak terdapat

autokorelasi

c.

Tidak kesimpulan jika: d

L≤ D-W ≤ d

Uatau 4- d

U≤ D-W ≤ 4-d

LApabila hasil uji

Durbin-Watson

tidak dapat disimpulkan apakah terdapat

autokorelasi

atau tidak maka dilanjutkan dengan

runs test

.

2.

Analisis Statistik

1)

Analisis Regresi Linier Berganda

Menurut Andi Supangat (2007:352), garis regresi (

regression line/line of the

best fit/estimating line

) adalah: “Suatu garis yang ditarik diantara titik-titik

(

scatter

diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir

besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga

dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya)”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

membuktikan seberapa besar pengaruh

Financing to Deposits Ratio

dan

Non

Performing Financing

terhadap

Return on Assets

. Analisis regresi berganda

digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel

dependen, bila d