PENGARUH PENGETAHUAN PAJAK , SELF ASSESTMENT SYSTEM

DAN SANKSI PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

(

Survei di Kantor Pelayanan Pajak Pratama)“The Influance of Tax Knowledge Self Assestment System And Tax Penalties to Tax Compliance

(Survey On Kantor Pelayanan Pajak Pratama)

Usulan Penelitian

Diajukan Untuk Menempuh Ujian Akhir Sarjana Program Stara Satu Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia

Oleh : Dhian Nugraha

21109084

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

119

Nama : Dhian Nugraha

NIM : 21109084

Jurusan : Akuntansi

Fakultas : Ekonomi

Jenis Kelamin : Laki-laki

Tempat Tanggal Lahir: Bandung, 3 Juli 1991

Agama : Islam

Alamat : Perum Nata Endah I No. J17 RT.01 RW.06 E-mail : [email protected]

Data Pendidikan: Pendidikan Formal

1. Tahun 1994-1996 : TK Kusumah

2. Tahun 1996-2002 : SD Negeri Nata Endah 2

3. Tahun 2002-2005 : SMP Negeri 3 Margahayu Bandung 4. Tahun 2005-2008 : SMA Pasundan 1 Bandung

viii DAFTAR ISI

HALAMAN

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL... xiii

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah... 7

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian ... 8

1.4.2 Kegunaan Akademis ... 9

1.5 Lokasi dan Waktu Penelitian ... 10

1.5.1 Lokasi Penelitian ... 10

1.5.2 Waktu Penelitian... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 12

2.1 Kajian Pustaka ... 12

2.1.1 Kepatuhan Wajib Pajak ... 12

2.1.1.1 Kriteria Kepatuhan Wajib Pajak ... 13

2.1.1.2 Macam-macam Kepatuhan... 15

2.1.1.3 Indikator Kepatuhan Wajib Pajak ... 16

2.1.2 Pengetahuan Pajak ... 17

2.1.2.1 Indikator Pengetahuan Pajak ... 18

2.1.3 Self Assessment System ... 20

2.1.3.1 Indikator Self Assessment System ... 20

2.1.4 Sanksi Pajak ... 21

2.1.4.1 Sanksi Administrasi ... 22

2.1.4.2 Sanksi Pidana ... 27

2.1.4.3 Indikator Sanksi Pajak... 28

2.1.5 Hasil Penelitian Terdahulu ... 28

2.2 Kerangka Pemikiran ... 30

x

Pajak ... 33

2.2.3 Pengaruh Sanksi Pajak terhadap Kepatuhan Wajib Pajak ... 34

2.3 Hipotesis Penelitian ... 37

BAB III OBJEK DAN METODE PENELITIAN ... 38

3.1 Objek Penelitian ... 38

3.2 Metode Penelitian ... 38

3.2.1 Desain Penelitian ... 40

3.3 Operasionalisasi Variabel ... 42

3.4 Sumber Data ... 45

3.5 Alat Ukur Penelitian ... 46

3.5.1 Uji Validitas ... 46

3.5.2 Uji Reliabilitas ... 48

3.5.3 Uji MSI (Data Ordinal ke Interval) ... 49

3.6 Populasi dan Penarikan Sampel ... 50

3.6.1 Populasi ... 50

3.6.2 Penarikan Sampel ... 51

3.7 Metode Pengumpulan Data ... 52

3.8 Metode Pengujian Data ... 53

3.8.1 Metode Analisis ... 53

3.8.2 Pengujian Hipotesis ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 64

4.1 Hasil Penelitian ... 64

4.1.1.1 Sejarah Perusahaan... 64

4.1.1.2 Struktur Organisasi Kantor Pelayanan Pajak Pratama Bandung Karees ... 68

4.1.1.3 Deskripsi Struktur Organisasi di Kantor Pelayanan Pajak Pratama Bandung Karees ... 68

4.1.1.4 Aspek Kegiatan KPP Pratama Bandung Karees ... 70

4.1.1.5 Karakteristik Responden ... 70

4.1.2 Analisis Deskriptif ... 72

4.1.2.1 Analisis Deskriptif Pengetahuan Pajak ... 72

4.1.2.2 Analisis Deskriptif Self Assessment System ... 76

4.1.2.3 Analisis Deskriptif Sanksi Pajak ... 79

4.1.2.4 Analisis Deskriptif Kepatuhan Wajib Pajak ... 84

4.1.3 Analisis Verifikatif ... 87

4.1.3.1 Analisis Pengaruh Pengetahuan Pajak, Self Assessment System, dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak 87 4.1.3.2 Pengaruh X1 terhadap Y (Hipotesis 1) ... 93

4.1.3.3 Pengaruh X2 terhadap Y (Hipotesis 2) ... 94

4.1.3.4 Pengaruh X3 terhadap Y (Hipotesis 3) ... 94

4.2 Pembahasan ... 95

4.2.1 Pengaruh Pengetahuan Pajak terhadap Kepatuhan Wajib Pajak ... 95

4.2.2 Pengaruh Self Assessment System terhadap Kepatuhan Wajib Pajak ... 97

xii

BAB V KESIMPULAN DAN SARAN ... 102

5.1 Kesimpulan ... 102

5.2 Saran ... 104

5.2.1 Saran Operasional ... 104

5.2.2 Saran Akademis ... 104

DAFTAR PUSTAKA ... 106

LAMPIRAN-LAMPIRAN ... 109

vi

Puji syukur penulis panjatkan ke hadirat Allah swt. yang selalu memberikan limpahan rahmat setiap saat, karena atas ridho dan izin-Nya penulis dapat menyelesaikan penyusunan skripsi yang berjudul ”Pengaruh Pengetahuan Pajak Pajak, Self Assessment System, dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak”.

Penulis menyadari masih banyak kekurangan dalam penulisan ini, oleh karena itu kritik dan saran yang bersifat membangun sangat penulis harapkan untuk perbaikan dimasa yang akan datang dan mendatangkan manfaat bagi yang memerlukan.

Selama menyusun skripsi ini, penulis banyak mendapat bantuan dan bimbingan dari berbagai pihak. Untuk itu penulis hanya dapat menyampaikan ucapan terima kasih yang sebesar-besarnya kepada yang terhormat:

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic selaku Dekan Fakultas Ekonomi. 3. Dr. Surtikanti, S.E.,M.Si.,Ak selaku Ketua Program Studi Akuntansi. 4. Sri Dewi Anggadini. SE., M.Si selaku Dosen Pembimbing yang sudah

vii

6. Seluruh Dosen Fakultas Ekonomi Universitas Komputer Indonesia terutama untuk dosen Program Studi Akuntansi.

7. Mbak Dona,Mbak Senny , dan Mbak Maya selaku Sekjur Akuntansi 8. Ibu Nia Hermania dan Ayah Usep Dadang Hidayat tercinta serta Ali

Adhiansyah adik tersayang yang tak pernah bosan memberikan dorongan semangat dan limpahan kasih sayangnya selama ini.

9. Retno Wulan, Oki, Pirman, Fajar, Dessy Ratnadewi, Rieke Savitri

Agustin, Nia Sosan Resyiana, Aziz Yahuza, Sidiq Abox, Afri, Shanty, Ajie Mic Inc, Yopie Sound mix, Allan Play Inc, Anka, Indra, Arif (aif), Ariel Noah, Uki Noah, Reza Noah, Lukman Noah, Davids Noah yang memberikan dorongan dan membantu penulis dalam penyusunan.

10. Semua pihak yang tidak dapat penulis sampaikan diatas yang telah membantu penulis dalam menyusun skripsi ini.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat dan menjadi pendorong untuk lebih maju dan dapat berguna bagi semua pihak yang membutuhkan, khususnya bagi penulis. Semoga doa, dorongan, perhatian dan semangat yang telah diberikan semua pihak kepada penulis mendapatkan balasan pahala yang berlipat dari Allah Swt. Terima kasih.

Bandung, April 2014 Penulis

Dhian Nugraha

106

Ali Imran Hamid. 2010. Mengetahui penerapan sanksi pajak penghasilan wajib pajak. www.pajakonline.com. 19 Mei 2010.

Andriani, P.J.A. 2000. Pajak dan Pembangunan. UI Press. Jakarta.

Aziz, Hary Azhar. (2009, 16 November). Penerimaan Pajak 2009 Sulit Gapai Target. Investor Daily Indonesia, 1.

Chaizi Nasucha. 2004. Reformasi Administrasi Publik. Jakarta : salemba Empat.

Darmin Nasution. 2010. Sanksi Ringan, WP Banyak yang Telat Serahkan SPT.

www.kompas.com, 15 Maret 2010

Dedi Rudaedi. 2012. Wajib Pajak Yang Tidak Patuh Memenuhi Kewajiban Sanksi Tegas Buat Wajib Pajak. http://budisansblog.blogspot.com/2012/04/pilihan-sanksi-pajak.html

Dedi Rudaedi. 2012. Kesadaran Masyarakat Masih Rendah. www.kompas.com

Fani Ayudea. 2013. Tingkat Kepatuhan Wajib Pajak Masih 52%. http://www.suaramerdeka.com. 08 April 2013 23:58 WIB

Ghozali Imam. 2006, Aplikasi Analisis Multivariat Dengan Program SPSS, Cetakan Keempat. Badan Penerbit Universitas Diponegoro, Semarang

Ghozali, Imam, (2008), Model Persamaan Struktural Konsep dan Aplikasi dengan Program Amos 16.0, Badan Penerbit UNDIP, Semarang.

Hadi Purnomo. 2004. Reformasi Administrasi Perpajakan. Jakarta : Kompas. Husein Umar. 2008. Metode Penelitian. Jakarta: Raja Grafindo Persada

Ikhsan Budi R. 2007. Kajian Terhadap Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak. Jurnal Akuntansi, Manajemen Bisnis Dan Sektor Publik, Vol. 3, No. 3.

Mardiasmo. 2003. Perpajakan. Yogyakarta: Andi Offset.

Mardiasmo. 2009. Perpajakan. Edisi Revisi 2009. Yogyakarta : Andi. Mohammad Nazir. 2003. Metode Penelitian. Jakarta: Ghalia Indonesia.

107

Nazir, Moh. (2009). Metode Penelitian. Jakarta: Ghalia Indonesia.

Nur Indriantoro. 2002. Metodelogi Penelitian Bisnis untuk Akuntansi dan Manajemen. Cetakan 2. BPFE-Yogyakarta. Yogyakarta.

Nur Hidayati. 2010. Pengaruh Pengetahuan Pajak dan Kesadaran Wajib Pajak Terhadap Kepatuhan Pajak. Jurnal Akuntansi. Vol 4 No 1. Maret 2010.

Roshidi, M. A., Mustafa, H. and Asri, M. 2007. The Effects Of Knowledge On Tax Compliance Behaviours Among Malaysian Taxpayers. Business and Information, Vol. 4 I.1.

Siti Resmi. 2003. Perpajakan Teori dan Kasus, Tiga. Jakarta: Salemba Empat..

Siti Resmi. 2005. Perpajakan Teori dan Kasus Buku 1 Edisi 4. Yogyakarta : Salemba Empat. Siti Kurnia Rahayu. 2010. Perpajakan Indonesia. Yogyakarta: Graha Ilmu.

Siti Kurnia Rahayu & Ely Suhayati. 2010. Perpajakan Teori dan Teknis Perhitungan. Yogyakarta: Graha Ilmu.

Sony Devano dan Kurnia Rahayu Siti. 2006. Perpajakan Konsep, Teori dan Isu.

Sudapmi, Ni Luh. (2009). Meningkatkan Kepatuhan Wajib Pajak Melalui Kualitas Pelayanan,

Jurnal Akuntansi & Bisnis, (online), Vol. 4, No.2,

(http://isjd.pdii.lipi.go.id/admin/jurnal/4209214219.pdf, diakses 13 Oktober 2012) Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta. Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta. Sugiyono. 2011. Metode Penelitian Kuantitatif, kualitatif dan R&D. Bandung: Alfabeta.

Uma Sekaran, 2006, Research Methods For Business, Edisi 4, Buku 1, Jakarta: Salemba Empat. Uma Sekaran, 2006, Research Methods For Business, Edisi 4, Buku 2, Jakarta: Salemba Empat. Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia Aplikasi Contoh dan

Perhitungan. Jakarta: Agung Media.

Umi Narimawati, Sri Dewi Anggadini dan Linna Ismawati. 2010. Penulisan Karya Ilmiah. Bekasi: Genesis.

Yulianto. (2009). Pengaruh Implementasi Kebijakan Self Assessment pada Kepatuhan Wajib Pajak Orang Pribadi di Provinsi Lampung, Jurnal Ilmu Administrasi Negara,(online),Vol.9,No.1,(http://isjd.lipi.go.id/admin/jurnal/9109111_1411-948X.pdf. Diakses 2 Oktober 2012)

12 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Kepatuhan Wajib Pajak

Sistem pemungutan pajak yang ada di Indonesia sudah banyak mengalami perubahan dan yang digunakan sampai sekarang adalah sistem pemungutan pajak Self Assessment System, walaupun pemerintah sudah menerapkan hukum pajak dan sanksi pajak tetapi masih ada wajib pajak yang tidak memenuhi kewajiban perpajakannya.

Menurut Norman D. Nowak dalam Moh. Zain (2007), Kepatuhan Wajib Pajak memiliki pengertian adalah:

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan,

tercermin dalam situasi di mana wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan, mengisi formulir pajak dengan lengkap dan jelas, menghitung jumlah pajak yang terutang dengan benar dan membayar pajak yang terutang tepat pada

waktunya”.

Lain halnya dengan Safri Nurmantu dalam Siti Kurnia (2010:138) menyatakan bahwa pengertian kepatuhan Wajib Pajak menyatakan kepatuhan Wajib Pajak adalah:

“Suatu keadaan dimana Wajib Pajak memenuhi semua hak dan kewajiban

perpajakan sesuai dengan ketentuan dalam Undang-Undang Perpajaknnya”.

melakukan kewajiban perpajakan yang dilakukan secara jujur dan transparan dalam pelaporan yang sesuai dengan ketentuan perundang-undangan perpajakan.

2.1.1.1 Kriteria Kepatuhan Wajib Pajak

Kepatuhan perpajakan yang dikemukakan oleh Norman D. Nowak dalam Sony Devano (2006:110) sebagai suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan tercermin dalam situasi sebagai berikut:

“ 1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang- undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas. 3. Menghitung jumlah pajak yang terutang dengan benar. 4. Membayar pajak yang terutang tepat pada waktunya”.

1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang- undangan perpajakan.

14

Ada suatu cara yang mungkin dapat dilakukan oleh DJP untuk mengubah cara pandang tentang pajak yang bukan lagi suatu kewajiban tetapi hak dan tentu saja akan secara signifikan mendongkrak tingkat kepatuhan wajib pajak yaitu dengan membatasi masa berlaku Nomor Pokok Wajib Pajak atau NPWP bagi wajib pajak baik WP Orang Pribadi maupun Badan.

2. Mengisi formulir pajak dengan lengkap dan jelas

3. Menghitung jumlah pajak yang terutang dengan benar.

Menghitung pajak penghasilan adalah menghitung besarnya pajak terutang yang dilakukan pada setiap akhir tahun pajak, dengan cara mengalikan tarif pajak dengan pengenaan pajaknya. Sedangkan, memperhitungkan adalah mengurangi pajak yang terutang tersebut dengan jumlah pajak yang dilunasi dalam tahun berjalan yang dikenal sebagai kredit pajak prepayment).

4. Membayar pajak yang terutang tepat pada waktunya.

Sebagai Wajib Pajak, kita dituntut untuk menyampaikan SPT dengan benar dan melaporkannya tepat waktu disamping juga melakukan pembayaran/penyetoran pajak tepat waktu. Keterlambatan melakukan pelaporan SPT dan pembayaran/penyetoran akan membebani Wajib Pajak dengan adanya pengenaan sanksi administrasi baik denda maupun bunga. Tanggal jatuh tempo pembayaran atau penyetoran dan pelaporan penting untuk diketahui agar terhindar dari pengenaan sanksi administrasi.

2.1.1.2 Macam-macam Kepatuhan

Siti Kurnia Rahayu (2010:138) membagi dua macam kepatuhan yaitu:

“ 1. Kepatuhan Formal

Kepatuhan Formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan undang-undang perpajakan.

2. Kepatuhan Material

Kepatuhan Material adalah suatu keadaan dimana Wajib pajak secara

16

2.1.1.3 Indikator Kepatuhan Wajib Pajak

Adapun Indikator kepatuhan wajib pajak formal menurut John Hutagaol (2007:3) adalah:

“ 1. Ketepatan waktu menyetor pajak terutang.

2. Ketepatan waktu pelaporan SPT.”

1. Ketepatan waktu menyetor pajak terutang.

Ketentuan penyetoran pajak terutang ditentukan di dalam UU KUP. Wajib pajak harus menyetorkan pajak terutangnya tepat waktu, dimana Menteri Keuangan menentukan tanggal jatuh tempo pembayaran dan penyetoran pajak terutang untuk suatu saat atau masa pajak bagi masing-masing jenis pajak, paling lama 15 hari setelah saat terutang pajak atau berakhirnya masa pajak.

Pembayaran atau penyetoran pajak yang dilakukan setelah tanggal jatuh tempo, pembayaran dikenakan sanksi administrasi berupa bunga sebesar 2% per bulan yang dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran dan bagian dari bulan dihitung penuh satu bulan.

2. Ketepatan waktu pelaporan SPT.

menyiapkan laporan daftar rugi laba dan neraca tepat pada waktunya, dikarenakan luasnya cakupan kegiatan usaha dan juga masalah teknis neraca dan perhitungan rugi laba.

2.1.2 Pengetahuan Pajak

Kepatuhan wajib pajak akan berjalan dengan baik apabila wajib pajak memiliki pengetahuan pajak yang benar. Menurut Loo, Mckerchar, dan Hansford (2009) menyatakan bahwa:

“Tax knowledge refers to a taxpayer’s ability to correctly report his or her

taxable income, claim relief and rebates, and compute tax liability”.

Selain itu menurut Viswanathan (dalam Roshidi, Mustafa, & Asri, 2007) menyatakan bahwa:

“Tax knowledge as one of the factors in compliance is related to the taxpayers’

ability to understand taxation laws, and their willingness to comply”.

Sedangkan menurut Andriani (2000:25), menyatakan bahwa:

“Pengetahuan perpajakan adalah pengetahuan mengenai konsep ketentuan

umum di bidang perpajakan, jenis pajak yang berlaku di Indonesia mulai dari subyek pajak, obyek pajak, tarif pajak, perhitungan pajak terutang, pencatatan

pajak terutang, sampai dengan bagaimana pengisian pelaporan pajak”.

Selain itu, menurut Veronica Carolina (2009:7), menyatakan bahwa:

“Pengetahuan Pajak adalah informasi pajak yang dapat digunakan wajib pajak

sebagai dasar untuk bertindak, mengambil keputusan, dan untuk menempuh arah atau strategi tertentu sehubungan dengan pelaksanaan hak dan

18

Dapat disimpulkan bahwa pengetahuan pajakadalah informasi pajak yang dapat digunakan Wajib Pajak sebagai dasar untuk bertindak, mengambil keputusan, dan untuk menempuh arah atau strategi tertentu sehubungan dengan pelaksanaan hak dan kewajibannya di bidang perpajakan.

2.1.2.1 Indikator Pengetahuan Pajak

Menurut Nur Hidayat (2008), indikator dari pengetahuan pajak itu sendiri terdiri dari:

“ 1. Pengetahuan mengenai batas waktu pembayaran dan pelaporan.

2. Pengetahuan mengenai ketentuan umum dan tata cara perpajakan. 3. Pengetahuan mengenai system perpajakan”.

1. Pengetahuan mengenai batas waktu pembayaran dan pelaporan.

Bagaimana pajak dipungut akan sangat menentukan keberhasilan dalam pungutan pajak. Sistem yang sederhana akan memudahkan wajib pajak dalam menghitung beban pajak yang harus dibiayai sehingga akan memberikan dapat positif bagi para wajib pajak untuk meningkatkan kesadaran dalam pembayaran pajak. Sebaliknya, jika sistem pemungutan pajak rumit, orang akan semakin enggan membayar pajak. Contoh:

3) Pajak perseorangan untuk badan dan pajak pendapatan untuk perseorangan disederhanakan menjadi pajak penghasilan (PPh) yang berlaku bagi badan maupun perseorangan (pribadi).

2. Pengetahuan mengenai ketentuan umum dan tata cara perpajakan.

Pentingnya aspek pengetahuan perpajakan bagi wajib pajak sangat mempengaruhi sikap pajak terhadap system perpajakan yang adil. Dengan kualitas pengetahuan yang semakin baik akan memberikan sikap memenuhi kewajiban dengan benar melalui adanya system perpajakan sesuatu Negara yang dianggap adil. Kesadaran wajib pajak akan meningkat bilamana dalam masyarakat muncul persepsi terhadap pajak. Dengan meningkatnya pengetahuan perpajakan masyarakat melalu pendidikan perpajakan baik formal maupun non formal akan berdampak positif terhadap pemahaman dan kesadaran Wajib Pajak dalam membayar pajak. Dengan penyuluhan perpajakan secara intensif dan kontinyu akan meningkatkan pemahaman wajib pajak tentang kewajiban membayar pajak. 3. Pengetahuan mengenai system perpajakan.

Sistem ini juga dapat memberikan biaya tambahan (dalam arti luas) bagi Wajib Pajak karena Wajib Pajak akan mengorbankan lebih banyak waktu dan usaha serta biaya untuk membayar jasa konsultan pajak. Selain itu self assessment

20

2.1.3 Self Assessment System

Menurut Rimsky K. Judisseno yang dikutip oleh Siti Kurnia Rahayu dan Sony Devano (2006:102), menjelaskan bahwa:

“Self Assessment System diberlakukan untuk memberikan kepercayaan yang sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran masyarakat dalam menyetorkan pajaknya. Konsekuensinya, masyarakat harus benar-benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang

berhubungan dengan peraturan pemenuhan perpajakan”.

Adapun pengertian Self Assessment System menurut Mardiasmo (2009:7) yaitu sebagai berikut:

“Suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib

Pajak untuk menentukan sendiri besarnya pajak yang terutang”.

Berdasarkan definisi diatas dapat disimpulkan bahwa Self Assessment System

adalah sistem pemungutan pajak yang dimana fiskus mempercayakan sepenuhnya pada wajib pajak dalam memenuhi dan melaksanakan sendiri kewajiban perpajakannya. Seperti dalam mendaftarkan diri, menghitung sendiri jumlah pajak yang terutang, membayar pajak terutang, melaporkan pembayaran yang telah dilakukan, menetapkan sendiri jumlah pajak yang terutang melalui pengisian SPT dengan baik dan benar.

2.1.3.1 Indikator Self Assessment System

Menurut Siti Kurnia Rahayu (2010:105) indikator Self Assessment System

“ 1. Menghitung Pajak Oleh Wajib Pajak.

2. Membayar Pajak Dilakukan Sediri Oleh Wajib Pajak. 3. Pelaporan Dilakukan Oleh Wajib Pajak”.

Selain itu menurut Waluyo (2006:56) terdapat hambatan-hambatan terhadap pelaksanaan pemungutan pajak dikelompokkan menjadi dua sebagaimana yang diungkapkan yaitu perlawanan pasif dan perlawanan aktif.

“ 1. Perlawanan pasif.

Masyarakat enggan membayar pajak, yang dapat disebabkan oleh: a. Perkembangan intelektual dan moral masyarakat,

b. Sistem perpajakan yang (mungkin) sulit dipahami masyarakat, dan c. Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan baik. 2. Perlawanan aktif.

Perlawanan aktif meliputi semua usaha dan perbuatan yang secara langsung ditujukan kepada fiskus dengan tujuan untuk menghindari pajak.

a. Tax Avoidance, usaha meringankan beban pajak dengan tidak melanggar Undang-undang,

b. Tax Evasion, usaha meringankan beban pajak dengan cara melanggar Undang-undang (menggelapkan pajak)”.

2.1.4 Sanksi Pajak

Landasan hukum mengenai sanksi perpajakan diatur dalam masing-masing pasal Undang-Undang Ketentuan Umum Perpajakan. Sanksi perpajakan dapat dijatuhkan apabila wajib pajak melakukan pelanggaran terutama atas kewajiban yang ditentukan dalam Undang-Undang Ketentuan Umum Perpajakan. Adapun konsep dari sanksi perpajakan menurut Mardiasmo (2009:57) menyatakan bahwa:

“Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan

22

alat pencegah (preventif) agar Wajib Pajak tidak melanggar norma

perpajakan”.

Dalam undang-undang perpajakan dikenal dua macam sanksi, yaitu sanksi administrasi dan sanksi pidana. Ancaman terhadap suatu norma perpajakan ada yang diancam dengan sanksi administrasi saja, ada yang diancam dengan sanki pidana saja, dan ada pula yang diancam dengan sanksi administrasi dan sanksi pidana.

2.1.4.1 Sanksi Administrasi

Pengertian sanksi administrasi menurut Mardiasmo (2003:40) sebagai berikut:

“Sanksi administrasi adalah merupakan pembayaran kerugian kepada negara,

khususnya yang berupa denda, bunga, dan kenaikan”.

Menurut Siti Resmi (2003:62) mengungkapkan bahwa pengertian sanksi administrasi yaitu sebagai berikut:

“Sanksi administrasi merupakan pembayaran kepada negara khususnya yang

berupa bunga dan kenaikan”.

1. Jenis Sanksi Administrasi

Sanksi administrasi dapat dibedakan menjadi 3 (tiga). Adapun jenis-jenis sanksi menurut Sony Devano dan Siti Kurnia Rahayu (2006:198) sebagai berikut:

“Sanksi administrasi dibedakan menjadi tiga macam yaitu denda, bunga, dan kenaikan:

1. Denda adalah sanksi administrasi yang dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban pelaporan.

2. Bunga adalah sanksi administrasi yang dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban pembayaran pajak.

3. Kenaikan adalah sanksi administrasi yang berupa kenaikan jumlah pajak yang harus dibayar, terhadap pelanggaran berkaitan dengan kewajiban yang diatur dalam ketentuan material”.

Berdasarkan pengertian diatas maka maka penulis dapat menyimpulkan bahwa sanksi administrasi dapat dibagi menjadi tiga yaitu denda yang dikenakan karena pelanggaran yang dilakukan oleh wajib pajak yang berkaitan dengan pelaporan dalam hal ini berkaitan dengan pelaporan SPT, bunga yang dikenakan karena pelanggaran yang dilakukan oleh wajib pajak yang berkaitan dengan pembayaran pajak, dan kenaikan yang dikenakan karena pelanggaran yang berkaitan dengan kewajiban yang telah diatur dalam ketentuan material.

2. Tarif Sanksi Administrasi

24

sanksi sewenang-wenang dan yang pada akhirnya justru memberatkan bahkan mungkin merugikan Wajib Pajak.

A. Sanksi Administrasi berupa Denda a. Pasal 7

Besarnya denda Rp 50.000 dan Rp 100.000 untuk terlambat memasukkan SPT masa dan SPT tahunan atau menyampaikan SPT masa/tahunan tidak sesuai dengan batas waktu yang ditentukan.

b. Pasal 8 Ayat 3

Besarnya denda 2 kali pajak yang kurang bayar, karena membetulkan SPT telah diperiksa, tetapi belum dilakukan penyidikan.

c. Pasal 14 Ayat 4

Besarnya denda 2% dari Dasar Pengenaan Pajak. d. Pasal 44 B Ayat 2

Besarnya denda 4 kali jumlah pajak yang tidak dibayar atau yang tidak seharusnya dikembalikan. Penghentian penyidikan tindak pidana di bidang perpajakan atas permintaan Menteri Keuangan untuk kepentingan penerimaan negara.

B. Sanksi Administrasi berupa Bunga a. Pasal 8 Ayat 2

b. Pasal 9 Ayat 2a

Apabila pembayaran penyetoran dalam 1 dan 2 dilakukan setelah tanggal jatuh tempo pembayaran atau penyetoran pajak, dikenakan sanksi administrasi berupa bunga sebesar 2% sebulan yang dihitung dari jatuh tempo pembayaran dampai dengan tanggal pembayaran dan bagian dari bulan dihitung satu bulan.

c. Pasal 13Ayat 2

Besarnya 2% sebulan untuk selama-lamanya 24 bulan, dihitung sejak terutangnya pajak atau berakhirnya masa/bagian tahun sampai dengan diterbitkannya SKPKB.

d. Pasal 13 Ayat 5

Besarnya 48% dari jumlah pajak yang tidak atau kurang dibayar yang ditambahkan dalam SKPKB. Wajib Pajak setelah jangka waktu 10 tahun dipidana di bidang perpajakan berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

e. Pasal 14 Ayat 3

Besarnya 2% sebulan, selama-lamanya 24 bulan, dihitung sejak saat terutangnya pajak atau bagian tahun pajak sampai dengan diterbitkannya STP.

f. Pasal 15 Ayat 4

26

dipidana di bidang perpajakan berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

g. Pasal 19 Ayat 1

Besarnya 2% sebulan sebulan untuk seluruh masa, dihitung sejak dari jatuh tempo sampai dengan hari pembayaran dan bagian dari bulan dihitung penuh satu bulan.

h. Pasal 19 Ayat 2

Besarnya 2% sebulan. Wajib pajak yang diperbolehkan mengangsur atau menunda pembayaran pajak.

i. Pasal 19 Ayat 3

Besarnya 2% sebulan dihitung dari saat berakhirnya kewajiban menyampaikan SPT sampai dengan hari dibayarnya kekurangan pembayaran tersebut.

C. Sanksi Administrasi berupa Kenaikan a. Pasal 8 Ayat 5

Besarnya 50% dari pajak yang kurang bayar. Wajib Pajak sekalipun jangka waktu pembetulan SPT telah berakhir tapi belum diterbitkan SKP mengungkapkan ketidakbenaran pengisian SPT yang telah disampaikan. b. Pasal 13 Ayat 3

2) Besarnya 100% dari PPh yang tidak atau kurang dipotong atau dipungut, tidak atau kurang disetorkan, dan dipotong atau dipungut tapi tidak atau kurang disetorkan.

3) Besarnya 100% dari PPN atau PPnBM yang tidak atau kurang bayar. PKP

yang menyampaikan kembali SPT masa, berdasarkan pemeriksaan PPN atau PPnBM ternyata tidak seharusnya dikompenmsasi selisih lebih pajak atau kurang tidak seharusnya dikenakan tarif 0%.

c. Pasal 15 Ayat 2

Besarnya 100% dari jumlah kekurangan pajak. Diketemukan novum dan data semula belum terungkap yang menyebabkan jumlah pajak yang terutang (penerbitan SKPKBT).

d. Pasal 17C Ayat 5

Jika berdasarkan hasil pemeriksaan ternyata Wajib Pajak yang telah menerima SKP PKP diperiksa kurang bayar maka diterbitkan SKPKB ditambah kenaikan sebesar 100%.

2.1.4.2 Sanksi Pidana

28

Bumi dan Bangunan. Menurut Mardiasmo (2009:60), sanksi pidana dapat terjadi karena adanya unsur seperti:

“ 1. Karena Alpa

a. Tidak menyampaikan SPT.

b. Menyampaikan SPT, tetapi isinya tidak benar/tidak lengkap sehingga menimbulkan kerugian pada pendapatan negara.

2. Dengan Sengaja

a. Tidak mendaftarkan diri, atau menyalahgunakan/menggunakan tanpa hak NPWP atau Nomor Pengukuhan PKP.

b. Tidak Menyampaikan SPT.

c. Menyampaikan SPT, tetapi isinya tidak benar/tidak lengkap.

d. Tidak menyelenggarakan pembukuan/pencatatan, atau dokumen lain yang palsu atau dipalsukan seolah-olah benar.

e. Memperlihatkan pembukuan, pencatatan, atau dokumen lain yang palsu atau dipalsukan seolah-olah benar.

f. Tidak meyetorkan pajak yang telah dipotong/dipungut, sehingga dapat menimbulkan kerugian pada pendapatan negara”.

2.1.4.3 Indikator Sanksi Pajak

Indikator Sanksi Pajak menurut Yadnyana (2009) adalah sebagai berikut:

“ 1. Sanksi pidana yang dikenakan bagi pelanggar aturan pajak cukup berat. 2. Sanksi adminstrasi yang dikenakan bagi pelanggar aturan pajak sangat

ringan.

3. Pengenaan sanksi yang cukup berat merupakan salah satu sarana mendidik wajib pajak.

4. Sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi. 5. Pengenaan sanksi atas pelanggaran pajak dapat dinegosiasikan”.

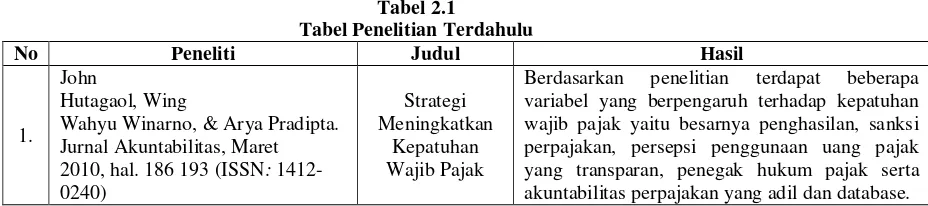

2.1.5 Hasil Penelitian Terdahulu

Berdasarkan penelitian terdapat beberapa

2.

Dari hasil penelitian dapat diketahui bahwa

variable pengetahuan pajak berpengaruh

terhadap kepatuhan wajib pajak sedangkan persepsi wajib pajak tidak berpengaruh terhadap kepatuhan wajib pajak.

Berdasarkan hasil pengujian bahwa variabel pengetahuan pajak memiliki pengaruh yang signifikan terhadap kepatuhan wajib pajak.

Tingkat pemahaman WPOP pada pelaksanaan

self assesment system dalam melaksanakan kewajiban perpajakan termasuk dalam kriteria paham.

Persepsi pelaksanaan self assessment system

berpengaruh secara signifikan terhadap tingkat

kepatuhan wajib pajak orang pribadi dan

persepsi pelaksanaan Self Assessment System

memiliki hubungan yang kuat dan positif terhadap kepatuhan wajib pajak orang pribadi.

6.

Ni Kadek Christina & Putu Kepramareni.

Jurnal Riset Akuntansi, Vol 2 No 2, Agustus 2012, Hal 137-155.

Berdasarkan hasil analisis dan uraian pada pembahasan sebelumnya, maka dapat diperoleh simpulan bahwa kewajiban moral, kualitas pelayanan dan sanksi perpajakan berpengaruh positif pada kepatuhan wajib pajak.

30

8.

Harjanti Puspa Arum dan Zulaikha. Diponegoro Journal Of

Accounting, Vol 1 No 1, 2012, Hal 1-8.

Sanksi pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Hal ini menunjukan bahwa semakin tinggi tingkat pemahaman wajib pajak tentang sanksi pajak maka tingkat kepatuhan pajak akan semakin tinggi.

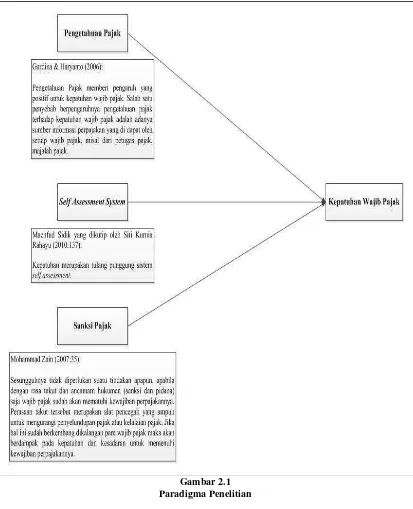

2.2 Kerangka Pemikiran

Sebagian orangmengetahui bahwa Indonesia adalah merupakan Negara yang sedang berusaha terus menerus melakukan pembangunan nasional. Pembangunan nasional adalah kegiatan yang berlangsung terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik materil maupun spiritual. Untuk dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan yang tidak sedikit jumlahnya. Dana untuk membiayai pembangunan nasional tersebut diperoleh dari dalam dan luar negeri.

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri berupa pajak. Pajak digunakan untuk membiayai pembangunan yang berguna bagi kepentingan bersama.

pemungutan pajak dilaksanakan berdasarkan Self Assessment System dimana wajib pajak diberi kepercayaan untuk mendaftarkan diri, menghitung, membayar dan melaporkan sendiri pajak yang harus dibayar sehingga dapat memudahkan wajib pajaknya sendiri dalam melakukan pembayaran pajak.

Wajib pajak yang membayar pajak harus patuh pada peraturan perpajakan yang sudah ditetapkan karena disetiap peraturan adanya hukum pajak yang mengikuti. Kepatuhan wajib pajak memang sangat dibutuhkan agar tidak adanya tunggakan atau penghindaran pajak yang dilakukan oleh wajib pajak.

Meskipun telah diberikan kepercayaan, ternyata masih ada wajib pajak yang tidak memenuhi kewajibannya, seperti tidak membayar pajak pada waktu yang telah ditentukan.

Menurut Mohammad Zain (2007:35) menyatakan bahwa:

“Atas kepercayaan yang diberikan kepada wajib pajak, maka diperlukan

tindakan untuk meningkatkan kepatuhan wajib pajak dalam melakukan perpajakannya, tindakan tersebut adalah salah satunya dengan melalui

pemberian sanksi kepada wajib pajak yang tidak patuh”.

32

sehingga Wajib Pajak pun akan lebih memilih patuh dalam hal pemenuhan kewajiban perpajakannya daripada dia harus menanggung sanksi pajak yang diberikan. Hal serupa juga dikemukakan oleh Mohammad Zain (2007:35) dalam bukunya Manajemen Perpajakan yaitu:

”Sesungguhnya tidak diperlukan suatu tindakan apapun, apabila dengan rasa

takut dan ancamam hukuman (sanksi dan pidana) saja wajib pajak sudah akan mematuhi kewajiban perpajakannya. Perasaan takut tersebut merupakan alat pencegah yang ampuh untuk mengurangi penyelundupan pajak atau kelalaian pajak. Jika hal ini sudah berkembang dikalangan para wajib pajak maka akan berdampak pada kepatuhan dan kesadaran untuk memenuhi kewajiban

perpajakannya”.

Dari penjelasan diatas maka dapat dikatakan bahwa sanksi pajak ini dapat mempengaruhi kepatuhan Wajib Pajak.

2.2.1 Pengaruh Pengetahuan Pajak terhadap Kepatuhan Wajib Pajak

Supriyati dan Nur Hidayati (2008) dari hasil penelitian dapat diketahui bahwa variable pengetahuan pajak berpengaruh terhadap kepatuhan wajib pajak sedangkan persepsi wajib pajak tidak berpengaruh terhadap kepatuhan wajib pajak.

Palil (2005) menemukan bahwa pengetahuan Wajib Pajak tentang pajak yang baik akan dapat memperkecil adanya tax evation. Hal senada juga ditemukan oleh Kassipillai, ia menyatakan pengetahuan tentang pajak merupakan hal yang sangat penting bagi berjalannya SAS. Pengetahuan tentang peraturan pajak akan mempengaruhi sikap Wajib Pajak terhadap kewajiban pajak.

(2003 dalam Marziana et al, 2009), menyatakan bahwa pendidikan pajak adalah salah satu alat yang efektif untuk mendorong wajib pajak untuk lebih patuh.

Fallan (1999) yang dikutip kembali oleh Siti Kurnia Rahayu (2010:141) memberikan kajian pentingnya aspek pengetahuan perpajakan bagi wajib pajak sangat mempengaruhi sikap pajak terhadap sistem perpajakan yang adil.

Melalui penjelasan di atas bisa ditarik kesimpulan bahwa pengetahuan wajib pajak untuk saat ini masih kurang dan tingkat kesadaran masyarakat untuk membayar pajak masih sangat minim karena tingkat kepatuhan dan kepatuhan wajib pajak yg sangat minim diketahui oleh masyarakat.

2.2.2 Pengaruh Self Assessment System terhadap Kepatuhan Wajib Pajak Machfud Sidik yang dikutip oleh Siti Kurnia Rahayu (2010:137) menyatakan bahwa kepatuhan memenuhi kewajiban perpajakan secara sukarela (voluntary of compliance) merupakan tulang punggung sistem self assessment, dimana Wajib Pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut.

34

Melalui penjelasan di atas bisa ditarik kesimpulan bahwa Self Assessment System merupakan peran serta masyarakat wajib pajak di dalam pemenuhan kewajiban perpajakan sangat penting dan bahkan menjadi faktor penentu keberhasilan pengumpulan pajak. Jika system tersebut dilaksanakan dengan baik, maka diyakini akan meningkatkan kepatuhan sukarela secara otomatis. cara pemungutan yang dilakukan untuk mempermudah wajib pajak dalam pelaporan karena caranya yang mudah untuk mempermudah pembayaran pajak, perhitungan, dan pembayaran yang dilakukan oleh wajib pajak sendiri sehingga akan meningkatkan kepatuhan wajib pajaknya.

2.2.3 PengaruhSanksi Pajak terhadap Kepatuhan Wajib Pajak

Walaupun telah diberikan kepercayaan, ternyata masih ada wajib pajak yang tidak memenuhi kewajibannya, seperti tidak membayar pajak pada waktu yang telah ditentukan.

Menurut Mohammad Zain (2007:35) menyatakan bahwa:

“Atas kepercayaan yang diberikan kepada wajib pajak, maka diperlukan

tindakan untuk meningkatkan kepatuhan wajib pajak dalam melakukan perpajakannya, tindakan tersebut adalah salah satunya dengan melalui

pemberian sanksi kepada wajib pajak yang tidak patuh”.

perpajakannya di masa pajak yang akan datang juga bisa lebih baik lagi. Dengan diberikannya sanksi terhadap Wajib Pajak yang lalai maka Wajib Pajak pun akan berfikir dua kali jika dia akan melakukan tindak kecurangan atau dengan sengaja lalai dalam pemenuhan kewajiban perpajakannya, sehingga Wajib Pajak pun akan lebih memilih patuh dalam hal pemenuhan kewajiban perpajakannya daripada dia harus menanggung sanksi pajak yang diberikan. Hal serupa juga dikemukakan oleh Mohammad Zain (2007:35) dalam bukunya Manajemen Perpajakan yaitu:

“Sesungguhnya tidak diperlukan suatu tindakan apapun, apabila dengan rasa takut dan ancamam hukuman (sanksi dan pidana) saja wajib pajak sudah akan mematuhi kewajiban perpajakannya. Perasaan takut tersebut merupakan alat pencegah yang ampuh untuk mengurangi penyelundupan pajak atau kelalaian pajak. Jika hal ini sudah berkembang dikalangan para wajib pajak maka akan berdampak pada kepatuhan dan kesadaran untuk memenuhi kewajiban perpajakannya”.

36

2.3 Hipotesis Penelitian

Menurut Sugiyono (2012:99), perumusan hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. menjelaskan tentang hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian,

belum jawaban yang empirik”.

Berdasarkan kerangka pemikiran yang telah diuraikan diatas penulis memberikan hipotesis bahwa:

H1: Pengetahuan Pajak Berpengaruh Terhadap Kepatuhan Wajib Pajak Di KPP.

H2: Self Assessment System Berpengaruh Terhadap Kepatuhan Wajib Pajak Di KPP.

102 BAB V

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian mengenai pengaruh Pengetahuan pajak, Self Assessment System dan Sanksi pajak terhadap Kepatuhan Wajib pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees, dapat ditarik kesimpulan sebagai berikut: 5.1 Kesimpulan

Berdasarkan penelitian yang dilakukan pada wajib pajak orang pribadi pada KPP Karees diperoleh kesimpulan sebagai berikut:

2. Self Assessment System berpengaruh terhadap kepatuhan wajib pajak. Self Assessment System diterapkan untuk membantu meningkatkan kepatuhan wajib pajak. Secara umum dinilai sudah cukup baik tapi belum berjalan dengan optimal karena masih ada masalah dari sisa gap pada nilai terbesar dari tanggapan responden yaitu pada indicator pelaporan dilakukan oleh wajib pajak. Masalah yang ada pada pelaksanaan Self Assessment System terlihat dari masih banyaknya Wajib Pajak yang menunda pelaporan pajaknya pada batas akhir pembayaran.

Secara Simultan pengaruh penegakan hukum pajak terhadap kepatuhan wajib pajak lebih besar dibandingkan pengaruh Self assessment system. Ini menunjukkan masih rendahnya kesadaran Wajib Pajak untuk melaksanakan kewajibanya perlu ditekan dengan peraturan yang lebih tegas dan kurangnya kepatuhan Wajib Pajak terjadi karena self assessment system yang belum optimal.

3, Sanksi Pajak berpengaruh terhadap kepatuhan wajib pajak. Sanksi pajak di gunakan untuk memantau wajib pajak dalam melaporkan wajib pajaknya sehingga dengan adanya sanksi pajak bisa membantu dalam peninggkatan kepatuhan wajib pajak. Secara umum sanksi pajak sudah cukup baik dalam pelaksanaanya tetapi belum berjalan dengan optimal.

104

pengetahuan pajak dan Self assessment system yang belum bisa dikendalikan oleh sanksi pajak.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan, maka peneliti memberikan saran sebagai berikut:

5.2.1 Saran Operasional

Untuk meningkatkan atau memperbaiki kepatuhan Wajib Pajak dapat dilakukan dengan cara meningkatkan kepatuhan Wajib Pajak itu sendiri seperti meningkatkan atau memperbaiki indikator-indikator yang terkandung dalam kepatuhan Wajib Pajakserta dapat dilakukan dengan:

1. Ketentuan umum lebih diperjelas lagi, yaitu dengan cara pihak DJP memberikan penjelasan yang lebih detail dalam ketentuan umum perundang-undangan. Selanjutnya dapat dilakukan dengan memudahkan sistem perpajakan dan lebih tegas dalam batas waktu pembayaran.

2. Membayar sesuai pajak terutang, yaitu dengan cara pihak Wajib Pajak lebih sadar dalam membayar pajak. Selanjutnya dapat dilakukan dengan lebih melaporkan pajak sendiri tanpa diwakilkan dan lebih bisa menghitung pajak sendiri.

3. Mengurangi/menghilangkan sanksi negosiasi, yaitu dengan cara pihak DJP

sanksi tanpa toleransi, pengenaan sanksi diberikan lebih ringan, sanksi administrasi dibuat lebih tidak memberatkan dan sanksi pidana lebih tegas namun tidak memberatkan Wajib Pajak

5.2.2 Saran Akademis

PENGARUH PENGETAHUAN PAJAK , SELF ASSESTMENT SYSTEM DAN SANKSI PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

(Survei di Kantor Pelayanan Pajak Pratama)

Oleh : million people who earn above the taxable income (taxable income) who reported income tax return just eight point eight million people with SPT ratio of about fourteen point seven percent according to the finance minister Agus Martowardojo.

The purpose of the research is done to determine how much influence the tax knowledge, self-assessment system and tax penalties in improving tax compliance both simultaneously and partially. Sampling was done using the formula Hair, with as many as 100 research respondents an individual taxpayer (WPOP). Data collected through questionnaires. The resulting data were analyzed using SEM analysis tools with PLS approach, calculators using SEM-PLS 2.0.

The results of this study tax knowledge to influence taxpayer compliance by 37.12%. While the influence of the self-assessment system of tax compliance is 13.87%. and sanctions against tax compliance tax amounted to 38.46%. Simultaneously, the influence of tax knowledge, self-assessment system, and Sanctions Compliance taxes on an individual taxpayer in Bandung Karees Tax Office shows that the effect of the tax penalties on Taxpayer Compliance is greater than the effect of tax knowledge and self-assessment system on tax compliance.

Keywords: Tax Knowledge, Self Aassessment System, Tax Penalties, and Taxpayer Compliance

I. PENDAHULUAN

Latar Belakang

Menurut Sudapmi (2009) dalam kegiatan pembangunan pemerintah membutuhkan dana yang tidak sedikit dan cenderung meningkat setiap tahunnya, sumber dana bisa didapat dari potensi kekayaan alam pada suatu negara, atau hasil dari iuran masyarakat. Melihat kondisi seperti ini menurut Siti Kurnia (2010:137-138) menuntut keikutsertaan aktif Wajib Pajak dalam menyelenggarakan perpajakannya untuk menumbuhkan kepatuhan Wajib Pajak yang tinggi, yaitu kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai dengan kebenarannya.

Pajak diartikan sebagai pungutan yang dilakukan oleh suatu Negara kepada warga negaranya berdasarkan undang-undang dimana atas pungutan tersebut Negara tidak memberikan kontraprestasi langsung kepada warga negaranya (Mardiasmo, 2009:2). Pajak dipandang sebagai bagian yang sangat penting dalam penerimaan Negara (Wirawan, 2008:2). Untuk itu pemerintah melalui Direktorat Jenderal Pajak (DJP) berupaya untuk senantiasa meningkatkan penerimaan Negara dari sector pajak (Wirawan, 2008:4).

Seperti yang ditulis oleh Fani Ayudea (2013) menurut Kepala Kanwil DJP Jateng I 08/04/2013 Edi Slamet Irianto mengatakan tingkat kepatuhan wajib pajak dalam menyampaikan surat pemberitahuan (SPT) tahun pajak penghasilan (PPH) di wilayah jawa tengah masih rendah, hanya 52%. Dari 801.695 wajib pajak yang terdaftar baru 412.987 wajib pajak yang menyampaikan SPT Tahunan. Kebanyakan dari mereka hanya mendaftar untuk melengkapi dokumen pribadi saja. Ini tantangan buat kami untuk melakukan sosialisasi kepada masyarakat agar yang terdaftar nantinya adalah mereka yang benar-benar memiliki penghasilan.

Melihat kondisi seperti ini menurut Siti kurnia (2010:137-138) dalam meningkatkan kepatuhan wajib pajak menuntut keikutsertaan aktif Wajib Pajak dalam menyelenggarakan perpajakannya untuk menumbuhkan kepatuhan Wajib Pajak yang tinggi, yaitu kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai dengan kebenarannya. Tingkat kepatuhan wajib pajak dapat dipengaruhi beberapa faktor, diantaranya adalah pengetahuan pajak, Self Assessment System dan sanksi pajak (Dewi, 2011).

Sampai saat ini pengetahuan perpajakan masih dianggap sebagai pengetahuan yang sulit untuk dipahami karena kerumitannya dan kompleksitas yang ada (Hadi, 2004). Hal tersebut terjadi dikarenakan kurangnya pengetahuan yang ada tentang pajak dan ketidaktahuan tentang berbagi peraturan pajak yang berlaku (Hadi, 2004).

Seperti yang dijelaskan oleh Siti Resmi (2005:10) bahwa Self Assessment System merupakan suatu sistem pemungutan pajak yang memberi wewenang untuk wajib pajak menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan ketentuan undang-undang perpajakan yang berlaku. Sehingga sistem pemungutan ini diberlakukan untuk memberikan kepercayaan yang sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran serta masyarakat dalam menyetorkan pajaknya (Siti Kurnia Rahayu, 2010). Konsekuensinya masyarakat harus benar-benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang berhubungan dengan peraturan pemenuhan perpajakan (Siti Kurnia Rahayu, 2010).

Sejak diterapkannya sistem self assessment dalam undang-undang perpajakan Indonesia, peranan positif Wajib Pajak dalam memenuhi seluruh kewajiban perpajakannya menjadi semakin mutlak diperlukan (Nur Hidayat, 2010). Dengan sistem ini, Wajib Pajak dipercaya penuh untuk menghitung, memperhitungkan, menyetor, dan melaporkan sendiri kewajiban perpajakannya (Nur Hidayat, 2010). Sebagai konsekuensinya Direktorat Jenderal Pajak berkewajiban untuk melakukan pelayanan, pengawasan, pembinaan, dan penerapan sanksi perpajakan (Nur Hidayat, 2010).

Menurut Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat (P2Humas) Dedi Rudaedi (2012) kesadaran masyarakat masih rendah dalam memahami masalah perpajakan, terutama kewajibannya dalam sistem perpajakan self assessment dalam hal Wajib Pajak dipersilahkan untuk mendaftarkan diri, menghitung, menyetor, dan melaporkan sendiri pajak pribadinya tersebut, jika masih seperti ini maka target penerimaan pajak sebesar Rp. 1,032 Triliun sulit untuk tercapai.

Ketua BPK Anwar Nasution (2012) tak henti menggedor kantor pajak setelah bersikeras ingin mengaudit petugas pajak, BPK ternyata juga mempersoalkan soal kepatuhan wajib pajak dalam membayar pajak. Itu sebabnya, selain meminta kewenangan dalam mengaudit petugas pajak, BPK juga mengajukan uji materi UU perpajakan dengan system self assessment UU Nomor 28/2007 tentang ketentuan umum dan tata cara perpajakan. BPK beralasan, audit pajak dan self assessment merupakan satu kesatuan dan sejalan.” system self assessment tapi tidak bisa diaudit itu sama dengan izin memanipulasi setoran pajak, baik untuk wajib pajak maupun untuk petugas pajak, tandasnya.

Peran serta masyarakat wajib pajak dalam memenuhi kewajiban pembayaran pajak berdasarkan ketentuan perpajakan sangat diharapkan (Ikhsan Budi R, 2007). Kepatuhan wajib pajak dalam membayar pajak merupakan posisi strategis dalam peningkatan penerimaan pajak (Ikhsan Budi R, 2007). Keberhasilan pengumpulan pajak tergantung pada wajib pajak itu sendiri, karena semakin patuh wajib pajak membayar pajak maka penerimaan pajak akan semakin meningkat, begitu juga sebaliknya, jika wajib pajak tidak patuh untuk membayar pajak, maka penerimaan pajak akan menurun (Ikhsan Budi R, 2007).

Selain itu kepatuhan wajib pajak didukung dengan sanksi pajak. Sanksi perpajakan dapat diterapkan kepada seluruh wajib pajak yang melakukan pelanggaran-pelanggaran perpajakan yang dapat berupa sanksi denda, sanksi bunga, sanksi kenaikan sampai dengan sanksi pidana yang dapat membawa wajib pajak kedalam hukum kurung badan (Sony, 2006:18).

Maka fenomena yang ada yaitu masih sangat rendahnya sanksi pajak terutama sanksi administrasi yang dikenakan kepada wajib pajak, sehingga wajib pajak masih terlambat untuk menyerahkan Surat Pemberitahuan dan karena mereka berfikir bahwa sanksi yang diberikan masih rendah, artinya mereka mampu untuk membayar sanksi tersebut, terutama sanksi administrasi (SPT) (Darmin Nasution, 2010).

Selain itu sanksi pajak wajib pajak terjadi dikarenakan adanya wajib pajak yang melakukan pelanggaran ketentuan perpajakan, khususnya wajib pajak masih belum sadar atas kewajiban mereka dalam membayar pajak kepada negara atas pelaporan Surat Pemberitahuan tidak tepat waktu atau melakukan pelanggaran atas kesengajaan menghindar untuk tidak menyampaikan Surat Pemberitahuan (SPT) atau menyampaikan Surat Pemberitahuan (SPT) dengan tidak benar, sengaja tidak memenuhi kewajiban perpajakan yang berakibat merugikan negara (sumber:pajakonline.com/Ali Imran Hamid/19 Mei 2010).

Berdasarkan latar belakang diatas, penulis tertarik untuk melakukan pembahasan serta penelitian masalah tersebut dengan judul “Pengaruh Pengetahuan Pajak, Self Assessment System, dan Sanksi Pajak terhadap

Kepatuhan Wajib Pajak”.

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang masalah diatas, maka identifikasi masalahan penelitian adalah: 1. Tingkat kepatuhan wajib pajak dalam menyampaikan surat pemberitahuan (SPT) masih rendah. 2. Pengetahuan perpajakan masih di anggap sebagai pengetahuan yang sulit untuk dipahami.

3. Kesadaran masyarakat masih rendah dalam memahami masalah perpajakan, terutama kewajibannya dalam sistem perpajakan self assessment.

4. Masih sangat rendahnya sanksi pajak terutama sanksi administrasi yang dikenakan kepada wajib pajak.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang maka masalah yang ingin diteliti dan menarik perhatian maka dirumuskan masalah sebagai berikut:

3. Bagaimana pengaruh sanksi pajak terhadap kepatuhan wajib pajak.

1.3 Maksud dan Tujuan 1.3.1 Maksud Penelitian

Penelitian ini dimaksudkan untuk mengetahui, dan menganalisis Pengaruh Pengetahuan Pajak, Self Assessment System, dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak.

1.3.2 Tujuan Penelitian

1. Untuk mengetahui besarnya Pengaruh Pengetahuan Pajak Terhadap Kepatuhan Wajib Pajak.

2. Untuk mengetahui besarnya Pengaruh Self Assessment System Terhadap Kepatuhan Wajib Pajak.

3. Untuk mengetahui besarnya Pebgaruh Sanksi Pajak Terhadap Kepatuhan Wajib Pajak.

1.4 Kegunaan penelitian

Dengan adanya penelitian ini penulis mengharapkan hasil dari penelitian ini dapat bermanfaat bagi berbagai pihak antara lain sebagai berikut:

1.4.1 Kegunaan Praktis

Hasil penelitian ini diharapkan dapat memecahkan masalah-masalah yang terjadi pada tingkat kepatuhan wajib pajak, pengetahuan pajak, dan Self Assessment System. Dan Sanksi Pajak Berdasarkan teori dan bukti empiris yang dihasilkan peneliti maka kepatuhan wajib pajak dapat diperbaiki melalui Pengetahuan Pajak, Self Assessment System, dan Sanksi Pajak.

1.4.2 Kegunaan Akademis 1. Bagi Penulis

Diharapkan dengan adanya penelitian ini dapat menambah wawasan bagi penulis

mengenai pengaruh dari Pengetahuan Pajak, Self Assessment System, dan Sanksi Pajak terhadap kepatuhan wajib pajak.

2. Bagi Instansi

Diharapkan penelitian ini dapat di jadikan reverensi atau bahan pertimbangan untuk para instansi agar bisa di jadikan bahan pertimbangan dalam meningkatkan Pengetahuan Pajak, Self Assessment System, dan Sanksi Pajak terhadap kepatuhan wajib pajak.

3. Bagi Peneliti Lain

Diharapkan dapat dijadikan sebagai masukan bagi peneliti lain mengenai pengaruh

Pengetahuan Pajak, Self Assessment System, dan Sanksi Pajak terhadap kepatuhan wajib pajak.

II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Kepatuhan Wajib Pajak

Menurut Norman D. Nowak dalam Moh. Zain (2007), Kepatuhan Wajib Pajak memiliki pengertian adalah:

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana wajib

pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan, mengisi formulir pajak dengan lengkap dan jelas, menghitung jumlah pajak yang terutang dengan benar dan membayar pajak yang terutang tepat pada waktunya”.

Lain halnya dengan Safri Nurmantu dalam Siti Kurnia (2010:138) menyatakan bahwa pengertian kepatuhan Wajib Pajak menyatakan kepatuhan Wajib Pajak adalah:

“Suatu keadaan dimana Wajib Pajak memenuhi semua hak dan kewajiban perpajakan sesuai dengan ketentuan dalam Undang-Undang Perpajaknnya”.

Dari beberapa pengertian di atas dapat dinyatakan bahwa pengertian dari kepatuhan wajib pajak adalah kesadaran, keinginan wajib pajak untuk mentaati dan melakukan kewajiban perpajakan yang dilakukan secara jujur dan transparan dalam pelaporan yang sesuai dengan ketentuan perundang-undangan perpajakan.

2.1.1.3 Indikator Kepatuhan Wajib Pajak

Adapun Indikator kepatuhan wajib pajak formal menurut John Hutagaol (2007:3) adalah: “ 1. Ketepatan waktu menyetor pajak terutang.

2. Ketepatan waktu pelaporan SPT.”

2.1.2 Pengetahuan Pajak

Sedangkan menurut Andriani (2000:25), menyatakan bahwa:

“Pengetahuan perpajakan adalah pengetahuan mengenai konsep ketentuan umum di bidang perpajakan, jenis

pajak yang berlaku di Indonesia mulai dari subyek pajak, obyek pajak, tarif pajak, perhitungan pajak terutang, pencatatan pajak terutang, sampai dengan bagaimana pengisian pelaporan pajak”.

kewajibannya dibidang perpajakan”.

Dapat disimpulkan bahwa pengetahuan pajak adalah informasi pajak yang dapat digunakan Wajib Pajak sebagai dasar untuk bertindak, mengambil keputusan, dan untuk menempuh arah atau strategi tertentu sehubungan dengan pelaksanaan hak dan kewajibannya di bidang perpajakan.

2.1.2.1 Indikator Pengetahuan Pajak

Menurut Nur Hidayat (2008), indikator dari pengetahuan pajak itu sendiri terdiri dari:

“1.Pengetahuan mengenai batas waktu pembayaran dan pelaporan. 2. Pengetahuan mengenai ketentuan umum dan tata cara perpajakan. 3.Pengetahuan mengenai system perpajakan”.

2.1.3 Self Assessment System

Menurut Rimsky K. Judisseno yang dikutip oleh Siti Kurnia Rahayu dan Sony Devano (2006:102), menjelaskan bahwa:

“Self Assessment System diberlakukan untuk memberikan kepercayaan yang sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran masyarakat dalam menyetorkan pajaknya. Konsekuensinya, masyarakat harus benar-benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang berhubungan dengan peraturan pemenuhan perpajakan”.

Adapun pengertian Self Assessment System menurut Mardiasmo (2009:7) yaitu sebagai berikut:

“Suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang”.

Berdasarkan definisi diatas dapat disimpulkan bahwa Self Assessment System adalah sistem pemungutan pajak yang dimana fiskus mempercayakan sepenuhnya pada wajib pajak dalam memenuhi dan melaksanakan sendiri kewajiban perpajakannya. Seperti dalam mendaftarkan diri, menghitung sendiri jumlah pajak yang terutang, membayar pajak terutang, melaporkan pembayaran yang telah dilakukan, menetapkan sendiri jumlah pajak yang terutang melalui pengisian SPT dengan baik dan benar.

2.1.3.1 Indikator Self Assessment System

Menurut Siti Kurnia Rahayu (2010:105) indikator Self Assessment System adalah:

“1.Menghitung Pajak Oleh Wajib Pajak. 2. Membayar Pajak Dilakukan Sediri Oleh Wajib Pajak. 3.Pelaporan Dilakukan Oleh Wajib Pajak”.

2.1.4 Sanksi Pajak

Mardiasmo (2009:57) menyatakan bahwa:

“Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma

perpajakan) akan dituruti/ditaati/dipatuhi. Atau dengan kata lain sanksi perpajakan merupakan alat pencegah

(preventif) agar Wajib Pajak tidak melanggar norma perpajakan”.

2.1.4.1 Sanksi Administrasi

Pengertian sanksi administrasi menurut Mardiasmo (2003:40)sebagai berikut:

“Sanksi administrasi adalah merupakan pembayaran kerugian kepada negara, khususnya yang berupa denda, bunga, dan kenaikan”.

Menurut Siti Resmi (2003:62) mengungkapkan bahwa pengertian sanksi administrasi yaitu sebagai berikut: “Sanksi administrasi merupakan pembayaran kepada negara khususnya yang berupa bunga dan kenaikan”. 2.1.4.2 Sanksi Pidana

Menurut Mardiasmo (2009:60), sanksi pidana dapat terjadi karena adanya unsur seperti: “1.Karena Alpa

a. Tidak menyampaikan SPT.

b. Menyampaikan SPT, tetapi isinya tidak benar/tidak lengkap sehingga menimbulkan kerugian pada pendapatan negara.

2. Dengan Sengaja

a. Tidak mendaftarkan diri, atau menyalahgunakan/menggunakan tanpa hak NPWP atau Nomor Pengukuhan PKP.

b. Tidak Menyampaikan SPT.

c. Menyampaikan SPT, tetapi isinya tidak benar/tidak lengkap.

d. Tidak menyelenggarakan pembukuan/pencatatan, atau dokumen lain yang palsu atau dipalsukan seolah-olah benar.

e. Memperlihatkan pembukuan, pencatatan, atau dokumen lain yang palsu atau dipalsukan seolah-olah benar. f. Tidak meyetorkan pajak yang telah dipotong/dipungut, sehingga dapat menimbulkan kerugian pada pendapatan

negara”.

2.1.4.3 Indikator Sanksi Pajak

Indikator Sanksi Pajak menurut Yadnyana (2009) adalah sebagai berikut: “ 1. Sanksi pidana yang dikenakan bagi pelanggar aturan pajak cukup berat. 2. Sanksi adminstrasi yang dikenakan bagi pelanggar aturan pajak sangat ringan.

3. Pengenaan sanksi yang cukup berat merupakan salah satu sarana mendidik wajib pajak. 4. Sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Pengetahuan Pajak terhadap Kepatuhan Wajib Pajak

Palil (2005) menemukan bahwa pengetahuan Wajib Pajak tentang pajak yang baik akan dapat memperkecil adanya tax evation. Hal senada juga ditemukan oleh Kassipillai, ia menyatakan pengetahuan tentang pajak merupakan hal yang sangat penting bagi berjalannya SAS.

Fallan (1999) yang dikutip kembali oleh Siti Kurnia Rahayu (2010:141) memberikan kajian pentingnya aspek pengetahuan perpajakan bagi wajib pajak sangat mempengaruhi sikap pajak terhadap sistem perpajakan yang adil.

Melalui penjelasan di atas bisa ditarik kesimpulan bahwa pengetahuan wajib pajak untuk saat ini masih kurang dan tingkat kesadaran masyarakat untuk membayar pajak masih sangat minim karena tingkat kepatuhan dan kepatuhan wajib pajak yg sangat minim diketahui oleh masyarakat.

2.2.2 Pengaruh Self Assessment System terhadap Kepatuhan Wajib Pajak

Machfud Sidik yang dikutip oleh Siti Kurnia Rahayu (2010:137) menyatakan bahwa kepatuhan memenuhi kewajiban perpajakan secara sukarela (voluntary of compliance) merupakan tulang punggung sistem self assessment, dimana Wajib Pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut.

Pernyataan di atas didukung oleh hasil penelitian sebelumnya yang telah dilakukan oleh Teguh Nugroho Hermawan bahwa pelaksanaan Self Assessment System berpengaruh secara signifikan terhadap tingkat kepatuhan wajib pajak orangpribadi dan persepsi pelaksanaan Self Assessment System memiliki hubungan yang kuat dan positif terhadap kepatuhan wajib pajak orang pribadi.

Melalui penjelasan di atas bisa ditarik kesimpulan bahwa Self Assessment System merupakan peran serta masyarakat wajib pajak di dalam pemenuhan kewajiban perpajakan sangat penting dan bahkan menjadi faktor penentu keberhasilan pengumpulan pajak

2.2.3 Pengaruh Sanksi Pajak terhadap Kepatuhan Wajib Pajak

Walaupun telah diberikan kepercayaan, ternyata masih ada wajib pajak yang tidak memenuhi kewajibannya, seperti tidak membayar pajak pada waktu yang telah ditentukan.

Menurut Mohammad Zain (2007:35) menyatakan bahwa:

“Atas kepercayaan yang diberikan kepada wajib pajak, maka diperlukan tindakan untuk meningkatkan kepatuhan wajib pajak dalam melakukan perpajakannya, tindakan tersebut adalah salah satunya dengan melalui pemberian sanksi kepada wajib pajak yang tidak patuh”.

Hal serupa juga dikemukakan oleh Mohammad Zain (2007:35)dalam bukunya Manajemen Perpajakan yaitu:

“Sesungguhnya tidak diperlukan suatu tindakan apapun, apabila dengan rasa takut dan ancamam hukuman

(sanksi dan pidana) saja wajib pajak sudah akan mematuhi kewajiban perpajakannya. Perasaan takut tersebut merupakan alat pencegah yang ampuh untuk mengurangi penyelundupan pajak atau kelalaian pajak. Jika hal ini sudah berkembang dikalangan para wajib pajak maka akan berdampak pada kepatuhan dan kesadaran untuk memenuhi kewajiban perpajakannya”.

III OBJEK DAN METODE PENELITIAN

Objek penelitian menurut Husein Umar (2005:303) dalam Umi Narimawati (2010:29) menerangkan bahwa:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian. juga dimana dan kapan

penelitian dilakukan, bisa juga ditambahkan hal-hal lain jika dianggap perlu”. Objek penelitian yang peneliti lakukan adalah wajib pajak orang pribadi di KPP Bandung Karees

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti. Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis. Dalam penelitian ini menggunakan metode Explanatory Survey. Adapun definisi

Explanatory Survey menurut Suharsimi Arikunto (2006:8) adalah:

“Suatu survey yang digunakan untuk menjelaskan hubungan kausal antara dua variabel melalui pengujian hipotesis”.

Analisis yang digunakan untuk membuktikan hipotesis pada penelitian ini adalah Structural Equation Modelling

(SEM) yang berbasis component atau variance yang dikenal dengan istilah Partial Least Square (PLS). Alat analisis ini dipilih atas pertimbangan keterbatasan jumlah sampel, dimana jumlah sampel pada penelitian ini sebanyak 100 orang dan tidak memenuhi syarat menggunakan Structural Equation Modelling (SEM) yang berbasis covariance

untuk jenis model second order factor

IV HASIL PENELITIAN DAN PEMBAHASAN Pembahasan

A. Pengaruh Pengetahuan Pajak terhadap Kepatuhan Wajib Pajak

Dalam pengujian hipotesis dapat dilihat bahwa nilai thitung sebesar 5,786 lebih besar dari tkritis (1,96) yang menunjukkan bahwa model yang dibentuk oleh hipotesis 1 signifikan. Artinya Pengetahuan Pajak berpengaruh signifikan terhadap Kepatuhan Wajjib Pajak pada Wajib Pajak Orang Pribadi di KPP Pratama Bandung Karees.