2.1 Tinjauan Pustaka 2.1.1 Bank Syariah

2.1.2 Pengertian Mudharabah

Sejak awal kelahirannya, perbankan syariah dilandasi dengan kehadiran dua gerakan renaicance Islam modern. Tujuan utama dari pendirian lembaga keuangan yang berlandaskan etika Islam ini adalah tiada lain sebagai upaya kaum muslim untuk mendasari segenap aspek kehidupan ekonominya berlandaskan Al Qur’an dan As Sunnah.

Bank syariah adalah salah satu perangkat dalam ekonomi syariah. Bank Syariah merupakan bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank Syariah juga dapat diartikan sebagai lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan Alqur’an dan hadits Nabi SAW.

Menurut Muhammad ( 2008:3 )

”bahwa Bank Islam atau disebut dengan bank Syariah adalah bank yang beroperasi dengan tidak mengandalkan bunga atau bank tanpa bunga”. Atau dengan kata lain, Bank Islam atau Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran

uang yang pengoperasiannya disesuaikan dengan prinsip Syariah Islam yang berlandaskan pada Al Qur’an dan Hadist Nabi SAW.

Antonio dan Perwataatmadja ( 2000:1 ) membedakan pengertian antara Bank Islam dengan bank yang beroperasi dengan prinsip syariah Islam.

”Bank Islam adalah (1) Bank yang beroperasi sesuai dengan prinsip-prinsip Syariah Islam;(2) Bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al Qur’an dan Hadist. Sedangkan Bank yang beroperasi sesuai dengan prinsip Syariah Islam adalah bank yang dalam beroperasinya mengikuti ketentuan-ketentuan Syariah Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam. Dikatakan lebih lanjut, dalam tata cara bermuamalat itu dijauhilah praktik-praktik yang dikhawatirkan mengandung unsur-unsur riba untuk diisi dengan kegiatan-kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan”.

Larangan riba dalam berbagai bentuk transaksi

1. Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan keuntungan yang sah

2. Memberikan zakat

Bank berdasarkan Prinsip Syariah (BPS) menurut Hasibuan (2001:39) adalah Bank Umum Syariah (BUS) dengan Bank Perkreditan Rakyat Syariah (BPRS) yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, atau dengan kata lain yaitu bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Islam (Al-Quran dan Hadist). Dalam tata cara tersebut dijauhi praktik-praktik yang dikhawatirkan mengandung unsur-unsur riba untuk diisi dengan kegiatan-kegiatan investasi atas dasar bagi hasil dari pembiayaan perdagangan.

Bank berdasarkan prinsip syariah diatur dalam UU. No. 7 tahun 1992 sebagaimana telah diubah dengan UU. No. 10 tahun 1998, dengan latar belakang adanya suatu keyakinan dalam agama Islam yang merupakan suatu alternatif atas perbankan dengan kekhususannya pada prinsip syariah.

Prinsip syariah dalam kegiatan usaha bank syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan/atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan dengan syariah. Kegiatan usaha dengan prinsip syariah, antara lain :

a) Wadiah (titipan)

c) Musyarakah (penyertaan) d) Ijarah (sewa beli)

e) Salam (pembiayaan di muka) f) Istishna (pembiayaan bertahap) g) Hiwalah (anjak piutang) h) Kafalah (garansi bank) i) Rahn (gadai)

j) Sharf (transaksi valuta asing) k) Wardh (pinjaman talangan) l) Wardhul Hasan (pinjaman sosial) m) Ujrah (fee)

Bank-bank Islam telah mengadopsi sistem dan prosedur perbankan yang ada. Bila terjadi pertentangan dengan syariah, maka bank-bank Islam merencanakan dan menerapkan prosedur mereka sendiri guna menyesuaikan aktivitas perbankan mereka dengan prinsip-prinsip syariah Islam. Untuk itu Dewan Syariah berfungsi memberikan advice kepada perbankan Islam guna memastikan bahwa bank Islam tidak terlibat dalam unsur-unsur yang tidak disetujui oleh Islam.

Aktivitas keuangan dan perbankan dapat dipandang sebagai wahana bagi masyarakat modern untuk membawa mereka kepada pelaksanaan dua ajaran Qur’an yaitu :

(mengerjakan) kebaikan dan taqwa, dan jangan tolong menolong dalam berbuat dosa dan pelanggaran...” (Al-Maaidah : 5)

2. Prinsip menghindari Al Iktinaz, yaitu menahan uang (dana) dan membiarkannya menganggur (idle) dan tidak berputar dalam transaksi yang bermanfaat bagi masyarakat umum, sebagaimana dinyatakan di dalam Al-Qur’an. ” Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka diantara kamu...” (An-Nisa : 29)

Prinsip-prinsip syariah itu dimanifestasikan dalam kegiatan menghimpun dan menyalurkan dana.

1. Menghimpun dana dari masyarakat dalam bentuk simpanan meliputi : a) Giro berdasarkan prinsip wadiah (hanya untuk BUS)

b) Tabungan berdasarkan prinsip wadiah atau Mudharabah c) Deposito berjangka berdasarkan prinsip Mudharabah d) Bentuk lain berdasarkan prinsip wadiah atau Mudharabah 2. Melakukan penyaluran dana melalui :

a) Transaksi jual beli berdasarkan prinsip murabahah, istishna, salam dan jual beli lainnya

b) Pembiayaan bagi hasil berdasarkan prinsip Mudharabah, musyarakah, dan bagi hasil lainnya

Selain kegiatan di atas, untuk Bank Umum Syariah (BUS) kegiatannya dilengkapi dengan hal-hal berikut :

1. Membeli, menjual, dan/atau menjamin atas risiko sendiri surat-surat berharga pihak ketiga yang diterbitkan atas dasar transaksi nyata under transaction

2. Membeli surat-surat berharga pemerintah dan/atau Bank Indonesia yang diterbitkan atas dasar prinsip syariah

3. Memindahkan uang atau kepentingan sendiri dan/atau nasabah berdasarkan prinsip wakalah

4. Menerima pembayaran tagihan atas surat berharga yang diterbitkan dan melakukan perhitungan dengan atau antar pihak ketiga berdasarkan prinsip wakalah

5. Menyediakan tempat untuk menyimpan barang dan surat-surat berharga berdasarkan prinsip wadiah yad amanah

6. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak dengan prinsip wakalah

7. Melakukan penempatan dari nasabah ke nasabah lain dalam bentuk surat berharga yang tidak tercatat di bursa efek berdasarkan prinsip ujrah

8. Memberikan fasilitas letter of credit (L/C) berdasarkan prinsip wakalah, Murabahah, Mudharabah, musyarakah, wadi’ah dan memberikan fasilitas garansi bank berdasarkan prinsip kafalah

9. Melakukan kegiatan usaha kartu debet berdasarkan prinsip ujrah 10. Melakukan kegiatan wali amanat berdasarkan prinsip wakalah

11. Melakukan kegiatan lain yang lazim dilakukan bank sepanjang disetujui oleh Dewan Syariah Nasional serta tidak bertentangan dengan UU dan ketentuan lain yang berlaku. Dewan Syariah Nasional adalah dewan yang dibentuk oleh Majelis Ulama Indonesia yang bertugas dan memiliki kewenangan untuk memastikan kesesuaian antara produk, jasa, dan kegiatan usaha bank dengan prinsip syariah.

Bagi hasil atau profit sharing dalam perbankan berdasarkan prinsip syariah terdiri dari empat jenis akad, yaitu Mudharabah, al-musyarakah, al-muzara’ah, dan al-musaqah (Dahlan, 2004). Namun yang paling banyak diimplementasikan dalam perbankan syariah adalah dua prinsip bagi hasil pertama, yaitu al-Mudharabah dan al-musyarakah. Oleh karena itu, yang akan dibahas hanyalah prinsip bagi hasil dengan akad al-Mudharabah dan al-musyarakah.

1.1.3.1 Al-Musyarakah

Antonio (2001) mendefinisikan al-musyarakah secara singkat n, yaitu akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana atau keahlian dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan. An-Nabhani (1996) dalam Antonio (2001) mengemukakan bahwa menurut makna syariat, syirkah adalah suatu akad antara dua pihak atau lebih, yang bersepakat untuk melakukan suatu usaha dengan tujuan memperoleh keuntungan.

Prinsip al-musyarakah (al-musyarakah aqad) menurut Dahlan (2004) dapat dibagi ke dalam beberapa jenis, sebagai berikut:

sama besar. Demikian pula keuntungan atau kerugian yang terjadi jumlahnya tidak harus sama dan dilakukan berdasarkan kontrak atau perjanjian.

2. Syirkah Mufawadhah Yaitu perjanjian kerjasama antara dua pihak atau lebih dimana masing-masing pihak menyerahkan bagian modal yang jumlahnya sama besar dan ikut berpartisipasi dalam pekerjaan. Demikian pula tanggung jawab dan beban utang dibagi oleh masing-masing pihak.

3. Syirkah A’mal (Syirkah Abdan atau Sanaa’i) Yaitu perjanjian kerjasama antara dua pihak atau lebih yang memiliki keahlian atau profesi yang sama untuk menyelesaikan suatu pekerjaan dimana keuntungan dibagi bersama.

4. Syirkah Wujuh Yaitu perjanjian kerjasama antara dua pihak atau lebih yang masing-masing memiliki reputasi dan kredibilitas (kepercayaan) dalam melakukan suatu usaha.

5. Syirkah Al-Mudharabah Yaitu perjanjian kerjasama antara dua pihak atau lebih di mana pihak yang satu menyediakan dana dan pihak lainnya menyediakan tenaga atau keahlian. Beberapa ahli fiqih berpendapat bahwa al-Mudharabah tidak dikelompokkan ke dalam prinsip al-musyarakah.

Para cendekiawan fiqih Islam meletakkan mudharabah pada posisi yang khusus dan memberikan landasan hukum tersendiri sebagai berikut : 1. Dalam Al-Qur’an surat Al-Muzammil (73) ayat 20, artinya:

“Dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah”.

Mudharib sebagai entrepreneur adalah sebagian dari orang-orang yang melakukan dharib (perjalanan) untuk mencari karunia Allah SWT dari keuntungan investasinya.

2. Sunnah Baginda Nabi Muhammad Rasulullah Shalallahu ‘Alaihi Wasallam.

Dari Suhaib r.a. bahwa Rasulullah Shalallahu ‘Alaihi Wasallam bersabda:

“Tiga perkara di dalamnya terdapat keberkahan, (1) menjual dengan pembayaran secara kredit, (2) muqaradhah (nama lain dari mudharabah) dan (3) mencampur gandum dengan tepung untuk keperluan rumah dan bukan untuk dijual”. (HR. Ibnu Majah).

Diriwayatkan oleh Ibnu Abbas bahwasannya Sayyidina Abbas :

jikalau memberikan dana ke mitra usahanya secara mudharabah, ia mensyaratkan agar dananya tidak mengarungi lautan, menuruni lembah yang berbahaya, atau membeli ternak yang berparu-paru basah, jikalau menyalahi peraturan maka yang bersangkutan bertanggung jawab atas dana tersebut. Disampaikannyalah syarat-syarat tersebut kepada Rasulullah Shalallahu ‘Alaihi Wasallam dan beliau pun memperkenankannya. (Majma’ Azzawaid, 4/161).

2.1.3.2 Pembiayaan Mudharabah

Mudharabah muthlaqah adalah mudharabah dimana pemilik dana memberikan kebebasan kepada pengelola dana dalam pengelolaan investasinya.

Mudharabah muqayyadah adalah mudharabah dimana pemilik dana memberikan batasan kepada pengelola dana, antara lain mengenai tempat, cara dan atau objek investasi.

Mudharabah musytarakah adalah bentuk mudharabah dimana pengelola dana menyertakan modal atau dananya dalam kerjasama investasi.

2.1.4.4 Karakteristik Mudharabah

Menurut PSAK No. 105 tentang akuntansi mudharabah, terdapat beberapa karakteristik mudharabah, yaitu sebagai berikut:

1. Entitas dapat bertindak baik sebagai pemilik dana atau pengelola dana. 2. Mudharabah terdiri dari mudharabah muthlaqah, mudharabah

muqayyadah, dan mudharabah musytarakah.

Jika entitas bertindak sebagai pengelola dana, maka dana yang diterima disajikan sebagai dana syirkah temporer.

3. Dalam mudharabah muqayadah, contoh batasan antara lain: (a) tidak mencampurkan dana pemilik dana dengan dana lainnya; (b) tidak menginvestasikan dananya pada transaksi penjualan cicilan,

tanpa penjamin, atau tanpa jaminan; atau

(c) mengharuskan pengelola dana untuk melakukan investasi sendiri tanpa melalui pihak ketiga.

4. Pada prinsipnya dalam penyaluran mudharabah tidak ada jaminan, namun agar pengelola dana tidak melakukan penyimpangan maka pemilik dana dapat meminta jaminan dari pengelola dana atau pihak ketiga. Jaminan ini hanya dapat dicairkan apabila pengelola dana terbukti melakukan pelanggaran terhadap hal-hal yang telah disepakati bersama dalam akad.

6. Jika dari pengelolaan dana mudharabah menghasilkan keuntungan, maka porsi jumlah bagi hasil untuk pemilik dana dan pengelola dana ditentukan berdasarkan nisbah yang disepakati dari hasil usaha yang diperoleh selama periode akad. Jika dari pengelolaan dana mudharabah menimbulkan kerugian, maka kerugian finansial menjadi tanggungan pemilik dana.

2.1.4.5 Prinsip Pembagian Hasil Usaha

Menurut PSAK No. 105 tentang akuntansi mudharabah, terdapat Prinsip Pembagian Hasil Usaha, yaitu sebagai berikut:

“Pembagian hasil usaha mudharabah dapat dilakukan berdasarkan prinsip bagi hasil atau bagi laba. Jika berdasarkan prinsip bagi hasil, maka dasar pembagian hasil usaha adalah laba bruto (gross profit) bukan total pendapatan usaha (omset). Sedangkan jika berdasarkan prinsip bagi laba, dasar pembagian adalah laba neto (net profit) yaitu laba bruto dikurangi beban yang berkaitan dengan pengelolaan dana mudharabah.”

Contoh

Uraian Jumlah Metode Bagi Hasil

Penjualan

HargaPokok Penjualan Laba Kotor

Beban

Laba rugi bersih

100 65 35 25 10

Gross Profit Margin Profit Sharing

2.1.4.6 Skema Pembiayan Mudharabah

3.

4. 5.

2.1.5 Pendapatan Pembiayaan 2.1.5.1 Pengertian Pendapatan

Pendapatan menurut ilmu ekonomi merupakan nilai maksimum yang dapat dikonsumsi oleh seseorang dalam suatu periode dengan mengharapkan keadaan yang sama pada akhir periode seperti keadaan Bank Syariah

(shahibul maal)

Nasabah (mudharib)

3. membagi hasil usaha

Keuntungan dibagi sesuai nisbah

Kerugian tanpa kelalaian nasabah ditanggung oleh bank syariah

1.Negosiasi& akad mudharabah

4a. Menerima porsi laba 5. menerima kembalian modal

4b. Menerima porsi laba 2. pelaksana

semula. Pengertian tersebut menitikberatkan pada total kuantitatif pengeluaran terhadap konsumsi selama satu periode. Dengan kata lain, pendapatan adalah jumlah harta kekayaan awal periode ditambah keseluruhan hasil yang diperoleh selama satu periode, bukan hanya yang dikonsumsi. Definisi pendapatan menurut ilmu ekonomi menutup kemungkinan perubahan lebih dari total harta kekayaan badan usaha pada awal periode, dan menekankan pada jumlah nilai statis pada akhir periode. Pendapatan diakibatkan oleh kegiatan-kegiatan perusahaan dalam memanfaatkan faktor-faktor produksi untuk mempertahankan diri dan pertumbuhan. Seluruh kegiatan perusahaan yang menimbulkan pendapatan secara keseluruhan disebur earning process. Secara garis besar earning process menimbulkan dua akibat yaitu pengaruh positif atau pendapatan dan keuntungan dan pengaruh negatif atau beban dan kerugian. Selisih dari keduanya nantinya menjadi laba atau income dan rugi atau less.

2.1.4.2 Pengakuan Pendapatan

Ketentuan PSAK No.23 mengenai pengakuan pendapatan atas transaksi penjualan jasa adalah sebagai berikut : bila suatu transaksi yang meliputi penjualan jasa dapat diestimasi dengan andal, pendapatan sehubungan dengan transaksi tersebut harus diakui dengan acuan pada tingkat penyelesaian dari transaksi pada tanggal neraca”. Yang dimaksudkan andal menurut PSAK No.23 adalah bila seluruh kondisi dibawah ini dipenuhi :

2. Besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut akan diperoleh perusahaan;

3. Tingkat penyelesaian dari suatu transaksi pada tanggal neraca dapat diukur dengan andal; dan

4. Biaya yang terjadi untuk transaksi tersebut dan biaya untuk menyelesaikan transaksi tersebut dapat diukur dengan andal.

2.1.5.3 Pengukuran Pendapatan

Pernyataan Standar Akuntansi Keuangan (PSAK 23) menyatakan bahwa “pendapatan harus diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima”.

Adapun penjelasannya lebih lanjut dari pernyataan tersebut yang dikemukakan Pernyataan Standar Akuntansi Keuangan (PSAK 23) adalah : “Jumlah pendapatan yang relatif timbul dari suatu transaksi oleh persetujuan antara perusahaan dan pembeli atau pemakai aktiva tersebut. Jumlah tersebut diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima perusahaan dikurangi diskon dagangan dan rabat volume yang diperbolehkan oleh perusahaan. Pada umumnya, imbalan tersebut berbentuk kas atau setara kas dan jumlah pendapatan adalah jumlah kas atau setara kas yang diterima atau dapat diterima. Namun bila arus masuk dari kas atau setara kas ditangguhkan, nilai wajar dari imbalan tersebut mungkin kurang dari jumlah nominal dari kas yang diterima atau yang dapat diterima.”

2.1.5.6 Pengakuan Pendapatan Mudharabah

yang diterima. Pada akhir periodeakuntansi, dana syirkah temporer diukur sebesar nilai tercatatnya.Usaha mudharabah dianggap mulai berjalan sejak dana atau modal usaha mudharabah diterima oleh pengelola dana. Kerugian yang diakibatkan olehkesalahan atau kelalaian pengelola dana diakui sebagai beban pengelola dana.Kesalahan atau kelalaian pengelola dana dapat ditunjukkan oleh persyaratan yang ditentukan di dalam akad tidak terpenuhi, tidak terdapat kondisi di luar kemampuan yang lazim dan/atau yang telah ditentukan dalam akad, atau hasilkeputusan dari institusi yang berwenang.

Jika akad mudharabah berakhir sebelum atau saat akad jatuh tempo dan belum dibayar oleh pengelola dana, maka investasi mudharabah diakui oleh pemilik dana sebagai piutang. Jika investasi mudharabah melebihi satu periodepelaporan, maka penghasilan usaha diakui dalam periode terjadinya hak bagi hasilsesuai nisbah yang disepakati.

Kerugian yang terjadi dalam suatu periode sebelum akad mudharabah berakhirdiakui sebagai kerugian dan dibentuk penyisihan kerugian investasi. Padasaat akad berakhir, selisih antara investasi mudharabah (setelah dikurangipenyisihan kerugian investasi) dan pengembalian investasi mudharabah diakuisebagai keuntungan atau kerugian.

dana dibebankan padapengelola dana dan tidak mengurangi investasi mudharabah.

Pengelola dana mengakui pendapatan atas penyaluran dana syirkahtemporer secara bruto sebelum dikurangi dengan bagian hak pemilik dana.

Dari penjelasan di atas diketahui bahwa pengakuan pendapatan pembiayaan mudharabah adalah pengakuan penghasilan atas pembiayaan mudharabah yang dilakukan oleh pemilik dana maupun pengelola dana.

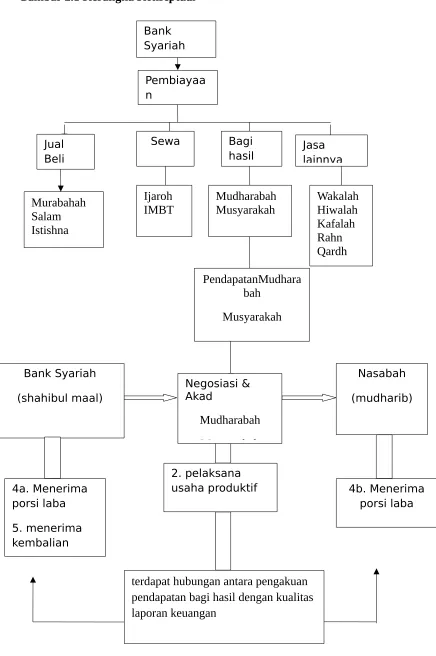

2.1.5.7 Skema Sumber Pendapatandari Pembiayaan Perbankan Syariah

Bank Syariah

Pembiayaa n

Jual Beli

Bagi

hasil Jasa lainnya

Ijaroh IMBT Sewa

Murabahah Salam Istishna

Wakalah Hiwalah Kafalah Rahn Qardh Mudharabah

Musyarakah

PendapatanMusyara kah

2.1.6 Kualitas Laporan Keuangan 2.1.6.1 Pengertian Laporan Keuangan

Laporan keuangan adalah laporan yang ditujukan untuk memenuhi

kebutuhan bersama sebagian besar pengguna laporan (PSAK No. 1

paragraf 05). Selanjutnya menurut PSAK No. 101 paragraf 09 menyatakan

bahwa Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas syariah.

Menurut Munawir (2008:2) mengemukakan pengertian laporan

keuangan sebagai berikut:

“Laporan Keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.” Selanjutnya menurut Harahap (2002:7) mengemukakan bahwa:

“Laporan keuangan adalah merupakan pokok atau hasil akhir dari suatu proses akuntansi yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan dan juga dapat menggambarkan indikator kesuksesan suatu perusahaan mencapai tujuannya.”

Menurut Brigham dan Houston (2001:38) menyatakan bahwa:

Menurut Jumingan dalam bukunya Analisis Laporan Keuangan

(2005:04) mengatakan bahwa Laporan Keuangan merupakan hasil refleksi

dari sekian banyak transaksi yang terjadi dalam suatu perusahaan.

Menurut Myer dalam bukunya Financial Statement Analisis yang

mengatakan bahwalaporan keuangan itu adalah dua daftar yang disusun

oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu

berupa neraca atau daftar posisi keuangan dan daftar pendapatan atau

rugi-laba.

Zaki Baridwan menyatakan bahwa Laporan keuangan adalah

merupakan ringkasan dari suatu proses pencatatan, merupakan suatu

ringkasan, dan transaksi-transaksi keuangan yang terjadi selama satu tahun

buku yang bersangkutan.

Pada umumnya laporan keuangan itu terdiri dari neraca, laporan

laba-rugi, serta laporan perubahan modal, tetapi dalam praktik keseharian

sering pula diikut sertakan kelompok lain yang sifatnya membantu

memperoleh penjelasan, seperti laporan sumber dan penggunaan kas atau

arus kas, laporan biaya produksi, dan lain-lain. Oleh karena itu, laporan

keuangan dapat dipakai sebagai alat berkomunikasi dengan pihak-pihak

berkepentingan dengan data keuangan perusahaan, dan karena itulah

sering juga disebut sebagai language of business.(Jumingan, 2005:01)

Dari pengertiandi atas dapat diketahui bahwa laporan keungan adalah

ringkasan pencatatan yang sesuai prinsip akuntansi yang terdiri dari

catatan atas laporan keuangan, yang dapat digunakan sebagai alat

komunikasi dengan pihak-pihak yang terkait.

2.1.6.2 Manfaat Laporan Keuangan

Menurut PSAK No. 01 tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

a. Manfaat Penilaian Kinerja

Kontribusi hasil-hasil penilaian merupakan suatu yang sangat bermanfaat bagi perencanaan kebijakan organisasi adapun secara terperinci penilaian kinerja bagi organisasi menurut (Kasmir, 2011: 58)adalah :

“1. Penyesuaian-penyesuaian kompensasi 2. Perbaikan kinerja

3. Kebutuhan latihan dan pengembangan

4. Pengambilan keputusan dalam hal penempatan promosi, mutasi, pemecatan, pemberhentian dan perencanaan tenaga kerja.

5. Untuk kepentingan penelitian pegawai

6. Membantu diaknosis terhadap kesalahan desain pegawai”.

b. Manfaat Kinerja Keuangan

Menurut Mulyadi (2003:23) manfaat kinerja keuangan adalah :

“1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum.

3. Mengidentifikasi kebutuhan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai atasan mereka menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusipenghargaan”.

2.1.6.3 Komponen Laporan Keuangan

Pada umumnya komponen Laporan Keuangan terdiri dari:

1. Neraca

Menurut Harahap (2007:107) mengemukakan bahwa:

“Laporan neraca atau daftar neraca disebut juga laporan posisi keuangan perusahaan. Laporan ini menggambarkan posisi aktiva, kewajiban, dan modal pada saat tertentu. Laporan ini disusun setiap saat dan merupakan opname situasi keuangan pada saat itu.”

Menurut Jumingan (2005:13) menyatakan bahwa:

“Neraca adalah suatu laporan yang sistematis tentang aktiva (asset), utang (liabilities), dan modal sendiri (owner’s equity) dari suatu perusahaan pada tanggal tertentu. Biasanya pada saat buku ditutup yakni akhir bulan, akhir triwulan, atau akhir tahun.”

Menurut Jumingan (2005:13), neraca memuat tiga bagian pokok yaitu:

1. Aktiva

Aktiva merupakan bentuk dari penanaman modal perusahaan. Bentuknya dapat berupa harta kekayaan atau hak atas kekayaan atau jasa yang dimiliki oleh perusahaan yang bersangkutan. Harta kekayaan tersebut harus dinyatakan dengan jelas, diukur dalam satuan uang, dan diurutkan berdasarkan lamanyawaktu atau kecepatannya berubah kembali menjadi uang kas.

2. Utang

Modal sendiri merupakan sumber modal yang berasal dari pemilik perusahaan. Bersama-sama dengan modal yang berasal dari kreditur kemudian ditanamkan dalam berbagai bentuk aktivaperusahaan.dalam catatan akuntansi modal sendiri ditentukan dengan mengurangkan modal pinjaman dari jumlah keseluruhan modal yang ditanamkan dalam aktiva.

Dalam penyajiannya neraca dapat dibagi dalam 3 bentuk, menurut

Harahap (2007:108) bentuk neraca yang umum digunakan adalah

sebagai berikut:

a. Bentuk Neraca Staffel (Refort Form)

Neraca ini dilaporkan satu halaman bertikal. Di sebelah atas dicantumkan total aktiva dan di bawahnya disajikan pos kewajiban dan pos modal.

b. Bentuk Neraca Skontro (Account Form)

Di sini aktiva disajikan di sebelah kiri dan kewajiban serta modal ditempatkan di sebelah kanan sehingga penyajiannya sebelah-menyebelah.

c. Bentuk yang Menyajikan Posisi Keuangan (Financial Position Form) Dalam bentuk ini posisi keuangan tidak dilaporkan seperti dalam bentuk sebelumnya yang berpedoman pada persamaan akuntansi. Dalam bentuk ini pertama-tama dicantumkan aktiva lancar dikurangi utang lancar dan pengurangannya diketahui modal kerja. Modal kerja ditambah aktiva tetap dan aktiva lainnya kemudian dikurangi utang jangka panjang, maka akan diperoleh model pemilik.

Jadi yang dimaksud dengan Neraca adalah informasi posisi keuangan pada saat tertentu, yang tercermin pada jumlah harta yang dimiliki,

jumlah kewajiban, dan modal perusahaan.

2. Laporan Laba Rugi

Menurut Jumingan (2005: 31) menyatakan bahwa laporan laba rugi diturunkan dari istilah profit and loss statement, earning statement, operations statement, atau income statement.

Unsur-unsur penting dari laporan laba rugi terdiri atas penghasilan utama (operating revenue atau sales), harga pokok penjualan (cost of goods sold), biaya usaha (operating expenses), penghasilan dan biaya di luar usaha pokok (other incomeand expenses atau nonoperating), dan pos-pos insidentil atau pos-pos luar biasa (extraordinary items). (Jumingan, 2005:32)

Jadi Laporan laba rugi merupakan laporan mengenai pendapatan dan beban-beban suatu perusahaan selama periode tertentu. Laporan laba

rugi juga merupakan tujuan utama untuk mengukur tingkat

keuntungan dari perusahaan dalam suatu periode tertentu. Hasil akhir

dari suatu laporan laba rugi adalah keuntungan bersih atau kerugian.

3. Laporan Arus Kas

Menurut Harahap (2007:93) mengemukakan bahwa:

“Laporan arus kas ini dinilai banyak memberikan informasi tentang kemampuan perusahaan dalam mendapatkan laba dan likuiditas di masa yang akan datang. Laporan arus kas ini memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari suatu perusahaan pada suatu periode tertentu, dengan mengklasifikasikan transaksi berdasarkan pada kegiatan operasi, pembiayaan dan investasi.”

Menurut Jumingan (2005:96) menyatakan bahwa:

Jadi laporan arus kas menginformasikan perubahan dalam posisi keuangan sebagai akibat dari kegiatan usaha, pembelanjaan, dan

investasi selama periode yang bersangkutan.

4. Laporan Perubahan Ekuitas

Menurut Rivai, Veithzal dan Idroes (2007:619) mengemukakan

bahwa:

“Laporan perubahan ekuitas merupakan laporan yang menggambarkan perubahan saldo akun ekuitas seperti modal disetor, tambahan modal disetor, laba yang ditahan dan akun ekuitas lainnya.”

Menurut PSAK No. 101 paragraf 111(a) menyatakan bahwa Laporan

perubahan ekuitas memuat informasi:

“total laba penghasilan komprehensif selama suatu periode, yang menunjukkan secara terpisah total jumlah jumlah total yang dapat diatribusikan kepada pemilik entitas induk dan kepada kepentingan nonpengendali”

Jadi laporan perubahan ekuitas adalah laporan yang memuat perubahan modal awal dan modal akhir pada sebuah perusahaan. 5. Catatan Atas Laporan Keuangan

Menurut PSAK No. 101 paragraf 07 menyatakan bahwa:

Namun menurut PSAK 101 paragraf 10 menyatakan bahwa komponen laporan keuangan lengkap terdiri dari komponen berikut ini:

(a) laporan posisi keuangan pada akhir periode;

(b) laporan laba rugi dan penghasilan komprehensif lain selama periode; (c) laporan perubahan ekuitas selama periode;

(d) laporan arus kas selama periode;

(e) laporan sumber dan penyaluran dana zakat selama periode; (f) laporan sumber dan penggunaan dana kebajikan selama periode; (g) catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi

penting dan informasi penjelasan lain; dan

(h) informasi komparatif mengenai periode sebelumnya sebagaimana ditentukan dalam paragraf 38 dan 39; dan

(i) laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas syariah menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos laporan keuangan, atau ketika entitas syariah mereklasifikasi pos dalam laporan keuangannya.

2.1.6.4 Kualitas Laporan Keuangan

Definisi kualitas menurut Iman Mulyana (2010:96) adalah kesessuaian dengan standar, diukur berbasis kadar ketidaksesuaian, serta dicapai melalui pemeriksaan

Karakteristik laporan keuangan dilihat dari segi kualitas berdasarkan Panduan Standar Akuntansi (PSAK) sebagai berikut:

1. Dapat dipahami

dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk dapat dipahami oleh pemakai tertentu.

2. Relevan

Agar laporan keuangan bermanfaat, informasi di dalamnya harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi di dalam laporan keuangan memilki kualitas relavan jika dapat memengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa depan, menegaskan, atau mengoreksi hasil evaluasi mereka dimasa lalu.

Informasi posisi keuangamn dan kinerja dimasa lalu sering kali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja masa depan dan hal-hal lain yang langsung menarik perhatian pemakai, seperti: pembayaran dividen dan upah, pergerakan harga sekuritas, dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

Relevansi informasi dipengaruhi oleh hakikat dan materialitas laporan keuangan. Informasi dipandang material apabila kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai yang diambil atas dasar laporan keungan. Materialitas tergantung pada besarnya pos atau kesalahan yang dinilai sesuai dengan situasi khusus dari kelalaian dalam mencantunkan (omission) atau kesalahan dalam mencatat (misstament). Oleh karenanya, materialitas lebih merupakan suatu ambang batas atau titik pemisah dari pada suatu karakteristik kualitatif pokok yang harus dimiliki agar informasi dipandang berguna.

4. Keandalan

Supaya laporan keuangan bermanfaat, informasi juga harus handal (reliable). Informasi memilki kualitas yang handal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat dihandalkan pemakainya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan secara wajar diharapkan dapat disajikan.

5. Penyajian Jujur

dilaporkan, atau dalam menyusun atau menerapkan ukuran dan teknik penyajian yang sesuai dengan makna transaksi dan pristiwa tersebut. 6. Subtansi Mengungguli Bentuk

Jika informasi dimaksudkan untuk menyajikan dengan jujur transaksi serta pristiwa lain yang seharusnya disajikan, peristiwa tersebut perlu dicatat dan disajikan sesuai dengan subtansi dan realitas ekonomi dan bukan hanya bentuk hukum. Subtansi transaksi atau peristiwa lain tidak selalu konsisten dengan apa yang tampak dari bentuk hukum.

7. Netralitas

Informasi harus diarahkan pada kebutuhan umum pemakai, tidak bergantung pada kebutuhan dan keinginan pihak tertentu. Tidak boleh ada usaha untuk menyajikan informasi yang menguntungkan beberapa pihak, sementara hal tersebut akan merugikan pihak lain yang mempunyai kepentingan yang berlawanan.

8. Pertimbangan Sehat

kewajiban atau beban yang lebih tinggi sehingga laporan keuangan menjadi tidak netral, dan karena itu tidak memilki kualitas yang handal. 9. Kelengkapan

Agar dapat diandalkan,informasi dalam laoran keuangan harus lengkap dalam batasan materialitas dan biaya.

Jadi kualitas laporan keuangan adalah ringkasan pencatatan yang sesuai prinsip akuntansi yang di dalamnya terdapat karakteristik-karakteristik sesuia panduan Standar Akuntansi Keuanganyang dapat digunakan sebagai alat komunikasi dan dimengerti oleh pihak-pihak yang terkait

2.1.7 Penelitian Terdahulu

Berikut ini adalah daftar penlitian terdahulu yang telah dilakukan sehubungan berkaitan dengan judul yang peneliti lakukan, diantaranya:

1. Noer Chalish. 2012. Analisis Perlakuan Akuntansi Pembiayaan Mudharabah Pada PT Bank Syariah Mandiri Kantor Cabang Makassar. Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Hasanuddin Makassar.

Pengakuan pendapatan dan beban pembiayaan mudharabah pada BankSyariah Mandiri

Pendapatan

Beban

Dalam pembiayaan mudharabah, BSM tidak mengakui adanya beban. 2. Junaidi, SH. 2006. Pelaksanaan Bagi Hasil Dalam Penyaluran

DanaMudhorobah pada Bank Syariah Mandiri (Study di Bank Syariah Mandiri Kudus). Semarang: Program Pascasarjana Universitas Diponegoro.

Bagi hasil merupakan jiwa dari perbankan syariah karena dengan bagi hasil ditemukan kepuasan para pihak. Kepuasan di sini adalah mereka para pihakyaitu shohibul mal maupun mudharibnya menerima pengembalian danmengembalikan dana dengan hasil yang diperoleh dari mudharib menjalankanusahanya. Jadi besarnya prosentase hasil yang harus dibayarkan oleh mudharibkepada shohibul mal berdasarkan besar kecilnya penghasilan yang dibiayaioleh shohibul mal. Dalam menentukan besarnya nisbah bagi hasil ini BankSyariah Mandiri (BSM) Kudus berpedoman pada Bank Syariah Mandiri(BSM) Pusat.Yang besarnya tertentu dan disepakati oleh para pihak. SistemRevenue Sharing dijadikan dasar pembagian nisbah bagi hasil pada BankSyariah Mandiri, sistem revenue sharing merupakan format bagi hasil yangberdasarkan atas pandapatan usaha. 3. Liesma Maywarni Siregar. 2005. Analisis Penerapan Transaksi

Musyarakah pada PT Bank Perkreditan Rakyat Syariah(BPRS) Al-Washliyah Medan. Universitas Sumatera Utara Fakultas Ekonomi Medan.

pendapatan dari transaksi murabahah ini baru dapat diukur dan diakui setelah nasabah memenuhi angsuran kewajibannya sesuai dengan akad yang disepakati artinya telah trejadi pemindahan hak dan tanggung jawab atas kepemilikan barang yang menjadi objek transaksi murabahah. Berdasarkan PSAK 23 dimana disebutkan bahwa pendapatan murabahah sebagai suatu akad jual beli dapat diakui setelah bank memindahkan resiko secara signifikan dan bank tidak lagi mengelola atau melakukan pengendalian efektif atas barang yang dijual, jumlah pendapatan tersebut diukur dengan andal, maka pengakuan dan pengukuran yang dilakukan oleh PT BPRS Al-Washliyah Medan terhadap pendapatan dari transaksi murabahah ini telah memenuhi ketentuan PSAK no. 23 tersebut.

4. Refaat Zharfan. 2012. Optimalisasi Skema Bagi Hasil Sebagai Solusi Permasalahan Principal-Agent dalam Pembiayaan Mudharabah pada PT. Bank BNI Syariah Cabang Makassar. Makassar: Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Hasanuddin.

dan usahanya. Bank BNI Syariah lebihcenderung menghindari pembiayaan dengan akad mudharabah, hal ini terlihatdari jumlah pembiayaan produktif dengan akad mudharabah pada PT. BankBNI Syariah hanya berjumlah sekitar tujuh sampai sepuluh pembiayaan, seperti yang disebutkan bagian Asisten Pembiayaan Produktif PT. Bank BNISyariah Cabang Makassar.

5. Elisabet dan Widi Hidayat. Faktor-Faktor Yang Mempengaruhi Kualitas Pelaporan Keuangan Pada Perusahaan Manufaktur Yang Go Public Di Indonesia. Universitas Airlangga

menjaga kerahasiaan pengisi kuesioner. Penjelasan tambahan yang diperoleh dari hasil pengumpulan kuesioner kepada beberapa manajer dan staf bagian akuntansi dan keuangan menunjukkan adanya perbedaan pendapat tentang faktor-faktor yang mempengaruhi kualitas pelaporan keuangan perusahaan.

2.2 Kerangka Pemikiran

Bank syariah merupakan lembaga keuangan yang menjalankan aktivitasnya berdasarkan prinsip-prinsip syariah antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

Pembiayaan sendiri berarti penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dan pihak lain yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Pembiayaan yang akan dibahas dalam penelitian ini adalah jenis pembiayaan musyarakah dan pembiayaan mudharabah.

dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

Baik pembiayaan musyarakah maupun pembiayaan mudharabah, tujuan utamanya adalah untuk memperoleh pendapatan atau margin keuntungan. Pendapatan adalah jumlah harta kekayaan awal periode ditambah keseluruhan hasil yang diperoleh selama satu periode, bukan hanya yang dikonsumsi. Pengakuan pendapatan yang diakui oleh bank syariah harus berdasarkan PSAK 23 tentang Pendapatan.

Pengakuan pendapatan juga harus dilakukan oleh bank syariah dalam mengakui pendapatan yang berasal dari pembiayaan bagi hasil.

Pengakuan pendapatan musyarakah adalah pengakuan pendapatan dari pembiayaan musyarakah yang diakui pada saat terjadinya penyerahan barang maupun selama periode akad berlangsung yang dapat dihitung secara proporsional. Sedangkan pengakuan pendapatan pembiayaan mudharabah adalah pengakuan penghasilan atas pembiayaan mudharabah yang dilakukan oleh pemilik dana maupun pengelola dana.

Pendapatan yang diakui dari pembiayaan musyarakah maupun pembiayaan mudharabah harus dicatat ke dalam laporan keuangan. Laporan keuangan adalah ringkasan pencatatan yang sesuai prinsip

akuntansi yang terdiri dari neraca, laporan laba rugi, laporan perubahan

ekuitas, laporan arus kas dan catatan atas laporan keuangan, yang dapat

Sesuai dengan pengertiannya bahwa dalam laporan keuangan

mencakup lima komponen yaitu neraca, laporan laba rugi, laporan

perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

Neraca menunjukan posisi keuangan perusahaan, laba rugi menunjukan selisih pendapatan dengan biaya yang dikeluarkan perusahaan, perubahan ekuitas menunjukan selisih modal akhir dengan modal awal, arus kas menunjukan jumlah pemasukan dan pengeluaran dana kas perusahaan dan catatan atas laporan keuangan menunjukan informasi tambahan yang ada pada laporan keuangan.

Laporan keuangan yang berkualitas menurut prinsip syariah harus mencakup sembilan karakteristik yaitu dapat dipahami, relevan, materialitas, keandalan, penyajian jujur, subtansi mengungguli bentuk, netralitas, pertimbangan sehat dan kelengkapan.

Jadi kualitas laporan keuangan adalah ringkasan pencatatan yang sesuai prinsip akuntansi yang di dalamnya terdapat karakteristik-karakteristik sesuia panduan Standar Akuntansi Keuanganyang dapat digunakan sebagai alat komunikasi dan dimengerti oleh pihak-pihak yang terkait.

Gambar 2.1 Kerangka Konseptual 6. 7. 8. 9. Bank Syariah Pembiayaa n Jual Beli Bagi

hasil Jasa lainnya

Ijaroh IMBT Sewa Murabahah Salam Istishna Wakalah Hiwalah Kafalah Rahn Qardh Mudharabah Musyarakah PendapatanMudhara bah Musyarakah Bank Syariah (shahibul maal) Nasabah (mudharib)

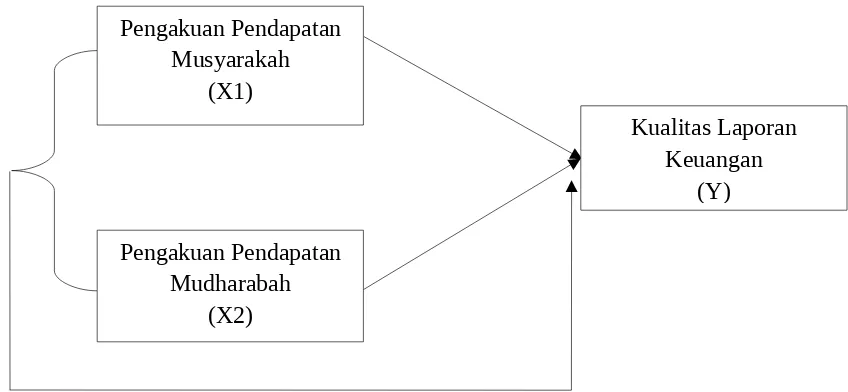

Untuk mengetahui hubungan antara pengakuan pendapatan murabahah dan pengakuan pendapatan mudharabah dengan kualitas laporan keuangan, peneliti menggunakan korelasi Rank Spearman. Kolerasi Rank Spearman digunakan untuk melihat seberapa kuat pengaruh dari variabel bebas (X) ke variabel terikat (Y).

Gambar 2.2 Paradigma Penelitian Pengakuan Pendapatan

Musyarakah (X1)

Pengakuan Pendapatan Mudharabah

(X2)

Kualitas Laporan Keuangan

2.3 Hipotesis

Hipotesis dapat didefinisikan sebagai jawaban sementara terhadap rumusan masalah yang berupa pernyataan tentang dua hubungan variabel atau lebih, perbandingan, atau variabel mandiri. (Sugiyono, 2010: 84) Hipotesis atas penelitian ini dapat dilihat:

H1:terdapat hubungan antara pengakuan pendapatan musyarakah dengan kualitas laporan keuangan

H2 :terdapat hubungan antara pengakuan pendapatan mudharabah dengan kualitas laporan keuangan