SKRIPSI

PENGARUH CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE TERHADAP NILAI PERUSAHAAN DENGAN KEBIJAKAN STRUKTUR

MODAL SEBAGAI VARIABEL PEMODERASI PADA PERUSAHAAN PROPERTI YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

IMRAN KARO KARO 110522008

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “PENGARUH CORPORATE SOCIAL

RESPONSIBILITY DISCLOSURE TERHADAP NILAI PERUSAHAAN

DENGAN KEBIJAKAN STRUKTUR MODAL SEBAGAI VARIABEL

PEMODERASI PADA PERUSAHAAN PROPERTI YANG TERDAFTAR DI

BURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang

disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin , dan/atau

dituliskan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan

etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2014

IMRAN KARO KARO

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Corporate

Social Responsibility Disclosure terhadap nilai perusahaan dengan

kebijakan struktur modal sebagai variabel pemoderasi pa da perusahaan properti yang terdaftar di Bursa Efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Penelitian ini merupakan penelitian sampel sehingga dalam penelitian ini dijadikan sampel yakni berjumlah 15 perusahaan properti yang terdaftar di Bursa Efek Indonesia pada periode tahun 2008 sampai dengan tahun 2010. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yaitu dari Indonesian Capital Market Directory (ICMD). Metode pengumpulan data yang digunakan adalah studi dokumentasi. Variabel dependen yang digunakan adalah nilai perusahaan, dan variabel independen yang digunakan adalah CSR sedangkan variabel pemoderasinya adalah kebijakan struktur modal. Penelitian ini menggunakan analisis regresi linear berganda dan uji selisih nilai mutlak untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial, variabel independen yang diteliti yaitu CSR tidak berpengaruh signifikan terhadap nilai perusahaan. Pengujian selisih nilai mutlak menunjukkan bahwa kebijakan struktur modal tidak mampu menjadi variabel pemoderasi.

ABSTRACT

This research aims to analyze the influence Corporate Social Responsibility Disclosure toward the company value with the capital structure policy as moderating variable of property companies listed in Indonesia Stock Exchange.

The design used in this research is causal associative. This research is sample research, only some population of this research take as sample those are 15 property companies listed in Indonesia Stock Exchange during the period of 2008 - 2010. Data used in this research is secondary data obtained from

The partially test indicated that, independent variable CSR is significantly not influence the company value. The value of absolute difference test is not indicated that, capital structure policy as a moderating variable.

Indonesian Capital Market Directory (ICMD). Data collection method

used is the documentation study. The dependent variable is the company value, and the independent variable is CSR, while moderating variable is capital structure policy. This research uses multilinear regression analysis test and value of absolute difference test to statistical analysis and the regression models have firstly been tested in the classical assumption test.

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan,

kemampuan, dan kekuatan kepada Penulis sehingga dapat menyelesaikan skripsi

dengan judul: “Pengaruh Corporate Social Responsibility Disclosure Terhadap

Nilai Perusahaan dengan Kebijakan Struktur Modal Sebagai Variabel Pemoderasi

pada Perusahaan Properti yang Terdaftar di Bursa Efek Indonesia”. Skripsi ini

disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera

Utara.

Pada kesempatan ini, perkenankanlah penulis mengucapkan terima kasih

kepada kedua orang tua penulis, yaitu Ayahanda P. Karokaro dan Ibunda N. Br

Brahmana atas semua dukungan dan cinta kasih yang tiada habisnya sekaligus

sebagai sumber motivaasi bagi penulis. Penulis juga mengucapkan terima kasih

kepada pihak-pihak yang telah banyak memberi bimbingan, bantuan, saran,

motivasi dan doa dari berbagai pihak selama penulisan dan penyelesaian skripsi

ini. Pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak

yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof.Dr. Azhar Maksum,M.Ec.Ac.,Ak.,CA, selaku Dekan Fakultas

2. Bapak Dr.Syafruddin Ginting Sugihen,MAFIS,CPA,Ak., selaku Ketua

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan

Bapak Drs. Hotmal Ja’far,M.M.,Ak., selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif,M.Si.,Ak., selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail,M.M.,Ak., selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra.Narumondang B.Siregar,M.M.,Ak., selaku Dosen Pembimbing

yang telah banyak memberikan bimbingan dan pengarahan kepada

penulis untuk menyelesaikan skripsi ini.

5. Ibu Rina Bukit,S.E.,M.Si.,Ak., selaku Dosen Pembaca Penilai yang telah

memberikan saran kepada penulis untuk menyelesikan skripsi ini.

6. Tidak lupa juga penulis ingin mengucapkan terima kasih kepada keluarga

yang selalu mendukung dan mendoakan penulis, adikku Itafitri br

Karo,AM.Keb.,SKM dan Ihsan Karokaro Juga kepada sahabat dan teman

seperjuangan di S1 Akuntansi Ekstensi dan juga teman-teman dari DPC

GMIK Kota Medan, terkhusus untuk Srina Br Ginting,SE terima kasih

atas doa dan dukungannya. Selanjutnya terima kasih juga penulis ucapkan

kepada seluruh pegawai di Fakultas Ekonomi Universitas Sumatera Utara,

khususnya Bang Sugeng.

Penulis menyadari atas keterbatasan pengetahuan yang penulis miliki, maka

demi kesempurnaan skripsi ini. akhir kata, penulis berharap agar skripsi ini

bermanfaat bagi pembaca.

Medan, ...

Penulis,

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTARCT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL. ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1Latar Belakang Masalah ... 1

1.2Perumusan Masalah ... 6

1.3Tujuan Penelitian ... 7

1.4Manfaat Penelitian ... 7

1.5Batasan Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Pengertian CSR ... 9

2.1.1.1 Komponen Utama CSR ... 10

2.1.1.2 Kategori CSR ... 14

2.1.1.3 Manfaat CSR ... 15

2.1.1.4 Faktor yang Mempengaruhi CSR ... 18

2.1.1.5 Tahap-tahap Pelaksanaan CSR ... 19

2.1.2 Pengertian Nilai Perusahaan ... 20

2.1.3 Struktur Modal Perusahaan ... 22

2.2 Tinjauan Penelitian Terdahulu ... 25

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 27

2. 3.1 Kerangka Konseptual ... 27

2. 3.2 Hipotesis Penelitian ... 28

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 29

3.2 Populasi dan Sampel Penelitian ... 29

3.3 Jenis dan Sumber Data ... 30

3.4 Metode Pengumpulan Data ... 31

3.5 Metode Operasional dan Pengukuran Variabel ... 31

3.6 Metode Analisis Data ... 32

3.6.1 Pengujian Asumsi Klasik ... 32

BAB IV ANALISIS HASIL PENELITIAN

4.1 Data Penelitian ... 37

4.2 Statistik Deskriptif ... 40

4.3 Pengujian Asumsi Klasik ... 42

4. 3.1 Uji Normalitas ... 42

4. 3.2 Uji Multikolinearitas ... 46

4. 3.3 Uji Heterokedastisitas ... 47

4. 3.4 Uji Autokorelasi ... 49

4.4 Pengujian Hipotesis ... 51

4.4.1 Uji Signifikansi Parsial (Uji t) ... 51

4.4.2 Uji Signifikansi Simultan (Uji f) ... 52

4.4.3 Koefisien Determinasi (R2 ) ... 53

4.5 Pembahasan Hasil Penelitian ... 54

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 56

5.2 Saran ... 56

DAFTAR PUSTAKA ... 58

DAFTAR TABEL

No.Tabel Judul Halaman

2.1 Tabel Penelitian Terdahulu... 26

3.1 Daftar Sample... 30

3.2 Defenisi Operasional dan Pengukuran variabel... 31

4.1 Tabel Populasi dan Sample... 37

4.2 Tabel Pengungkapan Tema CSR... 38

4.3 Data Variabel Penelitian tahun 2008, 2009, dan 2010... 40

4.4 Statistik Deskriptif………. 41

4.5 One Sample Kolmogorof-Smirnov Test... 43

4.6 One Sample Kolmogorof-Smirnov Test setelah Transormasi 44 4.7 Uji Parsial (t-test)... 47

4.8 Durbin- Watson... 50

4.9 Uji Simultan (f-test)... 53

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual... 27

4.1 Uji Normalitas (Histogram)... 45

4.2 Uji Normalitas (Normal Probability Plot)... 46

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Sample……… 60

2 Pengungkapan Tema Masyarakat... 61

3 Perhitungan Pengungkapan CSR perusahaan 2008... 63

4 Perhitungan Pengungkapan CSR perusahaan 2009... 64

5 Perhitungan Pengungkapan CSR perusahaan 2010... 65

6 Data Variabel Penelitian... 66

7 Metode One Sample Kolmogrov-Smirnov... 67

8 Metode Chart Histogram... 68

9 Metode Grafik... 69

10 Uji Multikolinearitas... 70

11 Uji Heteroskedastisitas... 71

12 Uji Autokorelasi dan Koefisien Determinan... 72

13 Uji Signifikansi Parsial (t-test)... 73

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Corporate

Social Responsibility Disclosure terhadap nilai perusahaan dengan

kebijakan struktur modal sebagai variabel pemoderasi pa da perusahaan properti yang terdaftar di Bursa Efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Penelitian ini merupakan penelitian sampel sehingga dalam penelitian ini dijadikan sampel yakni berjumlah 15 perusahaan properti yang terdaftar di Bursa Efek Indonesia pada periode tahun 2008 sampai dengan tahun 2010. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yaitu dari Indonesian Capital Market Directory (ICMD). Metode pengumpulan data yang digunakan adalah studi dokumentasi. Variabel dependen yang digunakan adalah nilai perusahaan, dan variabel independen yang digunakan adalah CSR sedangkan variabel pemoderasinya adalah kebijakan struktur modal. Penelitian ini menggunakan analisis regresi linear berganda dan uji selisih nilai mutlak untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial, variabel independen yang diteliti yaitu CSR tidak berpengaruh signifikan terhadap nilai perusahaan. Pengujian selisih nilai mutlak menunjukkan bahwa kebijakan struktur modal tidak mampu menjadi variabel pemoderasi.

ABSTRACT

This research aims to analyze the influence Corporate Social Responsibility Disclosure toward the company value with the capital structure policy as moderating variable of property companies listed in Indonesia Stock Exchange.

The design used in this research is causal associative. This research is sample research, only some population of this research take as sample those are 15 property companies listed in Indonesia Stock Exchange during the period of 2008 - 2010. Data used in this research is secondary data obtained from

The partially test indicated that, independent variable CSR is significantly not influence the company value. The value of absolute difference test is not indicated that, capital structure policy as a moderating variable.

Indonesian Capital Market Directory (ICMD). Data collection method

used is the documentation study. The dependent variable is the company value, and the independent variable is CSR, while moderating variable is capital structure policy. This research uses multilinear regression analysis test and value of absolute difference test to statistical analysis and the regression models have firstly been tested in the classical assumption test.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Revolusi industri telah membawa kehidupan umat manusia lebih maju. Era

demi era bergeser seiring kemajuan zaman. Pada awalnya revolusi industri

membawa dampak baik kehidupan manusia. Kesejahteraan yang meningkat dan

kemudahan terhadap akses kebutuhan jauh lebih baik. Namun, tampaknya ada

yang terlupa, bahwa kebutuhan dalam jangka pendek akan sangat cepat

terpenuhi. Sementara bumi yang menjadi tempat hidup menjadi korban secara

terus menerus, karena yang terjadi adalah eksploitasi besar-besaran tanpa

memikirkan apa yang yang akan terjadi nanti. Mengambil maksimalisasi laba

dengan mengesampingkan kepentingan lingkungan sama artinya dengan

berpandangan jangka pendek merupakan bencana jangka panjang. Kegiatan

perusahaan yang menitikberatkan pada keuntungan ternyata sekarang telah

bergeser. Proposisi teori klasik sebagaimana dirumuskan oleh Adam Smith

tugas korporasi diletakkan semata-mata mencari keuntungan, “ the only duty of

the corporation is to make profit” . Perusahaan yang ingin baik pencitraannya

dimata publik haruslah memikirkan dampak lebih yang dapat mereka bagi

terhadap lingkungan dan manusia di sekitar mereka. Menurut Friedman dalam

Djalil (2003) “ the Social Responsibilities of Businnes is to increase its profit” .

Kegiatan yang dilakukan perusahaan untuk mengakomodir kebaikannya

selanjutnya disebut sebagai CSR.

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan. Nilai

perusahaan akan meningkat secara berkelanjutan apabila dalam menjalankan

operasinya perusahaan memperhatikan dimensi ekonomi, dimensi sosial dan

dimensi lingkungan hidup. Dimensi ekonomi dapat diproksikan melalui

profitabilitas perusahaan, sementara dimensi sosial dan dimensi lingkungan hidup

tergambarkan melalui CSR. Menurut Bowman&Haire (1976) dan Preston (1978)

dalam Hackston&Milne (1996) dalam Anggraini (2006) semakin tinggi tingkat

profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial

yang dilakukan perusahaan. Sehingga dapat disimpulkan bahwa, Corporate Social

Responsibility akan meningkatkan nilai perusahaan pada saat profitabilitas

perusahaan meningkat.

Perusahaan yang didirikan harus memiliki dampak yang positif bagi

lingkungan tempatnya beroperasi, apakah itu terhadap manusia maupun alam.

Sebagaimana diungkapkan oleh Kholis dan Maksum (2003) yaitu pergeseran

terhadap filosofis teori keagenan yang menyatakan tanggung jawab perusahaan

yang hanya berorientasi terhadap pengelola (agen) dan pemilik (Principle)

mengalami perubahan kepada pandangan manajemen modern yang didasarkan

pada teori stakeholder, yaitu terdapat perluasan tanggung jawab perusahaan

dengan dasar pemikiran bahwa pencapaian tujuan perusahaan sangat berhubungan

dengan pola (setting) lingkungan sosial dimana perusahaan berada. Tujuan utama

industri seharusnya bukan untuk mendatangkan uang. Tujuan itu semestinya

mendatangkan uang. Mengejar sesuatu yang sangat bermutu akan

memungkinkannya untuk menciptakan lebih banyak kekayaan Irani (2003).

Kegiatan CSR sendiri di Indonesia didasari oleh Undang-Undang No.40

Tahun 2007 tentang Perseroan Terbatas pasal 74 yang intinya menyatakan bahwa

perusahaan yang melaksanakan kegiatan di bidang atau berkaitan dengan sumber

daya alam wajib melakukan tanggung jawab sosial dan lingkungan. Hal ini

menunjukkan keberpihakan pemerintah terhadap masyarakat luas. Dengan adanya

Undang-Undang tersebut diharapkan CSR bukan hanya menjadi kesukarelaan

perusahaan, tetapi menjadi kewajiban setiap perusahaan.

Selanjutnya hal ini yang mengatur CSR juga terakomodasi dalam Standar

Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntan Indonesia, yaitu

dalam Pernyataan Standar Akuntansi Keuangan No. 1 paragraph ke-9 :

Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting

BAPEPAM (Badan Pengawas Pasar Modal) juga memiliki regulasi yang

sejalan dengan Undang-Undang No. 40 Tahun 2007. Perusahaan - perusahaan

yang memperdagangkan sahamnya dipasar modal diwajibkan untuk

melaporkan kegiatan CSR pada laporan tahunan. Sebagaimana yang dikutip dari

Referensi Peraturan Bapepam LK No.X K6 menyatakan uraian mengenai

aktivitas dan biaya yangdikeluarkan berkaitan dengan tanggung jawab sosial

konsumen, community development program yang telah dilakukan dan aktivitas

lingkungan.

CSR diharapkan akan mampu menaikkan nilai perusahaan. Karena

kegiatan CSR merupakan keberpihakan perusahaan terhadap masyarakat.

Sehingga masyarakat akan mampu memilih produk yang baik yang di nilai tidak

hanya barangnya saja, tetapi juga melalui tata kelola perusahaannya. Kegiatan

CSR sendiri merupakan bagian dari tata kelola perusahaan yang baik. Pada saat

masyarakat yang menjadi pelanggan memiliki penilaian yang positif terhadap

perusahaan, maka mereka akan loyal terhadap produk yang dihasilkan. Sehingga

hal ini akan mampu menaikkan citra perusahaan yang direfleksikan melalui harga

saham yang akan meningkat.

Hasil penelitian terdahulu Sitorus (2008) dan hasil penelitian Mawarni

(2010) menyatakan bahwa tidak ada pengaruh CSR terhadap profitabilitas.

Sementara itu penelitian yang dilakukan Kusumadilaga (2010) menyatakan bahwa

terdapat hubungan positif antara pengungkapan CSR dengan nilai perusahaan.

Nilai perusahaan dengan profitabilitas perusahaan merupakan rasio yang

menggambarkan performa manajemen. Apabila performa manajemen baik maka

ini akan berpengaruh positif terhadap nilai perusahaan dan profitabilitas

perusahaan.

Dari hasil penelitian terdahulu yang inkonsisten, maka pada penelitian ini

perlu dimoderasi. Menurut Erlina (2007:34) variabel moderating adalah variabel

independen dan variabel dependen. Variabel moderating diidentifikasi karena

terdapat perbedaan hasil dari penelitian yang satu dengan penelitian yang lainnya.

Terjadi ketidakkonsistenan hasil dari penelitian terdahulu, kemungkinan ada

variabel lain yang memoderasi hubungan tersebut. Selanjutnya, pemilihan Debt

Equity Ratio selanjutnya disebut DER sebagai variabel pemoderasi pada

penelitian ini adalah secara teoritis akan semakin memperkuat hubungan antara

pengungkapan CSR terhadap nilai perusahaan. Karena DER memiliki hubungan

yang positif terhadap nilai perusahaan. Apabila DER naik maka nilai perusahaan

juga akan naik.

Pada penelitian Yuniasih dan Wirakusuma (2007) menggunakan sampel

penelitian sebanyak 27 perusahaan manufaktur yang terdaftar di Bursa Efek

Jakarta dari Tahun 2005 sampai dengan Tahun 2006. Yuniasih dan Wirakusuma

menggunakan ROA sebagai proksi dari variabel kinerja keuangan,78 item

pengungkapan CSR sebagai proksi dari variabel CSR, dan kepemilikan manajerial

sebagai proksi dari variabel GCG. Hasil penelitian menunjukkan bahwa ROA

berpengaruh positif pada nilai perusahaan, demikian juga dengan pengungkapan

CSR sebagai variabel pemoderasi terbukti berpengaruh positif secara statistis pada

hubungan antara ROA dan nilai perusahaan yang berarti bahwa selain melihat

kinerja keuangan, pasar juga memberikan respons terhadap pengungkapan CSR

yang dilakukan perusahaan. Namun kepemilikan manajerial tidak terbukti

berpengaruh terhadap hubungan antara ROA dan nilai perusahaan, hal ini

dimungkinkan karena struktur kepemilikan manajerial di Indonesia masih sangat

(2010) mengungkapkan bahwa pengungkapan CSR berpengaruh terhadap

signifikan terhadap nilai perusahaan. Profitabilitas sebagai variabel pemoderating

tidak dapat memperkuat hubungan pengungkapan CSR dan nilai perusahaan.

Penelitian ini mereplikasi penelitian yang dilakukan oleh Kusumadilaga (2010)

dan yang akan diteliti dalam penelitian ini menggunakan 28item

pengungkapan CSR sebagai proksi dari variabel CSR dan Price Book

Value sebagai proksi dari nilai perusahaan. Sementara itu untuk variabel

pemoderasi menggunakan Debt Equity Ratio sebagai proksi dari struktur modal.

Penelitian ini akan menganalisa perusahaan properti yang terdaftar di Bursa Efek

Indonesia antara Tahun 2008-2010.

Berdasarkan pemaparan tersebut, maka peneliti tertarik untuk penelitian

terhadap hubungan CSR dengan nilai perusahaan dengan judul “Pengaruh

Corporate Social Responsibility Disclosure Terhadap Nilai Perusahaan dengan

Struktur Modal Sebagai Variabel Pemoderasi Pada Perusahaan Properti Yang

Terdaftar Di Bursa Efek Indonesia.”

1.2 Per umusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas maka, penulis

merumuskan masalah sebagai berikut:

1.Apakah terdapat pengaruh Corporate Social Responsibility terhadap nilai

perusahaan pada perusahaan properti yang terdaftar di Bursa Efek

Indonesia?

2.Apakah Kebijakan Struktur Modal mampu memoderasi hubungan antara

1.3 Tujuan Penelitian

1.Untuk mengetahui pengaruh CSR Disclosure dan Kebijakan Struktur

Modal terhadap nilai perusahaan pada perusahaan pertambangan yang

terdaftar di BEI.

2.Untuk mengetahui kemampuan Kebijakan Struktur Modal memoderasi

hubungan antara CSR Disclosure dengan nilai perusahaan

padaperusahaan properti yang terdaftar di BEI.

1.4 Manfaat Penelitian

Dengan dilakukannya penelitian ini, diharapkan dapat memberikan manfaat

antara lain:

1.Bagi penulis, dapat menambah wawasan dan pengetahuan di bidang

Corporate Social Responsibility, Kebijakan Struktur Modal, dan Nilai

Perusahaaan.

2.Bagi perusahaan, hasil penelitian ini dapat dijadikan sebagai bahan

masukan informasi dan kelengkapan data yang bermanfaat dalam

pertumbuhan perusahaan.

3.Bagi akademis, hasil penelitian ini diharapkan dapat menjadi bahan

1.5 Batasan Penelitian

Penelitian ini dibatasi hanya menggunakan laporan perusahaan yang

diterbitkan sepanjang Tahun 2008-2010. Penilaian CSR pada penelitian ini

berdasarkan 28 item pengungkapan CSR sebagai proksi dari variabel CSR

Penggunaan proksi untuk nilai perusahaan adalah Price to Book Value. Kebijakan

BAB II

TINJ AUAN PUSTAKA

2.1 Tinjauan Teor itis

2.1.1Penger tian CSR

Sampai sekarang belum ada pengertian tunggal mengenai CSR.

Menurut The World Business Council for Sustainable Development (WBCSD),

CSR adalah keterpanggilan dunia bisnis untuk bertindak etis dan

berkontribusi dalam dunia pembangunan ekonomi berkelanjutan, bersamaan

dengan peningkatan kualitas hidup para karyawan beserta keluarganya,

sekaligus juga peningkatan kualitas komunitas setempat dan masyarakat luas.

Sejalan dengan WBCSD, World Bank mendefinisikan CSR yaitu ”the

commitment of business to contribute to sustainable economic

development working with employees and their representatives the

local community and society at large to improve quality of life, in ways that are

both good for businessand good for development” .

Menurut Uni Eropa dalam Anggraini (2007) “ CSR is concept whereby

companies integrate social and enviromental concerns in their

business operations and in their interaction with their stakeholders on a

voluntary basi“ .

Di Indonesia CSR disepadankan dengan Tanggung Jawab Sosial

dan Lingkungan (TSL). Sebagaimana tercantum didalam Undang-Undang

TSL sebagai komitmen Perseroan untuk berperan serta dalam pembangunan

ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan

lingkungan yang bermanfaat baik bagi perseroan sendiri, komunitas setempat

maupun masyarakat pada umumnya.

Dari penjelasan mengenai pengertian diatas, CSR merupakan

tanggung jawab perusahaan yang tidak memiliki nilai ekonomis secara

langsung tetapi memiliki pengaruh yang besar bagi going concern dan

eksistensi perusahaan. Umpan balik yang didapat dari kegiatan CSR ini

tidak langsung dapat dinikmati begitu kegiatan ini dilaksanakan. Tetapi

memiliki efek jangka panjang yang sangat penting bagi keberadaan

perusahaan, seperti misalnya dukungan dari masyarakat tempat kegiatan

usaha atau loyalitas pelanggan terhadap produk yang ditawarkan.

2.1.1.1 Komponen Utama CSR

Menurut Wibisono (2007:134), CSR terdiri dari beberapa

komponen utama yaitu perlindungan lingkungan, perlindungan dan

jaminan karyawan, interaksi dan keterlibatan perusahaan dengan

masyarakat, kepemimpinan dan pemegang saham, penanganan produk

dan pelanggan, pemasok (supplier), serta komunikasi dan laporan.

a.Perlindungan lingkungan

Perlindungan lingkungan dilakukan perusahaan sebagai

berkelanjutan. Lingkungan tempat usaha harus dijaga

keadaannya jangan sampai terjadi kerusakan. Sehingga,

eksistensi perusahaan juga dapat terjamin. Contohnya:

pengelolaan limbah yang dihasilkan sebagai residu dari

proses produksi harus terlebih dahulu di netralisir

sebelum akhirnya dibuang.

b.Perlindungan dan jaminan karyawan

Tanpa karyawan perusahaan sudah dapat dipastikan

tidak mampu menjalankan kegiatannya. Kesejahteraan

karyawan merupakan hal mutlak yang menjadi tolak ukur

bagi perusahaan dalam menghargai karyawannya. Pada saat

karyawan merasa bahwa dirinya bersinergi dengan

perusahaan hal ini akan berdampak positif bagi perusahaan.

Perusahaan memberikan imbalan yang sesuai maka karyawan

akan memberikan kontribusi yang positif, dan bekerja keras

demi perusahaan yang telah berjasa baginya. Contohnya:

pelatihan.

c. Interaksi dan keterlibatan perusahaan dengan masyarakat

Peran masyarakat dalam menentukan kebijakan

perusahaan penting. Sehingga perusahaan dengan

masyarakat sekitarnya harus menjaga harmonisasi

agar bersinergi. Pada saat masyarakat lokal memboikot

bagi keberlanjutan usaha. Contoh kegiatan yang dapat

mengakomodasi faktor ini adalah memperkerjakan native

atau penduduk lokal.

d. Kepemimpinan dan pemegang saham

Pemegang saham merupakan pihak yang paling memiliki

kepentingan terhadap pencapaian keuntungan yang

diperoleh perusahaan. Hal ini disebabkan mereka telah

berinvestasi dan mengharapkan hasil investasi yang paling

maksimal dari saham yang mereka miliki. Contohnya: semua

informasi tentang program yang dilakukan perusahaan dapat

melibatkan pemegang saham dalam hal-hal yang bersifat non

finansial.

e. Penanganan pelanggan dan produk

Pelanggan adalah raja merupakan pepatah yang benar adanya.

Pada saat pelanggan merasa puas dengan produk yang

dihasilkan maka mereka akan repeat order. Hal ini yang

membuat bisnis dapat terus berrgulir dan keuntungan dapat

dinikmati. Pada saat hal-hal yang mendetail mengenai

pelanggan diabaikan mereka akan melakukan

brandswitching. Hal ini yang akan membuat perusahaan

mengalami kerugian. Contoh:menanggapi keluhan

mudah diakses.

f. Pemasok (supplier)

Pemasok merupakan pihak yang menguasai jaringan

distribusi. Hubungan yang baik dengan pemasok

menguntungkan perusahaan. Karena pemasok telah

mengetahui keinginan perusahaan dan memenuhinya.

Contohnya: komunikasi dengan pemasok.

g. Komunikasi dan laporan

Keterbukaan terhadap komunikasi dan pelaporan yang

tercermin melalui sistem informasi akan membantu

dalam pengambilan keputusan. Diperlukan keterbukaan

informasi material dan relevan bagi stakeholder.

Contohnya: mencantumkan pengungkapan kontribusi

sosial ke dalam laporan tahunan.Sedangkan menurut

Bank Dunia dalam Anggraini tanggung jawab

sosial perusahaan terdiri dari beberapa komponen utama,

yakni dari beberapa komponen utama, yakni

perlindungan lingkungan, jaminan kerja, hak asasi

manusia, interaksi dan keterlibatan perusahaan dengan

masyarakat, standar usaha, pasar pengembangan ekonomi

dan badan usaha, perlindungan kesehatan,kepemimpinan

2.1.1.2 Kategor i CSR

Menurut Susanto (2003) apabila melihat praktek

pelaksanaan CSR, maka sekurang-kurangnya dapat dikelompokkan

dalam tiga bagian yaitu:

a.Social Obligation

CSR dianggap sebagai salah satu bentuk kewajiban

sehingga pelaksanaannya hanya mengikuti persyaratan

minimal yang ditetapkan oleh peraturan pemerintah.

Disini ada keterpaksaan bagi korporasi dalam

menjalankan program CSR.

b.Social Reaction

Pada tahap ini korporasi sudah menjalankan CSR dengan

lebih maju karena sudah mulai tumbuh kesadaran akan arti

pentingnya CSR. Namun karena berbagai alasan pelaksanaan

CSR masih jauh dari yang diharapkan meskipun sudah diatas

sekedar memenuhi persyaratan minimal.Dalam konteks

ini, perusahaan masih membutuhkan dorongan-dorongan

eksternal agar pelaksanaan CSR lebih maju.

c.Social Response

Didalam tahap ini korporasi dan masyarakat mampu secara

bersama-sama mencari peluang-peluang untuk

memberikan kontribusi demi kepentingan

mengalami perubahan paradigm.Kalau pada masa

sebelumnya lebih pada pendekatan adhoc, charity, serta

externally driven maka sekarang lebih internally driven

dengan menekankan pentingnya partnership.

2.1.1.3 Manfaat CSR

Menurut Anggraini (2003) manfaat CSR dapat diidentifikasi

sebagai berikut:

a. Mempertahankan dan mendongkrak reputasi dan brand image

perusahaan.Perbuatan destruktif pasti akan menurunkan

reputasi perusahaan. Begitupun sebaliknya, kontribusi

positif pasti juga akan mendongkrak reputasi dan image

positif perusahaan. Inilah yang menjadi modal non

finansial utama bagi perusahaan sementara bagi

stakeholder nya menjadi nilai tambah bagi perusahaan untuk

dapat tumbuh secara berkelanjutan.

b.Layak mendapatkan Social License to Operate.

Masyarakat sekitar perusahaan merupakan komunitas

utama perusahaan. Ketika mereka mendapatkan benefit

dari keberadaan perusahaan maka pasti dengan

sendirinya mereka ikut merasa memiliki perusahaan

sehingga imbalan diberikan ke perusahaan paling tidak

bisnisnya di wilayah tersebut. Jadi diharapkan CSR sebagai

asuransisosial yang akan menghasilkan harmonisasi dan

persepsi positif dari masyarakat terhadap eksistensi

perusahaan.

c.Mereduksi resiko bisnis perusahaan.

Mengelola resiko di tengah kompleksnya permasalahan

perusahaan merupakan hal yang esensial untuk suksesnya

usaha. Perusahaan harus menyadari bahwa kegagalan untuk

memenuhi ekspektasi stakeholders pasti akan menjadi

bom waktu yang dapat memicu resiko yang tidak diharapkan

misalnya disharmoni dengan stakeholder hingga

pembatalan atau penghentian operasi, yang ujungnya akan

merusak dan menurunkan reputasi bahkan kinerja

perusahaan.

d.Melebarkan akses sumber daya.

Pengelolaan yang baik CSR merupakan keunggulan

bersaing bagi perusahaan yang dapat membantu

memuluskan jalan menuju sumber daya yang diperlukan

perusahaan.

e.Membentangkan akses menuju pasar.

Investasi yang ditanamkan untuk program CSR ini dapat

menjadi jalan bagi perusahaan menuju peluang besar yang

konsumen dan menembus pangsa pasar baru.

f.Mengurangi biaya

Banyak keuntungan yang didapat dari melaksanakan

program CSR diantaranya pengurangan limbah industri

melalui proses daur ulang kedalam proses produksi.

g. Memperbaiki hubungan dengan stakeholders.

Pelaksanaan CSR akan menambah frekuensi komunikasi

dengan stakeholders. Hubungan ini dapat membentuk

kepercayaan terhadap perusahaan.

h.Memperbaiki hubungan dengan regulator

Perusahaan yang melakukan program CSR pada

dasarnya membantu meringankan beban pemerintah

sebagai regulator. Sebab pemerintahlah yang menjadi

penanggung jawab utama untuk mensejahterakan

masyarakat dan melestarikan lingkungan. Tanpa bantuan

dari perusahaan, umumnya terlalu berat bagi pemerintah

untuk menanggung beban tersebut.

i. Meningkatkan semangat dan produktivitas karyawan

Kesejahteraan yang diberikan para pelaku CSR umumnya

sudah jauh melebihi standar normatif kewajiban yang

dibebankan kepada perusahaan. oleh karenanya wajar bila

Disamping itu reputasi perusahaan yang baik dimata

stakeholders juga merupakan vitamin tersendiri bagi

karyawan untuk meningkatkan motivasi dalam berkarya.

j. Peluang mendapatkan penghargaan

Banyak reward ditawarkan bagi penggiat CSR. Sehingga

kesempatan untuk mendapatkan penghargaan mempunyai

peluang yang cukup tinggi.

2.1.1.4 Faktor yang mempengar uhi CSR

a. Komitmen pimpinan perusahaan

b. Ukuran dan kematangan perusahaan -perusahaan besar akan

lebih berperanterhadap kontribusi.

c.Regulasi & sistem perpajakan yang diatur pemerintah.

Kalau semakin besar CSR yang diakui sebagai pengurang

penghasilan akan memiliki hubungan positif terhadap keberhasilan

CSR, menurut Sofyan dan Jalil agen pemerintah yang tidak

selamanya menjalankan kesejahteraan masyarakat secara

memuaskan melalui pajak sehingga untuk mengatasinya

pemerintah bisa melakukan intervensi dalam bentuk regulasi,

2.1.1.5 Tahap-tahap Pelaksanaan CSR

Menurut Susanto (2003) langkah pertama yang harus

dilakukan adalah community net analysis. Pada langkah ini dilakukan

analisa secara komprehensif perbedaan-perbedaan yang ada di

masyarakat, seperti kategori kelompok eksekutif, legislatif,

pedagang, petani dan sebagainya. Berdasarkan stratifikasi yang

dilakukan itu selanjutnya kita berusaha menemukan kebutuhan dan

keinginan yang berbeda-beda.Bahkan, kebutuhan dan keinginan tokoh

masyarakat, atau Pembina masyarakat dengan masyarakat yang

dibinanya juga berbeda. Pemahaman terhadap perbedaan ini sangat

penting sebab akan mendasari langkah berikutnya terutama dalam

pengembangan dan upaya melibatkan mereka dalam proyek

pengembangan masyarakat.

Langkah selanjutnya adalah sosialisasi. Di dalam tahap ini target

yang harus dicapai adalah adanya rasa ownership antara masyarakat dan

korporasi. Sebab itu, tahap ini bisa pula disebut ownership

transfer.Disini kita mulai melakukan program-program

pengembangan masyarakat di mana rasa memiliki sudah

terpupuk.Dengan bekal ini maka program pengembangan

menjadi berdayaguna, apabila pemanfaatan atau utilitas proyek juga

melibatkan sasaran masyarakat. Ini semua akan meningkatkan perasaan

kepemilikan.

(customization) sesuai dengan sensitifitas dan kebutuhan masing-masing

daerah.Kalau langakah-langkah di atas sudah berhasil, perusahaan

tinggal melakukan sosialisasi ulang agar lebih meningkatkan rasa

kebanggaan mereka, kebanggan terhadap perusahaan, program,

kelompok mereka serta dalam proyek pengembangan. Setelah itu

dapat dilakukan reevaluasi atau melakukan audit proyek

pengembangan. Hal itu harus dilakukan guna perbaikan proyek

selanjutnya juga membantu perusahaan dalam menyusun strategic

planning berkaitan dengan masalah lingkungan hidup, pemanfaatan

sumber daya alam, masyarakat sekitar sehingga peningkatan servis

yang hendak dilakukan.

2.1.2 Penger tian Nilai Per usahaan

Menurut Christiawan dan Tarigan (2007) dalam Rahayu (2010),terdapat

beberapa konsep nilai yangmenjelaskan nilai suatu perusahaan antara lain:

1. Nilai nominal, yaitu nilai yang tercantum seccara formal dallam

anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca

perusahaan dan juga di tulis jelas dalam surat saham kolektif.

2. Nilai pasar, sering disebut kurs adalah harga yang terjadi dari

proses tawar -menawar di pasar saham. Nilai ini hanya bisa

ditentukan jika saham perusahaan dijual di pasar saham.

perkiraan nilai riil suatu perusahaan. Nilai perusahaan dalam

konsep nilai intrinsik ini bukan sekedar harga dari sekumpulan

aset, melainkan nilai perusahaan sebagai entitas bisnis yang

memiliki kemampuan menghasilkan keuntungan di kemudian hari.

4. Nilai buku, adalah nilai perusahaan yang dihitung dengan

dasar konsep akuntansi.

5. Nilai likuidasi, adalah nilai jual seluruh aset perusahaan setelah

dikurangi semua kewajiban yang harus dipenuhi. Nilai sisa itu

merupakan bagian para pemegang saham.Nilai likuidasi bisa

dihitung berdasarkan neraca performa yang disiapkan ketika suatu

perusahaan akan likuidasi.

Dalam mengelola kekayaan perusahaan, kinerja manajemen dapat

tergambar melalui nilai perusahaan. Baik atau buruknya kinerja keuangan

perusahaan menggambarkan tinggi atau rendahnya nilai perusahaan.

Peningkatan nilai perusahaan sejalan dengan naiknya harga saham di

pasar. Menurut Erlina (2008:1) tujuan utama sebuah perusahaan adalah

untuk memaksimumkan kekayaan pemegang saham yang diartikan melalui

pemaksimuman harga saham dari perusahaan .

Nilai perusahaan dapat diproksikan dengan price to book value. Price

to book value yang tinggi akan membuat pasar percaya atas prospek

perusahaan kedepan. Prospek perusahaan yang menjanjikan kebaikan

ditanamnya ke perusahaan. Hal itu juga menjadi keinginan para pemilik

perusahaan, sebab nilai perusahaan yang tinggi mengindikasikan

kemakmuran pemegang saham juga tinggi. Rumus Price to Book Value :

PBV =

2.1.3 Str uktur Modal Per usahaan

Struktur modal didefinisikan sebagai komposisi dan proporsi utang

jangka panjang dan ekuitas yang ditetapkan perusahaan Mardiyanto

(2009:258).

Sehingga ada perbandingan antara modal asing dan modal sendiri.

Modal asing yang dimaksudkan disini adalah hutang yang dimiliki

perusahaan. Sedangkan modal sendiri adalah laba yang ditahan untuk

diinvestasikan kembali dan dapat juga berupa penyertaan kepemilikan

perusahaan. Struktur modal merupakan hal yang penting untuk diperhatikan.

Untuk mengukur komposisi struktur modal ada beberapa teori yang

mendasarinya.

Teori pendekatan tradisional berpendapat bahwa struktur modal

mempunyai pengaruh terhadap nilai perusahaan, dimana struktur modal dapat

berubah-ubah agar bisa diperoleh nilai perusahaan yang optimal. Ini

salah satu teori yang mendasari penelitian ini.

Selanjutnya, teori Trade Off menyatakan bahwa perusahaan tidak Harga saham

bisa menggunakan hutang sebanyak-banyaknya. Karena teori ini menyatakan

bahwa semakin tinggi hutang maka semakin tinggi kemungkinan

bangkrut. Biaya kebangkrutan ini bisa cukup signifikan, bisa dari biaya

langsung yaitu biaya administrasi yang dikeluarkan untuk membayar

utang, dan bisa dari biaya tak langsung yaitu biaya yang terjadi karena

kebangkrutan, sehingga menyebabkan perusahaan lain tidak mau

berhubungan dengan perusahaan secara normal. Misalnya pemasok yang

menghentikan pasokan barang, karena kuatir tidak akan dibayar. Biaya lain

dari peningkatan hutang adalah meningkatnya biaya keagenan antara

pemengang hutang dengan pemegang saham. Karena dengan

meningkatnya hutang maka biaya pengawasan terhadap manajemen akan

semakin meningkat.

Teori asimetri informasi mengatakan bahwa pihak-pihak yang

berkaitan dengan perusahaan tidak memiliki informasi yang sama

mengenai prospek dan resiko perusahaan.

Teori sinyal dikembangkan agar berhubungan dengan struktur modal

yaitu, bahwa struktur modal merupakan sinyal bagi pasar untuk direspon.

Semakin tinggi hutang dapat dianggap bahwa perusahaan memiliki

keyakinan yang kuat akan berkembangnya prospek perusahaan dimasa yang

akan datang.

Pendekatan terhadap teori keagenan pada struktur modal selalu

dikaitkan free cash flow. Ada kecenderungan manajer ingin menahan

tersebut.Sehingga hutang dianggap sebagai jalan keluar untuk

permasalahan ini. Karena manajemen terpaksa harus menggunakan free

cash flow untuk membayar bunga.

Sebagai proksi dari struktur modal pada penelitian ini menggunakan

Debt Equity Ratio.Debt to Equity Ratio merupakan rasio yang digunakan

untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara

membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh

ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan

peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini

berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk

jaminan utang.

Rumus:DER =

Menurut Belkaoui dan Karpik (1989) keputusan untuk

mengungkapkan CSR akan mengikuti suatu pengeluaran untuk

pengungkapan yang menurunkan pendapatan. Perusahaan dengan hutang

yang tinggi mengakibatkan pengawasan yang tinggi dilakukan oleh

debtholder terhadap aktivitas perusahaan.

2.2 Tinjauan Penelitian Ter dahulu

Penelitian CSR dalam mempengaruhi Profitabilitas telah

banyakdilakukan. Peneliti yang menghubungkan secara langsung hubungan Total hutang

CSR terhadap Profitabilitas maupun kinerja keuangan maupun nilai

perusahaan, menghasilkan hasil penelitian yang beragam. Keberagaman hasil ini,

dipengaruhi ada variabel lain yang memoderasi hubungan keduanya. Sehingga

pada penelitian ini menggunakan kebijakan dividen dalam memoderasi hubungan

CSR terhadap nilai perusahaan.

Penelitian Nurlela dan Islahudin (2008) prosentase kepemilikan manjerial

mampu memoderasi hubungan CSR dengan nilai perusahaan. Sementara itu

penelitian Kusumadilaga (2010) menyatakan bahwa profitabilitas tidak mampu

memoderasi hubungan CSR dengan nilai perusahaan. Berikut adalah ringkasan

Tabel 2.1

Tinjauan Penelitian Ter dahulu

No J udul Penelitian Peneliti Var iabel Hasil Penelitian

1 Pengaruh Kinerja Keuangan

Terhadap Nilai Perusahaan

Dengan Pengungkapan CSR dan GCG Sebagai Variabel Pemoderasi Yuniasih dan Wirakusuma (2007) CSRI,RO A,Tobin’s Q,KM Kinerja keuangan berpengaruh positif terhadap nilai perusahaan,

CSR mampu memoderasi hubungan ROA dengan nilai perusahaan,GCG melalui kepemilikan manajerial tidak mampu

memoderasi nilai perusahaan.

2 Pengaruh CSR

Terhadap Nilai Perusahaan Dengan Prosentase Kepemilikan Sebagai Variabel Moderating Nurlela dan Islahudin (2008) CSRI,Pros entase Kepemilik an,Tobin’s Q CSR,Prosenatse kepemilikan manajerial serta interaksi antara CSR

dengan presentase kepemilikan manajemen

secara simultan berpengaruh signifikan

terhadap nilai perusahaan.

3 Pengaruh CSR

2.3 Ker angka Konseptual dan Hipotesis Penelitian

2.3.1 Ker angka Konseptual

Menurut Erlina (2011:33) kerangka konseptual adalah suatu model

yang menerangkan bagaimana hubungan dengan faktor-faktor yang penting

yang telah diketahui dalam suatu masalah tertentu. Kerangka

konseptual akan menghubungkan secara teoritis antara variabel-variabel

penelitian, yaitu variabel bebas dengan variabel independen. Begitu juga

variabel lain yang menyertainya, maka peran variabel lain tersebut harus

dijelaskan.

Berdasarkan latar belakang masalah dan tinjauan teoritis maka

dibangunlah kerangka konseptual sebagai berikut :

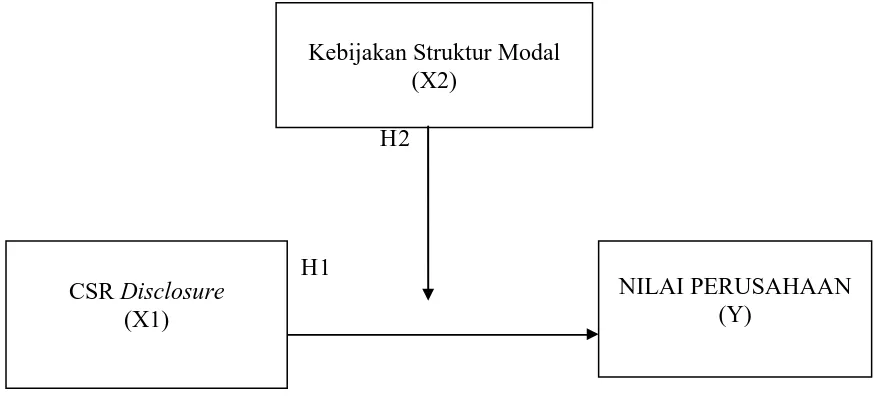

H2

H1

Gambar 2.1 Ker angka Konseptual

Kebijakan Struktur Modal (X2)

CSR Disclosure (X1)

[image:41.596.117.554.428.632.2]Dari kerangka konseptual diatas menjelaskan hubungan bahwa

CSR mempengaruhi nilai perusahaan. Sementara peranan kebijakan

stuktur modal dalam penelitian ini adalah sebagai variabel pemoderasi

Menurut Erlina (2007:34) variabel moderating adalah variabel yang

mempunyai dampak kontijensi yang kuat pada hubungan variabel

independen dan variabel dependen. Variabel moderating diidentifikasi

karena terdapat perbedaan hasil dari penelitian yang satu dengan penelitian

yang lainnya.Dengan kata lain, kebijakan struktur modal diharapkan

mampu memoderasi hubungan CSR dengan nilai perusahaan.

2.3.2 Hipotesis Penelitian

Menurut Erlina (2011:41), “Hipotesis adalah proporsi yang

merumuskan dengan maksud untuk diuji secara empiris, yang menyatakan

hubungan yang diduga secara logis antara 2 variabel atau lebih. Hipotesis

pada peneliatian ini adalah:

H1 : CSR berpengaruh terhadap Nilai perusahaan.

H2: Kebijakan Struktur Modal mampu memoderasi hubungan

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain Penelitian yang digunakan dalam penelitan ini adalah metode

asosiatif. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui

hubungan antara dua variabel atau lebih. Dalam penelitian ini akan di uji coba

hubungan rasio nilai perusahaan sebagai variable dependen dan corporate social

responsibility sebagai variable independen, sedangkan struktur modal sebagai

variable yang memoderasi hubungan CSR dengan nilai perusahaan.

3.2 Populasi dan Sampel

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa

orang, objek, transaksi, atau kejadian ini dimana kita tertarik untuk

mempelajarinya atau menjadi objek penelitian Kuncoro (2003 : 103). Populasi

dalam penelitian ini adalah perusahaan properti yang terdaftar di BEI sejak

tahun 2008-2010.

Pada penelitian ini dilakukan penelitian sampel. Karena populasi yang

diteliti banyak, Sehingga hanya sebagian populasi dijadikan sebagai sampel

amatan. Sebagaimana pendapat Erlina (2010:75) apabila tidak memungkinkan

untuk melakukan penelitian sensus, maka penelitian dapat dilakukan dengan

menggunakan sebahagian dari elemen populasi (mengambil sampel) sebagai

objek penelitian. Penelitian yang menggunakan sampel akan menghemat biaya,

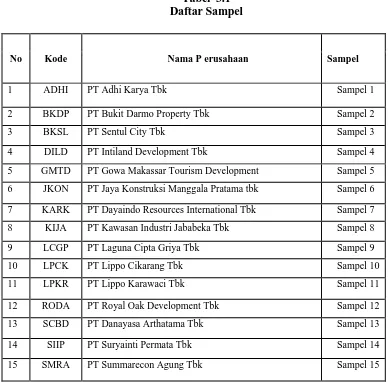

Tabel 3.1 Daftar Sampel

3.3 J enis dan Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data kuantitatif,

yaitu data yang berbentuk angka atau data kualitatif yang diangkakan Sugiyono

(2004 : 13). Sifat data adalah data deret waktu (time series), yaitu data yang

merupakan hasil pengamatan dalam suatu rentang waktu tertentu. Sumber data

yang diteliti adalah data sekunder. Data sekunder merupakan data/informasi yang

telah diolah dan diperoleh dari laporan keuangan tahunan perusahaan yang

terdaftar di BEI 2008 sampai 2010 melalui situs resmi milik BEI. No Kode

Nama P erusahaan Sampel

1 ADHI PT Adhi Karya Tbk Sampel 1

2 BKDP PT Bukit Darmo Property Tbk Sampel 2

3 BKSL PT Sentul City Tbk Sampel 3

4 DILD PT Intiland Development Tbk Sampel 4 5 GMTD PT Gowa Makassar Tourism Development Sampel 5 6 JKON PT Jaya Konstruksi Manggala Pratama tbk Sampel 6 7 KARK PT Dayaindo Resources International Tbk Sampel 7 8 KIJA PT Kawasan Industri Jababeka Tbk Sampel 8

9 LCGP PT Laguna Cipta Griya Tbk Sampel 9

10 LPCK PT Lippo Cikarang Tbk Sampel 10

11 LPKR PT Lippo Karawaci Tbk Sampel 11

12 RODA PT Royal Oak Development Tbk Sampel 12 13 SCBD PT Danayasa Arthatama Tbk Sampel 13

14 SIIP PT Suryainti Permata Tbk Sampel 14

3.4 Metode Pengumpulan Data

Data yang digunakan pada penelitian ini adalah data eksternal, yaitu data

yang dilakukan dengan studi pustaka dan pengumpulan data sekunder yaitu

diperoleh dari media internet dengan cara mengunduh melalui internet dan dari

Indonesian Capital Market Directory.

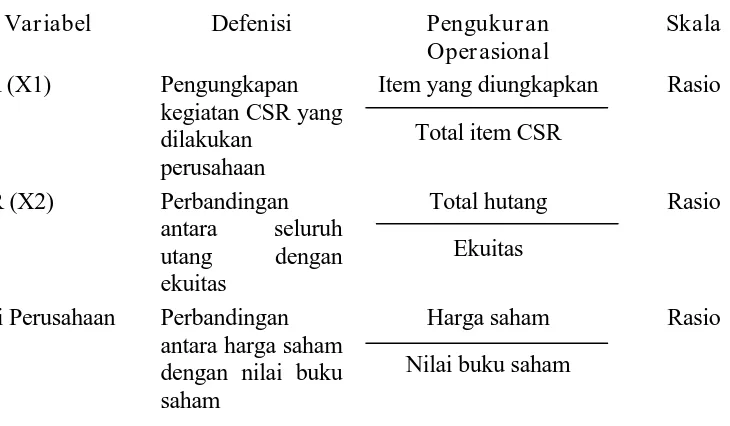

3.5 Defenisi Oper asional dan Pengukur an Var iabel

Menurut Jogiyanto (2004 :62), “Defenisi operasional adalah bagian dari riset

yang menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat

diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalisasikan

[image:45.596.135.500.470.683.2]didalam riset”.

Tabel 3.2

Definisi Oper asional dan Pengukur an Var iabel

Var iabel Defenisi Pengukur an

Oper asional

Skala

CSR (X1) Pengungkapan kegiatan CSR yang dilakukan

perusahaan

Item yang diungkapkan

Total item CSR

Rasio

DER (X2) Perbandingan

antara seluruh utang dengan ekuitas

Total hutang

Ekuitas

Rasio

Nilai Perusahaan (Y)

Perbandingan antara harga saham dengan nilai buku saham

Harga saham

Nilai buku saham

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini antara lain adalah

analisis statistic deskriptif, uji asumsi klasik, dan pengujian hipotesis. Peneliti

menggunakan program SPSS versi 17 for windows dalam menganalisis data.

3.6.1 Pengujian asumsi klasik

Uji asumsi klasik dilakukan untuk memenuhi syarat agar persamaan

yang diperoleh dalam penelitian ini dapat diterima secara ekonometrik. Uji

asumsi klasik ini dilakukan melalui uji normalitas data, uji

multikolinieritas, uji heteroskedastisitasi.

a.Uji normalitas data

Uji normalitas data bertujuan untuk mengetahui apakah data dalam

bentuk distribusi normal atau tidak. Apabila data normal maka

digunakan uji parametik agar data normal. Model regresi yang baik

adalah model yang memiliki distribusi data normal atau mendekati

normal. Menurut Ghozali (2005 : 110). “cara untuk mendeteksi

apakah residual berdistribusi normal atau tidak, ada dua cara, yaitu

analisis grafik dan analisis statistik . Normalitas dapat dideteksi

dengan melihat penyebaran data (titik) pada sumbu diagonal dan

grafik dengan melihat histogram dan residualnya”. Uji statistik yang

dapat digunakan untuk menguji normalitas residual adalah uji

statistik yang dapt digunakan kolmogorov-Smirnov(K-S) Ghozali

Kriteria pengambilan keputusan adalah apabila nilai

signifikansi atau profitabilitas > 0,05 maka residual memiliki

distribusi normal dan apabila nilai signifikansi atau profitabilitas <

0,05 maka residual tidak memiliki distribusi normal. Jika data

tidak normal, ada beberapa cara mengubah modal regresi

menjadi normal menurut Jogiyanto (2004:172) yaitu :

a).Melakukan transformasi data ke bentuk lain, yaitu logaritma natural, akar kuadrat, logaritma 10

b).Trimming, yaitu memangkas (membuang) observasi yang bersifat outlier, yaitu nilainya lebih kecil dari µ - 2σ atau lebih

besar dari µ + 2σ,

c).Winzorising, yaitu mengubah nilai outlier menjadi nilai-nilai minimum atau maksimum yang diizinkan supaya distribusinya menjadi normal.

b.Uji Multikolinieritas

Uji multikolinieritas bertujuan unutk menguji apakah pada model

regresi ditemukan adanya korelasi antara variabel bebas

(independen). Model regresi yang baik seharusnya tidak ada

korelasi antara varibel independen. Ada tidaknnya multikolinearitas

dapat dideteksi dengan melihat tolerance dan varience inflation

factor (VIF), serta dengan menganalisis matrik korelasi variabel

independen-independen. Nilai VIF > 10 atau nilai tolerance <

0,10 maka terjadi multikolinieritas, sedangkan apabila nilai VIF

< 10 atau nilai tolerance > 0,10 maka tidak terjadi

multikolineritas. Multikolineritas diindikasikan oleh adanya

independen.

c.Uji heteroskedastisitas

Uji ini bertujuan untuk menguji apakah model regresi terjadi

ketidaksamaan varians dan residual suatu pengamatan ke

pengamatan yang lain. Apabila varians dari residual suatu

pengamatan kepengamatan lainnya tetap maka disebut

homoskedastisitas dan jika varians berbeda maka disebut

heterokedastisitas dapat dilakukan dengan melihat grafik ada

tidaknya pola tertentu pada scatterplot dengan dasar analisis :

1)Jika ada pola tertentu, seperti titik-titik yang ada membentuk

pola tertentu yang teratur (bergelombang, melebar, kemudian

menyempit) maka mengidentifikasikan terjadi heteroskedastisitas.

2)Jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas

ataudibawah angka 0 pada sumbu Y maka tidak terjadi

heteroskedastisitas atau terjadihomoskedastisitas.

d.Uji autokorelasi

Menurut Ghozali (2005:95),”uji autokorelasi bertujuan menguji

apakah dalam model regresi linier ada korelasi antara kesalahan

penggangu pada periode t dengan kesalahan pengganggu pada

periode t-1 (sebelumnya)”. Autokorelasi muncul karena observasi

yang beurutan sepanjang tahun yang berkaitan satu dengan yang

3.6.2 Pengujian Hipotesis

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan

bagaimana pengaruh sub variabel dari variabel independen pertama dan

variabel independen kedua terhadap varibel dependen. Pengujian

hipotesis ini diawali dengan penetapan hipotesis nol (Ho) yang

menunjukkan tidak adanya pengaruh yang signifikan antara variabel

independen dan variabel depanden, sedangkan hipotesis alternatif (Ha)

menunjukkan adanya pengaruh yang signifikan antara kedua

variabel .

Menentukan hubungan yang berlaku antara informasi rasio

profitabilitas terhadap Coporate Social Responsibility pada perusahaan

properti yang terdaftar di BEI menggunakan analisis statistik yaitu :

a. Uji T (uji secara parsial)

Pengujian ini dilakukan untuk melihat besarnya masing-masing

variabel independen mempengaruhi variabel dependen

menggunakan t-test. Uji parsial untuk menguji setiap variabel bebas

(X) apakah mempunyai pengaruh atau tidak terhadap variabel terikat

atau (Y). Untuk pengujiannya adalah :

Ho : bi = 0, artinya pengungkapan CSR tidak berpengaruh terhadap

nilai perusahaan.

Ho : bi≠ 0, artinya pengungkapan CSR tidak berpengaruh terhadap

nilai perusahaan.

derajatkebebasan (df) >20, kemudian dibandingkan t tabel dengan t hitung

untuk menguji signifikansi pengaruh. Apabila t hitung > t tabel, maka Ho

ditolak.

b. Uji F ( uji secara simultan)

Uji ini dilakukan untuk mengetahui besarnya pengaruh variabel

independen secara bersama-sama terhadap variabel independen

bentuk pengujiannya adalah:

Ho : b1= b2 = 0, artinya pengungkapan CSR dan kebijakan

dividen secara simultan tidak mempunyai

pengaruh terhadap nilai perusahaan.

Ha : b1≠ b2≠0, artinya pengungkapan CSR dan kebijakan

secara simultan mempunyai pengaruh terhadap

nilai perusahaan.

Pengujian signifikansi dilakukan dengan mengamati f hitung pada

nilai signifikansi atau (alpha) 5%. Apabila f hitung > dari f tabel

BAB IV

ANALISIS HASIL PENELITIAN 4.1 Data Penelitian

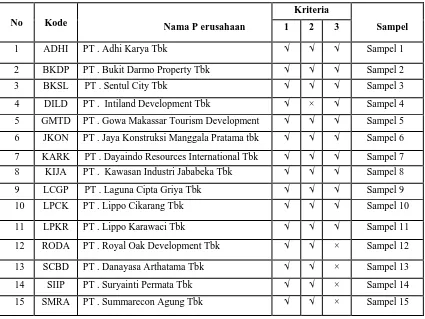

Objek penelitian ini adalah perusahaan properti yang terdaftar di Bursa Efek

Indonesia dan setelah dilakukan pemilihan sampel maka diperoleh 15

perusahaan.Berikut tabel perusahaan berdasarkan tanggal listing perusahaan di

[image:51.596.109.534.373.692.2]Bursa Efek Indonesia.

Tabel 4.1

Daftar Perusahaan Properti yang Terdaftardi BEI tahun 2008-2010 (Populasi dan Sampel )

No Kode

Kriteria

Nama P erusahaan 1 2 3 Sampel

1 ADHI PT . Adhi Karya Tbk √ √ √ Sampel 1

2 BKDP PT . Bukit Darmo Property Tbk √ √ √ Sampel 2

3 BKSL PT . Sentul City Tbk √ √ √ Sampel 3

Periode penelitian dimulai dari Tahun 2008 sampai dengan Tahun 2010 pada

perusahaan propertiyang terdaftar di Bursa Efek Indonesia.Populasi secara keseluruhan

berjumlah 35 perusahaan dan hanya 15 populasi dijadikan sebagai sampel amatan penelitian,

dikarenakan tidak semua perusahaan mengungkapkan secara rinci sehingga menyulitkan

[image:52.595.71.486.280.576.2]dalam pengukurannya. Berikut item-item pengungkapan CSR.

Tabel 4.2

Item Pengungkapan CSR PengungkapanTemaMasyarakat

No Itempengungkapantanggung jawabsosial

01 Dukungan padakegiatansosial budaya(pameran,pagelaranseni,dsb)

02 Dukungan padakegiatanolahraga(termasuk sponsorship)

03 Dukungan padadunia anak (pendidikan)

04 Partisipasi pada kegiatansekitar kantor atau pabrik(perayaaanHari besar)

05 Dukungan keLembagakerohanian(DewanMasjid,Bazis,dsb)

06 Dukungan kelembagapendidikan (termasuk beasiswa,

kesempatanmagangdankesempatan penelitian)

07 Dukungan kelembagasosial lainnya

08 Fasilitas sosial dan fasilitas umum

09 Prioritas lapangan pekerjaan bagi masyarakat sekitar(termasukpemberian fasilitas danmotivasi oleh perusahaanuntuk berwirausaha bagi masyarakat sekitarindustri)

Pengungkapan Tema Konsumen

No Itempengungkapantanggung jawabsosial

01 Mutu, kualitas produk

02 Penghargaankualitas (termasuk sertifikasi kualitas, sertifikasi

halal , penghargaan , dsb)

03 Costumer Satisfaction (upaya– upayauntuk meningkatkan

04 Masalah komputer(MKT )2000 / Y2K

05 Iklanyangterlalu mengekploitasi konsumen

06 Spesifikasi produk, umurproduk, aspek masaberlaku dsb

Pengungkapan Tenaga Kerja

No Itempengungkapantanggung jawabsosial

01 Jumlah tenagakerja

02 Keselamatankerja( kebijakan danfasilitas keselamatan kerja)

03 Kesehatan(termasukfasilitas dokterdan poliklinik perusahaan )

04 Koperasi karyawan

05 Gaji / upah

06 Tunjangan dan kesejahteraan lain (termasuk UMR, bantuan masa

krisis untuk keluargakaryawan, asuransi dan fasilitas transportasi)

07 Pendidikan dan latihan (termasuk kerjasama dengan perguruantinggi )

08 Kesetaraangenderdalamkesempatan kerja dankarir

09 Fasilitas peribadatan( termasukfasilitas peribadatan dan

peringatan hari besaragama)

10 Cuti karyawan (termasukcutiyangdiperlukan oleh pekerjawanita)

11 Pensiun (termasuk pembentukan atau pemilihanyayasan danapensiun )

12 KesepakatanKerjaBersama( KKB) danSerikatPekerja

13 Turnoverpekerja(termasuk pengurangan kerjadan rekrutmen)

[image:53.595.72.488.107.565.2]Sumber: Muslim Utomo, 2000

Tabel 4.3

Data Variabel Penelitian Tahun 2008, 2009 dan 2010

NO Emiten 2008 2009 2010

CSR DER PBV CSR DER PBV CSR DER PBV

1 ADHI 0.21 7.75 1.02 0.29 6.69 1.01 0.29 4.71 1.90

3 BKSL 0.18 0.16 0.69 0.21 0.22 0.41 0.25 0.16 0.69

4 DILD 0.21 0.86 1.10 0.18 0.83 1.72 0.29 0.27 1.23

5 GMTD 0.14 2.09 0.16 0.21 1.92 0.14 0.25 1.80 0.13

6 JKON 0.25 1.35 4.04 0.29 1.30 3.23 0.21 1.35 4.04

7 KARK 0.11 0.46 0.24 0.14 0.96 0.42 0.21 0.22 0.42

8 KIJA 0.29 0.86 0.43 0.29 0.99 1.02 0.29 1.00 0.99

9 LCGP 0.07 0.14 0.44 0.11 0.15 0.44 0.14 0.01 0.44

10 LPCK 0.18 1.96 0.30 0.21 2.11 0.31 0.29 0.01 0.31

11 LPKR 0.11 1.54 3.08 0.11 1.40 1.81 0.11 0.44 1.81

12 RODA 0.18 0.20 0.54 0.21 0.01 0.55 0.14 0.01 0.52

13 SCBD 0.18 1.88 1.63 0.21 0.96 1. 35 0.18 0.58 1.02

14 SIIP 0.11 1.27 1.09 0.11 0.96 0.51 0.11 1.05 0.45

15 SMRA 0.11 1. 31 0.68 0.21 1.59 2.25 0.21 1.86 3.50 Sumber Diolah Peneliti (2014)

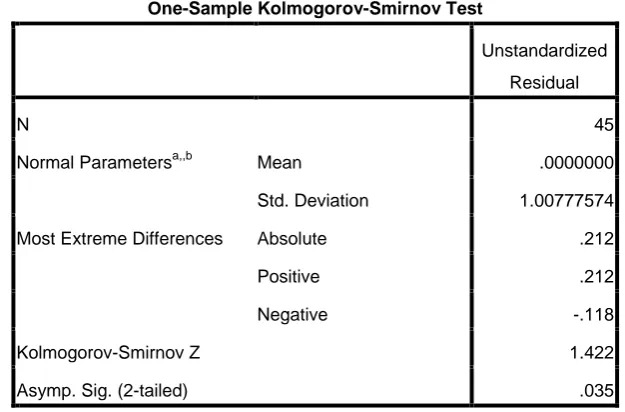

4.2 StatistikDeskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum,

[image:54.595.71.482.621.748.2]serta standar deviasi dalam bentuk tabulasi sehingga mudah dipahami.

Tabel 4.4 Statistik Deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance

CSR 45 .22 .07 .29 .1891 .06515 .004

DER 45 7.74 .01 7.75 1.2536 1.56548 2.451

PBV 45 3.91 .13 4.04 1.1433 1.02909 1.059

Valid N

(listwise)

45

Tabel 4.4di atas menunjukkan bahwa variabel PBV, DER, dan PBV

Minimumnol.Berikut ini perincian data deskriptif yang telah diolah:

1.Variabel CSR memiliki nilai minimum 0.07 dan nilai maksimum 0.29 dengan nilai

rata-rata sebesar 0.1891dengan jumlah sampel sebanyak 45 sampel.

2.Variabel DER memiliki nilai minimum 0,01 dan nilai maksimum 7.75 dengan nilai

rata-rata sebesar1.256 dengan jumlah sampel sebanyak 45 sampel.

3.Variabel PBV memiliki nilai minimum 0,13 dan nilai maksimum 4,04 dengan nilai

rata-rata sebesar 1,1433 dengan jumlah sampel sebanyak 45 sampel.

4.3 Pengujian Asumsi Klasik

Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program

statistik.Menurut Ghozali(2006:123) asumsi klasik yang harus dipenuhi adalah:

1. Berdistribusi normal.

2. Non-multikolinearitas, artinya antara variabel independen dalam model regresi tidak

memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

3. Non-autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling

berkorelasi.

4. Homokedastisitas, artinya variance variabel independen dari satu pengamatan

kepengamatan lain adalah konstan atau sama.

Uji normalitas bertujuan untuk mengetahui varians pengganggu atau residual

berdistribusi secara normal serta untuk menghindari adanya bias dalam model

regresi.Pengujian normalitas data dalam penelitian ini menggunakan uji statistik

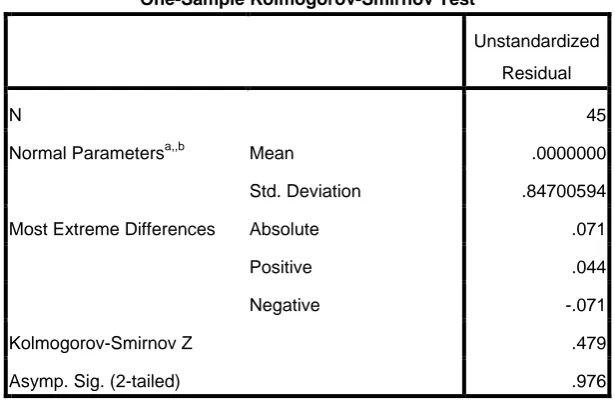

non-parametrik Kolmogorov-Smirnov(K-S),dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Apabila nilai signifikansi lebih besar dari 0.05 maka H0 diterima,

[image:56.595.112.425.366.572.2]sedangkan jika nilai signifikansil ebih kecil dari 0.05 maka H0 ditolak.

Tabel4.5 HasilUjiNormalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 45

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.00777574

Most Extreme Differences Absolute .212

Positive .212

Negative -.118

Kolmogorov-Smirnov Z 1.422

Asymp. Sig. (2-tailed) .035

a. Test distribution is Normal.

b. Calculated from data.

Sumber:DiolahPeneliti(2014)

Dari hasil pengolahan data tersebut, diperoleh bahwa data dalam penelitian ini

terdistribusi tidak normal,dimana variabel dalam penelitian CSR, DER, dan PBV

memiliki nilai signifikansi yang lebih kecil dari 0.05 (5%) yakni sebesar 0.035 sehingga

perbaikan (treatment) agar model regresi memenuhi asumsi normalitas.Beberapa cara

untuk mengubah model regresi menjadi normal menurut Jogiyanto (2004:172) terdapat

tiga cara untuk menormalkan distribusi data,yaitu:

1. Melakukan transformasi data ke bentuk lain, yaitu logaritma natural, akar kuadrat, logaritma 10.

2. Trimming, yaitu memangkas (membuang) observasi yang bersifat outlier, yaitu nilainya lebih kecil dari µ - 2σ atau lebih besar dari µ + 2σ.

3. Winzorising, yaitu mengubah nilai-nilai outlier menjadi nilai-nilai minimum atau maksimum yang diizinkan supaya distribusinya menjadi normal.

Setelah melihat Tabel 4.5 dapat disimpulkan bahwa perhitungan

kolmogorov-simirnov menunjukkan data tidak terdistribusi secara normal. Untuk itu, peneliti

melakukan transformasi data kemodel logaritma, hal ini dikarenakan histogramnya

menunjukkan moderate positive skewness sehingga transformasi yang harus dilakukan

menggunakan logaritma.Kemudian data diuji ulang berdasarkan asumsi normalitas.

[image:57.595.128.436.433.633.2] [image:57.595.129.435.434.633.2]Berikut ini hasil pengujian dengan Kolmogorov-Smirnov.

Tabel 4.6

Hasil Uji Normalitas Setelah Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 45

Normal Parametersa,,b Mean .0000000

Std. Deviation .84700594

Most Extreme Differences Absolute .071

Positive .044

Negative -.071

Kolmogorov-Smirnov Z .479

Asymp. Sig. (2-tailed) .976

a. Test distribution is Normal. b. Calculated from data.

Dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara

normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya.Untuk lebih jelasnya

[image:58.595.149.442.217.446.2]berikut ini turut dilampirkan grafik histogram dan plot data yangt erdistribusi normal.

Gambar 4.1 Histogram

Sumber:Diolah Peneliti(2014)

Dari grafik diatas dapat disimpulkan bahwa distribusi data normal karena grafik

histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng

(skewness) kiri maupun menceng kanan atau normal.

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik plot

Gambar 4.2 GrafikNormal Plot

Sumber : DiolahPeneliti(2014)

Pada grafik normal

plotter lihat titik-titik

menyebar di sekitar garis

diagonal serta

penyebarannya agak

mendekati dengan garis

diagonal sehingga dapat

disimpulkan bahwa data

dalam model regresi

terdistribusi secara normal.

4.3.2 Uji Multikolinearitas

Ghozali (2006:91) menyatakan“uji multikolinearitas bertujuan untuk menguji

apakah model regresi ditemukan adanya korelasi antar variabel bebas

(independen)”.Multikolinearitas menunjukkan ada tidaknya variabel independen yang

memiliki kemiripan atau hubungan dengan variabel independen lain dalam model

regresi.Untuk mengetahui ada tidaknya multikolinearitas dapat dilihat dari nilai Varianc

eInflation Factor(VIF), apabila nilai VIF>10 maka terjadi multikolinearitas dan apabila

VIF<10 maka tidak terjadi multikolinearitas.

Tabel4.7

Hasil Uji Multikolinearitas

Model