SKRIPSI

ANALISIS PENGARUH KEPUTUSAN PENDANAAN, KEBIJAKAN DIVIDEN, KEPUTUSAN INVESTASI DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN MANUFAKTUR SEKTOR

INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2011-2013

OLEH

ERNITA SARTIKA PARDEDE 130522075

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “ Analisis Pengaruh Keputusan Pendanaan, Kebijakan Dividen, Keputusan Investasi dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2015 Yang Membuat Pernyataan,

ABSTRAK

ANALISIS PENGARUH KEPUTUSAN PENDANAAN, KEBIJAKAN DIVIDEN, KEPUTUSAN INVESTASI DAN PROFITABILITAS

TERHADAP NILAI PERUSAHAAN TAHUN 2011-2013

Penelitian ini dilatarbelakangi dengan keberhasilan perusahaan manufaktur sektor industri barang konsumsi dalam memiliki nilai perusahaan yang positif pada tahun 2011-2013 yang mana kondisi ini mampu memberikan sinyal baik bagi pemegang saham dan menandakan kinerja perusahaan yang terus meningkat menjadi lebih baik dalam pencapaian tujuan perusahaan secara optimal. Berdasarkan latar belakang tersebut, maka penelitian ini bertujuan untuk menguji pengaruh keputusan pendanaan, kebijakan dividen, keputusan investasi dan profitabiltas terhadap nilai perusahaan secara simultan dan parsial.

Populasi dalam penelitian ini adalah perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2011-2013 yang berjumlah 18 perusahaan. Sampel dalam penelitian diambil dengan menggunakan purposive sa mpling method. Jenis data yang digunakan adalah data sekunder. Teknik analisis data yang digunakan adalah regresi linear berganda, yang diuji terlebih dahulu dengan uji asumsi klasik yaitu uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas. Uji hipotesis menggunakan uji F, uji t dan uji koefisien determinasi.

Hasil penelitian ini menunjukkan bahwa : (1) keputusan pendanaan dan kebijakan dividen secara parsial berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan, (2) kebijakan investasi dan Return On Equity secara parsial berpengaruh positif dan signifikan terhadap nilai perusahaan, (3) keputusan pendanaan, kebijakan dividen, keputusan investasi dan Return On Equity secara simultan berpengaruh signifikan terhadap nilai perusahaan.

ABSTRACT

THE EFFECT ANALYSIS OF FINANCING DECISIONS, DIVIDEND POLICY, INVESTMENT DECISIONS AND PROFITABILITY TO FIRM

VALUE PERIOD 2011-2013

This resea rch is ba sed on manufa cturing companies sector consumption goods industry whose ha ve positive firm va lue a t a period time of 2011 to 2013 which is this condition give positive signa l to stockholders a nd indica te companies’ performance increased more better to get optimum goa l. Based on this problem ba ckground, this resea rch a ims to exa mine the effect of fina ncing decisions, dividend policy, investment decisions and profita bility to firm va lue a ccording to simulta neously and pa rtia lly.

The popula tion in resea rch is the ma nufa cturing compa nies sector consumption goods industry which list in Indonesia Stock Excha nge, a t a period time of 2011 to 2013 a mounting 18 compa nies. Sa mple is ta ken by using purposive sa mpling method. The type of da ta used is seconda ry da ta . Technique test is by using multiple linea r regression a na lysis, preceded by a test consist of the a ssumption of cla ssica l test for norma lita s test, multicollinea rity test, a utocorela tion test a nd heteroskeda stisita s test. Hypothesis is tested by using F test, t test a nd determina nt coefficients test.

The result shows tha t: (1) pa rtia lly fina ncing decisions a nd dividend policy a ffect positive but ha ve not significa nt va lue on firm va lue, (2) partia lly investment decisions a nd Return On Equity a ffect positive a nd significa nt va lue on firm va lue, (3) simulta neously fina ncing decisions, dividend policy, investment decisions a nd return on equity a ffect significa nt to firm va lue.

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas kehadirat Tuhan atas segala berkat

dan karuniaNya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul

“Pengaruh Keputusan Pendanaan, Kebijakan Dividen, Keputusan Investasi Dan

Profitabilitas Terhadap Nilai Perusahaan Manufaktur Sektor Industri Barang

Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2011-2013”. Skripsi ini disusun sebagai syarat untuk menyelesaikan program Sarjana (S1) jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Teristimewa penulis ucapkan terimakasih kepada keluarga tercinta, orang

tua penulis (E. Pardede dan L.N.Silitonga) dan kakak serta abang (Erdina, Edward

dan Eselon) yang telah banyak memberikan dukungan dan motivasi melalui doa

dan kasih sayang tulus yang diberikan selama ini.

Selama proses penyusunan skripsi ini penulis mendapat bimbingan, arahan,

bantuan dan dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan

kali ini penulis mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.,Ak.,CA, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr.Syafruddin Ginting Sugihen, MAFIS, Ak, selaku Ketua Departemen

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan

Drs.Hotmal Jafar,MM.,Ak, selaku Sekretaris Departemen Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs.Firman Syarif ,M.Si.,Ak, selaku Ketua Program Studi S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Dra. Mutia

Ismail,MM.,Ak, selaku sekretaris Program Studi S1 Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Nurzaimah, M.M, Ak, CA selaku Dosen Pembimbing penulis yang

telah banyak memberikan masukan dan koreksi selama menyelesaikan skripsi

ini.

5. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Dosen Pembaca Pembanding

6. Sahabat-sahabat yang sudah banyak memberikan arahan, motivasi dan doa

kepada penulis Lopiani, Cenji, Gelora, Tresia, Kristian, Cinbon dan

teman-teman lain yang tidak bisa penulis sebutkan namanya satu persatu.

Dalam penulisan skripsi ini masih jauh dari kesempurnaan. Oleh karena itu,

dengan kerendahan hati dan tangan terbuka, penulis menerima kritik dan saran

membangun guna penyempurnaan skripsi ini. Akhir kata semoga skripsi ini

bermanfaat dan dapat digunakan sebagai tambahan informasi bagi semua pihak

yang membutuhkan.

Medan, Juni 2015

Penulis,

Ernita Sartika Pardede

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB 1 PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian... 7

1.4 Manfaat Penelitian ... 7

BAB 2 TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 9

2.1.1 Nilai Perusahaan ... 9

2.1.2 Pecking Order Theory ... 12

2.1.3 Signalling Theory... 13

2.1.4 Keputusan Pendanaan ... 14

2.1.5 Kebijakan Dividen ... 16

2.1.6 Keputusan Investasi ... 21

2.1.7 Profitabilitas ... 23

2.2 Review Penelitian Terdahulu... 26

2.3 Kerangka Konseptual ... 32

2.4 Perumusan Hipotesis ... 33

BAB 3 METODE PENELITIAN 3.1 Jenis Penelitian ... 36

3.2 Tempat dan Waktu Penelitian ... 36

3.3 Batasan Operasional ... 36

3.4 Variabel Penelitian dan Defenisi Operasional... 37

3.5 Populasi dan Sampel Penelitian ... 40

3.5.1 Populasi ... 40

3.5.2 Sampel ... 40

3.6 Jenis dan Sumber Data ... 43

3.7 Metode Pengumpulan Data ... 43

3.8 Teknik Analisis Data... 43

3.8.1 Analisis Statistik Deskriptif ... 43

3.8.2 Model Analisis Data ... 44

3.9.1 Uji Normalitas ... 45

3.9.2 Uji Multikolinearitas ... 47

3.9.3 Uji Autokorelasi ... 48

3.9.4 Uji Heteroskedasitas ... 49

3.10 Pengujian Hipotesis ... 50

3.10.1 Uji Signifikansi Simultan (Uji Statistik F) ... 51

3.10.2 Uji Statistik t (Uji Parsial) ... 52

3.10.3 Koefisien Determinasi (R2) ... 53

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 54

4.1.1 Analisis Statistik Deskriptif ... 54

4.1.2 Uji Asumsi Klasik ... 56

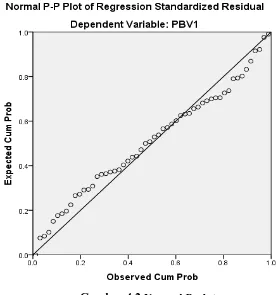

4.1.2.1 Uji Normalitas ... 56

4.1.2.2 Uji Multikolinearitas ... 59

4.1.2.3 Uji Autokorelasi ... 60

4.2.2.4 Uji Heteroskedatisitas ... 61

4.1.3 Analisis Linear Berganda ... 63

4.1.4 Uji Hipotesis ... 65

4.1.4.1 Uji Signifikasi Simultan (Uji- F)... 65

4.1.4.2 Uji Signifikasi Parsial (t-test) ... 67

4.214.3 Uji Koefisien Determinasi (R2) ... 68

4.2 Pembahasan Hasil Penelitian ... 70

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 73

5.2 Keterbatasan Penelitian ... 73

5.2 Saran... 74

DAFTAR PUSTAKA ... 75

DAFTAR TABEL

No. Tabel Judul

Halaman

1.1 Rata-rata nilai PBV Periode 2011-2013 ... 5

2.1 Review Penelitian Terdahulu... 26

3.1 Defenisi Operasional Variabel... 39

3.2 Daftar Perusahaan Manufaktur Sektor Barang Konsumsi ... 41

4.1 Hasil Statistik Deskriptif ... 54

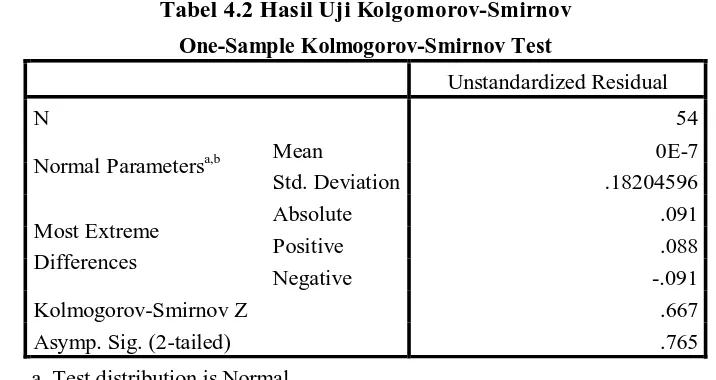

4.2 Hasil Uji Kolmogorov-Smirnov ... 59

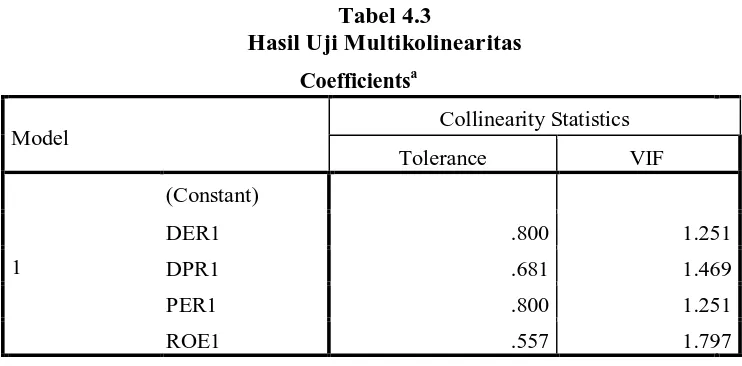

4.3 Hasil Uji Multikolinearitas ... 60

4.4 Hasil Uji Runs Test ... 61

4.5 Hasil Uji Glejser ... 63

4.6 Hasil Analisis Regresi Linear Berganda ... 64

4.7 Hasil Uji Simultan (Uji F) ... 66

4.8 Hasil Uji Parsial (Uji t) ... 67

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 33

4.1 Grafik Histogram... 57

4.2 Grafik P- Plot ... 58

DAFTAR LAMPIRAN

No. Lampiran Judul

1 Perhitungan Rasio Variabel Dependen dan Independen 2 Data SPSS 20

ABSTRAK

ANALISIS PENGARUH KEPUTUSAN PENDANAAN, KEBIJAKAN DIVIDEN, KEPUTUSAN INVESTASI DAN PROFITABILITAS

TERHADAP NILAI PERUSAHAAN TAHUN 2011-2013

Penelitian ini dilatarbelakangi dengan keberhasilan perusahaan manufaktur sektor industri barang konsumsi dalam memiliki nilai perusahaan yang positif pada tahun 2011-2013 yang mana kondisi ini mampu memberikan sinyal baik bagi pemegang saham dan menandakan kinerja perusahaan yang terus meningkat menjadi lebih baik dalam pencapaian tujuan perusahaan secara optimal. Berdasarkan latar belakang tersebut, maka penelitian ini bertujuan untuk menguji pengaruh keputusan pendanaan, kebijakan dividen, keputusan investasi dan profitabiltas terhadap nilai perusahaan secara simultan dan parsial.

Populasi dalam penelitian ini adalah perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2011-2013 yang berjumlah 18 perusahaan. Sampel dalam penelitian diambil dengan menggunakan purposive sa mpling method. Jenis data yang digunakan adalah data sekunder. Teknik analisis data yang digunakan adalah regresi linear berganda, yang diuji terlebih dahulu dengan uji asumsi klasik yaitu uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas. Uji hipotesis menggunakan uji F, uji t dan uji koefisien determinasi.

Hasil penelitian ini menunjukkan bahwa : (1) keputusan pendanaan dan kebijakan dividen secara parsial berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan, (2) kebijakan investasi dan Return On Equity secara parsial berpengaruh positif dan signifikan terhadap nilai perusahaan, (3) keputusan pendanaan, kebijakan dividen, keputusan investasi dan Return On Equity secara simultan berpengaruh signifikan terhadap nilai perusahaan.

ABSTRACT

THE EFFECT ANALYSIS OF FINANCING DECISIONS, DIVIDEND POLICY, INVESTMENT DECISIONS AND PROFITABILITY TO FIRM

VALUE PERIOD 2011-2013

This resea rch is ba sed on manufa cturing companies sector consumption goods industry whose ha ve positive firm va lue a t a period time of 2011 to 2013 which is this condition give positive signa l to stockholders a nd indica te companies’ performance increased more better to get optimum goa l. Based on this problem ba ckground, this resea rch a ims to exa mine the effect of fina ncing decisions, dividend policy, investment decisions and profita bility to firm va lue a ccording to simulta neously and pa rtia lly.

The popula tion in resea rch is the ma nufa cturing compa nies sector consumption goods industry which list in Indonesia Stock Excha nge, a t a period time of 2011 to 2013 a mounting 18 compa nies. Sa mple is ta ken by using purposive sa mpling method. The type of da ta used is seconda ry da ta . Technique test is by using multiple linea r regression a na lysis, preceded by a test consist of the a ssumption of cla ssica l test for norma lita s test, multicollinea rity test, a utocorela tion test a nd heteroskeda stisita s test. Hypothesis is tested by using F test, t test a nd determina nt coefficients test.

The result shows tha t: (1) pa rtia lly fina ncing decisions a nd dividend policy a ffect positive but ha ve not significa nt va lue on firm va lue, (2) partia lly investment decisions a nd Return On Equity a ffect positive a nd significa nt va lue on firm va lue, (3) simulta neously fina ncing decisions, dividend policy, investment decisions a nd return on equity a ffect significa nt to firm va lue.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Industri manufaktur khususnya sektor industri barang konsumsi

merupakan industri yang mendominasi perusahaan-perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI). Hal ini didukung oleh data dari www.neraca.co.id

yang menyatakan sektor barang konsumsi pada tahun 2013 masih mencatatkan

pertumbuhan yang positif, bahkan dengan kenaikan di atas 20% di tengah

melemahnya beberapa sektor industri dalam negeri. Walaupun demikian, melihat

banyaknya perusahaan industri dalam negeri serta kondisi perekonomian saat ini,

telah menciptakan suatu persaingan yang ketat antar perusahaan manufaktur.

Persaingan dalam industri manufaktur membuat setiap perusahaan semakin

meningkatkan kinerjanya agar tujuannya dapat tercapai.

Suatu perusahaan harus mempunyai tujuan yang jelas. Tujuan perusahaan

tersebut antara lain mendapat keuntungan yang maksimal, memakmurkan pemilik

perusahaan dan mengoptimalkan nilai perusahaan yang dapat dilihat dari nilai

sahamnya. Tujuan ini dapat diwujudkan dengan memaksimumkan nilai

perusahaan dengan asumsi bahwa pemilik perusahaan atau pemegang saham akan

makmur jika kekayaannya meningkat. Fama & French (1998) menyatakan bahwa

Harga pasar dari saham perusahaan yang terbentuk antara pembeli dan

penjual disaat terjadi transaksi disebut nilai pasar perusahaan, karena harga pasar

saham dianggap cerminan dari nilai aset perusahaan sesungguhnya. Nilai

perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi

oleh peluang-peluang investasi. Adanya peluang investasi dapat memberikan

sinyal positif tentang profitabilitas perusahaan pada masa yang akan datang,

sehingga dapat meningkatkan nilai perusahaan. Profitabilitas yang tinggi

menunjukkan prospek perusahaan yang baik, sehingga investor akan merespon

positif keadaan tersebut dan nilai perusahaan akan meningkat (Sujoko dan

Soebintoro, 2007).

Nilai perusahaan dapat dilihat dari price to book value (PBV) yang

merupakan perbandingan antara harga saham dengan nilai buku per lembar

saham. Berdasarkan perbandingan tersebut, harga saham perusahaan dapat

diketahui berada di atas atau di bawah nilai bukunya. PBV yang tinggi akan

membuat investor percaya atas prospek perusahaan kedepan. Hal ini juga yang

menjadi keinginan para pemilik perusahaan, sebab nilai perusahaan yang tinggi

mengindikasikan kemamkmuran pemegang saham. Peneliti memfokuskan hanya

pada keputusan pendanaan, kebijakan dividen, keputusan investasi dan

profitabilitas untuk mengetahui tingginya nilai perusahaan dalam memakmurkan

pemegang saham.

Keputusan pendanaan memiliki peran strategis bagi kesejahteraan pemilik

dan kelangsungan hidup perusahaan. Sejumlah teori telah muncul untuk

tersebut menyatakan bahwa perusahaan dalam menetapkan struktur pendanaan

tergantung pada perimbangan antara beban dan manfaat, keseimbangan informasi

dan insentif pengendalian perusahaan. Menurut konsep cost of capital, perusahaan

harus mengusahakan agar dapat mencapai keputusan pendanaan yang optimal,

yakni keputusan pendanaan yang meminimumkan biaya penggunaan modal rata

-rata dimana besarnya average cost of capital tergantung pada proporsi

masing-masing sumber dana tersebut. Van Horn menyatakan kalau ingin meningkatkan

harga per saham, maka terlebih dahulu harus mengusahakan biaya modal

perusahaan menjadi seminimum mungkin untuk meningkatkan kemakmuran para

pemegang saham perusahaan. Penelitian empiris mengenai pengaruh keputusan

pendanaan terhadap nilai perusahaan masih belum adanya konsistensi hasil

penelitian seperti yang dilakukan Hasnawati (2005), Naiborhu (2014)

menyimpulkan bahwa keputusan pendanaan memiliki pengaruh signifikan dan

positif terhadap nilai perusahaan. Tetapi penelitian lain seperti Anugrah (2014)

menyimpulkan bahwa keputusan pendanaan tidak signifikan berpengaruh

terhadap nilai perusahaan.

Kebijakan dividen merupakan kebijakan yang penting dan harus

dipertimbangkan matang oleh manajemen perusahaan, karena kebijakan

dividenakan melibatkan kepentingan saham dengan dividennya dan kepentingan

perusahaan dengan laba ditahannya. Pada hakikatnya kebijakan dividenakan

menentukan berapa banyak laba yang diperoleh akan dibagikan kepada pemegang

saham sebagai dividen dan berapa banyak laba yang akan ditahan untuk

terhadap nilai perusahaan masih menjadi topik yang menarik untuk diteliti

kembali karena belum adanya konsistensi hasil penelitian. Menurut Modigliani &

Miller (1963) dan Naiborhu (2014) menyimpulkan bahwa kebijakan dividen tidak

relevan memengaruhi nilai perusahaan. Berbeda dengan hasil penelitian

Sujokodan Soebintoro (2007) yang menyimpulkan bahwa terdapat pengaruh

signifikan dan positif kebijakan pembayaran dividen terhadap nilai perusahaan

disebabkan adanya mekanisme yang dapat mengkomunikasikan informasi

manajemen mengenai kinerja perusahaan saat ini dan masa yang akan datang.

Keputusan investasi mempunyai dimensi waktu jangka panjang, sehingga

keputusan yang akan diambil harus dipertimbangkan dengan baik, karena

mempunyai konsekuensi berjangka panjang pula. Tujuan keputusan investasi

adalah memperoleh tingkat keuntungan yang tinggi dengan tingkat risiko tertentu.

Keuntungan yang tinggi disertai dengan risiko yang bisa dikelola, diharapkan

akan mampu menaikkan nilai perusahaan, yang berarti menaikkan kemakmuran

pemegang saham. Naiborhu (2014) mendapat hasil penelitian bahwa keputusan

investasi berpengaruh signifikan terhadap nilai perusahaan.Sedangkan Wahyudi

dan Pawestri (2006) menemukan bahwa keputusan investasi tidak berpengaruh

terhadap nilai perusahaan. Keputusan investasi berpengaruh terhadap nilai

perusahaan diartikan bahwa adanya sejumlah investasi yang akan mendapat

surplus jika perusahaan mampu membuat keputusan investasi yang tepat. Surplus

yang diperoleh akan memberikan kontribusi terhadap cash inflow, kemudian

diakumulasikan pada peningkatan profit perusahaan. Sebaliknya jika keputusan

memiliki defisit atas sejumlah investasi yang dilakukan sehingga akan

mengurangi ekuitas dan pada akhirnya akan menurunkan nilai perusahaan.

Nilai perusahaan dapat pula dipengaruhi oleh besar kecilnya profitabilitas

yang dihasilkan oleh perusahaan. Profitabilitas merupakan tingkat keuntungan

bersih yang mampu diraih oleh perusahaan pada saat menjalankan

operasinya.Weston dan Copeland (1992), mendefenisikan profitabilitas sejauh

mana perusahaan menghasilkan laba dari penjualan dan investasi perusahaan.

Profitabilitas suatu perusahaan akan memengaruhi kebijakan para investor atas

investasi yang dilakukan. Kemampuan perusahaan untuk menghasilkan laba akan

dapat menarik para investor untuk menanamkan dananya guna memperluas

usahanya, sebaliknya tingkat profitabilitas yang rendah akan menyebabkan para

investor menarik dananya. Profitabilitas juga mempunyai arti penting dalam usaha

mempertahankan kelangsungan hidupnya dalam jangka panjang, karena

profitabilitas menunjukkan apakah perusahaan tersebut mempunyai prospek yang

baik dimasa yang akan datang. Dengan demikian setiap perusahaan akan selalu

berusaha meningkatkan profitabilitasnya, karena semakin tinggi tingkat

profitabilitas suatu perusahaan maka kelangsungan hidup perusahaan akan lebih

terjamin.

Tabel 1.1 berikut ini merupakan perhitungan rata-rata nilai perusahaan

yang dikonfirmasikan melalui Price To Book Value.

Tabel 1.1

Rata-rata nilai PBV Periode 2011-2013

No. Emiten Tahun 2011 Tahun 2012 Tahun 2013 Rata-rata

1. AISA 0.79 1.55 1.85 1.40

2. DLTA 3.12 6.83 10.04 6.66

4. GGRM 4.86 4.07 2.85 3.93

5. HMSP 16.76 19.73 32.85 23.11

6. ICBP 2.83 3.79 4.62 3.75

7. INDF 1.28 1.50 1.50 1.43

8. KAEF 1.51 2.86 2.14 2.17

9. KLBF 5.30 7.30 7.40 6.67

10. MERK 6.01 8.17 8.61 7.60

11. MBLI 14.26 47.27 35.44 32.32

12. MYOR 4.51 5.00 6.35 5.29

13. ROTI 6.16 10.48 7.17 7.94

14. SKLT 0.79 0.96 0.90 0.88

15. TCID 1.52 2.02 2.02 1.85

16. TSPC 3.77 5.00 3.84 4.20

17. ULTJ 2.22 2.29 6.60 3.70

18. UNVR 38.97 40.09 36.00 38.35

Sumber : Indonesia Capital Market Directory (ICMD), IDX, data diolah 2015

Dari tabel 1.1 di atas nilai perusahaan yang dihitung dengan Price To Book

Va lue dari 2011 sampai dengan 2013 menunjukkan rata-rata nilai PBV dari tiap

perusahaan berbeda-beda. Diketahui 17 perusahaan menunjukkan bahwa nilai

perusahaan yang dikonfirmasikan melalui PBV bernilai positif karena PBV > 1.

Sedangkan 1 perusahaan lainnya menunjukkan bahwa nilai perusahaan bernilai

negatif karena PBV < 1. Banyaknya perusahaan yang memiliki nilai PBV yang

positif mampu menjadi sinyal yang baik bagi pasar, dimana menandakan kinerja

perusahaan yang terus meningkat menjadi lebih baik dan pencapaian tujuan

perusahaan semakin optimal.

Berdasarkan uraian keputusan pendanaan, kebijakan dividen, keputusan

investasi, profitabilitas dan nilai perusahaan, kajian beberapa penelitian terdahulu

yang menunjukkan adanya perbedaan dari masing-masing penelitian dan

fenomena gap yang terjadi maka penulis tertarik melakukan penelitian dengan

Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2011-2013”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah dalam

penelitian ini adalah: Apakah Keputusan Pendanaan, Kebijakan Dividen,

Keputusan Investasi dan Profitabilitas berpengaruh secara simultan maupun

secara parsial terhadap Nilai Perusahaan Manufaktur Sektor Industri Barang

Konsumsi yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang terdapat dalam penelitian ini maka

yang menjadi tujuan dari penelitian ini adalah: Untuk menganalisis pengaruh

Keputusan Pendanaan, Kebijakan Dividen, Keputusan Investasi dan Profitabilitas

secara simultan dan secara parsial terhadap Nilai Perusahaan Manufaktur Sektor

Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. bagi peneliti, untuk menambah dan mengembangkan wawasan pengetahuan

peneliti khususnya mengenai pengaruh keputusan pendanaan, kebijakan

dividen, keputusan investasi dan profitabilitas terhadap nilai perusahaan.

2. bagi calon investor, dengan adanya kajian ini diharapkan dapat dijadikan bahan

3. bagi manajemen, penelitian ini diharapkan akan memberikan informasi

terutama manajer keuangan untuk dijadikan sebagai bahan pertimbangan dalam

penentuan pengambilan keputusan pendanaan, kebijakan dividen, keputusan

investasi dan profitabilitas yang dapat meningkatkan nilai perusahaan.

4. bagi akademisi, penelitian ini diharapkan dapat memberikan kontribusi dalam

pengembangan teori mengenai nilai perusahaan, keputusan pendanaan,

kebijakan dividen, keputusan investasi dan profitabilitas yang diterapkan pada

suatu perusahaan serta pengaruhnya terhadap nilai perusahaan.

5. bagi peneliti selanjutnya, penelitian ini diharapkan dapat menjadi referensi atau

bahan wacana di bidang keuangan, khususnya yang ingin meneliti tentang nilai

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Nilai Perusahaan

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu

perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan

setelah melalui proses kegiatan selama beberapa tahun, yaitu sejak perusahaan

tersebut didirikan sampai saat ini. Meningkatnya nilai perusahaan adalah sebuah

prestasi, yang sesuai dengan keinginan para pemiliknya, karena dengan

meningkatnya nilai perusahaan, maka kesejahteraan para pemilik perusahan juga

meningkat. Nilai perusahaan yang tinggi menjadi keinginan para pemilik

perusahaan, sebab dengan nilai yang tinggi menunjukkan tingkat kemakmuran

pemegang saham (Horn, 1998). Nilai perusahaan yang tinggi juga akan membuat

para pemegang saham percaya tidak hanya pada kinerja perusahaan saat ini

namun juga pada prospek perusahaan di masa depan. Nilai perusahaan (Value of

Firm) berhubungan dengan kemampuan perusahaan untuk meningkatkan

kemakmuran pemegang saham, maka nilai perusahaan akan maksimum.

Memaksimumkan nilai perusahaan ini digunakan sebagai pengukur keberhasilan

perusahaan berarti meningkatnya kemakmuran pemilik perusahaan atau

pemegang saham perusahaan.

Menurut Weston dan Copeland (1992) nilai perusahaan dapat

investor terhadap emiten bersangkutan. Nilai perusahaan merupakan harga yang

bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Nilai

perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas

perusahaan yang beredar (Keown, et al, 2004). Harga yang bersedia dibayar oleh

calon pembeli diartikan sebagai harga pasar atas perusahaan itu sendiri. Di bursa

saham, harga pasar berarti harga yang bersedia dibayar oleh investor untuk setiap

lembar saham perusahaan.Oleh karena itu dapat dikatakan bahwa nilai perusahaan

merupakan persepsi investor terhadap perusahaan selalu dikaitkan dengan harga

saham.

Ada beberapa pendekatan yang biasa dilakukan untuk nilai perusahaan,

diantaranya:

1. pendekatan laba antara lain metode rasio tingkat laba atau Price Earning Ratio

(PER).

2. pendekatan arus kas antara lain metode pertumbuhan deviden.

3. pendekatan aktiva antara lain metode penilaian aktiva.

4. pendekatan harga saham.

5. pendekatanEconomic ValueAdded (EVA).

Nilai perusahaan dalam beberapa literatur yang dihitung berdasarkan harga

saham disebut dengan beberapa istilah, diantaranya:

1. Pr ice to Book Va lue (PBV) yaitu perbandingan antara harga saham dengan

nilai buku saham.

2. Ma rket to Book Ra tio (MBR) yaitu perbandingan antara harga pasar saham

3. Ma rket to Book Assets Ra tio yaitu ekspektasi pasar tentang nilai dari peluang

investasi dan pertumbuhan perusahaan yaitu perbandingan antara nilai pasar

aset dengan nilai buku aset.

4. Enterprice Va lue (EV) yaitu nilai kapitalisasi market yang dihitung sebagai

nilai kapitalisasi pasar ditambah total kewajiban ditambah minority interest dan

saham preferen dikurangi total kas dan ekuivalen kas.

5. Pr ice Ea rning Ra tio (PER) yaitu harga yang bersedia dibayar oleh pembeli

apabila perusahaan dijual. PER dapat dirumuskan sebagai price per share /

ea rnings per sha re.

6. Tobin’s Q yaitu nilai pasar dari suatu perusahaan dengan membandingkan nilai

pasar suatu perusahaan yang terdaftar di pasar keuangan dengan nilai

penggantian aset (asset replacement value) perusahaan.

7. Ma rket Va lue yaitu nilai perusahaan yang dihitung berdasarkan nilai pasar atas

surat berharga hutang dan ekuitas perusahaan yang beredar.

Penelitian ini mengukur nilai perusahaan dengan menggunakan Pr ice to

Book Va lue(PBV) yaitu rasio pasar yang digunakan untuk mengukur kinerja harga

pasar saham terhadap nilai bukunya. Rasio PBV ini mengindikasikan tentang

pendapat investor terhadap prospek perusahaan di masa depan. PBV dapat

dihitung dengan menggunakan rumus (Wild, 2005:43):

2.1.2 Pecking Order Theory

Teori ini menunjukkan kecenderungan perusahaan memilih pembiayaan

berdasarkan hierarki sumber dana yang paling disukai. Hal ini dikarenakan adanya

informasi asimetrik yang menunjukkan bahwa manajemen mempunyai informasi

yang lebih banyak daripada pemodal karena merekalah yang mengambil

keputusan-keputusan keuangan dan menyusun berbagai rencana perusahaan.

Kondisi ini dapat dilihat dari reaksi harga saham pada waktu manajemen

mengumumkan peningkatan pembayaran dividen. Asimetrik informasi, biaya

transaksi dan biaya emisi merupakan faktor-faktor yang mempengaruhi

pendanaan sehingga cenderung mendorong perilaku pecking order theory

(Husnan, 2006). Para manajer akan menerbitkan sekuritas sesuai dengan urutan

risiko yang paling kecil sesuai pecking order theory, dengan maksud untuk

mengurangi berbagai biaya yang timbul dari pemilihan dana antara hutang atau

ekuitas. Sesuai dengan teori ini maka investasi yang akan dibiayai dengan dana

internal yaitu laba ditahan terlebih dulu, kemudian diikuti oleh penerbitan hutang

baru dan penerbitan ekuitas baru. Penggunaan dana internal tidak mengharuskan

perusahaan mengungkapkan informasi baru kepada pemodal sehingga dapat

menurunkan harga saham.

Secara ringkas pecking order theory tersebut menyatakan sebagai berikut

(Brealy dan Myers, dalam Hardiyanti , 2012):

2. Perusahaan mencoba menyesuaikan rasio pembagian dividen yang

ditargetkan dengan berusaha menghindari perubahan pembayaran dividen

secara drastis.

3. Kebijakan dividen yang relatif segan untuk diubah, fluktuasi profitabilitas

dan kesempatan investasi yang tidak bisa diduga, mengakibatkan bahwa dana

hasil operasi terkadang melebihi kebutuhan dana untuk investasi meskipun

dalam kesempatan lain munkin kurang.

4. Apabila external financing diperlukan, maka perusahaan akan menerbitkan

sekuritas yang paling aman terlebih dahulu yaitu dimulai dengan menerbitkan

obligasi kemudian diikuti dengan sekuritas yang berkarakteristik opsi

(obligasi konversi) dan terakhir adalah penerbitan saham.

2.1.3 Signalling Theory

Isyarat atau signal menurut Brigham dan Houston (2001) adalah suatu

tindakan yang diambil manajemen perusahaan yang member petunjuk bagi

investor tentang bagaimana manajemen memandang prospek perusahaan. Teori

ini mengungkapkan bahwa investor dapat membedakan antara perusahaan yang

memiliki nilai tinggi dengan perusahaan yang memiliki nilai rendah. Perusahaan

yang profitable memberikan signal tentang perusahaannya yang relatif tidak

mudah mengalami kebangrutan dan bentuk lain dari financial distress, disbanding

perusahaan yang kurang profitable. Optimisme perusahaan akan prospek yang

Hal ini dikarenakan adanya asymmetric information. Asymmetric

informa tion adalah situasi dimana manajer memiliki informasi yang berbeda

mengenai prospek perusahaan daripada yang dimiliki investor. Kondisi ini dapat

dilihat dari reaksi harga saham ketika manajemen mengumumkan peningkatan

pembayaran dividen. Dengan demikian, pihak manajemen berpikir bahwa harga

saham saat ini sedang overvalue. Apabila hal tersebut yang dipikirkan terjadi,

maka manajemen tentu akan berpikir lebih baik menawarkan saham baru,

sehingga dapat dijual dengan harga yang lebih mahal dari yang seharusnya. Di sisi

lain, apabila perusahaan menawarkan saham baru, pemodal akan menafsirkan

bahwa salah satu kemungkinannya adalah hatga saham saat ini sedang terlalu

mahal (sesuai dengan persepsi pihak manajemen). Sebagai akibatnya para

pemodal akan menawar harga saham baru tersebut dengan harga yang lebih

rendah. Karena itu emisi saham baru akan menurunkan harga saham.

2.1.4 Keputusan Pendanaan

Menurut Brigham dan Houston (2001), peningkatan hutang diartikan oleh

pihak luar tentang kemampuan perusahaan untuk membayar kewajiban di masa

yang akan datang atau adanya risiko bisnis yang rendah. Hal tersebut akan

direspon secara positif oleh pasar. Terdapat dua pandangan mengenai keputusan

pendanaan. Pandangan pertama dikenal dengan pandangan tradisional yang

menyatakan bahwa struktur modal mempengaruhi nilai perusahaan. Pandangan

tradisional diwakili oleh dua teori yaitu Trade off Theory dan Pecking Order

menyatakan bahwa struktur modal tidak mempengaruhi nilai perusahaan. Masulis

(1980) melakukan penelitian dalam kaitannya dengan relevansi keputusan

pendanaan, menemukan bahwa

terdapat kenaikan abnormal returns sehari sebelum dan sesudah pengumuman peningkatan proporsi hutang, sebaliknya terdapat penurunan abnormal returns pada saat perusahaan mengumumkan penurunan proporsi hutang. Harga saham perusahaan naik apabila diumumkan akan diterbitkan pinjaman yang digunakan untuk membeli kembali saham perusahaan tersebut.

Mulyadi (2006) mengatakan bahwa jika menggunakan dana yang berasal

dari hutang, jelas dana itu mempunyai biaya, minimal sebesar tingkat bunga,

tetapi jika menggunakan modal sendiri (equity capital), maka masih harus

mempertimbangkan oppurtunity cost bagi modal sendiri yang dimaksud.

Pengaturan antara perpaduan sumber modal mana yang akan diambil,

maka diperlukan suatu pertimbangan-pertimbangan tertentu dari perusahaan. Oleh

sebab itu, kebijakan pendanaan merupakan suatu kebijakan yang membahas

mengenai sumber dana yang akan digunakan untuk membiayai suatu investasi

yang menyangkut kombinasi yang optimal dari penggunaan berbagai sumber

dana. Mulyadi (2006) berpendapat bahwa

keputusan pendanaan akan menyangkut penentuan kombinasi berbagai sumber dana yang pada dasarnya akan dibagi menjadi dua, salah satunya adalah pendanaan eksternal yang akan mengarah pada pengambilan keputusan mengenai struktur modal, yakni menentukan proporsi antara hutang jangka panjang dan modal sendiri. Hal ini akan nampak pada Debt Equity Ratio (DER) perusahaan tersebut.

Dalam memilih sumber pendanaan, apakah bersumber dari dalam atau

dari luar perusahaan, Pecking Order Theory menetapkan suatu urutan keputusan

pendanaan dimana para manajer pertama kali akan memilih untuk menggunakan

2009). Teori ini didasarkan pada argumentasi bahwa penggunaan laba ditahan

lebih murah dibandingkan sumber dana eksternal. Penggunaan sumber dana

eksternal melalui hutang hanya akan digunakan jika kebutuhan investasi lebih

tinggi dari sumber dana internal.

Apabila pendanaan dari luar (external financing) diperlukan, maka

perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu yaitu

dimulai dari penerbitan obligasi kemudian diikuti oleh sekuritas berkarakter opsi

(obligasi konversi), baru akhirnya penerbitan saham baru apabila masih belum

mencukupi.

Fama dan French (1998) menemukan bahwa investasi yang dihasilkan dari

leverage memiliki informasi yang positif tentang perusahaan di masa yang akan

datang, selanjutnya berdampak positif terhadap nilai perusahaan. Sedangkan

Wahyudi dan Pawestri (2006) menemukan bahwa keputusan pendanaan tidak

berpengaruh terhadap nilai perusahaan.

2.1.5 Kebijakan Deviden

Dividen merupakan kompensasi yang diterima oleh pemegang saham,

disamping capital gain. Nilai dan waktu pembayaran dividen ditentukan dalam

Rapat Umum Pemegang Saham (RUPS) dan nilai yang dibagikan dapat berkisar

antara 0 hingga sebesar laba bersih tahun berjalan atau tahun lalu.

Kebijakan dividen adalah keputusan apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan

(Sartono, 2001). Dividen dapat dibagikan dalam bentuk tunai (cash dividend),

aktiva yang lain (property dividend), surat hutang (notes dividend), ataupun saham

(stock dividend). Kebijakan dividen didasarkan pada pertimbangan kepentingan

pemegang saham dan juga kepentingan perusahaan.

Kebijakan dividen penting karena dua alasan, yaitu:

1. pembayaran dividen akan mempengaruhi harga saham.

2. laba yang ditahan (retained earning) biasanya merupakan sumber tambahan

modal sendiri yang terbesar dan terpenting untuk pertumbuhan perusahaan.

Kedua alasan tersebut membuat kebijakan dividen harus diputuskan secara

hati-hati dan teliti agar kedua alasan tersebut dapat terpenuhi secara

optimal. Keown et al. (2004) ada tiga pandangan teori yang biasa digunakan

sebagai landasan dalam menentukan kebijakan dividen. Ketiga teori tersebut

adalah sebagai berikut:

1. Dividend Irreleva nce Theor y

Pendukung utama teori ini adalah Merton Miller dan Franco Modigliani (MM).

Mereka berpendapat bahwa nilai sebuah perusahaan akan tergantung hanya

pada kemampuan perusahaan memperoleh laba dari aset perusahaan, bukan

pada bagaimana laba tersebut akan dibagi menjadi dividen dan saldo laba

ditahan.

2. A Bird In The Hand Theor y

Teori ini dicetuskan oleh Myron Gordon dan John Lintner yang berpendapat

bahwa pembagian dividen berpengaruh secara positif terhadap nilai

dividen saat ini seharusnya memiliki nilai yang lebih tinggi dibanding capital

ga in di masa depan.

3. Tax Preference Theor y

Teori ini menyebutkan bahwa sebenarnya pembagian dividen merugikan

investor. Hal ini dikarenakan adanya pajak yang harus dibayar ketika dividen

dibagikan. Lain halnya dengan capital gain yang tidak perlu membayar

pajak sampai saham terjual. Sesuai dengan konsep time value of money

maka pembayaran pajak pada masa yang akan datang lebih menguntungkan

dibandingkan dengan pembayaran pajak pada saat ini dengan jumlah yang

sama. Kebijakan dividen yang umum dilakukan oleh perusahaan salah satunya

adalah dividen tunai. Ada beberapa bentuk kebijakan pemberian dividen secara

tunai. Bentuk kebjakan pemberian dividen tersebut adalah:

1. Kebijakan Pemberian Dividen Stabil

Kebijakan ini akan memberikan dividen secara tetap per lembarnya untuk

jangka waktu tertentu walaupun laba perusahaan berfluktuasi. Dividen stabil

ini akan dipertahankan untuk beberapa tahun dan kemudian bila laba yang

diperoleh meningkat secara mantap dan stabil maka dividen juga akan

ditingkatkan untuk selanjutnya dipertahankan lagi selama beberapa tahun.

2. Kebijakan Dividen Yang Meningkat

Dengan kebijakan ini, perusahaan akan membayarkan dividen kepada

pemegang saham dengan jumlah yang selalu meningkat dengan pertumbuhan

3. Kebijakan Dividen Dengan Rasio Yang Konstan

Kebijakan ini memberikan dividen yang besarnya mengikuti besarnya laba

yang diperoleh oleh perusahaan. Semakin besar laba yang diperoleh semakin

besar dividen yang dibayarkan, begitu juga sebaliknya. Dasar yang sering

digunakan sering disebut dengan dividend payout ratio.

4. Kebijakan Pemberian Dividen Regular Yang Rendah Dan Ekstra Dividen

Kebijakan ini menentukan jumlah pembayaran dividen per lembar yang

dibagikan kecil, kemudian ditambahkan dengan ekstra dividen bila

keuntungannya mencapai jumlah tertentu.

Kebijakan dividen yang dipilih oleh perusahaan sudah tentu harus

melewati pertimbangan yang matang agar tidak timbul masalah bagi perusahaan

dikemudian hari. Faktor-faktor yang mempengaruhi besar kecilnya dividen yang

akan dibayarkan antara lain:

1. Posisi Solvabilitas Perusahaan

Apabila perusahaan dalam keadaan insolvensi atau solvabilitinya kurang

menguntungkan, biasanya perusahaan tidak membagikan laba. Hal ini

disebabkan karena laba yang diperoleh lebih banyak digunakan untuk

memperbaiki posisi struktur modalnya.

2. Posisi Likuiditas Perusahaan

Dividen kas merupakan arus kas keluar bagi perusahaan. Oleh karena itu bila

perusahaan membayarkan dividen berarti harus menyediakan uang kas yang

cukup banyak dan hal ini akan menurunkan tingkat likuiditas perusahaan.

yang lebih kecil dibandingkan dengan perusahaan yang likuiditasnya lebih

baik.

3. Kebutuhan Untuk Melunasi Hutang

Semakin banyak hutang yang harus dibayar, maka semakin besar dana

yang harus disediakan. Disamping itu dengan jatuh temponya hutang, berarti

dana hutang tersebut harus diganti. Alternatif mengganti dana hutang

tersebut bisa dengan cara mencari hutang baru ataupun dengan sumber

dana internal dengan cara memperbesar laba ditahan. Hal ini tentunya

akan memperkecil Dividend Pa yout Ratio.

4. Rencana Perluasan

Semakin pesat perluasan yang dilakukan, maka semakin besar dana yang

dibutuhkan. Kebutuhan dana tersebut dapat dipenuhi baik dari hutang,

menambah modal sendiri, ataupun dari sumber dana internal dengan cara

memperbesar laba ditahan yang akhirnya akan memperkecil Dividend Pa yout

Ra tio.

5. Kesempatan Investasi

Semakin terbuka kesempatan investasi, maka semakin kecil dividen yang

dibayarkan sebab dananya akan digunakan untuk memperoleh kesempatan

investasi tersebut.

6. Stabilitas Pendapatan

perusahaan yang pendapatannya stabil tidak perlu menyediakan kas yang

banyak untuk berjaga-jaga, sedangkan perusahaan yang pendapatannya

mengakibatkan perusahaan yang pendapatannya tidak stabil akan memperkecil

Dividend Pa yout Ra tio-nya.

7. Pengawasan Terhadap Perusahaan

Terkadang pemilik tidak mau kehilangan kendali terhadap perusahaan.

Oleh karena itu perusahaan cenderung mencari sumber dana dari modal

sendiri. Kemungkinan akan masuk investor baru tentunya akan

mengurangi kendali pemilik lama atas perusahaan. Jika dibelanjai dari hutang

risikonya cukup besar. Hal itulah yang menyebabkan perusahaan akan

cenderung tidak membagi dividen.

Fama dan French (1998) menemukan bahwa investasi yang dihasilkan dari

kebijakan dividen memiliki informasi yang positif tentang perusahaan di

masa yang akan datang, selanjutnya berdampak positif terhadap nilai perusahaan.

Hasnawati (2005) menemukan bahwa kebijakan dividen berpengaruh positif

terhadap nilai perusahaan. Wahyudi dan Pawestri (2006) menemukan bahwa

kebijakan dividen tidak berpengaruh terhadap nilai perusahaan.

2.1.6 Keputusan Investasi

Keputusan investasi adalah keputusan yang diambil oleh manajer

keuangan dalam allocation of fund atau pengalokasian dana ke dalam bentuk

investasi di dalam perusahaan untuk jangka waktu yang dikehendaki dengan

harapan akan memperoleh keuntungan selama jangka waktu tersebut.

Perusahaan adalah kombinasi antara nilai aktiva riil dengan pilihan

diharapkan oleh investor sehingga perusahaan tersebut dapat memberikan imbal

hasil yang diharapkan. Pertumbuhan perusahaan yang selalu meningkat dan

bertambahnya nilai aset diharapkan dapat mendorong ekspektasi bagi investor

karena kesempatan investasi dengan keuntungan yang diharapkan dapat tercapai.

Menurut Wahyudi dan Pawestri (2006) nilai perusahaan yang dibentuk melalui

indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi.

Nilai perusahaan semata-mata ditentukan oleh keputusan investasi.

Myers (1977) memperkenalkan Investment Opportunity Set (IOS) pada studi

yang dilakukan dalam hubungannya dengan keputusan investasi. IOS

didefinisikan sebagai kombinasi antara aktiva yang dimiliki (assets in place) dan

pilihan investasi di masa yang akan datang dengan net present value positif. IOS

memberikan petunjuk yang lebih luas dengan nilai perusahaan tergantung

pada pengeluaran perusahaan di masa yang akan datang, sehingga prospek

perusahaan dapat ditaksir dari IOS.

Teori-teori yang melatarbelakangi keputusan investasi, antara lain:

1. Signalling Theor y

Teori tersebut menyatakan bahwa pengeluaran investasi memberikan sinyal

positif terhadap pertumbuhan perusahaan di masa yang akan datang, sehingga

meningkatkan harga saham sebagai indikator nilai perusahaan (Wahyudi dan

Pawestri, 2006). Teori ini menunjukkan bahwa pengeluaran investasi yang

dilakukan oleh perusahaan memberikan sinyal, khususnya kepada investor

maupun kreditur bahwa perusahaan tersebut akan tumbuh di masa

memperhitungkan return yang akan diterima dan hal tersebut sudah pasti akan

memilih pilihan yang paling menguntungkan perusahaan.

2. F isher ia n’s Theor y

Teori ini pertama kali dikemukakan oleh penyandang nama teori tersebut yaitu

Irving Fisher, yang merupakan ekonom neoklasik berkebangsaan Amerika.

Teori tersebut menyatakan bahwa dengan adanya asimetri informasi

antara investor dengan manajemen maka investor sebagai pihak luar tidak

dapat melihat perilaku manajemen dalam membuat keputusan investasi

sehingga akan melakukan investigasi perilaku manajer melalui sisi lain.

Hasnawati (2005) menemukan bahwa keputusan investasi berpengaruh

positif terhadap nilai perusahaan. Wahyudi dan Pawestri (2006) menemukan

bahwa keputusan investasi tidak berpengaruh terhadap nilai perusahaan.

2.1.7 Profitabilitas

Dewasa ini banyak pimpinan mendasarkan kinerja perusahaan yang

dipimpinnya pada financial performance. Paradigma yang dianut oleh banyak

perusahaan tersebut adalah profit oriented. Perusahaan yang dapat memperoleh

laba besar, maka dapat dikatakan berhasil atau memiliki kinerja financial yang

baik. Sebaliknya apabila laba yang diperoleh perusahaan relatif kecil, maka dapat

dikatakan perusahaan kurang berhasil atau kinerja yang kurang baik, hal tersebut

dikarenakan profitabilitas adalah hasil akhir dari sejumlah kebijakan dan

keputusan manajemen perusahaan.

kebijakan dan keputusan. Profitabilitas dapat dikatakan sebagai kemampuan

perusahaan dalam menghasilkan laba bersih dari aktivitas yang dilakukan pada

periode akuntansi. Profitabilitas adalah tingkat keuntungan bersih yang mampu

diraih oleh perusahaan pada saat menjalankan operasinya. Keuntungan yang layak

dibagikan kepada pemegang saham adalah keuntungan setelah bunga dan pajak.

Semakin besar keuntungan yang diperoleh semakin besar kemampuan perusahaan

untuk membayar dividennya, sehingga menjadikan nilai perusahaan menjadi lebih

baik.

Seringkali pengamatan menunjukkan bahwa perusahaan dengan tingkat

pengembalian yang tinggi atas investasi perusahaan yang memperoleh laba yang

besar, maka dapat dikatakan berhasil atau memiliki kinerja yang baik, sebaliknya

kalau laba yang diperoleh perusahaan relatif kecil atau menurun dari periode

sebelumnya, maka dapat dikatakan perusahaan kurang berhasil atau memiliki

kinerja yang kurang baik. Laba yang menjadi kinerja perusahaan harus dievaluasi

dari satu periode ke periode berikutnya dan bagaimana laba actual dibandingkan

dengan laba yang direncanakan.

Apabila seorang manajer telah bekerja keras dan berhasil meningkatkan

penjualan sementara biaya tidak berubah, maka laba harus meningkat melebihi

periode sebelumnya, yang mengisyartkan keberhasilan. Profitabilitas yang tinggi

menunjukkan prospek perusahaan yang baik sehingga investor akan merespon

positif sinyal tersebut dan nilai perusahaan akan meningkat.

Profitabilitas dapat diproksi melalui Return On Equity (ROE) sebagai

On Equity adalah rasio laba bersih setelah pajak terhadap modal sendiri. Maksud

dari defenisi ROE yang dikemukakan oleh Brigham dan Houston ini adalah

bahwa rasio ini mengukur tingkat pengembalian atas investasi bagi para

pemegang saham.Dari defenisi ROE tersebut dapat disimpulkan bahwa, tingkat

pengembalian modal atau ROE adalah rasio yang mengukur berapa besar

pengembalian yang diperoleh para pemegang saham atas modal yang

disetorkannya untuk perusahaan. Secara umum, semakin tinggi ROE, semakin

baik kedudukan para pemegang saham sehingga akan menyebabkan baiknya

penilaian investor terhadap perusahaan yang menyebabkan meningkatnya harga

saham dan nilai perusahaan.

Penelitian Susanti (2010) menyimpulkan bahwa faktor profitabilitas

berpengaruh signifikan dalam meningkatkan nilai perusahaan, dalam

penelitiannya menunjukkan profit yang tinggi akan memberikan indikasi prospek

perusahaan yang baik sehingga dapat memicu investor untuk ikut meningkatkan

permintaan saham. Selanjutnya permintaan saham yang meningkat akan

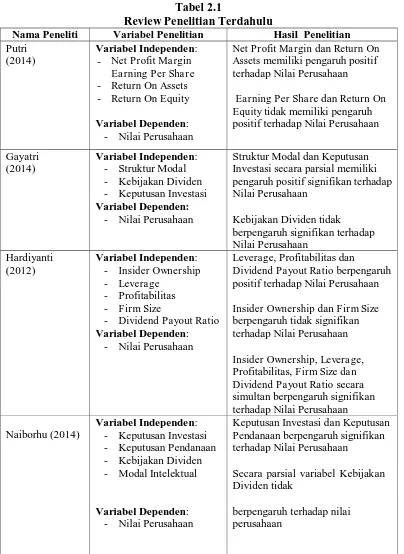

2.2 Review Penelitian Terdahulu

Tabel 2.1 berikut ini menyajikan review penelitian terdahulu mengenai kaitan

[image:39.595.113.517.196.750.2]antara beberapa indikator pengukuran nilai perusahaan.

Tabel 2.1

Review Penelitian Terdahulu

Nama Peneliti Variabel Penelitian Hasil Penelitian Putri

(2014)

Variabel Independen: - Net Profit Ma rgin

Ea rning Per Sha re - Return On Assets - Return On Equity Variabel Dependen: - Nilai Perusahaan

Net Profit Ma rgin dan Return On Assets memiliki pengaruh positif terhadap Nilai Perusahaan

Earning Per Share dan Return On Equity tidak memiliki pengaruh positif terhadap Nilai Perusahaan Gayatri

(2014)

Variabel Independen: - Struktur Modal - Kebijakan Dividen - Keputusan Investasi Variabel Dependen:

- Nilai Perusahaan

Struktur Modal dan Keputusan Investasi secara parsial memiliki pengaruh positif signifikan terhadap Nilai Perusahaan

Kebijakan Dividen tidak

berpengaruh signifikan terhadap Nilai Perusahaan

Hardiyanti (2012)

Variabel Independen: - Insider Ownership - Leverage

- Profitabilitas - Firm Size

- Dividend Payout Ratio Variabel Dependen:

- Nilai Perusahaan

Leverage, Profitabilitas dan

Dividend Payout Ratio berpengaruh positif terhadap Nilai Perusahaan Insider Ownership dan Firm Size berpengaruh tidak signifikan terhadap Nilai Perusahaan Insider Ownership, Levera ge, Profitabilitas, Firm Size dan Dividend Payout Ratio secara simultan berpengaruh signifikan terhadap Nilai Perusahaan Naiborhu (2014)

Variabel Independen: - Keputusan Investasi - Keputusan Pendanaan - Kebijakan Dividen - Modal Intelektual

Variabel Dependen: - Nilai Perusahaan

Keputusan Investasi dan Keputusan Pendanaan berpengaruh signifikan terhadap Nilai Perusahaan

Secara parsial variabel Kebijakan Dividen tidak

Modal Intelektual tidak berpengaruh terhadap nilai perusahaan

Uniariny (2012)

Variabel Independen: - Struktur Modal - Modal Intelektual Variabel Dependen:

- Nilai Perusahaan

Struktur Modal berpengaruh secara signifikan terhadap nilai perusahaan. Modal Intelektual berpengaruh negatif dan Signifikan terhadap Nilai Perusahaan.

Hasnawati (2005)

Variabel Independen: - Keputusan Investasi - Pendanaan

- Dividen

Variabel Dependen: - Nilai Perusahaan

Hasilnya menunjukan bahwa secara parsial keputusan investasi,

pendanaan dan kebijakan dividen berpengaruh positif terhadap nilai perusahaan, kebijakan dividen secara langsung mempengaruhi nilai perusahaan melalui kebijakan dividen dan keputusan pendanaan Antwi, et al

(2012)

Variabel Independen: - Capital Structure Variabel Dependen:

- Firm Value

Hasil dari penelitian ini menunjukkan bahwa capital structure berpengaruh positif terhadap firm value

Ramlall (2009)

Variabel Independen: - Capital Structure Variabel Dependen:

- Firm Value

Likuiditas dan size berpengaruh negatif terhadap leverage, Tangibility of a ssets dan age of company berpengaruh positif terhadap leverage,

Profitability, nob-debt tax dan growth tidak berpengaruh terhadap levera ge,

Investment berkaitan positif dengan lea ses tetapi berkaitan negatif terhadap loans

Studi empiris yang dilakukan oleh beberapa peneliti terdahulu mengenai

kaitan antara beberapa indikator pengukuran nilai perusahaan telah banyak

dilakukan di Indonesia. Beberapa penelitian tersebut antara lain:

Gayatri (2014), meneliti pengaruh struktur modal, kebikajan dividen dan

keputusan investasi terhadap nilai perusahaan pada perusahaan manufaktur di

Indonesia. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur

Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 9

perusahaan. Variabel dependennya adalah nilai perusahaan yang diukur

berdasarkan Price to Book Value sedangkan variabel independennya adalah

struktur modal yang diukur dari Debt Equity Ratio, kebijakan dividen diukur dari

Dividend Pa yout Ra tio dan keputusan investasi yang diukur dari Price Earning

ra tio. Dengan menggunakan program aplikasi SPSS dengan versi 15 for windows,

disimpulkan bahwa struktur modal dan keputusan investasi secara parsial

memiliki pengaruh positif signifikan terhadap nilai perusahaan sedangkan

kebijakan dividen tidak berpengaruh signifikan terhadap nilai perusahaan.

Putri (2014), menelitin pengaruh rasio profitabilitas terhadap nilai

perusahaan manufaktur sub-sektor otomotif. Populasi dalam penelitian ini adalah

seluruh perusahaan manufaktur sub-sektor otomotif yang terdaftar di Bursa Efek

Indonesia dari tahun 2010 sampai tahun 2012. Sampel dipilih dengan

menggunakan metode purposive sampling berjumlah 16 perusahaan. Variabel

dependennya adalah nilai perusahaan yang diukur berdasarkan Price to Book

Va lue sedangkan variabel independennya adalah profitabilitas yang diukur

berdasarkan Net Profit Margin, Earning Per Shar e, Return On Assets, Return On

Equity. Dengan menggunakan program aplikasi SPSS versi 16.0, disimpulkan

bahwa NPM dan ROA memiliki pengaruh positif terhadap nilai perusahaan

sedangkan EPS dan ROE tidak memiliki pengaruh positif terhadap nilai

perusahaan.

Hardiyanti (2012), meneliti analisis pengaruh insider ownership, leverage,

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun

2007-2010). Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia dari tahun 2007 sampai tahun 2010.

Sampel dipilih dengan metode purposive sampling berjumlah 12 perusahaan.

Variabel dependennya adalah nilai perusahaan yang diukur berdasarkan Price to

Book Va lue sedangkan variabel independennya terdiri dari insider ownership yang

diukur dari Insider Ownership, leverage yang diukur dari leverage, profitabilitas

yang diukur dari Return On Assets, firm size yang diukur dari log(total assets),

dan dividend payout ratio yang diukur dari Dividend Payout Ratio. Dengan

menggunakan program SPSS versi 16.0, disimpulkan bahwa leverage,

profitabilitas dan dividend payout ratio berpengaruh positif terhadap nilai

perusahaan sedangkan insider ownership dan firm size berpengaruh tidak

signifikan terhadap nilai perusahaan. Namun, insider ownership, leverage,

profitabilitas, firm size dan dividend payout ratio secara simultan berpengaruh

signifikan terhadap nilai perusahaan.

Naiborhu (2014), meneliti pengaruh keputusan investasi, keputusan

pendanaan, kebijakan dividen dan modal intelektual terhadap nilai perusahaan.

Populasi dalam perusahaan ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia dari tahun 2010 sampai tahun 2012. Sampel

dipilih dengan menggunakan metode purposive sampling berjumlah 27

perusahaan. Variabel dependennya adalah nilai perusahaan yang diukur

berdasarkan Market to Book Ratio sedangkan variabel independennya terdiri dari

yang diukur dari Debt to Equity Ratio, kebijakan dividen yang diukur dari

Dividend Pa yout Ra tio dan model intelektual diukur dengan metode Value Added

Intelectua l Coefficient. Dari hasil penelitian ini disimpulkan keputusan investasi

dan keputusan pendanaan berpengaruh signifikan terhadap nilai perusahaan,

sedangkan kebijakan dividen dan modal intelektual tidak berpengaruh terhadap

nilai perusahaan.

Uniariny (2012) meneliti dengan judul pengaruh struktur modal dan modal

intelektual terhadap nilai perusahaan sektor perbankan yang terdaftar di

Bursa Efek Indonesia. Penelitian ini dilakukan pada periode tahun 2006 sampai

dengam tahun 2010. Jumlah sampel dalam penelitian ini berjumlah 15 perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia. Variabel dependen dalam

penelitian ini adalah nilai perusahaan yang diukur menggunakan nilai pasar

ekuitas dan nilai pasar hutang, sehingga didapatkan koefisien dari nilai

perusahaan dengan cara menjumlahkan kedua komponen tersebut, sedangkan

variabel independennya terdiri dari struktur modal yang diukur menggunakan

nilai buku ekuitas dan kewajiban jangka panjang, modal intelektual yang diukur

menggunakan metode Value Added Intelectual Coefficient (VAIC). Hasil dari

penelitian adalah struktur modal berpengaruh secara signifikan terhadap nilai

perusahaan yang berarti struktur modal yang berupa total dari ekuitas dan

kewajiban jangka panjang pada perbankan di Indonesia telah berperan penting

dalam kontribusi peningkatan nilai perusahaan. Modal intelektual berpengaruh

negatif dan signifikan terhadap nilai perusahaan karena aset financial berupa

dibandingkan dengan modal intelektualnya.

Hasnawati (2005), meneliti implikasi keputusan investasi, pendanaan dan

dividen terhadap nilai perusahaan. Penelitiannya bertujuan untuk menguji

pengaruh keputusan keuangan (keputusan investasi, keputusan pendanaan dan

kebijakan dividen) terhadap nilai perusahaan. Periode penelitiannya adalah tahun

2001, dan diperoleh populasinya adalah 259 perusahaan di Jakarta Stock

Excha nge. Variabel dependennya adalah nilai perusahaan yang diukur dengan

menggunakan Price to Book Value, sedangkan variabel independennya adalah

keputusan investasi, keputusan pendanaan dan kebijakan dividen. Hasil

penelitiannya menunjukkan bahwa secara parsial keputusan investasi, pendanaan

dan kebijakan dividen berpengaruh positif terhadap nilai perusahaan, serta

kebijakan dividen secara langsung memengaruhi nilai perusahaan melalui

kebijakan dividen dan keputusan pendanaan.

Antwi, et al (2012), meneliti capital structure terhadap nilai perusahaan.

Penelitian empiris ini mengambil bukti empirisnya yang berasal dari Ghana.

Penelitian ini diimplementasikan pada semua 34 perusahaan yang listing di Ghana

Stock Exchange (GSE) untuk tahun yang berakhir 31 Desember 2010. Hasil

penelitian menunjukkan equity capital yang merupakan komponen dari capital

structure releva n terhadap nilai perusahaan. Hasil penelitian ini juga sangat

menyarankan agar perusahaan selalu membandingkan keuntungan dari

penggunaan long term debt terhadap biaya dari penggunaan long ter m debt

sebelum menentukan keputusan manajemen keuangan dalam operasinya. Hal ini

memiliki pengaruh positif pada nilai perusahaan seperti equity capital.

Ramlall (2009), meneliti eksplorasi capital structure pada perusahaan yang

tidak terdaftar di Mauritius. Penelitian ini mengarahkan terhadap

bermacam-macam pengukuran leverage, pengukuran liabilities terhadap leases, loans dan

debt. Hasil penelitian ini menunjukkan Likuiditas dan size berpengaruh negatif

terhadap leverage, Tangibility of assets dan age of company berpengaruh positif

terhadap leverage, Profitability, nob-debt tax dan growth tidak berpengaruh

terhadap leverage. Investment berkaitan positif dengan leases tetapi berkaitan

negatif terhadap loans.

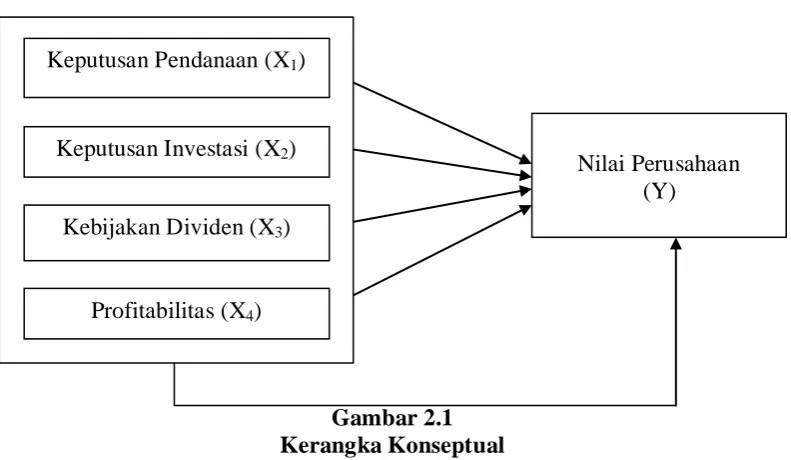

2.3 Kerangka Konseptual

Nilai perusahaan dapat didefenisikan sebagai nilai wajar perusahaan yang

menggambarkan persepsi investor terhadap emiten. Nilai perusahaan yang tinggi

menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi

menunjukkan tingkat kemakmuran pemegang saham. Nilai perusahaan yang tinggi juga akan membuat para pemegang saham percaya tidak hanya pada kinerja

perusahaan saat ini namun juga pada prospek perusahaan di masa depan. Dalam

mewujudkan nilai perusahaan yang tinggi, manajemen perusahaan dituntut untuk

cakap dalam menentukan keputusan keuangan secara efektif dan efisien. Efektif

dalam keputusan investasi akan tercermin dalam pencapaian tingkat keuntungan

yang optimal. Efisien dalam keputusan pendanaan akan tercermin dalam

perolehan dana dengan biaya yang minimum. Kebijakan dividen yang optimal

Profitabilitas suatu perusahaan akan memengaruhi kebijakan para investor atas

investasi yang dilakukan. Bila profitabilitas suatu perusahaan tinggi maka investor

akan tertarik untuk berinvestasi dalam perusahaan.

Berdasarkan landasan teori di atas, berikut disajikan kerangka pemikiran

[image:46.595.115.511.266.496.2]teoritis yang dituangkan dalam model penelitian seperti yang ditunjukkan pada

gambar berikut:

Gambar 2.1 Kerangka Konseptual

2.4 Perumusan Hipotesis

Keputusan pendanaan memiliki peran strategis bagi kesejahteraan pemilik

dan kelangsungan hidup perusahaan. Menurut konsep cost of capital, perusahaan

harus mengusahakan agar dapat mencapai keputusan pendanaan yang optimal,

yakni keputusan pendanaan yang meminimumkan biaya penggunaan modal

rata-rata dimana besarnya average cost of capital tergantung pada proporsi

masing-masing sumber dana tersebut. Konsep tersebut mendukung penelitian yang

dilakukan Ruan, et al (2011), yang menyatakan variabel keputusan pendanaan Nilai Perusahaan

(Y) Keputusan Pendanaan (X1)

Keputusan Investasi (X2)

Kebijakan Dividen (X3)

berpengaruh positif dan signifikan terhadap nilai perusahaan.Mengacu pada

uraian tersebut, maka dirumuskan hipotesis pertama yaitu keputusan pendanaan

berpengaruh positif dan signifikan terhadap nilai perusahaan.

Dividend Pa yout Ra tio yang semakin meningkat menunjukkan prospek

perusahaan semakin bagus sehingga investor akan tertarik untuk membeli saham

dan nilai perusahaan akan meningkat. Dengan demikian variabel kebijakan

dividen mempunyai pengaruh signifikan terhadap nilai perusahaan. Investasi yang

dihasilkan dari kebijakan dividen memiliki informasi yang positif tentang

perusahaan di masa yang akan datang, selanjutnya akan berdampak positif

terhadap nilai perusahaan. Mengacu pada uraian tersebut, maka dirumuskan

hipotesis kedua yaitu kebijakan dividen berpengaruh positif dan signifikan

terhadap nilai perusahaan.

Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat

dipengaruhi oleh peluang investasi dan pengeluaran discretionary di masa yang

akan datang. Efek langsung keputusan investasi terhadap nilai perusahaan

merupakan hasil yang diperoleh dari kegiatan investasi itu sendiri melalui

pemilihan proyek atau kebijakan lainnya seperti menciptakan produk baru,

penggantian mesin yang lebih efisien dan pengembangan research and

development.Hal ini sejalan dengan hasil penelitian yang dilakukan Naiborhu

(2014), yang menyatakan keputusan investasi berpengaruh positif dan signufikan

terhadap nilai perusahaan.Mengacu pada uraian tersebut, maka dirumuskan

hipotesis ketiga yaitu keputusan investasi berpengaruh signifikan terhadap nilai

Gambar

Garis besar

Dokumen terkait

Untuk menghasilkan video, pertama dimulai dengan merekam, lalu setelah mengakhiri perekaman dengan mengklik stop, maka hasil rekaman video akan disimpan di directory file dan

Hal yang pertama kali dilakukan adalah tahap Analysis dengan mengumpulkan data yang bisa dijadikan input dalam pembuatan e-Learning , yaitu; Materi bahan

Kolaka Utara merupakan salah satu kota yang berpotensi untuk berkembangnya suatu wadah yang dapat menampung kegiatan promosi dan perdagangan, ini dilihat dari

While he does not speak of a “standstill” of military reform in Indonesia (Sebastian & Iisgindarsah) or a “stalemate” (R € uland & Manea), he regards current

-Moving Dry Cupping Therapy Reduces Upper Shoulder and Neck Pain in Office Workers. The Effect of Traditional Wet Cupping on Shoulder Pain and Neck Pain: A

Dalam mendesain pakaian yang akan diluncurkan oleh Sandiwara Store, desain musik atau film yang akan diluncurkan oleh Sandiwara Store akan lebih mudah

The associated table 22 specifies that this property should be a link to the EO Products that were used in the generation of the ssp products.. Like the similar eop:linkedWith

Dari hasil yang disebutkan di atas, dapat disimpulkan bahwa pengetahuan siswa SMA Negeri 5 Medan tentang kesehatan reproduksi remaja berada pada kategori baik.. Dari hasil