ABSTRAK

ANALISIS KINERJA KEUANGAN MNC TV SEBELUM DAN SESUDAH AKUISISI

Oleh

Sheila Loefita

Akuisisi merupakan salah satu keputusan strategi dalam upaya meningkatkan kinerja keuangan dan strategi penciptaan nilai bagi perusahaan. Kinerja keuangan yang semakin baik akan menjadikan perusahaan mempunyai daya saing yang tinggi, sebaliknya kinerja keuangan yang buruk akan menjadikan perusahaan tidak memiliki daya saing. Dunia pertelevisian yang mulai mendominasi dunia

informasi dalam rangka pemenuhan kebutuhan hidup informasi. Banyaknya media yang muncul hingga saat ini, membuktikan bahwa kebutuhan akan informasi maupun hiburan merupakan bisnis yang cukup menjanjikan. MNC TV merupakan salah satu perusahaan jasa pertelevisisan di Indonesia yang didirikan pada tahun 1990 di Jakarta, dengan nama TPI pada mulanya. Kemudian pada tahun 2010 resmi mengudara dengan nama MNC TV setelah diakuisisi pada tahun 2007. Penelitian ini membandingkan kinerja keuangan MNC TV sebelum dan sesudah akuisisi. Tujuan penelitian ini adalah untuk mengetahui bagaimana perkembangan kinerja keuangan perusahaan sebelum dan sesudah akuisisi.

aktivitas, solvabilitas, dan profitabilitas. Alat analisis yang digunakan adalah uji normalitas dang pengujian hipotesis dilakukan dengan menggunakan uji t. Hasil analisis diketahui bahwa tidak ada perbedaan secara signifikan pada rasio aktivitas yaitu Working Capital Turn Over (0,201>0,05), rasio keuangan

solvabilitas yaitu Debt to Total Assets Ratio (0,10>0,05), dan rasio profitabilitas yaitu Return On Assets (0,717>0,05). Sedangkan pada rasio likuiditas yaitu Current Ratio (0,001<0,05) terdapat perbedaan yang signifikan sebelum dan sesudah akuisisi perusahaan.

Kata Kunci : Akuisisi, Current Ratio (CR), Working Capital Turn Over, Debt to Total Assets Ratio, Return On Assets (ROA), Paired Sample T Test.

ANALISIS KINERJA KEUANGAN MNC TV SEBELUM DAN SESUDAH AKUISISI

(Skripsi)

Oleh

SHEILA LOEFITA

FAKULTAS EKONOMI DAN BISNIS UNVERSITAS LAMPUNG

i

1.4Kegunaan Penelitian... 5

1.5Kerangka Pemikiran ... 6

2.1.5 Faktor-Faktor yang Mempengaruhi Keberhasilan Akuisisi .. 16

2.1.6 Proses Akuisisi ... 18

ii

2.2.1 Pengertian Kinerja Keuangan ... 19

2.2.2 Pengertian Laporan Keuangan ... 19

2.2.3 Metode Analisis Kinerja Dengan Rasio Keuangan ... 21

2.3 Penelitian Terdahulu ... 26

3.5 Definisi dan Operasional Variabel ... 31

IV ANALISIS DAN PEMBAHASAN 4.1 Analisis Kinerja Keuangan MNC TV ... 37

4.2 Analisis Perkembangan Likuiditas ... 42

4.3 Analisis Perkembangan Aktivitas ... 44

4.4 Analisis Perkembangan Solvabilitas ... 47

4.5 Analisis Perkembangan Profitabilitas ... 50

4.6 Uji Data ... 53

4.6.1 Uji Normalitas ... 53

4.6.1.1 Uji Normalitas Current Ratio ... 54

4.6.1.2 Uji Normalitas Working Capital Turn Over ... 55

4.6.1.3 Uji Normalitas Debt To Total Assets Ratio ... 55

4.6.1.4 Uji Normalitas Return On Assets ... 56

4.7 Hasil Uji Paired T Test ... 57

4.7.1 Pengujian Hipotesis Current Ratio ... 57

4.7.2 Pengujian Hipotesis Working Capital Turn Over ... 59

4.7.3 Pengujian Hipotesis Debt To Total Assets Ratio ... 60

4.7.4 Pengujian Hipotesis Return On Assets ... 62

iii V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 68 5.2 Saran ... 69 DAFTAR PUSTAKA

vi DAFTAR GAMBAR

Gambar Halaman

iv DAFTAR TABEL

Tabel

Halaman

1.1 Laporan Keuangan MNC TV Sebelum dan Sesudah Akuisisi ... 3

4.1 Perhitungan Current Ratio, Cash Ratio, dan Quick Ratio Sebelum Akuisisi ... 42

4.2 Perhitungan Current Ratio, Cash Ratio, dan Quick Ratio Sesudah Akuisisi ... 43

4.3 Perhitungan Working Capital Turn Over, Inventory Turn Over, dan Total Assets Turn Over Sebelum Akuisisi ... 45

4.4 Perhitungan Working Capital Turn Over, Inventory Turn Over, dan Total Assets Turn Over Sesudah Akuisisi ... 46

4.5 Perhitungan Debt To Total Assets Ratio, Debt To Equity Ratio, dan Long Term Debt To Equity Ratio Sebelum Akuisisi ... 48

4.6 Perhitungan Debt To Total Assets Ratio, Debt To Equity Ratio, dan Long Term Debt To Equity Ratio Sesudah Akuisisi... 49

4.7 Perhitungan Return On Assets, Return On Equity, Nett Profit Margin, dan Gross Profit Margin Sebelum Akuisisi ... 51

4.8 Perhitungan Return On Assets, Return On Equity, Nett Profit Margin, dan Gross Profit Margin Sesudah Akuisisi ... 52

4.9 One-Sample Kolmogorov-Smirnov Test Current Ratio ... 54

4.10 One-Sample Kolmogorov-Smirnov Test Working Capital Turn Over Ratio ... 55

4.11 One-Sample Kolmogorov-Smirnov Test Debt To Total Assets Ratio ... 55

4.12 One-Sample Kolmogorov-Smirnov Test Return On Assets ... 56

v

4.14 Paired Samples Test Current Ratio... 58

4.15 Paired Samples Statistics Working Capital Turn Over ... 59

4.16 Paired Samples Test Working Capital Turn Over ... 60

4.17 Paired Samples Statistics Debt To Total Assets Ratio ... 61

4.18 Paired Samples Test Debt To Total Assets Ratio ... 61

4.19 Paired Samples Statistics Return On Assets ... 62

vii DAFTAR LAMPIRAN

Lampiran 1. Neraca PT Televisi Pendidikan Indonesia Tbk Periode 2002-2003

Lampiran 2. Neraca PT Televisi Pendidikan Indonesia Tbk Periode 2004-2006

Lampiran 3. Neraca PT Media Nusantara Citra Tbk Periode 2007-2008

Lampiran 4. Neraca PT Media Nusantara Citra Tbk Periode 2009-2011

Lampiran 5. Laporan Laba Rugi PT Televisi Pendidikan Indonesia Tbk Periode 2002-2003

Lampiran 6. Laporan Laba Rugi PT Televisi Pendidikan Indonesia Tbk Periode 2004-2006

Lampiran 7. Laporan Laba Rugi PT Media Nusantara Citra Tbk Periode 2007-2008

Lampiran 8. Laporan Laba Rugi PT Media Nusantara Citra Tbk Periode 2009-2011

Lampiran 9. Hasil Perhitungan Current Ratio, Cash Ratio, dan Quick Ratio Sebelum dan Sesudah Akuisisi

Lampiran 10. Hasil Perhitungan Working Capital Turn Over, Inventory Turn Over, dan Total Assets Turn Over Sebelum dan Sesudah Akuisisi Lampiran 11. Hasil Perhitungan Debt To Total Assets Ratio, Debt To Equity

Ratio, dan Long Term Debt To Equity Ratio Sebelum dan Sesudah Akuisisi

Lampiran 12. Perhitungan Return On Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM), dan Gross Profit Margin (GPM) Sebelum dan Sesudah Akuisisi

MOTO

“ Barangsiapa bersungguh-sungguh, sesungguhnya kesungguhan itu adalah

untuk dirinya sendiri” ~(QS. Al-Ankabut [29]:6)

“Belajarlah dari kesalahan orang lain. Anda tak dapat hidup cukup lama untuk

melakukan semua kesalahan itu sendiri” ~Martin Vanbee

“Kehilangan mengajarkan kita arti menghargai ketika masih menjadi milik”

~Sheila Loefita

“Do for the best and prepare for the worst”

PERSEMBAHAN

Alhamdulillah, Segala Puji hanya bagi Allah SWT. Kupersembahkan karya kecilku ini kepada:

“Papa dan Mama yang selalu mendoakan, membimbing, mendukung langkahku, memberikan

yang terbaik serta mencurahkan kasih sayangnya yang tulus untukku”.

“Malaikat kecilku Salsabila Nayla A. yang selalu menjadi penyemangat dalam hidupku”.

“Koko dan Adik-adikku tersayang atas semangat, motivasi, dan kasih sayang yang tulus untukku”.

“Serta untuk teman-teman semuanya yang telah saling mendukung dan membantu untuk menyelesaikan karya kecil ini”.

RIWAYAT HIDUP

Penulis bernama Sheila Loefita dilahirkan di Bandar lampung, pada tanggal 06 Januari 1990. Merupakan putri kedua dari lima bersaudara, buah cinta dari pasangan Papa Tony S. Lufti dan Mama Indrapura.

Pendidikan yang ditempuh oleh penulis yaitu pendidikan Sekolah Dasar di SD Xaverius 3 Way Halim Permai Bandar Lampung pada tahun 1995-2001. Pendidikan lanjut tingkat pertama oleh penulis pada tahun 2001-2004, di SMP Xaverius 4 Way Halim Permai Bandar lampung. Jenjang pendidikan tingkat atas penulis ditempuh di SMAN 9 Bandar Lampung sejak tahun 2004-2007.

Di tahun 2007, penulis terdaftar sebagai mahasiswa Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung melalui Jalur SMPTN.

SANWACANA

Puji syukur kehadirat ALLAH SWT, karena atas rahmat, karunia serta hidayah-Nya skripsi ini dapat terselesaikan. Skripsi ini masih jauh dari kesempurnaan, untuk itu penulis mohon maaf atas segala kekurangannya.

Skripsi dengan judul “Analisis Kinerja Keuangan MNC TV Sebelum dan Sesudah Akuisisi” ini

adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuningsih, S.E., M.M., selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Dr. H. Irham Lihan, S.E., M.Si., selaku Pembimbing Utama atas kesediaannya memberikan waktu, pengetahuan, bimbingan, saran serta kritik dalam proses

5. Bapak Ahmad Faisol, S.E., M.M., selaku Pembimbing Pendamping atas kesediaannya memberikan waktu, pengetahuan, bimbingan, saran, kritik, semangat, motivasi, dan sebagai tempat sharing dalam proses penyelesaian skripsi.

6. Bapak M. Syatibi Ch, S.E., selaku Penguji Utama pada ujian skripsi, atas kesediannya dalam memberikan pengarahan dan pengetahuan dalam proses penyelesaian skripsi ini, terima kasih atas kritik dan saran yang telah disampaikan pada seminar proposal dan seminar hasil.

7. Bapak H. Habibullah Djimat, S.E., M.Si., selaku Pembimbing Akademik atas

kesediaannya selama ini dalam memberikan bimbingan, kritik, dan saran dalam proses kuliah.

8. Seluruh Dosen yang telah mewariskan ilmunya dengan penuh kesabaran dan keikhlasan serta membimbing penulis selama masa kuliah.

9. Orang tua tercinta, Papa Tony S. Lufti dan Mama Indra Pura atas kasih sayang, pengertian, pengorbanan, perhatian, cinta kasih, dan doa yang tulus dalam setiap sujudmu. Semoga Allah membalas dengan cinta-Nya. Amin Ya Allah.

10.Bidadari kecilku, Salsabila Nayla A. atas senyum, canda, tangis yang selalu menjadi penyemangat penulis dan alasan penulis untuk terus berjuang dan kuat dalam

menghadapi semua nya.(“Menjadi orang tua tunggal untukmu bukanlah sebuah beban untuk mama, nak. Mama akan terus berusaha untuk kebahagiaan dan masa depan adek”).

12.Adik-adikku tercinta, Aditya Loefita, M. Iqbal Adi Nugraha, Syaqilla Nabila Putri

Loefita atas cinta kasih, pengertian, kasih sayang, dan doa yang tulus tiada henti. Semoga Allah membalas dengan cinta-Nya.

13. Sahabat terbaik sekaligus saudara, Anita “nyit-nyit pudell” Susan Tjitra atas semangat, motivasi, kasih sayang yang tiada henti dan juga persahabatan selama ini serta warna warni kehidupan. Tempat berbagi tawa dan sedih. Makasih pudell ku.

14.Suami dari pudell, Y. Rosario AN atas semangat dan motivasinya. Makasih Mas Rio. 15.Sahabat-sahabatku Manajemen 07: Mbeng, Mel, Cha2, DJ, Lusi, Mega, Bella atas

dukungan dan semangatnya.

16.Teman-teman Manajemen 07 yang tidak bisa disebutkan satu persatu. Terima kasih atas bantuan, dukungan, dan doanya.

17.Tim Kece 2011: Rina, Ossy, Nissa, Mega, Wayan, Ria, Villi, Tika. Terima kasih atas persahabatan, perhatian, semangat, motivasi, serta kasih sayang kalian. Semoga Allah membalas dengan cinta kasih-Nya. Amin. Walaupun baru beberapa saat kenal, tapi kalian sangat berarti untukku. Keep Contact Us!! Ayo semua semangat dengan skripsinya. Kita sukses berjamaah. Amin.

18.Adik-adik tingkat 2011: Rini, Arief, Sabar, Faris, Adjie, Ranis, Ratih, Lina, Herli, Ella, Nita, Kiki, dan yang lainnya yang tidak bisa disebutkan satu persatu.

20.Mbak Is, Mas Nasir, Mas Igo, Pak Kasim, Mas Nanang, Pak Parwoto dan semua staff administrasi jurusan atas kesabaran dan bantuan yang tulus. Semoga Allah membalas dengan yang lebih baik.

21.Mas Dwi MM, Mas Jaya MM, Mas Adi MM terima kasih atas semua bantuan dan informasi kepada penulis.

22.Semua pihak yang tidak bisa disebutkan satu per satu, semoga Allah balaskan semua kebaikan, dengan segala yang lebih baik, di dunia dan di akhirat nanti. Amin

Akhir kata semoga Allah SWT membalas amal kebaikan mereka, serta melimpahkan rahmat-Nya kepada kita semua dan penulis berharap skripsi yang sederhana ini dapat bermanfaat untuk kita semua.

Bandar Lampung, 13 November 2014

1 I. PENDAHULUAN

1.1 Latar Belakang

Dewasa ini, dunia pertelevisian sudah mulai mendominasi dunia informasi dalam rangka pemenuhan kebutuhan hidup masyarakat. Televisi memberikan banyak sekali kemudahan dalam mengakses setiap programnya, baik yang berupa

program berita yang menyajikan informasi secara aktual, cepat dan akurat maupun tayangan yang berupa hiburan yang memberikan pengalihan dari segala kesibukan masyarakat sehari-hari. Hal tersebut memberikan “nafas” hidup juga kepada media dalam perkembangan dunia.

Semakin banyak media yang muncul hingga saat ini, hal tersebut membuktikan bahwa kebutuhan akan informasi maupun hiburan merupakan bisnis yang cukup menjanjikan. Media saat ini dapat berupa media elektronik berupa televisi, radio dan internet serta dapat berupa media cetak yang sering kita jumpai, yaitu koran, majalah dan sebagainya.

2 MNC TV merupakan salah satu perusahaan jasa pertelevisian di Indonesia yang didirikan pada tahun 1990 di Jakarta, dengan nama TPI pada mulanya. Kemudian pada tahun 2010 resmi mengudara dengan menggunakan nama MNC TV setelah diakuisisi oleh PT MNC Tbk pada bulan Juli 2007. Dalam perjalanannya

mengalami perkembangan usaha yang naik turun.

Akuisisi merupakan salah satu keputusan strategis dalam upaya meningkatkan kinerja keuangan dan strategi penciptaan nilai bagi perusahaan. Kinerja keuangan yang semakin baik akan menjadikan peusahaan mempunyai daya saing yang tinggi, sebaliknya kinerja keuangan yang buruk akan menjadikan perusahaan tidak memiliki daya saing. Kinerja diartikan sebagai “sesuatu yang dicapai, prestasi

yang diperlihatkan, kemampuan kerja (tentang peralatan)”. Sedangkan keuangan diartikan sebagai “seluk beluk uang, keadaan uang”. Jadi, kinerja keuangan adalah

suatu prestasi yang dicapai oleh suatu lembaga atau perusahaan yang tercermin pada laporan keuangan perusahaan. Untuk menilai kinerja keuangan perusahaan dapat dihitung melalui pendekatan rasio-rasio keuangan.

Kinerja keuangan MNC TV yang merupakan perusahaan media pertelevisian yang baru bangkit dari keterpurukan membuat penulis merasa terpancing untuk meneliti lebih dalam tentang kinerja MNC TV sebelum dan sesudah diakuisisi, apakah benar lebih baik atau makin memburuk yang dahulu bernama TPI karena

obyeknya sudah tidak ada lagi yang juga mengakibatkan tidak dapat diteliti, maka digantikan dengan MNC TV yang merupakan evolusi dari TPI yang pada

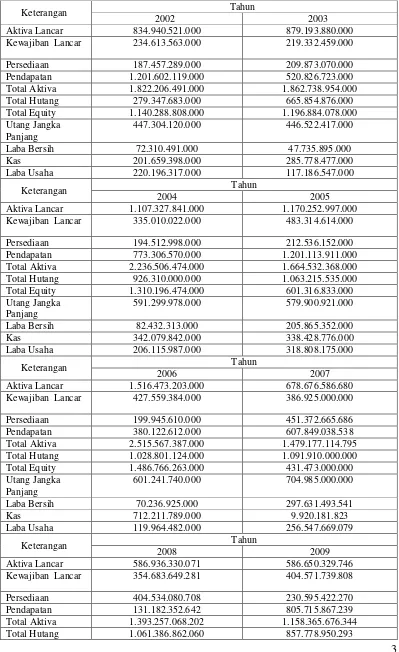

3 Tabel 1.1 Laporan Keuangan MNC TV Sebelum dan Sesudah Akuisisi

Keterangan Tahun

2002 2003

Aktiva Lancar 834.940.521.000 879.193.880.000

Kewajiban Lancar 234.613.563.000 219.332.459.000

Persediaan 187.457.289.000 209.873.070.000

Pendapatan 1.201.602.119.000 520.826.723.000

Total Aktiva 1.822.206.491.000 1.862.738.954.000

Total Hutang 279.347.683.000 665.854.876.000

Total Equity 1.140.288.808.000 1.196.884.078.000

Utang Jangka Panjang

447.304.120.000 446.522.417.000

Laba Bersih 72.310.491.000 47.735.895.000

Kas 201.659.398.000 285.778.477.000

Laba Usaha 220.196.317.000 117.186.547.000

Keterangan Tahun

2004 2005

Aktiva Lancar 1.107.327.841.000 1.170.252.997.000

Kewajiban Lancar 335.010.022.000 483.314.614.000

Persediaan 194.512.998.000 212.536.152.000

Pendapatan 773.306.570.000 1.201.113.911.000

Total Aktiva 2.236.506.474.000 1.664.532.368.000

Total Hutang 926.310.000.000 1.063.215.535.000

Total Equity 1.310.196.474.000 601.316.833.000

Utang Jangka Panjang

591.299.978.000 579.900.921.000

Laba Bersih 82.432.313.000 205.865.352.000

Kas 342.079.842.000 338.428.776.000

Laba Usaha 206.115.987.000 318.808.175.000

Keterangan Tahun

2006 2007

Aktiva Lancar 1.516.473.203.000 678.676.586.680

Kewajiban Lancar 427.559.384.000 386.925.000.000

Persediaan 199.945.610.000 451.372.665.686

Pendapatan 380.122.612.000 607.849.038.538

Total Aktiva 2.515.567.387.000 1.479.177.114.795

Total Hutang 1.028.801.124.000 1.091.910.000.000

Total Equity 1.486.766.263.000 431.473.000.000

Utang Jangka Panjang

601.241.740.000 704.985.000.000

Laba Bersih 70.236.925.000 297.631.493.541

Kas 712.211.789.000 9.920.181.823

Laba Usaha 119.964.482.000 256.547.669.079

Keterangan Tahun

2008 2009

Aktiva Lancar 586.936.330.071 586.650.329.746

Kewajiban Lancar 354.683.649.281 404.571.739.808

Persediaan 404.534.080.708 230.595.422.270

Pendapatan 131.182.352.642 805.715.867.239

Total Aktiva 1.393.257.068.202 1.158.365.676.344

4

Total Equity 1.393.257.068.202 290.359.769.962

Utang Jangka Panjang

706.703.212.779 453.207.210.485

Laba Bersih 55.291.854.635 19.564.753.721

Kas 25.498.443.270 33.030.746.697

Laba Usaha 42.204.030.141 169.068.660.764

Keterangan Tahun

2010 2011

Aktiva Lancar 583.237.314.815 429.729.975.393

Kewajiban Lancar 548.797.211.711 320.689.485.084

Persediaan 281.137.077.386 202.922.413.108

Pendapatan 853.278.990.996 749.009.490.723

Total Aktiva 1.212.248.821.518 961.775.329.680

Total Hutang 930.374.977.771 652.892.999.099

Total Equity 281.846.622.254 298.655.062.552

Utang Jangka Panjang

381.577.766.060 332.203.514.015

Laba Bersih 8.513.147.708 8.295.292.590

Kas 52.326.337.923 30.856.834.740

Laba Usaha 171.041.881.987 150.801.214.173

Sumber: www.idx.co.id (data diolah)

Berdasarkan tabel keuangan di atas, MNC TV mengalami pertumbuhan yang sangat baik dalam setiap laporan keuangannya. Hal ini dapat dilihat dari kenaikan laba bersih saat sebelum akuisisi dan sesudah akuisisi. Hal yang sama juga terjadi pada modal dan ekuitas. Sedangkan hutang mengalami penurunan jika

dibandingkan antara sebelum dan sesudah akuisisi. Oleh karena itu penulis tertarik mengenai kinerja keuangan MNC TV dan juga ingin melihat perkembangan perusahaan ini sebelum dan setelah diakuisisi, apakah ada perubahan atau tidak. Oleh karena itu penulis mengambil judul “ANALISIS KINERJA KEUANGAN

MNC TV SEBELUM DAN SESUDAH AKUISISI ”.

1.2Rumusan Masalah

5 1. Bagaimana perkembangan kinerja keuangan perusahaan dilihat dari

analisis likuiditas sebelum dan sesudah melakukan akuisisi.

2. Bagaimana perkembangan kinerja keuangan perusahaan dilihat dari analisis aktivitas sebelum dan sesudah akuisisi.

3. Bagaimana perkembangan kinerja keuangan perusahaan dilihat dari analisis solvabilitas sebelum dan sesudah akuisisi.

4. Bagaimana perkembangan kinerja keuangan perusahaan dilihat dari analisis profitabilitas sebelum dan sesudah akuisisi.

1.3Tujuan Penilitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui perkembangan kinerja keuangan perusahaan dilihat dari analisis likuiditas, baik sebelum dan sesudah melakukan akuisisi.

2. Untuk mengetahui perkembangan kinerja keuangan perusahaan dilihat dari analisis aktivitas, baik sebelum dan sesudah melakukan akuisisi.

3. Untuk mengetahui perkembangan kinerja keuangan perusahaan dilihat dari analisis solvabilitas, baik sebelum dan sesudah melakukan akuisisi.

4. Untuk mengetahui perkembangan kinerja keuangan perusahaan dilihat dari analisis profitabilitas, baik sebelum dan sesudah akuisisi.

1.4Kegunaan Penelitian

6 1. Bagi Peneliti

Penelitian ini diharapkan dapat bermanfaat untuk menambah wawasan dan meningkatkan ilmu pengetahuan terhadap kinerja perusahaan yang

melakukan akuisisi. 2. Bagi Perusahaan

Penelitian ini dapat digunakan sebagai informasi dalam pertimbangan perusahaan untuk memutuskan untuk memilih akuisisi sebagai strategi perusahaan.

3. Bagi Investor

Sebagai bahan pertimbangan bagi para investor dalam menetapkan keputusan investasi yang tepat sehingga dapat mengoptimalkan keuntungan dan meminimalisir risiko atas investasi dananya.

1.5Kerangka Pemikiran

Kinerja keuangan merupakan gambaran tentang kondisi keuangan pada suatu periode tertentu, baik yang menyangkut aspek penghimpun dana maupun

7 perusahaan dapat dilihat dari hasil prestasi kerjanya, yang biasanya dapat dilihat dari laporan keuangan akhir tahun guna mengevaluasi kerja selama setahun akhir perjalanan.

Gambar 1.1 Kerangka Pemikiran

Penulis membuat dua bagian kinerja keuangan yaitu kinerja keuangan sebelum dan sesudah akuisisi. Yang digunakan untuk mengetahui perubahan kinerja keuangan MNC TV. Untuk mengukur kinerja keuangan tersebut dipergunakan

MNC TV

Kinerja Keuangan

Sebelum Akuisisi Sesudah Akuisisi

2002-2006 Laporan Keuangan

8 bantuan rasio-rasio keuangan yang terdiri dari: rasio likuiditas, rasio solvabilitas, rasio aktivitas, rasio profitabilitas, rasio nilai pasar, dan rasio pertumbuhan.

Adapun rasio-rasio yang akan dibahas lebih mendetail oleh penulis adalah sebagai berikut:

Rasio Likuiditas

Likuiditas merupakan kemampuan sebuah perusahaan untuk memenuhi kewajibannya. Rasio likuiditas mengukur kemampuan perusahaan untuk melunasi hutang-hutang jangka pendek yang segera jatuh tempo.

Rasio Aktivitas

Rasio aktivitas mengukur seberapa efektif manajemen perusahaan menegelola aktivanya. Dengan kata lain rasio ini mengukur seberapa besar kecepatan aset-aset perusahaan dikelola dalam rangka menjalankan bisnisnya.

Rasio Solvabilitas

Rasio solvabilitas digunakan untuk menunjukkan besarnya hutang perusahaan dibanding dengan aset yang dimiliki perusahaan. Semakin besar rasio ini mencerminkan bahwa perusahaan memiliki kewajiban yang semakin besar.

Rasio Profitabilitas

Rasio profitabilitas mengukur kemampuan perusahaan untuk

9 semakin besar laba ditahan yang mampu untuk digunakan dalam

operasionalnya.

Rasio-rasio keuangan dapat dikatakan baik apabila sesuai dengan standar teori yang berlaku atas rasio tersebut di atas rata-rata rasio umum industri perusahaan dalam sektor yang sejenis.

Uji statistik paired T test digunakan untuk mengetahui apakah terdapat perbedaan perubahan secara signifikan terhadap kinerja keuangan MNC TV sebelum dan sesudah melakukan akuisisi.

1.6Hipotesis

Hipotesis adalah jawaban sementara terhadap masalah yang masih bersifat

praduga karena masih harus dibuktikan kebenarannya. Setelah melihat perumusan masalah dan kerangka pemikiran yang telah diuraikan sebelumnya, maka

hipotesis dalam penelitian ini adalah: “Terdapat perbedaan positif pada kinerja

10 II. TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Akuisisi

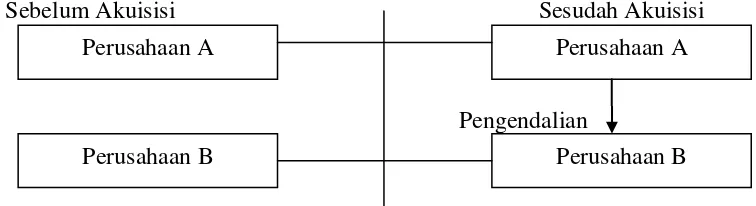

Akuisisi merupakan salah satu strategi eksternal yang dapat digunakan oleh

perusahaan untuk melakukan ekspansi usaha tanpa perlu memulai usaha dari awal. Akuisisi dilakukan melalui pembelian seluruh atau sebagian dari kepemilikan suatu perusahaan.

Peraturan Pemerintah Republik Indonesia No. 27 tahun 1998 tentang penggabungan, peleburan, dan pengambilalihan Perseroan Terbatas

mendefinisikan akuisisi sebagai perbuatan hukum yang dilakukan oleh badan hukum atau perseorangan untuk mengambil alih baik seluruh atau sebagian besar saham perseroan yang dapat mengakibatkan beralihnya pengendalian terhadap perseroan tersebut.

11 a. Mengatur kebijakan keuangan dan operasi perusahaan

b. Mengangkat dan memberhentikan manajemen c. Mendapat hak suara mayoritas dalam rapat redaksi

Perusahaan yang terlibat dalam akuisisi secara yuridis masih tetap berdiri dan beroperasi secara independen tetapi telah terjadi pengalihan oleh pihak

pengakuisisi. Beralihnya kendali berarti pengakuisisi memiliki mayoritas saham-saham berhak suara (voting stock) yang biasanya ditunjukan atas kepemilikan lebih dari 50 persen saham berhak suara tersebut. Dimungkinkan bahwa walaupun memiliki saham kurang dari jumlah itu pengakuisisi juga dapat dinyatakan

sebagai pemilik suara mayoritas jika anggaran dasar perusahaan yang diakuisisi menyebutkan hal yang demikian. Namun dapat juga pemilik dari 51 persen belum dinyatakan sebagai pemilik suara mayoritas jika dalam anggaran dasar perusahaan menyebutkan lain. Akuisisi memunculkan hubungan antara perusahaan induk (pengakuisisi) dan perusahaan anak (terakuisisi) dan selanjutnya kedua memiliki hubungan afiliasi. Skema dari penjelasan di atas dapat digambarkan sebagai berikut:

Sebelum Akuisisi Sesudah Akuisisi

Pengendalian

Sumber: Mentari Lydia Sukarini (2014)

Gambar 2.1 Skema Akuisisi Perusahaan A

Perusahaan B Perusahaan B

12 2.1.2 Jenis-Jenis Akuisisi

1. Akuisisi Horizontal

Akuisisi horizontal yaitu suatu perusahaan mengakuisisi perusahaan lain yang memiliki produk atau jasa yang sama atau daerah pemasaran yang sama, dengan tujuan untuk memperbesar pangsa pasar atau membunuh pesaing. 2. Akuisisi Vertikal

Akuisisi dalam bentuk integrasi vertikal yaitu suatu bentuk akuisisi dimana suatu perusahaan mengakuisisi perusahaan lain yang bergerak dalam tahapan-tahapan produksi yang sama.

3. Akuisisi Konglomerat

Akuisisi terhadap perusahaan yang tidak terkait baik secara horizontal maupun vertikal.

4. Akuisisi Eksternal

Akuisisi yang terjadi antara dua atau lebih perusahaan, masing-masing dalam grup yang berbeda, atau tidak dalam grup yang sama.

5. Akuisisi Internal

Kebalikan akuisisi eksternal, dalam akuisisi internal perusahaan-perusahaan yang melakukan akuisisi masih dalam satu grup usaha.

6. Akuisisi Saham

Akuisisi perusahaan dimana yang diakuisisi atau dibeli adalah sahamnya perusahaan target, baik dengan uang tunai, maupun dibayar dengan sahamnya pengakuisisi atau perusahaan lainnya. Untuk dapat disebut transaksi akuisisi, maka saham yang dibeli tersebut haruslah paling sedikit 51% (simple

13 memegang saham paling tidak 51%. Sebab jika kurang dari presentase tersebut, perusahaan target tidak bisa dikontrol, karenanya yang terjadi hanya jual beli saham biasa saja.

7. Akuisisi Aset

Pengakuisisian terhadap aset perusahaan target dengan atau tanpa ikut mengasumsi atau mengambil alih seluruh kewajiban perusahaan target terhadap pihak ketiga.

8. Akuisisi Kombinasi

Kombinasi antara akuisisi saham dengan akuisisi aset. 9. Akuisisi Bertahap

Akuisisi yang tidak dilaksanakan sekaligus, misalnya dengan pembelian convertible bonds oleh perusahaan pengakuisisi, maka tahap pertama

perusahaan pengakuisisi mendrop dana ke perusahaan target lewat pembelian bonds yang kemudian ditukar dengan equity. Jika kinerja perusahaan target semakin baik, hak opsi ada pada pemilik convertible bonds, yang adalah perusahaan pengakuisisi.

10. Akuisisi Strategis

Akuisisi perusahaan yang dilakukan dengan latar belakang untuk

meningkatkan produktivitas perusahaan, sebab dengan akuisisi diharapkan dapat meningkatkan sinergi usaha, mengurangi risiko (karena diversivikasi), memperluas pangsa pasar, meningkatkan efisiensi, dsb.

11. Akuisisi Finansial

14 keuntungan yang diharapkan lewat pembelian saham/aset yang murah tetapi dengan income perusahaan target yang tinggi.

2.1.3 Motif Akuisisi

Moin (2003) “ pada prinsipnya terdapat dua motif yang mendorong sebuah

perusahaan melakukan akuisisi yaitu motif ekonomi dan motif non-ekonomi”. Motif ekonomi berkaitan dengan esensi tujuan perusahaan yaitu meningkatkan nilai perusahaan atau memaksimumkan kemakmuran pemegang saham. Di sisi lain, motif non-ekonomi adalah motif yang bukan didasarkan pada esensi tujuan perusahaan tersebut, tetapi didasarkan pada keinginan subyektif atau ambisi pribadi pemilik atau manajeman perusahaan.

1. Motif Ekonomi

Akuisisi memiliki motif ekonomi yang tujuan jangka panjangnya adalah mencapai peningkatan nilai tersebut. Oleh karena itu, seluruh aktivitas dan keputusan yang diambil oleh perusahaan harus diarahkan mencapai tujuan ini. Implementasi program yang dilakukan oleh perusahaan harus melalui langkah-langkah konkrit misalnya melalui efisiensi produksi, peningkatan penjualan, pemberdayaan dan peningkatan produktivitas sumber daya manusia.

2.Motif Sinergi

Salah satu motivasi atau alasan utama perusahaan melakukan akuisisi adalah menciptakan sinergi. Sinergi merupakan nilai keseluruhan perusahaan setelah akuisisi yang lebih besar daripada penjumlahan nilai masing-masing

15 efek yang lebih besar dibandingkan dengan penjumlahan aktivitas-aktivitas perusahaan jika mereka bekerja sendiri.

3.Motif Diversivikasi

Diversivikasi adalah strategi pemberagaman bisnis yang bisa dilakukan melalui akuisisi. Diversivikasi dimaksud untuk mendukung aktivitas bisnis dan operasi perusahaan untuk mengamankan posisi bersaing (competitive advantage). Akan tetapi jika melakukan diversivikasi yang semakin jauh dari bisnis semula, maka perusahaan tidak lagi berada pada koridor yang mendukung kompetensi ini (core competence). Disamping memberikan manfaat seperti transfer teknologi dan pengalokasian modal, diversivikasi juga membawa kerugian yaitu adanya subsidi silang.

4.Motif Non-Ekonomi

Aktivitas akuisisi terkadang dilakukan bukan untuk kepentingan ekonomi saja tetapi juga untuk kepentingan yang bersifat non-ekonomi, seperti prestise dan ambisi. Motif non-ekonomi bisa berasal dari manajemen perusahaan atau pemilik perusahaan.

2.1.4 Manfaat dan Risiko Akuisisi

Akuisisi memberikan banyak manfaat. Hal ini dijelaskan dari beberapa literatur manajemen. Beberapa manfaat yang mungkin dihasilkan dari proses akuisisi menurut David (1998: 86) antara lain:

1. Meningkatkan efisiensi melalui sinergi yang tercipta diantara perusahaan yang diakuisisi

16 3. Memperkuat daya saing perusahaan, dan lain sebagainya.

Namun selain manfaat yang mungkin dihasilkan, menurut David (1998:87) perlu juga diperhatikan kemungkinan risiko yang akan muncul sebagai hasil dari akuisisi yaitu:

a. Seluruh kewajiban masing-masing perusahaan akan menjadi tanggungan perusahaan hasil akuisisi, termasuk kewajiban pembayaran dan penyerahan produk kepada vendor yang masih terhutang

b. Beban operasional, terutama dalam jangka pendek, akan semakin meningkat sebagai akibat dari proses penggabungan usaha c. Perbedaan budaya (corporate culture), sistem dan prosedur yang

diterapkan di masing-masing perusahaan selama ini akan memerlukan penyesuaian dengan waktu yang relatif lama, dan sebagainya

2.1.5 Faktor-Faktor yang Mempengaruhi Keberhasilan Akuisisi Keberhasilan suatu akuisisi sangat bergantung pada ketepatan analisis dan

penelitian yang menyeluruh terhadap faktor-faktor penyelaras atau kompatibilitas antara organisasi yang akan bergabung. Kinerja keuangan pada perusahaan hasil akuisisi merupakan faktor penting yang harus dipertimbangkan ketika dua perusahaan atau lebih akan bergabung.

1. Faktor Pasar dan Pemasaran

17 yang diharapkan dari akuisisi adalah sinergi yang dihasilkan oleh

meningkatnya akses perusahaan ke pasar baru yang selama ini tidak tersentuh.

2. Faktor Teknologi

Kay (1997:54) mengemukakan bahwa, perusahaan dapat melakukan akuisisi apabila terdapat kesamaan atau komplementaritas dalam hal sumber daya teknologi dan produksi yang disebut sebagai technological linkages. Technological linkages ini dapat meliputi penggabungan proses produksi karena proses yang sama seperti halnya yang terjadi pada akuisisi horizontal.

3. Faktor Budaya Organisasi

Budaya organisasi merupakan salah satu aspek non-ekonomis yang sangat penting untuk dipertimbangkan ketika dua perusahaan atau lebih melakukan akuisisi. Dalam banyak kasus akuisisi di berbagai

perusahaan, masalah budaya sering kali menjadi masalah yang sangat krusial. Latar belakang budaya yang sangat berbeda di antara karyawan dapat menyebabkan karyawan enggan untuk melakukan kerjasama. Masing-masing berusaha melakukan sesuatu berdasarkan cara metode yang selama ini telah mereka lakukan di perusahaan lama mereka. Untuk bisa beradaptasi seringkali membutuhkan waktu yang lama.

4. Faktor Keuangan

18 menghasilkan laba perusahaan hasil akuisisi yang lebih besar dari

kemampuan laba masing-masing perusahaan sebelum akuisisi. Sinergi inilah yang menjadi syarat awal terjadinya sebuah akuisisi. Sinergi ini kemudian memungkinkan perusahaan hasil akuisisi dapat membiayai proses merger dan akuisisi serta mampu memberikan deviden yang premium kepada pemilik modal perusahaan.

2.1.6 Proses Akuisisi

Proses akuisisi terdiri dari tiga tahap, yaitu: 1. Tahap persiapan, meliputi:

Mengembangkan strategi akuisisi, alasan penciptaan nilai dan kriteria

akuisisi

Meneliti, menyaring, dan mengidentifikasi perusahaan target

Evaluasi strategi terhadap sasaran dan menilai kelayakan akuisisi

2. Tahap negosiasi, meliputi:

Pengembangan strategi pengarahan

Mengevaluasi keuangan dan perhitungan harga perusahaan yang

menjadi target

Negosiasi dan transakasi pembiayaan

3. Tahap integrasi, meliputi:

Mengevaluasi kesehatan organisasi dan budaya perusahaan

Mengembangkan pendekatan integrasi

Menyesuaikan strategi, organisasi dan budaya antara perusahaan

pengakuisisi dan perusahaan yang diakuisisi

19 2.2 Kinerja Keuangan

2.2.1 Pengertian Kinerja Keuangan

Pengertian kinerja keuangan merupakan sesuatu yang dicapai, prestasi yang diperlihatkan, kemampuan kerja (tentang peralatan). Berdasarkan pengertian tersebut kinerja keuangan didefinisikan sebagai prestasi manajemen, dalam hal ini manajemen keuangan dalam mencapai tujuan perusahaan yaitu menghasilkan keuntungan dan meningkatkan nilai perusahaan. Kinerja keuangan perusahaan menunjukkan prestasi kuantitatif yang dicapai oleh perusahaan dalam mengelola sumber daya yang ada secara efektif dan efisien. Jadi, pengukuran keberhasilan kinerja perusahaan bisa dilihat dari ketetapan perusahaan dalam mencapai tujuan yang telah ditetapkan pihak manajemen perusahaan sebelumnya dan seberapa jauh penyimpangan dilakukan, sehingga melalui analisis kinerja keuangan dapat

diketahui posisi perusahaan membaik, memburuk atau dalam keadaan stabil.

2.2.2 Pengertian Laporan Keuangan

Menurut Kasmir (2004 : 240) laporan keuangan ialah : laporan yang disampaikan setiap tahun oleh perusahaan kepada pemegang sahamnya yang terdiri dari laporan keuangan utama serta opini manajemen atas operasi tahun lalu dan prospek di masa yang akan datang.

20

Neraca

Neraca adalah suatu daftar yang menggambarkan kekayaan, kewajiban dan modal perusahaan pada suatu periode tertentu. Sisi aktiva pada neraca menggambarkan pola pengalokasiaan dana . Sisi pasiva dalam neraca menggambarkan kewajiban perusahaan yang berupa klaim pihak ketiga atau pihak lainya atas kekayaan bank yang dinyatakan dalam bentuk rekening giro, deposito berjangka, tabungan dan instrumen hutang atau kewajiban lainnya.

Laporan Laba Rugi

Laporan ini memperlihatkan penghasilan, biaya dan pendapatan bersih dari suatu perusahaan selama suatu periode tertentu.

Laporan Perubahan Modal/Ekuitas

Laporan perubahan modal/ekuitas adalah laporan keuangan yang menampilkan sejumlah saldo laba yang ditahan perusahaan dan

pengeluaran pada suatu perusahaan terutama yang sifatnya pengeluaran modal sebagai biaya pada tahun berjalan (Lukas Atmajaya 1999: 414).

21 2.2.3 Metode Analisis Kinerja dengan Rasio Keuangan

Analisis rasio keuangan merupakan metode umum yang digunakan untuk mengukur kinerja perusahaan di bidang keuangan. Rasio merupakan alat yang memperbandingkan suatu hal dengan hal lainnya sehingga dapat saling

menunjukkan. Erwan Dukat (1999:113) di dalam buku Teori Akuntansi mengemukakan bahwa kinerja keuangan dapat diukur dengan memperhatikan keberhasilan suatu perusahaan dalam mempertahankan kebijaksanaan deviden yang menguntungkan, sementara pada waktu yang bersamaan perusahaan mampu menunjukkan adanya suatu kenaikan modal yang stabil dan mantap. Berdasarkan pendapat yang dikemukakan oleh para ahli maka dapat ditarik kesimpulan bahwa yang dimaksud dengan kinerja keuangan adalah hasil akhir yang dicapai dari pemanfaatan keuangan untuk mencapai tujuan perusahaan dengan memperhatikan sumber dan penggunaan keuangan perusahaan.

Rasio merupakan alat yang memperbandingkan suatu hal dengan hal lainnya sehingga dapat menunjukkan hubungan atau korelasi dari suatu laporan finansial berupa neraca dan laporan laba rugi. Ross, Westerfield dan Jordan (2008:78), menjelaskan bahwa “Rasio keuangan merupakan hubungan yang dihitung dari informasi keuangan sebuah perusahaan dan digunakan untuk tujuan

perbandingan”. Sedangkan menurut Harahap (2007:297), rasio keuangan adalah

22 Adapun jenis rasio yang digunakan dalam penelitian ini adalah:

1. Rasio Likuiditas

Likuiditas merupakan kemampuan sebuah perusahaan untuk memenuhi kewajibannya. Rasio likuiditas mengukur kemampuan perusahaan untuk melunasi hutang-hutang jangka pendek yang segera jatuh tempo.

Rasio-rasio yang mempengaruhi likuiditas adalah: a. Cash Ratio (Rasio Lambat)

Cash ratio digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan yang disimpan.

b. Current Ratio (Rasio Lancar)

Perbandingan antara aktiva lancar dengan utang lancar suatu

perusahaan. Rasio lancar sangat berguna untuk mengukur kemampuan perusahaan dalam melunasi seluruh kewajiban-kewajiban jangka pendeknya, dimana dapat diketahui sampai seberapa jauh sebenarnya jumlah aktiva lancar pada perusahaan untuk dapat menjamin utang lancarnya

c. Quick Ratio

Quick ratio digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid.

2. Rasio Aktivitas

23 besar kecepatan aset-aset perusahaan dikelola dalam rangka menjalankan bisnisnya.

Rasio-rasio yang mempengaruhi aktivitas adalah: a. Total Assets Turn Over (perputaran aktiva)

Total assets turn over merupakan perbandingan antara penjualan dengan total aktiva suatu perusahaan dimana rasio ini

menggambarkan kecepatan perputarannya total aktiva dalam satu periode tertentu. Total assets turn over merupakan rasio yang menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan tertentu (Syamsuddin, 2009: 19).

b. Working Capital Turn Over (rasio perputaran modal kerja)

Working capital turn over merupakan kemampuan modal kerja (neto) berputar dalam suatu periode siklus kas (cash cycle) dari perusahaan (Riyanto, 2008: 335).

c. Fixed Assets Turn Over (rasio perputaran aktiva tetap)

24 d. Inventory Turn Over (rasio perputaran persediaan)

Rasio perputaran persediaan mengukur efisiensi pengelolaan

persediaan barang dagang. Rasio ini merupakan indikasi yang cukup popular untuk menilai efisiensi operasional, yang memperlihatkan seberapa baiknya manajemen mengontrol modal yang ada pada persediaan.

3. Rasio Solvabilitas

Rasio solvabilitas digunakan untuk menunjukkan besarnya hutang perusahaan dibanding dengan aset yang dimiliki perusahaan. Semakin besar rasio ini mencerminkan bahwa perusahaan memiliki kewajiban yang semakin besar.

Rasio-rasio yang mempengaruhi solvabilitas adalah :

a. Debt to equity ratio

Merupakan perbandingan antara total hutang (hutang lancar dan hutang jangka panjang) dan modal yang menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya dengan menggunakan modal yang ada.

b. Total Assets to Total Debt Ratio

25 c. Long Term Debt to Equity

Long term debt to equity ratio adalah bagian dari rasio solvabilitas. Rasio ini digunakan untuk mengukur bagian dari modal sendiri yang dijadikan jaminan untuk hutang jangka panjang.

4. Rasio Profitabilitas

Rasio profitabilitas mengukur kemampuan perusahaan untuk

menghasilkan laba. Perusahaan yang memiliki profitabilitas cukup untuk membiayai operasionalnya, tidak perlu menambah besaran hutang dari perusahaan tersebut. Karena semakin besar keuntungan perusahaan, semakin besar laba ditahan yang mampu untuk digunakan dalam operasionalnya.

Rasio-rasio yang mempengaruhi profitabilitas:

a. Gross Profit Margin

Gross profit margin merupakan persentase laba kotor dibandingkan dengan sales. Semakin besar gross profit margin semakin baik keadaan operasi perusahaan, karena hal ini menunjukkan bahwa harga pokok penjualan relatif lebih rendah dibandingkan dengan sales, demikian pula sebaliknya.

b. Net Profit Margin (margin laba bersih)

26 c. Return On Equity (ROE)

ROE adalah rasio yang memperlihatkan sejauh manakah perusahaan mengelola modal sendiri (net worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal

sendiri atau pemegang saham perusahaan. d. Return On Assets (ROA)

Return on assets (ROA) yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya apabila return on assets yang negatif menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan mendapatkan kerugian.

2.3 Penelitian Terdahulu

Yudyatmoko dan Na’im (2000) melakukan pengujian terhadap 34 kasus merger

dan akuisisi selama tahun 1989-1995 menggunakan profit margin. Hasil dari penelitiannya tersebut menunjukkan bahwa terdapat perubahan yang signifikan dari return saham pada periode window sedangkan pada hipotesis kedua

menunjukkan rata-rata kinerja yang melakukan akuisisi dan yang tidak melakukan akuisisi adalah negatif, terdapat perbedaan kinerja saham yang signifikan dari perusahaan yang melakukan akuisisi dan non akuisisi.

27 On Investment, Return On Equity, Net Profit Margin, Operating Profit Margin, Total Asset to Debt, Net Worth to Debt yang mengalami penurunan signifikan setelah merger dan akuisisi. Sedangkan rasio lainnya tidak mengalami perubahan signifikan. Dari sisi abnormal return menunjukkan sebelum merger dan akuisisi positif, namun setelah pengumuman merger dan akuisisi justru negatif. Penelitian ini menyimpulkan kinerja keuangan dari sisi rasio keuangan, merger dan akuisisi tidak menimbulkan sinergi bagi perusahaan melakukan dengan kata lain, motif ekonomis bukanlah motif utama perusahaan melakukan merger dan akuisisi. Sedangkan dari sisi kinerja saham mengalami penurunan setelah pengumuman merger dan akuisisi dimana investor menganggap merger dan akuisisi yang dilakukan tidak menimbulkan sinergi bagi perusahaan, bahkan menjadi reserve sinergy.

Dyaksa (2006) meneliti akuisisi perusahaan periode 1998-2004 dengan

menggunakan rasio-rasio Price Earning Ratio, Price to Book Value dan Earning per Share, Operating Profit Magin, Net Profit Margin, Total Asset Turn Over, ROA, ROE dan abnormal return di sekitar pengumuman merger dan akuisisi. Hasilnya menunjukkan bahwa akuisisi tidak menimbulkan sinergi bagi perusahaan, atau dengan kata lain motif ekonomi belum tercapai pada proses akuisisi tersebut.

28 umum merger dan akuisisi tidak berpengaruh secara signifikan terhadap kinerja keuangan perusahaan pengakuisisi dan perusahaan diakuisisi.

29 III.METODELOGI PENELITIAN

3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data sekunder. Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik pihak pengumpul data primer maupun pihak lain. Sedangkan sumber data berasal dari buku-buku maupun literatur yang berkaitan dengan penulisan skripsi ini. Selain itu, sumber data juga diperoleh dari www.idx.co.id.

3.2 Objek Penelitian

Penelitian dilakukan pada MNC TV yang beralamatkan di Jakarta, yang dimana objek penelitian yang penulis ambil ialah pada analisa kinerja keuangan MNC TV sebelum dan sesudah di akuisisi, yaitu sebelum di akuisisi masih bernama TPI, tetapi setelah di akuisisi berubah menjadi MNC TV. Dimana perusahaan ini sebelum di akuisisi ekspansinya hanya terbatas, tetapi setelah di akuisisi makin dapat melebarkan jaringan sayapnya dan makin eksistensi di dunia pertelevisian.

3.3 Gambaran Umum Perusahaan

MNC TV merupakan salah satu pionir stasiun televisi swasta di Indonesia yang mulai mengudara sejak tanggal 20 Oktober 2010 dengan tag-line atau

30 memperluas pangsa pasar dan pemirsa dari stasiun ini. Bersamaan dengan

kehadiran MNC TV, publik dapat menyaksikan peningkatan kualitas dan keragaman tayangan, sebagai hasil dari komitmen untuk memperbaiki kerja dan budaya perseroan.

MNC TV pada awalnya mengunakan nama dan selogan TPI, dimana TPI sendiri didirikan pada tahun 1990 di Jakarta. Sebagai perusahaan yang bergerak dalam bidang jasa penyiaran televisi di Indonesia. TPI merupakan perusahaan swasta ketiga yang mendapatkan izin penyiaran televisi pada tanggal 1 Agustus 1990, dan sebagai stasiun televisi pertama yang mendapat izin penyiaran secara nasional. TPI mulai beroperasi secara komersial sejak tanggal 23 Januari 1991, dan pada bulan Juli 2007, Media Nusantara Citra (MNC) mengakuisisi 75 % saham TPI. Kini secara resmi TPI bergabung menjadi salah satu televisi yang dikelola MNC yang juga merupakan induk dari RCTI dan Global TV.

MNC TV sejak awal juga telah membuktikan diri sebagai stasiun televisi yang paling jeli dalam menangkap selera dan kebutuhan masyarakat Indonesia, stasiun televisi yang benar – benar menampilkan citra Indonesia, dan mengedepankan tayangan – tayangan sopan dan bisa dinikmati seluruh keluarga. Program-program yang sangat Indonesia inilah yang mampu mengantarkan MNC TV sebagai

31 3.4 MetodePengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode deskriptif, yaitu metode pengumpulan data yang berdasarkan:

1. Penelitian Kepustakaan

Penelitian kepustakaan dilakukan dengan membaca dan mengumpulkan informasi dari berbagai sumber literatur, jurnal, dan hasil-hasil penelitian sebelumnya yang berhubungan dengan masalah yang dibahas serta referensi yang berhubungan dengan penelitian ini.

2. Observasi Lapangan

Observasi lapangan yaitu dilakukan dengan membuka website dari objek yang diteliti. Penelitian yang dilakukan dengan mengumpulkan data sekunder seperti laporan keuangan tahunan (www.idx.co.id).

3.5 Definisi dan Operasional Variabel

Penelitian ini menganalisis secara empiris tentang pengukuran kinerja keuangan perusahaan sebelum dan sesudah akuisisi. Oleh karena itu, perlu dilakukan pengujian atas hipotesis-hipotesis yang telah diajukan. Pengujian hipotesis dilakukan menurut metode penelitian dan analisis yang dirancang sesuai dengan variabel-variabel yang diteliti agar mendapatkan hasil yang akurat. Pada dasarnya variabel dalam penelitian ini adalah kinerja keuangan. Munawir (2001) di dalam bukunya yang berjudul Analisis Laporan Keuangan menyatakan bahwa secara spesifik, kinerja keuangan disini difokuskan terhadap kinerja keuangan

32 1. Rasio Likuiditas

Likuiditas merupakan kemampuan sebuah perusahaan untuk memenuhi kewajibannya. Rasio likuiditas mengukur kemampuan perusahaan untuk melunasi hutang-hutang jangka pendek yang segera jatuh tempo.

Rasio likuiditas yang digunakan dalam penelitian ini adalah: a. Current Ratio (Rasio Lancar).

Rasio lancar sangat berguna untuk mengukur kemampuan perusahaan dalam melunasi seluruh kewajiban-kewajiban jangka pendeknya.

Current Ratio =

x 100 %

b. Quick Ratio (Rasio Cepat)

Rasio Cepat digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid.

Quick Ratio =

x 100 %

2. Rasio Aktivitas

Rasio aktivitas mengukur seberapa efektif manajemen perusahaan

menegelola aktivanya. Dengan kata lain rasio ini mengukur seberapa besar kecepatan aset-aset perusahaan dikelola dalam rangka menjalankan

33 a. Rasio Perputaran Total Aktiva (TATO)

Rasio Perputaran Total Aktiva merupakan perbandingan antara penjualan dengan total aktiva suatu perusahaan dimana rasio ini menggambarkan kecepatan perputarannya total aktiva dalam satu periode tertentu.

TATO=

x 100 %

b. Rasio Perputaran Modal Kerja (Working Capital Turn Over) Rasio perputaran modal kerja merupakan kemampuan modal kerja berputar dalam suatu periode siklus kas (cash cycle) dari

perusahaan.

Working Capital Turn Over =

x 100 %

3. Rasio Solvabilitas

Rasio solvabilitas digunakan untuk menunjukkan besarnya hutang perusahaan dibanding dengan aset yang dimiliki perusahaan. Semakin besar rasio ini mencerminkan bahwa perusahaan memiliki kewajiban yang semakin besar.

Rasio solvabilitas yang digunakan pada penelitian ini adalah: a. Debt to equity ratio

34 perusahaan untuk memenuhi kewajibannya dengan menggunakan modal yang ada.

DER =

x 100 %

b. Rasio Total Kewajiban terhadap Total Aset (Debt to Total Assets Ratio)

Rasio ini menghitung seberapa jauh investasi dalam aktiva yang dibiayai dengan hutang jangka panjang. Makin tinggi penggunaan dana dari hutang jangka panjang, maka akan meningkatkan resiko yang dimiliki oleh perusahaan tetapi juga sebaliknya jika nilai rasio hutang semakin rendah maka semakin rendah juga resiko yang ditanggung oleh perusahaan.

Debt to Total Assets Ratio =

x 100 %

4. Rasio Profitabilitas

Rasio profitabilitas mengukur kemampuan perusahaan untuk

menghasilkan laba. Perusahaan yang memiliki profitabilitas cukup untuk membiayai operasionalnya, tidak perlu menambah besaran hutang dari perusahaan tersebut. Karena semakin besar keuntungan perusahaan, semakin besar laba ditahan yang mampu untuk digunakan dalam operasionalnya.

35 ROE adalah rasio yang memperlihatkan sejauh manakah perusahaan mengelola modal sendiri (net worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan.

ROE =

x 100 %

b. Return On Assets (ROA)

Return on assets (ROA) yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya apabila return on assets yang negatif menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan mendapatkan kerugian.

ROA=

67 V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan serta hasil perbandingan yang telah diuraikan, hasil penelitian pada MNC TV sebelum dan sesudah akuisisi, maka dapat disimpulkan berdasarkan pada hipotesis penelitian sebagai berikut:

1. MNC TV memiliki kinerja keuangan yang baik dan sehat dilihat dari aspek likuiditas, aspek aktivitas, aspek solvabilitas, dan aspek

profitabilitas. Hal ini dikarenakan dari hampir semua aspek rasio berada diatas rata-rata industri perusahaan televisi di Indonesia.

2. Analisis Likuiditas pada MNC TV yang terdiri dari current ratio, quick ratio, dan cash ratio mempunyai hasil lebih baik setelah akuisisi dibandingkan sebelum akuisisi jika dilihat secara data dan statistik. 3. Analisis Aktivitas pada MNC TV yang terdiri dari working capital turn

over, total assets turn over, dan inventory turn over mempunyai hasil lebih baik setelah akuisisi dibandingkan sebelum akuisisi jika dilihat secara data. Namun hal tersebut tidak terjadi secara statistik.

68 5. Analisis Profitabilitas pada MNC TV yang terdiri dari return on assets,

return on equity, net profit margin, dan gross profit margin mempunyai hasil lebih baik setelah akuisisi dibandingkan sebelum akusisi jika dilihat secara data. Namun hal tersebut tidak terjadi secara statistik.

5.2 Saran

Penelitian ini dapat memberikan saran antara lain:

1. MNC TV harus dapat meningkatkan kinerja perusahaan dari aspek likuiditas, aspek aktivitas, aspek solvabilitas, dan aspek profitabilitas. 2. Untuk meningkatkan kinerja keuangannya, MNC TV harus melakukan

beberapa perbaikan diantaranya menjual sebagian aktiva tetap,

pembangunan pemancar baru, dan pengelolaan persediaan yang baik. Hal tersebut akan memperoleh hasil yang baik diantaranya hutang usaha menjadi berkurang, rating dan share meningkat dan juga menurunnya beban lain-lain dan persediaan program.

3. Untuk meningkatkan performansi kinerja MNC TV tahun kedepannya langkah-langkah yang dianggap dapat memberikan hasil yang baik yang telah dijalankan MNC TV terus dijalankan dan juga MNC TV harus cepat tanggap dalam menghadapi selera pemirsa yang berubah-ubah,

mempelajari trend program yang ada di luar negeri dan lebih selektif dalam membeli persediaan program dari rumah produksi lain.

69 memberikan sinergi terhadap perusahaan pengakuisisi, sebaliknya apabila perusahaan mempunyai kinerja keuangan yang buruk maka akan beresiko bagi perusahaan pengakuisisi. Untuk itu perusahaan pengakuisisi

seharusnya meninjau sedalam mungkin mengenai kondisi perusahaan target agar tidak terjadinya resiko kegagalan usaha.

DAFTAR PUSTAKA

Anggraini, 2012. Analisis Perbandingan Kinerja Keuangan Perbankan Syariah Dengan Perbankan Konvensional Periode 2002-2011. Skripsi Universitas Hasanuddin (Dipublikasikan).

Belkaoui, Ahmed, Riahi. 1999. Teori Akuntansi, Terjemahan Erwan Dukat, Jilid I. Andi Offset. Yogyakarta.

David, Fred R, 1998. Strategic Management. Sixth Edition. Upper Saddle River, New Jersey : Prentice Hall.

Dyaksa, Widyaputra. 2006. Analisis Perbandingan Kinerja Perusahaan dan Abnormal Return Sebelum dan Sesudah Merger dan Akuisisi. Tesis. Program Pasca Sarjana. Magister Ekonomi. Universitas Diponegoro (Dipublikasikan).

Hadiningsih, Murni. 2007. Analisis Dampak Jangka Panjang Merger dan Akuisisi Terhadap Kinerja Keuangan Perusahaan Pengakuisisi dan

Perusahaan Diakuisisi di BEJ. Skripsi Universitas Islam Indonesia (Dipublikasikan).

Harahap, Sofyan Syafri. 2007. Analisis Kritis Atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Moin, Abdul, 2003. Merger, Akuisisi dan Divestasi. Jilid 1. Yogyakarta: Ekonisia. Munawir, S, 2002. Analisis Laporan Keuangan. Edisi 2. Yogyakarta: Liberty. Neil, M. Kay, 1997. Pattern In Corporate Evolution. New York : Oxford

University Press.

Nugroho, Muhammad, Aji, 2010. Analisis Perbandingan Kinerja Keuangan Perusahaan Sebelum dan Sesudah Merger. Skripsi Fakultas Ekonomi UNDIP (Dipublikasikan).

Payamta dan Setiawan, 2004. “Analisis Pengaruh Merger dan Akuisisi Terhadap

Kinerja Perusahaan Publik di Indonesia”, Jurnal Riset Akuntansi

Peraturan Pemerintah Republik Indonesia Nomor 27 Tahun 1998. Penggabungan, Peleburan dan Pengambilalihan Perseroan Terbatas. Lembaga

Negara Republik Indonesia Tahun 1998. Jakarta.

Ikatan Akuntan Indonesia (IAI). 1999. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 22 Tahun 1999. Jakarta : Salemba Empat.

Riyanto, Bambang, 2008. Dasar-dasar Pembelajaran Perusahaan, BPFE, Yogyakarta

.

Ross, Westerfield, Jordan, 2008. Pengantar Keuangan Perusahaan (Corporate Finance Fundamental), Edisi Kedelapan. Jakarta: Salemba Empat. Sawir, Agnes, 2009. Analisa Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan, PT. Gramedia Pustaka Utama, Jakarta.

Syamsuddin, Lukman, 2001. Manajemen Keuangan Perusahaan, PT. Raja Grafindo Persada, Jakarta.