ANALISIS PERBEDAAN KINERJA KEUANGAN SEBELUM DAN

SESUDAH AKUISISI PADA PERUSAHAAN PENGAKUISISI DAN

PERUSAHAAN DIAKUISISI

(Pada Perusahaan Manufaktur Terdaftar di BEI yang Melakukan Akuisisi

Periode 1994-1999)

SKRIPSI

Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat Guna Mencapai Gelar Sarjana Ekonomi

Jurusan Manajemen Pada Fakultas Ekonomi Universitas Sebelas Maret

Surakarta

Oleh :

RETNO SULISTYA PUTRI

NIM F 1207051

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

HALAMAN MOTTO

Tetaplah bermimpi dan teruslah berusaha untuk

mewujudkannya”

(penulis)

“Sesungguhnya dibalik kesulitan pasti ada kemudahan”

(Q.S.Al-Insyirah)

PERSEMBAHAN

Karya sederhana ini kupersembahkan kepada:

Kedua Orang Tuaku yang memberikan doa dan selalu berusaha

memberikan yang terbaik untukku.

Kakakku Pitra Prasetya Wibowo, Adekku Wahyu Indri Astuti

Dany Esaningrat Artianto yang memberikan semangat dan tempat

berkeluh kesah

Terima kasih buat sahabat-sahabatku yang selalu ada disaat penulis

membutuhkan bantuan, sebagai tempat untuk berkeluh kesah dan support

yang selalu kalian berikan

KATA PENGANTAR

Puji syukur penulis panjatkan kehadiran Allah SWT yang telah

melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan

skripsi ini dengan judul ”Analisis Perbedaan Kinerja Keuangan Sebelum dan

Sesudah Akuisisi Pada Perusahan Pengakuisisi dan Perusahaan Diakuisisi”.

Skripsi ini disusun untuk memenuhi syarat guna mencapai gelar Sarjana

Ekonomi Jurusan Ekonomi Manajemen Universitas Sebelas Maret Surakarta.

Dalam penyusunan skripsi ini banyak sekali kendala yang penulis

hadapi. Namun berkat arahan, bimbingan dan bantuan dari berbagai pihak,

maka akhirnya skripsi ini dapat terselesaikan. Oleh karena itu dengan

kerendahan hati dan ketulusan yang mendalam penulis manghaturkan terima

kasih kepada :

1. Drs. Harmadi,MM., selaku pembimbing yang dengan arif dan bijak telah

meluangkan waktu, tenaga dan pikiran dalam membimbing dan

memberikan masukan yang berarti dalam penyusunan skripsi ini.

2. Prof. Dr. M.Com, Ak. Bambang Sutopo, selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

3. Dra.Endang Suhari, M.Si., selaku Ketua Jurusan Manajemen FE UNS dan

Reza Rahardian, SE., MSi., selaku Sekretaris Jurusan Manajemen FE

4. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sebelas

Maret Surakarta beserta staff dan karyawan yang telah memberikan ilmu,

bimbingan, arahan dan pelayanan kepada penulis.

5. Kedua orang tua dan keluarga besar yang senantiasa selalu mendoakan,

memberi dorongan dan bimbingan kepada penulis.

6. Dany Esaningrat Artianto yang telah senantiasa memberikan bantuan dan

semangat dalam menyelesaikan skripsi ini.

7. Teman-teman Ekonomi Manajemen angkatan 2007 dan semua sahabat

baikku, terimakasih atas segala bantuan dan dukungannya.

8. Sahabat tercintaku (Aul, Happy, Windi, Sebrina, Ratna, Rika, Zul, Suryo)

terimakasih semua bantuan dan dukungan kalian.

9. Sahabat terbaikku di Kos Widia (Mba emy, Mba elip, Kajol, Lilin, Opik,

Nuning) terima kasih atas kebersamaan kita selama bertahun-tahun.

10. Semua pihak yang tidak dapat disebutkan satu per satu baik secara

langsung maupun tidak atas bantuannya kepada penulis hingga

terselesaikannya penelitian ini.

Penulis menyadari bahwa skripsi ini masih terdapat

kekurangan-kekurangan. Penulis mengharapkan kritik dan saran sebagai bahan perbaikan

skripsi ini. Semoga skripsi ini dapat memberikan manfaat bagi semua pihak.

Surakarta, Maret 2011

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

1. Pengertian Penggabungan Usaha ... 11

2. Pengertian Akuisisi ... 12

3. Tujuan Melakukan Akuisisi ... 15

4. Teknik Melakukan Akuisisi ... 19

5. Keunggulan dan Kelemahan Akuisisi ... 19

6. Faktor-faktor Kegagalan Akuisisi ... 20

8. Analisis Kinerja Keuangan dengan Rasio Keuangan ……… . 23

B. Penelitian Terdahulu ... 29

C. Kerangka Pikiran ... 32

D. Hipotesis ... 33

BAB III. METODE PENELITIAN A. Ruang Lingkup Penelitian ... 35

B. Populasi dan Sampel ... 35

C. Data dan Sumber Data ... 37

D. Definisi Operasional dan Pengukuran Variabel ... 38

E. Alat Analisis ... 39

F. Metode Analisis Data ... 41

BAB IV. ANALISIS DATA DAN PEMBAHASAN ... 43

A. Statistik Deskriptif ... 43

B. Analisis Data ... 50

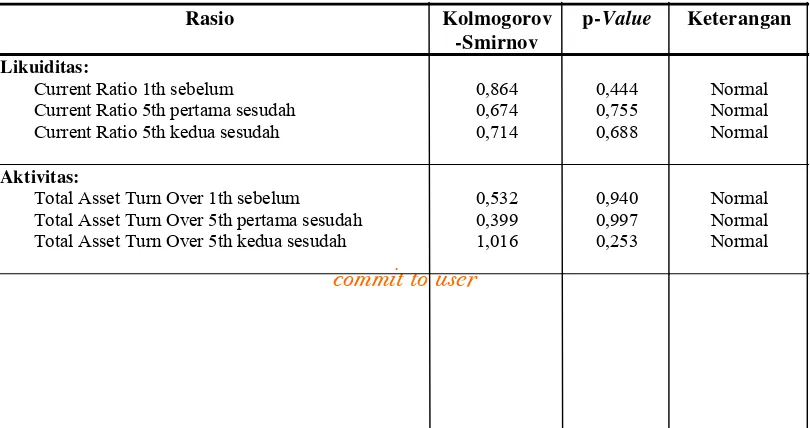

1. ... Uji Normalitas ... 51

2. Pengujian Hipotesis ... 53

C. ... Pemb ahasan ... 65

BABV. PENUTUP ... 72

A. Kesimpulan ... 72

B. Keterbatasan Penelitian ... 74

C. Saran ... 75

DAFTAR TABEL

Halaman

IV.1 Daftar Nama Perusahaan Berpasangan yang Melakukan Akuisisi ... 43

VI.2 Hasil Deskriptif Data Perusahaan Pengakuisisi ... 44

VI.3 Hasil Deskriptif Data Perusahaan Diakuisisi ... 47

VI.4 Hasil Uji Normalitas Data Perusahaan Pengakuisisi ... 51

VI.5 Hasil Uji Normalitas Data Perusahaan Diakuisisi ... 52

VI.6 Hasil Uji Paired Sample t Test Perusahaan Pengakuisisi hipotesis Pertama ... 54

VI.7 Hasil Uji Wilcoxon Signed Rank Test Perusahaan Pengakuisisi hipotesis Pertama ... 54

VI.8 Hasil Uji Paired Sample t Test Perusahaan Pengakuisisi hipotesis Kedua 56 VI.9 Hasil Uji Wilcoxon Signed Rank Test Perusahaan Pengakuisisi hipotesis Kedua ... 58

VI.10 Hasil Uji Paired Sample t Test Perusahaan Diakuisisi hipotesis Ketiga ... 59

VI.11 Hasil Uji Wilcoxon Signed Rank Test Perusahaan Diakuisisi hipotesis Ketiga ... 61

VI.12 Hasil Uji Paired Sample t Test Perusahaan Diakuisisi hipotesis Keempat ... 62

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Laporan Keuangan PT. Bakrie & Brother Tbk Lampiran 2 Laporan Keungan PT. Multipolar Corporation Tbk

Lampiran 3 Laporan Keungan PT. Central Proteinaprima (CP Prima) Tbk Lampiran 4 Laporan Keungan PT. Indocement Tunggal Tbk

Lampiran 5 Laporan Keungan PT. Charoen Pokphand Indonesia Tbk Lampiran 6 Laporan Keungan PT. Bakrie Sumatra Plantations Tbk Lampiran 7 Laporan Keungan PT. Zebra Nusantara Tbk

Lampiran 8 Laporan Keungan PT. Bakrieland Development Tbk Lampiran 9 Laporan Keungan PT. Indofood Sukses Makmur Tbk Lampiran 10 Hasil Uji Normalitas Perusahaan Pengakuisisi Lampiran 11 Hasil Uji Normalitas Perusahaan Diakuisisi

Lampiran 12 Hasil Uji Paired Sampel t Test Pada Perusahaan Pengakuisisi 1 tahun sebelum dengan 5 tahun pertama sesudah

Lampiran 13 Hasil Uji Wilcoxon Signed Rank Test Pada Perusahaan Pengakuisisi 1 tahun sebelum dengan 5 tahun pertama sesudah. Lampiran 14 Hasil Uji Paired Sampel t Test Pada Perusahaan Pengakuisisi 1

tahun sebelum dengan 5 tahun kedua sesudah

Lampiran 15 Hasil Uji Wilcoxon Signed Rank Test Pada Perusahaan Pengakuisisi 1 tahun sebelum dengan 5 tahun kedua sesudah.

Lampiran 16 Hasil Uji Paired Sampel t Test Pada Perusahaan Diakuisisi 1 tahun sebelum dengan 5 tahun pertama sesudah

Lampiran 17 Hasil Uji Wilcoxon Signed Rank Test Pada Perusahaan Diakuisisi 1 tahun sebelum dengan 5 tahun pertama sesudah.

Lampiran 18 Hasil Uji Paired Sampel t Test Pada Perusahaan Diakuisisi1 tahun sebelum dengan 5 tahun kedua sesudah

commit to user

i

ABSTRAK

RETNO SULISTYA PUTRI F1207051

ANALISIS PERBEDAAN KINERJA KEUANGAN SEBELUM DAN

SESUDAH AKUISISI PADA PERUSAHAAN PENGAKUISISI DAN

PERUSAHAAN DIAKUISISI

(Pada Perusahaan Manufaktur Terdaftar di BEI yang Melakukan Akuisisi

Periode 1994-1999)

Tujuan penelitian ini adalah untuk mengetahui perbedaan kinerja keuangan sebelum dan sesudah akuisisi pada perusahaan pengakuisisi dan perusahaan diakuisisi dalam jangka panjang yaitu satu tahun sebelum dengan lima tahun pertama sesudah dan satu tahun sebelum dengan lima tahun kedua sesudah akuisisi yang diproksikan dengan rasio likuiditas (current ratio), rasio aktivitas (total asset turnover), rasio laverage (debt to equity ratio), rasio profitabilitas (operating profit margin dan net profit margin) dan rasio pasar (price earning ratio).

Populasi penelitian adalah perusahaan manufaktur yang melakukan akuisisi dan terdaftar di Bursa Efek Indonesia antara tahun 1994-1999. Sampel yang diambil 6 pasang perusahaan pengakuisisi dan perusahaan diakuisisi. Teknik sampling yang digunakan adalah metode purposive sampling. Metode analisis yang digunakan dalam penelitian ini adalah analisis rasio dan uji beda dengan menggunakan alat analisis Paired Sampel t Test dan Wilcoxon signed Ranks Test.

Berdasarkan hasil pengujian penelitian ini, pada hipotesis pertama ditemukan bahwa terdapat perbedaan yang signifikan antara kinerja keuangan satu tahun sebelum dengan lima tahun pertama sesudah akuisisi pada perusahaan pengakuisisi yaitu rasio aktivitas (TAT) dan rasio profitabilitas (NPM). Pada hipotesis kedua kinerja keuangan satu tahun sebelum dengan lima tahun kedua sesudah akuisisi pada perusahaan pengakuisisi tidak terdapat perbedaan yang signifikan dari kelima rasio. Pada hipotesis ketiga ditemukan bahwa terdapat perbedaan yang signifikan antara kinerja keuangan satu tahun sebelum dengan lima tahun pertama sesudah akuisisi pada perusahaan diakuisisi yaitu rasio pasar (PER). Dan pada hipotesis keempat kinerja keuangan satu tahun sebelum dengan lima tahun kedua sesudah akuisisi pada perusahaan diakuisisi tidak terdapat perbedaan yang signifikan.

commit to user

ii

ABSTRACT

RETNO SULISTYA PUTRI F1207051

THE ANALYSIS OF THE DIFFERENCES OF THE FINANCIAL PERFORMANCE BEFORE AND AFTER THE ACQUISTION ON THE

ACQUIRER AND THE ACQUIRED COMPANIES

(STUDY ON MANUFACTURED COMPANIES WHO HAD AN ACQUISITION AND LISTED IN BEI DURING 1994-1999 PERIOD)

The purpose of this study was to determine the long-term impact of the acquisition on both the acquirer and the acquired companies, by comparing the average of their financial performance one year prior to the first five years after the acqusition, and one year prior to the second five years after the acquisition, using current ratio, total asset turnover, debt to equity ratio, profitability (operating profit margin and net profit margin) and market ratio (price earning ratio) as proxies for financial performances.

The population for this research was companies consist of the acquirer and the acquired companies that listed on the Indonesia Stock Exchange during 1994-1999 period. The sampling technique used in this research was the purposive sampling method, and the analysis method used was the ratio analysis and the differentiation test using SPSS 16 on Windows XP as the analysis tool

Based on the first hypothesis of this study, we found that there were significant differences on the acquirer’s financial performance one year prior to the first five years after the acquisition, and that was in the activity (TAT) and profitability (NPM) ratio. In the second hypothesis, we found that acquisition had no significant impact on the acquirer’s financial performance across all ratios used. In third hypothesis, we found that there were significant differences on the acquired’s financial performance one year prior to the first five years after the acquisition, and that was in the market ratio (PER). And finally, based on the fourth hypothesis, we found no significant differences in the acquired’s financial performance one year prior to the second five years after acquisition.

Keywords: Acquisition, CR (Current Ratio),TAT (Total Asset turnover), DER (Debt to equity Ratio),OPM (Operating Profit Margin), NPM (Net Profit Margin), PER (Price Earning Ratio)

commit to user

BAB IPENDAHULUAN

A. LATAR BELAKANG MASALAH

Dunia yang saat ini mengalami fluktuasi, yang dipengaruhi oleh

kekuatan globalisasi dan perubahan teknologi secara cepat mengakibatkan

perusahaan mengalami persaingan yang ketat. Memasuki era perdagangan

bebas persaingan usaha diantara perusahaan semakin banyak. Tidak ada lagi

jarak atau halangan yang membatasi semua aktivitas bisnis. Semua

merupakan dampak dari perkembangan pesat di bidang teknologi informasi

dan telekomunikasi. Hal ini berakibat pada banyaknya

perusahaan-perusahaan kecil dan menengah di Indonesia yang mengalami gulung tikar,

sedangkan perusahaan-perusahaan yang besar masih bertahan dan selalu

berusaha keras agar dapat bertahan. Kondisi tersebut menuntut perusahaan

untuk selalu mengembangkan strategi perusahaan agar dapat

mempertahankan eksistensinya dan memperbaiki kinerjanya.

Sebagaimana sebuah organisme, perusahaan akan mengalami berbagai

perubahan kondisi yaitu pertumbuhan dan perkembangan dinamis, berada

pada kondisi statis dan mengalami proses kemunduran atau pengkerutan.

Dalam rangka tumbuh dan berkembang, perusahaan akan melakukan

dihadapkan pada dua pilihan, yaitu antara pertumbuhan internal dan

eksternal:

1. Pertumbuhan yang bersifat internal (internal growth). Pertumbuhan

yang bersifat internal bertujuan untuk meningkatkan nilai bagi

pemegang saham (shareholder value) melalui ekspansi,

pengembangan jenis produksi baru, dan lain-lain yang dilakukan di

dalam perusahaan.

2. Pertumbuhan yang bersifat eksternal (external growth). Dalam hal

pertumbuhan eksternal, upaya untuk meningkatkan skala ekonomi

secara cepat adalah dengan melalui restrukturisasi usaha berupa

merger, konsolidasi, akuisisi, dan divestasi.

Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 22

tentang penggabungan usaha (2004: paragraph 02), penggabungan usaha

dapat dilakukan berbagai cara yang berdasarkan pada pertimbangan hukum,

perpajakan atau alasan lainnya. Penggabungan usaha dapat dilakukan melalui

pembelian saham oleh suatu perusahaan lain atau pembelian aktiva netto

suatu perusahaan. Penggabungan usaha dapat dilakukan dengan melalui

penerbitan saham atau penyerahan kas dan aktiva setara kas. Transaksi dapat

terjadi antara pemegang saham perusahaan yang bergabung atau antara suatu

perusahaan dengan pemegang saham perusahaan lain.

Sejumlah perusahaan merasa penting untuk melakukan penggabungan

dengan unit terkait dan anak perusahaan atau bisa disebut dengan perusahaan

demikian kompetisi dalam menuju globalisasi, penggabungan perusahaan

diharapkan akan terjadi pada skala yang jauh lebih besar daripada di masa

lalu dan memainkan peran utama dalam mencapai keunggulan kompetitif di

pasar Internasional.

Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.22 tentang

penggabungan usaha (2004: paragraph 08) bahwa penggabungan usaha

merupakan penyatuan dua atau lebih perusahaan yang terpisah menjadi satu

entitas ekonomi karena suatu perusahaan menyatu dengan (unyting with)

perusahaan lain atau memperoleh kendali (control) atas aktivitas atau operasi

perusahaan.

Penggabungan badan usaha umumnya dilakukan dalam bentuk merger,

akuisisi, dan konsolidasi. Alasan beberapa badan usaha melakukan

penggabungan usaha melalui merger dan akuisisi:

1. Adanya keinginan untuk mengurangi kompetisi atau persaingan antar

perusahaan atau ingin memonopoli salah satu bidang usaha.

2. Memanfaatkan kekuatan pasar yang belum sepenuhnya terbentuk,

dimana perusahaan-perusahaan yang terlampau kecil untuk

mempunyai fungsi-fungsi penting untuk perusahaannya. Misal

fungsi research dan development yang akan efektif jika bergabung

dengan perusahaan lain yang telah memiliki fungsi tersebut.

4. Penggabungan perusahaan sejenis atau lebih secara horizontal dapat

menimbulkan sinergi dalam berbagai bentuk seperti perluasan

produk, transfer teknologi, dan sumber daya manusia.

5. Mendapatkan akses pasar atau dana yang relatif murah karena

kapasitas hutang yang semakin besar serta kemampuan yang lebih

baik dalam teknologi dan manajerial.

6. Menyelamatkan perusahaan dari kebangkrutan, dimana bagi

perusahaan yang memiliki likuiditas dan terdesak oleh kredit,

keputusan akuisisi dengan perusahaan yang kuat akan

menyelamatkan perusahaan dari kebangkrutan.

Keputusan akuisisi mempunyai pengaruh yang besar dalam

memperbaiki kondisi dan kerja perusahaan, karena dengan bergabungnya dua

atau lebih perusahaan dapat menunjang kegiatan usaha, sehingga keuntungan

yang dihasilkan juga lebih besar dibandingkan jika dilakukan sendiri-sendiri.

Keuntungan yang besar dapat memperkuat posisi keuangan perusahaan yang

melakukan akuisisi. Perubahan posisi keuangan ini akan nampak pada

laporan keuangan yang meliputi perhitungan rasio keuangan. Di Indonesia

rasio keuangan bermanfaat untuk mengevaluasi kinerja perusahaan. Rasio ini

nantinya akan dilihat oleh pemakai eksternal perusahaan yakni investor dan

akan digunakan sebagai acuan untuk memutuskan apakah akan membeli

saham atau tidak. Laporan keuangan ini juga digunakan untuk memprediksi

keuangan perusahaan dimasa yang akan datang. Ada berbagai alasan lain

kekuatan pasar yang lebih besar, mendapatkan akses kemampuan inofativ

sehingga mengurangi risiko yang terkait dengan pengembangan produk atau

jasa baru, serta memaksimalkan efisiensi melalui skala ekonomi dan ruang

lingkup sehingga akhirnya membentuk suatu perusahaan lingkup kompetitif

(Hitt:2007). Sementara di Negara-negara maju seperti Amerika, Canada dan

Eropa Barat fenomena akuisisi sudah menjadi pemandangan bisnis yang

biasa. Dalam konteks keilmuan akuisisi bisa didekati dari dua perspektif yaitu

dari disiplin keuangan perusahaan (corporate finance) dan dari menejemen

strategi (strategic manajement) dari kedua sisi keuangan perusahaan. Akuisisi

adalah salah satu bentuk keputusan investasi jangka panjang (penganggaran

modal atau capital budgeting) yang harus diinvestigasi dan dianalisis dari

aspek kelayakan bisnisnya. Dilihat dari kedua perspektif tersebut tujuan

akuisisi tidak lain adalah keunggulan kompetitif perusahaan jangka panjang

yang dapat meningkatkan nilai perusahaan atau memaksimalkan kemakmuran

pemilik perusahaan atau pemegang saham.

Menurut Gundawarti (1999:196) perusahaan-perusahaan yang terjadi

setelah perusahaan akuisisi biasanya adalah pada kinerja perusahaan

penampilan financial perusahaan yang praktis akan membesar dan meningkat.

Kondisi keuangan perusahaan mengalami perubahan, dan hal lain ini

tercermin dalam pelaporan keuangan perusahaan. Tindakan akuisisi tidak

hanya ditujukan untuk menjaga kelangsungan usaha, tetapi juga ditujukan

untuk memaksimalkan nilai pasar dan memaksimalkan kesejahteraan

saham yang dimiliki mengalami kenaikan. Kenaikan harga saham ini akan

memberikan kesejahteraan bagi pemegang saham demikian juga dengan

dividen yang akan diterimanya. Demikian pula untuk tujuan memaksimalkan

kesejahteraan manajemen dimana manajemen mendapatkan tambahan

intensif apabila perusahaan mampu meningkatkan kesejahteraan pemegang

saham melalui peningkatan harga saham.

Dengan kata lain, akuisisi diperoleh sinergi hingga tingkat efisiensi

yang optimal dan laba dapat diharapkan terus meningkat dan prospek

pertumbuhan sekuritas dapat lebih diandalkan. Pertumbuhan laba dan

sekuritas tersebut akan dapat menarik calon investor jangka pendek,

menengah, maupun jangka panjang (capital investor). Sehingga faktor

keuangan sangat memotivasi terjadinya akuisisi.

Untuk menilai bagaimana keberhasilan akuisisi yang dilakukan, dapat

melihatnya dari kinerja perusahaan yang melakukan akuisisi, terutama kinerja

keuangan. Beberapa penelitian mengenai pengaruh kinerja merger dan

akuisisi pada penelitian yang dilakukan K.Bansal dan Kumar (2008) yang

melakukan penelitian dampak merger dan akuisisi pada kinerja keuangan di

India dengan sampel perusahaan manufaktur di India periode 1988-2005

dengan menggunakan rasio likuiditas, rasio profitabilitas, rasio laverage,

rasio aktivitas dan rasio pasar. Hasil penelitian ini mendukung bahwa merger

dan akuisisi menghasilkan sinergi dalam jangka panjang dengan penggunaan

sumberdaya perusahaan dan meningkatkan keuntungan atau laba perusahaan

antara akuisitor dan non akuisitor dilakukan Wibowo dan Pakereng (2001)

yang meneliti return saham perusahaan akuisitor dan non akuisitor, hasilnya

menunjukkan bahwa baik akuisitor dan nonakuisitor sama-sama memperoleh

abnormal return yang negatif di seputar pengumuman merger dan akuisisi.

Payamta dan Doddy Setiawan (2004) yang meneliti pengaruh merger dan

akuisisi terhadap kinerja perusahaan manufaktur yang melakukan merger dan

akuisisi antara tahun 1990-1996. Hasil penelitian menunjukkan bahwa

pengujian serentak terhadap semua rasio keuangan meliputi rasio likuidasi,

aktivitas, laverage, profitabilitas hanya variabel Total Asset Turnover, Fixed

Asset Turnover, Return On Investmen, Return On Equity, Net Profit Margin,

Total Asset to Debt, Net Worth to Debt yang mengalami perubahan signifikan

setelah merger dan akuisisi. Penelitian yang dilakukan Widjanarko (2006)

yang meneliti perusahaan yang melakukan merger dan akuisisi pada tahun

1998-2002. Hasilnya menunjukkan tidak ada perbedaan signifikan pada

kinerja keuangan berdasarkan rasio profitabilitas dan leverage. Penelitian ini

menyimpulkan penyebab kemungkinan tidak signifikan karena cara merger

dan akuisisi dan pemilihan perusahaan target yang salah. Sedangkan

penelitian yang dilakukan Sutrisno dan Sumarsih (2004) yang meneliti return

saham perusahaan yang melakukan merger dan akuisisi dalam jangka panjang

yaitu dengan jangka waktu pengamatan satu tahun sebelum dan dua tahun

sesudah merger dan akuisisi, menunjukkan hasilnya bahwa merger dan

akuisisi memberi pengaruh pada return saham yang bisa bernilai positif dan

(2008) yang menguji kinerja keuangan dengan menggunakan rasio keuangan

yang terdiri dari rasio likuiditas, rasio aktivitas, rasio laverage, dan rasio

profitabilitas dan return saham dengan jangka waktu satu tahun sebelum, satu

dan dua tahun sesudah merger dan akuisisi pada perusahaan pengakusisi dan

diakuisisi. Dari hasil analisis bahwa tidak ada perbedaan secara signifikan

rasio keuangan secara menyeluruh antara satu tahun sebelum dengan satu

tahun sesudah dan satu tahun sebelum dengan dua tahun sesudah merger dan

akuisisi baik pada perusahaan pengakuisisi dan perusahaan diakuisisi.

Bertitik tolak dari pandangan tersebut peneliti tertarik untuk meneliti

pengaruh akuisisi dengan membandingkan pengaruhnya terhadap

pengakuisisi dan yang diakuisisi dalam jangka panjang berbeda dari

penelitian sebelumnya. Dari pertimbangan-pertimbangan tersebut, maka

peneliti bermaksud untuk melakukan penelitian dengan judul skripsi:

“ANALISIS PERBEDAAN KINERJA KEUANGAN SEBELUM DAN

SESUDAH AKUISISI PADA PERUSAHAAN PENGAKUISISI DAN

PERUSAHAAN DIAKUISISI”. (Pada Perusahaan Manufaktur

Terdaftar di BEI yang Melakukan Akuisisi Periode 1994-1999)

B. PERUMUSAN MASALAH

1. Bagaimana perbedaan kinerja keuangan sebelum dan sesudah akuisisi

pada perusahaan pengakuisisi yang diukur dengan rasio keuangan (rasio

likuiditas, rasio aktivitas, rasio laverage, rasio profitabilitas dan rasio

2. Bagaimana perbedaan kinerja keuangan sebelum dan sesudah akuisisi

pada perusahaan diakuisisi yang diukur dengan rasio keuangan (rasio

likuiditas, rasio aktivitas, rasio laverage, rasio profitabilitas dan rasio

pasar) ?

C. TUJUAN PENELITIAN

Tujuan dari penelitian ini adalah:

1. Mengetahui perbedaan kinerja keuangan sebelum dan sesudah akuisisi

pada perusahaan pengakuisisi

2. Mengetahui perbedaan kinerja keuangan sebelum dan sesudah akuisisi

pada perusahaan diakuisisi.

D. MANFAAT PENELITIAN

Dari hasil penelitian yang dilakukan, diharapkan dapat memberikan manfaat

kepada beberapa pihak. Dimana secara teknis diharapkan dapat memberikan

manfaat:

1. Bagi Investor

Investor akan mempersoleh informasi yang diperlukan untuk menilai

potensi perusahaan terlebih dahulu sehingga dapat melakukan investasi

dengan baik dan benar.

Untuk memprediksi kinerja perusahaan yang tercermin pada laporan

keuangan sehingga menjadi pertimbangan sebelum mengambil keputusan

akuisisi.

3. Bagi Peneliti

Memberikan bukti empiris bahwa terdapat perbedaan kinerja keuangan

sebelum dan sesudah akuisisi pada perusahaan pengakuisisi dan

BAB. II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

1. Penggabungan Usaha

Penggabungan usaha adalah penyatuan kepentingan dua atau lebih

perusahaan yang terpisah menjadi entitas ekonomi karena salah satu

perusahaan menyatu dengan perusahaan lain atau memperoleh kendali atas

aktiva tetap dan operasi perusahaan lain (SAK No 2,2002).

Bentuk – bentuk penggabungan usaha meliputi:

a. Merger (penggabungan perusahaan) adalah penggabungan dua atau lebih

perusahaan kedalam salah satu diantara perusahaan-perusahaan yang

melakukan penggabungan kemudian perusahaan yang menggabungkan

diri berakhir kedudukannya sebagai suatu badan hukum / perusahaan

karena dibubarkan dan dilikuidasi, dan yang tinggal adalah perusahaan

yang menerima penggabungan. Misalnya PT.A merger dengan PT.B,

maka PT.A saja atau PT.B saja.

b. Konsolidasi (peleburan perusahaan) adalah peleburan dua atau lebih

perusahaan menjadi satu perusahaan yang baru sama sekali, sementara

sebagai suatu badan hukum/ perusahaan. Misalnya PT. A berkonsolidasi

dengan PT. B, maka muncul PT. C sebagai nama baru dari PT. A+ PT. B

yang sudah meleburkan diri.

c. Akuisisi (pengambilalihan perusahaan) adalah pembelian atau

pengambilalihan seluruh atau sebagian saham satu atau lebih pemilik

perusahaan lainnya, tetapi perusahaan yang diambil alih sahamnya tetap

hidup sebagai badan hukum /perusahaan, hanya saja kini berada dibawah

control perusahaaan yang mengambil alih saham-sahamnya. Misalnya

PT. A mengakuisisi PT. B, maka baik PT. A maupun PT. B masih tetap

ada, namun control perusahaannya sudah beralih kepada PT. A sebagai

perusahaan pembeli seluruh atau sebagian saham PT. B.

2. Pengertian Akuisisi

Peristiwa merger dan akuisisi disebut sebagai kombinasi bisnis

(business combination) yang didefinisikan sebagai penyatuan dua atau lebih

perusahaan yang terpisah menjadi satu entitas ekonomi. Penekanannya

adalah dalam penggabungan bisnis ini tidak memandang apakah

penggabungan tersebut merupakan merger dan akuisisi, kecuali dalam

definisi. Akuisisi berasal dari kata acquisitio (Latin) dan acquisition

(Inggris), makna harfiah akuisisi adalah membeli atau mendapatkan

sesuatu/obyek untuk ditambahkan pada sesuatu/obyek yang telah dimiliki

sebelumnya. Akuisisi dalam teminologi bisnis diartikan sebagai

pengambilalihan kepemilikan atau pengendalian atas saham atau aset suatu

pengambilalih atau yang diambil alih tetap eksis sebagai badan hukum yang

terpisah (Moin,2003). Akuisisi dalam Standar Akuntansi Keuangan dalam

Pernyataannya Nomor 22 adalah suatu penggabungan usaha dimana salah

satu perusahaan, yaitu pengakuisisi (acquirer) dengan memberikan aktiva

tertentu, mengakui suatu kewajiban atau mengeluarkan saham. Akuisisi

sering dianggap sebagai investasi pada perusahaan anak, yaitu suatu

penguasaan mayoritas saham perusahaan lain, sehingga tercipta hubungan

perusahaan induk-perusahaan anak. Perusahaan yang sahamnya dimiliki

oleh perusahaan lain akan tetap utuh sebagai satu kesatuan usaha dan

sebagai badan usaha yang berdiri sendiri. Jadi, kedua atau lebih perusahaan

tersebut tetap berdiri sebagai suatu badan usaha. Esensi suatu akuisisi adalah

untuk menciptakan suatu keuntungan strategik dengan cara membeli suatu

bisnis dan memadukan bisnis tersebut ke dalam strategi perusahaannya.

Suatu akuisisi bisa efektif jika aktivitas tersebut lebih efisien biayanya

dibandingkan dengan jika perusahaan melakukan pengembangan internal.

Suad Husnan (1998: 650-651) mengatakan bahwa, “para analis

perusahaan sering mengelompokkan akuisisi ke dalam salah satu dari tiga

berikut ini:

a. Akuisisi horizontal

Akuisisi ini dilakukan terhadap perusahaan yang mempunyai bisnis atau

bidang usaha yang sama. Perusahaan yang mengakuisisi dan yang

diakuisisi bersaing untuk memasarkan produk yang meraka tawarkan.

Akuisisi ini dilakukan terhadap perusahaan yang berada pada tahap

proses produksi yang berbeda. Sebagai contohnya, perusahaan rokok

mengakuisisi perusahaan perkebunan tembakau, perusahaan garment

mengakuisisi perusahaan tekstil, dan sebagainya.

c. Akuisisi konglomerat

Perusahaan yang mengakuisisi dan yang diakuisisi tidak mempunyai

keterkaitan operasi. Akuisisi perusahaan yang menghasilkan

foodproducts oleh perusahaan komputer dapat dikatakan sebagai akuisisi

konglomerat.

Manullang (1994:61) secara lebih terinci menjelaskan bahwa integrasi

horizontal atau pararelisme dilakukan, dengan berbagai alasan seperti:

1) Untuk mengurangi pengaruh konjungtur. Artinya jika ada kerugian

pada salah satu pabrik maka kerugian itu dapat ditutup dari operasi

pabrik lainnya.

2) Untuk menambah kebutuhan konsumen, misal konsumen selain

ingin membeli buku ia bisa juga ingin membeli ballpoint atau

pensil.

3) Untuk menurunkan biaya dengan cara menambah hasil produksi

demi mengurangi biaya tetap seperti penyusutan

4) Untuk membandingkan harga, artinya pembeli bisanya

membandingkan harga barang-barang yang bisa saling

Sedangkan integrasi vertikal dilakukan dengan alasan:

a) Untuk memperoleh pasokan bahan mentah yang terus-menerus

dengan bergabung dengan perusahaaan yang memproduksi bahan

mentah.

b) Untuk mengurangi ongkos produksi karena dengan adanya

penggabungan usaha maka jasa perantara dapat dihilangkan.

c) Untuk menambah kualitas barang, karena supply bahan mentah

untuk proses produksi dapat langsung diawasi untuk menjamin

kualitas bahan mentah.

3. Tujuan Melakukan Akuisisi

Dalam penelitian Hendro Widjanarko (2006) melaporkan bahwa

motivasi manajemen melakukan akuisisi adalah:

a. Mempengaruhi pertumbuhan yang lebih cepat

b. Keuntungan skala ekonomis

c. Meningkatkan market share

d. Perluasan secara geografis

e. Meningkatkan nilai pasar saham

f. Untuk memperluas bauran produk

g. Meningkatkan kekuatan perusahaan

Sementara pada prinsipnya terdapat dua motif yang mendorong

non-ekonomi. Motif ekonomi berkaitan dengan esensi tujuan perusahaan yaitu

meningkatkan nilai perusahaan atau memaksimumkan kemakmuran

pemegang saham. Di sisi lain, motif non ekonomi adalah motif yang bukan

didasarkan pada esensi tujuan perusahaan tersebut, tetapi didasarkan pada

keinginan subyektif atau ambisi pribadi pemilik atau manajemen perusahaan

(Moin, 2003).

1) Motif ekonomi

Esensi tujuan perusahaan dalam prespektif manajemen keuangan adalah

seberapa besar perusahaan mampu menciptakan nilai (value creation)

bagi perusahaan dan bagi pemegang saham. Akuisisi memiliki motif

ekonomi jangka panjangnya adalah untuk meningkatkan nilai tersebut.

Oleh karena itu seluruh aktivitas dan pengambilan keputusan harus

diarahkan untuk mencapai tujuan tersebut. Motif strategis juga termasuk

motif ekonomi ketika aktivitas akuisisi dilakukan untuk mencapai posisi

strategis perusahaan agar memberikan keunggulan kompetitif bagi

perusahaan. Biasanya perusahaan melakukan akuisisi untuk mendapatkan

economies of scale dan economies of scope.

2) Motif non-ekonomis

Aktivitas akuisisi dilakukan tidak hanya bertujuan kepentingan ekonomi

saja melainkan juga untuk kepentingan non-ekonomi seperti prestise dan

ambisi. Motif non ekonomi bisa berasal dari manajemen perusahaan atau

pemilik perusahaan.

Hipotesis ini menyatakan bahwa kegiatan akuisisi bedasarkan pada

“ketamakan” dan kepentingan pribadi para esekutif perusahaan. Pada

dasarnya mereka menginginkan ukuran perusahaan yang lebih besar.

Dengan semakin besar ukuran perusahaan semakin besar pula

kompensasi yang akan diterima mereka. Kompensasi yang mereka

terima tidak hanya berupa materi tetapi juga pengakuan, penghargaan,

dan aktualisasi diri.

b) Ambisi pemilik

Adanya ambisi pemilik perusahaan untuk menguasai berbagai sektor

bisnis. Aktivitas akuisisi menjadi menjadi strategi perusahaan untuk

menguasai perusahaan-perusahaan yang ada untuk membangun

“kerajaan bisnis”. Hal ini biasanya terjadi karena pemilik perusahaan

memiliki kendali dalam pengambilan keputusan perusahaan.

3) Motif sinergi.

Salah satu motivasi atau alasan utama perusahaan melakukan akuisisi

adalah menciptakan sinergi atau bahasa sederhananya adalah

mendapatkan nilai tambah. Sinergi merupakan nilai keseluruhan

perusahaan setelah akuisisi yang lebih besar daripada penjumlahan nilai

masing-masing perusahaan sebelum akuisisi. Sinergi dihasilkan melalui

kombinasi aktivitas secara simultan dari kekuatan atau lebih

elemen-elemen perusahaan yang bergabung sedemikian rupa sehingga gabungan

aktivitas tersebut menghasilkan efek yang lebih besar dibandingkan

sendiri. Pengaruh sinergi bisa timbul dari empat sumber (Brigham,

2001):

a) Penghematan operasi, yang dihasilkan dari skala ekonomis dalam

manajemen, pemasaran, produksi atau distribusi.

b) Penghematan keuangan, yang meliputi biaya transaksi yang lebih

rendah dan evaluasi yang lebih baik oleh para analisis sekuritas.

c) Perbedaan efisiensi, yang berarti bahwa manajemen salah satu

perusahaan, lebih efisien dan aktiva perusahaan yang lemah akan lebih

produktif setelah akuisisi.

d) Peningkatan penguasaaan pasar akibat berkurangnya persaingan.

4) Motif diversifikasi.

Diversifikasi adalah strategi pemberagaman bisnis yang bisa dilakukan

melalui akuisisi. Diversifikasi dimaksud untuk mendukung aktivitas

bisnis dan operasi perusahaan untuk mengamankan posisi bersaing. Akan

tetapi jika melakukan diversifikasi yang semakin jauh dari bisnis semula,

maka perusahaan tidak lagi berada pada koridor yang mendukung

kompetensi inti (core competence).

Motivasi lainnya melakukan akuisisi adalah untuk membeli opsi atas

prospek pertumbuhan yang akan datang, terutama bagi perusahaan yang

akan memperluas usahanya dalam industri yang berbeda dengan industri

yang dikembangkannya selama ini. Pada situasi tersebut perusahaan

pengakuisisi tersebut memperoleh keuntungan waktu dengan melakukan

yang sama dalam industri tersebut. Dalam kehidupan bisnis di Indonesia

format dari akusisi berbeda-beda sesuai dengan pihak yang berkepentingan.

4. Teknik Melakukan Akusisi

Husnan (1993:370) menyebutkan bahwa akuisisi dapat dilakukan

dengan dua cara, yaitu:

a. Pembayaran tunai, yaitu dilakukan dengan membayar sejumlah

premium kepada pemilik perusahaan target dan besarnya ditentukan

berdasarkan kesepakatan bersama. Bila perusahaan target tela go

public, maka akuisisi dapat dilakukan dengan membeli saham-saham

perusahaan target melalui pasar bursa.

b. Pertukaran saham, yaitu dilakukan dengan memberikan sejumlah

saham kepada penmilik perusahaan target dan kompensainya,

kemudian pemilik perusahaan target mnyerahkan saham-saham

yang dimiliki perusahaan target kepada pembeli.

5. Keunggulan dan Kelemahan Akuisisi

Alasan mengapa suatu perusahaan melakukan kegiatan akuisisi adalah

terdapat manfaat yang lebih yang dapat diperoleh, keunggulan dan manfaat

akuisisi antara lain adalah (Moin, 2003)

a. Mendapatkan cashflow dengan cepat karena produk dan pasar

sudah jelas.

b. Memperoleh kemudahan dana atau pembiayaan karena kredititor

c. Memperoleh karyawan yang telah berpengalaman.

d. Mendapatkan pelanggan yang telah mapan tanpa harus merintis

dari awal.

e. Memperoleh sistem operasional dan administratif yang mapan.

f. Mengurangi resiko kegagalan bisnis karena tidak harus mencari

konsumen baru.

g. Menghemat waktu untuk memasuki untuk memasuki bisnis baru.

h. Memperoleh infrastruktur untuk mencapai pertumbuhan yang lebih

cepat.

Sementara itu kerugian-kerugian akuisisi sebagai berikut :

1) Proses integrasi yang tidak mudah.

2) Kesulitan menentukan nilai perusahaan target secara akurat.

3) Biaya konsultan yang mahal.

4) Meningkatnya kompleksitas birokrasi.

5) Biaya koordinasi yang mahal.

6) Seringkali menurunkan moral organisasi.

7) Tidak menjamin peningkatan nilai perusahaan.

8) Tidak menjamin peningkatan kemakmuran pemegang saham.

6. Faktor-Faktor Kegagalan Akuisisi.

Keberhasilan atau kegagalan suatu akuisisi dapat dilihat pada saat

proses perencanaan. Pada saat proses ini biasanya terjadi sudut pandang

yang berbeda-beda antara fungsi organisasi dalam menanggapi pengambilan

terjadi rancunya pengharapan dimana terjadi perbedaan-perbedaan harapan

di pihak manajemen. Dari proses tersebut dapat memunculkan faktor-faktor

yang yang memicu kegagalan akuisisi yaitu:

a. Perusahaan target memiliki kesesuaian strategi yang rendah dengan

perusahaan pengambilalih.

b. Hanya mengandalkan analisis strategik yang baik tidaklah cukup

untuk mencapai keberhasilan akuisisi.

c. Tidak adanya kejelasan mengenai nilai yang tercipta dari setiap

program akuisisi.

Faktor faktor yang memberikan kontribusi kepada kesuksesan dan

kegagalan akuisisi (Sudarsanam, 1999). Faktor-faktor yang dianggap

memberi kontribusi terhadap keberhasilan akuisisi yaitu:

1) Melakukan audit sebelum akuisisi.

2) Perusahaan target dalam keadaan baik.

3) Memiliki pengalaman akuisisi sebelumnya.

4) Perusahaan target relatif kecil.

7. Analisis Kinerja Keuangan Perusahaan Manufaktur.

Pengertian kinerja berdasarkan Kamus Besar Bahasa Indonesia

(2001). Kinerja diartikan sebagai “sesuatu yang dicapai, prestasi yang

diperlihatkan, kemampuan kerja (tentang peralatan). Berdasarkan pengertian

tersebut kinerja keuangan didefinisikan sebagai prestasi manajemen, dalam

hal ini manajemen keuangan dalam mencapai tujuan perusahaan yaitu

kinerja keuangan dalam penelitian ini bertujuan untuk menilai implementasi

strategi perusahaan dalam hal akuisisi. Laporan keuangan merupakan alat

untuk berkomunikasi antara data keuangan dengan pihak-pihak yang

berkepentingan dengan data tersebut. yang meliputi aktiva, kewajiban,

ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, dan arus

kas. Informasi tersebut beserta informasi lainnya yang terdapat dalam

catatan atas laporan keuangan membantu pengguna laporan keuangan dalam

memprediksi arus kas pada masa depan, khususnya dalam hal waktu dan

kepastian diperolehnya kas dan setara kas (PSAK, 2002: Par. 1.2). Laporan

Keuangan yang pokok terdiri dari :

a. Neraca

Neraca digunakan untuk menggambarkan kondisi keuangan perusahaan.

Neraca bisa digambarkan sebagai potret kondisi keuangan suatu

perusahaan pada suatu waktu tertentu (snapshot keuangan perusahaan),

yang meliputi aset (sumber daya atau resources) perusahaan dan klaim

atas aset tersebut (meliputi hutang dan saham sendiri). Aset perusahaan

menunjukkan keputusan penggunaan dana atau keputusan investasi pada

masalalu, sedangkan klaim perusahaan menunjukkan sumber dana

tersebut atau keputusan pendanaan pada masalalu. Dana diperoleh dari

pinjaman (hutang) dan dari penyertaan pemilik perusahaan (modal).

b. Laporan Laba Rugi

Laporan laba rugi merupakan laporan prestasi perusahaan selama jangka

laporan laba rugi mencakup suatu periode tertentu. Dalam jangka waktu

tertentu total aset perusahaan berubah disebabkan oleh kegiatan investasi,

pendanaan, kegiatan operasional. Aset bertambah kalau perusahaan

membeli pabrik baru atau mendirikan bangunan baru, Hutang bertambah

kalau perusahaan meminjam dana dari bank untuk membeli pabrik.

Hutang juga bertambah apabila perusahaan mengeluarkan obligasi untuk

membiayai pendirian bangunan. Struktur modal dengan demikian akan

berubah

c. Laporan Aliran Kas

Laporan ini menyajikan informasi aliran kas masuk atau keluar bersih

pada siatu periode, hasil dari tiga kegiatan pokok perusahaan yaitu

operasi, investasi, dan pendanaan. Aliran kas diperlukan terutama untuk

mengetahui kemampuan perusahaan yang sebenarnya dalam memenuhi

kewajiban kewajibannya.

8. Analisis Kinerja Keuangan dengan Rasio Keuangan

Adapun rasio-rasio yang digunakan dalam penelitian ini adalah:

a. Rasio Likuiditas

Rasio ini mengukur kemampuan perusahaan untuk memenuhi

kewajiban finansial yang jatuh tempo dalam jangka pendek. Rasio

likuiditas mengukur kemampuan likuiditas jangka pendek perusahaan

dengan melihat besarnya aktiva lancar relatif terhadap utang lancarnya

(Hanafi, 2004). Ukuran likuiditas yang digunakan dalam penelitian ini

1) Current Ratio

Current ratio dihitung dengan membagi aktiva lancar dengan

kewajiban lancar. Rasio ini menunjukkan besarnya aktiva yang

diharapkan akan dikonversi menjadi kas jangka pendek untuk

menutup kewajiban lancar. Rasio lancar yang rendah menunjukkan

kurangnya modal untuk membayar hutang. Namun rasio yang tinggi

tidak selalu perusahaan dalam keadaan yang baik. Hal tersebut

berarti kas tidak digunakan sebaik mungkin.

Perhitungan current rasio dapat dirumuskan sebagai berikut:

Current ratio =

Quick ratio dapat dihitung dengan mengurangi persediaan dari

aktiva lancar dan sisanya dibagi dengan kewajiban lancar.

Persediaan dihilangkan karena dianggap aktiva yang sulit dikonversi

menjadi kas dengan cepat. Perhitungan quick ratio dapat dirumuskan

sebagai berikut:

Rasio aktivitas dihitung dari perbandingan antara tingkat penjualan

perusahaan mengelola aktivanya. Rasio aktivitas yang digunakan dalam

penelitian ini, yaitu:

1) Fixed asset turn over.

Fixed asset turn over mengukur seberapa efektif perusahaan

menggunakan aktiva tetapnya. Semakin rendah fixed asset turn over,

berarti penggunaan aktiva tetapnya semakin kurang efisien. Untuk

mengukur besarnya fixed asset turn over dihitung dengan rumus

sebagai berikut:

2) Total asset turn over

Total asset turn over mengukur perputaran semua aktiva. Dengan

kata lain, rasio ini mengukur efektifitas perusahaan dalam

penggunaan total aktiva. Semakin tinggi rasio berarti semakin baik

manajemen dalam mengelola aktivanya, sedangkan semakin rendah

rasio menunjukkan buruknya kinerja manajemen dalam mengelola

aktivanya. Untuk menghitung total asset turn over digunakan rumus

sebagai berikut:

Rasio laveragedihitung dari perbandingan hutang dengan total aktiva

mengukur kemampuan perusahaan untuk membayar hutang bila pada

suatu saat perusahaan dilikuidasi atau dibubarkan. Dengan kata lain

rasio ini mengukur seberapa besar perusahaan menggunakan dana dari

pihak luar atau kreditor.

1) Debt to total asset ratio.

Debt to total asset ratio mengukur seberapa besar seluruh hutang

dijamin oleh seluruh aktiva perusahaan. Kreditur lebih menyukai

rasio yang rendah karena semakin rendah rasio ini, maka semakin

besar perlindungan terhadap kerugian kreditur dalam peristiwa

likuidasi. Namun, di sisi lain pemilik saham lebih menyukai rasio

yang tinggi karena dapat meningkatkan laba yang diharapkan. Untuk

mengukur besarnya debt to total asset dihitung dengan rumus

sebagai berikut:

Debt to total asset ratio =

asset Total

liabilitie Total

2) Debt to equity ratio.

Rasio ini merupakan imbangan antara hutang dengan modal sendiri.

Semakin tinggi rasio ini berarti modal sendiri semakin sedikit

dibanding dengan hutangnya. Bagi perusahaan ukuran hutang

sebaiknya tidak melebihi dari modal sendiri karena resiko menjadi

tinggi apabila terjadi likuidasi dan perusahaan akan kesulitan untuk

membayar hutang. Perhitungan debt to equity ratio dapat

Debt to equity ratio =

d. Rasio Profitabilitas.

Profitabilitas adalah kemempuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Dengan demikian investor jangka panjang akan sangat berkepentingan

dengan analisis profitabilitas ini misalnya bagi pemegang saham akan

melihat keuntungan yang benar-benar akan diterima dalam bentuk

dividen

1) Operating profit margin

Operating profit margin mengukur berapa laba usaha yang dihasilkan

dari penjualan atau pendapatan. Semakin rendah rasio ini, semakin

kurang baik karena biaya-biaya operasi naik. Kemungkinan hal ini

terjadi karena ada pemborosan. Perhitungan operating profit margin

dapat dirumuskan sebagai berikut:

Operating profit margin=

Sale ofit OperatingPr

2) Net profit margin

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan

laba bersih dari setiap penjualan (Sartono, 1996:130)

Semakin besar NPM maka perusahaan semakin

menguntungkan,karena laba bersih yang dihasilkan dari setiap

penjualan semakin besar.

3) Gross Profit Margin (GPM)

Gross profit margin adalah laba kotor yang dihasilkan oleh setiap

rupiah penjualan. Gross profit margin dihitung dengan rumus:

a.Gross Profit Margin =

Rasio yang terakhir adalah rasio pasar yang mengukur harga pasar

relative terhadap nilai buku. Sudut pandang rasio ini lebih banyak

berdasar pasa sudut investor (atau calon investor) meskipun pihak

manajemen juga berkepentingan terhadap rasio rasio ini. Ada beberapa

rasio yang bisa dihitung

1) PER ( Price Earning Ratio)

PER yaitu rasio antara harga pasar saham dengan laba per lembar

saham. Rasio ini juga dapat menunjukkan seberapa besar investor

bersedia membayar per rupiah laba yang dilaporkan

PER =

Rasio ini melihat bagian earning (pendapatan) yang dibayarkan

sebagai deviden kepada investor

Deviden payout =

B. PENELITIAN TERDAHULU

Penelitian yang dilakukan Payamta dan Setywan (2004) yang meneliti

kinerja keuangan perusahaan yang melakukan merger dan akuisisi tahun

1990-1996. Dari rasio-rasio keuangan yang terdiri rasio likuiditas,

solvabilitas, aktivitas, dan profitabilitas hanya rasio Total Asset Turnover,

Fixed Asset Turnover, Return On Investment, Return On Equity, Net Profit

Margin, Operating Profit Margin, Total Asset to Debt, Net Worth to Debt

yang mengalami perubahan signifikan setelah merger dan akuisisi.

Sedangkan rasio lainnya tidak mengalami perubahan signifikan.

Penelitian Hadiningsih (2008) yang menguji kinerja keuangan dengan

menggunakan rasio keuangan yang terdiri dari rasio likuiditas, rasio aktivitas,

rasio laverage, dan rasio profitabilitas dan return saham dengan jangka waktu

satu tahun sebelum, satu dan dua tahun sesudah merger dan akuisisi pada

perusahaan pengakusisi dan diakuisisi. Dari hasil analisis bahwa tidak ada

perbedaan secara signifikan rasio keuangan secara menyeluruh antara satu

tahun sebelum dengan satu tahun sesudah dan satu tahun sebelum dengan

dua tahun sesudah merger dan akuisisi baik pada perusahaan pengakuisisi dan

Penelitian Erry (2006) meneliti perbedaan kinerja keuangan perusahaan

akuisitor sebelum dan sesudah akuisisi. Hasilnya menunjukkan tidak terdapat

perbedaan Debt to equity ratio, Return On Equity, Return On Invesment, Net

Profit Margin, Operating Profit Margin, Gross Profit Margin pada periode

satu tahun sebelum dan sesudah pengumuman akuisisi. Hal ini disebabkan

adanya pengaruh dari eksternal perusahaan.

Penelitian Nanang Qosim (2005) meneliti kinerja keuangan dan reaksi

pasar atas peristiwa merger dan akuisisi di Bursa Efek Jakarta. Hasil dari

penelitian ini menunjukkan bahwa tidak ada perbedaan yang signifikan pada

kinerja keuangan perusahaan public untuk periode dua tahun sebelum sampai

dua tahun sesudah merger dan akuisisi. Hasil penelitian ini juga mendapatkan

bukti empiris bahwa merger dn akusisi tidak mengandung muatan informasi,

seperti yang tercermin pada tidak adanya abnormal return yang signifikan di

sekitar tanggal publikasi laporan keuangan konsolidasi pasca meger dan

akuisisi.

Penelitian yang dilakukan oleh Rahmawati dan Tendelilin (2001)

mengenai pengaruh pengumuman merger dan akuisisi terhadap return

perusahaan target periode 1991-1997. Sampel yang diteliti sebanyak 36

perusahaan dengan menggunakan alat analisis uji-t untuk membandingkan

abnormal return perusahaan target selama periode jendela yaitu 40 hari

sebelum dengan 40 hari sesudah pengumuman merger dan akuisisi.

Penghitungan abnormal return menggunakan market adjusted model. Hasil

abnormal return sebelum dan sesudah pengumuman. Jadi, investor tidak

menganggap adanya sinergi yang berasal dari merger dan akuisisi.

Penelitian Widjanarko (2006) yang melakukan penelitian terhadap

perusahaan yang melakukan merger dan akuisisi pada tahun 1998-2002.

Hasilnya menunjukkan tidak ada perbedaan signifikan pada kinerja keuangan

berdasarkan rasio profitabilitas dan leverage. Penelitian ini menyimpulkan

penyebab kemungkinan tidak signifikan karena cara merger dan akuisisi dan

pemilihan perusahaan target yang salah.

Penelitian Rumondang (2009) yang melakukan penelitian tentang

Analisis Pengaruh Merger dan Akuisisi terhadap Kinerja Keuangan

Perusahaan di Bursa efek Indonesia (BEI). Hasil penelitian menunjukkan

tidak memberikan pengaruh terhadap kinerja keuangan perusahaan hal ini

ditunjukkan pada sebagian besar rasio keuangan yang digunakan dalam

penelitian ini, yang menunjukkan kinerja fundamental perusahaan. Namun

pada Price Earning Ratio (PER) yang mengalami perbedaan yang signifikan

dalam jangka waktu tahun ke-3 sampai tahun ke-5 setelah melakukan Merger

dan Akuisisi.

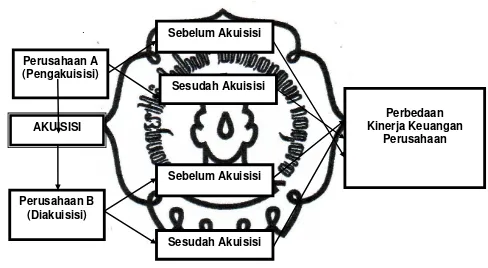

Kerangka pemikiran adalah tahapan – tahapan pokok berisi informasi

tentang objek yang diteliti untuk menganilis data secara akurat dan kemudian

diintepretasikan untuk dijadikan sebagai dasar dalam mengambil keputusan

agar keputusan yang diambil dapat lebih efektif (Algifari,2003:8).

.

Gambar 2.1

Kerangka Teoritis Penelitian

Keterangan Kerangka:

Perusahaan A (pengakuisisi) mengakuisisi perusahaan B (diakuisisi)

Perusahaan A (Pengakuisisi)

Perusahaan B (Diakuisisi)

Sesudah Akuisisi Sebelum Akuisisi

Perbedaan Kinerja Keuangan

Perusahaan AKUISISI

Sebelum Akuisisi

dan sesudah akuisisi. Dimana kinerja keuangan perusahaan di ukur dengan

rasio-rasio keuangan yaitu: rasio likuiditas (current ratio), rasio aktivitas

(total asset turn over), rasio laverage (debt to total equity ratio), rasio

profitabilitas (operating profit margin dan net profit margin) dan rasio pasar

(Price Earning Ratio).

D. HIPOTESIS

Atas dasar pertimbangan dari teori tentang akuisisi terhadap kinerja

keuangan setelah akuisisi ukuran perusahaan dengan sendirinya akan

bertambah seperti asset, kewajiban dan ekuitas perusahaan. Oleh karena itu

kinerja pasca akuisisi seharusnya semakin baik daripada sebelumnya. Dengan

pertimbangan tersebut maka hipotesis penelitian:

=

1

H Terdapat perbedaan kinerja keuangan perusahaansatu tahun sebelum

dengan lima tahun pertama sesudah akuisisi pada perusahaan

pengakuisisi periode tahun 1994-1999.

=

2

H Terdapat perbedaan kinerja keuangan perusahaan satu tahun sebelum

dengan lima tahun kedua sesudah akuisisi pada perusahaan

pengakuisisi periode tahun 1994-1999.

= 3

H Terdapat perbedaan kinerja keuangan perusahaan satu tahun

sebelum dengan lima tahun pertama sesudah akuisisi pada

=

4

H Terdapat perbedaan kinerja keuangan perusahaan satu tahun

sebelum dengan lima tahun kedua sesudah akuisisi pada perusahaan

diakuisisi periode tahun 1994-1999

BAB III

A. Ruang Lingkup Penelitian

Dalam metode penelitian ini akan dilakukan dengan perbandingan data

kuantitatif berupa angka-angka rasio yang diperoleh dan diuraikan sesuai

masalah yang akan diteliti, penelitian ini akan menganalisis kinerja keuangan

perusahaan manufaktur go publick terdaftar di BEI yang melakukan akuisisi.

Dengan menggunakan data historis yang berasal dari laporan keuangan,

penelitian ini mengukur kinerja satu tahun sebelum dan lima tahun pertama

sesudah akuisisi kemudian satu tahun sebelum dan lima tahun kedua sesudah

pengumuman akuisisi untuk mengukur perbedaan kinerja keuangan jangka

panjang setelah melakukan akuisisi dengan sampel perusahaan berpasangan

yang melakukan akuisisi periode tahun 1994-1999.

B. Populasi dan Sampel

1.Populasi

Populasi adalah keseluruhan aspek penelitian (Suharsimi Arikunto,

1998:115). Populasi merupakan keseluruhan anggota suatu kelompok yang

akan dijadikan subyek penelitian, dan mengemukakan bahwa “populasi

adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,2008: 80).

Populasi dalam penelitian ini adalah seluruh perusahaan go publik yang

waktu antara tahun 1994-1999 untuk perusahaan berpasangan pengakuisisi

dan diakuisisi .

2.Sampel

”Sampel adalah bagian atau populasi yang diteliti (Suharsimi

Arikunto, 1998:117). “Sampel adalah bagian dari jumlah dan karakteristik

yang dimiliki oleh populasi tersebut (Sugiyono, 2008:81). Penelitian ini

menggunakan studi kasus yaitu pendekatan yang mengambil suatu objek

penelitian untuk diamati secara intesif dan mendalam sehingga diperoleh

gambaran yang lengkap dan dapat diteliti dengan secara rinci. Sampel yaitu

perusahaan pengakuisisi dan perusahaan diakuisisi. Sampel perusahaan

pengakuisisi dan diakuisisi dipilih berdasarkan kriteria-kriteria sebagai

berikut:

a. Perusahaan berpasangan yang melakukan akuisisi selama periode

tahun 1994-1999 yang telah terdaftar di Bursa Efek Indonesia (BEI)

untuk pengukuran jangka panjang satu tahun sebelum dan sepuluh

tahun sesudah akuisisi.

b. Memiliki pasangan perusahaan target maksimal satu perusahaan.

c. Tanggal pengumuman akuisisi dapat di ketahui dengan jelas.

d. Tersedia Laporan keuangan tahunan yang telah diaudit.

Sementara itu pendekatan studi kasus dalam penelitian ini meliputi

tahap-tahap:

2) Melakukan penelitian dengan bersumber pada data sekunder yang

berupa laporan keuangan.

3) Melakukan analisis data terhadap data-data sekunder yang telah

diperoleh

4) Memberikan alternatif pemecahan masalahan dengan memberikan

saran-saran untuk kinerja perusahaan pengakuisisi dan diakuisisi.

C. Data dan Sumber Data

Penelitian ini menggunakan data sekunder yang dipublikasikan oleh

pihak lain. Data sekunder adalah data yang diterbitkan oleh organisasi yang

bukan pengolahnya. Data yang digunakan dalam penelitian ini berupa laporan

keuangan perusahaan berupa ringkasan laporan neraca, dan laporan laba rugi

yang nantinya akan digunakan untuk menghitung rasio keuangan perusahaan.

Sumber data Laporan Keuangan dan harga saham perusahaan sampel berasal

dari buku Indonesian Capital Market Directory dan Database Pojok BEI

Fakultas Ekonomi Universitas Sebelas Maret Surakarta. Sumber data lainnya

berasal dari media cetak, jurnal, wibsite perusahaan, guna melengkapi kajian

pustaka yang relevan

D. Definisi Operasional dan Pengukuran Variabel

Kinerja keuangan didefinisikan sebagai prestasi manajemen dalam hal

ini manajemen keuangan dalam mancapai tujuan perusahaan yaitu

keuangan dan return saham merupakan variabel yang diteliti dalam penelitian

ini sebagai cerminan kinerja keuangan perusahaan.

1. Rasio Keuangan

Rasio keuangan merupakan alat yang menunjukkan hubungan atau

korelasi dari suatu laporan keuangan berupa neraca dan laporan rugi laba.

Rasio – rasio keuangan pada dasarnya disusun dengan menggabung

gabungkan angka- angka didalam atau antara laporan rugi laba dan neraca.

Dalam penelitian ini, rasio keuangan yang digunakan meliputi lima rasio

berikut ini:

a) Rasio likuiditas, meliputi : current ratio dan quick ratio

b) Rasio aktivitas, meliputi: fixed asset turnover, dan total asset turnover.

c) Rasio laverage, meliputi: debt to total asset dan debt to equity ratio

d) Rasio profitabilitas, meliputi: Operating profit margin, Net profit

margin, return on investment dan return on equity, gross profit margin .

e) Rasio pasar, meliputi : Price Earning Ratio, dan Dividen Yield

E. Alat Analisis

1. Rasio Likuiditas

Rasio yang menunjukkan kemampuan perusahaan untuk memenuhi

.

Rasio lancar yang rendah menunjukkan kurangnya modal untuk membayar

hutang tetapi rasio lancar yang tinggi tidak selalu perusahaan dalam

keadaan yang baik yang berarti kas tidak digunakan sebaik mungkin.

2. Rasio Aktivitas

Rasio yang menunjukkan sejauh mana efisiensi perusahaan dalam

menggunakan asset untuk memperoleh penjualan.

Total asset turnover =

asset Total

Sales

Asset Turnover mengukur bagaimana suatu perusahaan menggunakan

total assetnya untuk menghasilkan penjualannya secara efektif.

3. Rasio Laverage

Rasio yang menunjukkan kapasitas perusahaan untuk memenuhi

kewajiban baik itu jangka pendek maupun jangka panjang. Digunakan

untuk mengukur sejauh mana aktiva perusahaan dibiayai hutang. Artinya

berapa besar beban utang yang ditanggung perusahaan dibandingkan

dengan aktivanya.

Dengan Debt to equity ratio berguna untuk mengetahui jumlah dana yang

rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang

dijadikan untuk jaminan hutang.

4. Rasio Profitabilitas

Rasio yang menunjukkan kemampuan perusahaan dalam memperoleh laba

dalam hubungannya dengan penjualan total aktiva maupun modal sendiri.

Operating profit margin =

Sales

Rasio pasar diterapkan untuk perusahaan yang telah go public dan

mengukur kemampuan perusahaan dalam menciptakan nilai terutama pada

pemegang saham dan calon investor.

Price Earning Ratio =

Dengan PER (price earning ratio) dapat menunjukkan seberapa besar

investor bersedia membayar per rupiah laba yang dilaporkan.

F. Metode Analisis Data.

Teknik analisis yang dipergunakan dalam penelitian ini adalah:

1. Analisis deskriptif.

Analisis deskriptif merupakan analisis dengan merinci dan menjelaskan

dalam bentuk tabel dan analisis didasarkan pada data di tabel tersebut.

Data penelitian tersebut adalah olahan data perhitungan rasio keuangan.

2. Analisis statistika.

Analisis statistika merupakan analisis yang dilakukan dengan

menggunakan teknik statistik. Teknik ini dipergunakan untuk

membuktikan hipotesis penelitian yang diajukan sebelumnya.

3. Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan wilcoxon match pairs test. Teknik

ini digunakan untuk menguji signifikansi hipotesis komparatif dua sampel

yang berkorelasi bila datanya berbentuk ordinal berjenjang) Sugiyanto

(2002:240). Teknik ini merupakan pengujian dua arah dengan

membandingkan probabilitas (p) yang diperoleh dengan taraf signifikansi

(α) 0,05. Apabila p<005 maka hipotesis tersebut terbukti atau signifikan.

Sebaliknya apabila p>0,05 maka hipotesis tidak terbukti atau tidak

signifikan.

Adapun rumusan hipotesis statistik adalah sebagai berikut:

Ha = Terdapat perbedaan kinerja keuangan pada perusahaan manufaktur di

Indonesia antara sebelum dan sesudah akuisisi.

Ho= Tidak terdapat perbedaan kinerja keuangan pada perusahaan

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Statistik Deskriptif

Tujuan dari penelitian ini adalah untuk mengetahui apakah terdapat

perbedaan yang signifikan tingkat kinerja keuangan perusahaan manufaktur

di Indonesia antara sebelum dan sesudah akuisisi, oleh karena itu dilakukan

pengujian kandungan informasi terhadap kinerja keuangan perusahaan.

Rasio- rasio keuangan ini terdiri dari: rasio likuiditas, rasio aktivitas, rasio

laverage, rasio profitabilitas, dan rasio pasar. Berdasarkan hasil pengamatan

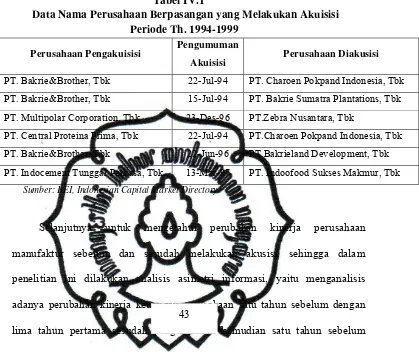

Tabel IV.1

Data Nama Perusahaan Berpasangan yang Melakukan Akuisisi Periode Th. 1994-1999

Perusahaan Pengakuisisi Pengumuman

Akuisisi Perusahaan Diakusisi

PT. Bakrie&Brother, Tbk 22-Jul-94 PT. Charoen Pokpand Indonesia, Tbk

PT. Bakrie&Brother, Tbk 15-Jul-94 PT. Bakrie Sumatra Plantations, Tbk

PT. Multipolar Corporation, Tbk 23-Des-96 PT.Zebra Nusantara, Tbk

PT. Central Proteina Prima, Tbk 22-Jul-94 PT.Charoen Pokpand Indonesia, Tbk

PT. Bakrie&Brother, Tbk 22-Jun-96 PT.Bakrieland Development, Tbk

PT. Indocement Tunggal Perkasa, Tbk 13-Mar-97 PT. Indoofood Sukses Makmur, Tbk

Sumber: BEI, Indonesian Capital Market Directory

Selanjutnya untuk mengetahui perubahan kinerja perusahaan

manufaktur sebelum dan sesudah melakukan akusisi, sehingga dalam

penelitian ini dilakukan analisis asimetri informasi, yaitu menganalisis

adanya perubahan kinerja keuangan perusahaan satu tahun sebelum dengan

lima tahun pertama sesudah pengumuman kemudian satu tahun sebelum

dengan lima tahun kedua sesudah pengumuman akuisisi. Adapun diskripsi

data rasio keuangan disajikan dalam tabel IV.2 berikut ini:

Tabel IV.2

Diskripsi Data Perusahaan Pengakuisisi Periode Th.1994-1999

Minimum Maximum Mean CR1th_sblm ,96 2,03 1,3233 CR5th_pertamassdh ,63 2,42 1,1630 CR5th_keduassdh ,54 2,33 1,2120 TAT1th_sblm ,31 1,18 ,5317 TAT5th_pertamassdh ,25 1,05 ,4173 TAT5th_keduassdh ,23 1,51 ,5827 DER1th_sblm ,50 6,77 3,9583 DER5th_pertamassdh -7,31 16,93 ,4627 DER5th_keduassdh

OPM1th_sblm ,09 ,36 ,1633 OPM5th_pertamassdh -,10 ,23 ,1293 OPM5th_keduassdh ,06 ,33 ,2217

NPM1th_sblm ,02 ,11 ,0750

NPM5th_pertamassdh ,04 1,11 ,2700 NPM5th_keduassdh ,02 1,32 ,3880 PER1th_sblm -6,95 33,70 6,4083 PER5th_pertamassdh -8,15 54,05 10,8027 PER5th_keduassdh 2,54 38,67 13,3930 Valid N (listwise)

Sumber : Data Sekunder Diolah, 2010

1.Current Ratio

Nilai rata-rata Current Ratio satu tahun sebelum akuisisi sebesar 1,32

dengan nilai terendah sebesar 0,96 dan nilai tertinggi sebesar 2,03,

sedangkan nilai rata-rata Current Ratio lima tahun pertama sesudah akuisisi

sebesar 1,16 dengan nilai terendah sebesar 0,63 dan nilai tertinggi sebesar

2,42 dan nilai rata-rata Current Ratio lima tahun kedua sesudah akuisisi

sebesar 1,21 dengan nilai terendah sebesar 0,54 dan nilai tertinggi sebesar

2,33. Nilai rata-rata dari satu tahun sebelum akuisisi dengan lima tahun

pertama sesudah akuisisi mengalami penurunan dari 1,32 menjadi 1,16 dan

pada lima tahun kedua mengalami kenaikan menjadi 1,21.

2.Total asset turn over

Nilai rata-rata Total asset turn over satu tahun sebelum akuisisi sebesar

0,53 dengan nilai terendah sebesar 0,31 dan nilai tertinggi sebesar 1,18

sedangkan nilai rata-rata Total asset turn over lima tahun pertama sesudah

akuisisi sebesar 0,42 dengan nilai terendah sebesar 0,25 dan nilai tertinggi

tertinggi sebesar 1,51. Nilai rata-rata dari satu tahun sebelum akuisisi

dengan lima tahun pertama sesudah akuisisi mengalami penurunan dari 0,53

menjadi 0,42 dan pada lima tahun kedua mengalami kenaikan menjadi 0.58.

3.Debt to equity ratio

Nilai rata-rata Debt to equity ratio satu tahun sebelum akuisisi sebesar

3,95 dengan nilai terendah sebesar 0,50 dan nilai tertinggi sebesar 6,77

sedangkan nilai rata-rata Debt to equity ratio lima tahun pertama sesudah

akuisisi sebesar 0,46 dengan nilai terendah sebesar -7,31 dan nilai tertinggi

sebesar 16,93 dan nilai rata-rata Debt to equity ratio lima tahun kedua

sesudah akuisisi sebesar 3,68 dengan nilai terendah sebesar -0,34 dan nilai

tertinggi sebesar 21,86. Nilai rata-rata satu tahun sebelum akuisisi dengan

lima tahun pertama sesudah akuisisi mengalami penurunan dari 3,95

menjadi 0,46 dan pada lima tahun kedua mengalami kenaikan menjadi

3,68.

4.Operating Profit Margin.

Nilai rata-rata Operating Profit Margin satu tahun sebelum akuisisi

sebesar 0,16 dengan nilai terendah sebesar 0,09 dan nilai tertinggi sebesar

0,36 sedangkan nilai rata-rata Operating Profit Margin lima tahun pertama

sesudah akuisisi sebesar 0,13 dengan nilai terendah sebesar -0,10 dan nilai

tertinggi sebesar 0,23 dan nilai rata-rata Operating Profit Margin lima tahun

kedua sesudah akuisisi sebesar 0,22 dengan nilai terendah sebesar 0,06 dan