i

ANALISIS KINERJA KEUANGAN PERUSAHAAN SEBELUM MELAKUKAN AKUISISI DAN SETELAH MELAKUKAN AKUISISI Studi Kasus pada Perusahaan yang Terdaftar di Bursa Efek Indonesia (BEI)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

Yohanes Rezky T. Sendra L. Toruan NIM: 031334068

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

iv

PERSEMBAHAN

Karya ilmiah ini saya persembahkan kepada :

1. Tuhanku Yesus Kristus.

2. Papa dan Mama ku yang tersayang.

3. Sahabat-sahabatku yang kukasihi.

v

MOTTO

1. Gagasan tidak turun dari langit yang abstrak, tetapi muncul dari

tanah dan pekerjaan -- Alain

2.

Jangan buang hari ini dengan mengkuatirkan hari esok. Gunung

pun terasa datar ketika kita sampai ke puncaknya. --Phi Delta

Kappan.

3. Universitas ada hanya untuk menemukan dan menyampaikan

viii

KATA PENGANTAR

Puji syukur kepada Bapa di Surga atas berkat dan rahmat-Nya sehingga

penulis dapat menyelesaikan skripsi ini. Penulisan skripsi ini merupakan salah

satu syarat untuk memperoleh gelar Sarjana Pendidikan, Program Studi

Pendidikan Akuntansi, Fakultas Keguruan dan Ilmu Pendidikan di Universitas

Sanata Dharma Yogyakarta.

Skripsi ini disusun berdasarkan penelitian yang dilakukan pada Bursa Efek

Indonesia terhadap perusahaan-perusahaan yang melakukan akuisisi pada tahun

2000, dengan mengambil judul "ANALISIS KINERJA KEUANGAN

PERUSAHAAN SEBELUM MELAKUKAN AKUISISI DAN SETELAH

MELAKUKAN AKUISISI ".

Penulis menyadari bahwa tanpa bantuan dan dorongan dari berbagai pihak maka

penulisan skripsi ini tidal( akan selesai. Oleh karena itu, penulis ingin menyampaikan

terima kasih yang sebesar-besarnya kepada:

1. Drs. T. Sarkim, M.Ed., Ph.D selaku Dekan Fakultas Keguruan dan Ilmu

Pendidikan Universitas Sanata Dharma.

2. Y. Harsoyo, S.Pd., M.Si., selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan

Sosial Universitas Sanata Dharma.

3. L. Saptono, S.Pd., M.Si., Kepala Program Studi Pendidikan Akuntansi

Universitas Sanata Dharma.

ix

memberikan bimbingan dan pengarahan dengan penuh kesabaran dan ketelitian.

5. B. Indah Nugraheni,S.Pd.,S.I.P.,M.Pd. dan Rita Eny Purwanti, S.Pd.,M.Si.,

selaku dosen penguji yang telah menguji hasil karya saya.

6. Bapak, i bu dan kel uarga yan g t erci nt a yang selal u memberi kan

dukun gan dan kepercayaan, serta atas doa dan dorongan semangat yang selalu

menyertai saya selama menimba ilmu.

7. Kekasihku Yuni, terima kasih untuk segala cintanya, doa dan dorongan

semangat yang selalu menyertaiku.

8. Sahabat-sahabatku: Ricky, Waone, Santy, Meti dan anak-anak PAK (Lala,

Wulan, Cwi, Nining, Ana, Ari, Yiska, Yudho, Agus dan lainnya), terima kasih

untuk persahabatan yang telah kalian berikan, semoga tetap abadi. Buat Waone

cepat kelar.

9. Semua pihak yang tidak dapat disebutkan satu per satu.

Penulis telah berusaha dengan segala pengetahuan dan kemampuan yang penulis

miliki semaksimal mungkin, namun penulis menyadari bahwa skripsi ini masih jauh

dari sempurna. Oleh karena itu masukan dan saran yang membangun demi

penyempurnaan skripsi ini akan diterima dengan senang hati.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi

pihak-pihak yang memerlukannya.

Penulis

x ABSTRAK

ANALISIS KINERJA KEUANGAN PERUSAHAAN SEBELUM MELAKUKAN AKUISISI DAN SETELAH MELAKUKAN AKUISISI Studi Kasus pada Perusahaan yangListeddi BEI dan Melakukan Akuisisi Pada

Tahun 2000 Yohanes Rezky T.S.L.T Universitas Sanata Dharma

Yogyakarta 2008

Tujuan penelitian ini adalah untuk mengetahui apakah terdapat perbedaan kinerja keuangan perusahaan yang signifikan antara sebelum dan sesudah melakukan akuisisi. Kinerja keuangan perusahaan diukur dengan menggunakan 5 rasio. Rasio yang digunakan adalah Earning Per Share (EPS), Dividend Per Share (DPS), Price Earning Ratio(PER),Market to Book Ratio(M/BValue), danNet Profit Margin.

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis kuantitatif untuk menguji beda dengan uji peringkat tanda wilcoxon. Hipotesis dalam penelitian ini adalah ada perbedaan kinerja keuangan perusahaan sebelum dan setelah akuisisi.

Berdasarkan hasil uji dengan menggunakan uji peringkat tanda Wilcoxon, diketahui bahwa sebagian besar rasio tidak mengalami perbedaan yang signifikan antara sebelum dan sesudah akuisisi. Hanya ada dua rasio yang memperlihatkan perbedaan yang signifikan adalahDividend Per Share(DPS) danPrice Earning Ratio

xi ABSTRACT

THE ANALYSIS OF COMPANY FINANCIAL PERFORMANCE BEFORE AND AFTER CONDUCTING ACQUISITION

A Case Study on Companies Listed in BEI Which Made the Acquisition in 2000 Yohanes Rezky T.S.L.T

Sanata Dharma University Yogyakarta

2008

The objective of the research is to find out whether there was a significant difference between a company financial performance before and after conducting acquisition. The company financial performance will be evaluated by using five ratios. The five ratios are Earning Per Share (EPS), Dividend Per Share (DPS), Price Earning Ratio (PER), Market to Book Ratio (M/B Value), and Net Profit Margin.

Technique of analysing used in the research is quantitative analysis to test the difference by using t wilcoxon sign test. The hypothesis developed in this study is : the difference of company’s financial performance before acquisition and after acquisition.

Based on the Wilcoxon sign test, it is found that the most of the ratio before and after acquisition is not different significantly. There are onlyDividend Per Share

(DPS) and Price Earning Ratio(PER) that are different before and after acquisition. The other ratio are not different significantly namelyEarning per share(EPS), M/B

xii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN... iv

MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

Pertanyaan Persetujuan Publikasi Karya Ilmiah ... vii

KATA PENGANTAR... viii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Batasan Masalah... 6

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian... 7

BAB II LANDASAN TEORI... 9

A. Akuisisi... 9

B. Kinerja Perusahaan ... 19

C. Laporan Keuangan ... 23

D. Analisis Laporan Keuangan ... 27

E. Penelitian Terdahulu ... 36

F. Kerangka Berfikir... 37

G. Hipotesis... 39

xiii

A. Jenis Penelitian ... 42

B. Populasi dan Sampel ... 42

C. Waktu dan Tempat Penelitian ... 43

D. Subjek dan Objek Penelitian ... 43

E. Teknik Pengumpulan Data ... 43

F. Data yang Diperlukan... 44

G. Variabel Penelitian ... 44

H. Teknik Analisis Data ... 45

BAB IV GAMBARAN UMUM PERUSAHAAN... 53

A. Gambaran Umum Perusahaan yang Diteliti... 53

B. Data Penelitian ... 60

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 64

A. Pengambilan Sampel ... 64

B. Analisis Data ... 66

C. Pembahasan ... 74

BAB VI PENUTUP... 79

A. Kesimpulan... 79

B. Saran... 80

C. Keterbatasan ... 81

DAFTAR PUSTAKA... 82

xiv

DAFTAR TABEL

Halaman

Tabel IV.1 Organisasi Perusahaan PT BAT Indonesia Tbk ... 54

Tabel IV.2 Organisasi Perusahaan PT Gudang Garam Tbk ... 55

Tabel IV.3 Organisasi Perusahaan PT Eterindo Wahanatama Tbk ... 56

Tabel IV.4 Organisasi Perusahaan PT Dharma Samudera Fishing... 57

Tabel IV.5 Organisasi Perusahaan Sinar MasResources and TechnologyTbk ... 58

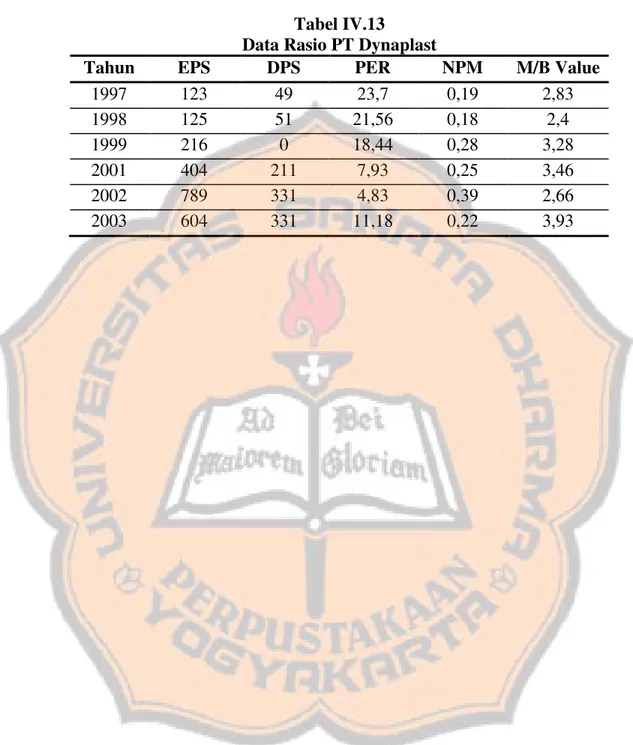

Tabel IV.6 Data Rasio PT Dynaplast ... 60

Tabel IV.7 Data Rasio PT. BAT Indonesia Tbk ... 61

Tabel IV.8 Data Rasio PT. Gudang Garam Tbk ... 61

Tabel IV.9 Data Rasio PT.Eterindo Wahanatama Tbk ... 61

Tabel IV.10 Data Rasio PT. AQUA Golden Mississipi Tbk ... 62

Tabel IV.11 Data Rasio PT. Dharma Samudera Fishing ... 62

Tabel IV.12 Data Rasio PT. SMART Tbk... 62

Tabel IV.13 Data Rasio PT. Telkom Tbk ... 63

Tabel V.1 Data Perusahaan yang Melakukan Akuisisi Tahun 2000... 64

Tabel V.2 Data Perusahaan yang Melakukan Akuisisi Tahun 2000... 65

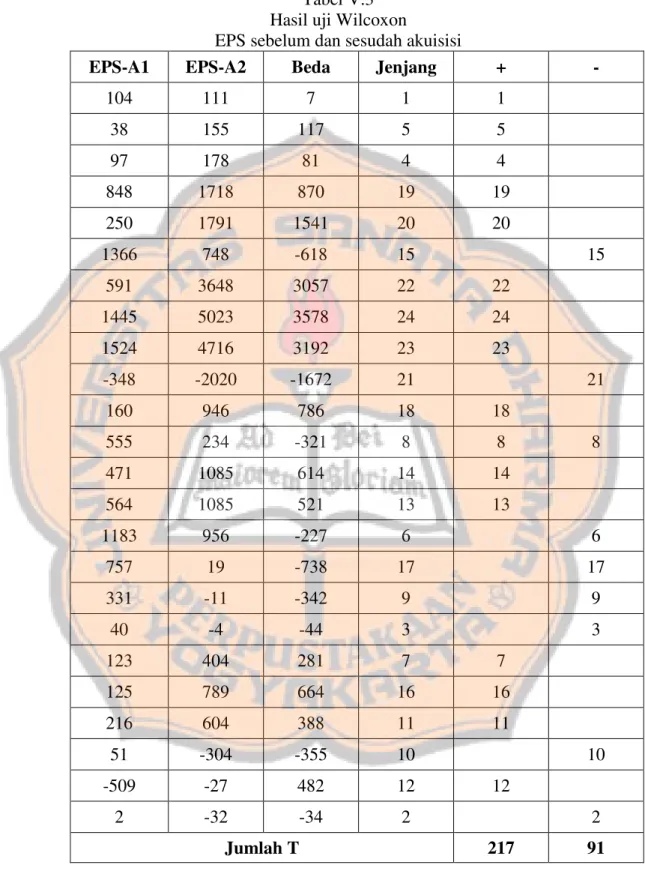

Tabel V.3 EPS Hasil Uji Wilcoxon... 68

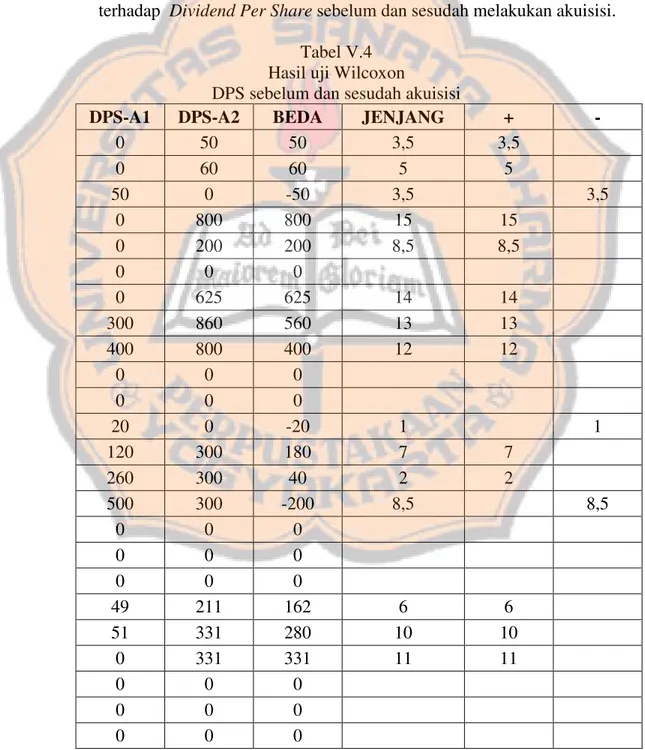

Tabel V.4 DPS Hasil Uji Wilcoxon ... 69

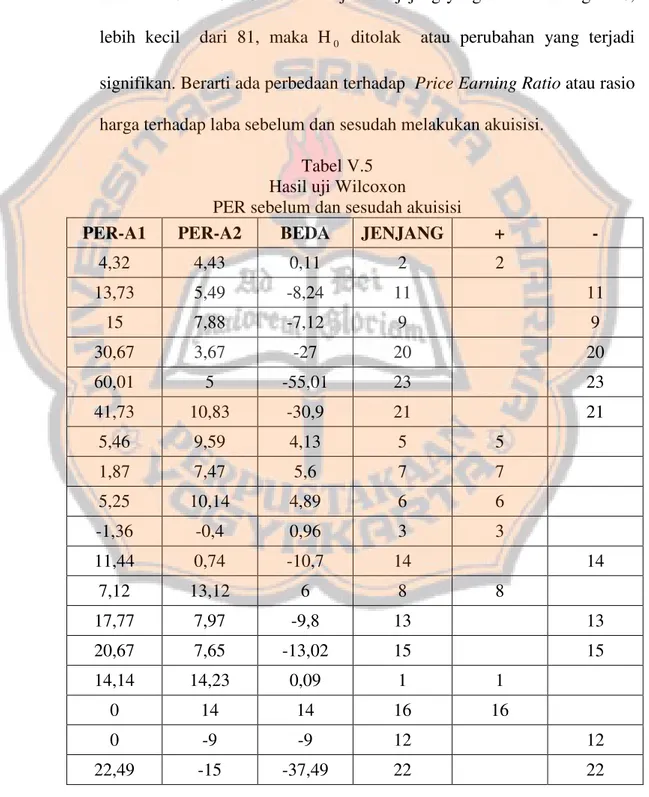

Tabel V.5 PER Hasil Uji Wilcoxon ... 70

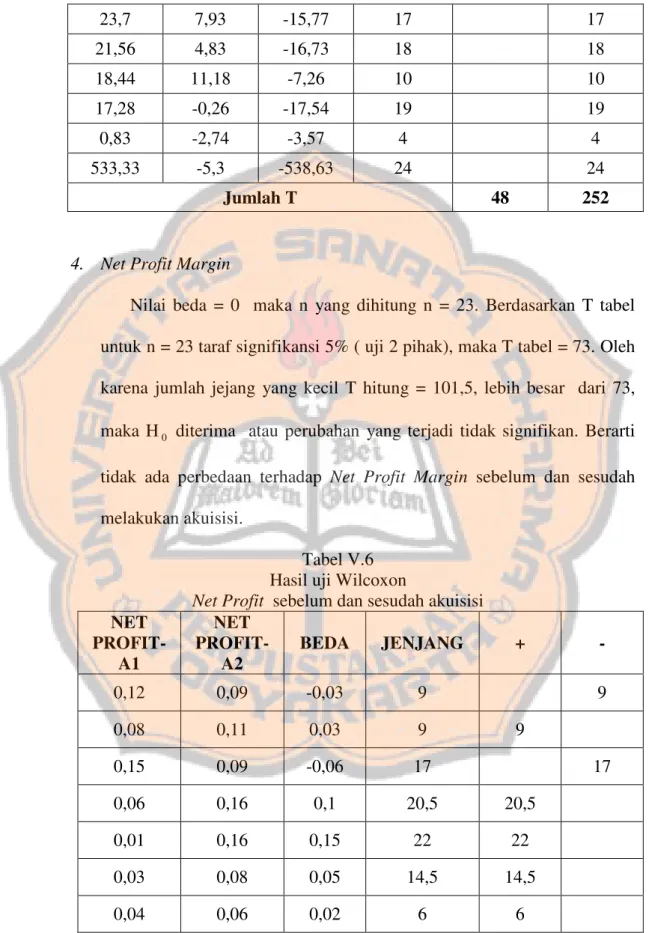

Tabel V.6 NPM Hasil Uji Wilcoxon... 71

xv

DAFTAR GAMBAR

Halaman

Gambar II.1 Kerangka Berfikir EPS ... 37

Gambar II.2 Kerangka Berfikir DPS... 37

Gambar II.3 Kerangka Berfikir PER... 38

Gambar II.4 Kerangka Berfikir NPM ... 38

xvi

DAFTAR LAMPIRAN

Halaman

BAB I

PENDAHULUAN

A. Latar Belakang.

Pada masa globalisasi perusahaan dituntut untuk dapat bersaing dengan

perusahaan lainnya yang sejenis. Persaingan tidak hanya bertaraf nasional tetapi

juga persaingan bertaraf internasional. Sangat perlu keputusan-keputusan yang

handal dalam menjalankan perusahaan. Keputusan yang diambil oleh manajemen

harus dapat menjawab tantangan dan dapat mempercepat pertumbuhan

perusahaan. Keputusan yang efektif dan efisien akan mempengaruhi pertumbuhan

perusahaan.

Dalam mempercepat pertumbuhan perusahaan, manajemen dapat

melakukannya dengan cara perluasan perusahaan. Ada dua jenis cara perluasan

perusahaan yaitu internal dan eksternal. Perluasan perusahaan secara internal

adalah perluasan harta perusahaan, seperti pembelian aktiva tetap perusahaan.

Perluasan perusahaan eksternal adalah perluasan perusahaan dengan cara

penggabungan perusahaan. Ada 3 (tiga) bentuk penggabungan perusahaan yaitu

merger, akuisisi, dan konsolidasi.

Dari ketiga penggabungan perusahaan di atas memiliki ciri masing-masing.

Ciri-ciri tersebut menjadi pembeda dari ketiga bentuk penggabungan perusahaan.

Perbedaan terletak pada cara dan mekanisme dalam mengambil alih perusahaan

target, antara lain:

1. Pada akuisisi, setelah transaksi penggabungan perusahaan, perusahaan

yang diakuisisi maupun yang mengakuisisi tidak kehilangan identitas dan

usahanya.

2. Pada merger, setelah transaksi penggabungan perusahaan, perusahaan

pengambil alih tetap mempertahankan identitasnya dan melanjutkan

usaha sebagai satu kesatuan ekonomi yang lebih besar, sedangkan

perusahaan yang diambil alih dibubarkan dan kehilangan identitas

menurut hukum.

3. Pada konsolidasi, setelah terjadi transaksi penggabungan perusahaan,

badan usaha yang melakukan penggabungan akan sama-sama kehilangan

identitasnya dan membentuk perusahaan baru untuk melanjutkan usaha

dari perusahaan yang sudah ada.

Selain memiliki perbedaan, penggabungan perusahaan ini memiliki

persamaan yaitu sama-sama melakukan pengambilalihan kontrol atas perusahaan

lain.

Dari berbagai bentuk penggabungan perusahaan ini, alternatif yang lebih

banyak digunakan manajemen perusahaan saat ini adalah akuisisi. Akuisisi adalah

pengambilalihan kepemilikan atas saham suatu perusahaan lain. Kegiatan ini

dapat dilakukan dengan cara langsung dan melalui pasar modal. Cara langsung

yaitu dengan cara melakukan penawaran pembelian langsung pada perusahaan

target. Penawaran yang dilakukan secara langsung biasanya akan mengakibatkan

premium yang lebih besar. Premium adalah selisih antara nilai harga beli dengan

melalui pasar modal pembelian dilakukan tanpa melalui penawaran kepada

perusahaan target.

Tujuan kegiatan akuisisi ini harus sejalan dengan tujuan dari perusahaan

dibentuk. Menurut Sudarsanaman ( 1995:13) “acquisition motives may be defined

in term of the acquirer’s corporate and business strategy objectives”. Pada

dasarnya tujuan perusahaan adalah untuk meningkatkan kesejahteraan bagi

pemegang saham atau bisa dikatakan memaksimumkan harga pasar sahamnya.

Oleh karena itu agar kegiatan akuisisi ini dapat memberikan peningkatan

kesejahteraan pemegang saham ada dua hal penting yang harus diperhatikan oleh

manajemen perusahaan. Hal-hal tersebut antara lain due diligence dan sinergi.

Dua hal ini akan mempengaruhi keberhasilan perusahaan yang bersangkutan

dalam melakukan akuisisi.

Apa kontribusi dari due diligencedan sinergi terhadap keberhasilan akuisisi?

Due diligence adalah proses yang dilakukan oleh pengakuisisi untuk melakukan

uji tuntas atas perusahaan target. Memang disadari bahwa kegiatan ini tentunya

akan memakan waktu yang lama dan biaya yang besar. Kegiatan ini melibatkan

konsultan keuangan, perusahaan jasa penilai (apraisal), pihak akuntan publik,

konsultan hukum, dan perusahaan sekuritas. Jika kegiatan akuisisi dilakukan

secara langsung maka kegiatan due diligence ini dilakukan oleh pengakuisisi

kepada perusahaan target. Untuk perusahaan yang melakukan lewat pasar modal

biasanya tidak melakukan kegiatandue diligence.

Lain halnya dengan sinergi. Sinergi adalah kemampuan tambahan yang

diperhatikan oleh pengakuisisi dikarenakan adanya perbedaan seperti kultur

perusahaan. Jika sinergi tidak dapat dicapai manajemen perusahaan kedua belah

pihak, maka akuisisi tersebut akan sia-sia.

Lalu mengapa perusahaan tersebut memilih akuisisi sebagai alternatif untuk

percepatan pertumbuhan perusahaan jika tidak bisa menjamin keberhasilan? Ada

beberapa alasan yang mendasari perusahaan memilih melakukan akuisisi sebagai

alternatif diantaranya :

1. Penghematan dalam hal waktu.

Dengan melakukan akuisisi perusahaan tersebut tidak perlu

menghabiskan waktu lama dalam mengembangkan perusahaan.

Penghematan waktu dapat diperoleh seperti perusahaan tidak perlu

membangunan perusahaan baru, pencarian pangsa pasar atas produk

perusahaan bersangkutan.

2. Karyawan yang telah berpengalaman.

Dengan kegiatan akuisisi perusahaan pengakuisisi telah mendapatkan

karyawan yang telah berpengalaman dalam kemampuan manajemen.

3. Transfer teknologi.

Transfer teknologi dari perusahaan yang mengakuisisi atau dari

perusahaan target.

Dalam penilaian keberhasilan akuisisi tentunya perlu pengukuran.

Pengukuran yang menyangkut kinerja keuangan perusahaan pengakuisisi. Kinerja

perusahaan merupakan sesuatu yang dihasilkan oleh suatu perusahaan dalam

mengandung tugas-tugas untuk mengukur berbagai aktivitas tingkat organisasi,

sehingga menghasilkan informasi umpan balik untuk melakukan perbaikan

perusahaan.

Penilaian kinerja perusahaan dapat dilakukan melalui dua hal yaitu keuangan

maupun non-keuangan. Penilaian melalui non-keuangan dapat dilakukan dengan

cara penilaian tentang kepuasan customer dan produktivitas. Penilaian melalui

ukuran keuangan menunjukkan akibat dari berbagai tindakan yang terjadi diluar

non-keuangan. Media yang menjadi dasar penilaian kinerja perusahaan adalah

laporan keuangan. Laporan keuangan dijadikan sebagai media dikarenakan

laporan keuangan merupakan ringkasan dari kejadian-kejadian keuangan

perusahaan selama satu periode akuntansi.

Laporan keuangan terdiri dari Neraca, Laporan Laba/Rugi, Laporan

Perubahan Modal. Untuk menjelaskan isi dari laporan keuangan yang

dijadikan sebagai dasar penilaian kinerja perusahaan maka manajemen

perusahaan menggunakan rasio. Ada 5 jenis rasio laporan keuangan yaitu rasio

likuiditas, rasio aktivitas, rasio leverage, rasio pasar dan rasio keuntungan.

Dari hasil pengukuran rasio ini kita dapat mengetahui kinerja keuangan

perusahaan yang bersangkutan untuk setiap periode.

Telah banyak penelitian yang membahas tentang kinerja keuangan

perusahaan baik itu yang melakukan penggabungan perusahaan maupun tidak.

Oleh karena itu penulis merasa tertarik untuk membahas penilaian kinerja

keuangan perusahaan yang melakukan akuisisi. Judul yang diangkat oleh

SEBELUM MELAKUKAN AKUISISI DAN SETELAH MELAKUKAN

AKUISISI”. Penelitian ini difokuskan pada perusahaan yang terdaftar di

Bursa Efek Indonesia.

B. Rumusan Masalah.

Berdasarkan latar belakang yang telah disampaikan di atas maka yang

menjadi permasalahan adalah apakah ada perbedaan kinerja keuangan

perusahaan sebelum melakukan akuisisi dan setelah melakukan akuisisi

berdasarkan pada rasio-rasio berikut ini:

1. Earnings Per Share( EPS ).

2. Dividend Per Share( DPS ).

3. Price Earnings Ratio( PER ).

4. Net Profit Margin.

5. Market to Book Value

C. Batasan Masalah.

Untuk mempermudah penelitian maka penelitian ini akan dibatasi pada :

1. Dalam mengukur kinerja keuangan perusahaan media yang digunakan

adalah laporan keuangan tahunan periode akuntansi perusahaan.

2. Rasio-rasio yang akan digunakan adalah rasio Net Profit Margin,

Market to Book Value, Earnings Per Share, Price Earnings Ratio,

3. Untuk menilai perbedaan kinerja keuangan perusahaan ini maka

laporan keuangan yang digunakan merupakan laporan keuangan

periode tiga tahun sebelum dan tiga tahun sesudah perusahaan tersebut

melakukan akuisisi.

D. Tujuan Penelitian

Penelitian ini bertujuan sebagai berikut :

1. Untuk mengetahui kinerja keuangan perusahaan yang melakukan

akuisisi.

2. Untuk mengetahui apakah ada perbedaan kinerja keuangan perusahaan

sebelum dan setelah melakukan akuisisi yang signifikan.

E. Manfaat Penelitian

Penelitian ini akan memberikan mafaat bagi pihak-pihak yang

berkepentingan diantaranya :

1. Bagi Perusahaan.

Hasil penelitian ini diharapkan dapat memberikan masukan dan

pertimbangan kepada perusahaan dalam pengambilan keputusan untuk

melakukan akuisisi atau tidak.

2. Bagi Universitas.

Hasil penelitian ini diharapkan dapat menambah referensi bacaan,

sebagai pembuatan skripsi yang memiliki topik yang sama atau sejenisnya

3. Bagi Penulis.

Hasil penelitian ini diharapkan dapat digunakan sebagai wahana yang

efektif di dalam usaha untuk menerapkan secara langsung teori yang telah

BAB II

LANDASAN TEORI

A. Akuisisi

A.1 Pengertian Akuisisi

Tumbuh dan berkembangnya perusahaan tergantung bagaimana manajemen

perusahaan mengambil keputusan-keputusan atas strategi-strategi yang ada.

Semua itu dilakukan agar perusahaan tetap eksis di dalam persaingan yang

semakin ketat ini. Oleh karena itu manajemen dituntut untuk dapat memanfaatkan

dana yang ada untuk memilih keputusan atas alternatif strategi yang ada.

Dalam rangka tumbuh dan berkembang ini perusahaan dapat melakukan

perluasan perusahaan. Perluasan perusahaan dapat dilakukan dalam dua cara yaitu

secara internal dan eksternal. Perluasan perusahaan secara internal dilakukan

dengan cara penambahan aktiva perusahaan. Perluasan perusahaan secara

eksternal dapat dilakukan dalam tiga bentuk yaitu:

1. Merger.

Merger adalah penggabungan dua atau lebih perusahaan yang

kemudian hanya ada satu perusahaan yang tetap hidup sebagai badan

hukum, sementara yang lainnya menghentikan aktivitas atau bubar

(Abdul Moin,2004:5).

2. Akuisisi.

Akuisisi adalah pengambilalihan kepemilikan atas saham atau aset

suatu perusahaan oleh perusahaan lain, dan dalam peristiwa ini baik

perusahaan pengambil alih dan perusahaan yang diambil alih tetap eksis

sebagai badan hukum yang terpisah (Abdul Moin,2004:6).

3. Konsolidasi.

Konsolidasi adalah peleburan yang dilakukan dua perseroan atau

lebih untuk meleburkan diri dengan cara membentuk satu perseroan baru

dan masing-masing perseroan yang meleburkan diri menjadi bubar

(Abdul Moin,2004:10).

Pada saat ini yang merupakan pilihan yang sering digunakan oleh manajemen

perusahaan untuk memperluas perusahaan adalah akuisisi. Beberapa pengertian

akuisisi antara lain :

1. Berdasarkan Peraturan Pemerintah Republik Indonesia No. 27 tahun 1998

(Munir Fuady,2004:234) tentang penggabungan usaha mendefinisikan

akuisisi sebagai berikut :

“Akuisisi adalah perbuatan hukum yang dilakukan oleh badan hukum

atau perseorangan untuk mengambil alih baik seluruh atau sebagian

saham perseorangan yang dapat mengakibatkan beralihnya pengendalian

terhadap perseroan tersebut”.

2. Berdasarkan PSAK (Pernyataan Standar Akuntansi Keuangan) No. 22

(SAI,2004:22.3) mendefinisikan akuisisi dari perspektif akuntansi sebagai

berikut :

“Akuisisi adalah suatu penggabungan perusahaan dimana salah satu

neto dan operasi perusahaan yang diakuisisi (acquiree), dengan memberi

aktiva tertentu, mengakui suatu kewajiban, atau mengeluarkan saham”.

A.2 Manfaat Akuisisi

Keputusan melakukan akuisisi oleh sebuah perusahaan masih dianggap

sebagai keputusan yang kontroversial karena memiliki dampak yang sangat

dramatis dan kompleks. Ada beberapa alasan mengapa manajemen melakukan

akuisisi menurut Floyd A. Beams (2000:2) adalah sebagai berikut :

1. Manfaat biaya (Cost Advantage).

Seringkali lebih murah bagi perusahaan untuk memperoleh fasilitas

yang dibutuhkan melalui akuisisi dibandingkan melalui pengembangan.

2. Risiko lebih rendah(Lower Risk).

Membeli lini produk dan pasar yang telah didirikan biasanya lebih

kecil risikonya dibandingkan dengan mengembangkan produk baru dan

pasarnya.

3. Berkurangnya penundaan operasi(Fewer Operating Delay).

Fasilitas fasilitas pabrik yang diperoleh melalui akuisisi dapat

diharapkan untuk segera beroperasi dan memenuhi peraturan yang

berhubungan dengan lingkungan dan peraturan lainnya.

4. Mencegah pengambilalihan(Avoidance of takeovers).

Beberapa perusahaan bergabung untuk diakuisisi oleh perusahaan

lain, karena yang lebih kecil cenderung lebih mudah diserang untuk

diambil alih. Perusahaan dengan resiko utang terhadap ekuitas yang tinggi

5. Akusisi harta tidak berwujud(Acquisition of Intangible Assets).

Penggabungan perusahaan melibatkan penggabungan sumber daya

tidak berwujud maupun berwujud. Maka akuisisi atas hak paten, hak atas

mineral, database pelanggan, atau keahlian manajemen mungkin menjadi

faktor utama yang memotivasi suatu penggabungan perusahaan.

A.3 Klasifikasi Akuisisi.

Dalam prakteknya aktivitas akuisisi dapat berbeda-beda jenisnya. Klasifikasi

akuisisi berdasarkan objek yang diakuisisi dibedakan atas (Abdul Moin, 2004:42):

1. Akuisisi saham.

Istilah akuisisi digunakan untuk menggambarkan suatu transaksi jual

beli perusahaan, dan transaksi tersebut mengakibatkan beralihnya

kepemilikan perusahaan tersebut dari penjual kepada pembeli. Karena

perusahaan terdiri dari saham-saham, maka akuisisi terjadi ketika pemilik

saham menjual saham-saham mereka kepada pengakuisisi.

2. Akusisi aktiva.

Apabila perusahaan bermaksud memiliki perusahaan lain maka

perusahaan tersebut dapat membeli sebagian atau seluruh aktiva

perusahaan lain. Jika pembelian tersebut hanya sebagian dari aktiva maka

hal ini dinamakan akuisisi parsial. Akuisisi aktiva dilakukan apabila pihak

pengakuisisi tidak ingin terbebani oleh hutang perusahaan.

Menurut Pasal 103 ayat(2) Undang Undang tentang Perseroan Terbatas, maka

besar saham yang dapat mengakibatkan beralihnya pengendalian terhadap

perseroan tersebut (Munir Fuady 2004:90).

Menurut Munir Fuady (2004:90) untuk dapat dikatakan transaksi akuisisi

(akuisisi saham), maka saham yang dibeli tersebut haruslah paling sedikit 51%

(lima puluh satu persen). Sebab jika kurang dari persentase tersebut, perusahaan

tidak bisa mengontrol perusahaan target.

Dalam hal pembayaran dari dua jenis akuisisi di atas dapat dilakukan dengan

cara :

1. Kas.

Perusahaan yang akan membeli melakukan pembayaran pada saat

transaksi dengan kas perusahaan yang dimiliki.

2. Saham perusahaan pengakuisisi atau perusahaan lain.

Pembayaran dengan cara memberikan jumlah saham perusahaan atau

saham perusahaan lain yang sebelumnya dikuasai oleh perusahaan

pembeli atau pengakuisisi.

3. LBO (Leverage Buy Out).

Perusahaan melakukan pembayaran dengan cara meminjam sejumlah

dana dari kreditor untuk melakukan transaksi akuisisi.

Proses akuisisi merupakan faktor penting dalam terlaksananya akuisisi. Untuk

itu manajemen perusahaan terlebih dahulu berusaha memahami secara lebih jelas

mengenai prospek dan sasaran yang ingin dicapai. Pihak-pihak yang ikut terlibat

1. Konsultan keuangan, diperlukan untuk memberikan pertimbangan dari

aspek finansial.

2. Perusahaan jasa penilai (Apraisal ), diperlukan untuk menentukan aktiva

tetap yang dimiliki perusahaan target..

3. Pihak akuntan publik, diperlukan untuk mengaudit laporan keuangan

perusahaan target.

4. Konsultan hukum, diperlukan terkait dengan keabsahan dokumen yang

dimiliki perusahaan target, dokumen yang terkait dengan surat perjanjian

dan status hukum perusahaan target.

5. Perusahaan sekuritas, diperlukan untuk memberikan informasi tentang

harga pasar perusahaan target.

Sebelum perusahaan melakukan akuisisi, penting bagi perusahaan

pengakuisisi untuk menggali semua informasi tentang perusahaan target. Kegiatan

yang menyangkut penggalian informasi yang dilakukan oleh perusahaan

pengakuisisi dikenal dengan istilah due diligence atau disebut juga dengan uji

tuntas. Menurut Michael A. Hitt (2002:22) tujuan dari due diligence adalah

terukurnya kelangsungan hidup pasca dari transaksi merger dan akuisisi. Ada 4

prosesdue diligence yaitu:

1. Menganalisa sumber-sumber finansial perusahaan.

Analisa mencakup persentase pendapatan dan laba dari bisnis baru.

2. Menganalisa konsumen secara cermat dan menyeluruh dan informasi

Analisa ini mencoba mengevaluasi dan dirinci menyeluruh tentang

indeks kepuasan konsumen dan pembagian pasar dengan konsumen.

3. Menganalisa proses-proses utama.

Analisa ini mencakup pengukuran waktu siklus dan peningkatan

setelah jangka waktu tertentu, pencapaian tujuan-tujuan kualitas,

pengukuran keefektifan sistem informasi manajemen, dan pengeluaran

administratif.

4. Menganalisa sumber-sumber daya manusia di dalam perusahaan.

Analisa ini lebih bersifat kualitatif. Tercakup didalamnya adalah

evaluasi kapabilitas manajemen, investasi untuk sumber daya manusia

misalnya jumlah pelatihan per-karyawan dan indeks-indeks

kepemimpinan, motivasi dan pemberdayaan karyawan.

Dalam melakukan akuisisi perusahaan perlu melakukan persiapan. Menurut

Marcel Go (1992:15) tahap dalam persiapan akuisisi:

1. Penentuan sasaran akuisisi.

2. Identifikasi calon badan usaha yang dianggap potensial untuk diakuisisi

melalui prosedur pelacakan.

3. Membatasi jumlah calon badan usaha yang akan diambil-alih.

4. Menghubungi pihak manajemen badan usaha bersangkutan untuk

mewujudkan keinginan memberikan penawaran dan kemungkinan

memperoleh informasi tambahan.

5. Berdasarkan tahap permulaan tersebut, dibuat suatu evaluasi yang realistis

6. Mendapatkan laporan keuangan untuk periode 5 tahun terakhir dan

informasi lain yang relevan.

7. Menetapkan suatu harga tawaran dengan berbagai syarat serta bentuk

pembayaran.

8. Mengungkapkan sumber-sumber keuangan.

9. Menyiapkan penandatanganan kontrak atas persetujuan akuisisi.

10. Realisasi pengalihan saham dan realisasi pembayaran.

A.4 Motif Akuisisi.

Dalam proses akuisisi diharapkan akan menciptakan “nilai tambah”. Nilai

tambah merupakan indikasi ada tidaknya pertumbuhan dari peristiwa akuisisi.

Ada banyak hal yang melatarbelakangi sebuah perusahaan untuk melakukan

akuisisi. Menurut Abdul Moin (2004:48) pada prinsipnya terdapat dua motif yang

mendorong sebuah perusahaan melakukan akuisisi yaitu:

1. Motif ekonomi.

Motif ekonomi berkaitan dengan tujuan perusahaan yaitu untuk

meningkatkan nilai perusahaan atau memaksimumkan kemakmuran

pemegang saham.

2. Motif non-ekonomi.

Motif non-ekonomi adalah motif yang bukan didasarkan pada tujuan

perusahaan tersebut melainkan berdasarkan pada keinginan subjektif atau

Menurut Bengtsson (Munir Fuady, 2004:18) pada prinsipnya ada beberapa

alasan yang melatarbelakangi akuisisi diantaranya:

1. Akuisisi untuk mengeksploitasi sinergi.

Pada latar belakang telah disampaikan pengertian sinergi. Sinergi

berasal dari kata synergos (bahasa Latin) yang artinya bekerja bersama.

Menurut Abdul Moin (2004:55) sinergi dikaitkan dengan reaksi dari

percampuran dua atau lebih unsur. Ada lima jenis sinergi diantaranya:

a. Sinergi operasi.

Sinergi biaya dapat terjadi jika perusahaan yang merupakan hasil

kombinasi mampu mencapai efisiensi biaya.

b. Sinergi finansial.

Sinergi finansial terjadi ketika perusahaan hasil akuisisi memiliki

struktur modal yang kuat dan mampu mengakses sumber-sumber

dana dari luar secara lebih mudah dan murah sedemikian rupa

sehingga biaya modal perusahaan semakin menurun.

c. Sinergi manajerial.

Sinergi manajerial dihasilkan ketika terjadi transfer kapabilitas

manajerial dan skill dari perusahaan ke perusahaan lain atau ketika

secara bersama-sama mampu memanfaatkan kapasitas know-how

yang mereka miliki.

d. Sinergi teknologi.

Sinergi teknologi bisa dicapai dengan memadukan teknologi

e. Sinergi pemasaran

Perusahaan yang memperoleh manfaat dari semakin luas dan

terbukanya pemasaran produk, bertambahnya lini produk yang

dipasarkan dan semakin banyaknya konsumen yang dapat dijangkau.

2. Akuisisi untuk meningkatkan bagian pasar

Akuisisi dapat memperluas pasar dari produk yang dihasilkan, karena

masing-masing perusahaan yang digabungkan dengan akuisisi tersebut

mempunyai pasarnya sendiri-sendiri.

3. Akuisisi untuk melindungi pasar.

Akuisisi dapat melindungi pasar jika dengan akuisisi tersebut dapat

menyisihkan para pesaing bisnis (jika perusahaan yang diakuisisi adalah

perusahaan pesaing bisnis sendiri).

4. Akuisisi untuk mengakuisisi produk.

Akuisisi atas perusahaan lain tentunya diharapkan akan memperoleh

produk yang tentu saja jika perusahaan yang diakuisisi akan

mengembangkan produk yang ada.

5. Akuisisi untuk mempertahankan bisnis inti.

Untuk memperkuat bisnis inti, adakalanya perusahaan perlu

melakukan akusisi perusahaan lain. Tentunya yang diakuisisi tersebut

6. Akuisisi untuk mendapatkan dasar berpijak di luar negeri.

Untuk sebuah perusahaan yang berambisi untuk cepat berkembang

menjadi besar, seringkali diperlukan pengembangan usaha keluar negeri

dengan cara akuisisi.

7. Akuisisi untuk meningkatkanCritical Mase Competitive.

Suatu perusahaan dituntut menjadi besar untuk menjalankan

bisnisnya. Misalnya, jika perusahaan tersebut ingin mengikuti tender

proyek besar. Agar dapat mencapai ukuran yang besar secara cepat,

akuisisi perusahaan adalah jalan baik, termasuk akuisisi perusahaan di

luar negeri.

B. Kinerja Perusahaan

B.1 Pengertian Kinerja Perusahaan.

Terdapat definisi kinerja diantaranya :

1. Kamus Besar Bahasa Indonesia(2005:570) kinerja adalah merupakan

kata benda (n) yang artinya: 1. Sesuatu yang dicapai, 2. Prestasi yang

diperlihatkan, 3. Kemampuan kerja (tt peralatan):

2. Di dalam Standar Akuntansi Keuangan (Ikatan Akuntan Indonesia,2004:

5) dikemukakan bahwa:

“Informasi kinerja perusahaan, terutama profitabilitas diperlukan untuk

menilai perubahan potensial sumber ekonomi yang mungkin dikendalikan

di masa depan. Informasi fluktuasi kinerja adalah penting dalam

perusahaan dalam menghasilkan arus kas dari sumber daya yang ada. Di

samping itu, informasi tersebut juga berguna dalam pertimbangan tentang

efektivitas perusahaan dalam memanfaatkan tambahan sumber daya.”

Kinerja adalah tingkat keberhasilan pengelolaan perusahaan dalam suatu

tahun buku tertentu. Kinerja juga mengandung pengertian kemampuan kerja untuk

menghasilkan keuntungan secara efisien dan efektif. Dalam suatu perusahaan,

tinggi rendahnya kinerja diukur dalam bentuk laba yang dihasilkan.

Untuk menghasilkan laba yang maksimal, diperlukan kemampuan melihat

celah-celah keuntungan dan memprediksi masa yang akan datang. Di samping itu,

manajemen harus memiliki kemampuan untuk menggerakkan kreativitas sumber

daya manusia yang ada agar dapat bekerja sama secara efektif dan efisien.

Pada akhirnya, kemampuan manajemen menggerakkan dan memanfaatkan

sumber daya yang ada akan dapat dinilai dari laporan keuangan yang disusun

setiap akhir periode. Melalui laporan keuangan tersebut dapat dievaluasi dan pada

akhirnya diperbaiki hal-hal yang menjadi penghalang maksimalisasi kinerja

perusahaan. Di samping itu, juga dapat direncanakan hal-hal yang perlu dilakukan

sehubungan dengan peningkatan kinerja di masa yang akan datang. Untuk

mengetahui kinerja yang dicapai maka dilakukan penilaian kinerja.

Kata penilaian sering diartikan dengan kata assessment. Sedangkan kinerja

perusahaan merupakan sesuatu yang dihasilkan oleh suatu perusahaan dalam

periode tertentu dengan mengacu pada standar yang ditetapkan. Dengan

penilaian mengenai pelaksanaan kemampuan kerja suatu perusahaan (organisasi)

berdasarkan standar tertentu.

B.2 Unsur Kinerja Perusahaan

Tujuan penilaian kinerja adalah untuk memotivasi personil mencapai sasaran

organisasi dan mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar

membuahkan tindakan dan hasil yang diinginkan oleh organisasi. Standar perilaku

dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam

rencana strategik, program dan anggaran organisasi. Penilaian kinerja juga

digunakan untuk menekan perilaku yang tidak semestinya dan untuk

merangsang dan menegakkan perilaku yang semestinya diinginkan, melalui umpan

balik hasil kinerja pada waktunya serta penghargaan, baik yang bersifat intrinsik

maupun ekstrinsik.

Penilaian kinerja perusahaan dapat diukur dengan ukuran keuangan dan non

keuangan. Ukuran keuangan untuk mengetahui hasil tindakan yang telah dilakukan

di masa lalu dan ukuran keuangan tersebut dilengkapi dengan ukuran non

keuangan tentang kepuasan customer, produktivitas dan cost effectiveness proses

bisnis/intern serta produktivitas dan komitmen personil yang akan menentukan

kinerja keuangan masa yang akan datang. Ukuran keuangan menunjukkan akibat

dari berbagai tindakan yang terjadi diluar non-keuangan.

Ukuran keuangan dapat tercermin dalam laba perusahaan. Penghasilan bersih

atau laba seringkali digunakan sebagai ukuran kinerja atau sebagai dasar ukuran

yang lain seperti penghasilan per lembar saham (earning per share). Unsur yang

(income) dan beban (expences). Pengakuan dan pengukuran penghasilan dan

beban, dan karenanya juga penghasilan bersih, tergantung pada konsep modal dan

pemeliharaan modal yang digunakan perusahaan dalam menyusun laporan

keuangannya (Prastowo, 2002: 11).

Penghasilan (income) adalah kenaikan manfaat ekonomi selama suatu periode

akuntansi dalam bentuk pemasukan atau penurunan kewajiban yang menyebabkan

kenaikan ekuitas yang tidak berasal dari kontribusi (setoran) penanaman modal

(Prastowo, 2002:11). Penghasilan meliputi pendapatan (revenues) maupun

keuntungan (gains). Pendapatan muncul dalam pelaksanaan aktivitas perusahaan

yang normal, seperti penjualan, penghasilan jasa, bunga, dividend royalty, dan

sewa. Sedangkan keuntungan mencerminkan pos lainnya yang memenuhi definisi

penghasilan yang mungkin timbul atau tidak dalam pelaksanaan aktivitas

perusahaan yang biasa. Keuntungan meliputi pos yang timbul dalam pengalihan

aktiva lancar dan keuntungan yang belum direalisasi, misalnya kenaikan jumlah

aktiva jangka panjang.

Beban (expenses) adalah penurunan manfaat ekonomi selama suatu periode

akuntansi dalam bentuk arus kas keluar atau berkurangnya aktiva atau terjadinya

kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut

pembagian kepada penanam modal (Prastowo, 2002: 11). Beban mencakup

kerugian (loss) maupun beban yang timbul dari pelaksanaan aktivitas biasa.

Beban ini meliputi antara lain beban pokok penjualan, gaji dan depresiasi, yang

biasanya berbentuk arus kas keluar atau berkurangnya aktivitas seperti kas (setara

Prinsip-prinsip pengukuran kinerja perusahaan menurut R.A Supriyono

(Andra,2006:33) yaitu :

1. Konsisten dengan tujuan perusahaan.

Ukuran-ukuran kinerja harus konsisten dengan tujuan stakeholders.

Ukuran-ukuran kinerja perusahaan harus menyediakan keterkaitan antara

aktivitas-aktivitas bisnis dengan rencana strategi bisnis. Oleh karena itu

rencana strategi bisnis harus dinyatakan untuk berbagai hierarki

manajemen organisasi.

2. Memiliki adaptabilitas pada kebutuhan bisnis.

Ukuran-ukuran kinerja harus dapat beradaptasi terhadap perubahan

kebutuhan bisnis maupun dengan berbagai macam tujuan. Jika

kebutuhan-kebutuhan bisnis berubah maka ukuran-ukuran kinerja juga

harus diubah. Ukuran-ukuran kinerja harus dikaji ulang dan diurutkan

seperlunya agar mencerminkan faktor-faktor sukses yang relevan.

Ukuran-ukuran kinerja yang ada harus dikaji ulang, dimodifikasi,

dikurangi atau jika perlu dihapuskan. Ukuran kinerja diubah hanya jika

kebutuhan-kebutuhan bisnis berubah dan bukan karena perubahan gaya

manajemen.

3. Dapat mengukur aktivitas-aktivitas signifikan.

Ukuran-ukuran kinerja harus disusun pada level aktivitas. Ukuran

kinerja tersebut harus menceminkan aktivitas-aktivitas yang signifikan

bagi perusahaan. Setiap perusahaan harus menentukan aktivitas-aktivitas

beroperasinya. Aktivitas-aktivitas tersebut harus digolongkan menjadi dua

yaitu : (1) aktivitas yang bernilai tambah, dan (2)

aktivitas-aktivitas yang tidak memiliki nilai tambah.

4. Mudah diaplikasikan.

Ukuran-ukuran kinerja harus mudah diaplikasikan. Jika

aktivitas-aktivitas signifikan telah didefinisikan, maka ukuran-ukuran kinerja harus

disusun dan untuk itulah aktivitas harus mudah untuk dipahami.

Jumlahnya tidak banyak dan dapat dikuantitatifkan. Banyak ukuran

kinerja yang dapat dinyatakan dalam kualitatif dalam ukuran keuangan

dan maupun non-keuangan.

5. Mempunyai akseptabilitas dari atas ke bawah.

Perusahaaan harus memahami bahwa ukuran-ukuran kinerja berperan

dalam mempengaruhi perilaku para manager. Pendekatan dari atas ke

bawah harus digunakan untuk menentukan ukuran-ukuran kinerja yang

dapat memotivasi perilaku optimal pada semua level perusahaan.

Organisasi level bawah harus mendukung pencapaian tujuan-tujuan yang

diputuskan oleh manajemen puncak dengan mempertimbangkan

usulan-usulan dari level bawah.

6. Berbiaya efektif.

Informasi mengenai pengukuran kinerja harus berbiaya efektif,

tersedia saat diperlukan, dan disajikan tepat waktu. Aktivitas tertentu

mungkin mempunyai hubungan yang rumit dengan: (a) manusia yang

(c) teknologi yang digunakan. Kondisi ini mengakibatkan pengukuran

kinerja sulit dilakukan dan memerlukan waktu yang banyak dan biaya

yang tinggi.

7. Tersaji tepat waktu.

Informasi kinerja harus tersaji tepat waktu dan dalam format yang

bermanfaat untuk pembuatan keputusan. Informasi kinerja yang disajikan

terlambat kurang manfaatnya dan kurang memotivasi para manajer dan

pelaksana yang diukur kinerjanya. Penyajian informasi tepat waktu juga

harus dihubungkan dengan validitasnya serta manfaat dan biayanya.

Laporan informasi kinerja yang tepat waktu bermanfaat untuk

memperoleh umpan balik dan penyempurnaan yang cepat.

C. Laporan Keuangan

C.1 Pengertian Laporan Keuangan.

Setiap akhir periode perusahaan diwajibkan untuk membuat laporan

keuangan. Laporan yang dibuat perusahaan minimal harus memuat laporan

neraca, laporan laba rugi dan laporan perubahan modal. Namun akhir-akhir ini

perusahaan sudah diminta untuk membuat laporan arus kas dan laporan tambahan

yang mungkin berguna bagi pihak-pihak yang memiliki kepentingan.

Menurut Myer (Munawir, 2004:5) dalam bukunya yang berjudul Financial

Statement Analysis mengatakan bahwa yang dimaksud dengan laporan keuangan

“Dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu

perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan

daftar pendapatan atau daftar laba-rugi. Pada waktu ini sudah menjadi kebiasaan

perseroan-perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau

daftar laba yang tidak dibagikan”.

Menurut PSAK No.1 (Ikatan Akuntan Indonesia, 2004:4) tujuan laporan

keuangan adalah menyediakan informasi tentang posisi keuangan kinerja dan arus

kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan

keuangan dalam rangka membuat keputusan-keputusan ekonomi serta

menunjukkan pertanggungjawaban manajemen saat penggunaan sumber daya

yang dipercayakan kepada mereka.

Menurut Munawir terdapat 3(tiga) sifat dalam laporan keuangan diantaranya :

(1) fakta yang telah dicatat, berarti bahwa laporan keuangan ini dibuat atas dasar

fakta dari catatan akuntansi; (2) prinsip-prinsip dan kebiasaan-kebiasaan di dalam

akuntansi, berarti data yang dicatat itu didasarkan pada prosedur maupun

anggapan-anggapan tertentu yang merupakan prinsip-prinsip akuntansi yang

lazim; dan (3) pendapat pribadi, berarti meskipun pencatatan transaksi telah ada

dalilnya namun penggunaan tergantung dari akuntan perusahaan yang

bersangkutan.

C.2 Arti Penting Laporan Keuangan

Laporan keuangan sangat dibutuhkan untuk mengetahui kondisi keuangan

perusahaan. Pihak-pihak yang berkepentingan terhadap posisi keuangan maupun

perkembangan suatu perusahaan adalah (Munawir, 2004 : 3)

1. Pemilik perusahaan,

Mereka sangat berkepentingan terhadap laporan keuangan

perusahaannya karena dengan laporan tersebut pemilik perusahaan akan

dapat menilai sukses tidaknya manajer dalam memimpin perusahaan.

Karena hasil-hasil stabilitas serta kontinuitas atau kelangsungan

perusahaan tergantung dari cara kerja atau efisiensi manajemennya.

2. Manajer atau pimpinan perusahaan

Dengan mengetahui posisi keuangan perusahaannya maka seorang

manajer dapat menyusun rencana yang lebih baik, memperbaiki sistem,

dan menentukan kebijakan yang tepat untuk masa yang akan datang. Bagi

manajemen yang terpenting adalah bahwa laba yang dicapai cukup tinggi,

cara kerja yang efisien, aktiva aman dan terjaga cukup baik, struktur

permodalan sehat dan bahwa perusahaan memiliki rencana yang baik

mengenai hari depan, baik dibidang keuangan maupun bidang operasi

Dalam hubungannya dengan analisis laporan keuangan tersebut manajer

merupakan “orang dalam”, orang yang dapat menggunakan data

keuangan apapun yang ada dalam perusahaan, dan hasil analisa

sepenuhnya untuk kepentingan perusahaan yang bersangkutan. Oleh

3. Investor

Mereka berkepentingan terhadap prospek keuntungan di masa yang

akan datang, untuk mengetahui jaminan investasinya dan untuk

mengetahui kondisi kerja atau kondisi keuangan jangka pendek

perusahaan tersebut. Dari analisa laporan tersebut para investor akan

dapat menentukan langkah-langkah yang harus ditempuhnya.

4. Kreditur

Informasi keuangan bermanfaat bagi kreditur untuk memutuskan

apakah pinjaman yang diberikan serta bunga dapat dibayar pada saat jatuh

tempo.

5. Pemerintah

Pemerintah sangat berkepentingan untuk menentukan besarnya pajak

yang yang harus ditanggung oleh perusahaan. Selain itu dengan melihat

laporan keuangan dimana para buruh bekerja maka pemerintah akan

mengetahui kemampuan perusahaan untuk memberikan upah dan jaminan

sosial yang lebih baik.

C.3 Keterbatasan Laporan Keuangan.

Dalam prinsip-prinsip akuntansi Indonesia sifat dan keterbatasan laporan

keuangan adalah :

1. Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian

yang telah lewat. Karenanya laporan keuangan tidak dapat dianggap

sebagai satu-satunya sumber informasi dalam proses pengambilan

2. Laporan keuangan bersifat umum, dan bukan dimaksudkan untuk

memenuhi kebutuhan pihak tertentu.

3. Proses penyusunan laporan keuangan tidak lepas dari penggunaan

taksiran dan berbagai pertimbangan.

4. Akuntansi hanya melaporkan informasi yang materiil. Demikian pula

penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu

mungkin tidak dilaksanakan jika hal ini tidak menimbulkan pengaruh

yang materiil terhadap kelayakan laporan keuangan.

5. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian.

6. Laporan keuangan lebih menekankan pada makna ekonomis suatu

peristiwa atau transaksi dari pada bentuk hukumnya.

7. Laporan keuangan disusun dengan menggunakan istilah teknis, dan

pemakai laporan keuangan diasumsikan memahami bahasa teknis dari

informasi yang disajikan.

8. Adanya berbagai alternatif metode akuntansi yang dapat menimbulkan

variasi dalam pengukuran sumber-sumber ekonomis dan tingkat

kesuksesan antar perusahaan.

9. Informasi yang bersifat kualitatif dan fakta yang tidak dapat

D. Analisis Laporan Keuangan

D.1 Pengertian Analisis Laporan Keuangan.

Analisis laporan keuangan adalah suatu proses untuk membedah laporan

keuangan ke dalam unsur-unsurnya, menelaah hubungan antara unsur-unsur

tersebut dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik

dan tepat atas laporan keuangan itu sendiri.

Menurut Leopold A.Bernsten (Prastowo, 2002, 52) memberi definisi analisis

laporan keuangan sebagai berikut: Financial statement analysis is the judgmental

process that aims to evaluate the current and past financial positions and results

of operation of enterprise, whit primary objective of determining the best possible

estimate and predictions about future conditions and performance.

Dari definisi tersebut dapat dinyatakan bahwa analisis laporan keuangan

merupakan suatu proses yang penuh pertimbangan dalam rangka membantu

mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang

dan masa lalu, dengan tujuan utama menentukan estimasi dan prediksi yang

paling mungkin mengenai kondisi dan kinerja perusahaan pada masa mendatang

(Prastowo, 2002:52).

D.2 Tujuan Analisis Laporan Keuangan.

Ada kesenjangan antara informasi yang disajikan laporan keuangan dengan

informasi yang dibutuhkan oleh para pemakai. Di satu sisi laporan keuangan

menyajikan suatu informasi mengenai apa yang telah terjadi, sementara di sisi lain

para pemakai laporan keuangan membutuhkan informasi mengenai apa yang

Untuk memecahkan kesenjangan kebutuhan informasi diperlukan suatu

analisa terhadap laporan keuangan, terutama dalam memprediksi apa yang

mungkin terjadi di masa yang akan datang. Dengan demikian fungsi yang pertama

dan yang utama dari analisis laporan keuangan adalah untuk mengkonversi data

menjadi informasi.

Analisis laporan keuangan dilakukan untuk mencapai beberapa tujuan, namun

tujuan yang terpenting adalah untuk mengurangi ketergantungan para pengambil

keputusan pada dugaan murni, terkaan dan intuisi, serta mengurangi dan

mempersempit lingkup ketidakpastian yang tidak dapat dielakkan pada setiap

proses pengambilan keputusan (Prastowo, 2002:53).

D.3 Prosedur, Metode dan Teknik Analisis Laporan Keuangan.

1. Prosedur Analisis Laporan Keuangan.

Berbagai langkah yang harus ditempuh dalam menganalisis laporan

keuangan adalah sebagai berikut (Prastowo, 2002 :53-54) :

a. Memahami latar belakang perusahaan yang dianalisis mencakup

pemahaman tentang bidang usaha yang diterjuni oleh perusahaan dan

kebijakan akuntansi yang dianut dan diterapkan oleh perusahaan

tersebut. Memahami latar belakang data keuangan perusahaan yang

akan dianalisis merupakan langkah yang perlu dilakukan sebelum

menganalisis laporan keuangan perusahaan.

b. Memahami kondisi-kondisi yang berpengaruh pada perusahaan.

Kondisi yang perlu dipahami mencakup : (1) informasi mengenai

perubahan teknologi; (3) perubahan selera konsumen; (4) perubahan

faktor ekonomi seperti perubahan pendapatan perkapita, tingkat

bunga, tingkat inflasi, dan pajak; (5) perubahan yang terjadi di dalam

perusahaan itu sendiri seperti perubahan posisi manajemen kunci.

c. Mempelajari dan me-review laporan keuangan. Sebelum berbagai

teknik analisis laporan keuangan diaplikasikan, perlu dilakukan

review terhadap laporan keuangan secara menyeluruh. Apabila

dipandang perlu, dapat menyusun kembali laporan keuangan

perusahaan yang dianalisis. Tujuan me-review ini adalah untuk

mendapatkan gambaran data keuangan yang relevan yang sesuai

dengan Standar Akuntansi Keuangan yang berlaku.

d. Menganalisis laporan keuangan. Setelah mengetahui profil

perusahaan dan me-review laporan keuangan, maka dengan

menggunakan berbagai metode dan teknik analisis yang ada dapat

menganalisis laporan keuangan dan menginterprestasikan hasil

tersebut.

2. Metode dan Teknik Analisis Laporan Keuangan

Secara umum, metode analisis laporan keuangan dapat

diklasifikasikan menjadi dua yaitu metode analisis horizontal dan metode

analisis vertikal (Prastowo, 2002: 54-55).

a. Metode analisis horizontal (dinamis).

Metode analisis horizontal (dinamis) adalah metode analisis yang

beberapa periode sehingga dapat diketahui perkembangan dan

kecenderungannya. Disebut metode horizontal karena analisis ini

membandingkan perusahaan yang sama untuk periode yang berbeda.

Disebut dinamis karena metode ini bergerak dari waktu ke waktu.

Teknik analisis yang termasuk pada klasifikasi metode ini antara lain

teknik analisis perubahan, analisis indeks (trend), analisis sumber dan

penggunaan, dan analisis perubahan laba kotor.

b. Metode analisis vertikal (statis).

Metode analisis vertikal (statis) adalah metode analisis yang

dilakukan dengan cara menganalisis laporan keuangan pada periode

tertentu, yaitu dengan membandingkan antara pos yang satu dengan

pos yang lainnya pada laporan keuangan yang sama , maka metode

ini disebut metode vertikal. Disebut statis karena metode ini

membandingkan pos-pos laporan keuangan pada periode yang sama.

Teknik analisis yang termasuk pada klasifikasi ini antara lain teknik

analisis persentase per-komponen (Common-size), analisis rasio, dan

analisisBreak-even.

D.4 Analisis Rasio Keuangan.

Untuk mengukur kinerja perusahaan perlu alat ukur yaitu rasio keuangan.

Rasio akan menggambarkan posisi perusahaan pada periode tertentu. Biasanya

rasio akan digunakan perusahaan untuk membandingkan kinerja perusahaan dari

sejenis. Rasio perusahaan dapat diukur dari laporan keuangan yang telah ada yaitu

laporan neraca dan laporan rugi-laba dari perusahaan yang bersangkutan.

Rasio-rasio yang dikembangkan untuk menganalisis laporan keuangan pada

perusahaan pada umumnya dikelompokkan menjadi 5 yaitu :

1. Rasio Likuiditas.

Rasio likuiditas ini digunakan untuk mengukur kemampuan

perusahaan untuk membayar hutang jangka pendek.

2. RasioLeverage.

Rasio Leverage ini digunakan untuk mengukur proporsi dana

perusahaan yang bersumber dari hutang.

3. Rasio Aktivitas.

Rasio aktivitas ini digunakan untuk mengukur efisiensi penggunaan

dana.

4. Rasio Keuntungan.

Rasio keuntungan ini digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba berdasarkan modal yang dimiliki,

baik modal asing maupun modal sendiri.

5. Rasio Pasar.

Rasio pasar ini digunakan untuk mengukur seberapa besar nilai pasar

saham perusahaan dibandingkan dengan nilai bukunya.

Dalam mengukur kinerja perusahaan berdampak baik atau tidak setelah

1. Earnings Per Share (EPS).

Earnings Per Share menunjukkan bagian laba yang dinikmati oleh

pemegang saham untuk setiap lembar saham yang dimiliki. Besar

kecilnya EPS dipengaruhi oleh laba bersih dan jumlah lembar saham yang

dimiliki perusahaan. Jika perusahaan menambah modal saham dengan

mengeluarkan lembar saham baru sementara laba tidak berubah maka

EPS akan semakin kecil.

2. Dividend Per Share (DPS).

Dividend Per Share menunjukan besarnya deviden tunai yang

dibayarkan untuk setiap lembar saham. Jumlah inilah yang betul-betul

dinikmati oleh pemegang saham atas dana yang mereka investasikan pada

perusahaan tersebut.

3. Price Earnings Ratio ( PER ).

Price Earnings ratio didapatkan dari hasil pembandingan antara harga

per lembar saham dengan laba per lembar saham. PER mengindikasikan

tingkat pertumbuhan perusahaan. Semakin tinggi PER semakin prospektif

perusahaan.

4. Market to Book Value.

Market to Book Value ini akan membandingkan antara nilai pasar

perusahaan dengan nilai bukunya. Rasio ini mengindikasikan apakah

perusahaan undervalued atau overvalued. Undervalued artinya

rendah dibanding dengan nilai bukunya. Sebaliknya overvalued terjadi

ketika nilai pasar melebihi nilai buku perusahaan.

5. Net Profit Margin.

Net Profit Margin ini akan mengukur kemampuan perusahaan dalam

memperoleh keuntungan dari penjualan.

E. Penelitian Terdahulu

1. Hendro Widjanarko

Hendro melakukan penelitian tentang “Merger, Akuisisi dan Kinerja

Perusahaan Studi Atas Perusahaan Manufaktur Tahun 1998-2002”,

penelitian ini dipublikasikan dalam jurnal utilitas vol. 14 No. 1 Januari

2006. Di dalam penelitian ini dapat dilihat bahwa akuisisi tidak

berpengaruh signifikan terhadap kinerja perusahaan sebelum dan sesudah

akuisisi.

2. Ceicilia Bintang Hari Yudhanti

Ceicilia Bintang Hari Yudhanti dalam penelitian tentang “Analisis

Kinerja Operasi Perusahaan yang Melakukan Merger atau Akuisisi”.

Penelitian ini hanya menguji kinerja operasi jangka pendek satu tahun

sebelum dan satu tahun setelah terjadi akuisisi. Menemukan bahwa tidak

adanya perbedaan yang signifikan kinerja operasi perusahaan antara

sebelum dan setelah perusahaan melakukan merger atau akuisisi. Karena

setelah merger atau akuisisi) maka kinerja operasi belum menunjukkan

adanya perbedaan yang signifikan (Rahman dan Limmack, 2000).

F. Kerangka Berfikir

Untuk mempermudah dalam memahami konsep mengenai

variabel-variabel yang diteliti maka penulis menggunakan kerangka pemikiran sebagai

berikut:

1. Earnings Per Share(EPS).

Gambar II.1

2. Dividend Per Share(DPS).

3. Price Earnings Ratio(PER).

Gambar II.3

4. Net Profit Margin(NPM).

Gambar II.4

5. Market to Book Value.

Gambar II.5

G. Hipotesis:

Berdasarkan teori di atas maka rumus hipotesis yang sehubungan dengan

tujuan penelitian ini adalah untuk mengamati apakah akuisisi memberikan pengaruh

terhadap kinerja keuangan perusahaan. Hipotesisnya dapat disusun berdasarkan

rasio-rasio yang dipilih dalam bentuk sebagai berikut:

1. Earnings Per Share

H0 : µ1 = µ2 HA : µ1 ≠ µ2

0

H = Tidak ada perbedaan kinerja keuangan perusahaan sebelum

dan setelah akuisisi.

A

H = Ada perbedaan kinerja keuangan perusahaan sebelum dan

2. Dividend Per Share.

H0 : µ1 = µ2 HA : µ1 ≠ µ2

0

H = Tidak ada perbedaan kinerja keuangan perusahaan sebelum

dan setelah akuisisi.

A

H = Ada perbedaan kinerja keuangan perusahaan sebelum dan

setelah akuisisi.

3. Price Earnings Ratio.

H0 : µ1 = µ2 HA : µ1 ≠ µ2

0

H = Tidak ada perbedaan kinerja keuangan perusahaan sebelum

dan setelah akuisisi.

A

H = Ada perbedaan kinerja keuangan perusahaan sebelum dan

setelah akuisisi.

4. Net Profit Margin

H0 : µ1 = µ2

HA : µ1 ≠ µ2

0

H = Tidak ada perbedaan kinerja keuangan perusahaan sebelum

dan setelah akuisisi.

A

H = Ada perbedaan kinerja keuangan perusahaan sebelum dan

5. Market to Book Value

H0 : µ1 = µ2 HA : µ1 ≠ µ2

0

H = Tidak ada perbedaan kinerja keuangan perusahaan sebelum

dan setelah akuisisi.

A

H = Ada perbedaan kinerja keuangan perusahaan sebelum dan

setelah akuisisi.

1. Menentukan tingkat signifikansi sebesar 5% dengan pengujian dua

sisi.

2. Memutuskan apakah hipotesis diterima atau ditolak.

BilaAsymp.sig< 5%, H0 ditolak

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus pada perusahaan-perusahaan yang

melakukan aktivitas akuisisi pada tahun 2000 yang terdaftar pada Bursa Efek

Indonesia dulunya bernama Bursa Efek Jakarta.

B. Populasi dan Sampel

1. Populasi

Populasi dari penelitian ini adalah perusahaan-perusahaan yang

melakukan kegiatan akuisisi pada tahun 2000 dan terdaftar di Bursa Efek

Indonesia.

2. Sampel

Teknik yang digunakan untuk pengambilan sampel dalam penelitian

ini adalah purposive sampling yaitu penarikan sampel dengan

menggunakan pertimbangan tertentu (Purwanto, 2004:332).

Kriteria perusahaan yang digunakan sebagai sampel adalah:

a. Perusahaan-perusahaan yang melakukan aktivitas akuisisi pada tahun

2000.

b. Perusahaan yang dipilih sebagai sampel adalah perusahaan yang telah

menyusun laporan keuangan selama kurun waktu 3 tahun, baik sesudah

maupun sebelum melakukan akuisisi.

C. Waktu Tempat Penelitian

1. Waktu Penelitian

Penelitian ini akan dilakukan antara Januari 2008 – April 2008.

2. Tempat penelitian

Penelitian ini akan dilaksanakan di Pojok BEI Universitas Sanata

Dharma Yogyakarta.

D. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian adalah perusahaan-perusahaan yang melakukan

aktivitas akuisisi pada periode 2000.

2. Objek Penelitian

Objek Penelitian adalah bagian atau unsur-unsur yang diteliti, dimana

dalam penelitian ini objek penelitiaan adalah laporan keuangan

perusahaan. Laporan keuangan perusahaan tersebut terdiri dari Neraca

dan Laporan Laba-Rugi.

E. Teknik Pengumpulan Data

Data yang akan diambil dalam penelian ini adalah data sekunder. Data

sekunder adalah data yang telah diolah lebih lanjut dan telah disajikan dalam

beberapa dokumen. Adapun sumber data diperoleh penulis di pojok BEI yang ada

F. Data yang Diperlukan

Penelitian ini memerlukan data yang mendukung jawaban pada persoalan

sehingga data tersebut dapat diolah dan menghasilkan jawaban atas permasalahan

yang dikemukakan. Berikut data yang diperlukan dalam penelitian:

1. Nama-nama perusahaan yang melakukan kegiatan akuisisi pada periode

tahun 2000.

2. Laporan keuangan masing-masing perusahaan yang dijadikan sampel

penelitian, yang terdiri dari :

a. Neraca dari masing-masing perusahaan yang dijadikan sampel selama

kurun waktu 3(tiga) tahun baik sesudah maupun sebelum melakukan

akuisisi.

b. Laporan laba rugi dari masing-masing perusahaan yang dijadikan

sampel selama kurun waktu 3(tiga) tahun baik sesudah maupun

sebelum melakukan akuisisi.

G. Variabel Penelitian

Dalam penelitian ini terdapat dua buah variabel yang terdiri dari variabel inti

dan variabel moderat. Variabel inti dari penelitian ini adalah kinerja keuangan

yang dapat diukur dengan rasio keuangan, sementara variabel moderat dari

penelitian ini adalah akuisisi.

1. Kinerja

Kinerja mengandung pengertian kemampuan kerja untuk

lembaga atau badan usaha, tinggi rendahnya kinerja diukur dalam bentuk

laba yang dihasilkan.

Perhitungan rasio keuangan bertujuan untuk melihat pengaruh

akuisisi perusahaan secara fundamental yaitu pengaruhnya terhadap

kinerja keuangan perusahaan. Dalam penelitian ini penulis hanya mencari

besarnya nilai dari rasio-rasio keuangan kemudian membandingkannya

antara sebelum dan sesudah akuisisi. Rasio keuangan yang digunakan

untuk mengukur kinerja keuangan perusahaan menggunakan rasio Net

Profit Margin, Market to Book Value, Earnings Per Share, Price

Earnings Ratio,Dividend Per Share.

2. Akuisisi

Berdasarkan PSAK (Pernyataan Standar Akuntansi Keuangan) No. 22

definisi akuisisi dari perspektif akuntansi adalah :

”Akuisisi adalah suatu penggabungan usaha dimana salah satu

perusahaan, yaitu pengakuisisi (acquirer) memperoleh kendali atas aktiva

neto dan operasi perusahaan yang diakuisisi (acquiree), dengan memberi

aktiva tertentu, mengakui suatu kewajiban, atau mengeluarkan saham”.

H. Teknik Analisis Data

Dalam menganalisis data penulis melakukan beberapa tahap yang sesuai

1. Perhitungan rasio.

a. Perhitungan rasio nilai pasar.

Perhitungan rasio nilai pasar bertujuan untuk melihat pengaruh

akuisisi secara menyeluruh, yaitu pengaruhnya terhadap kinerja

finansial perusahaan. Rasio-rasio nilai pasar tersebut akan

dibandingkan antara periode sebelum dan sesudah akuisisi. Dalam

penelitian analisis rasio nilai pasar penulis hanya mencari besarnya

nilai-nilai dari rasio-rasio nilai pasar kemudian membandingkan

antara sebelum dan sesudah akuisisi.

1) Earning Per Share(EPS).

Earning Per Share menunjukkan bagian laba yang dinikmati

oleh pemegang saham untuk setiap lembar saham yang dimiliki.

Besar kecilnya EPS dipengaruhi oleh laba bersih dan jumlah

lembar saham yang dimiliki perusahaan. Jika perusahaan

menambah modal saham dengan mengeluarkan lembar saham

baru sementara laba tidak berubah maka EPS akan semakin kecil.

EPS dapat dihitung dengan formula:

EPS =

2) Dividend Per Share(DPS).

Dividend per Sharemenunjukan besarnya deviden tunai yang

dibayarkan untuk setiap lembar saham. Jumlah inilah yang

betul-betul dinikmati oleh pemegang saham atas dana yang mereka

investasikan pada perusahaan tersebut. Net Income

DPS dapat dihitung dengan formula:

DPS =

3) Price Earning Ratio(PER).

Price Earning Ratio (PER) didapatkan dari hasil

perbandingan antara harga per lembar saham dengan laba per

lembar saham. PER mengindikasikan tingkat pertumbuhan

perusahaan. Semakin tinggi PER semakin prospektif perusahaan.

PER dapat dihitung dengan formula:

4) Market to Book Value(M/B Value).

Market to Book Value juga dinamakan juga Valuation Ratio

atau Q’Ratio. Rasio ini membandingkan antara nilai pasar

perusahaan dengan nilai bukunya. Rasio ini mengindikasikan

apakah perusahaan undervalued atau overvalued. Undervalued

artinya perusahaan dihargai terlalu rendah, karena nilai pasar

perusahaan lebih rendah dibanding dengan nilai bukunya.

Sebaliknya overvalued terjadi ketika nilai pasar melebihi nilai

buku perusahaan. Nilai perusahaan diperoleh dari penjumlahan

intensitas perputaran ini sangat terkait dengan karakteristik

perusahaan.

b. Perhitungan rasio keuntungan :

1) Net Profit Margin.

Net Profit Margin didapatkan dari perbandingan laba

perusahaan setelah pajak atas pejualan bersih yang terjadi. Rasio

ini akan memberikan pesan nilai penjualan menghasilkan tingkat

keuntungan tertentu.

Net Profit Margin =

bersih Penjualan

bersih Laba

2. Uji Statistik

Dalam menguji kinerja perusahan sebelum dan sesudah akuisisi,

metode yang digunakan adalah uji beda. Untuk uji statistik non-parametik

penulis menggunakan uji peringkat tanda Wilcoxon. Dalam menentukan

waktu sebelum dan sesudah akuisisi, akan menggunakan data keuangan

terakhir sebelum dan sesudah akuisisi. Atau menggunakan laporan

keuangan pada awal dan akhir periode, pada saat perusahaan melakukan

akuisisi.

Hasil uji normalitas yang pernah dilakukan para ahli menunjukkan

bahwa data keuangan yang terdapat pada BEI tidak terdistribusi secara

normal. Uji statistik non-parametik sangat tepat digunakan apabila data

yang dimiliki tidak terdistribusi secara normal. Apabila data sudah

terdistribusi mendekati normal maka pengujian hipotesis dapat dilakukan.

Uji peringkat tanda Wilcoxon bertujuan untuk mengetahui

signifikansi perubahan kinerja perusahaan yang melakukan aktivitas

sebagai indikator perubahan kinerja finansial perusahaan sebelum akuisisi

dan sesudah akuisisi. Uji peringkat tanda Wilcoxon tidak hanya

mengidentifikasi arah perubahan, tetapi juga besarnya perubahan kinerja

perusahaan (Payamto,2001: 252).

Prosedur pengujian peringkat tanda Wilcoxon dalam penelitian ini

adalah sebagai berikut (Supranto,2001:301):

Tidak Ya

Menyatakan Ho dan Ha

Tetapkan taraf signifikansi yang diinginkan

Susun pasangan data dan kemudian tentukan besarnya perbedaan tanpa memperhatikan tanda.

Bubuhkan tanda yang tepat bagi setiap peringkat yang ditetapkan

Jumlahkan peringkat yang berada pada kolom bertanda positif dan negatif

Tetapkan nilai hitung T bagi angka terkecil dari kedua jumlah di atas

Lihat tabel T kritis Wilcoxon dan tentukan nilai tabel yang tepat.

Apakah nilai hitung T ≤nilai tabel T Terima

Ho

Langkah-langkah dalam pengujian peringkat tanda Wilcoxon dalam

penelitian ini adalah sebagai berikut:

a. Merumuskan hipotesis statistik.

H0 : µ1 = µ2

HA : µ1 ≠ µ2

0

H = Tidak ada perbedaan kinerja keuangan perusahaan sebelum

dan setelah akuisisi.

A

H = Ada perbedaan kinerja keuangan perusahaan sebelum dan

setelah akuisisi.

b. Menentukan besar dan tanda antar pasangan data.

Kita menghitung rasio keuangan setiap perusahaan, kemudian

kita membandingkan per-rasio dan menampilkannya dalam tabel.

Kemudian menghitung selisih per-rasio untuk waktu sebelum dan

sesudah akuisisi dan pemberian tanda negatif atau positif.

c. Menyusun peringkat perbedaan tanpa memperhatikan tanda.

Kita menentukan peringkat data dari nilai terbesar hingga terkecil

tanpa memperhatikan tandanya.

d. Pemberian tanda atas peringkat yang telah ditetapkan.

Membubuhkan tanda setiap perbedaan (sebagaimana ditunjukkan

dalam langkah c) terhadap peringkat yang telah ditetapkan

(sebagaimana dilakukan dalam langkah c). Langkah ini menghasilkan