USULAN PENELITIAN ANALISIS KINERJA KEUANGAN SEBELUM DAN SESUDAH MERGER DAN AKUISISI. Oleh:

Bebas

28

0

0

Teks penuh

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

(21)

(22)

(23)

(24)

(25)

(26)

(27)

(28)

Gambar

Dokumen terkait

Hasil penelitian ini menunjukkan bahwa tidak ada perbedaan abnormal return dan kinerja keuangan sebelum dengan sesudah merger dan akuisisi dilakukan.. Kata Kunci :

Penelitian merger dan akuisisi bank di Yunani oleh Nikolaos Mylonidis dan Ioanna Kelnikola (2005) pada 9 perusahaan perbankan yang melakukan M&A dari tahun 1999-2000

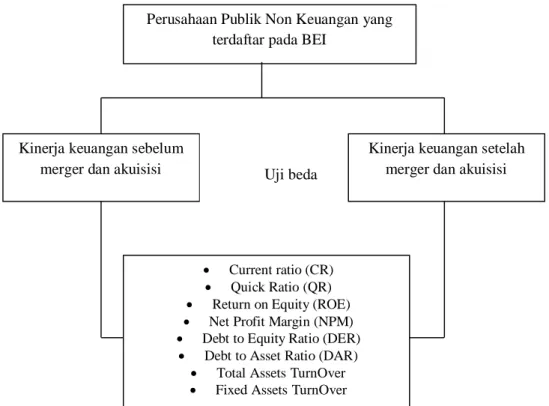

Analisis Pengaruh Merger dan Akuisisi terhadap Kinerja Keuangan Perusahaan (Studi Kasus pada Perusahaan yang terdaftar di Bursa Efek Indonesia Periode 2004-2013)

Hasil Statistik Deskriptif Satu Tahun Setelah Merger dan Akuisisi.. Hasil Statistik Deskriptif Dua Tahun Setelah Merger

Penelitian ini menggunakan rasio aktivitas sebagai salah satu indikator penilaian kinerja keuangan perusahaan karena dengan dilakukannya merger dan akuisisi,

Tidak ada perbedaan yang signifikansi untuk kinerja perusahaan sebelum dan sesudah melakukan merger dan akuisisi jika diukur dengan Debt to Total Assets Ratio (DTAR),

Hasil penelitian ini menunjukkan bahwa tidak ada perbedaan abnormal return dan kinerja keuangan sebelum dengan sesudah merger dan akuisisi dilakukan.. Kata Kunci :

KESIMPULAN Hasil penelitian ini membandingkan kinerja keuangan satu tahun sebelum merger dan akusisi dengan satu tahun setelah merger dan akuisisi diketahui bahwa terjadi perbedaan