PENGARUH FREKUENSI PERDAGANGAN SAHAM, VOLUME PERDAGANGAN SAHAM, KAPITALISASI PASAR DAN JUMLAH HARI PERDAGANGAN TERHADAP RETURN SAHAM (Studi pada Saham Perusahaan Dagang Eceran yang Terdaftar dala

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk menganalisis pengaruh ukuran perusahaan ( firm size ), volume perdagangan ( trading volume ), kapitalisasi pasar ( market

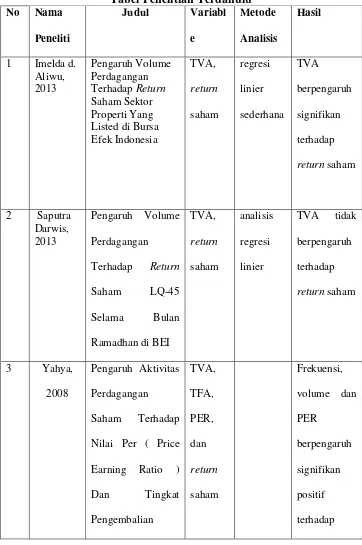

Nilai signifikansi volume perdagangan (0,116) yang lebih besar dari nilai signifikansi yang diharapkan (0,05) menunjukkan bahwa variabel Volume Perdagangan tidak

Penelitian ini bertujuan untuk memberikan bukti empiris mengenai pengaruh struktur modal terhadap nilai perusahaan, volume perdagangan, frekuensi transaksi, dan

Penelitian ini bertujuan untuk mengetahui Pengaruh Leverage, Likuiditas dan Kapitalisasi Pasar terhadap Harga Saham pada sektor property dan real estate yang terdaftar

Penelitian ini bertujuan untuk mendapatkan bukti empiris tentang perbedaan likuiditas saham, return saham, dan bid ask spread sebelum dan setelah stock split pada perusahaan

Analisis statistik deskriptif dbertujuan untuk mengetahui gambaran umum tentang faktor-faktor yang mempengaruhi nilai perusahaan pada perusahaan manufaktur yang terdaftar

Penelitian ini bertujuan untuk mendapatkan bukti empiris secara parsial tentang pengaruh pemecahan saham ( stock split ) terhadap likuiditas saham dan return saham

Dari perbedaan penelitian terdahulu juga didapati pada penelitian yang dilakukan oleh Azwir Nasir dan Achmad Mirza (2013) yang menyatakan bahwa volume perdagangan