ABSTRACT

ANALYSIS OF ABNORMAL STOCK RETURN, TRADING VOLUME OF SHARE AND VOLATILITY OF STOCK PRICE BEFORE AND AFTER

STOCK SPLIT EVENT

(STUDY ON THE GO PUBLIC COMPANY IN INDONESIA STOCK EXCHANGE PERIOD 2010-2012)

By

Rahmat Andi Subardi

This study aims to determine the difference in abnormal stock return, trading volume of share and volatility of stock price at the time before and after the stock split. The population of this study is a registered company in Indonesia Stock Exchange stock split during the year 2010-2012. The data used in this study is secondary data. The sample consisted of 17 companies that do stock splits, sampling is determined by purposive sampling method. The period of observation in this study was 5 days before and after the stock split. This study used a different test analysis techniques paired sample t test. The results showed: (1) there is no significant difference in abnormal stock return before and after the sock split. (2) there are significant differences in the volume of stock trading before and after the stock split.(3) there were no significant differences in the volatility of the stock price at the time before and after the stock split.

ABSTRAK

ANALISIS ABNORMAL RETURN SAHAM, VOLUME PERDAGANGAN

SAHAM DAN VOLATILITAS HARGA SAHAM SEBELUM DAN

SESUDAH PERISTIWA STOCK SPLIT

(STUDI PADA PERUSAHAAN YANG GO PUBLIC DI BURSA EFEK

INDONESIA PERIODE 2010-2012)

Oleh

Rahmat Andi Subardi

Penelitian ini bertujuan untuk mengetahui perbedaan pada abnormal return saham, volume perdagangan saham dan volatilitas harga saham pada saat sebelum dan sesudah stock split. Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia yang melakukan stock split selama tahun 2010-2012. Data yang digunakan dalam penelitian ini adalah data sekunder. Sampel penelitian terdiri dari 17 perusahaan yang melakukan stock split, pengambilan sampel ditentukan dengan metode purposive sampling. Periode pengamatan dalam penelitian ini adalah 5 hari sebelum dan sesudah stock split. Penelitian ini menggunakan teknik analisis uji beda paired sample t test. Hasil penelitian menunjukan bahwa: (1) tidak terdapat perbedaan yang signifikan pada abnormal return saham saat sebelum dan sesudah sock split. (2) terdapat perbedaan yang signifikan pada volume perdagangan saham sebelum dan sesudah stock split. (3) tidak terdapat perbedaan yang signifikan pada volatilitas harga saham pada saat sebelum dan sesudah stock split.

ANALISIS ABNORMAL RETURN SAHAM, VOLUME PERDAGANGAN SAHAM DAN VOLATILITAS HARGA SAHAM SEBELUM DAN

SESUDAH PERISTIWA STOCK SPLIT

(Studi pada Perusahaan yang Go Public di Bursa Efek Indonesia Periode 2010-2012)

Oleh

Rahmat Andi Subardi

Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA ADMINISTRASI BISNIS

Pada

Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

ANALISIS ABNORMAL RETURN SAHAM, VOLUME PERDAGANGAN SAHAM DAN VOLATILITAS HARGA SAHAM SEBELUM DAN

SESUDAH PERISTIWA STOCK SPLIT

(Studi pada Perusahaan yang Go Public di Bursa Efek Indonesia Periode 2010-2012)

(Skripsi)

Oleh

RAHMAT ANDI SUBARDI

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS LAMPUNG

BANDARLAMPUNG

Penulis dilahirkan di Bandar Lampung pada tanggal 27

Desember 1992, sebagai anak pertama dari dua bersaudara,

buah cinta dari pasangan Bapak Sariyanto dan Ibu

Khumairoh. Latar belakang pendidikan formal penulis

dimulai di Taman Kanak-Kanak (TK) Dwi Tunggal yang

diselesaikan pada tahun 1997. Kemudian dilanjutkan di Sekolah Dasar (SD)

Negeri 2 Penengahan Bandar Lampung yang diselesaikan pada tahun 2004.

Penulis melanjutkan pendidikannya di Sekolah Menengah Pertama (SMP) Negeri

10 Bandar Lampung yang diselesaikan pada tahun 2007, kemudian pada tahun

2010 penulis menyelesaikan pendidikannya di Sekolah Menengah Atas (SMA)

Negeri 16 Bandar Lampung.

Pada tahun 2010 penulis terdaftar sebagai Mahasiswa Jurusan Ilmu Administrasi

Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung melalui jalur

Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN). Pada tahun 2013

penulis melakukan Kuliah Kerja Nyata (KKN) di Kelurahan Bakung, Kecamatan

MOTO

Bersemangatlah pada apa saja yang bermanfaat bagimu, minta

tolonglah pada Allah dan jangan merasa tidak mampu

-HR. Imam Muslim-

“

Sesungguhnya Allah tidak akan mengubah nasib suatu kaum,

kecuali kaum itu sendiri yang mengubah apa yang ada pada diri

mereka”

PERSEMBAHAN

Dengan rasa syukur kepada Allah SWT, penulis persembahkan

karya tulis ini kepada

Kedua orang tuaku, Bapak dan Mama yang sangat kucintai,

sebagai tanda baktiku terima kasih atas doa, kasih sayang dan

pengorbanan yang telah diberikan selama ini demi keberhasilan dan

masa depan yang lebih baik.

Adiku yang sangat kusayangi Intan Rizki Amelia, terima kasih

untuk keceriaan, bantuan dan doanya.

Seluruh keluarga besar ku yang selalu memberikan doa, bantuan dan

motivasi.

SANWACANA

Ahamdulillah, segala puji bagi Allah SWT atas segala kenikmatan anugerah-Nya

yang tiada terkira, sehingga penulis bisa menyelesaikan proses penyusunan skripsi

ini. Skripsi dengan judul “Analisis Abnormal Returm Saham, Volume Perdagangan Saham, dan Volatilitas Harga Saham Sebelum dan Sesudah

Peristiwa Stock Split (Studi pada Perusahaan yang Go Public di Bursa Efek Indonesia Periode 2010-2012)” ini disusun sebagai syarat untuk memperoleh

gelar Sarjana Administrasi Bisnis pada Jurusan Ilmu Administrasi Bisnis di

Universitas Lampung.

Selama proses penyusunan skripsi ini, penulis banyak mendapatkan bimbingan

dan bantuan dari berbagai pihak. Oleh karena itu, pada kesempatan ini dengan

segala kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Hi. Agus Hadiawan, M.Si., selaku Dekan Fakutas Ilmu Ssosial

dan Ilmu Politik Universitas Lampung.

2. Bapak Drs. A. Effendi, M.M., selaku Pembantu Dekan I Fakutas Ilmu Ssosial

dan Ilmu Politik Universitas Lampung.

3. Bapak Prof. Dr. Yulianto, M.S. selaku pembantu dekan II Fakultas Ilmu Sosial

dan Ilmu Politik.

4. Bapak Drs. Pairul Syah, M.H. selaku pembantu dekan III Fakultas Ilmu Sosial

5. Bapak Dr. Suripto, S.Sos., M.A.B., selaku Ketua Jurusan Ilmu Administrasi

Bisnis Fakultas Ilmu Sosial dan Ilmu Poilitik Universitas Lampung dan juga

selaku dosen penguji yang telah banyak memberikan masukan, kritik dan

nasehat selama proses penyelesaian skripsi ini.

6. Bapak Ahmad Rifa‟i, S.Sos., M.Si selaku Sekretaris Jurusan Ilmu

Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Lampung serta selaku Pembimbing Utama yang telah memberikan bimbingan,

arahan, kritik, saran dan motivasi yang sangat membantu dalam penyelesaian

skripsi ini.

7. Ibu Mediya Destalia, S.A.B., M.AB selaku Pembimbing pembantu yang telah

memberikan bimbingan, ilmu, saran, dan kritik serta motivasi yang

membangun selama proses penyelesaian skripsi ini.

8. Bapak Wheny Khristianto, S.Sos., M.A.B selaku pembimbing akademik yang

telah memberikan arahan dan motivasi kepada penulis selama masa

perkuliahan.

9. Seluruh dosen jurusan Ilmu Administrasi Bisnis yang telah banyak

memberikan ilmu pengetahuan yang bermanfaat bagi penulis.

10.Ibu Mertayana selaku staff Jurusan Ilmu Administrasi Bisnis yang selalu

membantu serta memberikan kemudahan dalam mengurus berkas kuliah

selama ini.

11.Keluarga tercinta, Bapak, Mama dan Adikku, yang senantiasa mendoakanku

dalam setiap sujudnya, memberikan kasih sayang, cinta, nasihat, pengorbanan

usaha yang telah kalian berikan akan menghasilkan kebahagiaan yang luar

biasa indah dunia dan akhirat.

12.Mbak Sari dan Kak Anton serta Qhinaya yang telah memberikan banyak

bantuan, semangat, doa dan motivasi.

13.Nenek, Mbah, Bude, Pakde, Wa lina dan Wa lis yang telah memberikan doa,

semangat dan motivasinya selama penulis menyelesaikan skripsi. Terimaksih

semoga semua kebaikan dan doa yang telah diberikan akan dibalas oleh Allah

SWT.

14.Seluruh keluarga besarku yang selalu memberikan doa, bantuan dan semangat.

Terima kasih banyak untuk semua yang telah diberikan.

15.Sahabat-sahabat dan teman-teman seperjuangan di Administrasi Bisnis

angkatan 2010: Fahmi, Ruslan Taqim, Kiki, Nikko, Ferdy, Tara, Ica, Manda,

Yulia, Lisa, Intan, Intria, Nurul, Dian S, Ade, Devi, Olla, Mala, Indah, Septi,

Melissa, Kusuma, Sespana, Mery, Elita, Dian N, Tera, Nisa, Puji, Lana, Lala,

Natalia, Lidia, Ranis, Patricia, Hari C, Nuhada, Deris, Juvan, Ferman, Ratna,

Meika, Lusi, Fauziah, Weny, Solihin, Eriyansah, Alan, Boby, Daniel, Ifan Ari,

Hari H, Yoga, Agung, Tama, Narto, Dodi, Saut, Dayu, Andi N, Alim, Arif.

Terima kasih atas pengalaman dan kebersamaannya selama ini. Tetap

semangat dan sukses untuk kita semua.

16.Teman-teman T. Rejo: Hendra, Nuhada, Gede, Bang Anjas, Melisa, Vita,

Anisa, Dewi, Yesi. Terima kasih atas kebersamaan dan pengalaman berharga

yang tidak akan pernah terlupakan.

17.Semua pihak yang telah membantu terselesaikannya skripsi ini yang tidak

Semoga Allah SWT membalas semua kebaikan yang telah kalian berikan kepada

penulis. Pada akhirnya penulis menyadari bahwa skripsi ini masih jauh dari

kesempurnaan, namun penulis berharap semoga skripsi ini dapat berguna dan

bermanfaat bagi kita semua.

Bandar Lampung, 7 Juni 2014

DAFTAR ISI

2.1.2 Pasar Modal yang Efisien... 10

2.2Arti Penting Informasi... 12

2.8Volume Perdagangan Saham ... 26

2.9Volatilitas Harga Saham ... 27

2.10 Penelitian Terdahulu ... 28

3.3Populasi dan Sampel ... 38

3.3.1 Populasi ... 38

3.3.2 Sampel ... 38

3.4Teknik Pengumpulan Data ... 40

3.5Definisi Konseptual ... 41

3.6Definisi Operasional ... 42

3.7Teknik Analisis Data ... 42

3.7.1 Statistik Deskriptif ... 43

3.7.2 Uji Normalitas ... 43

3.7.3 Uji Hipotesis ... 44

IV. HASIL DAN PEMBAHASAN ... 48

4.5.3 Volatilitas Harga Saham Sebelum dan Sesudah

Stock Split ... 91

V.KESIMPULAN DAN SARAN ... 94

5.1 Kesimpulan ... 94

5.2 Saran ... 95

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1.1 Rata-Rata Abnormal Return 5 Hari Sebelum dan Sesudah Stock Split ... 5 2.1 Penelitian Terdahulu ... 31

3.1 Daftar Sampel Perusahaan yang Melakukan Stock Split di BEI Periode 2010 - 2012 ... 40

3.2 Definisi Operasional ... 42

4.1 Rata-Rata Abnormal Return Saham 5 Hari Sebelum dan Sesudah Stock Split ... 65

4.2 Hasi Analisis Deskriptif Rata-Rata Abnormal Return Saham Sebelum dan Sesudah Stock Split ... 66 4.3 Rata-Rata Volume Perdagangan Saham 5 Hari Sebelum dan Sesudah Stock Split ... 67 4.4 Hasil Analisis Deskriptif Rata-Rata Volume Perdagangan Saham Sebelum

dan Sesudah Stock Split ... 68 4.5 Rata-Rata Volatilitas Harga Saham 5 Hari Sebelum dan Sesudah Stock Split ... 70 4.6 Hasil Analisis Deskriptif Rata-Rata Volatilitas Harga Saham Sebelum dan

Sesudah Stock Split ... 70 4.7 Hasil Uji Normalitas Abnormal Return Saham ... 72 4.8 Hasil Uji Normalitas Rata-Rata Abnormal Return Saham Sebelum dan Sesudah Stock Split ... 72 4.9 Hasil Uji Normalitas Volume Perdagangan Saham ... 73

4.10 Hasil Uji Normalitas Rata-Rata Volume Perdagangan Saham Sebelum dan

4.12 Hasil Uji Normalitas Rata-Rata Volatilitas Harga Saham Sebelum dan

Sesudah Stock Split ... 75

4.13 Hasil Uji Paired Sample T-TestAbnormal Return Saham ... 77

4.14 Hasil Uji Paired Sample T-Test Volume Perdagangan Saham ... 78

4.15 Hasil Uji Paired Sample T-Test Volatilitas Harga Saham ... 79

4.16 Hasil Uji Paired Sample T-Test Rata-Rata Abnormal Return Saham ... 80

4.17 Hasil Uji Paired Sample T-Test Rata-Rata Volume Perdagangan Saham ... 82

DAFTAR GAMBAR

Gambar Halaman

2.1 Kerangka Pemikiran ... 35

BAB I

PENDAHULUAN

1.1Latar Belakang

Pasar modal merupakan salah satu unsur penting dan tolak ukur bagi kemajuan

perekonomian suatu negara. Kondisi pasar modal yang tumbuh dan berkembang

dengan baik, mencerminkan tingkat perekonomian dalam keadaan yang baik di

negara tersebut. Pada prinsipnya, pasar modal merupakan sarana yang

mempertemukan pihak yang membutuhkan dana (emiten) dengan pihak yang

memiliki dana (investor). Dengan adanya pasar modal investor dapat

menginvestasikan dana tersebut dengan harapan memperoleh keuntungan,

sedangkan bagi emiten dapat memanfaatkan dana tersebut untuk kepentingan

investasi tanpa harus menunggu tersedianya dana dari hasil operasi perusahaan.

Menurut Husnan (2003), pasar modal dikatakan efisien jika informasi yang

tersedia secara luas dan murah untuk para investor dan semua informasi yang

relevan telah dicerminkan dalam harga-harga sekuritas tersebut. Infomasi

merupakan kebutuhan mendasar bagi para investor dalam menentukan keputusan

berinvestasi. Investasi dipasar modal mengandung unsur ketidakpastian, sehingga

mengakibatkan risiko yang akan dihadapi oleh para pelaku pasar modal. Untuk

yang lengkap dan sesuai dengan kondisi di pasar modal. Informasi dibutuhkan

oleh para investor dalam pengambilan keputusan dalam berinvestasi dan

mengurangi tingkat risiko yang akan terjadi, sehingga keputusan yang diambil

sesuai dengan tujuan yang diharapkan dan memperoleh keuntungan. Terdapat

beberapa informasi di pasar modal yang dapat dimanfaatkan oleh investor dalam

mengurangi tingkat risiko yang akan dihadapi, salah satu informasi tersebut

adalah mengenai corporate action.

Corporate action merupakan informasi yang umumnya menarik perhatian pihak-pihak yang terkait di pasar modal, khususnya para pemegang saham. Menurut

Darmadji dan Fakhrudin (2008), Corporate Action merupakan aktivitas emiten yang berpengaruh terhadap jumlah saham yang beredar maupun harga saham di

pasar. Salah satu bentuk dari corporate action adalah stock split. Menurut Jogiyanto (2012), pemecahan saham (stock split) adalah memecah selembar saham menjadi n lembar saham. Harga perlembar saham baru setelah pemecahan

saham adalah sebesar 1/n dari harga sebelumnya. Sedangkan menurut Fahmi

(2013), stock split adalah peningkatan jumlah saham beredar dengan mengurangi nilai nominal saham. Dengan adanya stock split, maka investor akan menerima tambahan jumlah saham namun proporsi kepemilikan perusahaannya tidak

berubah. Harga pasar saham tersebut akan menurun sehingga total nilai saham

yang dipegang tetap sama.

Umumnya perusahaan melakukan stock split didasari karena tingginya harga saham yang menyebabkan investor kurang mampu untuk melakukan pembelian.

saham merupakan motivasi perusahaan untuk melakukan stock split. Perusahaan melakukan stock split untuk menata kembali harga saham pada rentang harga tertentu yang lebih rendah dibandingkan sebelumnya atau dalam rentang

perdagangan yang optimal, sehingga diharapkan saham tersebut lebih aktif

diperdagangkan di pasar modal. Ketika harga saham mengalami penurunan maka

akan disertai perubahan jumlah saham yang beredar secara proporsional.

Peristiwa pengumuman stock split mempengaruhi keputusan jual beli yang dilakukan investor, para investor memandang bahwa perusahaan yang melakukan

stock split berusaha menyampaikan sinyal positif. Dalam signaling theory yang menyatakan bahwa peristiwa stock split dipandang sebagai sinyal positif, karena manajer perusahaan ingin menginformasikan prospek masa depan yang baik yaitu

informasi kepada investor mengenai peningkatan return di masa depan. Adanya sinyal positif yang coba disampaikan manajer perusahaan melalui keputusan stock split menurut Copeland dalam Fahmi (2012) didasarkan pada alasan bahwa pemecahan saham memerlukan biaya, sehingga hanya perusahaan yang memiliki

prospek bagus yang dapat melakukannya. Para pelaku pasar modal juga hanya

akan merespon pemberi sinyal yang kredibel atas informasi yang terdapat di pasar

modal.

Menurut Brennan dan Hughes dalam Pramana (2012) menyatakan bahwa investor tertarik berinvestasi pada saham yang benar-benar diketahui dengan pasti segala

(expected return) (Robert Ang, dalam Pramana, 2012). Abnormal return yang positif mengindikasikan bahwa tingkat keuntungan yang diperoleh lebih besar

yang ditunjukan dari besarnya nilai dari actual return yang merupakan return yang sesungguhnya terjadi lebih besar daripada expected return yang merupakan return yang diharapkan oleh investor.

Dengan adanya aktivitas stock split akan menimbulkan dampak penurunan harga saham yang disertai perubahan jumlah saham yang beredar secara proporsional.

Penurunan harga ini diharapkan akan diikuti dengan meningkatnya return saham, return yang meningkat akan menarik minat investor untuk melakukan investasi. Banyaknya investor yang melakukan investasi menyebabkan peningkatan jumlah

transaksi saham setelah stock split yang berdampak terhadap tingkat likuiditas. Tingkat likuiditas tersebut dapat dilihat melalui aktivitas volume perdagangan

saham. Adanya peningkatan volume perdagangan saham setelah aktivitas stock split mencerminkan likuiditas saham juga akan menjadi meningkat begitupun sebaliknya.

Peningkatan likuiditas saham juga dapat dilhat melalui volatilitas harga saham.

Volatilitas harga saham merupakan suatu instrumen yang digunakan untuk

melihat adanya reaksi pasar modal terhadap informasi melalui parameter

pergerakan harga-harga saham di pasar. Menurut Fang’a, dalam Purnomo, (2010) bahwa setelah aktivitas stock split jumlah pemegang saham menjadi bertambah banyak, kenaikan tersebut karena menurunnya harga saham, volatilitas saham

menjadi bertambah besar sehingga menarik investor untuk menjual atau membeli

menandakan pasar merespon aktivitas pengumuman stock split. Sampai saat ini stock split masih menjadi salah satu pilihan yang diterapkan emiten dalam mengendalikan harga saham demi mencapai tujuan perusahaan. Hal ini terlihat

dari banyaknya perusahaan yang melakukan aktivitas stock split selama periode tahun 2010-2012 yaitu berjumlah 17 perusahaan yang tersebar dari berbagai

sektor industri di bursa efek Indonesia. Akan tetapi seringkali ditemui fenomena

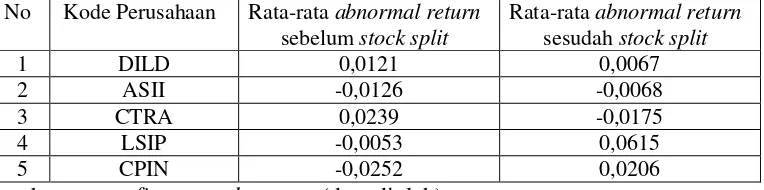

yang tidak wajar di pasar modal berkaitan dengan abnormal return dan likuiditas saham pada waktu sekitar pengumuman stock split. Berikut ini daftar rata-rata abnormal return dari beberapa perusahaan sampel selama 5 hari sebelum dan sesudah dilakukannya stock split.

Tabel 1.1 Rata-Rata Abnormal Return 5 Hari Sebelum dan Sesudah Stock Split

No Kode Perusahaan Rata-rata abnormal return sebelum stock split

Sumber : www.finance.yahoo.com (data diolah)

menunjukan bahwa adanya respon pasar terhadap informasi stock split yang dilakukan oleh perusahaan.

Pada tabel 1.1 juga menunjukan bahwa tidak selamanya aktivitas stock split akan benar-benar mencerminkan informasi yang dipublikasikan oleh manajer

perusahaan akan membawa sinyal postif kapada para investor berkaitan dengan

saham yang diperdagangkan oleh perusahaan di pasar modal. Hal tersebut

ditunjukkan dengan adanya perubahan abnormal return yang positif maupun negatif disekitar tanggal pengumuman stock split. Adanya hasil yang berbeda terhadap abnormal return juga diungkapkan oleh penelitian yang menunjukan bahwa pasar memberikan respon yang beragam terhadap peristiwa pengumuman

stock split. Bahkan beberapa penelitian yang dilakukan menunjukan kesimpulan yang berbeda mengenai dampak dari aktivitas stock split terhadap abnormal return dan likuiditas saham.

Hasil penelitian yang dilakukan Muchtar (2008) pada 21 perusahaan yang

melakukan stock split di BEJ periode 2005 sampai 2007 diperoleh hasil bahwa terdapat perbedaan yang signifikan terhadap abnormal return pada periode sebelum dan sesudah stock split sedangkan tidak terdapat perbedaan yang signifikan terhadap trading volume activity pada periode sebelum dan sesudah stock split. Penelitian lain yang dilakukan oleh Hendrawijaya (2009) yang menganalisis perbandingan harga saham, volume perdagangan saham dan

abnormal return saham antara sebelum dan sesudah pemecahan saham di bursa efek indonesia. Hasil penelitian menunjukan bahwa tidak terdapat perbedaan yang

saham sebelum dan sesudah pemecahan saham. Sementara penelitian yang

dilakukan Pramana (2012) yang menganalisis perbandingan trading volume activity dan abnormal return saham sebelum dan sesudah pemecahan saham diperoleh hasil bahwa terdapat perbedaan yang signifikan pada trading volume activity dan tidak terdapat perbedaan yang signifikan pada abnormal return saham sebelum dan sesudah pemecahan saham. Berdasarkan perbedaan hasil penelitian

tentang stock split yang secara umum menghasilkan dua pendapat yang berbeda terhadap variabel-variabel yang diteliti, maka penulis tertarik untuk mengetahui

lebih jauh tentang stock split sehingga penulis tertarik untuk melakukan penelitian dengan mengambil judul yaitu: “Analisis Abnormal Return Saham, Volume Perdagangan Saham dan Volatilitas Harga Saham Sebelum dan Sesudah

Peristiwa Stock Split (Studi Pada Perusahaan yang Go Public di Bursa Efek Indonesia Periode 2010-2012)”.

1.2 Rumusan Masalah

Berdasarkan uraian yang telah dikemukakan pada latar belakang, maka rumusan

masalah dalam penelitian ini adalah sebagai berikut:

1 Apakah terdapat perbedaan yang signifikan antara abnormal return saham sebelum dan sesudah stock split?

2 Apakah terdapat perbedaan yang signifikan antara volume perdagangan

saham sebelum dan sesudah stock split?

3 Apakah terdapat perbedaan yang signifikan antara volatilitas harga saham

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui perbedaan antara abnormal return saham sebelum dan sesudah aktivitas stock split.

2. Untuk mengetahui perbedaan antara volume perdagangan saham sebelum

dan sesudah aktivitas stock split.

3. Untuk mengetahui perbedaan antara volatilitas harga saham sebelum dan

sesudah stock split.

1.4 Manfaat Penelitian

1. Bagi Investor

Hasil penelitian ini dapat memberikan pengetahuan tentang aktivitas stock split dan sebagai informasi tambahan dalam pengambilan keputusan yang berkaitan dalam pemilihan saham perusahaan pada saat sebelum dan

sesudah melakukan stock split. 2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat berguna sebagai bahan pertimbangan

perusahaan dalam membuat dan menerapkan kebijakan stock split untuk mencapai tujuan perusahaan.

3. Bagi Ilmu Pengetahuan

Hasil penelitian ini diharapkan menjadi dasar dan referensi bagi peneliti

BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

2.1.1 Pengertian Pasar Modal

Pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrumen keuangan

jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang, ekuitas

(saham), instrumen derivatif, maupun instrumen lainnya (Darmadji dan

Fakhrudin, 2008). Undang - undang pasar modal dalam Moechdie dan Ramelan (2012) mendefinisikan pasar modal sebagai kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga profesi yang berkaitan dengan

efek. Pasar modal menyediakan sumber pembiayaan dengan jangka waktu yang

lebih panjang, yang diinvestasikan sebagai modal untuk menciptakan dan

memperluas lapangan kerja yang akan meningkatkan volume aktivitas

perekonomian yang profitable dan sehat.

Pasar modal memiliki peran penting bagi perekonomian, karena pasar modal

menjalankan fungsi ekonomi yaitu sebagai penyedia fasilitas dan wahana yang

mempertemukan investor dan emiten. Selain itu pasar modal juga dikatakan

memperoleh imbal hasil bagi pemilik dana, sesuai dengan karakteristik investasi

yang diilih (Darmadji dan Fakhrudin, 2008). Sehingga dapat diketahui bahwa

pasar modal merupakan salah satu sarana yang dapat digunakan oleh para investor

untuk melakukan investasi guna menghasilkan keuntungan di masa depan dan

juga sebagai sarana bagi perusahaan yang ingin memperoleh dana dengan cara

menerbitkan dan menjual sekuritas.

2.1.2 Pasar Modal yang Efisien

Pasar modal yang efisien didefinisikan sebagai pasar yang harga

sekuritas-sekuritasnya mencerminkan semua informasi yang relevan (Adiningsih et al, 2001). Sedangkan menurut Husnan dalam Pramana (2012), pasar modal yang efisien adalah pasar dimana informasi tersedia secara luas, murah untuk para

investor dan semua informasi yang relevan telah dicerminkan dalam harga

sekuritas-sekuritas tersebut. Semakin cepat informasi baru tercermin pada harga

sekuritas, semakin efisien pasar modal tersebut.

Pasar modal yang efisien memiliki beberapa konsep yang berbeda menurut Blake

dalam Hendrawaty (2007) yaitu efisiensi secara alokasi (allocatively efficient), efisiensi secara operasional (operationally efficient) dan efisiensi secara informasi (informationally efficient) yaitu suatu pasar dikatakan efisien secara informasi jika harga pasar saat ini segera dan sepenuhnya merefleksikan semua informasi yang

tersedia. Walaupun terdapat beberapa konsep pasar efisien, istilah pasar efisien

pada umumnya hanya dikaitkan dengan salah satu dari tiga konsep tersebut, yaitu

Menurut Adiningsih et al (2001) ada tiga bentuk tingkatan yang menyatakan efisiensi pasar modal yaitu sebagai berikut:

1. Efisiensi Pasar Bentuk Lemah (Weak Form)

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga sekuritasnya

secara penuh mencerminkan informasi masa lalu. Informasi masa lalu ini

merupakan informasi yang sudah terjadi. Jika pasar efisien secara bentuk

lemah, maka nilai-nilai masa lalu tidak dapat digunakan untuk memprediksi

harga sekarang. Dalam keadaan ini, investor tidak dapat memperoleh tingkat

keuntungan diatas normal dengan berdasarkan pada informasi harga diwaktu

yang lalu.

2. Efisiensi Pasar Bentuk Setengah Kuat (semi strong)

Pasar dikatakan efisien setengah kuat jika harga-harga sekuritasnya bukan

hanya menverminkan harga-harga diwaktu lalu, tetapi secara penuh

mencerminkan semua informasi yang dipublikasikan termasuk informasi yang

berada di laporan-laporan keuangan perusahaan. Pada pasar efisien bentuk

setengah kuat, return tak normal hanya terjadi diseputar pengumuman suatu peristiwa sebagai representasi dari respon pasar terhadap pengumuman

tersebut.

3. Efisiensi Pasar Bentuk Kuat (Strong Form)

Pasar dikatakan efisien bentuk kuat jika harga tidak hanya mencerminkan

semua informasi yang dipublikasikan, tetapi juga informasi yang bisa

diperoleh dari analisa fundamental tentang perusahaan dan perekonomian.

Konsep pasar efisien bentuk kuat mengandung arti bahwa semua informasi

informasi yang tidak dipublikasikan (private information), sehingga dalam pasar bentuk ini tidak akan ada seorang investorpun yang bisa memperoleh

abnormal return. Dalam keadaan ini investor mampu memperoleh perkiraan yang lebih baik tentang harga saham.

2.2 Arti Penting Informasi

Investasi di pasar modal mengandung unsur ketidakpastian atau risiko yang akan

dihadapi. Apabila investor mengharapkan tingkat keuntungan yang tinggi, maka

mereka harus bersedia menanggung risiko yang tinggi pula. Untuk mengurangi

ketidakpastian dan risiko dari investasi tersebut, maka para investor sangat

membutuhkan informasi yang lengkap dan sesuai dengan kondisi di pasar modal.

Informasi merupakan salah satu unsur penting dalam aktivitas perdagangan saham

di pasar modal. Informasi sangat dibutuhkan oleh investor dalam menentukan

keputusan untuk berinvestasi. Informasi memberikan pandangan para investor

mengenai perusahaan yang mereka pilih untuk menginvestasikan dananya, tentang

bagaimana prospek perusahaan kedepannya serta harapan keuntungan yang

diperoleh secara maksimal dengan risiko yang dihadapi seminimal mungkin

(Pramana, 2012)

Perusahaan yang go public harus menjalankan prinsip keterbukaan informasi yang diimplementasikan melalui penyampaian informasi dan fakta terkait usaha atau

efeknya. Informasi yang berdasarkan prinsip keterbukaan akan dapat

mengantisipasi kemungkinan investor tidak memperoleh informasi dan fakta

disebabkan ada informasi yang tidak disampaikan dan bisa juga terjadi informasi

yang belum tersedia untuk publik telah disampaikan kepada orang-orang tertentu

(Ercolaw.com)

Informasi yang terkandung dalam pasar modal salah satunya berupa bentuk aksi

korporasi (corporate action), baik berupa pembagian dividen, penerbitan saham bonus, stock split dan lain sebagainya.Informasi yang diterima di pasar akan terproyeksi pada harga-harga surat berharga. Pasar akan memproses informasi

yang relevan kemudian pasar akan mengevaluasi harga saham berdasarkan harga

tersebut.

Pengumuman informasi yang dilakukan oleh perusahaan kepada para investor

merupakan pertanda bahwa pasar telah menjalankan prinsip keterbukaan. Hal ini

menyebabkan terjadinya pasar yang efisien sehingga dapat memberikan informasi

yang relevan di pasar modal, dimana informasi tersebut dibutuhkan oleh investor

dalam memperoleh keuntungan dari aktivitas perdagangan di pasar modal.

2.3 Corporate Action

Menurut Darmadji dan Fakhrudin (2008) corporate action merupakan aktivitas emiten yang berpengaruh terhadap jumlah saham yang beredar maupun terhadap

harga saham di pasar modal. Corporate action dapat diartikan sebagai aksi perusahaan atau langkah perusahaan dalam rangka meningkatkan kinerja atau

untuk melakukan corporate action dilakukan emiten guna memenuhi tujuan-tujuan tertentu seperti meningkatkan modal perusahaan, meningkatkan likuiditas

perdagangan saham dan tujuan-tujuan lain perusahaan. Keputusan corporate action harus disetujui dalam suatu rapat umum, baik Rapat Umum Pemegang Saham (RUPS) atau Rapat Umum Pemegang Saham Luar Biasa (RUPSLB)

(BelajarInvestasi.Net).

Umumnya corporate action memiliki pengaruh yang signifikan terhadap kepentingan pemegang saham, karena corporate action yang dilakukan emiten akan berpengaruh terhadap jumlah saham yang beredar, komposisi kepemilikan

saham, jumlah saham yang akan dipegang oleh pemegang saham serta

pengaruhnya terhadap pergerakan harga saham (Darmadji dan Fakhrudin 2008).

Dengan demikian, para pemegang saham harus mencermati dampak akibat

corporate action tersebut untuk mendapatkan keuntungan dari pengambilan keputusan yang tepat.

2.4 Saham

2.4.1 Pengertian Saham

Saham dapat didefinisakan sebagai surat berharga sebagai bukti penyertaan atau

kepemilikan individu maupun institusi dalam suatu perusahaan (Anoraga dan

pakarti, 2013). Apabila seorang investor memiliki saham dari suatu perusahaan,

maka ia akan menjadi pemilik dan disebut sebagai pemegang saham perusahaan

adalah tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu

perseroan terbatas.

Menurut Menurut Fahmi (2013) ada beberapa definisi mengenai saham yaitu:

1. Tanda bukti penyertaan kepemilikan modal/dana pada suatu perusahaan.

2. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan, dan

diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap

pemegangnya.

3. Persediaan yang siap untuk dijual.

Dari beberapa definisi-definisi di atas dapat diketahui bahwa saham merupakan

surat berharga yang berisi tanda penyertaan atau kepemilikan seseorang atau

badan usaha yang dikeluarkan oleh sebuah perusahaan atau perseroan terbatas

yang membutuhkan pendanaan jangka panjang, dimana keuntungan yang didapat

dari kepemilikan saham tersebut yaitu melalui dividen dan capital gain.

2.4.2 Jenis-Jenis Saham

Menurut jenisnya saham dibedakan menjadi dua yaitu saham biasa dan saham

istimewa.

1. Saham Biasa

Saham biasa adalah bukti tanda kepemilikan atas suatu perusahaan.

Keuntungan yang dinikmati oleh pemegang saham biasa berasal dari

pembayaran dividen dan kenaikan harga saham. Dividen akan dibayarkan

sepanjang perusahaan memperoleh laba. Besar kecilnya dividen yang diterima

Pemegang Saham (RUPS) (Muchtar, 2008). Tandelilin (2010) mendefinisikan

saham biasa (common stock) sebagai sekuritas yang menunjukkan bahwa pemegang saham biasa tersebut mempunyai hak kepemilikan atas aset-aset

perusahaan.

2. Saham Istimewa

Saham istimewa merupakan saham yang memiliki karakteristik gabungan

antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap

(seperti obligasi) dan juga mendapatkan hak kepemilikan seperti saham biasa

(Tandelilin, 2010). Menurut Fahmi (2013) saham istimewa adalah surat

berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal

(rupiah, dolar, yen dan sebagainya) dimana pemegangnya akan memperoleh

pendapatan tetap dalam bentuk dividen yang akan diterima setiap kuartal (tiga

bulanan).

2.4.3 Harga Saham

Menurut Weston dan Copeland dalam Dhora (2012) menyatakan bahwa harga saham merupakan alat pemantau prestasi perusahaan, selain itu harga saham juga

merupakan indeks prestasi perusahaan, yaitu seberapa jauh manajemen telah

berhasil mengelola perusahaan atas nama pemegang saham. Nilai dari suatu

perusahaan dapat tercermin dari harga sahamnya. Harga saham terbentuk dari

interaksi para penjual dan pembeli saham yang dilatarbelakangi oleh harapan

mereka terhadap profit perusahaan. Investor memerlukan informasi yang

berkaitan dengan pembentukan harga tersebut dalam mengambil keputusan untuk

ketidakpastian yang terjadi sehingga keputusan yang diambil diharapkan dapat

sesuai dengan tujuan yang ingin dicapai, yaitu keuntungan maksimal dengan

tingkat risiko tertentu (Ciptaningsih, 2010). Berdasarkan beberapa pendapat

mengenai harga saham maka dapat diketahui bahwa harga saham merupakan

harga yang terbentuk melalui interaksi penjual dan pembeli dan harga saham

dapat dijadikan tolak ukur terhadap prestasi dan kinerja dari perusahaan.

2.5 Stock Split

2.5.1 Pengertian Stock Split

Menurut kamus istilah keuangan dan investasi dalam Pramana (2012), stock split (pemecahan saham) merupakan pemecahan sejumlah saham yang beredar dari

suatu perusahaan tanpa pembebanan apapun dalam ekuitas pemegang saham.

Stock split adalah peningkatan jumlah saham beredar dengan mengurangi nilai nominal saham, misalkan nilai nominal satu saham dibagi menjadi dua, sehingga

terdapat dua saham yang masing-masing memiliki nilai nominal setengah dari

nilai nominal awal (Fahmi, 2013). Sedangkan menurut Hendrawaty (2007) stock split merupakan aksi emiten yang dilakukan dengan cara memecah nilai nominal saham menjadi nominal yang lebih kecil sesuai dengan rasio stock split yang di tentukan. Stock split merupakan suatu aktivitas yang dilakukan oleh perusahaan berkaitan dengan perubahan terhadap jumlah saham yang beredar dari nilai

nominal perlembar saham sesuai dengan split factor.

perusahaan (Van Home dan Wachowicz, dalam Pramana 2012). Stock split membuat investor seolah olah menjadi lebih makmur karena memegang lembar

saham dalam jumlah yang lebih banyak, padahal penambahan lembar saham yang

dimiliki juga dibarengi dengan penurunan nilai per lembar saham. Meski

demikian, banyaknya peristiwa stock split yang terjadi tetap mengindikasikan bahwa stock split merupakan salah satu instrumen penting yang dipakai perusahaan di pasar modal.

Grinblatt, Masulis dan Titman dalam Hendrawijaya (2009) berpendapat bahwa pemecahan saham meski tidak memiliki nilai ekonomis memberikan sinyal yang

positif terhadap aliran kas perusahaan pada masa yang akan datang. Sinyal positif

dari pengumuman pemecahan saham menginterpretasikan bahwa manajer

perusahaan akan menyampaikan prospek kinerja keuangan yang baik sehingga

dianggap dapat meningkatkan kesejahteraan investor.

2.5.2 Jenis Stock Split

Menurut Irfana dalam Komariah (2010) pada dasarnya ada dua jenis stock split yang dapat dilakukan yaitu:

1. Split up adalah penurunan nilai nominal perlembar saham yang mengakibatkan bertambahnya jumlah saham yang beredar. Misalnya

pemecahan saham dengan rasio 2:1, maksudnya adalah 2 lembar saham baru

dapat ditukar dengan 1 lembar saham lama

dengan rasio 1:2, maksudnya adalah 1 lembar saham baru dapat ditukar

dengan 2 lembar saham lama.

2.5.3 Tujuan Stock Split

Kebijakan perusahaan dalam melakukan stock split dilandasi oleh berbagai bentuk tujuan yang akan membuat perusahaan menjadi lebih baik. Menurut Fahmi (2013)

tujuan suatu perusahaan melakukan stock split adalah sebagai berikut:

1. Untuk menghindari harga saham yang terlalu tinggi sehingga memberatkan

publik untuk membeli saham tersebut

2. Mempertahankan tingkat likuiditas saham

3. Menarik investor yang berpotensi lebih banyak guna memiliki saham tersebut

4. Menarik minat investor kecil untuk memiliki saham tersebut karena jika

terlalu mahal maka kepemilikan dana dari investor kecil tidak akan

terjangkau

5. Menambah jumlah saham yang beredar

6. Memperkecil risiko yang akan terjadi, terutama bagi investor yang ingin

memiliki saham tersebut dengan kondisi harga saham yang rendah maka

karena sudah dipecah tersebut artinya telah terjadi diversifikasi investasi

7. Menerapkan diversifikasi investasi

Sementara itu Scot dkk dalam Fahmi (2013) mengatakan alasan mengapa manajer perusahaan melakukan stock split antara lain :

1. Agar saham tidak terlalu mahal sehingga dapat meningkatkan jumlah

2. Untuk mengembalikan harga dan ukuran perdagangan saham kepada kisaran

yang teah ditetapkan

3. Untuk membawa informasi mengenai kesempatan berinvestasi yang berupa

peningkatan laba dan kas dividen.

2.5.4 Manfaat Stock Split

Menurut Hendrawaty (2007) beberapa pelaku pasar khususnya emiten mempunyai

pendapat bahwa stock split mempunyai manfaat diantaranya adalah:

1. Harga saham yang lebih rendah setelah stock split akan meningkatkan daya tarik investor untuk membeli saham yang lebih besar

2. Meningkatkan daya tarik investor kecil untuk melakukan investasi

3. Meningkatkan jumlah pemegang saham sehingga akan lebih likuid

4. Sinyal yang positif bagi pasar bahwa kinerja perusahaan baik dan memiliki

prospek yang baik

2.5.5 Teori Stock Split

Latar belakang perusahaan yang melakukan stock split umumnya dijelaskan dalam teori signaling theory dan trading range theory penjelasannya yaitu sebagai berikut :

1. Signaling Theory

Baker dan Powell dalam Muchtar (2008) menjelaskan signalling theory pemecahan saham dengan menggunakan penjelasan asimetri informasi.

Manajemen memiliki informasi lebih tentang prospek perusahaan

dibandingkan pihak luar (investor). Pemecahan saham merupakan upaya

untuk menarik investor dengan memberikan sinyal bahwa perusahaan

memiliki kinerja yang baik

Berdasarkan signalling theory, manajer melakukan pemecahan saham untuk memberikan sinyal positif atau ekspektasi optimis kepada publik. Sinyal

positif ini menginterpretasikan bahwa manajer perusahaan akan

menyampaikan prospek yang baik sehingga dapat dianggap mampu untuk

meningkatkan kesejahteraan investor. Stock split memberikan sinyal positif karena menurut Jogiyanto (2010) menyatakan bahwa stock split memerlukan biaya transaksi yang besar misalnya biaya mencetak sertifikat baru, sehingga

hanya perusahaan yang memiliki prospek yang baik saja yang mampu

menanggung biayanya.

2. Trading Range Theory

Trading Range Theory menyatakan bahwa manajemen melakukan stock split agar dapat menjaga harga saham tidak terlalu mahal, dimana saham dipecah

karena ada batas harga yang optimal untuk saham dan untuk meningkatkan

daya beli investor sehingga tetap banyak investor yang mau

memperjual-belikannya yang pada akhirnya akan meningkatkan likuiditas perdagangan

Ikenberry et al. (1996) dalam Harsono (2004) juga menyatakan bahwa stock split mengakibatkan terjadinya penataan kembali harga saham pada rentang yang lebih rendah, sehingga diharapkan dapat meningkatkan likuiditas

perdagangan saham di bursa. Manajemen menilai harga saham terlalu tinggi

sehingga kurang menarik untuk diperdagangkan. Manajemen berupaya untuk

menata kembali harga saham pada rentang harga tertentu yang lebih rendah

dibandingkan sebelumnya (Khomsiyah, dalam Purnomo, 2010). Sedangkan menurut Latifah dalam Fransisca (2012) manajemen melakukan stock split karena didorong oleh perilaku pasar yang konsisten dengan anggapan bahwa

dengan melakukan stock split mereka dapat mengembalikan harga saham ke titik optimal harga agar tidak terlalu mahal sehingga menarik investor untuk

membeli. Ketika harga saham mulai meningkat dan terlalu tinggi

menyebabkan para investor tidak mampu lagi untuk membeli maka

peningkatan harga saham inilah yang menjadi motivasi bagi perusahaan untuk

melakukan stock split agar harga sahamnya terjangkau dan menarik minat investor untuk membelinya.

2.6 Likuiditas Saham

Likuiditas adalah kemampuan untuk bertransaksi dalam jumah besar, dengan

waktu yang singkat, dan biaya yang rendah. Sedangkan menurut Fang’a dalam Purnomo (2010) likuiditas saham merupakan jumlah transaksi saham dipasar

modal dalam periode tertentu. Suatu saham dikatakan likuid apabila saham

menyebabkan kehilangan kesempatan mendapatkan keuntungan dan dapat

dikenakan delisting atau dikeluarkan dari bursa efek. Semakin tinggi frekuensi transaksi, maka semakin tinggi tingkat likuiditas saham tersebut, hal ini berarti

saham tersebut diminati oleh investor. Likuiditas saham ditentukan berdasarkan

apakah saham tersebut mudah diperjualbelikan dalam jangka waktu singkat dan

diminati investor. Salah satu daya tarik agar suatu saham diminati oleh investor

adalah harga yang murah serta rendahnya biaya komisi transaksi.

Minat yang tinggi dimungkinkan karena saham yang likuiditasnya tinggi

memberikan kemungkinan yang lebih tinggi untuk mendapatkan return dibandingkan saham yang tingkat likuiditasnya rendah, sehingga tingkat likuiditas

saham biasanya akan mempengaruhi harga saham yang bersangkutan. Stock split sebagai suatu aksi yang dilakukan oleh perusahaan juga memuat informasi yang

diasumsikan akan mempengaruhi keputusan jual beli investor, pengaruh tersebut

dapat dilihat dari tingkat likuiditas saham tersebut. Berdasarkan penjelasan di atas

dapat diperoleh pengertian bahwa pemecahan saham akan mempengaruhi

likuiditas saham.

2.7 Abnormal Return Saham

Pengumuman stock split dikatakan mengandung informasi, jika informasi tersebut menimbulkan reaksi pasar setelah pengumuman tersebut diterima oleh pasar.

Abnormal return adalah selisih antara tingkat keuntungan sebenarnya dengan tingkat keuntungan yang diharapkan (Adiningsih et al, 2001).

Berkaitan dengan peristiwa stock split, abnormal return yang positif setelah pemecahan saham dapat memberikan keuntungan di atas normal pada investor,

dan sebaliknya bila abnormal return setelah pemecahan saham negatif menunjukan bahwa tingkat keuntungan yang di dapat investor di bawah normal

(Pramana, 2012). Abnormal return umumnya menjadi fokus dalam mengamati reaksi harga atau efisiensi pasar. Return ini merupakan return yang sesungguhnya terjadi pada waktu ke t yang merupakan selisih harga sekarang dengan harga

sebelumnya secara relatif, sedangkan return yang diharapkan merupakan tingkat return yang diharapkan oleh investor harus dilakukan dengan mengestemasi berbagai model estimasi seperti mean-adjusted model, market model dan market adjusted model.

Dalam penelitian ini abnormal return yang digunkan adalah abnormal return yang menggunkan model estimasi market adjusted model. Market adjusted model menganggap bahwa penduga yang terbaik untuk megestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Abnormal return ini akan dihitung dengan selisih antara actual return dan expected return, dimana actual return merupakan perbandingan harga saham hari ini dengan harga saham sebelumnya secara relatif. Sedangkan expected return dihitung dengan return pasar yang diperoleh dari selisih IHSG pada waktu tertentu dengan IHSG

sebelumnya. Menurut Jogiyanto (2010) dengan menggunakan model ini, maka

adalah sama dengan return indeks pasar. Abnormal return saham menurut Tandelilin (2010) dapat dihitung dengan rumus sebagai berikut :

A = - … … … ... ... ... ...(2.1) Keterangan:

A = abnormal return saham i pada hari ke t = actual return saham i pada hari ke t = return pasar pada hari ke t

Actual return saham yang diperoleh dengan mencari selisih antara harga saham penutupan harian dikurangi harga saham hari sebelumnya kemudian dibagi

dengan harga saham hari sebelumnya. Actual return saham dapat dihitung dengan rumus sebagai berikut Jogiyanto ( 2010):

=

… … … ... ... ... ... (2.2)

Keterangan:

= return saham i pada hari ke t = harga saham i pada hari ke t = harga saham i pada hari ke t-1

Selanjutnya melakukan penghitungan expected return yang dihitung dengan menggunakan market adjusted model. Dalam model ini expected return merupakan return saham yang diukur dengan menggunakan Indeks Harga Saham Gabungan (IHSG), return ini diperoleh dengan cara mencari selisih antara IHSG pada hari tertentu dikurangi IHSG hari sebelumnya kemudian dibagi IHSG hari

= –

… … … …… … … ... ... ... ... (2.3)

Keterangan:

= return pasar

= Indeks Harga Saham Gabungan pada hari ke t = Indeks Harga Saham Gabungan pada hari ke t-1

2.8 Volume Perdagangan Saham

Volume perdagangan saham merupakan rasio antara jumlah lembar saham yang di

perdagangkan pada waktu tertentu terhadap jumlah saham yang beredar pada

waktu tertentu (Husnan dalam Pramana 2012). Volume perdagangan saham merupakan bagian yang diterima dalam analisis teknikal. Volume perdagangan

merupakan salah satu indikator yang digunakan untuk melihat reaksi pasar

terhadap peristiwa atau informasi yang berkaitan dengan suatu saham.

Sehubungan dengan adanya pemecahan saham maka harga saham akan menjadi

lebih murah sehingga volume perdagangan saham menjadi lebih besar dan akan

menarik investor untuk memiliki saham tersebut atau menambah jumlah saham

yang diperdagangkan. Peningkatan volume perdagangan setelah aktivitas stock split yang merupakan suatu informasi yang dipublikasikan oleh perusahaan akan menyebabkan likuiditas saham semakin meningkat.

Naiknya volume perdagangan merupakan kenaikan aktivitas jual beli para

investor di bursa. Semakin meningkat volume penawaran dan permintaan suatu

saham, semakin besar pengaruhnya terhadap fluktuasi harga saham di bursa, dan

semakin meningkatnya volume perdagangan saham menunjukan semakin

terhadap naiknya harga (Indarti dan Purba, 2011). Volume perdagangan saham

diukur dengan menggunakan indikator aktivitas volume perdagangan saham atau

TVA (Trading Volume Activity), dimana TVA dapat diperoleh dengan cara jumlah harga saham yang diperdagangkan pada waktu tertentu di bagi dengan jumlah

saham yang beredar pada waktu tertentu (Husnan, 2003). Secara sistematis dapat

dirumuskan sebagai berikut:

=

∑ ∑…

..

(2.4)2.9 Volatilitas Harga Saham

Menurut Purnomo (2010) volatilitas harga saham merupakan suatu instrumen

yang digunakan untuk melihat adanya reaksi pasar modal terhadap informasi

melalui parameter pergerakan harga-harga saham di pasar. Menurut Lamoreux

dan Poon dalam Purnomo (2010) menyatakan bahwa setelah aktivitas stock split jumlah pemegang saham akan bertambah banyak, kenaikan tersebut dikarenakan

penurunan harga saham volatilitas harga saham menjadi lebih besar sehingga

menarik investor untuk menjual atau membeli saham, dengan demikian likuiditas

saham akan meningkat. Besarnya volatilitas menunjukan kesempatan memperoleh

keuntungan dalam jangka pendek berupa capital gain dari transaksi yang dilakukan (Manurung, 2011).

Volatilitas harga saham di ukur dengan varians (Desai dalam Purnomo 2010),

akar varians disebut simpangan baku yang siberi symbol bagi distribusi sampel

dengan n < 100 maka rumus dari varians untuk menghitung volatiitas harga saham

adalah (Purnomo 2010):

=

∑

)

2 … … … (2.5)Keterangan :

= Varians

n = Jumlah hari sebelum atau sesudah stock split X = Presentase harga saham opening dan closing

= Rata-rata presentase harga saham opening dan closing

2.10 Penelitian Terdahulu

Beberapa penelitian mengenai stock split menunjukan bahwa peristiwa stock split untuk mesaham, volume perdaganggan saham dan volatilitas harga saham.

Beberapa penelitian yang sejenis dengan penelitian ini yaitu:

1. Pramana (2012) dalam penelitiannya yang bertujuan untuk menganalisis

perbedaan trading volume activity serta abnormal return sebelum dan sesudah pengumuman pemecahan saham. Penelitian ini menggunakan event study, dimana dilakukan pengamatan terhadap rata-rata trading volume activity dan abnormal return selama lima hari sebelum peristiwa dan lima hari sesudah peristiwa. Sampel yang digunakan berjumlah 30 perusahaan

yang melakukan pemecahan saham selama tahun 2007 - 2011 dan terdaftar

perbedaan trading volume activity yang signifikan sebelum dan sesudah peristiwa stock split. Sedangkan tidak terdapat perbedaan yang signifikan pada abnormal return sebelum dan sesudah peristiwa stock split.

2. Sadikin (2011) dengan penelitiannya yang mengnalisis abnormal return saham dan volume perdagangan saham, sebelum dan sesudah peristiwa

pemacahan saham. Sampel yang digunakan dalam penelitian ini berjumlah 20

perusahaan. Periode pengamatan dilakukan selama 10 hari sebelum dan

sesudah periode stock split. Berdasarkan hasil penelitian tersebut menunjukan bahwa terdapat perbedaan antara TVA sebelum dan sesudah pemecahan

saham sedangkan pada abnormal return tidak ada perbedaannya.

3. Indarti dan Purba (2011) dalam penelitiannya yang bertujuan menganalisis

perbedaan harga saham dan volume perdagangan saham sebelum dan sesudah

peristiwa stock split. Sampel yang digunakan dalam penelitian ini sebanyak 9 perusahaan yang melakukan stock split di tahun 2007. Berdasarkan hasil dari penelitian ini diketahui bahwa terdapat perbedaan yang signifikan dari

volume perdagangan saham.

4. Purnomo (2010) dalam penelitiannya yang bertujuan untuk mengetahui

volume perdagangan saham sebelum dan sesudah aktivitas stock split, sedangkan volatilitas harga saham, dan tingkat spread tidak terdapat perbedaan yang signifikan.

5. Michel Hendrawijaya (2009) dalam penelitiannya yang menggunakan event study, dimana dilakukan pengamatan terhadap rata-rata harga saham, abnormal return, dan volume perdagangan saham selama lima hari sebelum peristiwa dan lima hari sesudah peristiwa. Sampel yang digunakan berjumlah

28 perusahaan yang melakukan pemecahan saham selama tahun 2005 - 2008

dan terdaftar dalam BEI. Hasil yang diperoleh dari penelitian ini adalah tidak

terdapat perbedaan abnormal return, dan volume perdagangan saham yang signifikan sebelum dan sesudah peristiwa stock split.

6. Muchtar (2008) meneliti tentang reaksi pasar terhadap peristiwa stock split

yang ditunjukkan dengan adanya perubahan terhadap abnormal return dan trading volume activity saham. Sampel yang digunakan sebanyak 21 perusahaan, yang melakukan stock split pada periode 2005-2007 di Bursa Efek Jakarta (BEJ). Hasilnya menunjukkan hanya terdapat perbedaan

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Judul Variabel Hasil Penelitian 1 Pramana (2012) Analisis perbandingan

trading volume activity dan

2 Sadikin (2011) Analisis abnormal return

saham dan volume

5 Hendrawijaya

6 Muchtar (2008) Analisis reaksi saham terhadap peristiwa stock melakukan stock split di BEJ periode 2005-2007)

Adapun perbedaan antara penelitian terdahulu dengan penelitian ini adalah:

1. Pengambilan populasi perusahaan yaitu pada perusahaan yang melakukan

stock split pada periode 1 Januari 2010 sampai 31 Juni 2012 yang terdaftar di Bursa Efek Indonesia.

2. Sampel perusahaan yaitu menggunakan 17 perusahaan yang terdaftar di bursa

efek indonesia periode 2010-2012 berdasarkan kriteria yang ditetapkan.

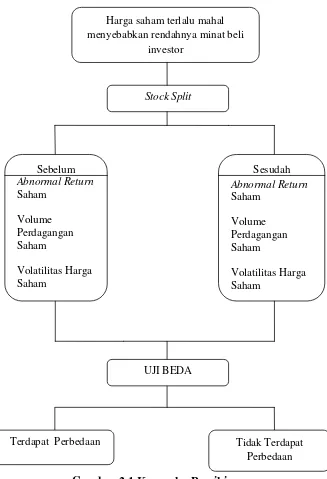

2.12 Kerangka Pemikiran

Pasar modal yang efisien adalah pasar yang memberikan informasi yang jelas dan

relevan terkait aktivitas perusahaan yang tedaftar di pasar modal kepada para

investor. Informasi yang terkandung di pasar modal digunakan oleh investor

terdapat di pasar modal dan merupakan salah satu corporate action yang dapat mempengaruhi jumlah saham yang beredar dan harga saham. Stock split bertujuan untuk memecah jumlah harga saham menjadi lebih kecil dan menambah jumlah

saham yang beredar sesuai dengan ketentuan split factor. Melalui pengumuman stock split terdapat suatu kandungan informasi yang akan bereaksi pada saat sekitar pengumuman diterima. Reaksi pasar di tunjukan dengan adanya perubahan

harga saham yang biasanya di ukur dengan return sebagai nilai perubahan atau dengan menggunakan abnormal return dan likuidias saham yang dapat dilihat melalui aktivitas perubahan volume perdagangan saham dan volatilitas harga

saham.

Berdasarkan signaling theory menyatakan bahwa pengumuman stock split dapat dianggap sebagai sinyal positif dari manajemen tentang prospek perusahaan

dimasa yang akan datang. Stock split menunjukkan bahwa perusahaan dalam kondisi yang bagus sehingga akan memberikan keuntungan pada investor

dengan harapan akan mendapatkan peningkatan return di masa depan bila investor melakukan transaksi. Setelah pengumuman stock split harga saham menjadi lebih murah menyebabkan banyaknya transaksi yang akan dilakukan

sehingga harga saham berubah. Perubahan yang ditandai dengan naiknya harga

saham diukur dengan adanya abnormal return yang bernilai postitif atau return yang lebih besar pada saat setelah dilakukannya stock split. Terdapatnya perubahan abnormal return sebelum dan sesudah pengumuman stock split merupakan indikator dari sinyal positif yang diberikan oleh manajemen

Secara teoritis perusahaan melakukan stock split dilatar belakangi oleh trading range theory. Trading range theory menyatakan bahwa tingkat kemahalan harga saham yang memotivasi perusahaan untuk melakukan stock split. Perusahaan menganggap bahwa harga saham yang terlalu tinggi akan dapat mengurangi minat

beli investor dan mengakibatkan saham menjadi tidak likuid. Dengan

dilakukannya stock split perusahaan berusaha menjaga harga sahamnya pada rentang harga yang optimal, kemudian diharapkan investor akan tertarik untuk

membeli saham dan meningkatkan likuiditas saham tersebut.

Dengan menganalisa perbedaan abnormal return saham, volume perdagangan saham, dan volatilitas harga saham pada saat sebelum dan sesudah peristiwa stock split maka akan dapat diketahui apakah suatu pengumuman stock split yang dilakukan oleh perusahaan memiliki kandungan informasi dan respon

sesungguhnya yang terjadi di pasar modal terhadap aktivitas stock split yang dilakukan oleh perusahaan. Kerangka pemikiran yang dapat digambarkan

Gambar 2.1 Kerangka Pemikiran

2.13 Hipotesis

Berdasarkan pada kerangka pemikiran, maka peneliti mengajukan hipotesis dalam

penelitian ini yaitu sebagai berikut:

Ho1 : Tidak terdapat perbedaan yang signifikan antara abnormal return saham

pada saat sebelum dan sesudah stock split

Ha1 :Terdapat perbedaan yang signifikan antara abnormal return saham pada

saat sebelum dan sesudah stock split

Ho2 : Tidak terdapat perbedaan yang signifikan antara volume perdagangan

saham pada saat sebelum dan sesudah stock split

Ha2 : Terdapat perbedaan yang signifikan antara volume perdagangan saham

pada saat sebelum dan sesudah stock split

Ho3 : Tidak terdapat perbedaan yang signifikan antara volatilitas harga saham

pada saat sebelum dan sesudah peristiwa stock split

Ha3 : Terdapat perbedaan yang signifikan antara volatilitas harga saham pada

saat sebelum dan sesudah peristiwa stock split

BAB III

METODELOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan studi peristiwa. Studi peristiwa menurut Jogiyanto

(2010) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa

yang informasinya dipublikasikan sebagai suatu pengumuman. Studi peristiwa

dapat digunakan untuk menguji kandungan informasi dari suatu pengumuman dan

dapat juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat. Suatu

peristiwa yang informasinya dipublikasikan sebagai suatu pengumuman, akan

membuat pasar merespon pada waktu peristiwa itu dipublikasikan. Dalam

penelitian ini peristiwa yang terjadi adalah stock split, dan respon yang diberikan merupakan reaksi pasar yang ditunjukan dengan adanya perubahan volume

perdagangan saham, abnormal return dan volatilitas harga saham.

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat

1. Nama perusahaan dan tanggal pengumuman stock split

2. Harga saham penutupan harian perusahaan yang melakukan stock split dalam periode pengamatan, yaitu lima hari sebelum pengumuman stock split dan lima hari sesudah pengumuman stock split.

3. Jumlah saham yang diperdagangkan secara harian

4. Jumlah saham yang beredar harian.

5. Index Harga Saham Gabungan (IHSG) pada periode pengamatan yang berupa

harga saham harian.

3.3 Populasi dan Sampel

3.3.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2012). Populasi dari

penelitian ini adalah seluruh perusahaan go public dan terdaftar di Bursa Efek Indonesia yang melakukan pemecahan saham (stock split) dari tahun 2010 sampai dengan tahun 2012 yang berjumlah 22 perusahaan.

3.3.2 Sampel

Menurut Sugiyono (2012), sampel adalah bagian dari suatu objek penelitian atau

subjek yang mewakili populasi. Pengambilan sampel harus sesuai dengan kualitas

dan karakterisitik suatu populasi. Dalam penelitian sampel yang digunakan adalah

dalam penelitian ini dilakukan dengan metode purposive sampling. Menurut Sugiyono (2012) purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu. Di dalam purposive sampling populasi yang dijadikan sampel penelitian adalah populasi yang memiliki kriteria yang telah di tentukan.

Perusahaan yang akan dijadikan sampel dalam penelitian ini yang sesuai

berdasarkan kriteria yang ditentukan yaitu sebagai berikut:

1. Perusahaan melakukan stock split pada periode 1 januari 2010 sampai 31 juni 2012 yang terdaftar di bursa efek Indonesia.

2. Perusahaan tersebut tidak melakukan corporate action lain, seperti right issue, pembagian deviden dan pembagian saham bonus yang secara langsung dapat mempengaruhi likuiditas dan return saham pada periode sekitar pengumuman stock split dari tahun 2010-2012.

3. Sampel saham yang dipilih aktif diperdagangkan selama lima hari sebelum

dan lima hari sesudah stock split.

4. Data perusahaan tersedia secara lengkap untuk kebutuhan analisis antara lain

berupa harga saham, volume perdagangan saham, jumlah saham beredar dan

tanggal stock split.

Berdasarkan kriteria tersebut maka diperoleh 17 perusahaan yang dijadikan

sampel dalam penelitian ini. Daftar perusahaan yang menjadi sampel dalam

Tabel 3.1 Daftar Sampel Perusahaan yang Melakukan Stock Split di BEI 3 DILD PT Intiland Development Tbk 26 Juli 2010 4 CPIN PT Charoen Pokphand Indonesia Tbk 8 Des 2010 5 DVLA PT Darya-Varia Laboratoria Tbk 12 Nov 2010 6 BBRI PT Bank Rakyat Indonesia Persero Tbk 11 Jan 2011 7 LSIP PT London Sumatrea Plantation Tbk 25 Feb 2011 8 BTPN PT Bank Tabungan Pensiunan Nasional Tbk 28 Mar 2011 9 INTA PT Intraco Penta Tbk 6 Jun 2011 10 MAIN PT Malindo Feedmill Tbk 15 Jun 2011 11 AUTO PT Astra Otopart Tbk 24 Jun 2011 12 SSIA PT Surya Semesta Internusa Tbk 7 Jul 2011 13 JTPE PT Jasuindo Tiga Perkasa Tbk 26 Jul 2011 14 MTFN PT Capitalinc Investment Tbk 11 Jul 2011 15 PTRO PT Petrosea Tbk 6 Mar 2012 16 ASII PT Astra Internasional Tbk 5 Jun 2012 17 IMAS PT Indomobil Sukses Internasional Tbk 7 Jun 2012 Sumber : www.finance.yahoo.com (data diolah)

3.4 Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, maka teknik

pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Teknik Dokumentasi

Pengumpulan data dengan metode ini dilakukan dengan cara mengumpulkan

data-data atau dokumen-dokumen yang berupa catatan dan informasi yang

berkaitan dengan masalah penelitian. Data yang dikumpulkan merupakan data

saham dan dicatat berdasarkan peristiwa sebelum dan sesudah stock split. Dengan adanya data tersebut, maka peneliti dapat memecahkan masalah