ANALISIS FAKTOR YANG MEMPENGARUHI PRAKTEK

PENGUNGKAPAN SOSIAL PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI

Nana Trisna Hayati dan Hotmal Jaafar

Fakultas Ekonomi, Universitas Sumatera Utara

Abstract: This study aims to determine whether the factors that embedded into the ownership of the company management, the level of leverage, firm size, profitability, and age affect the company's corporate social disclosure. The population in this study is a manufacturing company listed on the Stock Exchange in 2009 - 2011 of 152

companies’ and samples of 21 companies. The hypothesis tested using multiple

regression analysis. These results indicate that simultaneous, variable management ownership, the level of leverage, firm size, profitability, and firm age have an influence on corporate social disclosure shows the testing found only partial ownership of the management and profitability variables that have a significant influence on corporate social disclosure, while other variables did not influence significantly.

Abstrak: Penelitian ini bertujuan untuk mengetahui apakah faktor – faktor perusahaan yang diproksikan kedalam kepemilikan manajemen, tingkat Leverage, ukuran perusahaan, profitabilitas, dan umur perusahaan mempengaruhi pengungkapan sosial perusahaan. Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2009 – 2011 dimana jumlah populasi yang digunakan adalah sebanyak 152 perusahaan dam sampel yang digunakan dalam penelitian ini adalah 21 perusahaan. Hipotesis dalam penelitian ini diuji dengan menggunakan analisis regresi berganda. Hasil penelitian ini menunjukkan bahwa secara simultan, variabel kepemilikan manajemen, tingkat Leverage, ukuran perusahaan, profitabilitas, dan umur perusahaan memiliki pengaruh terhadap pengungkapan sosial perusahaan menunjukkan Dalam pengujian secara parsial ditemukan hanya variabel kepemilikan manajemen dan profitabilitas yang memiliki pengaruh signifikan terhadap pengungkapan sosial perusahaan, sedangkan variabel lainnya tidak berpengaruh secara signifikan.

Kata kunci: sosial perusahaan, tanggung jawab sosial perusahaan.

PENDAHULUAN

Corporate Social Responsibility (CSR)

1. Pengertian

Corporate Social Responsibility (CSR) atau tanggung jawab perusahaan merupakan komitmen perusahaan untuk bertindak secara etis dan beroperasi secara legal untuk peningkatan ekonomi bersamaan dengan peningkatan kualitas hidup dari karyawan dan keluarganya beserta masyarakat secara lebih luas.Tanggung jawab sosial perusahaan dapat berupa:

a. Pemeliharaan sumberdaya masyarakat, Perusahaan harus bekerja sebagai sistem yang terbuka dua arah dengan penerimaan masukan secara terbuka

dari masyarakat dan memaparkan operasinya kepada publik,

b. Perusahaan harus mengkalkulasi biaya sosial maupun manfaat dari suatu aktivitas, produk, atau jasa dan mempertimbangkannya secara cermat agar dapat diputuskan apakah kegiatan tersebut perlu dilanjutkan atau tidak, c. Memperhitungkan biaya sosial dari

setiap aktivitas, produk, atau jasa ke dalam harga, sehingga konsumen membayar atas dampak konsumsinya terhadap masyarakat,

Tanggung jawab sosial perusahaan semakin mendapatkan perhatian oleh kalangan dunia usaha sejak era reformasi bergulir, masyarakat semakin kritis dan mampu melakukan kontrol sosial terhadap dunia usaha. Perubahan pada tingkat kesadaran masyarakat tersebut memunculkan kesadaran baru tentang pentingnya melaksanakan CSR (Daniri, 2007).

Sebagai contoh, PT. Gudang garam yang berada di Kediri, Jawa Timur pada tahun 2009 dimana permasalahannya mengenai mogok kerja masal yang menuntut perbaikan gaji dan kesejahteraan pekerja. PT. Freepot Indonesia yang berada di Papua yang beroperasi semenjak tahun 1969 yang konfliknya masih berkepanjangan hingga saat ini yang berkaitan dengan tanah ulayat, pelanggaran adat, kesenjangan sosial dan ekonomi yang terjadi. PT. Lapindo Brantas yang berada di Sidoarjo, Jawa Timur yang konfliknya masih berkepanjangan yang diakibatkan karena kejadian lumpur Lapindo tidak sebatas pada kerusakan sosial, namun juga kerusakan lingkungan.

2. Karakteristik yang mempengaruhi pengungkapan sosial perusahaan

Karakteristik perusahaan dapat menjelaskan variasi luas pengungkapan sosial perusahaan dalam laporan tahunan, karakteristik perusahaan merupakan prediktor kualitas pengungkapan sosial perusahaan (Lang and Lundhom, 1993). Dalam penelitian ini, karakteristik perusahaan yang mempengaruhi pengungkapan sosial perusahaan diproksikan kedalam kepemilikan manajemen, tingkat leverage, ukuran perusahaan, profitabilitas dan usia perusahaan.

a. Kepemilikan manajemen

Semakin besar kepemilikan manajemen didalam perusahaan maka

semakin produktif tindakan manajer dalam memaksimalkan nilai perusahaan. Manajer perusahaan akan mengungkapkan informasi sosial dalam rangka meningkatkan image perusahaan, meskipun perusahaan harus mengorbankan sumber daya untuk aktifitas tersebut.

b. Tingkat leverage

Semakin tinggi tingkat leverage, semakin besar kemungkinan perusahaan akan melanggar perjanjian kredit sehingga perusahaan akan berusaha untuk melaporkan laba sekarang lebih tinggi (Belkaouli dan karpik, 1995). agar laba yang dilaporkan perusahaan tinggi, maka manajer harus mengurangi biaya – biaya (termasuk biaya dalam tanggung jawab sosial perusahaan).

c. Ukuran perusahaan

Terdapat beberapa penjelasan mengenai pengaruh ukuran perusahaan (size) terhadap kualitas pengungkapan sosial perusahaan, namun sebenarnya landasan teoritis mengenai pengaruh ukuran perusahaan tidak terlalu jelas. Tetapi, berbagai penelitian empiris yang telah dilakukan menunjukkan bahwa pengaruh total aktiva hampir selalu konsisten dan secara statistik signifikan. Beberapa penjelasan yang mungkin dapat menjelaskan mengenai hubungan antara ukuran perusahaan dengan pengungkapan sosial perusahaan adalah bahwa perusahaan besar mempunyai kompleksitas dan dasar pemilikan yang lebih luas dibandingkan perusahaan kecil (cooke, 1992).

d. Profitabilitas

e. Usia perusahaan

Umur perusahaan diperkirakan memiliki hubungan positif dengan kualitas pengungkapan sosial perusahaan. Alasan yang mendasari adalah bahwa perusahaan yang berumur lebih tua memiliki pengalaman yang lebih banyak dalam mempublikasikan laporan keuangan perusahaan.

METODE PENELITIAN Data penelitian

Pemilihan sampel dilakukan dengan metode purposive sampling. Populasi penelitian adalah seluruh perusahaan manufaktur yang terdaftar di BEI yang berjumlah 152 perusahaan. Sedangkan sampel yang digunakan dalam penelitian ini berjumlah 21 perusahaan. Penelitian dilakukan mulai dari tahun 2009-2011.

Variabel independen terdiri dari kepemilikan manajemen, tingkat leverage, ukuran perusahaan, profitabilitas dan umur perusahaan. Variabel independen diasumsikan berpengaruh positif terhadap variabel dependen yakni pengungkapan sosial. Debt to asset ratio (DAR) adalah rasio leverage yang menunjukkan

kemampuan perusahaan untuk

menggunakan pinjaman atau hutang untuk membeli aktiva. Semakin besar, maka semakin besar total hutang yang digunakan untuk membeli aktiva. Semakin kecil,

maka semakin kecil total hutang yang digunakan untuk membeli aktiva. semakin tinggi tingkat leverage maka semakin besar juga pengungkapan sosial perusahaan.

Ukuran perusahaan dapat dinyatakan dalam total aktiva, penjualan dan kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar semakin besar pula ukuran perusahaan tersebut. Dalam penelitian ini, peneliti menggunakan total aktiva untuk menilai ukuran perusahaan melalui logaritma dari total aktiva. Total aktiva dipilih sebagai proxy dikarenakan nilai aktiva relatif lebih stabil dibandingkan penjualan dan kapitalisasi pasar. Semakin besar ukuran perusahaan semakin luas pengungkapan sosial perusahaan.

Return On Asset (ROA) adalah rasio profitabilitas yang mengukur

kemampuan perusahaan dalam

menghasilkan laba bersih pada tingkat penjualan tertentu. Semakin tinggi profitabilitas, maka semakin tinggi

kemampuan perusahaan untuk

menghasilkan laba yang tinggi pada tingkat penjualan tertentu dan Semakin rendah profitabilitas, maka semakin rendah

kemampuan perusahaan untuk

menghasilkan laba yang tinggi pada tingkat penjualan tertentu. semakin tinggi profitabilitas perusahaan, maka semakin besar pengungkapan sosial perusahaan.

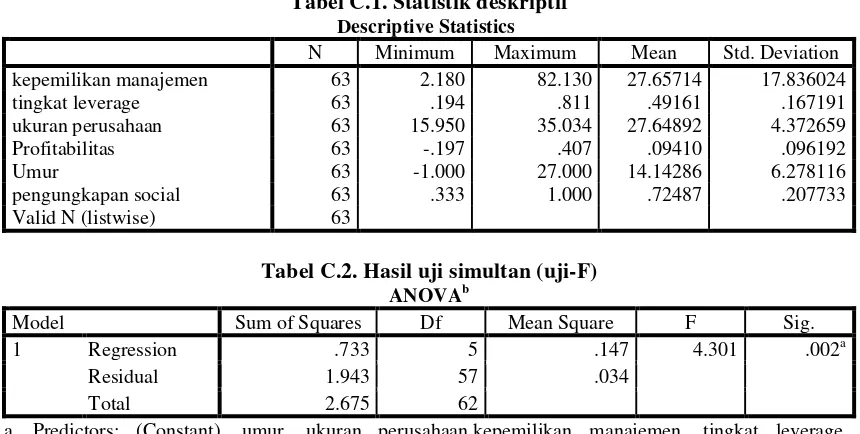

Tabel C.1. Statistik deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

kepemilikan manajemen 63 2.180 82.130 27.65714 17.836024

tingkat leverage 63 .194 .811 .49161 .167191

ukuran perusahaan 63 15.950 35.034 27.64892 4.372659

Profitabilitas 63 -.197 .407 .09410 .096192

Umur 63 -1.000 27.000 14.14286 6.278116

pengungkapan social 63 .333 1.000 .72487 .207733

Valid N (listwise) 63

Tabel C.2. Hasil uji simultan (uji-F)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .733 5 .147 4.301 .002a

Residual 1.943 57 .034

Total 2.675 62

a. Predictors: (Constant), umur, ukuran perusahaan,kepemilikan manajemen, tingkat leverage, profitabilitas.

Analisis data penelitian 1. Analisis deskriptif

Statistik deskriptif merupakan statistik yang menggambarkan memberikan gambaran fenomena atau karakteristik dari data (Jogiyanto 2004).

Melalui tabel deskriptif diatas, dapat diberi kesimpulan yaitu:

a. Variabel independen kepemilikan manajemen diukur melalui persentase jumlah saham yang dimiliki perusahaan. Kepemilikan manajemen memiliki nilai terendah 2,180 dan nilai tertinggi 82,13 dengan nilai rata-rata yaitu 27,66

b. Variabel independen leverage diukur melalui debt to asset ratio. DAR memiliki nilai terendah 0,19 dan nilai tertinggi 0,81 dengan nilai rata-rata yaitu 0,49

c. Variabel independen dengan ukuran perusahaan diukur melalui logarirma natural dari total aktiva. Ukuran perusahaan memiliki nilai terendah 15,95 dan nilai tertinggi 35,03 dengan nilai rata-rata yaitu 27,65

d. Variabel independen profitabilitas diukur melalui Return On Asset, ROA memiliki nilai terendah – 0,20 dan nilai tertinggi 0,41 dengan nilai rata-rata yaitu 0,09.

e. Variabel independen usia perusahaan diukur melalui selisih umur perusahaan dengan tahun first issue. memiliki nilai terendah – 1,00 dan nilai tertinggi 27,00 dengan nilai rata-rata yaitu 14,14

f. Variabel dependen pengungkapan sosial diukur melalui indeks pengungkapan sosial

g. dalam laporan tahunan. Indeks pengungkapan sosial memiliki nilai terendah

h. 0,33 dan nilai tertinggi 1,00 dengan nilai rata-rata yaitu 0,72.

2. Uji regresi simultan (Uji f)

Uji f untuk mengetahui apakah variabel independen secara simultan mempengaruhi variabel dependen. Berikut kriteria uji F yang digunakan

- jika F-hitung > F-tabel pada α < 0,05, maka H1 diterima

- jika F-hitung < F-tabel pada α > 0,05, maka H1 ditolak

Uji simultan dilakukan untuk menguji apakah variabel independen secara bersama -sama berpengaruh terhadap variabel dependen.

Dari hasil uji diatas, dapat dilihat bahwa F-hitung sebesar 4,301 dengan nilai signifikansi 0,02. Hasil uji tersebut menunjukkan bahwa nilai hitung > F-tabel (4,301 > 2,38), sedangkan nilai signifikansi < dari 0,05 (0,002 < 0,05). Hal ini menunjukkan bahwa secara simultan variabel kepemilikan manajemen, tingkat leverage, ukuran perusahaan, profitabilitas dan umur perusahaan mempengaruhi pengungkapan sosial.

a. Uji Regresi Parsial (Uji t)

Pengujian ini bertujuan untuk mengetahui hubungan yang signifikan dari masing-masing variabel bebas terhadap variabel terikatnya. Nilai dari uji t dapat dilihat dengan membandingkan t-hitung dan t-tabel.

Kriteria uji t yang digunakan :

- jika t hitung > t tabel pada α < 0,05 maka Hi diterima

- jika t hitung < t tabel pada α > 0,05, maka Hi ditolak

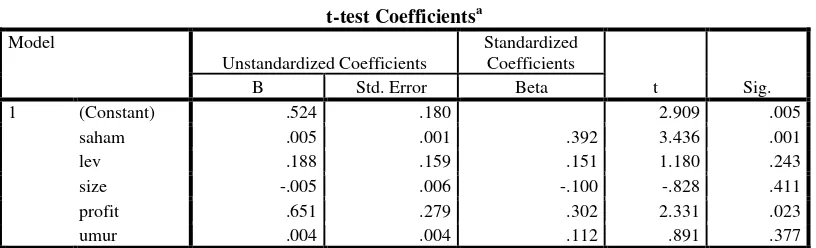

Table C.3. t-test Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .524 .180 2.909 .005

saham .005 .001 .392 3.436 .001

lev .188 .159 .151 1.180 .243

size -.005 .006 -.100 -.828 .411

profit .651 .279 .302 2.331 .023

umur .004 .004 .112 .891 .377

Berikut ini adalah penjelasan hasil pengujian statistik t pada tabel :

1) Pengaruh kepemilikan manajemen terhadap pengungkapan sosial

Nilai t-hitung untuk variabel kepemilikan manajemen adalah sebesar 3,436. Nilai t-hitung lebih besar dari t-tabel (3,436 > 2,00247) dan nilai signifikan sebesar 0,01 (< 0,05) artinya H1 diterima, bahwa ukuran perusahaan secara parsial berpengaruh secara signifikan terhadap pengungkapan sosial pada perusahaan manufaktur pada tingkat kepercayaan 95%.

2) Pengaruh tingkat leverage terhadap pengungkapan sosial

Nilai t-hitung untuk variabel tingkat leverage adalah sebesar 1,180. Nilai t-hitung lebih kecil dari t-tabel (1,180 < 2,00247) dan nilai signifikansi sebesar 0,243 (> 0,05) artinya H1 ditolak, bahwa ukuran perusahaan secara parsial tidak berpengaruh secara signifikan terhadap pengungkapan sosial pada perusahaan manufaktur pada tingkat kepercayaan 95%.

3) Pengaruh ukuran perusahaan terhadap pengungkapan sosial

Nilai t-hitung untuk variabel ukuran perusahaan adalah sebesar - 0,828 Nilai t-hitung lebih kecil dari t-tabel (- 0,828 < 2,00247) dan nilai signifikansi sebesar 0,411 (> 0,05) artinya H1 ditolak, bahwa ukuran perusahaan secara parsial tidak berpengaruh secara signifikan terhadap pengungkapan sosial pada perusahaan manufaktur pada tingkat kepercayaan 95%.

4) Pengaruh profitabilitas terhadap pengungkapan sosial

Nilai t-hitung untuk variabel profitabilitas adalah sebesar 2,311 Nilai t-hitung lebih besar dari t-tabel (2,331 > 2,00247) dan nilai signifikansi sebesar 0,023 (< 0,05) artinya H1 diterima, bahwa profitabilitas secara parsial berpengaruh secara signifikan terhadap pengungkapan sosial pada perusahaan manufaktur pada tingkat kepercayaan 95%.

5) Pengaruh umur perusahaan terhadap pengungkapan sosial

Nilai t-hitung untuk variabel umur perusahaan adalah sebesar 0,891. Nilai t-hitung lebih kecil dari t-tabel (0,891 < 2,00247) dan nilai signifikansi sebesar 0,377 (> 0,05) artinya H1 ditolak, bahwa profitabilitas secara parsial tidak berpengaruh secara signifikan terhadap pengungkapan sosial pada perusahaan manufaktur pada tingkat kepercayaan 95%.

Berdasarkan uji t dapat disimpulkan bahwa pengungkapan sosial dipengaruhi oleh variabel kepemilikan manajemen, tingkat leverage, ukuran perusahaan, profitabilitas dan umur perusahaan yang dimasukkan kedalam persamaan matematis:

Y = 0,524 + 0,005X1 + 0,188X2 – 0,005X3

+ 0,651X4 + 0,004X5 + e

a) Koefisien konstanta adalah 0,524 menyatakan jika X1, X2, X3, X4 dan X5 adalah 0, maka indeks pengungkapan sosial adalah 0524.

b) Koefisien regresi b1 sebesar 0,005 menunjukkan bahwa setiap penambahan satu kali variabel kepemilikan manajemen, maka akan menambah indeks pengungkapan sosial sebesar 0,005 dengan asumsi variabel lain tetap.

c) Koefisien regresi b2 sebesar 0,188 menunjukkan bahwa setiap penambahan satu kali variabel leverage, maka akan menambah indeks pengungkapan sosial sebesar 0,188 dengan asumsi variabel lain tetap. d) Koefisien regresi b3 sebesar - 0,005

menunjukkan bahwa setiap penambahan satu kali variabel ukuran perusahaan, maka akan menambah indeks pengungkapan sosial sebesar 0,005 dengan asumsi variabel lain tetap.

e) Koefisien regresi b4 sebesar 0,651 menunjukkan bahwa setiap penambahan satu kali variabel tingkat profitabilitas, maka akan menambah indeks pengungkapan sosial sebesar 0,651 dengan asumsi variabel lain tetap.

penambahan satu kali variabel tingkat umur perusahaan, maka akan menambah indeks pengungkapan sosial sebesar 0,004 dengan asumsi variabel lain tetap.

PEMBAHASAN DAN HASIL

PENELITIAN

Hasil analisa statistik menunjukkan bahwa secara simultan, variabel ukuran perusahaan, profitabilitas, kepemilikan manajemen dan tingkat leverage memiliki pengaruh terhadap pengungkapan sosial perusahaan sebesar 27% (adjusted R Square = 0,274), sisanya sebesar 73% dipengaruhi oleh variabel lain diluar variabel yang digunakan. Berdasarkan F-tabel dapat dilihat signifikansinya, dimana secara simultan variabel yang digunakan memiliki pengaruh yang signifikan dilihat dari F-hitung yang lebih besar dari F-tabel (4,301 > 2,38), dan α= 0,002 (α < 0,05).

Dalam pengujian secara parsial ditemukan hanya variabel kepemilikan manajemen dan profitabilitas yang memiliki pengaruh signifikan terhadap pengungkapan sosial perusahaan, sedangkan variabel lainnya tidak berpengaruh secara signifikan. Pembahasan terhadap masing – masing variabel dalam pengujian secara parsial akan dibahas berikut ini :

1. Kepemilikan manajemen

Melalui analisis uji-t, ukuran perusahaan yang diproksikan kedalam persentase saham yang dimiliki perusahaan menunjukkan pengaruh yang signifikan terhadap pengungkapan sosial perusahaan dengan nilai t = 3,436 (> 2,00247) dan α = 0,01 (α > 0,05).

Hasil penelitian yang

menghubungkan antara kepemilikan manajemen dengan pengungkapan sosial ini mendukung penelitian terdahulu yang dilakukan oleh rosmasita (2007) yang menemukan adanya pengaruh signifikan kepemilikan manajemen terhadap pengungkapan sosial perusahaan.

2. Tingkat leverage

Melalui analisis uji-t, tingkat leverage yang diproksikan kedalam

DAR tidak menunjukkan pengaruh yang signifikan terhadap pengungkapan sosial perusahaan dengan nilai t = 1,180 (< 2,00247) dan α = 0,243 (α > 0,05).

Hasil penelitian yang

menghubungkan antara tingkat leverage dengan pengungkapan sosial ini mendukung penelitian terdahulu yang dilakukan oleh rosmasita (2007), sitepu (2008), sianturi (2009) dan sandra (2011) yang tidak menemukan adanya pengaruh signifikan tingkat leverage terhadap pengungkapan sosial perusahaan.

3. Ukuran perusahaan

Melalui analisis uji-t, ukuran perusahaan yang diproksikan kedalam total aktiva tidak menunjukkan pengaruh yang signifikan terhadap pengungkapan sosial perusahaan dengan nilai t = - 0,828 (< 2,00247) dan α = 0,411 (α > 0,05).

Hasil penelitian yang

menghubungkan antara ukuran perusahaan dengan pengungkapan sosial ini berbeda dengan penelitian terdahulu yang dilakukan oleh rosmasita (2007) dan sitepu (2008) yang menemukan adanya pengaruh signifikan ukuran perusahaan terhadap pengungkapan sosial perusahaan.

4. Profitabilitas

Melalui analisis uji-t, profitabilitas yang diproksikan kedalam ROA tidak menunjukkan pengaruh yang signifikan terhadap pengungkapan sosial perusahaan dengan nilai t = 2,331 (< 2,00247) dan α = 0,023 (α > 0,05).

Hasil penelitian yang

5. Umur Perusahaan

Melalui analisis uji-t, umur yang diproksikan kedalam selisih antara umur perusahaan dengan first issue tidak menunjukkan pengaruh yang signifikan terhadap pengungkapan sosial perusahaan dengan nilai t = dilakukan yang menggunakan uji determinasi (uji R2), variabel kepemilikan manajemen, tingkat leverage, ukuran perusahaan, profitabilitas, dan umur perusahaan hanya berpengaruh terhadap pengungkapan sosial perusahaan sebesar 27% (adjusted R Square = 0,274), sisanya sebesar 73% dipengaruhi oleh variabel lain diluar variabel yang digunakan. Dengan demikian dapat disimpulkan bahwa variabel kepemilikan manajemen, tingkat leverage, ukuran perusahaan, profitabilitas, dan umur perusahaan tidak berpengaruh signifikan terhadap pengungkapan sosial perusahaan. Namun, Berdasarkan F-tabel dapat dilihat signifikansinya, dimana secara simultan variabel yang digunakan memiliki pengaruh terhadap dilihat dari hitung yang lebih besar dari F-tabel (4,301 > 2,38), dan α = 0,002 (α < 0,05)

2. Dari hasil penelitian ini dengan menggunakan data yang ada yang dilakukan yang menggunakan uji parsial (uji t) ditemukan hasil dari masing – masing variabel, yaitu: a. Kepemilikan manajemen

Melalui analisis uji-t, ukuran perusahaan yang diproksikan kedalam perbandingan saham perusahaan menunjukkan pengaruh yang signifikan terhadap pengungkapan sosial perusahaan dengan nilai t = 3,436 (> 2,00247) dan α= 0,01 (α < 0,05),

b. Tingkat leverage

Melalui analisis uji-t, tingkat leverage yang diproksikan

kedalam DAR tidak menunjukkan pengaruh yang signifikan terhadap pengungkapan sosial perusahaan dengan nilai t = 1,180 (< 2,00247) dan α = 0,243 (α > 0,05),

c. Ukuran perusahaan

Melalui analisis uji-t, ukuran perusahaan yang diproksikan kedalam total aktiva tidak menunjukkan pengaruh yang signifikan terhadap pengungkapan sosial perusahaan dengan nilai t= - 0,828 (< 2,00247) dan α = 0,411 (α > 0,05),

d. Profitabilitas

Melalui analisis uji-t, profitabilitas yang diproksikan kedalam ROA menunjukkan pengaruh yang signifikan terhadap pengungkapan sosial perusahaan dengan nilai t = 2,331 (> 2,00247) dan α = 0,023 (α < 0,05),

e. Umur Perusahaan

Melalui analisis uji-t, umur yang diproksikan kedalam selisih antara umur perusahaan dengan first issue tidak menunjukkan pengaruh yang signifikan terhadap pengungkapan sosial perusahaan dengan nilai t = 0,891 (< 2,00247) dan α = 0,377 (α > 0,05),

Dengan demikian, dapat disimpulkan bahwa dalam pengujian secara parsial ditemukan hanya variabel kepemilikan manajemen dan profitabilitas yang memiliki pengaruh signifikan terhadap pengungkapan sosial perusahaan, sedangkan variabel lainnya tidak berpengaruh secara signifikan.

SARAN

Berdasarkan keterbatasan penelitian diatas, peneliti memberikan beberapa saran, yaitu

1. Peneliti selanjutnya menambah periode penelitian sehingga dapat memperjelas keakuratan hasil penelitian,

3. Peneliti selanjutnya sebaiknya menambah atau menggunakan variabel independen yang berbeda.

DAFTAR PUSTAKA

Achda, Tamam B., 2008. Konteks Sosiologis Perkembangan Corporate Social Responsibility (CSR) dan Implementasinya di Indonesia. http://www.menlh.go.id/serbaserbi/cs r/sosiologi.pdf. Diakses tanggal 10 April 2011

Belkaoui, Ahmed and Philip G. Karpik, 1989. “Determinants of the Corporate Decision to Disclose Social Information”, Accounting, Auditing and Accountability Journal, Vol. 2 No. 1, p. 36-51.

Hackston, David and Markus J. Milne, 1996. “Some Determinants of Social and Environmental Disclosure in New Zealand Companies”, Accounting, Auditing and Accountability Journal, Vol. 9 No. 1, p. 77-100.

Hendriksen, Eldon S., 1996. Teori Akuntansi, Penerbit AK Group, Yogyakarta.

Kusumadilaga, Rimba, 2010. “Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel

Moderating (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia)”. Skripsi Akuntansi, Universitas Diponegoro.

Marpaung, Anggita Zoraya, 2009. “Analisis Faktor-Faktor yang Mempengaruhi Pengungkapan Sosial (Social Disclosure) dalam Laporan Keuangan Tahunan”. Skripsi Akuntansi, Universitas Sumatera Utara.

Murtanto, 2006. “Menciptakan Nilai Tambah Melalui Corporate Social Responsibility”, Media Akuntansi, Edisi 53, Jakarta.

Rosmasita, Hardhina, 2007. Faktor-Faktor yang Mempengaruhi Pengungkapan Sosial (Social Disclosure) dalam Laporan Keuangan Tahunan Perusahaan Manufaktur di Bursa Efek Jakarta. Skripsi Akuntansi, Universitas Islam Indonesia.

Sugiyono, 2008. Metode Penelitian Bisnis, CV. Alfabeta, Bandung.

Suharto, Edi. 2007. Corporate Social Responsibility : What is and Benefit

for Corporate.

http://www.policy.hu/suharto. Diakses tanggal 10 April 2011 http://www.csrindonesia.com. Diakses