1 SKRIPSI

ANALISIS FAKTOR YANG MEMPENGARUHI PRAKTEK PENGUNGKAPAN SOSIAL PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI

OLEH :

NANA TRISNA HAYATI 070503227

PROGRAM STUDI STRATA I AKUNTANSI FAKULTAS EKONOMI

UNVERSITAS SUMATERA UTARA MEDAN

2

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Faktor yang Mempengaruhi Praktek Pengungkapan Sosial pada Perusahaan Manufaktur yang Terdaftar di BEI” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program S-1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh universitas sumatera utara.

Medan, April 2011 Yang membuat pernyataan,

3

KATA PENGANTAR

Puji dan Syukur penulis ucapkan atas kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini yang berjudul “Analisis Faktor yang Mempengaruhi Praktek Pengungkapan Sosial pada Perusahaan Manufaktur yang Terdaftar di BEI” ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu penulis ingin mengucapkan terima kasih kepada beberapa pihak antara lain:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, MSi, Ak selaku Ketua Program Studi S1-Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1-Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, MSi, Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan skripsi ini.

4

5. Ucapan terima kasih tulus saya kepada orang tua Drs. H. Bambang Teguh Sutrisno, Ak dan Hj. Titin Nurhayati yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini.

6. Ucapan terima kasih saya kepada adik – adik tersayang Rizki Nurul Amalia dan Sidiq Teguh Wijaya yang selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini.

7. Ucapan terima kasih yang terkhusus kepada Ari Rizki Setiawan, Sked yang selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini.

8. Ucapan terima kasih saya kepada sahabat – sahabat tersayang Dwi Irma Suryani, Ririn Saputri, Nurul Sukma Triraharjo Terima kasih atas persahabatan yang indah dan dukungan selama ini.

9. Ucapan terima kasih saya kepada teman – teman d’madamz ipiq, ages, ica, fadil, andrew, ijal, irdan, apis, heri, seno, ruby, nazmi, andre, ombing, ecan, yugo, leo, male terima kasih atas dukungan, kerjasama dan kebersamaan selama menempuh studi di fakultas ekonomi universitas sumatera utara

5

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 24 April 2011 Penulis,

6 ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah faktor – faktor perusahaan yang diproksikan kedalam kepemilikan manajemen, tingkat Leverage, ukuran perusahaan, profitabilitas, dan umur perusahaan mempengaruhi pengungkapan sosial perusahaan. Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2007 – 2009 dimana jumlah populasi yang digunakan adalah sebanyak 151 perusahaan dam sampel yang digunakan dalam penelitian ini adalah 21 perusahaan. Hipotesis dalam penelitian ini diuji dengan menggunakan analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan, variabel kepemilikan manajemen, tingkat Leverage, ukuran perusahaan, profitabilitas, dan umur perusahaan memiliki pengaruh terhadap pengungkapan sosial perusahaan menunjukkan Dalam pengujian secara parsial ditemukan hanya variabel kepemilikan manajemen yang memiliki pengaruh signifikan terhadap pengungkapan sosial perusahaan, sedangkan variabel lainnya tidak berpengaruh secara signifikan.

7 ABSTRACT

This research aims to determine whether companies factor that have (proksi) on management stakeholders, financial leverage, size, profitability, and age of companies of corporate social disclosure The population used in this research are manufacture that were listed on the Indonesian Stock Exchage in 2007 – 2009, where the total population was used as many as 151 companies and the samples used in this research is 21 companies. Hypothesis in this research are tested by using analysis multiregression

The result of this research indicated that in simultaneousty management stakeholders, financial leverage, size, profitability, and age have affected Of corporate social responsibility. In partially showed that only management stakeholder that effected significantly of corporate social responsibility, and other variable were not affected significanty

8

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. tinjauan teoritis ... 9

1. Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) ... 9

2. Pengungkapan Sosial sebagai Tanggung Jawab Sosial Perusahaan ... 10

3. Karakteristik yang Mempegaruhi Pengungkapan Sosial ... 13

9

B. Tinjauan Penelitian Terdahulu ... 17

C. Kerangka Konseptual dan Hipotesis ... 20

a. Kerangka Konseptual ... 20

b. Hipotesis ... 22

BAB III METODE PENELITIAN ... 23

A. Jenis Penelitian ... 23

B. Populasi dan Sampel Penelitian ... 23

C. Jenis Data dan Sumber Data ... 25

D. Metode Pengumpulan Data ... 25

E. Identifikasi dan Pengukuran Variabel ... 26

F. Metode Analisa Data ... 29

1. Pengujian Asumsi Klasik ... 29

a. Normalitas ... 29

b. Multikolinearitas ... 29

c. Heterokedastisitas ... 30

d. Autokorelasi ... 30

2. Pengujian Hipotesis ... 31

a. Uji Koefisien Determinasi (Uji R2) ... 32

b.Uji Regresi Simultan (Uji F) ... 32

c. Uji Regresi Parsial (Uji t) ... 32

G. Jadwal Penelitian ... 33

BAB IV ANALISIS HASIL PENELITIAN ... 34

A. Data Penelitian ... 34

B. Analisis Data Penelitian ... 34

1. Analisis Deskriptif ... 34

2. Pengujian Asumsi Klasik ... 36

10

b. Uji Multikolinearitas ... 38

c. Uji Heterokedastisitas ... 39

d. Uji Autokorelasi ... 41

3. Pengujian Hipotesis ... 42

a. Uji koefisien determinasi (Uji R2) ... 42

b. Uji regresi simultan (Uji f) ... 43

c. Uji regresi parsial (Uji t) ... 44

C. Pembahasan Hasil Penelitian ... 47

BAB V KESIMPULAN DAN SARAN ... 51

A. Kesimpulan ... 51

B. Keterbatasan Hasil Penelitian ... 53

C. Saran ... 53

DAFTAR PUSTAKA ... 55

11

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 kriteria masing – masing stakeholder ... 2

Tabel 2.1 Pengelompokan perusahaan yang terkait dengan praktik CSR ... 12

Tabel 2.2 Tinjauan Penelitian Terdahulu ... 15

Tabel 3.1 Daftar Sampel Perusahaan ... 24

Tabel 3.2 Operasional Variabel ... 28

Tabel 3.3 Jadwal Penelitian ... 33

Tabel 4.1 Statistik Deskriptif ... 34

Tabel 4.2 Hasil Uji Normalitas ... 36

Tabel 4.3 Hasil Uji Multiko Linearitas ... 39

Tabel 4.4 Hasil Uji Autokorelasi ... 41

Tabel 4.5 Hasil Uji Heterokedastisitas ... 42

Tabel 4.6 Pedoman untuk memberikan interpretasi korfisien korelasi ... 42

Tabel 4.7 Hasil Uji T ... 43

12

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Piramida konsep CSR ... 10

Gambar 2.2 Kerangka Konseptual ... 37

Gambar 4.1 Grafik Histogram ... 38

Gambar 4.2 Grafik P-Plot ... 39

13

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i : Daftar populasi dan Sampel ... 58

Lampiran ii : checklist item pengungkapan informasi CSR ... 63

Lampiran iii : Data Penelitian ... 66

Lampiran iv : Analisis Deskriptif ... 69

Lampiran v : Hasil Uji Normalitas ... 69

Lampiran vi : Hasil Uji Multikolinearitas ... 71

Lampiran vi : Hasil Uji Heterokedastisitas ... 61

Lampiran vii : Hasil Uji Autokorelasi ... 72

6 ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah faktor – faktor perusahaan yang diproksikan kedalam kepemilikan manajemen, tingkat Leverage, ukuran perusahaan, profitabilitas, dan umur perusahaan mempengaruhi pengungkapan sosial perusahaan. Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2007 – 2009 dimana jumlah populasi yang digunakan adalah sebanyak 151 perusahaan dam sampel yang digunakan dalam penelitian ini adalah 21 perusahaan. Hipotesis dalam penelitian ini diuji dengan menggunakan analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan, variabel kepemilikan manajemen, tingkat Leverage, ukuran perusahaan, profitabilitas, dan umur perusahaan memiliki pengaruh terhadap pengungkapan sosial perusahaan menunjukkan Dalam pengujian secara parsial ditemukan hanya variabel kepemilikan manajemen yang memiliki pengaruh signifikan terhadap pengungkapan sosial perusahaan, sedangkan variabel lainnya tidak berpengaruh secara signifikan.

7 ABSTRACT

This research aims to determine whether companies factor that have (proksi) on management stakeholders, financial leverage, size, profitability, and age of companies of corporate social disclosure The population used in this research are manufacture that were listed on the Indonesian Stock Exchage in 2007 – 2009, where the total population was used as many as 151 companies and the samples used in this research is 21 companies. Hypothesis in this research are tested by using analysis multiregression

The result of this research indicated that in simultaneousty management stakeholders, financial leverage, size, profitability, and age have affected Of corporate social responsibility. In partially showed that only management stakeholder that effected significantly of corporate social responsibility, and other variable were not affected significanty

14 BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Laporan keuangan merupakan suatu alat yang digunakan oleh manajemen untuk melakukan pertanggungjawaban kinerja ekonomi perusahaan kepada para investor, kreditur, dan pemerintah. Perusahaan yang melakukan penawaran kepada publik atau go public wajib menyampaikan laporan perusahaan kepada bapepam (badan pengawas pasar modal). Keadaan pasar modal merupakan salah satu sarana yang ada untuk mendapatkan modal bagi perusahaan untuk mendapatkan modal bagi perusahaan dalam menjalankan kegiatan usahanya.

Tuntutan terhadap perusahaan untuk memberikan informasi yang transparan, dan tata kelola perusahaan (good corporate governance) yang semakin bagus, memaksa perusahaan untuk memberikan informasi mengenai aktivitas sosialnya. Hal ini juga disebabkan oleh kesadaran masyarakat yang semakin memikirkan kelestarian alam untuk kelangsungan hidup manusia dan terutama pada kesejahteraan sosial yang kini telah mengubah konsep akuntansi, yaitu untuk lebih memperhatikan kepedulian terhadap sosial dan lingkungan, perhatian ini terwujud dalam bentuk pertangungjawaban sosial perusahaan kepada masyarakat yang didalam akuntansi dinamakan Social Responsibility Accounting (SRA) atau akuntansi Pertanggungjawaban Sosial.

15

ataupun kepada pemegang saham, tapi juga memiliki komitmen sosial terhadap para pihak lain yang berkepentingan, karena CSR merupakan salah satu bagian dari strategi bisnis perusahaan dalam jangka panjang.

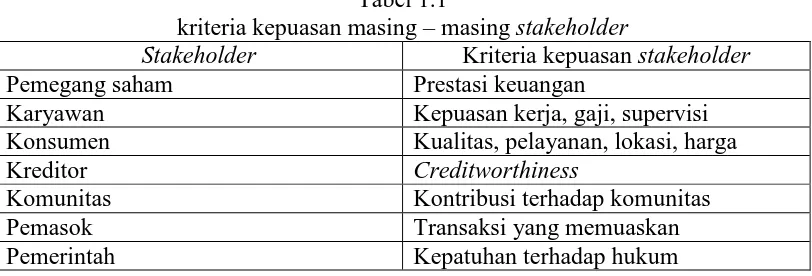

CSR menunjukkan kepedulian perusahaan terhadap kepentingan pihak – pihak lain secara lebih luas daripada hanya sekedar kepentingan perusahaan saja. CSR dapat menunjukkan semua hubungan yang terjadi antara sebuah perusahaan dengan stakeholder, termasuk didalamnya adalah pelanggan, pegawai, komunitas, investor, pemerintah, supplier bahkan juga kompetitor. Pengembangan program – program sosial perusahaan dapat berupa bantuan fisik, pelayanan kesehatan, pembangunan masyarakat, beasiswa dan sebagainya.

Tabel 1.1

kriteria kepuasan masing – masing stakeholder

Stakeholder Kriteria kepuasan stakeholder

Pemegang saham Prestasi keuangan

Karyawan Kepuasan kerja, gaji, supervisi

Konsumen Kualitas, pelayanan, lokasi, harga

Kreditor Creditworthiness

Komunitas Kontribusi terhadap komunitas

Pemasok Transaksi yang memuaskan

Pemerintah Kepatuhan terhadap hukum

Pemikiran yang mendasari CSR yang sering dianggap inti dari etika bisnis adalah bahwa perusahaan tidak hanya mempunyai kewajiban – kewajiban ekonomis dan legal (kepada pemegang saham atau stakeholder) tapi juga kewajiban – kewajiban terhadap pihak – pihak lain, karena perusahaan tidak bisa hidup, beroperasi, dan memperoleh keuntungan tanpa bantuan pihak lain.

16

memperhatikan tanggung jawab sosial perusahaan dan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomi, sosial dan lingkungan.

Tanggung jawab sosial perusahaan semakin mendapatkan perhatian oleh kalangan dunia usaha sejak era reformasi bergulir, masyarakat semakin kritis dan mampu melakukan kontrol sosial terhadap dunia usaha. Perubahan pada tingkat kesadaran masyarakat tersebut memunculkan kesadaran baru tentang pentingnya melaksanakan CSR (Daniri, 2007).

Laporan keuangan merupakan suatu alat yang digunakan oleh manajemen untuk melakukan pertanggungjawaban kinerja ekonomi perusahaan kepada para investor, kreditur dan pemerintah. Laporan keuangan dapat dikelompokkan dalam pengungkapan yang sifatnya wajib (mandatory disclosure) dan pengungkapan yang sifatnya sukarela (voluntary disclosure), pengungkapan wajib merupakan ketentuan yang harus diikuti oleh setiap perusahaan yaitu institusi yang berisi tentang hal – hal yang harus dicantumkan dalam laporan keuangan menurut standar yang berlaku. Sedangkan pengungkapan yag bersifat sukarela ini tidak disyaratkan oleh standar, tetapi dianjurkan dan akan memberi nilai tambah bagi perusahaan yang melaksanakannya.

17

lingkungan. Alasan perusahaan dalam melakukan pengungkapan informasi CSR secara sukarela hanya untuk mentaati peraturan yang ada.

Adapun dampak sosial yang ditimbulkan oleh masing – masing perusahaan tidak selalu sama, mengingat banyak faktor yang membedakan satu perusahaan dengan perusahaan lainnya sekalipun perusahaan tersebut berada dalam satu jenis usaha yang sama. Faktor – faktor yang membedakan perusahaan disebut juga dengan karakteristik perusahaan, yang diantaranya adalah ukuran perusahaan, tingkat likuiditas, tingkat profitabilitas, tingkat leverage, kendala sosial yang dimiliki, umur perusahaan, profil perusahaan, kepemilikan manajemen, struktur dewan komisaris, negara pemilik suatu perusahaan, negara tempat didirikannya perusahaan, dan sebagainya. Semakin kuat karakteristik yang dimiliki suatu perusahaan tersebut dalam menghasilkan dampak sosial bagi publik tentunya akan semakin kuat pula pemenuhan tanggung jawab sosialnya kepada publik.

Banyak penelitian yang menemukan terdapat hubungan positif antara CSR dengan kinerja keuangan, walaupun dampaknya dalam jangka panjang. Penerapan CSR tidak lagi dianggap sebagai cost melainkan sebagai investasi bagi perusahaan.

18

Timur yang konfliknya masih berkepanjangan yang diakibatkan karena kejadian lumpur Lapindo tidak sebatas pada kerusakan sosial, namun juga kerusakan lingkungan. Dampak yang ditimbulkan mengakibatkan banyak kerusakan seperti hamparan sawah, tambak dan pekarangan berubah menjadi hamparan lumpur. PT. Kereta Api indonesia yang berada di Jakarta dimana permasalahannya mengenai penolakan serikat pekerja yang menolak kembalinya dewan direksi lama, karena dianggap bertanggungjawab atas beberapa kasus kecelakaan kereta api yang terjadi di indonesia.

Rosmasita (2007) menyatakan bahwa kepemilikan manajemen, tingkat leverage, ukuran perusahaan, dan profitabilitas secara bersama – sama memiliki

kemampuan untuk mempengaruhi pengungkapan sosial dalam laporan tahunan perusahaan manufaktur. Secara parsial hanya variabel kepemilikan manajemen yang memiliki pengaruh signifikan terhadap pengungkapan sosial perusahaan. Sitepu (2008) menyatakan bahwa ukuran dewan komisaris, profitabilitas, leverage, dan ukuran perusahaan secara simultan memiliki kemampuan

mempengaruhi jumlah informasi sosial yang diungkapkan dalam laporan tahunan perusahaan manufaktur. Secara parsial hanya variabel dewan komisaris dan profitabilitas yang memiliki pengaruh signifikan terhadap pengungkapan sosial perusahaan. Sianturi (2009) menyatakan bahwa ukuran perusahaan, profitabilitas, leverage, ukuran dewan komisaris, tipe kepemilikan perusahaan, secara simultan

19

perusahaan, profitabilitas, ukuran dewan komisaris, kepemilikan manajemen, leverage secara simultan memiliki pengaruh yang signifikan terhadap

pengungkapan sosial perusahaan. Secara parsial hanya variabel dewan komisaris yang memiliki pengaruh signifikan terhadap pengungkapan sosial perusahaan.

Berdasarkan penelitian – penelitian yang telah dilakukan diatas, terdapat keanekaragaman hasil – hasil dari penelitian tersebut. Hal ini mendorong peneliti untuk melakukan pengujian kembali apakah karakteristik perusahaan berpengaruh terhadap pengungkapan sosial dengan mereplikasi penelitian dari sandra (2011) dan menambah variabel usia perusahaan dalam penelitian karna dianggap memiliki pengaruh terhadap pengungkapan sosial.

Penelitian ini menggunakan perusahaan manufaktur sebagai unit analisis penelitian karena perusahaan manufaktur memiliki kontribusi besar dalam menimbulkan masalah – masalah sosial yang berkaitan dengan lingkungan, energi, kesehatan dan keselamatan kerja, tenaga kerja, produk dan masyarakat.

20 B.Perumusan Masalah

1. Apakah kepemilikan manajemen, tingkat leverage , ukuran perusahaan, profitabilitas dan usia perusahaan manufaktur berpengaruh signifikan secara simultan terhadap pengungkapan sosial perusahaan.

2. Apakah kepemilikan manajemen, tingkat leverage , ukuran perusahaan, profitabilitas dan usia perusahaan manufaktur berpengaruh signifikan secara parsial terhadap pengungkapan sosial perusahaan.

C.Tujuan Penelitian

Sesuai dengan perumusan masalah, tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui bagaimana pengaruh kepemilikan manajemen, tingkat leverage, ukuran perusahaan, profitabilitas, dan usia perusahaan terhadap pengungkapan sosial perusahaan.

D. Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari penelitian ini adalah: 1. Bagi penulis

21 2. Bagi perusahaan

Memberi wacana tentang pentingnya pengungkapan sosial, terutama pada perusahaan manufaktur yang ada di Indonesia untuk untuk memperhatikan lingkungan alam disekitar perusahaan mereka.

3. Bagi akademis

Dapat dijadikan referensi dalam penelitian – penelitian selanjutnya disamping sebagai sarana untuk menambah wawasan

4. Bagi pihak lain

22 BAB II

TINJAUAN PUSTAKA

A.Tinjauan Teoritis

1. Tanggung Jawab sosial perusahaan (corporate social responsibility)

CSR merupakan komitmen usahan untuk bertindak secara etis, beroperasi secara legal untuk peningkatan ekonomi bersamaan dengan peningkatan kualitas hidup dari karyawan dan keluarganya beserta masyarakat secara lebih luas.

Menurut bank dunia, tanggung jawab sosial perusahaan terdiri dari beberapa komponen utama, yaitu: perlindungan lingkungan, jaminan kerja, hak azasi manusia, interaksi dan keterlibatan perusahaan dengan masyarakat, standar usaha, pasar, pengembangan ekonomi dan badan usaha, perlindungan kesehatan, kepemimpinan dan pendidikan, serta bantuan bencana kemanusiaan.

Tanggung jawab sosial perusahaan dapat berupa: a. Pemeliharaan sumberdaya masyarakat.

b. Perusahaan harus bekerja sebagai sistem yang terbuka dua arah dengan penerimaan masukan secara terbuka dari masyarakat dan memaparkan operasinya kepada publik.

23

d. Memperhitungkan biaya sosial dari setiap aktivitas, produk, atau jasa ke dalam harga, sehingga konsumen membayar atas dampak konsumsinya terhadap masyarakat.

e. Perusahaan melibatkan diri dalam aktivitas sosial, sesuai dengan kompetensinya dimana terdapat kebutuhan sosial yang penting.

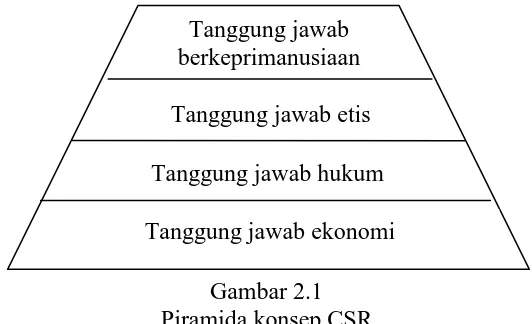

Gambar 2.1 Piramida konsep CSR

2. Pengungkapan sosial sebagai tanggung jawab sosial perusahaan

Menurut murtanto (2006), dalam media akuntansi pengungkapan kinerja perusahaan seringkali dilakukan secara sukarela (voluntary disclosure). Pelaporan pengungkapan sosial dalam laporan tahunan merupakan voluntary disclosure, artinya pengungkapan ini bersifat sukarela dan belum diatur

secara tegas dalam PSAK. Namun dengan kondisi saat ini, stakeholder mulai menganggap pengungkapan tanggungjawab sosial perusahaan itu menjadi salah satu yang penting.

Lingkup tanggung jawab sosial perusahaan:

a. Keterlibatan perusahaan dalam kegiatan – kegiatan sosial yang berguna bagi kepentingan masyarakat luas.

24

b. Keuntungan ekonomis, karena akan menimbulkan citra positif bagi perusahaan, hal ini akan membuat masyarakat lebih menerima kehadiran produk perusahaan.

c. Memenuhi aturan hukum yang berlaku dalam suatu masyarakat, baik dalam kegiatan bisnis atau kegiatan sosial, agar bisnis berjalan secara baik dan teratur.

d. Hormat pada hak dan kepentingan stakeholder atau pihak – pihak tertentu yang terkait dengan kepentingan langsung atau tidak langsung dengan kegiatan bisnis suatu perusahaan.

Alasan perlunya keterlibatan sosial perusahaan:

a. Kebutuhan dan harapan masyarakat semakin berubah, masyarakat semakin kritis dan peka terhadap produk yang akan dibelinya, sehingga perusahaan tidak bisa hanya memusatkan perhatiannya untuk mendatangkan keuntungan. b. Terbatasnya sumber daya alam, bisnis diharapkan untuk tidak hanya mengekploitasi sumber daya alam yang terbatas, namun harus juga memelihara dan menggunakan sumber daya secara bijak.

c. Lingkungan sosial yang lebih baik, lingkungan sosial akan mendukung keberhasilan bisnis untuk waktu yang panjang, semakin baik lingkungan sosial dengan sendirinya akan ikut memperbaiki iklim bisnis yang ada. Misalnya semakin menurunnya tingkat pengangguran.

25

e. Keuntungan jangka panjang, dengan tanggung jawab dan keterlibatan sosial tercipta suatu citra positif dimata masyarakat, karena terciptanya iklim sosial politik yang kondusif bagi kelangsungan bisnis perusahaan tersebut.

Manfaat CSR bagi perusahaan:

a. Mempetahankan dan mendongkrak reputasi serta citra merek perusahaan b. Mendapat lisensi untuk beroperasi secara sosial

c. Mereduksi resiko bisnis perusahaan

d. Melebarkan akses sumber daya bagi operasional usaha e. Membuka peluang pasar yang lebih luas

f. Mereduksi biaya, misalnya terkait dampak pembuangan limbah g. Memperbaiki hubungan dengan stakeholder

h. Memperbaiki hubungan dengan regulator

i. Meningkatkan semangat dan produktivitas karyawan j. Peluang mendapatkan penghargaan

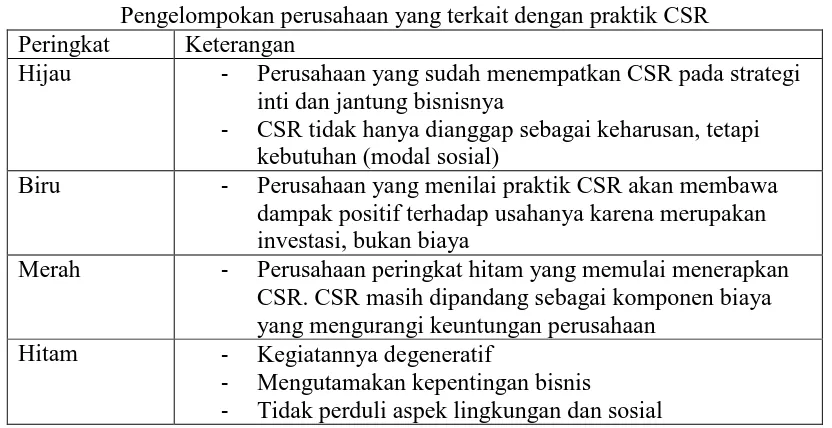

Tabel 2.1

Pengelompokan perusahaan yang terkait dengan praktik CSR Peringkat Keterangan

Hijau - Perusahaan yang sudah menempatkan CSR pada strategi

inti dan jantung bisnisnya

- CSR tidak hanya dianggap sebagai keharusan, tetapi

kebutuhan (modal sosial)

Biru - Perusahaan yang menilai praktik CSR akan membawa

dampak positif terhadap usahanya karena merupakan investasi, bukan biaya

Merah - Perusahaan peringkat hitam yang memulai menerapkan

CSR. CSR masih dipandang sebagai komponen biaya yang mengurangi keuntungan perusahaan

Hitam - Kegiatannya degeneratif

- Mengutamakan kepentingan bisnis

26 disekelilingnya

3. Karakteristik yang mempengaruhi pengungkapan sosial

Karakteristik perusahaan dapat menjelaskan variasi luas pengungkapan sosial perusahaan dalam laporan tahunan, karakteristik perusahaan merupakan prediktor kualitas pengungkapan sosial perusahaan (Lang and Lundhom, 1993).

Dalam penelitian ini, karakteristik perusahaan yang mempengaruhi pengungkapan sosial perusahaan diproksikan kedalam kepemilikan manajemen, tingkat leverage, ukuran perusahaan, profitabilitas dan usia perusahaan.

a. Kepemilikan manajemen

Semakin besar kepemilikan manajemen didalam perusahaan maka semakin produktif tindakan manajer dalam memaksimalkan nilai perusahaan. Manajer perusahaan akan mengungkapkan informasi sosial dalam rangka meningkatkan image perusahaan, meskipun perusahaan harus mengorbankan sumber daya untuk aktifitas tersebut.

b. Tingkat leverage

27 c. Ukuran perusahaan

Terdapat beberapa penjelasan mengenai pengaruh ukuran perusahaan (size) terhadap kualitas pengungkapan sosial perusahaan, namun sebenarnya landasan teoritis mengenai pengaruh ukuran perusahaan tidak terlalu jelas. Tetapi, berbagai penelitian empiris yang telah dilakukan menunjukkan bahwa pengaruh total aktiva hampir selalu konsisten dan secara statistik signifikan. Beberapa penjelasan yang mungkin dapat menjelaskan mengenai hubungan antara ukuran perusahaan dengan pengungkapan sosial perusahaan adalah bahwa perusahaan besar mempunyai kompleksitas dan dasar pemilikan yang lebih luas dibandingkan perusahaan kecil (cooke, 1998).

d. Profitabilitas

Profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel dalam pengungkapan sosial perusahaan kepada pemegang saham (Hackston&Milne), hubungan antara profitabilitas dan tingkat pengungkapan sosial perusahaan adalah ketika perusahaan memiliki tingkat laba yang lebih tinggi, maka perusahaan dalam hal ini pihak manajemen menganggap tidak perlu melaporkan hal – hal yang dapat mengganggu informasi tentang sukses keuangan tersebut. Sebaliknya, ketika tingkat profitabilitas rendah perusahaan akan berharap pengguna laporan akan membaca “goodnews” kinerja perusahaan.

e. Usia perusahaan

28

bahwa perusahaan yang berumur lebih tua memiliki pengalaman yang lebih banyak dalam mempublikasikan laporan keuangan perusahaan.

4. Pelaporan tanggung jawab sosial perusahaan

Ada 2 jenis pengungkapan pelaporan keuangan yang telah ditetapkan oleh badan yang memiliki otoritas dipasar modal. Yang pertama adalah pengungkapan wajib (mandatory disclosure), yaitu informasi yang harus diungkapkan oleh emiten yang diatur oleh peraturan pasar modal disuatu negara. Sedangkan yang kedua adalah pengungkapan sukarela (voluntary disclosure), yaitu pengungkapan yang dilakukan secara sukarela oleh

perusahaan tanpa diharuskan oleh standar yang ada.

Pengungkapan sosial perusahaan merupakan informasi yang sifatnya sukarela. Karenanya, perusahaan memiliki kebebasan untuk mengungkapan informasi yang tidak diharuskan oleh badan penyelenggara pasar modal. Keragaman dalam pengungkapan sosial perusahaan disebabkan oleh entitas yang dikelola oleh manajer yang memiliki filosofis manajerial yang berbeda dan keluasan dalam kaitannya dengan informasi pengungkapan sosial perusahaan kepada masyarakat.

29

Dalam menyusun dan mengungkapkan informasi tentang aktifitas CSR perusahaan, Zhegal&ahmed (1990) mengidentifikasi hal-hal yang berkaitan dengan pelaporan pengungkapan sosial perusahaan, yaitu sebagai berikut: a. Lingkungan

Bidang ini meliputi aktivitas pengendalian pencemaran dan pelestarian lingkungan hidup. Meliputi pengendalian terhadap polusi, pencegahan atau perbaikan terhadap kerusakan lingkungan, konservasi alam dan pengungkapan lain yang berkaitan dengan lingkungan.

b. Energi

Bidang ini meliputi aktivitas dalam pengaturan penggunaan energi dalam hubungannya dengan operasi perusahaan dan peningkatan efisiensi terhadap produk perusahaan. Meliputi konservasi energi, efisiensi energi, dan sebagainya.

c. Praktik bisnis yang wajar

Meliputi pemberdayaan terhadap minoritas dan perempuan, serta dukungan terhadap usaha minoritas.

d. Sumberdaya manusia

30 e. Produk

Meliputi keamanan, pengurangan polusi, dan sebagainya.

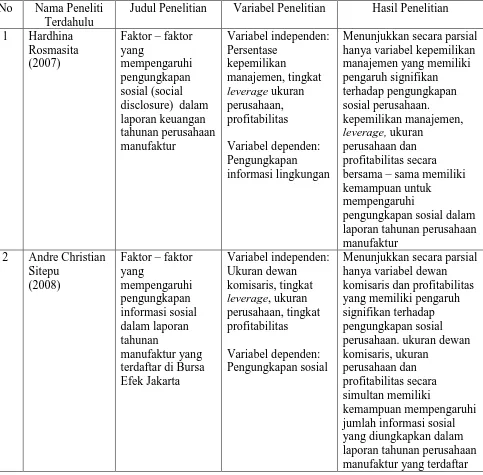

[image:32.595.69.552.250.725.2]B. Tinjauan Penelitian Terdahulu

Tabel 2.2

Tinjauan Penelitian Terdahulu No Nama Peneliti

Terdahulu

Judul Penelitian Variabel Penelitian Hasil Penelitian 1 Hardhina

Rosmasita (2007)

Faktor – faktor yang

mempengaruhi pengungkapan sosial (social disclosure) dalam laporan keuangan tahunan perusahaan manufaktur Variabel independen: Persentase kepemilikan manajemen, tingkat leverage ukuran perusahaan, profitabilitas Variabel dependen: Pengungkapan informasi lingkungan

Menunjukkan secara parsial hanya variabel kepemilikan manajemen yang memiliki pengaruh signifikan terhadap pengungkapan sosial perusahaan. kepemilikan manajemen, leverage, ukuran perusahaan dan profitabilitas secara bersama – sama memiliki kemampuan untuk

mempengaruhi

pengungkapan sosial dalam laporan tahunan perusahaan manufaktur

2 Andre Christian Sitepu

(2008)

Faktor – faktor yang mempengaruhi pengungkapan informasi sosial dalam laporan tahunan manufaktur yang terdaftar di Bursa Efek Jakarta Variabel independen: Ukuran dewan komisaris, tingkat leverage, ukuran perusahaan, tingkat profitabilitas Variabel dependen: Pengungkapan sosial

Menunjukkan secara parsial hanya variabel dewan komisaris dan profitabilitas yang memiliki pengaruh signifikan terhadap pengungkapan sosial perusahaan. ukuran dewan komisaris, ukuran

perusahaan dan profitabilitas secara simultan memiliki

31

di Bursa Efek Jakarta 3 Ira vita sari

sianturi (2009)

Pengaruh ukuran perusahaan, profitabilitas, leverage, dan tipe kepemilikan perusahaan terhadap luas pengungkapan sukarela laporan tahunan perusahaan barang konsumsi yang terdaftar di bursa efek indonesia Variabel independen: Profitabilitas, ukuran perusahaan, leverage, tipe kepemilikan Variabel dependen: Pengungkapan sukarela

menunjukkan bahwa secara parsial,profitabilitas

mempengaruhi luas pengungkapan sukarela sedangkan ukuran

perusahaan, leverage dan tipe kepemilikan

perusahaan tidak mempengaruhi luas pengungkapan sukarela. Secara simultan ukuran perusahaan, profitabilitas, leverage dan tipe

kepemilikan perusahaan mempengaruhi luas pengungkapan sukarela 4 Tengku siti

sandra (2011) Pengaruh karakteristik perusahaan terhadap pengungkapan sosial (social disclosure) pada perusahaan manufaktur yang terdaftar di BEI

Variabel independen: Ukuran perusahaan, profitabilitas, ukuran dewan komisaris, kepemilikan manajemen, tingkat leverage Variabel dependen: Pengungkapan sosial Menunjukkan ukuran perusahaan, profitabilitas, ukuran dewan komisaris, kepemilikan manajemen, leverage secara simultan memiliki pengaruh yang signifikan terhadap pengungkapan sosial perusahaan. Secara parsial hanya variabel dewan komisaris yang memiliki pengaruh signifikan terhadap pengungkapan sosial perusahaan Rosmasita (2007) dalam penelitiannya menunjukkan secara parsial hanya variabel kepemilikan manajemen yang memiliki pengaruh signifikan terhadap pengungkapan sosial perusahaan. kepemilikan manajemen, tingkat leverage, ukuran perusahaan, dan profitabilitas secara bersama – sama memiliki kemampuan untuk mempengaruhi pengungkapan sosial dalam laporan tahunan perusahaan manufaktur.

32

memiliki kemampuan mempengaruhi jumlah informasi sosial yang diungkapkan dalam laporan tahunan perusahaan manufaktur. Secara parsial hanya variabel dewan komisaris dan profitabilitas yang memiliki pengaruh signifikan terhadap pengungkapan sosial perusahaan.

Sianturi (2009) dalam penelitiannya menyatakan bahwa ukuran perusahaan, profitabilitas, leverage, ukuran dewan komisaris, tipe kepemilikan perusahaan, secara simultan memiliki pengaruh yang signifikan terhadap pengungkapan sosial perusahaan. Secara parsial hanya variabel profitabilitas yang memiliki pengaruh signifikan terhadap luas pengungkapan sukarela.

33 C.Kerangka Konseptual dan Hipotesis

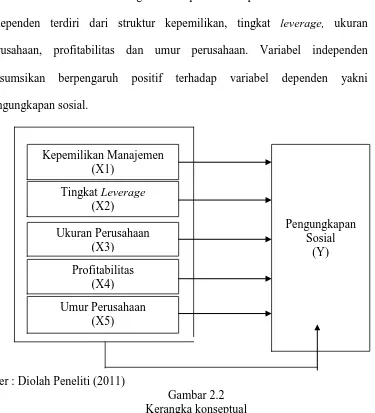

1. Kerangka konseptual

Berikut ini adalah kerangka konseptual dari penelitian ini. Variabel independen terdiri dari struktur kepemilikan, tingkat leverage, ukuran perusahaan, profitabilitas dan umur perusahaan. Variabel independen diasumsikan berpengaruh positif terhadap variabel dependen yakni pengungkapan sosial.

[image:35.595.114.489.152.565.2]Sumber : Diolah Peneliti (2011)

Gambar 2.2 Kerangka konseptual

Publik sebagai salah satu stakeholder wajib mengetahui tanggung jawab sosial yang dilakukan oleh perusahaan. Sebagai salah satu stakeholder, peran publik sebagai pemegang saham bisa menjadi salah satu dorongan perusahaan untuk melakukan pengungkapan tanggung jawab sosial yang dilakukan perusahaan. Semakin besar kepemilikan saham oleh publik dalam suatu

Kepemilikan Manajemen (X1)

Tingkat Leverage (X2)

Ukuran Perusahaan (X3)

Profitabilitas (X4) Umur Perusahaan

(X5)

Pengungkapan Sosial

34

perusahaan, maka semakin besar pula tanggung jawab perusahaan untuk mengungkapkan tanggung jawab sosialnya.

Debt to asset ratio adalah rasio leverage yang menunjukkan kemampuan

perusahaan untuk menggunakan pinjaman atau hutang untuk membeli aktiva. Semakin besar, maka semakin besar total hutang yang digunakan untuk membeli aktiva. Semakin kecil, maka semakin kecil total hutang yang digunakan untuk membeli aktiva. semakin tinggi tingkat leverage maka semakin besar juga pengungkapan sosialnya.

Ukuran perusahaan dapat dinyatakan dalam total aktiva, penjualan dan kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar semakin besar pula ukuran perusahaan tersebut. Dalam penelitian ini, peneliti menggunakan total aktiva untuk menilai ukuran perusahaan melalui logaritma dari total aktiva. Total aktiva dipilih sebagai proxy dikarenakan nilai aktiva relatif lebih stabil dibandingkan penjualan dan kapitalisasi pasar. Semakin besar ukuran perusahaan semakin luas pengungkapan sosialnya.

Return On Asset adalah rasio profitabilitas yang mengukur kemampuan

35

Umur perusahaan diperkirakan memiliki hubungan positif dengan kualitas pengungkapan sukarela. Alasan yang mendasarinya adalah bahwa perusahaan yang berumur lebih tua memiliki pengalaman yang lebih banyak dalam mempublikasikan laporan keuangan. Perusahaan yang memiliki pengalaman lebih banyak akan lebih mengetahui kebutuhan konstituennya akan informasi tentang perusahaan.

2. Hipotesis

Menurut erlina (2007) “hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris”. Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenarannya akan diketahui setelah melakukan penelitian.

Berdasarkan kerangka kunseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian dirumuskan sebagai berikut:

H1 : apakah struktur kepemilikan saham, tingkat leverage, ukuran perusahaan, profitabilitas dan usia perusahaan secara simultan berpengaruh signifikan terhadap pengungkapan sosialnya.

36 BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (sugiyono, 2006). Penelitian ini bertujuan untuk menganalisis hubungan antara lima variabel independen, terhadap satu variabel dependen. Hubungan yang diuji adalah hubungan variabel independen terhadap variabel dependen baik secara parsial maupun simultan

B.Populasi dan Sampel Penelitian

Populasi menurut Sugiyono (2006), merupakan wilayah generalisasi yang terdiri dari subjek atau objek yang mempunyai kualitas atau karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia untuk periode 2007 – 2009 yang berjumlah 151 perusahaan.

37

Beberapa kriteria yang digunakan untuk memilih sampel:

1. Perusahaan manufaktur yang terdaftar di BEI dan tidak didelisting pada tahun 2007 – 2009

2. Perusahaan tersebut menerbitkan laporan keuangan dan laporan tahunan lengkap pada tahun 2007 – 2009

[image:39.595.120.427.329.653.2]3. Perusahaan tersebut menyediakan informasi mengenai pelaksanaan CSR di dalam laporan tahunannya pada tahun 2007 – 2009

Tabel 3.1

Daftar Sampel Perusahaan Manufaktur No Kode Nama Perusahaan

1 AKRA PT Akr Corporindo Tbk 2 ASGR PT Astra Graphia Tbk 3 AUTO PT Astra Otoparts Tbk 4 BRPT PT Barito PacificTbk 5 BUMI PT Bumi Resources Tbk 6 CTBN PT Citra TubindoTbk

7 ELSA PT Elnusa Tbk

8 FASW PT Fajar Surya Wisesa Tbk 9 GTJL PT Gajah Tunggal Tbk 10 HEXA PT Hexindo Adiperkasa Tbk 11 INTP PT Indocement Tbk

12 INDF PT Indofood Tbk 13 KLBF PT Kalbe Farma Tbk 14 SGRO PT Sampoerna Tbk

15 SIPD PT Sierad Tbk

38 C.Jenis dan Sumber Data

Ada dua jenis data yang digunakan dalam penelitian ini, yaitu data kualitatif dan data kuantitatif. Data kualitatif diambil dari buku, jurnal, makalah, penelitian terdahulu dan situs internet yang berhubungan dengan tema penelitian ini. Sedangkan data kuantitatif yaitu data yang diukur dalam suatu skala numerik.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari :

1. IDX (indonesian Stock Exchange) dengan website

2. Laporan keuangan dan laporan tahunan yang dipublikasikan di pusat referensi pasar modal Bursa Efek Indonesia untuk tahun 2007-2009, untuk mengetahui informasi pengungkapan sosial yang diungkapkan.

D.Metode Pengumpulan Data

39

E.Identifikasi Dan Pengukuran Variabel Penelitian 1. Independent variable (variabel bebas)

Menurut Sugiyono (2006) “variabel independen atau variabel bebas adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat)”

Ada lima variabel independent yang dimasukkan dalam model regresi. Variabel – variabel ini antara lain: struktur kepemilikan, tingkat leverage, ukuran perusahaan, profitabilitas, dan umur perusahaan. Yang disimbolkan dengan “Saham” (kepemilikan manajemen), “LEV” (tingkat leverage), “Size” (ukuran Perusahaan), “Profit” (Profitabilitas), dan “Umur” (umur perusahaan). a. Kepemilikan manajemen

Kepemilikan manajemen diukur berdasarkan persentase kepemilikan saham yang dimiliki pihak manajemen (Indra dan Dessy, 2004).

b. Tingkat leverage

Leverage operasi perusahaan, diukur dengan rasio hutang atau ekuitas.

Leverage =

c. Ukuran perusahaan

Ukuran perusahaan dapat dilihat dari total aktiva yang dimiliki perusahaan d. Profitabilitas

Profitabilitas diukur dengan Return On Asset (ROA) untuk mengukur tingkat pengembalian investasi total.

40 e. Umur perusahaan

Variabel umur perusahaan diukur berdasarkan selisih antara tahun penelitian dengan tahun first issue di Bursa Efek Indonesia

2. Dependent variable (variabel terikat)

Variabel dependen adalah variabel yang dipengaruhi oleh besarnya variabel independen. Variabel dependen yang digunakan dalam penelitian ini adalah pengungkapan sosial. Pengungkapan sosial merupakan data yang diungkap oleh perusahaan berkaitan dengan aktifitas sosialnya yang meliputi tema lingkungan, energi, kesehatan dan keselamatan kerja, lain-lain tentang tenaga kerja, produk, keterlibatan masyarakat dan umum.

Pengukuran variabel ini dengan mengukur pengungkapan sosial laporan tahunan yang dilakukan dengan pengamatan mengenai ada tidaknya suatu item informasi yang ditentukan dalam laporan tahunan, apabila item informasi tidak ada dalam laporan keuangan maka diberi skor 0 dan apabila item informasi ada dalam laporan keuangan maka diberi skor 1. Metode ini sering dinamakan checklist data

Indeks pengungkapan sosial =

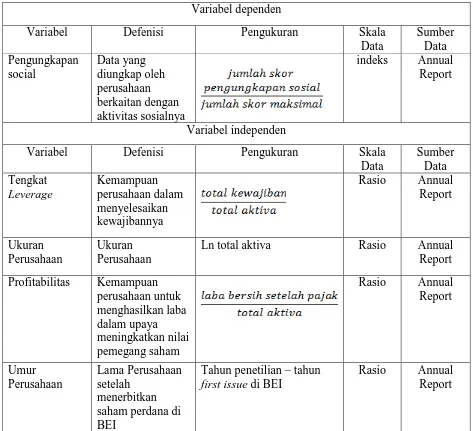

41 Tabel 3.2 Operasional Variabel

Variabel dependen

Variabel Defenisi Pengukuran Skala

Data Sumber Data Pengungkapan social Data yang diungkap oleh perusahaan berkaitan dengan aktivitas sosialnya

indeks Annual Report

Variabel independen

Variabel Defenisi Pengukuran Skala

Data Sumber Data Tengkat Leverage Kemampuan perusahaan dalam menyelesaikan kewajibannya

Rasio Annual Report

Ukuran Perusahaan

Ukuran Perusahaan

Ln total aktiva Rasio Annual

Report Profitabilitas Kemampuan

perusahaan untuk menghasilkan laba dalam upaya meningkatkan nilai pemegang saham

Rasio Annual Report Umur Perusahaan Lama Perusahaan setelah menerbitkan saham perdana di BEI

Tahun penetilian – tahun first issue di BEI

42 F. Metode Analisis Data

1. Pengujian asumsi klasik

a. Normalitas

Uji ini digunakan dalam tahap awal dalam metode pemilihan analisis data. Uji normalitas digunakan untuk mengetahui apakah distribusi data penelitian masing - masing variabel telah menyebar secara normal atau mendekati data normal. Uji normalitas perlu dilakukan untuk menentukan alat statistik yang dilakukan. Jika data yang diperoleh itu terdistribusi normal dan variansinya sama, maka pengujian hipotesis dilakukan dengan alat statistik parametrik. Jika data yang diperoleh itu tidak terdistribusi dan atau variansinya tidak sama, maka pengujian hipotesis dilakukan dengan alat statistik nonparametrik.

Uji statistik yang dapat digunakan untuk menguji apakah residual terdistribusi normal adalah uji statistik non parametrik kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

Ho : data residual terdistribusi normal Ha : data residual tidak terdistrobusi normal

Apabila nilai signifikan > 0,05 maka Ho diterima dan Ha ditolak, jika nilai signifikan < 0,05 maka Ho ditolak dan Ha diterima.

b. Multikolinearitas

43

melihat nilai VIF (Variable Inflation Factor) dan nilai tolerance. Multikolinearitas terjadi jika VIF > 10 dan nilai tolerance < 0,10.

c. Heterokedastisitas

Uji heterokedastisitas melihat apakah didalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain (Erlina, 2007). Jika varians dari residual dari suatu pengamatan ke pengamatan lainnya tetap, maka disebut Homokedastisitas. Dalam pengujian ini, apabila hasil pengolahan data yaitu tingkat probabilitas signifikasi variabel independent < 0,05 maka dapat dikatakan mengandung heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Uji ini dilakukan dengan mengamati pola tertentu pada grafik scatterplot, dimana bila ada titik menyebar diatas dan dibawah angka 0 pada sumbu Y serta tidak membentuk pola maka tidak terjadi heterokedastisitas.

d. Autokorelasi

Uji autokorelasi bertujuan untuk menganalisis apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan t-1 atau sebelumnya.

44

a. Jika DW > DU berarti tidak ada autokorelasi b. Jika DW < DL berarti terjadi autokorelasi

c. Jika DL < DW < DU berarti tidak dapat mengambil keputusan apakah autokorelasi terjadi atau tidak

2. Pengujian hipotesis

Model penelitian ini menggunakan model regresi linier berganda. Model regresi linier berganda adalam model regresi yang memiliki lebih dari satu variabel independen. Model regresi linier berganda dikatakan model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi – asumsi klasik statistik baik multikolinearitas, heterokedastisitas dan autokorelasi.

Persamaan regresi berganda yang digunakan adalah :

Y = a + b1 SAHAM + b2 LEV + b3 SIZE + b4 PROFIT + b5 UMUR + e Keterangan :

Y = Jumlah informasi sosial yang diungkapkan SAHAM = Presentasi kepemilikan saham publik LEV = Tingkat Leverage

SIZE = Ukuran perusahaan PROFIT = Profitabilitas UMUR = Umur Perusahaan

45 a. Uji koefisien determinasi ( )

Nilai digunakan untuk mengukur tingkat kemampuan model dalam menerangkan variabel independen. Tapi, karena mengandung kelemahan mendasar dimana adanya bias terhadap jumlah variabel independen yang dimasukkan dalam model. Oleh karena itu, pada penelitian ini yang digunakan adjusted berkisar antara nol dan satu. Jika nilai adjusted makin mendekati satu maka makin baik kemampuan model tersebut dalam menjelaskan variabel independen dan sebaliknya.

b. Uji Regresi Simultan (Uji F)

Uji f untuk mengetahui apakah variabel independen secara simultan mempengaruhi variabel dependen. Berikut kriteria uji F yang digunakan

- Jika Fhitung < Ftabel, pada α < 0,05 maka H1 diterima

- Jika Fhitung >Ftabel, pada α > 0,05 maka H1 ditolak

c. Uji Regresi Parsial (Uji t)

Pengujian ini bertujuan untuk mengetahui hubungan yang signifikan dari masing-masing variabel bebas terhadap variabel terikatnya. Nilai dari uji t dapat dilihat dengan membandingkan t-hitung dan t-tabel.

Kriteria uji t yang digunakan :

46 G.Lokasi dan Jadwal penelitian

[image:48.595.62.584.227.540.2]Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang diakses melalui bulan Juli 2010 – April 2011. Berikut adalah jadwal penelitian yang dilakukan :

Tabel 3.3 Jadwal penelitian

Sumber : Diolah Peneliti (2011) Tahapan

penelitian

Juli’1 0

Agt’1 0

Sept’10 Okt’1 0

Nov’10 Des’10 Jan’1 1

Feb’1 1

Mar’11 Apr’1 1 Pengajuan

judul

Penyelesaian proposal Bimbingan proposal Seminar proposal Pengumpulan data

Pengolahan data

Penyampaian hasil

47 BAB IV

ANALISIS HASIL PENELITIAN

A.Data penelitian

Pemilihan sampel dilakukan dengan metode purposive sampling. Populasi penelitian adalah seluruh perusahaan manufaktur yang terdaftar di BEI yang berjumlah 151 perusahaan. Sedangkan sampel yang digunakan dalam penelitian ini berjumlah 21 perusahaan. Penelitian dilakukan mulai dari tahun 2007-2009.

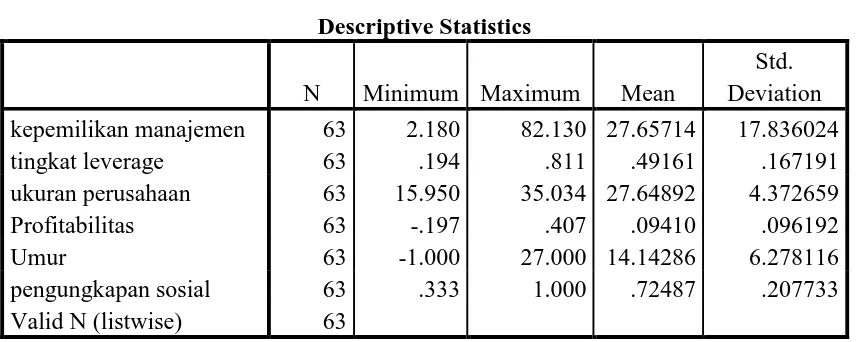

B.Analisis data penelitian 1. Analisis deskriptif

[image:49.595.71.503.509.680.2]Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan swakness.

Tabel 4.1 Statistik deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation kepemilikan manajemen 63 2.180 82.130 27.65714 17.836024

tingkat leverage 63 .194 .811 .49161 .167191

ukuran perusahaan 63 15.950 35.034 27.64892 4.372659

Profitabilitas 63 -.197 .407 .09410 .096192

Umur 63 -1.000 27.000 14.14286 6.278116

pengungkapan sosial 63 .333 1.000 .72487 .207733 Valid N (listwise) 63

48

Melalui tabel deskriptif diatas, dapat diberi kesimpulan yaitu:

a. Variabel independen kepemilikan manajemen diukur melalui perbandingan jumlah saham publik dengan jumlah saham perusahaan. Kepemilikan manajemen memiliki nilai terendah 2,180 dan nilai tertinggi 82,13 dengan nilai rata-rata yaitu 27,66.

b. Variabel independen leverage diukur melalui debt to asset ratio. Debt to asset ratio memiliki nilai terendah 0,19 dan nilai tertinggi 0,81 dengan nilai

rata-rata yaitu 0,49.

c. Variabel independen dengan ukuran perusahaan diukur melalui logarirma natural dari total aktiva. Ukuran perusahaan memiliki nilai terendah 15,95 dan nilai tertinggi 35,03 dengan nilai rata-rata yaitu 27,65.

d. Variabel independen profitabilitas diukur melalui Return On Asset, Return On Asset memiliki nilai terendah – 0,20 dan nilai tertinggi 0,41 dengan nilai

rata-rata yaitu 0,09.

e. Variabel independen usia perusahaan diukur melalui selisih umur perusahaan dengan tahun first issue. memiliki nilai terendah – 1,00 dan nilai tertinggi 27,00 dengan nilai rata-rata yaitu 14,14.

49 2. Pengujian asumsi klasik

Untuk menghasilkan suatu regresi model yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. a. Uji normalitas data

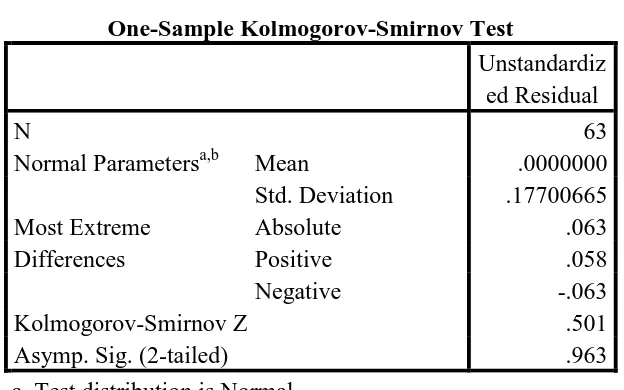

Uji normalitas digunakan untuk mengetahui apakah distribusi data penelitian masing - masing variabel telah menyebar secara normal atau mendekati data normal. Uji statistik yang dapat digunakan untuk menguji apakah residual terdistribusi normal adalah uji statistik non parametrik kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

Ho : data residual terdistribusi normal Ha : data residual tidak terdistrobusi normal

[image:51.595.128.440.508.703.2]Apabila nilai signifikan > 0,05 maka Ho diterima dan Ha ditolak, jika nilai signifikan < 0,05 maka Ho ditolak dan Ha diterima.

Tabel 4.2 Hasil uji normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 63

Normal Parametersa,b Mean .0000000

Std. Deviation .17700665 Most Extreme

Differences

Absolute .063

Positive .058

Negative -.063

Kolmogorov-Smirnov Z .501

Asymp. Sig. (2-tailed) .963

50 1) Histogram display normal curve

Normalitas data melalui histogram display normal curve dapat dilihat melalui bentuk gambar kurva. Data dikatakan normal jika bentuk kurva memiliki kemiringan yang cenderung seimbang, baik sisi kiri maupun sisi kanan, atau tidak condong kekiri maupun kekanan, melainkan ketengah dengan bentuk seperti lonceng (Lubis, 2007:29).

[image:52.595.148.448.268.473.2]Sumber : data diolah penulis (2011)

Gambar 4.1 Histogram

51 1) Kurva normal p-plot

Normalisasi data dapat diuji dengan menggunakan normal p-plot. Data dalam keadaan normal apabila distribusi data menyebar disekitar garis diagonal (lubis 2007:29).

[image:53.595.142.457.205.366.2]Sumber : data diolah oleh penulis (2011)

Gambar 4.2 Kurva normal p-plot

Pada kurva diatas, dapat dilihat bahwa distribusi data menyebar disekitar garis diagonal, sehingga dapat dikatakan bahwa data memiliki normalitas. Normalitas data ini menyimpulkan bahwa data dipakai dalam penelitian.

b. Uji Multikolinearitas

52

[image:54.595.186.380.226.392.2]VIF (Variable Inflation Factor) dan nilai tolerance. Multikolinearitas terjadi jika VIF > 10 dan nilai tolerance < 0,10. Nilai VIF serta nilai tolerance dari variabel-variabel penelitian dapat dilihat pada tabel berikut ini.

Tabel 4.3 Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 Saham .981 1.019

Lev .778 1.286

Size .881 1.134

Profit .761 1.313

Umur .804 1.243

a. Dependent Variable: Index

Sumber : data diolah penulis (2011)

Berdasarkan tabel di atas dapat disimpulkan penelitian ini bebas dari gejala multikolinearitas. Jika dilihat pada tabel semua variabel independen memiliki VIF sekitar 1, atau VIF < 10. Selain itu nilai tolerance untuk setiap variabel independen lebih besar dari 0,1 (tolerance > 0,1) Dengan demikian disimpulkan tidak ada multikolinearitas dalam model regresi ini.

c. Uji heterokedastisitas

53

(Erlina, 2007). Jika varians dari residual dari suatu pengamatan ke pengamatan lainnya tetap, maka disebut Homokedastisitas. Dalam pengujian ini, apabila hasil pengolahan data yaitu tingkat probabilitas signifikasi variabel independent < 0,05 maka dapat dikatakan mengandung heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Uji ini dilakukan dengan mengamati pola tertentu pada grafik scatterplot, dimana bila ada titik menyebar diatas dan dibawah angka 0 pada sumbu Y serta tidak membentuk pola maka tidak terjadi heterokedastisitas.

[image:55.595.127.447.317.451.2]Sumber : data diolah oleh peneliti (2011)

Gambar 4.3 Grafik scatterplot

54 d. Uji autokorelasi

Uji autokorelasi bertujuan untuk menganalisis apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan t-1 atau sebelumnya.

Pengujian autokorelasi menggunakan Durbin Watson. Jika angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi (Singgih Santoso, 2000). Panduan untuk mendeteksi ada atau tidaknya autokorelasi adalah:

i. Jika DW > DU berarti tidak ada autokorelasi ii. Jika DW < DL berarti terjadi autokorelasi

[image:56.595.77.520.404.530.2]iii. Jika DL < DW < DU berarti tidak dapat mengambil keputusan apakah autokorelasi terjadi atau tidak

Tabel 4.4 Uji autokorelasi

Model Summaryb Model

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson dimension0 1 .368

a

.136 .060 .198189 2.251

a. Predictors: (Constant), umur, size, saham, lev, profit b. Dependent Variable: index

Sumber : data diolah penulis (2011)

55 3. Pengujian hipotesis

a. Uji koefisien determinasi ( )

[image:57.595.81.488.312.451.2]Nilai digunakan untuk mengukur tingkat kemampuan model dalam menerangkan variabel independen. Tapi, karena mengandung kelemahan mendasar dimana adanya bias terhadap jumlah variabel independen yang dimasukkan dalam model, maka pada penelitian ini digunakan adjusted . Jika nilai adjusted makin mendekati 1 maka makin baik kemampuan model tersebut dalam menjelaskan variabel independen dan sebaliknya.

Tabel 4.5 Koefisien determinasi

Model Summaryb Model

R R Square

Adjusted R Square

Std. Error of the Estimate

dimension0 1 .523a .274 .210 .184607

a. Predictors: (Constant), umur, ukuran perusahaan, kepemilikan manajemen, tingkat leverage, profitabilitas

b. Dependent Variable: pengungkapan sosial Sumber : data diolah oleh peneliti (2011)

nilai koefisien determinasi yang sudah disesuaikan (Adjusted R Square) sebesar 0,274 dimana 27% variabel dependen luas pengungkapan sosialnya dijelaskan oleh variabel independen, sedangkan 73% dijelaskan oleh variabel diluar variabel independen yang digunakan dalam penelitian.

Tabel 4.6

Pedoman untuk memberikan interpretasi koefisien korelasi

Interval koefisien Tingkat hubungan

0,000 – 0,199 Sangat rendah

0,200 – 0,399 Rendah

[image:57.595.83.489.646.719.2]56

0,600 – 0,799 Kuat

0,800 – 1,000 Sangat kuat

b. Uji regresi simultan (Uji f)

Uji f untuk mengetahui apakah variabel independen secara simultan mempengaruhi variabel dependen. Berikut kriteria uji F yang digunakan

- jika F-hitung > F-tabel pada α < 0,05, maka H1 - jika F-hitung < F-tabel pada

diterima α > 0,05, maka H1

Uji simultan dilakukan untuk menguji apakah variabel independen secara bersama - sama berpengaruh terhadap variabel dependen.

[image:58.595.80.488.341.470.2]ditolak

Tabel 4.7

Hasil uji simultan (uji-F) ANOVAb

Model Sum of

Squares Df

Mean

Square F Sig.

1 Regression .733 5 .147 4.301 .002a

Residual 1.943 57 .034

Total 2.675 62

a. Predictors: (Constant), umur, ukuran perusahaan, kepemilikan manajemen, tingkat leverage, profitabilitas

b. Dependent Variable: pengungkapan sosial Sumber : diolah oleh peneliti (2011)

57

kepemilikan manajemen, tingkat leverage, ukuran perusahaan, profitabilitas dan umur perusahaan mempengaruhi pengungkapan sosial.

c. Uji Regresi Parsial (Uji t)

Pengujian ini bertujuan untuk mengetahui hubungan yang signifikan dari masing-masing variabel bebas terhadap variabel terikatnya. Nilai dari uji t dapat dilihat dengan membandingkan t-hitung dan t-tabel.

Kriteria uji t yang digunakan :

- jika t hitung > t tabel pada α < 0,05 maka Hi - jika t hitung < t tabel pada α > 0,05, maka H

[image:59.595.83.495.360.566.2]diterima i

Tabel 4.8

ditolak

t-test Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .524 .193 2.714 .009

Saham .003 .001 .262 2.105 .040

Lev .136 .171 .111 .796 .429

Size -.004 .006 -.089 -.681 .499

Profit .426 .300 .201 1.421 .161

Umur .003 .004 .106 .769 .445

a. Dependent Variable: index

sumber : data diolah oleh penulis (2011)

58

Nilai thitung untuk variabel kepemilikan manajemen adalah sebesar -2,105. Nilai t-hitung lebih besar dari t-tabel (2,105 > 2,00247) dan nilai signifikan sebesar 0,04 (kecil dari 0,05) artinya H1 diterima, bahwa ukuran perusahaan secara parsial berpengaruh secara signifikan terhadap pengungkapan sosial pada perusahaan manufaktur pada tingkat kepercayaan 95%.

2) Pengaruh tingkat leverage terhadap pengungkapan sosial

Nilai hitung untuk variabel tingkat leverage adalah sebesar 0,796. Nilai t-hitung lebih kecil dari t-tabel (0,796 < 2,00247) dan nilai signifikansi sebesar 0,429 (lebih besar dari 0,05) artinya H1 ditolak, bahwa ukuran perusahaan secara parsial tidak berpengaruh secara signifikan terhadap pengungkapan sosial pada perusahaan manufaktur pada tingkat kepercayaan 95%.

3) Pengaruh ukuran perusahaan terhadap pengungkapan sosial

Nilai t-hitung untuk variabel ukuran perusahaan adalah sebesar - 0,681 Nilai t-hitung lebih kecil dari t-tabel (- 0,681 < 2,00247) dan nilai signifikansi sebesar 0,499 (lebih besar dari 0,05) artinya H1 ditolak, bahwa ukuran perusahaan secara parsial tidak berpengaruh secara signifikan terhadap pengungkapan sosial pada perusahaan manufaktur pada tingkat kepercayaan 95%.

4) Pengaruh profitabilitas terhadap pengungkapan sosial

59

profitabilitas secara parsial tidak berpengaruh secara signifikan terhadap pengungkapan sosial pada perusahaan manufaktur pada tingkat kepercayaan 95%.

5) Pengaruh umur perusahaan terhadap pengungkapan sosial

Nilai t-hitung untuk variabel umur perusahaan adalah sebesar 0,769. Nilai t-hitung lebih kecil dari t-tabel (0,769 < 2,00247) dan nilai signifikansi sebesar 0,445 (lebih besar dari 0,05) artinya H1 tidak dapat diterima, bahwa profitabilitas secara parsial tidak berpengaruh secara signifikan terhadap pengungkapan sosial pada perusahaan manufaktur pada tingkat kepercayaan 95%.

Berdasarkan uji t dapat disimpulkan bahwa pengungkapan sosial dipengaruhi oleh variabel kepemilikan manajemen, tingkat leverage, ukuran perusahaan, profitabilitas dan umur perusahaan yang dimasukkan kedalam persamaan matematis :

Y = 0,524 + 0,003X1 + 0,136X2 – 0,004X3 + 0,426X4 + 0,003X5 + e a) Koefisien konstanta adalah 0,524 menyatakan jika X1, X2, X3, X4 dan X5 adalah 0, maka indeks pengungkapan sosial adalah 0524.

b) Koefisien regresi b1 sebesar 0,003 menunjukkan bahwa setiap penambahan satu kali variabel kepemilikan manajemen, maka akan menambah indeks pengungkapan sosial sebesar 0,003 dengan asumsi variabel lain tetap.

60

d) Koefisien regresi b3 sebesar -0,004 menunjukkan bahwa setiap penambahan satu kali variabel ukuran perusahaan, maka akan menambah indeks pengungkapan sosial sebesar 0,004 dengan asumsi variabel lain tetap. e) Koefisien regresi b4 sebesar 0,426 menunjukkan bahwa setiap penambahan satu kali variabel tingkat profitabilitas, maka akan menambah indeks pengungkapan sosial sebesar 0,426 dengan asumsi variabel lain tetap.

f) Koefisien regresi b5 sebesar 0,003 menunjukkan bahwa setiap penambahan satu kali variabel tingkat umur perusahaan, maka akan menambah indeks pengungkapan sosial sebesar 0,003 dengan asumsi variabel lain tetap.

C.Pembahasan Hasil Penelitian

Hasil analisa statistik menunjukkan bahwa secara simultan, variabel ukuran perusahaan, profitabilitas, kepemilikan manajemen dan tingkat leverage memiliki pengaruh terhadap pengungkapan sosial perusahaan sebesar 27% (adjusted R Square = 0,274), sisanya sebesar 73% dipengaruhi oleh variabel lain diluar variabel yang digunakan. Berdasarkan F-tabel dapat dilihat signifikansinya, dimana secara simultan variabel yang digunakan memiliki pengaruh yang signifikan dilihat dari F-hitung yang lebih besar dari F-tabel (4,301 > 2,456), dan α= 0,002 (α<0,05).

61

Pembahasan terhadap masing – masing variabel dalam pengujian secara parsial akan dibahas berikut ini :

1. Kepemilikan manajemen

Melalui analisis uji-t, ukuran perusahaan yang diproksikan kedalam perbandingan saham perusahaan tidak menunjukkan pengaruh yang signifikan terhadap pengungkapan sosial perusahaan dengan nilai t= 2,105 (> 2,00247) dan α= 0,04 (α>0,05). Artinya besar kecilnya kepemilikan manajemen mempengaruhi luas pengungkapan sosial secara signifikan.

Hasil penelitian yang menghubungkan antara kepemilikan manajemen dengan pengungkapan sosial ini mendukung penelitian terdahulu yang dilakukan oleh rosmasita (2007) yang menemukan adanya pengaruh signifikan kepemilikan manajemen terhadap pengungkapan sosial perusahaan.

2. Tingkat leverage

Melalui analisis uji-t, tingkat leverage yang diproksikan kedalam DER tidak menunjukkan pengaruh yang signifikan terhadap pengungkapan sosial perusahaan dengan nilai t= 0,796 (< 2,00247) dan α= 0,429 (α>0,05).

Hasil penelitian yang menghubungkan antara tingkat leverage dengan pengungkapan sosial ini mendukung penelitian terdahulu yang dilakukan oleh rosmasita (2007), sitepu (2008), sianturi (2009) dan sandra (2011) yang tidak menemukan adanya pengaruh signifikan tingkat leverage terhadap pengungkapan sosial perusahaan.

62

Melalui analisis uji-t, ukuran perusahaan yang diproksikan kedalam total aktiva tidak menunjukkan pengaruh yang signifikan terhadap pengungkapan sosial perusahaan dengan nilai t= - 0,681 (< 2,00247) dan α= 0,499 (α>0,05). Artinya besar kecilnya perusahaan tidak mempengaruhi luas pengungkapan sosial secara signifikan.

Hasil penelitian yang menghubungkan antara ukuran perusahaan dengan pengungkapan sosial ini berbeda dengan penelitian terdahulu yang dilakukan oleh rosmasita (2007) dan sitepu (2008) yang menemukan adanya pengaruh signifikan ukuran perusahaan terhadap pengungkapan sosial perusahaan.

4. Profitabilitas

Melalui analisis uji-t, profitabilitas yang diproksikan kedalam ROA tidak menunjukkan pengaruh yang signifikan terhadap pengungkapan sosial perusahaan dengan nilai t= 1,421 (< 2,00247) dan α= 0,161 (α>0,05). Artinya besar kecilnya profitabilitas tidak mempengaruhi luas pengungkapan sosial secara signifikan.

Hasil penelitian yang menghubungkan antara profitabilitas dengan pengungkapan sosial ini berbeda dengan penelitian yang dilakukan oleh sitepu (2008) dan sianturi (2009) yang menemukan adanya pengaruh signifikan ukuran profitabilitas terhadap pengungkapan sosial perusahaan. 5. Umur Perusahaan

63

dan α= 0,445 (α>0,05). Artinya umur perusahaan tidak mempengaruhi luas pengungkapan sosial secara signifikan.

64 BAB V

KESIMPULAN DAN SARAN

A.Kesimpulan

1. Dari hasil penelitian ini dengan menggunakan data yang ada yang dilakukan yang menggunakan uji determinasi (uji R2), variabel kepemilikan manajemen, tingkat leverage, ukuran perusahaan, profitabilitas, dan umur perusahaan hanya berpengaruh terhadap pengungkapan sosial perusahaan sebesar 27% (adjusted R Square = 0,274), sisanya sebesar 73% dipengaruhi oleh variabel lain diluar variabel yang digunakan. Dengan demikian dapat disimpulkan bahwa variabel kepemilikan manajemen, tingkat leverage, ukuran perusahaan, profitabilitas, dan umur perusahaan tidak berpengaruh signifikan terhadap pengungkapan sosial perusahaan. Namun, Berdasarkan F-tabel dapat dilihat signifikansinya, dimana secara simultan variabel yang digunakan memiliki pengaruh terhadap dilihat dari F-hitung yang lebih besar dari F-tabel (4,301 > 2,456), dan α= 0,002 (α<0,05)

2. Dari hasil penelitian ini dengan menggunakan data yang ada yang dilakukan yang menggunakan uji parsial (uji t) ditemukan hasil dari masing – masing variabel, yaitu:

a. Kepemilikan manajemen

65

2,00247) dan α= 0,04 (α>0,05). Artinya besar kecilnya kepemilikan manajemen mempengaruhi luas pengungkapan sosial perusahaan secara signifikan

b. Tingkat leverage

Melalui analisis uji-t, tingkat leverage yang diproksikan kedalam DAR tidak menunjukkan pengaruh yang signifikan terhadap pengungkapan sosial perusahaan dengan nilai t= 0,796 (< 2,00247) dan α=0,429 (α>0,05)

c. Ukuran perusahaan

Melalui analisis uji-t, ukuran perusahaan yang diproksikan kedalam total aktiva tidak menunjukkan pengaruh yang signifikan terhadap pengungkapan sosial perusahaan dengan nilai t= - 0,681 (< 2,00247) dan α= 0,499 (α>0,05). Artinya besar kecilnya perusahaan tidak mempengaruhi luas pengungkapan sosial perusahaan secara signifikan

d. Profitabilitas

Melalui analisis uji-t, profitabilitas yang diproksikan kedalam ROA tidak menunjukkan pengaruh yang signifikan terhadap pengungkapan sosial perusahaan dengan nilai t= 1,421 (< 2,00247) dan α= 0,161 (α>0,05). Artinya besar kecilnya profitabilitas tidak mempengaruhi luas pengungkapan sosial perusahaan secara signifikan

e. Umur Perusahaan

66

2,00247) dan α= 0,445 (α>0,05). Artinya umur perusahaan tidak mempengaruhi luas pengungkapan sosial perusahaan secara signifikan

Dengan demikian, dapat disimpulkan bahwa dalam pengujian secara parsial ditemukan hanya variabel kepemilikan manajemen yang memiliki pengaruh signifikan terhadap pengungkapan sosial perusahaan, sedangkan variabel lainnya tidak berpengaruh secara signifikan.

B.Keterbatasan Penelitian

Penelitian ini tidak terlepas dari keterbatasan – keterbatasan yang memerlukan perbaikan dan pengembangan dalam penelitian berikutnya. Beberapa keterbatasan – keterbatasan dalam penelitian yang dilakukan:

1. Periode penelitian hanya 3 tahun sehingga tidak dapat memperjelas keakuratan hasil penelitian

2. Sampel yang digunakan dalam penelitian ini hanya berjumlah 21 perusahaan

3. Variabel independen yang digunakan dalam penelitian ini hanya kepemilikan manajemen, tingkat leverage, ukuran perusahaan, profitabilitas dan umur perusahaan sehingga kurang mampu menjelaskan lebih luas pengungkapan sosial perusahaan.

C.Saran

67

1. Peneliti selanjutnya menambah periode penelitian sehingga dapat memperjelas keakuratan hasil penelitian

2. Peneliti selanjutnya sebaiknya menggunakan jumlah sampel yang lebih besar

68

DAFTAR PUSTAKA

Belkaoui, Ahmed and Philip G. Karpik, 1995. dalam Rosmasita, Hardhina, 2007. Skripsi Program Studi Akuntansi. Universitas Islam Indonesia.

Cooke, 1998. dalam Irawan, Bambang, 2006. Skripsi Program studi Akuntansi. Universitas Islam Indonesia.

Daniri, 2007. dalam Marpaung, Anggita Zahara, 2010. Skripsi Progran Studi Akuntansi. Universitas Sumatera Utara.

Ernawan, Erni R., 2007. Business ethics, alfabeta, bandung.

Darwin, Ali, 2004. “Penerapan Sustainability Reporting di Indonesia”, Konvensi Nasional Akuntansi V Program Profesi Lanjutan, Yogyakarta.