BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Pengertian tanggung jawab sosial perusahaan (corporate social responsibility)

Perusahaan berkembang atau perusahaan besar memiliki tanggung

jawab yang tinggi untuk mengungkapkan kegiatan sosial perusahaan yang

dinyatakan dalam laporan tahunan perusahaan. Tanggung jawab sosial atau

corporate social responsibility (CSR) adalah suatu konsep bahwa organisasi,

khususnya perusahaan adalah memiliki suatu tanggung jawab terhadap

konsumen, karyawan, pemegang saham, komunitas dan lingkungan dalam

segala aspek operasional perusahaan.

Tanggung jawab sosial perusahaan atau Corporate Social

Responsibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara

sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam

operasinya dan interaksinya dengan stockholders, yang melebihi tanggung

jawab organisasi di bidang hukum (Darwin dalam Saputri, 2011).

CSR berhubungan erat dengan “pembangunan berkelanjutan”, dimana

ada argumentasi bahwa suatu perusahaan dalam melaksanakan aktivitasnya

harus mendasarkan keputusannya tidak semata berdasarkan faktor keuangan,

konsekuensi sosial dan lingkungan untuk saat ini maupun untuk jangka

panjang.

Penerapan CSR dalam perusahaan-perusahaan diharapkan selain

memiliki komitmen finansial kepada pemilik atau pemegang saham, tapi juga

memiliki komitmen sosial terhadap para pihak lain yang berkepentingan,

karena CSR merupakan salah satu bagian dari strategi bisnis perusahaan

dalam jangka panjang. Adapun tujuan dari CSR adalah (Saputri, 2011):

1. Untuk meningkatkan citra perusahaan dan mempertahankan, biasanya

secara implisit, asumsi bahwa perilaku perusahaan secara fundamental

adalah baik.

2. Untuk membebaskan akuntabilitas organisasi atas dasar asumsi adanya

kontrak sosial di antara organisasi dan masyarakat. Keberadaan kontrak

sosial ini menuntut dibebaskannya akuntabilitas sosial.

3. Sebagai perpanjangan dari pelaporan keuangan tradisional dan

tujuannya adalah untuk memberikan informasi kepada investor.

Untuk itulah maka pertanggungjawaban sosial perusahaan (CSR)

perlu diungkapkan dalam perusahaan sebagai wujud pelaporan tanggung

jawab sosial kepada masyarakat.

2.1.2 Pengungkapan tanggung jawab sosial perusahaan

Pengungkapan didefenisikan sebagai suatu usaha perusahaan untuk

menyeimbangkan komitmen-komitmennya terhadap kelompok dan individual

dalam lingkungan perusahaan (Ebert dan Griffin dalam Saputri, 2011).

bersifat sukarela tetapi sudah menjadi kegiatan yang wajib dinyatakan dalam

laporan tahunan. Semakin besar perusahaan maka semakin diwajibkan

perusahaan tersebut untuk mengungkapkan kegiatan sosialmya.

Pengungkapan tanggung jawab sosial perusahaan yang dinyatakan dalam

laporan tahunan untuk memberikan informasi kepada pengguna laporan

keuangan tahunan dan kegiatan sosial yang dilakukan untuk mengurangi

dampak negatif yang dialami perusahaan seperti kemungkinan terjadinya

kesenjangan sosial atau kerusakan lingkungan.

Ada dua pendekatan yang secara signifikan berbeda dalam melakukan

penelitian tentang pengungkapan tanggung jawab sosial perusahaan.

Pertama, pengungkapan tanggung jawab sosial perusahaan mungkin

diperlakukan sebagai suatu suplemen dari aktivitas akuntansi konvensional.

Pendekatan ini secara umum akan menganggap masyarakat keuangan sebagai

pemakai utama pengungkapan tanggung jawab sosial perusahaan dan

cenderung membatasi persepsi tentang tanggung jawab sosial yang

dilaporkan. Pendekatan alternatif kedua dengan meletakkan pengungkapan

tanggung jawab sosial perusahaan pada suatu pengujian peran informasi

dalam hubungan masyarakat dan organisasi. Pandangan yang lebih luas ini

telah menjadi sumber utama kemajuan dalam pemahaman tentang

pengungkapan tanggung jawab sosial perusahaan dan sekaligus merupakan

sumber kritik yang utama terhadap pengungkapan tanggung jawab sosial

Pengungkapan sosial dan lingkungan adalah sebagai berikut:

voluntary disclosures of information, both qualitative and quantitative made

by organizations to inform or influence a range of audiences. the quantitative

disclosures may be in financial on no-financial terms. Berdasarkan definisi

tersebut maka pengungkapan sosial dan lingkungan merupakan

pengungkapan informasi sukarela, baik secara kuantitatif yang dibuat oleh

organisasi untuk menginformasikan aktivitasnya, dimana pengungkapan

kuantitatif berupa informasi keuangan maupun non keuangan (Mathews

dalam Anavianti, 2011). Pengungkapan sosial perusahaan secara rinci

meliputi lingkungan fisik, energi, sumberdaya manusia, dan keterlibatan

masyarakat.

Menurut Murtanto (2006) dalam Media Akuntansi, pengungkapan

kinerja seringkali dilakukan secara sukarela (voluntary disclosure) oleh

perusahaan. Adapun alasan-alasan perusahaan mengungkapkan kinerja sosial

secara sukarela antara lain.

1. Internal Decision Making : Manajemen membutuhkan informasi untuk menentukan efektivitas informasi sosial tertentu dalam mencapai tujuan sosial perusahaan. Walaupun hal ini sulit diidentifikasi dan diukur, namun analisis secara sederhana lebih baik daripada tidak sama sekali.

2. Product Differentiation : Manajer perusahaan memiliki insentif untuk membedakan diri dari pesaing yang tidak bertanggung jawab secara sosial kepada masyarakat. Hal ini mendorong perusahaan yng peduli sosial untuk mengungkapkan informasi tersebut sehingga masyarakat dapat membedakan mereka dari perusahaan lain.

Pada saat perusahaan mulai berinteraksi dan dekat dengan lingkungan

luarnya (masyarakat), maka berkembang hubungan saling ketergantungan dan

kesamaan minat serta tujuan antara perusahaan dengan lembaga sosial yang

ada. Interaksi ini menyebabkan perusahaan tidak bisa lagi membuat

keputusan atau kebijakan yang hanya menguntungkan pihaknya saja. Tetapi

perusahaan juga harus memikirkan kebutuhan pihak-pihak yang

berkepentingan dengan terhadap perusahaan (stakeholder needs).

2.1.3 Faktor-faktor pelaporan pengungkapan tanggung jawab sosial Ada dua jenis ungkapan dalam pelaporan keuangan yang telah

ditetapkan oleh badan yang memiliki otoritas di pasar modal. Pertama adalah

ungkapan wajib (mandatory disclosure), yaitu informasi yang harus di

ungkapkan oleh emiten yang diatur oleh peraturan pasar modal di suatu

negara. Kedua adalah ungkapan sukarela (voluntary disclosure), yaitu

ungkapan yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan

oleh standar yang ada.

Pengungkapan sosial yang diungkapkan perusahaan merupakan

informasi yang sifatnya sukarela. Perusahaan memiliki kebebasan untuk

mengungkapkan informasi yang tidak diharuskan oleh badan penyelenggara

pasar modal. Keragaman dalam pengungkapan disebabkan oleh entitas yang

dikelola oleh manajer yang memiliki filosofis manajerial yang berbeda dan

keluasan dalam kaitannya dengan pengungkapan informasi kepada

Namun ada juga perusahaan yang tidak mengungkapkan secara lebih

luas laporan keuangannya karena menganggap pengungkapan lengkap hanya

akan menyesatkan dan berakibat pada kegagalan pasar. Pengungkapan akan

membantu pesaing dengan merugikan pemegang saham. Selain itu,

pengungkapan yang luas akan menimbulkan lebih banyak biaya dibandingkan

dengan manfaat yang diterima oleh perusahaan. Oleh karena itu, hanya

sebagian perusahaan yang melakukan pengungkapan sukarela.

Standar pelaporan pengungkapan sosial masih belum memiliki standar

yang baku, sehingga jumlah dan cara pengungkapan informasi sosial

bergantung kepada kebijakan dari pihak manajemen perusahaan. Hal ini

mengakibatkan timbulnya variasi luas pengungkapan informasi sosial dalam

laporan tahunan masing-masing perusahaan.

Dalam menyusun dan mengungkapkan informasi tentang aktivitas

pertanggungjawaban sosial perusahaan diidentifikasikan hal-hal yang

berkaitan dengan pelaporan perusahaan, yaitu sebagai berikut.

1. Lingkungan.

Bidang ini meliputi tentang pengendalian pencemaran dan pelestarian

lingkungan hidup dan pengendalian, pencegahan, atau perbaikan

terhadap kerusakan yang berkaitan dengan lingkungan.

2. Energi.

Bidang ini meliputi aktivitas dalam pengaturan penggunaan energi

dalam hubungannya dengan operasi perusahaan dan peningkatan

3. Kesehatan dan keselamatan tenaga kerja.

Perusahaan bertanggung jawab dalam memberikan perlindungan

masyarakat luas dari bahaya yang mungkin ditimbulkan oleh produk

industri. Tenaga kerja terjamin kesehatan dan keselamatan kerjanya,

maka perlu keseimbangan yang menguntungkan dari faktor beban

kerja, beban tambahan akibat lingkungan kerja dan kapasitas kerja.

4. Lain-lain tentang tenaga kerja

Tanggung jawab sosial pada bidang ini adalah mengungkapkan

jumlah tenaga kerja meliputi antara lain mengungkapkan jumlah

tenaga kerja dalam perusahaan, persentasi gaji untuk pensiun, jumlah

staf, rencana pembagian keuntungan, program untuk kemajuan dan

lain-lain.

2.1.4 Karakteristik perusahaan dalam pengungkapan tanggung jawab sosial perusahaan

Pengungkapan laporan keuangan tidak lepas dari pengaruh

karakteristik perusahaan dimana pengungkapan itu dikeluarkan. Karakteristik

perusahaan secara umum didefenisikan sebagai ciri-ciri khusus yang dimiliki

perusahaan dan melekat pada citra perusahaan tersebut. Dalam penelitian ini,

karakteristik yang mempengaruhi pengungkapan tanggung jawab sosial

perusahaan diproksikan ke dalam tingkat leverage, ukuran perusahaan,

struktur kepemilikan saham manajerial, struktur kepemilikan saham

2.1.4.1 Tingkat leverage

Menurut Stice dan Skousen (2005) “rasio-rasio leverage

adalah sebuah indikasi sejauh mana suatu perusahaan menggunakan

dana pihak luar untuk membeli aktiva”. Tingkat leverage merupakan

proporsi hutang total terhadap rata-rata ekuitas pemegang saham.

Leverage ini digunakan untuk memberikan gambaran mengenai

struktur modal yang dimiliki perusahaan, sehingga dapat dilihat

tingkat risiko tak tertagihnya suatu utang.

Oleh karena itu, perusahaan dengan leverage yang tinggi

memiliki kewajiban untuk melakukan ungkapan yang lebih luas

daripada perusahaan dengan leverage yang rendah.

Rumus untuk menghitung tingkat leverage adalah sebagai

berikut.

𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝑡𝑡𝐴𝐴𝐴𝐴𝐴𝐴𝐷𝐷𝐷𝐷𝑅𝑅𝑅𝑅𝐷𝐷𝑅𝑅𝑡𝑡 (𝐷𝐷𝐴𝐴𝑅𝑅) =Total Kewajiban

𝑇𝑇𝑡𝑡𝐷𝐷𝑅𝑅𝑇𝑇𝐴𝐴𝐴𝐴𝐴𝐴𝐷𝐷𝐷𝐷

2.1.4.2 Ukuran perusahaan

Ukuran perusahaan merupakan variabel yang banyak

digunakan untuk menjelaskan pengungkapan sosial yang dilakukan

perusahaan dalam laporan tahunan yang dibuat. Secara umum,

perusahaan besar akan mengungkapan informasi lebih banyak dari

pada perusahaan kecil, disebabkan karena perusahaan besar akan

menghadapi risiko politis yang lebih besar daripada perusahaan kecil.

Pada umumnya perusahaan besar tidak terlepas dari tekanan

pertanggungjawaban sosial. Tetapi, perusahaan yang kecil tidak

terlalu mengalami tekanan yang mengharuskan untuk mengungkapkan

tanggung jawab sosial.

Oleh karena itu, ukuran perusahaan yang diukur dengan total

aktiva yang dimiliki perusahaan dapat menjelaskan pengungkapan

tanggung jawab sosial. Dihitung dengan.

Size = Total Aktiva

2.1.4.3 Struktur kepemilikan saham manajerial

Kepemilikan manajerial adalah kondisi yang menunjukkan

bahwa manajer memiliki saham dalam perusahaan atau manajer

tersebut sekaligus sebagai pemegang saham perusahaan (Rustiarini

dalam Tamba, 2011). Pihak tersebut adalah mereka yang duduk di

dewan komisaris dan dewan direksi perusahaan. Keberadaan

manajemen perusahaan mempunyai latar belakang yang berbeda,

antara lain: pertama, mereka mewakili pemegang saham institusi;

kedua, mereka adalah tenaga- tenaga professional yang diangkat oleh

pemegang saham dalam Rapat Umum Pemegang Saham; ketiga,

mereka duduk di jajaran manajemen perusahaan karena turut memiliki

saham.

Berdasarkan teori keagenan, hubungan antara manajemen

dengan pemegang saham, rawan untuk terjadinya masalah keagenan.

Teori keagenan menyatakan bahwa salah satu mekanisme untuk

memkasimalkan jumlah kepemilikan manajerial. Dengan menambah

jumlah kepemilikan manajerial, maka manjemen akan merasakan

dampak langsung atas setiap keputusan yang mereka ambil karena

mereka menjadi pemilik perusahaan (Jensen dan Meckling dalam

Tamba 2011).

Peningkatan atas kepemilikan manajerial akan membuat

kekayaan manajemen secara pribadi, semakin terikat dengan kekayaan

perusahaan sehingga manajemen akan berusaha mengurangi resiko

kehilangan kekayaanya. Kepemilikan manajerial yang tinggi

berakibat pada rendahnya dividen yang dibayarkan kepada

shareholder. Hal ini disebabkan karena pembiayaan yang dilakukan

oleh manajemen terhadap nilai investasi di masa yang akan datang

bersumber dari biaya internal.

Struktur kepemilikan manajerial dapat diukur sesuai dengan

proporsi saham biasa yang dimiliki oleh manajerial, dapat dirumuskan

sebagai berikut.

𝐾𝐾𝐷𝐷𝐾𝐾𝐷𝐷𝐾𝐾𝑅𝑅𝑇𝑇𝑅𝑅𝐾𝐾𝑅𝑅𝐾𝐾𝑀𝑀𝑅𝑅𝐾𝐾𝑅𝑅𝑀𝑀𝐷𝐷𝑀𝑀𝑅𝑅𝑅𝑅𝑇𝑇= Jumlah Kepemilikan Saham Manajerial Total Saham yang Beredar

2.1.4.4 Struktur kepemilikan saham institusional

Kepemilikan institusional adalah kepemilikan saham oleh

pihak-pihak yang berbentuk institusi seperti yayasan, bank,

perusahaan asuransi, perusahaan investasi, dana pensiun, perusahaan

berbentuk perseroan (PT), dan institusi lainnya. Institusi biasanya

lebih besar dibandingkan dengan pemegang saham lainnya. Oleh

karena menguasai saham mayoritas, maka pihak institusional dapat

melakukan pengawasan terhadap kebijakan manajemen lebih kuat

dibandingkan dengan pemegang saham lain.

Perusahaan dengan kepemilikan institusi yang besar

mengindikasikan kemampuannya untuk memonitori manajemen.

Semakin besar kepemilikan institusional maka semakin efisien

pemanfaatan aktiva perusahaan dan dapat diharapkan juga dapat

bertindak sebagai pencegah terhadap pemborosan yang dilakukan oleh

pihak manajemen.

Struktur kepemilikan institusional dapat diukur yang

dirumuskan sebagai berikut.

𝐾𝐾𝐷𝐷𝐾𝐾𝐷𝐷𝐾𝐾𝑅𝑅𝑇𝑇𝑅𝑅𝐾𝐾𝑅𝑅𝐾𝐾𝐼𝐼𝐾𝐾𝐴𝐴𝐷𝐷𝑅𝑅𝐷𝐷𝐼𝐼𝐴𝐴𝑅𝑅𝑡𝑡𝐾𝐾𝑅𝑅𝑇𝑇 =Jumlah Kepemilikan Saham Institusional Total Saham yang Beredar

2.1.4.5 Struktur kepemilikan saham asing

Kepemilikan asing dalam perusahaan merupakan pihak yang

dianggap concern terhadap corporate social responsibility

disclousure.

Perusahaan yang sebagian besar sahamnya dimiliki oleh

asing biasanya lebih sering menghadapi masalah asimetri informasi

dikarenakan hambatan geografis dan bahasa. Oleh sebab itu

perusahaan dengan kepemilikan asing yang besar akan terdorong

untuk melaporkan atau mengungkapkan informasinya secara sukarela

Struktur kepemilikan asing dapat diukur sesuai dengan

proporsi saham biasa yang dimiliki oleh asing, dapat dirumuskan

sebagai berikut.

𝐾𝐾𝐷𝐷𝐾𝐾𝐷𝐷𝐾𝐾𝑅𝑅𝑇𝑇𝑅𝑅𝐾𝐾𝑅𝑅𝐾𝐾𝐴𝐴𝐴𝐴𝑅𝑅𝐾𝐾𝐴𝐴=Jumlah Kepemilikan Saham Asing

Total Saham yang Beredar

2.2Tinjauan Penelitian Terdahulu

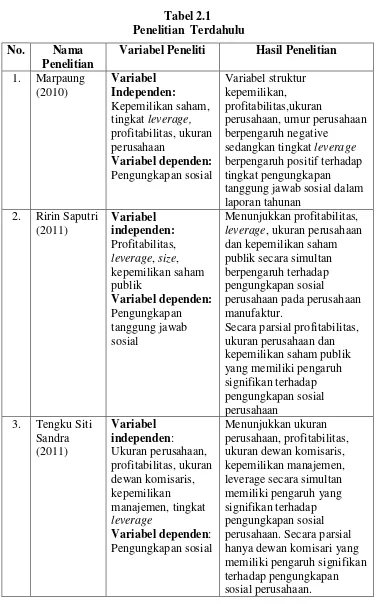

Penelitian mengenai pengungkapan tanggung jawab sosial perusahaan telah

dilakukan oleh Marpaung (2010) yang melakukan pengujian untuk mengetahui

pengaruh kepemilikan saham, tingakat leverage, profitabilitas dan ukuran

perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan pada

perusahaan manufaktur selama periode 2006 sampai 2008. Hasil penelitian

menunjukkan bahwa struktur kepemilikan, profitabilitas, ukuran perusahaan,

umur perusahaan berpengaruh negative sedangkan tingkat leverage berpengaruh

positif terhadap tingkat pengungkapan tanggung jawab sosial dalam laporan

tahunan.

Penelitian lain dilakukan oleh Saputri (2011) yang menguji pengaruh

profitabilitas, leverage, size, dan kepemilikan saham publik terhadap

pengungkapan tanggung jawab sosial perusahaan pada perusahaan manufaktur

selama periode 2008 sampai 2010. Hasil penelitian menunjukkan bahwa

profitabilitas, leverage, ukuran perusahaan dan kepemilikan saham publik secara

simultan berpengaruh terhadap pengungkapan sosial perusahaan pada perusahaan

publik yang mempunyai pengaruh yang signifikan terhadap pengungkapan

tanggung jawab sosial perusahaan (CSR) dan hanya leverage yang tidak memiliki

pengaruh yang signifikan terhadap pengungkapan tanggung jawab sosial

perusahaan.

Sandra (2011) merupakan peneliti yang melakukan pengujian untuk

mengetahui pengaruh ukuran perusahaan, profitabilitas, ukuran dewan komisaris,

kepemilikan manajemen, tingkat leverage terhadap pengungkapan tanggung

jawab sosial perusahaan pada perusahaan manufaktur. Hasil penelitian

menunjukkan bahwa ukuran perusahaan, profitabilitas, ukuran dewan komisaris,

kepemilikan manajemen, leverage secara simultan memiliki pengaruh yang

signifikan terhadap pengungkapan sosial perusahaan. Secara parsial hanya dewan

komisaris yang memiliki pengaruh signifikan terhadap pengungkapan sosial

perusahaan.

Adapun penelitian-penelitian terdahulu yang berkaitan dengan penelitian ini

Tabel 2.1 Penelitian Terdahulu No. Nama

Penelitian

Variabel Peneliti Hasil Penelitian

1. Marpaung

(2010)

Variabel Independen: Kepemilikan saham, tingkat leverage, profitabilitas, ukuran

perusahaan, umur perusahaan berpengaruh negative

sedangkan tingkat leverage berpengaruh positif terhadap tingkat pengungkapan tanggung jawab sosial dalam laporan tahunan leverage, ukuran perusahaan dan kepemilikan saham publik secara simultan berpengaruh terhadap pengungkapan sosial

perusahaan pada perusahaan manufaktur.

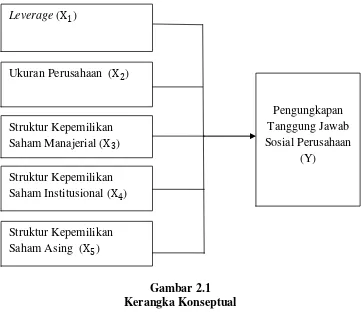

2.3Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka konseptual

Berdasarkan latar belakang masalah, tinjauan teoritis, tinjauan

penelitian terdahulu dan penambahan variabel lain, maka dapat dirumuskan

bahwa leverage, ukuran perusahaan, struktur kepemilikan saham manajerial,

sruktur kepemilikan saham insstitusional dan struktur kepemilikan saham

asing memiliki pengaruh dalam pengungkapan tanggunng jawab sosial.

Maka dirumuskan kerangka konseptual sebagai berikut.

Gambar 2.1 Kerangka Konseptual

Gambar 2.1 di atas merupakan kerangka konseptual yang merupakan

keterangan tentang bagaimana hubungan suatu teori dengan faktor-faktor

yang penting yang telah diketahui dalam suatu masalah tertentu. Keterangan Ukuran Perusahaan (X2)

Leverage (X1)

Pengungkapan Tanggung Jawab Sosial Perusahaan

(Y) Struktur Kepemilikan

Saham Manajerial (X3)

Struktur Kepemilikan Saham Institusional (X4)

yang terdiri dari leverage, ukuran perusahaan struktur kepemilikan saham

manajerial, struktur kepemilikan saham institusional, struktur kepemilikan

saham asing yang merupakan variabel X, memiliki pengaruh terhadap

pengungkapan tanggung jawab sosial yang merupakan variabel Y. Kerangka

konseptual akan menghubungkan secara teoritis antara variabel-variabel X

(variabel independen) dengan variabel Y (variabel dependen).

Teori stakeholder menyatakan bahwa perusahaan bukanlah entitas

yang hanya beroperasi untuk kepentingannya sendiri, tetapi juga harus

memberi manfaat bagi para stakeholder. Dengan demikian, keberadaan suatu

perusahaan sangat dipengaruhi oleh dukungan yang diberikan stakeholder

perusahaan tersebut (Ghozali dan Chairi, 2007).

Teori keagenan memprediksi bahwa perusahaan dengan rasio leverage

yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya

keagenan perusahaan dengan struktur modal seperti itu lebih tinggi. Semakin

tinggi tingkat leverage (rasio hutang/ekuitas) semakin besar kemungkinan

akan melanggar janji kredit sehingga perusahaan akan berusaha untuk

melaporkan laba sekarang lebih tinggi oleh karena itu perusahaan dengan

leverage yang tinggi memiliki kewajiban untuk melakukan pengungkapan

yang lebih luas daripada perusahaan dengan rasio leverage yang rendah.

Ukuran perusahaan diukur melalui total aktivanya, apabila jumlah

aktivanya besar maka perusahaan tersebut termasuk dalam perusahaan besar.

Semakin besar perusahaan maka semakin luas pengungkapan sosialnya dan

untuk melakukan pengungkapan tanggung jawab sosial perusahaan yang

dinyatakan dalam laporan tahunannya.

Struktur kepemilikan saham manajerial, struktur kepemilikan saham

institusional, dan struktur kepemilikan saham asing dilihat dari seberapa besar

persentase kepemilikan saham dari masing-masing kepemilikan saham.

Struktur kepemilikan saham ini juga wajib mengetahui tanggung jawab sosial

yang dilakukan suatu perusahaan. Semakin besar kepemilikan saham oleh

manajerial, institusional, dan asing dalam suatu perusahaan, maka semakin

besar pula tanggung jawab perusahaan untuk mengungkapkan tanggung

jawab sosialnya.

2.3.2 Hipotesis penelitian

Menurut Erlina dan Mulyani (2007) “hipotesis merupakan proposisi

yang dirumuskan dengan maksud untuk diuji secara empiris, dan hipotesis

merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan

tertentu yang telah terjadi atau akan terjadi”.

Berdasarkan perumusan masalah dan kerangka konseptual, hipotesis

dalam penelitian ini adalah sebagai berikut.

H1 : Karakteristik perusahaan tingkat leverage, ukuran perusahaan, struktur

kepemilikan saham manajerial, struktur kepemilikan saham

institusional, dan struktur kepemilikan saham asing secara simultan

berpengaruh terhadap pengungkapan tanggung jawab sosial

H2: Karakteristik perusahaan tingkat leverage secara parsial mempunyai

pengaruh yang signifikan terhadap pengungkapan tanggung jawab

sosial perusahaan yang terdaftar di Bursa Efek Indonesia.

H3: Karakteristik perusahaan ukuran perusahaan secara parsial

mempunyai pengaruh yang signifikan terhadap pengungkapan

tanggung jawab sosial perusahaan yang terdaftar di Bursa Efek

Indonesia.

H4: Karakteristik perusahaan struktur kepemilikan saham manajerial

secara parsial mempunyai pengaruh yang signifikan terhadap

pengungkapan tanggung jawab sosial perusahaan yang terdaftar di

Bursa Efek Indonesia.

H5: Karakteristik perusahaan struktur kepemilikan saham institusional

secara parsial mempunyai pengaruh yang signifikan terhadap

pengungkapan tanggung jawab sosial perusahaan yang terdaftar di

Bursa Efek Indonesia.

H6: Karakteristik perusahaan struktur kepemilikan saham asing secara

parsial mempunyai pengaruh yang signifikan terhadap pengungkapan

tanggung jawab sosial perusahaan yang terdaftar di Bursa Efek