ANALISIS NILAI TAMBAH DAN PROFITABILITAS

PRODUK GONDORUKEM DAN TERPENTIN

(Studi Kasus Di PGT. Sindangwangi, KBM Industri Kayu

dan Non Kayu Perum Perhutani Unit III Jawa Barat dan Banten)

DEPARTEMEN HASIL HUTAN FAKULTAS KEHUTANAN INSTITUT PERTANIAN BOGOR

BOGOR 2013

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Nilai Tambah dan Profitabilitas Produk Gondorukem dan Terpentin: Studi Kasus di PGT Sindangwangi, KBM Industri Kayu dan Non Kayu Perum Perhutani Unit III Jawa Barat dan Banten adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2013

Agung Sedayu Yuswandi

Gondorukem dan Terpentin: Studi Kasus Di PGT Sindangwangi, KBM Industri Kayu dan Non Kayu Perum Perhutani Unit III Jawa Barat-Banten. Dibimbing oleh Ir. E.G. Togu Manurung, MS. Ph.D.

Salah satu produk hasil hutan bukan kayu yang benilai tinggi dan mempunyai prospek cerah untuk dikembangkan saat ini dan di masa mendatang adalah gondorukem. Hal ini ditunjukkan dengan potensi dan ekspor gondorukem Indonesia yang terus meningkat, dimana Indonesia merupakan negara produsen gondorukem terbesar ketiga di dunia setelah Cina dan Brasil.

Tujuan penelitian ini adalah menganalisis besarnya nilai tambah serta balas jasa terhadap faktor-faktor produksi dalam aktivitas pengolahan getah pinus serta mengamati faktor-faktor yang mempengaruhinya, menganalisis titik impas produk gondorukem dan terpentin pada perusahaan dan menganalisis profitabilitas perusahaan. Metode yang digunakan adalah melakukan analisis nilai tambah, analisis biaya produksi produk gondorukem dan terpentin, kemudian melakukan perhitungan break even points untuk mendapatkan nilai MOS (Margin Of safety), menghitung MIR (Marginal Income Ratio) dari produk gondorukem dan terpentin untuk mendapatkan nilai profitabilitas dari kedua produk tersebut. Nilai profitabilitas dari pendapatan perhitungan dan pendapatan real perusahaan akan dibandingkan.

Hasil perhitungan analisis nilai tambah untuk produk gondorukem pada tahun 2011 sebesar Rp. 9.566/kg, pada tahun 2012 mempunyai nilai sebesar Rp. 4.673/kg yang mengalami penurunan nilai sebesar 51%. Nilai tambah untuk produk terpentin adalah sebesar Rp. 3.695/kg pada tahun 2011 dan mengalami penurunan 42% menjadi Rp. 2.127/kg. Penurunan terjadi akibat dari turunnya harga produk. Berdasarkan hasil analisis profitabilitas produk gondorukem pada tahun 2011 sebesar 85%, dan pada tahun 2012 menurun menjadi 77%. Produk terpentin mempunyai profitabilitas sebesar 47% pada tahun 2011, dan turun menjadi 8% pada tahun 2012. Profitabilitas menurut pendapatan aktual perusahaan untuk produk gondorukem mempunyai nilai sebesar 79% pada tahun 2011 dan pada tahun 2012 naik menjadi 81% akibat sisa produk di tahun 2011 yang terjual pada tahun 2012.

.

Added value analyze and Profitability of gum rosin and turpentine: Case study at PGT. Sindangwangi,

KBM is Wood Industry and Non Wood Perum Perhutani Unit III. West Java and Banten.

By:

1)

Agung Sedayu, 2) E.G Togu Manurung

INTRODUCTION: One of the non-timber

forest products, and high-level values have bright prospects for development now and in the future is gum rosin. This was indicated by the potential of Indonesian Gum Rosin and exports a growing, where Indonesia is the third largest producer of Gum Rosin in the world after China and Brazil. The research aims to analyze add value, breakeven point, profitability of Gum Rosin and turpentine products on PGT Sindangwangi.

METHOD: The method used is to conduct value-added analyzes, cost analysis Gum Rosin and turpentine production, then do the calculations break even points to getting value MOS (Margin Of Safety), calculating MIR (Marginal Income Ratio) of gum rosin and turpentine products to get the value of the profitability of both products. Value calculation revenue and profitability of the real revenues the company will be compared.

RESULT: calculation results for the analyzes value-added products Gum Rosin in 2011 of Rp. 9.566/kg, in 2012 had a value of Rp. 4.673/kg impaired by 51%. Value added to the product of turpentine is Rp. 3.695/kg in 2011 and decreased 42% to Rp. 2.127/kg. The decline occurred due to lower product prices. Based on the analysis of profitability gum rosin products in 2011 amounted to 85%, and in 2012 decreased to 77%. Turpentine products have profitability by 47% in 2011, and dropped to 8% in 2012. Profitability according to the company's actual revenues for Gum Rosin product has a value equal to 79% in 2011 and in 2012 increased to 81% due to residual products in 2011 were sold in 2012..

KEYWORDS: Gum rosin, turpentine, add value, profitability

1) Student at Forest Products Department, Faculty of Forestry, IPB 2) Faculty at Forest Products Department, Faculty of Forestry, IPB

Produk Gondorukem dan Terpentin: Studi Kasus Di PGT. Sindangwangi, KBM Industri Kayu dan Non Kayu Perum Perhutani Unit III Jawa Barat dan Banten. Dibimbing oleh E.G TOGU MANURUNG.

Salah satu produk hasil hutan bukan kayu yang benilai tinggi dan mempunyai prospek cerah untuk dikembangkan saat ini dan di masa mendatang adalah gondorukem. Penelitian ini bertujuan untuk menganalisis besarnya nilai tambah serta profitabilitas produk gondorukem dan terpentin perusahaan. Hasil perhitungan analisis nilai tambah untuk produk gondorukem pada tahun 2011 sebesar Rp. 9.566/kg, pada tahun 2012 sebesar Rp. 4.673/kg yang mengalami penurunan nilai 51%. Pada produk terpentin sebesar Rp. 3.695/kg pada tahun 2011 dan mengalami penurunan 42% menjadi Rp. 2.127/kg pada tahun 2012. Analisis profitabilitas untuk produk gondorukem pada tahun 2011 sebesar 85%, dan pada tahun 2012 menurun menjadi 77%. Produk terpentin sebesar 47% pada tahun 2011, dan turun menjadi 8% pada tahun 2012. Penurunan nilai tambah dan profitabilitas kedua produk terjadi akibat dari turunnya harga produk yang dipengaruhi efek dari persaingan global khususnya negara China.

.

Kata kunci: gondorukem, terpentin, nilai tambah, profitabilitas

ABSTRACT

AGUNG SEDAYU YUSWANDI. Added value analyze and Profitability of gum rosin and turpentine: Case study at PGT. Sindangwangi, KBM is Wood Industry and Non Wood Perum Perhutani Unit III. West Java and Banten. supervised by E.G TOGU MANURUNG.

One of the developing high values non-timber forest products which have bright prospects now and in the future is gum rosin. The research aims to analyze added value and profitability of gum rosin and turpentine products. Calculation results for the added value analyzes of gum rosin products in 2011 was Rp. 9.566/kg while in 2012 was Rp. 4.673/kg, decreased 51%. Added value of turpentine was Rp. 3.695/kg in 2011 and decreased 42% to Rp. 2.127/kg in 2012. Based on the analysis of profitability the data of Gum Rosin products in 2011 amounted 85%, and in 2012 decreased to 77%. Turpentine products have 47% profitability in 2011, and decreased to 8% in 2012. Decline in added value and profitability of the two products occurred due to lower products prices are influenced by the effects of global competition especially China.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana kehutanan

pada

Departemen Hasil Hutan

AGUNG SEDAYU YUSWANDI

ANALISIS NILAI TAMBAH DAN PROFITABILITAS

PRODUK GONDORUKEM DAN TERPENTIN

(Studi Kasus Di PGT. Sindangwangi, KBM Industri Kayu

dan Non Kayu Perum Perhutani Unit III Jawa Barat dan Banten)

DEPARTEMEN HASIL HUTAN FAKULTAS KEHUTANAN INSTITUT PERTANIAN BOGOR

Nama : Agung Sedayu Yuswandi NIM : E24080091

Disetujui oleh

Ir. E.G. Togu Manurung, MS, Ph.D Dosen Pembimbing

Diketahui oleh

Prof. Dr. I Wayan Darmawan, M.Sc Ketua Departemen

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas

segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Februari 2013 ini dengan judul Analisis Nilai Tambah dan Profitabilitas Produk Gondorukem dan Terpentin.

Terima kasih penulis ucapkan kepada Bapak Ir. E.G. Togu Manurung, MS. Ph.D selaku pembimbing. Ungkapan terima kasih disampaikan kepada bapak, ibu serta adikku bayu segara dan asri amalia, atas segala doa, dukungan dan perhatian selama ini. Di samping itu, penghargaan penulis sampaikan kepada Agista Puspa Wulandaputri S.Pt yang senantiasa menemani, memberikan semangat dan mendoakan penulis. Teman-teman THH45, Rizki agung, mitha mitra, Wisnu Moko, Prabu Satria, yang telah membantu penulis.

Bapak Sarim Kastono S.hut selaku General Manager di PGT Sindangwangi dan seluruh staf dan pegawai PGT. Sindangwangi yang telah membantu penulis selama pengumpulan data.

Semoga karya ilmiah ini bermanfaat bagi semuanya.

Bogor, Agustus 2013

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 1

Manfaat Penelitian 2

TINJAUAN PUSTAKA 2

Getah Pinus 2

Gondorukem dan terpentin 3

Klasifikasi Gondorukem 4

Klasifikasi Terpentin 4

Konsep Biaya 5

Analisis Titik Impas 6

Analisis Nilai Tambah 8

Analisis Profitabilitas 9

METODE 10

Lokasi dan Waktu Penelitian 10

Jenis Data 10

Prosedur Analisis Data 11

GAMBARAN UMUM PERUSAHAAN 14

Sejarah Perusahaan 14

Lokasi Perusahaan 14

Struktur Organisasi, dan Ketenagakerjaan 15

Proses Produksi 15

Persyaratan dan Kualitas Produk 18

Penanganan Limbah dan AMDAL 18

Penanganan Limbah yang Dilakukan 19

Analisis Profitabilitas 23

SIMPULAN DAN SARAN 29

Simpulan 29

Saran 29

DAFTAR PUSTAKA 30

LAMPIRAN 31

Tabel 2 Pabrik gondorukem dan terpentin Perhutani 3

Tabel 3 Persyaratan mutu umum gondorukem 4

Tabel 4 Persyaratan mutu khusus gondorukem 4

Tabel 5 Persyaratan mutu terpentin 5

Tabel 6 Analisis Nilai Tambah Menurut Metode Hayami 11

Tabel 7 Nilai Tambah Produk Gondorukem 21

Tabel 8 Analisis Nilai Tambah Produk Terpentin 23

Tabel 9 Biaya Produksi PGT Sindangwangi 24

Tabel 10 Titik Impas PGT Sindangwangi 26

Tabel 11 Profitabilitas 26

Tabel 12 Profitabilitas aktual Perusahaan 28

DAFTAR GAMBAR

Gambar 1 Laba, Titik Impas dan Volume Penjualan 7

Gambar 2 Skema proses produksi 16

DAFTAR LAMPIRAN

Lampiran 1 Data Produksi PGT Sindangwangi Tahun 2011 32

Lampiran 2 Data Produksi PGT Sindangwangi 2012 33

Lampiran 3 Gaji Pegawai PGT Sindangwangi tahun 2011 33 Lampiran 4 Biaya Gaji PGT Sindangwangi Tahun 2012 33 Lampiran 5 Biaya Penyusutan PGT Sindangwangi tahun 2011 dan 2012 34 Lampiran 6 Biaya Pemeliharaan PGT Sindangwangi Tahun 2011 36 Lampiran 7 Biaya Pemeliharaan PGT Sindangwangi Tahun 2012 37 Lampiran 8 Biaya Umum PGT Sindangwangi Tahun 2011 37 Lampiran 9 Biaya Umum PGT Sindangwangi Tahun 2012 38 Lampiran 10 Biaya Variabel PGT Sindangwangi Tahun 2011 39 Lampiran 11 Biaya Variabel PGT Sindangwangi tahun 2012 40

Lampiran 12 Profitabilitas 43

Lampiran 13 Profitabilitas aktual perusahaan 44

PENDAHULUAN

Latar Belakang

Indonesia merupakan negara produsen gondorukem terbesar ketiga di dunia setelah China dan Brazil serta memberikan kontribusi 8% lebih terhadap produksi gondorukem dunia, sementara China yang didukung infrastruktur lebih bagus mampu memproduksi gondorukem sampai 600 ribu ton atau 75% dari total produksi dunia serta diikuti Brazil dengan produksi gondorukem 75.400 ton setiap tahun. Volume produksi gondorukem Indonesia diperdagangkan sekitar 60.000 ton yang terdiri dari 80% untuk ekspor dan 20% untuk memenuhi kebutuhan pasar domestik (Fachrodji 2009).

Data perum perhutani menunjukan terjadinya peningkatan produksi getah pinus dari 71.882 ton (2007) menjadi 99.492 ton (2011) yang menghasilkan gondorukem dari 50.088 ton (2007) menjadi 71.139 ton (2011) dan terpentin 9.913 ton (2007) menjadi 15.195 ton (2011), dimana hal ini menunjukan bahwa produksi gondorukem dan terpentin mempunyai potensi untuk terus dikembangkan.

Gondorukem digunakan sebagai bahan baku yang penting bagi industri-industri lainnya seperti: batik, kulit, sabun cuci, cat, isolator, kertas dan vernis, Terpentin digunakan untuk bahan industri cat dan vernis, ramuan semir sepatu, pelarut bahan organik, bahan pembuatan kamper sintetis serta kegunaan lainnya.

Pengolahan getah pinus menjadi gondorukem dan terpentin menjadi penting mengingat produk ini adalah bahan baku bagi pasokan industri lain sehingga pasokan gondorukem dan terpentin yang berkesinambungan dapat menjaga kelancaran akitivitas dari industri-industri tersebut. Serta mampu menyumbang hampir 40% pendapatan tahunan Perhutani setiap tahun, untuk itu pabrik gondorukem dan terpentin (PGT) Sindangwangi harus melakukan efisiensi dalam melakukan produktivitas produksi.

Salah satu cara dalam melihat sejauh mana tingkat efisiensi yang telah dicapai agar peluang perusahaan untuk tetap bertahan semakin tinggi adalah melakukan analisis nilai tambah dari proses produksi perusahaan pada periode tertentu. Analisis nilai tambah menggambarkan produktivitas produksi, balas jasa terhadap tenaga kerja langsung, besarnya kontribusi terhadap faktor-faktor produksi selain bahan baku dan keuntungan perusahaan. Serta melakukan analisis BEP (Break event point) dan analisis profitabilitas yang dapat memberikan kemampuan perusahaan menghasilkan laba.

Penelitian ini dilakukan di Pabrik Pengolahan Gondorukem dan Terpentin (PGT) Sindangwangi, dibawah naungan Kesatuan Bisnis Mandiri (KBM) Industri Kayu dan Non kayu Unit III Bandung Jawa Barat dan Banten.

Tujuan Penelitian

1. Menganalisis besarnya nilai tambah serta balas jasa terhadap faktor-faktor produksi dalam aktivitas pengolahan getah pinus serta mengamati faktor-faktor yang mempengaruhinya.

Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi perusahaan dalam memberikan informasi atau masukan dan bahan pertimbangan dalam menentukan kebijakan perusahaan untuk menjaga kestabilan usahanya. serta bermanfaat bagi mahasiswa untuk menambah pengetahuan dan wawasan tentang nilai tambah dan nilai profitabilitas terhadap pengolahan produk gondorukem dan terpentin.

TINJAUAN PUSTAKA

Getah Pinus

Wibowo (2006) mengatakan bahwa getah pinus terdapat pada saluran resin atau celah-celah antar sel. Saluran tersebut sering disebut saluran interseluler. Saluran ini terbentuk baik kearah memanjang batang diantara sel-sel trakeida maupun kearah melintang dalam jaringan jari-jari kayu. Saluran yang kearah memanjang batang (vertikal) biasanya lebih besar dibandingkan dengan saluran kearah radial dan sering kali kedua macam saluran tersebut saling berhubungan dan membentuk jaringan transportasi getah/resin didalam pohon.

Saluran resin secara konsisten terdapat pada genus Pinus. Saluran resin longitudinal yang normal selalu disertai oleh saluran horisontal yang terjadi di dalam sejumlah jari-jari. Saluran resin adalah suatu ruang antar sel yang dikelilingi oleh saluran-saluran parenkim khusus yang mengeluarkan resin ke saluran tersebut (Haygreen dan Bowyer, 1989).

Luas permukaan luka sadap menentukan banyaknya saluran getah yang terluka sehingga getah yang keluar lebih banyak. Makin luas bagian kayu yang terluka, makin banyak hasil getahnya. Getah pinus setelah diolah akan menghasilkan gondorukem dan terpentin. Dari satu ton getah setelah dimasak dapat menghasilkan 600 kg gondorukem (rendemen 60%) dan 120 liter terpentin (rendemen 12%) (Matangaran, 2006).

Menurut Sofyan (1999), produksi getah pinus sangat dipengaruhi oleh ketinggian tempat tumbuh dan umur pohon. Dimana batas ketinggian lokasi tempat tumbuh pohon pinus mempengaruhi produksi getahnya.

Tabel 1 Produksi getah pinus menurut kelas umur Kelas

Umur

Ketinggian Tempat (mdpl)

500 600 700 800 900 1000 1100 1200 1300

III 3,50 3,41 3,33 3,24 3,16 3,07 2,98 2,89 2,81

IV 6,14 6,05 5,97 5,88 5,80 5,71 5,62 5,54 5,45

V 8,78 8,69 8,61 8,52 8,43 8,35 8,26 8,18 8,09

VI 11,42 11,33 11,25 11,16 11,08 10,99 10,90 10,82 10,73

Sumber : Sofyan, 1999

kotoran yang juga tinggi. Selain itu biaya penyadapan sistem koakan ini lebih rendah dibandingkan sistem bor. Sebaliknya, penyadapan sistem bor menghasilkan getah yang bersih, namun rendemennya lebih rendah dan biaya yang diperlukan dalam penyadapan sistem ini lebih tinggi. Produksi getah pinus setiap pohonnya dapat ditingkatkan dengan menggunakan zat perangsang, baik untuk penyadapan sistem koakan maupun bor (Anggita, 2012).

Gondorukem dan terpentin

Gondorukem merupakan resin padat yang secara alami terdapat dalam getah jenis-jenis pohon pinus. Gondorukem dihasilkan dari proses penyulingan getah pinus berbentuk padat dan berwarna kuning sampai kecokelatan. Berdasarkan sumber dan cara memperolehnya gondorukem dibedakan menjadi tiga jenis, yaitu gondorukem getah yang merupakan hasil destilasi getah yang diperoleh dari penyadapan pohon pinus, gondorukem kayu yang diperoleh dari ekstraksi tunggul pohon pinus tua, dan gondorukem tall oil yang merupakan hasil sampingan pabrik pulp kraft dengan bahan baku kayu pinus (Kirk & Othmer 2007, diacu dalam Meiyana 2011).

Gondorukem digunakan untuk campuran bahan batik tulis dan cetak, disamping dapat dimasak lagi untuk campuran bahan–bahan sabun, cat dan vernis, kertas, fungisida, laquers, plastizers. Khusus untuk pabrik kertas, gondorukem diolah lagi menjadi rosin soap (Gintings, 2000).

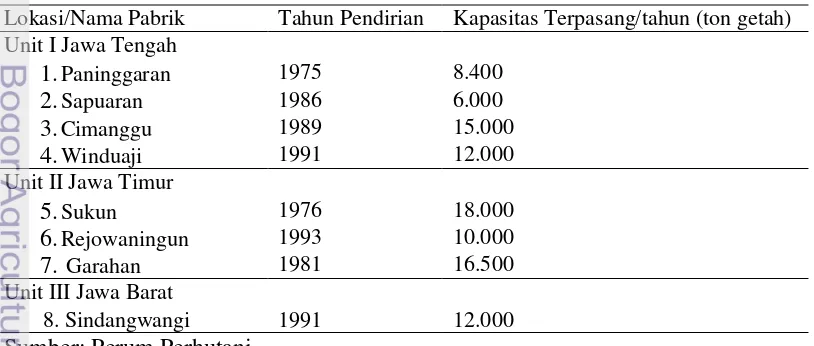

Menurut Marjatin (1994), industri gondorukem adalah industri yang mengolah bahan baku getah pinus menjadi gondorukem dan minyak terpentin. Terpentin adalah minyak eteris yang diperoleh sebagai hasil sampingan dari pembuatan gondorukem. Minyak terpentin digunakan sebagai bahan campuran untuk pelarut atau sebagai minyak pengering. Selain itu minyak terpentin juga digunakan untuk campuran tambahan memproses ramuan sepatu, logam dan kayu, sebagai bahan subtitusi kamper dalam pembuatan seluloid dan sebagai bahan pelarut bahan organik. Daftar pabrik gondorukem dan terpentin milik Perhutani disajikan pada Tabel 2.

Tabel 2 Pabrik gondorukem dan terpentin Perhutani

Lokasi/Nama Pabrik Tahun Pendirian Kapasitas Terpasang/tahun (ton getah) Unit I Jawa Tengah

1.Paninggaran 1975 8.400

2.Sapuaran 1986 6.000

3.Cimanggu 1989 15.000

4.Winduaji 1991 12.000

Unit II Jawa Timur

5.Sukun 1976 18.000

6.Rejowaningun 1993 10.000

7. Garahan 1981 16.500

Unit III Jawa Barat

8. Sindangwangi 1991 12.000

Klasifikasi Gondorukem

Pengujian produk gondorukem dan terpentin menggunakan standar SNI (Standar Nasional Indonesia) 7636:2011 untuk gondorukem dan SNI 7633:2011 untuk terpentin. Persyaratan mutu gondorukem dibagi menjadi 2 yaitu : persyaratan umum dan khusus.

Tabel 3 Persyaratan mutu umum gondorukem

No. Jenis Uji Persyaratan

1. Bilangan asam 160-190

2. Bilangan penyabunan 170-220

3. Bilangan iod 5-25

Sumber: SNI (7636:2011)

Tabel 4 Persyaratan mutu khusus gondorukem

No Jenis uji Satuan Persyaratan mutu

U P D T

1. Warna:

a. Metode Lovibond b. Metode Comparator

-X

≤ 6 WW≤ 7 WG≤ 8 N≤ 9

2. Titik lunak °C ≥78 ≥78 ≥76 ≥74

3. Kadar kotoran % ≤0,02 ≤0,05 ≤0,07 ≤0,10

4. Kadar abu % ≤0,02 ≤0,04 ≤0,05 ≤0,08

5. Bagian yang menguap % ≤2 ≤2 ≤2,5 ≤3

Sumber: SNI (7636:2011)

Keterangan : U (utama) = Kualitas Utama X (Extra) = Kuning Jernih P (pertama) = Kualitas Pertama WW (Water White) = Kuning

D (Kedua) = Kualitas kedua WG (Window Glass) = Kuning kecoklatan T (ketiga) = Kualitas ketiga N (Nancy) = Kecoklatan

Klasifikasi Terpentin

Minyak terpentin adalah minyak atsiri yang diperoleh dari penyulingan uap getah pinus/tusam. Pengujian kualitas terpentin yang dilakukan yaitu pengujian secara visual dan pengujian laboratoris yang terdiri dari berat jenis dan indeks bias terpentin.

Adapun persyaratan umum kualitas terpentin adalah : Berbentuk cair

Bau khas terpentin

Tabel 5 Persyaratan mutu terpentin

No. Uraian Satuan Persyaratan

Mutu A Mutu B

1. Warna - Jernih -*

2. Putaran Optik pada suhu 27,5°C ° +≥ 32 +< 32

3. Kadar sulingan % ≥ 90 < 90

4. Sisa penguapan % ≤ 2 > 2

5. Bilangan asam - ≤ 2,0 > 2,0

6. Alpha pinene % ≥ 80 < 80

Sumber: SNI (7633:2011) Catatan : *) Tidak dipersyaratkan

Konsep Biaya

Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu dan tidak dapat dihindarkan. Tiap usaha yang bertujuan mencari laba maupun yang tidak bertujuan mencari laba, mengolah masukan berupa sumber ekonomi untuk menghasilkan keluaran berupa sumber ekonomi lain yang nilainya harus lebih tinggi dari pada nilai masukannya. Dengan laba atau sisa hasil usaha tersebut, usaha bersangkutan akan memiliki kemampuan untuk berkembang dan tetap mampu mempertahankan eksistensinya di masa yang akan datang.

Oleh karena itu dibutuhkan informasi biaya, untuk mengukur kegiatan usaha menghasilkan laba atau tidak. Tanpa informasi biaya, pihak pengelola tidak memiliki ukuran apakah masukan yang dikorbankan memiliki nilai ekonomi yang lebih rendah daripada nilai keluarannya. Selain itu tanpa informasi biaya, pengelola juga tidak memiliki dasar untuk mengalokasikan berbagai sumber ekonomi yang dikorbankan dalam menghasilkan sumber ekonomi lainnya. Berdasarkan dalam perilakunya dalam hubungan dengan perubahan volume kegiatan, biaya dapat dibagi menjadi tiga golongan yaitu biaya tetap, variabel dan semi variabel (Mulyadi, 1999).

Biaya tetap

Merupakan biaya yang jumlah totalnya tetap dalam perubahan volume kegiatan tertentu dimana biaya tetap per satuan berubah. Biaya tetap atau biaya kapasitas adalah biaya untuk mempertahankan kemampuan beroperasi perusahaan pada tingkat kapasitas tertentu yang besarnya dipengaruhi oleh kondisi perusahaan jangka panjang, teknologi, dan metode serta strategi manajamen. Jika biaya tetap mempunyai proporsi lebih tinggi dibanding biaya variabel, maka kemampuan manajemen dalam menghadapi perubahan-perubahan kondisi ekonomi jangka pendek akan berkurang. Contoh biaya tetap antara lain : gaji, pajak, pemeliharaan dan perbaikan bangunan, sewa, dan masih banyak lagi.

Biaya Variabel

biaya variabel adalah perlengkapan, perlatan kecil, biaya komunikasi, biaya pengiriman, biaya pengangkutan dan masih banyak lagi.

Analisis Titik Impas

Titik impas atau break event point (BEP) merupakan keadaan dimana suatu perusahaan tidak mengalami kerugian dan tidak memperoleh laba. Dengan kata lain suatu usaha dikatakan impas jika jumlah penerimaan sama dengan jumlah biaya atau apabila laba kontribusi hanya dapat digunakan untuk menutupi biaya tetap saja. Analisis titik impas adalah suatu cara untuk mengetahui volume penjualan minimum agar usaha tidak menderita rugi, tetapi juga belum mendapat laba. Dengan kata lain labanya sama dengan nol. Kegunaan dari titik impas tersebut berguna untuk mengendalikan operasional yang sedang berjalan, sebagai bahan pertimbangan dalam penetapan harga jual, sebagai dasar perencanaan kegiatan operasional dalam usaha untuk mencapai laba tertentu sebagai pertimbangan dalam pengambilan keputusan produksi atau penjualan (Mulyadi, 2001).

Menurut Limbong dan Sitorus (1987), selain digunakan untuk menentukan harga jual dan mengetahui produksi atau penjualan, juga merupakan dasar atau landasan dalam merencanakan kegiatan operasional dalam usaha mencapai laba tertentu atau profit planning, terdapat beberapa asumsi dalam menggunakan analisa titik impas, antara lain :

a) Biaya-biaya yang terjadi dalam perusahaan yang terkait dapat diidentifikasikan sebagai biaya variabel dan biaya tetap.

b) Biaya tetap adalah konstan.

c) Biaya variabel bertambah dengan bertambahnya volume produksi. d) Harga jual per unit tetap.

e) Perusahaan terkait menjual atau memproduksi hanya satu jenis produk.

Dalam analisis titik impas, biaya – biaya dikelompokkan menjadi biaya tetap (fixed cost) dan biaya variabel (variable cost). Ada dua cara dalam menentukan titik impas, yaitu :

1. Pendekatan Teknik Persamaan

Secara matematis, titik impas produktivitas dapat dihitung sebagai berikut : = (P.Q) – (TVC+TFC)

Keadaan impas adalah jika (keuntungan) = 0, maka : (P.Q) – (TVC+TFC) = 0

BEP TC = TR

(P.Q) = (TVC+TFC)

(P.Q) – TVC = TFC (P.Q) – (AVC.Q) = TFC

Q (P-AVC) = TFC

BEP (Impas dalam rupiah) = TFC

Keterangan :

BEP : Nilai Impas Produksi (unit atau Rupiah) P : Harga jual produk per unit (Rp/unit) TVC : Biaya variabel total (Rp)

TFC : Biaya tetap total (Rp)

AVC : Biaya rata-rata variabel per unit (Rp/unit)

: Laba (Rp)

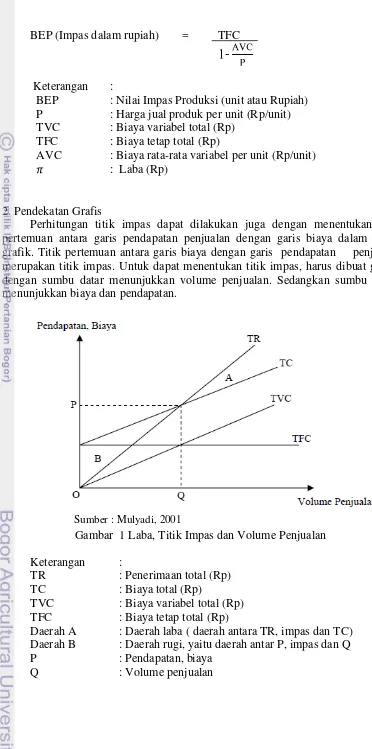

2. Pendekatan Grafis

Perhitungan titik impas dapat dilakukan juga dengan menentukan titik pertemuan antara garis pendapatan penjualan dengan garis biaya dalam suatu grafik. Titik pertemuan antara garis biaya dengan garis pendapatan penjualan merupakan titik impas. Untuk dapat menentukan titik impas, harus dibuat grafik dengan sumbu datar menunjukkan volume penjualan. Sedangkan sumbu tegak menunjukkan biaya dan pendapatan.

Sumber : Mulyadi, 2001

Gambar 1 Laba, Titik Impas dan Volume Penjualan Keterangan :

TR : Penerimaan total (Rp) TC : Biaya total (Rp)

TVC : Biaya variabel total (Rp) TFC : Biaya tetap total (Rp)

Daerah A : Daerah laba ( daerah antara TR, impas dan TC) Daerah B : Daerah rugi, yaitu daerah antar P, impas dan Q P : Pendapatan, biaya

Pada gambar 1 terlihat bahwa titik impas terjadi pada perpotongan antara TR dengan TC yang ditunjukan oleh tingkat output Q. Jika tingkat penjualan lebih kecil dari OQ, maka perusahaan akan mengalami kerugian yang berarti bahwa hasil penjualan tidak dapat menutupi biaya total yang telah dikeluarkan. Sebaliknya perusahaan akan mendapatkan keuntungan jika penjualan lebih besar dari OQ, artinya hasil penjualan lebih besar dari biaya total yang telah dikeluarkan. Titik impas dapat berubah dengan adanya perubahan harga input, perubahan harga output dan perubahan teknologi (Mulyadi, 2001).

Analisis Nilai Tambah

Nilai tambah merupakan pertambahan nilai suatu komoditi karena adanya input fungsional pada komoditi terkait. Input fungsional dapat berupa proses mengubah bentuk atau form utility, memindahkan tempat place utility, maupun menyimpan time utility, analisis nilai tambah merupakan metode perkiraan sejauh mana bahan baku yang mendapat perlakuan mengalami perubahan nilai. Selain itu analisis nilai tambah juga menunjukan bagaimana kekayaan perusahaan tercipta melalui proses produksi dan bagaimana distribusi kekayaan tersebut dilakukan. Nilai tambah menggambarkan imbalan bagi tenaga kerja, modal dan manajemen (Hayami et al. 1987)

Alat analisis ini dikemukakan oleh Hayami, kelebihan dari alat analisis ini adalah sebagai berikut :

1.Lebih tepat digunakan untuk proses pengolahan produk-produk pertanian. 2.Dapat diketahui produktivitas produksinya (rendemen dan efisiensi tenaga

kerjanya).

3.Dapat diketahu balas jasa bagi pemilik-pemilik faktor produksi. 4.Dapat dimodifikasi untuk nilai tambah selain subsistem pengolahan.

Besaran nilai tambah yang dihasilkan dapat ditaksir besarnya balas jasa yang diterima pemilik faktor produksi yang digunakan dalam proses perlakuan tersebut. Dalam analisis nilai tambah terdapat juga tiga komponen pendukung, yaitu faktor konversi yang menunjukan banyak output yang dihasilkan dari satu-satuan input, faktor koefisisen tenaga kerja yang menunjukan banyaknya tenaga kerja langsung yang diperlukan untuk mengolah satu-satuan input, dan nilai produk yang menunjukan nilai output yang dihasilkan dari satu-satuan input.

Nilai Tambah = f (K, B, T, U, H, h, L) Dimana :

K = Kapasitas produksi unit usaha (unit) B = Jumlah bahan baku yang digunakan (unit) T = Jumlah tenaga kerja yang dipekerjakan (HOK) U = Upah tenaga kerja (Rp/HOK)

H = Harga output (Rp/unit) h = Harga bahan baku (Rp/unit) L = Nilai input lain (unit)

Distribusi nilai tambah berhubungan dengan teknologi yang diterapkan dalam proses pengolahan, kualitas tenaga kerja berupa keahlian dan keterampilan, serta kualitas bahan baku. Apabila penerapan teknologi cenderung padat karya maka proporsi bagian tenaga kerja yang diberikan lebih besar daripada proporsi bagian keuntungan bagi perusahaan, sedangkan apabila diterapkan teknologi padat modal maka besarnya proporsi bagian manajemen lebih besar daripada proporsi bagian tenaga kerja.

Analisis Profitabilitas

Analisis profitabilitas dapat diterapkan pada berbagai obyek informasi, seperti produk, keluarga produk, aktivitas maupun unit organisasi. Analisis profitabilitas ditujukan untuk mendeteksi penyebab timbulnya laba atu rugi yang dihasilkan oleh suatu obyek informasi dalam periode akuntansi tertentu (Mulyadi, 1999).

Profit adalah besarnya laba yang diperoleh perusahaan dari hasil penjualan dikurangi dengan total biaya yang dikeluarkan perusahaan. Profitabilitas adalah nilai laba bersih dibagi dengan penerimaan total. Profitabilitas yang diperoleh laba perusahaan menggambarkan besarnya laba yang diperoleh dari hasil laba yang diperoleh dari hasil penjualan. Menurut mulyadi (1999), besarnya nilai profitabilitas ini diperoleh dari perkalian antara Margin Income Ratio (MIR) atau

Profit Volume Ratio dengan Margin Of Safety (MOS).

Selisih antara volume penjualan yang dianggarkan dari volume penjualan dari titik impas merupakan angka Margin Of Safety (MOS). Menurut mulyadi (1999), secara matematis rumus untuk menghitung nilai MOS adalah :

MOS (%) = -Keterangan :

MOS : Margin Of Safety (%) BEP : Nilai Impas (Rp) TR : Penerimaan Total (Rp)

Jika dihubungkan dengan Marginal Income Ratio (MIR), angka Margin Of Safety ini akan berhubungan langsung dengan laba. MIR itu sendiri adalah rasio antara pendapatan dengan hasil penjualannya. MIR memberikan informasi seberapa bagian dari penjualan tersedia untuk menutup biaya tetap dan laba. Secara matematis, MIR dapat ditulis sebagai berikut (Mulyadi, 1999). :

MIR (%) = -Keterangan :

MIR : Marginal Income Ratio (%) VC : Biaya Variabel (Rp/unit) TR : Penerimaan Total (Rp)

Dari hasil kali antara MOS (Margin Of Safety) dan MIR (Marginal Income Ratio) ini, kita dapat melihat profitabilitas perusahaan (kemampuan perusahaan dalam menghasilkan laba). Nilai profitabilitas ini dapat dihitung dengan menggunakan rumus matematis :

(%) = MOS X MIR X 100% Keterangan :

: Profitabilitas perusahaan (%) MIR : Marginal Income Ratio (%) MOS : Marginal Of Safety (%)

METODE

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Pabrik Gondorukem dan Terpentin (PGT) Sindangwangi, Kesatuan Bisnis Mandiri (KBM) Industri Kayu dan Non kayu Unit III Bandung Jawa Barat dan Banten. Penelitian dilaksanakan pada bulan Februari-Maret 2013.

Jenis Data

Data yang dikumpulkan berupa data primer dan data sekunder. Data primer diperoleh melalui pengamatan dan pencatatan langsung di lapangan serta wawancara dengan pihak perusahaan. Data sekunder diperoleh dari laporan manajemen perusahaan, bahan pustaka, literatur perusahaan maupun intansi terkait.

Data sekunder yang diperlukan meliputi sejarah dan gambaran umum perusahaan, sedangkan dalam menganalisis nilai tambah adalah jumlah dan harga bahan baku getah pinus yang digunakan, jumlah dan harga output yang dihasilkan, jumlah hari kerja langsung dan upah rata-rata per hari, serta data mengenai input lain meliputi biaya administrasi dan umum.

Prosedur Analisis Data

Analisis data yang dilakukan adalah analisis nilai tambah, analisis biaya produksi produk gondorukem dan terpentin, kemudian melakukan perhitungan nilai MOS (Margin Of safety) dan MIR (Marginal Income Ratio) dari produk gondorukem dan terpentin untuk mendapatkan nilai profitabilitas dari kedua produk tersebut.

Analisis Nilai Tambah

Nilai tambah adalah selisih antara komoditas yang mendapatkan perlakuan tertentu dengan nilai korbanan yang digunakan selama proses berlangsung. Sumber-sumber dari nilai tambah tersebut berasal dari pemanfaatan faktor-faktor tenaga kerja, modal, sumberdaya manusia dan manajemen. Rumus dari metode Hayami :

Tabel 6 Analisis Nilai Tambah Menurut Metode Hayami

No Variabel Nilai

Output, input, dan harga

1 Output (kg/bulan) A

2 Bahan baku (kg/bln) B

3 Tenaga kerja (HOK/bulan) C

4 Faktor konversi D =A/B

5 Koefisien tenaga kerja E= C/B

6 Harga output F

7 Upah rata-rata tenaga kerja (Rp/HOK) G Pendapatan dan keuntungan (Rp/kg)

8 Harga Bahan baku H

9 Sumbangan input lain I

10 Nilai Output J = D x F

11 a. nilai tambah K =J-I-H

b. Rasio nilai Tambah L% = (K/J) x100%

12 a. Imbalan tenaga kerja M = E x G

b. Bagian tenaga Kerja N % = (m/k) x 100%

13 a. keuntungan O = K-M

b. tingkat keuntungan P% = (O/J) X 100%

Balas Jasa dari masing-masing faktor produksi

14 Marjin Q% = (J-H) x 100%

a. imbalan tenaga kerja R % = (M/Q) x 100%

B. sumbangan input lain S% = (I/Q) x100%

c. keuntungan perusahaan T%= (O/Q) X 100%

Informasi yang dihasilkan melalui metode analisis nilai tambah hayami yang digunakan pada subsistem pengolahan adalah sebagai berikut :

1. Perkiraaan besarnya nilai tambah (Rp)

2. Rasio nilai tambah terhadap nilai produk yang dihasilkan (%), menunjukan persentase nilai tambah dari nilai produk

3. Imbalan bagi tenaga kerja (Rp), menunjukan besar upah yang diterima oleh tenaga kerja

4. Bagian tenaga kerja dari nilai tambah yang dihasilkan (%), menunjukan persentase imbalan tenaga kerja dari nilai tambah.

5. Keuntungan pengolahan (Rp) menunjukan bagian yang diterima pengusaha (pengolah), karena menanggung resiko usaha

6. Tingkat keuntungan pengolah terhadap nilai output (%), menunjukan persentase keuntungan terhadap nilai tambah

7. Marjin pengolah (Rp), menunjukan kontribusi pemilik faktor produksi selain bahan baku yang digunakan dalam proses produksi

8. Persentase pedapatan tenaga kerja terhadap marjin (%) 9. Persentase keuntungan perusahaan terhadap marjin (%) 10.Persentase sumbangan input lain terhadap marjin (%)

Analisis Biaya Produksi

Analisis biaya produksi dilakukan untuk mengetahui struktur biaya yang diperlukan dalam pengusahaan pengolahan getah pinus menjadi produk gondorukem dan terpentin dan dapat mengetahui berapa besar keuntungan yang dapat diperoleh oleh perusahaan. Biaya produksi merupakan penjumlahan dari total biaya tetap dan total biaya variabel dalam memproduksi suatu produk. Biaya produksi dihitung dengan menjumlahkan total biaya tetap dan biaya variabel seperti persamaan berikut:

TC = TFC + TVC

Sedangkan untuk menghitung biaya produksi per kilogram menggunakan rumus :

UC = dimana :

TC = Total biaya produksi gondorukem per tahun (Rp/tahun) TFC = Biaya tetap total produksi gondorukem per tahun (Rp/tahun) TVC = Biaya variable total produksi gondorukem per tahun(Rp/tahun) V = Volume produksi gondorukem per tahun (Rp/bln)

Biaya tetap yang diperhitungkan antara lain, gaji, penyusutan, pemeliharaan. Sementara biaya variabel yang diperhitungkan adalah biaya getah, biaya angkut getah, biaya bahan penolong, biaya bongkar, upah tak langsung dan upah langsung.

Analisis Break Even Point.

Analisis Break even point (BEP) perusahaan bertujuan menentukan volume penjualan minimum yang tidak mengakibatkan perusahaan mengalami kerugian tetapi juga tidak untung. Ada dua cara untuk menentukan BEP, yaitu menggunakan teknik persamaan dan pendekatan grafis. Perhitungan BEP dengan pendekatan grafis dibuat dengan menentukan titik pertemuan antara garis pendapatan penjualan dengan garis biaya dalam suatu grafik. Titik pertemuan antara garis pendapatan (TR) dengan garis biaya (TC) merupakan titik impas. Persamaan BEP adalah sebagai berikut :

a. Titik Impas atau BEP dalam unit,

NBEP = -b. Titik Impas atau BEP dalam Rupiah,

NBEP = Dimana :

BEP N = Tingkat produksi gondorukem pada titik impas (ton/tahun) TFC = Biaya tetap per satuan unit waktu (Rp/tahun)

C = Biaya variabel per satuan unit produksi (Rp/kg) H = Harga persatuan unit (Rp/kg).

Profitabilitas Usaha

Profitabilitas merupakan perhitungan untuk melihat kemampuan usaha dari produk gondorukem dan terpentin dalam memperoleh laba, yang diperoleh melalui hasil perkalian antara MOS atau Margin of safety dan MIR atau Marginal Income Ratio. Rumus yang digunakan dalam menghitung profitabilitas adalah sebagai berikut :

MOS (%) =

-MIR (%) = -

= MOS MIR Dimana :

MOS = Margin of safety

MIR = Marginal Income Ratio

GAMBARAN UMUM PERUSAHAAN

Sejarah Perusahaan

Sebelum Pabrik Gondorukem dan Terpentin (PGT) Sindangwangi didirikan Perum Perhutani Unit III Jawa Barat dan Banten mengadakan kerjasama produksi dengan pabrik swasta dalam pengolahan getah pinus, yaitu Maruha Karya Sari yang berlokasi di Jatinangor, Sumedang. Dengan produksi getah yang terus meningkat dari tahun ke tahun mendorong Perum Perhutani unit III Jawa Barat dan Banten membangun pabrik gondorukem dan terpentin yang diberi nama Sindangwangi pada tahun 1990 di Nagreg. Pembangunannya diresmikan pada tanggal 27 Agustus 1991 oleh Menteri Kehutanan Ir. Hasrul Harahap.

Pabrik Gondorukem dan Terpentin (PGT) Sindangwangi didirikan berdasarkan berdasarkan Keputusan Direksi Perhutani No. 691/Kpts/dir/1990 dengan kapasitas produksi 10.000 ton per tahun, dengan rendemen gondorukem sebesar 68% dan terpentin sebesar 12% diproyeksikan untuk penjualan dalam negeri dan luar negeri dengan sasaran kualitas hasil produksi gondorukem adalah kualitas WW-X. Pemasok getah berasal dari 12 KPH yaitu, Sukabumi, Garut, Sumedang, Cianjur, Bandung Utara, Bandung Selatan, Purwakarta, Bogor, Kuningan, Tasikmalaya, Majalengka, dan Ciamis.

Pabrik Gondorukem dan Terpentin (PGT) Sindangwangi ini merupakan Badan Usaha Milik Negara (BUMN) yang berada di bawah tanggung jawab Perum Perhutani Unit III Jawa Barat dan Banten, sejak tahun 2006 dinaungi oleh Kesatuan Bisnis Mandiri Industri Kayu dan Non kayu Unit III Bandung Jawa Barat dan Banten

Pabrik Gondorukem dan Terpentin (PGT) Sindangwangi mulai membangun sistem manajemen mutu pada bulan Juni tahun 2000 dan dinyatakan lulus ISO 9002 oleh assesor dari MALQA. Pada tahun 2010 telah dilakukan upgrade menjadi ISO 9001 versi 2008. Dengan keberhasilan meraih sukses implementasi ISO 9001 PGT Sindangwangi diharapkan untuk dapat terus mempertahankan kualitas produk yang baik maka setiap kegiatan di PGT Sindangwangi harus berdasarkan rencana operasional kerja dan Standard Operational Prosedure

(SOP).

Lokasi Perusahaan

Kabupaten Bandung yang berada di dataran tinggi atau pegunungan membuat suhu udara di kabupaten ini cukup sejuk, yaitu berkisar antara 12 0C - 24 0C.

Struktur Organisasi, dan Ketenagakerjaan

Struktur organisasi PGT sindangwangi terdiri dari beberapa Kepala Urusan yang dipimpin oleh seorang Manager. Secara rinci dapat dilihat pada Lampiran 15.

PGT Sindangwangi memiliki tenaga kerja berjumlah 43 orang, yang terdiri dari 32 orang pegawai perusahaan, 7 orang pegawai pelaksana, 4 orang outsourcing (staf pembantu operator), 12 orang satpam (outsourcing) berasal dari yayasan dan juga terdapat pekerja borongan.

Secara umum pengaturan jam kerja yaitu :

1. Karyawan di bagian produksi, jam kerja selama 6 hari dalam satu minggu dengan sistem kerja 3 shift kerja yaitu :

Shift 1 : Bekerja pukul 07.00 – 15.00 WIB. Shift 2 : Bekerja pukul 15.00 – 23.00 WIB. Shift 3 : Bekerja pukul 23.00 – 07.00 WIB.

2. Karyawan di bagian administrasi bekerja dari hari Senin sampai Sabtu dari pukul 08.00 – 16.00 WIB.

Setiap shift melakukan pergantian jam kerja tiap satu minggu sekali dengan urutan pergantian jam kerja pagi-malam-sore dan seterusnya. Hal ini bertujuan untuk meningkatkan efisiensi pabrik dan kesejahteraan karyawan.

Apabila pasokan getah melimpah seperti tanggal-tanggal tutupan, maka bagian produksi suka mengadakan lembur. Lembur diadakan pada hari minggu dengan waktu kerja 8 jam.

Sistem upah didasarkan pada jenis pegawai, pangkat dan golongan yang ada di Perum Perhutani. Pegawai perusahaan mendapatkan gaji pokok, tunjangan, dan asuransi jamsostek. Gaji pokok berdasarkan golongan dan masa kerja, biasanya setiap 2 tahun sekali terdapat kenaikan gaji berkala sebesar 4%.

Sedangkan pegawai pelaksana mendapatkan Upah Minimum Perum Perhutani, tunjangan, jamsostek, dan Dana Pensiun lembaga kesehatan yang bekerjasama dengan simponi BNI.

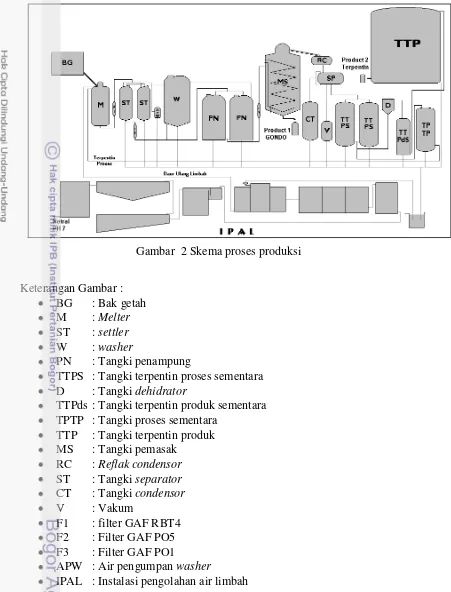

Proses Produksi

Gambar 2 Skema proses produksi

Keterangan Gambar : BG : Bak getah M : Melter

ST : settler

W : washer

PN : Tangki penampung

TTPS : Tangki terpentin proses sementara D : Tangki dehidrator

TTPds : Tangki terpentin produk sementara TPTP : Tangki proses sementara

TTP : Tangki terpentin produk MS : Tangki pemasak

RC : Reflak condensor

ST : Tangki separator

CT : Tangki condensor

V : Vakum

F1 : filter GAF RBT4 F2 : Filter GAF PO5 F3 : Filter GAF PO1 APW : Air pengumpan washer

IPAL : Instalasi pengolahan air limbah

Pada proses pengenceran ini terjadi pencampuran getah dengan 1.000 kg terpentin ke dalam larutan getah dalam tangki melter kemudian dipanaskan pada suhu 68-80 oC selama 10-15 menit. Pengenceran getah ini bertujuan untuk memudahkan pemisahan kotoran dari getah, selain itu juga memudahkan dalam pemindahan dan penyaringan.Tangki melter dilengkapi dengan steam penekan yang berfungsi sebagai pengaduk agar larutan getah homogen, suhu menyebar merata, dan untuk menekan larutan getah agar tersaring.

Proses Pencucian dilakukan dengan mencampurkan larutan getah dengan asam oksalat yang berfungsi untuk mengikat ion Fe dan memudahkan pemisahan kotoran halus. Ion besi akan membentuk endapan besi oksalat. Setelah kotoran dan air dibuang dengan membuka knop pada tangki settler serta getah yang dicampur asam oksalat diendapkan selama 6-10 menit. Kemudian mencuci larutan getah dari kotoran-kotoran halus dengan menggunakan adukan agitator dengan kecepatan 1.500 rpm yang ditambahkan air didalam settler. Banyaknya asam oksalat yang ditambahkan sekitar 3-4 kg per satu kali pencucian. Pada tahap ini dilakukan pemanasan sampai suhu 60-80 oC dan sambil diaduk dengan agitator ± 5 menit.

Larutan diendapkan sehingga diperoleh 3 lapisan yaitu lapisan atas berupa lapisan getah, lapisan tengah berupa lapisan kotoran halus/jonjot, dan lapisan bawah berupa lapisan air. Setelah diendapkan ± 10 menit, air dan kotoran di blow down dan larutan getah dapat dikirim ke tangki penampung untuk proses selanjutnya. Getah yang terbuang saat proses blow down masuk dalam tangki penampung kemudian diendapkan beberapa saat dan setelah getah terpisah dengan air dan kotoran, getah tersebut disedot menuju pada tangki washer.

Tangki penampung ada sebanyak 2 buah dengan kapasitas 7.000 liter. Berfungsi menampung larutan getah bersih dari tangki settler yang selanjutnya siap dikirim ke tangki pemasak. Penampung getah bersih ini juga berfungsi sebagai ukuran jumlah larutan getah yang akan dimasak. Pada proses ini juga dilakukan pengendapan kotoran yang masih lolos filter, kemudian sebelum dipindahkan ke tangki pemasak getah di blow down dulu.

Proses pemasakan larutan getah menjadi gondorukem dan terpentin pada prinsipnya menggunakan metode destilasi uap yaitu pemisahan berdasarkan titik didih. Metode destilasi uap adalah metode penyulingan cairan yang tidak saling campur dengan air yaitu dengan menghembuskan uap air panas ke dalamnya. Cara ini bergantung pada kenyataan bahwa tekanan uap (demikian juga titik didih) campuran dari cairan tidak saling campur lebih rendah dari pada tekanan uap dari setiap cairan murni penyusunnya. Kemudian melakukan pengontrolan pada kaca pengamat di bagian atas ketel pemasak yang bertujuan untuk mencegah terbawanya larutan getah ke tangki kondensor dan melakukan peludangan (Canning).

Cairan gondorukem hasil pemasakan harus diuji oleh Quality Control untuk mengetahui mutunya setelah dimasukkan kedalam kaleng. Cairan gondorukem dimasukkan ke dalam kaleng gondorukem dengan berat bersih 240 kg. Pada kaleng tertulis nomor masak, nomor kaleng, dan mutu gondorukem serta kaleng diletakkan diatas palet. Selanjutnya kaleng diletakkan di gudang penyimpanan gondorukem.

menguap pada suhu 90-100oC karena adanya tekanan vacum pada tangki. Di kondensor uap terpentin didinginkan (dengan air) dan berubah menjadi cairan. Cairan ini berupa air dan minyak terpentin. Cairan masuk ke tangki separator. Pada tangki ini terjadi pemisahan air dengan minyak terpentin. Air lebih besar dari terpentin sehingga air berada dibawah dan terpentin berada diatas. Air yang dihasilkan akan dialirkan ke tangki kondensat, sedangkan minyak terpentin akan masuk ke tangki terpentin I.

Dari tangki terpentin I, terpentin dikirim ke tangki terpentin II. Di tangki ini terdapat 2 pipa yaitu pipa atas dan pipa bawah. Terpentin yang mengalir melalui tangki bawah mengalir ke tangki proses untuk digunakan dalam proses pengenceran getah. Sedangkan pipa yang atas mengalirkan terpentin ke

dehidrator. Pada dehidrator ditambahkan garam industri dengan tujuan untuk mengikat air yang masih terkandung pada terpentin. Di dehidrator juga terjadi penghilangan sisa-sisa air dalam terpentin. Terpentin yang berada di tangki ini diuji Berat Jenis, dan warnanya (kejernihan). Apabila Berat Jenis dan warna (kejernihan) sudah memenuhi standar maka terpentin siap dikirim ke tangki terpentin produk. Pada tangki ini terpentin siap untuk didistribusikan.

Persyaratan dan Kualitas Produk

Pengujian produk gondorukem dan terpentin menggunakan standar SNI (Standar Nasional Indonesia) 7636:2011 untuk gondorukem dan SNI 7633:2011 untuk terpentin hasil revisi dari SNI 01-5009.12-2001 dan SNI 01-5009.3-2001. Alasan revisi standar ini karena adanya perubahan keadaan dilapangan.

Pengujian gondorukem yang dilakukan di PGT. Sindangwangi terdiri dari pengujian secara visual dan laboratorium. Pengujian secara visual yang dilakukan yaitu pengujian terhadap warna gondorukem. Sedangkan pengujian laboratorium terdiri dari pengujian kadar kotoran, titik lunak, dan kadar terpentin tersisa.

Untuk pengujian minyak terpentin yang dilakukan di PGT. Sindangwangi yaitu pengujian secara visual dan pengujian laboratoris yang terdiri dari berat jenis dan indeks bias terpentin.

Penanganan Limbah dan AMDAL

Limbah Padat

Limbah padat dihasilkan dari pengolahan pada tangki melter. Pembongkaran limbah dilakukan setiap 2 batch filtrasi dan jumlah rata-rata untuk setiap kali pembongkaran sebanyak 120-140 kg. Limbah ini tidak mengandung bahan yang berbahaya karena berasal dari kulit, serasah, dan kayu pinus. Penanganannya yaitu dengan dikeringkan dan ditimbun pada bak serasah. Serasah yang sudah kering biasanya diambil oleh pengrajin dari Pekalongan.

Limbah Cair

Pengolah Limbah) dan IPAL (Instalasi Pengolahan Air Limbah). Semua aliran kotoran dari tangki-tangki proses dimasukkan dalam bak penampung limbah sementara kemudian diendapkan sampai air limbah dengan larutan getah kotor yang masih tersisa terpisah. Air keluar lewat pipa bawah untuk kemudian dialirkan ke bak air kotor sedangkan larutan getah kotor dialirkan ke tangki

washer untuk diendapkan kembali. Bila getah hasil pengendapan di tangki washer

masih kotor dan perlu dicuci kembali, maka dari washer akan di kirim ke tangki settler untuk dicuci ulang dengan tujuan meningkatkan rendemen.

Limbah Gas

Limbah ini berupa asap yang berasal dari boiler dan forklift. Jumlah asap yang ditimbulkan tidak terlalu banyak sehingga masih berada dalam tahap aman bagi lingkungan. Setiap bulan dilakukan uji lab, dimana sampel udara diambil dari cerobong boiler. Hasil pengujian kemudian dilaporkan ke dinas lingkungan.

Penanganan Limbah yang Dilakukan

Unit Pengolah Limbah (UPL)

Unit penampungan limbah terdiri atas bak penampungan limbah. Proses pengolahan limbah dimulai dari memindahkan larutan getah limbah dari bak beton ke tangki penampungan getah limbah

untuk didaur ulang ke washer atau ke anak bak getah. Air asam yang masih panas disirkulasikan agar menjadi dingin dengan menggunakan motor pompa. Air asam yang sudah dingin tersebut dipindahkan ke IPAL (Instalasi Pengolahan Air Limbah) untuk dinetralisir

Instalasi Pengolahan Air Limbah

Fungsinya untuk menetralisir air limbah yang keluar dari unit pemisahan air limbah sehingga menjadi air buangan yang memenuhi persyaratan. Proses Instalasi Pengolahan Air Limbah yaitu mencampurkan air kapur dengan air asam hingga mencapai pH 9-10 dengan blower, kemudian dialirkan ke bak pengendap I. setelah bak pengendap I penuh, air campuran hasil olahan tersebut difiltrasikan ke bak isi melalui pengadukan dengan agitator, kemudian ditambahkan asam ferro hingga mencapai pH 6-7 (netral). Setelah itu, dozing pump dihidupkan untuk mencampurkan kaporit dengan aliran hasil akhir dari bak isi ke box filter karbon aktif.

Filter karbon aktif dicek ulang untuk memastikan keadaan air sudah netral dengan menggunakan kertas lakmus (pH 6-7). Apabila bak pengendapan I sudah penuh dengan lumpur maka hidupkan pompa lumpur. Pompa back wash perlu dihidupkan apabila telah terjadi penyumbatan pada filter karbon. Setelah air sudah netral, air akan dialirkan ke sungai dan sebagian melewati sawah-sawah penduduk setempat. Pengujian air limbah secara rutin dilakukan oleh bagian penguji untuk dilaporkan kepada dinas lingkungan.

Sistem Pengendalian Pencemaran Industri

(Instalasi Pengolahan Air Limbah), dan pengujian ambien diambil sampel dari cerobong asap boiler. Pengujian dilakukan sebulan sekali, dan diuji oleh penguji internal dan penguji eksternal. Penguji internal berasal dari tim penguji di PGT. Sindangwangi, dan tim penguji eksternal berasal dari BPPK (Balai Penelitian Pulp dan Kertas). Kemudian hasil pengujiannya dilaporkan kepada Dinas Lingkungan Hidup.

HASIL DAN PEMBAHASAN

Analisis Nilai Tambah Produk Gondorukem

Pengolahan getah pinus menjadi gondorukem dan terpentin merupakan bentuk kegiatan yang mengakibatkan bertambahnya nilai komoditi getah pinus. Besaran nilai tambah tersebut bisa diketahui melalui analisis nilai tambah dengan menggunakan metode Hayami. Dari hasil perhitungan nilai tambah Hayami dapat diperoleh keterangan seperti nilai tambah pengolahan dalam industri gondorukem, tingkat keuntungan dalam rupiah dan persen, serta besarnya balas jasa untuk faktor-faktor produksi yang digunakan.

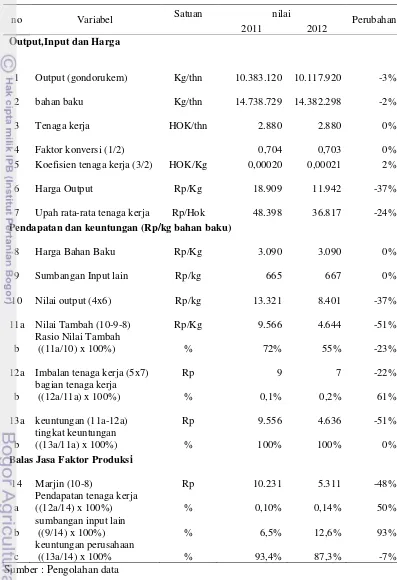

Perhitungan analisis nilai tambah ini dilakukan pada tahun 2011 dan 2012 data disajikan pada tabel 7. Bahan baku yang diolah oleh PGT Sindangwangi adalah sebanyak 14.738.729 kg getah Pinus dan menghasilkan 10.383.120 kg gondorukem, dan mempunyai nilai konversi 70,4%. Angka tersebut menunjukan 100 kg dari getah pinus dapat menjadi 70,4 kg gondorukem.

Pada tahun 2012 terjadi penurunan jumlah bahan baku yang diolah sebesar 2% yang mengakibatkan turunnya hasil produk gondorukem sebesar 3% yaitu menjadi 10.117.920 kg, dimana faktor konversi yang dihasilkan adalah dari 100 kg getah pinus dapat menghasilkan 70,3 kg gondorukem

Jumlah tenaga kerja langsung atau pekerja lepas yang dibutuhkan pada tahun 2011 dan 2012 tidak mengalami perubahan yaitu sebanyak 10 orang. Akibatnya total kerja yang digunakan adalah 2880 HOK (hari orang kerja) dengan asumsi jumlah kerja per tenaga kerja setiap tahun adalah sebanyak 288 hari kerja. Lamanya bekerja pegawai pada perusahaan adalah delapan jam per hari.

Biaya upah di PGT Sindangwangi merupakan biaya pegawai lepas dimana penghasilan yang didapat tergantung dari banyaknya volume bahan baku dan produksi yang dihasilkan sehingga penghasilan yang didapat tidak dapat ditetapkan per bulannya. Pada tahun 2012 terjadi penurunan nilai upah yang diperoleh dikarenakan bukan menurunnya nilai upah yang diberikan tetapi karena turunnya jumlah bahan baku getah yang diperoleh

2011 dan 2012. Pemasok getah untuk PGT Sindangwangi diperoleh dari 12 KPH daerah Jawa Barat dan Banten.

Tabel 7 Nilai Tambah Produk Gondorukem

no Variabel Satuan

1 Output (gondorukem) Kg/thn

Pendapatan dan keuntungan (Rp/kg bahan baku)

8 Harga Bahan Baku Rp/Kg

13a keuntungan (11a-12a) Rp

Pendapatan tenaga kerja

Sumbangan input lain adalah biaya-biaya yang dikeluarkan oleh perusahaan seperti biaya pemeliharaan, biaya penyusutan, biaya administrasi dan umum, biaya bahan penolong serta biaya manajemen adalah gaji yang diberikan kepada tenaga kerja diluar tenaga kerja langsung. Nilai sumbangan input lain diperoleh dari jumlah total komponen yang ada dibagi dengan penggunaan input getah pinus. Pada tahun 2011 sumbangan input lain persatuan kilogram getah pinus mempunyai nilai Rp. 665/kg. Pada tahun 2012 menjadi Rp. 667/kg, akibat dari bertambahnya nilai manjemen, biaya administrasi umum dan penambahan upah pegawai pabrik data dapat dilihat pada lampiran 14.

Nilai tambah yang diperoleh pada tahun 2011 sebesar Rp. 9.566/kg, dengan nilai rasio nilai tambah sebesar 72%. Nilai tambah yang dihasilkan ini masih merupakan nilai tambah kotor karena belum memperhitungkan imbalan tenaga kerja. Dari nilai rasio tersebut menunjukan bahwa setiap Rp. 100/kg nilai output akan diperoleh nilai tambah sebesar Rp. 72/kg.

Pada tahun 2012 nilai tambah yang diperoleh sebesar Rp. 4.644/kg, yang mengalami penurunan nilai dari tahun 2011 sebesar 51% akibat dari penurunan nilai output. Sehingga Rasio nilai tambah turun menjadi 51%. Faktor dari penurunan nilai output ini disebabkan oleh harga rata-rata gondorukem pada tahun 2011 sebesar Rp.18.909/kg yang turun menjadi Rp. 11.942/kg pada tahun 2012.

Keuntungan yang diperoleh pada tahun 2011 dari kegiatan pengolahan bahan baku adalah Rp. 9.556/kg atau sebesar 100% dari nilai output. Nilai ini merupakan keuntungan bersih perusahaan karena sudah memperhitungkan biaya, seperti sumbangan input lain dan imbalan tenaga kerja. Dapat diartikan juga sebagai nilai tambah bersih dari pengolahan getah pinus menjadi gondorukem. Pada tahun 2012 nilai keuntungan dari output pengolahan getah pinus turun sebesar 51% menjadi Rp. 4.636/kg. Hal ini dikarenakan terlalu rendahnya harga output yang ditetapkan oleh pihak perhutani pada tahun 2012, yang turun sebesar 37% dari tahun 2011.

Marjin atau selisih nilai output pada tahun 2011 yaitu (Rp.13.321/kg) dengan harga bahan baku (Rp.3090/kg), sehingga nilai Marjin Rp. 10.231/kg bahan baku. Besarnya marjin ini selanjutnya menunjukan kontribusi terhadap imbalan tenaga kerja, sumbangan input lain dan keuntungan perusahaan. Balas jasa yang mempunyai nilai paling besar adalah keuntungan perusahaan sebesar 93,4% dimana dalam pengolahan getah pinus dapat memberikan keuntungan yang besar bagi perusahaan. Balas jasa yang kedua terbesar adalah sumbangan input lain yaitu 6,5%. Balas jasa yang paling rendah adalah imbalan tenaga kerja sebesar 0,10% hal ini dikarenakan perusahaan ini merupakan perusahaan yang padat modal dimana kegiatan produksinya lebih didominasi oleh tenaga mesin.

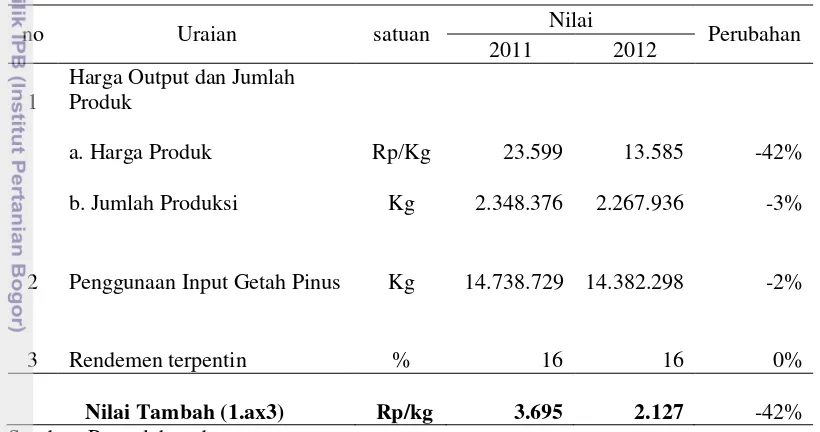

Analisis Nilai Tambah Produk Terpentin

Pada pengolahan getah pinus yang dilakukan di PGT Sindangwangi selain menghasilkan produk gondorukem sebagai produk utama, juga menghasilkan minyak terpentin sebagai produk sampingan. Pada perhitungan nilai tambah yang dilakukan di PGT Sindangwangi tidak dilakukan perhitungan pembebanan biaya untuk produk terpentin karena sifatnya yang merupakan produk sampingan, sehingga biaya produksi dihitung pada produk gondorukem yang merupakan produk utama.

Cara menghitung produk terpentin dilakukan dengan pengkalian antara nilai rendemen pengolahan getah pinus menjadi minyak terpentin dengan harga jualnya, nilai tersebut dapat dilihat pada tabel 8.

Tabel 8 Analisis Nilai Tambah Produk Terpentin

no Uraian satuan Nilai Perubahan 2 Penggunaan Input Getah Pinus Kg

harga produk gondorukem karena produksinya yang lebih sedikit yaitu sebesar 16% dari penggunaan input getah pinus. Pada tahun 2012 nilai tambah dari produk terpentin turun sebesar 42% menjadi Rp. 2.127/kg, dengan harga jual Rp. 13.585/kg dan rendemen sebesar 16%.

Analisis Profitabilitas

usaha pengolahan getah pinus menjadi gondorukem dan terpentin adalah adanya biaya tetap dan biaya variabel.

Tabel 9 Biaya Produksi PGT Sindangwangi

No Komponen Biaya 2011 2012 Perubahan

(Rp Juta) (Rp Juta)

1 Biaya Tetap 2.803,592 2.643,045 -6%

Penyusutan** 701,078 701,078 0%

Pemeliharaan * 369,920 318,563 -14%

Gaji* 1.157,017 1.274,409 10%

Umum* 575,576 348,994 -39%

2 Biaya Variabel 56.193,796 54.174,581 -4%

Bahan baku** 49.044,602 47.337,303 -3%

Bahan penolong* 6.483,169 6.071,345 -6%

Upah* 666,023 765,933 15%

Biaya Produksi 58.997,388 56.817,627 -4%

Sumber : *Data didapat dari PGT Sindangwangi, ** Data didapat dari Pengolahan data

Biaya Tetap

Pada biaya tetap nilai penyusutan diperoleh dari nilai investasi yang ditanamkan dibagi dengan masa pakai barang tersebut. Investasi pada perusahaan ini terdiri dari bangunan, mesin, kendaraan pengangkut, jalan umum yang dipakai untuk mengangkut produk, serta alat-alat penunjang yang digunakan sebagai proses produksi. Pada tahun 2011 dan 2012 biaya penyusutan tidak ada perubahan karena nilai investasi yang ditanamkan tidak ada yang ditambah.

Biaya pemeliharaan tahunan PGT Sindangwangi diantaranya adalah biaya perawatan mesin produksi dengan perawatan setiap 1 bulan sekali karena pemakaian mesin digunakan selama 24 jam. Serta perawatan gedung kantor, pabrik, gudang serta instalasi air dan listrik yang berada di kawasan perusahaan. Biaya pemeliharaan tahun 2011 ke tahun 2012 turun sebesar 14% hal ini dilakukan untuk melakukan efisiensi agar pengeluaran bisa lebih dikurangi sehingga perusahaan dapat mendapatkan keuntungan maksimal.

Biaya umum ikut mengalami penurunan juga untuk meningkatkan efisiensi perusahaan yaitu turunnya biaya sebesar 39% dari tahun 2011 ke tahun 2012. Biaya umum di PGT Sindangwangi meliputi, biaya yang dikeluarkan untuk makan minum karyawan, alat tulis kantor, perjalanan pabrik, alat keselamatan kerja, biaya listrik, telpon, fax, obat-obatan dan keperluan lainnya yang berhubungan dengan kegiatan pabrik.

Biaya manajemen atau gaji yang dibayarkan oleh perum perhutani kepada karyawan PGT Sindangwangi dibagi dua, yaitu kepada pegawai perusahaan dan pegawai pelaksana. Untuk pegawai perusahaan tergantung dari tingkat jabatan, golongan pegawai, dan masa kerja.

berkala sebesar 4%, hal ini untuk meningkatkan kesejahteraan para karyawan yang bekerja.

Biaya Variabel

Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan, biaya variabel di PGT Sindangwangi meliputi biaya bahan baku, bahan penolong, dan upah tenaga kerja langsung.

Biaya pertama adalah biaya bahan baku yaitu getah pinus yang dipasok oleh 12 KPH yang berada di wilayah perum perhutani unit III Jawa Barat dan Banten. Pembayaran bahan baku tidak dilakukan di PGT Sindangwangi, pihak PGT hanya menerima getah. Pembayaran dilakukan oleh perum perhutani kepada KPH masing-masing yang memasok getah ke PGT. Biaya bahan baku getah pinus per kilogram adalah Rp. 3.090/kg, harga ini tetap untuk tahun 2011 dan 2012. Penurunan biaya variabel sebesar 4% pada tabel 9, disebabkan pada pasokan bahan baku yang ikut turun dan penggunaan bahan penolong yang berkurang.

Biaya yang kedua adalah biaya bahan penolong. Bahan penolong adalah bahan yang digunakan dalam kegiatan proses produksi berlangsung yaitu asam oksalat, bahan bakar, garam industri, drum kerucut, dan bahan kimia lainnya yang membantu dalam proses produksi berlangsung. Penggunaan bahan penolong untuk tahun 2012 mengalami penurunan sebesar 6% dari tahun sebelumnya hal ini disebabkan dari penurunan bahan baku getah pinus yang di proses sehingga bahan penolong yang digunakan sesuai dengan bahan baku yang tersedia.

Biaya yang ketiga adalah biaya upah. Upah yang diberikan oleh PGT Sindangwangi terhadap pekerja langsung sesuai dengan jenis dan volume pekerjaan yang dilakukan besaran upah yang diberikan juga tergantung dari besaran volume bahan baku, produk gondorukem dan terpentin yang dihasilkan. Upah yang diberikan diatur oleh Perum Perhutani berdasarkan pada undang-undang dan peraturan yang berlaku tentang ketenagakerjaan di Indonesia. Upah untuk tenaga kerja langsung dianggarkan melalui pengajuan dana melalui PERNI 46 (Peraturan Perhutani) ke KBM Industri kayu dan non kayu unit III Jawa Barat dan Banten.

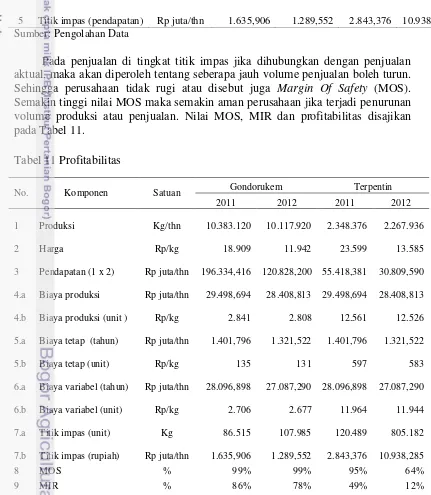

Analisis Titik Impas

Analisis titik impas adalah suatu cara untuk mengetahui volume penjualan minimum agar usaha tidak menderita rugi, tetapi juga belum mendapat laba. Dengan kata lain labanya sama dengan nol. Kegunaan dari titik impas tersebut berguna untuk mengendalikan operasional yang sedang berjalan, sebagai bahan pertimbangan dalam penetapan harga jual, sebagai dasar perencanaan kegiatan operasional dalam usaha untuk mencapai laba tertentu, dan sebagai pertimbangan dalam pengambilan keputusan produksi atau penjualan (Mulyadi, 2001).

Tabel 10 Titik Impas PGT Sindangwangi

Sumber: Pengolahan Data

Pada penjualan di tingkat titik impas jika dihubungkan dengan penjualan aktual, maka akan diperoleh tentang seberapa jauh volume penjualan boleh turun. Sehingga perusahaan tidak rugi atau disebut juga Margin Of Safety (MOS). Semakin tinggi nilai MOS maka semakin aman perusahaan jika terjadi penurunan volume produksi atau penjualan. Nilai MOS, MIR dan profitabilitas disajikan pada Tabel 11.

Tabel 11 Profitabilitas

No. Komponen Satuan Gondorukem Terpentin

2011 2012 2011 2012

4.a Biaya produksi Rp juta/thn

6.a Biaya variabel (tahun) Rp juta/thn

No Item satuan Gondorukem Terpentin

2011 2012 2011 2012

5 Titik impas (pendapatan) Rp juta/thn

Nilai MOS yang disajikan pada tabel 11 mempunyai nilai 99% di tahun 2011 dan 2012 tidak ada perubahan untuk produk gondorukem. Hal ini berarti penjualan bagi produk gondorukem tidak boleh turun sebesar 99% dari pendapatan agar perusahaan tidak mengalami kerugian. Untuk produk terpentin nilai MOS pada tahun 2011 sebesar 95% dan tahun 2012 turun menjadi 64%. penurunan disebabkan meningkatnya nilai titik impas dalam penjualan (Rp) akibat turunnya nilai pendapatan terpentin karena harga terpentin yang mengalami penurunan.

Kemampuan dalam menutup biaya tetap dan menghasilkan laba tersebut dapat dilihat pada perhitungan (Marginal Income Ratio) MIR. Nilai MIR pada tahun 2011 menunjukan bahwa produk gondorukem dapat memberikan 86% dari hasil penjualannya dalam menutupi biaya tetap usaha dan mendapatkan laba. Penurunan MIR terjadi pada tahun 2012 menjadi 78%.

Pada produk terpentin nilai MIR memberikan nilai 49% untuk tahun 2011 dan 8% pada tahun 2012. Nilai MIR pada produk terpentin lebih kecil daripada produk gondorukem mengingat produk ini merupakan produk sampingan dan menghasilkan jumlah produk yang lebih sedikit daripada gondorukem sebagai produk utama. Penurunan nilai MIR pada produk gondorukem dan terpentin disebabkan produk yang dihasilkan tahun 2012 menurun dan harga rata-rata produk yang mengalami penurunan.

Profitabilitas perusahaan ini dapat dilihat dari perkalian antara MIR dan MOS. Nilai profitabilitas produk gondorukem pada tahun 2011 sebesar 85%, dan pada tahun 2012 menurun menjadi 77%. Untuk produk terpentin mempunyai profitabilitas sebesar 47% pada tahun 2011, dan turun menjadi 8% pada tahun 2012.

Penurunan nilai kedua produk tersebut dari tahun sebelumnya dipengaruhi oleh besarnya biaya yang dikeluarkan, volume penjualan, harga jual dan persaingan global. Secara keseluruhan tingkat profitabilitas PGT Sindangwangi masih tergolong cukup besar.

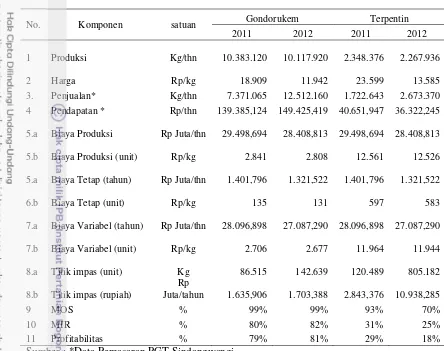

Profitabilitas aktual perusahaan mengalami kenaikan khususnya kenaikan pada produk gondorukem, hal ini disebabkan oleh meningkatnya penjualan pada tahun 2012. Produk gondorukem dan terpentin yang tersisa ditahun 2011 terjual pada tahun 2012.

Tabel 12 Profitabilitas aktual Perusahaan

No. Komponen satuan Gondorukem Terpentin

2011 2012 2011 2012

3. Penjualan* Kg/thn 7.371.065 12.512.160 1.722.643 2.673.370

4 Pendapatan * Rp/thn 139.385,124 149.425,419 40.651,947 36.322,245

5.a Biaya Produksi Rp Juta/thn

7.a Biaya Variabel (tahun) Rp Juta/thn

Sumber : *Data Pemasaran PGT Sindangwangi.

Berarti dari analisis nilai tambah dan profitabilitas diatas dapat diketahui bahwa PGT Sindangwangi pada periode 2011-2012 cenderung mengalami penurunan dari segi produksi dan harga jual yang telalu rendah, sehingga pendapatan perusahaan ikut mengalami penurunan. Untuk keuntungan yang diperoleh perusahaan secara aktual cenderung mengalami kenaikan jika dilihat dari pendapatan perusahaan yang diperoleh pada periode 2011-2012.

Penurunan nilai dan harga yang diperoleh PGT Sindangwangi pada tahun 2012 dikarenakan adanya persaingan global khususnya dari negara China yang mendominasi produk gondorukem dan terpentin dengan harga yang murah sehingga menyebabkan penumpukan sisa produk. Penumpukan tersebut akhirnya dialihkan ke penjualan pada tahun 2012 dengan harga produk yang lebih murah dari tahun sebelumnya.

Perbedaaan antara pendapatan aktual perusahaan dengan perhitungan dikarenakan penjualan yang seharusnya terjual di tahun 2011 ternyata memiliki sisa produk yang dijual pada tahun 2012. Sehingga keuntungan ini bukan hasil dari perbaikan kualitas ataupun kuantitas yang diperoleh perusahaan.