Analisis Penerapan Akuntansi Persediaan Berdasarkan PSAK No. 14 Pada PT Electronic City Indonesia Cabang Medan.

Teks penuh

Gambar

Dokumen terkait

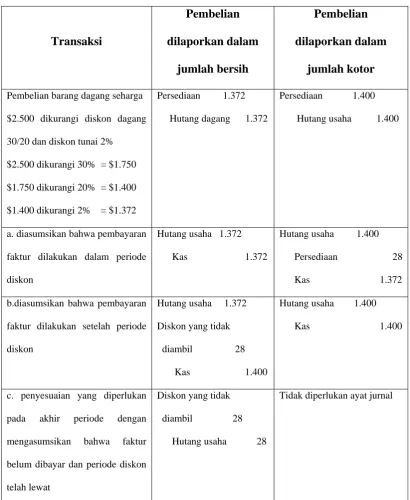

Biasanya, barang yang diperoleh untuk dijual kembali secara fisik tidak diubah oleh perusahaan pembeli; barang-barang tersebut tetap dalam bentuk yang telah jadi ketika

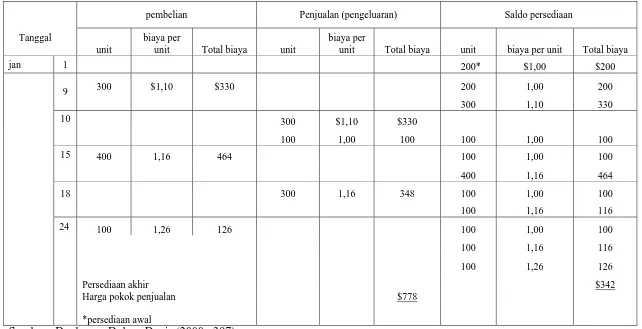

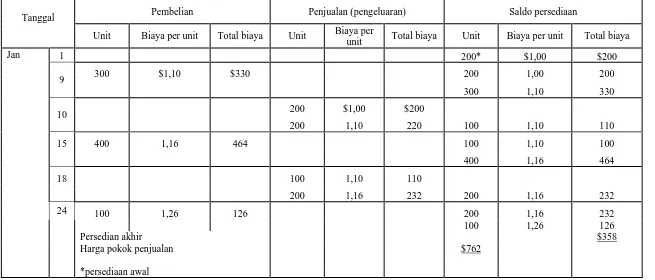

Dycman, Dukes, Davis (2000:393) menyatakan bahwa, ” biaya per unit rata-rata tertimbang dihitung dengan membagi jumlah biaya persediaan awal dan biaya pembelian periode

Fidia: Penerapan Standar Akuntansi Keuangan (PASK) No.. 14 Terhadap Akuntansi Persediaan

Sianturi: Penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) No.14 Tentang Persediaan pada ...,2005... UNIVER.."lITAS SUMATERA UTARA

14 (Revisi 2008), paragraf 21, paragraf 23, dan paragraf 25; (2) penyajian persediaan dan penjelasan yang harus diungkapkan pada neraca sudah sesuai dengan standar akuntansi

a) Menentukan biaya pembelian/pembuatan barang (biaya persediaan atau inventoriable cost). b) Mengalokasikan jumlah nilai persediaan awal dan biaya pembelian/pembuatan

34 Goenawan, et al (2011) melakukan penelitian pada PT Dirgantara Pancapersada Bandar Lampung menyatakan bahwa metode penilaian persediaan secara FIFO lebih

METODE PENELITIAN Metode yang digunakan dalam melaksanakan kegiatan penelitian yang berjudul Penerapan Akuntansi Persediaan Obat-Obatan Berdasarkan PSAK No.14 Pada Rumah Sakit Umum