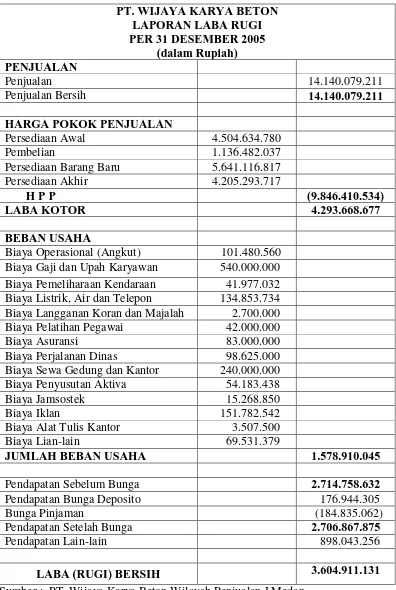

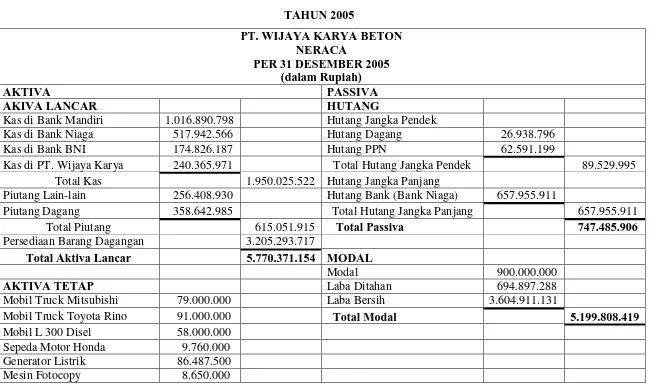

Penerapan Tax Planning Untuk Meminimalkan Pajak Pertambahan Nilai Terutang Pada PT. Wijaya Karya Beton Wilayah Penjualan I Sumatera Utara Medan

Teks penuh

Gambar

Garis besar

Dokumen terkait

NO-121/PMK.011/2013 atas pajak pertambahan nilai (PPN) dan Pajak Penjualan Barang Mewah (PPnBM) terhadap daya beli konsumen barang elektronika. Bapak/Ibu/Sdr dapat

Jual beli adalah suatu perjanjian tukar menukar barang dengan barang, atau barang dengan uang dengan jalan melepaskan hak milik dari yang satu kepada yang lain atas

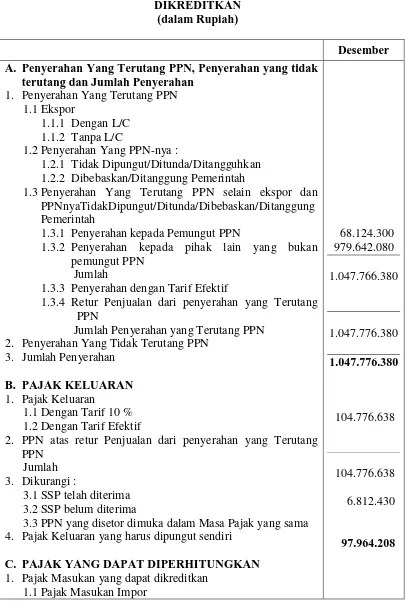

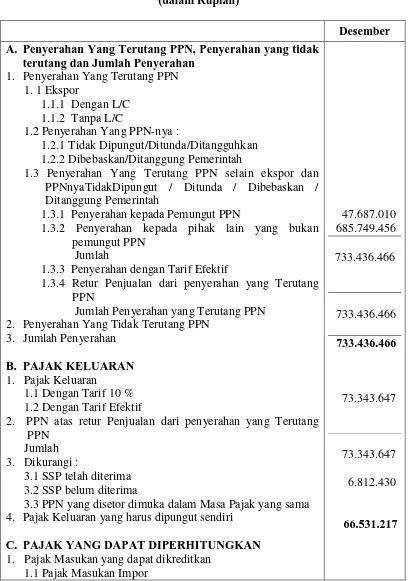

Pajak Pertambahan Nilai (PPN) adalah pungutan yang dikenakan atas transaksi jual beli barang dan jasa yang dilakukan oleh Wajib Pajak orang pribadi atau Wajib

“Bea Balik Nama Kendaraan Bermotor yang selanjutnya disingkat BBNKB adalah pajak atas penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau

Jual beli adalah suatu perjanjian tukar menukar barang dengan barang atau uang dengan barang, dengan jalan melepaskan hak milik dari satu dengan yang lain atas dasar saling

Jual beli adalah suatu perjanjian tukar menukar barang dengan barang atau uang dengan barang, dengan jalan melepaskan hak milik dari satu dengan yang lain atas dasar saling