Analisis Penerapan Tax Planning Dalam Upaya Meminimalkan Ppn

Terhutang Pada Cv. Mikita Cookies

Dwiyatmoko Pujiwidodo Program Studi Manajemen Perpajakan Akademi Manajemen Keuangan BSI Jakarta

e-mail : [email protected]

ABSTRACT

To implement the savings tax obligations and the tax burden, the company can implement tax planning. Tax planning is legal or process attempts to manipulate, organize business and the transaction so that the tax payer is a tax debt in an amount of at least but still within the scope of the provisions of the taxation laws in force. This study aims to identify and analyze the impact of tax planning in an effort to minimize the value-added tax payable on CV. Mikita Cookies. Based document of VAT in 2014, CV. Mikita Cookies transact with suppliers who have registered themselves as PKP or not PKP, so that not all purchases issuing tax invoices, it affects the calculation of VAT. Of the various ways of tax planning VAT, in this study, the authors apply the optimization of crediting of input tax. From the discussion, it can be seen that the document in 2014, VAT owed to be paid is Rp. 212 046 749, -, with total purchases of PKP Rp. 10,917,702,280 and the total purchase Non PKP Rp. 810 189 115, After the VAT tax planning with patterns of maximizing tax creditable input VAT payable then the resulting total of Rp. 131 027 838, -. Assumed in 2014 that CV. Mikita Cookies only deal with PKP, so that on every purchase of goods / services CV. Mikita Cookies get a tax invoice

Keywords- VAT, Tax Planning

ABSTRAK

Untuk melaksanakan kewajiban perpajakan dan penghematan beban pajak maka perusahaan dapat menerapkan perencanaan pajak. Perencanaan pajak merupakan upaya legal atau proses untuk merekayasa, mengorganisasi usaha dan transaksi wajib pajak supaya utang pajak berada dalam jumlah minimal tetapi masih dalam lingkup ketentuan peraturan Undang–Undang Perpajakan yang berlaku. Penelitian ini bertujuan untuk mengetahui dan menganalisis dampak penerapan tax

planning sebagai usaha meminimalkan pajak pertambahan nilai terhutang pada CV. Mikita Cookies. Berdasarkan data PPN tahun 2014, CV. Mikita Cookies bertransaksi dengan supplier yang telah mendaftarkan diri sebagai PKP maupun yang belum PKP, sehingga tidak semua transaksi pembelian menerbitkan faktur pajak, hal ini berdampak pada perhitungan PPN. Dari berbagai cara tax planning PPN, pada penelitian ini, penulis menerapkan optimalisasi pengkreditan pajak masukan. Dari hasil pembahasan dapat dilihat bahwa data PPN pada tahun 2014 PPN terhutang yang harus

dibayar adalah sebesar Rp. 212.046.749,- , dengan total pembelian dari PKP sebesar Rp. 10.917.702.280 dan total pembelian Non PKP sebesar Rp. 810.189.115,- . Setelah dilakukan tax planning PPN dengan pola memaksimalkan pengkreditan pajak masukan maka dihasilkan total PPN terhutang sebesar Rp. 131.027.838,-. Diasumsikan pada tahun 2014 bahwa PT Sucofindo Episi hanya bertransaksi dengan PKP, sehingga atas setiap pembelian barang/jasa PT Sucofindo Episi mendapatkan faktur pajak.

Kata Kunci- Pajak Pertambahan Nilai, Perencanaan Pajak

I. PENDAHULUAN

Penerimaan Negara yang meliputi penerimaan pemerintah pusat dan pemerintah daerah merupakan tulang punggung pelaksanaan kegiatan pemerintahan, terutama untuk mencapai kemandirian dan keberlangsungan dalam membiayai pengeluaran yang semakin waktu semakin bertambah besar. Pengeluaran untuk membiayai belanja negara yang semakin lama semakin bertambah besar tersebut, diperlukan penerimaan negara yang berasal dari dalam negeri tanpa harus bergantung dengan bantuan atau pinjaman dari luar negeri yang semakin lama semakin sulit untuk diharapkan. Hal ini berarti bahwa semua pembelanjaan Negara harus dibiayai dari pendapatan negara, yaitu penerimaan pajak dan penerimaan bukan pajak.

Pemerintah telah berupaya dan akan berusaha terus menerus membuat berbagai peraturan sehingga peningkatan penerimaan dari pajak selalu dapat dipertahankan, modalnya dengan menggunakan Full Self

Assessment System. Dimana Wajib Pajak diberikan

wewenang penuh membuat pencatatan, pembukuan, menghitung, membayar dan melaporkan pajak yang harus dibayar.

Pajak merupakan salah satu beban utama bagi perusahaan atau badan usaha yang akan mengurangi laba bersih. Minimalisasi beban pajak dapat dilakukan dilakukan dengan berbagai cara, mulai dari penghindaran pajak (tax avoidance) sampai pada penggelapan pajak (tax evation).

Berdasarkan karateristik Pajak Pertambahan Nilai, maka suatu perusahaan dapat melakukan Tax Planning (perencanaan pajak) dengan cara antara lain, yaitu memaksimalkan pajak masukan yang dapat dikreditkan, memperoleh Barang Kena Pajak (BKP) atau Jasa Kena

Pajak (JKP) dari Pengusaha Kena Pajak (PKP) dan menunda pembuatan faktur pajak atas penjualan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) yang pembayarannya belum diterima, selambat-lambatnya akhir bulan setelah Masa Pajak berakhir.

Perencanaan pajak (tax planning) merupakan salah satu fungsi tax management yang bertitik pada usaha pencapaian efektifitas dan efisiensi dalam melaksanakan kewajiban perpajakan. Secara garis besar tujuan perencanaan pajak adalah untuk memenuhi aspek formil dan materil dari perpajakan

II. TINJAUAN PUSTAKA 2.1. Perencanaan Pajak

Perencanaan Pajak adalah langkah awal dalam manajemen pajak dimana pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan, dengan maksud dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Tujuan Perencanaan Pajak adalah merekayasa beban pajak (Tax Burden) serendah mungkin dengan memanfaatkan peraturan yang ada, tetapi berbeda dengan tujuan pembuatan Undang-undang

Tax planning sama dengan tax avoidance karena

secara hakikat ekonomis kedua-duanya berusaha untuk memaksimalkan penghasilan setelah pajak (after tax

return) karena pajak merupakan unsur pengurang laba

yang tersedia baik untuk dibagikan kepada pemegang saham maupun diinvestasikan kembali. (Anwar Pohan)

(Santoso) mendefinisikan perencanaan pajak (tax

planning) adalah satu usaha menyeluruh yang dilakukan

terus menerus oleh wajib pajak agar semua hal yang berkaitan dengan urusan perpajakan dapat dikelola dengan baik, ekonomis, efektif dan efisien sehingga dapat memberikan kontribusi maksimum bagi kelangsungan usaha wajib pajak tanpa mengorbankan kepentingan penerimaan negara

(Zain) mengatakan bahwa perencanaan pajak merupakan tindakan penstrukturan yang terkait dengan konsekuensi potensi pajaknya, yang tekanannya kepada pengendalian setiap transaksi yang ada konsekuensi pajaknya. Tujuannya adalah bagaimana pengendalian tersebut dapat mengefisienskan jumlah pajak yang akan ditransfer ke pemerintah, melalui apa yang disebut sebagai penghindaran pajak (tax avoidence) dan bukannya penyelundupan pajak (tax evasion) yang merupakan tindakan pidana fiskal yang tidak akan

ditoleransi. Walaupun kedua cara tersebut

kedengarannya mempunyai konotasi yang sama sebagai tindakan kriminal, namun suatu hal yang jelas berbeda di sini, bahwa penghindaran pajak adalah perbuatan legal yang masih dalam ruang lingkup pemajakan dan tidak melanggar ketentuan perturan perundang-undangan perpajakan. Sementara itu, penyelundupan pajak jelas-jelas merupakan perbuatan ilegal yang melanggar ketentuan peraturan perundang-undangan perpajakan.

Lebih kanjut (Zain) mengemukakan bahwa perencanaan pajak melalui penghindaran pajak

merupakan satu-satunya cara legal yang dapat ditempuh oleh wajib pajak dalam rangka mengefesiensikan pembayaran pajaknya. Ide dasarnya adalah usaha pengaturan terlebih dahulu semua aktivitas perusahaan guna menghindarkan dampak perpajakan sebanyak mungkin, atau dengan perkataan lain peluang untuk perencanaan pajak yang efektif, terdapat lebih besar kemungkinannya apabila hal tersebut dipertimbangkan sebelum transaksi tersebut dilaksanakan, dibandingkan dengan apabila pertimbangannya dilakukan setelah terjadi transaksi.

Perencanaan pajak pada umumnya berusaha untuk menghindari sanksi akibat dari penerapan pajak yang melanggar peraturan dan perundang-undangan perpajakan di Indonesia, tetapi perencanaan pajak merupakan penerapan kegiatan-kegiatan perusahaan terhadap peraturan dan perundang-undangan perpajakan yang berlaku untuk mengecilkan beban pajak perusahaan. Perencanaan pajak merupakan proses perencanaan yang dilakukan oleh wajib pajak orang pribadi maupun badan usaha untuk menganalisis dan memanfaatkan celah ketentuan peraturan perpajakan yang berlaku (loopholes) agar perusahaan dapat membayar pajak seminimal mungkin pada masa pajak kini dan masa pajak yang akan datang. Untuk meminimalkan kewajiban pajak dapat dilakukan dengan berbagai cara, baik yang masih memenuhi ketentuan perpajakan (lawful) maupun yang melanggar peraturan perpajakan (unlawful). Istilah yang sering digunakan adalah tax evoidance dan tax evasion. Perencanaan perpajakan umumnya selalu dimulai dengan menyakinkan apakah suatu transaksi terkena pajak. Jika transaksi tersebut terkena pajak, apakah dapat diupayakan untuk dikecualikan atau dikurangi jumlah pajaknya, selanjutnya apakah pembayaran pajak yang dimaksud dapat ditunda pembayarannya. Oleh sebab itu, setiap Wajib Pajak akan membuat rencana pengenaan pajak atas setiap tindakan secara komperehenship. Agar pembayaran pajak sesuai dengan peraturan perundang-undangan, maka pembayaran pajak harus direncanakan secara baik supaya tidak terjadi pemborosan. Penyediaan dana harus direncanakan supaya pembayaran pajak dapat dilakukan sesuai dengan waktu yang ditentukan. Disamping pembayaran pajak masih ada kewajiban pelaporan yang juga harus direncanakan supaya dapat selesai dan dilaporkan tepat pada waktunya. (Sumarsan)

(Mardiasmo.) mengutarakan beberapa perencanaan dalam bidang perpajakan dengan tujuan penghematan perpajakan dapat dilakukan dengan prinsip-prinsip sebagai berikut :

1. Memanfaatkan secara optimal ketentuan perpajakan

yang berlaku khususnya berbagai celah kelemahan peraturan yang menguntungkan wajib pajak

2. Mengambil keuntungan dengan pemilihan

bentuk-bentuk usaha yang tepat

3. Mendirikan perusahaan dalam satu jalur usaha

sehingga dapat diatur secara keseluruhan pengunaan tarif pajak dan potensi penghasilan

4. Menyebar penghasilan ke beberapa tahun untuk menghindari pengenaan pajak dengan tarif yang tinggi

Motivasi yang mendasari dilakukannya suatu perencanaan pajak umumnya, bersumber dari tiga unsur perpajakan yaitu : (Suandy)

1. Kebijakan Perpajakan

Kebijakan perpajakan (tax policy) merupakan alternatif dari berbagai sasaran yang hendak dituju dalam sistem perpajakan. Dari berbagai aspek kebijakan pajak, terdapat faktor-faktor yang mendorong dilakukannya suatu perencanaan pajak, yaitu :

a. Jenis Pajak yang akan dipungut

Berbagi jenis pajak yang harus menjadi pertimbangan utama, baik berupa pajak langsung maupun pajak tidak langsung yaitu : PPh Badan dan Orang Pribadi, PPN, Pajak atas keuntungan modal (capital gains), Withholding tax atas gaji, dividen, sewa, bunga, royalti, dan lain-lain, Pajak atas impor, ekspor, serta bea masuk, Pajak atas undian / hadiah, Bea materai,

Capital transfer taxes / transfer duites dan

Lisensi usaha serta pajak perdagangan lainnya. Terdapat berbagai kewajiban jenis pajak yang hatus dibayar dimana masing-masing jenis pajak tersebut mempunyai sifat perlakuan pajak sendiri-sendiri. Misalnya, bea masuk dianggap sebagai biaya yang dapat dikurangi dari penghasilan kena pajak atau bisa diminta restitusi apabila kita melakukan ekspor barang (output), sedangkan Pajak Penghasilan adalah pajak atas laba atau penghasilan kena pajak yang dapat mengurangi besarnya penghasilan bersih setelah pajak. Maka agar tidak menggangu atau tidak memberatkan arus kas perusahaan, diperlukan perencanaan pajak yang baik untuk bisa menganalisis transaksi apa yang akan terkena pajak yang mana dan berapa dana yang diperlukan, sehingga dapat diketahui berapa penghasilan bersih setelah pajak.

b. Subjek Pajak

Indonesia merupakan salah satu negara yang menganut sistem klasik di mana ada pemisahaan antara badan usaha dengan pribadi pemiliknya (pemegang saham) yang akan menimbulkan pajak ganda.

Adanya perbedaan perilaku perpajakan atas pembayaran dividen badan usaha kepada pemegang saham perorangan dan kepada pemegang saham berbentuk badan usaha menyebabkan timbulnya usaha untuk merencanakan pajak dengan baik agar beban pajak rendan sehingga sumber daya perusahaan bisa dimanfaatkan untuk tujuan yang lain. Di samping itu, ada pertimbangan untuk menunda pembayaran dividen dengan cara meningkatkan jumlah laba yang ditahan (retained earning)

bagi perusahaan yang juga akan menimbulkan penundaan pembayaran pajak.

c. Objek pajak

Adanya perlakuan perpajakan yang berbeda atas objek pajak yang secara ekonomis hakikatnya sama, akan menimbulkan usaha perencanaan pajak agar beban pajaknya rendah. Sebagai contoh, transaksi modal personal atas dividen dan keuntungan modal; di mana atas pembayaran dividen kepada pemegang saham perorangan ditetapkan tarif progresif Pasal 17 Undang-Undang Pajak Penghasilan, sedangkan keuntungan modal dikenakan pajak dengan tarif sebesar 0,1% atau 0,6% dari jumlah bruto nilai

penjualan saham. Karena objek pajak

merupakan basis perhitungan (tax bases) besarnya pajak, maka untuk optimalisasi alokasi sumber dana, manajemen akan merencanakan pajak yang tidak lebih (karena bisa mengurangi optimalisasi alokasi sumber daya) dan tidak kurang (agar tidak harus membayar sanksi yang berarti pemborosan dana).

d. Tarif Pajak

Adanya penerapan schedular taxation tarif yang diterapkan di Indonesia mengakibatkan seorang perencana pajak berusaha sedapat mungkin agar dikenakan tarif yang paling rendah (low

bracket). Semakin besar beban pajak, semakin

kuat motif, dan semakin luas ruang lingkup terjadinya penghindaran pajak, karena Wajib Pajak dapat menghindari tarif pajak yang lebih tinggi namun tetap terutang tarif pajak yang lebih rendah.

e. Prosedur Pembayaran Pajak

Sistem self-assesment dan sistem pembayaran mengharuskan perencanaan pajak untuk merencanakan pajaknya dengan baik. Saat ini sistem pemungutan withholding tax di Indonesia makin ditingkatkan penerapannya. Hal ini disamping mengganggu arus kas perusahaan juga bisa mengakibatkan kelebihan pembayaran atas pemungutan pendahuluan tersebut, padahal untuk memperoleh restitusi atas kelebihan tersebut dibutuhkan waktu dan biaya.

2. Undang-Undang Perpajakan

Kenyataan menunjukan bahwa tidak ada undang-undang yang mengatur setiap permasalahan secara sempurna. Oleh karena itu, dalam pelaksanaan selalu diikuti oleh ketentuan-ketentuan lain (Peraturan Pemerintah, Keputusan Presiden, Keputusan Mentri Keuangan, dan Keputusan Dirjen Pajak). Tidak jarang ketentuan pelaksanaan tersebut bertentangan dengan Undang-undang itu sendiri karena disesuaikan dengan kepentingan pembuat kebijakan dalam mencapai tujuan lain yang ingin dicapai. Akibatnya terbuka celah (loopholes) bagi Wajib Pajak untuk menganalisis kesempatan tersebut dengan cermat untuk perencanaan pajak yang baik.

PPN yang terutang = Tarif PPN x DPP

3. Administrasi Perpajakan

Indonesia merupakan negara dengan wilayah luas dan jumlah penduduk yang banyak. Sebagai negara berkembang, Indonesia masih mengalami kesulitan dalam melaksanakan administrasi perpajakannya secara memadai. Hal ini mendorong perusahaan untuk melaksanakan perencanaan pajak dengan baik agar terhindar dari sanksi administrasi maupun pidana karena adanya perbedaan penafsiran antara aparat fisik dengan Wajib Pajak akibatnya luasnya peraturan perpajakan yang berlaku dan sistem informasi yang masih belum efektif. (Suandy) 2.2. Pajak Pertambahan Nilai

Pengertian PPN menurut Undang-Undang Pajak Pertambahan Nilai adalah Pajak Pertambahan Nilai (PPN) merupakan pajak yang dikenakan atas penyerahan Barang Kena Pajak (BKP) di dalam Daerah Pabean yang dilakukan oleh pengusaha dan pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean. Penyerahan jasa Kena Pajak (JKP) di dalam Daerah Pabean yang dilakukan oleh pengusaha dan pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam daerah Pabean, dan atas impor Barang Kena Pajak dan ekspor Barang Kena Pajak yang dilakukan oleh Pengusaha Kena Pajak (PKP) (Zain)

Berdasarkan ketentuan yang mengatur tentang objek PPN dalam pasal 4, 16C, dan 16D UU PPN 42 tahun 2009 dapat diketahui bahwa subjek PPN dapat dikelompokkan menjadi dua, yaitu : (Zain)

1. Pengusaha kena Pajak (PKP)

Pengusaha Kena Pajak adalah orang pribadi atau badan dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar Daerah Pabean, melakukan usaha jasa, atau melakukan usaha atau memanfaatkan jasa dari luar Daerah Pabean.

Yang termasuk Pengusaha Kena Pajak adalah : a. Pabrikan atau produsen adalah pengusaha orang

pribadi atau badan yang melakukan kegiatan mengolah melalui proses mengubah bentuk atau sifat suatu barang dari bentuk aslinya menjadi baran baru atau mempunyai daya guna baru. b. Importer adalah pengusaha orang pribadi atau

badan yang melakukan kegiatan memasukkan barang dari lar daerah pabean kedalam daerah pabean.

c. Pengusaha yang mempunyai hubungan istimewa dengan pabrikan atau importir adalah hubungan istimewa antara Pengusaha Kena Pajak dengan pihak yang menerima penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak dapat terjadi karena ketergantungan atau ketertarikan satu dengan yang lain yang disebabkan oleh faktor kepemilikan atau penyertaan maupun adanya penugasan melalui manajemen.

d. Agen utama dan penyalur utama pabrikan atau importir adalah pengusaha yang kegiatannya sebagai penyalur utama atas Barang Kena Pajak yang diperoleh dari produsen.

e. Pemegang hak paten atau merek dagang Barang Kena Pajak adalah pengusaha yangmelakukan kegiatan usaha atas barang tidak berwujud didalam daerah pabean.

f. Pedagang besar (distributor) adalah pengusaha orang pribadi atau badan dalam kegiatan usaha perdagangan atas Barang Kena Pajak dalam jumlah besar.

g. Pengusaha yang melakukan penyerahan Jasa Kena Pajak adalah pengusaha orang pribadi atau badan dalam setiap kegiatan pelayanan berdasarkan suatu perikatan atau perbuatan hukum yang menyebabkan suatu barang atau fasilitas atau hak tersedia untuk dipakai, termasuk jasa yang dilakukan untuk menghasilkan barang karena pemesanan atau permintaan dengan bahan dan atas petunjuk dari pemesanan.

h. Pedagang eceran adalah pengusaha orang pribadi atau badan yang menyelenggarakan pembukuan yang dalam kegiatan usaha atau pekerjaan utamanya melakukan usaha perdagangan dengan cara menyerahkan Barang Kena Pajak melalaui suatu tempat penjualan eceran seperti took, kios atau dengan cara penjualan yang dilakukan langsung kepada konsumen.

2. Bukan (Non) Pengusaha Kena Pajak (BPKP)

Yang dimaksud dengan Bukan Pengusaha Kena Pajak tetapi memiliki status sebagai subjek pajak adalah orang atau badan yang melakukan kegiatan yang dikenakan pajak, namun oleh Undang-undang tidak diklasifikasikan sebagai Pengusaha Kena Pajak. Ketentuan tersebut dimaksudkan adanya kemungkinan Pengusaha kecil yang ingin menjadi Pengusaha Kena Pajak

(Soemarso) menjelaskan bahwa untuk menghitung besarnya pajak yang terutang adalah berdasarkan Dasar Pengenaan Pajak (DPP). Pajak yang terutang dihitung dengan cara mengalikan tarif pajak dengan Dasar Pengenaan Pajak.

Dasar Pengenaan Pajak adalah jumlah Harga Jual atau Penggantian atau Nilai Impor atau Nilai Ekspor atau Nilai Lain yang ditetapkan dengan Keputusan Menteri Keuangan yang dipakai sebagai dasar untuk menghitung pajak yang terutang. Selanjutnya yang dimaksud dengan Harga Jual, Penggantian, Nilai Ekspor, dan Nilai Impor adalah: (Rahayu)

1. Harga jual, ialah nilai berupa uang, termasuk semua

biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan BKP / JKP, tidak

termasuk Pajak Pertambahan Nilai yang dipungut menurut Undang-Undang PPN dan PPnBM dan potongan harga yang dicantum dalam faktur pajak.

2. Penggantian, ialah nilai berupa uang termasuk

semua biaya yang diminta atau seharusnya diminta oleh pemberi jasa karena penyerahan JKP, tidak termasuk pajak yang dipungut menurut undang-undang ini dan potongan harga yang dicantumkan dalam faktur pajak.

3. Nilai ekspor, ialah nilai berupa uang, termasuk

semua biaya yang diminta atau yang seharusnya diminta oleh eksportir. Nilai Ekspor dapat diketahui dari dokumen ekspor, misalnya harga yang tercantum dalam Pemberitahuan Ekspor Barang (PEB).

4. Nilai impor, ialah berupa uang yang menjadi dasar

penghitungan bea masuk ditambah pungutan lainnya yang dikenakan berdasarkan ketentuan dalam peraturan perundang-undangan pabean untuk Impor Barang Kena Pajak, tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut Undang-Undang PPN dan PPnBM.

5. Nilai lain adalah suatu jumlah yang ditetapkan

sebagai Dasar Pengenaan Pajak dengan Keputusan Menteri Keuangan

Tarif Pajak Pertambahan Nilai yang berlaku atas penyerahan BKP/JKP adalah tarif tunggal yaitu sebesar 10%. Tarif PPN sebesar 0% (nol persen) diterapkan atas ekspor BKP Berwujud, ekspor BKP Tidak Berwujud dan ekspor JKP

Mekanisme PPN sesuai dengan ketentuan UU PPN adalah sebagai berikut : (Rahayu)

1. Pengusaha Kena Pajak (PKP) yang melakukan penyerahan Barang Kena Pajak (BKP) / Jasa Kena Pajak (JKP) wajib memungut PPN dari pembeli/penerima BKP / JKP yang bersangkutan sebesar 10% dari Harga Jual atau penggantian, dan membuat Faktur Pajak sebagai bukti pemungutannya.

2. PPN yang tercantum dalam Faktur Pajak tersebut merupakan Pajak Keluaran bagi PKP Penjual BKP/JKP, yang sifatnya sebagai pajak yang harus dibayar (hutang pajak).

3. Pada waktu PKP di atas melakukan pembelian / perolehan BKP / JKP yang dikenakan PPN, PPN tersebut merupakan Pajak Masukan , yang sifatnya sebagai pajak yang dibayar di muka, sepanjang BKP/JKP yang dibeli tersebut berhubungan langsung dengan kegiatan usahanya.

4. Untuk setiap masa pajak (setiap bulan), apabila jumlah Pajak Keluaran lebih besar dari pada Pajak Masukan, maka selisihnya harus disetor ke Kas Negara paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak dan sebelum Surat Pemberitahuan Masa Pajak Pertambahan Nilai disampaikan. Dan sebaliknya, apabila jumlah Pajak Masukan lebih besar dari pada Pajak Keluaran, maka selisih tersebut dapat di kompensasi ke masa pajak berikutnya. Restitusi hanya dapat diajukan

pada akhir tahun buku. Hanya PKP yang disebutkan dalam Pasal 9 ayat (4b) UU No. 42 Tahun 2009 saja yang dapat mengajukan restitusi untuk setiap Masa Pajak.

5. Pengusaha Kena Pajak di atas wajib menyampaikan Surat Pemberitahuan Masa PPN (SPT Masa PPN) setiap bulan ke Kantor Pelayanan Pajak terkait paling lama akhir bulan berikutnya setelah berakhirnya masa pajak..

III. METODOLOGI PENELITIAN

(Soemarso) menjelaskan bahwa untuk menghitung besarnya pajak yang terutang adalah berdasarkan Dasar Pengenaan Pajak (DPP). Pajak yang terutang dihitung dengan cara mengalikan tarif pajak dengan Dasar Pengenaan Pajak.

Metode penelitian yang digunakan ialah penelitian kualitatif yaitu bersifat deskriptif dan cendrung menggunakan analisis dengan pendekatan induktif. Proses dan makna lebih ditonjolkan dalam pemaparan secara kualitatif.

Landasan teori dimanfaatkan sebagai pemandu agar fokus penulisan sesuai dengan fakta di lapangan sedang literatur yang digunakan merujuk kepada perencanaan pajak dan Pajak Pertambahan

1. Metode literatur

Studi literatur dilakukan dengan telaah literatur Perencanaan pajak dan Pajak Pertambahan Nilai serta Undang – Undang Perpajakan

2. Metode observasi

Metode ini dilakukan dengan cara pengamatan langsung dan melakukan wawancara dengan pihak terkait dan berkompeten (Manajemen CV. Mikita Cookies) mengenai penerapan Pajak

Pertambahan Nilai di CV. Mikita Cookies (3)

IV. HASIL DAN PEMBAHASAN A. Data Penelitian

Penyerahan BKP yang dilakukan oleh CV. Mikita Cookies merupakan penyerahan BKP yang dapat dikreditkan. Berdasarkan data pembelian yang ada terlihat bahwa penyerahan BKP berasal dari PKP dan Non PKP (supplier yang belum mempunyai NPWP ataupun belum dikukuhkan sebagai PKP). Atas pembelian dari PKP tersebut CV. Mikita Cookies akan mendapatkan pajak masukan.

CV. Mikita Cookies merupakan badan usaha yang sudah dikukuhkan sebagai PKP (Pengusaha Kena Pajak) pada tanggal 15 Maret 2010. CV. Mikita Cookies diwajibkan memungut PPN atas penjualannya. Setiap transaksi penjualan CV. Mikita Cookies mengeluarkan faktur pajak sebagai pajak keluaran kepada customer selain itu CV. Mikita Cookies juga mendapatkan faktur pajak dari beberapa supplier yang sudah PKP sebagai pajak masukan. Selisih antara pajak keluaran dengan pajak masukan ini kemudian menjadi

PPN terhutang yang disetor dan dilaporkan CV. Mikita Cookies setiap bulannya.

Mekanisme PPN yang terjadi di CV. Mikita Cookies adalah sebagai berikut :

1. PPN Keluaran (Vat Out)

PPN Keluaran diperoleh perusahaan dari penyerahan BKP kepada customernya. Bukti pendukung atas pemungutan PPN, perusahaan mengeluarkan faktur pajak.

2. Pajak Masukan (Vat In)

PPN masukan diperoleh perusahaan dari pembelian BKP. Besarnya nilai PPN Masukan adalah 10% dari DPP, sehingga perusahaan akan membayar sebesar DPP ditambah dengan 10%.

CV. Mikita Cookies melaksanakan kewajiban perpajakannya sebagai PKP dengan melaporkan SPT (Surat Pemberitahuan) Pajak atas PPNnya setiap bulan. Dikarenakan sistem pembukuan yang bersifat accrual, sehingga setiap penjualan yang diakui akan ditanggung PPNnya oleh Wajib Pajak sebelum invoicing atas pengakuan penjualan tersebut dibayar oleh costumer. Atas dasar menanggung PPN terhutang dari penjualan

maka CV. Mikita Cookies perlu melakukan

pengendalian PPN agar cashflow perusahaan tidak terganggu. Pengendalian PPN yang dilakukan adalah dengan mengatur Pajak Masukan yang diterima agar tidak menumpuk pada satu bulan, walaupun kompensasi untuk masa selanjutnya diperbolehkan dalam mekanisme PPN.

Tabel dibawah ini menggambarkan data pembelian dan PPN di CV. Mikita Cookies untuk tahun 2016

Tabel 1 : Data Pembelian 2016

BULAN PKP PPN NON PKP TOTAL

JAN 1.205.538.280 120.553.828 14.521.000 135.074.828 FEB 740.660.530 74.066.053 12.532.500 86.598.553 MAR 1.070.127.700 107.012.770 60.500.300 167.513.070 APR 1.260.478.230 126.047.823 120.350.00 0 246.397.823 MEI 657.432.760 65.743.276 53.500.500 119.243.776 JUN 917.598.820 91.759.882 75.350.351 167.110.233 JUL 761.720.150 76.172.015 110.353.38 3 186.525.398 AGUS 728.912.060 72.891.206 72.131.535 145.022.741 SEPT 815.382.420 81.538.242 100.321.50 0 181.859.742 OKT 1.018.553.020 101.855.302 85.000.000 186.855.302 NOV 552.640.910 55.264.091 75.003.546 130.267.637 DES 1.188.657.400 118.865.740 30.624.500 149.490.240 TOTAL 10.917.702.280 1.091.770.22 8 810.189.11 5 1.901.959.34 3

Sumber : Hasil Penelitian (2016)

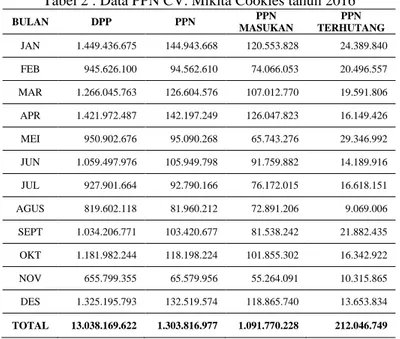

Tabel 2 : Data PPN CV. Mikita Cookies tahun 2016

BULAN DPP PPN PPN MASUKAN PPN TERHUTANG JAN 1.449.436.675 144.943.668 120.553.828 24.389.840 FEB 945.626.100 94.562.610 74.066.053 20.496.557 MAR 1.266.045.763 126.604.576 107.012.770 19.591.806 APR 1.421.972.487 142.197.249 126.047.823 16.149.426 MEI 950.902.676 95.090.268 65.743.276 29.346.992 JUN 1.059.497.976 105.949.798 91.759.882 14.189.916 JUL 927.901.664 92.790.166 76.172.015 16.618.151 AGUS 819.602.118 81.960.212 72.891.206 9.069.006 SEPT 1.034.206.771 103.420.677 81.538.242 21.882.435 OKT 1.181.982.244 118.198.224 101.855.302 16.342.922 NOV 655.799.355 65.579.956 55.264.091 10.315.865 DES 1.325.195.793 132.519.574 118.865.740 13.653.834 TOTAL 13.038.169.622 1.303.816.977 1.091.770.228 212.046.749

Sumber : Hasil Penelitian (2016)

Penulis mengasumsikan bahwa semua penyerahan BKP merupakan penyerahan BKP yang dapat dikreditkan, lalu penulis juga mengasumsikan berdasarkan data pembelian bahwa penyerahan BKP dari PKP, sehingga atas pembelian dari PKP perusahaan akan mendapatkan pajak masukan. Data pembelian, merupakan pembelian atas barang-barang yang akan perusahaan kirim kepada costumernya. Atas data tersebut didapat pembelian yang berasal dari PKP dan pembelian yang berasal dari NON PKP (supplier yang belum mempunyai NPWP ataupun belum dikukuhkan sebagai PKP).

Berdasarkan tabel 1 diketahui bahwa perusahaan tidak melakukan transaksi dengan pemungut, sehingga semua PPN atas transaksi penjualan akan disetorkan sendiri oleh perusahaan. Total beban pajak PPN pada tahun 2016 adalah Rp. 212.046.749, sementara pembelian yang berasal dari PKP adalah sebesar Rp. 10.917.702.280, dengan pajak masukan yang dapat dikreditkan sebesar Rp. 1.091.770.228. Sementara itu pembelian NON PKP sebesar Rp. 810.189.115, atau sekitar 7% pembelian dari NON PKP yang tidak dapat dikreditkan dari jumlah pembelian yang ada.

B. Analisis Penerapan Tax Planning Dalam Upaya

Meminimalkan Ppn Terhutang Pada CV. Mikita Cookies.

Perencanaan pajak yang dapat dilakukan adalah dengan cara memaksimalkan mekanisme pengkreditan PPN, sehingga perusahaan melakukan transaksi pembelian secara maksimal dengan PKP, sehingga atas transaksi pembelian perusahaan dapat mengkreditkan PPN masukannya untuk dapat mengurangi beban pajak PPN perusahaan

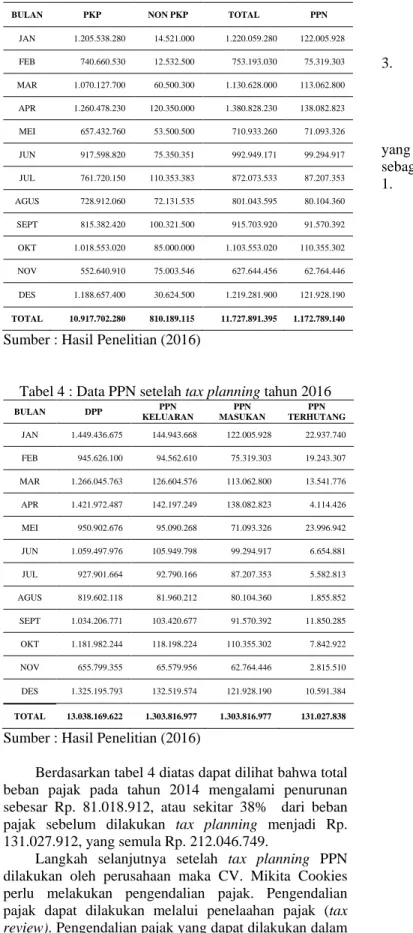

Tabel 3 : Data Pembelian tahun 2016

BULAN PKP NON PKP TOTAL PPN

JAN 1.205.538.280 14.521.000 1.220.059.280 122.005.928 FEB 740.660.530 12.532.500 753.193.030 75.319.303 MAR 1.070.127.700 60.500.300 1.130.628.000 113.062.800 APR 1.260.478.230 120.350.000 1.380.828.230 138.082.823 MEI 657.432.760 53.500.500 710.933.260 71.093.326 JUN 917.598.820 75.350.351 992.949.171 99.294.917 JUL 761.720.150 110.353.383 872.073.533 87.207.353 AGUS 728.912.060 72.131.535 801.043.595 80.104.360 SEPT 815.382.420 100.321.500 915.703.920 91.570.392 OKT 1.018.553.020 85.000.000 1.103.553.020 110.355.302 NOV 552.640.910 75.003.546 627.644.456 62.764.446 DES 1.188.657.400 30.624.500 1.219.281.900 121.928.190 TOTAL 10.917.702.280 810.189.115 11.727.891.395 1.172.789.140

Sumber : Hasil Penelitian (2016)

Tabel 4 : Data PPN setelah tax planning tahun 2016

BULAN DPP PPN KELUARAN PPN MASUKAN PPN TERHUTANG JAN 1.449.436.675 144.943.668 122.005.928 22.937.740 FEB 945.626.100 94.562.610 75.319.303 19.243.307 MAR 1.266.045.763 126.604.576 113.062.800 13.541.776 APR 1.421.972.487 142.197.249 138.082.823 4.114.426 MEI 950.902.676 95.090.268 71.093.326 23.996.942 JUN 1.059.497.976 105.949.798 99.294.917 6.654.881 JUL 927.901.664 92.790.166 87.207.353 5.582.813 AGUS 819.602.118 81.960.212 80.104.360 1.855.852 SEPT 1.034.206.771 103.420.677 91.570.392 11.850.285 OKT 1.181.982.244 118.198.224 110.355.302 7.842.922 NOV 655.799.355 65.579.956 62.764.446 2.815.510 DES 1.325.195.793 132.519.574 121.928.190 10.591.384 TOTAL 13.038.169.622 1.303.816.977 1.303.816.977 131.027.838

Sumber : Hasil Penelitian (2016)

Berdasarkan tabel 4 diatas dapat dilihat bahwa total beban pajak pada tahun 2014 mengalami penurunan sebesar Rp. 81.018.912, atau sekitar 38% dari beban pajak sebelum dilakukan tax planning menjadi Rp. 131.027.912, yang semula Rp. 212.046.749.

Langkah selanjutnya setelah tax planning PPN dilakukan oleh perusahaan maka CV. Mikita Cookies perlu melakukan pengendalian pajak. Pengendalian pajak dapat dilakukan melalui penelaahan pajak (tax

review). Pengendalian pajak yang dapat dilakukan dalam

rangka tax planning PPN di CV. Mikita Cookies adalah dengan cara :

1. Melakukan review atas pengkreditan pajak

masukan, apakah faktur pajak yang diterima memenuhi syarat sebagai faktur pajak.

2. Melakukan review apakah faktur pajak telah dibuat

dan dilaporkan tepat waktu, hal ini guna mendeteksi sanksi atas keterlambatan pelaporan pajak.

3. Melakukan review atas jumlah penyerahan BKP

apakah sesuai dengan jumlah pada SPT PPN yang dilaporkan.

Ketentuan faktur pajak atas penyerahan BKP / JKP yang dapat dikreditkan oleh CV. Mikita Cookies adalah sebagai berikut :

1. Memenuhi ketentuan formal

a. Secara formal harus berbentuk Faktur Pajak atau dokumen yang diperlakukan sebagai Faktur Pajak, diisi selengkapnya dan tidak lengkap/cacat.

b. Harus memperhatikan ketentuan pasal 9 ayat (8) UU PPN, yang menentukan bahwa Pajak Masukan tidak dapat dikreditkan bagi pengeluaran untuk :

− Perolehan Barang Kena Pajak atau Jasa Kena Pajak sebelum Pengusaha dikukuhkan sebagai Pengusaha Kena Pajak.

− Perolehan Barang Kena Pajak atau Jasa Kena Pajak yang tidak mempunyai hubungan langsung dengan kegiatan usaha. − Perolehan dan pemeliharaan kendaraan

bermotor berupa sedan dan station wagon, kecuali merupakan barang dagangan atau disewakan;

− Pemanfaatan Barang Kena Pajak Tidak Berwujud atau pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean sebelum Pengusaha dikukuhkan sebagai Pengusaha Kena Pajak. − Perolehan Barang Kena Pajak atau Jasa

Kena Pajak yang Faktur Pajaknya tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (5) atau ayat (9) atau tidak mencantumkan nama, alamat, dan Nomor Pokok Wajib Pajak pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak. − Pemanfaatan Barang Kena Pajak Tidak

Berwujud atau pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean yang Faktur Pajaknya tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (6);

− Perolehan Barang Kena Pajak atau Jasa Kena Pajak yang Pajak Masukannya ditagih dengan penerbitan ketetapan pajak.

− Perolehan Barang Kena Pajak atau Jasa Kena Pajak yang Pajak Masukannya tidak dilaporkan dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai, yang ditemukan pada waktu dilakukan pemeriksaan.

− Perolehan Barang Kena Pajak selain barang modal atau Jasa Kena Pajak sebelum Pengusaha Kena Pajak berproduksi sebagaimana dimaksud pada ayat (2a).

2. Faktur Pajak memenuhi ketentuan material. Menurut UU PPN pasal 8 ayat 8 huruf b dijelaskan bahwa pajak masukan yang dibayarkan atas perolehan BKP/JKP yang berhubung langusng dengan kegiatan usaha, yang meliputi kegiatan produksi, manajemen, distribusi, dan pemasaran. Selain itu, Pajak Masukan juga mesti didukung bukti pengeluaran berupa invoice dan kuitansi pembayaran yang menyatakan bahwa transaksi sudah dipungut PPN.

3. Faktur Pajak tidak lengkap

PKP Pembeli Barang Kena Pajak atau Penerima Jasa Kena Pajak tidak dapat mengkreditkan Pajak Pertambahan Nilai yang tercantum di dalam Faktur Pajak Tidak Lengkap sesuai dengan ketentuan Pasal 9 ayat (2b) dan ayat (8) huruf f Undang-Undang Pajak Pertambahan Nilai. Dalam Faktur Pajak harus dicantumkan keterangan tentang penyerahan Barang Kena Pajak dan / atau penyerahan Jasa Kena Pajak yang paling sedikit memuat :

a. Nama, alamat, dan Nomor Pokok Wajib Pajak yang menyerahkan Barang Kena Pajak atau Jasa Kena Pajak;

b. Nama, alamat, dan Nomor Pokok Wajib Pajak pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak;

c. Jenis barang atau jasa, jumlah Harga Jual atau Penggantian, dan potongan harga;

d. Pajak Pertambahan Nilai yang dipungut;

e. Pajak Penjualan atas Barang Mewah yang dipungut;

f. Kode, nomor seri, dan tanggal pembuatan Faktur Pajak; dan

g. Nama dan tanda tangan yang berhak menandatangani Faktur Pajak.

Ketentuan terbaru mengenai faktur pajak tidak lengkap diatur didalam SE-26/PJ/2015 mengenai penegasan penggunaan nomor seri faktur dan tata cara pembuatan faktur pajak disebutkan bahwa : a. Pengusaha Kena Pajak wajib membuat Faktur

Pajak dengan menggunakan Nomor Seri Faktur Pajak yang ditentukan oleh Direktorat Jenderal Pajak

b. Nomor Seri Faktur Pajak yang diberikan oleh Direktorat Jenderal Pajak digunakan untuk membuat Faktur Pajak pada tanggal Surat Pemberian Nomor Seri Faktur Pajak atau tanggal sesudahnya dalam tahun yang sama dengan Kode Tahun yang tertera pada Nomor Seri Faktur Pajak tersebut.

c. Sesuai dengan Pasal 1 angka 8 dan angka 9 Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 dan perubahannya, Faktur Pajak dengan tanggal mendahului (sebelum) tanggal surat pemberian Nomor Seri Faktur Pajak merupakan Faktur Pajak yang mencantumkan keterangan yang tidak sebenarnya atau tidak

sesungguhnya sehingga merupakan Faktur Pajak Tidak Lengkap.

4. Tanggung Jawab Renteng

Pada awalnya ketentuan tanggung jawab renteng ini diatur dalam Pasal 33 UU KUP No. 16 tahun 2000, kemudian ketentuan ini dihapus dalam UU KUP No. 28 tahun 2007, kemudian dihidupkan lagi melalui penambahan Pasal 16F dalam UU PPN No. 42 tahun 2009, yakni : “Pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak bertanggung jawab secara renteng atas pembayaran pajak, sepanjang tidak dapat menunjukkan bukti bahwa pajak telah dibayarkan”.

Pembeli BKP atau penerima JKP bertanggung jawab secara renteng atas pembayaran PPN atau PPnBM kecuali dalam hal : (Pasal 4 ayat (1) dan (2) PP 1 Tahun 2012)

a. Pajak yang terutang tersebut dapat ditagih kepada penjual barang atau pemberi jasa; atau b. Pembeli BKP atau penerima JKP dapat

menunjukkan bukti telah melakukan pembayaran pajak kepada penjual barang atau pemberi jasa.

c. Tanggung renteng melekat pada pembeli BKP atau penerima JKP atas transaksi pembelian BKP dan/ atau JKP di dalam Daerah Pabean. (Penjelasan Pasal 4 ayat (1) PP 1 Tahun 2012) Hal-hal tersebut diatas harus menjadi perhatian CV. Mikita Cookies dalam rangka memaksimalkan pengkreditan pajak masukan agar kedepannya tidak ada kendala ataupun koreksi dari fiskus akibat tidak adanya perencanaan pajak yang berdampak pada kenaikan beban pajak ketika terjadi pemeriksaan terutama pada aspek pajak PPN.

IV. PENUTUP 5.1. Kesimpulan

Berdasarkan pembahasan terhadap analisis

penerapan tax planning, maka kesimpulan yang dapat diambil adalah sebagai berikut:

1. CV. Mikita Cookies adalah wajib pajak badan yang

telah terdaftar sebagai PKP sehingga pada transaksi perusahaan tidak luput dari mekanisme PPN. Dalam menghitung PPN terhutang terdapat mekanisme pengkreditan pajak masukan yang didapat dari penerbitan faktur pajak atas pembelian yang dilakukan oleh PKP.

2. Penulis menganalisis penerapan tax planning PPN

melalui data PPN pada tahun 2014. Pada transaksi pembelian atas pemenuhan barang / jasa untuk operasional perusahaan, CV. Mikita Cookies bertransaksi dengan supplier yang sudah terdaftar sebagai PKP maupun supplier yang belum PKP (Non PKP), sehingga atas transaksi pembelian barang / jasa tidak sepenuhnya dapat dikreditkan.

3. Penerapan tax planning PPN pada perusahaan

menanggung PPN terhutang dari transaksi penjualan, sehingga perlu dilakukan perencanaan agar beban pajak dapat diminimalisir dengan cara yang dilegalkan oleh peraturan perpajakan di Indonesia.

4. Setelah dilakukan tax planning PPN dengan cara

memaksimalkan pengkreditan pajak masukan dari transaksi pembelian atas pemenuhan barang / jasa untuk operasional. Dari pembahasan dapat dilihat bahwa dalam kurun waktu 2014 CV. Mikita Cookies dapat menghemat sebesar Rp. 81.018.838 dengan beban pajak PPN sebesar Rp. 131.027.912, dari beban pajak PPN semula adalah Rp. 212.046.749.

5.2. Saran

Saran yang dapat diberikan berdasarkan hasil penelitian ini antara lain:

1. Bagi Perusahaan, dengan diterapkannya tax

planning PPN dalam meminimalkan beban pajak

PPN dengan cara yang diperbolehkan menurut ketentuan peraturan perpajakan yang berlaku. Perusahaan dapat mempertimbangkan untuk bertransaksi dengan PKP agar dapat memaksimalkan pajak masukan yang didapat.

2. Dalam melakukan tax planning PPN dibutuhkan

pengetahuan atas regulasi perpajakan yang berlaku khususnya mengenai PPN terlebih lagi mengenai penerbitan faktur pajak, sehingga dikemudian hari tidak ada kendala ketika perusahaan pada posisi diperiksa oleh Kantor Pajak.

DAFTAR PUSTAKA

Anwar Pohan, Chairil. Manajemen Perpajakan. Jakarta : Kompas Gramedia, 2014.

Mardiasmo. Perpajakan. Edisi 18. Jakarta. : Andi, 2016. Rahayu, Siti Kurnia. Perpajakan Indonesia Konsep dan

Aspek Formal. Yogyakarta: Graha Ilmu, 2010. Santoso, Imam dan Ning Rahayu. Corporate Tax

Management. . Jakarta.: Ortax, 2013.

Soemarso. Perpajakan : Pendekatan Komprehensif. . Jakarta: Salemba Empat, 2011.

Suandy, Erly. Hukum Pajak. Jakarta. : Salemba Empat, 2011.

Subyakto., Wardoyo dan. Pajak Terapan Brevet A&B. . Tangerang: Taxsys, 2011.

Suhartono, Ilyas dan. Hukum Pajak Material 1. . Jakarta. : Salemba Humanika, 2011.

Sumarsan, Thomas. Perpajakan Indonesia. . Jakarta: Indeks, 2012.

Zain, Mohammad. Manajemen Perpajakan. Jakarta: Salemba Empat, 2008.