ANALISIS PENGARUH INFLASI DAN NILAI TUKAR

RUPIAH TERHADAP PENERIMAAN PPN PADA

KANWIL DJP JAKARTA SELATAN

Oleh:

Salawati

NIM: 103082029435

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS PENGARUH INFLASI DAN NILAI TUKAR

RUPIAH TERHADAP PENERIMAAN PPN PADA

KANWIL DJP JAKARTA SELATAN

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh Salawati NIM: 103082029435

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Yessi Fitri, SE., Ak., MSi.

NIP. 130 676 334 NIP. 150 377 440

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

Hari ini Rabu Tanggal 17 Bulan September Tahun Dua Ribu Delapan telah dilakukan Ujian Sidang Skripsi atas nama Salawati NIM: 103082029435 dengan Judul Skripsi “ANALISIS PENGARUH INFLASI DAN NILAI TUKAR

RUPIAH TRHADAP PENERIMAAN PPN PADA KANWIL DJP

JAKARTA SELATAN”. Memperhatikan penampilan mahasiswi tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 17 September 2008

Tim Penguji Ujian Sidang Skripsi

Dr. Yahya Hamja, MM Amilin, S.E., Ak., M.Si.

Ketua Sekretaris

Drs. Abdul Hamid Cebba, Ak, M.Si

Hari ini Selasa Tanggal 8 Bulan Januari Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Salawati NIM: 103082029435 dengan judul Skripsi “ANALISIS PENGARUH INFLASI DAN NILAI TUKAR RUPIAH

TERHADAP PENERIMAAN PPN PADA KANWIL DJP JAKARTA

SELATAN”. Memperhatikan penampilan mahasiswa tersebut selama ujian

berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 12 September 2008

Tim Penguji Ujian Komprehensif

Amilin, S.E., Ak., M.Si. Rini, S.E., Ak., M.Si.

Ketua Sekretaris

Daftar Riwayat Hidup

I. IDENTITAS PRIBADI

1. Nama Lengkap : Salawati

2. Tempat & Tgl Lahir : Jakarta, 17 Agustus 1985 3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Alamat : Pamulang Indah (MA), Jl. Nusa Indah Blok B 5 No. 15-16 Rt. 05/ 007, Kel. Pamulang Timur, Kec. Pamulang 15417

6. Telp. : 021-7497173/ 0812 1310 9339 7. Email : shalawati.tunas@ymail.com

II. RIWAYAT PENDIDIKAN

1. 1991 - 1997 : SD Negeri Pamulang Tengah 2. 1997 - 2000 : SLTP Negeri 1 Pamulang 3. 2000 - 2003 : SMU Negeri 47 Jakarta

4. 2003 - 2008 : UIN Syarif Hidayatullah Jakarta

III.PENGALAMAN ORGANISASI

1. Tahun 2002, Pengurus Karang Taruna “Justisia” Pamulang Indah. 2. Tahun 2004 – 2005, Pengurus BEM Jurusan Akuntansi UIN Syahid.

IV. PENGALAMAN MAGANG/ KERJA

1. Mei 2007 - Mei 2008, Staf Pengajar di Lembaga Privat “Solusi”.

2. April 2008 - Nopember 2008, staf pengajar di Lembaga Privat “Cerdas”. 3. September 2007 - Desember 2008, sebagai pengajar privat personal. 4. September 2008 – Desember 2008, sebagai Billing Staff pada PT Sena

Satwika-RPX Holding.

ABSTRACT

Salawati: Analyse The Influences of Inflation and Exchange Rate Of Rupiah To The Acceptance Value Added Tax on South Jakarta Directorate of Iease General

Regional Office

The purpose of this research is to know the influences of inflation and exchange rate of rupiah to the value added tax acceptance by simultan and partial analyse. Sampel in this research is region of municipality of South Jakarta arch with the period of research on 2005 until 2007. Data of this research analysed by multiple regression analysis.

This research shows that inflation and exchange rate of rupiah have an influence to the value added tax acceptance. Partial analyse at alpha 5% showing same result. Inflation and exchange rate have an influence to the value added tax acceptance.

ABSTRAK

Salawati: Analisis Pengaruh Inflasi dan Nilai Tukar Rupiah Terhadap Penerimaan PPN Pada Kanwil DJP Jakarta Selatan

Tujuan penelitian ini adalah untuk mengetahui pengaruh inflasi dan nilai tukar rupiah terhadap penerimaan PPN baik secara parsial atau simultan. Sampel dalam penelitian ini adalah seluruh wilayah kotamadya Jakarta Selatan selama periode tahun 2005 sampai dengan tahun 2007. Data dianalisis dengan menggunakan metode regresi berganda.

Penelitian ini menunjukkan bahwa inflasi dan nilai tukar rupiah berpengaruh terhadap penerimaan PPN. Demikian juga dengan pengaruh secara parsial pada alpha 5% menunjukkan hasil yang sama. Inflasi dan nilai tukar rupiah masing-masing memiliki pengaruh terhadap penerimaan PPN.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Alhamdulillah wa syukurillah, segala puji hanya bagi Allah SWT tuhan semesta alam, yang telah memberi cahaya terang dalam hatiku sehingga dapat merasakan nikmatnya iman. Hanya kepadaNya kita memohon, hanya kepadaNya kita berserah diri dan hanya kepadaNya pula kita kembali. Semoga kita senantiasa mendapatkan perlindungan dan petunjuk untuk selalu berada pada jalanNya. Terima kasih ya Allah atas segala rahmatMu. Shalawat dan salam tak lupa penulis haturkan kepada kekasih Allah SWT yang selalu kurindukan perjumpaannya yaitu Nabi Muhammad SAW atas kasih sayang terhadap umatnya. Semoga umatmu ini dapat bertemu dengan engkau di surga. Rasa syukur yang tak terhingga kembali penulis haturkan kepada Yang Maha Pengasih dan Maha Penyayang, Tuhanku, penyejuk jiwaku, penerang hatiku yaitu Allah SWT karena penulis pada akhirnya dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Inflasi Dan Nilai Tukar Rupiah Terhadap Penerimaan PPN Pada Kanwil DJP Jakarta Selatan”

Skripsi ini disusun dalam rangka memenuhi sebagian dari syarat-syarat untuk mencapai gelar Sarjana Ekonomi di Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

Pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

2. Kak Inong dan adikku Mustafa, terima kasih atas dukungan, kesabaran dan motivasinya serta nenekku (misyi’) terima kasih sudah menjaga kami dan atas segala nasehat-nasehatnya.

3. Bapak Prof. Dr. Abdul Hamid MS, selaku Dekan Fakultas Ekonomi. 4. Bapak Afif Sulfa SE, Ak, M.Si selaku Ketua Jurusan Akuntansi.

5. Bapak Dr. Yahya Hamja, M.M selaku dosen Pembimbing I yang selalu bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

6. Ibu Yessi Fitri, S.E., Ak, M.Si., selaku dosen Pembimbing II yang telah banyak membantu penulis selama penyelesaian skripsi karena telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi juga sampai tahap pendaftaran sidang.

7. Pak Rahmat, Bu Sisca, Bu Lili, Mba Dewi, Mas Afried dan Seluruh Staf pengajar dan Karyawan UIN Syarif Hidayatullah Jakarta khususnya Fakultas Ekonomi yang telah memberikan bantuan kepada penulis.

8. Pak Johan dan pak Bowo di Kanwil Direktorat Jendral Pajak (DJP) Jakarta Selatan. Terima kasih karena telah memudahkan penulis dalam mendapatkan data-data penelitian.

9. Seorang pemuda, mama dan bibinya, penulis ucapkan banyak terima kasih atas segala perhatiannya, motivasi, dan pertolongannya selama ini. Maafkan penulis karena tidak dapat memberi lebih. Serahkan semua ini kepada Allah SWT, karena Dia yang berkuasa atas segala sesuatu, kita hanya bisa berencana.

11. gengsi) buat Adi, selamat ya sudah lolos Depkeu, doakan gue bisa menyusul ”You are lucky boy”, Lisa, Anton, Heru, Arde (terima kasih buat kegalakkannya), Solikhin (thx 4 sms motivasinya), Miya n Zulfa (ayo cepet kejar skripsinya!), Eha (Thanks ya atas SENA juga TUNAS-nya!), Wachi and the gank (you know lahh siapa aja!!), Rizkah, Oky, Taufik dan Harum, terima kasih buat rental, kostannya dan segala kebaikannya. Angkatan 2004: Nicca, Susi, Arif, Fian dan semua pihak yang tidak dapat disebutkan satu persatu. Semoga Allah SWT membalas semua kebaikan kalian semua.

Penulis menyadari bahwa skripsi ini masih terdapat kekurangan. Oleh karena itu, penulis sangat mengharapkan saran dari Bapak/ Ibu dan juga rekan-rekan. Semoga skripsi ini dapat bermanfaat dan memperluas wawasan para pembaca.

Wassalammualaikum Wr.Wb

Jakarta, Mei 2009

DAFTAR ISI

Lembar Pengesahan Skripsi ... i

Lembar Pengesahan Ujian Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif... iii

Daftar Riwayat Hidup ... iv

Abstract ... v

Abstraksi ... vi

Kata Pengantar ... vii

Daftar Isi... x

Daftar Tabel ... xiii

Daftar Gambar... xiv

Daftar Lampiran ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 6

C. Tujuan dan Manfaat... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Konsep Dasar Pajak ... 9

1. Definisi Pajak ... 9

2. Fungsi Pajak ... 11

3. Jenis Pajak... 12

B. Pajak Pertambahan Nilai ... 14

2. Subjek Pajak Petambahan Nilai ... 17

3. Dasar Hukum Pajak Pertambahan Nilai... 18

C. Tata Cara PPN 1. Saat Terutang ... 18

2. Tempat Pajak Terutang ... 20

3. Tarif PPN ... 21

4. Dasar Pengenaan Pajak ... 21

5. Cara dan Metode Penghitungan PPN... 24

6. Mekanisme Penkreditan Pajak Masukan ... 25

D. Pajak Atas Konsumsi ... 27

E. Inflasi ... 29

1. Definisi Inflasi... 29

2. Jenis-jenis Inflasi... 31

3. Indikator Inflasi... 33

4. Efek Buruk Inflasi ... 35

F. Nilai Tukar Rupiah... 37

1. Definisi Nilai Tukar (Kurs)... 37

2. Definisi Nilai Tukar Rupiah... 38

G. Kerangka Pemikiran... 39

H. Penelitian Sebelumnya ... 39

I. Hipotesis... 40

B. Metode Penelitian Sampel... 41

C. Metode Pengumpulan Data ... 43

D. Metode Analisis ... 43

1. Analisis Data ... 44

2. Teknik Analisis ... 44

E. Operasional Variabel Penelitian... 48

1. Variabe Independen ... 48

2. Variabel Dependen... 48

BAB IV PENEMUAN DAN PEMBAHASAN ... 49

A. Sekilas Gambaran Umum Objek Penelitian... 49

1. Sejarah Singkat Kantor Wilayah DJP Jakarta Selatan ... 49

2. Wilayah Kerja ... 50

3. Gambaran Umum Wilayah ... 51

4. Organisasi dan Kegiatan ... 53

B. Penemuan dan Pembahasan... 55

1. Uji Asumsi Klasik ... 55

2. Pengujian Hipotesis... 59

BAB IV KESIMPULAN DAN IMPLIKASI... 65

A. KESIMPULAN ... 65

B. IMPLIKASI... 66

DAFTAR TABEL

No. Keterangan Halaman

3.1 Wilayah Kerja Kantor Pelayanan Pajak Pratama Jakarta di Lingkungan Kantor Wilayah DJP Jakarta Selatan

42

4.1 Hasil Uji Multikolonearitas 57

4.2 Hasil Uji Koefisien Determinasi 59

4.3 Hasil Uji t 60

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Kerangka Pemikiran 39

4.1 Grafik Histogram 55

4.2 Grafik Normal Probability Plot 56

DAFTAR LAMPIRAN

No. Keterangan

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Dalam rangka mewujudkan cita-cita bangsa Indonesia seperti yang termaktub dalam Pembukaan UUD 1945 yaitu mewujudkan masyarakat adil dan makmur kita perlu melaksanakan pembangunan nasional. Sebagaimana kita ketahui bahwa pembangunan nasional adalah kegiatan yang berlangsung terus-menerus dan berkesinambungan bertujuan meningkatkan kesejahteraan rakyat baik materiil maupun spirituil yang mencakup di segala bidang yaitu bidang ekonomi, politik, sosial dan budaya serta pertahanan keamanan yang pelaksanaannya membutuhkan dana/ biaya yang tidak sedikit.

Di sisi lain bangsa Indonesia saat ini sedang menghadapi berbagai masalah terutama bencana alam; tanah longsor, banjir, lumpur Lapindo, kelaparan, wabah penyakit yang mematikan. Hal demikian sudah barang tentu juga membutuhkan dana yang cukup besar dalam penyelesaian masalahnya, yang biasanya dilakukan pendanaannya melalui dana APBN.

karena dikenakan terhadap konsumsi barang atau jasa. Semakin banyak konsumsi yang dilakukan oleh masyarakat maka akan semakin meningkat pula jumlah penerimaan PPN sehingga penerimaan negara dari sektor pajak juga meningkat, dengan begitu PPN sangat berkaitan erat dengan aktivitas-aktivitas ekonomi. Semakin tinggi aktivitas ekonomi maka akan meningkatkan pula penerimaan PPN. Hal ini sesuai dengan yang diungkapkan oleh Menteri Keuangan (Menkeu) Sri Mulyani bahwa penerimaan pajak masih sesuai perkiraan pemerintah, terutama yang berasal dari pajak penghasilan (PPh) dan pajak pertambahan nilai (PPN). Penerimaan PPN dalam negeri masih meningkat cukup kuat karena adanya peningkatan aktivitas ekonomi. (Ariayudhistira, 2008).

Kegiatan perekonomian dan konsumsi masyarakat pada kuartal I tahun 2007 menunjukkan tren meningkat sebagaimana tercermin dari peningkatan penerimaan perpajakan (baik PPN maupun Cukai), konsumsi listrik, dan penjualan kendaraan bermotor. (Departemen Keuangan RI, 2008)

Berdasarkan kutipan diatas, PPN merupakan salah satu indikator konsumsi masyarakat. Meningkatnya penerimaan PPN mengindikasikan bahwa konsumsi masyarakat atau daya beli masyarakat yang meningkat.

akan meningkatkan penerimaan PPh dan PPN karena konsumsi masyarakat juga meningkat.

Stabilitas ekonomi makro merupakan salah satu syarat penting untuk menjaga keberlanjutan pertumbuhan ekonomi (sustainable growth) dan pencapaian sasaran pembangunan. Terjaganya laju inflasi dan stabilitas nilai tukar rupiah merupakan komponen penting yang akan mempengaruhi stabilitas perekonomian dan peningkatan kinerja sumber pertumbuhan ekonomi seperti investasi, ekspor, dan konsumsi domestik. Terjaganya stabilitas ekonomi akan mendukung keberlanjutan pertumbuhan ekonomi dan keberlangsungan pertumbuhan aktivitas sektor perekonomian yang akan membantu proses perluasan kesempatan kerja dan peningkatan pendapatan masyarakat secara konsisten dan mampu mencapai seluruh lapisan masyarakat. (Departemen Keuangan RI, 2008)

Sejalan dengan mulai pulihnya kondisi ekonomi pada semester II 2006 yang didorong oleh keberhasilan didalam menjaga stabilitas ekonomi, maka realisasi penerimaan dapat meningkat hampir mencapai target penerimaan (Departemen Keuangan RI, 2008), dengan demikian stabilitas ekonomi seperti pengendalian laju inflasi dan stabilitas nilai tukar rupiah dapat mempengaruhi realisasi penerimaan pajak.

itu, tuturnya, tercermin pada beberapa indikator, seperti konsumsi listrik, penjualan kendaraan bermotor dan penerimaan pajak pertambahan nilai (PPN) dalam negeri dan PPN impor. Hal itu mengindikasikan adanya kenaikan penjualan barang konsumsi. (NN, 2007)

Menurut Kuncoro (2007), berdasarkan grafik komponen penyusun inflasi yang bersumber dari Bank Indonesia menunjukkan bahwa pada tahun 2006, dua komponen yang paling memberikan kontribusi pada inflasi adalah bahan makanan dan pendidikan, rekreasi dan olahraga. Pada awal tahun 2007 terlihat bahan makanan memberikan kontribusi negatif pada inflasi terutama pada bulan April dan Mei. Pada bulan Juni sampai Agustus 2007 komponen pendidikan, rekreasi dan olahraga kembali memberikan kontribusi yang paling besar dikarenakan adanya musim liburan dan tahun ajaran baru untuk pelajar dan mahasiswa.

Berdasarkan uraian diatas bahwa PPN sebagai sumber penerimaan pajak terbesar kedua setelah PPh sangatlah penting untuk mencapai target penerimaan pajak. Oleh karena itu, pemerintah juga harus hati-hati terhadap hal yang membahayakan penerimaan negara. Variabel ekonomi makro seperti inflasi dan stabilitas nilai tukar rupiah dapat mempengaruhi aktivitas ekonomi dimana aktivitas tersebut dapat mempengaruhi penerimaan PPN.

pemerintah. Pihak DPR selalu mengatakan bahwa penyebab tidak tercapainya penerimaan pajak adalah karena kesalahan Ditjen Pajak. Namun disisi lain Ditjen Pajak selalu mengatakan bahwa penyebab dari tidak terealisasinya target penerimaan pajak adalah karena penurunan kondisi ekonomi makro.

Anggota Komisi XI DPR, Andi Rahmat menjelaskan bahwa secara teknis kurangnya penerimaan pajak tidak terlalu masalah dalam APBN karena diimbangi belanja pemerintah yang tidak efisien atau tidak mencapai 100% dari anggaran. Tapi secara makro menurunnya kinerja perpajakan membuat performa pemerintah menjadi jelek. Dalam hal ini yang harus disalahkan adalah Dirjen Pajak dan jangan hanya menyalahkan situasi makro yang menjadi tanggung jawab pemerintah secara keseluruhan. Sementara itu, Dirjen Pajak menjawab bahwa pihaknya tidak bisa mencapai target pajak dengan alasan adanya hambatan perekonomian. (Alil, 2006)

mutasi personel di Ditjen Pajak justru tidak efektif dan menghasilkan dampak negatif terhadap penerimaan negara. (Andriani, 2007).

Penelitian akan dilakukan pada Kanwil (Kantor Wilayah) DJP Jakarta Selatan. Wilayah kerja Kanwil DJP Jakarta Selatan meliputi seluruh kotamadya Jakarta Selatan. Alasan penulis untuk melakukan penelitian pada tempat tersebut yaitu sebagai berikut:

Pertama, ditinjau dari aspek geografis dan demografis, wilayah Kanwil DJP Jakarta Selatan memiliki beberapa hal yang spesifik. Sebagian besar wilayahnya merupakan daerah pemukiman, perkantoran, dan perdagangan. Kedua, Jakarta Selatan merupakan wilayah yang pertumbuhan ekonominya sangat cepat dibandingkan dengan wilayah lain. Ketiga, wilayah Jakarta Selatan memiliki potensi perpajakan yang sangat besar. Keempat, Kanwil DJP Jakarta Selatan rata-rata tiap tahunnya selalu memenuhi target penerimaan pajak. Berdasarkan hal-hal tersebut, penulis ingin melakukan penelitian dalam bentuk skripsi dengan judul “Analisis Pengaruh Inflasi dan Nilai Tukar Rupiah terhadap Penerimaan PPN pada Kanwil DJP Jakarta Selatan”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang penelitian di atas, maka penulis merumuskan permasalahan sebagai berikut:

1. Apakah inflasi dapat mempengaruhi penerimaan PPN?

3. Apakah terdapat pengaruh secara bersama-sama dari inflasi dan nilai tukar rupiah terhadap penerimaan PPN?

C. Tujuan dan Manfaat

1. Tujuan Penelitian

a. Untuk mengetahui pengaruh inflasi terhadap penerimaan PPN.

b. Untuk mengetahui pengaruh nilai tukar rupiah terhadap penerimaan PPN.

c. Untuk mengetahui pengaruh inflasi dan nilai tukar rupiah secara bersama-sama terhadap penerimaan PPN.

2. Manfaat Penelitian a. Bagi Instansi Terkait

Penelitian ini diharapkan dapat memberikan kontribusi yang positif dan memberikan input bagi instansi terkait dalam hal ini pemerintah sehingga dapat dijadikan dasar/ pertimbangan dalam pembuatan keputusan yang berkenaan dengan inflasi dan nilai tukar rupiah sebagai indikator pertumbuhan ekonomi negara.

b. Bagi Publik

c. Bagi Peneliti Berikutnya

Peneliti ini diharapkan dapat menambah pengetahuan mengenai pengaruh inflasi dan nilai tukar rupiah terhadap penerimaan PPN, selain itu penelitian ini juga dapat digunakan sebagai referensi untuk melakukan penelitian selanjutnya dalam rangka pengembangan ilmu pengetahuan.

d. Bagi Penulis

BAB II

TINJAUAN PUSTAKA

A. Konsep Dasar Pajak

1. Definisi Pajak

Banyak para ahli memberikan definisi tentang pajak, diantaranya diantaranya adalah sebagai berikut:

Definisi pajak menurut Prof. Dr. Rochmat Soemitro dalam Mardiasmo (2003: 1) adalah sebagai berikut:

“Pajak adalah iuran pajak kepada kas negara berdasarkan Undang-Undang (yang dapat disahkan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat di tunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Definisi pajak menurut Prof. S.I. Djajadiningrat dalam Edhy (2003: 1) adalah sebagai berikut:

“Pajak merupakan suatu kewajiban menyerahkan sebagian daripada kekayaan kepada negara disebabkan suatu keadaaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman menurut peraturan-peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa balik dari negara secara langsung untuk memelihara kesejahteraan umum.” Definisi pajak menurut Meliala (2006: 4) adalah sebagai berikut:

”Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang sebagai perwujudan pengabdian dan peran serta rakyat untuk membiayai negara dan pembangunan nasional.”

timbal balik yang digunakan untuk membiayai pengeluaran Negara. Dengan demikian pajak memiliki unsur-unsur sebagai berikut:

a. Iuran rakyat kepada negara. Dalam perundang-undangan pajak negara kita ditegaskan bahwa pajak merupakan perwujudan keikutsertaan warga dalam pembangunan nasional. Yang berhak melakukan pemungutan pajak hanyalah negara dengan alasan apapun swasta atau partikelir tidak boleh memungut pajak.

b. Kepada Kas Negara. Pajak dibayarkan kepada kas negara melalui badan-badan yang ditunjuk pemerintah. Jadi, suatu pembayaran oleh negara yang tidak ditujukan kepada kas negara bukanlah pajak.

c. Berdasarkan Undang-undang. Dalam pelaksanaannya pajak dipungut berdasarkan UU serta peraturan-peraturan, dalam arti negara mempunyai hak memungut pajak kepada warganya namun pelaksanaannya memperoleh persetujuan dari rakyatnya melalui UU. Setiap warga negara diwajibkan untuk mematuhi UU jika tidak akan dikenakan sanksi.

d. Tanpa jasa timbal balik atau kontraprestasi. Dalam arti bahwa jasa timbal balik atau kontraprestasi yang diberikan oleh negara kepada rakyatnya tidak dapat dihubungkan secara langsung kepada rakyatnya. e. Digunakan untuk membiayai pengeluaran negara. Dalam arti bahwa

2. Fungsi Pajak

Setiap negara memungut pajak kepada rakyatnya pada dasarnya mempunyai tujuan, yaitu untuk untuk membiayai pemerintahan dan pembangunan nasional yang dijalankan dalam rangka memenuhi kebutuhan rakyat itu sendiri. Pelaksanaan pemungutan pajak diharapkan dapat mencerminkan keadilan dengan menentukan besarnya pajak yang dibebankan sesuai dengan objek pajak yang dimiliki oleh rakyat, sedangkan besarnya dasar pengenaan pajak yang dikenakan kepada objek pajak dipengaruhi oleh pertumbuhan ekonomi suatu negara. Oleh karena itu, pelaksanaan pemungutan pajak juga diharapkan dapat meningkatkan pertumbuhan ekonomi negara, termasuk didalamnya ekonomi rakyat secara individu.

Pajak memiliki dua fungsi, yaitu sebagai berikut: a. Fungsi Penerimaan

b. Fungsi Mengatur

Pajak berfungsi sebagai alat untuk mengukur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi. Salah satu kebijakan yang mencerminkan fungsi mengatur yaitu pengenaan pajak yang tinggi terhadap barang-barang mewah untuk mengurangi gaya hidup konsumtif. Dalam rangka sebagai alat mengukur, pajak dapat dimanfaatkan untuk mengurangi volume uang dalam peredaran yaitu contohnya dengan mempengaruhi harga barang, yang selanjutnya dapat mempengaruhi volume uang dalam peredaran sehingga dengan cara itu dapat mengukur tinggi rendahnya nilai uang.

3. Jenis Pajak

Menurut Djunaedi (2004:11) jenis pajak dapat digolongkan, sebagai berikut:

a. Berdasarkan sifat:

1) Pajak Pribadi (Perseorangan)

Dalam hal ini pengertian pajak lebih memperhatikan keadaan pribadi seseorang seperti: berapa jumlah anak yang dimiliki oleh wajib pajak.

2) Pajak Kebendaan

3) Pajak atas kekayaan

Objek pajak atas kekayaan adalah kekayaan seseorang atau badan. 4) Pajak atas Bertambahnya Kekayaan

Pengenaannya didasarkan atas seseorang atau badan yang mengalami pertambahan kekayaan, biasanya dikenakan hanya sekali.

5) Pajak atas Konsumsi

Pajak yang dikenakan atas kenikmatan wajib pajak. b. Berdasarkan Ciri:

1) Pajak Subjektif

Pajak Subjektif adalah pajak yang memperhatikan keadaan pribadi Wajib Pajak. Untuk menetapkan pajaknya dicari alasam yang objektif yang berhubungan erat dengan keadaan material (contoh: Pajak Penghasilan)

2) Pajak Objektif

Pajak yang ditentukan berdasarkan objeknya kemudian barulah dicari subjeknya (contoh: Pajak Pertambahan Nilai dan Pajak Bumi dan Bangunan).

c. Berdasarkan Golongan: 1) Pajak Langsung

2) Pajak Tidak Langsung

Pajak yang dapat dilimpahkan ke orang lain dan bisa tidak secara periodik (contoh: Bea Materai dan PPN)

d. Berdasarkan Lembaga Pemungut; 1) Pajak Negara (Pusat)

Pajak yang dipungut oleh pemerintah pusat melalui Direktorat Jendral Pajak Departemen Keuangan dan digunakan untuk membiayai rumah tangga negara pada umumnya. Contoh: Pajak Penghasilan, PPN dan PPnBM, Bea Materai, PBB dan BPHTB. 2) Pajak Daerah

Pajak yang pemungutannya dilakukan pemerintah daerah baik daerah Tingkat I maupun Tingkat II dan digunakan untuk membiayai rumah tangga daerah masing-masing.

a. Contoh Pajak Daerah Tingkat I (Provinsi): Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Bea Balik Nama Tanah, Pajak Izin Penangkapan Ikan di wilayahnya. b. Contoh Pajak Daerah Tingkat II (Kabupaten/Kotamadya):

Pajak Pembangunan I, Pajak Penerangan Jalan, Pajak atas Reklame, Pajak Anjing, dan lain-lain.

B. Pajak Pertambahan Nilai

terhadap konsumsi dalam negeri dan dikenakan pada setiap jalur /rantai produksi dan distribusi. Akan tetapi, pengenaan PPN tidak menimbulkan pajak berganda, karena salah satu karakteristik PPN adalah menganutIndirect Substation Method /Invoice Method, yaitu pajak yang terutang dihitung dengan cara mengkreditkan Pajak Masukan (PM) terhadap Pajak Keluaran (PK). Oleh karena itu, di dalam metode pengkreditan dituntut adanya alat bukti yang dinamakan faktur pajak (Tax Invoice) sebagai bukti pembayaran pajak pada setiap transaksi pembelian.

Undang-undang PPN tidak membahas secara jelas definisi PPN, yang diatur adalah tata cara pemungutan PPN. Pengertian Pajak Masukan menurut Undang-undang Nomor 18 Tahun 2000 tentang PPN barang dan Jasa dan atau PPn BM pasal 1 ayat 24 adalah Pajak Pertambahan nilai yang seharusnya sudah dibayar oleh Pengusaha Kena Pajak karena perolehan Barang Kena Pajak (BKP) dan atau penerima Jasa Kena Pajak (JKP) dan atau pemanfaatan BKP tidak berwujud dari luar Daerah Pabean dan atau pemanfaatan JKP dari luar Daerah Pabean dan atau impor BKP. Sedangkan untuk Pajak Keluaran menurut Undang-undang yang sama pasal 1 ayat 25 adalah PPN yang terutang yang wajib dipungut PKP yang melakukan penyerahan BKP/ JKP atau ekspor, dengan demikian pajak yang disetor ke kas negara adalah selisih dari Pajak Keluaran dan Pajak Masukan.

ekonomi, berarti ada pihak yang menjual, atau menyediakan dan ada pula yang mengkonsumsi, mempergunakan atau memanfaatkan barang maupun jasa yang ditransaksikan. Jadi, nilai tambah akan mempengaruhi hasil akhir (harga akhir) transaksi dari suatu barang atau jasa, yaitu dengan ditambahkan terhadap harga perolehan semula.

1. Objek Pajak Pertambahan Nilai

Dalam pasal 4 UU PPN tahun 2000 disebutkan bahwa objek PPN dikenakan atas:

a. Penyerahan Barang Kena Pajak (BKP) didalam pabean yang dilakukan oleh Pengusaha Kena Pajak (PKP).

b. Impor BKP.

c. Penyerahan Jasa Kena Pajak (JKP) didalam daerah pabean yang dilakukan oleh Pengusaha.

d. Pemanfaatan BKP tidak bewujud dari luar daerah pabean di dalam daerah pabean.

e. Pemanfaatan JKP dari luar daerah pabean di dalam daerah pabean. f. Ekspor BKP oleh PKP.

g. Kegiatan membangun sendiri yang dilakukan tidak dalam lingkungan perusahaan atau pekerjaan oleh orang pribadi atau badan yang hasilnya akan digunakan sendiri atau digunakan oleh pihak lain.

2. Subjek Pajak Pertambahan Nilai

Menurut Djuanda (2002: 29), ketentuan yang mengatur subjek PPN adalah Pengusaha Kena Pajak terdapat dalam pasal 4 huruf a, c, dan f serta pasal 16 jo pasal 1 angka 15 UU PPN 1984 jo Pasal 2 Peraturan Pemerintah Nomor 143 Tahun 2000. Berdasarkan pasal-pasal tersebut dapat diketahui bahwa subjek PPN adalah:

a. Melakukan penyerahan BKP dan atau JKP yang dapat dikenakan PPN adalah PKP dan pengusaha kecil yang memilih untuk dikukuhkan menjadi PKP.

b. Mengekspor BKP yang dikenakan PPN adalah PKP.

c. Menyerahkan aktiva yang tujuan semula tidak untuk diperjualbelikan adalah Pengusaha Kena Pajak (PKP).

d. Bentuk kerja sama operasi yang apabila menyerahkan BKP dan atau JKP dapat dikenakan PPN adalah PKP. Contoh PKP adalah sebagai berikut:

1) Pabrikan atau Produsen. 2) Importir dan Indentor.

3) Pengusaha yang mempunyai hubungan istimewa dengan pabrikan atau importir.

4) Pedagang besar. 5) Pedagang eceran.

pasal 16C UU PPN. Berdasarkan pasal-pasal ini dapat diketahui bahwa yang dapat dikenakan PPN adalah:

a. Siapapun yang mengimpor BKP (Pasal 4 huruf b).

b. Siapapun yang membangun sendiri tidak dalam kegiatan usaha atau pekerjaan.

c. Siapapun yang memanfaatkan BKP tidak berwujud dan atau JKP dari luar daerah pabean di dalam daerah pabean.

3. Dasar Hukum Pajak Pertambahan Nilai

Menurut Sukardji (2003: 1), dasar hukum PPN adalah Undang-undang Republik Indonesia Nomor 8 Tahun 1983 jo. Undang-Undang-undang Nomor 11 Tahun 1994 dan diubah lagi dengan Undang-undang Nomor 18 Tahun 2000 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah.

C. Tata Cara PPN

1. Saat Terutang

Saat terutang PPN berdasarkan Peraturan Pemerintah RI Nomor 143 Tahun 2000 adalah sebagai berikut:

dan atas nama pembeli, atau pada saat BKP tersebut diserahkan kepada juru kirim atau pengusaha jasa angkutan.

b. Terutangnya pajak atas penyerahan BKP berwujud yang menurut sifat atau hukumnya berupa barang tidak bergerak, terjadi pada saat penyerahan hak untuk menggunakan atau menguasai BKP tersebut, baik secara hukum atau secara nyata, kepada pihak pembeli.

c. Terutangnya pajak atas penyerahan BKP tidak berwujud oleh PKP. d. Terutangnya pajak atas penyerahan Barang Kena Pajak terjadi pada

saat mulai tersedianya fasilitas atau kemudahan untuk dipakai secara nyata baik sebagian atau seluruhnya.

e. Terutangnya pajak atas impor barang kena pajak terjadi pada saat barang kena pajak itu dimasukkan kedalam daerah pabean.

f. Terutangnya pajak atas ekpor barang kena pajak terjadi pada saat Barang Kena Pajak dikeluarkan dari daerah pabean.

g. Terutangnya pajak atas aktiva yang menurut tujuan semula tidak untuk diperjualbelikan dan atau Persediaan Barang Kena pajak yang masih tersisa pada saat pembubaran terjadi.

2. Tempat Pajak Terutang

Menurut Djuanda (2002: 59), yang menjadi tempat dikenakan PPN yaitu:

a. Tempat Pajak Terutang atas Penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak di dalam Daerah Pabean adalah di tempat tinggal atau tempat kedudukan dan tempat Pengusaha dikukuhkan sebagai Pengusaha Kena Pajak.

b. Tempat Pajak Terutang atas:

1) Impor Barang Kena Pajak adalah di tempat Barang Kena Pajak dimasukkan ke dalam Daerah Pabean.

2) Pemanfaatan Barang Kena Pajak tidak berwujud dan atau Jasa Kena Pajak dari luar daerah Pabean adalah di tempat tinggal orang pribadi atau tempat kedudukan badan dalam hal orang pribadi atau badan tersebut bukan sebagai Wajib Pajak atau ditempat orang pribadi atau ditempat orang pribadi atau badan tersebut terdaftar sebagai Wajib Pajak.

3) Kegiatan membangun sendiri oleh pengusaha kena pajak yang dilakukan tidak dalam kegiatan usaha atau pekerjaannya atau oleh bukan Pengusaha Kena Pajak, adalah ditempat bangunan tersebut didirikan.

terutang atas ekspor Barang Kena Pajak, baik atas permohonan tertulis dari Pengusaha Kena Pajak ataupun secara jabatan.

3. Tarif PPN

Menurut Ketentuan Umum dan Tata Cara Perpajakan, yang membahas mengenai UU Tarif Pajak PPN Pasal 7 ayat 1, 2, dan 3 menjelaskan bahwa Tarif PPN yang berlaku saat ini adalah 10% (sepuluh persen), sedangkan tarif PPN atas ekspor BKP adalah 0%. Pengenaan tarif 0% (nol persen) bukan berarti pembebasan dari pengenaan PPN, tetapi Pajak Masukan yang telah dibayar dari barang yang diekspor dapat dikreditkan.

4. Dasar Pengenaan Pajak

Dasar Pengenaan Pajak adalah sebagai berikut: a. Harga Jual

Harga jual adalah nilai berupa uang termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan BKP tidak termasuk Pajak Pertambahan Nilai yang dipungut dan potongan harga yang dicantumkan dalam faktur pajak

b. Penggantian

Penggantian adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh jasa karena penyerahan JKP, tidak termasuk yang dipungut menurut UU PPN 2000 dan potongan harga yang dicantumkan dalam Faktur Pajak.

c. Nilai Impor

Nilai berupa uang yang menjadi dasar perhitungan pajak berdasarkan ketentuan dalam peraturan perundang-undangan Pabean untuk Impor, BKP, tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut UU PPN 2000.

Adapun Nilai Impor yang menjadi Dasar Pengenaan Pajak disini adalah Harga Patokan Impor (HPI) atau Cost Insurance and Freight

d. Nilai Ekspor

Adalah nilai berupa uang, termasuk semua biaya yang diminta atau yang seharusnya diminta oleh eksportir.

e. Nilai Lain

Nilai lain adalah suatu nilai berupa uang yang digunakan sebagai dasar Pengenaan Pajak bagi Penyerahan BKP atau JKP yang memenuhi kriteria tertentu berdasarkan keputusan Menteri Keuangan RI Nomor 567/KMK.04/2000. Nilai lain ditetapkan sebagai berikut :

1) Untuk pemakaian sendiri BKP dan atau JKP adalah harga jual atau pengganti setelah dikurangi laba bruto, sebagai DPP.

2) Untuk pemberian cuma-cuma BKP dan atau JKP adalah harga jual atau penggantian, setelah dikurangi laba kotor, sebagai DPP. 3) Untuk penyerahan media rekaman suara atau gambar, DPP adalah

harga jual rata-rata.

4) Untuk penyerahan film cerita adalah harga jual rata-rata sebagai DPP.

5) Untuk penyerahan BKP yang masih tersisa pada saat pembubaran perusahaan sepanjang PPN atau perolehan aktiva tersebut menurut ketentuan dapat dikreditkan adalah pasar wajar, sebagai DPP. 6) Untuk aktiva yang menurut tujuan semula tidak untuk

7) Pedagang eceran memakai Nilai Lain sebagai DPP yang memiliki lebih dari satu tempat penjualan

8) DPP untuk penyerahan jasa Biro perjalanan / pariwisata adalah 10% dari jumlah tagihan atau jumlah seharusnya ditagih.

9) DPP untuk jasa anjak piutang adalah 5% dari jumlah seluruh imbalan yang diterima berupaservice charge, provisi dan diskon. 10) DPP Kendaraan bermotor bekas !0% dari harga jual.

11) DPP Jasa pengiriman paket 10% dari jumlah tagihan atau jumlah seharusnya ditagih.

5. Cara dan Metode Penghitungan PPN

Menurut Ketentuan Umum dan Tata Cara Perpajakan, mengenai UU Cara Penghitungan PPN Pasal 9 dijelaskan bahwa :

a. Pajak Pertambahan Nilai yang terutang dihitung dengan cara mengalikan tarif sebagaimana dimaksud dalam pasal 7 (yaitu tarif PPN) dengan DPP. (UU PPN Pasal 9 Ayat 1).

b. Pajak Masukan dalam suatu masa pajak dikreditkan dengan Pajak Keluaran untuk Masa Pajak yang sama. (UU PPN Pasal 9 Ayat 2). 1) Dalam hal ini belum ada Pajak Keluaran dalam suatu Masa Pajak,

maka Pajak Masukan tetap dapat dikreditkan. (UU PPN Pasal 9 Ayat 2a).

Pertambahan Nilai yang harus dibayar oleh Pengusaha Kena Pajak. (UU PPN Pasal 9 Ayat 3).

Menurut Djuanda (2002), metode penghitungan PPN yang digunakan di Indonesia adalah metode Tidak Langsung (Indirect Substraction Method atau Tax Invoice Method). Penghitungan PPN terutang menurut metode ini adalah Pajak Keluaran (PK) dikurangi Pajak Masukan (PM). Apabila ada selisih didalam pengkreditan pajak masukan dengan pajak keluaran maka dilihat sebagai berikut:

a. Jika Pajak Keluaran lebih besar daripada Pajak Masukan, maka timbul pajak kurang bayar.

b. Jika Pajak Keluaran lebih kecil daripada Pajak Masukan, maka timbul pajak lebih bayar.

c. Jika Pajak Keluaran sama besar dengan Pajak Masukan, maka pajak yang terutang atau dibayar adalah nihil.

6. Mekanisme Pengkreditan Pajak Masukan

Menurut Undang-undang PPN tahun 2000, Pajak Masukan adalah Pajak Pertambahan Nilai yang seharusnya sudah dibayar oleh Pengusaha Kena Pajak karena perolehan Barang Kena Pajak dan atau penerimaan Jasa Kena Pajak dan atau pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean dan atau pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean dan atau Impor Barang Kena Pajak.

Sebagaimana diatur dalam pasal 9 UU PPN 1984 prinsip dasar pengkreditan Pajak Masukan dirinci secara garis besar sebagai berikut: 1) Pajak Masukan dalam suatu Masa Pajak dikreditkan dengan pajak

Keluaran untuk Masa Pajak yang sama. (Pasal 9 ayat 2).

2) Bila belum ada Pajak Keluaran dalam suatu Masa Pajak, maka Pajak Masukan tetap dapat dikreditkan. (Pasal 9 ayat 2).

Ketentuan tersebut menjelaskan bahwa Pajak masukan bagi pengeluaran untuk perolehan Barang Kena Pajak atau Jasa Kena Pajak yang mempunyai hubungan langsung dengan kegiatan usaha (produksi, manajemen, distribusi, dan pemasaran) melakukan penyerahan kena pajak belum dibebankan sebagai biaya. Kegunaan mengkreditkan Pajak Masukan sama dengan upaya untuk memperoleh kembali PPN yang telah dibayarkan. Apabila Pajak Masukan ini dibebankan sebagai biaya maka unsur Pajak Masukan akan menambah nilai jual barang dagangan, maka Pajak masukan tersebut tidak dapat dikreditkan.

Hal-hal yang dapat menyebabkan Pajak Masukan tidak dapat dikreditkan bila:

a. Pajak Masukan (PM) yang diperoleh sebelum pengusaha dikukuhkan sebagai PKP.

berhubungan dengan kegiatan usaha antara lain, pengeluaran untuk kegiatan produksi, distribusi, pemasaran dan manajemen.

c. Perolehan dan pemeliharaan kendaraan bermotor sedan, jeep, station wagon, van dan kombi kecuali merupakan barang dagangan atau disewakan.

d. Perolehan BKP/ JKP yang bukti pungutannya berupa Faktur Pajak Sederhana, karena Faktur Pajak Sederhana isinya tidak mencantumkan secara lengkap hal-hal yang terdapat pada Faktur Pajak yang telah ditetapkan dalam Pasal 13 ayat 5.

e. Perolehan BKP/ JKP yang Pajak Masukannya tidak dilaporkan dalam Surat Pemberitahuan (SPT) Masa PPN.

D. Pajak atas konsumsi

Menurut Sukardji (2006: 5), pajak atas konsumsi adalah pajak yang dikenakan atas pengeluaran yang ditunjukkan untuk konsumsi. John F. Due dan Ann F. Friedlaender dalam Sukardji (2006: 5) membedakan pajak atas konsumsi menurut sudut pendekatannya menjadi dua, yaitu:

b. Pendekatan tidak langsung atau pendekatan pajak komoditi yang dipungut terhadap pengusaha yang melakukan penjualan. Pajak ini kemudian dialihkan kepada pembeli selaku pemikul beban pajak.

Termasuk dalam kelompok ini antara lain adalah Pajak Penjualan, Pajak Peredaran, Pajak Pertambahan Nilai, dan Cukai.

Berdasarkan hal tersebut, dapat diketahui bahwa PPN merupakan salah satu pajak atas konsumsi. Hal ini berarti bahwa jumlah penerimaan PPN akan meningkat apabila tingkat konsumsi masyarakat juga meningkat. Tingkat konsumsi dapat dipengaruhi oleh tingkat harga sehingga berhubungan erat dengan inflasi dan nilai tukar rupiah. Sebagaimana yang dikemukakan oleh Menteri Keuangan, PPN dalam negeri masih meningkat cukup kuat, hal ini menunjukkan aktifitas perdagangan dalam negeri meningakat cukup baik.

Menteri Keuangan (Menkeu) Sri Mulyani merngatakan kecenderungan peningkatan konsumsi rumah tangga itu, tuturnya, tercermin pada beberapa indikator, seperti konsumsi listrik, penjualan kendaraan bermotor dan penerimaan Pajak Pertambahan Nilai (PPN) dalam negeri dan PPN Impor. Hal itu mengindikasikan adanya kenaikan penjualan barang konsumsi. (NN, 2008) Berdasarkan hal tersebut kita dapat menyimpulkan bahwa semakin tinggi tingkat konsumsi maka akan diikuti pula oleh peningkatan penerimaan PPN.

meningkat, dengan begitu PPN sangat berkaitan erat dengan aktivitas-aktivitas ekonomi tadi dimana aktivitas aktivitas-aktivitas ekonomi tadi dipengaruhi oleh inflasi dan nilai tukar rupiah. Semakin tinggi aktivitas ekonomi (inflasi dan nilai tukar rupiah) maka akan meningkatkan pula penerimaan PPN. Hal ini sesuai dengan yang diungkapakan oleh Menteri Keuangan (Menkeu) Sri Mulyani bahwa penerimaan pajak masih sesuai perkiraan pemerintah, terutama yang berasal dari pajak penghasilan (PPh) dan PPN, Penerimaan PPN dalam negeri masih meningkat cukup kuat karena adanya peningkatan aktivitas ekonomi. (Ariayudhistira, 2008)

E. Inflasi

1. Definisi Inflasi

Menurut Sukirno (2004: 27),

“Inflasi adalah kenaikan harga-harga secara umum yang berlaku dalam suatu perekonomian dari satu peiode ke periode lainnya, sedangkan tingkat inflasi adalah presentasi kenaikan harga-harga pada suatu tahun tertentu berbanding dengan tahun sebelumnya”. Menurut Rahadja (2004: 319),

“Inflasi adalah gejala kenaikan harga barang-barang yang bersifat umum dan terus menerus”.

Menurut Nanga (2005),

“Inflasi adalah suatu gejala dimana tingkat harga umum mengalami kenaikan secara terus-menerus”.

a. Kenaikan harga

Harga suatu komoditas dikatakan naik jika menjadi lebih tinggi daripada harga periode sebelumnya. Perbandingan tingkat harga bisa dilakukan dengan jarak waktu yang lebih panjang: seminggu, sebulan, triwulan, dan setahun.

b. Bersifat Umum

Kenaikan harga suatu komoditas belum dapat dikatakan inflasi jika kenaikan tersebut tidak menyebabkan harga-harga secara umum naik. Contohnya adalah kenaikan harga BBM, karena BBM merupakan komoditas strategis maka kenaikan harga BBM akan merambat kepada kenaikan harga komoditas yang lain. Bahkan kenaikan BBM akan mengundang kaum buruh menuntut kenaikan upah harian untuk memelihara daya beli mereka.

c. Berlangsung Terus-Menerus

Dalam ilmu ekonomi, inflasi adalah suatu proses meningkatnya harga-harga secara umum dan terus menerus (kontinu). Dengan kata lain, inflasi juga merupakan proses menurunnya nilai mata uang secara kontinu. Inflasi adalah proses dari suatu peristiwa, bukan tinggi rendahnya tingkat harga. Artinya, tingkat harga yang dianggap tinggi belum tentu menunjukkan inflasi. Inflasi dianggap terjadi jika proses kenaikan harga berlangsung secara terus menerus dan saling mempengaruhi. Istilah inflasi juga digunakan untuk mengartikan peningkatan persediaan uang yang kadangkala dilihat sebagai penyebab meningkatnya harga. (wikipedia, 2007)

2. Jenis-jenis Inflasi

Menurut Sukirno (2004), berdasarkan derajatnya, inflasi dibedakan menjadi sebagai berikut:

a. Inflasi ringan, terjadi apabila kenaikan harga berada dibawah angka 10% setahun.

b. Inflasi sedang, terjadi apabila kenaikan harga berada antara 10%-30% setahun.

c. Inflasi berat, terjadi apabila kenaikan harga berada antara 30%-100& setahun.

Menurut Sukirno (2004: 333), berdasarkan kepada sumber atau penyebab kenaikan harga-harga berlaku, inflasi biasanya dibedakan kepada tiga bentuk berikut:

a. Inflasi Tarikan Permintaan

Inflasi ini biasanya terjadi pada masa perekonomian berkembang dengan pesat. Kesempatan kerja yang tinggi menciptakan tingkat pendapatan yang tinggi dan selanjutnya menimbulkan pengeluaran yang melebihi kemampuan ekonomi mengeluarkan barang dan jasa. Pengeluaran-pengeluaran yang berlebihan ini akan menimbulkan inflasi.

b. Inflasi Desakan Biaya

3. Inflasi Diimpor

Adalah kenaikan harga yang disebabkan oleh kenaikan harga-harga barang impor yang digunakan sebagai bahan mentah produksi dalam negeri. Inflasi ini akan ada apabila barang-barang impor yang mengalami kenaikan harga mempunyai peranan yang penting dalam kegiatan pengeluaran-pengeluaran perusahaan.

3. Indikator Inflasi

Menurut Rahardja (2004: 164) ada beberapa indikator ekonomi makro yang digunakan untuk mengetahui inflasi selama satu periode tertentu. Tiga diantaranya akan dibahas dalam uraian berikut ini:

a. Indeks Harga Konsumen

Indeks harga konsumen (IHK) adalah angka indeks yang menunjukkan tingkat harga barnag dan jasa yang harus dibeli konsumen dalam satu periode tertentu. Angka IHK diperoleh dengan menghitung harga-harga barang dan jasa utama yang dikonsumsi masyarakat dalam satu periode tertentu. Masing-masing harga barang dan jasa tersebut diberi bobot (weighted) berdasarkan tingkat keutamaannya. Barang dan jasa yang dianggap paling penting diberi bobot yang paling besar.

mempertimbangkan tingkat inflasi kota-kota besar, terutama ibukota propinsi-propinsi di Indonesia.

b. Indeks Harga Perdagangan Besar (Wholesale Price Index)

Jika inflasi melihat dari sisi konsumen, maka Indeks Harga Perdagangan Besar (IHPB) melihat inflasi dari sisi produsen. Oleh karena itu IHPB sering juga disebut sebagai indeks harga produsen (producer price index). IHPB menunjukkan tingkat harga yang diterima produsen pada berbagai tingkat poduksi.

Prinsip menghitung inflasi berdasarkan data IHPB adalah sama dengan cara berdasarkan IHK:

c. Indeks Harga Implisit (GDP Deflator)

4. Efek Buruk inflasi

Menurut Sukirno (2004 :338), efek-efek buruk dari inflasi yaitu sebagai berikut:

a. Inflasi dan Perkembangan Ekonomi

Inflasi yang tinggi tingkatnya tidak akan menggalakkan perkembangan ekonomi. Biaya yang terus menerus naik menyebabkan kegiatan produktif sangat tidak menguntungkan. Maka pemilik modal biasanya lebih suka menggunakan uangnya untuk tujuan spekulasi. Investasi produktif akan berkurang dan tingkat kegiatan ekonomi akan menurun. Sebagai akibatnya lebih banyak pengangguran akan terwujud.

Kenaikan harga-harga juga menimbulkan efek buruk pula ke atas perdagangan. Kenaikan harga menyebabkan barang-barang negara itu tidak dapat bersaing di pasaran internasional, selanjutnya ekspor akan menurun. Sebaliknya, harga-harga produksi dalam negeri yang semakin tinggi sebagai akibat inflasi menyebabkan barang-barang impor menjadi relatif murah, maka lebih banyak impor yang dilakukan.ekspor yang menurun dan diikuti pula oleh impor yang bertambah menyebabkan ketidakseimbangan dalam aliran mata uang asing. Kedudukan neraca pembayaran akan memburuk.

b. Inflasi dan Kemakmuran Rakyat

1) Inflasi akan menurunkan pendapatan riil orang-orang yang berpendapatan tetap.

Pada umumnya kenaikan upah tidaklah secepat kenaikan harga-harga. Maka inflasi akan menurunkan upah riil individu-individu yang berpendapatan tetap. Sehingga daya beli masyarakat juga akan menurun.

2) Inflasi akan mengurangi nilai kekayaan yang berbentuk uang. Sebagian kekayaan masyarakat disimpan dalam bentuk uang. Simpanan di bank, simpanan tunai, dan simpanan dalam institusi-institusi keuangan lain merupakan simpanan keuangan. Nilai riilnya akan menurun apabila inflasi berlaku.

3) Memperburuk pembagian kekayaan.

5. Kebijakan untuk Mengatasi Inflasi

Menurut Sukirno (2004, 354), kebijakan yang mungkin dilakukan pemerintah untuk mengatasi inflasi yaitu:

a. Kebijakan fiskal, yaitu dengan menambah pajak dan mengurangi pengeluaran pemerintah.

b. Kebijakan moneter, yaitu dengan menaikkan suku bunga dan membatasi kredit.

c. Dasar segi penawaran, yaitu dengan melakukan langkah yang dapat mengurangi biaya produksi dan menstabilkan harga seperti mengurangi pajak impor dan pajak atas bahan mentah, melakukan penetapan harga, menggalakkan pertambahan produksi dan perkembangan teknologi.

F. Nilai Tukar Rupiah

1. Definisi Nilai Tukar (Kurs)

Menurut FASB (Financial Accounting Standard Board) dalam Fauzan (2007),

“Nilai tukar mata uang adalah rasio antara unit mata uang dengan sejumlah mata uang lain yang bisa ditukar pada waktu tertentu.” Menurut Todaro (2004: 73),

Menurut Sukirno (2004: 197),

“Kurs (nilai tukar) valuta asing adalah suatu nilai yang menunjukkan mata uang dalam negeri yang diperlukan untuk mendapatkan satu unit mata uang asing.”

Berdasarkan definisi-definisi yang dikemukakan oleh para ahli di atas, maka dapat disimpulkan bahwa nilai tukar (kurs) adalah suatu nilai yang dijadikan patokan untuk mendapatkan satu unit mata uang tertentu dengan menggunakan mata uang tertentu pada waktu tertentu dan ditetapkan oleh Bank Sentral suatu negara bersangkutan.

2. Definisi Nilai Tukar Rupiah

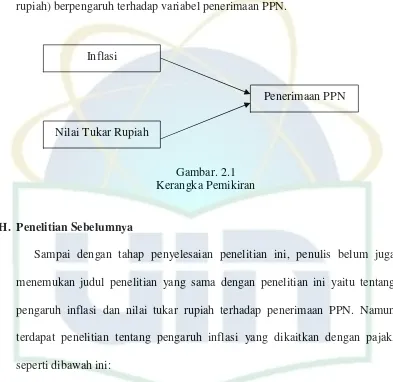

G. Kerangka Pemikiran

Adapun kerangka pemikiran dari penelitian ini dapat dilihat pada Gambar 2.1. Tanda panah menunjukkan kedua variabel (inflasi dan nilai tukar rupiah) berpengaruh terhadap variabel penerimaan PPN.

Gambar. 2.1 Kerangka Pemikiran

H. Penelitian Sebelumnya

Sampai dengan tahap penyelesaian penelitian ini, penulis belum juga menemukan judul penelitian yang sama dengan penelitian ini yaitu tentang pengaruh inflasi dan nilai tukar rupiah terhadap penerimaan PPN. Namun terdapat penelitian tentang pengaruh inflasi yang dikaitkan dengan pajak, seperti dibawah ini:

1. Penelitian mengenai pengaruh inflasi dan perubahan PTKP terhadap penerimaan negara dari PPh 21 oleh Ardiansyah (2007). Penelitian tersebut dilakukan secara sensus dengan mengambil populasi tingkat inflasi nasional per triwulan selama tahun 2001 s.d. 2006. Hasil penelitian menunjukkan bahwa tingkat inflasi dan PTKP secara bersama-sama berpengaruh terhadap penerimaan negara dari PPh 21.

Nilai Tukar Rupiah Inflasi

2. Penelitian mengenai pengaruh inflasi terhadap penerimaan pajak juga pernah dilakukan oleh Ramadhana (2007) dengan judul “Analisis Pengaruh EVA dan Inflasi terhadap PPh Badan pada Perusahaan yang termasuk Sektor Indeks LQ-45”. Hasil penelitian menunjukkan bahwa secara parsial EVA berpengaruh terhadap PPh Badan, namun inflasi tidak memiliki pengaruh terhadap penerimaan PPh Badan.

I. Hipotesis

Berdasarkan tujuan penelitian yang ingin dicapai, maka hipotesis yang dikembangkan dalam penelitian ini adalah sebagai berikut:

Ha1: Inflasi berpengaruh terhadap penerimaan PPN.

Ha2: Nilai tukar rupiah berpengaruh terhadap penerimaan PPN.

Ha3: Inflasi dan nilai tukar rupiah secara bersama-sama berpengaruh

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini mengenai pengaruh inflasi dan nilai tukar rupiah terhadap penerimaan PPN di Jakarta Selatan yang mengambil lokasi di Kantor Wilayah DJP Jakarta Selatan, Jl. Jend. Gatot Soebroto No. 40-42, Gdg. A, Lt. 4. Dalam penelitian ini penulis melakukan penelitian berupa studitime series dimana data yang digunakan berupa data rentetan waktu (Indriantoro, 2002: 96) dan yang digunakan adalah data per bulan dari tahun 2005 sampai dengan tahun 2007.

B. Metode Penentuan Sampel

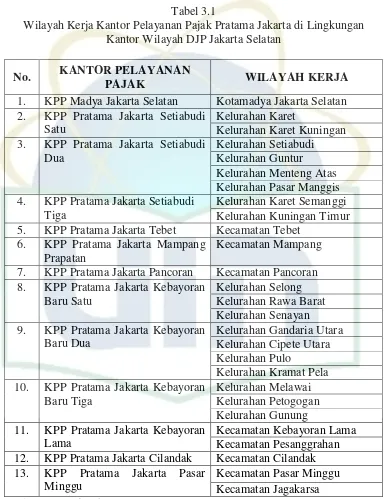

Populasi dalam penelitian ini adalah seluruh wilayah kerja Kantor Wilayah DJP Jakarta Selatan meliputi daerah administratif Kotamadya Jakarta Selatan yang terdiri dari 10 kecamatan yang terbagi atas 65 kelurahan.

Metode pemilihan sampel yang digunakan adalah sampel populasi yang berarti semua populasi dijadikan sebagai sampel penelitian dikarenakan terbatasnya populasi yang ada. Oleh karena penelitian yang dilakukan berupa studi time series selama 3 tahun dengan unit data bulanan, maka jumlah seluruh sampel adalah 36 buah. Namun terdapat 10 sampel yang outlier

unik yang terlihat sangat berbeda jauh dari observasi lainnya dan muncul dalam bentuk nilai ekstrim baik untuk sebuah variabel tunggal atau untuk variabel kombinasi.

Tabel 3.1

Wilayah Kerja Kantor Pelayanan Pajak Pratama Jakarta di Lingkungan Kantor Wilayah DJP Jakarta Selatan

No. KANTOR PELAYANAN

PAJAK WILAYAH KERJA

1. KPP Madya Jakarta Selatan Kotamadya Jakarta Selatan Kelurahan Karet

2. KPP Pratama Jakarta Setiabudi

Satu Kelurahan Karet Kuningan

Kelurahan Setiabudi Kelurahan Guntur

Kelurahan Menteng Atas 3. KPP Pratama Jakarta Setiabudi

Dua

Kelurahan Pasar Manggis Kelurahan Karet Semanggi 4. KPP Pratama Jakarta Setiabudi

Tiga Kelurahan Kuningan Timur

5. KPP Pratama Jakarta Tebet Kecamatan Tebet 6. KPP Pratama Jakarta Mampang

Prapatan

Kecamatan Mampang 7. KPP Pratama Jakarta Pancoran Kecamatan Pancoran

Kelurahan Selong Kelurahan Rawa Barat 8. KPP Pratama Jakarta Kebayoran

Baru Satu

Kelurahan Senayan Kelurahan Gandaria Utara Kelurahan Cipete Utara Kelurahan Pulo

9. KPP Pratama Jakarta Kebayoran Baru Dua

Kelurahan Kramat Pela Kelurahan Melawai Kelurahan Petogogan 10. KPP Pratama Jakarta Kebayoran

Baru Tiga

Kelurahan Gunung

Kecamatan Kebayoran Lama 11. KPP Pratama Jakarta Kebayoran

Lama Kecamatan Pesanggrahan

12. KPP Pratama Jakarta Cilandak Kecamatan Cilandak Kecamatan Pasar Minggu 13. KPP Pratama Jakarta Pasar

Minggu Kecamatan Jagakarsa

C. Metode Pengumpulan Data

Untuk mendukung pelaksanaan penelitian ini, penulis menggunakan data sekunder yang merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). (Indriantoro, 2002: 147)

1. Penelitian Kepustakaan(library research)

Penelitian ini dilakukan melalui studi pustaka dengan mempelajari buku-buku, jurnal, artikel, dan sumber lain yang relevan dengan penelitian. 2. Penelitian Lapangan(field research)

Dilakukan dengan cara mencari data yang bersumber dari database pada Kanwil DJP Jakarta Selatan dan juga melalui situs internet Biro Pusat Statistik dan Bank Indonesia. Data yang diperoleh melalui penelitian lapangan merupakan databaserealisasi penerimaan PPN per bulan selama tahun 2005 s.d. 2007, data inflasi DKI Jakarta per bulan selama tahun 2005 s.d. 2007, dan nilai tukar rupiah selama tahun 2005 s.d. 2007.

D. Metode Analisis

1. Analisis Data

Model statistik yang dipakai adalah model regresi berganda (multiple regression). Multiple Regression adalah suatu teknik yang digunakan untuk menghitung seberapa jauh hubungan antara beberapa variabel bebas (independen) dengan variabel terikat (dependen). Model regresi linier berganda dapat dirumuskan sebagai berikut :

Y = a + b1x1+ b2x2 + e

Variabel Dependen (Penerimaan PPN) Konstanta

Koefisien

Variabel Independen (Inflasi)

Variabel Independen (Nilai Tukar Rupiah) Error

2. Teknik Analisis

a. Uji Asumsi Klasik 1) Uji Normalitas

dengan melihat grafik histogram dan dengan melihat penyebaran data atau titik pada sumbu diagonal dari grafikNormal Probability Plot. Dasar pengambilan keputusannya untuk grafik histogram yaitu jika grafik menunjukkan pola distribusi normal maka model regresi memenuhi asumsi normalitas, sedangkan untuk grafik

Normal Probability Plotadalah sebagai berikut:

(a) Jika data menyebar di sekitar diagonal dan mengikuti arah garis diagonal maka model regresi mengikuti asumsi normalitas. (b) Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal, maka regresi tidak memenuhi asumsi normalitas.

2) Uji Multikolonieritas

3) Uji Heteroskedastisitas

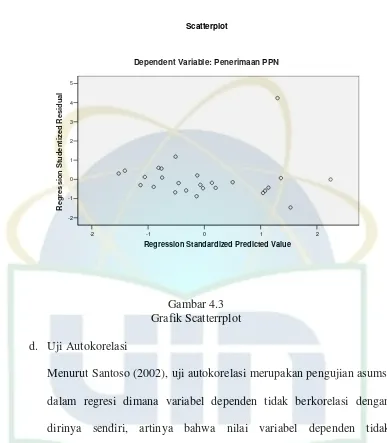

Menurut Santoso (2002), uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi keseimbangan varians dari residual satu pengamatan ke pengamatan lain. Jika nilai variansnya tetap, maka disebut homoskedastisitas. Sebaliknya jika variansnya berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Salah satu cara untuk mendeteksi ada tidaknya heteroskedastisitas yaitu dengan melihat Scatterplot yang dihasilkan program SPSS. Dasar pengambilan keputusannya, jika ada pola tertentu seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4) Uji Autokorelasi

dimana jika angka D-W dibawah -2 ada Autokorelasi positif, angka W diantara -2 sampai +2 tidak ada Autokorelasi, dan angka D-W di atas +2 berarti ada Autokorelasi negatif.

b. Uji Hipotesis

1) Uji Koefisien Determinasi

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara 0 dan 1 (satu). Nilai yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. (Ghozali, 2005: 83).

2) Uji Signifikasi Simultan (F Statistik)

Uji F Statistik pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam mempunyai pengaruh secara bersama-sama terhadap variabel dependen/ terikat. (Ghozali, 2005: 84). Untuk uji F ini digunakan tingkat signifikansi 5%.

3) Uji Parsial (t test)

E. Operasional Variabel Penelitian

1. Variabel Independen

Menurut Sarwono (2006: 38), variabel independen atau variabel bebas adalah variabel stimulus atau variabel yang mempengaruhi variabel lain. Variabel independen dalam penelitian ini adalah:

a. Inflasi, yang dilambangkan dengan X1

Data inflasi yang digunakan dalam penelitian ini adalah tingkat inflasi Propinsi DKI Jakarta per bulan selama sepanjang tahun 2005 sampai dengan tahun 2007 yang dikeluarkan oleh Biro Pusat Statistik (BPS). b. Nilai Tukar Rupiah, yang dilambangkan dengan X2

Data Nilai Tukar Rupiah yang digunakan adalah rata-rata nilai tukar rupiah terhadap US Dollar per bulan sepanjang tahun 2005 sampai dengan tahun 2007 yang diterbitkan oleh Bank Indonesia (BI).

2. Variabel Dependen

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

1. Sejarah Singkat Kantor Wilayah DJP Jakarta Selatan

Kantor Wilayah DJP Jakarta Selatan pada awal terbentuknya merupakan bagian dari Kantor Wilayah IV DJP Jaya I. Pada tahun 2001 Direktorat Jenderal Pajak mengalami reorganisasi, sehingga wilayah kerja Kantor Wilayah IV DJP Jaya I yang semula terdiri dari 15 KPP menjadi 16 KPP dengan wilayah kerja yang tadinya meliputi wilayah Kotamadya Jakarta Timur, Kotamadya Jakarta Selatan dan Kotamadya Jakarta Utara dipersempit menjadi Kotamadya Jakarta Timur dan Kotamadya Jakarta Selatan. Kemudian berdasarkan reorganisasi tahun 2004, Kantor Wilayah IV DJP Jaya I berubah menjadi Kantor Wilayah DJP Jakarta III yang wilayah kerjanya hanya meliputi Kotamadya Jakarta Selatan.

132/PMK/2006, Kanwil DJP Jakarta III berubah menjadi Kanwil DJP Jakarta Selatan dan terdapat beberapa perubahan:

a. Penambahan 1 Unit Kantor yaitu KPP Madya Jakarta Selatan.

b. Struktur organisasi berdasarkan fungsi tidak lagi berdasarkan jenis pajak.

c. Dalam rangka menjamin terwujudnya profesionalisme dan obyektififitas kinerja pemeriksaan, Kanwil DJP Jakarta Selatan tidak lagi melakukan pemeriksaan, kecuali pemeriksaan bukti permulaan dan penyidikan.

d. Rencana akan datang, proses penyelesaian keberatan dilakukan oleh Kantor Wilayah DJP Jakarta Selatan.

2. Wilayah Kerja

Wilayah kerja Kantor Wilayah DJP Jakarta Selatan meliputi daerah administratif Kotamadya Jakarta Selatan dengan luas wilayah 14.630.93 ha, yang terdiri dari 10 kecamatan dan terbagi atas 65 kelurahan sebagai berikut:

a. Kecamatan Setiabudi (8 kelurahan) b. Kecamatan Tebet (7 kelurahan)

c. Kecamatan Mampang Prapatan (4 Kelurahan) d. Kecamatan Pancoran ( 6 kelurahan)

h. Kecamatan Pesanggrahan (5 kelurahan) i. Kecamatan Kebayoran Lama (2 kelurahan) j. Kecamatan Kebayoran Baru (10 kelurahan)

3. Gambaran Umum Wilayah

Ditinjau dari aspek geografis dan demografis, wilayah Kanwil DJP Jakarta Selatan memiliki beberapa hal spesifik. Sebagian besar wilayahnya merupakan daerah pemukiman, perkantoran, dan perdagangan.

a. Sektor-sektor usaha yang menonjol (strategis) dan mempunyai potensi perpajakan

1) Sektor Perdagangan

Kotamadya Jakarta Selatan mengalami perkembangan sektor perdagangan yang sangat cepat. Hal ini dapat dilihat dari semakin banyaknya jumlah pusat perdagangan seperti Mall, ITC, dan ruko-ruko di berbagai tempat. Dengan meningkatnya perdagangan ini menyebabkan potensi pajak Kanwil DJP Jakarta Selatan juga meningkat, terutama PPN dan PPh, karena semakin banyak orang yang melakukan transaksi perdagangan di wilayah kotamadya Jakarta Selatan sehingga perputaran uang juga meningkat.

2) Sektor Real Estate

penerimaan PBB juga tinggi. Luas wilayah Kanwil DJP Jakarta Selatan sebesar 14.573,89 Ha dapat dikenakan PBB sebesar 12.556,70 Ha dan telah dikenakan PBB sebesar 11.454,87 Ha atau 91.22% dari keseluruhan luas yang dapat dikenakan PBB. Sedangkan perbandingan jumlah SPPT PBB dengan jumlah KK dan perusahaan berbadan hukum baru mencapai 87.41%. Selain potensi PBB yang besar, sektor ini juga memiliki potensi yang sangat besar dalam menjaring PPh Orang Pribadi yang memiliki penghasilan di atas PTKP yaitu para peghuni di pemukiman dan apatemen mewah yang terdapat di wilayah Kanwil DJP Jakarta Selatan.

3) Sektor persewaan ruang usaha/ tempat tinggal

Sektor persewaan baik untuk tujuan perdagangan maupun sektor persewaan properti (tempat tinggal). Dengan meningkatnya perekonomian wilayah Jakarta Selatan menyebabkan sektor persewaan untuk ruang usaha juga meningkat.

4) Sektor Perbankan

Banyaknya perkantoran di Kotamadya Jakarta Selatan menyebabkan tingginya potensi penerimaan pajak terutama PPh dan PPN.

b. Sektor-sektor strategis yang ada

Fatmawati, Cilandak Town Square, Pondok Indah Mall, Ambassador Mall, Plasa Semanggi, Pusat Perdagangan ITC Permata Hijau, dan wilayah Kemang serta sekitarnya.

2) Sektor Real Estate, terutama di daerah Bintaro, Pondok Indah, Permata Hijau, Pasar Minggu (Tanjung Mas), Kemang, Kebayoran Baru, dan Kebayoran Lama.

3) Sektor Perkantoran, terutama terdapat di sepanjang Jl. Rasuna Said, Jl. Gatot Subroto, Jl. Jenderal Sudirman dan Jl. MT Haryono serta daerah yang sekarang berkembang menjadi kawasan perkantoran yaitu Cilandak dan kawasan Mampang Prapatan.

4. Organisasi dan Kegiatan a. Susunan Organisasi

b. Uraian Tugas 1) Bagian Umum

Melakukan urusan kepegawaian, keuangan, tata usaha, dan rumah tangga kantor wilayah.

2) Bidang Dukungan Teknis dan Konsultasi

Melaksanakan analisis data Wajib Pajak, bimbingan dan pemantauan pelaksanaan kebijaksanaan teknis pemenuhan kewajiban perpajakan, teknis intensifikasi, penatausahaan penerimaan pajak serta memberikan dukungan teknis operasional komputer.

3) Bidang Kerjasama, Ekstensifikasi dan Penilaian

Melaksanakan kerjasama perpajakan, melaksanakan bimbingan ekstensifikasi, pendataan dan penilaian serta bimbingan pengenaan. 4) Bidang Pemeriksaan, Penyidikan dan Penagihan

Melaksanakan bimbingan teknis administrasi pemeriksaan dan penagihan pajak, pemantauan pemeriksaaan dan penagihan pajak, peer review, bantuan penagihan, dan urusan administrasi penyidikan (termasuk bukti permulaan).

5) Bidang Penyuluhan, Pelayanan dan Hubungan Masyarakat

KPP di wilayah kerjanya (misalnya: complaint center, survey, pelayanan pelatihan, dll).

6) Bidang Pengurangan, Keberatan dan Banding

Melaksanakan urusan penyelesaian keberatan,uraian banding dan pengurangan sanksi serta pembetulan surat keputusan keberatan. 7) Kelompok Jabatan Fungsional

Melaksanakan pemeriksaan pajak termasuk pemeriksaan bukti permulaan dan melaksanakan penyidikan tindak pidana di bidang perpajakan.

B. Penemuan dan Pembahasan

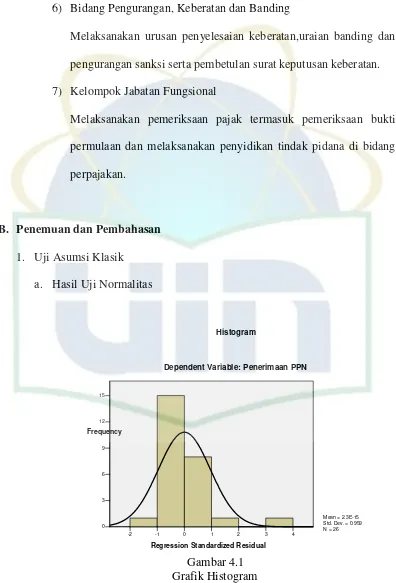

1. Uji Asumsi Klasik a. Hasil Uji Normalitas

Gambar 4.1

Gambar 4.2

Grafik Normal Probability Pot

Uji normalitas data dilakukan dengan melihat tampilan grafik histogram dan grafik Normal Probability Plot yang dihasilkan oleh program SPSS. Dari tampilan grafik histogram maupun grafikNormal Probability Plot dapat diketahui bahwa grafik histogram memberikan pola distribusi yang normal (tidak terjadi kemencengan), demikian juga pada grafikNormal Probability Plotterlihat bahwa titik-titik data berada di sekitar garis diagonal dan bergerak mengikuti arah garis diagonal, dengan demikian dapat disimpulkan bahwa data dalam

1.

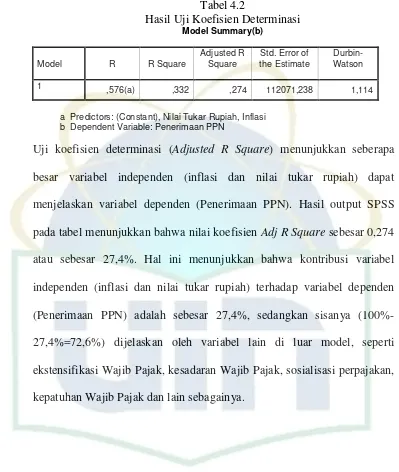

b. Uji Multikolonieritas

Tabel 4.1

Hasil Uji Multikolinearitas Collinearity

Statistics Variabel

TOL VIF

Inflasi ,881 1,135

Nilai Tukar Rupiah ,881 1,135

Sumber: Output SPSS yang telah diolah

Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independennya (multikoloniearitas). Dari tabel 4.1 dapat diketahui bahwa tidak ada variabel independen yang memiliki nilai TOL kurang dari 0,1. Demikian juga dengan nilai VIF, tidak ada variabel independen yang memiliki nilai VIF lebih dari 10. Jadi, dapat disimpulkan bahwa model regresi dalam penelitian ini bebas dari multikolonieritas.

c. Uji Heteroskedastisitas

2 1

0 -1

-2

Regression Standardized Predicted Value 5

Dependent Variable: Penerimaan PPN Scatterplot

Gambar 4.3 Grafik Scatterrplot d. Uji Autokorelasi

2. Pengujian Hipotesis

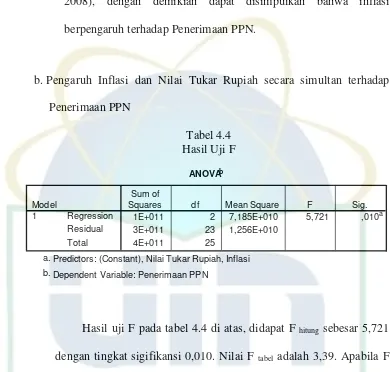

Tabel 4.2

Hasil Uji Koefisien Determinasi

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,576(a) ,332 ,274 112071,238 1,114

a Predictors: (Constant), Nilai Tukar Rupiah, Inflasi b Dependent Variable: Penerimaan PPN

a. Pengaruh inflasi dan nilai tukar rupiah secara parsial terhadap

1812247 668898,7 2,709 ,013

282591,4 91991,251 ,558 3,072 ,005

-165,894 69,453 -,434 -2,389 ,026

(Constant)

Dependent Variable: Penerimaan PPN a.

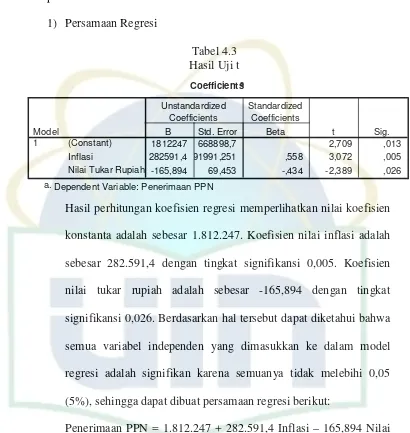

Hasil perhitungan koefisien regresi memperlihatkan nilai koefisien konstanta adalah sebesar 1.812.247. Koefisien nilai inflasi adalah sebesar 282.591,4 dengan tingkat signifikansi 0,005. Koefisien nilai tukar rupiah adalah sebesar -165,894 dengan tingkat signifikansi 0,026. Berdasarkan hal tersebut dapat diketahui bahwa semua variabel independen yang dimasukkan ke dalam model regresi adalah signifikan karena semuanya tidak melebihi 0,05 (5%), sehingga dapat dibuat persamaan regresi berikut:

Penerimaan PPN = 1.812.247 + 282.591,4 Inflasi – 165,894 Nilai Tukar Rupiah

tukar rupiah maka penerimaan PPN pada Kantor Wilayah DJP Jakarta Selatan adalah sebesar Rp. Rp. 1.821.247.000.000.

Nilai koefisien Inflasi sebesar 282.591,4 menunjukkan bahwa jika terjadi kenaikan inflasi sebesar 1% maka Penerimaan PPN akan meningkat sebesar Rp. 282.591.400.000 atau sebaliknya jika terjadi penurunan penurunan inflasi sebesar 1% maka akan terjadi penurunan penerimaan PPN sebesar Rp. 282.591.400.000.

Nilai koefisien nilai tukar rupiah sebesar -165,894 menunjukkan bahwa jika terjadi kenaikan nilai tukar rupiah sebesar Rp. 1 akan mengurangi nilai penerimaan PPN sebesar Rp. 165.894.000 atau sebaliknya jika terjadi penurunan nilai tukar rupiah sebesar Rp.1 maka penerimaan PPN akan bertambah sebesar Rp 165.894.000. 2) Pengaruh Inflasi terhadap Penerimaan PPN

Hasil uji t pada tabel 4.3 di atas, didapat t hitung untuk variabel inflasi sebesar 3,072 dengan tingkat signifikansi 0,005 (lebih kecil dari 0,05). Nilai t tabel sebesar 1,7081, sehingga dapat diketahui

bahwa t hitung lebih besar dari t tabel(3,072 > 1,7081). Oleh karena

tingkat signifikansi di bawah 0,05 dan thitunglebih besar dari ttabel,

maka dapat disimpulkan bahwa variabel inflasi berpengaruh secara signifikan terhadap Penerimaan PPN sehingga hipotesis Ha1

diterima.

penelitian yang dilakukan sebelumnya oleh Ardiansyah (2007) dan Ramadhana (2007). Ardiansyah (2007) menyatakan bahwa tingkat inflasi tidak berpengaruh terhadap Penerimaan PPh Pasal 21. Ramadhana (2007) dengan penelitiannya menyatakan bahwa inflasi tidak berpengaruh terhadap PPh Badan.

Jika dilihat dari objek pajak dan dasar pengenaan pajak, PPh Pasal 21, PPh Badan dan PPN memiliki objek pajak dan pengenaan pajak yang berbeda. Objek PPh 21 adalah penghasilan, PPh Badan adalah laba bersih perusahaan, sedangkan PPN adalah transaksi yang menyebabkan pengalihan hak atau manfaat (jual-beli) BKP/ JKP.

10.000, dengan demikian dapat disimpulkan bahwa inflasi berpengaruh terhadap penerimaan PPN.

3) Pengaruh Nilai Tukar Rupiah Terhadap Penerimaan PPN

Hasil uji t pada tabel 4.3 di atas, didapat t hitung untuk variabel Nilai Tukar Rupiah sebesar -2,389 dengan tingkat signifikansi 0.026 (lebih kecil dari 0,05). Oleh karena tingkat siginifikansi di bawah 0,05 dan nilai thitung lebih besar dari t tabel(2,389 > 1,7081),

maka dapat disimpulkan bahwa variabel nilai tukar rupiah berpengaruh secara signifikan terhadap penerimaan PPN sehingga hipotesis Ha2diterima.

Nilai Tukar Rupiah berpengaruh terhadap Penerimaan PPN karena nilai tukar rupiah bisa mempengaruhi harga BKP/ JKP, terutama BKP/ JKP yang membutuhkah barang modal dari luar negeri. Hal ini akan mempengaruhi tingkat konsumsi masyarakat, yang selanjutnya akan memberikan pengaruh terhadap penerimaan PPN. Menteri Keuangan (Menkeu) Sri Mulyani mengatakan kecenderungan peningkatan konsumsi rumah tangga itu, tuturnya, tercermin pada beberapa indikator, seperti konsumsi listrik, penjualan kendaraan bermotor dan penerimaan pajak pertambahan nilai (PPN) dalam negeri dan PPN impor. Hal itu mengindikasikan adanya kenaikan penjualan barang konsumsi.(NN, 2008)