MODEL PENENTUAN HARGA (PRICE) DINAMIS

TESIS

Oleh

ERNA LAILI

097021057/MT

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

MEDAN

MODEL PENENTUAN HARGA (PRICE) DINAMIS

TESIS

Diajukan Sebagai Salah Satu Syarat

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Magister Matematika pada Fakultas Matematika dan Ilmu Pengetahuan Alam

Universitas Sumatera Utara

Oleh

ERNA LAILI 097021057/MT

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

Judul Tesis : MODEL PENENTUAN HARGA (PRICE) DINAMIS

Nama Mahasiswa : Erna Laili Nomor Pokok : 097021057 Program Studi : Matematika

Menyetujui,

Komisi Pembimbing

(Prof. Dr. Drs. Iryanto, M.Si) (Prof. Dr. Tulus, M.Si)

Ketua Anggota

Ketua Program Studi Dekan

(Prof. Dr. Herman Mawengkang) (Dr. Sutarman, M.Sc)

Telah diuji pada Tanggal 14 Juni 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Drs. Iryanto, M.Si

Anggota : 1. Prof. Dr. Tulus, M.Si

2. Dr. Saib Suwilo, M.Sc

ABSTRAK

Informasi yang cukup tentang kurva permintaan tidak tersedia secara praktis, mengakibatkan pedagang mengalami kesulitan untuk meraih pendapatan yang op-timal. Pendapatan pedagang juga dipengaruhi oleh harga yang dinamis disebabkan sensitifnya harga dan tidak stabilnya bursa pasar. Tesis ini bertujuan untuk mem-peroleh faktor penentuan harga dinamis sehingga meminimalkan kerugian yang digunakan secara luas sebagai pilihan dalam bidang ekonomi dan manajemen pen-dapatan, agar pendapatan pedagang maksimal dengan mempelajari model harga dan fungsi pendapatan serta faktor - faktor penentu harga dinamis. Faktor pe-nentu harga dinamis pada penelitian ini adalah bursa pasar yang tidak tentu dan sensitifnya harga sehingga pedagang dapat menentukan batas kerugiannya. Untuk kasus dua parameter, pedagang dihadapkan pada bursa pasar yang tidak tentu dan sensitifnya harga dengan batas bawah kerugiannya Ω(√T) untuk kerugian kumu-latif pada T periode menurut kebijakan yang berubah - ubah. Sedangkan untuk kasus satu parameter, pedagang dihadapkan pada harga yang tidak tentu dengan batas bawah kerugian Ω(lnT) untuk kerugian kumulatif pada T periode menurut kebijakan yang berubah - ubah. Kemudian dengan kebijakan yang dilakukan dapat dicapai batas atas kerugian yang sesuai, sehingga pendapatan pedagang optimal.

ABSTRACT

Information about the demand curve is not available enough practically, those se-llers face some constrains to get the optimal revenue. The seller’s revenue is in-fluenced by the dynamic pricing caused by price sensitivity and the uncertainty available marketing share. The thesis aims to create mathematical model for deter-mining the dynamic pricing by learning both properties determination model and dynamic pricing factors. The results of the research shows that for two parameters case, the seller is faced to uncertain market share and price sensitivity, thus the seller can determine lower bound regret Ω(√T) on the T - period cumulatif regret under an arbitrary policy. While in the one parameter case, the seller is faced to uncertain price sensitivity, that the seller can determine lower bound regret Ω( ln

T ) on the T - period cumulatif regret based on the arbitrary policy. Then as a conclusion to this is that by the used policy, the upper bound of can be reached, so that the revenue of the seller can be optimal.

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT yang telah memberi rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan tesis yang berjudul ”Model Penentuan Harga ( Price ) Dinamis”

Tujuan penulisan tesis ini adalah untuk memenuhi salah satu persyaratan guna memperoleh gelar Magister Sains (MSi) pada Program Studi Magister Ma-tematika Fakultas MaMa-tematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara.

Selesainya penulisan tesis ini tidak terlepas dari bantuan berbagai pihak, oleh sebab itu sudah sepantasnya pada kesempatan ini penulis menyampaikan terima kasih kepada:

Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc ( CTM ), Sp.A( K ) selaku Rektor Universitas Sumatera Utara,

Bapak Prof. Dr. Ir. Rahim Matondang, MSIE selaku Direktur Sekolah Pascasar-jana Universitas Sumatera Utara,

Bapak Dr. Sutarman, MSc selaku Dekan Fakultas Matematika dan Ilmu Penge-tahuan Alam Universitas Sumatera Utara,

Bapak Prof. Dr. Drs. Iryanto, MSi dan Bapak Prof. Dr. Tulus, MSi selaku Dosen Pembimbing yang telah banyak memberi bimbingan kepada penulis sejak awal hingga selesai tesis ini,

Bapak Prof. Dr. Herman Mawengkang selaku Ketua Program Studi Pascasarjana Matematika FMIPA USU,

Bapak Dr. Saib Suwilo, MSc selaku sekretaris Program Studi Pascasarjana Mate-matika FMIPA USU, juga sebagai Dosen Pembanding serta Bapak Drs. Suwarno Arriswoyo, MSi selaku Dosen Pembanding,

Bapak Drs. Jaswar, M.Pd selaku Kepala SMK Negeri 1 Percut Sei Tuan yang telah memberikan dorongan, motivasi dan rekomendasi,

Ayahanda Abdul Khalik dan Ibunda Nur’ ainun ; Ibu Rasmik yang telah banyak memberikan doa dan nasehat,

Suami tercinta Agus, SH, M.Kn dan Ananda tersayang Bintang Gusnaldi dan Fanisa Gusnaly yang telah memberikan kasih-sayangnya,

Rekan-rekan Guru di SMK Negeri 1 Percut Sei Tuan,

Semua pihak yang telah membantu yang tidak dapat penulis sebutkan satu persatu.

Akhirnya, penulis berharap agar apa yang telah Bapak dan Ibu sumbangkan mendapatkan balasan dari Allah SWT. Dan, semoga tesis ini bermanfaat bagi pengembangan ilmu pengetahuan. Amin.

Medan, 15 Juni 2011

Penulis,

RIWAYAT HIDUP

Penulis lahir di P. Berandan, Kabupaten Langkat pada tanggal 20 Agustus 1974 dari pasangan Bapak Abdul Khalik dan Ibu Nur’ ainun, merupakan anak pertama dari dua bersaudara. Penulis menyelesaikan pendidikan di SD Negeri 04 P. Berandan pada tahun 1987, di MTs Swasta Al - Washliyah P. Berandan pada tahun 1990,dan di MAN 1 Tanjung Pura pada tahun 1993. Pendidikan Tinggi penulis diselesaikan pada tahun 1998 di Jurusan Pendidikan Matematika FPMIPA IKIP Negeri Medan dengan gelar Sarjana Pendidikan (S.Pd).

Riwayat pekerjaan formal penulis dimulai pada tahun 1996 sebagai guru di SMP Swasta Yayasan Taman Perguruan Islam Medan. Selanjutnya pada tahun 1997 sebagai guru di SMP Swasta Tunas Kartika Jl. S. Parman Medan dan sebagai guru di SMU Swasta UISU Medan. Selanjutnya tahun 2000 memulai pengabdian sebagai pegawai negeri sipil di SMP Negeri 1 Senembah Tanjung Muda Hulu sampai tahun 2003. Dan tahun 2004 pindah ke SMK Negeri 1 Percut Sei Tuan sampai sekarang.

DAFTAR ISI

Halaman

ABSTRAK i

ABSTRACT ii

KATA PENGANTAR iii

RIWAYAT HIDUP v

DAFTAR ISI vi

DAFTAR SIMBOL viii

BAB 1 PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 Perumusan Masalah 2

1.3 Batasan Masalah 3

1.4 Tujuan Penelitian 3

1.5 Manfaat Penelitian 3

1.6 Metode Penelitian 3

BAB 2 TINJAUAN PUSTAKA 5

BAB 3 MODEL MATEMATIKA 8

3.1 Harga dan Fungsi Pendapatan 8

3.2 Sifat-sifat Model 9

BAB 4 FAKTOR PENENTU HARGA DINAMIS 12

4.1 Bursa Pasar Tidak Tentu Dan Sensitifnya Harga 12

4.1.1 Batas Bawah Kasus Dua parameter 12

4.1.2 Batas Atas Yang Sesuai Kasus Dua Parameter 16

4.2.1 Batas Bawah Kasus Satu Parameter 20

4.2.2 Batas Atas Yang Sesuai Kasus Satu Parameter 21

BAB 5 KESIMPULAN DAN SARAN 25

5.1 Kesimpulan 25

5.2 Saran 25

DAFTAR SIMBOL

a = Parameter sensitifnya harga

b = Parameter bursa pasar

C = {(2−b, b) : 0 ≤b≤} d(.; 2−b, b) = Fungsi permintaan

d(.;z) = Fungsi distributif kumulatif dari z

Lz = Konstanta Lipschitz

P = Variabel harga

p∗(z) = Harga maksimum dari pendapatan yang diharapkan

pl = Harga pada l periode

r(p;z) = Fungsi pendapatan yang di harapkan

r′

(p;z) = Turunan pertama fungsi pendapatan

r′′

(p;z) = Turunan kedua fungsi pendapatan

yt = Variabel untuk konsumen yang melakukan pembelian R+ = Himpunan bilangan Real non negatif

R++ = Himpunan bilangan Real positif

T = Periode waktu

Vt = Variabel untuk konsumen yang datang pada waktu t

W(x) = Fungsi Lambert

Y(c) = Seleksi konsumen

Z = Parameter (a, b)

E[.] = Ekspektasi untukz

ψ = Kebijakan yang dilakukan

ABSTRAK

Informasi yang cukup tentang kurva permintaan tidak tersedia secara praktis, mengakibatkan pedagang mengalami kesulitan untuk meraih pendapatan yang op-timal. Pendapatan pedagang juga dipengaruhi oleh harga yang dinamis disebabkan sensitifnya harga dan tidak stabilnya bursa pasar. Tesis ini bertujuan untuk mem-peroleh faktor penentuan harga dinamis sehingga meminimalkan kerugian yang digunakan secara luas sebagai pilihan dalam bidang ekonomi dan manajemen pen-dapatan, agar pendapatan pedagang maksimal dengan mempelajari model harga dan fungsi pendapatan serta faktor - faktor penentu harga dinamis. Faktor pe-nentu harga dinamis pada penelitian ini adalah bursa pasar yang tidak tentu dan sensitifnya harga sehingga pedagang dapat menentukan batas kerugiannya. Untuk kasus dua parameter, pedagang dihadapkan pada bursa pasar yang tidak tentu dan sensitifnya harga dengan batas bawah kerugiannya Ω(√T) untuk kerugian kumu-latif pada T periode menurut kebijakan yang berubah - ubah. Sedangkan untuk kasus satu parameter, pedagang dihadapkan pada harga yang tidak tentu dengan batas bawah kerugian Ω(lnT) untuk kerugian kumulatif pada T periode menurut kebijakan yang berubah - ubah. Kemudian dengan kebijakan yang dilakukan dapat dicapai batas atas kerugian yang sesuai, sehingga pendapatan pedagang optimal.

ABSTRACT

Information about the demand curve is not available enough practically, those se-llers face some constrains to get the optimal revenue. The seller’s revenue is in-fluenced by the dynamic pricing caused by price sensitivity and the uncertainty available marketing share. The thesis aims to create mathematical model for deter-mining the dynamic pricing by learning both properties determination model and dynamic pricing factors. The results of the research shows that for two parameters case, the seller is faced to uncertain market share and price sensitivity, thus the seller can determine lower bound regret Ω(√T) on the T - period cumulatif regret under an arbitrary policy. While in the one parameter case, the seller is faced to uncertain price sensitivity, that the seller can determine lower bound regret Ω( ln

T ) on the T - period cumulatif regret based on the arbitrary policy. Then as a conclusion to this is that by the used policy, the upper bound of can be reached, so that the revenue of the seller can be optimal.

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Broder (2009) menyatakan informasi yang cukup tentang permintaan barang pada setiap tingkatan harga sangat diperlukan pedagang, agar dapat memutuskan harga maksimal yang akan diperoleh untuk setiap barang. Sering informasi yang cukup tidak tersedia secara praktis sehingga harga dan daya beli konsumen secara umum tidak diketahui oleh penjual.

Carvalho dan Puterman (2005) mengkaji tentang manajemen pendapatan de-ngan mempertimbangkan strategi harga dinamis dimana seorang penjual mengatur harga dari barang dengan memperoleh informasi dari kurva permintaan dan ke-mudian mengeksploitasinya untuk menawarkan harga penjualan yang mendekati optimal.

Levin dkk (2009) menyatakan harga dinamis telah dipelajari dengan sejumlah asumsi tentang kebiasaan konsumen dan permintaan yang tidak tentu. Sehingga ada dua pertanyaan mendasar yang sebenarnya digunakan pada beberapa formulasi harga dinamis. Pertama seberapa besarkah pendapatan yang hilang secara tidak tentu dari hubungan antara harga dan permintaan?. Kedua bagaimana seharus-nya menyeimbangkan pelaksanaan strategi harga barang (eksplorasi) dan menaksir harga terbaik/optimal dari barang (eksploitasi). Jawaban kedua pertanyaan ini tergantung pada permintaan tidak tentu di kalangan penjual.

2

tersedia oleh penjual. Untuk mengukur pelaksanaan strategi harga pada masing-masing bagian dalam pendapatan yang diperoleh dari informasi yang cukup pada permintaan sebelumnya.

Solikin (2004) mengutarakan bahwa dinamika penentuan harga sangat menen-tukan bagaimana pengambil keputusan dalam kebijakan moneter seperti tingkat suku bunga, jumlah uang yang beredar dan inflasi berpengaruh terhadap perekono-mian. Dia juga menyatakan bahwa faktor - faktor yang mempengaruhi harga dinamis adalah biaya produksi, perubahan permintaan, perubahan produktifitas, sensitifnya harga, perubahan bursa pasar, perubahan regulasi dan faktor musim.

Secara umum harga dinamis ditunjukkan dengan perbedaan harga suatu pro-duk pada kategori yang sama dengan mempertimbangkan karakteristik konsumen atau status suatu produk. Suatu produk akan dipasarkan dengan harga yang berbeda, tergantung dari daya beli konsumen dan tingkat urgensinya. Apabila konsumen membutuhkan banyak produk maka penjual dapat menjual produknya dengan harga tertinggi. Sebaliknya suatu produk akan dijual dengan tingkatan harga terendah apabila permintaan sedikit. Penetapan harga jual produk juga perlu mempertimbangkan daya beli konsumen (Pramana, 2009).

1.2 Perumusan Masalah

Farias dan Van Roy (2007) menyatakan setiap pedagang bertujuan untuk memperoleh pendapatan yang optimal. Sensitifnya harga dan bursa pasar sebagai parameter yang tidak diketahui, memberikan kebijakan yang memisahkan eksplo-rasi dan eksploitasi. Dengan menghubungkan sifat analitis dari kurva permintaan, seorang penjual dapat mengidentifikasi parameter tunggal yang tidak diketahui dari beberapa harga permintaan yang diharapkan sehingga membuat kemungkinan eksplorasi dan eksploitasi terjadi secara serentak dan menguasai wilayah penjualan.

3

1.3 Batasan Masalah

Mengingat kondisi di lapangan tidak selalu sesuai dengan teori yang ada dan juga agar pembahasan tidak menyimpang dari tujuan penelitian, maka pokok permasalahan perlu dibatasi.

Adapun faktor penentu harga dinamis penelitian ini adalah: bursa pasar yang tidak tentu dan sensitifnya harga.

1.4 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk memperoleh faktor penentu harga dinamis dengan meminimalkan kerugian yang digunakan secara luas sebagai pilihan dalam bidang ekonomi dan manajemen pendapatan, agar pendapatan pedagang maksimal.

1.5 Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi:

a. Para pengambil keputusan dalam bidang ekonomi dan manajemen pendapa-tan.

b. Mengantisipasi kerugian pedagang dari akibat permintaan yang tidak tentu

disebabkan harga dinamis dan memberikan kerangka kerja yang jelas dan mudah di kerjakan.

c Membantu para pedagang dalam mengantisipasi harga dinamis akibat per-mintaan tidak tentu.

1.6 Metode Penelitian

Penelitian ini adalah studi literatur yang disusun berdasarkan rujukan pus-taka dengan metode sebagai berikut:

berkai-4

b. Membahas buku - buku dan jurnal - jurnal untuk melengkapi penelitian ini.

c. Membahas permasalahan faktor penentu harga dinamis.

BAB 2

TINJAUAN PUSTAKA

Feng dan Xiao (2000) meneliti model harga dinamis dengan strategi kon-sumen jangka pendek pada populasi yang tidak terbatas, memberikan sebuah aproksimasi yang cocok saat pelanggan secara spontan membuat keputusan memilih produk dengan type harga rendah atau saat mereka tidak mempunyai cukup waktu atau informasi yang sesuai strategi. Walaupun untuk produk yang lebih mahal, tahan lama dan informasi tersedia, asumsi ini menjadi sedikit realistik. Mereka membantah bahwa kegagalan mempertanggungjawabkan strategi kebiasaan kon-sumen dapat secara signifikan mengurangi pendapatan yang disebabkan harga di-namis.

Besanko dan Winston (1990), menunjukkan bahwa sebagian kebijakan kese-imbangan harga ditentukan dengan cara yang sama pada saat harga peluncuran. Kapasitas penjualan pada model ini tidak terbatas. Sementara Shen (2007) menen-tukan konsumen ke dalam 4 bagian yaitu menurut tingkatan harga, ongkos tunggu, kondisi yang berhubungan saat penjual menurunkan harga atau menaikkan harga dan berdasarkan tarif yang dapat terjangkau oleh konsumen.

Levin, Megill dan Nediak (2009) menyatakan pemasaran di internet telah dilakukan dengan metode harga dinamis. Bervariasinya harga dari benda yang sama pada waktu tertentu atau melalui pelanggan di kelas tertentu telah mening-katkan pendapatan total dari penjual. Harga dinamis juga dipergunakan dalam penjualan barang yang mudah rusak melebihi periode waktu yang terbatas. Hal yang sama juga dilakukan pada pemesan tiket penumpang untuk transportasi, pembokingan hotel, rental mobil, barang-barang untuk waktu tertentu, peralatan elektronik untuk model yang sudah kadaluarsa atau barang-barang dengan harga tinggi. Suksesnya harga dinamis juga telah dilaporkan pada industri penerbangan.

6

pengaruhi permintaan setiap produk dengan harga yang bervariasi. Dalam keadaan ini, perusahaan akan memilih strategi harga dinamis untuk memaksimumkan pen-dapatan dari setiap produk.

Kedua harga diatur dalam persaingan dengan masalah optimasi pemesanan lebih tinggi dan masalah pemilihan aturan lokasi kapasitas dinamis berdasarkan saat menerima permintaan baru untuk setiap produk. Akibat dua masalah ini, diperoleh harga dinamis atau formulasi kapasitas kontrol secara berturut-turut. Masalah manajemen pendapatan yang demikian diperoleh pada tahun 1970-an dalam industri penerbangan dan sukses diperkenalkan di bidang lain diantaranya perhotelan, rute pelayaran, penyewaan mobil, pedagang eceran dan lain-lain.

Besbes dan Zeevi (2008) menyatakan, kapasitas waktu yang terbatas model harga permintaan Poisson mulanya dirumuskan oleh Gallego dan Van Ryzin (1994) yaitu saat keadaan parametrik terjadi umum, menghadirkan kebijakan berdasarkan pada perkiraan Likelihood maksimum. Dengan mempertimbangkan bahwa struk-tur dan pelaksanaan kebijakan harga optimal seharusnya berbeda dalam kasus satu parameter dan banyak parameter tetapi dengan batas bawah yang sama pada pelaksanaan terukur untuk kedua kasus. Formula harga dinamis memperlihatkan

bentuk kerugian antara dua kasus itu berbeda. Pada kasus dua parameter, ka-sus kerugian bergantung menurut kebijakan yang berubah-ubah. Sedangkan pada kasus satu parameter, kebijakan yang mendapat kerugian difokuskan pada bagian parametrik dari kurva permintaan yang memberikan pengetahuan secara spesifik pada hubungan antara harga eksplorasi dan pelaksanaannya.

Segal (2003) berfokus pada perbandingan dari mekanisme pelelangan barang yang penjualannya berdasarkan harga yang diposkan dan mendiskusikan kasus pendekatan harga Likelihood maksimum lewat penawaran pembeli yang ditujukan kepada penjual. Bertsimas dan Perakis (2003) mengambil pendekatan perkiraan harga menurut model permintaan Linear dengan parameter yang tidak diketahui.

bergan-7

tung pada distribusi dari parameter yang tidak diketahui sebelumnya dan mungkin sulit dihitung secara akurat.

Kleinberg dan Leighton (2003) menyatakan kebijakan nonparametrik yang menerima kerugian pada keadaan tertentu, dengan menyeleksi harga yang berhu-bungan secara terbatas melalui interval harga dan menggunakan algoritma stokastik. Jika batas atas untuk kasus dua parameter didekati, diperoleh kebijakan bahwa setiap harga yang ditawarkan berhubungan dengan kelipatan waktu yang meng-hasilkan perjalanan harga dengan fluktuasi yang luas serta variabel yang signifikan. Dengan mengambil keuntungan dari asumsi parametrik tentang kurva permintaan menunjukkan bahwa terbentuknya strategi kebijakan nonparametrik akan meng-hasilkan lintasan harga dengan perbedaan lebih kecil secara signifikan.

Talluri dan Van Ryzin (2004) menyatakan Model penentuan harga adalah suatu model yang secara luas menggambarkan pilihan individu dalam ekonomi dan literatur manajemen pendapatan. Model penentuan berguna karena kemam-puannya untuk menyajikan pilihan yang beraneka ragam di antara konsumen dan untuk mengatasi pilihan konsumen yang bersifat tidak disangka-sangka swehingga memberikan sebuah diskusi dari model penentuan dalam konteks harga dan

BAB 3

MODEL MATEMATIKA

3.1 Harga dan Fungsi Pendapatan

Broder (2009) menyajikan sebuah model untuk konsumen yang melakukan pembelian, dengan mengasumsikan konsumen ke-t yang datang dengan cara diskrit, untuk t ≥ 1. Kemudian konsumen itu memutuskan melakukan pembelian atau tidak (Vt). Jika V1, V2, . . . adalah variabel acak yang bebas dan didistribusikan

berdasarkan distribusi logistik, dengan z terdiri dari parameter sensitifnya harga (a) dan parameter bursa pasar (b), dimana a, b > 0. Misalkan d(.;z) : R+ → R+

menunjukkan fungsi distributif kumulatif yang saling melengkapi dari Vt, untuk

semuap≥0,

d(p;z) =P rz{Vt≥p} =

e−ap−b

1 +e−ap−b (3.1)

Konsumen akan memperoleh produk jika harga yang diinginkannya berada pada skala kurva permintaan. Perubahan permintaan juga dapat menyebabkan peruba-han harga, sehingga pada sisi yang lain bursa pasar maksimum dapat dicapai peda-gang karena d(0;z) = e−b

1+e−b.

Pendapatan yang diharapkan r(p;z) menurut harga p yang diberikan untuk

p≥0 adalah

r(p;z) =P d(p;z) = pe

−ap−b

1 +e−ap−b (3.2)

Fungsi pendapatan r(.;z) mempunyai nilai maksimum yang tunggal. Misalkan

p∗(z) menunjukkan harga maksimum dari pendapatan yang diharapkan, adalah

9

Vektor parameterzmemiliki sebuah parameter pada himpunanZ = [amin, amax]x[bmin, bmax]

dengan amin >0.

Sebuah model untuk konsumen yang melakukan pembelian,yt = (yl, . . . , yt),

dengan yl = 1 jika terjadi dan yl = 0 untuk sebaliknya. Sebuah kebijakan ψ =

(ψ1, ψ2, . . .) adalah fungsi denganψt:{0,1}t →R+adalah himpunan harga untuk

t periode, berdasarkan pembelian yang diamati sebelumt−1 periode.

Untuk sembarang kebijakan ψ dan z ∈ Z, diberikan Qψ,zt : {0,1} t

→ R me-nyatakan distribusi peluang dari respon konsumenYt = (y1, . . . , yt) pada t periode

pertama. Jika kebijakan ψ dan diperoleh parameter dasar z, maka untuk setiap

Yt= (y1, . . . , yt)∈0,1t, dinyatakan

dengan pl = ψl(yl) menyatakan harga pada l periode menurut ψ kebijakan.

Untuk sembarang ψ kebijakan, z ∈ Z dan T ≥ 1, kerugian kumulatif T periode didefenisikan :

menyatakan ekspektasi untuk z, sehingga meminimumkan kerugian kumulatif T

periode sama dengan memaksimumkan total pendapat yang diharapkan melebihi

T periode.

3.2 Sifat-sifat Model

Sifat fungsi pendapatan dan harga optimal telah diberikan pada persamaan (3.2) dan (3.3). Sifat- sifat ini akan digunakan dalam menganalisis kerugian yang diperoleh pedagang. Dengan menggunakan fungsi W. Lambert: W : R+ → R+,

yang didefenisikan untuk setiapx∈R+ adalah invers dari pemetaanx→xex.

De-ngan kata lain untuk sembarangx∈R+, W(x) mempunyai solusi tunggal sehingga

x = W(x)eW(x). Lemma pertama memberikan formula eksplisit untuk derivatif

10

Lemma dan Corollary yang dinyatakan pada bagian berikut ini diperoleh dari Broder (2009).

Lemma 3.1 (Derivatif dari Fungsi Pendapatan).

Untuk semuaz = (a, b)∈R+, ×R dan x∈R+,

Lemma berikut memberikan suatu formula eksplisit untuk harga optimal

p∗(z) dari fungsi Lambert dan menunjukkan bahwa p∗(z) kontinu pada z.

Lemma 3.2 (Sifat Dari Harga Optimal).

Untuk semua z = (a, b) ∈ R++ xR, fungsi pendapatan r(.;z) menghasilkan

Selain itu, sembarang parameter himpunanZ, fungsiz →p∗zadalahL

Z- Lipschitz

padaZ dengan konstanta Lipschitz,

LZ =

Lemma berikut digunakan untuk menentukan batas kuadrat pada perbedaan optimal,

Lemma 3.3 ( Batas Kuadrat pada Perbedaan Optimal ).

Untuk setiap semua z = (a, b)∈R++xRdan p∈R+

06r(P∗(z) ;z)−r(p;z)6ae−b(P∗(z)−P)2

Andaikan z parameter vektor dari model yang tidak diketahui danZ∨ menya-takan perkiraan dari z. Harga produk pada p∗z telah optimal sesuai perkiraan.

Jika Z∨ termasuk pada parameter vektor, maka p∗z memberikan pendapatan yang

11

berikut memberikan batas atas pada pendapatan yang hilang dari perkiraan yang tidak akurat.

Corollary 3.1( Pendapatan Yang Hilang Dari Perkiraan Yang Tidak Akurat ).

Untuk sembarang Z dan z,Z∨ ∈Z, diperoleh:

r(P∗(Z) ;Z)−r(P∗(Z∨);Z)6ae−bL2

Z k Z−

∨ Z k

denganLZ Konstanta Lipschitz yang diberikan persamaan (3.5).

BAB 4

FAKTOR PENENTU HARGA DINAMIS

4.1 Bursa Pasar Tidak Tentu Dan Sensitifnya Harga

Pada penelitian ini diasumsikan pedagang menghadapi bursa pasar yang tidak tentu dan sensitifnya harga, sehingga pedagang dapat menentukan batas kerugiannya. Model ini sesuai dengan parameter a dan b yang merupakan dis-tribusi pembelian yang tidak diketahui. Pertama tentukan batas bawah Ω√T

untuk kerugian kumulatif pada T periode menurut kebijakan yang berubah-ubah (Broder, 2009).

4.1.1 Batas Bawah Kasus Dua parameter

Batas bawah kerugian ditentukan dengan membentuk kelompok dari kurva permintaan tertentu pada kasus kerugian terburuk menurut kebijakan yang berubah-ubah harus paling sedikit Ω√T. Hal ini dinyatakan oleh Teorema berikut

Teorema 4.1 (Batas Bawah Kerugian Untuk Dua Parameter)

Diberikan C={(2−b, b) : 06b61}

Untuk Ψ kebijakan dan T ≥2, terdapat a parameter z ∈ C sedemikian sehingga diperoleh:

Kerugian (z, C, T,Ψ)>

√

T

(12e)4

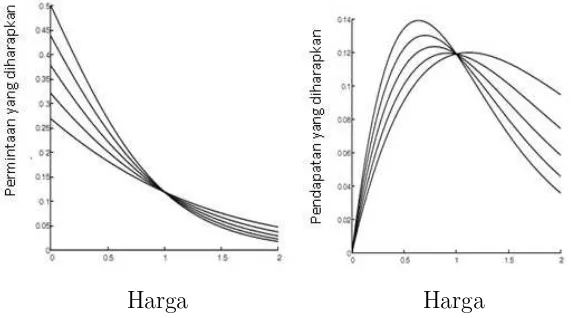

Sebelum membuktikan Teorema 4.1 diteruskan, perlu dilihat dulu intuisi dasar dari argumen ini, gambar 1.(a) menunjukkan contoh dari kurva permintaan pada kelompok ini. Dengan catatan untuk setiap b ∈ [0,1], d(1; 2−b, b) = e−2

(1+e−2), se-mua kurva permintaan pada kelompok ini berpotongan pada harga yang umum padap= 1. Harga ini juga harga optimal untuk beberapa kurva permintaan pada kelompok ini, dengan p∗(2−b

0, b0) = 1 untukb0 ∈(0,1) (lihat gambar 1.b). Jika

13

nilai dari parameter saat harga mendekati 1, sebagai akibatnya, jika parameter dasar (2−b0, b0), maka beberapa kebijakan mencapai informasi yang perlu agar

himpunan harga menjauhi 1 sehingga mendatangkan kerugian yang besar, yang merupakan batas bawah yang diinginkan. Jika kelompok kurva permintaan C bergantung hanya pada satu parameter b, diberikan batas bawah 2−b yang me-nyatakan fungsi permintaand(.; 2−b, b), fungsi pendapatanr∗(.; 2−b, b) dan harga

optimalp∗(2−b, b).

Untuk membuktikan Teorema 4.1 diatas digunakan Lemma 4.4, Defenisi 4.1 dan Lemma 4.5. Sifat dari fungsi pendapatan dan harga optimal (Lemma 3.1 dan Lemma 3.2) yang diberikan setelah pembuktian Teorema 4.1 berikut.

Ini adalah bukti dari Teorema 4.1.

Pembuktian. Kebijakan yang berubah-ubah Ψ = (Ψ1,Ψ2, . . .) dan T ≥ 2.

Diberikanb0 adalah harga yang didefenisikan pada Lemma 4.4 sedemikian sehingga

p∗(b

0) = 1. Diberikan b1 = b0 − 1

T14. Ini mengikuti sifat 2 dari Lemma 4.4 bahwa

p∗(b)< p∗(b+ 0) = 1. Untuk sembarang x≥1,

r(p∗(b

0);b0−r(x;b0 ≥r(p∗(b0);b0−r(1;b0)

r(p∗(b

1);b1−r(x;b1 ≥r(p∗(b1);b1−r(1;b1)

Dengan pertidaksamaan terakhir mengikuti dari fungsi pendapatan r(.;b1)

akan maksimum pada p∗(b

1) < 1 menurut Lemma 3.2. Kebijakan alternatif φ =

(φ1φ2. . . pada setiap periode waktu, menggunakan harga minimum menurut

kebi-jakan Ψ selalu antara 0 dan 1. Argumen diatas diperoleh untuk setiapb∈ {b0, b1},

kerugian (b, C, T,Ψ)≥ kerugian(b, C, T, φ).

14

yang menyatakan bahwa C(b0) danC(b1)adalah tidak berhubungan, dari sifat 5 dalam Lemma 4.4 memberikanp∗(b

0)−p∗(b1)≥ 61(b0−b1) = 6T11

4 . Ini mengikuti sifat 4 pada Lemma 4.4 bahwa untuk setiapb∈b0, b1, jikax∈[0,1], maka kerugian

pada saat itu berada paling sedikit (61e)4 √

Misalkan p1, p2, . . .menyatakan rangkaian harga menurut kebijakan Ψ, maka:

Kerugian (b0, C, T,Ψ)+ Kerugian (b1, C, T,Ψ) mengambil nilai 1 saat Pt+1 pada Cb1 dan 0 untuk sebaliknya. Pertidaksamaan kedua mengikuti dari fakta saat Jt+1, diperoleh Pt+1 ∈Cb1 ⊂[0,1]\Cb0, dan maka

Pt+1 ∈/Cb0, sehingga P rb0{Jt+1 = 1} ≤P rb0{Pt+1 ∈/ Cb0}. Saat Jt+1 adalah fungsi dari pemilihan konsumen sampai akhir periode t, mengikuti dari hasil standar pada kesalahan minimum pada tes hipotesis yang sederhana (Teorema 2.2 pada Tsybakov 2004 ( untuk semua t )

Prb0{Jt+1= 1}+ Prb1{Jt+1 = 0}>

Dengan pertidaksamaan terakhir mengikuti Lemma 4.5.

su-15

2 jika diandaikanT ≥2. Hasil yang diinginkan

sesuai fakta bahwa

Berikut Lemma dan Defenisi yang mendukung pembuktian teorema diatas.

16

Harga Harga

(a) Permintaan yang diharapkan (b) Permintaan yang diharapkan Gambar 1 : Kelompok dari permintaan tertentu dan kurva pendapatan

Untuk sembarang kebijakan ψ , b∈[0,1] dan t≥1, diberikanQ(tΨ, b) menya-takan distribusi peluang pada rangkaian keputusan konsumen yt = (y1, . . . , yt) ∈

{0,1}t menurut kebijakan Ψ diberikan parameter dari distribusi keinginan untuk

membayar adalah (2−b, b). Pembuktian dari Teorema 4.1 berdasarkan KL- Diver-gen, dengan Defenisi berikut.

Untuk sembarang peluang pengukuranQ−1 danQ−2 pada contoh di ruang y, KL- Divergen dariQ−1 dan Q−2 adalah:

K(Q1;Q2)Py∈yQ1(y) log

Q

1(y)

Q2(y)

Lemma berikut memberikan batas atas pada KL- Divergen antara dua pe-luang pengukuran dikelompokkan dengan kebijakan yang mempunyai harga antara 0 dan 1.

Lemma 4.5 ( K L - Divergen dan Kerugian ).

Untuk sembarangb∈[0,1], t≥1 dan sembarang kebijakan Ψ yang mempun-yai harga selalu antara 0 dan 1,

KQψ,b0

t ;Q

ψ,b t

62e8(b

0−b)2 kerugian (b0, C, T, ψ), denganb0 didefenisikan

pada Lemma 4.4.

4.1.2 Batas Atas Yang Sesuai Kasus Dua Parameter

17

bawah pada bagian 4.1.1. dari Corollary 3.1, jika ditawarkan harga p∗(z) dengan

parameter distribusi keinginan untuk membayar adalahz, kemudian kerugian pen-dapatan adalah O(k z−ˆz k2). Fakta ini dimotivasi dengan disajikannya sebuah

kebijakan MLE-CYCLE berdasarkan perkiraan parameter likelihood maximum. Kebijakan MLE-CYCLE dioperasikan dalam lingkaran dan setiap lingkaran terdiri tahap ekplorasi diikuti tahap exploitasi. Selama tahap explorasi, ditawarkan pro-duk pada dua harga eksplorasip1 danp2 denganp1 6=p2 dan menghitung perkiraan

likelihood maximum parameter berdasarkan seleksi konsumen yang diobservasi. Kemudian tahap exploitasi diperkirakan untukcperiode.

Diberikan p= (p1, p2) dan diberikan Qp,z adalah distribusi pada {0,1}2 dari

keputusan konsumen yang menyebabkan penawaran p−1 dan p−2, dengan pa-rameter z = (a, b). Diasumsikan seluruhnya bahwa p1 6= p2 didefinisikan untuk

semuay= (y1, y2)∈ {0,1}2

Sebuah deskripsi yang baku dari kebijakan MLE-CYCLE diberikan dibawah ini.

Kebijakan MLE-CYCLE (Z,p)

Inputs : Sebuah parameter yang dapat diterima pada ruangz dan harga

eksplorasi p= (p1, p2)∈R2+

Tahap eksplorasi (2 periode) : Menawarkan produk pada harga eksplorasi

p1 dan p2 dan diberikan Y(c) = (Y1(c), Y2(c)) menunjukkan seleksi konsumen yang

berhubungan. Diberikanzc menunjukkan perkiraan likelihood maksimum (MLE)

berdasarkan seleksi konsumen yang diobservasi selama tahap eksplorasi pada C lingkaran yang lalu, maka :

z(c) = arg max

Tahap eksploitasi ( Cperiode ): Menawarkan harga greedyp∗(

18

Keterangan 4.1. ( Perbedaan Eksplorasi Minimum)

Konstanta yang relevan akan dapat dianalisis. Untuk sembarang parameter himpunan Z dan harga eksplorasi p1 dan p2, didefinisikan perbedaan eksplorasi

minimum menjadi

v2=v2(Z, p1, p2)

= min

z∈Z {d(p1;z) (1−d(p1;z)).d(p2;z) (1−d(p2;z))}

Jika V arz1 [Vt >p1] = d(p1;z) (1−d(p1;z)), maka konstanta v2 adalah

se-mua harga minimum yang lebih mungkin dari z dengan perbedaan produk yang diperoleh dari variabel respon konsumen secara bernaulli pada harga eksplorasip1

danp2. Sebagaimana kita ketahui jika konstanta ini lebih luas, semakin lebih baik

batas bawah dari kesalahan rata - rata kuadrat MLE. Maka kita dapat mengin-terpretasikan v2 sebagai ukuran dari mutu eksplorasi harga. Jika v2 kecil, maka

pada salah satu harga eksplorasi V arz1 [Vt>p1] adalah kecil, berarti permintaan

yang diharapkan pada pl tertutup pada 0 atau 1. Secara intuisi, jika semua kon-sumen melakukan pembelian (tidak melakukan pembelian), pada harga pl eksplo-rasi, maka harga ini terlalu rendah (atau terlalu tinggi) yang memberikan informasi yang baik tentang parameter z.

Untuk menentukan batas atas kerugian T periode dari MLE CYCLE. Broder (2009) menyatakan:

Teorema 4.2 ( Batas Atas Kerugian Dua Parameter)

Untuk sembarang harga eksplorasi p = (p1, p2) dan parameter himpunan z

yang dapat diterima, terdapat konstantac1 danc2 yang bergantung padapdan Z

sedemikian sehingga untuk setiap z ∈ Z dan T ≥ 2, kerugian dari MLE-CYCLE dibatasi oleh

Kerugian ( z, Z, T, MLE-CYCLE ) 6

c1 +v3 c2 2(p1−p2)4

√

T

Ini adalah pembuktian dari Teorema 4.2.

19

diterima. Diberikan ¯D1 dan ¯D2 didefenisikan oleh

¯

Perhatikan bahwa ¯D1 dan ¯D2 hanya bergantung padapdanz. Dengan

mem-pertimbangkan cycle c yang berubah-ubah. Menurut Lemma 3.3 bahwa kerugian pada phase eksplorasi di cycle ini dibatasi oleh

2

pada pertidaksamaan terakhir mengikuti bentuk p∗(z). pada Lemma 3.2 selama fase cyclec, digunakan harga p∗(ˇz (c)) untuk c periode. Mengikuti Corollary 3.1

dan Teorema 4.4 bahwa kerugian selama phase eksploitasi dibatasi oleh:

Ez[p∗(z);z)−r(p∗( ˇZ(c)

Pada pertidaksamaan terakhir mengikuti Teorema 4.4 dan konstanta Lz diberikan

pada persamaan (5). Dengan meletakkannya bersamaan, diperoleh kerugian ku-mulatif melebihik cycle (sesuai dengan 2k+PKc=1cperiode) dibatasi oleh:

Kerugian

Dengan pertimbangan waktu yang berubah-ubah pada periode T ≥ 2 dan diberikan K0 =

l√

2Tm, dengan catatan bahwa bilangan setelah K0 cycle

peri-ode harus T terkecil karena 2K0 +PKc=10 c ≥

PK0

c=1c =

K0(K0+1)

2 ≥ T Hasil yang

diinginkan mengikuti dari fakta bahwa

20

Keterangan 4.2( Konstanta Batas Atas) .

Menurut Teorema 4.2 bahwa batas atas kerugian untuk harga eksplorasi p1

danp2 seharusnya terpisah dengan baik, pada bagian (p1−p2)4 tidak kecil. Secara

intuisi, jika perkiraan kurva permintaan dengan dua derajat kebebasan diperlukan maka pemintaan pada harga p1 dan p2 yang berbeda. Jika perbedaan harga ini

sangat dekat, maka kesalahan pengukuran pemintaan pada harga p1 dan p2 akan

menyebabkan kesalahan yang luas pada perkiraan kurva permintaan. Kenyataan ini dapat dimanfaatkan pada bagian 4.1.1 untuk membuktikan batas bawah keru-gian adalah Ω√T. Agar kerugian dapat dijamin sekecil mungkin, jika pedagang memilih harga eksplorasi yang terpisah tetapi tetap berbatas 0 dan 1. Pemisahan ini di motivasi oleh eksplorasi dan eksploitasi pada fase MLE - CYCLE, jika harga yang dicoba berdasarkan perkiraan perhitungan terpisah dengan baik.

4.2 Sensitifnya Harga Tidak Tentu

Pada bagian ini, pedagang dihadapkan pada harga yang tidak tentu, sesuai dengan kasus ini b diketahui tapi a tidak diketahui. Semua analisis pada bagian yang telah disampaikan pada kasusbtidak diketahui bagian 4.2.1, ditentukan batas bawah dari Ω(logT) pada T periode kerugian kumulatif menurut kebijakan yang berubah-ubah. Kemudian pada bagian 4.2.2 kebijakan yang dapat dicapai untuk batas atas yang sesuai.

Jika b ∈ R diketahui dan diberikan A = [amin, amax] ⊂ R++ menunjukkan

bagian dari parameter a yang tidak diketahui. Dan p∗(a) menunjukkan harga optimal dari p∗(a, b) dan diberikan kerugian (a, A, T, ψ) menunjukkan kerugian dari kebijakan ψ sampai waktu T pada kasus bdiketahui dan a∈A.

4.2.1 Batas Bawah Kasus Satu Parameter

21

Teorema 4.3 (Batas Bawah Kerugian Satu Parameter)

Diberikan A =

1,3 2

dan b= 0. Untuk sembarang kebijakan ψ dan T ≥ 2, terdapat konstantaa ∈A sedemikian sehingga

Kerugian (a, A, T, ψ)≥ (52e)6 lnT

Inilah pembuktian Teorema 4.5.

Pembuktian: Pembuktian Teorema 4.5 dengan mempergunakan Lemma 4.6, diperoleh

Pada Lemma selanjutnya, diperoleh batas bawah pada kasus kerugian terbu-ruk di setiap periode. Gill dan Levit (2005) menyatakan:

Lemma 4.6 (Resiko Batas Bawah)

Untuk sembarang kebijakan ? diperoleh harga antara1 2 dan

3

2, untuk t≥1

E[r(p∗(a);a)−r(pt+1;a)]≥ (52e)6.1t

Dengan pt+1 adalah harga yang ditawarkan oleh kebijakan ψ pada waktu t+ 1

danE[. . .] menunjukkan ekspektasi dari distribusi bersamaQψ,at dan densityλ

ter-dahulu dari parametera ∈A=

1,3 2

.

4.2.2 Batas Atas Yang Sesuai Kasus Satu Parameter

Pada bagian ini disajikan strategi harga Greedy dengan batas bawah kerugian yang telah disajikan sebelumnya.

Keterangan 4.3(Kurva Permintaan Terpisah Dengan Baik).

22

a > ¯a > 0. Maka parameter a yang tidak diketahui dapat di identifikasi secara tunggal oleh permintaan yang diharapkan pada beberapa harga dan sebaliknya ke-bijakan harga dapat diperoleh dari kurva permintaan. Pada harga optimal, pem-belian terjadi menurut nilai yang berbeda dari parametera. Kebiasaan ini berbeda pada kasus 2 parameter, dengan kebijakan optimal memisahkan fase eksplorasi dan eksploitasi.

Dengan intuisi dapat dimulai analisis dari kebijakan harga greedy. Dengan menunjukkanζ = (ζ1, ζ1, . . .) adalah kebijakan harga MLE-GREEDY yang

digam-barkan dibawah ini. Dan ketergantungan bdiabaikan dari angka-angka yang tidak muncul. Untuk sembarang parameter himpunan A = [amin, amax] ⊂ R++, a ∈ A

dant ≥1, diberikanQζ,at menunjukkan distribusi peluang dari seleksi konsumen

se-lamaT periode pertama. Jika kebijakan MLE-GREEDY digunakan dan parameter sensitifnya harga adalah A.

Qζ,at (Yt) =Qtl−1 e

−apl−b)yl

1+e−apl−b

Dengan pl = ζ1(?l−1) merupakan harga pada s periode menurut kebijakan ζ.

Akhirnya, diberikanP = [Pmin, Pmax]⊂R++ merupakan interval harga yang sesuai

dengan A. oleh sebab itu untuk setiap a ∈ A diperoleh p∗ (a) ∈ P, dengan menggunakan Lemma 3.2 dapat dibuktikan bahwa

pmin = (1+W(e

−1−b))

amax >0 danpmax=

(1+W(e−1−b))

amin

Dibawah ini secara detail digambarkan kebijakan MLE-GREEDY.

Diberikan Definisi berikut mengikuti konstanta yang muncul pada bagian ini

v1 = min{d(p;a)(1−d(p;a)) :a∈A, p∈P}

Konstanta v1 dapat disamakan dengan perbedaan eksplorasi minimum pada

kasus dua parameter. Dengan catatan jika MLE-GREEDY menawarkan harga pada [pmin, pmax], didefinisikan v1 adalah perbedaan melebihi minimum dari

se-mua harga p ∈[pmin, pmax]. Dengan catatan seleksi konsumen Y1, Y2, . . . Yt adalah

variabel acak tidak bebas karena untuk sembarang l. Yl adalah fungsi dari harga

pada Periode l, yang terkandung pada respon konsumenY1, . . . , Yl pada l−1

23

bebas dan distribusi yang tidak identik sehingga batas standar dari perkiraan MLE tidak dipergunakan dan diperlukan untuk mengembangkan teknik pembu-latan yang baru. Dengan mengekploitasi susunan dari model penentuan, teo-rema berikut memberikan ketidaksamaan deviasi yang luas dan berbatas kesalahan kuadrat rata - rata untuk ˆA(t).

Kebijakan MLE-GREEDY (A, p1)

Inputs :Himpunan parameter A⊂R++ sebuah harga awalp1 ∈P dan bursa

pasar diketahui b∈R

Deskripsi :Untukt = 1,2,3. . .

Jika t = 1 harga dasar yang ditawarkan adalah p1 dan ditawarkan juga harga

p∗( ˆA(t−1)) berdasarkan perkiraan ˆA(t−1).

Diberikan Yt = (Y1, . . . , Y2) menunjukkan konsumen yang merespon pada t

periode pertama. Menghitung perkiraan maksimum likelihood ˆA(t) berdasarkan

Yt yaitu ˆA(t) =argmaxa∈A Qζ,at (Yt)

Broder (2009) menyatakan:

Teorema 4.4 ( Batas Atas Kerugian Untuk Satu Parameter)

Andaikan parameter bursa pasar adalah bdiketahui. Untuk sembarang him-punan parameterA

subsetR++ dan harga awal p1 terdapat sebuah konstanta C3 yang hanya

bergan-tung pada b, Adan p1 sedemikian sehingga untuk semua a∈A dan T ≥1 adalah

kerugian dari MLE-GREEDY dibatasi oleh

Kerugian ( a, A, T, MLE-GREEDY) ≤ Cs s v21

.logT

Pembuktian. Oleh Lemma 3.3 kerugian di perlihatkan pada periode pertama dengan menggunakan harga exploitasip1 dibatasi oleh diatas

24

Pertidaksamaan terakhir mengikuti dari rumus untuk p ∗ (a) pada Lemma 3.3 diberikanP1ζ, P

ζ

2, . . .merupakan rangkaian harga menurut kebijakan MLE-GREEDY.

Juga di berikan LA = (amin+ log(e+e−b))/a2min merupakan konstanta Lipschitz

yang dihimpun dari harga optimal pada keadaan ini (lihat persamaan 5). Kerugian yang muncul setelah periode pertama di batasi oleh

E

Untuk beberapa konstanta ¯D4 bergantung hanya pada b, A, dan p1. Dengan

BAB 5

KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Faktor penentu harga dinamis pada penelitian ini adalah bursa pasar yang tidak tentu dan sensitifnya harga sehingga pedagang dapat menentukan batas kerugiannya.

2. Untuk kasus dua parameter, pedagang dihadapkan pada bursa pasar yang tidak tentu dan sensitifnya pasar dengan batas bawah kerugian Ω(√T) untuk kerugian kumulatif pada T periode menurut kebijakan yang berubah - ubah.

3. Sedangkan untuk kasus satu parameter, pedagang dihadapkan pada harga yang tidak tentu dengan batas bawah kerugian Ω (ln T) untuk kerugian kumulatif pada T periode menurut kebijakan yang berubah - ubah.

4. Kemudian dengan kebijakan yang dilakukan dapat dicapai batas atas keru-gian yang sesuai, sehingga pendapatan pedagang optimal.

5.2 Saran

Dalam penelitian ini, faktor penentu harga dinamis yang diterapkan belum menyertakan kondisi luar yang ekstrim dan tidak terduga tetapi sangat berpen-garuh pada permintaan pasar, misalnya bencana alam. Oleh karena itu disarankan agar dalam penelitian selanjutnya model penentuan dibahas dengan memperhatikan

DAFTAR PUSTAKA

Bertsimas, D., G. Perakis.. 2003. Dynamic Pricing: A Learning Approach. Math-ematical and Computational Models for Congestion Charging, Applied Opti-mization. Springer, New York.

Besbes, O., A. Zeevi. 2008. Dynamic Pricing without knowing the demand function: Risk bounds and near optimal algorithms.Operation Research. 57 (6): 16 -18.

Besanko, D., W. Winston. 1990. Optimalprice skimming by a monopolist facing Rational consumers.Manage. Sci. 36 (5) : 555-567.

Broder, J. (2009)Dynamic pricing under logit choice model. Cornell University. New York.

Carvalho, A., M. Puterman. 2005. Learning and pricing in an internet environment with binomial demands. Journal of Revenue and pricing management 3(4) 320-336.

Cover, T., J. Thomas. 1999. Elements of Information Theory.J. Wiley, Hoboken.

Farias, V., B. Van Roy. 2007. Dynamic pricing with a prior on market response. Operation Research. 58 (1): 147 - 149.

Feng, Y., B. Xiao. 2000. A continuous time yield Management model with Multiple prices and reversible price changes. Manage. Sci. 46(5): 644-657.

Gallego, G., G. van Ryzin. 1994. Optimal dynamic pricing of inventories with stochastic consumers and oligopolistic competition. Manage. Sci. 55(1) :32-46.

Gill, R., B. Levit. 1995. Applications of the van trees inquality. A Bayesian Cramer - Rao bound. Bernoulli 1(1) 59 - 79.

Kleinberg, R., T. Leighton. 2003. The value of knowing a demand curve: bounds on regret for online posted-price auctions.Proceedings of the 44th IEEE Sym-posium on Foundations of Computer Science. 594-605.

Levin, Y., J. McGill. M. Nediak (2009). Optimal Dynamic Pricing of Perishable Items by a Monopolist Facing Srategic Consumers.School of Business. Queen’s University, Kingston. Canada. 40-41.

McCullagh, P., J. Nelder. 1989.Generalized Linear Models. Chapman and Hall, New York.

Meissner, J. 2006. Dynamic pricing strategies for multiproduct revenue management problem.Columbia Business School, Columbia University. New York.

Pramana. 2009. Model optimasi manajemen perolehan pada harga dinamis dari produk yang perishable.Tesis. Universitas Sumatera Utara. Medan.

27

Shen, Z. 2007. Customer behavior modeling in revenue management and auctions; A review and new research opportunities. Prod. Oper. Manage.16(6): 713

Solikin. 2004. Rigiditas Harga - Upah Dan Implikasinya Pada Kebijakan Moneter Di Indonesia.Buletin Ekonomi Moneter Dan Perbankan. 5 ( 2 ): 247.

Talluri, K., G. Van Ryzin. 2004. The Theory and Practice of Revenue Management. Springer, New York.

Train, K. 2003. Discrete choice Methods with Simulation. Cambridge University Press. Cambridge.