vii

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN ... ii

ABSTRAK ... .iii

ABSTRACT ... iv

KATA PENGANTAR ... ..v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... ...x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi dan Rumusan Masalah ... 6

1.2.1 Identifikasi Masalah ... 6

1.2.2 Rumusan Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 7

1.3.1 Maksud Penelitian ... 7

1.3.2 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian... 8

1.4.1 Kegunaan Praktis ... 8

1.4.2 Kegunaan Akademis ... 8

viii

2.1 Kajian Pustaka ... 10

2.1.1 Kinerja ... 10

2.1.2 Laporan Keuangan ... 10

2.1.2.1 Pengertian Laporan Keuangan ... 11

2.1.2.2 Tujuan Laporan Keuangan ... 11

2.1.3 Analisis Rasio Keuangan ... 14

2.1.3.1 Pengertian Analisis Rasio Keuangan ... 15

2.2 Profitabilitas ... 16

2.2.1 Pengertian Profitabilitas ... 16

2.2.2 Cara Mengukur Rasio Profitabilitas ... 19

2.3 Kerangka Pemikiran ... 20

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 23

3.2 Metode Penelitian... 23

3.2.1 Desain Penelitian ... 24

3.2.2 Operasional Variabel ... 25

3.2.3 Sumber Data dan Teknik Penentuan Data ... 26

3.2.3.1 Sumber Data ... 26

3.2.3.2 Teknik Penentuan Data ... 27

3.2.4 Teknik Pengumpulan Data ... 28

ix

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan ... 30

4.1.1 Sejarah Singkat Perusahaan ... 30

4.1.2 Struktur Organisasi ... 34

4.1.3 Deskripsi Jabatan ... 37

4.2 Hasil Pembahasan Penelitian ... 45

4.2.1 Hasil Penelitian NPM (Net Profit Margin) ... 45

4.2.2 Hasil Penelitian ROA (Return On Asset)... 49

4.1.3 Hasil Penelitian ROE (Return On Equity) ... 52

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 57

5.2 Saran ... 58

Rasio Profitabilitas. http://fekonunismuh.files.wordpress.com/2011/01/01-abd-azis-sangkala.pdf

Arif Sugiono. 2009. Manajemen Keuangan untuk Praktisi Keuangan. Jakarta : PT.Grasindo

Dwi Prastowo & Rifka Julianty. 2002. Analisis Laporan Keuangan, Edisi ke dua. Yogyakarta : YKPN.

Hanafi Mamduh & halim abdul.2005. analisa laporan keuangan, edisi kedua, yogyakarta : UPP AMP YKPN

Ikatan akuntansi indonesia. 1999. Sistem akuntansi keuangan. Buku 1, jakarta : salemba empat

Jaya. Wihana Kirana.1993. Ekonomi Industri. Yogyakarta : BPFE Universitas Gajah Mada.

Muhammad Nazir. 2003. MetodePenelitian. Ghalia Indonesia, Jakarta. Sigma Bandung

Munawir S, 2002. Analisa laporan keuangan, edisi empat. yokyakarta : liberty

Sugiono. 2009. Metode Penelitian Kuantitatif, Kualitatifdan R&D. Bandung: Alfabeta

Sugiyono. 2006. Metode Penelitian Bisnis. CV Alfabeta. Bandung.

Sutrisno. 2002. Manajemen Keuangan, Edisi Ke empat. Jakarta : PT.Grasindo Umi Narimawati. (2008). Analisis Multifariat Untuk Penelitian Ekonomi.

v

Bismillahirrahmannirrahim,

Dengan mengucapakan puji dan syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan laporan Tugas Akhir ini yang berjudul “Analisis Kinerja

Keuangan Berdasarkan Rasio Profitabilitas pada PT. Ades Waters

Indonesia, Tbk”. Laporan Tugas Akhir ini disusun guna untuk memenuhi syarat

dalam menempuh Program Studi D III Jurusan Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam kesempatan ini, penulis ingin mengucapkan banyak terimakasih

yang sebesar-besarnya kepada pihak-pihak yang membantu dalam menyelesaikan Laporan Tugas Akhir ini, khususnya kepada :

1. Allah SWT

2. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia

3. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia

4. Dr. Raeni DwiSanty, SE., M.Si. selaku Ketua Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

5. Oman Sukirman, SE., MM selaku Dosen Pembimbing dalam penulisan

vi

maupun moril dalam menyelesaikan pendidikan.

8. Kepada abang penulis yang selalu memberikan dukungan 9. Kepada anak-anak Keuangan dan Perbankan 2011

10.Kepada Singgi Sulius Putra yang selalu memberikan do’a, semangat, dan

dukungan kepada penulis.

11.Kepada sahabat-sahabat penulis yang selalu memberikan dukungan

12.Kepada semua teman-teman penulis

13.Semua pihak yang tidak dapat penulis sebutkan satu per satu baik secara

langsung ataupun tidak yang telah membantu terselesaikannya laporan ini.

Penulis menyadari bahwa dalam pembuatan Laporan Tugas Akhir ini masih jauh dari kata sempurna mengingat pengetahuan, pengalaman dan

kemampuan penulis yang terbatas. Penulis mengaharapkan dengan Laporan Tugas Akhir ini dapat memberikan manfaat kepada pembaca atau sebagai tambahan

referensi.

Bandung, Juli 2014

Nama : Zilda Ariesta Tempat, Tanggal Lahir : Manggar, 03 Juli 1994

Jenis Kelamin : Perempuan

Agama : Islam

Anak ke- : Dua dari dua bersaudara

Alamat : Desa Bentaian Jaya RT/RW 03/02 Kec. Manggar Kab. Belitung Timur Kep. Bangka Belitung

Telpon : 0878 2419 5929

Pendidikan : 1. 1999 – 2005 : SDN 34 Manggar 2. 2005 – 2008 : SMPN 2 Manggar 3. 2008 – 2011 : SMAN 1 Manggar

4. 2011 – 2014 : Jenjang Diploma Tiga (D3)

Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia

Bandung, Juli 2014

Hormat Penulis,

1

1.1Latar Belakang

Semakin berkembang pesatnya dunia usaha di era glibalisasi ini, dan semakin

banyaknya perusahaan baru. Sehingga menjadikan perusahaan-perusahaan untuk lebih efektif dalam menjalankan roda organisasi perusahaan sehingga tujuan perusahaan dalam mencapai target untuk memperoleh laba yang tinggi dalam

jangka panjang tercapai.

Bidang keuangan merupakan bidang yang sangat penting dalam suatu

perusahaan. Baik perusahaan yang berskala besar maupun kecil akan memberikan perhatian yang sangat besar dalam bidang keuangan ini. Terutama demi

meningkatkan daya saing dengan perusahaan-perusahaan lain.

Suatu perusahaan akan selalu terus meningkatkan posisi keuangan perusahaannya supaya dapat terus eksis dan mempunyai daya saing yang tinggi.

Salah satunya adalah dengan menganalisis kinerja keuangan terhadap laporan keuangan.

Kinerja keuangan suatu perusahaan dapat diartikan sebagai prospek atau masa

depan, pertumbuhan dan potensi perkembangan yang baik bagi perusahaan. Informasi laporan keuangan menjadi salah satu alat penting dalam menilai kerja

perusahaan dalam jangka waktu yang panjang tergantung dengan banyaknya

keputusan individual atau kolektif yang membuat pihak manajemen.

Setiap keputusan yang diambil akan menyebabkan dampak keuangan yang dapat menjadi lebih baik atu lebih buruk. Pimpinan suatu perusahaan atau pimpinan manajemen sangat berpengaruh terhadap laporan keuangan yang telah

dianalisis, karena hasil analisis tersebut dapat dijadikan sebagai pengambil keputusan yang lebih lanjut untuk masa yang akan datang. Dengan menggunakan

analisis rasio yang datanya berdasarkan laporan keuangan, dan dapat diketahui hasil keuangan yang telah dicapai di waktu yang lalu, dapat diketahui juga

kelemahan-kelemahan apa yang dimiliki perusahaan, serta hasil-hasil yang cukup baik.Salah satu tujuan dari badan usaha adalah untuk mempertahankan kontuinitas usaha dengan jalan memperoleh keuntungan (profit). Namun, kenyataannya dalam

dinua usaha banyak perusahaan terpaksa gulung tikar ditengah-tengah persaingan karena tidak mampu mengelola modalnya secara efektif.

Analisis rasio adalah analisis yang bersumber dari laporan keuangan perusahaan. Melalui analisis rasio dapat dilihat perkembangan kinerja perusahaan, perkembangan finansial perusahaan dari tahun ke tahun serta dapat melakukan

tindakan untuk menghindari kegagalan usaha. Analisa rasiomeruapakan informasi keuangan yang dikonversiakn dalam berbagai formula sehingga di dapatkan

informasi yang berguna untuk mengidentifikasi kinerja perusahaan.

Menurut Sofyan Syari Tiarahap, (2007:139) pengertian analisis laporan

“Analisis laporan keuangan adalah menguraian pos-pos laporan keuangan menjadi informasi yang lebih kecil dan melihat hubungannta yang bersifat

signifikan atau yang mempunyai makna antara yang satu dengan yang lain antara data kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam

dan sangat penting dalam proses menghasilkan keputusan yang sangat tepat.” Sehubungan dengan hal itu maka pemerintah melaksanakan pembangunan disegala sektor. Pemerintah memberikan peran dan ruang gerak yang lebih luas

kepada perusahaan.

Oleh karena itu menjadi tanggung jawab manager keuangan untuk mengelola modal secara efisien agar tujuan perusahaan dapat tercapai yaitu untuk

mensejahterakan pemilik atau menambah nilai perusahaan dengan memaksimalkan laba. Laba yang memaksimalkan tidak hanya dilihat dari jumlah

laba yang ingin dicapai tetapi perusahaan juga harus memperhitungkan dan membandingkan jumlah modalnya yang dipergunakan untuk menghasilkan laba.

Harapan perusahaan untuk menghasilkan laba secara berkelnajutan bukanlah suatu pekerjaan yang gampang tetapi memerlukan perhitungan yang cermat dengan memperhatikan faktor-faktor yang berpengaruh baik dari faktor intern

maupun dari ekstern.

Profit margin dari suatu badan usaha dapat menggambarkan kemampuan

periode tertentu. Bagi suatu perusahaan pada umumnya masalah profitabilitas lebih penting dari masalah laba karena laba yang besar belum merupakan ukuran

apakah perusahaan itu telah bekerja secara efisien.

Dengan demikian, yang diperhatikan perusahaan tidak hanya bagaimana cara untuk memperlacncar laba tetapi juga bagaimana usaha untuk mepertinggi

profitabilitas. Pada umunya profitabilitas sering disebut juga sebagai kemampuan

perusahaan atau instansi untuk memperoleh laba.

Menurut Sutrisno (2002:20) “Profitabilitas adalah kemampuan perusahan menghasilkan keuntungan dengan semua modal yang bekerja didalamnya.”

Sedangkan profitabilitas menurut Arid Sugiono (2009:78) yaitu “untuk mengukur efektivitas perusahaan dalam mendapatkan keuntungan. Efektivitas manajemen tercermin pada imbalan atas hasil investasi melalui kegiatan

perusahaan atau dengan kata lain mengukur kinerja perusahaan secara keseluruhan dan efisiensi dalam pengelolaan kewajiban dan modal.”

MenurutSusan Irawati, (2006:58) “Rasio keuntungan atau profitability sering juga disebut sebagai rasio profitabilitas adalah rasio yang digunakan untuk mengukur efisiensi penggunaan aktiva perusahaan atau merupakan kemampuan

suatu perusahaan untuk menghasilkan labaselama periode tertentu untuk melihat kemampuan perusahaan dalam beroperasi secara efisien”.

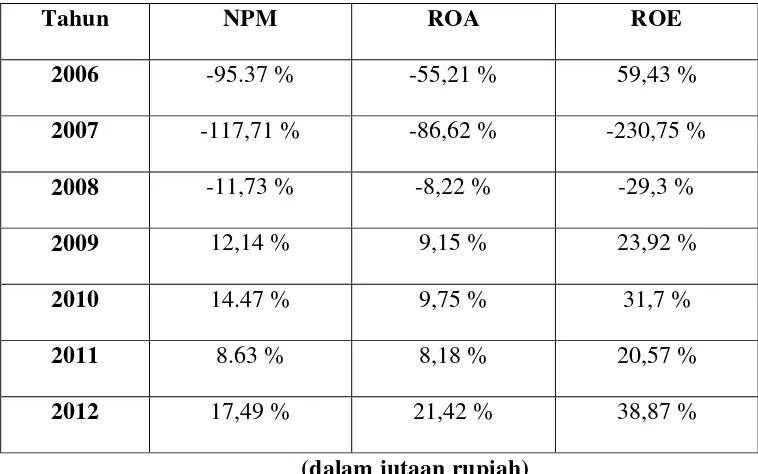

Fenomena yang terjadi pada perusahaan yang menjadi objek penelitian periode 2006-2012 yaitu adanya profitabilitas disetiap periode yang mengalami

Tabel 1.1

Perkembangan NPM, ROA dan ROE

Pada PT. ADES WATERS INDONESIA, Tbk.

Periode 2006-2012

(dalam jutaan rupiah)

Sumber: Data diolah dari laporan keuangan PT. AdeS Waters Indonesia, Tbk.

Berdasarkan data diatas dapat di lihat adanya peningkatan dan penurunan NPM, ROA, dan ROE pada periode 2006-2012.Penurunan yang paling rendah terjadi pada tahun 2007 yaitu NPM sebesar -117,71 %, ROA sebesar -86,62%, dan ROE sebesar -230,75%. Sedangkan peningkatan terbesar terjadi pada tahun 2012 yaitu NPM sebesar 17,94 %, ROA sebesar 21,42 %, dan ROE sebesar 38,87 %.

Atas dasar inilah rasio profitabilitas digunakan karena untuk mengukur kemampuan manajemen perusahaan dalam memperoleh dan mengelola keuntungan.

Tahun NPM ROA ROE

2006 -95.37 % -55,21 % 59,43 %

2007 -117,71 % -86,62 % -230,75 %

2008 -11,73 % -8,22 % -29,3 %

2009 12,14 % 9,15 % 23,92 %

2010 14.47 % 9,75 % 31,7 %

2011 8.63 % 8,18 % 20,57 %

Berdasarkan uraian diatas maka penulis teratrik untuk membuat oenelitian

dengan judul “ANALISIS KINERJA KEUANGAN BERDASARKAN RASIO

PROFITABILITAS”.

1.2Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Identifikasi masalah dalam penelitian ini adanya fluktuasi pada rasio

profitabilitas.Adanya peningkatan dan penurunan dilihat dari NPM (Net Profit Margin), ROA (Return On Assets), dan ROE (Return On Equity) mengenai

kinerja perusahaan berdasarkan rasio profitabilitas.

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah diatas, pokok-pokok permasalahan

dalam penelitian ini untuk menyusun Laporan Tugas Akhir yang dapat dirumuskan oleh penulis adalah sebagai berikut :

1. Bagaimana perkembangan kinerja keuangan perusahaan diukur dengan perhitungan NPM (Net Profit Margin).

2. Bagaimana perkembangan kinerja keuangan perusahaan diukur dengan

perhitungan ROA (Return On Assets).

3. Bagaimana perkembangan kinerja keuangan perusahaan diukur dengan

1.3Maksud dan Tujuan

1.3.1 Maksud Penelitian

Maksud penelitian ini dimaksudkan untuk mengadakan studi perbandingan antara ilmu yang diperoleh penulis selama mengikuti perkuliahan berupa teoritis dengan kenyataan yang sebenarnya, serta penulis mengadakan penelitian

penerapan ilmu langsung dilapangan.

Selain itu, penelitian ini dimaksudkan untuk penyusunan Laporan Tugas

Akhir guna untuk memenuhi salah satu syarat dalam menempuh ujian akhir program Diploma III Program Studi Keuangan dan Perbankan Fakultas Ekonomi

Universitas Komputer Indonesia.

1.3.2 Tujuan Penelitian

Tujuan dari penelitianini adalah untuk mengetahui secara langsung bagaimana

keadaan yang sebenarnya dilapangan :

1. Untuk mengetahui perkembangan kinerja keuangan perusahaan diukur

dengan perhitungan NPM (Net Profit Margin).

2. Untuk mengetahui perkembangan kinerja keuangan perusahaan diukur dengan perhitungan ROA (Return On Assets).

1.4Kegunaan Penelitian

Penelitian ini sangat diharapkan dapat memberikan manfaat bagi berbagai

pihak, kegunaan tersebut antara lain :

1.4.1 Kegunaan Praktis

Bagi Instansi :

Hasil penelitian ini diharapkan dapat memberikan informasi bagi perusahaan sekaligus sebagai bahan masukan, sehingga dapat membantu

dalam menentukan keputusan-keputusan keuangan lebih lanjut.

1.4.2 Kegunaan Akademis

1. Bagi Penulis

Untuk menambah wawasan ilmu pengetahuan dan pengalaman yang

lebih luas agar dapat meningkatkan potensi yang ada pada diri penulis. Terutama dalam hal penerapan mata kuliah yang telah penulis

dapatkan dapatkan, sehingga penulis dapat membandingkan antara teori yang diterima selama dibangku perkuliahan dengan kenyataan sebenarnya yang ada dilapangan.

2. Bagi Peneliti Selanjutnya

Hasil penelitian ini sangat diharapkan dapat meningkatkan motivasi

1.5Lokasi dan waktu Penelitian

Sedangkan penelitian yang dilakukan oleh penulis di mulai dari maret 2014

sampaidenganJuli 2014.

Tabel 1.4

Time Schedule Jadwal Penelitian

No Keterangan

Waktu Kegiatan Maret 2014 April 2014 Mei 2014 Juni 2014 Juli 2014 Agustus 2014 1. Tahap Persiapan

a. Penyusunan Usulan Penelitian

b. Pengumpulan Usulan

Penelitian

2. Tahap Pelaksanaan

a. Pengumpulan Data

3. Tahap Pelaporan

a. Bimbingan Laporan Tugas

Akhir

b. Pengumpulan Laporan Tugas

Akhir

4. Tahap Pengujian

a. Sidang

10

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Kinerja

Menurut Jaya (1993:15) menyatakan bahwa kinerja memiliki banyak aspek, namun para ekonom biasanya hanya memusatkan pada 3 (tiga) aspek

pokok yaitu efisiensi, kemajuan teknologi, dan keseimbangan dalam distribusi. Dan secara sederhana perhitungan efisiensi adalah menghasilkan suatu nilai yang maksimum dengan jumlah inpur tertentu, baik secara kuantitatif fisik maupun

nilai ekonomis (harga). Secara ringkas dapat dijelaskan bahwa sejumlah input yang bersifat bonus dihindari sehingga tidak ada sumber daya yang tidak

digunakan dan dibuang. Efisiensi sendiri digolongkan menjadi dua yaitu efisiensi internal dan pengalokasian. Jadi, kinerja keuangan adalah prestasi yang dicapai oleh perusahaan dibidang keuangan dalam suatu periode tertentu yang

mencerminkan tingkat kesehatan perusahaan pada bidang tersebut. Dalam kamus besar bahasa Indonesia terbitan Balai Pustaka (2002:570).

2.1.2 Laporan Keuangan

Laporan keuangan adalah hasil akhir dari sebuah siklus akuntansi pada

komunikasi antara perusahaan sebagai satu kesatuan usaha dengan para pemilik

dan pihak-pihak lain yang berkepentingan.

Bagi mereka para pihak manajemen yang memiliki kepentingan terhadap perkembangan suatu perusahaan atau keuangan sangat perlu untuk mengetahui kondisi keuangan perusahaan. Pada dasarnya laporan keuangan menyajikan apa

yang telah terjadi dimasa lalu sehingga dapat memberikan gambaran dalam mengambil keputusan dimasa yang akan datang, karena laporan keuangan

merupakan dasar untuk menentukan atau menilai posisi keuangan perusahaan.

2.1.2.1 Pengertian Laporan Keuangan

Menurut Ikatan Akuntansi Indonesia laporan keuangan merupakan bagian dari proses laporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba/rugi, laporan perubahan posisi keuangan (dapat disajikan

dalam berbagai cara, misalnya sebagai laporan arus kas atau arus dana. Catatan dan laporan lainnya serta materi penjelasan) yang merupakan bagian integral dari

laporan keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut. (IAI, 1994).

Pengertian laporan keuangan menurut Munawir (2002:2) bahwa: “laporan

keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan

sebagai alat komunikasi antara data atau aktifitas perusahaan tersebut.”

yang biasanya dinyatakan dalam bentuk neraca dan laporan laba rugi untuk

dimanfaatkan dimasa yang akan datang.

Berikut ini penulis mencoba memberikan uraian secara singkat mengenai pengertian jenis-jenis laporan keuangan sebagai berikut :

1. Neraca (Balace Sheet).

Neraca adalah yang menyajikan posisi keuangan suatu kesatuan usaha pada tanggal tertentu, yang memperlihatkan keadaan sistematis

mengenai aktiva, hutang dan ekuitas.

Menurut Dwi Prastowo (2002:162) mengemukakan bahwa “Neraca adalah

laporan keuangan yang memberikan informasi mengenai posisi keuangan

(aktiva, kewajiban, dan ekuitas) perusahaan pada saat tertentu.”

2. Laporan laba rugi (Income Statement).

. laporan laba rugi merupakan suatu laporan yang menyangkut kinerja kesatuan usaha dalam satu periode tertentu. Menurut Dwi Prastowo

(2002:16) laporan laba rugi adalah “laporan keuangan yang memberikan

informasi mengenai kemampuan (potensi) perusahaan dalam

menghasilkan laba kinerja selama periode tertentu.”

2.1.2.2 Tujuan Laporan Keuangan

Laporan keuangan sebagai hasil akhir dari proses akuntansi merupakan

karena melalui laporan keuangan akan memberikan informasi mengenai profitabilitas, resiko, timing aliran kas yang kesemuanya akan mempengaruhi

harapan-harapan pihak yang berkepentingan. Harapan tersebut pada giliran selanjutnya akan mempengaruhi nilai perusahaan. (Hanafi & Halim: 2005).

Secara umum sumbangan laporan keuangan dalam hal penyampaian

informasi bisa ditingkatkan apabila laporan :

1. Memberikan informasi mengenai prestasi operasional terpisah dari aspek

lain yang berkaitan dengan prestasi perusahaan.

2. Menyajikan hasil dari aktivitas atau kejadian tertentu yang signifikan untuk memprediksi jumlah, waktu (timing), ketidakpastian aliran kas dan

pendapat dimasa mendatang.

3. Memberikan informasi yang bermanfaat untuk menilai return in

investment suatu perusahaan.

4. Memberikan umpan balik (feed back) ke pemakai laporan keuangan sebagai evaluasi prediksi terhadap pendapatan dan komponennya yang

dilakukan sebelumnya.

5. Memberikan informasi untuk membantu menaksir biaya untuk menjaga

kemampuan operasional perusahaan.

6. Menyajikan informasi mengenai seberapa besar efektif menajemen telah

Dari uraian-uraian diatas dapat disimpulkan bahwa laporan keuangan merupakan suatu proses dari pengambilan dan penyederhanaan informasi yang

dapat digunakan oleh manajemen perusahaan dalam pengambilan keputusan.

2.1.3 Analisis Rasio Keuangan

Dalam melaksanakan tugas dan tanggungjawabnya, manajemen akan senantiasa dihadapkan pada berbagai aktivitas berkaitan dengan evaluasi kinerja perusahaan, merencanakan aktivitas perusahaan dimasa yang akan datang serta

mendapatkan gambaran apakah tujuan perusahaan sudah dapat dicapai.

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari

satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Rasio keuangan hanya menyederhankan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Dengan

penyederhanaan ini kita dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian. Dalam analisis rasio

keuangan hanya diperlukan dua jenis laporan keuangan yaitu neraca dan laporan laba rugi.

Untuk mengevaluasi kondisi keuangandankinerjakeuangan suatu

perusahaan harus menggunakan analisis rasio keuangan. Para analisis keuangan dapat melakukan dengan cara :

2. Time-series Techniques yaitu cara dengsn membandingkan rasio-rasio

keuangan suatu perusahaan dan suatu periode lainnya.

2.1.3.1 Pengertian Analisis Rasio Keuangan

Rasio keuangan adalah yang menggambarkan suatu hubungan atau

pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberikan gambaran kepada penganalisis tentang baik atau buruknya keadaan

atau posisi keuangan suatu perusahaan.

Maksud dari pernyataan tersebut adalah dengan melakukan analisis

terhadap rasio-rasio keuangan maka akan dapat memberikan pengetahuan mengenai bagaimana kesehatan keuangan perusahaan, masalah-masalah yang sedang dihadapi dan penyebabnya, serta hal-hal lain yang dapat mempengaruhi

keadaan perusahaan tersebut. Dengan adanya pengetahuan tersebut maka akan meningkatkan mutu maupun efektivitas manajemen dalam menjalankan

perusahaan.

Menurut S. Munawir (2002 : 13) mengemukakan bahwa “Analisis rasio keuangan adalah suatu metode analisis untuk mengetahui hubungan-hubungan

dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut”.

dimasa lalu, saat ini dan kemungkinannya dimasa depan. Hasil analisis rasio akan

memberikan pengukuran relatif dari hasil operasi operasional.

Fungsi analisis rasio dinyatakan Dwi Prastow dan Rifka Julianty,

(2005:327) adalah “Analisis rasio berfungsi untuk menilai efektifitas keputusan yang diambil perusahaan dalam rangka menjalankan aktifitas usahanya.”

2.2 Profitabilitas

Setiap perusahaan akan berusaha untuk meningkatkan kinerja

perusahaannya dalam rangka untuk meningkatkan produktivitas perusahaan. Selain itu, perusahaan juga dapat mengadakan efektivitas dan efisiensi dalam

melakukan operasional usaha perusahaan. Peningkatan produktivitas dan dilakukannya program efektivitas dan efisiensi merupakan langkah yang diambil perusahaan dalam rangka untuk memperoleh keuntungan (profit). Rasio

keuntungan atau rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh keuntungan dan juga untuk

mengetahui efektivitas perusahaan dalam mengelola sumber-sumber daya yang dimilikinya.

2.2.1 Pengertian Profitabilitas

Profitabilitas suatu perusahaan memungkinkan adanya perbandingan antara laba dengan aktivitas atau modal yang dihasilkan laba tersebut. Rentabilitas

menggambarkan suatu perusahaan dalam menghasilkan laba, melalui semua kemampuan dan sumber daya yang ada seperti kegiatan penjualan, kas, modal,

Kemampuan perusahaan untuk tetap dapat bersaing dalam kompetisi dengan perusahaan-perusahaan lainnya, menuntut perusahaan untuk dapat

meningkatkan profitabilitas. Utnuk memberikan pengertian yang jelas tentang apa yang dimaksud dengan rasio profitabilitas, maka dapat dilihat dari beberapa

penulis berikut :

Pengertian profitabilitas seperti yang dikemukakan oleh H. Sutrisno,

(2000:237) yaitu “Profitabilitas adalah kemampuan perusahaan menghasilkan keuntungan dengan semua modal yang bekerja didalamnya”.

Sedangkan menurut Atmajaya (2004:415) bahwa “Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam

menghasilkan laba”.

Pengertian profitabilitas adalah untuk mengukur efektifitas perusahaan

dalam mendapatkan keuntungan. Efektifitas manajemen tercermin pada imbalan atas hasil investasi melalui kegiatan perusahaan atau dengan kata lain mengukur

kinerja perusahaan secara keseluruhan dan efisiensi dalam pengelolaan kewajiban dan modal. (Arif Sugiono, 2009:78).

Dari pengertian-pengertian diatas dapat diambil kesimpulan bahwa rasio

profitabilitas adalah hasil akhir dari kemampuan perusahaan untuk menghasilkan laba atau keuntungan yang efektifitas dan efisien.

mencapai keseimbangan financial, yaitu keseimbangan antara modal yang tersedia dengan jumlah modal yang dibutuhkan. Terdapat dua kemungkinan

penyimpangan dari kondisi keseimbangann tersebut, yaitu kekurangan dan kelebihan dana.

Kekurangan dana akan menghambat proses produksi, karena perushaan

tidak mampu memenuhi kebutuhan perusahaan. Kelebihan dana terjadi apabila dana yang tersedia dan tertanam perusahaan melebihi yang diperlukan untuk

membelanjakan usahanya. Dilihat dari segi profitabilitas, dana yang menganggur akan menurunkan profitabilitas, karen tidak dapat menghasilkan laba. Selain itu,

dana yang berlebihan menyebabkan semakin besarnya kemungkinan terjadinya pemborosan.

Kemampuan perusahaan untuk menghasilkan laba akan dapat menarik

investor untuk menanamkan dananya guna memperluas usahanya, dan sebaliknya apabila tingkat profitabilitas yang rendah akan menyebabkan para investor menarik dananya. Sedangkan bagi perusahaan itu sendiri profitabilitas dapat

digunakan sebagai evaluasi atas efektifitas pengelolaan badan usaha tersebut.

Tingkat profitabilitas dalam suatu perusahaan dalam penelitian

menggunakan tolak ukur Return Onassets (ROA). Return on assets yang dimaskudkan untuk mengukur perbandingan laba bersih dengan total aktiva dalam

Suatu perusahaan yang memiliki struktur modal yang optimum maka akan menunjang kinerja perusahaan itu sendiri dan selain itu pun akan meningkatkan

profitabilitas pemilik perusahaan, dalam hal ini para pemegang saham perusahaan

2.2.2 Cara Mengukur Rasio Profitabilitas

Sesuai dengan tujuan yang ingin dicapai, terdapat beberapa cara untuk mengukur atau menilai posisi keuangan perusahaan dalam suatu periode tertentu. Untuk mengukur profitabilitas suatu perusahaan maka akan menggunakan

rasio-rasio profitabiltas, Arif Sugiono (2009:78) mengemukakan bahwa rsio-rasio-rasio

profitabilitas adalah : “Rasio-rasio profitabilitas merupakan rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan

(profit margin on sales, return on total assets, terurn on net worth dan lain

sebagainya”.

Menurut Arif Sugiono (2009:78) Jenis rasio untuk mengukur tingkat profitabilitas adalah sebagai berikut :

1. Profit Margin On Sales atau Net Profit Margin

Profit Margin On Sales atau margin laba atau Net Profit Margin atas penjualan dihitung dengan membagi laba bersih dengan penjualan.

Dengan menggunakan rumus :

2. ROA (Return On Asset)

Return On Asset atau tingkat pengambilan dari bisnis atas seluruh asset

yang ada. Atau rasio ini menggambarkan efisiensi pada dana yang digunakan dalam perusahaan.

Dengan menggunakan rumus :

Dengan total aktiva, yaitu mengukur tingkat pengambilan total aktiva

setelah bunga dan pajak. 3. ROE (Return On Equity)

Dengan rumus :

Pada akhirnya, ROE atau tingkat pengembalian dari bisnis atas seluruh

modal yang ada, merupakan rasio akuntansi yang paling penting. Karena merupakan salah satu indikator untuk mengukur keberhasilan bisnis yang

dijalani.

2.3 Kerangka Pemikiran

Pemakaian laporan keuangan membutuhkan informasi laporan keuangan

untuk menganalisis kondisi dan kinerja keuangan suatu perusahaan. Dalam menganalisis laporan keuangan tidak terlepas dari perhitungan dan interprestasi

memprediksi perubahan laba di masa mendatang. Penelitian ini memfokuskan

pada analisis rasio profitabilitas dalam penilaian kinerja keuangan perusahaan.

Menurut Munawir, (2002:2) “laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktifitas suatu perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktifitas perusahaan tersebut”.

Rasio keuangan berguna untuk mengidentifikasi kekuatan dan kelemahan

keuangan suatu perusahaan. Dengan rasio keuangan memungkinkan pihak manajemen menilai kondisi keuangan dan hasil operasi perusahaan-perusahaan saat ini dan masa lalu. Serta sebagai pedoman bagi pihak manajemen mengenai

kinerja masa lalu dan masa yang akan datang dimanfaatkan dalam mengambil keputusan.

Rasio profitabilitas adalah gambaran akhir dari kemampuan perusahaan dalam mendapatkan laba atau jawaban akhir tentang efisiensi tidaknya perusahaan

menghasilkan laba. Analisis kinerja keuangan perusahaan dapat diukur dengan menggunakan rasio profitabilitas yaitu :

1. Profit Margin On Sales atau Net Profit Margin

2. ROA (Return On Asset) 3. ROE (Return On Equity)

serendah-rendahnya, sedangkan produktifitas yang dimaksud adalah kemampuan untuk memperoleh hasil yang sebesar-besarnya dengan

menggunakan masukan (input).

Berikut ini adalah gambaran mengenai tinjauan penyusunan mengenai analisis kinerja keuangan berdasarkan rasio profitabilitas, yang terdapat dalam

bagan kerangka konsep penelitian dibawah ini :

Gambar 2.1 Kerangka Pemikiran

LaporanKeuangan

Neraca LabaRugi

RasioProfitabilitas :

23

3.1 Objek Penelitian

Menurut Sugiono (2003:58) menyatakan bahwa “Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan guna tertentu sesuatu

hal”.

Perusahaan yang menjadi objek penelitian ini adalah PT.Ades Waters

Indonesia, Tbk. Ruang lingkup penelitian ini mencakup Analisis Kinerja Keuangan Berdasarkan Rasio Profitabilitas yaitu NPM (Net Profit Margin), ROA (Return On Asset) dan ROE (Return On Equity) pada PT.Ades Waters Indonesia,

Tbk yang terdaftar di Bursa Efek Indonesia (BEI). Hal ini dilakukan untuk mengetahui perkembangan Laporan Keuangan pada PT.Ades Waters Indonesia,

Tbk.

3.2 Metode Penelitian

Metode penelitian merupakan cara ilmiah untuk mendapatkan data, baik

data yang bersifat data sekunder maupun data primer. Kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan yang rasional, empiris, dan sistematis guna

Menurut Umi Narimawati (2008:9) menyatakan bahwa : “Metode

penelitian merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan

kegunaan tertentu”.

Sedangkan menurut Sugiono (2006:6) metode deskriptif adalah

“Penelitian yang dilakukan terhadap variable mandiri yaitu tanpa membuat perbandingan atau menghubungkan dengan variable lainnya”.

Dari pengertian yang telah dijelaskan diatas dapat diambil kesimpulan

bahwa dalam penelitian ini menggunakan deskriptif yang bersifat kuantitatif yang hasil penelitian diolah dan dianalisis untuk diambil kesimpulannya. Artinya penelitian diolah dengan menekankan analisisnya pada data-data numeric (angka)

sehingga diketahui hubungan yang signifikan pada variabel tersebut dan memperjelas objek yang diteliti dengan adanya penelitian.

Penggunaan penelitian ini dimaksudkan untuk menggambarkan secara lengkap mengenai perkembangan keuangan perusahaan dari tahun-ketahuan

PT.Ades Waters Indonesia,Tbk.Tujuan dari metode deskriptif ini yaitu membuat suatu uraian yang sistematis mengenai fakta-fakta dari objek yang akan diteliti

kemudian menggabungkan hubungan antara variabel yang terlibat didalamnya.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan

menganalisis laporan keuangan dengan menggunakan rasio profitabilitas. Menurut Moh. Nazir (2003:84) menyatakan bahwa : “Desain penelitian yaitu semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”. Desain penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu yang telah ditetapkan.

3.2.2 Operasional Variabel

Variabel penelitian adalah suatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal

tersebut, kemudian ditarik kesimpulannya.

Menurut Sugiono (2006:31) mengemukakan bahwa : “Variabel Penelitian adalah

suatu hal yang berbentuk apa saja yang ditetapkan oleh penelitia untuk dipelajari

sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya”.

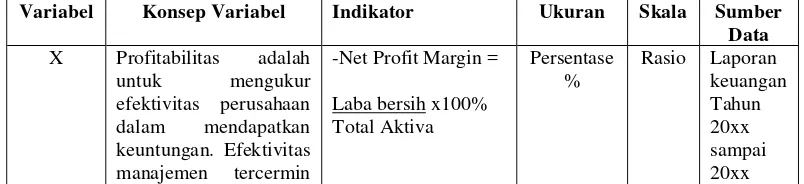

[image:32.595.110.512.657.749.2]Indikator variabel, skala pengukuran dan konsep variabel yang digunakan baik untuk variabel independen dalam penelitian ini adalah sebagai berikut :

Table 3.2

Operasional Variabel

Variabel Konsep Variabel Indikator Ukuran Skala Sumber Data X Profitabilitas adalah

untuk mengukur efektivitas perusahaan dalam mendapatkan keuntungan. Efektivitas manajemen tercermin

-Net Profit Margin =

Laba bersih x100% Total Aktiva

Persentase %

pada imbalan atas hasil investasi melalui kegiatan perusahaan atau dengan kata lain mengukur kinerja perusahaan secara keseluruhan dan efisiensi dalam pengelolaan kewajiaban dan modal.

(Arif Sugiono, 2009:78)

-Return On Asset =

Laba Bersih x100% Total Aktiva

-Return On Equity =

Laba Bersih x100% Ekuitas

3.2.3 Sumber Data dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Dalam penelitian ini data yang digunakan adalah data yang bersifat kuantitatif karena dinyatakan dengan angka-angka yang menunjukkan nilai

terhadap besaran atas variabel yang diwakilinya. Jenis angka yang digunakan dalam penelitian ini adalah data sekunder dan peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain, berupa informasi data laporan

keuangan padaPT.Ades Waters Indonesia, Tbk yang terdaftar di Bursa Efek Indonesia (BEI).

Pengertian data sumber primer dan sekunder menurut Sugiyono (2009:137) menyatakan bahwa :

“Sumber primer adalah sumber data yang langung memberikan data

“Sumber sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”.

Data sekunder yaitu data yang diperoleh melalui dokumen-dokumen perusahaan dan laporan lainnya yang ada relevansinya dengan penelitian ini yang meliputi data laporan keuangan.Data yang diperoleh oleh penulis dalam penelitian

ini adalah laporan keuangan dari Bursa Efek Indonesia (BEI).

3.2.3.2 Teknik Penentuan Data

Teknik penentuan data ada 2 yaitu dengan menggunakan populasi dan sampel. Adapun yang dimaksud populasi menurut Umi Narimawati (2008:72)

adalah : “Populasi merupakan keseluruhan dari objek penelitian yang dapat

berupa manusia, hewan, tumbuh-tumbuhan, udara, gejala, nilai, peristiwa, sikap hidup, dan sebagainya sehingga objek-objek ini dapat menjadi sumber data

penelitian”.

Berdasarkan pengertian diatas maka populasi dalam penelitian ini yaitu

laporan keuangan.

Teknik penentuan data yang kedua yaitu sampel, menurut Umi

Narimawati (2008:161) adalah “Sampel merupakan sebagian dari populasi yang terpilih untuk menjadi unit pengamatan dalam penelitian”.

Sampel dalam penelitian ini adalah data laporan keuangan dari tahun 2006

3.2.4 Teknik Pengumpulan Data

Dalam menyusun Tugas Akhir ini, Studi penulis memperoleh data-data

informasi dari beberapa sumber. Teknik pengumpulan data yang digunakan penulis adalah :

1. Quotasi, yaitu penulis mencari informasi dengan cara membaca buku, kemudian mengambil definisi yang berhubungan dengan masalah yang dibahas sesuai aslinya.

2. Phrase, yaitu mengambil intisari dari suatu pernyataan dengan menggunakan kata-kata sendiri.

3. Dokumentasi, yaitu dengan mencari dan mengumpulkan data-data dari

Bursa Efek Indonesia (BEI). Data yang dikumpulkan berupa laporan keuangan.

4. Sampe, yaitu mengambil data yang akan diolah.

3.2.5 Rancangan Analisis Data

Dalam menganalisis data, metode yang digunakan penulis adalah analsis deskriptif, dimana metode penelitian ini menggambarkan masalah yang dihiadapi dengan cara pengumpulan data, menurut Umi Narimawati (2008:162) adalah

“Metode deskriptif yaitu suatu bentuk pengumpulan data yang bertujuan menggambarkan, memaparkan suatu keadaan atau suatu permasalahan dimana

Rancanga nanalisis yang digunakan dalam penelitian ini adalah menggunakan rasio profitabilitas. Perhitungan rasio profitabilitas dengan metode

NPM (Net Profit Margin), ROA (Return On asset), dan ROE (Return On Equity).

NPM (Net Profit Margin) merupakan keuntungan penjualan setelah menghitung biaya dan pajak penghasilan. ROA (Return On Asset) merupakan

ukuran efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva tetap yang digunakan untuk operasi. Semakin besar rasio ini

menunjukkan berapa besar persentase laba bersih diperoleh perusahaan bila diukur dari nilai aktiva.

ROE (Return On Equity) mengetahui berapa besarnya kembalian yang

diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik. Semakin besar rasio ini maka makin besar kenaikan laba bersih perusahaan yang bersangkuta.

Dengan rumus sebagai berikut :

1. Net Profit Margin =

2. Return on Asset =

3. Return on Equity =

30

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Singkat Perusahaan

Perseroan pada awalnya didirikan dengan nama PT. Alfindo Putra Setia,

berdasarkan Akta Pendirian No. 11, tanggal 6 Maret 1985, yang dibuat di hadapan Miryam Magdalena Indrani Wiardi, SH, Notaris di Jakarta. Akta Pendirian

tersebut telah disetujui oleh Menteri Kehakiman pada tanggal 13 Juli 1985 sesuai dengan Surat Keputusan No. C2-4221.HT01.01.TH85, terdaftar alam buku daftar

Pengadilan Negeri, Jakarta Barat No. 682/1985 tanggal 5 Agustus 1985, dan telah dicantumkan dalam Berita Negara Republik Indonesia No. 49 tanggal 20 Juni 1989, Tambahan Berita Negara No. 1081.

Di tahun 1994, sesuai dengan Surat Pernyataan Efektif dari Ketua Bapepam No. S-774/PM/1994 tanggal 2 Mei 1994, Perseroan melaksanakan

Penawaran Perdana Saham kepada masyarakat sejumlah 15.000.000 saham biasa dengan harga nominal saham Rp 1.000 (seribu Rupiah) per saham dan dengan

harga penawaran Rp 3.850 (tiga ribu delapan ratus lima puluh Rupiah) per saham. Perseroan mencatatkan seluruh sahamnya di Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) pada tanggal 14 Juli 1994.

dengan Akte Pernyataan Keputusan Rapat Nomor. 31 yang dibuat dihadapan Notaris Sutjipto, S.H.,M.Kn, Notaris yang bertempat di Jakarta tanggal 2 Juni

2009 yang dimana nama Perseroan PT. Ades Waters Indonesia, Tbk berubah menjadi PT. Akasha Wira International, Tbk. Perubahan anggaran dasar tersebut

masih dalam proses untuk mendapatkan persetujuan dari Mneteri Hukum dan Hak Asasi Manusia Republik Indonesia.

Pada tahun 2006 Perseroan mengubah status badan hukumnya dari

perusahaan local non fasilitas menjadi Perusahaan Modal Asing (PMA) berdasarkan persetujuan dari Badan Koordinasi Penanaman Modal (BKPM) dalam suratnya No. 42/V/PMA/2006 tanggak 10 Maret 2006.

Anggaran dasar Perseroan telah diubah beberapa kali dan perubahan terakhir terdapat dalam Akta Pernytaan Keputusan rapat Perubahan anggaran

Dasar Perseroan N0. 280 tanggal 21 Oktiber 2010 yang dibuat di hadapan Aulia Taufani SH, notaris pengganti Sutjipto SH, Notaris di Jakarta, telah disetujui oleh

Menteri Hukum dan Hak Asai Manusia No. AHU-01060.AH.01.02 Tahun 2011 tertanggal 7 Januari 2011.Sesuai pasal 2 Anggaran Dasarnya, Perseroan dapat bergerak di beberapa bidang usaha.Perseroan bergerak dibidang uaha pengolahan

dan distribusi air minum dalam kemasan produksi secara komersial dimulai pada tahun 1986.

dalam kemasan (AMDK) yang memproduksi serta menjual produk air minum dalam kemasan dengan merek dagang AdeS,AdeS Royal yang dimiliki oleh The

Coca Cola Company, dan Nestlé Pure Lif yang dimiliki oleh Nestlé SA.

Pada tahun 2010, Perseroan memperluas bidang usahanya dalam bisnis

kosmetika dengan dibelinya asset berupa mesin-mesin produksi kosmetika milik PT. Damai Sejahtera Mulia, Pembelian asset tersebut telah disetujui oleh mayoritas para pemegang saham dalam Rapat Umum Pemegang Saham Luar

Biasa Perseroan pada tanggal 21 Oktober 2010 dan pembelian asset tersebut selesai dilaksanakan pada tanggal 21 November 2010. Dengan pembelian asset

tersebut, Perseroan secara resmi mulai melaksanakan bisnis produksi produk kosmetika disamping bisnis air minum dalam kemasan, yang dijalankan oleh Perseroan saat ini.

Produk yang di produksi Perseroan, meliputi air minum dalam kemasan, minuman ringan, industry produk roti dan kue, industry kembang gula lainnya,

industry mie dan produk sejenisnya, industry bahan kosmetik, serta termasuk pasta gigi, dan bisnis perdagangan besar.

Adapun pencapaian PT. Ades Waters Indonesia, Tbk pada tahun 2010

adalah sebagai berikut :

a. Guna mendukung program pemerintah menghemat penggunaan energy

b. Perseroan merupakan perusahaan di bidang Industri Air Minum Dalam Kemasan (AMDK) yang menerapkan standard kualitas berdasarkan

ketentuan (Standard Nasional Indonesia) SNI 2006.

c. Di bisnis air minum dalam kemasan Perseroan berhasil mengoptimalkan

penggunaan air untuk proses produksi dan sisa air hasil produksi diolah kembali untuk kemudian digunakan untuk keperluan lain misalnya pembersihan fasilitas produksi dan pertamanan sehingga meminimalkan

air yang tidak tercapai.

d. Perseroan berhasil meraih sertifikat standar mutu ISO 22000 yang

merupakan standar untuk Sistem Manajemen Keamanan Pangan dan Sertifikat Standar Mutu OHSAS 18001:2007 yang merupakan standar untuk system Manajemen Kesehatan dan Keamanan Kerja.

e. Perseroan berhasil mencapai angka nol dalam kriteria kecelakaan yang mengakibatkan hilangnya waktu kerja di tahun 2010, angka yang sama

dicapai Perseroan di tahun 2009.

Visi dan Misi Perusahaan

Visi : Dengan jumlah pendudukmya Indonesia merupakan salah satu pangsa pasar terbesar produk konsumen seperti makanan, minuman

dan kosmetika di dunia, Perseroan berkeinginan untuk menjadi pemain penting dalam bisnis produk konsumen tersebut dengan menghasilkan kualitas produk dan kemampuan distribusi,

efektivitas bisnis serta menumbuh kembangkan organisasi yang ada.

Misi :

1. Mendukung gaya hidup sehat dan berkualitas melalui penyediaan produk-produk konsumen dengan kualitas terbaik kepada

konsumen di Indonesia.

2. Mempertahankan produk dengan kualitas baik serta secara

terus-menerus memperbaiki kualitas layanan jasa terbaik melalui pemberdayaan sumber daya manusia yang dimiliki Perseroan.

3. Focus di bisnis dan lokasi yang dapat memberikan nilai tambah serta memperbaiki tingkat keuntungan bagi Perseroan.

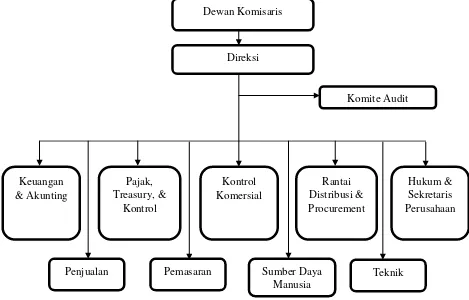

4.1.2 Struktur Organisasi

Struktur organisasi merupakan hal yang sangat penting untuk

dipertimbangkan dalam sebuah organisasi, karena berperan dalam pencapaian tujuan yang ingin dicapai perusahaan.Struktur organisasi adalah susunan komponen-komponen (unit-unit kerja) dalam organisasi, yang menunjukkan

adanya pembagian kerja dan menunjukkan bagaimana fungsi-fungsi atau kegiatan-kegiatan yang berbeda-beda tersebut diintegrasikan (koordinasi).

yang menggambarkan tentang hubungan antara masing-masing kegiatan atau fungsi yang berperan dalam bidang tertentu.

Dapat didefinisikan juga struktur organisasisebagai mekanisme-mekanisme formal organisasi diolah yang terdiri atas unsur spesialisasi kerja,

standarisasi, koordinasi, sentralisasi atau desentralisasi dalam pembuatan keputusan dan ukuran satuan kerja.

Organisasi adalah struktur unit-unit kerja yang melaksanakan fungsi

strategis maupun operasional dalam perusahaan. Adapun struktur organisasi PT. Ades Waters Indonesia, Tbk adalah sebagai berikut :

1. Dewan Komisaris 2. Direksi/Direktur 3. Komite Audit

4. Keuangan dan Accounting 5. Pajak Treasury dan Kontrol

6. Kontrol Komersial

7. Rantai Distribusi dan Procurement 8. Sekretaris Perusahaan

9. Penjualan 10.Pemasaran

Dewan Komisaris merupakan pimpinan tertinggi dalam sebuah perusahaan, sedangkan Direksi merupakan pimpinan tertinggi dalam memimpin

dan pelaksanaan perseroan.Pada struktur organisasi PT. Ades Waters Indonesia, Tbk ini, Direksi membawahi bagian keuangan dan accounting, pajak treasury dan

control, control komersial, rantai distribusi dan procurement, sekretasri perusahaan, penjualan, pemasaran, sumber daya manusia dan teknik yang dipimpin oleh seorang manajer untuk setiap bagian tersebut yang bertanggung

jawab penuh terhadap direksi. Sedangkan komite audit adalah bagian yang bertanggung jawab pada pemeriksaan terhadap laporan keuangan yang secara

Untuk lebih jelas, maka struktur organisasi perusahaan dapat dilihat pada gambar 4.1 sebagai berikut :

Gambar 4.1

Struktur Organisasi PT. Ades Waters Indonesia, Tbk

4.1.3 Deskripsi Jabatan

Berdasarkan struktur organisasi, maka akan diuraikan tugas dan tanggung jawab dari masing-masing bagaian pegawai di PT. Ades Waters Indonesia Tbk.

Dewan Komisaris

Direksi

Komite Audit

Keuangan & Akunting

Pajak, Treasury, &

Kontrol

Kontrol Komersial

Rantai Distribusi & Procurement

Hukum & Sekretaris Perusahaan

Penjualan Pemasaran Sumber Daya Manusia

1. Dewan Komisaris

Dewan komisaris adalah sebuah dewan yang bertugas untuk melakukan

pengawasan dan memberikan nasihat kepada direktur. a. Tugas dan Kewenangan

1) Melakukan pengawasan atas jalannya usaha dan memberikan nasihat kepada direktur.

2) Dalam melakukan tugas harus berdasarkan kepada

kepentingan perusahaan dan sesuai dengan maksud dan tujuan perusahaan.

3) Kewenangan khusus dewan komisaris, bahwa dewan komisaris dapat diamanatkan dalam anggaran dasar untuk melaksanakan tugas-tugas tertentu direktur, apabila direktur

berhalangan atau dalam keadaan tertentu. b. Kewajiban

1) Membuat risalah rapat dewan komisaris dan menyimpan salinan rapat.

2) Melaporkan kepada perusahaan mengenai kepemilikan

saham atau keluarga atas saham perusahaan dan saham perusahaan lainnya.

3) Memberikan laporan tentang tugas pengawasan yang telah dilakukan.

2. Direksi

a. Tugas dan Kewenangan

1) Memimpin dan mengurus perusahaan.

2) Mewakili perusahaan baik didalam maupun diluar

pengadilan.

3) Bertanggung jawab secara pribadi jikas bersalah atau lalai dalam pelaksanaan tugasnya.

4) Bertanggung jawab dalam melaksanakan tugas untuk kepentingan perusahaan sesuai ketentuan yang berlaku.

5) Menguasai, memelihara, dan mengurus kekayaan perusahaan.

b. Kewajiban

1) Memberikan pertanggung jawaban dan segala keterangan tentang keadaan dan jalannya perusahaan.

2) Menyiapkan RKAP, RJPP, menandatanganinya bersama dengan Komisaris, dan disyahkan RUPS.

3) Mengadakan dan memelihara pembukuan.

4) Menyusun dan menyampaikan Laporan Tahunan untuk disyahkan RUPS.

5) Menyusun dan mengimplementasikan system akuntansi yang sesuai dengan standar akuntansi keuangan.

3. Komite Audit

Komite audit bertugas untuk :

1) Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan seperti laporan keuangan, proyeksi, dan

informasi keuangan lainnya.\

2) Memberikan pendapat independen jika terjadi perbedaan pendapat antara perusahaan dan auditor eksternal.

3) Memberikan rekomendasi atas penunjukkan auditor eksternal. 4) Melakukan penelaahan atas pelaksanaan pemeriksaan oleh Unit

Audit Internal serta mengawasi tindak lanjut atas temuan-temuan dari Unit Audit Internal.

5) Melaporkan kepada Dewan Komisaris berbagai resiko yang

dihadapi perusahaan dan pelaksanaan manajemen resiko oleh direksi.

6) Melakukan penelaahan dan melaporkan kepada Dewan Komisaris atas pengaduan yang berkaitan dengan proses akuntansi dan pelaporan keuangan perusahaan.

7) Melakukan penelaahan dan memberikan saran atas potensi benturan kepentingan kepada Dewan Komisaris.

8) Menjaga kerahasian dokumen, data dan informasi perusahaan. 9) Dalam menjalankan tugas tersebut, Komite Audit dibantu secara

4. Keuangan dan Accounting

Bagian keuangan bertugas untuk mengelola keuangan perusahaan,

setiap hal yang terkait dengan keuangan baik itu dalam hal produksi atau pengeluaran serta pendapatan maka akan menjadi tanggung jawab bagian

keuangan. tugas dan tanggung jawabnya: 1) Membuat invoice

2) Membuat bukti pembayaran pelanggan

3) Mengelola dana yang dibutuhkan selama kegiatan produksi

Sedangkan, bagian akuntansi bertugas untuk mencatat segala transaksi keluar masuk, semua transaksi akan dicatat dan dilaporkan

kepada direktur utama. Tugas dan tanggung jawabnya :

1) Membuat laporan akhir

2) Membuat laporan laba rugi perusahaan

5. Pajak Treasury dan Kontrol

1) Menyiapkan buku kas umum. buku pajak, buku bank, buku persekot, buku kendali anggaran atau buku pengawas anggaran dan

buku pembantu lainnya.

2) Memberikan pelaporan dan pertanggungjawaban terhadap

pengeluaran perusahaan.

3) Menerima, menyimpan, membayarkan uang sesuai bukti-bukti, membukukan setiap mutasi keuangan, memmungut, dan

berdasarkan standar, pedoman dan prosedur perundangan yang berlaku.

4) Mengatur dan menganalisis pembukuan dan perpajakan perusahaan.

6. Kontrol Komersial

1) Menjaga sistem akuntasi dan pencatatan transaksi maupun asset

perusahaan.

2) Bertanggung jawab secara langsung untuk mengevaluasi kinerja

staf maupun manajer bagian accounting serta bertugas untuk menjaga keterampilan staf di bagian keuangan dan accounting agar tetap berada di level yang terbaik.

3) Memberntuk, menganalisa dan menginterpretasikan data statistic maupun informasi keuangan, sehingga dapat memberikan penilaian

yang independen mengenai rasio atau perbandingan antara hasil operasi (tingkat keuntungan) dan kinerja terhadap anggaran, dan hal-hal lain terkait dengan perpajakan maupun tingkat keefektifan

operasional perusahaan.

4) Bertanggung jawab terhadap perencanaan perpajakan, sejalan

5) Berpartisipasi di dalam menyusun anggaran dan peramalan keuangan, institusi, dan pengawasan terhadap perencanaan,

pelaksanaan prosedur, analisa dan pelaporan selisih.

7. Rantai Distribusi dan Procurement

1) Bertanggung jawab dalam perindustrian barang dari perusahaan ke perusahaan vendor atau konsumen.

2) Menandatangani laporan mengenai pembelian, penggunaan, maupun persediaan perusahaan.

3) Membuat laporan mengenai pembelian, penggunaan, maupun persediaan perusahaan.

4) Membangun dan menjaga hubungan dengan vendor yang

kompetitif

5) Melaksanakan pembelian kebutuhan perusahaan.

8. Sekretaris Perusahaan

Dibandingkan dengan posisi lain, sekretaris termasuk karyawan

yang memiliki multi tugas, diantaranya :

1) Mempersiapkan penyelenggaran RUPS

2) Menghadiri rapat DIreksi dan rapat gabungan antara Komisaris dengan Direksi

3) Mencatat daftar khusus berkaitan dengan direksi dan keluarganya

afiliasinya yang mencakup kepemilikan saham, hubungan bisnis, dan peranan lain yang menimbulkan benturan kepentingan dengan

kepentingan perusahaan.

4) Mengelola dan menyimpan dokumen yang terkait dengan kegiatan

perusahaan meliputi dokumen RUPS, rapat Direksi, rapat gabungan antara Direksi dengan Komisaris dan dokumen-dokumen penting lainnya.

9. Penjualan

1) Bertanggung jawab dalam perincian laporan pembayaran dan

membuat laporan penjualan. 2) Membuat ramalan penjualan

3) Bertanggung jawab atas transaksi penjualan, mengontrol stok

barang dan meningkatkan pelayanan yang baik terhadap pelanggan.

4) Melakukan kegiatan produksi sesuai dengan ketentuan yang dilakukan perusahaan.

10.Pemasaran

1) Memperkenalkan perusahaan kepada masyarakat, melalui produk yang diproduksi perusahaan.

2) Melakukan promosi

3) Menetukan pesaran yang potensial untuk membuat ramalan mengenai daya tampunynya.

11.Sumber Daya Manusia

1) Melaksanakan absensi perusahaan

2) Mengkoordinir tugas-tugas yng berhubungan dengan tata usaha. 3) Merencanakan kebutuhan tenaga kerja.

12.Teknik

1) Melakukan pemeriksaan terhadap kualitas produk

2) Melakukan uji coba sesuai dengan persyaratan teknis yang berlaku 3) Bertanggung jawab atas kelancaran jalnnya pengiriman kualitas

dan kuantitas produk

4) Melaksanakan kegiatan yang berhubungan dengan pengumpulan data teknis

5) Bertanggung jawab terhadap penjelasan cara penggunaan produk.

4.2 Hasil Pembahasan Penelitian

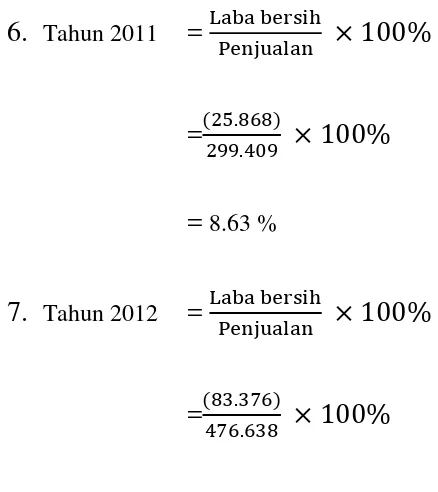

4.2.1 Hasil Perhitungan NPM (Net Profit Margin) periode 2006-2012 PT.

Ades Water Indonesia, Tbk.

Berikut ini hasil perhitungan NPM (Net Profit Margin) adalah sebagai berikut :

Net Profit Margin =

1.

Tahun 2006 ==

= -

95,37%2.

Tahun 2007 =

=

=

-117,71 %3.

Tahun 2008 =

=

=

-11,73 %4.

Tahun 2009=

=

=

12,14%5.

Tahun 2010=

=

6.

Tahun 2011=

=

=

8.63 %7.

Tahun 2012=

=

=

17,49% [image:54.595.128.347.110.356.2]Berikut ini tabel perhitungan (NPM) Net Profit Margin adalahsebagai berikut :

Tabel 4.2.

Perhitungan NPM (Net Profit Margin)

Pada PT. Ades Water Indonesia, Tbk

Periode 2006-2012

Tahun Laba Bersih Penjualan NPM

2006 (127.514) 135.043 -95,37 %

2007 (154.851) 131.549 -117,71 %

2008 (15.208) 129.542 -11,73 %

2009 16.321 134.438 12,14 %

Data diolah dari laporan keuangan PT. Ades Water Indonesia, Tbk.

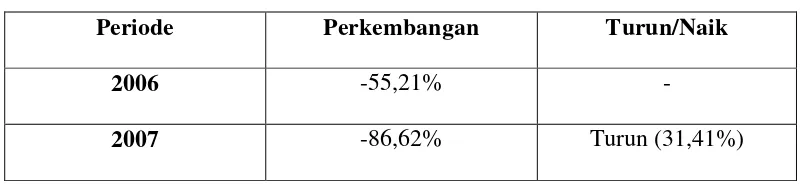

[image:55.595.118.512.113.169.2]Berikut tabel untuk mengetahui perkembangan (NPM) Net Profit Margin pada PT. Ades Water Indonesia, Tbk periode 2006-2012 adalah sebagai berikut :

Tabel 4.3

Perkembangan (NPM) Net Profit Margin Periode 2006-2012

Periode Perkembangan Turun/Naik

2006 -95,37 % -

2007 -117,71 % Turun 22,34 %

2008 -11,73 % Naik 105,98 %

2009 12,14 % Naik 23,87 %

2010 14,47 % Naik 2,33%

2011 8,63 % Turun 5,84%

2012 17,49 % Naik 8,86%

Berdasarkan tabel 4.3 maka dapat diketahui bahwa perkembangan (NPM) Net Profit Margin yang diperoleh perusahaan adalah sebagai berikut :

1. Pada tabel diatas adanya perkembangan (NPM) Net Profit Margin yang mengalami kenaikan dan penurunan. Pada tahun 2006 sebesar -95,37% sedangkan pada tahun 2007 mengalami kerugian yang sangat besar yaitu

-117,71% dari persentase mengalami kenaikan kerugian sebesar 22,34%

2011 25.868 299.409 8.63 %

yang disebabkan oleh menurunnya kinerja perusahaan pada penjualan sehingga menyebabkan kerugian meningkat.

2. Sedangkan kenaikan terbesar terjadi pada tahun 2008 sebesar 105,98%, yang disebabkan adanya peningkatan kinerja perusahaan dalam penjualan

seperti promosi, sehingga dapat mengurangi kerugian perusahaan.

4.2.2 Hasil Perhitungan ROA (Return On Assets) periode 2006-2012 PT. Ades

Water Indonesia, Tbk.

Berikut ini hasil perhitungan (ROA) Return On Asset adalah sebagai berikut :

1.

Tahun 2006 =

=

= -55,21%

2.

Tahun 2007 =

=

= -86,62%

3.

Tahun 2008 =

Return On Assets =

=

=-8,22%

4.

Tahun 2009 =

=

= 9,15%

5.

Tahun 2010 =

=

= 9,75%

6.

Tahun 2011 =

=

= 8,18%

7.

Tahun 2012 =

=

Berikut ini tabel perhitungan (ROA) Return On Asset adalah sebagai berikut :

Tabel 4.4

Perhitungan ROA (Return On Assets) Pada PT. Ades Water Indonesia, Tbk

Periode 2006-2012

Tahun Laba Bersih Total Akitiva ROA

2006 (128.794) 233.253 -55,21 %

2007 (154.851) 178.761 -86,62 %

2008 (15.208) 185.015 -8,22 %

2009 16.321 178.287 9,15 %

2010 31.659 324.493 9,75 %

2011 25.868 316.048 8,18 %

2012 83.376 389.094 21,42 %

Data diolah dari laporan keuangan PT. Ades Water Indonesia, Tbk.

[image:58.595.111.512.642.734.2]Berikut tabel untuk mengetahui perkembangan (ROA) Return On Asset pada PT. Ades Water Indonesia periode 2006-2012 adalah sebagai berikut :

Tabel 4.5

Perkembangan (ROA) Return On Asset

Periode 2006-2012

Periode Perkembangan Turun/Naik

2006 -55,21% -

2008 -8,22% Naik (78,4%)

2009 9,15% Naik (17,37%)

2010 9,75% Naik (0,6)

2011 8,18% Turun (1,57%)

2012 21,42% Naik (13,24%)

Berdasarkan tabel 4.5dapat diketahui bahwa perkembangan (ROA) Return On Asset atau total aktiva yang diperoleh perusahaan adalah sebagai berikut :

Pada tahun 2006 (ROA) Return On Asset sebesar 55,21% dan pada tahun 2007 sebesar -86,62% yang dapat dijelaskan sebagai berikut :

1. Return On Asset (ROA) pada tahun 2006 sampai ke tahun 2007

mengalami penurunan sebesar 31,41% yang disebabkan menurunannya kinerja perusahaan dalam mengelola asset atau sumber daya yang dimiliki

perusahaan.

2. Sedangkan pada tahun 2007 sebesar 86,62% dan tahun 2008 sebesar

-8,22% dapat dilihat bahwa (ROA) Return On Asset ini mengalami kenaikan yang drastis yaitu sebesar 78,4%. Kenaikan ini disebabkan karena perusahaan sudah mampu mengendalikan atau mengelola asset

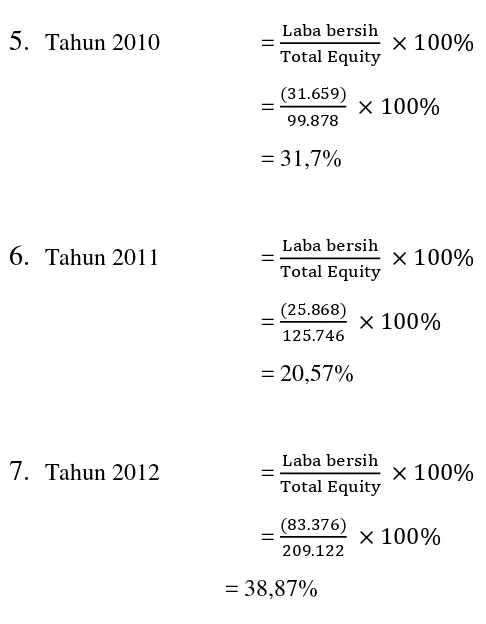

4.2.3 Hasil Perhitungan ROE (Return On Equity) periode 2006-2012 PT.

Ades Water Indonesia, Tbk.

Berikut ini adalah perhitungan (ROA) Return On Asset adalah sebagai

berikut :

1. Tahun 2006 =

=

= 59.43%

2. Tahun 2007 =

=

= -230,75%

3.

Tahun 2008 =

=

= -29,3%

4.

Tahun 2009 =

=

= 23,92%

Return On Assets =

5.

Tahun 2010 =

=

= 31,7%

6.

Tahun 2011 =

=

= 20,57%

7.

Tahun 2012 =

=

= 38,87%

Berikut ini tabel perhitungan (ROA) Return On Asset adalah sebagai berikut :

[image:61.595.127.370.103.415.2]Tabel 4.6

Perhitungan ROE (Return On Equity) Pada PT. Ades Water Indonesia, Tbk

Periode 2006-2012

Tahun Laba Bersih Total Equity ROE

2006 (128.794) (216.794) 59.43 %

2007 (154.851) 67.106 -230, 75 %

2008 (15.208) 51.898 -29,3 %

2009 16.321 68.219 23,92 %

2011 25.868 125.746 20,57 %

2012 83.376 209.122 38,87 %

[image:62.595.135.516.113.169.2]Data diolah dari laporan keuangan PT. Ades Water Indonesia, Tbk.

Tabel 4.7

Perkembangan (ROE) Return On Equity

Periode 2006-2012

Periode Perkembangan Turun/Naik

2006 59.43 % -

2007 -230, 75 % Turun 171,32%

2008 -29,3 % Naik 201,45%

2009 23,92 % Naik 53,22%

2010 31,7 % Naik 7,78%

2011 20,57 % Turun 11,13%

2012 38,87 % Naik 18,3%

Berdasarkan tabel 4.7 dapat diketahui bahwa perkembangan (ROE) Return On Equity yang diperoleh perusahaan adalah sebagai berikut :

1. Pada tahun 2006 sebesar 56,43% sedangkan pada tahun 2007 sebesar -230,

75%, dari hasil perhitungan tersebut menunjukkan (ROE) Return On Equity yang diperoleh PT. Ades Waters Indonesia, Tbk mengalami

penurunan sebesar 171,32%. Penurunan ini disebabkan karena perusahaan belum efisien dalam mengelola modal sendiri, sehingga mengalami

2. Pada tahun 2007 sebesar -230,75% sedangkan tahun 2008 sebesar -29,3% dan dari hasil perhitungan menunjukkan (ROE) Return On Asset yang

diperoleh mengalami kenaikan sebesar 201,45%. Kenaikan ini disebabkan karena perusahaan sudah mampu mengelola modal yang dimiliki secara

57

5.1 Kesimpulan

Berdasarkan hasil penelitian dana analisis data yang dilakukan penulis dengan menggunakan rasio profitabilitas, maka penulis dapat menarik kesimpulan sebagai

berikut :

1. Adanya perkembangan rasio profitabilitas yang baik, meskipun masih

mengalami fluktuasi atau penurunan dan kenaikan keuangan perusahaan yang terjadi dari periode 2006 sampai dengan periode 2012.

2. Kinerja keuangan perusahaan berdasarkan rasio profitabilitasnya mengalami

penurunan dan kenaikan, dilihat dari (NPM) Net Profit Margin, (ROA) Return On Asset, (ROE) Return On Equity, adanya kenaikan dan penurunan yang

sebelumnya mengalami kerugian besar sampai akhirnya mampu meningkatkan keuntungannya di masing-masing bidang. Pada penurunan NPM terjadi karena kurangnya kinerja penjualan yang dilakukan perusahaan

dalam mengatasi persaingan sehingga biaya operasional yang diperoleh tidak banyak. Penurunan pada ROA disebabkan karena perusahaan kurang mampu

3. Secara umum kinerja keuangan yang diperoleh perusahaan berdasarkan analisis rasio profitabilitasnya sudah efisien.

5.2 Saran

Berdasarkan hasil penelitian, dan beberapa kesimpulan yang telah penulis uraikan diatas, maka penulis mencoba untuk memberikan saran sebagai bahan

masukan, penulis mengemukakan beberapa saran sebagai berikut :

1. Perusahaan sebaiknya mempertahankan dan meningkatkan pengelolaan biaya-biaya agar tetap efisien dan optimal, dengan demikian kemampuan

perusahaan dalam meningkatkan profitabilitas perusahaannya pada masa yang akan datang akan lebih baik.

2. Dalam meningkatkan kinerja keuangan perusahaan, harusnya perusahaan

meningkatkan volume penjualan secara optimal dan maksimal untuk dapat memperkuat posisi aktiva yang digunakan perusahaan serta dapat mengelola