OLEH

NUR ASYIAH JALIL H 14103115

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

NUR ASYIAH JALIL. Analisis Preferensi Dosen Terhadap Kartu Kredit (dibimbing oleh HERMANTO SIREGAR).

Perkembangan teknologi terus melahirkan karya-karya yang semakin canggih dan praktis untuk dimanfaatkan manusia dalam kehidupannya, termasuk untuk transaksi pembayaran. Penggunaan kartu pembayaran elektronik, termasuk kartu kredit, di Indonesia mengalami peningkatan yang cukup signifikan. Bagi sekelompok masyarakat tertentu, kartu kredit merupakan suatu hal yang tidak dapat ditinggalkan. Sedangkan bagi dosen, kartu kredit memiliki penilaian tersendiri. Tingkat pendapatan mereka yang cenderung tetap sebagai pegawai negeri, sementara mereka harus menghadapi kebutuhan hidup yang beragam dan perkembangan teknologi yang tinggi, menuntut mereka untuk memberi tempat tersendiri bagi kartu kredit. Tujuan utama dari penelitian ini yaitu menganalisis karakteristik dosen yang memiliki dan tidak memiliki kartu kredit dan bagaimana hubungan antara karakteristik tersebut dengan kepemilikan kartu kredit, serta menganalisis faktor- faktor yang mempengaruhi preferensi dosen terhadap kepemilikan kartu kredit.

Ruang lingkup dalam penelitian ini hanya dibatasi kepada para akademisi, khususnya dosen-dosen Fakultas Ekonomi dan Manajemen IPB. Dalam penelitian ini penulis hanya memfokuskan penelitian pada kondisi demografi (usia, jenis kelamin, pendidikan, jabatan struktural, lama bekerja, dan pekerjaan lain), finansial (total pendapatan, pengeluaran, dan tabungan rata-rata per bulan), dan pemanfaatan teknologi bagi responden untuk memanfaatkan fasilitas banking service. Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data sekunder diperoleh melalui studi literatur sedangkan data primer diambil melalui wawancara langsung dan pengisian kuisioner oleh responden. Hal ini disesuaikan dengan kondisi dari masing- masing responden. Teknik pengambilan contoh dilakukan dengan metode non-probability sampling dengan cara convenience/accidental sampling.

peningkatan variabel tersebut akan meningkatkan peluang seseorang untuk memiliki kartu kredit. Sedangkan variabel total pengeluaran rata-rata per bulan menunjukkan penurunan pengeluaran seseorang, akan meningkatkan peluangnya untuk memiliki kartu kredit. Variabel jenis kelamin, menunjukkan bahwa laki- laki memiliki peluang 7,29 kali lebih besar untuk memiliki kartu kredit dari pada perempuan. Secara umum, responden berpandangan positif mengenai trend cash less society, karena mereka menganggap trend ini akan membuat suatu sistem transaksi pembayaran yang lebih efisien, praktis, aman, moderen, serta mudah.

Berdasarkan penelitian ini, dapat diberikan beberapa saran. Kepada bank/lembaga penerbit kartu kredit agar dapat mempertimbangkan besarnya pengeluaran selain pendapatan calon konsumen. Hal ini mencerminkan perilaku ekonomi seseorang, dimana dengan tingkat pengeluaran yang lebih rendah, akan lebih mudah mengelola keuangannya dan tidak mudah terkendala kredit. Mereka juga harus membentuk image yang baik, karena konsumen akan lebih mengutamakan nama baik bank/lembaga tertentu dalam memilih penerbit kartu kredit. Untuk menciptakan masyarakat cash less society, bank sentral agar lebih gencar melakukan sosialisasi mengenai kelebihan sistem pembayaran elektronik, memberikan jaminan keamanan dan kepastian hukum yang jelas dan kuat,

KARTU KREDIT

Oleh

NUR ASYIAH JALIL H14103115

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa : Nur Asyiah Jalil

Nomor Registrasi Pokok : H14103115

Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Preferensi Dosen terhadap

Kartu Kredit

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor.

Menyetujui, Dosen Pembimbing

Dr. Ir. Hermanto Siregar, M.Ec NIP. 131 803 656

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Rina Oktaviani, MS. NIP. 131 846 872

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Juli 2007

Penulis bernama Nur Asyiah Jalil. Dilahirkan pada tanggal 24 April 1985

di Jakarta dari pasangan Drs. Abdul Jalil Kasim dan Dra. Salmi Habib. Penulis

merupakan putri pertama dari tiga bersaudara. Jenjang pendidikan penulis dilalui

tanpa hambatan. Penulis menjalani pendidikan di bangku sekolah dasar dari tahun

1991 sampai tahun 1996 di SDN 01 Kp. Utan dan dari tahun 1996 sampai tahun

1997 di SDN 01 Pd. Pinang Jakarta. Selanjutnya meneruskan ke pendidikan

lanjutan tingkat pertama dari tahun 1997 sampai tahun 2000 di SLTPN 87 Jakarta.

Setelah itu, penulis melanjutkan pendidikan menengah umum di SMUN 34

Jakarta dan lulus pada tahun 2003.

Pada tahun 2003 penulis melanjutkan ke jenjang pendidikan yang lebih

tinggi. Penulis diterima sebagai mahasiswa Institut Pertanian Bogor (IPB) melalui

jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) dan terdaftar sebagai

mahasiswa Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen.

Selama mengikuti pendidikan di bangku kuliah, penulis aktif di beberapa

organisasi kemahasiswaan, yaitu BEM FEM, HIPOTESA, UKM Merpati Putih,

dan HMI Komisariat FEM. Selain itu penulis juga berpartisipasi di beberapa

Assalamu’alaikum Wr. Wb.

Puji syukur kepada Allah SWT, pencipta dan pemelihara alam semesta

beserta isinya. Berkat rahmat dan karunia-Nya penulis mendapat kemudahan dan

kemampuan dalam setiap langkah penyusunan skripsi ini. Shalawat dan salam

semoga senatiasa tercurah kepada Rasulullah saw sebagai tauladan dalam

menjalani hidup sehingga membawa keselamatan dan kebahagiaan.

Judul skripsi ini adalah “Analisis Preferensi Dosen terhadap Kartu

Kredit” dimana penulis mengupas permasalahan tentang perkembangan sistem pembayaran elektronik dan bagaimana pengaruhnya terhadap preferensi

masyarakat, khususnya dosen. Skripsi ini disusun sebagai salah satu syarat untuk

mendapatkan gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas

Ekonomi Manajemen Institut Pertanian Bogor.

Penulis mengucapkan terima kasih kepada berbagai pihak yang telah

memberikan bantuan, perhatian, dan dorongan semangat sehingga penulis dapat

menyelesaikan skripsi ini dengan baik. Untuk itu, ucapan terima kasih dan

penghargaan penulis sampaikan kepada :

1. Dr. Ir. Hermanto Siregar, M.Ec. selaku dosen pembimbing skripsi yang telah

memberikan ilmu dan membimbing penulis dengan sabar dalam proses

penyusunan skripsi ini sehingga dapat diselesaikan dengan baik.

2. Dr. Ir. R. Nunung Nuryartono, M.Si. dan Widyastutik, S.E., M.Si. selaku

dosen penguji utama dan komisi pendidikan, yang telah memberi saran-saran

dan ilmu yang bermanfaat.

3. Kedua orang tua penulis yaitu Drs. Abdul Jalil Kasim dan Dra. Salmi Habib

atas doa, perhatian, dukungan, dan perjuangan yang telah dicurahkan. Untuk

adik-adikku Yani dan Izur atas doa, dukungan, semangat, dan perhatian yang

diberikan. Keluarga besar penulis yang memberikan perhatian dan semangat.

Terima kasih juga kepada Rico Ricardo atas waktu, doa, dan dukungan yang

ilmu dan bantuan yang diberikan.

5. Teman dan sahabat yang selalu semangat dan ceria menemani dan mendengar

keluh kesah penulis Elly, Rio, Weni, Indah, Okti, Devi, keluarga Chil Pink House (Putri, Titi, Septi, Puri, Estri), keluarga Chil Radar 10 (Iman, Andi, Akim, Aldo, JW)

6. Kepada dosen-dosen FEM yang telah bersedia menyisihkan waktunya, Mba

Siti, Ka Suhendi, Ka Galih, Ka Siera, Endah, dan Tyas atas dukungan, tenaga,

dan bantuan untuk penulis dalam mengumpulkan data-data penelitian dan

memberikan masukan yang berharga.

7. Teman-teman seperjuangan Aga, Anna, Giri. Kepada teman-teman yang

mewarnai hari- hari selama kuliah Amel, Wida, Heri, Aji, Wiwit, Mimi,

Abang, Ratih, Yogi, Wawan, Rama, Ucup, Ade, Jo, Dina, K’ Budi, keluarga

besar UKM Merpati Putih IPB (m’ Agan, mb No’, m’ Teta, Dede, Dhany,

Memel, mb Dhita, dan lain- lain) keluarga besar JSP Komputer, teman-teman

KKP (Ai, Nadya, Tedi, K’ Putra), keluarga besar X-Pedes, kamar 271 (Ratih,

Eka, Rara), keluarga d-ReD (Dado, Duvi, Ririn, Nana), KK Humas, EKSIS,

dan seluruh teman-teman angkatan 40 dan 41 Ilmu Ekonomi serta seluruh

pihak yang telah membantu penulis.

Penulis menyadari bahwa dalam menyusun skripsi ini masih banyak

kekurangan. Dengan kerendahan hati, penulis meminta maaf dan mengharapkan

kritik dan saran yang membangun bagi perbaikan penulis.

Semoga hasil dari skripsi ini dapat memberikan manfaat bagi penulis

maupun semua pihak yang membutuhkan.

Wassalamu’alaikum Wr.Wb.

Bogor, Agustus 2007

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan ... 9

1.4. Manfaat Penelitian ... 10

1.5. Ruang Lingkup Penelitian ... 10

II. TINJAUAN PUSTAKA ... 11

2.1. Definisi Kartu Kredit ... 11

2.2. Pengertian Perbankan ... 13

2.3. Penyelenggara Sistem Pembayaran di Indonesia ... 14

2.4. Karakteristik Sistem Pembayaran yang Efektif ... 15

2.5. Sistem Pembayaran Elektronik dan Manfaatnya ... 16

2.6. Perilaku Konsumen dan Faktor yang Mempengaruhi Preferensinya .. 18

2.6.1. Perilaku Konsumen ... 18

2.6.2. Proses Pengambilan Keputusan ... 19

2.6.3. Faktor-Faktor yang Mempengaruhi Keputusan Pembelian ... 22

2.6.4. Preferensi Konsumen ... 25

2.7. Regresi Logistik ... 26

2.8. Faktor-Faktor yang Mempengaruhi Konsumen Menggunakan Kartu Kredit ... 28

2.9. Penelitian Terdahulu ... 28

OLEH

NUR ASYIAH JALIL H 14103115

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

NUR ASYIAH JALIL. Analisis Preferensi Dosen Terhadap Kartu Kredit (dibimbing oleh HERMANTO SIREGAR).

Perkembangan teknologi terus melahirkan karya-karya yang semakin canggih dan praktis untuk dimanfaatkan manusia dalam kehidupannya, termasuk untuk transaksi pembayaran. Penggunaan kartu pembayaran elektronik, termasuk kartu kredit, di Indonesia mengalami peningkatan yang cukup signifikan. Bagi sekelompok masyarakat tertentu, kartu kredit merupakan suatu hal yang tidak dapat ditinggalkan. Sedangkan bagi dosen, kartu kredit memiliki penilaian tersendiri. Tingkat pendapatan mereka yang cenderung tetap sebagai pegawai negeri, sementara mereka harus menghadapi kebutuhan hidup yang beragam dan perkembangan teknologi yang tinggi, menuntut mereka untuk memberi tempat tersendiri bagi kartu kredit. Tujuan utama dari penelitian ini yaitu menganalisis karakteristik dosen yang memiliki dan tidak memiliki kartu kredit dan bagaimana hubungan antara karakteristik tersebut dengan kepemilikan kartu kredit, serta menganalisis faktor- faktor yang mempengaruhi preferensi dosen terhadap kepemilikan kartu kredit.

Ruang lingkup dalam penelitian ini hanya dibatasi kepada para akademisi, khususnya dosen-dosen Fakultas Ekonomi dan Manajemen IPB. Dalam penelitian ini penulis hanya memfokuskan penelitian pada kondisi demografi (usia, jenis kelamin, pendidikan, jabatan struktural, lama bekerja, dan pekerjaan lain), finansial (total pendapatan, pengeluaran, dan tabungan rata-rata per bulan), dan pemanfaatan teknologi bagi responden untuk memanfaatkan fasilitas banking service. Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data sekunder diperoleh melalui studi literatur sedangkan data primer diambil melalui wawancara langsung dan pengisian kuisioner oleh responden. Hal ini disesuaikan dengan kondisi dari masing- masing responden. Teknik pengambilan contoh dilakukan dengan metode non-probability sampling dengan cara convenience/accidental sampling.

peningkatan variabel tersebut akan meningkatkan peluang seseorang untuk memiliki kartu kredit. Sedangkan variabel total pengeluaran rata-rata per bulan menunjukkan penurunan pengeluaran seseorang, akan meningkatkan peluangnya untuk memiliki kartu kredit. Variabel jenis kelamin, menunjukkan bahwa laki- laki memiliki peluang 7,29 kali lebih besar untuk memiliki kartu kredit dari pada perempuan. Secara umum, responden berpandangan positif mengenai trend cash less society, karena mereka menganggap trend ini akan membuat suatu sistem transaksi pembayaran yang lebih efisien, praktis, aman, moderen, serta mudah.

Berdasarkan penelitian ini, dapat diberikan beberapa saran. Kepada bank/lembaga penerbit kartu kredit agar dapat mempertimbangkan besarnya pengeluaran selain pendapatan calon konsumen. Hal ini mencerminkan perilaku ekonomi seseorang, dimana dengan tingkat pengeluaran yang lebih rendah, akan lebih mudah mengelola keuangannya dan tidak mudah terkendala kredit. Mereka juga harus membentuk image yang baik, karena konsumen akan lebih mengutamakan nama baik bank/lembaga tertentu dalam memilih penerbit kartu kredit. Untuk menciptakan masyarakat cash less society, bank sentral agar lebih gencar melakukan sosialisasi mengenai kelebihan sistem pembayaran elektronik, memberikan jaminan keamanan dan kepastian hukum yang jelas dan kuat,

KARTU KREDIT

Oleh

NUR ASYIAH JALIL H14103115

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa : Nur Asyiah Jalil

Nomor Registrasi Pokok : H14103115

Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Preferensi Dosen terhadap

Kartu Kredit

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor.

Menyetujui, Dosen Pembimbing

Dr. Ir. Hermanto Siregar, M.Ec NIP. 131 803 656

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Rina Oktaviani, MS. NIP. 131 846 872

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Juli 2007

Penulis bernama Nur Asyiah Jalil. Dilahirkan pada tanggal 24 April 1985

di Jakarta dari pasangan Drs. Abdul Jalil Kasim dan Dra. Salmi Habib. Penulis

merupakan putri pertama dari tiga bersaudara. Jenjang pendidikan penulis dilalui

tanpa hambatan. Penulis menjalani pendidikan di bangku sekolah dasar dari tahun

1991 sampai tahun 1996 di SDN 01 Kp. Utan dan dari tahun 1996 sampai tahun

1997 di SDN 01 Pd. Pinang Jakarta. Selanjutnya meneruskan ke pendidikan

lanjutan tingkat pertama dari tahun 1997 sampai tahun 2000 di SLTPN 87 Jakarta.

Setelah itu, penulis melanjutkan pendidikan menengah umum di SMUN 34

Jakarta dan lulus pada tahun 2003.

Pada tahun 2003 penulis melanjutkan ke jenjang pendidikan yang lebih

tinggi. Penulis diterima sebagai mahasiswa Institut Pertanian Bogor (IPB) melalui

jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) dan terdaftar sebagai

mahasiswa Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen.

Selama mengikuti pendidikan di bangku kuliah, penulis aktif di beberapa

organisasi kemahasiswaan, yaitu BEM FEM, HIPOTESA, UKM Merpati Putih,

dan HMI Komisariat FEM. Selain itu penulis juga berpartisipasi di beberapa

Assalamu’alaikum Wr. Wb.

Puji syukur kepada Allah SWT, pencipta dan pemelihara alam semesta

beserta isinya. Berkat rahmat dan karunia-Nya penulis mendapat kemudahan dan

kemampuan dalam setiap langkah penyusunan skripsi ini. Shalawat dan salam

semoga senatiasa tercurah kepada Rasulullah saw sebagai tauladan dalam

menjalani hidup sehingga membawa keselamatan dan kebahagiaan.

Judul skripsi ini adalah “Analisis Preferensi Dosen terhadap Kartu

Kredit” dimana penulis mengupas permasalahan tentang perkembangan sistem pembayaran elektronik dan bagaimana pengaruhnya terhadap preferensi

masyarakat, khususnya dosen. Skripsi ini disusun sebagai salah satu syarat untuk

mendapatkan gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas

Ekonomi Manajemen Institut Pertanian Bogor.

Penulis mengucapkan terima kasih kepada berbagai pihak yang telah

memberikan bantuan, perhatian, dan dorongan semangat sehingga penulis dapat

menyelesaikan skripsi ini dengan baik. Untuk itu, ucapan terima kasih dan

penghargaan penulis sampaikan kepada :

1. Dr. Ir. Hermanto Siregar, M.Ec. selaku dosen pembimbing skripsi yang telah

memberikan ilmu dan membimbing penulis dengan sabar dalam proses

penyusunan skripsi ini sehingga dapat diselesaikan dengan baik.

2. Dr. Ir. R. Nunung Nuryartono, M.Si. dan Widyastutik, S.E., M.Si. selaku

dosen penguji utama dan komisi pendidikan, yang telah memberi saran-saran

dan ilmu yang bermanfaat.

3. Kedua orang tua penulis yaitu Drs. Abdul Jalil Kasim dan Dra. Salmi Habib

atas doa, perhatian, dukungan, dan perjuangan yang telah dicurahkan. Untuk

adik-adikku Yani dan Izur atas doa, dukungan, semangat, dan perhatian yang

diberikan. Keluarga besar penulis yang memberikan perhatian dan semangat.

Terima kasih juga kepada Rico Ricardo atas waktu, doa, dan dukungan yang

ilmu dan bantuan yang diberikan.

5. Teman dan sahabat yang selalu semangat dan ceria menemani dan mendengar

keluh kesah penulis Elly, Rio, Weni, Indah, Okti, Devi, keluarga Chil Pink House (Putri, Titi, Septi, Puri, Estri), keluarga Chil Radar 10 (Iman, Andi, Akim, Aldo, JW)

6. Kepada dosen-dosen FEM yang telah bersedia menyisihkan waktunya, Mba

Siti, Ka Suhendi, Ka Galih, Ka Siera, Endah, dan Tyas atas dukungan, tenaga,

dan bantuan untuk penulis dalam mengumpulkan data-data penelitian dan

memberikan masukan yang berharga.

7. Teman-teman seperjuangan Aga, Anna, Giri. Kepada teman-teman yang

mewarnai hari- hari selama kuliah Amel, Wida, Heri, Aji, Wiwit, Mimi,

Abang, Ratih, Yogi, Wawan, Rama, Ucup, Ade, Jo, Dina, K’ Budi, keluarga

besar UKM Merpati Putih IPB (m’ Agan, mb No’, m’ Teta, Dede, Dhany,

Memel, mb Dhita, dan lain- lain) keluarga besar JSP Komputer, teman-teman

KKP (Ai, Nadya, Tedi, K’ Putra), keluarga besar X-Pedes, kamar 271 (Ratih,

Eka, Rara), keluarga d-ReD (Dado, Duvi, Ririn, Nana), KK Humas, EKSIS,

dan seluruh teman-teman angkatan 40 dan 41 Ilmu Ekonomi serta seluruh

pihak yang telah membantu penulis.

Penulis menyadari bahwa dalam menyusun skripsi ini masih banyak

kekurangan. Dengan kerendahan hati, penulis meminta maaf dan mengharapkan

kritik dan saran yang membangun bagi perbaikan penulis.

Semoga hasil dari skripsi ini dapat memberikan manfaat bagi penulis

maupun semua pihak yang membutuhkan.

Wassalamu’alaikum Wr.Wb.

Bogor, Agustus 2007

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan ... 9

1.4. Manfaat Penelitian ... 10

1.5. Ruang Lingkup Penelitian ... 10

II. TINJAUAN PUSTAKA ... 11

2.1. Definisi Kartu Kredit ... 11

2.2. Pengertian Perbankan ... 13

2.3. Penyelenggara Sistem Pembayaran di Indonesia ... 14

2.4. Karakteristik Sistem Pembayaran yang Efektif ... 15

2.5. Sistem Pembayaran Elektronik dan Manfaatnya ... 16

2.6. Perilaku Konsumen dan Faktor yang Mempengaruhi Preferensinya .. 18

2.6.1. Perilaku Konsumen ... 18

2.6.2. Proses Pengambilan Keputusan ... 19

2.6.3. Faktor-Faktor yang Mempengaruhi Keputusan Pembelian ... 22

2.6.4. Preferensi Konsumen ... 25

2.7. Regresi Logistik ... 26

2.8. Faktor-Faktor yang Mempengaruhi Konsumen Menggunakan Kartu Kredit ... 28

2.9. Penelitian Terdahulu ... 28

3.2. Jenis dan Sumber Data ... 33

3.3. Metode Pengambilan Contoh ... 34

3.4. Metode Estimasi dan Pengolahan Data ... 35

3.5. Model Penelitian ... 35

3.6. Pendugaan Parameter Model ... 38

3.7. Uji Taraf Nyata Parameter ... 40

3.8. Interpretasi Koefisien dan Daya Ramal Prediksi... 41

IV. HASIL DAN PEMBAHASAN ... 44

4.1. Karakteristik Umum Responden ... 44

4.2. Motivasi dan Persepsi/Sikap Responden ... 49

4.2.1. Motivasi dan Persepsi/Sikap Responden Bukan Pemilik Kartu Kredit ... 50

4.2.2. Motivasi, Persepsi/Sikap dan Perilaku Kepemilikan Responden Pemilik Kartu Kredit ... 51

4.3. Analisis Crosstabs Kepemilikan Kartu Kredit Terhadap Faktor-Faktor yang Mempengaruhinya dan Faktor-Faktor yang Berhubungan dengan Kepemilikan Kartu Kredit ... 56

4.4. Faktor-Faktor yang Mempengaruhi Kepemilikan Kartu Kredit ... 61

4.5. Pandangan Responden Terhadap TrendLess Cash Society ... 66

V. KESIMPULAN DAN SARAN ... 70

5.1. Kesimpulan ... 70

5.2. Saran ... 72

DAFTAR PUSTAKA ... 73

Nomor Halaman

1 Perkembangan Kartu Kredit di Indonesia ... 3

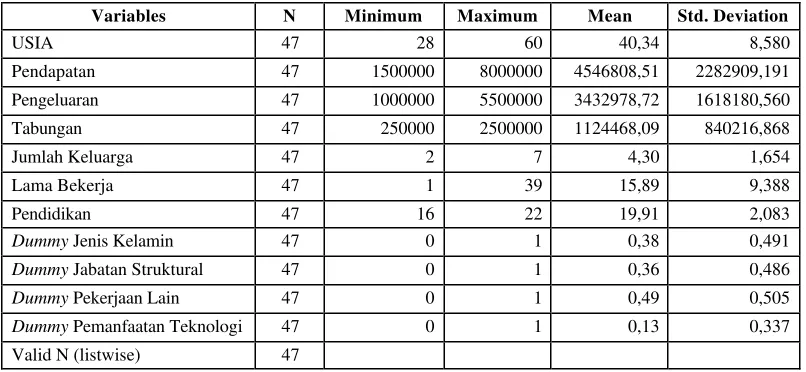

2 Deskripsi Nilai Minimum (Minimum), Maksimum (Maximum), Rata-

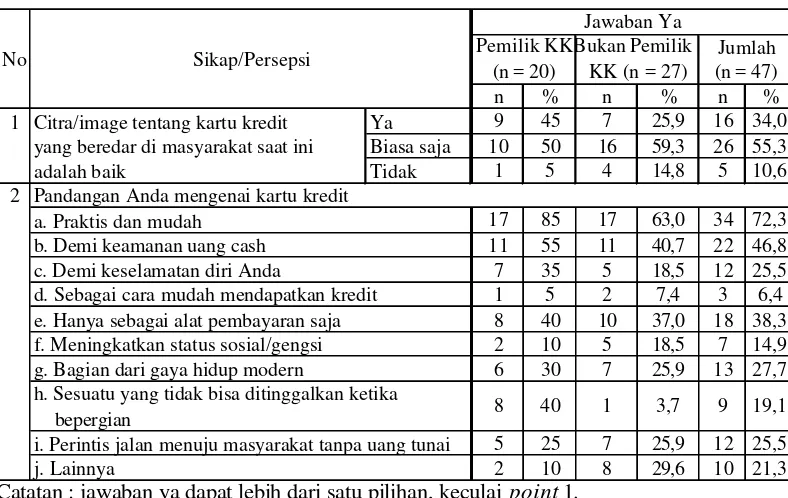

Rata (Mean) dan Standar Deviasi (Std. Deviation) ... 48 3 Sikap/Persepsi Responden Terhadap Kartu Kredit ... 49

4 Motivasi/Alasan Tidak Memiliki Kartu Kredit ... 50

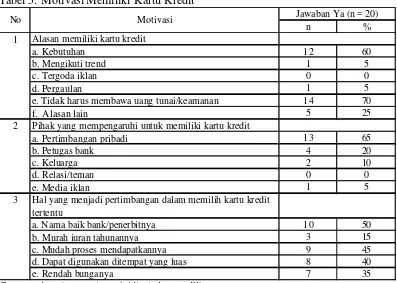

5 Motivasi Memiliki Kartu Kredit ... 52

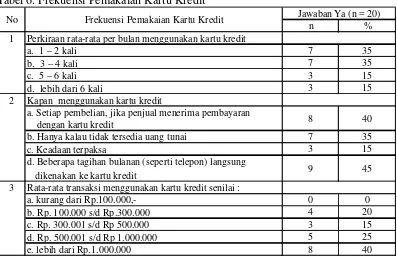

6 Frekuensi Pemakaian Kartu Kredit ... 53

7 Penggunaan Kartu Kredit ... 54

8 Pembayaran Kartu Kredit ... 55

9 Jumlah Kepemilikan Kartu Kredit ... 55

10 Analisis Crosstabs Kepemilikan Kartu Kredit dan Usia ... 56 11 Analisis Crosstabs Kepemilikan Kartu Kredit dan Pendapatan Rata-

Rata per Bulan ... 57

12 Analisis Crosstabs Kepemilikan Kartu Kredit dan Pengeluaran Rata-

Rata per Bulan ... 57

13 Analisis Crosstabs Kepemilikan Kartu Kredit dan Tabungan Rata- Rata per Bulan ... 58

14 Analisis Crosstabs Kepemilikan Kartu Kredit dan Lama Bekerja ... 58 15 Analisis Crosstabs Kepemilikan Kartu Kredit dan Pekerjaan Lain ... 60 16 Hasil Estimasi Maximum Likelihood Model Logit Pertama ... 62 17 Proses Reduksi Model Logit Berdasarkan Metode Maximum Likelihood.. 63 18 Hasil Analisis Regresi Logistik Faktor-Faktor yang Mempengaruhi

Nomor Halaman

1 Tahap-Tahap Proses Keputusan Pembelian ... 19

2 Kerangka Pemikiran ... 32

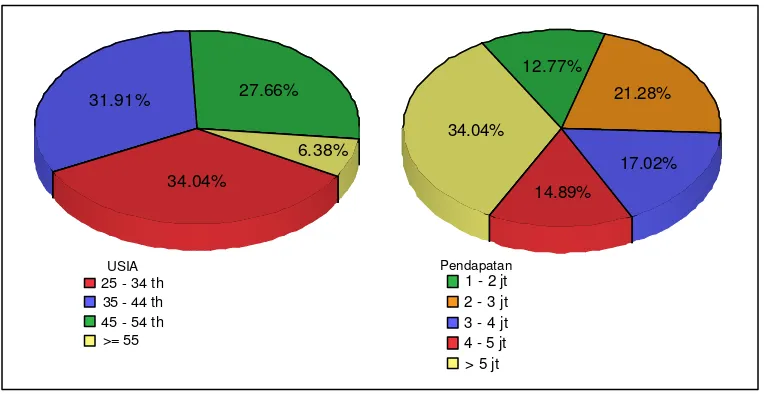

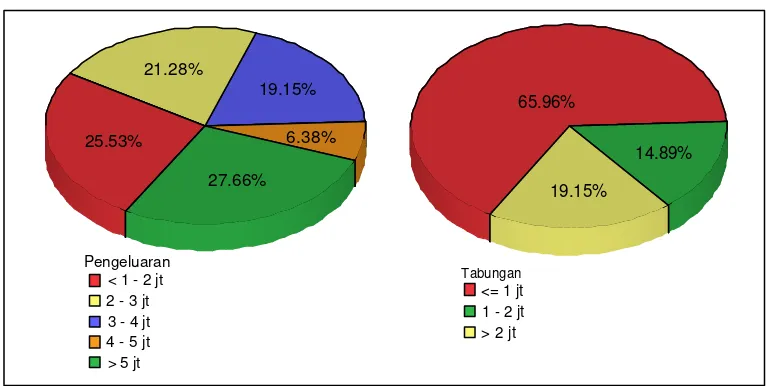

3 Persentase Sebaran Responden Menurut Tingkat Usia dan Pendapatan Rata-Rata Per Bulan ... 45

4 Persentase Sebaran Responden Menurut Tingkat Pengeluaran dan

Tabungan Rata-Rata Per Bulan ... 46

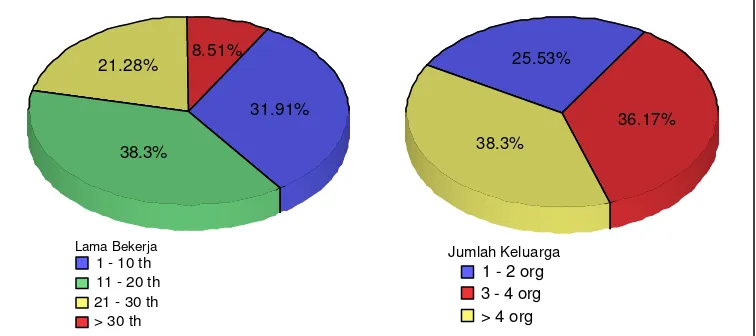

5 Persentase Sebaran Responden Menurut Lama Bekerja dan Jumlah

Anggota Keluarga ... 47

6 Jumlah Penerbit Kartu Kredit, ATM, dan Debet ... 67

Nomor Halaman

1 OutputCase Processing Summary SPSS 13 ... 75 2 Analisis Crosstabs Kepemilikan Kartu Kredit dan Jumlah Keluarga .... 75 3 Analisis Crosstabs Kepemilikan Kartu Kredit dan Tingkat Pendidikan 75 4 Analisis Crosstabs Kepemilikan Kartu Kredit dan Jenis Kelamin ... 75 5 Analisis Crosstabs Kepemilikan Kartu Kredit dan Kedudukan

Struktural ... 76

6 Analisis Crosstabs Kepemilikan Kartu Kredit dan Pemanfaatan

Teknologi ... 76

7 Output Uji Taraf Nyata Variabel Usia Terhadap Kepemilikan Kartu

Kredit ... 76

8 Output Uji Variabel Pendapatan Rata-Rata per Bulan Terhadap

Kepemilikan Kartu Kredit ... 76

9 Output Uji Taraf Nyata Variabel Pengeluaran Rata-Rata per Bulan

Terhadap Kepemilikan Kartu Kredit ... 77

10 Output Uji Taraf Nyata Variabel Tabungan Rata-Rata per Bulan

Terhadap Kepemilikan Kartu Kredit ... 77

11 Output Uji Taraf Nyata Variabel Jumlah Anggota Keluarga Terhadap

Kepemilikan Kartu Kredit ... 77

12 Output Uji Taraf Nyata Variabel Lama Bekerja Terhadap Kepemilikan Kartu Kredit ... 77

13 Output Uji Taraf Nyata Variabel Pendidikan Terhadap Kepemilikan

Kartu Kredit ... 78

14 Output Uji Taraf Nyata Variabel Jenis Kelamin Terhadap Kepemilikan Kartu Kredit ... 78

15 Output Uji Taraf Nyata Variabel Jabatan Struktural Terhadap

Kepemilikan Kartu Kredit ... 78

16 Output Uji Taraf Nyata Variabel Pekerjaan Lain Terhadap Kepemilikan Kartu Kredit ... 79

17 Output Uji Taraf Nyata Variabel Pemanfaatan Teknologi Terhadap

1.1. Latar Belakang

Perkembangan teknologi terus melahirkan karya-karya yang semakin

canggih dan praktis untuk dimanfaatkan manusia dalam kehidupannya. Berbagai

aktivitas masyarakat di era modern yang cukup memakan banyak waktu,

memaksa mereka untuk bertindak cepat dan efisien dalam setiap aktivitasnya,

termasuk dalam bertransaksi. Efisiensi suatu sistem pembayaran dapat diukur dari

bagaimana sistem ini bisa meminimalkan biaya dan waktu untuk mendapatkan

manfaat dari sebuah transaksi. Tuntutan untuk dapat menggunakan uang secara

aman dan praktis dalam bertransaksi menjadi alasan utama dibutuhkannya sebuah

instrumen dalam memenuhi hal tersebut.

Tuntutan tersebut kini dapat diwujudkan dengan semakin berkembangnya

sistem pembayaran secara elektronik (electronic payment system) dengan memanfaatkan perkembangan teknologi dalam bertransaksi. Salah satunya adalah

kartu kredit (credit card). Menurut Bank Indonesia (2004), Alat Pembayaran Menggunakan Kartu (APMK) adalah seluruh instrumen sistem pembayaran yang

pada umumnya berbasis kartu antara lain : kartu Automated Teller Machine

(ATM), kartu kredit, kartu debit, serta jenis kartu lain yang dapat digunakan

sebagai alat pembayaran seperti misalnya kartu smart, e-wallet, serta beberapa alat pembayaran lain yang dapat dipersamakan dengan kartu. Selain itu, untuk

menggunakan kartu-kartu tersebut masyarakat harus mampu dan bersedia untuk

Menurut Listfield dan Montes-Negret (1994), sistem pembayaran

elektronik merupakan sistem pembayaran yang paling mendekati sistem

pembayaran yang efektif, dimana memiliki ciri adanya kecepatan pembayaran,

kepastian pembayaran, keamanan, kenyamanan, dan biaya yang rendah. Ketika

sebuah negara mengganti sistem pembayarannya secara total ke sistem

pembayaran elektronik, diestimasi akan menghemat biaya transaksi sebesar 1,88

US dolar per orang per tahun atau 0,6 persen dari GDP per tahun (Humphrey,

2001). Sedangkan Global Insight (2003) menyatakan, pengadopsian sistem pembayaran elektronik akan meningkatkan penjualan barang dan jasa,

menurunkan penghalang langsung terhadap kredit dan likuiditas uang, serta

menurunkan penghalang geografis dalam perdagangan dan transaksi

perekonomian.

Kartu kredit merupakan salah satu produk perbankan dewasa ini yang

telah diterima oleh masyarakat luas sebagai salah satu media pembayaran yang

moderen, terutama kemudahan-kemudahan yang ditawarkan kepada pemegang

kartu (cardholder), jaringan penerimaan yang tersebar di seluruh dunia dan masih banyak lagi keuntungan yang dapat dirasakan bagi para pemakainya. Selain

praktis, kartu kredit juga memudahkan para pemakainya dalam bertransaksi.

Alasan keamanan ketika membawa cash tidak lagi menjadi masalah. Kemudahan dalam penggunaannya pun menjadikan kartu kredit diminati oleh berbagai

kalangan masyarakat. Mulai dari para eksekutif, ibu rumah tangga, sampai

masyarakat usia sekolah pun menggunakan fasilitas ini. Tidak terkecuali para

menerbitkan kartu kredit (issuer) juga menjadi alasan bagi masyarakat dalam menggunakan kartu plastik tersebut.

Penggunaan kartu pembayaran elektronik, termasuk kartu kredit, di

Indonesia mengalami peningkatan yang cukup signifikan. Pertumbuhan kartu

kredit di Indonesia mencapai 20 sampai 30 persen pertahunnya. Berdasarkan data

Bank Indonesia hingga Juni 2006, jumlah kartu kredit yang beredar di Indonesia

telah mencapai 8,5 juta kartu denga n total kredit yang dikeluarkan Rp. 18,3

triliun. Total transaksi kartu kredit dalam satu tahun (data tahun 2005) mencapai

88 juta transaksi dengan nilai nominal lebih dari Rp. 45 triliun.

Pertumbuhan itu dibarengi persaingan yang semakin ketat di antara

bank/badan penerbit kartu kredit. Para issuer berlomba merebut hati konsumen dengan memberikan hadiah dan penawaran khusus. Selain itu didukung juga

dengan semakin banyaknya pedagang barang dan jasa (merchant) yang mau menerima pembayaran dengan kartu kredit.

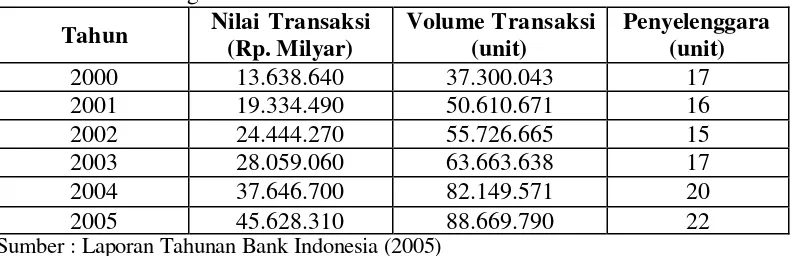

Tabel 1. Perkembangan Kartu Kredit di Indonesia

Tahun Nilai Transaksi

(Rp. Milyar)

Sumber : Laporan Tahunan Bank Indonesia (2005)

Perkembangan kartu kredit di Indonesia terjadi secara besar-besaran. Hal

ini dapat dilihat pada Tabel 1. Pada Tabel 1 terlihat bahwa transaksi dengan

transaksi yang mencapai 88.669.790 transaksi pada tahun 2005 dengan jumlah

penyelenggara sebanyak 22 unit.

Menurut Bank Indonesia (2004), kartu kredit yang beredar di Indonesia

pada umumnya terdiri dari 2 jenis yaitu gold dan silver. Pagu kredit tipe gold dan

silver cukup beragam mulai dari Rp. 1 juta sampai Rp. 10 juta untuk tipe silver

dan mulai dari Rp. 10 juta sampai Rp. 100 juta untuk tipe gold. Berdasarkan tingkat suku bunga bulanan yang dibebankan kepada cardholder, sebagian besar tingkat suku bunga kedua jenis kartu ini berkisar antara 3 sampai 3,5 persen per

bulan. Sedangkan, menurut biaya keanggotaan tahunan (annual fee), sebagian besar penerbit kartu kredit membebankan biaya anggota tahunan untuk kartu tipe

gold sebesar Rp. 200 ribu sampai Rp. 300 ribu dan kartu tipe silver sebesar Rp. 100 ribu sampai Rp. 150 ribu (Bank Indonesia, 2004).

Seorang konsumen dapat terus menggunakan kartu kreditnya untuk

membeli barang/jasa atau mengambil uang tunai sampai batas kreditnya (credit line) tercapai. Oleh karena itu kredit dan kartu kredit merupakan sumber daya ekonomi konsumen yang sangat penting. Melalui mekanisme kredit, konsumen

bisa mengkonsumsi produk dan jasa saat ini juga tanpa harus menunggu

mempunyai uang yang cukup. Kredit akan meningkatkan daya beli konsumen,

sehingga konsumen yang memperoleh sumber kredit akan memiliki peluang

untuk meningkatkan konsumsi berbagai produk dan jasa.

Gencarnya pemasaran kartu kredit saat ini wajar mengingat pertumbuhan

kartu kredit di Indonesia cukup cepat. Bagi pihak bank maupun non bank, produk

bulan atau 36 persen per tahun. Ditambah lagi dengan iuran tahunan yang

dibebankan kepada nasabah. Hal ini ditunjang dengan tingkat penetrasi kartu

kredit di Indonesia masih relatif rendah. Oleh karena itu para issuer berlomba-lomba meraih pelanggan baru dengan berbagai cara, bahkan ada yang berani tidak

memberlakukan syarat apa pun kecuali meminta calon pelanggan tersebut mengisi

aplikasi dan membubuhkan tanda tangan pada aplikasi tersebut, sedangkan syarat

lain disusulkan. Selain memperbanyak jumlah cardholder, pihak issuer juga harus memikirkan bagaimana mendorong meningkatkan frekuensi penggunaan kartu

kredit. Salah satu cara yang dapat dilakukan penerbit kartu kredit untuk

mendorong cardholder melakukan transaksi adalah dengan mengembangkan kerjasama dengan pihak ketiga. Sejumlah issuer yang gencar berpromosi untuk merebut cardholder antara lain HSBC, GE Finance Indonesia, Bank Permata, Bank BNI, Bank BRI, Bank BII, Bank Mandiri, BCA, Bank Danamon, Bank

Niaga, Standard Chartered, ataupun Citibank, dan lain- lain.

Semakin maraknya penggunaan kartu kredit menarik minat penulis untuk

menganalisisnya lebih mendalam, khususnya kepada para akademisi. Penulis

melihat, dengan tingkat pendapatan mereka yang cenderung tetap, sementara

dalam memenuhi kebutuhan hidup yang beragam, mereka dihadapkan dengan

perkembangan zaman dan teknologi. Kehidupan mereka di era moderen ini

tentunya menuntut mereka untuk mengikuti perkembangan teknologi tersebut,

khususnya dalam kehidupan perekonomian mereka. Karena itu penulis merasa

perlu unt uk meneliti dan membahasnya dalam skripsi ini dengan judul : ”Analisis

1.2. Perumusan Masalah

Sistem pembayaran di Indonesia, secara umum masih di dominasi

pembayaran berbasis warkat (paper-based payment system). Seiring dengan dioperasikannya sistem BI-RTGS (sistem transfer dana bernilai besar yang harus

melalui proses settlements di BI) pada November 2000, maka sistem pembayaran

elektronik menjadi lebih berkembang dan menempati peran penting. Hal ini

dibuktikan dengan meningkatnya penggunaan pembayaran melalui EFTPOS

(Electronic Fund Transfer Point of Sale) pada berbagai pusat perbelanjaan dan ritel. Penggunaan alat pembayaran ini memberikan manfaat yang sangat besar

bagi sektor perekonomian.

Perkembangan teknologi dan pertumbuhan ekonomi Indonesia yang

semakin meningkat menjadikan masyarakat menuntut adanya kemudahan dalam

setiap kegiatannya, termasuk dalam kegiatan bertransaksi. Namun, ternyata hal ini

masih belum sepenuhnya tercapai. Dalam bertransaksi, masyarakat Indonesia

masih banyak menggunakan sistem pembayaran tradisional, yaitu secara tunai

(cash). Padahal berbagai cara yang lebih mudah dan efisien sudah semakin berkembang. Salah satunya menggunakan instrumen kartu kredit.

Permasalaha n ini ditunjang dari kurangnya pengetahuan masyarakat akan

kegunaan dan keuntungan memanfaatkan kartu kredit. Selain itu, pihak

bank/badan yang mengeluarkan kartu kredit belum banyak tahu mengenai kondisi

masyarakat Indonesia sebagai konsumen mereka. Kontradiksi ini menjadi masalah

Perkembangan sistem pembayaran dunia terus meningkat. Pada saat ini

sedang berkembang trend yang bernama less cash society, yaitu suatu perilaku masyarakat menggunakan non-cash dalam bertransaksi. Mereka memanfaatkan kemudahan-kemudahan yang ditawarkan pihak perbankan seperti adanya

kartu-kartu plastik, termasuk kartu-kartu kredit. Trend ini cukup berkembang di negara- negara maju, dan mulai merambah negara-negara berkembang, termasuk Indonesia.

Meski fisik uang sampai saat ini masih banyak digunakan masyarakat

dunia sebagai alat pembayaran, namun seiring dengan semakin berkembangnya

teknologi dan sistem pembayaran, pola pembayaran tunai (cash) secara berangsur mulai diganti dengan pembayaran non-tunai (non cash). Sebagai gambaran, pertumbuhan card based instruments seperti kartu kredit rata-rata per tahunnya telah mencapai sekitar 15 sampai 30 persen. Saat ini di Indonesia, pengembangan

dan penggunaan sistem pembayaran non tunai memiliki potensi yang sangat besar.

Data dari World Bank menunjukkan bahwa hanya sekitar 40 persen penduduk

usia 15 hingga 65 tahun memiliki rekening tabungan di bank. Selain itu, statistik

uang beredar mencatat bahwa rasio penggunaan uang giral dibandingkan dengan

uang kartal pada akhir tahun 2005 adalah 34 : 66 persen. Apabila produk inovatif

perbankan seperti layanan ATM dan kartu debet diperhitungkan, maka rasio uang

giral dan kartal mencapai 52 : 48 persen. Rasio tersebut menunjukkan bahwa

instrumen no n-tunai memberikan kontribusi yang besar dalam menekan jumlah

peredaran uang kartal namun mempercepat perputaran uang giral.

Saat ini perkembangan menuju less cash society merupakan sebuah trend

perkembangan infrastruktur dan teknologi sistem pembayaran seperti kartu ‘chip’

misalnya. Dari sisi konsumen, penggunaan instrumen (non cash payment) seperti

card based dan electronic based saat ini sudah menjadi suatu kebutuhan karena transaksi dapat dilakukan dengan praktis, cepat dan nyaman. Bagi masyarakat,

penggunaan pembayaran non-tunai dengan menggunakan kartu, mempermudah

transaksi mereka seperti penarikan tunai, transfer dana, dan pembayaran berbagai

tagihan rutin lainnya. Semua itu dilakukan tanpa harus datang ke counter atau kantor bank.

Secara bertahap masyarakat Indonesia mulai mengikuti adanya

perkembangan teknologi dan memanfaatkannya dalam kegiatan ekonominya.

Mereka banyak menggunakan APMK yang merupakan bagian integral dari sistem

pembayaran elektronik. Penggunaan alat pembayaran ini sedikit demi sedikit telah

merubah pola hidup masyarakat dalam melakukan transaksi ekonomi. Selain itu

potensi pasar dan bisnis kartu pembayaran kini semakin meningkat seiring dengan

berlangs ungnya proses pemulihan ekonomi. Namun, perkembangan ini ternyata

belum mampu menjadikan masyarakat Indonesia mencapai tahap cash-less

society.

Dalam penelitian ini mencoba untuk menjawab elaborasi permasalahan

tersebut. Fokus utama penulis dalam penelitian ini adalah menganalisis kartu

kredit sebagai alat pembayaran yang digunakan masyarakat. Secara lebih

detailnya, objek penelitian adalah akademisi khususnya dosen. Beberapa

1. Bagaimana karakteristik dosen yang memiliki kartu kredit dan yang tidak

memiliki kartu kredit, dan bagaimana hubungan antara karakteristik tersebut

dengan kepemilikan kartu kredit ?

2. Faktor-faktor apa saja yang mempengaruhi preferensi dosen terhadap

kepemilikan kartu kredit ?

3. Bagaimana sikap/persepsi dosen mengenai pandangan terhadap kartu kredit

dan trendless cash society?

4. Bagaimana perilaku kepemilikan dosen terhadap kartu kredit ?

1.3. Tujuan

Adapun tujuan dilakukannya penelitian ini adalah untuk :

1. Menganalisis karakteristik dosen yang memiliki kartu kredit dan yang tidak

memiliki kartu kredit, dan hubungan antara karakteristik tersebut dengan

kepemilikan kartu kredit.

2. Menganalisis faktor-faktor yang mempengaruhi preferensi dosen terhadap

kepemilikan kartu kredit.

3. Menganalisis sikap/persepsi dosen mengenai pandangan mereka terhadap

kartu kredit dan trend less cash society.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi :

1. Pihak perbankan dan instansi lain, sebagai bahan kajian dan rekomendasi

dalam pengembangan sistem pembayaran di Indonesia.

2. Masyarakat akademisi, sebagai salah satu referensi objek penelitian dan

sebagai pengembang ilmu pengetahuan.

3. Penulis, penelitian ini untuk menambah pengetahuan serta menyelaraskan

ilmu yang didapat selama menuntut ilmu dengan kenyataan di lapangan.

1.5. Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini hanya dibatasi kepada para akademisi,

khususnya kepada dosen-dosen Fakultas Ekonomi dan Manajemen Institut

Pertanian Bogor. Penulis tidak meneliti dari sudut pandang pihak perbankan.

Dalam penelitian ini penulis hanya memfokuskan penelitian pada kondisi

demografi, finansial, dan pemanfaatan teknologi bagi responden terhadap kartu

2.1. Definisi Kartu Kredit

Kartu kredit (credit card) adalah jenis kartu yang dapat digunakan sebagai alat pembayaran transaksi jual beli barang atau jasa dimana pelunasan atau

pembayarannya kembali dapat dilakukan dengan sekaligus atau dengan mencicil

sejumlah minimum tertentu (Siamat, 2001). Sedangkan menurut Bank Indonesia

(2004) kartu kredit adalah alat pembayaran dengan menggunakan kartu yang

dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari

suatu kegiatan ekonomi, termasuk transaksi pembelanjaan dan atau untuk

melakukan penarikan tunai dimana kewajiban pembayaran pemegang kartu

dipenuhi terlebih dahulu oleh penerbit atau acquirer, dan pemegang kartu berkewajiban melakukan pelunasan kewajiban pembayaran tersebut pada waktu

yang disepakati baik secara sekaligus ataupun secara angs uran.

Kartu kredit merupakan salah satu alat pembayaran dengan cara kredit,

dimana konsumen dapat berbelanja meskipun pada saat itu tidak mempunyai

uang. Prinsipnya, konsumen berbelanja dengan cara utang. Lebih dari itu,

konsumen diperkenankan membayar utang itu dengan mencicil sejumlah

minimum tertentu dari total transaksi. Jumlah pembayaran minimum itu biasanya

sebesar 10 sampai 20 persen dari saldo tagihan. Tetapi, konsekuensinya terhadap

sisa kredit yang belum dilunasi akan dikenakan bunga yang besarnya tergantung

terlambat membayar, konsumen juga akan dikenai denda keterlambatan (late

charge). Selain itu kartu kredit dapat digunakan pula untuk melakukan penarikan uang tunai baik langsung melalui teller pada kantor bank yang bersangkutan maupun ATM (Automated Teller Machine) dimana ada tertera logo atau nama kartu yang dimiliki, baik di dalam maupun di luar negeri. Kartu kredit yang

digunakan adalah Visa, Master Card, Amex Card, Internasional Diners, BCA

Card, Procard, Exim Smart, Duta Card, Kassa Card dan beberapa kartu lain yang diterbitkan oleh bank–bank penerbit (Siamat, 2001).

Terdapat beberapa ketentuan umum yang harus dipahami oleh pemegang

kartu kredit sebelum menggunakan ataupun pada saat menggunakan kartu kredit

yang dimilikinya. Ketentuan–ketentuan tersebut adalah sebagai berikut :

1. Ketentuan limit kredit diberikan kepada setiap anggota/nasabah tergantung

dari jenis kartu yang dimilikinya gold, silver atau classic. Kartu gold lebih mahal dengan persyaratan tingkat penghasilan nasabah yang lebih tinggi

dibandingkan kartu reguler/classic.

2. Pembayaran minimum yang harus dilakukan sekitar 10 sampai 20 persen dari

total saldo tagihan dan dibayar paling lambat pada tanggal jatuh tempo

penagihan yang ditentukan lembaga penerbit setiap bulannya.

3. Tingkat bunga dikenakan atas saldo kredit yang besarnya sesuai dengan

tingkat bunga pasar.

4. Keterlambatan pembayaran (setelah tanggal jatuh tempo) akan dikenakan

atau sejumlah tertentu tanpa dikaitkan dengan jumlah pembayaran minimum

(Siamat, 2001).

2.2. Pengertian Perbankan

Menurut Suyatno, et al. (1994), perbankan adalah suatu badan yang berfungsi sebagai perantara untuk menyalurkan penawaran dan permintaan kedit

pada waktu yang ditentukan. Perbankan didefinisikan juga sebagi suatu badan

yang memiliki tugas utama menghimpun dana dari pihak ketiga. Sedangkan

menurut Nopirin (1992) pengertian perbankan yang lain yaitu bank adalah suatu

lembaga keuangan yang tujuan utamanya adalah mencari keuntungan, keuntungan

merupakan selisih antara pendapatan dan biaya. Pendapatan diperoleh dari hasil

kegiatan yang berupa pemberian pinjaman dan pembelian surat-surat berharga,

sedangkan biayanya berupa pembayaran bunga dan biaya-biaya lain dalam

upayanya menarik sumber dana masyarakat.

Sedangkan menurut Undang-Undang No. 14 Tahun 1967 Pasal 1 tentang

pokok-pokok perbankan adalah, “lembaga keuangan yang usaha pokoknya

memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran

uang”. Maksud lembaga keuangan menurut undang-undang tersebut adalah semua

badan yang kegiatan-kegiatannya dalam bidang keuangan, menarik uang dari dan

menyalurkannya ke dalam masyarakat.

Menurut Listfield dan Montes-Negret (1994), sistem pembayaran adalah

prosedur, peraturan, standar serta instrumen yang digunakan untuk pertukaran

diri dari kewajiban. Sementara itu, Mishkin (2001) mengungkapkan secara

sederhana bahwa sistem pembayaran adalah metode dasar untuk mengatur

transaksi dalam perekonomian.

2.3. Penyelenggara Sistem Pembayaran di Indonesia

Dasar hukum dari sistem pembayaran nasional Indonesia adalah KUHD

(Kitab Undang Undang Hukum Dagang) dan UU No. 3 tentang Bank Sentral.

Lembaga yang melayani jasa pembayaran di lndonesia dapat digolongkan sebaga i

Bank dan Lembaga Keuangan Bukan Bank. Kondisi dan karakteristik dari

masing- masing lembaga tersebut adalah sebagai berikut :

1. Bank Indonesia dan Bank-Bank Umum

Perbankan Indonesia terdiri dari Bank Indonesia (BI) sebagai bank sentral

di Indonesia, bank umum dan Bank Perkreditan Rakyat (BPR). Jasa

pembayaran hanya disediakan oleh BI dan bank umum.

2. Lembaga Keuangan Bukan Bank (LKBB)

Sejak terjadinya liberalisasi pada sektor keuangan, Lembaga Keuangan

Bukan Bank (LKBB) memegang peran penting sebagai salah satu sumber

pembiayaan, perusahaan asuransi, dana pensiun dan pegadaian. Sesuai

ketentuan peraturan yang berlaku pada saat ini, LKBB dapat pula

menyediakan jasa kartu kredit (telah dilakukan oleh beberapa LKBB).

Kegiatan PT POS Indonesia juga terkait dengan penyelenggaran jasa

penyetoran pajak. Jasa pengiriman uang ini dijalankan sebagai sistem yang

mandiri, di luar dari perbankan.

2.4. Karakteristik Sistem Pembayaran yang Efektif

Listfield dan Montes-Negret (1994) menyebutkan bahwa efisiensi sistem

pembayaran dapat dikatakan tercapai apabila memenuhi kriteria umum sebagai

berikut :

1. Kecepatan pembayaran.

Waktu telah menjadi biaya yang sangat berpengaruh dalam transaksi

pembayaran, oleh karena itu setiap transaksi memerlukan transfer dana yang

efektif dan seketika. Keterlambatan yang terjadi membuat ketidakpastia n

dalam penyelesaian transfer dana, serta biaya imbangan dari penginvestasian

modal untuk kegiatan perekonomian lain.

2. Kepastian pembayaran (certainty payment).

Para pengguna suatu alat pembayaran harus yakin, bahwa pembayaran yang

dilakukannya akan sampai pada tangan yang berhak. Jika keyakinan ini tidak

ada, maka mereka akan kembali pada sistem pembayaran tunai menggunakan

uang koin dan uang fiat, daripada menggunakan sistem pembayaran non-tunai.

3. Keselamatan dan keamanan (safety and security).

• Pengawasan dari penggelapan.

Sistem pembayaran harus didesain sedemikian rupa dengan adanya

pengawasan yang cukup untuk menjamin dari adanya penggelapan dan

• Pengawasan resiko kredit.

Dalam beberapa kejadian sehari- hari, sering kali dengan adanya pengguna

kartu kredit yang tidak memiliki saldo yang cukup di bank. Keadaan ini

terjadi karena pihak penerima pembayaran (ritel dan sebagainya ) tidak

mengetahui apakah pihak pembayar (pemilik kartu kredit) memiliki

rekening yang cukup untuk membayar barang dan jasa yang

ditransaksikan. Seharusnya resiko kredit harus di antisipasi sejak awal.

• Kepercayaan.

Masyarakat luas harus percaya bahwa data sis tem pembayaran terlindungi

dan tidak akan di akses informasinya oleh sumber yang tidak resmi. Data

tersebut seharusnya dilindungi baik selama transaksi maupun sesudahnya.

4. Kenyamanan (convenience).

Suatu sistem pembayaran harus membuat para pengguna menjadi lebih

nyaman, baik untuk memegang maupun melakukan transaksi dengan alat

pembayaran tersebut.

5. Biaya.

Perekonomian membutuhkan sistem pembayaran yang memiliki biaya paling

rendah pada semua aspek.

2.5. Sistem Pembayaran Elektronik dan Manfaatnya

Sistem pembayaran elektronik (electronic payment system) dapat didefinisikan sebagai layanan perbankan modern dengan memanfaatkan teknologi

dilaksanakan dengan cepat, tepat dan akurat, sehingga akhirnya akan

meningkatkan produktivitas (Wardiana, 2002). Kartu pembayaran elektronik

terdiri dari kartu kredit (credit card), charge card, kartu debet (debit card), dan

cash card.

Secara tidak langsung, manfaat dari sistem pembayaran elektronik ini

dapat dirasakan masyarakat dalam suatu negara. Dapat pula diuraikan sebagai

berikut (Sridawati, 2006) :

1. Meningkatkan aktifitas perekonomian negara.

Sistem pembayaran yang efektif memiliki peran yang semakin penting karena

erat kaitannya dengan transaksi serta perputaran alat pembayaran dalam

perekonomian. Secara teoritis, kebijakan moneter dipengaruhi oleh jumlah

uang beredar serta kecepatan perputaran uang. Di sisi lain, menurut hasil

penelitian Global Insight (2003), di Amerika Serikat sistem pembayaran elektronik telah menambah US$ 6,5 triliun dari pengeluaran konsumsi

masyarakat. Dengan pertumbuhan sebesar 0,5 persen per tahun dan manfaat

kumulatif sebesar US$ 10 triliun. Hal ini berarti penyediaan 1,3 juta lapangan

kerja baru. Lalu, berdasarkan hasil analisis data panel pada 50 negara di dunia,

peningkatan share bagi sistem pembayaran elektronik sebesar 10 persen akan meningkatkan 0,5 persen dari pengeluaran konsumsi.

2. Mengurangi biaya transaksi.

Sistem pembayaran elektronik berpotensi untuk mengurangi biaya transaksi

dalam perekonomian sebesar 1 persen dari GDP suatu negara.

Sistem pembayaran yang efektif menuntut kompetisi sehat dan efektif antara

lembaga keuangan peningkatan dalam penyediaan jasa, fasilitas, dan produk.

Kondisi ini perlu diimbangi dengan penciptaan kondisi perekonomian yang

kondusif termasuk peraturan yang mendukung.

2.6. Perilaku Konsumen dan Faktor yang Mempengaruhi Preferensinya

2.6.1. Perilaku Konsumen

Perilaku konsumen merupakan suatu aspek penting yang harus

diperhatikan oleh produsen dengan tujuan memberikan kepuasan kepada

konsumen. Dengan mempelajari perilaku konsumen berarti mempelajari

bagaimana konsumen membuat keputusan dengan menggunakan sumberdaya

yang dimiliki (waktu, uang, dan usaha) untuk memperoleh produk atau jasa yang

mereka inginkan. Dimana didalamnya tercakup pembahasan mengenai jenis

alasan, waktu, tempat dan frekuensi pemakaian suatu produk atau jasa.

Perilaku konsumen dipengaruhi dan dibentuk oleh banyak faktor. Menurut

Engel, et al. (1994) perilaku konsumen dipengaruhi dan dibentuk oleh faktor pengaruh lingkungan, perbedaan individu dan proses psikologis. Faktor pengaruh

lingkungan terdiri dari lima hal, yaitu : (1) budaya, (2) kela s sosial, (3) pengaruh

pribadi, (4) keluarga, dan (5) situasi. Perbedaan individu terdiri dari empat hal,

yaitu : (1) sumber daya konsumen, (2) motivasi dan keterlibatan, (3) pengetahuan,

dan (4) kepribadian, gaya hidup dan demografi. Sedangkan faktor psikologis

terdiri dari empat hal, yaitu : (1) pengolahan informasi, (2) pembelajaran, (3)

bahwa perilaku konsumen adalah tindakan yang langsung terlibat dalam

mendapatkan, mengkonsumsi, dan menghabiskan produk dan jasa, termasuk

proses keputusan yang mendahului dan menyusul tindakan tersebut.

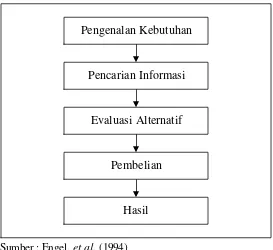

2.6.2. Proses Pengambilan Keputusan

Ada beberapa tahap yang harus diperhatikan dalam membuat suatu

keputusan. Tahapan tersebut diawali dengan pengenalan kebutuhan, pencarian

informasi, evaluasi alternatif, keputusan pembelian dan hasil pembelian konsumen

terhadap produk yang telah di beli yang dilihatkan dalam Gambar 1.

Gambar 1. Tahap-Tahap Proses Keputusan Pembelian

Realisasi dari keputusan konsumen terlihat dalam aktivitas membeli yang

berwujud pada pilihan-pilihan konsumen terhadap jenis produk, jumlah

pembelian, pilihan tampilan fisik, pilihan tempat pembelian, dan frekuensi Pengenalan Kebutuhan

Pencarian Informasi

Evaluasi Alternatif

Pembelian

Hasil

pembelian, kegiatan pembelian berawal dari pengambilan keputusan hingga

dilaksanakan dalam bentuk tindakan yaitu membeli suatu produk.

Tahapan-tahapan dalam proses pengambilan keputusan tersebut adalah :

1. Pengenalan Kebutuhan dan Pencarian

Proses pembelian suatu produk oleh konsumen dimulai ketika suatu

kebutuhan mulai dirasakan dan dikenali. Adanya kebutuhan tersebut

disebabkan konsumen merasakan adanya ketidaksesuaian antara keadaan yang

nyata dengan yang diinginkan. Ketika ketidaksesuaian itu melebihi tingkat

tertentu maka kebutuhan dikenali, namun seandainya ketidaksesuaian itu ada

di bawah tingkat ambang, maka pengenalan kebutuhan tidak terjadi (Engel, et al., 1994). Pengenalan kebutuhan muncul ketika konsumen manghadapi suatu masalah, yaitu suatu keadaan yang sebenarnya terjadi.

2. Pencarian Informasi

Menurut Engel, et al. (1994) pencarian informasi merupakan aktivitas yang termotivasi dari pengetahuan yang tersimpan dalam ingatan dan

perolehan informasi dari lingkungan. Pada tahap ini, menurut Kotler (1997),

sumber informasi konsumen terdiri dari (1) sumber pribadi (keluarga, teman,

tetangga), (2) sumber komersil (iklan, penjualan), (3) sumber umum, dan (4)

sumber pengalaman.

3. Evaluasi Alternatif

Tahap evaluasi alternatif merupakan proses dimana suatu alternatif

pilihan dipilih untuk memenuhi kebutuhan konsumen. Untuk memilih

kriteria evaluasi. Kriteria yang sering digunakan oleh konsumen antara lain

harga, merek, dan kriteria yang bersifat hedonik (prestise, status).

Kriteria-kriteria ini biasanya bervariasi sesuai dengan kepentingan relatif mereka.

Setelah menentukan kriteria yang akan digunakan untuk alternatif,

maka konsumen memutuskan alternatif mana yang akan dipertimbangkan.

Tahap ini terdiri dari menentukan alternatif pilihan, menilai alternatif pilihan

dan menyeleksi alternatif pilihan.

4. Pembelian dan Hasil

Pada tahap ini konsumen harus mengambil keputusan mengenai kapan

membeli, dimana membeli, dan bagaimana membayar. Menurut Engel, et al.

(1994) pembelian merupakan fungsi dari dua determinan, yaitu niat pembelian

dan pengaruh lingkungan. Salah satu faktor yang mempengaruhi pembelian

dan keputusan pembelian adalah sikap atas pendirian orang lain. Pendirian

orang lain dapat dipengaruhi alternatif yang disukai seseorang, tergantung

pada dua hal, yaitu (1) intensitas dari pendirian negatif yang disukai

konsumen, dan (2) motivasi konsumen untuk memenuhi keinginan orang lain.

Proses keputusan pembelian akan berlanjut pada penilaian terhadap

kinerja produk berdasarkan keinginan dan harapan konsumen. Apabila

pembeli merasa puas terhadap produk tersebut maka akan mengukuhkan

kesetiaan (loyalitas) pembeli, dan akan menimbulkan keluhan apabila pembeli

2.6.3. Faktor-Faktor yang Mempengaruhi Proses Keputusan Pembelian

Menurut Engel, et al. (1994) terdapat beberapa determinan yang mempengaruhi variasi dalam perilaku konsumen dan determinan tersebut di bagi

menjadi tiga kategori, yaitu :

1. Pengaruh lingkungan, konsumen di dalam lingkungan yang kompleks.

Perilaku mereka dipengaruhi oleh (1) budaya, (2) kelas sosial, (3) pengaruh

pribadi, (4) sikap, dan (5) situasi.

Budaya adalah sekumpulan nilai, persepsi, preferensi serta perilaku keluarga dan lembaga- lembaga penting lainnya. Budaya menentukan

keinginan dan perilaku yang paling mendasar. Menurut Kotler (2002), kelas sosial adalah pembagian di dalam masyarakat yang terdiri atas individu dengan berbagai nilai, minat, dan perilaku yang sama, atau

kelompok-kelompok yang relatif homogen dalam suatu masyarakat secara hierarki. Kelas

sosial yang berbeda cenderung memunculkan perilaku konsumsi yang

berbeda.

Pengaruh pribadi adalah tekanan yang dirasakan untuk menyesuaikan dengan norma dan harapan yang diberikan oleh orang lain. Orang-orang yang

berhubungan erat atau dekat dengan konsumen akan menjadi kelompok acuan.

Menurut Kotler (2002), kelompok acuan terdiri dari kelompok-kelompok yang mempunyai pengaruh langsung maupun tidak langsung terhadap sikap

maupun perilaku seseorang seperti keluarga, organisasi formal dan lainnya.

2. Perbedaan individu, faktor internal ini yang menggerakkan dan

konsumen; (2) motivasi dan keterlibatan; (3) pengetahuan; (4) sikap; dan (5)

kepribadian, gaya hidup dan demografi.

Menurut Engel, et al. (1994) perbedaan yang paling penting pada individu adalah sumber daya. Konsumen menilai tiga sumber daya utama

yang mereka gunakan dalam proses pertukaran dan melalui proses ini penjual

memberikan barang dan jasanya. Ketiga sumberdaya tersebut adalah (1)

sumberdaya ekono mi atau pendapatan dan kekayaan, (2) sumberdaya temporal

atau waktu, dan (3) sumberdaya kognitif atau kapasitas konsumen untuk

mengolah informasi. Umumnya konsumen mempunyai keterbatasan pada

setiap sumber daya, sehingga dalam pengalokasiannya dilakukan dengan

cermat. Motivasi dan keterlibatan merupakan kebutuhan variabel utama dalam

motivasi. Kebutuhan didefinisikan sebagai perbedaan yang disadari antara

keadaan ideal dengan keadaan yang sebenarnya sehingga dapat mengaktifkan

perilaku. Keterlibatan mengacu pada tingkat relevansi yang disadari dalam

tingkat pembelian. Bila keterlibatan tinggi, ada motivasi lebih kuat untuk

memperoleh dan mengolah informasi serta kemungkinan yang jauh lebih

besar dari pemecahan kebutuhan yang diinginkan.

Secara umum pengetahuan dapat didefinisikan sebagai informasi

yang disimpan di dalam ingatan (Engel, et al., 1994). Pengetahuan konsumen dibagi menjadi tiga kategori, yaitu (1) pengetahuan produk mencakup atribut

produk dan kepercayaannya, (2) pengetahuan membeli, yaitu dimana dan

kapan membeli, dan (3) pengetahuan pemakaian (dari ingatan konsumen dan

yang dilakukan kons umen. Sikap ini dilakukan konsumen berdasarkan

pandangannya terhadap produk dan proses belajar baik dari pengalaman

maupun dari yang lain. Intensitasnya, dukungan dan kepercayaannya adalah

sikap penting dari sikap seorang konsumen. Masing- masing sikap ini akan

bergantung pada kualitas pengalaman konsumen sebelumnya dengan objek

sikap.

Sedangkan kepribadian merupakan karakteristik psikologis yang

berbeda dari seseorang yang menyebabkan tanggapan yang relatif konsisten

dan tahan lama terhadap lingkungannya. Kepribadian biasanya dijelaskan

dengan menggunakan ciri-ciri seperti kepercayaan diri, dominasi, ketaatan dan

lainnya. Kepribadian dapat menjadi variabel yang sangat berguna dalam

menganalisis perilaku konsumen. Tentu saja kepribadian tersebut dapat

diklasifikasikan dengan akurat dan terdapat korelasi yang kuat antara jenis

kepribadian tertentu dengan pilihan produk.

3. Proses psikologis, yaitu adanya proses pengolahan informasi, pembelajaran

dan perubahan sikap atau perilaku.

Pengolahan informasi yaitu cara-cara informasi ditransformasikan,

dirinci, disimpan, didapatkan kembali dan digunakan. Faktor-faktor tersebut

dipengaruhi oleh dua jenis utama determinan, yaitu pribadi dan stimulus.

Determinan pribadi adalah karakteristik individual seperti motivasi, sikap,

adaptasi dan rentang perhatian. Efek dari pengaruh pribadi adalah membuat

perhatian sangat selektif, sedangkan faktor stimulus adalah karakteristik dari

2.6.4. Preferensi Konsumen

Preferensi konsumen diartikan sebagai pilihan untuk memiliki atau tidak

oleh seseorang terhadap suatu produk barang atau jasa yang dikonsumsi. Menurut

Kotler (2002), preferensi konsumen menunjukkan kesukaan konsumen dari

berbagai pilihan produk yang ada. Teori preferensi ini digunakan untuk

menganalisis tingkat kepuasan dari konsumen. Misalnya, seseorang ingin

mengkonsumsi produk dengan sumber daya terbatas maka ia harus memilih

alternatif sehingga nilai guna atau utilitas yang diperoleh menjadi optimal.

Preferensi konsumen berhubungan erat dengan permasalahan penetapan

pilihan. Hubungan preferensi ini diasumsikan memiliki tiga sifat dasar, yaitu :

1. Kelengkapan (completeness). Jika A dan B merupakan dua kondisi, maka tiap orang selalu harus bisa menspesifikasikan apakah :

a. A lebih disukai daripada B

b. B lebih disukai daripada A

c. A dan B sama-sama disukai

2. Transaksi (transaction). Jika seseorang mengatakan bahwa ia lebih menyukai A daripada B atau lebih menyukai B daripada C.

3. Kontinuitas (continuity). Jika seseorang mengatakan A lebih disukai daripada B maka situasi yang mirip dengan A harus lebih disukai daripada B.

Dalam ketiga proporsi di atas diasumsikan tiap orang dapat membuat atau

menyusun ranking semua kondisi atau situasi dari yang paling disukai hingga

yang paling tidak disukai (Nic holson, 1999). Dari sejumlah alternatif yang ada,

Preferensi konsumen terhadap suatu barang dapat diketahui dengan

menentukan faktor-faktor yang dapat mempengaruhi seseorang sebagai

pertimbangannya untuk memilih barang tersebut. Faktor- faktor tersebut dapat

berupa faktor demografis, faktor lingkungan, faktor kegunaan/manfaat, dan faktor

lainnya. Penilaian terhadap produk menggambarkan sikap konsumen terhadap

produk tersebut dan sekaligus dapat mencerminkan perilaku konsumen dalam

membelanjakan dan mengkonsumsi suatu produk.

2.7. Regresi Logistik

Regresi logistik adalah suatu teknik analisis data yang dapat menjelaskan

hubungan antara peubah respon yang biasanya terdiri atas data kualitatif yang

mencerminkan suatu pilihan alternatif dengan peubah-peubah penjelas yang bisa

terdiri dari data kualitatif dan data kuantitatif. Peubah respon dalam regresi dapat

berbentuk dikhotom (biner) maupun polytomous (ordinal atau nominal) (Hosmer dan Lemeshow, 1989).

Kelebihan metode regresi logistik dibandingkan dengan teknik lain yaitu

(Kuncoro, 2004) :

1. Regresi logistik tidak memiliki asumsi normalitas atas variabel bebas yang

digunakan dalam model, artinya variabel bebas tidak harus memiliki distribusi

normal, linier maupun memiliki varians yang sama dalam tiap grup.

2. Variabel bebas dalam regresi logistik bisa campuran dari variabel kontinyu,

3. Regresi logistik sangat bermanfaat digunakan apabila distribusi respon atas

variabel tak bebas diharapkan non linier dengan satu atau lebih variabel bebas.

Dalam penelitian ini, model logit mencerminkan dua alternatif bagi

kepemilikan kartu kredit, yaitu memiliki kartu kredit atau tidak. Untuk

mentransformasikan alternatif pilihan dari bentuk kualitatif ke kuantitatif, model

logit menggunakan fungsi distribusi normal kumulatif, sehingga nilainya berkisar

dari 0 ke 1 (Gujarati, 2003).

Model regresi logistik dengan p buah peubah bebas dapat digambarkan dengan menghitung peluangnya (Gujarati, 2003) :

[

( )]

merupakan variabel acak Bernoulli, maka dapat dilihat :P(Yi = 1) = Pi ... (2)

P(Y = 0) = (1 – Pi) ... (3)

Bentuk umum model dapat dinotasikan (Gujarati, 2003) :

i

dimana : Y = dependent variable,

X = independent variable,

2.8. Faktor-Faktor yang Mempengaruhi Konsumen Menggunakan Kartu Kredit

Menurut Loix, et al. (2005) terdapat beberapa kategori yang dapat digunakan sebagai alat untuk melihat faktor-faktor yang mempengaruhi konsumen

dalam mengadopsi dan menggunakan elecronic payment system, termasuk kartu kredit. Kategori tersebut adalah :

1. Socio-demographic, terdiri dari umur, jenis kelamin, pendidikan, dan bahasa.

2. Financial, besarnya penghasilan per bulan responden setelah dikurangi pajak.

3. Technology, menyatakan frekuensi penggunaan mobile phone, komputer

pribadi, internet, PDA, dan penggunaan pelayanan bank melalui telepon.

4. Supply-side, yaitu dengan menghitung jumlah POS (Point of Sale) terminals dan ATM (Automated Teller Machine) per ZIP code.

2.9. Penelitian Terdahulu

Penelitian yang dilakukan oleh Marlina (2002) mempelajari pemilikan dan

perilaku penggunaan kartu plastik serta faktor- faktor yang mempengaruhi

kepemilikan dan pelunasan pembayaran kartu kredit oleh keluarga. Penelitian

dilakukan di Kota Bandung dengan pendekatan analisis regresi logistik. Hasil

penelitian menunjukkan bahwa jenis kartu plastik yang dimiliki responden adalah

kartu kredit dan debit (57 persen), kartu kredit saja (30 persen), dan kartu debit

saja (13 persen). Frekuensi penggunaan kartu debit relatif lebih sering dibanding

dengan kartu kredit.

Dari penelitian ini didapatkan bahwa responden yang berpendapatan lebih

dibanding yang berpendapatan lebih rendah. Responden yang jumlah anggota

keluarganya kurang atau sama dengan 4 orang mempunyai peluang lebih besar

untuk memiliki kartu kredit dibandingkan keluarga dengan jumlah anggo ta lebih

dari 4 orang. Responden yang berpendapatan kurang dari sama dengan Rp. 3 juta

mempunyai peluang untuk melunasi tagihan kartu kredit lebih besar dibandingkan

dengan responden yang tingkat pendapatannya lebih tinggi.

Penelitian lain menganalisis perilaku masyarakat terhadap non cash payment oleh Loix, et al. (2005) yang melakukan penelitian pada persepsi masyarakat Belgia terhadap sistem pembayaran yang baru, yaitu sistem

pembayaran elektronik. Penelitian ini menggunakan analisis logit dengan alat

analisis program SPSS 13. Dalam penelitian ini digunakan empat kategori yaitu :

(1) socio demographic yang terdiri dari umur, jenis kelamin, pendidikan, dan bahasa; (2) financial (dengan menanyakan berapa penghasilan per bulan responden setelah dikurangi pajak); (3) technology (frekuensi penggunaan mobile phone, komputer pribadi, internet, PDA, dan penggunaan pelayanan bank melalui telepon); (4) supply-side (menghitung jumlah POS (Point of Sale) terminals dan ATM (Automatic Teller Machine) per ZIP code). Keempat kategori ini digunakan sebagai variabel untuk melihat kecenderungan preferensi masyarakat terhadap

sistem pembayaran elektronik. Berdasarkan penelitian ini dihasilkan bahwa semua

variabel eksogen di atas mempengaruhi kecenderungan preferensi masyarakat

untuk menggunakan kartu pembayaran elektronik.

Kemudian Zinman (2005) juga melakukan penelitian tentang

yang lebih diminati oleh masyarakat dengan pertimbangan keamanan, kemudahan

dan time cost. Penelitian ini menunjukkan bahwa kartu yang lebih diminati oleh masyarakat saat ini adalah kartu debit.

Penelitian lain dilakukan oleh Chairani (1998) yang meneliti tentang

preferensi konsumen bank X terhadap kartu kredit. Penelitian ini bertujuan untuk

mencari jawaban mengenai atribut apa saja yang dipentingkan konsumen dalam

menggunakan kartu kredit serta berapa besar angka ideal atribut tersebut dinilai

cukup relevan untuk dilaksanakan. Dalam penelitian ini dapat disimpulkan bahwa

faktor perilaku, yang terdiri atas perilaku kepemilikan kartu dan perilaku pemilik

kartu kredit, nyata berhubungan dengan variabel demografis.

Sedangkan dalam penelitian ini, penulis memfokuskan kepada

karakteristik, preferensi, dan perilaku dosen yang tergolong masyarakat dengan

tingkat pengetahuan, informasi, dan akses teknologi yang maju terhadap

perkembangan perekonomian nega ra, khususnya dalam sistem pembayaran.

Sehingga diharapkan akan terlihat suatu gambaran mengenai keadaan aktual

masyarakat modern tentang sikap dan pandangannya terhadap kemajuan teknologi

dalam sistem pembayaran, khususnya kartu kredit. Selain itu, secara mikro

penelitian ini lebih menunjukkan bagaimana gambaran dan tanggapan dosen

terhadap trend less cash society.

2.10. Kerangka Pemikiran

Sistem pembayaran kini semakin berkembang. Masyarakat modern