TESIS

PRINSIP KEHATI-HATIAN DALAM BISNIS KARTU KREDIT

PADA PT. BANK NEGARA INDONESIA SENTRA BISNIS

KARTU MEDAN

OLEH :

LIZA BAYDURI NASUTION

107005138/HK

PROGRAM MAGISTER ILMU HUKUM

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

PRINSIP KEHATI-HATIAN DALAM BISNIS KARTU KREDIT PADA PT. BANK NEGARA INDONESIA SENTRA BISNIS KARTU MEDAN

TESIS

UNTUK MEMPEROLEH GELAR MAGISTER HUKUM DALAM PROGRAM MAGISTER ILMU HUKUM PADA FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

OLEH :

LIZA BAYDURI NASUTION

107005138/HK

PROGRAM MAGISTER ILMU HUKUM FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

TELAH DIUJI PADA

TANGGAL 8 FEBRUARI 2013

___________________________________________________________

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Tan Kamello, SH, MS Anggota : 1. Dr. Dedi Harianto, SH, M.Hum

2. Dr. Utary Maharany Barus, SH, M.Hum 3. Prof. Dr. Suhaidi, SH, MH

ABSTRAK

Bank dalam melakukan kegiatan usaha mengeluarkan produk bank. Produk bank adalah seluruh fasilitas, layanan, dan jasa yang ditawarkan oleh bank kepada masyarakat. Salah satu produk yang dikeluarkan oleh bank adalah kartu kredit. Kartu kredit tidak sama dengan kredit perbankan lainnya yang memiliki perjanjian yang lebih mengikat dengan adanya unsur agunan, sehingga dalam memprosesnya kartu kredit membutuhkan perhatian yang lebih, khususnya dalam pelaksanaan penerbitan kartu kredit timbulnya penyalahgunaan kartu kredit yang dilakukan oleh pihak yang tidak ada hubungannya dalam penerbitan kartu kredit, sehingga mengakibatkan kerugian bagi bank penerbit serta pemegang kartu kredit, untuk itu pentingnya prinsip kehati-hatian dalam industri kartu kredit yang sehat diharapkan dapat mengurangi risiko kredit bermasalah. Adapun rumusan masalah yang akan diteliti adalah sebagai berikut: Bagaimana PT.BNI Sentra Bisnis Kartu Medan menerapkan prinsip kehati-hatian sesuai dengan penanganan bisnis kartu kredit dalam aturan internal? Apa saja bentuk-bentuk pelanggaran terhadap prinsip kehati-hatian dalam kegiatan bisnis kartu kredit? Bagaimana pertanggungjawaban PT.BNI Sentra Bisnis Kartu Medan terkait dengan bisnis kartu kredit dan penyelesaian kredit bermasalah?

Jenis penelitian ini adalah yuridis normatif, yaitu suatu penelitian pada studi kepustakaan terhadap peraturan-peraturan tertulis yang membahas tentang prinsip kehati-hatian dalam bisnis kartu kredit, melalui pendekatan deskriptif analitis dan analisa data yang dipergunakan adalah analisa kualitatif.

Berdasarkan hasil penelitian pengaturan prinsip kehati-hatian kartu kredit termuat dalam Pasal 2 UU Nomor 10 Tahun 1998 dan Surat Edaran Bank Indonesia bernomor 14/17/DASP ini merupakan peraturan pelaksana dari PBI No. 14/2/PBI/2012 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Menggunakan Kartu (APMK). Prinsip kehati-hatian mulai diterapkan pada saat proses permohonan kartu kredit. Bentuk-bentuk pelanggaran terhadap prinsip kehati-hatian dalam kegiatan bisnis kartu kredit terjadi pada saat pemeriksaan kelengkapan dokumen tidak benar-benar memeriksa kebenaran data calon pemengang kartu. Apabila dari pelanggaran prinsip kehati-hatian tersebut terdapat kejahatan yang berkaitan dengan kartu kredit yang melibatkan pihak intern maka petugas yang terkait serta pihak-pihak yang bertanggungjawab atas terjadinya pelanggaran tersebut akan langsung diminta pertanggungjawabannya berupa klaim penggantian dana sesuai dengan kerugian, sanksi pemecatan, dan pelaporan ke pihak kepolisian.

ABSTRACT

Bank in conducting business activities issuing bank products. Bank products are all facilities, services, and services offered by the bank to the public. One product issued by a bank is a credit card. Credit cards are not the same as other bank loan that has a more binding agreement with any element of collateral, so the credit card processing requires more attention, particularly in the implementation of the onset of the credit card issuing credit card misuse by those who have nothing to do in the card issuance credit, resulting in losses to the issuing bank and credit card holders, to the importance of the prudential principle in the credit card industry is expected to reduce the risk of healthy non-performing loans. The formulation of the problem to be studied is as follows: How PT.BNI Sentra Business Cards Medan apply the prudential principle in accordance with the handling of credit card business in the internal rules? What are the forms of violation of the prudential principle in the activities of the credit card business? How accountability PT.BNI Sentra Business Cards business-related field and completion of credit card non-performing loans?

This research is normative, is a research on the study of literature written regulations that discuss the prudential principle in the credit card business, through analytical and descriptive approach to data analysis employed is qualitative analysis. Based on the results of the research setting prudential credit cards contained in Article 2 of Law No. 10 of 1998 and Bank Indonesia Circular numbered 14/17/DASP is the implementing regulations of PBI. 14/2/PBI/2012 Concerning Payment Instruments Card (APMK). Prudential principle was implemented at the time the credit card application process. The forms of violation of the prudential principle in the credit card business activity occurred at the time of the documents did not actually check the correctness of data card holder candidate. If the violation of the prudential principle are related crimes involving credit cards then the internal party officers involved and the parties responsible for the violation will be held accountable in the form of direct reimbursement claims in accordance with the loss, sanctions, dismissal, and reporting to the police.

KATA PENGANTAR

Pertama sekali penulis mengucapkan puji dan syukur kepada Allah SWT, atas

limpahan rahmat-Nya sehingga penulis dapat menyelesaikan penulisan tesis dengan

judul ” Prinsip Kehati-hatian Dalam Bisnis Kartu Kredit Pada PT.Bank Negara

Indonesia Sentra Bisnis Kartu Medan ” ini. Penulis juga menyadari bahwa tesis ini

juga tidak akan selesai dengan baik tanpa bimbingan para Dosen/pembimbing dan

seluruh pihak yang telah membantu dalam penulisan tesis ini. Dengan segala

kerendahan hati yang tulus dan disertai dengan ucapan terimakasih yang

sebanyak-banyaknya penulis ucapkan kepada:

1. Rektor Universitas Sumatera Utara, Bapak Prof. DR. dr. Syahril Pasaribu,

DTM&H, M.Sc (CTM), Sp.A(K).

2. Dekan Fakultas Hukum Universitas Sumatera Utara, Bapak Prof. Dr. Runtung

Sitepu, SH. M. Hum.

3. Ketua Program Studi Pasca Sarjana Ilmu Hukum Universitas Sumatera Utara,

Bapak Prof. Dr. Suhaidi, SH. MH.

4. Bapak Prof. Dr. Tan Kamello, SH. MS selaku Ketua Komisi Pembimbing yang

telah meluangkan waktunya untuk memberikan arahan serta membekali penulis

dengan ilmu yang bermanfaat dalam menyelesaikan studi.

5. Bapak Dr. Dedi Harianto, SH, M.Hum dan Ibu Dr. Utari Maharany Barus, SH.

M.Hum selaku Komisi Pembimbing yang juga telah banyak memberikan arahan

dan meluangkan waktunya untuk berdiskusi dengan penulis serta membekali

6. Seluruh Staf Pengajar/Dosen Program Studi Pasca Sarjana Ilmu Hukum

Universitas Sumatera Utara, yang selama ini telah mengajarkan ilmunya dan

mudah-mudahan dapat bermanfaat.

7. Seluruh Staff/Pegawai Adminstrasi atas bantuannya telah memberikan kemudahan

dalam segala urusan yang berkenaan dengan administrasi dan informasi di

lingkungan Program Studi Pasca Sarjana Ilmu Hukum Universitas Sumatera

Utara;

8. Seluruh teman-teman di Kampus Pascasarjana Ilmu Hukum Universitas Sumatera

Utara yang tidak dapat disebutkan satu persatu.

9. Kepada teman-teman di PT. Bank Negara Indonesia Sentra Bisnis Kartu Medan

untuk semua bantuannya.

Secara khusus, penulis menghaturkan ucapan terima kasih yang

sebesar-besarnya kepada yang tercinta Ayahanda Alm. Jose Rizal Nasution dan Ibunda

Selinawati yang telah bersusah payah melahirkan dan membesarkan dengan penuh

pengorbanan dan kasih sayang sehingga penulis dapat melanjutkan dan

menyelesaikan pendidikan hingga ke Sekolah Pascasarjana Program Studi Magister

Ilmu Hukum Universitas Sumatera Utara ini. Dan juga penulis ucapkan terima kasih

kepada adik-adik yang penulis sayangi dan seluruh keluarga yang telah mendukung

selama ini . Serta tidak lupa penulis ucapkan terimakasih kepada Sadat Gumbara

Lubis yang telah memberikan dukungan, semangat, dan perhatiannya meluangkan

Penulis berharap semoga semua bantuan dan kebaikan yang telah diberikan

kepada penulis selama ini mendapatkan balasan yang berlipat ganda dari Allah SWT,

dan semoga kita semua diberikan rahmat dan hidayah dari-Nya.

Akhirnya penulis berharap semoga tesis ini dapat memberikan manfaat bagi

semua kalangan sehingga dapat memperkaya wawasan dan ilmu pengetahuan

pembaca serta khususnya kepada penulis.

Medan, Februari 2013

Penulis

DAFTAR RIWAYAT HIDUP

I. DATA DIRI

Nama : Liza Bayduri Nasution

TTL : Medan, 9 Mei 1987

Alamat : Jl. Karya gg. Adil No. 11 Medan

Agama : Islam

II. PENDIDIKAN FORMAL

a. SD Swasta Deli Maju Medan (1993-1999)

b. SMP Negeri 7 Medan (1999-2002)

c. SMA Negeri 3 Medan (2002-2005)

d. Universitas Pembangunan Panca Budi (2005-2009)

e. Program Studi Magister Ilmu Hukum USU (2010-2013)

Medan, Februari 2013

Liza Bayduri Nasution

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

DAFTAR RIWAYAT HIDUP... vi

DAFTAR ISI... vii

DAFTAR TABEL... xi

DAFTAR SKEMA... xii

BAB I : PENDAHULUAN A. Latar Belakang... 1

B. Perumusan Masalah... 9

C. Tujuan Penelitian... 10

D. Manfaat Penelitian... 10

E. Keaslian Penelitian... 11

F. Kerangka Teori dan Konsepsi... 12

G. Metode Penelitian... 20

BAB II : PENERAPAN PRINSIP KEHATI-HATIAN SESUAI DENGAN PENANGANAN BISNIS KARTU KREDIT DALAM ATURAN INTERNAL PT.BANK NEGARA INDONESIA A. Prinsip Kehati-hatian Dalam Perbankan Dan Penerapannya... 24

1. Pengertian dan Pengaturan Prinsip Kehati-hatian Dalam Undang-undang Perbankan Nomor 10 Tahun 1998.. 24

2. Peraturan Bank Indonesia Tentang Prinsip Kehati-hatian... 30

1. Pengertian dan Pengaturan Kartu Kredit Dalam

Undang-undang Perbankan Nomor 10 Tahun 1998... 38

a. Dasar Hukum atas Legalisasi Pelaksanaan Kegiatan Kartu Kredit di Indonesia... 41

b. Pengaturan Kartu kredit... 44

c. Karakteristik Yuridis Dari Kartu Kredit... 47

2. Prinsip Kehati-hatian Dalam Bisnis Kartu Kredit... 49

C. Gambaran umum Bank Negara Indonesia... 52

D. Bisnis Kartu Kredit BNI... 57

1. Sejarah Kartu Kredit... 57

2. PT. BNI Mengeluarkan Kartu Kredit Sebagai Produk Layanan Jasa... 59

3. Jalinan Kerjasama PT. BNI Dengan Perusahaan Outsorching Untuk Pemasaran Kartu Kredit... 60

BAB III : PELANGGARAN TERHADAP PRINSIP KEHATI-HATIAN DALAM KEGIATAN BISNIS KARTU KREDIT A. Pelaksanaan prinsip kehati-hatian dalam bisnis kartu kredit BNI... 62

1. Perjanjian Antara Nasabah Dengan PT.BNI Selaku Bank Penerbit Kartu Kredit………... 62

a. Proses Permohonan Kartu Kredit... 62

b. Perjanjian Penerbitan Kartu Kredit... 65

c. Analisa Kartu Kredit... 66

d. Pencetakan, Pengantaran kartu, Dan Pengiriman PIN 68 2. Perjanjian Antara PT. BNI Dengan Pedagang (Bisnis Merchant) Yang Memiliki Kerja Sama Mesin Edisi BNI... 69

(Bisnis Merchant)... 71

4. Pemantauan Transaksi-Transaksi Kartu Kredit BNI... 72

a. Pengertian Transaksi DalamUndang-Undang Elektronik………... 72

b. Transaksi Sama Dengan Perikatan... 73

c. Keamanan Transaksi Dalam Undang-Undang Dan Perjanjian... 74

d. Transaksi Elektronik dan Terjadinya Kesepakatan... 77

e. Transaksi Kartu Kredit... 83

B. Bentuk-bentuk Pelanggaran Terhadap Prinsip Kehati-hatian Kartu Kredit... 84

1. Pelanggaran Publik... 84

2. Pelanggaran Privat... 84

a. Hubungan Hukum Bank dengan Nasabah... 86

b. Pelanggaran Terhadap Prinsip Kehati-hatian Kartu Kredit 87 BAB IV : PERTANGGUNGJAWABAN PT. BNI SENTRA BISNIS KARTU MEDAN TERKAIT DENGAN BISNIS KARTU KREDIT DAN PENYELESAIAN KREDIT BERMASALAH A. Teori Pertanggungjawaban Korporasi………. 91

B. Penanganan Kredit Bermasalah... 92

1. Pemantauan Tagihan Kartu Kredit Nasabah Yang Menunggak 92 2. Pelaporan Kredit Bermasalah Ke Unit Yang Terkait... 94

C.Sanksi Terhadap Pelanggaran Prinsip Kehati-hatian... 95

1. Pertanggungjawaban Marketing Terkait Dengan Pelanggaran

Prinsip Kehati-hatian... 95

2. Sanksi Yang Diberikan Kepada Karyawan Yang Melanggar

Prinsip Kehati-hatian... 98

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan... 99

B. Saran... 101

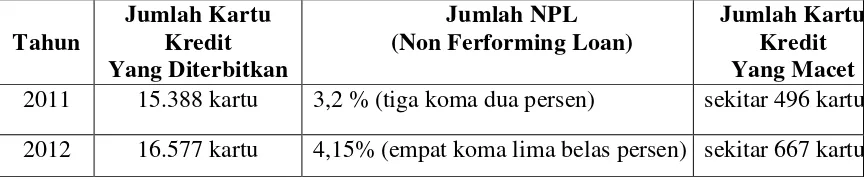

DAFTAR TABEL

Tabel 1. Data Penerbitan Kartu Kredit dan Kredit Bermasalah di

DAFTAR SKEMA

Sketma 1. Mekanisme Pengajuan Sampai Dengan Persetujuan Kartu

ABSTRAK

Bank dalam melakukan kegiatan usaha mengeluarkan produk bank. Produk bank adalah seluruh fasilitas, layanan, dan jasa yang ditawarkan oleh bank kepada masyarakat. Salah satu produk yang dikeluarkan oleh bank adalah kartu kredit. Kartu kredit tidak sama dengan kredit perbankan lainnya yang memiliki perjanjian yang lebih mengikat dengan adanya unsur agunan, sehingga dalam memprosesnya kartu kredit membutuhkan perhatian yang lebih, khususnya dalam pelaksanaan penerbitan kartu kredit timbulnya penyalahgunaan kartu kredit yang dilakukan oleh pihak yang tidak ada hubungannya dalam penerbitan kartu kredit, sehingga mengakibatkan kerugian bagi bank penerbit serta pemegang kartu kredit, untuk itu pentingnya prinsip kehati-hatian dalam industri kartu kredit yang sehat diharapkan dapat mengurangi risiko kredit bermasalah. Adapun rumusan masalah yang akan diteliti adalah sebagai berikut: Bagaimana PT.BNI Sentra Bisnis Kartu Medan menerapkan prinsip kehati-hatian sesuai dengan penanganan bisnis kartu kredit dalam aturan internal? Apa saja bentuk-bentuk pelanggaran terhadap prinsip kehati-hatian dalam kegiatan bisnis kartu kredit? Bagaimana pertanggungjawaban PT.BNI Sentra Bisnis Kartu Medan terkait dengan bisnis kartu kredit dan penyelesaian kredit bermasalah?

Jenis penelitian ini adalah yuridis normatif, yaitu suatu penelitian pada studi kepustakaan terhadap peraturan-peraturan tertulis yang membahas tentang prinsip kehati-hatian dalam bisnis kartu kredit, melalui pendekatan deskriptif analitis dan analisa data yang dipergunakan adalah analisa kualitatif.

Berdasarkan hasil penelitian pengaturan prinsip kehati-hatian kartu kredit termuat dalam Pasal 2 UU Nomor 10 Tahun 1998 dan Surat Edaran Bank Indonesia bernomor 14/17/DASP ini merupakan peraturan pelaksana dari PBI No. 14/2/PBI/2012 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Menggunakan Kartu (APMK). Prinsip kehati-hatian mulai diterapkan pada saat proses permohonan kartu kredit. Bentuk-bentuk pelanggaran terhadap prinsip kehati-hatian dalam kegiatan bisnis kartu kredit terjadi pada saat pemeriksaan kelengkapan dokumen tidak benar-benar memeriksa kebenaran data calon pemengang kartu. Apabila dari pelanggaran prinsip kehati-hatian tersebut terdapat kejahatan yang berkaitan dengan kartu kredit yang melibatkan pihak intern maka petugas yang terkait serta pihak-pihak yang bertanggungjawab atas terjadinya pelanggaran tersebut akan langsung diminta pertanggungjawabannya berupa klaim penggantian dana sesuai dengan kerugian, sanksi pemecatan, dan pelaporan ke pihak kepolisian.

ABSTRACT

Bank in conducting business activities issuing bank products. Bank products are all facilities, services, and services offered by the bank to the public. One product issued by a bank is a credit card. Credit cards are not the same as other bank loan that has a more binding agreement with any element of collateral, so the credit card processing requires more attention, particularly in the implementation of the onset of the credit card issuing credit card misuse by those who have nothing to do in the card issuance credit, resulting in losses to the issuing bank and credit card holders, to the importance of the prudential principle in the credit card industry is expected to reduce the risk of healthy non-performing loans. The formulation of the problem to be studied is as follows: How PT.BNI Sentra Business Cards Medan apply the prudential principle in accordance with the handling of credit card business in the internal rules? What are the forms of violation of the prudential principle in the activities of the credit card business? How accountability PT.BNI Sentra Business Cards business-related field and completion of credit card non-performing loans?

This research is normative, is a research on the study of literature written regulations that discuss the prudential principle in the credit card business, through analytical and descriptive approach to data analysis employed is qualitative analysis. Based on the results of the research setting prudential credit cards contained in Article 2 of Law No. 10 of 1998 and Bank Indonesia Circular numbered 14/17/DASP is the implementing regulations of PBI. 14/2/PBI/2012 Concerning Payment Instruments Card (APMK). Prudential principle was implemented at the time the credit card application process. The forms of violation of the prudential principle in the credit card business activity occurred at the time of the documents did not actually check the correctness of data card holder candidate. If the violation of the prudential principle are related crimes involving credit cards then the internal party officers involved and the parties responsible for the violation will be held accountable in the form of direct reimbursement claims in accordance with the loss, sanctions, dismissal, and reporting to the police.

BAB I

PENDAHULUAN

A. Latar belakang

Undang-Undang Nomor 10 Tahun 1998 Tentang Perbankan memberikan

pengertian bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.1

Dari pasal tersebut dapat ditarik kesimpulan bahwa fungsi bank dalam sistem hukum

perbankan di Indonesia sebagai perantara (intermediary) bagi masyrakat yang

kelebihan (surplus) dana dan masyarakat yang kekurangan dana. Penghimpunan dana

masyarakat yang dilakukan oleh bank dinamakan simpanan, sedangkan

penyalurannya kembali dari bank kepada masyarakat dinamakan kredit.2 Fungsi

utama bank dalam suatu perekonomian adalah untuk mobilisasi dana masyarakat, dan

secara tepat serta cepat menyalurkan dana tersebut kepada pengguna atau investasi

dana yang efektif dan efisien.3

Melihat dari fungsinya tersebut bank melakukan kegiatan usaha yang disebut

dengan produk bank. Produk bank adalah seluruh fasilitas, layanan, dan jasa yang

ditawarkan oleh bank kepada masyarakat, baik pada sisi aset, misalnya kredit,

termasuk kredit yang berada pada off balance sheet (letter of credit, bank garansi) dan

1 Jonker Sihombing, Tanggung Jawab Yuridis Bankir Atas Kredit Macet Nasabah, (Bandung: PT. Alumni, 2009), hal.13

2 Tri Widiono, Aspek Hukum Operasional Transaksi Produk Perbankan Di Indonesia Simpanan, Jasa & Kredit, (Bogor:Ghalia Indonesia, 2006), hal. 7

sisi pertanggungjawaban (liabilities), berupa simpanan masyarakat serta jasa-jasa

lainnya,4 seperti menyediakan jasa dalam rekening giro, kartu debit, kartu kredit dan

anjung tunai mandiri (automated teller machine/ATM).5

Salah satu produk yang dikeluarkan oleh bank adalah kartu kredit. Kartu

kredit atau yang lebih dikenal dengan kartu kredit (credit card) adalah suatu kartu

plastik yang berukuran hampir sama dengan ukuran Kartu Tanda Penduduk (KTP),

yang diterbitkan oleh bank penerbit (issuer) dan dipergunakan oleh pemegang kartu

(card holder) dan berfungsi sebagai alat pembayaran pengganti uang tunai dan pihak

penerima adalah kaum usahawan/pedagang (merchant) yang telah ditentukan oleh

penerbitnya. Selain itu kartu kredit juga dapat diuangkan oleh pemiliknya.6

4 Tri Widiono, Op.Cit. hal. 10

5 Zulkarnain Sitompul, Problematika Perbankan, (Bandung: Book Terrace & Library, 2005), hal.10

6 Richard Burton Simatupang, Aspek Hukum Dalam Bisnis, (Jakarta, PT.Rineka Cipta, 2007), hal. 125

Kartu

kredit rasanya tidak asing lagi di era yang mengedepankan teknologi informasi ini.

Kartu kredit telah menjadi bagian dari gaya hidup yang menuntut efektivitas dan

efisiensi, sampai-sampai ada orang yang memiliki lebih dari satu kartu kredit. Karena

selain gaya hidup, banyak orang yang masih berpikiran bahwa dengan memiliki

banyak kartu kredit, dia memiliki kesempatan yang lebih besar untuk berutang. Ada

juga sebagian orang yang menganggap bahwa dengan perolehan kartu kredit maka

ada pemasukan tambahan dan bertambahlah daya belinya. Padahal sebenarnya kartu

dananya. Oleh karena itu pemahaman mendasar bahwa kartu kredit adalah alat

pembayaran perlu dicamkan agar tidak salah mengartikannya.7

Oleh karena itu pentingnya prinsip kehati-hatian dalam industri kartu kredit

yang sehat diharapkan dapat mengurangi risiko kredit bermasalah ketika fungsi kartu

kredit digunakan sebagai alat utang. Hal ini penting untuk mencegah terjadinya

goncangan ekonomi yang diakibatkan meningkatnya kredit bermasalah terkait dengan

pemanfaatan kartu kredit. Meski porsi kredit yang bersumber dari kartu kredit relatif

kecil dibandingkan total kredit perbankan, pengalaman negara lain menunjukkan

bahwa goncangan ekonomi dapat ditimbulkan pengelolaan industri kartu kredit yang

tidak berhati-hati. Lihat saja krisis ekonomi yang menimpa Korea Selatan pada 2003

lalu. Siapa yang menyangka kartu kredit menjadi biangnya. Kekurang hati-hatian

penerbit kartu kredit di Korea Selatan dalam memberikan fasilitas kartu kredit telah

Permasalahan yang timbul pun semakin kompleks, kartu kredit tidak sama

dengan kredit perbankan lainnya yang memiliki perjanjian yang lebih mengikat

dengan adanya unsur agunan, sehingga dalam memprosesnya kartu kredit

membutuhkan perhatian yang lebih, khususnya dalam pelaksanaan penerbitan kartu

kredit sesuai dalam aplikasi, juga tidak terlepas dengan timbulnya penyalahgunaan

kartu kredit yang dilakukan oleh pihak yang tidak ada hubungannya dalam penerbitan

kartu kredit, sehingga mengakibatkan kerugian bagi bank penerbit serta pemegang

kartu kredit.

7Puji Atmoko,”Mewaspadai Bubble Kartu Kredit Dalam Bingkai Pengawasan Makroprudensial“,

Gerai Info Edisi 23 Februari 2012, Newsletter Bank Indonesia, hal.3,

membawa negara tersebut ke dalam jurang krisis ekonomi seri kedua setelah krisis

seri pertama pada 1999. Setelah krisis itu pemerintah Korea Selatan lebih

memperketat persyaratan pemberian fasilitas kartu kredit. Bagaimana dengan

Indonesia? apakah hal yang sama dapat menimpa Indonesia? Jawabannya ‘ya’

perekonomian Indonesia juga bisa menghadapi ancaman dari kartu kredit seperti

pengalaman Korea Selatan.8

Potensi itu bisa dilihat dari angka Non Performing Loan (NPL) kartu kredit

posisi akhir 2011. NPL atau prosentase nilai tagihan kartu kredit yang masuk ke

dalam kategori kurang lancar, diragukan dan macet tercatat sebesar 4,26% (empat

koma dua puluh enam persen) penyebabnya karena faktor ekternal dan belum

efektifnya pengawasan internal bank , ternyata lebih tinggi dibandingkan NPL

rata-rata perbankan sebesar 2,55% (dua koma lima puluh lima persen) bahkan lebih tinggi

dari NPL kredit konsumsi sebesar 1,85% (satu koma delapan puluh lima persen)

angka per November 2011. Sebagai skema kredit tanpa agunan, potensi NPL kartu

kredit ini tentu saja tetap menjadi kewaspadaan Bank Indonesia (BI) selaku otoritas di

bidang sistem pembayaran. Jika pemerintah Korea Selatan melakukan pengetatan

persyaratan pemberian kartu kredit setelah krisis, maka sudah seharusnya pula BI

melakukan kebijakan serupa sebelum terjadi penipuan kartu kredit yang dapat

menimbulkan goncangan ekonomi.9

8

Ibid 9

Ibid

Selaku otoritas sistem pembayaran, BI memiliki Kewenangan di bidang

pengaturan, perizinan dan pengawasan atas penyelenggaraan kartu kredit. Sebenarnya

pengetatan persyaratan pemberian kartu kredit telah dilakukan BI melalui Peraturan

Bank Indonesia (PBI) tentang Penyelenggaraan Kegiatan Alat Pembayaran

Menggunakan Kartu (APMK) yang dirilis 2004 dan 2005. Pada 2009, BI merealisasi

ketentuan APMK dengan melonggarkan persyaratan pemberian kartu kredit untuk

meningkatkan daya beli masyarakat dalam rangka mendorong pertumbuhan ekonomi

pada saat itu. Pada awal 2012, dengan melihat perkembangan dan potensi risiko di

atas, BI kembali melakukan pengetatan persyaratan pemberian kartu kredit dengan

menerbitkan Peraturan Bank Indonesia No. 14/2/PBI/2012 tentang Perubahan Atas

PBI Nomor 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan APMK (PBI APMK

2012). Bank Indonesia (BI) mengeluarkan Surat Edaran mengenai Alat Pembayaran

Menggunakan Kartu (APMK). Surat edaran ini merupakan peraturan pelaksana dari

PBI No. 14/2/PBI/2012 tanggal 6 Januari 2012 tentang perubahan atas PBI No.

11/11/PBI/2009 tentang Penyelenggaraan Kegiatan APMK.

Surat Edaran BI ini diperlukan untuk meningkatkan penerapan aspek

kehati-hatian, aspek perlindungan konsumen, dan aspek peningkatan standar keamanan

teknologi APMK. Surat Edaran bernomor 14/17/DASP tentang perubahan atas Surat

Edaran Bank Indonesia Nomor 11/10/DASP perihal Penyelenggaraan Kegiatan Alat

Pembayaran dengan Menggunakan Kartu dimana resmi berlaku mulai 7 Juni 2012.

Kepala Departemen Akunting dan Sistem Pembayaran BI Boedi Armanto dalam surat

perlindungan nasabah, prinsip kehati-hatian dan manajemen risiko, standar keamanan

kartu, kerjasama penyelenggara APMK dengan pihal lain, serta penyampaian

laporan.10

Untuk pelaksanaan hal itu, dikandung tiga aspek yakni perlindungan konsumen,

manajemen risiko dan kehati-hatian (prudential). Sejatinya, kartu kredit memiliki dua

fungsi, yakni sebagai alat pembayaran dan alat utang. Kartu kredit sebagai alat

pembayaran non tunai memiliki peran dalam percepatan perputaran uang yang

penyelenggaraannya perlu diamankan. Untuk maksud itu, BI mengharuskan industri

kartu kredit memakai teknologi chip menggantikan magnetic stripe (garis magnet).

Chip jauh lebih aman karena data yang tersimpan sulit dilakukan kloning sehingga

lebih menjamin keamanannya.11

Selain itu, BI juga mewajibkan industri kartu kredit memberlakukan pemakaian

personal identification number (PIN) dengan 6 (enam) digit. Muara dari aturan itu

selain untuk melindungi konsumen juga menyelamatkan industri kartu kredit. Aspek

kehati-hatian mesti juga diperhatikan penerbit kartu kredit. Terkait aspek ini, PBI

APMK mewajibkan penerbit kartu memberikan transaction alert (berhati-hati dalam

transaksi) kepada pemegang kartu untuk transaksi dengan kriteria tertentu melalui

pesan singkat (SMS). Tujuan pengaturan ini untuk menanggulangi kejahatan dengan

mencegah adanya transaksi-transaksi ‘gelap’ yang tak dilakukan oleh pemegang kartu

kredit. Dalam Pasal 15A ayat (1) PBI APMK 2012 diatur bahwa :

10

11

“Dalam memberikan fasilitas kartu kredit, penerbit wajib menerapkan manajemen risiko kredit dan memperhatikan sejumlah batasan antara lain, minimum usia calon pemegang kartu kredit, minimum pendapatan calon pemegang kartu kredit, maksimum plafon kredit dan maksimum jumlah kartu yang dapat diberikan oleh penerbit kartu kredit kepada pemegang kartu kredit, dan minimum pembayaran tagihan kartu kredit sebesar 10% (sepuluh persen) dari total tagihan”. 12

Di sisi lain juga dimaksudkan agar penerbit kartu kredit lebih efisien dalam

mengelola penyelenggaraan bisnis kartu kreditnya. Yang diharapkan dari pengetatan

persyaratan pemberian fasilitas kartu kredit dan penetapan batas maksimum suku

bunga kartu kredit adalah terkendalinya pertumbuhan industri kartu kredit ke arah

yang lebih berhati-hati dan sehat. Tidak terkendali seperti yang pernah terjadi di Melalui pengetatan persyaratan pemberian fasilitas kartu kredit diharapkan

penerbit kartu kredit dapat menyeleksi pemberian fasilitas kartu kredit kepada pihak

yang tepat sasaran. Pihak yang tepat sasaran adalah pihak yang benar-benar dapat

menggunakan kartu kredit secara bijak, mengedepankan kartu kredit sebagai alat

pembayaran dan bukan semata sebagai alat utang, serta mampu melunasi

talangan/utang yang telah dinikmati. Di samping pengetatan dari sisi pemberian

fasilitas kartu kredit, BI juga memberikan pembatasan maksimum suku bunga yang

dapat dibebankan penerbit kepada pemegang kartu kredit, sebagaimana diatur dalam

Pasal 17A PBI APMK 2012. Tujuannya agar industri kartu kredit tetap terjaga sehat

pertumbuhannya dan pula dimaksudkan menjaga kemampuan bayar pemegang kartu

kredit agar tidak tergerus oleh pembebanan bunga secara berlebihan.

12

Korea Selatan sehingga potensi penipuan kartu kredit yang dapat menimbulkan

goncangan ekonomi bisa dihindari. Dengan melihat perannya dalam menjaga

stabilitas moneter dan stabilitas sistem keuangan yang menjadi pilar perekonomian

nasional, maka tidak berlebihan jika kebijakan BI di bidang sistem pembayaran

termasuk pengetatan persyaratan pemberian fasilitas kartu kredit juga menjadi bagian

dari pengawasan makroprudensial.

Beberapa perbankan nasional guna meningkatkan kinerja yang baik dengan

melakukan perencanan yang baik dalam menentukan strategi penyaluran kartu kredit.

Strategi yang dilakukan yaitu dengan menerapkan tata kelola perusahaan yang baik,

selain itu dengan melakukan analisis kredit yang komprehensif dan pengawasan

kredit yang melekat serta sikap kehati-hatian dalam pemberian kartu kredit tetap

berdasarkan pada prinsip kehati-hatian (prudential banking) untuk menghindari risiko

kredit bermasalah dan kredit macet.13

Secara khusus, PT. Bank Negara Indonesia (BNI) merupakan salah satu bank

Badan Usaha Milik Negara (BUMN) dalam penerapan prinsip kehati-hatian, bank

BNI Sentra Bisnis Kartu juga melakukan strategi penerbitan kartu kredit dan

kebijakan di bidang operasional dan perkreditan untuk memantau dan mengendalikan

peningkatan risiko kredit macet. Prinsip kehati-hatian dalam penerbitan kartu kredit

pada Bank BNI Sentra Bisnis Kartu, sebagaimana dituangkan dalam Pasal 2

Undang-undang Nomor 7 Tahun 1992 jo Undang-undang 10 Tahun 1998 tentang Perbankan

13

yang menyebutkan bahwa perbankan Indonesia dalam melakukan usahanya

berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian.

Dari uraian diatas, maka dalam melakukan kegiatan bisnis kartu kredit pihak

Bank BNI Sentra Bisnis Kartu sebagai bank penerbit mempunyai kriteria sendiri

untuk menentukan siapa yang berhak menjadi pemegang kartu kredit yang

diberikannya sesuai dengan prinsip kehati-hatian yang diterapkan oleh Bank BNI

Sentra Bisnis Kartu Medan.

B. Permasalahan

Dari penjelasan yang telah dijabarkan dalam latar belakang, maka permasalahan

yang akan dibahas dalam penelitian ini adalah sebagai berikut :

1. Bagaimana PT. BNI Sentra Bisnis Kartu menerapkan prinsip kehati-hatian sesuai

dengan penanganan bisnis kartu kredit dalam aturan internal ?

2. Apa saja bentuk-bentuk pelanggaran terhadap prinsip kehati-hatian dalam

kegiatan bisnis kartu kredit ?

3. Bagaimana pertanggungjawaban PT.BNI Sentra Bisnis Kartu Medan terkait

C. Tujuan Penelitian

Berdasarkan permasalahan di atas, maka tujuan dari penelitian ini adalah

sebagai berikut:

1. Untuk mengetahui dan menganalisis bagaimana PT. BNI Sentra Bisnis Kartu

dalam menerapkan prinsip kehati-hatian sebagai upaya meningkatkan keamanan.

2. Untuk mengetahui dan menganalisis bentuk-bentuk pelanggaran terhadap prinsip

kehati-hatian tersebut.

3. Untuk mengetahui bentuk-bentuk pertanggungjawaban PT.BNI Sentra Bisnis

Kartu Medan terkait dengan bisnis kartu kredit dan penyelesaian kredit

bermasalah.

D. Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan manfaat baik secara teoretis dan

praktis, yaitu sebagai berikut:

1. Segi teoretis

a. Penelitian ini diharapkan dapat memberikan sumbangan pemikiran bagi

pengembangan ilmu hukum umumnya dan ilmu hukum perbankan khususnya

tentang kartu kredit.

b. Hasil Penelitian ini diharapkan dapat memberikan sumbangan informasi kepada

pendidikan ilmu hukum mengenai pelaksaan kaidah-kaidah hukum di dalam

c. Penelitian ini diharapkan dapat memberikan sumbangan pemikiran kepada

pemerintah dalam menetapkan kebijakan lebih lanjut, dalam upaya

meningkatkan taraf hidup rakyat melalui kebijakan perbankan.

2. Segi praktis

Penelitian ini diharapkan dapat memberikan manfaat dan informasi kepada

masyarakat luas untuk mengetahui prinsip kehati-hatian kartu kredit.

E. Keaslian Penelitian

Setelah melakukan pemeriksaan judul penelitian yang terdapat Sekolah Pasca

Sarjana Ilmu Hukum Universitas Sumatera Utara, baik yang telah rampung menjadi

sebuah hasil penelitian ataupun yang masih berjalan (dikerjakan), ada 4 (empat)

orang mahasiswa Sekolah Pasca Sarjana Ilmu Hukum Universitas Sumatera Utara

yang melakukan penelitian sejenis yaitu:

1. Katharina Melati Siagian, dengan judul Penerapan Prinsip Kehati-hatian Dalam

Pemberian Kredit (Studi Pada PT. Bank Negara Indonesia (Persero) Tbk) pada

tahun 2006.

2. Jamaludin Nasution, denga

pada tahun 2011.

3. Rahimawati, denga

4. Mulhadi, dengan Prinsip Kehati-hatian (Prudent Banking Principle) dalam

Kerangka UU Perbankan Indonesia pada tahun 2005.

Akan tetapi, penelitian yang akan dilakukan ini berbeda objek penelitiannya,

penelitian ini spesifik dilakukan pada industri perbankan yang bergerak di sektor

bisnis kartu kredit dengan tidak adanya jaminan atau agunan, sehingga pendekatan

yang dipakai untuk menganalisis permasalahan penelitian berbeda. Dengan demikian

tesis yang berjudul “Prinsip Kehati-hatian Dalam Bisnis Kartu Kredit Pada PT. BNI

Sentra Bisnis Kartu Medan, oleh karena pembahasan yang berbeda penelitian ini asli

dan dapat dipertanggungjawabkan.

F. Kerangka Teori dan Konsepsi

1. Kerangka Teori

Dalam setiap penelitian harus disertai dengan pemikiran-pemikiran yang

teoritis. Teori adalah menerangkan atau menjelaskan mengapa gejala spesifik atau

proses tertentu terjadi.14 Kerangka Teori adalah kerangka pemikiran atau

butiran-butiran pendapat, teori, tesis mengenai suatu kasus atau permasalahan yang menjadi

bahan perbandingan, pegangan, teoritis.15

14

J.J.J M. Wuisman, Penelitian Ilmu-Ilmu Sosial, Jilid I, (Jakarta: UI Press, 1996), hal.203 15 M. Solly Lubis, Filsafat Ilmu dan Penelitian, (Bandung: Mandar Maju, 1994), hal.80

Oleh karena itu dalam penelitian tesis ini digunakan teori sebagai pisau

analitisnya, yakni teori yang berkaitan dengan Good Corporate Governance dan teori

Good Corporate Governance menurut World bank adalah kumpulan hukum,

peraturan dan kaidah-kaidah yang wajib dipenuhi yang dapat mendorong kinerja

perusahaan secara efisien, menghasilkan nilai ekonomi jangka panjang yang

berkesinambungan bagi para pemegang saham maupun masyarat sekitar secara

keseluruhan. Good Corporate Governance merupakan suatu system pengelolaan

yang dirancang untuk meningkatkan kinerja perusahaan, melindungi kepentingan

stakeholders dan meningkatkan kepatuhan terhadap peraturan perundang-undangan

serta nilai-nilai etika yang berlaku secara umum. Dari hasil survey World Bank

mengenai penerapan Corporate Governance di Indonesia tahun 2004 menunjukkan,

bahwa penerapan hukum dan peraturan perundang-undangan perlu diperkuat, dan

sanksi yang ada dianggap belum terlalu efektif dalam mengatasi pelanggaran yang

terjadi. Undang-undang perusahaan disarankan untuk secara eksplisit menganut

prinsip fiduciary duties bagi para pengurus perusahaan.16

Teori fiduciary duty adalah suatu kewajiban yang ditetapkan undang-undang bagi seseorang yang memanfaatkan seseorang lain, dimana kepentingan pribadi seseorang yang diurus oleh pribadi lainnya, yang sifatnya hanya hubungan atasan-bawahan sesaat. Orang yang mempunyai kewajiban ini harus melaksanakannya berdasarkan suatu standar dari kewajiban (standard of duty) yang paling tinggi sesuai dengan yang dinyatakan oleh hukum. Sedangkan fiduciary ini adalah seseorang yang memegang peran sebagai suatu wakil (trustee) atau suatu peran yang disamakan dengan sesuatu yang berperan sebagai wakil, dalam hal ini peran tersebut didasarkan kepercayaan dan kerahasiaan (trust and confidence) yang dalam peran ini meliputi, ketelitian (scrupulous), itikad baik (good faith), dan keterusterangan (candor). Fiduciary ini termasuk hubungan seperti, pengurus atau pengelola, pengawas, wakil atau wali, dan

16

pelindung (guardian). Termasuk juga di dalamnya seorang lawyer yang mempunyai hubungan fiduciary dengan client-nya. 17

17

Henry Campbell Black , Black’s Law Dictionary, (ST. Paul. Minn: West Publishing Co, 1968), hal. 625.

Sebagai lembaga intermediasi dan lembaga kepercayaan, dalam melaksanakan

kegiatan usahanya bank harus berpegang pada prinsip kehati-hatian ( prudential

banking practices) dalam menjamin dilaksanakannya ketentuan yang berlaku sebagai

wujud tanggung jawab bank (responsibility). Organ perusahaan dan karyawan harus

melaksanakan peraturan perundang-undangan dan peraturan perusahaan.

Masalah-masalah tersebut tidak lepas dari rendahnya kepatuhan terhadap

peraturan dan ketentuan perbankan serta tidak dilaksanakannya Kode Etik Bankir

Indonesia. Dua hal paling berat yang dihadapi oleh industri perbankan Indonesia

adalah pertama kegagalan bank menjalankan prinsip kehati-hatian (prudential

banking) dalam menyerap pertumbuhan kredit. Hal ini ditambah dengan tidak

transparannya praktik pengelolaan bank menimbulkan kesulitan untuk mendeteksi

praktik kecurangan yang dilakukan pengurus dan pejabat bank. Kedua, adalah

masalah yang paling berat yang dihadapi industri perbankan yaitu kegagalan badan

pengawas bank dalam menghadapi kelalaian, penipuan dan penggelapan yang

dilakukan pengurus bank. Sektor perbankan merupakan sektor yang sangat strategis

sebagai lembaga penghimpun dana masyarakat dan juga sekaligus gerbang investasi,

Kelangsungan kegiatan usaha bank sangat tergantung dari kepercayaan

masyarakat. Oleh karenanya diperlukan pengaturan dan pengawasan bank untuk

memastikan bahwa bank dijalankan dengan hati-hati, penuh integritas dan profesional

terhindar dari moral hazard para pengurusnya. Pengawasan dan pengaturan ini selain

menjadi tanggungjawab utama otoritas perbankan, yaitu Bank Indonesia. Peran

regulator dalam industri perbankan adalah melakukan kebijakan pengaturan dan

pengawasan untuk mewujudkan stabilitas ekonomi nasional yang berkelanjutan

melalui system kelembagaan perbankan yang lebih kuat, efisien dan bermanfaat.

Dalam industri perbankan regulasi yang diberlakukan mempengaruhi proses

governance bank secara berlangsung dan merupakan hal yang harus dipatuhi, karena

dinyatakan dalam bentuk peraturan perundang-undangan. Pelanggaran terhadap

regulasi tersebut merupakan pelanggaran kepatuhan dan mempunyai ancaman sanksi

hukum.18

Dalam dunia perbankan prinsip kehati-hatian diakomodasikan dengan jelas

oleh Undang-undang Nomor 10 Tahun 1998 tentang Perbankan dan Undang-udang

Nomor 23 Tahun 1999 tetang Bank Indonesia yang dijabarkan oleh Peraturan Bank Penerapan prinsip kehati-hatian dalam rangka mewujudkan yang baik, maka

hukum dapat berperan untuk mendorong bahkan memaksa pengelola perusahaan

untuk mewujudkannya dalam bentuk Undang-undang, peraturan pelaksanaan, bahkan

surat edaran yang bersifat lebih teknis operasional yang dikeluarkan oleh pihak

regulator.

18

Indonesia No.14/2/PBI/2012 Tanggal 6 Januari 2012 Tentang Perubahan Atas

Peraturan Bank Indonesia Nomor 11/11/PBI/2009 Tentang Penyelenggaraan

Kegiatan Alat Pembayaran Dengan Menggunakan Kartu.19

Keberadaan kartu kredit diatur dalam berbagai peraturan perundangan, baik

yang bersifat perdata maupun yang bersifat publik. Perjanjian merupakan sumber

hukum utama kartu kredit dari segi perdata, sedangkan perundang-undangan

merupakan sumber hukum utama kartu kredit dari segi publik. Sebagai bentuk

perjanjian khusus, maka disamping berdasarkan Pasal 1320 dan Pasal 1338, kartu

kredit juga tunduk pada ketentuan Buku III KUH Perdata, khususnya tentang

perjanjian habis pakai, dan perjanjian jual beli bersyarat

Surat Edaran bernomor

14/17/DASP tentang perubahan atas Surat Edaran Bank Indonesia Nomor

11/10/DASP perihal Penyelenggaraan Kegiatan Alat Pembayaran dengan

Menggunakan Kartu dimana resmi berlaku mulai 7 Juni 2012.

20

UU Perbankan telah mengamanatkan agar bank senantiasa berpegang pada

prinsip kehati-hatian dalam melaksanakan kegiatan usahanya, termasuk dalam

memberikan kredit. Selain itu, Bank Indonesia sebagai otoritas perbankan juga

menetapkan peraturan-peraturan dalam pemberian kartu kredit oleh perbankan.

. Serta untuk memberikan

jaminan keamanan kepada nasabah kartu kredit, pada akhir Januari 1998 pemerintah

mengeluarkan peraturan tentang pemberian jaminan atas kewajiban bank pada akhir

Januari 1998 sesuai dengan keppres no 26/1998.

19

Up Date Kumpulan Peraturan Perbankan Terbaru Tentang Kartu Kredit, (Jakarta: Pustaka Yustisia, 2012), hal. 115

20

Dalam UU Perbankan konsep teoritis prinsip kehati-hatian adalah suatu sikap

yang harus dipegang teguh oleh setiap orang yang bertugas mengelola suatu

perusahaan didalam pikirannya merasa terikat secara moral bahwa yang dikelolanya

adalah milik orang lain dan harus bertanggung jawab kepada masyarakat.

Prudential banking principle atau prinsip kehati-hatian sering menjadi artifisial

, ketika hal tersebut tidak didukung oleh hukum positif yang memadai, karena

tidaklah dapat serta merta suatu objek hukum dianggap sebagai pihak yang telah

melanggar prinsip tersebut, tanpa adanya bukti yang cukup atas pemenuhan rumusan

delik/strafbaarfeit. Dalam praktik, pemberian fasilitas kredit oleh lembaga perbankan,

prinsip tersebut wajib diimplementasikan, namun dalam tataran operasional prinsip

tersebut menjadi bias ketika rumusan delik/straafbarfeit sebagai normatif hukum

bernuansa interpretatif subjektif. 21

2. Konsepsi

Konsepsi adalah pendapat, pangkalan pendapat; Konsepsi diterjemahkan

sebagai usaha membawa sesuatu abstrak menjadi suatu yang konkrit, yang disebut

dengan operational definition.22

21

Tri Widiono, Agunan Kredit Dalam Financial Engineering; (Medan, Ghalia Indonesia, 2009), hal 5

22

Tan Kamello, “Perkembangan Lembaga Jaminan Fiducia”: Suatu Tinjauan Putusan Pengadilan dan Perjanjian di Sumatera Utara, Disertasi, (Medan: PPs USU), hal. 35.

Konsepsi Penelitian tersebut nantinya akan

penelitian, teori yang dirujuk hingga metode yang digunakan. Oleh karena itu,

perumusan konsepsi menjadi sangat penting dan harus dilakukan dengan hati-hati.23

a. Kegiatan bisnis adalah keseluruhan kegiatan usaha yang dijalankan oleh orang

atau badan usaha secara teratur dan terus-menerus dengan tujuan mendapatkan

keuntungan.

Dalam penulisan penelitian ini menggunakan beberapa istilah sebagai landasan

konsepsional, istilah yang digunakan dalam penelitian ini adalah sebagai berikut :

24

b. Prinsip kehati-hatian adalah suatu prinsip yang menegaskan bahwa bank dalam

menjalankan kegiatan usaha, baik dalam penghimpunan dana masyarakat terutama

dalam penyaluran dana kepada masyarakat harus sangat berhati-hati.25

c. Kartu kredit atau credit card adalah uang plastik yang diterbitkan oleh suatu

institusi yang memungkinkan pemegang kartu untuk memperoleh kredit atas

transaksi yang dilakukannya dan pembayaran dapat dilakukan secara angsuran

dengan membayar sejumlah bunga (finance charge) atau sekaligus pada waktu

yang telah ditentukan. 26

d. Non Performing Loan (NPL) kartu kredit adalah prosentase nilai tagihan kartu

kredit yang masuk ke dalam kategori kurang lancar.

23

Mukti Fajar ND & Yulianto Achmad, Dualisme Penelitian Hukum Normatif & Empiris, (Yogyakarta: Pustaka Pelajar, 2010), hal. 74

24

Richard Burton Simatupang, Op.Cit,hal.1

25

Rachmadi Usman, Aspek-aspek Hukum Perbankan di Indonesia, (Jakarta: PT.Gramedia Pustaka Utama, 2001), hal.18

26

e. Risiko adala

sebua

dikatakan sebagai suatu peluang terjadinya kerugian atau kehancuran. Lebih luas

risiko dapat diartikan kemungkinan terjadinya hasil yang tidak diinginkan atau

berlawanan dari yang diinginkan. Risiko dapat menimbulkan kerugian apabila

tidak diantisipasi serta tidak dikelola dengan semestinya. Sebaliknya risiko yang

dikelola dengan baik akan memberikan ruang pada terciptanya peluang untuk

memperoleh suatu keuntungan yang lebih besar.27

f. Risiko kredit merupakan risiko yang paling signifikan dari semua risiko yang

menyebabkan kerugian potensial. Risiko kredit adalah risiko yang terjadi karena

kegagalan debitur, yang menyebabkan tak terpenuhinya kewajiban untuk

membayar hutang. Secara garis besar, risiko kredit dapat dibagi menjadi 3 (tiga):

risiko default (kelalaian), risiko exposure (pembukaan), dan risiko recovery

(akhir).28

g. Managemen risiko kredit mencakup dua hal, yaitu risiko proses putusan kredit,

sebelum putusan dibuat sampai menindaklanjuti komitmen kredit, ditambah risiko

pemantauan dan proses laporan. Selanjutnya diperlukan pengukuran dari risiko

kredit, antara lain menggunakan : limit system ( pengaturan batasan pemberian

kredit)dan credit screening (penyaringan kredit), risk quality ( kualitas risiko) dan

ratings (tingkat), serta credit enhancement (memberanikan pemberian kredit).

27

Ferry N.Idroes Sugiarto, Managemen Risiko Perbankan,(Yogyakarta: Graha Ilmu, 2006), hal. 7

Sedangkan menurut PBI (Peraturan Bank Indonesia), dinyatakan bahwa proses

manajemen risiko bank sekurang-kurangnya mencakup pendekatan pengukuran

dan penilaian risiko, struktur limit dan pedoman serta parameter pengelolaan

risiko, sistim informasi manajemen dan pelaporannya, serta evaluasi dan kaji ulang

manajemen. Bank perlu melakukan manajemen terhadap risiko kredit yang

melekat pada seluruh portofolio, yaitu dengan mengidentifikasi, mengukur,

memonitor, mengontrol risiko kredit, serta memastikan modal yang tersedia

cukup, dan dapat diperoleh kompensasi yang sesuai atas risiko yang timbul.29

G. Metode Penelitian

1. Jenis, Sifat dan Pendekatan

Jenis penelitian ini adalah yuridis normatif, yaitu penelitian normatif,

merupakan metode penelitian hukum yang dilakukan dengan meneliti bahan pustaka

atau data sekunder 30

29

Edratna, “mangemen risiko kredit”

yang berkaitan dengan topik permasalahan dalam penelitian ini

(yang berkaitan dengan sinkronisasi hukum), yaitu suatu penelitian pada studi

kepustakaan terhadap peraturan-peraturan tertulis yang membahas tentang prinsip

kehati-hatian dalam bisnis kartu kredit, melalui pendekatan deskriptif analitis yaitu

berupa penggambaran, penganalisaan ketentuan-ketentuan yang berlaku, fakta-fakta

yang ada dalam praktek perbankan dalam melaksanakan prinsip kehati-hatian dalam

bisnis kartu kredit dan analisa data yang dipergunakan adalah analisa kualitatif.

2. Sumber Data

Sumber data yang dipergunakan dalam penelitian ini berupa data sekunder,

yaitu data atau informasi hasil penelaahan dokumen penelitian serupa yang pernah

dilakukan sebelumnya, bahan kepustakaan seperti buku-buku, literatur, koran,

majalah, jurnal ataupun arsip-arsip yang sesuai dengan penelitian yang akan dibahas.

Mengacu pendapat Soerjono Soekanto dalam menggunakan data sekunder di bidang

hukum ditinjau dari kekuatan mengikatnya dapat dibedakan menjadi 3 (tiga), maka

penulis menggunakan data sebagai berikut:

a. Bahan hukum primeryaitu;

1) Kitab Undang-Undang Hukum Perdata

2) Undang-Undang Republik Indonesia Nomor 7 Tahun 1992 Tentang

Perbankan Sebagaimana Telah Diubah dengan Undang-Undang Republik

Indonesia Nomor 10 Tahun 1998.

3) Undang-Undang Republik Indonesia Nomor 23 Tahun 1999 Tentang Bank

Indonesia Sebagaimana Telah Diubah dengan Undang-Undang Republik

Indonesia Nomor 3 Tahun 2004.

4) Peraturan-Peraturan Bank Indonesia.

b. Bahan hukum sekunder, merupakan bahan hukum yang memberi penjelasan

terhadap bahan hukum primer,31 terdiri atas: berbagai hasil penelitian, hasil

penelitian ilmiah dan artikel yang berkaitan dengan penerapan prinsip

kehati-hatian dalam penerbitan kartu kredit di Bank BNI Sentra Bisnis Kartu berdasarkan

konsep business judgement rule. c. Bahan hukum tersier atau penunjang, yaitu

bahan yang memberikan petunjuk maupun penjelasan terhadap bahan hukum

primer dan sekunder,32

3. Tehnik Pengumpulan Data

dalam tesis ini penulis menggunakan bahan dari media

internet, dan kamus besar Bahasa Indonesia.

Dengan melakukan studi kepustakaan yaitu pengumpulan data dilakukan

dengan cara penelitian kepustakaan (library research) melalui studi dokumen untuk

mengumpulkan dan menyusun data yang berhubungan dengan masalah yang diteliti.

Selain itu untuk memperkuat data sekunder maka dalam penelitian ini dilakukan

wawancara dengan mengadakan interview mengenai permasalahan yang akan diteliti

kepada pihak PT. BNI Sentra Bisnis Kartu Medan sebagai informan.

4. Analisa Data

Dalam Penelitian ini, data yang diperoleh disajikan secara kualitatif dengan

menggunakan deskriptif analitis, yaitu mendeskripsikan data-data hasil seperti hasil

wawancara dan peraturan seperti Undang-Undang Nomor 10 Tahun 1998, Peraturan

Bank Indonesia No. 14/2/PBI/2012 tentang Penyelenggaraan Kegiatan Alat

31

Ibid, hlm.19

Pembayaran Dengan Menggunakan Kartu ke dalam penjelasan-penjelasan. Yang

mana nantinya penjelasan-penjelasan yang telah terbentuk tersebut dapat menjadi

jawaban atas rumusan masalah yang terdapat dalam tesis ini yakni tentang Prinsip

Kehati-hatian Dalam Bisnis Kartu Kredit Pada PT. Bank Negara Indonesia Sentra

Bisnis Kartu Medan. Penarikan kesimpulan dalam penelitian ini menggunakan

metode deduktif. Melalui metode deduktif, akan dapat ditarik kesimpulan spesifik

yang mengarah pada penyusunan jawaban sementara terhadap penelitian.33

33

BAB II

PENERAPAN PRINSIP KEHATI-HATIAN SESUAI DENGAN

PENANGANAN BISNIS KARTU KREDIT DALAM ATURAN INTERNAL

PT.BANK NEGARA INDONESIA

A. Prinsip Kehati-hatian Dalam Perbankan.

1. Pengertian dan Pengaturan Prinsip Kehati-hatian Dalam

Undang-undang Perbankan Nomor 10 Tahun 1998

Black Law Dictionary memberikan rumusan tentang “prinsip” sebagai berikut:

Principle. A fundamental truth or doctrine, as of law; a comprehensive rule or doctrine which furnishes a basis or origin for others; a settled rule of action, procedure, or legal determination. A truth or proposition so clear that it cannot be proved or contradicted unless by a proposition which is still clearer. That which constitutes the essence of a body or its constituent parts.34

Prinsip kehati-hatian (prudent banking principle) adalah suatu asasatau prinsip

yang menyatakan bahwa dalam menjalankan fungsi dan kegiatan usahanya wajib

bersikap hati-hati (prudent) dalam rangka melindungi dana masyarakat yang

dipercayakan padanya. Hal ini disebutkan dalam Pasal 2 UU Nomor 10 Tahun 1998 Terjemahan:

Prinsip merupakan sebuah kebenaran mendasar atau doktrin, sebagai hukum, aturan yang komprehensif atau doktrin yang melengkapi dasar atau asal bagi orang lain; yang menetap aturan tindakan, prosedur, atau penentuan hukum. Sebuah kebenaran atau proposisi sehingga jelas bahwa hal itu tidak bisa terbukti atau bertentangan kecuali dengan proposisi yang masih jelas. Itulah yang merupakan esensi dari tubuh atau bagian-bagian penyusunnya.

34

bahwa “perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi

ekonomi dengan menggunakan prinsip kehati-hatian”.35

“Untuk kepentingan nasabah, bank wajib menyediakan informasi mengenai

kemungkinan timbulnya risiko kerugian sehubungan dengan transaksi nasabah

yang dilakukan melalui bank”. Jika memperhatikan judul Bab V UU Perbankan

(terdiri dari Pasal 29 s/d Pasal 37B), maka Pasal 29 merupakan pasal yang

termasuk dalam ruang lingkup pembinaan dan pengawasan. Artinya, ketentuan

Ada satu Pasal dalam UU Perbankan yang secara eksplisit mengandung

subtansi prinsip kehati-hatian, yakni Pasal 29 ayat (2), (3) dan (4) UU Nomor 10

Tahun 1998.

Pasal 29 ayat (2) menentukan sebagai berikut:

“Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan

kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas,

solvabilitas, dan aspek lain yang berhubungan dengan usaha bank dan wajib

melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian”.

Pasal 29 ayat (3) menentukan sebagai berikut:

“Dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah dan

melakukan kegiatan usaha lainnya, bank wajib menempuh cara-cara yang tidak

merugikan bank dan kepentingan nasabah yang mempercayakan dananya

kepada bank”.

Pasal 29 ayat (4) menentukan sebagai berikut:

35

prudent banking sendiri merupakan bagian dari pembinaan dan pengawasan

bank. Lebihkhusus lagi menururt Anwar Nasution, ketentuan prudent banking

termasuk dalam ruang lingkup pembinaan bank dalam arti sempit.36

a. melakukan penyertaan modal, kecuali sebagaimana dimaksud dalam Pasal 7 huruf b dan huruf c

Sebenarnya

pengaturan prinsip kehati-hatian ini ternyata termaktub juga pada bagian pasal

sebelumnya, yaitu Pasal 8, 10, dan 11 UU Perbankan.

Pasal 8 UU Perbankan Nomor 10 Tahun 1998 menentukan sebagai berikut:

Dalam memberikan kredit, Bank Umum wajib mempunyai keyakinan atas

kemampuan dan kesanggupan debitur untuk melunasi utangnya sesuai dengan

yang dijanjikan.

Pasal 10 UU Perbankan Nomor 10 Tahun 1998 menentukan sebagai berikut: “Bank Umum dilarang

b. melakukan usaha perasuransian

c. melakukan usaha lain di luar kegiatan usaha sebagaimana dimaksud dalam Pasal 6 dan Pasal 7”.

Pasal 11 UU Perbankan Nomor 10 Tahun 1998

Pasal 11 ayat (1) menentukan sebagai berikut:

“Bank Indonesia menetapkan ketentuan mengenai batas maksimum pemberikan kredit atau pembiayaan berdasarkan prinsip syariah, pemberian jaminan, penempatan investasi surat berharga, atau hal lain yang serupa, yang dapat dilakukan oleh bank kepada peminjam atau sekelompok peminjam yang terkait, termasuk kepada perusahaan-perusahaan dalam kelompok yang sama dengan bank yang bersangkutan”.

36

Pasal 11 ayat (2) menentukan sebagai berikut:

“Batas maksimum sebagaimana dimaksud dalam ayat (1) tidak boleh melebihi

30 % (tiga puluh persen) dari modal bank yang sesuai dengan ketentuan yang

ditetapkan oleh Bank Indonesia”.

Pasal 11 ayat (3) menentukan sebagai berikut

“Bank Indonesia menetapkan ketentuan mengenai batas maksimum pemberian kredit atau pembiayaan berdasarkan Prinsip Syariah, pemberian jaminan, penempatan investasi Surat Berharga atau hal lain yang serupa, yang dapat dilakukan oleh bank kepada :

a. Pemegang saham yang memiliki 10 % (sepuluh per seratus) atau lebih dari modal disetor bank

b. Anggota dewan komisaris

c. Keluarga dari pihak sebagaimana dimaksud dalam huruf a, huruf b, dan huruf c

d. Pejabat bank lainnya, dan

e. Perusahaan-perusahaan yang didalamnya terdapat kepentingan dari pihakpihak sebagaimana dimaksud dalam huruf a, huruf b, huruf c, huruf d, dan huruf e”.

Pasal ayat (4) menentukan sebagai berikut:

“Batas maksimum sebagaimana dimaksud dalam ayat (3) tidak boleh melebihi

10 % (sepuluh perseratus) dari modal bank yang sesuai dengan ketentuan yang

ditetapkan oleh BI”.

Apa yang dimaksud dengan prinsip kehati-hatian, oleh UU Perbankan sama

sekali tidak dijelaskan, baik pada bagian ketentuan maupun dalam penjelasannya. UU

Perbankan hanya menyebutkan istilah dan ruang lingkupnya saja sebagaimana

dijelaskan dalam Pasal 29 ayat (2), (3), dan (4). Dalam bagian akhir ayat (2) misalnya

disebutkan bahwasanya “bank wajib melaksanakan usaha sesuai dengan prinsip

tingkat kesehatan bank, kecukupan modal, kualitas aset, kualitas manajemen,

likuiditas, rentabilitas dan aspek lain yang berhubungan dengan usaha bank. Apa saja

yang dimaksud dengan aspek lain itu tidak dijelaskan. Dalam pada itu, dalam rangka

mendukung atau menjamin terlaksananya proses pengambilan keputusan dalam

pengelolaan bank yang sesuai dengan prinsip kehatian-hatian, bank wajib memiliki

dan menerapkan sistem pengawasan intern dalam bentuk self regulations. Anwar

menyebutkan bahwa:

“Ruang aturan prudent banking (pembinaan dalam arti sempit) meliputi persyaratan modal awal maupun rasio modal terhadap kemungkinan risiko yang dihadapinya, BMPK (Batas Maksimum Pemberian Kredit), rasio pinjaman terhadap deposito (LDR) maupun posisi luar negeri (NOP), rasio cadangan minimum, cadangan penghapusan aktiva produktif (kredit macet), transparansi pembukuan berdasarkan standarisasi akuntansi serta audit”.37

Hal menarik dalam ketentuan prinsip kehati-hatian bank adalah adanya

kewajiban bagi bank menyediakan informasi sehubungan dengan transaksi nasabah,

sebagaimana dijelaskan dalam Pasal 29 ayat (4) UU Perbankan Nomor 10 Tahun

1998. Penyediaan informasi mengenai kemungkinan timbulnya risiko kerugian

nasabah dimaksudkan agar akses untuk memperoleh infomasi perihal kegiatan usaha

dan kondisi bank menjadi lebih terbuka yang sekaligus menjamin adanya transparansi

dalam dunia perbankan. Informasi tersebut perlu diberikan dalam hal bank bertindak

sebagai perantara dana dari nasabah atau pembelian/penjualan surat berharga untuk

kepentingan dan atas perintah nasabahnya.38

37

Anwar Nasution, Loc.Cit 38

Penjelasan Pasal 29 ayat (4) UU Perbankan

Walaupun ketentuan ini terkesan

jawab terhadap pada nasabahnya. Hal ini penting bagi bank dalam rangka menjaga

hubungan baik dan berkelanjutan dengan nasabahnya. Sebab, jika sekali nasabah

dirugikan akibatnya nasabah selamanya tidak akan percaya kepada bank

bersangkutan.Hal ini juga relevan dengan konsep hubungan antara bank dan

nasabahnya yang bukan hanya sekedar hubungan debitur – kreditur semata,

melainkan lebih dari itu sebagai hubungan kepercayaan (fiduaciary relationship).39

Dalam sejarah perbankan Indonesia, ketentuan prudent banking pernah diatur

secara khusus dalam beberapa paket deregulasi, misalnya paket deregulasi 25 Maret

1989 dan paket deregulasi Februari 1991. Salah satu tujuan atau tugas yang diemban

Paket Februari 1991 adalah berupaya mengatur pembatasan dan pemberatan

persyaratan permodalan minimum 8% (delapan persen) dari kekayaan. Paket tersebut

diharapkan mampu meningkatkan kualitas perbankan Indonesia.40

39

St. Remi Sjahdeini, BI Sebagai Penggerak Utama Reformasi Peraturan Perundang-undangan, Pidato Ilmiah dalam Rangka Penerimaan Jabatan Guru Besar Ilmu Hukum pada Fakultas Hukum UNAIR Surabaya, tanggal 16 Desember 1996

Pengaturan

prudent banking saat ini sudah cukup banyak, bahkan sudah seringkali dilakukan

revisi atau pergantian, baik setelah lahirnya UU Nomor 7 Tahun 1992 maupun ketika

pemerintah mengundangkan UU Nomor 10 Tahun 1998. Regulasi tersebut sebagian

besar diwujudkan dalam bentuk Surat Edaran dan Surat Keputusan Direksi BI.

40

Deregulasi Perbankan : Sejumlah Aturan Tambal Sulam, dalam

2. Peraturan Bank Indonesia Tentang Prinsip Kehati-hatian

Pasal 2 Undang-undang Nomor 7 Tahun 1992 tentang Perbankan mengatur

keharusan penggunaan prinsip kehati-hatian oleh perbankan Indonesia dalam

menjalankan usahanya. Ketentuan dalam Pasal 2 tersebut tidak diubah oleh

undang-undang perbankan yang baru, Undang-Undang Nomor 10 Tahun 1998. Kemudian

prinsip kehati-hatian itu diatur lebih lanjut dalam Undang-Undang Nomor 10 Tahun

1998 pada perubahan Pasal 29 ayat (1) yang berbunyi:

“ Pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia” Ketentuan Pasal 29 ayat (2) yang berbunyi: “bank wajib memelihara tingkat kesehatan bank sesuai dengan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, dan rentabilitas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha dengan prinsip kehati-hatian.” Di dalam ayat (5) disebutkan “ Ketentuan yang wajib dipenuhi oleh bank sebagaimana dimaksud dipenuhi oleh bank sebagaimana dimaksud dalam ayat (2), ayat (3), dan ayat (4) ditetapkan oleh Bank Indonesia.”

Berdasarkan penjelasan tersebut memberikan pengertian BI diberi kewenangan

untuk menetapkan pengaturan mengenai pelaksanaan kewajiban bank untuk

melakukan usaha sesuai dengan prinsip kehati-hatian. Selain itu, BI juga diberi

kewenangan, tanggung jawab, dan kewajiban secara utuh untuk melakukan

pembinaan dan pengawasan terhadap bank dengan menempuh upaya-upaya baik

yang bersifat preventif maupun represif. Semua itu diberikan oleh undang-undang

dalam rangka memastikan dilaksanakannya prinsip kehati-hatian oleh bank dalam

menjalankan usahanya.

Surat edaran ini merupakan peraturan pelaksana dari PBI No. 14/2/PBI/2012

Penyelenggaraan Kegiatan APMK. Surat edaran BI ini diperlukan untuk

meningkatkan penerapan aspek kehati-hatian, aspek perlindungan konsumen, dan

aspek peningkatan standar keamanan teknologi APMK. Surat Edaran bernomor

14/17/DASP tentang perubahan atas Surat Edaran Bank Indonesia Nomor

11/10/DASP perihal Penyelenggaraan Kegiatan Alat Pembayaran dengan

Menggunakan Kartu dimana resmi berlaku mulai 7 Juni 2012.

Kepala Departemen Akunting dan Sistem Pembayaran BI Boedi Armanto

dalam surat edaran tersebut menjelaskan materi dalam perubahan SE ini menyangkut

perlindungan nasabah, prinsip kehati-hatian dan manajemen risiko, standar keamanan

kartu, kerjasama penyelenggara APMK dengan pihal lain, serta penyampaian laporan.

Surat Edaran Bank Indonesia No. 14/ 17 /DASP perihal Perubahan atas Surat Edaran

Bank Indonesia Nomor 11/10/DASP perihal Penyelenggaraan Kegiatan Alat

Pembayaran dengan Menggunakan Kartu 7 Juni 2012, ringkasannya yaitu:

a. Materi yang dimuat dalam perubahan Surat Edaran Bank Indonesia ini antara lain

mencakup:

1) prinsip perlindungan nasabah

2) prinsip kehati-hatian dan manajemen risiko dalam pemberian kartu kredit

3) standar keamanan APMK

4) kerjasama antara penyelenggara APMK dengan pihak lain

5) penyampaian laporan.

b. Dalam rangka penerapan prinsip perlindungan nasabah, Penerbit APMK

1) menyampaikan informasi tertulis kepada calon Pemegang Kartu dan

Pemegang Kartu atas APMK yang diterbitkan. Informasi tersebut wajib

menggunakan Bahasa Indonesia yang jelas dan mudah dimengerti, ditulis

dalam huruf dan angka yang mudah dibaca oleh calon Pemegang Kartu dan

Pemegang Kartu, dan

2) menyediakan sarana dan nomor telepon yang dapat secara mudah digunakan

dan/atau dihubungi oleh calon Pemegang Kartu dan Pemegang Kartu dalam

rangka melakukan verifikasi kebenaran segala fasilitas yang ditawarkan

dan/atau informasi yang disampaikan oleh Penerbit.

c. Untuk Kartu Kredit, informasi tertulis sebagaimana yang dimaksud pada butir 2.a

yang wajib disampaikan oleh Penerbit Kartu Kredit kepada calon Pemegang Kartu

dan Pemegang Kartu Kredit, termasuk pula informasi tentang:

1) Bunga Kartu Kredit yang paling kurang meliputi:

a) Besarnya suku bunga Kartu Kredit, baik suku bunga bulanan maupun suku

bunga tahunan

b) Pola, tata cara dan komponen penghitungan bunga Kartu Kredit dan

c) Tata cara serta persyaratan permohonan penghapusan bunga jika terdapat

kesalahan dalam pembebanan bunga kartu kredit; Informasi tata cara dan

dasar penghitungan bunga kartu kredit harus dilengkapi dengan contoh atau

ilustrasi yang mudah dipahami oleh pemegang kartu kredit. Besarnya suku

bunga kartu kredit tidak boleh melampaui suku bunga maksimum yang

2) Tata cara dan persyaratan bagi pemegang kartu kredit untuk mengakhiri

dan/atau menutup fasilitas kartu redit, yang paling kurang memuat informasi:

a) Persyaratan pengakhiran dan/atau penutupan fasilitas Kartu Kredit

b) Mekanisme pengajuan permohonan pengakhiran dan/atau penutupan

fasilitas Kartu Kredit

c) Jangka waktu penanganan oleh Penerbit Kartu Kredit terhadap

permohonan pengakhiran dan/atau penutupan fasilitas kartu kredit dan

d) Informasi penting lainnya yang perlu diketahui oleh pemegang kartu

kredit.

3) Ringkasan transaksi pemegang kartu kredit yang mencakup informasi

transaksi pemegang kartu kredit selama satu tahun berjalan dihitung sejak

bulan mulai berlakunya kartu kredit, yang paling kurang memuat informasi:

a) total transaksi pembelanjaan selama satu tahun

b) total transaksi tarik tunai selama satu tahun

c) total bunga selama satu tahun

d) total biaya selama satu tahun

e) total denda selama satu tahun

f) performa pembayaran pemegang kartu kredit atas tagihan kartu kredit

selama satu tahun; dan

g) kualitas kredit pemegang kartu kredit posisi terakhir.

d. Dalam rangka penerapan prinsip kehati-hatian dalam pemberian kartu kredit