EF

FISIENSII BANK P

PEND

DEKATAN

DAN DA

D

DE

FAKUL

IN

D

PERKRE

N STOCH

ATA ENVE

DESAK PU

EPARTE

LTAS EK

NSTITUT

DI INDON

EDITAN R

RAKYAT

T (BPR)

HASTIC F

VELOPME

NESIA:

OLEH UTU RISTA H14104

EMEN ILM

KONOMI

T PERTA

2008

FRONTIE

ENT ANA

ER ANAL

ALYSIS (D

YSIS (SF

DEA)

A)

H

AMI PARAAMITA 014

MU EKO

DAN MA

ONOMI

ANIAN BO

ANAJEM

OGOR

RINGKASAN

DESAK PUTU RISTAMI PARAMITA. Efisiensi Bank Perkreditan Rakyat (BPR) di Indonesia: Pendekatan Stochastic Frontier Analysis (SFA) dan Data Envelopment Analysis (DEA) (dibimbing oleh NUNUNG NURYARTONO).

BPR sebagai stakeholder dalam industri perbankan dituntut untuk beroperasi seefisien dan seefektif mungkin agar bisa bersaing dalam industri perbankan. Untuk itu, diperlukan suatu BPR yang sehat, kuat dan terpercaya dimana BPR perlu meningkatkan kinerja perusahaannya. Dalam dunia perbankan, efisiensi merupakan salah satu parameter kinerja yang cukup populer, banyak digunakan karena merupakan jawaban atas kesulitan-kesulitan dalam menghitung ukuran-ukuran kinerja. Dalam menghitung tingkat efisiensi, tidak ada kesepakatan yang umum (general agreement) sehingga memungkinkan adanya perbedaan hasil tingkat efisiensi antara satu penelitian dengan penelitian lainnya. Perbedaan tersebut bisa disebabkan karena perbedaan metode yang digunakan (metode parametrik atau non parametrik) dan perbedaan konsep efisiensi (cost efficiency, profit efficiency atau alternative profit efficiency).

Tujuan dari penelitian ini adalah: (1) menganalisis tingkat efisiensi biaya BPR, (2) membandingkan tingkat efisiensi biaya BPR-BPR di Indonesia secara SFA dan DEA, (3) menganalisis hubungan tingkat efisiensi dengan modal inti, nilai kesehatan, status BPR, KKBI, dan rasio keuangan.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Direktorat Kredit, BPR dan UMKM Bank Indonesia dan database InterCAFE. Data yang digunakan merupakan data crosssection tahun 2007. Metode analisis yang digunakan dalam penelitian ini adalah metode parametrik (Stochastic Frontier Analysis) dan metode non parametrik (Data Envelopment Analysis).

Efisiensi DEA memiliki hubungan yang positif dengan modal inti dan nilai kesehatan. Sedangkan efisiensi SFA memiliki hubungan yang negatif dengan modal inti dan memiliki hubungan yang positif dengan nilai kesehatan. Hal ini menunjukkan bahwa peningkatan efisiensi BPR dengan pendekatan SFA justru akan menurunkan modal inti BPR. Selanjutnya, hubungan antara nilai efisiensi hanya dipengaruhi oleh sembilan rasio keuangan yaitu ROA, ROE, BOPO, PM, YG, FER, CoF, OER dan OtER. Sisanya tiga rasio keuangan BPR yaitu YoGP, CR, dan WoR tidak mempengaruhi besar atau kecilnya nilai efisiensi SFA.

Adapun saran dalam penelitian ini adalah sebagai berikut: (1) batas nilai efisiensi yang diperoleh dari hasil perhitungan parametrik dan non parametrik bervariasi dan beragam sehingga diperlukan suatu general agreement yang baku untuk menunjukkan BPR mana yang efisien, cukup efisien, kurang efisien, dan tidak efisien, (2) metode yang digunakan pada penelitian ini adalah SFA dengan menggunakan fungsi Log Linier dan DEA dengan input oriented dan constant return to scale, maka untuk penelitian selanjutnya bisa menggunakan metode SFA dengan fungsi translog dan DEA dengan input oriented dan variabel return to scale atau dengan metode parametrik selain SFA dan metode non parametrik lainnya, (3) untuk meningkatkan nilai efisiensi diperlukan kebijakan yang berkaitan dengan nilai minimum modal inti, nilai kesehatan minimum, dan batas rasio keuangan yang harus dipatuhi BPR sehingga dalam memenuhi nilai minimum dan batasan rasio tersebut BPR saling bersaing dalam menjalankan kegiatan operasional.

EFISIENSI BANK PERKREDITAN RAKYAT (BPR) DI INDONESIA:

PENDEKATAN STOCHASTIC FRONTIER ANALYSIS (SFA)

DAN DATA ENVELOPMENT ANALYSIS (DEA)

Oleh

DESAK PUTU RISTAMI PARAMITA H 14104014

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Program Studi : Ilmu Ekonomi Nomor Registrasi Pokok : H14104014

Nama Mahasiswa : Desak Putu Ristami Paramita Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Judul Skripsi : Efisiensi Bank Perkreditan Rakyat (BPR) di Indonesia: Pendekatan Stochastic Frontier Analysis

(SFA) dan Data Envelopment Analysis (DEA) INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN DEPARTEMEN ILMU EKONOMI

Ketua Departemen Ilmu Ekonomi, Menyetujui,

Dosen Pembimbing,

Dr. Ir. Nunung Nuryartono, M.Si. NIP. 132 104 952

Mengetahui,

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2008

RIWAYAT HIDUP

Penulis bernama Desak Putu Ristami Paramita lahir pada tanggal 31 Maret 1986 di Bogor. Penulis merupakan anak pertama dari dua bersaudara, dari pasangan I Dewa Made Mardika dan Anak Agung Istri Widyastuti Swetatika. Penulis menjalani pendidikan di bangku sekolah dasar dari tahun 1992 sampai dengan tahun 1998 di SDN Kalisari 03 Jakarta Timur. Selanjutnya meneruskan ke pendidikan lanjutan tingkat pertama dari tahun 1998 sampai dengan tahun 2001 di SLTPN 103 Cijantung Jakarta Timur. Setelah itu, penulis melanjutkan pendidikan menengah umum di SMUN 39 Cijantung Jakarta Timur dan lulus pada tahun 2004.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa yang senantiasa melimpahkan rahmatNya pada penulis sehingga skripsi ini dapat diselesaikan. Adapun Judul dari Skripsi ini adalah Efisiensi Bank Perkreditan Rakyat (BPR) di Indonesia: Pendekatan Stochastic Frontier Analysis (SFA) dan

Data Envelopment Analysis (DEA).

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Dalam proses penulisan skripsi ini, penulis banyak memperoleh dukungan dari beberapa pihak. Oleh karena itu, penulis ingin menyampaikan terima kasih kepada InterCAFE yang telah melibatkan penulis pada penelitian Penyusunan Stratifikasi Industri BPR, kerjasama antara InterCAFE dan Bank Indonesia. Selain itu, dengan segala ketulusan dan kerendahan hati, penulis ingin menyampaikan terma kasih kepada:

1. Dr. Ir. Nunung Nuryartono, M.Si. selaku dosen pembimbing skripsi yang memberikan ilmu dan membimbing penulis dalam proses penyusunan skripsi ini sehingga dapat diselesaikan dengan baik.

2. Dr. Ir. Muhammad Firdaus, M.Si. selaku dosen penguji utama yang telah bersedia menguji dan memberikan masukan, kritik dan ilmu yang bermanfaat untuk penyempurnaan skripsi ini.

3. Fifi Diana Thamrin, S.P, M.Si. selaku dosen penguji komisi pendidikan yang telah memberikan masukan dalam perbaikan tata bahasa untuk penyempunaan skripsi ini.

5. Kedua orangtua penulis yaitu I Dewa Made Mardika dan Anak Agung Istri Widyastuti S, serta Dewa Made Yoga atas dukungan, doa, kasih sayang, bimbingan dan perhatian yang telah dicurahkan selama ini.

6. I Wayan Didik Dharmadi Putra atas doa, bantuan dan dukungan yang telah diberikan selama ini.

7. Sahabat-sahabat terbaik Wida, Tika, Liana, Ate, dan Tata yang selalu mendoakan dan memberikan motivasi untuk melangkah dan berjuang lebih gigih. Terimakasih atas semua kebersamaan dan keceriaan yang yang tak terlupakan yang kita jalani bersama.

8. Teman satu bimbingan Rima, Rizki, Fikri, Prianto, dan Aziz terima kasih atas semangat, dukungan, dan perjuangan selama proses penyusunan skripsi. 9. Teman-teman penulis Titis, Maya, Septi, Hana, Uthie, dan seluruh IE

angkatan 41. Terima kasih atas semangat, dukungan dan bantuan selama proses penyusunan skripsi.

10. Teman-teman KMHD dan Brahmacarya yaitu Ari, Yuli, Wulan, Sangging, Narita, Dwi, Dewi, Nyoman Ari, Nyoman Sandi dan Nyoman Susi.

Akhirnya penulis mengucapkan terima kasih kepada semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu dalam penyelesaian skripsi ini. Semoga hasil dari skripsi ini dapat memberikan manfaat bagi penulis maupun semua pihak yang membutuhkan.

Bogor, September 2008

Desak Putu Ristami Paramita H14104014

DAFTAR ISI

Halaman

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

DAFTAR RINGKASAN ... viii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Permasalahan ... 3

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

1.5. Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 6

2.1. Landasan Teori ... 6

2.1.1. Bank ... 6

2.1.2. Bank Perkreditan Rakyat ... 7

2.1.3. Efisiensi ... 10

2.1.4. Rasio Keuangan ... 13

2.1.5. Stochastic Frontier Analysis ... 14

2.1.6. Data Envelopment Analysis ... 17

2.1.7. Maximum Likelihood ... 20

2.1.8. Linear Programming ... 20

2.2. Penelitian-Penelitian Terdahulu ... 23

2.3. Kerangka Pemikiran ... 26

III. METODE PENELITIAN ... 28

3.1. Jenis dan Sumber Data ... 28

3.2. Model Penelitian ... 29

EF

FISIENSII BANK P

PEND

DEKATAN

DAN DA

D

DE

FAKUL

IN

D

PERKRE

N STOCH

ATA ENVE

DESAK PU

EPARTE

LTAS EK

NSTITUT

DI INDON

EDITAN R

RAKYAT

T (BPR)

HASTIC F

VELOPME

NESIA:

OLEH UTU RISTA H14104

EMEN ILM

KONOMI

T PERTA

2008

FRONTIE

ENT ANA

ER ANAL

ALYSIS (D

YSIS (SF

DEA)

A)

H

AMI PARAAMITA 014

MU EKO

DAN MA

ONOMI

ANIAN BO

ANAJEM

OGOR

RINGKASAN

DESAK PUTU RISTAMI PARAMITA. Efisiensi Bank Perkreditan Rakyat (BPR) di Indonesia: Pendekatan Stochastic Frontier Analysis (SFA) dan Data Envelopment Analysis (DEA) (dibimbing oleh NUNUNG NURYARTONO).

BPR sebagai stakeholder dalam industri perbankan dituntut untuk beroperasi seefisien dan seefektif mungkin agar bisa bersaing dalam industri perbankan. Untuk itu, diperlukan suatu BPR yang sehat, kuat dan terpercaya dimana BPR perlu meningkatkan kinerja perusahaannya. Dalam dunia perbankan, efisiensi merupakan salah satu parameter kinerja yang cukup populer, banyak digunakan karena merupakan jawaban atas kesulitan-kesulitan dalam menghitung ukuran-ukuran kinerja. Dalam menghitung tingkat efisiensi, tidak ada kesepakatan yang umum (general agreement) sehingga memungkinkan adanya perbedaan hasil tingkat efisiensi antara satu penelitian dengan penelitian lainnya. Perbedaan tersebut bisa disebabkan karena perbedaan metode yang digunakan (metode parametrik atau non parametrik) dan perbedaan konsep efisiensi (cost efficiency, profit efficiency atau alternative profit efficiency).

Tujuan dari penelitian ini adalah: (1) menganalisis tingkat efisiensi biaya BPR, (2) membandingkan tingkat efisiensi biaya BPR-BPR di Indonesia secara SFA dan DEA, (3) menganalisis hubungan tingkat efisiensi dengan modal inti, nilai kesehatan, status BPR, KKBI, dan rasio keuangan.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Direktorat Kredit, BPR dan UMKM Bank Indonesia dan database InterCAFE. Data yang digunakan merupakan data crosssection tahun 2007. Metode analisis yang digunakan dalam penelitian ini adalah metode parametrik (Stochastic Frontier Analysis) dan metode non parametrik (Data Envelopment Analysis).

Efisiensi DEA memiliki hubungan yang positif dengan modal inti dan nilai kesehatan. Sedangkan efisiensi SFA memiliki hubungan yang negatif dengan modal inti dan memiliki hubungan yang positif dengan nilai kesehatan. Hal ini menunjukkan bahwa peningkatan efisiensi BPR dengan pendekatan SFA justru akan menurunkan modal inti BPR. Selanjutnya, hubungan antara nilai efisiensi hanya dipengaruhi oleh sembilan rasio keuangan yaitu ROA, ROE, BOPO, PM, YG, FER, CoF, OER dan OtER. Sisanya tiga rasio keuangan BPR yaitu YoGP, CR, dan WoR tidak mempengaruhi besar atau kecilnya nilai efisiensi SFA.

Adapun saran dalam penelitian ini adalah sebagai berikut: (1) batas nilai efisiensi yang diperoleh dari hasil perhitungan parametrik dan non parametrik bervariasi dan beragam sehingga diperlukan suatu general agreement yang baku untuk menunjukkan BPR mana yang efisien, cukup efisien, kurang efisien, dan tidak efisien, (2) metode yang digunakan pada penelitian ini adalah SFA dengan menggunakan fungsi Log Linier dan DEA dengan input oriented dan constant return to scale, maka untuk penelitian selanjutnya bisa menggunakan metode SFA dengan fungsi translog dan DEA dengan input oriented dan variabel return to scale atau dengan metode parametrik selain SFA dan metode non parametrik lainnya, (3) untuk meningkatkan nilai efisiensi diperlukan kebijakan yang berkaitan dengan nilai minimum modal inti, nilai kesehatan minimum, dan batas rasio keuangan yang harus dipatuhi BPR sehingga dalam memenuhi nilai minimum dan batasan rasio tersebut BPR saling bersaing dalam menjalankan kegiatan operasional.

EFISIENSI BANK PERKREDITAN RAKYAT (BPR) DI INDONESIA:

PENDEKATAN STOCHASTIC FRONTIER ANALYSIS (SFA)

DAN DATA ENVELOPMENT ANALYSIS (DEA)

Oleh

DESAK PUTU RISTAMI PARAMITA H 14104014

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Program Studi : Ilmu Ekonomi Nomor Registrasi Pokok : H14104014

Nama Mahasiswa : Desak Putu Ristami Paramita Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Judul Skripsi : Efisiensi Bank Perkreditan Rakyat (BPR) di Indonesia: Pendekatan Stochastic Frontier Analysis

(SFA) dan Data Envelopment Analysis (DEA) INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN DEPARTEMEN ILMU EKONOMI

Ketua Departemen Ilmu Ekonomi, Menyetujui,

Dosen Pembimbing,

Dr. Ir. Nunung Nuryartono, M.Si. NIP. 132 104 952

Mengetahui,

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2008

RIWAYAT HIDUP

Penulis bernama Desak Putu Ristami Paramita lahir pada tanggal 31 Maret 1986 di Bogor. Penulis merupakan anak pertama dari dua bersaudara, dari pasangan I Dewa Made Mardika dan Anak Agung Istri Widyastuti Swetatika. Penulis menjalani pendidikan di bangku sekolah dasar dari tahun 1992 sampai dengan tahun 1998 di SDN Kalisari 03 Jakarta Timur. Selanjutnya meneruskan ke pendidikan lanjutan tingkat pertama dari tahun 1998 sampai dengan tahun 2001 di SLTPN 103 Cijantung Jakarta Timur. Setelah itu, penulis melanjutkan pendidikan menengah umum di SMUN 39 Cijantung Jakarta Timur dan lulus pada tahun 2004.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa yang senantiasa melimpahkan rahmatNya pada penulis sehingga skripsi ini dapat diselesaikan. Adapun Judul dari Skripsi ini adalah Efisiensi Bank Perkreditan Rakyat (BPR) di Indonesia: Pendekatan Stochastic Frontier Analysis (SFA) dan

Data Envelopment Analysis (DEA).

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Dalam proses penulisan skripsi ini, penulis banyak memperoleh dukungan dari beberapa pihak. Oleh karena itu, penulis ingin menyampaikan terima kasih kepada InterCAFE yang telah melibatkan penulis pada penelitian Penyusunan Stratifikasi Industri BPR, kerjasama antara InterCAFE dan Bank Indonesia. Selain itu, dengan segala ketulusan dan kerendahan hati, penulis ingin menyampaikan terma kasih kepada:

1. Dr. Ir. Nunung Nuryartono, M.Si. selaku dosen pembimbing skripsi yang memberikan ilmu dan membimbing penulis dalam proses penyusunan skripsi ini sehingga dapat diselesaikan dengan baik.

2. Dr. Ir. Muhammad Firdaus, M.Si. selaku dosen penguji utama yang telah bersedia menguji dan memberikan masukan, kritik dan ilmu yang bermanfaat untuk penyempurnaan skripsi ini.

3. Fifi Diana Thamrin, S.P, M.Si. selaku dosen penguji komisi pendidikan yang telah memberikan masukan dalam perbaikan tata bahasa untuk penyempunaan skripsi ini.

5. Kedua orangtua penulis yaitu I Dewa Made Mardika dan Anak Agung Istri Widyastuti S, serta Dewa Made Yoga atas dukungan, doa, kasih sayang, bimbingan dan perhatian yang telah dicurahkan selama ini.

6. I Wayan Didik Dharmadi Putra atas doa, bantuan dan dukungan yang telah diberikan selama ini.

7. Sahabat-sahabat terbaik Wida, Tika, Liana, Ate, dan Tata yang selalu mendoakan dan memberikan motivasi untuk melangkah dan berjuang lebih gigih. Terimakasih atas semua kebersamaan dan keceriaan yang yang tak terlupakan yang kita jalani bersama.

8. Teman satu bimbingan Rima, Rizki, Fikri, Prianto, dan Aziz terima kasih atas semangat, dukungan, dan perjuangan selama proses penyusunan skripsi. 9. Teman-teman penulis Titis, Maya, Septi, Hana, Uthie, dan seluruh IE

angkatan 41. Terima kasih atas semangat, dukungan dan bantuan selama proses penyusunan skripsi.

10. Teman-teman KMHD dan Brahmacarya yaitu Ari, Yuli, Wulan, Sangging, Narita, Dwi, Dewi, Nyoman Ari, Nyoman Sandi dan Nyoman Susi.

Akhirnya penulis mengucapkan terima kasih kepada semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu dalam penyelesaian skripsi ini. Semoga hasil dari skripsi ini dapat memberikan manfaat bagi penulis maupun semua pihak yang membutuhkan.

Bogor, September 2008

Desak Putu Ristami Paramita H14104014

DAFTAR ISI

Halaman

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

DAFTAR RINGKASAN ... viii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Permasalahan ... 3

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

1.5. Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 6

2.1. Landasan Teori ... 6

2.1.1. Bank ... 6

2.1.2. Bank Perkreditan Rakyat ... 7

2.1.3. Efisiensi ... 10

2.1.4. Rasio Keuangan ... 13

2.1.5. Stochastic Frontier Analysis ... 14

2.1.6. Data Envelopment Analysis ... 17

2.1.7. Maximum Likelihood ... 20

2.1.8. Linear Programming ... 20

2.2. Penelitian-Penelitian Terdahulu ... 23

2.3. Kerangka Pemikiran ... 26

III. METODE PENELITIAN ... 28

3.1. Jenis dan Sumber Data ... 28

3.2. Model Penelitian ... 29

IV. HASIL DAN PEMBAHASAN ... 35

4.1. Hasil Analisis Efisiensi ... 35

4.1.1 Pendekatan Parametrik SFA ... 35

4.1.2 Pendekatan Non Parametrik DEA ... 42

4.2. Perbandingan Nilai Efisiensi SFA dan DEA ... 45

4.3. Distribusi Nilai Efisiensi Berdasarkan Modal Inti dan Nilai Kesehatan ... 47

4.4. Hubungan Nilai Efisiensi dengan Rasio Keuangan ... 56

V. KESIMPULAN DAN SARAN ... 59

5.1. Kesimpulan ... 59

5.2. Saran ... 60

DAFTAR PUSTAKA ... 61

DAFTAR TABEL

DAFTAR GAMBAR

Nomor Halaman 2.1. Efisiensi Teknik dan Alokatif ... 11 2.2. Fungsi Produksi Stochastic Frontier ... 16 2.3. Ilustrasi Efisiensi Berdasarkan Output-Oriented... 18 2.4. Kerangka Pemikiran ... 27 4.1. Sebaran Nilai Efisiensi SFA ... 41 4.2. Distribusi Modal Inti Berdasarkan Nilai Efisiensi SFA ... 48 4.3. Distribusi Modal Inti Berdasarkan Nilai Efisiensi DEA ... 50 4.4. Distribusi Tingkat Kesehatan BPR Berdasarkan Nilai Efisiensi SFA ... 51 4.5. Distribusi Tingkat Kesehatan BPR Berdasarkan Nilai Efisiensi DEA ... 52

DAFTAR LAMPIRAN

DAFTAR SINGKATAN

BKD : Badan Kredit Desa

BKK : Badan Kredit Kecamatan

BKPD : Bank Karya Produksi Desa

BOPO : Beban Operasional Pendapatan Operasional BPR : Bank Perkreditan Rakyat

CoF : Cash of Funding

CR : Cash Ratio

DEA : Data Envelopment Analysis

DPK : Dana Pihak Ketiga

FER : Funding Expenses Ratio

KURK : Kredit Usaha Rakyat Kecil LDKP : Lembaga dana Kredit Pedesaan

LKM : Lembaga Keuangan Mikro

LPD : Lembaga Perkreditan Desa

LPN : Lumbung Piti Nagari

NIIA : Non Interest Income Activities

NPL : Non Performing Loan

OER : Operating Expenses Ratio

OtER : Other Expenses Ratio

PAKTO 1988 : Paket Oktober 1988

PERBARINDO : Perhimpunan Bank Perhimpunan Rakyat Indonesia

PM : Profit Margin

PP : Peraturan Pemerintah

PT : Perseroan Terbatas

ROA : Return On Asset

ROE : Return On Equity

SBI : Sertifikat Bank Indonesia

SDM : Sumber Daya Manusia

SFA : Stochastic Frontier Analysis

UU : Undang-Undang

WoR : Write off Ratio

YG : Yield Gap

I. PENDAHULUAN

1.1. Latar Belakang

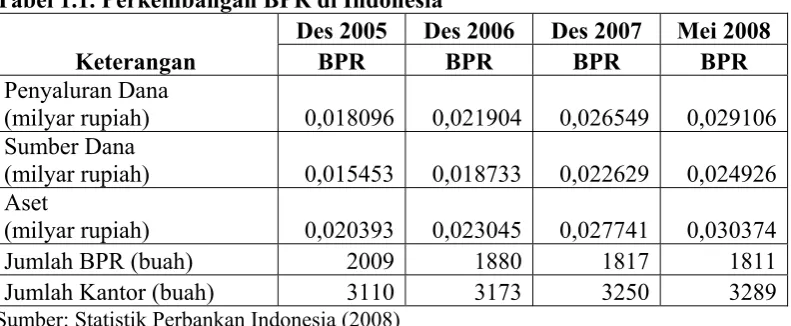

BPR merupakan bagian dari sistem perbankan yang mempunyai andil yang cukup besar bagi perekonomian Indonesia. Perkembangan BPR di tanah air menunjukkan indikasi yang menggembirakan, ditunjukkan dari perkembangannya baik dari penyaluran kredit, sumber dana , aset, dan jumlah kantor (Tabel 1.1.). Tabel 1.1. Perkembangan BPR di Indonesia

Keterangan

Des 2005 Des 2006 Des 2007 Mei 2008 BPR BPR BPR BPR Penyaluran Dana

(milyar rupiah) 0,018096 0,021904 0,026549 0,029106

Sumber Dana

(milyar rupiah) 0,015453 0,018733 0,022629 0,024926

Aset

(milyar rupiah) 0,020393 0,023045 0,027741 0,030374

Jumlah BPR (buah) 2009 1880 1817 1811

Jumlah Kantor (buah) 3110 3173 3250 3289

Sumber: Statistik Perbankan Indonesia (2008)

LKM harus dapat memenuhi ketiga indikator tersebut. Namun dalam kenyataannya, untuk mencapai ketiga indikator itu secara bersamaan bukanlah hal yang mudah. Berbagai faktor dapat mempengaruhi kinerja BPR diantaranya kondisi makroekonomi yang tidak stabil.

Untuk menjadikan suatu LKM dalam hal ini BPR yang mampu mencapai ketiga indikator kinerja, diperlukan BPR yang efisien dalam menjalankan operasinya. Artinya, agar secara financial BPR dapat “sustainable” diperlukan suatu sistem operasional yang efisien sehingga diperoleh keuntungan untuk menjaga kelangsungan operasional BPR. Demikian pula dari sisi outreach, BPR dapat meluaskan jangkauan pelayanan kepada nasabah dan memiliki dampak yang positif bagi lingkungan sekitarnya apabila BPR tersebut mampu beroperasi secara efisien.

Dalam dunia perbankan, efisiensi digunakan sebagai salah satu parameter untuk mengukur kinerja. Efisiensi ini banyak digunakan karena merupakan jawaban atas kesulitan-kesulitan dalam menghitung ukuran-ukuran kinerja. Dalam menghitung tingkat efisiensi, tidak ada kesepakatan yang umum (general agreement) sehingga memungkinkan adanya perbedaan hasil tingkat efisiensi antara satu penelitian dengan penelitian lainnya. Perbedaan tersebut bisa disebabkan karena perbedaan metode yang digunakan (metode parametrik atau non parametrik) dan perbedaan konsep efisiensi (cost efficiency, profit efficiency

atau alternative profit efficiency).

menggunakan pendekatan SFA dan DEA. Selanjutnya, akan dilihat hubungan antara tingkat efisiensi terhadap modal inti, tingkat kesehatan, status, KKBI, dan rasio keuangan.

1.2.Permasalahan

BPR sebagai suatu lembaga pembiayaan UMKM, dari tahun ke tahun terus menunjukkan perkembangan yang sangat baik. Perkembangan yang sangat baik itu dilihat dari berbagai ukuran misal dari dana yang dihimpun, kredit yang disalurkan, sampai kepada volume usaha. Trend yang meningkat tadi mengindikasikan bahwa BPR dibutuhkan masyarakat.

Perjalanan BPR sebagai bank berskala kecil menghadapi berbagai masalah baik dari sisi kelembagaan maupun dari sisi SDM (operasionalnya), sehingga berakibat pada operasional BPR yang belum efisien. Hal tersebut diantaranya tercermin dari suku bunga BPR yang masih tinggi. Oleh karena itu, diperlukan langkah-langkah untuk meningkatkan kinerja BPR.

Dari pemaparan di atas, penulis dapat merumuskan permasalahan sebagai berikut:

1. Bagaimana tingkat efisiensi biaya BPR?

2. Bagaimana perbandingan tingkat efisiensi biaya BPR yang diestimasi secara SFA dan DEA?

3. Bagaimana hubungan tingkat efisiensi biaya BPR dengan modal inti, nilai kesehatan, status, KKBI, dan rasio keuangan?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang hendak dicapai melalui penelitian ini adalah:

1. Menganalisis tingkat efisiensi biaya BPR.

2. Membandingkan tingkat efisiensi biaya BPR-BPR di Indonesia secara SFA dan DEA.

3. Menganalisis hubungan tingkat efisiensi dengan modal inti, nilai kesehatan, status, KKBI, dan rasio keuangan.

1.4. Manfaat Penelitian

Berdasarkan penjelasan di atas maka yang menjadi manfaat dalam penelitian ini adalah:

dalam industri BPR harus disesuaikan dengan kondisi BPR yang ada sekarang.

2. Bagi pemerintah, sebagai masukan agar tetap berkoordinasi dengan Bank Indonesia dalam membuat segala keputusan yang diambil sehingga tidak terjadi ketimpangtindihan kebijakan.

3. Bagi stakeholder BPR, sebagai masukan dalam menjalankan operasional BPR agar terus meningkatkan efisiensinya.

4. Bagi peneliti dan mahasiswa, penelitian ini sebagai tambahan literatur yang dapat memberikan informasi mengenai efisiensi dan kinerja BPR secara umum.

1.5. Ruang Lingkup Penelitian

Penelitian ini hanya menganalisis tingkat efisiensi 1722 BPR-BPR di Indonesia dengan pendekatan biaya, dimana pendekatan yang digunakan adalah pendekatan SFA dengan fungsi Log Linier dan pendekatan DEA dengan input-oriented. Setelah diperoleh nilai efisiensi BPR, akan dilakukan analisis crosstab

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Landasan Teori

Bab ini membahas pengertian dan landasan hukum bank secara umum dan BPR secara khusus serta metode-metode yang akan digunakan. Selain itu, pada bab ini akan dipaparkan studi-studi terdahulu tentang efisiensi.

2.1.1. Bank

Perbankan adalah segala sesuatu yang berkaitan dengan bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Perbankan Indonesia dalam menjalankan fungsinya berasaskan demokrasi ekonomi dan menggunakan prinsip kehati-hatian. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak. Perbankan memiliki kedudukan yang strategis, yakni sebagai penunjang kelancaran sistem pembayaran, pelaksanaan kebijakan moneter, dan pencapaian stabilitas sistem keuangan, sehingga diperlukan perbankan yang sehat, transparan, dan dapat dipertanggungjawabkan.

Definisi bank dalam Booklet Perbankan Indonesia edisi April 2008 sebagai berikut:

kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

b. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

c. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa lalu lintas pembayaran.

d. Prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha atau kegiatan lainnya yang dinyatakan sesuai dengan syariah.

Landasan hukum yang mendasari BPR dalam menjalankan operasionalnya adalah:

a. Undang-Undang Republik Indonesia Nomor 7 Tahun 1992 tentang Perbankan yang telah diamandemen dengan Undang-Undang Nomor 10 Tahun 1998. b. Undang-Undang Republik Indonesia Nomor 23 Tahun 1999 tentang Bank

Indonesia yang telah diamandemen dengan Undang-Undang Republik Indonesia Nomor 3 Tahun 2004.

2.1.2. Bank Perkreditan Rakyat

petani, pegawai, dan buruh untuk melepaskan diri dari jerat pelepas uang (rentenir) yang memberikan kredit dengan bunga tinggi. Pasca kemerdekaan Indonesia, didirikan beberapa jenis lembaga keuangan kecil dan lembaga keuangan di pedesaan seperti Bank Pasar, BKPD, dan mulai awal 1970an, LDKP oleh Pemerintah Daerah.

BPR yang didirikan sesudah PAKTO 1988 maupun Lembaga Keuangan yang dikukuhkan menjadi BPR sesuai dengan PP No.71/1992, tunduk pada ketentuan-ketentuan yang diatur dalam Undang-undang Perbankan dan peraturan-peraturan yang dikeluarkan oleh Bank Indonesia sebagai otoritas pengawas bank. Khusus BKD, meskipun lembaga tersebut sesuai UU No.7/1992 tentang Perbankan, diberikan status sebagai BPR, namun karena organisasi dan manajemennya relatif sederhana, lingkup usahanya sangat kecil, serta operasionalnya tidak setiap hari, maka pengaturan dan pengawasan terhadap BKD pun tidak dapat disamakan dengan BPR.

Saat ini, landasan hukum BPR adalah UU No.7/1992 tentang Perbankan sebagaimana telah diubah dengan UU No.10/1998. Dalam UU tersebut secara tegas disebutkan bahwa BPR sebagai satu jenis bank yang kegiatan usahanya terutama ditujukan untuk melayani usaha-usaha kecil dan masyarakat di daerah pedesaan. Dalam pelaksanaan kegiatan usahanya BPR dapat menjalankan usahanya secara konvensional atau berdasarkan Prinsip Syariah.

kegiatan usaha dalam valuta asing kecuali sebagai pedagang valuta asing (dengan izin Bank Indonesia), melakukan penyertaan modal, dan melakukan usaha perasuransian. Adapun wilayah kantor operasionalnya dibatasi dalam 1 (satu) propinsi.

2.1.3. Efisiensi

Efisiensi merupakan salah satu parameter kinerja yang cukup populer dalam dunia perbankan, dimana efisiensi merupakan suatu konsep yang secara umum telah digunakan dalam mengukur kinerja suatu perusahaan. Menurut Srivastava (1999), suatu perusahaan dikatakan efisien apabila perusahaan tersebut dapat meminimalkan biaya dalam menghasilkan output tertentu atau dapat memaksimalkan keuntungannya dengan menggunakan kombinasi input yang ada.

adalah kombinasi antara efisiensi dan efisiensi harga yang ditunjukkan oleh titik S’. Dalam perhitungan efisiensi menurut Farrel dalam Coelli, et al. (1998) ada dua pendekatan yaitu dengan pendekatan input dan pendekatan ouput. Pendekatan input dijelaskan melalui kurva isocost yang ditunjukkan oleh kurva AA’ dan

isoquant yang ditunjukkan oleh kurva BB’. Yang dibandingkan adalah dua penggunaan input terhadap satu output dengan asumsi constant return to scale.

Misalkan Bank yang diuji efisiensinya berada di titik P. Jarak antara SP menunjukkan adanya inefisiensi teknis yang merupakan jumlah input yang dapat dikurangi tanpa mengurangi jumlah output. Sehingga efisiensi teknis dapat dihitung dengan rasio dari 0S/0P. Titik S merupakan titik yang efisien secara teknis karena berada di kurva isoquant. Untuk efisiensi secara alokasi dihitung berdasarkan rasio 0R/0S. Jarak RS menunjukkan pengurangan biaya yang dapat dilakukan guna mencapai efisiensi secara alokatif. Dan pada akhirnya titik yang efisien secara alokatif dan teknis atau dengan kata lain efisiensi secara ekonomis adalah di titik S’.

Sumber: Coelli, et al. (1998)

0 A X2/Y

B

P

R

S’

A’ X1/Y

[image:37.595.115.513.277.456.2]S

Sedangkan pendekatan output melihat seberapa besar peningkatan jumlah output tanpa meningkatkan jumlah penggunaan input. Perbandingannya adalah kedua input terhadap kombinasi output. Kurva yang dilihat adalah kurva kemungkinan produksi dan isorevenue. Di dalam pendekatan output terdapat tiga tipe penambahan output yaitu constant return to scale, decreasing return toscale, dan increasing return to scale. Untuk pendekatan input dan output akan memberikan perhitungan yang setara akan efisiensi teknis di dalam constant return to scale. Tetapi tipe penambahan yang menunjukkan hasil yang berbeda adalah decreasing/ increasing return to scale. Inefisiensi yang dihasilkan melalui pendekatan output menunjukkan jumlah output yang dapat ditingkatkan tanpa penambahan input.

Efisiensi teknis menurut Kumbhakar dan Lovell (2000) dalam Ardhiana (2005) adalah “Produsen dikatakan efisien secara teknis jika dan hanya jika tidak mungkin lagi memproduksi lebih banyak output dari yang telah ada tanpa mengurangi sejumlah output lainnya atau dengan menambah sejumlah input tertentu”.

umum dari ukuran efisiensi teknis yang dicapai oleh observasi ke-i pada waktu ke-t didefinisikan sebagai berikut (Coelli, et al. 1998):

TEi = yi = exp(xiβ – ui) = exp(-ui) (2.1) exp(xiβ) exp(xiβ)

dimana TE adalah efisiensi teknis Bank ke-i, exp (-ui) adalah nilai harapan (mean) dari ui, jadi 0 ≤ TEi ≤ 1. Nilai efisiensi teknis tersebut berhubungan terbalik dengan nilai efek inefisiensi teknis dan hanya digunakan untuk fungsi yang memiliki jumlah output dan input tertentu (cross section data).

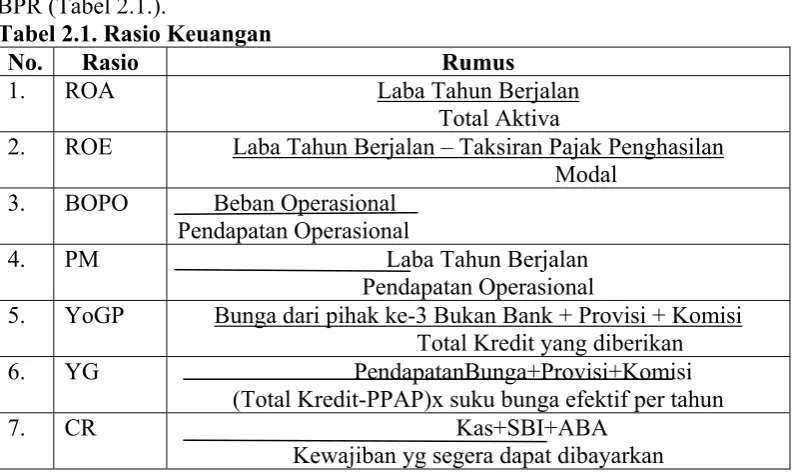

2.1.4. Rasio Keuangan

[image:39.595.115.512.442.679.2]Perkembangan suatu BPR dapat dilihat dari kinerja dan tingkat kesehatannya. Kinerja masing-masing BPR tercermin dari rasio keuangannya. Ada beberapa rasio keuangan yang akan sangat mempengaruhi tingkat kinerja BPR (Tabel 2.1.).

Tabel 2.1. Rasio Keuangan

No. Rasio Rumus

1. ROA Laba Tahun Berjalan

Total Aktiva

2. ROE Laba Tahun Berjalan – Taksiran Pajak Penghasilan Modal

3. BOPO Beban Operasional Pendapatan Operasional

4. PM Laba Tahun Berjalan

Pendapatan Operasional

5. YoGP Bunga dari pihak ke-3 Bukan Bank + Provisi + Komisi Total Kredit yang diberikan 6. YG PendapatanBunga+Provisi+Komisi

(Total Kredit-PPAP)x suku bunga efektif per tahun

7. CR Kas+SBI+ABA

Tabel 2.1. Rasio Keuangan (lanjutan)

No. Rasio Rumus

8. FER Beban Bunga

Total Kredit

9. CoF Beban Bunga

Pendanaan

10. WoR Aktiva Produktif yang Dihapuskan

Total Kredit

11. OER Beban Operasional

Total Kredit

12. OtER Beban Operasional Lainya

Total Kredit Sumber: InterCAFE (2007)

2.1.5. Stochastic Frontier Analysis

Pendekatan batas stokastik (SFA) menggunakan suatu frontier untuk mengukur nilai efisiensi dari masing-masing bank. Suatu bank dikatakan tidak efisien jika tingkat biaya dari sebuah bank lebih tinggi jika dibandingkan dengan tingkat biaya bank frontier yang beroperasi pada tingkat kinerja terbaiknya (best practice). Aigner, Lovell, dan Schmidt (1977) dan Meeusen dan Van den Broeck (1977) dalam Coelli, et al. (1998) mengemukakan fungsi

stochastic frontier yang merupakan perluasan dari model asli deterministik untuk mengukur efek-efek yang tidak terduga (stochastic frontier) di dalam batas produksi. Fungsi produksi tersebut ditambahkan random error, vi, ke dalam variabel acak non negatif (non-negative random variable), ui, seperti dinyatakan dalam persamaan seperti berikut:

distributed/i.i.d) dengan rataan (mathematical expectation/ui) bernilai nol dan ragamnya konstan, σv2 atau N(0, σv2), serta bebas dari ui. Dimana variabel ui diasumsikan i.i.d serta eksponensial atau variabel acak setengah normal ( half-normal variables).

Model yang dinyatakan dalam persamaan (2.2) disebut sebagai fungsi produksi stochastic frontier karena nilai output dibatasi oleh variabel acak (stochastic) yaitu nilai harapan dari xiβ + vi atau exp(xiβ + vi).Random error bisa bernilai positif dan negatif dan begitu juga ouput stochastic frontier bervariasi sekitar bagian tertentu dari model frontier,exp(xiβ).

diamati dapat menjadi lebih besar dari bagian yang pasti dari frontier apabila

random error yang sesuai lebih besar dari efek inefisiensinya (misalnya yi > exp(xiβ ) jika vj > ui).

Sumber: Coelli et al. (1998)

yi

yj

X

X ... y

xi xj

Frontier output (yj*),

exp(xjβ +vj), jika vj<0 Frontier output (yi

* ),

exp(xiβ +vi), jika vi>0

...

Production function,

y=exp f(xβ)

x

X

X

[image:42.595.113.507.186.467.2]Model stochastic frontier juga memiliki kelemahan. Kritikan utama terhadap model ini adalah secara umum tidak ada sebuah pengakuan terhadap bentuk penyebaran yang pasti dari variabel–variabel ui. Bentuk distribusi setengah normal dan eksponesial adalah bentuk distribusi yang selama ini diplih. Akan tetapi menurut Coelli, et al. (1998) kedua bentuk distribusi ini cenderung bernilai nol sehingga kemungkinan besar efek efisiensi yang dicari juga mendekati nol. Dalam Coelli, et al. (1998), Stevenson (1980) menanggapi kritikan ini dengan membuat bentuk penyebaran yang lebih umum seperti terpotong normal

(truncated-normal) dan dua parameter gamma untuk menangkap efek inefisiensi teknis (Greene, 1990). Kedua distribusi tersebut memiliki bentuk distribusi yang lebih luas. Model pemotongan terhadap penyebaran normal lebih mudah dibandingkan model gamma. Penyebaran pemotongan normal adalah generalisasi dari penyebaran setengah normal. Penyebaran ini diperoleh dari pemotongan pada nilai nol dari penyebaran normal dengan nilai harapan variansnya adalah μ dan σ2.

Jika nilai μ adalah nol maka distribusinya adalah setengah normal.

2.1.6. Data Envelopment Analysis

(1990), Lovell (1993, 1994), Ali dan Seiford (1993), Charnes, et al. (1995), dan Seiford (1996) memberikan penjelasan secara rinci tentang metodologi DEA (Coelli, et al., 1998).

Efisiensi relatif dengan ukuran efisiensi digambarkan secara teknis berdasarkan output-oriented (Gambar 2.3.). Anggaplah bahwa terdapat dua output (O1 dan O2) dan sebuah input (I). Jika diasumsikan constant return to scale, maka teknologi dapat digambarkan dengan sebuah kurva kemungkinan produksi dalam dua dimensi. Pada Gambar 2.3., kurva ZZ1 adalah sebuah kurva kemungkinan produksi (KKP) yang menggambarkan fungsi produksi relatif berdasarkan dua output dan satu input. Tingkat output relatif terhadap input sepanjang kurva ini merupakan tingkat kombinasi output/input yang efisien. Oleh karena itu, kombinasi di titik A adalah tidak efisien karena berada di bawah kurva kemungkinan produksi.

[image:44.595.113.511.470.663.2]

Sumber: Coelli, et.al. (1998)

Gambar 2.3. Ilustrasi Efisiensi Berdasarkan Output-Oriented

Jarak AB mewakili ketidakefisienan secara teknis yang merupakan tingkat output-output yang seharusnya dapat ditingkatkan dengan tidak menambahkan

C

Z1 O2/I

B A

B1 R

0

R1

Z O1/I

Perhitungan dalam penelitian ini memfokuskan pada alternatif kedua atau lebih dikenal sebagai efisiensi berdasarkan input, sehingga dengan menggunakan beberapa output dan beberapa input, akan diperoleh:

Umumnya, pengukuran efisiensi teknis bisa dilakukan berdasarkan input (input-oriented) atau output (output-oriented). Dengan kata lain, efisiensi bisa diukur dengan meminimalkan input untuk mencapai output tertentu atau memaksimalkan output dengan penggunaan input tertentu, sehingga diperoleh alternatif perhitungan:

Efisiensi Ekonomi = (0A/0C) = (0A/0B)×(0B/0C) = ET × EA (2.5) Lebih lanjut, kita juga dapat mendefinisikan efisiensi ekonomi sebagai produk

dari kedua efisiensi di atas, sehingga:

Efisiensi Alokasi (EA)= 0B/0C (2.4) Jika kita mempunyai informasi harga-harga O1 dan O2 maka akan kita peroleh garis isopenerimaan (isorevenue) RR1, dan efisiensi alokasi dapat kita definisikan menjadi:

dimana:

u1 = penimbang terhadap output i, y1j = besar output 1 dari unit j, v1 = penimbang terhadap input i, dan x1j = besar input 1 dari unit j.

2.1.7. Maximum Likelihood

Maximum Likelihood merupakan suatu metode statistik yang populer dan digunakan untuk menganalisis suatu permodalan matematika. Metode ini pertama kalinya diperkenalkan oleh R.A Fisher pada tahun 1912 sampai dengan tahun 1922. Asumsi pada metode ini yaitu data terdistribusi normal dan bersifat

independent, identically distributed (i.i.d).

2.1.8. Linear Programming

Linear Programming merupakan suatu teknik perencanaan yang bersifat analitis dengan memakai model matematika, dengan tujuan menemukan beberapa kombinasi alternatif pemecahan masalah. Sistematika dalam proses pengambilan keputusan dalam Linear Programming pada dasarnya mempunyai lima tahapan sebagai berikut:

1. Identifikasi Persoalan

c. Kumpulan data tentang kendala-kendala yang menjadi fungsi kendala terhadap peubah-peubah dalam fungsi tujuan.

2. Penyusunan Model

a. Pemilihan model yang cocok dan sesuai dengan permasalahannya b. Perumusan segala macam faktor yang berkaitan di dalam model c. Penentuan peubah-peubah beserta kaitan-kaitannya satu sama lainnya d. Penetapan fungsi tujuan dan kendala-kendalanya dengan nilai-nilai dan

parameter yang jelas. 3. Analisis Model

a. Analisis terhadap model yang telah disusun dan dipilih b. Pemilihan hasil-hasil analisis yang tebaik (optimal)

c. Uji kepekaan dan analisis postoptimal (pasca optimal) terhadap hasil-hasil analisis model tersebut.

4. Pengesahan Model

Analisis pengesahan model menyangkut penilaian terhadap model tersebut dengan cara mencocokkannya dengan keadaan dan data nyata, juga dalam rangka menguji dan mengesahkan asumsi-asumsi yang membentuk model secara struktural (yaitu peubahnya, hubungan-hubungan fungsionalnya, dan lain-lain).

5. Implementasi Hasil

kebijakan guna disajikan kepada pengambil keputusan dalam bentuk alternatif-alternatif pilihan.

Pada setiap masalah, ditentukan variabel keputusan, fungsi tujuan, dan sistem kendala, yang bersama-sama membentuk suatu model matematik dari dunia nyata. Bentuk umum model Linear Programming adalah:

Maksimumkan atau minimumkan :

a. Fungsi tujuan : Z = c1 x1 + c2x2 + ... + cnxn

b. Fungsi kendala : a11x11 + a12x12 + ... + an1xn1 ≤ b1 (= ; ≥) a21x21 + a22x22 + ... + an1xn2 ≤ b2 (= ; ≥)

... + ... + ... + ... ≤ ... an1xn1 + an2xn2 + ... + anmxnm ≤ bm (= ; ≥) c. Asumsi : x1, x2, ..., xn≥ 0

Keterangan :

Xn = banyaknya kegiatan n dimana n = 1,2, ..., m. Berarti disini terdapat m

variabel keputusan, Z = nilai fungsi tujuan,

cn = sumbangan perunit kegiatan n,

bm = jumlah sumberdaya ke i (i = 1,2,...,m), berarti terdapat m jenis sumberdaya,

Beberapa asumsi dasar yang harus dipenuhi dalam Linear Programming

adalah:

1. Linearitas

Perbandingan antara input yang satu dengan input lainnya, atau untuk suatu input dengan output besarnya tetap dan terlepas (tidak tergantung) pada tingkat produksi. 2. Proporsionalitas

Peubah pengambilan keputusan, Xj, berubah dalam proporsi yang sama terhadap fungsi tujuan, CjXj, dan juga pada kendalanya, aijXj.

3. Additivitas

Nilai parameter suatu kriteria optimasi (koefisien peubah pengambilan keputusan dalam fungsi tujuan) merupakan jumlah dari nilai individu-individu Cj dalam model tersebut.

4. Divisibilitas

Peubah-peubah pengambilan keputusan Xj jika diperlukan dapat dibagi ke dalam pecahan-pecahan, yaitu nilai-nilai Xj tidak perlu integer tapi boleh non integer. 5. Deterministik

Semua parameter dalam model Linear Programming tetap dan diketahui atau ditentukan secara pasti.

2.2. Penelitian-Penelitian Terdahulu

tingkat efisiensi 757 bank di Jerman dalam kurun waktu 1989–1992 dengan menggunakan panel data. Dalam mengestimasi biaya, menggunakan fungsi translog, didapat hasil bahwa secara rata-rata, bank di Jerman mengalami penyimpangan dari batas kinerja terbaiknya. Satu tahun kemudian, Berger dan Mester melakukan peneltian yang cukup penting mengenai perhitungan efisiensi dari Lembaga Keuangan dengan metode DEA dan DFA–SFA. Berger dan Mester mencoba untuk menguji beberapa kemungkinan yang menjadi sumber perbedaan hasil yang diperoleh dari masing-masing penelitian, termasuk didalamnya adalah perbedaan konsep efisiensi, metode yang digunakan, jumlah sampel dan sumber-sumber lain yang bisa mengakibatkan perbedaan dari hasil perhitungan. Setelah itu, Berger dan Mester mencoba untuk melakukan perhitungan ulang terhadap literatur-literatur yang sudah ada dengan menggunakan data dari bank-bank yang ada di AS dalam periode 1990-1995. Dari hasil penelitiannya Berger dan Mester mengungkapkan adanya inefisiensi yang cukup besar dalam sistem perbankan AS.

Ameika Latin yaitu status NGO, overall efficiency, pemilihan indikator input dan pemilihan proxy output.

Untuk kasus Indonesia, Hadad, et al tahun 2003 menganalisis efisiensi industri perbankan kecuali BPR dan Bank Syariah dengan pendekatan parametrik dan non parametrik. Berdasarkan pendekatan parametrik, didapat hasil bahwa skor efisiensi DFA lebih beragam dibandingkan SFA dan terdapat 23 bank asing campuran yang paling efisien. Sedangkan dengan pendekatan non parametrik (DEA) didapat hasil bahwa pada tahun 1997 Bank Asing Campuran yang efisien, tahun 1998–1999 Bank Swasta Nasional Devisa yang paling efisien dan Bank Swasta Nasional Non Devisa justru yang paling efisien di tahun 2001–2003. Pada tahun 2007, Suswadi melakukan penelitian terhadap efisiensi perbankan syariah di Indonesia. Dengan menggunakan metode SFA, efisiensi perbankan syariah selama tahun 2003-2006 mengalami efisiensi rata-rata pertahun sebesar 94,37 persen dan laba perbankan syariah ini sangat dipengaruhi oleh pembiayaan yang diberikan dan penempatan pada Bank Indonesia.

efisiensi > 0,9 sejumlah 23,9 persen BPR; nilai efisiensi antara 0,8–0,9 sebanyak 57 persen BPR; tingkat efisiensi antara 0,5–0,8 sebanyak 18,2 persen BPR; sedangkan tingkat efisiensi dibawah 0,5 sebanyak 0,6 persen BPR.

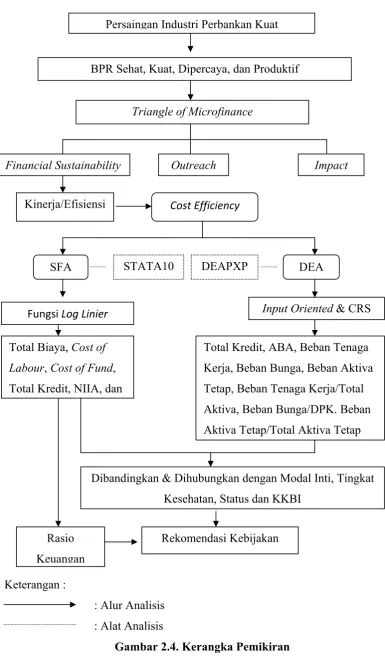

2.3. Kerangka Pemikiran

: Alat Analisis : Alur Analisis Keterangan :

BPR Sehat, Kuat, Dipercaya, dan Produktif

Financial Sustainability Outreach Impact

Kinerja/Efisiensi Cost Efficiency

SFA DEA

Fungsi Log Linier Input Oriented & CRS

Rekomendasi Kebijakan

STATA10 DEAPXP

Dibandingkan & Dihubungkan dengan Modal Inti, Tingkat Kesehatan, Status dan KKBI

Rasio Keuangan

Persaingan Industri Perbankan Kuat

Triangle of Microfinance

Total Biaya, Cost of Labour, Cost of Fund, Total Kredit, NIIA, dan

[image:53.595.109.495.94.752.2]Total Kredit, ABA, Beban Tenaga Kerja, Beban Bunga, Beban Aktiva Tetap, Beban Tenaga Kerja/Total Aktiva, Beban Bunga/DPK. Beban Aktiva Tetap/Total Aktiva Tetap

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

[image:54.595.113.513.327.556.2]Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari berbagai sumber, yaitu Direktorat Kredit, BPR dan UMKM Bank Indonesia (BI) dan database InterCAFE. Data yang dianalisis merupakan data yang diambil pada Laporan Laba Rugi dan Laporan Neraca BPR tahun 2007. Tabel 3.1. Variabel, Simbol, dan Literatur dengan Metode SFA

No. Variabel Simbol Literatur

1. Total Biaya C Berger and Mester

(1997)

2. Input Cost of Labour W1 Huizinga, Nelisen and

Vennet (2002)

3. Input Cost of Fund W2 Huizinga, Nelisen and

Vennet (2002)

4. Output Total Kredit X1 Huizinga, Nelisen and

Vennet (2002)

5. Netput NIIA Y1 Huizinga, Nelisen and

Vennet (2002)

6. Environmental NPL Z1 Berger and Mester

[image:54.595.116.513.567.732.2](1997)

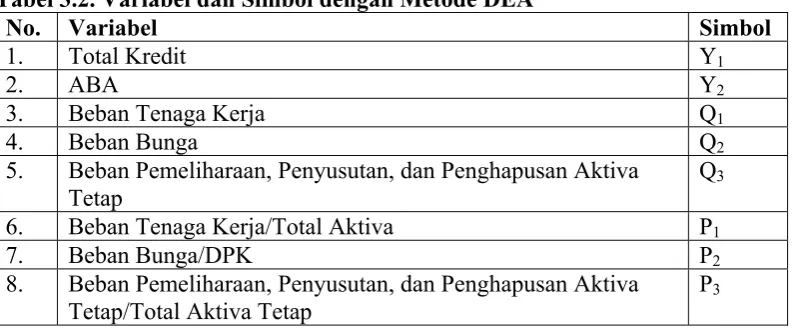

Tabel 3.2. Variabel dan Simbol dengan Metode DEA

No. Variabel Simbol

1. Total Kredit Y1

2. ABA Y2

3. Beban Tenaga Kerja Q1

4. Beban Bunga Q2

5. Beban Pemeliharaan, Penyusutan, dan Penghapusan Aktiva Tetap

Q3

6. Beban Tenaga Kerja/Total Aktiva P1

7. Beban Bunga/DPK P2

8. Beban Pemeliharaan, Penyusutan, dan Penghapusan Aktiva Tetap/Total Aktiva Tetap

3.2.Model Penelitian

Secara matematis efisiensi biaya bank dapat mengikuti perhitungan yang dilakukan oleh Berger dan Mester (1997) dengan rumus :

, , ,

, , ,

Efisiensi biaya akan berkisar dalam interval (0-1) dimana nilai efisiensi satu menunjukkan bank tersebut merupakan bank yang paling efisien. Metode penghitungan efisiensi relatif dari fungsi produksi yang dikemukakan secara independen oleh Aigner, et al. (1977) serta Meeusen dan Broeck (1977) dalam Coelli, et al. (1998). Spesifikasi aslinya terkait dengan fungsi biaya yang dispesifikasi untuk data kerat silang (cross section) yang mempunyai galat (error term). Setiap galat mempunyai dua komponen, yaitu komponen efek acak (random effect) dan komponen inefisiensi teknis. Untuk memahami hal tersebut, dikembalikan pada fungsi biaya dimana inefisiensi dan random error dapat dipisahkan dari biaya inti (Berger dan Mester, 1997), inefisiensi uc dan error term εc diasumsikan membentuk fungsi biaya secara multiplikatif. Sehingga persamaan

uk logaritma natural sebagai berikut: biaya awal dapat dituliskan dalam bent

, , , + (3.2)

dimana: lnC adalah total biaya (logaritma natural dari total biaya) dari bank ke-i;

w,y,z,v adalah sebuah vektor (transformasi dari) kuantiatas input-input dari unit pengambil keputusan ke-i; lnεc adalah variabel acak yang diasumsikan

independent, identical dan normal distribution (iid), N(0,σV2), dan variabel independen lnuc yang merupakan variabel acak non negatif yang diasumsikan

1. Pendekatan Parametrik SFA

Menurut Fitzpatrick and McQuinn (2005), variabel total biaya, total kredit, NIIA dinormalisasi dengan total aset untuk menghilangkan heteroskedastisitas. Setelah itu, masing-masing variabel digeneralisasi ke dalam bentuk logaritma natural.

Untuk melakukan perhitungan nilai efisiensi dengan pendekatan SFA maka harus dilakukan perkiraan struktur biaya. Dalam memperkirakan struktur biaya BPR Metode analisis yang digunakan untuk menganalisis tingkat efisiensi biaya BPR dengan menggunakan dua pendekatan, yaitu:

3.3. Metode Analisis Data dengan syarat h0 ,

Sedangkan untuk menghitung nilai efisiensi dengan pendekatan DEA, model yang digunakan adalah model Charnes, Cooper, Rhodes (CCR). Secara umum, model tersebut sebagai berikut (Cooper, 2002):

bersifat asimetrik atau setengah normal (half-normal) dan digunakan untuk mengukur tingkat inefisiensi teknis, selain itu juga dalam SFA selalu diasumsikan

iid. N(0,σU2).

Dalam fungsi biaya ini, C adalah total biaya (beban operasional dan non operasional). Biaya dari sebuah perusahaan akan dipengaruhi oleh faktor input dan outputnya. Faktor input yang dianggap paling berpengaruh terhadap biaya sebuah bank adalah tenaga kerja dan bunga, dengan biaya masing-masing adalah dan . Biaya tenaga kerja dapat diproxy dengan jumlah pengeluaran untuk tenaga kerja dibagi dengan total aset dari bank yang bersangkutan. Biaya bunga diproksi dengan jumlah pengeluaran untuk pembayaran bunga yang dibagi dengan total DPK dari bank tersebut. Total biaya dari sebuah bank akan dipengaruhi oleh total output yang dihasilkannya. Semakin banyak jumlah output yang diproduksi, maka akan semakin banyak pula biaya yang dibutuhkan untuk menghasilkan output tersebut. Oleh karena itu, output bank dimasukkan ke dalam variabel penjelas dalam model. Output yang dihasilkan bank berupa kredit yang disalurkan ( ). Dalam rangka menghasilkan model yang lebih komprehensif maka NIIA (aktivitas yang menghasilkan pendapatan non bunga) yang dilambangkan dengan ( ) dimasukkan ke dalam model. Variabel

lingkungan (NPL) dimasukan ke dalam model untuk menghitung perbedaan resiko dan kualitas output. Error term didapatkan dengan menggunakan pendekatan batas stokastik (SFA) dimana adalah faktor inefisiensi yang bisa naik diatas tingkat operasi

terbaik, dan

digunakan Maximum Likelihood Estimation dengan persamaan fungsi Log Linier. Adapun bentuk persamaan fungsi Log Linier sebagai berikut:

Ln C = βo + β1LnW1+ β2LnW2 + β3LnX1 + β4LnY1 + β5LnZ1 + uc +

1

w w2

1 x

1 y

1 z

c

u

c

ε random error yang memasukan perhitungan error dan kemungkinan

yang secara temporal terjadi dalam biaya tinggi atau rendah.

c

ε (3.4)

2. Analisis Non Parametrik DEA

Dalam melakukan analisis non parametrik, digunakan pendekatan DEA. Pendekatan ini diciptakan sebagai alat evaluasi kinerja suatu aktivitas yang memerlukan satu macam input atau lebih dan manghasilkan satu macam output atau lebih. Secara sederhana, pengukuran dinyatakan dengan rasio antara output terhadap input yang merupakan satuan pengukuran efisiensi atau produktivitas yang bisa dinyatakan secara parsial. Selain itu, DEA merupakan metodologi yang digunakan untuk mengevaluasi efisiensi dari suatu unit pengambilan keputusan (unit kerja) yang bertanggung jawab menggunakan sejumlah input untuk memperoleh suatu output yang ditargetkan.

DEA merupakan pendekatan non parametrik dengan menggunakan teknik

linier programming sebagai dasar langkah kerja DEA yang juga merupakan langkah kerja penelitian yang diajukan adalah sebagai berikut (Cooper, 2002):

1. Identifikasi DMU atau unit yang akan diobservasi beserta input dan output pembentuknya.

2. Membentuk efficiency frontier dari data yang ada.

3. Menghitung efisiensi tiap DMU diluar efficiency frontier untuk mendapatkan target input atau output yang diperlukan untuk mencapainya.

Selanjutnya, persamaan (3.3) diubah ke dalam bentuk linier programming yaitu sebagai berikut :

Maksimumkan ∑r=1 ur.yr0

Dengan syarat ∑r=1 ur.yrj - ∑i=1 vi.xij ≤ 0

∑i=1 vi.xi0 = 1, ur > 0, vj > 0, r = 1, 2, …, s dan j = 1, 2, …, m (3.5) Persamaan pertama dari j = 1, 2, …, n persyaratan model (3.5) didapatkan dari syarat ≤ 1 pada model (3.3). Kemudian ∑i=1 vi.xi0 = 1 dimungkinkan untuk menukar bentuk model (3.3) ke model (3.5) dan sebaliknya karena adanya kondisi h0* = ∑r=1 ur*.yr0 dimana tanda (*) menunjukkan nilai optimal baik model (3.3) maupun model (3.5).

Setelah melakukan analisis korelasi, tahap analisis yang dilakukan dalam penelitian ini yaitu analisis varians. Analisis ini dilakukan untuk menguji kesamaan dari dua rata-rata hitung atau lebih adalah sama. ANOVA memerlukan syarat-syarat berikut:

1. Populasi-populasi yang diteliti memiliki distribusi normal.

2. Populasi-populasi tersebut memiliki deviasi standar yang sama (atau varians yang sama).

3. Sampel yang ditarik dari populasi tersebut bersifat bebas, dan sampel ditarik secara acak.

IV. HASIL DAN PEMBAHASAN

4.1. Hasil Analisis Efisiensi

Efisiensi adalah salah satu indikator penting untuk mengukur kinerja suatu lembaga atau perusahaan. Pada bab ini akan dianalisis efisiensi setiap BPR di Indonesia pada tahun 2007 dengan dua pendekatan yaitu parametrik SFA dan non parametrik DEA.

4.1.1. Pendekatan Parametrik SFA

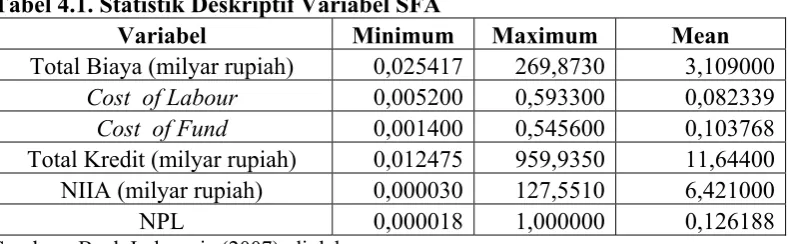

[image:61.595.117.512.560.682.2]Untuk mengukur nilai efisiensi dari masing-masing bank, pendekatan ini menggunakan sebuah frontier. Jika tingkat biaya dari BPR tersebut lebih tinggi dibandingkan dengan tingkat biaya BPR frontier yang beroperasi pada tingkat kinerja terbaiknya, maka BPR tersebut dikatakan tidak efisien. Pada pendekatan ini digunakan enam variabel yang terdiri dari total biaya, cost of labour, cost of fund, total kerdit, NIIA, dan NPL. Adapun statistik deskriptif enam variabel yang digunakan dalam perhitungan SFA dapat dilihat pada Tabel 4.1. di bawah ini: Tabel 4.1. Statistik Deskriptif Variabel SFA

Variabel Minimum Maximum Mean

Total Biaya (milyar rupiah) 0,025417 269,8730 3,109000

Cost of Labour 0,005200 0,593300 0,082339

Cost of Fund 0,001400 0,545600 0,103768 Total Kredit (milyar rupiah) 0,012475 959,9350 11,64400

NIIA (milyar rupiah) 0,000030 127,5510 6,421000

NPL 0,000018 1,000000 0,126188

Nilai rata-rata variabel total biaya (C) yang digunakan dalam menganalisis tingkat efisiensi sebesar 3,12 milyar rupiah dimana nilai biaya terkecil yaitu 0,025 milyar rupiah (BPR ID 911) dan nilai biaya terbesar yaitu 269,873 milyar rupiah (BPR ID 264). Pengeluaran biaya besar oleh BPR tersebut disebabkan karena BPR ini merupakan BPR besar dengan 16 kantor cabang sehingga memungkinkan BPR mengeluarkan biaya besar untuk tenaga kerja, pemeliharaan 16 kantor cabang, pembayaran bunga ke nasabah dan sebagainya. Nilai cost of labour

terkecil yaitu 0,0052 (BPR ID 1696) dan nilai cost of labour terbesar dikeluarkan BPR ID 1099 yaitu sebesar 0,5993.

Sedangkan nilai cost of fund terkecil dikeluarkan BPR ID 235 dan terbesar dikeluarkan BPR 1079. BPR ID 1099 mengeluarkan 59,93 persen biaya dari total aktiva untuk tenaga kerja. Persentase yang melebihi angka 50 persen dari total aktiva mengindikasikan bahwa biaya yang dikeluarkan melebihi batas kemampuan BPR. BPR yang menyalurkan kredit terkecil dibandingkan BPR-BPR lain yaitu BPR-BPR ID 1293 hanya sebesar 0,012 milyar rupiah. Hal ini dikarenakan BPR tersebut memiliki aset yang juga cukup rendah yaitu sebesar 0,148 milyar rupiah. BPR ID 928 menyalurkan kredit terbesar yaitu sebesar 959,935 milyar rupiah. Hal ini menunjukkan skala usaha BPR ini besar dan memiliki pangsa pasar yang besar.

rendah. Nilai NPL terkecil sebesar 0,000018 (BPR ID 362) yang menunjukkan persentase kredit macet, kredit kurang lancar, dan kredit diragukan pada BPR tersebut terhadap total kredit yang disalurkan sangat kecil. NPL terbesar sebesar satu (BPR ID 1533 dan BPR ID 1679). Nilai NPL satu menunjukkan BPR tersebut sangat buruk karena terjadi kemacetan atau gagal bayar kredit para debitur.

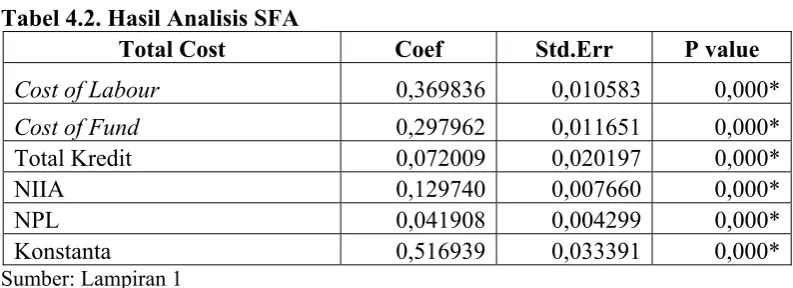

Variabel total biaya, total kredit, dan NIIA dinormalisasi dengan total aset untuk menghilangkan efek bank besar dan bank kecil. Sebelum melakukan pengolahan dengan SFA, keenam variabel yang digunakan harus dilogaritma natural-kan terlebih dahulu. Setelah itu, dapat dilakukan analisis dan pada Tabel 4.2. dibawah ini dapat dilihat hasil analisis SFA. Berdasarkan hasil analisis

stochastic frontier, maka didapat fungsi biaya sebagai berikut:

[image:63.595.113.510.498.642.2]LnC = 0,516939 + 0,369836 LnW1+ 0,297962 LnW2+ 0,072009 LnX1 + 0,129740 LnY1+ 0,041908 LnZ1 (4.1) Tabel 4.2. Hasil Analisis SFA

Total Cost Coef Std.Err P value

Cost of Labour 0,369836 0,010583 0,000*

Cost of Fund 0,297962 0,011651 0,000*

Total Kredit 0,072009 0,020197 0,000*

NIIA 0,129740 0,007660 0,000*

NPL 0,041908 0,004299 0,000*

Konstanta 0,516939 0,033391 0,000*

Sumber: Lampiran 1

Keterangan: * nyata pada taraf 1 persen

kredit, NIIA, dan NPL signifikan pada tingkat kepercayaan 99 persen. Hasil estimasi SFA secara lengkap dapat dilihat pada lampiran 1.

Hubungan antara biaya dengan peubah-peubah bebas nampak berbanding lurus atau berpengaruh positif. Pengaruh positif terbesar adalah pada peubah cost of labour (w1) yaitu sebesar 0,369836. Sementara pengaruh terkecil adalah pada peubah NPL (z1) yaitu sebesar 0,041908. Dengan memperhatikan angka-angka dari koefisien tersebut maka dapat dijelaskan bahwa dalam upaya menekan biaya BPR di Indonesia sangat dipengaruhi peubah-peubah bebas secara berurutan yakni

cost of labour, cost of fund, NIIA, total kredit, dan NPL.

Variabel cost of labour sebagai variabel input mempunyai peranan yang sangat penting dalam meningkatkan total biaya BPR. Peningkatan cost of labour

Saat ini kualitas karyawan BPR masih jauh dibawah kualitas karyawan Bank Umum. Untuk mengatasi rendahnya kualitas karyawan maka pihak BPR menganggarkan sejumlah dana untuk peningkatan kualitas karyawan dengan mengadakan pelatihan di luar BPR atau di dalam BPR. Salah satu caranya yaitu dengan mendatangkan trainer dari Perbarindo. Pengeluaran anggaran tersebut jelas membuktikan bahwa ada tambahan biaya yang dikeluarkan untuk peningkatan kualitas SDM. Adanya pengeluaran tambahan biaya tenaga kerja yang besar membuktikan bahwa BPR tersebut belum efisien dalam mengelola perusahannya. Satu cara yang dilakukan untuk mengurangi biaya tenaga kerja yang besar yaitu dengan meminimalisasi anggaran untuk pelatihan karyawan SDM di luar lembaga dengan mengatur intensitas pelatihannya, dengan melakukan rotasi jabatan, dan mengadakan perekrutan karyawan secara periodikal.

Berdasarkan hasil analisis yang dilakukan maka diperoleh nilai efisiensi untuk 1722 BPR dari total 1817 BPR yang ada di Indonesia, hal ini terjadi karena terdapat 95 buah BPR yang tidak dimasukkan kedalam analisis karena data-data BPR tersebut kurang atau bahkan tidak lengkap untuk dianalisis. Adapun hasil analisis dapat dilihat pada Tabel 4.3. dibawah ini:

Tabel 4.3. Statistik Deskriptif Nilai Efisiensi SFA

Minimum Maximum Mean Std. Deviation

Efisiensi 0,224069 0,976840 0,812472 0,110454

Sumber: Bank Indonesia (2007), diolah

BPR tersebut memanfaatkan input berlebih seperti penggunaan tenaga kerja tanpa memperhitungkan aset dan modal inti yang dimiliki. Nilai efisiensi terbesar yaitu 0,976840 (BPR ID 133). Nilai efisiensi yang hampir mendekati nilai satu diduga kuat karena BPR ini sudah mengatur pengeluaran untuk tenaga kerja secara optimal. Pengeluaran biaya untuk pelatihan peningkatan SDM, sistem gaji, upah, dan honorarium setiap posisi pekerjaan sudah optimal sehingga persentase biaya tenaga kerja yang dikeluarkan terhadap total aktiva kecil atau sudah sesuai dengan kemampuan dan kapasitas BPR tersebut. Selain itu, BPR ini diduga telah memberikan suku bunga yang optimal yaitu sebesar tiga persen per bulan untuk pinjaman dan simpanan. Adapun nilai rata-rata efisiensi BPR adalah sebesar 0,812472 dengan standar deviasi 0,110454. Untuk melihat sebaran nilai efisiensi secara utuh dapat dilihat pada Tabel 4.4.

Tabel 4.4. Distribusi Nilai Efisiensi

Nilai Efisiensi Frekuensi Persentase

NE < 0,65 135 7,84

0,65 ≤ NE < 0,76 278 16,14

0,76 ≤ NE < 0,87 717 41,64

NE ≥ 0,87 592 34,38

Sumber: Lampiran 2, diolah

Pengelompokkan nilai efisiensi menjadi empat kategori dengan menggunakan persentil kuartile ± standar deviasi yaitu:

1. Nilai efisiensi < 0,65 adalah BPR dengan kategori tidak efisien.

Un Gambar 4 135 BPR berada pa persen. Se 278 BPR efisiensi l memiliki t BP 0,976840. daripada pendapata nilai efisie dalam me mempuny ntuk memud 4.1. BPR de

atau sekita ada kisaran edangkan BP atau sekita lebih dari tingkat efisi

PR ID 133 Hal ini ber BPR lainny an dari outp

ensi biaya s emakai bia yai nilai efis

NE < 0.65

dahkan pem engan tingk ar 8 persen nilai efisie PR yang me ar 16 persen

[image:67.595.114.510.333.537.2]0,87 yang iensi biaya y

Gambar 4

3 memiliki rarti bahwa ya, artinya put. Nilai ef sebesar 0,22 aya. Berdas siensi biaya 0.65 < 34 N % mbacaan tab kat efisiensi

dari total B ensi dari 0,

emiliki efis n. Sedangka g menunjuk yang lebih b

4.1. Sebara

i nilai efi BPR terseb a besar pen

fisiensi yang 24069, men sarkan lam a yang berv N

% E < 0.76

Nilai Efis

bel di atas kurang dar BPR. Adapu 76–0,87 de iensi antara an 592 BPR kkan bahwa baik diband

an Nilai Efi

siensi biay but lebih ef nggunaan in g terendah nunjukkan b mpiran dua, variasi mula 8% 16% 42% siensi

0.76 < NE

, maka disa ri 0,65 berj un proporsi engan perse a 0,65–0,76 R lainnya b a kelompok dingkan kelo siensi ya tertingg fisien dalam nput hamp pada BPR bahwa BPR 1722 BP ai dari 0,22

< 0.87 N

ajikan ke d jumlah seba i BPR terba entase sekit

adalah seba berada pada

k BPR ter ompok lainn

gi yaitu se m memakai ir sama de ID 1333 de R ini tidak e

PR di Indo 2 sampai de

NE > 0.87

0,97. Keadaan seperti ini cukup memberi bukti bahwa setiap BPR mempunyai strategi manajemen yang hampir berbeda satu BPR dengan BPR lainnya dalam segi menekan biaya bunga, memperkerjakan karyawan, menggunakan teknologi, dan lain sebagainya. Nilai efisiensi biaya setiap BPR di Indonesia dapat dilihat pada lampiran dua.

4.1.2. Pendekatan Non Parametrik DEA

[image:68.595.116.515.478.722.2]Metode DEA diciptakan sebagai alat evaluasi kinerja yang memerlukan satu macam input atau lebih dan menghasilkan satu macam output atau lebih. Secara sederhana analisis nilai efisiensi BPR tahun 2007 menggunakan tiga input yaitu tenaga kerja, bunga, dan aktiva tetap serta menggunakan dua output yaitu kredit dan ABA. Sebelum melakukan analisis, perlu diketahui nilai minimum, maksimum, mean, dan standar deviasi dari setiap variabel yang akan dianalisis. Tabel 4.5. Statistik Deskriptif Variabel DEA

Variabel Minimum Maximum Mean

Std. Deviation Total Kredit (milyar rupiah) 0,012475 959,9360 11,64400 38,345691 ABA (milyar rupiah) 0,000368 214,5220 3,418000 10,728447 Beban Tenaga Kerja 0,010891 63,02100 0,820041 1,9995880

Beban Bunga 0,000356 97,16800 1,256724 4,2771710

Beban Pemeliharaan,

Penyusutan dan Penghapusan

Aktiva Tetap 0,000333 25,26500 0,367144 0,9675660

Beban Tenaga Kerja/Total

Aktiva 0,005158 0,593279 0,082340 0,0448600

Beban Bunga/DPK 0,001502 379,5530 0,924174 11,460549

Beban Pemeliharaan,

Penyusutan dan Penghapusan Aktiva Tetap/Total Aktiva

Tetap 0,014248 131,5160 2,392998 7,2201560

Dalam menganalisis tingkat efisiensi digunakan delapan variabel yaitu kredit, ABA, beban tenaga kerja, beban bunga, beban pemeliharaan, penyusutan, dan penghapusan aktiva tetap, beban tenaga kerja/total aktiva, beban bunga/DPK, dan beban pemeliharaan, penyusutan dan penghapusan aktiva tetap/total aktiva tetap. Rata–rata kredit yang disalurkan BPR sebesar 11,644 milyar rupiah dimana BPR ID 163 menyalurkan kredit terendah dibandingkan BPR lainnya yaitu hanya sekitar 0,012 milyar rupiah sedangkan BPR ID 928 menyalurkan kredit tertinggi yaitu sekitar 959,936 milyar rupiah. Penyaluran kredit BPR tersebut besar karena daerah dimana BPR berada merupakan daerah yang potensi dalam pertanian dan peternakan sehingga fo