SKRIPSI

PENGARUH PENETAPAN MARGIN MURABAHAH TERHADAP

PRODUK PEMBIAYAAN KEPEMILIKAN RUMAH DI BANK BUKOPIN

SYARIAH MEDAN

OLEH

MUHAMMAD AZHARI NASUTION

060501022

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

ABSTRAK

Perkembangan perbankan syariah, terlihat bahwa bentuk pembiayaan

murabahah memegang peranan penting yang memberikan porsi terbesar dalam

penyaluran dana. Tujuan dari penelitian ini adalah mengetahui Margin Murabahah

mempengaruhi Produk Pembiayaan kepemilikan Rumah.

Hipotesanya adalah seberapa besar pengaruh antara Penetapan Margin

Murabahah dengan Produk Pembiayaan kepemilikan Rumah. Terdapat tingkat

keuntungan (profit) mempengaruhi Produk Pembiayaan kepemilikan Rumah.

Berdasarkan hasil estimasi menunjukkan bahwa margin murabahah, profit target, ternyata berpengaruh positif dan signifikan terhadap Tingkat keuntungan yang diinginkan oleh bank mempengaruhi secara lemah tingkat margin murabahah untuk kepemilikan rumah. Dengan tingkat signifikansi yang diatas 0,000, yaitu 0,314 maka hal tersebut menggambarkan pengaruh profit target terhadap margin murabahah untuk kepemilikan rumah memiliki korelasi positif, meskipun tingkat signifikansinya tidak terlalu berpengaruh.

Produk Pembiayaan kepemilikan Rumah. Sedangkan secara keseluruhan, dilihat dari jumlah t hitung yang amat besar, menunjukkan bahwa keempat variabel bebas berpengaruh secara signifikan dengan margin pembiayaan murabahah untuk produk pembiayaan pemilikan rumah yang dikeluarkan oleh Bank Bukopin Syariah Medan.

Kata kunci: Margin Murabahah, Pembiayaan mudharabah.

ABSTRACT

The development of Islamic Banking, it appears that Murabahah financing plays an important role that provides the largest portion of the funds. The purpose of the study was to determine margin Murabahah financing product affect home ownership.

The hypothesis is how much influence the determination of the product margin financing Murabahah home ownership. There is a level of profit affect home ownership financing product.

Based on the estimation result, its indicates that the margin of Murabahah, profit target, it has positive and significant impact on the desired profit level influences weak banks Murabahah rate margin for home ownership with a significance level above 0.000, which is 0.314 then it illustrates the effect on the target profit margin Murabahah for home ownwership has a positive correlation, although the significance level is not very influence.

Financing home ownership products. While overall, it seem from the number of very large t count indicate that the four independent variabels significantly with margin financing Murabahah financing for home ownership products issued by the Syariah Bukopin Medan.

Keywords: Margin Murabahah, Mudharabah Financing

KATA

PENGANTAR

Segenap ucapan puji dan syukur penulis panjatkan kepada Allah SWT karena

berkat rahmat dan hidayahNya lah penulis dapat menyelesaikan penulisan skripsi ini,

dan juga shalawat dan salam buat junjungan ummat Nabi Besar Muhammad SAW yang

sama‐sama kita harapkan syafa’atnya.

Adapun judul skripsi ini adalah “Pengaruh Penetapan Margin Murabahah

terhadap Produk Pembiayaan kepemilikan Rumah di Bank Bukopin Syariah Medan”

ditujukan sebagai salah satu syarat dalam rangka meraih gelar Sarjana Ekonomi dari

program pendidikan Srata‐1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa dalam penulisan skripsi ini sangat jauh dari kata

sempurna, karena penulis hanyalah seorang manusia biasa yang tak lepas dari kekhilafan

dan kekurangan serta kesalahan. Oleh sebab itu, penulis sangat mengharapkan masukan

yang bersifat membangun yang sangat penulis perlukan sebagai acuan bagi penulis di

masa yang akan datang.

Dalam penulisan skripsi ini, penulis banyak mendapat bantuan dari berbagai

pihak, baik berupa dorongan semangat maupun sumbangan materi dan pemikiran. Oleh

karena itu, pada kesempatan ini penulis menyampaikan rasa terima kasih yang sebesar‐

besarnya kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu

1. Teristimewa buat kedua orang tua penulis yang tercinta dan tersayang, Ayahanda

H. Irawan Surya Nasution, SE serta Ibunda Hj. Syahlisniari Nasution yang telah

banyak memberikan kasih sayang, dukungan, didikan, do’a dan semangat serta

motivasi baik moril maupun materi kepada penulis selama ini.

2. Bapak Alm. Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Syahrir

Hakim Nasution, selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas

Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc. Sc. PhD, selaku Ketua Program Studi Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Paidi

Hidayat, SE, M.Si, selaku sekretaris Program Studi Ekonomi Pembangunan Fakultas

Ekonomi Universitas Sumatera Utara.

5. Kepada dosen pembimbing penulis yang telah dengan keikhlasan hati membimbing

penulis dengan banyak memberikan waktu, tenaga, masukan, saran, dan pemikiran

selama proses penulisan skripsi ini.

6. Seluruh Dosen, Staf pengajar dan staf Administrasi Fakultas Ekonomi Universitas

Sumatera Utara, khususnya Departemen Ekonomi Pembangunan, yang telah

memberikan Ilmu dan perhatiannya kepada penulis selama mengikuti perkuliahan

hingga selesainya skripsi ini.

7. Kepada Staf dan karyawan Bank Bukopin Syariah Medan, yang telah banyak

membantu penulis dalam memperoleh data yang berhubungan dengan skripsi

Semoga Allah SWT membalas segala kebaikan dan pengorbanan yang telah

diberikan kepada penulis. Akhir kata, semoga skripsi ini bermanfaat bagi para pembaca

sekalian.

Medan, April 2012

Penulis

(M. Azhari Nasution)

NIM: 060501022

DAFTAR

ISI

ABSTRAK

...

i

ABSTRACT...

ii

KATA

PENGANTAR

...

iii

DAFTAR

ISI

...

vi

DAFTAR

TABEL...

ix

DAFTAR

GAMBAR...

x

BAB I : PENDAHULUAN

1.1

Latar

belakang

...

1

1.2

Perumusan

Masalah

...

4

1.3

Hipotesis

...

5

1.4 Tujuan Penelitian ... 5

1.5

Manfaat Penelitian ... 6

2.1.1 Pengertian Pembiayaan ... 7

2.1.1.1 Tujuan pembiayaan ... 8

2.1.1.2 Fungsi pembiayaan ... 10

2.1.1.3 Tatacara Pengajuan Permohonan Pembiayaan ... 12

2.1.2. Pengertian Murabahah ... 13

2.1.3. Pengertian Pembiayaan Murabahah ... 19

2.1.4. Skema Pembiayaan Murabahah ... 20

2.1.5. Landasan Syariah Pembiayaan Murabahah ... 20

2.1.6. Manfaat dan Resiko Murabahah ... 23

2.2. Margin Murabahah ... 26

2.2.1.

Pengertian Margin Murabahah ... 262.2.2. Metode Penentuan Margin ... 29

2.3. Perbankan Syariah & Sektor Perumahan ... 31

BAB III : METODE PENELITIAN

3.1. Ruang Lingkup Penelitian ...

35

3.2. Jenis dan Sumber Data ...

35

3.3. Pengelolaan Data ...

36

3.5. Model Analisis ...

36

3.6. Uji Penyimpangan Asumsi Klasik ... 37

3.6.1. Uji Multikolinieritas ... 37

3.6.2. Uji Linieritas ...

38

3.6.3. Uji Autokorelasi ...

38

3.7. Metode Analisis ...

39

3.8. Batasan Operasional ...

39

BAB IV : HASIL DAN PEMBAHASAN ... 41

4.1 Deskripsi Objek Penelitian ... 41

4.1.1. Gambaran Umum Bank Bukopin Syariah Medan ... 41

4.2 Pembiayaan Kepemilikan Rumah ... 46

4.3 Visi & Misi ... 47

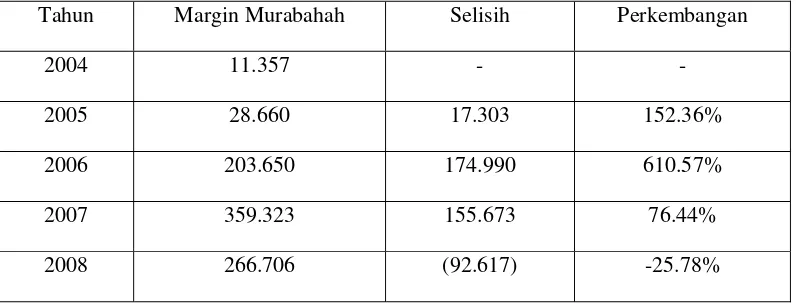

4.4 Perkembangan Margin Murabahah ... 50

4.5 Perkembangan Produk Pembiayaan kepemilikan rumah ... 54

4.6 Hasil Evaluasi dan Interpretasi Data ... 55

4.6.1 Pengujian Pengaruh Variable Bebas Terhadap Variabel Terikat 55 4.6.2 Interprestasi Hasil Estimasi ... 56

4.6.4 Analisis Overall – Test ... 58

4.7 Uji Asumsi Klasik ... 59

4.7.1 Multikollinieritas ... 59

4.7.2 Korelasi Serial (Autokorelasi) ... 60

4.8 Uji Linieritas (Ramsey Reset Test) ... 60

BAB V : PENUTUP ... 62

5.1 Kesimpulan ... 62

5.2 Saran ... 63

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR

TABEL

No. Tabel Judul Halaman

4.1. Perkembangan Margin ... 43

4.2 Perkembangan pembiayaan kepemilikan rumah ………….. ... 47

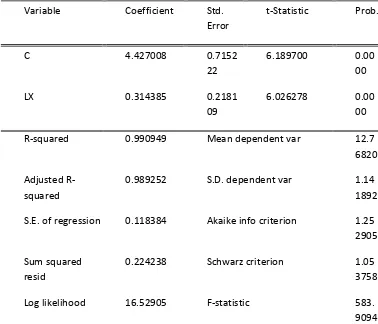

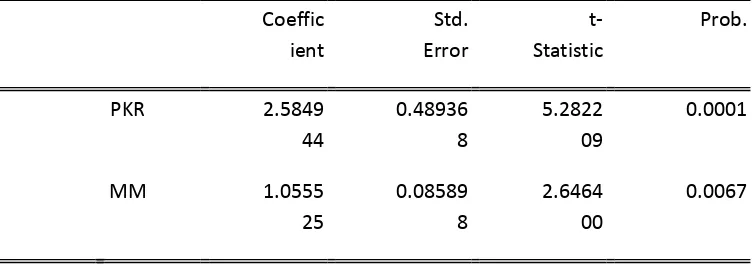

4.3 Hasil estimasi pengaruh penetapan margin murabahah terhadap

produk pembiayaan kepemilikan rumah di Bank Bukopin Syariah

Medan dengan metode OLS ... 51

4.4 Hasil Estimasi Correlation Matrix ... 53

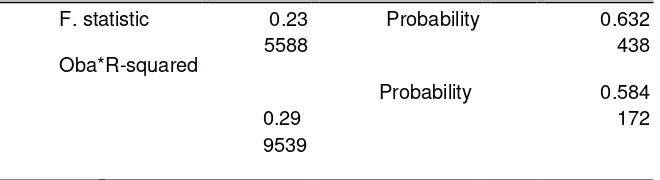

4.5 Hasil Estimasi Uji LM Test ... 58

4.6 Hasil Estimasi Ramsey Test ... 61

DAFTAR

GAMBAR

No. Gambar Judul Halaman

2.1 Proses Pembiayaan Murabahah ………... 19

2.2 Skema Kerja Murabahah……… 26

ABSTRAK

Perkembangan perbankan syariah, terlihat bahwa bentuk pembiayaan

murabahah memegang peranan penting yang memberikan porsi terbesar dalam

penyaluran dana. Tujuan dari penelitian ini adalah mengetahui Margin Murabahah

mempengaruhi Produk Pembiayaan kepemilikan Rumah.

Hipotesanya adalah seberapa besar pengaruh antara Penetapan Margin

Murabahah dengan Produk Pembiayaan kepemilikan Rumah. Terdapat tingkat

keuntungan (profit) mempengaruhi Produk Pembiayaan kepemilikan Rumah.

Berdasarkan hasil estimasi menunjukkan bahwa margin murabahah, profit target, ternyata berpengaruh positif dan signifikan terhadap Tingkat keuntungan yang diinginkan oleh bank mempengaruhi secara lemah tingkat margin murabahah untuk kepemilikan rumah. Dengan tingkat signifikansi yang diatas 0,000, yaitu 0,314 maka hal tersebut menggambarkan pengaruh profit target terhadap margin murabahah untuk kepemilikan rumah memiliki korelasi positif, meskipun tingkat signifikansinya tidak terlalu berpengaruh.

Produk Pembiayaan kepemilikan Rumah. Sedangkan secara keseluruhan, dilihat dari jumlah t hitung yang amat besar, menunjukkan bahwa keempat variabel bebas berpengaruh secara signifikan dengan margin pembiayaan murabahah untuk produk pembiayaan pemilikan rumah yang dikeluarkan oleh Bank Bukopin Syariah Medan.

Kata kunci: Margin Murabahah, Pembiayaan mudharabah.

ABSTRACT

The development of Islamic Banking, it appears that Murabahah financing plays an important role that provides the largest portion of the funds. The purpose of the study was to determine margin Murabahah financing product affect home ownership.

The hypothesis is how much influence the determination of the product margin financing Murabahah home ownership. There is a level of profit affect home ownership financing product.

Based on the estimation result, its indicates that the margin of Murabahah, profit target, it has positive and significant impact on the desired profit level influences weak banks Murabahah rate margin for home ownership with a significance level above 0.000, which is 0.314 then it illustrates the effect on the target profit margin Murabahah for home ownwership has a positive correlation, although the significance level is not very influence.

Financing home ownership products. While overall, it seem from the number of very large t count indicate that the four independent variabels significantly with margin financing Murabahah financing for home ownership products issued by the Syariah Bukopin Medan.

Keywords: Margin Murabahah, Mudharabah Financing

BAB

I

PENDAHULUAN

1.1 Latar Belakang

Perbankan syariah merupakan perbankan yang bebas bunga dan beroperasi

berdasarkan konsep murabahah dan musyarakah, dan konsep ini dijalankan dengan sistem Profit and Loss sharing (PLS) atau bagi hasil, baik hasilnya berupa keuntungan ataupun kerugian (Firdaus, 2000).

Pembiayaan murabahah sampai saat ini masih merupakan pembiayaan yang dominan bagi perbankan syariah di dunia, tetapi banyak kritikan dilontarkan pada bank

syariah dalam masalah penetapan margin keuntungan. Hal ini dikarenakan produk pembiayaan murabahah merupakan produk yang mirip dengan produk pembiayaan kredit berbunga flat (datar) pada bank konvensional (http://adln.lib.unair.ac.id).

Seharusnya pembiayaan yang dilakukan oleh perbankan syariah sebaiknya

dalam bentuk pembiayaan yang berbentuk profit and loss sharing, akan tetapi konsep pembiayaan yang ideal ini sampai sekarang masih sulit dilaksanakan karena penuh

dengan resiko dan ketidakpastian. Selain itu mereka yang mendapatkan pembiayaan dengan konsep ini juga masih suka merasa mendapatkan kerugian ketika nisbah bagi

hasil dibagikan. Hal itulah yang menyebabkan pembiayaan yang ada pada perbankan

syariah masih didominasi oleh pembiayaan non bagi hasil (PLS) yaitu akad yang

berdasarkan prinsip jual beli seperti murabahah. Dari data statistik perbankan syariah pada Direktorat Bank Syariah Bank Indonesia pada Februari 2007 menunjukkan

diberikan hanya sekitar 30% dari total pembiayaan yang ada. Dari fakta ini dapat dilihat

bahwa rata‐rata para pengelola perbankan syariah masih sangat memperhatikan aspek

kehati‐hatian dalam pembiayaan mudharabah sehingga hasil yang diperoleh tidak maksimal.

Dari data statistik perkembangan perbankan syariah, terlihat bahwa bentuk

pembiayaan murabahah memegang peranan penting yang memberikan porsi terbesar dalam penyaluran dana. Hal ini dapat terjadi karena beberapa hal, diantaranya adalah.

karena murabahah adalah pembiayaan investasi jangka pendek, dan dibandingkan dengan sistem Profit and Loss Sharing (PLS) cukup memudahkan. Kemudian mark up yang ada di dalam pembiayaan murabahah dapat ditetapkan sedemikian rupa sehingga dapat memastikan bahwa bank syariah memperoleh keuntungan yang sebanding

dengan bank yang berbasis bunga yang menjadi pesaing dari bank‐bank syariah.

Murabahah juga menjauhkan ketidakpastian yang ada pada pendapatan dari berbagai

bisnis yang dijalankan dengan sistem PLS. Dan yang terakhir murabahah tidak memungkinkan bank‐banksyariah untuk mencampuri manajemen bisnis, karena pihak

bank bukan merupakanmitra nasabah, akan tetapi hubungan yang terjadi adalah

hubungan antara kreditur dan debitur. Posisi ini jelas lebih disukai oleh pihak bank,

karena pihak bank menjadi pihak yang cukup menentukan. Inilah yang membuat

murabahah mengalahkan pembiayaan yang berbasis Profit Loss Sharing (PLS) sehingga keuntungan bank yang terbesar juga berasal dari keuntungan murabahah.

sebagai mudharib dapat memberikan nisbah bagi hasil yang cukup menarik bagi para shahibul mal, yaitu para deposan dan penabung mudharabah. Semakin tinggi margin yang diminta bank kepada nasabah pembeli (murabahah) berarti semakin besar pula pendapatan bank syariah yang dapat dibagikan kepada para shahibul‐malnya. Pada gilirannya sumber dana mudharabah yang dapat dihimpun dapat dipertahankan jumlahnya malah diharapkan semakin meningkat. Selain itu, saat ini para bankir

perbankan syariah nampaknya masih sangat berhati‐hati dalam mengivestasi dananya

pada pembiayaan murabahah.. Keraguan ini terjadi karena tingginya risiko yang dihadapi bank syariah terutama tingkat kejujuran dari para mudharib atau mitra, ditambah lagi kondisi sektor riel yang masih belum pulih dari krisis ekonomi dan

moneter.

Dilihat dari peran penting murabahah yang mendominasi pendapatan bank

syariah serta untuk menyelamatkan citra bank syariah di mata para nasabahnya pada

umumnya dan umat Islam pada khususnya maka perlu secara transparan diketahui dan

diteliti lebih lanjut bagaimana mekanisme pembiayaan murabahah dan bagaimana penetapan margin jual beli yang adil bagi bank dan nasabah. Termasuk bagi produk

pembiayaan pemilikan rumah yang juga menggunakan skim murabahah.

Prospek pembiayaan pemilikan rumah ini sendiri sangat besar mengingat

banyak sekali kalangan masyarakat yang ingin memiliki rumah dengan menggunakan

transaksi yang sesuai dengan landasan syariah. Selain itu juga terdapat beberapa alasan

terjunnya pembiayaan perbankan syariah ke dalam sektor perumahan dan properti,

1. Besarnya pasar perumahan nasional.

2. Potret pertumbuhan sektor property.

Menurut Akhmadi (2004), pada umumnya dan sektor perumahan pada

khususnya sangat memberikan nilai tambah bagi perkembangan perbankan syariah

Pembiayaan murabahah merupakan pembiayaan yang dikeluarkan oleh perbankan

syariah untuk membiayai berbagai sektor konsumtif dan produktif yang menggunakan

layanan dan jasa bank syariah. Salah satunya adalah untuk kebutuhan pembelian rumah.

Tidak heran bila pada akhirnya perbankan syariah juga mengeluarkan pembiayaan ini

dengan namanya pembiayaan pemilikan rumah.

Berdasarkan uraian di atas dan mengingat betapa pentingnya suatu proses

penetapan profit margin pada produk murabahah bank syariah, maka dirasa perlu penulis mengadakan penelitian dengan mengambil judul ”Pengaruh Penetapan Margin

Murabahah terhadap Produk Pembiayaan kepemilikan Rumah di Bank Bukopin

Syariah Medan”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas, maka penulis

mengemukakan masalah yang menjadi objek analisis. Adapun perumusan masalah

dalam penelitian ini adalah apakah Margin Murabahah mempengaruhi Produk Pembiayaan kepemilikan Rumah?

1.3 Hipotesis

Hipotesa merupakan jawaban sementara terhadap permasalahan yang ada

yang masih perlu dikaji kebenarannya melalui data‐data yang terkumpul. Berdasarkan

perumusan masalah diatas, maka hipotesanya adalah sebagai berikut: Seberapa besar

pengaruh antara Penetapan Margin Murabahah dengan Produk Pembiayaan kepemilikan Rumah.

1.4 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh Penetapan Margin Murabahah dengan Produk Pembiayaan kepemilikan Rumah.

1.5 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Sebagai tambahan informasi dan masukan bagi perbandingan yang berkaitan

dengan penetapan margin murabahah dan Produk Pembiayaan kepemilikan Rumah.

2. Sebagai bahan masukan maupun perbandingan bagi kalangan akademisi dan

peneliti lainnya yang menganalisa masalah yang berkenaan dengan penetapan

margin murabahah dan Produk Pembiayaan kepemilikan Rumah.

3. Sebagai bahan studi atau tambahan ilmu pengetahuan bagi mahasiswa/i

Departemen Ekonomi Pembangunan yang ingin melakukan penelitian

selanjutnya.

4. Sebagai tambahan wawasan dan ilmu pengetahuan di bidang penelitian bagi

penulis.

BAB

II

TINJAUAN

PUSTAKA

2.1 Pembiayaan Murabahah

2.1.1. Pengertian Pembiayaan

Pembiayaan murabahah merupakan bentuk pembiayaan berprinsip jual beli yang pada dasarnya merupakan penjualan dengan keuntungan (margin) tertentu yang ditambahkan diatas biaya perolehan, di mana pelunasannya dapat

dilakukan secara tunai maupun angsuran (Yumanita, 2005:27).

Dalam operasionalnya Bank Konvensional memberikan kredit kepada

peminjam atau debitur, sedangkan bank syari’ah/BMT memberikan pembiayaan kepada nasabah yang akan dibiayai atau mitra. Pembiayaan menurut Muhammad

(2005:17), menyatakan bahwa: “ Pembiayaan atau financing adalah pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang

telah direncanakan, baik dilakukan sendiri maupun lembaga.”

Pembiayaan menurut UU No. 10 tahun 1998 pasal 1 ayat(12) tentang

perbankan yang dikutip oleh Hafidhuddin (2003:221), menyatakan bahwa:

“Pembiayaan berdasarkan prinsip syari’ah adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak yang

dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu

Berdasarkan definisi diatas dapat disimpulkan bahwa pembiayaan

merupakan pendanaan penyediaan uang yang diberikan oleh suatu pihak kepada

pihak lain untuk mendukung investasi yang telah direncanakan dan mewajibkan

pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah

jangka waktu tertentu dengan imbalan/ pembagian hasil keuntungan.

2.1.1.1. Tujuan pembiayaan

Tujuan pembiayaan menurut Muhammad (2005:17)

dikelompokan menjadi dua tujuan pembiayaan, yaitu:

a. Tujuan pembiayaan untuk tingkat makro

b. Tujuan pembiayaan untuk tingkat mikro”

Adapun penjelasan dari kedua tujuan pembiayaan di atas

diantaranya adalah sebagai berikut:

1) Tujuan pembiayaan untuk tingkat makro, pembiayaan

bertujuan untuk:

a. Peningkatan ekonomi umat, artinya: masyarakat yang

tidak dapat akses secara ekonomi, dengan adanya pembiayaan

mereka dapat melakukan akses ekonomi, dengan demikian dapat

meningkatkan taraf ekonominya.

b. Tersedianya dana bagi peningkatan usaha, artinya:

untuk pengembangan usaha membutuhkn dana tambahan. Dana

pembiayaan. Pihak yang surplus dana menyalurkan kepada pihak yang minus dana sehingga dapat tergulirkan.

c. Meningkatkan produktivitas, artinya: adanya

pembiayaan memberikan peluang bagi masyarakat usaha mampu

meningkatkan daya produksinya sebab upaya produksi tidak akan

dapat berjalan tanpa adanya dana.

d. Membuka lapangan kerja baru, artinya: dengan

dibukanya sektorsektor usaha melalui penambahan dana

pembiayaan, maka sector usaha tersebut akan menyerap tenaga

kerja. Hal ini berarti menambah atau membuka lapangan kerja

baru.

e. Terjadi distribusi pendapatan, artinya: masyarakat

usaha produktif mampu melakukan aktivitas kerja, berarti mereka

akan memperoleh pendapatan dari hasil usahanya. Penghasilan

merupakan bagian dari pendapatan masyarakat, jika ini terjadi

maka akan terdistribusi pendapatan.

2) Tujuan pembiayaan untuk tingkat mikro, pembiayaan

bertujuan untuk:

a.Upaya memaksimalkan laba, artinya: setiap usaha yang

dimiliki tujuan tertinggi yaitu menghasilkan laba usaha, setiap

Untuk dapatmenghasilkan laba yang maksimal maka mereka perlu

dukungan dana yang cukup.

b. Upaya meminimalkan resiko, artinya: usaha yang dilakukan agar

mampu menghasilkan laba maksimum, maka pengusaha harus mampu

meminimalkan resiko yang mungkin timbul. Resiko kekurangan modal

usaha dapat diperoleh melalui tindakan pembiayaan.

c. Pendayagunaan sumber ekonomi, artinya: sumber daya

ekonomi dapat dikembangkan dengan melakukan mixing antara sumber daya alam dengan sumber daya manusia serta sumber daya modal. Jika

sumber daya alam dan sumber daya manusia ada serta sumber daya modal

tidak ada maka dipastikan diperlukan pembiayaan, dengan demikian

pembiayaan pada dasarnya dapat meningkatkan daya guna sumber‐sumber

daya ekonomi.

d. Penyaluran kelebihan dana, artinya: dalam kehidupan

masyarakat ini ada pihak yang memiliki kelebihan sementara ada pihak

yang kekurangan. Dalam kaitannya dengan masalah dana, maka mekanisme

pembiayaan dapat menjadi jembatan dalam penyeimbangan dan

penyaluran kelebihan dana dari pihak yang kelebihan dana (surplus) kepada pihak yang kekurangan (minus) dana.

2.1.1.2. Fungsi pembiayaan

Fungsi pembiayaan menurut Muhammad (2005:19), adalah

sebagai berikut:

Para penabung menyimpan uangnya di bank dalam bentuk giro,

tabungan dan deposito. Uang tersebut dalam presentasi tertentu

ditingkatkan kegunaannya oleh bank guna suatu usaha peningkatan

produktivitas.

2) Meningkatkan daya guna barang

Produsen dengan bantuan pembiayaan bank dapat mengubah

bahan mentah menjadi bahan jadi sehingga utility dari bahan tersebut mengikat, misalnya peningkatan utility kelapa menjadi kopra dan selanjutnya menjadi minyak kelapa/ goreng.

3) Meningkatkan peredaran uang

Melalui pembiayaan, peredaran uang kartal maupun giral akan

lebih berkembang karena pembiayaan menciptakan suatu kegairahan

berusaha sehingga penggunaan uang akan bertambah baik secara kualitatif

maupun kuantitatif.

4) Menimbulkan kegairahan usaha

Bantuan pembiayaan yang diberikan oleh bank kepada pengusaha

digunakan untuk memperbesar volume usaha dan produktivitasnya

sehingga para pengusaha tidak perlu khawatir kekurangan modal dan ini

akan menimbulkan kegairahan yang meluas dimasyarakat untuk sedemikian

rupa meningkatkan produktivitasnya.

5) Stabilitas ekonomi

Dalam ekonomi yang kurang sehat, langkah‐langkah stabilitas

pada dasarnya diarahkan pada usaha‐usaha pemenuhan kebutuhan‐

kebutuhan pokok rakyat untuk menekan arus inflasi dan terlebih lagi untuk

usaha pembangunan ekonomi maka pembiayaan bank memegang peranan

yang penting.

6) Sebagai jembatan untuk meningkatkan pembiayaan nasional

Para usahawan yang memperoleh pembiayaan tentu saja

berusaha untuk meningkatkan usahanya, peningkatan usaha berarti profit. Dan apabila rata‐rata pengusaha, pemilik tanah, pemilik modal dan buruh/

karyawan mengalami peningkatan pendapatan, maka pendapatan negara

melalui pajak akan bertambah, penghasilan devisa bertambah dan pengguna devisa untuk urusan konsumsi berkurang, sehingga langsung atau tidak melalui pembiayaan, pendapatan nasional akan bertambah.

2.1.1.3 Tata Cara Pengajuan Permohonan Pembiayaan

Dalam setiap Bank pastilah memiliki ketentuan atau tatacaranya

sendiri yang diterapkan untuk memberikan pengajuan permohonan

pembiayaan. Tatacara pengajuan permohonan pembiayaan menurut

Sudarsono (2003:80), yaitu:

a. Permohonan kredit

b. Penyidikan dan analisis kredit

c. Keputusan (penolakan atau penerimaan) ats permohonan kredit

d. Pencairan fasilitas kredit

e. Pemantauan atau pelunasan

f. Lancar

g. Kurang lancer

h. Diragukan

i. Macet”

2.1.2 Pengertian Murabahah

Murabahah asal kata dari ism masdar yang berarti : sesuatu yang tumbuh dalam dagangan, maka bagi orang Arab seseorang itu dianggap untung

kalau aset dagangannya tumbuh/bertambah, hal ini senada dengan ayat Al‐qur'an artinya : maka tidaklah bertambah (untung) perniagaan mereka. Para ahli bahasa

Arab mengomentari bahwa: dikatakan murabahah (saling meguntungkan) karena masing‐masing dari pihak pembeli dan pihak penjual saling menguntungkan,

penjual bertambah modal dagangannya dan pembeli bertambah aset usahanya. Murabahah adalah suatu pembiayaan dengan akad jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati, dimana penjual harus memberi

tahu harga produk yang ia beli dan menentukan suatu tingkat keuntungan sebagai

tambahannya (Antonio, 2004:101).

Murabahah adalah akad jual beli dengan mengadakan perolehan dan

definisinya disebutadanya “keuntungan yang disepakati” karakteristik murabaha

adalah si penjual harusmembeli tahu pembeli tenteng harga pembelian barang dan

menambahkan jumlah keuntungan yang ditambahkan pada biaya tersebut. Harga

yang disepakati dalam murabahah adalah harga jual sedangkan harga beli harus

diberitahukan. Jika bank mendapat potongan dari pemasok maka potongan itu

merupakan hak nasabah. Apabila potongan tersebut terjadi setelah akad maka

pembagian potongan tersebutdilakukan berdasarkan perjanjian yang dimuat dalam

akad.

Murabahah juga merupakan satu bentuk perjanjian jual beli yang harus

tunduk pada kaidah dan hukum umum jual beli yang berlaku dalam mumalah

islamiyah. Dalam perkembangannya, murabahah kemudian digunakan oleh

perbankan syari'ah dengan menambahkan beberapa konsep lain sehingga menjadi

bentuk pembiayaan. Dalam pembiayaan ini, bank sebagai pemilik dana

membelikan barang sesuai dengan spesifikasi yang diinginkan oleh nasabah yang

membutuhkan pembiayaan. Bank kemudian menjualnya kepada nasabah tersebut

dengan penambahan keuntungan tetap. Sementara itu, nasabah akan

mengembalikan utangnya di kemudian hari secara tunai atupun cicil.

Murabahah merupakan bentuk pembiayaan yang diperbolehkan oleh

para ulama dengan syarat‐syarat tertentu. Apabila syarat‐syarat ini tidak terpenuhi,

maka murabahah tidak boleh digunakan dan cacat menurut Syari'ah. Mekanisme

pembiayaan murabahah mempunyai beberapa ciri atau elemen dasar. Agar

maka Dewan Syari'ah Nasional MUI mengeluarkan fatwa tentang ketentuan umum

murabahah sebagai berikut:

a. Bank dan nasabah harus melakukan akad murabahah yang bebas riba.

b. Barang yang diperjualbelikan tidak diharamkan oleh syariah Islam.

c. Bank membiayai sebagian atau seluruh harga pembelian barang yang telah

disepakati kualifikasinya.

d. Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan

pembelian ini harus sah dan bebas riba.

e. Bank harus menyampaikan semua hal yang berkaitan dengan pembelian,

f. misalnya jika pembelian dilakukan secara hutang.

g. Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan

h. harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini bank harus

i. memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya

j. yang diperlukan.

k. Nasabah membayar harga barang yang telah disepakati tersebut pada jangka

waktu tertentu yang telah disepakati.

l. Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut, pihak

bank dapat mengadakan perjanjian khusus dengan nasabah.

m. Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak

ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip

menjadi milik bank.

Bank‐bank Islam mengambil murabahah untuk memberikan pembiayaan jangka pendek kepada kliennya untuk membeli barang walaupun klien tersebut

digunakan dalam perbankan Islam, ditemukan terutama berdasarkan dua unsur,

yaitu yang pertama adalah harga beli dan biaya yang terkait, dan yang kedua adalah

kesepakatan berdasarkan mark‐up (keuntungan) (Saeed, 2003:138).

Murabahah menurut Zulkifli (2003:21), menyatakan bahwa:

“Murabahah adalah menjual barang dengan harga jual sebesar harga perolehan ditambah keuntungan yang disepakati dan penjual harus mengungkapkan harga

perolehan barang tersebut kepada pembeli.” Murabahah menurut Hamidi (2003:81) menyatakan bahwa: “Murabahah adalah istilah dalam fiqih islam yang berarti suatu bentuk jual beli tertentu ketika penjual menyatakan biaya perolehan

barang, meliputi harga barang dan biaya‐biaya lain yang dikeluarkan untuk

memperoleh barang tersebut dan tingkat keuntungan (margin) yang diinginkan.

Berdasarkan definisi diatas dapat disimpulkan bahwa murabahah merupakan akad jual beli yang harga jualnya ditambah keuntungan yang telah disepakati oleh kedua belah pihak.

Adapun kelebihan kontrak murabahah (pembayaran yang ditunda) menurut Saeed (2003:139) adalah sebagai berikut :

a)

Pembeli mengetahui semua biaya yang semestinya, serta mengetahui harga

pokok barang dan keuntungan

(mark-up)

yang diartikan sebagai prosentase

harga keseluruhan dan ditambah biaya-biayanya.

b)

Subyek penjualan adalah barang atau komoditas.

c)

Subyek penjualan hendaknya memiliki penjual dan dimiliki olehnya dan ia

d)

Pembayaran yang ditunda

Bank‐bank Islam pada umumnya menggunakan murabahah sebagai metode utama pembiayaan, yang merupakan hampir tujuh puluh lima persen dari asetnya.

Beberapa alasan diberikan popularitas murabahah dalam pelaksanaan investasi perbankan Islam di antaranya :

1.

Murabahah

adalah mekanisme penanaman modal jangka pendek jika

dibandingkan dengan pembiayaan

mudharabah

atau

musyarakahMark-up

dalam

murabahah

dapat ditetapkan dengan cara menjamin bahwa bank mampu

mengembalikan dibandingkan dengan bank-bank yang beroperasi dengan

system bunga, di mana bank-bank Islam sangat kompetitif.

2.

Murabahah

menghindari ketidakpastian yang dilekatkan dengan perolehan

usaha berdasarkan system

profit and loss sharing.

3.

Murabahah

tidak mengijinkan bank Islam untuk turut campur dalam

manajemen bisnis karena bank bukanlah partner dengan klien tetapi hubungan

mereka adalah hubungan keditur dengan debitur.

Menurut Gozali (2005) Pembiayaan murabahah merupakan salah satu jenis pembiayaan yang terdapat pada perbankan syariah yang mempunyai

beberapa syarat, antara lain:

a) Penjual memberi tahu biaya modal kepada nasabah.

b) Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan.

c) Kontrak harus bebas dari riba.

d) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah

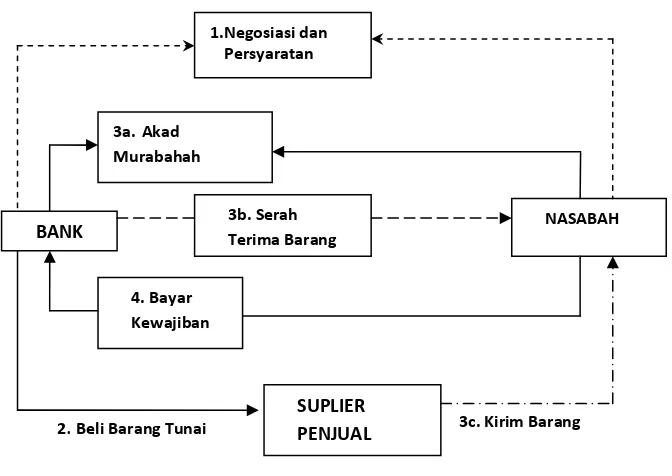

3c. Kirim Barang 2. Beli Barang Tunai

1.Negosiasi dan Persyaratan

3a. Akad Murabahah

BANK 3b.Terima Serah Barang NASABAH

4. Bayar Kewajiban

SUPLIER

PENJUAL

e) Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian,

misalnya jika pembelian dilakukan secara utang

Gambar 2.1

Proses Pembiayaan Murabahah

Sedangkan ketentuan umum murabahah dalam perbankan syariah dalam Pernyataan Standar Akuntansi Keuangan No.59: Murabahah dapat dilakukan berdasarkan pesanan atau tanpa pesanan. Dalam murabahah berdasarkan pesanan, bank melakukan pembelian barang setelah ada pemesanan dari nasabah.

Menurut Haron (1996) Murabahah berdasarkan pesanan dapat bersifat mengikat atau tidak mengikat nasabah untuk membeli barang yang dipesannya.

[image:32.595.138.474.166.404.2]pesanannya. Apabila aktiva murabahah yang telah dibeli bank (sebagai penjual) dalam murabahah pesanan mengikat mengalami penurunan nilai sebelum diserahkan kepada pembeli maka penurunan nilai tersebut menjadi beban penjual

(bank) dan penjual (bank) akan mengurangi nilai akad. Pembayaran murabahah dapat dilakukan secara tunai atau cicilan. Selain itu, dalam murabahah juga diperkenankan adanya perbedaan dalam harga untuk cara pembayaran yang

berbeda. Menurut Usman (2002) Bank dapat memberikan potongan apabila nasabah:

a.

mempercepat pembayaran cicilan; atau

b.

melunasi piutang

murabahah

sebelum jatuh tempo

2.1.3. Pengertian Pembiayaan Murabahah

Produk penyaluran dana kepada masyarakat atau pada Bank Syariah

disebut juga dengan pembiayaan. Pembiayaan pada bank Syariah dapat terbagi

menjadi beberapa jenis, yang salah satunya adalah pembiayaan jual beli.

Pembiayaan jual beli terdiri dari pembiayaan murabahah, salam dan istishna. Namun pembiayaan yang berkaitan dengan penelitian ini adalah pembiayaan

murabahah.

Pembiayaan murabahah menurut Muhammad (2005:94), adalah sebagai berikut: “Pembiayaan Murabahah (dari kata ribhu= keuntungan); Bank sebagai penjual dan nasabah sebagai pembeli. Barang diserahkan segera dan pembayaran

dilakukan secara tangguh.”

Pembiayaan murabahah menurut Adiwarman A Karim (2004:113), adalah sebagai berikut: “Pembiayaan murabahah adalah transaksi jual beli, yaitu pihak bank syariah bertindak sebagai penjual dan nasabah sebagai pembeli dengan

harga jual dari bank adalah harga beli dari pemasok ditambah keuntungan dalam

presentase tertentu bagi bank syariah sesuai kesepakatan.”

Berdasarkan pengertian diatas dapat disimpulkan bahwa pembiayaan

murabahah merupakan pembiayaan dengan sistem jual beli yang harga jualnya di tambah keuntungan dan pembayarannya dilakukan dengan tangguh.

2.1.4. Skema Pembiayaan Murabahah

Skema pembiayaan murabahah menurut Muhammad (2005:94) adalah sebagai berikut:

Gambar 2.2

Skema Kerja Murabahah

2.1.5. Landasan Syariah Pembiayaan Murabahah

Pembiayaan merupakan salah satu tugas pokok bank, yaitu memberikan

fasilitas‐fasilitas penyediaan dana untuk memenuhi kebutuhan pihak‐pihak yang

kekurangan dan membutuhkan dana dari bank. Dalam pembiayaan bank syariah

terdapat berbagai macam pembiayaan, namun dalam penelitian ini penulis lebih

menitikberatkan terhadap pembiayaan jual beli yaitu murabahah. Pada saat ini pembiayaan murabahah merupakan pembiayaan yang banyak digunakan oleh bank dalam penyaluran dana (pembiayaan), karena mudah dimplementasikan,

pendapatan bank dapat diprediksi, tidak perlu mengenal nasabah secara

mendalam, menganalogikan murabahah dengan pembiayaan konsumtif.

Dalam Islam, penetapan suatu hukum harus memiliki landasan berupa dalil naqli dan dalil aqli. Dalil naqli yaitu landasan hukum yang terdapat dalam Al Qur’an dan Hadist. Sedangkan dalil aqli ialah landasan hukum berdasarkan ijtihad (hasil pemikiran) para ulama. Pembiayaan murabahah memiliki landasan syariah yang cukup kuat, walaupun tidak dijelaskan secara rinci pada Al Qur’an dan Hadist,

petunjuk para ulama sudah cukup untuk melengkapinya. Karena memang pada

kemudian lebih di rinci kembali didalam Hadist. Akan tetapi, jika Al Qur’an dan

Hadist belum cukup rinci dan jelas maka diperlukan fatwa dan ijtihad para ulama

selama tidak melanggar ketentuan dan norma‐norma dalam agama Islam.

Dalam ketentuan BI No. 7/46/PBI/2005 pasal 9 ditegaskan lagi mengenai

tatacara penyaluran dana murabahah tersebut, yaitu sebagai berikut :

Ayat (1) Kegiatan penyaluran dana dalam bentuk pembiayaan berdasarkan

Murabahah berlaku persyaratan paling kurang sebagai berikut :

a. Bank menyediakan dana pembiayaan berdasarkan perjanjian jual beli barang.

b. jangka waktu pembayaran harga barang oleh nasabah kepada Bank

ditentukan berdasarkan kesepakatan Bank dan nasabah;

c. Bank dapat membiayai sebagian atau seluruh harga pembelian barang yang

telah disepakati kualifikasinya;

d. dalam hal Bank mewakilkan kepada nasabah (wakalah) untuk membeli

barang, maka Akad Murabahah harus dilakukan setelah barang secara

prinsip menjadi milik Bank;

e. Bank dapat meminta nasabah untuk membayar uang muka atau urbun saat

menandatangani kesepakatan awal pemesanan barang oleh nasabah;

f. Bank dapat meminta nasabah untuk menyediakan agunan tambahan selain

barang yang dibiayai Bank;

g. kesepakatan marjin harus ditentukan satu kali pada awal Akad dan tidak

berubah selama periode Akad;

h. Angsuran pembiayaan selama periode Akad harus dilakukan secara

Ayat (2) Dalam hal Bank meminta nasabah untuk membayar uang muka atau urbun

sebagaimana dimaksud pada ayat (1) huruf e maka berlaku ketentuan sebagai

berikut :

a. dalam hal uang muka, jika nasabah menolak untuk membeli barang setelah

membayar uang muka, maka biaya riil Bank harus dibayar dari uang muka

tersebut dan bank harus mengembalikan kelebihan uang muka kepada

nasabah. Namun jika nilai uang muka kurang dari nilai kerugian yang harus

ditanggung oleh Bank, maka Bank dapat meminta lagi pembayaran sisa

kerugiannya kepada nasabah;

b. dalam hal urbun, jika nasabah batal membeli barang, maka urbun yang telah

dibayarkan nasabah menjadi milik Bank maksimal sebesarkerugian yang

ditanggung oleh Bank akibat pembatalan tersebut, dan jika urbun tidak

mencukupi, nasabah wajib melunasi kekurangannya.

2.1.6 Manfaat dan Resiko dalam pembiayaan Murabahah

Menurut Abdullah (2003), sesuai dengan sifat bisnis (tijarah), transaksi murabahah memiliki beberapa manfaat bagi bank syariah, yaitu:

a.

Adanya keuntungan yang muncul dari selisih harga beli dengan harga

jual kepada nasabah. Selain itu, sistem

murabahah

juga sangat

sederhana. Hal tersebut memudahkan penanganan administrasinya.

b.

Mudah diimplementasikan, jual beli

murabahah

dengan cepat, mudah

diimplementasikan dan dipahami, karena para pelaku bank syariah

seperti misalnya kredit kendaraan bermotor, kredit pemilik rumah, dan

kredit lainnya.

c.

Pendapatan bank dapat diprediksi, dalam transaksi

murabahah

dapat

melakukan estimasi pendapatan yang akan diterima, karena dalam

transaksi

murabahah

hutang nasabah adalah harga jual sedangkan

dalam harga jual terkandung porsi pokok keuntungan. Sehingga dalam

keadaan normal, bank dapat memprediksi pendapatan yang akan

diterima.

Menganalogikan murabahah dengan pembiayaan konsumtif, karena secara sepintas terdapat persamaan antara jual beli murabahah dengan pembiayaan yang diberikan adalah komoditi (barang) bukan uang, dan pembayarannya dapat

dilakuakn dengan cara tangguh atau cicilan ataupun cara lainnya. Namun jika

diperhatikan ketentuan fatwa yang ada dan dijalankan sesuai dengan konsep

syariahnya, keduanya mempunyai karakteristik yang berbeda.

Sesuai dengan sifat bisnis, pembiayaan murabahah juga memiliki manfaat dan resiko bagi bank yang harus dihadapi. Bagi bank, keuntungan murabahah diperoleh dari selisih antara harga jual dari pemasok dengan harga jual ke pembeli

(nasabah). Selain itu murabahah merupakan transaksi yang cukup sederhana

sehingga tidak memerlukan biaya administrasi yang besar. Menurut Asmita (2004)

resiko yang harus diantisipasi oleh bank adalah:

a.Kelalaian, nasabah sengaja tidak membayar angsuran.

b.Fluktuasi harga, hal ini terjadi bila ada kenaikan harga di pasar. Bank tidak bisa

c. Terjadi penolakan oleh pembeli, bisa dikarenakan barang tersebut rusak pada

saat pengiriman maupun tidak sesuai dengan spesifikasi barang yang

diinginkan oleh pembeli. Oleh sebab itu, bank perlu mengasuransikan barang

yang dikirim. Bank juga harus berkonsultasi dengan pembeli tentang spesifikasi

barang yang diinginkan pembeli agar tidak terjadi kesalahan. Bila bank telah

menandatangi kontrak dengan penjual atau supplier, maka barang tersebut

menjadi milik bank, bank mempunyai resiko untuk menjualnya kepada pihak

lain jika pembeli/nasabah menolak untuk membeli barang tersebut.

d.Barang yang telah dijual kepada nasabah menjadi hak milik nasabah, walaupun

pembayarannya masih dalam bentuk hutang cicilan. Nasabah bisa menjual

kembali barangnya kepada pihak lain sehingga resiko kelalaian dari pihak

nasabah atas kewajibannya kepada bank menjadi lebih besar.

Dalam kegiatan usaha selalu ada resiko yang harus dihadapi, begitupun

dalam melaksanakan pembiayaan murabahah ada resiko yang harus diantisipasi dengan baik oleh bank syariah. Hal ini perlu dilakukan agar tidak terjadi kredit

bermasalah dikemudian hari. Bank harus melakukan seleksi terhadap nasabah yang

mengajukan pembiayaan ke bank, dan melakukan antisipasi dengan pengendalian

internal yang bagus terhadap kemungkinan resiko yang mungkin timbul.

Pembiayaan berdasarkan pembagian resiko yang diidentikkan dengan

model teoritis perbankan Islam tidak tampak menjadi karakter utama praktek

murabahah bank‐bank Islam. Namun demikian, para pendukung bank syari’ah

membeli barang. Muhammad (2004) berikut ini adalah resiko‐resiko yang terkait

dalam murabahah sebagai berikut:

1. Resiko yang terkait dengan barang

Bank syari’ah membeli barang‐barang yang diminta oleh nasabah

murabahah‐nya dan secara teoritis menanggung resiko kehilangan atau kerusakan pada barang‐barang tersebut dari saat pembelian sampai diserahkan kepada

nasabah. Dalam kontrak murabahah, bank syari’ah diwajibkan untuk menyerahkan barang kepada nasabah dalam kondisi yang baik. Bahkan, nasabah berhak menolak

barang‐barang yang rusak, yang kurang jumlahnya atau tidak menghindari resiko‐

resiko tersebut dengan asuransi dan klausul kontrak, yang telah disusun sedemikian

rupa sehingga membantu bank syari’ah untuk menghindari segala resiko yang

terkait dengan barang. Dengan demikian, segala resiko yang terkait dengan barang,

yang secara teoritis harus ditanggung bank, secara efektif telah terhindarkan.

2. Resiko yang terkait dengan nasabah

Janji nasabah murabahah untuk membeli barang yang dipesan dalam suatu transaksi murabahah, tidaklah mengikat. Oleh sebab itu, nasabah berhak menolak untuk membeli barang ketika bank syari’ah menawari mereka dalam penjualan.

Dalam prakteknya, resiko terhadap kemungkinan penolakan nasabah untuk

membeli barang dapat dihindari dengan pembayaran di muka (sepertiga dari total

harga, misalnya), dengan jaminan, jaminan pihak ketiga, dan dengan klausul

kaitannya dengan penolakan nasabah untuk membeli barang, sebenarnya telah

hilang dalam praktek perbankan syari’ah.

3. Resiko yang terkait dengan pembayaran

Resiko tidak terbayar penuh atau sebagian dari uang muka, seperti yang

dijadwalkan dalam kontrak, memang ada dalam pembiayaan murabahah. Bank syariah menghindari resiko ini dengan adanya janji tertulis, jaminan, jaminan pihak

ketiga dan klausul kontrak yang menyatakan bahwa semua hasil dari barang‐barang

murabahah yang dijual kepada pihak ketiga dengan tunai maupun kredit harus ditaruh di bank sampai apa yang menjadi hak bank dibayar kembali sepenuhnya.

Jika tidak adanya pembayaran itu disebabkan oleh faktor di luar kemampuan

nasabah, bank syari’ah secara moral berkewajiban menjadwal ulang utang. Di pihak

lain, jika nasabah memiliki kemampuan untuk membayar tepat waktu, tetapi ia

tidak melakukannya, maka bank syariah telah mengadopsi praktek, bank syariah

secara efektif telah menghilangkan semua resiko dalam pelaksanaan murabahah.

2.2. Margin Murabahah

2.2.1 Pengertian Margin Murabahah

Menurut informasi dari redaksi@tazkiaonline.com (17 Desember 2009).

selama periode yang dipilih oleh pernyataan pendapatan. Keuntungan juga bisa

diperoleh dari pemindahan saling tergantung insidental yang sah dan yang tidak

saling tergantung, kecuali transfer yang tidak saling tergantung dengan pemegang

saham, atau pemegang‐ pemegang rekening investasi tak terbatas dan yang setara

dengannya”.

Pengertian margin berdasarkan Sudarsono & Hendi (2004:179) adalah sebagai berikut:

“Margin adalah laba kotor atau tingkat selisih antara biaya produksi dan harga jual dipasar”

Berdasarkan definisi diatas dapat disimpulkan bahwa margin adalah tingkat selisih atau kenaikan nilai dari aset yang mengalami peningkatan nilai dari biaya

produksi dan harga jual. beberapa faktor yang mempengaruhi penetapan margin

keuntungan dalam produk pembiayaan murabahah di bank syariah yaitu faktor biaya overhead dan proporsi bagi hasil dana pihak ketiga (DPK).

Hasil yang diperoleh dari beberapa penelitian yang telah dilakukan tersebut

menjadi acuan dan bahan perbandingan dalam melaksanakan penelitian ini

selanjutnya. Pada dasarnya setiap orang/individu maupun institusi, dalam

melaksanakan usaha ingin memperoleh laba dan menghindari kerugian. Begitupun

dengan bank syariah, bank tidak ingin memperoleh kerugian, oleh karena itu tingkat

margin keuntungan yang tinggi merupakan salah satu cara bagi bank untuk

Menurut Perwataatmadja (2002), Tingginya tingkat margin dalam

murabahah

ini juga tidak lepas dari dijadikannya tingkat suku bunga sebagai

acuan dalam penentuan harga jual produk murabahah ini. Dengan

dijadikannya tingkat suku bunga sebagai acuan penetapan margin, maka

merupakan langkah yang keliru yang dapat merusak reputasi perbankan

syariah sebagai bank yang bebas dari riba (dalam hal ini bunga). Selain itu,

tingginya margin Bank Syariah dimungkinkan karena adanya antisipasi oleh

pihak bank akan adanya inflasi dan kenaikan suku bunga di pasar. Karena jika

suku bunga di pasar naik, maka Bank Syariah akan menerima kerugian secara

riil, namun bila tingkat suku bunga stabil atau turun maka

margin

dari

murabahah

ini akan lebih besar nilainya daripada bunga yang dihasilkan oleh

bank konvensional. Dipakainya inflasi sebagai dasar penetapan

margin

juga

dikarenakan bank mengantisipasi akan adanya penurunan nilai uang di masa

yang akan datang. Namun kita tidak menyadari bahwa penetapan

margin

murabahah

yang tinggi secara tidak langsung juga dapat mengakibatkan

inflasi yang bahkan lebih besar daripada yang disebabkan oleh suku bunga itu

sendiri.

Dengan dijadikannya suku bunga sebagai acuan dalam penetapan margin,

bisa jadi juga merupakan akibat dari keinginan Bank Syariah untuk selalu kompetitif

dengan bank konvensional dalam hal penggunaan aset terkait dengan profit yang

didapat dan bisa juga menjadi strategi yang diterapkan Bank Syariah dalam hal

penentuan perolehan target dari total aset yang dimilki oleh bank konvensional

floating customer ini bukannya tidak baik, hanya saja kenyamanan nasabah juga harus diperhatikan.

2.2.2. Metode Penentuan Margin

Metode Penentuan Margin menurut Muhammad (2005:132) adalah sebagai berikut:

1. Mark‐up Pricing

Mark‐ up pricing adalah penentuan tingkat harga dengan me‐markup biaya

produksi komoditas yang bersangkutan. Contoh: Suatu perusahaan XYZ

memproduksi barang A. Dalam menentukan tingkat harga dan biaya produksinya

perusahaan tersebut dengan mempertimbangkan biaya‐biaya sebagai berikut:

Biaya Variabel per unit Rp. 10

Biaya tetap Rp. 100.000

Jumlah unit yang diharapkan terjual, sebanyak 10.000 unit

Dengan demikian biaya produksi perusahaan untuk memproduksi barang

A adalah sebagai berikut:

Diasumsikan perusahaan menetapkan keuntungan penjualannya sebesar

10% dari penjualan, maka mark‐up price untuk setiap unit adalah sebagai berikut:

Harga sebesar Rp. 22,22 merupakan harga yang telah di mark‐up, dan harga tersbut yang dijadikan sebagai harga dasar penawaran penjualan kepada calon

nasabah/mitra yang akan membeli barang A tersebut. Jika calon nasabah/mitra

menyepakati harga tersebut maka akan terjadi kontrak jual beli.

2. Target‐Return Pricing

Target‐Return Pricing adalah harga jual produk yang bertujuan

mendapatkan tingkat return atas besarnya modal yang diinvestasikan. Dalam bahasan keuangan dikenal dengan return on investment (ROI). Dalam hal ini perusahaan akan menentukan berapa return yang akan diharapkan atas modal yang diinvestasikan.

Contoh: Perusahaan XYZ yang memproduksi barang A tersebut telah

menginvestasikan dananya sebesar RP. 1.000.000 dengan menghasilkan tingkat

3. Received‐Value Pricing

Received‐Value Pricing adalah penentuan harga dengan tidak menggunakan

variabel harga sebagai harga jual. Harga jual didasarkan pada harga produk pesaing

dimana perusahaan melakukan penambahan atau perbaikan unit untuk

meningkatkan kepuasan pembeli.

4. Value Pricing

Value Pricing adalah kebijakan harga yang kompetitif atas barang yang berkualitas tinggi. Dengan ungkapan ono rego ono rupo, artinya: barang yang baik pasti harganya mahal. Namun perusahaan yang sukses adalah perusahaan yang

mampu menghasilkan barang yang berkualitas dengan biaya yang efisien sehingga

perusahaan tersebut dapat dengan leluasa menentukan tingkat harga di bawah

harga competitor.

2.3. Perbankan Syariah & Sektor Perumahan

Menurut Akhmadi (2004), Pada kondisi perekonomian Indonesia saat ini

dimana tingkat suku bunga Bank Indonesia perlahan mulai merangkak naik dan

tingkat suku bunga KPR Konvensional pun ikut naik dan tidak ada seorangpun yang

kenaikan karena memang sifat dari tingkat suku bunga itu sendiri memang sulit

diprediksikan.

Oleh karena itu KPR syariah menjadi alternatif bagi anggota masyarakat

yang ingin memiliki rumah melalui KPRS yang bebas dari fluktuasi bunga. Bank

syariah sama sekali tidak memungut bunga pada KPR syariah, akan tetapi

memungut margin (selisih harga beli dengan harga jual) apabila KPR syariah tersebut memakai cara murabahah (jual beli) atau memungut harga sewa apabila

bank syariah memakai cara musyarakah ijarah (sewa).

Dalam industri perbankan syariah, produk KPR Syariah dapat ditawarkan

dengan menggunakan dua model pembiayaan, yakni dengan model pembiayaan

murabahah dan model pembiayaan musyarakah mutanaqishah. KPR Syariah

dengan menggunakan basis pembiayaan murabahah sudah berjalan di industri

perbankan syariah. Bahkan model pembiayaan murabahah ini telah menjadi produk favorit di beberapa bank syariah. Sedangkan KPR Syariah dengan model

pembiayaan musyarakah mutanaqishah belum banyak dikembangkan di industri perbankan syariah.

Dalam prakteknya, pembiayaan murabahah diawali dengan negoisasi antara pihak nasabah dengan pihak bank syariah. Dimana pihak nasabah. memohon

kepada pihak bank untuk membelikan rumah yang diinginkan. Setelah negoisasi

selesai dan berujung pada kata mufakat antara nasabah dan bank syariah, maka

Keuntungan dari KPR Syariah dengan basis pembiayaan murabahah tidak

dipengaruhi oleh fluktuasi (naik turun) harga, karena cicilan dibayarkan secara flat. Dalam hal ini, bank syariah dan pihak nasabah sama‐sama merasakan adanyam

kepastian. Bank syariah sudah dapat menentukan keuntungan dalam bentuk

margin KPR Syariah, sedangkan nasabah tidak direpotkan oleh cicilan yang bersifat

floating (mengembang), risiko floating suku bunga yang biasa dialami oleh nasabah KPR konvensional tidak akan terjadi dalam pembiayaan murabahah pada KPR Syariah. Selain menggunakan skema pembiayaan murabahah, KPR Syariah oleh bank syariah dapat ditawarkan melalui model pembiayaan musyarakah

mutanaqishah. Musyarakah mutanaqishah merupakan produk turunan dari akad

musyarakah dan ijarah. Seperti diketahui, pemilikan rumah di Indonesia merupakan hal yang sangat krusial. Akan tetapi, dalam kondisi pasca krisis sekarang ini,

berbagai bank yang biasa menyalurkan kredit kepemilikan rumah sangat sulit untuk

memasarkan produknya tersebut karena mereka juga sulit untuk mendapatkan

dana murah untuk kepentingan jangka panjang. Hal itulah yang dicoba disiasati oleh

perbankan syariah untuk memberikan hal yang sama dengan KPR yang diberikan

oleh bank konvensional dengan nama Pembiayaan Pemilikan Rumah. Masuknya

perbankan syariah ke dalam sektor ini karena perbankan syariah memiliki peran

dalam sektor riil.Prospek pembiayaan pemilikan rumah ini sendiri sangat besar

mengingat banyak sekali kalangan masyarakat yang ingin memiliki rumah dengan

menggunakan transaksi yang sesuai dengan landasan syariah. Berdasarkan data

yang ada, nilai kapitalisasi pasar di sektor properti saja sudah mencapai angka Rp 49

Apalagi sektor properti memiliki karakter produk yang secara alamiah

sesuai untuk mendukung bisnis yang sesuai dengan syariah, karena secara syariah

dibolehkan dan berkaitan dengan pemenuhan kebutuhan hidup yang mendasar

dari umat manusia.

Disinilah besarnya peranan perbankan syariah untuk menangkap peluang

tersebut. Selain itu juga terdapat beberapa alasan terjunnya pembiayaan

perbankan syariah ke dalam sektor perumahan dan properti, yaitu

1. Besarnya pasar perumahan nasional.

2. Potret pertumbuhan sektor properti

Pada umumnya dan sektor perumahan pada khususnya sangat memberikan

nilai tambah bagi perkembangan perbankan syariah Seperti diketahui, landasan

hukum bank syariah pertama kali adalah UU No.7 tahun 1992 kemudian berubah

menjadi Undang‐Undang No.10 tahun 1998 dimana UU tersebut mengakui

keberadaan bank konvensional dan bank syariah secara berdampingan yang dikenal

dengan sistem “dual banking”. Bahkan secara lebih jauh lagi UU ini memungkinkan konversi sebuah bank umum konvensional menjadi bank umum syariah.

Sebagai bank syariah yang didirikan dengan maksud untuk meningkatkan

kondisi riil perekonomian masyarakat Indonesia, maka Bank Syariah Mandiri juga

aktif dalam memberikan pembiayaan kepada para nasabahnya.Berdasarkan data

pada laporan tahunan BSM yang ada, keseluruhan pembiayaan yang disalurkan

pembiayaan murabahah. Pembiayaan dengan jenis ini juga diberikan untuk sektor perumahan, yaitu Pembiayaan Pemilikan Rumah.

BAB

III

METODOLOGI

PENILITIAN

3.1 Ruang lingkup penelitian

Ruang lingkup penelitian ini adalah untuk mengkaji analisis determinan antara

penetapan margin murabahah dengan Produk Pembiayaan kepemilikan Rumah pada Bank Bukopin Syariah Medan.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh dari Bank Bukopin Syariah Medan, dan dari berbagai sumber lainnya yang

mendukung.

Data yang digunakan dalam penelitian ini adalah data time series pada periode (tahunan) mulai tahun 2007 sampai 2009 (sampel data selama 3 tahun).

3.3 Pengolahan Data dan Metode Analisa

Metode analisis yang digunakan dalam penelitian ini adalah dengan

kepemilikan rumah di Bank Bukopin Syariah Medan. Dan sebagai alat analisis yang

digunakan untuk mengolah data tersebut adalah program Eviews versi 5.1.

3.4 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan

menggunakan metode dokumentasi. Dokumentasi adalah mencari data mengenai hal‐

hal atau variabel yang berupa catatan, transkip, buku, agenda dan lain sebagainya

(Ari