MANAJEMEN RISIKO PEMBIAYAAN MIKRO PADA BRI

SYARIAH KANTOR CABANG PEMBANTU CIPULIR

SKRIPSI

Diajukan Kepada Fakultas Dakwah dan Ilmu Komunikasi untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Komunikasi Islam (S.Kom.I)

Oleh:

RIKA FITRIANTI NIM : 1110053000035

KONSENTRASI LEMBAGA KEUANGAN SYARIAH

PROGRAM STUDI MANAJEMEN DAKWAH

FAKULTAS DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

ii ABSTRAK

RIKA FITRIANTI, 1110053000035, Pembimbing: Muammar Aditya, M.Ak

Manajemen Risiko Pembiayaan Mikro pada BRI Syariah Kantor Cabang

Pembantu Cipulir

Peningkatan laju pertumbuhan pembiayaan mikro sejalan dengan program pemerintah yang semakin memberikan kemudahan pada sektor usaha mikro untuk semakin berkembang. Salah satu perbankan syariah yang mempunyai misi mengembangkan sektor usaha mikro dengan kemudahan akses permodalan yang diberikan yaitu Bank BRI Syariah dengan produk pembiayaan mikro. Dalam menjalankan produknya, BRI Syariah tidak terlepas dari risiko. Oleh karena itu, manajemen risiko diperlukan BRI Syariah KCP Cipulir dan diharapkan dapat meminimalisir risiko yang terjadi pada produk pembiayaan mikro dengan prosedur dan sistematika yang jelas dan baik.

Metode penelitian yang digunakan penelitian kualitatif dengan pendekatan deskriptif, yaitu penelitian dengan memadukan penelitian kepustakaan dan penelitian lapangan yang mencari fakta dengan interpretasi yang tepat dengan tujuan untuk mendapatkan gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diteliti.

Tujuan penelitian ini adalah mengetahui jenis risiko yang dihadapi pembiayaan mikro BRI Syariah KCP Cipulir dan menjelaskan penerapan manajemen risiko pembiayaan mikro pada BRI Syariah KCP Cipulir.

Hasil penelitian ini menunjukkan bahwa risiko kredit (pembiayaan) adalah jenis risiko yang dihadapi oleh BRI Syariah. Risiko ini terjadi disebabkan akibat kegagalan dari pihak nasabah dalam memenuhi kewajibannya. Pembiayaan mikro BRI Syariah KCP Cipulir menerapkan 2 tahap manajemen risiko yaitu manajemen risiko pra-risiko dan manajemen risiko pada saat terjadinya risiko yang berpedoman sesuai dengan Peraturan Bank Indonesia No. 13/23/PBI/2011 mengenai Penerapan Manajemen Risiko pada Bank Umum Syariah dan Unit Usaha Syariah, yang dimulai dengan mengidentifikasi risiko, pengukuran risiko, pemantauan risiko dan pengendalian risiko. Efektifitas manajemen risiko yang diterapkan BRI Syariah terlihat dari kemungkinan risiko yang muncul pada pembiayaan mikro di bawah 1%.

iii

Rangkaian ucapan syukur yang tak terkira selalu penulis panjatkan kepada Allah SWT yang telah melimpahkan kasih sayang dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan sebaik-baiknya. Shalawat serta salam semoga senantiasa tercurah kepada pemimpin umat, Baginda Nabi Muhammad SAW, beserta keluarga serta para sahabat yang telah menjadi suri tauladan bagi kita dalam melangkah. Terima kasih penulis ucapkan khusus untuk Bapak dan Ibu tercinta, Drs. Abdul Haris dan Puji Lestari, orang tua terkasih yang selalu memberikan doa, semangat, motivasi, materi dan kasih sayangnya selama ini kepada penulis. Semoga Allah senantiasa memberikan umur yang panjang, diberikan kesehatan, serta keberkahan kepada mereka. Amin.

Sebagai manusia biasa, tentunya penulis memiliki keterbatasan kemampuan dan pengetahuan. Untuk itu, kiranya pembaca dapat memaklumi atas keterbatasan dan kekurangan yang ada pada skripsi ini. Dibalik keberhasilan selalu ada kebersamaan yang memberikan semangat, bimbingan, motivasi dan doa. Oleh karena itu, tak lupa pada kesempatan ini dengan segenap kerendahan hati, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

iv

2. Drs. Cecep Castrawijaya, MA, selaku Ketua Jurusan Manajemen Dakwah dan H. Mulkanasir B.A, S.Pd, M.M, selaku Sekretaris Jurusan Manajemen Dakwah, yang telah banyak memberikan motivasi.

3. Muammar Aditya, M.Ak, selaku Dosen Pembimbing yang telah sabar membimbing penulis dan memberikan arahan, saran serta masukan sehingga skripsi ini dapat terselesaikan. Semoga apa yang telah Bapak ajarkan mendapat balasan kebaikan dari Allah SWT.

4. Segenap Penguji Sidang kepada Dr. Suparto, M.Ed. Ph.D, selaku Ketua Sidang, H. Mulkanasir B.A, S.Pd, M.M, selaku Sekretaris Sidang, Noor Bekti Negoro, M.Si selaku Penguji I dan Drs. M. Sungaidi, MA, selaku Penguji II.

5. Segenap Dosen Pengajar dan Civitas Akademika Fakultas Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta, yang telah memberikan ilmunya dengan ikhlas kepada penulis, serta kepada pengurus perpustakaan utama dan perpustakaan fakultas yang telah meminjamkan buku-buku yang diperlukan sebagai referensi oleh penulis.

6. Seluruh pihak BRI Syariah KCP Cipulir, Pak Yudhi, Mbak Risa,Mbak Sulastri, Mbak Syarifah (Ipeh), Kak Noflim (Oim), yang telah memberikan izin bagi penulis untuk melakukan penelitian. Pak Alfian, Pak Heldin dan seluruh staff Unit Mikro Syariah, yang tidak pernah jenuh menjawab berbagai pertanyaan wawancara dan membantu mengetik jawaban wawancarayang diajukan penulis.

v

Rangga, Seruni, Sekar, Rayen, Abyan, Al-Fatih, Zico dan Keanu, semoga kalian menjadi anak yang sholeh, sholehah dan berbakti kepada orang tua. I always love you all. Muhammad Ade Hardiansyah, yang telah merelakan waktunya menemaniku melakukan wawancara dan penelitian, memberikan doa, semangat, motivasi dan perhatiannya. Thanks a lot for your kindness, Boy.

8. Sahabat-sahabat tersayang Rosma Aliah (Iyos), Kak Tita, Anisa, Kak Dini, Endah, Alvionita, Isye, Kak Ajeng, Kak Iis, Rifka Oktavia dan Putri Aulia, terima kasih untuk keceriaan yang sangat menghibur pada saat pengerjaan skrispsi ini. Love you so much. Teman-teman seperjuangan LKS-MD dan ZISWAF-MD 2010, Nurul Husna, Ratih, Adinda, Zaitun, Mutiara, Melda, Dewi, Maria Ulfah, Amelia, dan yang lainnya, terima kasih atas pertemanan selama 4 tahun berjuang bersama-sama untuk mendapatkan gelar kesarjanaan ini. Teman-teman KKN SPECTA 2013, terima kasih atas kekompakkan dan support-nya selama ini. Semoga kita sama-sama sukses ke depannya. Teman-teman Seni Tari Saman SKETSA FIDKOM dan Paduan Suara VOC FIDKOM, terima kasih atas kebersamaan dan kehangatan yang selama ini terjalin dalam organisasi. Semoga Allah SWT senantiasa meridhai setiap langkah kita. Amin.

Jakarta, 19 Juni 2014

vi DAFTAR ISI

LEMBAR PERNYATAAN...

ABSTRAK...

KATA PENGANTAR ...

DAFTAR ISI ...

BAB I PENDAHULUAN

A.Latar Belakang Masalah ... 1

B.Batasan dan Rumusan Masalah ... 8

C.Tujuan dan Manfaat Penelitian ... 9

D.Metodologi Penelitian ... 10

E. Tinjauan Pustaka ... 13

F. Sistematika Penulisan ... 15

BAB II TINJAUAN TEORI A. Manajemen Risiko 1. Definisi Manajemen Risiko ... 17

2. Fungsi dan Tujuan Manajemen Risiko ... 24

3. Proses Manajemen Risiko ... 26

B. Pembiayaan Mikro 1. Definisi Pembiayaan ... 29

2. Prinsip dan Penilaian Pemberian Pembiayaan ... 30

3. Fungsi dan Tujuan Pembiayaan ... 35

4. Pembiayaan Usaha Mikro ... 37

BAB III GAMBARAN UMUM BRI SYARIAH KANTOR CABANG PEMBANTU CIPULIR A. Sejarah Singkat Berdirinya BRI Syariah KCP Cipulir... 42

B. Visi dan Misi BRI Syariah KCP Cipulir... 47

vii

2. Pembiayaan Mikro iB BRI Syariah... 56

BAB IV HASIL PENELITIAN A. Proses Pembiayaan Mikro BRI Syariah KCP Cipulir... 60

B. Jenis Risiko Pembiayaan Mikro BRI Syariah KCP Cipulir... 63

C. Analisis Penerapan Manajemen Risiko BRI Syariah KCP Cipulir dalam Meminimalisir Risiko yang Dihadapi oleh Pembiayaan Mikro... 65

BAB V PENUTUP A. Kesimpulan... 87

B. Saran... 88

DAFTAR PUSTAKA... 89

viii

DAFTAR TABEL

ix

x

DAFTAR GLOSARIUM

Acceptable : Dapat diterima/diperkirakan

Automatic Roll Over : Sistem pada produk deposito BRI Syariah Bankable : Persyaratan yang dapat diterima bank BI Checking : Pengecekan dari Bank Indonesia Cash Flow : Arus pendapatan

Cash Pick Up : Antar jemput angsuran Colls : Kolektibilitas

Customer Service : Karyawan bank yang bertugas untuk melayani konsumen/nasabah

Default : Nasabah bank yang mengalami kredit macet/gagal bayar Early Warning System: Sistem Peringatan Secara Dini

Feasible : Sesuatu yang terlihat/memungkinkan

Filter : Penyaring

Financial : Pembiayaan

Financing Reviewer : Manajer Peninjau Pembiayaan Manager

iB : Islamic Banking/Perbankan berbasis Islam Ijarah : Prinsip sewa Murabahah : Akad jual beli Musyarakah : Akad kerja sama Return : Pengembalian Risk Management : Manajemen Risiko

xi

Service Excellent : Pelayanan yang terbaik

Shahibul Maal : Seseorang yang mempunyai dana dalam akad Mudharabah

Supplier : Penyedia barang

Syariah Comply : Pedoman berbasis syariah

Teller : Karyawan bank yang bertugas sebagai kasir untuk mengelola kas

Top up : Pendapatan tertinggi

Track Checking : Pengecekan usaha yang dijalankan nasabah Unacceptable : Tidak dapat diterima/diperkirakan

Uncertainty : Ketidakpastian Uncontrolled : Tidak sesuai kontrol Unit Head : Kepala unit

Volume : Tingkatan

Wadi’ah yad : Akad penitipan barang

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan usaha mikro sangat membantu negara dalam memajukan pertumbuhan ekonomi. Usaha mikro berusaha untuk mengurangi tingkat pengangguran dan juga tingkat kemiskinan. Setidaknya ada tiga alasan yang mendasari negara berkembang, termasuk Indonesia, belakangan ini memandang penting keberadaan usaha mikro.1 Alasan pertama adalah karena kinerja usaha mikro cenderung lebih baik dalam menghasilkan tenaga kerja yang produktif. Kedua, usaha mikro sering mencapai peningkatan produktivitasnya melalui investasi dan perubahan teknologi. Ketiga, adalah karena usaha mikro sering diyakini memiliki keunggulan dalam hal fleksibilitas dibanding usaha besar.

Dalam UU No. 20 Tahun 2008 Tentang Usaha Mikro Kecil dan Menengah (UMKM) mendefinisikan usaha mikro adalah unit usaha yang memiliki nilai aset paling banyak Rp. 50.000.000,00 (lima puluh juta rupiah) atau dengan hasil penjualan tahunan paling besar Rp. 300.000.000,00 (tiga ratus juta rupiah).2 Usaha mikro sebagai sektor yang lekat dengan perbankan syariah tetap menjadi prioritas penyaluran dana perbankan syariah, hal ini tidak mengherankan

1

Siti Maryama, “Permasalahan Manajemen Usaha Mikro”, Jurnal Liquidity Vol 1, No. 1,

Januari-Juni 2012, h. 81-90

2Kementerian Koperasi dan Usaha Kecil dan Menengah, “

Kriteria Usaha Mikro, Kecil dan Menengah”, diakses pada 6 April 2014 dari

mengingat nature bank syariah yang dekat dengan usaha mikro dan potensi pasar sektor tersebut terbesar dan tersebar di seluruh pelosok tanah air. Peningkatan laju pertumbuhan pembiayaan mikro sejalan dengan program pemerintah yang semakin memberikan kemudahan pada sektor usaha mikro untuk semakin berkembang. Perbankan selalu dituntut untuk lebih peduli terhadap UMKM sebagai pasar potensial dalam penyaluran pembiayaannya. Di lain pihak, perbankan sendiri masih menghadapi sejumlah persoalan yang juga harus segera diselesaikan.

3

yang mendapatkan alokasi pembiayaan senilai 7,7 triliun rupiah.3 Berdasarkan laporan keuangan Bank Muamalat Indonesia tahun 2007, pembiayaan rata-rata perbulan untuk UMKM skim musyarakah sebesar 280 milyar rupiah, mudharabah sebesar 2,18 triliun rupiah, dan murabahah sebesar 2,23 triliun rupiah. Sedangkan berdasarkan data pembiayaan Bank Syariah Mandiri kepada UMKM tahun 2007 tercatat sebesar 4,83 triliun rupiah.4

Salah satu perbankan syariah yang mempunyai misi mengembangkan sektor UMKM dengan kemudahan akses permodalan yang diberikan yaitu Bank BRI Syariah dengan produk pembiayaan mikro yang terbagi atas tiga kategori, yaitu Mikro 25iB, Mikro 75iB, dan Mikro 500iB. Dalam mengembangkan sektor usaha mikro, BRI Syariah melakukan sosialisasi tentang pembiayaan mikro kepada calon nasabah dengan menerapkan margin di bawah kompetitor. Pembiayaan mikro BRI Syariah menggunakan akad murabahah. Dalam akad ini bank menjadi jembatan jual beli dengan nasabah. Rencana ke depan, BRI Syariah akan menambah dua akad baru, yakni ijarah (sewa) dan musyarakah mutanaqisah (kerja sama).5

Dengan adanya produk pembiayaan mikro ini BRI Syariah diharapkan mampu menanggulangi masalah permodalan yang dialami oleh pengusaha mikro, kecil, dan menengah, sehingga distribusi modal dan pendapatan dapat dirasakan

3

Bank Indonesia, Outlook Perbankan Syariah Indonesia 2008, (Jakarta: Direktorat Perbankan Syariah Bank Indonesia), h.12

4

Euis Amalia, Keadilan Distributif dalam Ekonomi Islam: Penguatan Peran LKM dan UKM di Indonesia, (Jakarta: PT Raja Grafindo Persada, 2009), h.292

5Arief, “

Perkembangan Pembiayaan Usaha Mikro”, diakses pada 8 April 2014 dari

masyarakat kecil. BRI Syariah sebagai lembaga perbankan yang bergerak di bidang ekonomi, tentunya tidak terlepas dari masalah-masalah yang dihadapi dalam mengembangkan sektor UMKM. Untuk mengantisipasi kondisi tersebut, tentunya BRI Syariah harus mempunyai strategi yang tepat, terutama dalam masalah permodalan, agar para pengusaha mikro dapat lebih meningkatkan potensi dalam bidang usaha yang dijalankannya, mengurangi tingkat pengangguran, dan berdampak dapat mengurangi tingkat kemiskinan.

Dekade ini industri perbankan di Indonesia dihadapkan oleh beberapa risiko yang semakin kompleks akibat kegiatan usaha bank yang beragam mengalami perkembangan pesat sehingga mewajibkan bank untuk meningkatkan kebutuhan akan penerapan manajemen risiko untuk meminimalisir risiko yang terkait dengan kegiatan usaha bank.6 Dengan adanya pembiayaan pada perbankan, memungkinkan terjadinya beberapa risiko yang cukup signifikan. Risiko adalah ancaman atau kemungkinan suatu tindakan atau kejadian yang menimbulkan dampak yang berlawanan dengan tujuan yang ingin dicapai.7 Risiko dalam sudut pandang bank didefinisikan sebagai peluang dari kemungkinan terjadinya situasi buruk yang berdampak negatif terhadap pendapatan dan permodalan bank. Risiko-risiko tersebut tidak dapat dihindari, tetapi dapat dikelola dan dikendalikan. Perbankan syariah dianggap memiliki keunggulan dalam pengelolaan risiko karena berdasarkan nature bisnisnya, perbankan syariah harus

6

Lisa Kartika Sari, “Penerapan Manajemen Risiko pada Perbankan Indonesia”, diakses pada7 April 2014, dari http//ejournal.unesa.ac.idindex.phpjurnal-akuntansiarticleview280204

7

5

ikut mengelola perusahaan yang diberikan pembiayaan, hal ini untuk meminimalisir risiko.8 Oleh karena itu, sebagaimana lembaga perbankan pada umumnya, bank syariah juga memerlukan serangkaian prosedur dan metodologi yang dapat digunakan untuk mengidentifikasi, mengukur, memantau dan mengendalikan risiko yang timbul dari kegiatan usaha, atau yang biasa disebut manajemen risiko.9

Manajemen risiko merupakan suatu usaha untuk mengetahui, menganalisa, serta mengendalikan risiko dalam setiap kegiatan perusahaan dengan tujuan untuk memperoleh efektifitas dan efisiensi yang lebih tinggi.10 Dalam pengertian lain, manajemen risiko juga merupakan suatu cara, metode, atau ilmu pengetahuan yang mempelajari berbagai jenis risiko, bagaimana mengaturnya dan bagaimana mengelola risiko tersebut dengan tujuan agar terhindar dari risiko.11

Risiko pembiayaan muncul jika bank tidak bisa memperoleh kembali cicilan pokok yang diberikannya atau investasi yang sedang dilakukannya. Penyebab utama terjadinya risiko pembiayaan adalah terlalu mudahnya bank memberikan pinjaman atau melakukan investasi karena terlalu dituntut untuk memanfaatkan kelebihan likuiditas, sehingga penilaian kredit kurang cermat dalam mengantisipasi berbagai kemungkinan risiko usaha yang dibiayainya. Oleh karena itu, bank atau lembaga keuangan perlu menerapkan sejumlah teknik dan

8

Antonius Alijoyo, Baik Perbankan Maupun Sektor Riil Perlu Manajemen Risiko, (Jakarta: Sharing, 2006), h. 15

9

Adiwarman A. Karim, Bank Islam: Analisis Fiqih dan Keuangan, (Jakarta: PT. RajaGrafindo Persada, 2007), h. 255

10

Herman Darmawi, Manajemen Risiko, Cetakan ke-8, (Jakarta: Bumi Aksara, 2004), h. 17

11

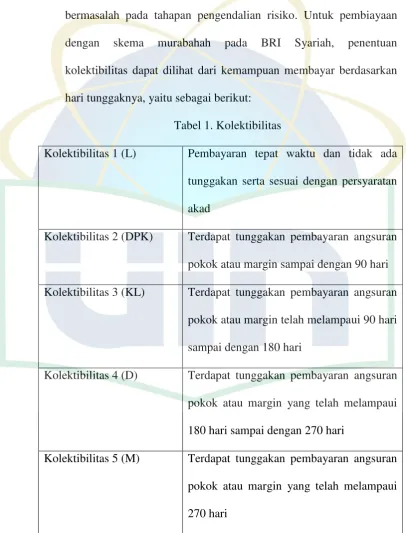

kebijakan untuk mengelola risiko pembiayaan dalam rangka meminimumkan kemungkinan atau konsekuensi kerugian pembiayaan.12 Kolektibilitas pembiayaan mikro BRI Syariah juga sangat berperan dalam meminimalisir risiko. Berikut adalah data kolektibilitas pembiayaan mikro BRI Syariah tahun 2012-2013.

Tabel 1.1 Kolektibilitas Pembiayaan Mikro BRI Syariah

Kolektibilitas 2012 2013

Lancar Rp. 4.000.000.000,00 Rp. 6.120.000.000,00 Dalam Perhatian Khusus Rp. 2.531.300,00 Rp. 2.690.600,00

Kurang Lancar Rp. 2.242.590,00 Rp. 1.921.450,00 Diragukan Rp. 1.738.250,00 Rp. 1.518.500,00 Macet Rp. 10.074.560,00 Rp. 8.595.000,00

Total Rp. 4.016.586.700,00 Rp. 6.134.725.550,00 Sumber: Laporan Keuangan Pembiayaan Mikro BRI Syariah

Berdasarkan tabel tersebut, dapat disimpulkan bahwa BRI Syariah sangat memperhatikan kolektibilitas angsuran nasabah. Terbukti dengan adanya peningkatan pembiayaan lancar dan penurunan pembiayaan macet pada tahun 2012-2013. Dalam kolektibilitas pembiayaan mikro BRI Syariah mengalami peningkatan jumlah pembiayaan lancar yaitu pada tahun 2012 sebesar Rp. 4.016.586.700,00, sedangkan pada tahun 2013 sebesar Rp. 6.134.725.550,00. Sebaliknya, pembiayaan macet mengalami penurunan pada tahun 2012 sebesar Rp. 10.074.560,00, sedangkan pada tahun 2013 sebesar Rp. 8.595.550,00. Relationship Officer (RO) melakukan Colls (kolektibilitas) 2 hari atau 3 hari

12

7

sebelum tanggal jatuh tempo angsuran nasabah. Hal ini dilakukan agar tidak terjadi penunggakan biaya angsuran.

Manajemen risiko yang baik dan tepat akan dapat menekan probabilitas dan dampak negatif dari risiko yang ada, konsep manajemen risiko juga diperuntukkan guna meminimalisir risiko yang terdapat pada dunia usaha. Perusahaan yang melakukan proses manajemen risiko juga diharapkan lebih dapat menciptakan nilai tambah, karena potensi return yang diperoleh sudah diperhitungkan lebih besar daripada potensi risiko kerugiannya. Berdasarkan pemaparan tersebut, sudah sepantasnya sebuah organisasi ataupun perusahaan menyadari bahwa pengelolaan risiko merupakan sesuatu yang penting bagi organisasi sehingga perlu memiliki suatu sistem manajerial yang mampu meminimalisir bahkan menghilangkan segala kemungkinan risiko yang dihadapi dalam kegiatan usahanya. Pada Bank BRI Syariah, pihak Risk Management mereka menggunakan model manajemen risiko yang biasa diterapkan oleh perusahaan keuangan lain dalam meminimalisir risiko, akan tetapi dengan perbedaan ini BRI Syariah justru dapat menekan risiko tersebut dengan baik.

Dengan berdasarkan uraian di atas, peneliti berkeinginan untuk menganalisa jenis risiko yang dihadapi pembiayaan mikro dan menganalisa bagaimana penerapan manajemen risiko pembiayaan mikro BRI Syariah dalam meminimalisir risiko. Oleh karena itu, peneliti mengambil judul “Manajemen Risiko Pembiayaan Mikro pada BRI Syariah Kantor Cabang Pembantu

B. Batasan dan Rumusan Masalah

1. Batasan Masalah

Berbicara mengenai manajemen memang cukup luas. Demi terselesaikannya penulisan skripsi ini, maka penulis dalam penelitiannya hanya memfokuskan dan membatasi pada pembahasan manajemen risiko yang terdapat pada lembaga keuangan syariah, sesuai dengan skripsi yang ingin diangkat “Manajemen Risiko Pembiayaan Mikro pada BRI Syariah

Kantor Cabang Pembantu Cipulir”.

2. Rumusan Masalah

Berdasar pada pembatasan masalah dan pembatasan penelitian tersebut, maka untuk mempermudah pembahasan, penulis merumuskan masalahnya sebagai berikut:

a. Jenis risiko apa yang dihadapi oleh pembiayaan mikro BRI Syariah KCP Cipulir?

b. Bagaimana penerapan manajemen risiko pembiayaan mikro BRI Syariah KCP Cipulir untuk meminimalisir risiko yang dihadapi?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

9

a. Mengetahui risiko yang dihadapi BRI Syariah KCP Cipulir dalam produk pembiayaan mikro.

b. Menjelaskan manajemen risiko yang diterapkan BRI Syariah KCP Cipulir dalam pembiayaan mikro.

2. Manfaat Penelitian

a. Akademis

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan bagi para pembaca khususnya mahasiswa Manajemen Dakwah, Fakultas Dakwah dan Ilmu Komunikasi, serta dapat berguna bagi banyak pihak terutama sebagai tambahan referensi atau perbandingan bagi studi-studi yang akan datang.

b. Praktisi

Menjadi masukan dan saran bagi para praktisi, akademisi dalam penelitian selanjutnya sehingga dapat menjadi perbandingan bagi penelitian yang lain.

c. Rekomendasi

kinerja yang sudah baik dan memaksimalkan kinerja yang belum tercapai secara optimal.

D. Metodologi Penelitian

1. Metode Penelitian

Dalam pembahasan dan pengumpulan data skripsi ini, penulis memakai metode penelitian kualitatif deskriptif. Deskriptif menurut pengertiannya adalah pencarian fakta dengan interpretasi yang tepat dengan tujuan untuk mendapatkan gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diteliti.13 Fenomena itu dapat berupa bentuk aktivitas, karakteristik, peubahan, hubungan, kesamaan, dan perbedaan antara fenomena yang satu dengan fenomena lainnya.14 Data yang dibutuhkan dalam penelitian ini adalah:

a. Data Perusahaan yang terdiri dari gambaran dan sejarah singkat perusahaan BRI Syariah KCP Cipulir.

b. Data tentang deskriptif mengenai Manajemen Risiko pada Pembiayaan Mikro BRI Syariah KCP Cipulir. Data ini diperoleh melalui teknik dokumentasi, wawancara, dan observasi lapangan.

13

Moh. Nasir, Metode Penelitian, (Jakarta: Ghalia Indonesia, 1998), h.63

14

11

2. Subjek dan Objek Penelitian

Subjek dalam penelitian ini adalah orang atau sekelompok orang yang dapat memberikan informasi. Mereka terdiri dari pengelola perusahaan, pimpinan manajemen hingga karyawan-karyawan yang berhubungan dengan penelitian. Dalam penelitian ini, subjek penelitian lebih dibatasi hanya untuk mereka yang dapat memberikan pengaruh terhadap manajemen risiko dalam perusahaan. Sedangkan yang menjadi objek penelitian adalah BRI Syariah KCP Cipulir yang beralamat Jalan Ciledug Raya No. 25, Petukangan Selatan, Pesanggrahan, Jakarta Selatan. Waktu penelitian Februari 2014 – Mei 2014.

3. Jenis Data dan Sumber Data

Sumber data merupakan sesuatu hal yang sangat penting untuk digunakan dalam penelitian guna menjelaskan valid atau tidaknya suatu penelitian tersebut. Dalam hal ini penulis menggunakan:

a. Data Primer

Data primer merupakan data yang diperoleh secara langsung dari sumber asli yang diperoleh langsung dari hasil wawancara dan observasi dengan objek penelitian yaitu pihak BRI Syariah KCP Cipulir.

b. Data Sekunder

diperoleh dari buku-buku, jurnal, internet, serta sumber lainnya yang dapat dijadikan bahan penunjang penulisan skripsi ini.

4. Teknik Pengumpulan Data

Untuk mendapatkan data yang diperlukan dalam penulisan ini, maka teknik pengumpulan data yang digunakan adalah sebagai berikut:

a. Observasi

Observasi merupakan metode pengumpulan data yang digunakan untuk menghimpun data penelitian melalui pengamatan dan penginderaan.15 Dalam kegiatan observasi, penulis bertindak sebagai pengamat dan pewawancara yang terjun langsung ke lapangan untuk menemui informan.

b. Wawancara

Wawancara yang dilakukan untuk memperoleh informasi langsung dari responden atau metode pengumpulan data dengan tanya jawab yang dikerjakan berlandaskan pada tujuan penelitian dengan menggunakan panduan wawancara.16

Dalam hal ini wawancara yang dilakukan peneliti dengan tokoh lembaga atau para pihak khusus manajemen risiko yang dianggap berkompeten dengan masalah yang dibahas untuk memperoleh informasi mengenai manajemen risiko pembiayaan mikro.

15

Burhan Bungin, Penelitian Kualitatif, (Jakarta: Kencana, 2010), h.115

16

13

c. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data yang diperoleh melalui dokumentasi-dokumentasi dan data-data dari pihak BRI Syariah KCP Cipulir.

5. Teknik Analisis Data

Adapun dalam mengolah data penulis menggunakan jenis penelitian kualitatif yang bersifat deskriptif analisis, yaitu suatu teknik penelitian dimana penulis terlebih dahulu menggambarkan data dan informasi yang berlandaskan fakta-fakta untuk dianalisis.

6. Teknik Penulisan

Adapun teknik penulisan dalam penulisan skripsi ini adalah mengacu pada buku Pedoman Penulisan Karya Ilmiah yang disusun oleh tim penulis UIN Jakarta dan diterbitkan oleh CEQDA UIN Jakarta pada tahun 2007.

E. Tinjauan Pustaka

Sebelum melakukan penelitian, penulis telah membaca beberapa penelitian-penelitian terdahulu yang terkait dengan judul yang penulis ajukan mengenai manajemen risiko. Berikut ini adalah penelitian-penelitian yang pernah dilakukan berkaitan dengan materi yang akan dibahas:

BPRS Al Salam Cabang Cinere)”. Pada penulisan skripsi ini penulis fokus membahas bagaimana BPRS Al Salam Cabang Cinere mengelola risiko dalam pembiayaan UKM.

2. Nursyamsiah, Mahasiswa Fakultas Syariah dan Hukum 2009. “Peran

Manajemen Risiko dalam Pembiayaan Murabahah pada BNI Syariah”. Pada

penelitian ini menjelaskan proses manajemen risiko, sistem pengelolaan pada pembiayaan murabahah dan mengidentifikasi penyebab pembiayaan bermasalah yang terjadi pada Bank BNI Syariah.

3. Siti Maryama, Jurnal Liquidity Vol 1 No. 1, Januari-Juni 2012. “Permasalahan Manajemen Usaha Mikro pada Pabrik Kerupuk UD Manunggal Karsa Lebak Bulus”. Pada jurnal penelitian ini menjelaskan tentang manajemen usaha

mikro pabrik kerupuk, permasalahan yang dihadapi pada manajemen usaha mikro dan penerapan manajemen usaha mikro pada pabrik kerupuk UD Manunggal Karsa.

4. Lisa Kartika Sari, Jurnal Universitas Negeri Surabaya, Februari-Juli 2011. “Penerapan Manajemen Risiko pada Perbankan Indonesia”. Pada jurnal ini

meneliti tentang penerapan manajemen risiko pada perbankan di Indonesia dan mengetahui keuntungan dan hambatan menerapkan manajemen risiko pada perbankan pada umumnya.

15

F. Sistematika Penulisan

Untuk mempermudah dalam memahami proses dan alur pemikiran dalam penelitian ini, maka penulis perlu menjelaskan melalui sistematika penulisan skripsi yang merupakan laporan hasil penelitian. Adapun sistematika penulisannya adalah sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini akan dibahas mengenai latar belakang masalah, batasan dan rumusan masalah, tujuan dan manfaat penelitian, metodologi penelitian, tinjauan pustaka, sistematika penulisan.

BAB II LANDASAN TEORI

Pada bab ini penulis akan menjelaskan Manajemen Risiko, Fungsi dan Tujuan Manajemen Risiko, Proses Manajemen Risiko, Pengertian Pembiayaan dan Pembiayaan Usaha Mikro.

BAB III GAMBARAN UMUM MENGENAI BRI SYARIAH

KANTOR CABANG PEMBANTU CIPULIR

BAB IV ANALISIS MANAJEMEN RISIKO PEMBIAYAAN

MIKRO PADA BRI SYARIAH KANTOR CABANG

PEMBANTU CIPULIR

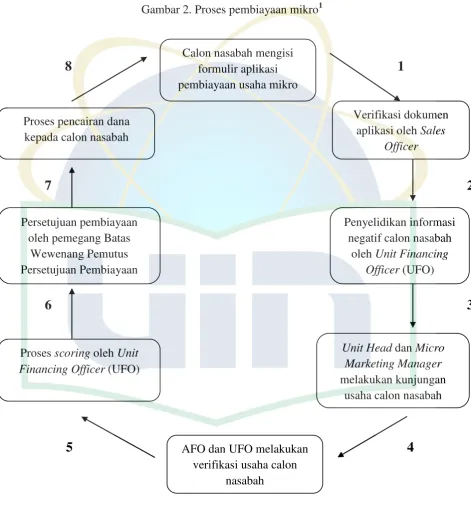

Pada bab ini penulis memaparkan hasil penelitian yang membahas proses pembiayaan mikro pada BRI Syariah, jenis risiko yang dihadapi pada pembiayaan mikro, dan proses penerapan manajemen risiko pada pembiayaan mikro BRI Syariah KCP Cipulir.

BAB V PENUTUP

17 BAB II

TINJAUAN TEORI

A. Manajemen Risiko

1. Definisi manajemen risiko

Pemahaman tentang manajemen risiko pembiayaan akan dapat dipahami apabila terlebih dahulu memahami definisi dari masing-masing kata yang terkait di dalamnya, yaitu manajemen, risiko, dan pembiayaan. Manajemen menurut pendapat George R. Terry, didefinisikan sebagai proses perencanaan, pengorganisasian, penggerakan serta pengawasan aktifitas-aktifitas suatu organisasi dalam rangka upaya mencapai suatu koordinasi sumber-sumber daya manusia dan sumber daya alam dalam hal pencapaian sasaran secara efektif dan efisien.1 Sementara menurut James F. Stoner, manajemen merupakan proses perencanaan, pengorganisasian dan penggunaan sumber daya organisasi lainnya agar mencapai tujuan organisasi yang telah ditetapkan.2

Dari definisi para ahli diatas dapat disimpulkan bahwa manajemen merupakan proses perencanaan, pengorganisasian, penggerakan dan pengendalian/pengawasan atas upaya-upaya anggota sebuah organisasi dan atas penggunaan sumber daya yang terdapat pada organisasi tersebut

1

H. Malayu S.P. Hasibuan, Manajemen, Dasar, Pengertian dan Masalah, (Jakarta: Bumi Aksara, 2005), h.2

2

untuk mencapai tujuan tertentu, yang mana proses pencapaian tujuan tersebut melalui keempat fungsi-fungsi manajemen tersebut (POAC).3

Setelah membahas manajemen, maka selanjutnya akan dibahas mengenai pengertian risiko dan jenis-jenis risiko yang terjadi pada perbankan. Risiko merupakan sesuatu yang mengandung bahaya, atau ketidakpastian (uncertainty) dalam kehidupan sehari-hari. Sedangkan menurut pendapat Gallati, risiko adalah suatu kemungkinan akan terjadinya hasil yang tidak diinginkan, yang dapat menimbulkan kerugian apabila tidak diantisipasi serta tidak dikelola semestinya.4

Risiko dalam konteks perbankan merupakan suatu kejadian potensial, baik yang dapat diperkirakan (acceptable) maupun yang tidak dapat diperkirakan (unacceptable) yang berdampak negatif terhadap pendapatan dan permodalan bank. Risiko yang dapat diperkirakan berupa risiko-risiko yang biasa terjadi dalam perbankan sesuai dengan Peraturan Bank Indonesia. Sedangkan risiko yang tidak dapat diperkirakan merupakan risiko baru yang muncul dan belum ada teori untuk meminimalisir risiko tersebut sehingga sangat mudah untuk merugikan bank. Risiko tersebut tidak dapat dihindarkan, tetapi dapat dikelola dan dikendalikan.5

Dalam dunia perbankan terdapat beberapa jenis risiko, diantaranya:

3

Suhendra dan Murdiyah, Manajemen Sumber Daya Manusia, (Jakarta: UIN Press, 2006), h.2

4

Prof. Dr. Winardi, SE, Asas-asas Manajemen, (Bandung: CV Mandar Maju, 2010)

Cetakan ke-3, h.7

5

Adiwarman A. Karim, Bank Islam: Analisis Fiqih dan Keuangan, (Jakarta: PT

19

a. Risiko Kredit

Risiko kredit didefinisikan sebagai risiko kerugian sehubungan dengan pihak peminjam tidak berkemampuan nasabah untuk memenuhi kewajiban yaitu mengembalikan dana yang dipinjamnya secara penuh pada saat jatuh tempo atau sesudahnya. Apabila pinjaman yang tidak dapat dikembalikan jumlahnya cukup besar, maka hal ini dapat menyebabkan turunnya pendapatan, kinerja maupun tingkat kesehatan bank.6

b. Risiko Pasar

Risiko pasar timbul akibat adanya perubahan variabel pasar, seperti: suku bunga, nilai tukar mata uang dan harga komoditas sehingga nilai aset yang dimiliki bank menurun. Sebagai bank umum dengan prinsip syariah, maka bank hanya perlu mengelola risiko memiliki model bisnis yang lebih rumit, biasanya sejalan dengan skala usaha yang semakin besar dari bank yang dimaksud, maka Bank Indonesia akan meminta bank tersebut untuk mengatur: risiko hukum, risiko reputasi, risiko strategi, dan risiko kepatuhan.

6

Veithzal Rivai, Islamic Risk Management for Islamic Bank, (Jakarta: PT Gramedia Pustaka Utama, 2013), h.243

7

Veithzal Rivai, Islamic Risk Management for Islamic Bank, h.259

8

d. Risiko Operasional

Risiko operasional adalah konsep yang tidak terdefinisikan dengan jelas, risiko ini muncul akibat kesalahan dan kecelakaan yang bersifat manusiawi ataupun teknis. Ini merupakan risiko kerugian yang secara langsung maupun tidak langsung dihasilkan oleh ketidakcukupan atau kegagalan proses internal, faktor manusia, teknologi atau akibat faktor-faktor eksternal.

e. Risiko Hukum

Risiko hukum adalah risiko yang disebabkan oleh adanya kelemahan aspek yuridis. Kelemahan aspek yuridis antara lain disebabkan oleh adanya tuntutan hukum, ketiadaan peraturan perundang-undangan yang mendukung atau kelemahan perikatan seperti tidak dipenuhinya syarat sahnya suatu kontrak.

f. Risiko Strategi

Risiko strategi adalah risiko yang terkait dengan keputusan bisnis jangka panjang yang dibuat oleh senior manajemen bank. Risiko ini dapat juga dkaitkan dengan implementasi dari strategi-strategi mereka.

g. Risiko Reputasi

Risiko reputasi adalah risiko kerusakan potensial pada suatu perusahaan yang dihasilkan oleh opini publik yang negatif terhadap bank.

21

Risiko yang disebabkan bank tidak mematuhi atau tidak melaksanakan peraturan perundang-undangan dan ketentuan lain yang berlaku.

Selanjutnya kita bahas mengenai pengertian manajemen risiko, fungsi dan tujuan manajemen risiko dan proses manajemen risiko yang diterapkan pada perbankan sesuai dengan Peraturan Bank Indonesia Nomor 13/23/PBI/2011. Pengertian manajemen risiko adalah serangkaian metodologi dan prosedur yang digunakan untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang timbul dari seluruh kegiatan usaha bank.

evaluasi dan pengukuran risiko, serta pengelolaan risiko. Selain itu, Allah SWT juga berfirman dalam Surat Al-Baqarah ayat 279:

Artinya: “Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), Maka Ketahuilah, bahwa Allah dan rasul-Nya akan memerangimu.

Dan jika kamu bertaubat (dari pengambilan riba), maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak (pula) dianiaya” (QS.

Al-Baqarah:279)

Penerapan manajemen risiko pada bank umum diatur dalam Peraturan Bank Indonesia Pasal 38 UU 21 Tahun 2008 (1) yang berisi Bank Syariah dan UUS wajib menerapkan manajemen risiko, prinsip mengenal nasabah, dan perlindungan nasabah. Hal ini bertujuan sebagai upaya bank untuk meningkatkan efektivitas kinerja bank serta menjaga kesehatan dari masing-masing bank. Penerapan manajemen risiko sebagaimana dimaksud di atas kurang lebih mencakup:9

a. Pengawasan aktif Dewan Komisaris, Direksi, dan Dewan Pengawas Syariah

b. Kecukupan kebijakan, prosedur, dan penetapan limit manajemen risiko

c. Kecukupan proses identifikasi, pengukuran, pemantauan, dan pengendalian risiko, serta sistem informasi manajemen risiko

9

Peraturan Bank Indonesia Nomor 13/23/PBI/2011 Tentang Penerapan Manajemen Risiko bagi Bank Umum Syariah dan Unit Usaha Syariah, diakses pada 26 tarat 2014 dari

23

d. Sistem pengendalian intern yang menyeluruh

Selain itu, keberadaan manajemen risiko sebagai pelaksanaan fungsi-fungsi manajemen dalam penanggulangan risiko, terutama risiko yang dihadapi oleh organisasi atau perusahaan. Hal ini mencakup kegiatan merencanakan, mengorganisir, menyusun, memimpin, mengawasi dan mengevaluasi program penanggulangan risiko.10

Pada saat ini, manajemen risiko merupakan kunci dari keseluruhan manajemen bisnis. Tujuan utama manajemen risiko harus menyokong objektif pengelolaan. Dengan berjalannya bisnis yang diharapkan mendatangkan keuntungan, maka meminimalkan risiko untuk mencapai keuntungan yang memuaskan menjadi sasaran bisnis.11 Hubungan antara risiko dan hasil secara alami berkorelasi secara linier negative, yaitu semakin tinggi hasil yang diharapkan, dibutuhkan risiko yang semakin besar untuk dihadapi. Untuk itu diperlukan upaya yang serius agar hubungan tersebut menjadi kebalikannya, yaitu yang meningkatkan hasil pada saat risiko menurun.

2. Fungsi dan tujuan manajemen risiko

Sasaran manajemen risiko adalah mengidentifikasi, mengukur, memantau, dan mengendalikan jalannya kegiatan usaha bank dengan tingkat risiko yang wajar secara terarah, terintegrasi, dan berkesinambungan. Dengan demikian manajemen risiko berfungsi

10

Soeisno Djojosoedarso, Prinsip-prinsip Manajemen Risiko Asuransi, (Jakarta: Salemba Empat, 2003), h.4

11

sebagai filter terhadap kegiatan usaha bank. Secara garis besar manajemen risiko berfungsi, sebagai berikut:12

a. Menunjang ketepatan proses perencanaan dan pengambilan keputusan

b. Menunjang efektifitas perumusan kebijakan sistem manajemen dan bisnis

c. Menciptakan Early Warning System untuk meminimumkan risiko d. Menunjang kualitas pengelolaan dan pengendalian pemenuhan

kesehatan bank

e. Menunjang penciptaan/pengembangan keunggulan kompetitif f. Memaksimalisasi kualitas aset

Sementara itu, adapun tujuan manajemen risiko antara lain sebagai berikut:13

a. Memastikan bank tidak mengalami kerugian yang bersifat unacceptable

b. Meminimalisasi kerugian dari berbagai risiko yang bersifat uncontrolled

c. Untuk kelangsungan hidup perusahaan

d. Ketenangan dalam berpikir atau mengurangi keresahan e. Memperkecil biaya

f. Menstabilisasi pendapatan perusahaan

g. Memperkecil atau bahkan meniadakan gangguan dalam berproduksi

12

Adiwarman A. Karim, Bank Islam: Analisis Fiqih dan Keuangan, h.255

13

25

h. Mengembangkan pertumbuhan perusahaan14

Risiko yang mungkin terjadi dapat menimbulkan kerugian bagi perusahaan apabila tidak dideteksi serta tidak dikelola sebagaimana mestinya. Oleh karena itu, peran manajemen risiko sendiri sangatlah penting dalam mengendalikan risiko-risiko yang mungkin timbul dalam melaksanakan kegiatan usahanya, agar memperoleh hasil yang maksimal dari program kerja (rencana) perusahaan. Sasaran kebijakan manajemen risiko adalah mengidentifikasi, mengukur, memantau dan mengendalikan jalannya kegiatan usaha bank dengan tingkat risiko yang wajar secara terarah, terintegrasi, dan berkesinambungan. Dengan demikian, manajemen risiko juga berfungsi sebagai filter atau pemberi peringatan secara dini terhadap kegiatan usaha.

3. Proses Manajemen Risiko

Proses manajemen risiko merupakan tindakan dari seluruh entitas terkait di dalam organisasi.15 Untuk menerapkan proses manajemen risiko, pada tahap awal bank harus secara tepat mengenal dan memahami serta mengidentifikasi seluruh risiko, baik yang sudah ada maupun yang mungkin timbul dari suatu bisnis atau produk baru bank. Selanjutnya, secara bertahap, bank perlu melakukan pengukuran, pemantauan, dan pengendalian risiko. Proses manajemen risiko yang diterapkan BRI Syariah umumnya sama dengan penerapan manajemen risiko pada bank lain sesuai Peraturan Bank Indonesia. Yang membedakan adalah pada

14

Abbas Salim, Asuransi dan Manajemen Risiko, (Jakarta: PT. Raja Grafindo Persada, 2007), h.201

15

BRI Syariah juga diterapkan manajemen risiko pra-risiko atau identifikasi lebih mendalam terhadap calon nasabah. Hal ini dilakukan dengan tujuan untuk dapat mengantisipasi risiko yang akan terjadi pada kegiatan bank.

Meskipun unsur pokok dari manajemen risiko meliputi identifikasi, mengukur, memonitor dan mengelola berbagai risiko, namun semua ini tidak akan dapat diimplementasikan tanpa disertai dengan proses dan sistem yang jelas.16 Keseluruhan proses manajemen risiko ini harus meliputi seluruh departemen atau divisi kerja dalam lembaga sehingga terciptanya budaya manajemen risiko. Di bawah ini akan dijelaskan bagaimana proses manajemen risiko dalam mendukung aktivitas yang dilakukan oleh bank.17

a. Identifikasi Risiko

Proses ini merupakan langkah awal dalam memulai identifikasi dengan melakukan analisis pada karakteristik risiko yang melekat pada aktivitas fungsional dan juga risiko dari produk dan kegiatan usaha. Salah satu aspek penting dalam identifikasi risiko adalah membuat daftar risiko yang mungkin terjadi sebanyak mungkin serta menganalisisnya secara aktif agar tidak timbul risiko yang berlebihan.18

b. Pengukuran Risiko

16

Ikhwan Abidin Basri, Manajemen Risiko Lembaga Keuangan Syariah, (Jakarta: PT. Bumi Aksara, 2008), Cetakan ke-1, h.17

17

Ferry N. Idroes, Manajemen Risiko Perbankan: Pemahaman 3 Pilar Kesepakatan Basel II Terkait Aplikasi Regulasi dan Pelaksaannya di Indonesia, h.8

18

27

Setelah melakukan identifikasi risiko, maka tahap selanjutnya adalah pengukuran risiko dengan cara melihat potensial terjadinya seberapa besar kerusakan dan probabilitas terjadinya risiko tersebut. Beberapa risiko memang mudah untuk diukur, namun sangatlah sulit untuk memastikan probabilitas suatu kejadian yang sangat jarang terjadi. Metode pengukuran ini dapat bersifat kualitatif dan kuantitatif. Sedangkan model pengukuran risiko yang digunakan harus sesuai dengan kebutuhan bank, manfaat yang dapat diperoleh, serta peraturan yang berlaku.

c. Pemantauan Risiko

Pada tahapan ini dilakukan dengan cara mengevaluasi pengukuran risiko yang terdapat pada kegiatan usaha bank serta pada kondisi efektivitas proses manajemen risiko. Hal-hal yang harus diperhatikan dalam pemantauan ini adalah melihat kemampuan bank untuk menyerap risiko atau kerugian yang timbul, serta melihat kemampuan kinerja sumber daya manusia yang terdapat di dalam bank untuk mengantisipasi risiko yang mungkin terjadi.19 Selain itu, bank juga harus menyiapkan sistem dan prosedur yang efektif untuk mencegah terjadinya gangguan dalam proses pemantauan risiko agar hasilnya dapat menyempurnakan proses manajemen risiko yang terdapat dalam bank tersebut.

d. Pengendalian Risiko

19

Tahap ini dilakukan untuk melihat kemungkinan penyempurnaan tahapan analisis risiko yang diakibatkan oleh perubahan lingkungan. Langkah tersebut dilanjutkan dengan penambahan serta penyempurnaan perencanaan risiko perusahaan. Selain itu, dengan adanya pengawasan dan pengendalian risiko bertujuan untuk memastikan bahwa pelaksanaan pengelolaan risiko berjalan sesuai rencana, memastikan bahwa pengelolaan risiko cukup efektif, dan memantau perkembangan terhadap kecenderungan berubahnya profil risiko, karena perubahan ini berpengaruh pada pergeseran peta risiko dan prioritas risiko.20

B. Pembiayaan Mikro

1. Definisi Pembiayaan

Pembiayaan selalu berkaitan dengan aktivitas bisnis. Pembiayaan atau financing menurut UU No. 10 Tahun 1998 pasal 1 ayat 12 adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan hal tersebut, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.21 Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan.22

20

Veithzal Rivai, Bank and Financial Institution Management: Conventional and Sharia System, (Jakarta: PT. Raja Grafindo Persada, 2007), Terje, h.29

21

Kasmir, Bank dan Lembaga Keuangan Lainnya, (Jakarta: PT. Raja Grafindo Persada, 2002), h.62

22

29

Pembiayaan diluncurkan melalui dua jenis bank, yaitu bank konvensional dan bank syariah. Sistem bunga yang diterapkan dalam perbankan konvensional telah mengganggu hati nurani umat Islam di dunia tanpa kecuali umat Islam di Indonesia. Bunga uang dalam fiqih dikategorikan sebagai riba yang demikian merupakan sesuatu yang dilarang oleh syariah (haram). Alasan mendasar inilah yang melatarbelakangi lahirnya lembaga keuangan bebas bunga, salah satunya adalah Bank Syariah.

Dalam operasionalnya, Bank Syariah menawarkan produk yang dibagi menjadi tiga bagian besar, antara lain:

a. Produk penyaluran dana (financing) b. Produk penghimpunan dana (funding) c. Produk jasa (service)

Dalam hal ini, penulis hanya membahas mengenai penyaluran dana dalam bank syariah yang sering kita dengar adalah pembiayaan.

Pembiayaan dalam perbankan syariah mempunyai beberapa prinsip, yaitu:

a. Tidak ada transaksi yang berbasis bunga

b. Pengerahan pajak religius atau pemberian sedekah dan zakat

c. Pelarangan produksi barang dan jasa yang bertentangan dengan nilai Islam

2. Prinsip dan Penilaian Pemberian Pembiayaan

Dalam hal prinsip pemberian pembiayaan terdapat penilaian atau yang disebut dengan analisis pemberian pembiayaan yang dilakukan oleh bank pada umumnya dengan analisis 5 C dan 7 P. Analisis tersebut digunakan dengan tujuan mendapatkan keyakinan tentang nasabahnya yang benar-benar layak untuk diberikan pembiayaan. Penilaian dengan analisis 5 C, antara lain:23

a. Character (kepribadian)

Merupakan sifat atau watak seseorang yang akan diberikan kredit (pembiayaan) benar-benar harus dapat dipercaya. Bank harus yakin bahwa calon mitra pembiayaannya memiliki karakter yang baik, memegang teguh janjinya dan bersedia melunasi kewajibannya pada waktu yang ditetapkan.

b. Capacity (kemampuan)

Merupakan analisis untuk mengetahui kemampuan nasabah dalam membayar kredit. Dari penilaian ini terlihat kemampuan nasabah dalam mengelola bisnis. Pihak bank harus mengetahui dengan pasti kemampuan calon nasabah pembiayaan, karena kemampuan tersebut yang menentukan besar kecilnya pendapatan suatu usaha nasabah di masa yang akan datang. Semakin baik kemampuan keuangan calon nasabah pembiayaan, maka semakin baik kemungkinan kualitas pembiayannya.

c. Capital (modal)

23

31

Merupakan jumlah modal sendiri yang dimiliki oleh calon nasabah. Dalam aspek ini, lembaga keuangan menilai jumlah modal yang dimiliki oleh calon nasabah sebelum nasabah tersebut diberikan pembiayaan. Semakin besar modal sendiri dalam perusahaan, nasabah tentu semakin tinggi kesungguhan calon nasabah dalam menjalankan usahanya. Lembaga keuangan pun akan merasa lebih yakin dalam memberikan pembiayaan.

d. Collateral (jaminan)

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit (pembiayaan) yang diberikan. Adanya jaminan diperlukan untuk memberikan ketenangan dan menambah kepercayaan bagi bank selaku pemberi pembiayaan. Jaminan mempunyai dua fungsi, yaitu: untuk pembayaran utang bila nasabah pembiayaan tidak mampu melunasi kewajibannya dan faktor yang menentukan jumlah pembiayaan.

e. Condition of Economic (kondisi perekonomian)

Dalam menilai kredit (pembiayaan) hendaknya juga menilai kondisi ekonomi, sosial, dan politik yang ada sekarang dan prediksi untuk masa yang akan datang.

modal, kemampuan membayar angsuran, barang jaminan dan kondisi perekonomian perusahaan dilakukan oleh Unit Mikro BRI Syariah secara cermat dan teliti agar tidak menimbulkan risiko yang dapat merugikan pihak bank.

Selanjutnya penilaian pembiayaan dapat juga dilakukan dengan analisis 7 P pembiayaan dengan unsur penilaian sebagai berikut:24

a. Personality (kepribadian)

Yaitu menilai nasabah dari kepribadiannya. Penilaian ini mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah dan menyelesaikannya.

b. Party (penggolongan)

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atas golongan-golongan tertentu, berdasarkan modal, loyalitas serta karakternya. Nasabah yang digolongkan dalam golongan tertentu akan mendapatkan fasilitas berbeda dari bank.

c. Purpose (tujuan)

Yaitu untuk mengetahui tujuan nasabah dalam mengambil pembiayaan, termasuk jenis pembiayaan yang diinginkan nasabah. Misalkan apakah untuk modal kerja, investasi, konsumtif, produktif dan lain-lain.

d. Prospect (prospek)

Yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak. Hal ini penting mengingat jika suatu

24

33

fasilitas pembiayaan yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi, tetapi juga nasabah.

e. Payment (pembayaran)

Merupakan ukuran bagaimana cara nasabah mengembalikan pembiayaan yang telah diambil serta dari sumber mana saja dana untuk pengembalian pembiayaan.25

f. Profitability (keuntungan)

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode, apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan pembiayaan yang akan diperolehnya.

g. Protection (menjaga keamanan)

Tujuannya adalah bagaimana menjaga agar pembiayaan yang diberikan mendapatkan jaminan perlindungan, sehingga pembiayaan yang diberikan benar-benar aman.

Setelah mengetahui prinsip-prinsip pemberian dan penilaian pembiayaan yang telah dikemukakan di atas, dengan ini kita akan membahas menyangkut prosedur pemberian pembiayaan. Pada dasarnya prosedur pemberian dan penilaian pembiayaan oleh dunia perbankan adalah sama, yang menjadi perbedaan adalah bagaimana cara bank tersebut dalam menilai serta persyaratan yang diterapkan dengan pertimbangan masing-masing bank. Pada BRI Syariah prinsip pemberian pembiayaan dilakukan dengan cermat dan teliti pada awal penilaian

25

kepribadian calon nasabah, pengklasifikasian golongan usaha calon nasabah, hingga memberikan asuransi pada pembiayaan yang diajukan. Tujuan utama BRI Syariah adalah mengutamakan kepuasan nasabahnya dalam setiap kegiatan pembiayaan.

3. Fungsi dan Tujuan Pembiayaan

Pembiayaan yang menjadi sumber pendapatan pada bank syariah, tentunya memiliki beberapa fungsi serta tujuan. Adapun fungsi tersebut diantaranya:26

a. Meningkatkan daya guna uang

Nasabah menyimpan uangnya di bank dalam bentuk tabungan, giro dan deposito. Dalam prosentase tertenu uang tersebut ditingkatkan kegunaannya oleh bank untuk usaha dalam rangka peningkatan produktivitas. Sementara itu para pengusaha juga dapat menikmati pembiayaan dari bank untuk memperluas usahanya, baik untuk peningkatan produksi maupun perdagangan.

b. Meningkatkan peredaran uang

Pembiayaan yang disalurkan melalui rekening-rekening koran, pengusaha menciptakan pertambahan peredaran uang giral dan sejenisnya, seperti cek, bilyet giro, wesel dan sebagainya.

c. Menimbulkan keinginan besar untuk berusaha

Setiap manusia adalah makhluk yang selalu berusaha memenuhi kebutuhannya. Oleh karena itu, pengusaha akan selalu berhubungan dengan bank untuk memperoleh bantuan permodalan guna

26

35

peningkatan usahanya. Dengan begitu, para pengusaha tersebut dapat memperbesar volume usaha dan produktivitasnya, serta memperluas lapangan pekerjaan.

Secara umum tujuan pembiayaan perbankan dibedakan menjadi dua kelompok, yaitu tujuan pembiayaan untuk tingkat makro dan tujuan pembiayaan untuk tingkat mikro. Adapun tujuan pembiayaan untuk tingkat mikro, antara lain:

a. Upaya memaksimalkan laba, artinya setiap usaha yang dibuka memiliki tujuan tertinggi, yaitu memaksimalkan laba. Untuk menghasilkan laba maksimal, maka perlu pendukung dana yang cukup.27

b. Upaya meminimalkan risiko, artinya usaha yang dilakukan mampu menghasilkan laba maksimal, maka para pengusaha harus mampu meminimalkan risiko. Risiko kekurangan modal dapat diatasi dengan tindakan pembiayaan.

c. Pendayagunaan ekonomi, artinya sumber daya ekonomi dapat dikembangkan dengan melakukan mixing antara sumber daya alam dengan sumber daya manusia serta sumber daya modal (pembiayaan).

Selain tujuan, terdapat beberapa fungsi dari pembiayaan yang diberikan oleh bank syariah kepada nasabah penerima seperti yang disebutkan dalam bukunya Warkum Sumitro : 2004, antara lain:28

27

Muhammad, Manajemen Bank Syariah, h.304

28

a. Meningkatkan kualitas hidup umat, dengan jalan membuka peluang usaha yang lebih mandiri.

b. Membantu menanggulangi masalah kemiskinan melalui program pengembangan modal kerja dan program usaha bersama.

c. Untuk menyelamatkan ketergantungan umat Islam terhadap bank konvensional.

4. Pembiayaan Usaha Mikro

Usaha mikro adalah usaha produktif milik perorangan dan/atau badan usaha perorangan yang memiliki kekayaan bersih (tidak termasuk tanah dan bangunan) paling banyak Rp. 50.000.000,00 (lima puluh juta rupiah) dan hasil penjualan tahunan paling banyak Rp. 300.000.000,00 (tiga ratus juta rupiah). Pengertian lain menyebutkan bahwa usaha mikro adalah usaha informal yang memiliki aset, modal, omset yang amat kecil.29

Pembiayaan mikro merupakan sektor terpenting dalam perkembangan struktur industri dan produksi ekonomi di negara-negara sedang berkembang. Dalam konteks Indonesia pembangunan dan perkembangan usaha mikro mempunyai arti strategis, yaitu untuk memperluas kesempatan kerja dan berusaha serta meningkatkan derajat distribusi pendapatan. Menyadari pentingnya perkembangan sektor pembiayaan usaha mikro bagi perekonomian negara, sudah sepatutnya pemerintah memberikan perhatian besar dalam berbagai bentuk kebijakan. Umumnya, pembiayaan mikro ini digunakan oleh para

29

37

pengusaha mikro yang berada di masyarakat. Usaha yang dijalankan misalnya usaha pakaian jadi, bengkel motor, material, sembako/kebutuhan sehari-hari, restoran/rumah makan, alat tulis/kantor, dan lain-lain.

Bagi usaha mikro, kecil, dan menengah pembiayaan dirasa cukup penting mengingat kebutuhan untuk pembiayaan modal kerja dan investasi diperlukan guna menjalankan usaha dan meningkatkan akumulasi pemupukan modal mereka. Permasalahan timbul ketika pengusaha mikro, kecil dan menengah tersebut dihadapkan kepada kelengkapan persyaratan bank guna memperoleh pinjaman.

Pembiayaan usaha mikro khusus memenuhi diberikan kepada usaha mikro dengan maksimum limit pembiayaan sebesar Rp. 100.000.000,00. Khusus fasilitas top up diperkenankan sampai dengan limit Rp. 200.000.000,00 dengan persyaratan sebagai berikut:

a. Usaha minimum 2 tahun di lokasi dengan bidang usaha yang sama b. Usia minimal 21 tahun atau sudah menikah. Maksimal usia 60 tahun

saat pembiayaan lunas c. Surat ijin usaha

d. Belum pernah memperoleh fasilitas pembiayaan atau pernah/ telah memperoleh fasilitas pembiayaan

e. Memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,00 (tiga ratus juta rupiah)

tetapi belum bankable. Maksudnya adalah usaha tersebut memiliki prospek bisnis yang baik dan memiliki kemampuan untuk mengembalikan.

Adapun produk-produk pembiayaan usaha mikro perbankan syariah, antara lain:30

a. Pembiayaan Murabahah

Adalah akad jual beli di mana bank menyebutkan jumlah keuntungan barang dengan menyatakan biaya perolehan barang, meliputi harga barang dan biaya-biaya lain yang dikeluarkan untuk memperoleh barang tersebut, dan tingkat keuntungan (margin) yang disepakati oleh penjual dan pembeli dengan harga yang disepakati. Misalnya, seseorang membeli barang kemudian menjualnya kembali kepada orang lain dengan keuntungan tertentu. Kedua belah pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual beli dan jika telah disepakati tidak dapat berubah selama berlaku akad. Dalam perbankan, murabahah selalu dilakukan dengan cara pembayaran cicilan. Dalam transaksi ini barang diserahkan segera setelah akad, sedangkan pembayaran dilakukan secara cicilan.31

b. Pembiayaan Salam

Salam adalah transaksi jual beli dimana barang yang

diperjualbelikan belum ada. Oleh karena itu, barang diserahkan

30

Ascarya, Akad dan Produk Bank Syariah, (Jakarta: PT. Raja Grafindo Persada, 2007), h.82

31

39

secara tangguh sedangkan pembayaran dilakukan secara tunai. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Sekilas transaksi ini mirip dengan jual beli ijon, namun dalam transaksi ini kuantitas, kualitas, harga dan waktu penyerahan barang harus ditentukan secara pasti.

Dalam praktik perbankan, ketika barang telah diserahkan kepada bank, maka bank akan menjualnya kepada rekan nasabah itu sendiri secara tunai atau secara cicilan. Harga jual yang ditetapkan oleh bank adalah harga beli dari nasabah ditambah dengan keuntungannya. Dalam hal ini menjualnya secara tunai biasanya disebut pembiayaan talangan.32

c. Pembiayaan Istishna’

Pembiayaan istishna’ menyerupai pembiayaan salam, tetapi dalam istishna’ pembayarannya dapat dilakukan melalui cicilan atau ditangguhkan. Praktik istishna’ dalam bank syariah umumnya diaplikasikan pada pembiayaan manufaktur dan kontruksi. Ketentuan umum pembiayaan istishna’ adalah spesifikasi barang pesanan harus jelas seperti jenis, macam ukuran, mutu dan jumlah. Harga jual yang telah disepakati dicantumkan dalam akad tidak boleh berubah selama berlakunya akad, jika terjadi perubahan dari kriteria pesanan dan perubahan harga setelah akad ditandatangani, seluruh biaya ditambah tetap akan ditanggung oleh nasabah.33

32

Azharuddin Lathif, Fiqh Muamalat, h.125

33

d. Pembiayaan Ijarah

Adalah sebagai hak untuk memanfaatkan barang atau jasa dengan membayar imbalan terhadap sesuatu yang dibolehkan dalam waktu tertentu. Pada akhir masa sewa, bank dapat saja menjual barang yang disewakannya kepada nasabah. Karena itu dalam perbankan syariah dikenal ijarah muntahiyyah bittamlik (sewa yang diikuti dengan berpindahnya kepemilikan). Harga sewa dan harga jual disepakati di awal perjanjian.

e. Pembiayaan Mudharabah

Adalah akad kerja sama suatu usaha antara dua pihak, dimana pihak pertama menyediakan seluruh modal, sedangkan pihak kedua bertindak sebagai selaku pengelola dan keuntungan usaha dibagi diantara mereka sesuai kesepakatan yang dituangkan dalam kontrak. f. Pembiayaan Musyarakah

Adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dan risiko ditanggung bersama sesuai dengan kesepakatan. Secara spesifik, bentuk kontribusi dari bank yang bekerja sama dapat berupa dana, barang dagangan, kewiraswastaan, kepandaian, kepemilikan, peralatan, kepercayaan dan barang-barang lainnya yang dapat dinilai dengan uang.34

34

42 BAB III

GAMBARAN UMUM BRI SYARIAH KANTOR CABANG PEMBANTU

CIPULIR

A. Sejarah Bank BRI Syariah

Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero), Tbk., terhadap Bank Jasa Arta pada 19 Desember 2007 dan setelah mendapatkan izin dari Bank Indonesia pada 16 Oktober 2008 melalui suratnya 0.10/67/KEP.GBI/DPG/2008, maka pada tanggal 17 November 2008 PT. Bank BRI Syariah secara resmi beroperasi. Kemudian PT. Bank BRI Syariah merubah kegiatan usaha yang semula beroperasional secara konvensional, kemudian diubah menjadi kegiatan perbankan berdasarkan prinsip syariah Islam.1

Empat tahun lebih PT. Bank BRI Syariah hadir mempersembahkan sebuah bank ritel modern terkemuka dengan layanan finansial sesuai kebutuhan nasabah dengan jangkauan termudah untuk kehidupan lebih bermakna. Melayani nasabah dengan pelayanan prima (service excellence) dan menawarkan beragam produk yang sesuai harapan nasabah dengan prinsip syariah.

Aktivitas PT. Bank BRI Syariah semakin kokoh setelah pada 19 Desember 2008 ditandatangani akta pemisahan Unit Usaha Syariah PT. Bank

1

Rakyat Indonesia (Persero), Tbk., untuk melebur ke dalam PT. Bank BRI Syariah yang berlaku efektif pada tanggal 1 Januari 2009. Penandatanganan dilakukan oleh Bapak Sofyan Basir selaku Direktur Utama PT. Bank Rakyat Indonesia (Persero), Tbk., dan Bapak Ventje Rahardjo selaku Direktur Utama PT. Bank BRI Syariah.2

Tahun 2009 merupakan tahun penyiapan infrastruktur, pemenuhan sumber daya manusia serta penyiapan perangkat operasional seperti kebijakan, SOP (Standar Operasional Prosedur) dan lain-lain. BRI Syariah telah menyiapkan infrastruktur kantor pusat, renovasi dan relokasi beberapa kantor cabang dan cabang pembantu.

Sesuai dengan visinya, saat ini PT. Bank BRI Syariah merintis sinergi dengan PT. Bank Rakyat Indonesia (Persero), Tbk., dengan memanfaatkan jaringan kerja PT. Bank Rakyat Indonesia (Persero), Tbk., sebagai Kantor Layanan Syariah dalam mengembangkan bisnis yang berfokus kepada kegiatan penghimpun dana masyarakat dan kegiatan konsumer berdasarkan prinsip Syariah.

Salah satu Kantor Cabang Pembantu PT. BRI Syariah adalah Cabang Pembantu Cipulir yang berdiri dan beroperasi pada tanggal 17 November 2008 dan beralamat di Jalan Ciledug Raya No. 25, Petukangan Selatan, Pesanggrahan, Jakarta-Selatan. BRI Syariah KCP Cipulir sudah memiliki badan hukum sendiri yaitu No. 10/67/ Kep. GBI/ DPG/ 2008 dan dengan izin

2

44

domisili No. 82/1.824.02/IV/2010. Alasan penulis melakukan penelitian di BRI Syariah KCP Cipulir karena penulis melihat lokasi kantor bank yang strategis yakni berdekatan dengan ITC dan pasar Cipulir, tempat berlangsungnya usaha mikro. Dengan demikian, BRI Syariah KCP Cipulir dapat dengan mudah memasarkan produk pembiayaan mikro kepada para pengusaha yang berada di pasar tersebut.

BRI Syariah KCP Cipulir didirikan dan mulai beroperasi pada tahun 2008 merupakan wujud dari BRI Syariah dalam hal Unit Usaha Syariah (UUS) dengan tujuan mengembangkan pelayanan untuk usaha nasabah. Unit ini ditetapkan sebagai bagian dari kegiatan bisnis yang mandiri dan berada di bawah pimpinan langsung direktur bisnis mikro dan ritel. Adapun tugas utama dari unit tersebut adalah merencanakan, mengoperasikan dan mengembangkan usaha perbankan berdasarkan prinsip syariah.

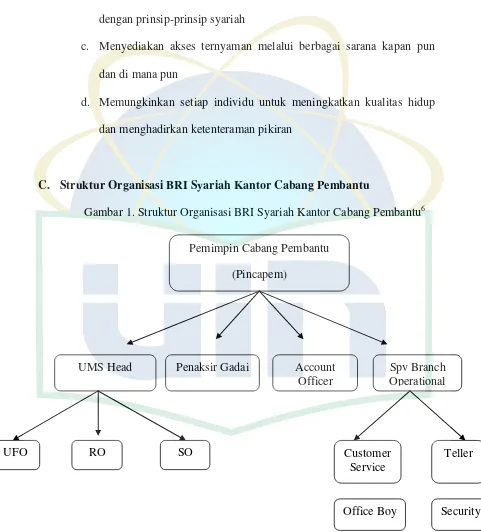

BRI Syariah Kantor Cabang Pembantu Cipulir memiliki 17 orang karyawan yang terdiri dari Pemimpin Cabang Pembantu, Account Officer, Supervisor Branch Operational, Penaksir Gadai, Teller, Customer Service, Unit Mikro Syariah Head, Sales Officer, Relationship Officer, Unit Financing

Officer, Office Boy, dan Security. Berikut adalah tugas dari masing-masing karyawan yang ada di BRI Syariah KCP Cipulir: 3

3

1. Pimpinan Cabang Pembantu (Pincapem)

Adalah karyawan bank yang diberi tanggung jawab dan wewenang untuk memimpin atau mengelola BRI Unit Syariah Kantor Cabang Pembantu.

2. Account Officer

Adalah karyawan bank BRI Syariah yang bertugas menganalisa laporan keuangan dan semua kegiatan dan transaksi yang terjadi pada BRI Syariah KCP Cipulir.

3. Supervisor Branch Operational

Adalah karyawan BRI Syariah yang membawahi Teller, Customer Service, Office Boy, dan Security yang bertugas mengkoordinir pelaksanaan operasional bank di Kantor Cabang Pembantu Cipulir dengan cara memberikan layanan operasional bank yang akurat dan tepat waktu, sehingga seluruh transaksi dari nasabah dapat ditangani dan diselesaikan dengan baik.

4. Penaksir Gadai

46

5. Teller

Adalah karyawan BRI Syariah yang berwenang mengelola kas dan berfungsi sebagai kasir.

6. Customer Service

Adalah karyawan BRI Syariah yang bertugas memberikan informasi dan pelayanan produk dan jasa kepada nasabah sesuai peraturan yang berlaku pada BRI Syariah KCP Cipulir lebih khususnya serta memberikan pelayanan yang terbaik untuk mencapai kepuasan nasabah dalam berhubungan dengan bank BRI Syariah KCP Cipulir.

7. Unit Mikro Syariah Head

Adalah karyawan BRI Syariah yang bertanggung jawab untuk melaksanakan dan memastikan bisnis mikro pada unit tersebut agar berjalan sesuai target yang telah ditentukan atau yang telah diberikan dan tidak melanggar syariah comply maupun Pedoman Pemberian Pembiayaan Mikro (P3M).

8. Sales Officer

Adalah karyawan bank BRI Syariah yang mempunyai tugas melakukan penjualan produk-produk mikro dan melakukan pre-screening dokumen-dokumen calon nasabah sebagai persyaratan pengajuan pembiayaan sebelum diserahkan kepada Unit Financing Officer untuk diverifikasi.

Adalah karyawan BRI Syariah yang bertugas melakukan proses cash pick up dan melakukan kunjungan nasabah untuk memastikan

pembayaran angsuran nasabah secara tepat waktu. 10. Unit Financing Officer

Adalah karyawan bank yang mempunyai tugas yang sama dengan Area Financing Officer, yaitu bertugas melakukan verifikasi usaha nasabah, verifikasi jaminan, verifikasi biodata nasabah, dan lain-lain. 11. Office Boy

Adalah karyawan bank yang bertanggung jawab terhadap kebersihan kantor dan mengantar surat-surat kantor.

12. Security

Adalah karyawan BRI Syariah yang bertugas mengamankan lingkungan kerja serta mengawal penyetoran kas.

B. Visi dan Misi BRI Syariah Kantor Cabang Pembantu Cipulir

1. Visi4

Menjadi bank ritel modern terkemuka dengan ragam layanan finansial sesuai kebutuhan nasabah dengan jangkauan termudah untuk kehidupan lebih bermakna.

2. Misi5

4

http://www.brisyariah.co.id/?q=visi-misi, diakses pada tanggal 19 April 2014 pukul 12.35 WIB

5