Informasi Dokumen

- Penulis:

- Amelia Yulinsa

- Pengajar:

- Drs. Study Rizal, LK, MA

- Sekolah: Universitas Islam Negeri Syarif Hidayatullah Jakarta

- Mata Pelajaran: Manajemen Dakwah

- Topik: Analisis Pelayanan Prima Terhadap Nasabah Di Bank BRI Syariah Kantor Cabang Pembantu Cipulir

- Tipe: skripsi

- Tahun: 1436 H./2014 M.

- Kota: Jakarta

Ringkasan Dokumen

I. Pendahuluan

Pendahuluan dalam skripsi ini menjelaskan latar belakang pentingnya pelayanan prima dalam industri perbankan, khususnya di Bank BRI Syariah KCP Cipulir. Penelitian ini bertujuan untuk memahami bagaimana pelayanan yang baik dapat meningkatkan kepuasan nasabah dan mendukung keberlangsungan bank dalam menghadapi persaingan. Melalui pendekatan kualitatif, penulis meneliti berbagai aspek pelayanan yang dilakukan oleh bank, serta pengaruhnya terhadap nasabah. Penelitian ini diharapkan dapat memberikan kontribusi bagi akademisi dan praktisi di bidang perbankan syariah.

1.1 Latar Belakang Masalah

Latar belakang masalah membahas perkembangan dunia perbankan yang cepat dan tantangan yang dihadapi dalam memberikan pelayanan kepada nasabah. Penekanan pada pentingnya pelayanan prima sebagai faktor kunci dalam mempertahankan nasabah dan meningkatkan citra bank. Penelitian ini juga menggarisbawahi bahwa nasabah kini lebih pintar dalam memilih layanan yang memberikan keuntungan dan kepuasan.

1.2 Tujuan dan Manfaat Penelitian

Tujuan penelitian ini adalah untuk mengevaluasi pelayanan prima yang diterapkan oleh Bank BRI Syariah KCP Cipulir dan dampaknya terhadap kepuasan nasabah. Manfaat penelitian ini tidak hanya untuk menambah wawasan akademis, tetapi juga sebagai referensi bagi bank dalam meningkatkan kualitas layanan dan mempertahankan nasabah.

II. Tinjauan Teoritis

Bagian ini menjelaskan konsep pelayanan prima dan bagaimana hal itu diterapkan dalam konteks perbankan. Penulis menguraikan definisi, tujuan, dan strategi pelayanan prima, serta bagaimana hal ini berhubungan dengan kepuasan nasabah. Teori-teori yang mendasari penelitian ini memberikan kerangka kerja untuk memahami dinamika antara bank dan nasabah.

2.1 Pelayanan Prima

Pelayanan prima didefinisikan sebagai upaya untuk memberikan layanan terbaik kepada nasabah. Penulis mengidentifikasi tiga elemen penting dalam pelayanan prima, yaitu sikap (attitude), perhatian (attention), dan tindakan (action). Masing-masing elemen ini berkontribusi terhadap pengalaman nasabah dan kepuasan mereka.

2.2 Nasabah

Definisi nasabah sebagai individu atau entitas yang menggunakan jasa bank. Penulis menekankan pentingnya memahami sifat-sifat dan karakter nasabah untuk memberikan pelayanan yang sesuai. Sikap melayani nasabah dengan baik dianggap sebagai kunci untuk membangun hubungan yang saling menguntungkan.

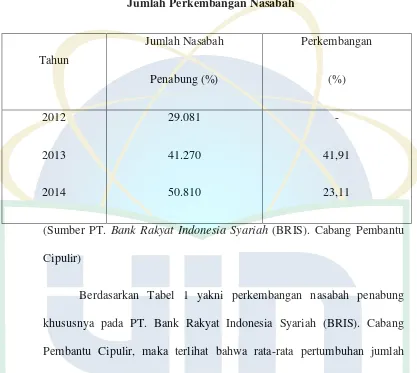

III. Gambaran Umum Bank BRI Syariah KCP Cipulir

Bagian ini memberikan latar belakang sejarah dan perkembangan Bank BRI Syariah KCP Cipulir. Penulis menjelaskan visi, misi, dan nilai-nilai yang dipegang oleh bank, serta produk dan layanan yang ditawarkan kepada nasabah. Informasi ini penting untuk memahami konteks di mana pelayanan prima diterapkan.

3.1 Sejarah Bank

Bank BRI Syariah KCP Cipulir didirikan sebagai bagian dari transformasi Bank Rakyat Indonesia menjadi lembaga keuangan syariah. Penulis menjelaskan bagaimana akuisisi dan pengembangan produk syariah dilakukan untuk memenuhi kebutuhan masyarakat.

3.2 Visi dan Misi

Visi dan misi Bank BRI Syariah KCP Cipulir berfokus pada penyediaan layanan keuangan yang sesuai dengan prinsip syariah, serta komitmen untuk memberikan pelayanan terbaik kepada nasabah. Hal ini menjadi dasar bagi strategi pelayanan yang diterapkan.

IV. Temuan dan Hasil Analisa Data

Bagian ini menyajikan analisis terhadap data yang dikumpulkan dari penelitian. Penulis menguraikan temuan utama terkait dengan penerapan pelayanan prima di Bank BRI Syariah KCP Cipulir, serta dampaknya terhadap kepuasan nasabah. Analisis ini didasarkan pada metode kualitatif yang digunakan dalam penelitian.

4.1 Analisis Pelayanan Prima

Analisis ini mencakup evaluasi terhadap sikap, perhatian, dan tindakan yang diterapkan oleh karyawan bank dalam melayani nasabah. Penulis menemukan bahwa pelayanan yang baik sangat dipengaruhi oleh sikap positif karyawan dan perhatian yang diberikan kepada nasabah.

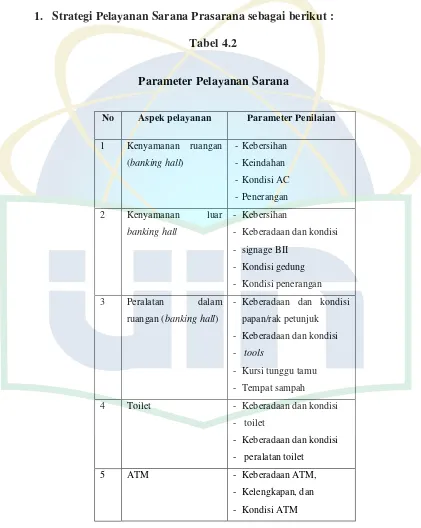

4.2 Strategi Pelayanan

Penulis menjelaskan berbagai strategi yang diterapkan oleh Bank BRI Syariah untuk meningkatkan kualitas pelayanan. Ini termasuk pelatihan karyawan, pengembangan produk yang sesuai dengan kebutuhan nasabah, dan penerapan teknologi untuk mempercepat proses pelayanan.

V. Penutup

Bagian penutup menyajikan kesimpulan dari penelitian dan saran untuk perbaikan pelayanan di Bank BRI Syariah KCP Cipulir. Penulis menekankan bahwa pelayanan prima bukan hanya penting untuk kepuasan nasabah, tetapi juga untuk keberlangsungan bank dalam menghadapi persaingan.

5.1 Kesimpulan

Kesimpulan dari penelitian menunjukkan bahwa pelayanan prima yang diterapkan oleh Bank BRI Syariah KCP Cipulir efektif dalam meningkatkan kepuasan nasabah. Hal ini terbukti dari peningkatan jumlah nasabah dan umpan balik positif dari nasabah.

5.2 Saran

Saran yang diberikan mencakup perlunya peningkatan pelatihan bagi karyawan, pengembangan layanan digital, dan terus menerus melakukan evaluasi terhadap pelayanan untuk memastikan bahwa kebutuhan nasabah terpenuhi dengan baik.