i

(Studi kasus pada nasabah PT Bank Rakyat Indonesia Syariah Kantor Cabang Pembantu Magelang)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

TIARA

NIM 21313112

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

iii

DAN KUALITAS PELAYANAN TERHADAP KEPUTUSAN

NASABAH MENABUNG DI BANK SYARIAH

(Studi kasus pada nasabah PT Bank Rakyat Indonesia Syariah Kantor Cabang Pembantu Magelang)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

TIARA

NIM 21313112

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vii

Berusahalah kalian dan masing-masing akan dimudahkan

menurut apa yang telah ditakdirkan baginya

(HR Bukhori dan Muslim)

“Jadi diri sendiri, Cari jati diri, dan dapatkan hidup yang

mandiri”

“Optimis, Karena hidup terus mengalir dan kehidupa

n terus

berputar”

“Sesekali melihat ke belakang untuk melanjutkan perjalanan

yang tiada berujung”

viii

atas segala rahmat, Hidayat dan berkah-Nya, dengan peuh

rasa sayang dan cinta skripsi ini saya persembahkan kepada :

Allah SWT yang selalu memberikan berkah berupa kemudahan

disaat datang sebagai ujian

Ibuku Mustaniroh terimakasih atas nasihat, dukungan, kasih

sayang, serta selalu memanjatkan doa disetiap sujudnya agar

saya selalu dibekahi Allah SWT

Bapakku Sumiyarto terimakasih atas perhatian, doa, dan

pengorbananya

Nenekku Sutiyar terimakasih atas nasihat, kasih sayang, serta

selalu memanjatkan doa disetiap sujudnya agar saya selalu

diberikan kemudahan, kelancaran Allah SWT

Kakaku Bahtiar Arto Saputro dan Heni dan ponakanku Fikar

Satya Arrisky

Adikku Hanna Shavira yang selalu setia mendampingi dalam

ix

Para dosen yang telah mengajarkan banyak hal

x

hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi yang berjudul: “Analisis Pengaruh Religiusitas, Pengetahuan Nasabah, Pendapatan

Nasabah, Dan Kualitas Pelayanan Terhadap Keputusan Nasabah Menabung Di

Bank Syariah(Studi Kasus Pada Nasabah Pt Bank Rakyat Indonesia

SyariahKantor Cabang Pembantu Magelang) dengan lancar tanpa kendala yang

berarti. Shalawat serta salam tercurah kepada Nabi Muhammad SAW, keluarga,

dan seluruh pengikutnya hingga akhir zaman .

Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh gelar

sarjana strata satu (S1) dalam Program Studi Perbankan Syari’ah Fakultas

Ekonomi dan Bisnis Islam. Ucapan terimakasih sebesar-besarnya penulis ucapkan

kepada semua pihak yang telah memberikan pengarahan, bimbingan dan bantuan

dalam berbagai bentuk. Ucapan terimakasih terutama penulis sampaikan kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam

Negeri Salatiga.

2. Bapak Dr. Anton Bawono, M,Si. Selaku Dekan Fakultas Bisnis dan

Ekonomi Islam.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi S1-Perbankan

xi

5. Bapak Benny Ridwan, M.Hum selaku dosen pembimbing akademik

6. seluruh Dosen Program Studi S1- Perbankan Syari’ah Fakultas Ekonomi

dan Bisnis Islam IAIN Salatiga yang telah memberikan ilmu dan

wawasan kepada penulis selama perkuliahan.

7. Seluruh Staf dan karyawan akademik Fakultas Ekonomi dan Bisnis Islam

IAIN Salatiga atas pelayanannya.

8. Kedua Orang tuaku tercinta Sumiyarto dan Mustaniroh, yang telah memberikan dorongan do’a, moril dan materil kepada penulis.

9. Kakakku dan Adikku Bahtiar dan Hanna Shavira yang selalu menemani

dan memberikan support.

10.Pihak Bank Rakyat Indonesia Syariah Cabang Pembantu Magelang serta

segenap karyawan dan nasabah yang telah banyak membantu dalam

menyelesaikan skripsi ini.

11.Teman teman Magang tergokil ( istriyani, zidin, neni, siti,della)

terimaksih untuk 2 bulan yang mengesankan

12.Keluarga besar Kos Gang Buntu (eka,nurul,alvi,havni) yang sudah

menemani selama 4 tahun.

13.Keluarga besar Bapak Nasri dan Ibu Sriyati yang sudah seperti Keluarga

kandung, menerima kehadiranku sampai proses pengerjaan skripsi selesai.

xii 16.Keluarga besar SSC IAIN Salatiga

17. Kepada semua pihak yang telah memberikan bantuan kepada penulis

dalam menyelesaikan skripsi ini

Penulis menyadari bahwa skripsi ini masih sangat jauh dari

kesempurnaan dan penuh kekurangan, oleh karena itu dengan segenap kerendahan

hati penulis menyampaikan permohonan maaf yang sebanyak-banyaknya, serta

semoga skripsi ini dapat memberikan manfaat bagi berbagai pihak. Amiin.

Salatiga, 4 September 2017 Penulis

Tiara

xiii

Nasabah Menabung di Bank Rakyat Indonesia Syariah Kantor Cabang Pembantu Magelang). Dosen Pembimbing: Qi Mangku Bahjatullah, Lc., M.Si

Tujuan penelitian ini adalah untuk mengetahui pengaruh tingkat religiusitas, pengetahuan nasabah, pendapatan nasabah dan kualitas pelayanan terhadap keputusan nasabah menabung di Bank Rakyat Indonesia Syariah Cabang Pembantu Magelang. Penelitian ini merupakan penelitian kuantitatif dengan metode pengumpulan data dengan quistonare atau menyebar angket. Populasi penelitian ini adalah 15170 nasabah Bank Rakyat Indonesia Syariah Cabang Pembantu Magelang. Teknik pengambilan sample penelitian ini menggunakan teknik Simple Random Sampling sebanyak 155 responden. Metode yang digunakan untuk menguji hipotesis adalah dengan uji instrumen (uji validitas, uji reliabilitas) uji statistik ( uji t, uji f dan uji R) dan uji asumsi klasik (multicolonieritas, heterokidastisitas, normalitas dan uji linieritas). Analisis data dibantu dengan menggunakan SPSS Versi 21.

Dari hasil pengolahan data tersebut menunjukkan bahwa secara simultan, variabel religiusitas, pengetahuan, pendapatan dan kualitas pelayanan secara bersama-sama mempengaruhi keputusan nasabah menabung di bank syariah. Sedangkan secara parsial variabel religiusitas (X1) berpengaruh signifikan terhadap keputusan nasabah dalam menabung di bank syariah dengan nilai sig 0,012. Variabel pengetahuan (X2) berpengaruh signifikan terhadap keputusan nasabah dalam menabung di bank syariah dengan nilai sig 0,000. Variabel pendapatan (X3) berpengaruh signifikan terhadap keputusan nasabah dalam menabung di bank syariah dengan nilai sig 0,007. Dan variabel kualitas pelayanan tidak berpengaruh terhadap keputusan nasabah dalam menabung di bank syariah dengan nilai sig 0,108. Sedangkan koefisien determinasi (R2) sebesar 0,369 artinya bahwa kontribusi variabel independen menjelaskan/mempengaruhi variabel dependen sebesar 36,9% sedangkan sisanya sebesar 63,1% dipengaruhi oleh variabel yang lain diluar model.

xiv

SAMPUL... i

LEMBAR BERLOGO... ii

HALAMAN JUDUL... iii

PERSETUJUAN PEMBIMBING... iv

PENGESAHAN KELULUSAN... v

PERNYATAAN KEASLIAN TULISAN... vi

PERNYATAAN BEBAS PLAGIAT... vii

MOTTO... viii

PERSEMBAHAN... ix

KATA PENGANTAR... xi

ABSTRAK... xiv

DAFTAR ISI... xv

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 12

B. Rumusan Masalah... 12

C. Tujuan Penelitian dan Manfaat Penelitian... 12

D. Sistematika Penulisan... 15

BAB II LANDASAN TEORI... 19

A. Telaah Pustaka……….. 19

B. Kerangka Teori……….. 35

1. Religiusitas... 35

2. Pengetahuan Nasabah... 44

3. Pendapatan Nasabah... 45

xv

D. Hipotesis Penelitian………... 73

BAB III METODE PENELITIAN... 80

A. Jenis dan Pendekatan Penelitian... 80

B. Lokasi dan Waktu Penelitian... 80

C. Populasi dan Sampel... 80

D. Tekhnik Pengumpulan Data... 82

E. Skala Pengukuran... 85

F. Definisi Konsep dan Operasional... 86

G. Instrumen Penelitian... 89

H. Uji Instrumen Penelitian... 92

I. Alat Analisis... 93

BAB IV ANALISIS DATA... 101

A. Deskripsi Obyek Penelitian... 101

1. Gambaran Umum BRI Syariah KCP Magelang……… 101

2. Visi, Misi dan Budaya Kerja BRI Syariah KCP Magelang... 102

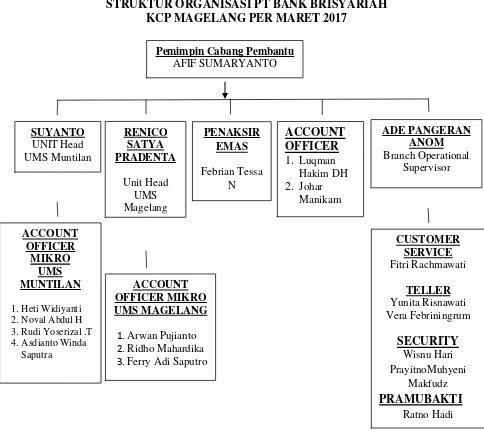

3. Struktur Organisasi... 104

B. Analisis Data... 108

1. Hasil Uji Instrumen Penelitian... 108

a. Hasil Uji Reliabilitas... 108

b. Hasil Uji Validitas... 109

2. Hasil Uji Statistik... 110

xvi

4. Hasil Uji Asumsi Klasik... 117

a. Hasil Uji Multikolineritas... 117

b. Hasil Uji Heteroskedastisitas... 118

c. Hasil Uji Normalitas... 119

d. Uji Linieritas... 121

C. Uji Hipotesis... 123

BAB V PENUTUP... 128

A. Kesimpulan... 128

B. Saran... 129

DAFTAR PUSTAKA... 131

DAFTAR TABEL... 136

DAFTAR GAMBAR... 137

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank Islam muncul pertama kalinya pada tahun 1940 dengan

gagasan mengenai perbankan yang berdasarkan bagi hasil yang berawal

dari pemikiran Qureshi (1946), Siddiqi (1948), dan Ahmad (1952). Usaha

mendirikan bank tanpa bunga dimulai di pakistan yang mengelola dana

haji, tetapi usaha ini tidak berhasil. Setelah itu pada tahun 1963, Bank

syariah muncul pertama kali di mesir, lembaga dengan nama Mit Ghamr

Bank binaan Ahmad Najjar tersebut hanya beroperasi dipedesaan mesir

dan berskala kecil, namun institusi tersebut mampu menjadi pemicu yang

sangat berarti bagi perkembangan sistem finansial dan ekonomi islam.

Lalu bank syariah berkembang di negara islam seperti Pakistan, Kuwait,

Bahrain, Uni Emirat Arab, Malaysia, Iran. Berkembangnya bank-bank

syariah dinegara islam berpengaruh ke indonesia (www.ojk.go.id).

Di Indonesia, bank syariah telah muncul semenjak awal 1990-an

dengan berdirinya bank Muamalat indonesia. Secara perlahan bank syariah

mampu memenuhi kebutuhan masyarakat yang menghendaki layanan jasa

perbankan yang sesuai dengan prinsip syariah islam yang dianutnya,

khususnya yang berkaitan dengan pelarangan praktik riba, kegiatan yang

bersifat spekulatif yang nonproduktif yang serupa dengan perjudian,

2

keharusan penyaluran pembiayaan dan investasi pada kegiatan usaha yang

etis dan halal secara syariah (Rivai, 2007: 733)

Sejak tahun 1992, indonesia memperkenalkan dual banking system

(sistem perbankan ganda), yaitu suatu sistem ketika bank konvensional

dan bank syariah diizinkan beroperasi berdampingan. Pada tahun yang

sama, berdiri bank syariah yang pertama, yaitu Bank Muamalat Indonesia

(BMI). Namun demikian, sistem perbankan ganda baru benar-benar baru

diterapkan sejak 1998 pada saat dikeluarkannya perubahan

Undang-Undang perbankan dengan UU No.10/1998. Undang-Undang-undang ini selain

memberikan landasan hukum yang kuat bagi bank syariah, juga

memberikan kesempatan bagi investor untuk mendirikan bank syariah

baru maupun membuka unit usaha syariah bagi bank konvensioanl.

Pemerintah dan Bank Indonesia memberikan komitmen besar dan

menempuh berbagai kebijakan untuk mengembangkan bank syariah.

Bank syariah merupakan lembaga intermediasi dan penyedia jasa

keuanganyang bekerja berdasarkan etika dan sistem nilai islam, khususnya

yang bebas dan bunga (Riba), bebas dari kegiatan spekulatif yang

nonproduktif seperti perjudian (maysir), bebas dari hal-hal yang tidak jelas dan sering dipersamakan dengan bank tanpa bunga. Bank tanpa bunga

merupakan konsep yang lebih selain menghindari bunga, juga secara aktif

turut berpartisipasi dalam mencapai sasaran dan tujuan dari ekonomi

3

Menurut UU No 21 tahun 2008 bank syariah adalah bank yang

menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut

jenisnya terdiri atas bank umum syariah dan bank pembiayaan rakyat

syariah.

Bank syariah yang dimaksud disini adalah bank islam, bank yang

melaksanakan kegiatan usahanya berdasarkan prinsip islam. Sehingga

perbedaan antara bank islam (syariah) dengan bank konvensional terletak

pada prinsip dasar operasi yang digunakan. Bank konvensioanl beroperasi

berlandasakan bunga, bank syariah beroperasi berlandaskan bagi hasil,

ditambah dengan jual beli dan sewa. Hal ini didasarkan pada keyakinan

bahwa bunga mengandung unsur riba yang dilarang oleh agama islam

(rivai 2007:758).

Tindakan yang dilakukan bank syariah untuk merealisasikan

larangan riba sejalan dengan firman Allah SWT yang tercantum dalam

Q.S. Al-Baqarah (2:278-279)

(

)

“ Hai orang-orang yang beriman, bertakwalah kepada allah dan

4

jika kamu bertobat (dari pengambilan riba) maka bagimu pokok hartamu;

kamu tidak menganiaya dan tidak (pula) dianiaya.”

Menurut Antonio (2001) Bank syariah mempunyai prinsip yang

berbeda dengan bank konvensional. Perbedaan yang paling mendasar

adalah pada bagaimana memperoleh keuntungan, dimana pada bank

konvensional dikenal dengan dengan perangkat bunga, sedangkan pada

bank syariah melarang adanya bunga yaitu dengan menggunakan prinsip

bagi hasil. Perbedaan prinsip tersebut juga berpengaruh pada banyaknya

masyarakat yang masih menggunakan jasa perbankan. Baik perbankan

syariah maupun konvensioanl. Banyak masyarakat yang masih

menggunakan perbankan konvensional dibanding perbankan syariah

dikarenakan telah terbiasa dengan perbankan konvensional yang

menggunakan sistem bunga tidak dengan sistem bagi hasil yang relatif

baru dan kurangnya pengetahuan masyarakat mengenai sistem bagi hasil.

Sedangkan jaringan kantor bank konvensional sudah tersebar luas

dibandingkan bank syariah.

Perkembangan bank syariah diindonesia cukup berkembang pesat,

walaupun demikian jumlah bank maupun kantor bank yang sudah cukup

banyak namun jumlah aset bank syariah masih kecil dibandingkan bank

konvensional. Dengan adanya bank syariah yang masih berumur muda,

maka dituntut untuk bersaing dengan perbankan konvensional yang

menggerakkan roda perekonomian bangsa sebagaimana perbankan yang

5

juga dituntut untuk memainkan peranan yang sangat vital yaitu dengan

menggerakkan roda perekonomian yang sudah dikuasai oleh perbankan

konvensional.

Berdasarkan deskripsi diatas dapat ditunjukkan bahwa

perkembangan bank syariah dari tahun 2009 sampai 2015 menghasilkan

perbedaan perkembangan dan kenaikan yang signifikan seperti pada tabel

berikut;

Tabel 1.1

Perkembangan Bank Syariah Indonesia Tahun 2009-2015

Kekompok

Bank 2009 2010 2011 2012 2013 2014

2015 (Juni)

BUS 6 11 11 11 11 12 12

UUS 25 23 24 24 23 22 22

BPRS 138 150 155 158 163 163 161

Sumber: Statistik Perbankan Syariah per juni 2015

Berdasarkan pada Tabel 1.1 tentang perkembangan bank syariah di

indonesia, menunjukkan bahwa perkembangan bank syariah diindonesia

dari tahun 2009 hingga 2014 mengalami perkembangan sangat pesat.

Perkembangan bank syariah ini diharapkan bisa membantu perkembangan

nasional. Bank syariah merupakan lembaga keuangan yang menghimpun

dana masyarakat serta menyalurkannya dengan mekanisme tertentu.

Penghimpun dana dilakukan melalui simpanan dan investasi seperti giro

wadiah, tabungan dan deposito berjangka. Sedangkan penyaluran dana

dilakukan dengan beberapa macam akad seperti: Pembiayaan Murobahah,

6

Pada saat ini keberadaan bank syariah seolah-olah hanya dinikmati

oleh kalangan tertentu saja, dikarenakan bahwa perbankan syariah lebih

tahan kritis dan mempromosikan stabilitas keuangan dimana seharusnya

perbankan syariah diindonesia disalurkan ke sektor usaha mikro, kecil, dan

menengah. Menurut Audytra (2014), ini berarti potensi pengembangannya

masih besar dengan keberpihakan kepada masyarakat kelas menengah ke

bawah. Undang-undang No. 7 tahun 1992 dan undang-undang No.10 tahun

1998 merupakan landasan hukum untuk mengembangkan perbankan

syariah di indonesia. Menurut Martono (2002 : 95) pengembangan bank

syariah di indonesia dipandang penting untuk memenuhi kebutuhan

masyarakat yang menghendaki layanan jasa perbankan yang sesuai dengan

prinsip syariah, meningkatkan mobilisasi dana masyarakat yang belum

terserap sistem perbankan yang ada, meningkatkan ketahanan sistem

perbankan nasional, dan menyediakan sarana bagi investor internasional

untuk melaksanakan pembiayaan dan transaksi keuangan dengan prinsip

7

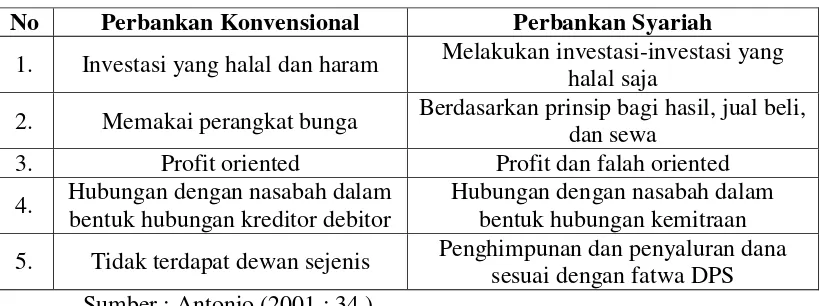

Tabel 1.2

Perbedaan Bank Konvensional dan Bank Syariah No Perbankan Konvensional Perbankan Syariah

1. Investasi yang halal dan haram Melakukan investasi-investasi yang halal saja

2. Memakai perangkat bunga Berdasarkan prinsip bagi hasil, jual beli, dan sewa

3. Profit oriented Profit dan falah oriented 4. Hubungan dengan nasabah dalam

bentuk hubungan kreditor debitor

Hubungan dengan nasabah dalam bentuk hubungan kemitraan 5. Tidak terdapat dewan sejenis Penghimpunan dan penyaluran dana

sesuai dengan fatwa DPS Sumber : Antonio (2001 : 34 )

Menurut Susanto (2008:24) pembentukan dan pendirian perbankan

syariah tentu mempunyai tujuan dan manfaat yang ingin dicapai, terutama

dalam membangun perekonomian umat. Dengan mengacu pada Al-quran,

tujuan yang utama dari mendirikan Bank Syariah secara umum terbagi

menjadi dua, yaitu menghindari praktik riba dan mengamalkan

prinsip-prinsip syariah dalam perbankan untuk tujuan kemashlahatan.

Dengan berkembangnya perbankan syariah di Indonesia, pangsa

pasar perbankan syariah pun juga luas yang diperkirakan pada akhir tahun

2015 sebesar 15% dengan total asset perbankan syariah diperkirakan

optimis mencapai 211,92 Triliun, total DPK mencapai 232,82 Triliun dan

total pembiayaan sekitar 239,54 Triliun (Departemen Keuangan, 2014).

Hal tersebut membuktikan adanya pertumbuhan dan perkembangan

perbankan syariah di Indonesia menjadi salah satu keberhasilan penerapan

syariah islam dalam bermuamalah. Pesatnya perkembangan industri

perkembangan industri perbankan di Indonesia pun mengakibatkan

8

mereka lebih selektif dalam memilih bank-bank yang menjamur di

Indonesia saat ini. Perbankan syariah sebagai sebuah bank yang didirikan

sebagai tujuan untuk bisa bermuamalat dalam bidang ekonomi yang

sesuai dengan syariah islam juga harus mampu bersaing dalam merebut

nasabah. Persaingan tersebut sangatlah kompleks, dikarenakan masyarakat

Indonesia sebagai target nasabah sudah terlalu lama bersentuhan dengan

perbankan konvensional sehingga mengakibatkan sampai saat ini

perbankan syariah belum menjadi pilihan utama dalam menabung.

Menurut Rokeach dan Bank dalam Sahlan (2011) mengartikan

keberagaman atau religiusitas merupakan suatu sikap atau kesadaran yang

muncul yang didasarkan atas keyakinan atau kepercayaan seseorang

terhadap suatu agama. Menurut Jalaludidin (2010) Sikap keagaman

merupakan suatu keadaan yang ada pada diri seseorang yang

mendorongnya untuk bertingkah laku sesuai dengan kadar ketaatannya

terhadap agama. Pengertian Religiusitas menurut harun nasution

pengertian agama yaitu pengertian agama berasal dari kata, yaitu: al-Din, religi (relgere,religare) dan agama. Al-Din berarti undang-undang atau hukum. Kemudian dalam bahasa arab, kata ini mengandung arti

menguasai menundukkan, patuh, utang, balasan dan membaca. Sedangkan

9

Selain itu faktor yang mempengaruhi nasabah dalam menabung

adalah penegtahuan nasabah. Pemahaman yang rendah mengenai lembaga

keuagan salah satunya diakibatkan kurang dan masih parsialnya sosialisasi

yang dilakukan terhadap prinsip dan sistem ekonomi islam. menurut

Jalaludin (2013) pengertian pengetahuan adalah produk tahu diri, yakni

mengerti sesudah melihat, menyaksikan dan mengalami. Dalam jurnal

ilmiah oleh lestari (2015), sebelum calon nasabah menggunakan jasa

perbankan, maka diperlukan beberapa informasi atau pengetahuan akan

suatu bank, agar nantinya tidak ada pihak yang merasa merugikan dan

dirugikan.

Selain pengetahuan, pendapatan Nasabah juga merupakan

faktor-faktor yang mempengaruhi nasabah menabung. Menurut Samuelson

(1999) dalam jurnal kajian ekonomi (persaulian et al, 2013: 5) menyatakan

bahwa faktor-faktor utama yang mempengaruhi dan menentukan jumlah

pengeluaran untuk konsumsi adalah pendapatan disposibel. Pendekatan

pendapatan permanen dan pendekatan daur hidup mengansumsikan bahwa

rumah tangga membagi konsumsinya antara masa sekarang dan masa yang

akan datang berdasarkan perkiraan kemampuan konsumsi dalam jangka

panjang. Menurut Kamus Besar Bahasa Indonesia, pendapatan adalah hasil

kerja (usaha atau sebagainya). Menurut Kurniawan (2017) Pada

perkembangannya, pengertian pendapatan memiliki penafsiran yang

berbeda-beda tergantung dari latar belakang disiplin ilmuyang digunakan

10

ilmu yang pertama adalah Ilmu Ekonomi mengatakan pendapatan

merupakan nilai maksimum yang dapat dikonsumsi seorang dalam suatu

periode dengan mengharapkan keadaan yang sama pada akhir periode

seperti keadaan semula. Sedangkan yang kedua adalah disiplin Ilmu

Akuntansi mengatakan jumlah harta kekayaan awal periode ditambah

keseluruhan hasil yang diperoleh selama satu periode, bukan hanya yang

dikonsumsi.

Menurut Christopher Pass dan Bryan Lowes (1994) pendapatan

(income) adalah uang yang diterima seseorang dalam perusahaan dalam bentuk gaji, upah, sewa, bunga, laba dan lain sebagainya, bersama dengan

tunjangan pengangguran, uang pensiun dan lain sebagainya. Menurut

Samuelson tahun 1999 dalam jurnal kajian ekonomi (Persaulian et al,

2013:5) menyatakan bahwa faktor-faktor utama yang mempengaruhi dan

menentukan jumlah pengeluaran untuk konsumsi adalah pendapatan

disposibel sebagai faktor utama, pendapatan permanen dan pendapatan

menurut daur hidup, kekayaan serta faktor permanen lainnya seperti faktor

sosial dan harapan tentang kondisi ekonomi dimasa datang. Pendekatan

pendapatan permanen dan pendekatan daur hidup mengasumsikan bahwa

rumah tangga membagi konsumsinya antara masa sekarang dan masa yang

akan datang berdasarkan perkiraan kemampuan konsumsi dalam jangka

panjang. Rumah tangga mencoba untuk mempertahankan konsumsi

dengan menyimpan sebagian pendapatannya untuk masa pensiun.

11

tercermin pada jumlah uang kuasi yang ada sektor perbankan. Selain itu

rumah tangga memilih tingkat konsumsinya berdasarkan atas kekayaan

yang dimiliki.

Masalah utama yang dihadapi lembaga keuangan syariah adalah

bagaimana perusahaan menarik pelanggan dan mempertahankannya agar

perusahaan dapat bertahan dan berkembang. Salah satunya adalah dengan

kualtas pelayanan yang diberikan pihak bank kepada nasabah, sehinnga

nasabah merasakan kepuasan tersendiri. Pengertian kualitas pelayanan

dapat diartikan sebagai penilaian pelanggan atas keistimewaan produk

suatu produk atau layanan secara menyeluruh. Kualitas pelayanan

merupakan suatu proses evaluasi menyeluruh nasabah mengenai

kesempurnaan kinerja layanan. Menurut Assauri (2007) pelayanan yang

baik akan memberikan dampak positif bagi setiap anggota maupun calon

anggota sehingga dapat menarik mereka untuk menggunakan produk dan

jasa yang ditawarkan.

Pemilihan objek penelitian nasabah yang dilakukan di BRI Syariah

karena BRI Syariah merupakan salah satu lembaga keuangan islam, dan

juga beroperasi menjalankan kegiatannya dengan tuntutan syariat islam.

Sebagai masyarakat muslim tentunya kita dianjurkan untuk melakukan

transaksi menggunakan layanan lembaga keuangan yang berbasis islam

dan jauh dari riba. Lembaga keuangan yang menggunakan sistem bagi

12

Berdasarkan uraian diatas maka penulis bermaksud melakukan penelitian kembali dengan judul “ Analisis Pengaruh Tingkat Religiusitas,

, Pengetahuan Nasabah, Pendapatan Nasabah Dan Kualitas Pelayanan

Terhadap Keputusan Nasabah Menabung Di Bank Syariah ( Studi Kasus

Nasabah PT Bank Rakyat Indonesia Syariah Kantor Cabang Pembantu Magelang )”.

13 Rumusan Masalah

Berdasarkan latar belakang masalah tersebut, permasalahan yang dapat

dirumuskan sebagai berikut:

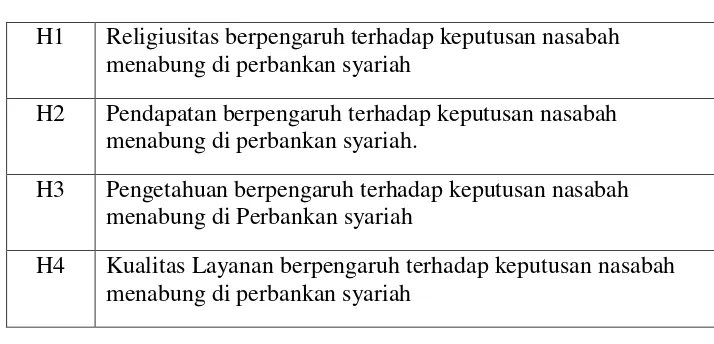

1. Bagaimanakah pengaruh tingkat religiusitas nasabah dalam

menentukan keputusan menabung di bank BRI Syariah Kantor

Cabang Pembantu Magelang?

2. Bagaimanakah pengaruh tingkat pengetahuan nasabah dalam

menentukan keputusan menabung di bank BRI Syariah Kantor

Cabang Pembantu Magelang?

3. Bagaimanakah pengaruh tingkat pendapatan nasabah menentukan keputusan dalam menabung di bank BRI Syariah Kantor Cabang

Pembantu Magelang?

4. Bagaimanakah pengaruh tingkat kualitas pelayanan dalam menentukan keputusan menabung nasabah di bank BRI Syariah

Kantor Cabang Pembantu Magelang?

C. Tujuan Masalah dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan pokok masalah yang dikemukakan diatas, maka tujuan

penelitian ini adalah

a. Menjelaskan pengaruh tingkat religiusitas nasabah dalam

menabung di BRI Syariah Kantor Cabang Pembantu Magelang.

b. Menjelaskan pengaruh tingkat pengetahuan nasabah dalam

14

c. Menjelaskan pengaruh tingkat pendapatan nasabah dalam

menabung di BRI Syariah Kantor Cabang Pembantu Magelang.

d. Menjelaskan pengaruh tingkat kualitas pelayanan nasabah dalam

menabung di BRI Syariah Kantor Cabang Pembantu Magelang.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat baik secara

ilmiah maupun praktis, adapun manfaat penelitian ini adalah sebagai

berikut:

1. Manfaat ilmiah (teoritis)

a. Penelitian ini diharapkan menambah ilmu pengetahuan terutama

tentang perbankan syariah dan dunia pendidikan, khususnya di

perguruan tinggi dan masyarakat pada umumnya.

b. Penelitian ini diharapkan dapat menambah pengetahuan dan sarana

latihan dari kenyataan yang ada di lapangan yang sangat berharga

untuk diaplikasikan dengan pengetahuan yang diperoleh peneliti

selama berada di dunia kuliah.

c. Hasil penelitian ini dapat dimanfaatkan oleh peneliti lain yang

membutuhkannya sebagai referensi atau sebagai sarana untuk

15 2. Manfaat praktis

a. Bagi penulis

1) Menambah pengetahuan tentang adanya pengaruh tingkat

religiusitas terhadap minat menabung nasabah.

2) Menambah pengetahuan mengenai adanya pengaruh jumlah

pendapatan terhadap minat menabung nasabah.

3) Memperdalam ilmu tentang minat nasabah terhadap perbankan

syariah.

4) Sebagai sarana potensial untuk mengembangkan wacana dan

pemikiran dalam menerapkan teori yang ada dengan keadaan

yang sebenarnya.

b. Bagi Lembaga Akademik Fakultas Ekonomi dan Bisnis IAIN

Salatiga

Sebagai sarana informasi untuk mengetahui seberapa besar

kontribusi pengaruh tingkat religiusitas, pengetahuan Nasabah,

pendapatan Nasabah, dan Kualitas Pelayanan terhadap Keputusan

16 D. Sistematika Penulisan

Penelitian ini disusun ke dalam lima bab dengan sistematika

pembahasan sebagai berikut:

BAB I. PENDAHULUAN

Pendahuluan berisi uraian mengenai latar belakang masalah,

rumusan masalah, tujuan dan manfaat penelitian, dan sistematika

penulisan.

BAB II. KAJIAN PUSTAKA

Berisi tentang telaah pustaka yaitu jabaran tentang penelitian

terdahulu, landasan teori yang berisi deskripsi mengenai variabel dan

hubungan antar variabel, kerangka penelitian, dan hipotesis penelitian.

BAB III. METODE PENELITIAN

Metodologi penelitian, berisi tentang jenis dan sumber data,

populasi dan sampel, teknik pengumpulan data, variabel penelitian dan

pengukuran, teknik analisis data.

BAB IV. ANALISIS DATA DAN PEMBAHASAN

Analisis data berisi hasil penelitian berupa gambaran umum obyek

penelitian, deskripsi data penelitian dan responden, uji validitas dan

reliabilitas, uji statistik, uji asumsi klasik, analisis data penelitian dan

pembahasan.

17

Kesimpulan menjelaskan tentang hasil penelitian dan pembahasan

disesuaikan dengan rumusan masalah dan tujuan penelitian yang disajikan

secara singkat dan jelas. Sedangkan saran merupakan himbauan kepada

pembaca atau instansi terkait agar saran yang dipaparkan dapat memberi

pengetahuan dan manfaat serta dapat dikembangkan menjadi bahan kajian

18 BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

1. Pengaruh Religiusitas terhadap Keputusan Nasabah Menabung di Bank Syariah

Adapun penelitian terdahulu yang berkaitan dengan penelitian

ini antara lain:

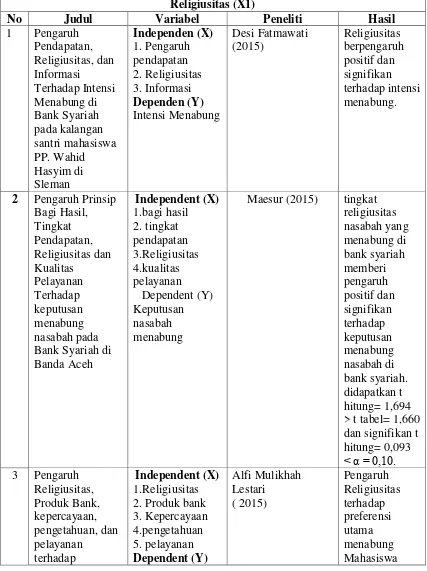

Menurut Penelitian Abdullah dan Majid (2003) yang berjudul “

The Influence Of Religiosity, Income and Consumtion on Saving Behavior (The Case of International Islamic University Malaysia) dalam hasil penelitiannya menyebutkan bahwa religiusitas dan

variabel lainnya memiliki dampak yang signifikan pada perilaku

menabung siswa IIUM.

Menurut Penelitian Fatmawati (2015) yang berjudul

“Pengaruh Pendapatan, Religiusitas, dan informasi Terhadap Intensi

Menabung di Bank Syariah Pada Kalangan Santri Mahasiswa PP.

Wahid Hasyim Sleman” hasil penelitiannya menyimpulkan bahwa

pendapatan tidak berpengaruh terhadap intensi menabung di bank

syariah pada kalangan santri mahasiswa PP. Wahid Hasyim, Sleman.

Hal ini ditunjukkan dengan nilai signifikan sebesar 0,845. Sehingga

santri yang mempunyai pendapatan (uang saku) dalam kategori sangat

19

berintensi menabung di bank syariah pada kalangan santri PP. Wahid

Hasyim, Sleman.

Menurut Penelitian Maesur (2015) dengan judul “Pengaruh

Prinsip Bagi Hasil, Tingkat Pendapatan, Religiusitas dan Kualitas Pelayanan Terhadap keputusan menabung nasabah pada Bank

Syariah di Banda Aceh” menyimpulkan bahwa tingkat religiusitas

nasabah yang menabung di bank syariah memberi pengaruh positif

dan signifikan terhadap keputusan menabung nasabah di bank syariah.

didapatkan t hitung= 1,694 > t tabel= 1,660 dan signifikan t hitung= 0,093 < α = 0,10.

Menurut Penelitian Lestari (2015) yang berjudul “Pengaruh Religiusitas, Produk Bank, Kepercayaan, Pengetahuan, dan Pelayanan terhadap Preferensi Menabung pada Perbankan Syariah”

yang menjelaskan bahwa Pengaruh Religiusitas terhadap preferensi

utama menabung Mahasiswa Fakultas ekonomi bisnis universitas

Brawijaya Malang pada Perbankan Syariah karena kepatuhan agama

serta berpengaruh positif dan signifikan.

Menurut Penelitian Abhimantra, et al, (2013) dengan judul

“Analisis Faktor-Faktor yang Mempengaruhi Nasabah (Mahasiswa)

dalam Memilih Menabung di Bank Syariah” menyatakan bahwa variabel religiusitas berpengaruh positif tetapi tidak signifikan

terhadap keputusan memilih menabung di bank syariah, dibuktikan

20

Selain itu Penelitian menurut Priaji (2011) yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Intensi Menabung di

Bank Syariah” menyimpulkan bahwa Faktor religiusitas tidak berpengaruh signifikan terhadap intensi menabung terhadap intensi

menabung di bank syariah.

2. Pengaruh Pengetahuan Nasabah terhadap keputusan Nasabah

Menabung di Bank Syariah

Adapun penelitian terdahulu yang berkaitan dengan penelitian

ini antara lain:

Menurut Penelitian Yuliawan (2011) dengan judul “Pengaruh

Pengetahuan Konsumen Mengenai Perbankan Syariah Terhadap Keputusan Menjadi Nasabah Pada PT. Bank Syariah Cabang

Bandung” bahwa pengetahuan konsumen dengan indikator

pengetahuan tentang karakteristik atau atribut produk atau jasa, faktor

yang melekat secara tidak langsung pada produk atau jasa, dan

pengetahuan manfaat produk atau jasa (manfaat fungsional, manfaat

psikisional) berada dalam kategori mengetahui secara baik.

Menurut Penelitian Gampu, Lotje Kawet, et. Al, (2015) yang berjudul “Analisis Motivasi, Peresepsi dan Pengetahuan terhadap

keputusan Nasabah memilih PT. Bank Sulutigo cabang utama

Manado” bahwa Berdasarkan hasil pengujian regresi lineier berganda

21

pengaruh positif dan signifikan terhadap keputusan nasabah memilih

bank syariah.

Menurut Penelitian Abhimantra, et al, (2013) yang berjudul

“Analisis faktor-faktor yang mempengaruhi nasabah (Mahasiswa)

dalam memilih Menabung di Bank Syariah” bahwa Variabel

Pengetahuan berpengaruh positif tetapi tidak signifikan terhadap

keputusan memilih menabung di bank syariah, dibuktikan dengan

nilai adjusted R Square sebesar 45,5% .

Penelitian lain Menurut Dewi (2015) yang berjudul “Pengaruh

pengetahuan produk tabungan dan nisbah bagi hasil terhadap keputusan menjadi Nasabah di BTM MENTARI Ngunut

Tulungagung” bahwa Pengetahuan Produk Tabungan berpengaruh

positif dan signifikan pada BTM mentari Ngunut Tulungagung . Menurut Penelitian Sari (2016) yang berjudul “Faktor-faktor

yang mempengaruhi kurangnya minat Masyarakat Masyarakat

Muslim menabung di bank syariah” bahwa Berdasarkan analisis yang

dilakukan variabel pengetahuan berpengaruh positif dan signifikan

terhadap kurangnya minat masyarakat muslim di Kabupaten Bantul

menabung di bank syariah.

Sedangkan Menurut Penelitian Eri Besra dan Sari Surya (2014)

dengan judul “Pengaruh Fatwa MUI tentang Bunga Bank haram

terhadap Keputusan Mahasiswa fak Ekonomi Universitas Andalas

22

hubungan yang signifikan antara pengetahuan responden tentang bank

syariah dan sikap responden terhadap fatwa MUI dengan keputusan

untuk memilih/menggunakan jasa bank syariah.

3. Pengaruh Pendapatan Nasabah terhadap keputusan nasabah menabung di Bank Syariah

Adapun penelitian terdahulu yang berkaitan dengan penelitian

ini antara lain:

Menurut Penelitian Maisur (2015) yang berjudul “Pengaruh

Prinsip Bagi Hasil, Tingkat Pendapatan, Religiusitas dan Kualitas Pelayanan Terhadap keputusan menabung nasabah pada Bank Syariah di Banda Aceh”menyimpulkan bahwa tingkat pendapatan mempunyai pengaruh yang signifikan terhadap keputusan menabung

nasabah karena nilai signifikannya di bawah 0,10., dari hasil analisis

didapatkan t hitung = 2,356 > t tabel = 1,660 dan signifikan thitung = 0,008 < α = 0,10. Ini berarti bahwa semakin tinggi income

masyarakat, semakin tinggi probabilitas bahwa masyarakat akan

berhubungan dengan bank syariah. Namun pada penelitian secara

deskriptif bahwa tingkat pendapatan nasabah yang menabung dananya

dibank syariah adalah kalangan menengah ke bawah. Walaupun dari

kalangan menengah ke bawah, namun hal itu berpengaruh secara

signifikan terhadap keputusan menabung nasabah di bank syariah.

Menurut Penelitian Supriyanto (2012) yang berjudul

23

Tingkat Pendapatan Nasabah berpengaruh secara signifikan terhadap

motivasi menjadi nasabah.

Menurut Penelitian Baginda Persaulian, Hasdi Aimon, et.al

(2013) yang berjudul “Analisis Konsumsi Masyarakat di Indonesia”

bahwa Secara parsial pendapatan disposible berpengaruh secara

positif dan signifikan terhadap intensi Menabung Masyarakat di

Indonesia.

Penelitian lain menurut Abdullah, Irsyad Lubis (2014) yang

berjudul “Analisis Minat Menabung pada bank syariah di kalangan

siswa SMA di Kota Medan (studi kasus Siswa MAN) “ bahwa Variabel pendapatan berpengaruh positif dan tidak signifikan terhadap

keputusan menabung siswa MAN di bank Syariah.

Sedangkan menurut Penelitian Fatmawati (2015) denan judul

“Pengaruh Pendapatan,Religiusitas, dan Informasi Terhadap Intensi

Menabung di Bank Syariah pada Kalangan santri Mahasiswa

PP.Wahid Hasyim di Sleman” bahwa Pendapatan tidak berpengaruh

terhadap intensi menabung di kalangan santri mahasiswa PP.Wahid

Hasyim di Sleman.

4. Pengaruh Kualitas Pelayanan Terhadap keputusan nasabah menabung di Bank Syariah

Adapun penelitian terdahulu yang berkaitan dengan penelitian

ini antara lain:

Menurut Penelitian Bari’ah (2015) yang berjudul “Pengaruh

24

Cabang Ungaran” bahwa variabel kualitas layanan berpengaruh positif dan signifikan terhadap minat menabung di PT BRI Cabang

Ungaran, dilihat dari Hasil analisis regresi penelitian menunjukkan R

Square sebesar 0,715 artinya kualitas layanan memiliki sumbangan

efektif sebesar 71,5 % terhadap minat menabung nasabah PT. BRI

Kantor Cabang Ungaran.

Menurut Penelitian Cahyani, Saryadi, et.al, (2013) dengan judul

“Pengaruh peresepsi bunga dan kualitas pelayanan terhadap minat

menabung pada bank BNI Syariah di kota Semarang” bahwa Kualitas

pelayanan secara parsial memiliki pengaruh yang signifikan terhadap

minat menabung pada Bank BNI Syariah di Kota Semarang.

Menurut Penelitian Astuti (2013) yang berjudul “Pengaruh

Persepsi Nasabah tentang tingkat suku bunga, promosi dan kualitas pelayanan terhadap minat menabung nasabah (studi kasus pada BRI

Cabang Sleman) “ bahwa Peresepsi nasabah tentang kualitas

pelayanan berpengaruh positif dan signifikan terhadap Minat

menabung Nasabah.

Menurut Penelitian Aisyah (2013) yang berjudul “Pengaruh kualitas pelayanan terhadap minat nasabah untuk menabung (studi

kasus pada PT.Bank Mega Syariah Cabanag Semarag)” bahwa Hasil

uji hipotesa uji t untuk variabel pelayanan isami karyawan diperoleh t

hitung sebesar 8,146 dengan tingkat signifikansi 0,000 sehingga dapat

25

pengaruh signifikan terhadap variabel minat nasabah menabung di

26

2 Pengaruh Prinsip Bagi Hasil, Bank Syariah di Banda Aceh

27 preferensi

menabung pada perbankan syariah

Minat Menabung Fakultas

ekonomi bisnis 4 Analisis

faktor-faktor yang Abhimantra, et al, (2013) Square sebesar 45,5%

5 Analisis Faktor-faktor yang Mempengaruhi Intensi Menabung

di Bank Syariah

Independent (X)

Vita Widyan Priaji (2011)

28

utama Manado mempunyai

pengaruh 7. Analisis

faktor-faktor yang Abhimantra, et al, (2013) Square sebesar 45,5%

8. Pengaruh pengetahuan produk tabungan dan nisbah bagi hasil terhadap

29

(2016) analisis yang dilakukan Memilih Bank di kota Padang

Eri Besra dan Sari Surya (2014)

30 Nasabah 3. Motivasi

Dependent (Y) Motivasi menjadi Nasabah 5. Income Taxes and Inflation Dependent (Y) Konsumsi Masyarakat

Baginda Persaulian, Hasdi Aimon, et.al (2013)

14. Analisis Minat Menabung pada bank syariah di kalangan siswa

31 Kualitas Pelayanan (X4)

16. Pengaruh bank BNI Syariah di kota Semarang

Independent (X)

Asih Fitri Cahyani, Saryadi, et.al, Syariah di Kota Semarang. Sehingga apabila BNI Syariah di Kota Semarang terus Syariah di Kota Semarang akan meningkat. 17. Pengaruh Kualitas

Layanan

32 18. Pengaruh Persepsi

Nasabah tentang kasus pada BRI Cabang Sleman)

Tri Astuti (2013) Peresepsi nasabah 0,503 serta uji signifikansi parsial (uji t) yang

menghasilkan nilai t hitung sebesar 5,755 1,980

19. Pengaruh kualitas pelayanan

33

pelayanan secara parsial mempunyai pengaruh signifikan terhadap variabel minat nasabah menabung di Bank Mega Syariah Semarang

Sumber: Penelitian terdahulu yang diolah, 2017

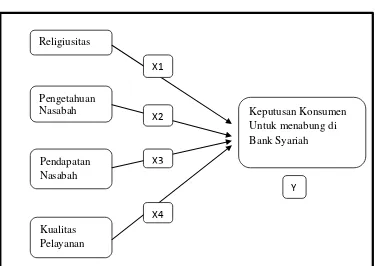

Perbedaaan penelitian ini dengan penelitian sebelumnya yaitu terletak

pada objek maupun variabel-variabel penelitian, variabel-variabel tersebut

ditambah atau dikurangi dari masing-masing penelitian. Penelitian sebelumnya

yang di lakukan Khafifah (2016) menggunakan berbagai variabel yang

mempengaruhi minat nasabah menabung, diantaranya penelitian yang berjudul

Analisis Pengaruh Pendapatan, Pengetahuan, dan Religiusitas Terhadap minat

menjadi nasabah di bank BTN Syariah Semarang . penelitian yang dilakukan

Purwanto (2016) menggunakan variabel yang mempengaruhi minat nasabah

menabung yang berjudul Pengaruh Pengetahuan, Religiusitas dan tingkat

Pendapatan terhadap minat masyarakat menabung di bank syariah Boyolali.

Sedangkan variabel yang dipilih dalam penelitian ini menggabungkan

Religiusitas, Pendapatan dan Pengetahuan, menambah Kualitas Layanan.

34 B. Kerangka Teori

1. Religiusitas

a. Pengertian Religiusitas

Menurut Harun Nasution yang dikutip Jalaluddin (2012:12)

pengertian agama berasal dari kata, yaitu: al-Din,religi (relegere,

religare) dan agama. Al-Din (semit) berarti undang-undang atau

hukum. Kemudian dalam bahasa arab, kata ini mengandung arti

menguasai, menundukkan, patuh, utang, balasan, kebiasaan.

Sedangkan dari kata religi (latin) atau relegere berarti

mengumpulkan dan membaca. Kemudian menurut Masruroh

(2015) religare berarti mengikat. Adapun kata agama terdiri dari (

a= tidak; gam= pergi ) mengandung arti tidak pergi, tetap ditempat

atau diwarisi turun-temurun. Religius menurut Islam adalah

menjalankan ajaran agama secara menyeluruh. Allah berfirman

dalam Al-Qur’an surat Al-Baqarah ayat 208:

Artinya:“hai orang-orang yang beriman, masuklah kamu kedalam Islam keseluruhan, dan janganlah kamu turut langkah-langkah syaitan. Sesungguhnya syaitan itu adalah musuh yang nyata

bagimu”.

b. Pandangan Ahli Tentang Religiusitas

Menurut Nourcholis Majid, agama bukanlah sekedar

tindakan-tindakan ritual seperti shalat dan membaca do’a. Agama

35

yang dilakukan demi memperoleh ridla atau perkenan Allah

(Sahlan, 2012:42).

Menurut Anshori dalam Ghufron & Risnawita (2010:168)

agama menunjuk pada aspek-aspek formal yang berkaitan dengan

aturan dan kewajiban, sedangkan religiusitas menunjuk pada aspek

agama yang telah dihayati oleh seseorang dalam hati. Ghufron &

Risnawita menegaskan lebih lanjut, bahwa religiusitas merupakan

tingkat keterikatan individu terhadap agamanya. Apabila individu

telah menghayati dan menginternalisasikan ajaran agamanya, maka

ajaran agama akan berpengaruh dalam segala tindakan dan

pandangan hidupnya.

Herbert Spencer, sosiolog dari Inggris dalam bukunya, “Principles of Sociologi” berpendapat bahwa faktor utama dalam

agama adalah iman akan adanya kekuasaan tak terbatas, atau

kekuasaan yang tidak bisa digambarkan batas waktu atau

tempatnya.

James Redfield, dalam satu bukunya mengenai pengantar

sejarah agama mengatakan bahwa keberagamaman adalah

pengarahan manusia agar tingkah lakunya sesuai dengan perasaan

tentang adanya hubungan antara jiwanya dan jiwa yang

tersembunyi, yang diakui kekuasaannya atas dirinya dan atas

dirinya dan atas sekalian alam, dan dia rela merasa berhubungan

36 c. Dimensi Religiusitas

Menurut Glock & Stark dalam (Ancok, 2008:77-78)

mengatakan bahwa terdapat lima dimensi dalam religiusitas, yaitu:

a) Dimensi keyakinan atau Ideologis

Dimensi keyakinan adalah tingkatan sejauh mana

seseorang menerima hal-hal yang dogmatik dalam

agamanya, misalnya kepercayaan kepada Tuhan, malaikat,

surga dan neraka. Pada dasarnya setiap agama juga

menginginkan adanya unsur ketaatan bagi setiap

pengikutnya. Adapun dalam agama yang dianut oleh

seseorang, makna yang terpenting adalah kemauan untuk

mematuhi aturan yang berlaku dalam ajaran agama yang

dianutnya. Jadi dimensi keyakinan lebih bersifat doktriner

yang harus ditaati oleh penganut agama. Dengan sendirinya

dimensi keyakinan ini menuntut dilakukannya

praktek-praktek peribadatan yang sesuai dengan nilai-nilai Islam.

b) Dimensi praktik agama atau ritualistik

Dimensi praktik agama yaitu tingkatan sejauh mana

seseorang mengerjakan kewajiban-kewajiban ritual dalam

agamanya. Unsur yang ada dalam dimensi ini mencakup

pemujaan, ketaatan, serta hal-hal yang lebih menunjukkan

komitmen seseorang dalam agama yang dianutnya. Wujud

37

tertentu dalam menjalankan ritus-ritus yang berkaitan dengan

agama. Dimensi praktek dalam agama Islam dapat dilakukan

dengan menjalankan ibadah shalat, puasa, zakat, haji ataupun

praktek muamalah lainnya.

c) Dimensi pengalaman atau eksperiensial

Dimensi pengalaman adalah perasaan-perasaan atau

pengalaman yang pernah dialami dan dirasakan. Misalnya

merasa dekat dengan Tuhan, merasa takut berbuat dosa,

merasa doanya dikabulkan, diselamatkan oleh Tuhan, dan

sebagainya.

d) Dimensi pengetahuan agama atau intelektual

Dimensi pengetahuan agama adalah dimensi yang

menerangkan seberapa jauh seseorang mengetahui tentang

ajaran-ajaran agamanya, terutama yang ada di dalam kitab

suci manapun yang lainnya. Paling tidak seseorang yang

beragama harus mengetahui hal-hal pokok mengenai

dasar-dasar keyakinan, ritus-ritus, kitab suci dan tradisi. Dimensi

ini dalam Islam meliputi Pengetahuan tentang isi Al-Quran,

pokok-pokok ajaran yang harus diimani dan dilaksanakan,

hukum Islam dan pemahaman terhadap kaidah-kaidah

keilmuan ekonomi Islam/perbankan syariah.

38

Yaitu dimensi yang mengukur sejauh mana perilaku

seseorang dimotivasi oleh ajaran-ajaran agamanya dalam

kehidupan sosial, misalnya apakah ia mengunjungi

tetangganya sakit, menolong orang yang kesulitan,

mendermakan hartanya, dan sebagainya. Penelitian

Kementerian Negara Kependudukan dan Lingkungan Hidup

(1987) dalam skripsi Nikmah (2013:14-16) juga

menunjukkan persamaan dengan dimensi yang diungkapkan

oleh Glock dan Stark, yakni:

1. Dimensi Iman

Dimensi iman mencakup kepercayaan manusia

dengan tuhan, malaikat, kitab-kitab, nabi, mukjizat, hari

akhir dan adanya bangsa ghaib, serta takdir baik dan buruk.

2. Dimensi Islam

Sejauh mana tingkat frekuensi, intensitas dan

pelaksanaan ibadah seseorang. Dimensi ini mencakup

pelaksanaan shalat, zakat, puasa dan haji. Seperti yang

dijelaskan dalam Islam dalam Al-Qur’an surat Al-Dzariyat

ayat 56:

Artinya: “Dan aku tidak menciptakan jin dan manusia

melainkan supaya mereka mengabdi kepada-Ku“.

Dalam waktu yang sama, ibadah-ibadah tersebut

39

menghadapi kehidupan nyata dengan segala problem dan

rintangannya, di samping merupakan daya penggerak untuk

merealisasikan kebaikan bagi dirinya dan masyarakatnya.

3. Dimensi Ihsan

Mencakup pengalaman dan perasaan tentang

kehadiran tuhan dalam kehidupan, ketenangan hidup, takut

melanggar perintah tuhan, keyakinan menerima balasan,

perasaan dekat dengan tuhan dan dorongan untuk

melaksanakan perintah agama.

4. Dimensi Ilmu

Seberapa jauh pengetahuan seseorang tentang

agamanya, misalnya pengetahuan tentang tauhid, fiqh, dan

lain-lain.

5. Dimensi Amal

Meliputi bagaimana pengamalan keempat dimensi

di atas yang ditunjukkan dalam perilaku seseorang.

Dimensi ini menyangkut hubungan manusia dengan

lingkungannya. Seperti dalam surat Saba’ ayat 37:

40

mengerjakan amal-amal (saleh, mereka Itulah yang memperoleh balasan yang berlipat ganda disebabkan apa yang telah mereka kerjakan; dan mereka aman sentosa di tempat-tempat yang tinggi (dalam syurga).”

Secara garis besar, agama Islam mencakup tiga hal,

yaitu keyakinan (aqidah), norma atau hukum (syariah),

dan perilaku (akhlak). Oleh karena itu pengertian

religiusitas Islam adalah tingkat internalisasi beragama

seseorang yang dilihat dari penghayatan aqidah, syariah,

dan akhlak seseorang. Menurut Djamaludin Ancok

(2008:80), rumusan Glock & Stark mempunyai kesesuaian

dengan Islam, yaitu:

1. Dimensi keyakinan atau akidah Islam menunjuk pada

seberapa tingkat keyakinan Muslim terhadap

kebenaran ajaran-ajaran agamanya. Di dalam

keberislaman, isi dimensi keimanan menyangkut

keyakinan tentang Allah, surga dan neraka, serta

qadha dan qadar.

2. Dimensi peribadatan (atau praktek agama) atau

syariah menunjuk pada seberapa tingkat kepatuhan

Muslim dalam mengerjakan kegiatan-kegiatan ritual

sebagaimana yang disuruh dan dianjurkan oleh

agamanya. Dalam keberislaman menyangkut

41

3. Dimensi pengalaman atau akhlak menunjuk pada

seberapa besar tingkatan muslim berperilaku

dimotivasi oleh ajaran-ajaran agamanya, yaitu

bagaimana individu berelasi dengan dunianya,

terutama dengan manusia lain. Dalam keberislaman,

dimensi ini meliputi perilaku tolong menolong,

bekerjasama, berderma, berlaku jujur, memaafkan dan

sebagainya.

d. Faktor-Faktor yang Mempengaruhi Religiusitas

Thouless (1995:34), membedakan faktor-faktor yang

mempengaruhi sikap keagamaan menjadi empat macam, yaitu:

a.) Pengaruh pendidikan atau pengajaran dan berbagai tekanan

sosial

Faktor ini mencakup semua pengaruh sosial dalam

perkembangan keagamaan itu, termasuk pendidikan dari orang

tua, tradisi-tradisi sosial, tekanan dari lingkungan sosial untuk

menyesuaikan diri dengan berbagai pendapat dan sikap yang

disepakati oleh lingkungan itu.

b.) Faktor pengalaman

Berkaitan dengan berbagai jenis pengalaman yang

membentuk sikap keagamaan. Terutama pengalaman mengenai

42

keagamaan. Faktor ini umumnya berupa pengalaman spiritual

yang secara cepat dapat mempengaruhi perilaku individu.

c.) Faktor kehidupan

Kebutuhan-kebutuhan ini secara garis besar dapat menjadi

empat, yaitu: (a) kebutuhan akan keamanan atau keselamatan,

(b) kebutuhan akan cinta kasih, (c) kebutuhan untuk

memperoleh harga diri, dan (d) kebutuhan yang timbul karena

adanya ancaman kematian.

d.) Faktor intelektual

Berkaitan dengan berbagai proses penalaran verbal atau

rasionalisasi. Berdasarkan penjelasan di atas dapat disimpulan

bahwa setiap individu berbeda-beda tingkat religiusitasnya dan

dipengaruhi oleh dua macam faktor secara garis besarnya yaitu

internal dan eksternal. Faktor internal yang dapat mempengaruhi

religiusitas seperti adanya pengalaman-pengalaman emosional

keagamaan, kebutuhan individu yang mendesak untuk dipenuhi

seperti kebutuhan akan rasa aman, harga diri, cinta kasih dan

sebagainya. Sedangkan pengaruh eksternalnya seperti

pendidikan formal, pendidikan agama dalam keluarga,

tradisi-tradisi sosial yang berlandaskan nilai-nilai keagamaan,

tekanan-tekanan lingkungan sosial dalam kehidupan individu. Dari

berbagai teori tentang religiusitas yang telah diuraikanpenelitian

43

bahwa terdapat lima dimensi dalam religiusitas, yaitu ideologi,

intelektual,ritualis,pengalaman keagamaan, dan konsekuensi

perilaku.

2. Pengetahuan Nasabah

Pengetahuan nasabah adalah semua informasi yang dimiliki

konsumen mengenai berbagai macam produk dan jasa, serta

pengetahuan lainnya yang terkait dengan produk dan jasa tersebut dan

informasi yang berhubungan dengan fungsinya sebagai konsumen.

Menurut Damos Sihombing (1999) membagi pengetahuan menjadi 3

jenis pengetahuan produk yaitu :

a. Pengetahuan tentang atribut produk atau jasa yaitu Pengetahuan

konsumen berdasarkan pada seperangkat karakteristik atau ciri

(atribut) suatu produk/jasa.

b. Pengetahuan tentang manfaat produk yaitu pengetahuan tentang

manfaat yang diterima konsumen baik itu manfaat fungsional

maupun manfaat psikososial pada saat atau ketika akan

mengkonsumsi produk/jasa

c. Pengetahuan tentang nilai kepuasan produk yaitu Pengetahuan

tentang nilai pribadi yang dapat dipenuhi/dipuaskan oleh suatu

produk/jasa Lembaga keuangan syariah mendorong untuk lebih

berorientasi kepada konsumen atau nasabah. Untuk mendukung

upaya tersebut diperlukan pengetahuan mengenai konsumen

44

perilaku konsumen perlu dipahami. Pertama, dengan memahami

konsumen akan menuntun pemasar kepada kebijakan pemasaran

yang tepat dan efisien. Kedua, diharapkan dengan berorientasi

kepada konsumen, pemasar dapat melakukan strategi yang baik

dalam mensiasati kelebihan penawaran dari pada permintaan di

dunia bisnis.

Menurut Lina Salim dalam Muhammad (2002:26) menjelaskan : “Perilaku konsumen adalah studi tentang unit pembelian dan proses

pertukaran yang melibatkan perolehan, konsumsi, dan pembuangan

barang/jasa, pengalaman serta ide-ide”. Dalam mengkonsumsi suatu

produk, konsumen cenderung memilih produk yang memberikan nilai

atau manfaat yang lebih dibandingkan dengan produk lainnya.

3. Pendapatan Nasabah

a. Pengertian pendapatan Nasabah

Pendapatan konsumen adalah pendapatan yang siap untuk

dimanfaatkan guna membeli barang dan jasa konsumsi dan

selebihnya menjadi tabungan yang disalurkan menjadi investasi.

Fakta fundamental mengenai perilaku menabung bahwa menabung

sangat bergantung pada penghasilan. Sedangakan menurut

Hendriksen dalam Masruruoh (1993:163) pendapatan merupakan

arus masuk aktiva atau aktiva bersih ke dalam perusahaan sebagai

hasil penjualan barang atau jasa .Seperti yang telah dijelaskan

45

atau penghasilan adalah jumlah dari konsumsi dan tabungan, atau

diformulasikan: Y = C + S. Dimana Y merupakan symbol dari total

penghasilan, C merupakan symbol dari konsumsi, S merupakan

symbol dari saving atau tabungan.

Menurut Collins dalam Masruroh (1991) Penelitianya

berjudul Saving behavior in 10 development countries, menunjukan bahwa meningkatnya standar hidup merupakan alasan mengapa

jumlah tabungan meningkat.penghasilan riil di beberapa Negara

telah meningkat secara drastic, salah satunya yaitu Korea.

Seseorang dengan usia yang lebih tua cenderung mendapatkan

penghasilan yang lebih tinggi, sehingga mempengaruhi perilaku

mereka dalam menabung. Cronqvist and siegel dalam Masruroh

(2010) Penelitiannya berjudul The origins of saving behavior, juga menemukan fakta bahwa “perilaku menabung berkorelasi dengan

beberapa variable salah satunya yaitu income growth (pertumbuhan penghasilan)”.

a.) Fungsi Konsumsi

Fungsi konsumsi adalah suatu persamaan matematik atau

suatu grafik yang menunjukkan hubungan diantara tingkat

konsumsi rumah tangga dengan pendapatan disposebel atau

pendapatan nasional (Sukirno,2005:97).

Menurut teori konsumsi Keynes, konsumsi yang dilakukan

46

Jika pendapatan disposible meningkat, maka konsumsi juga akan

meningkat. Selanjutnya menurut Keynes ada batas konsumsi

minimal yang tidak tergantung pada pendapatan. Artinya tingkat

konsumsi itu harus dipenuhi, walaupun tingkat pendapatan

samadengan nol. Itulah yang disebut dengan konsumsi otonomus

(Raharja dan Manurung, 2008:63). Apabila dihubungkan dengan

pendapatan disposebel fungsi konsumsi biasanya dinyatakan

dengan menggunakan persamaan berikut:

Dimana:

a adalah konsumsi otonom,

b adalah kecondongan konsumsi maginal dan

Yd adalah pendapatan disposebel

Yang perlu diperhatikan dalam fungsi konsumsi Keynes

adalah:

1. Merupakan variabel riil/nyata, yaitu bahwa fungsi konsumsi

menunjukkan hubungan antara pendapatan dengan pengeluaran

konsumsi yang keduanya dinyatakan dengan menggunakan

tingkat harga konstan, bukan hubungan antara pendapatan

47

2. Merupakan pendapatan yang terjadi, bukan pendapatan yang

diperoleh sebelumnya, danbukan pendapatan yang diperkirakan

terjadi di masa datang.

3. Merupakan pendapatan absolut, bukan pendapatan relatif atau

pendapatan permanen, sebagaimana dikemukakan oleh ahli

ekonomi lainnya.

b.) Hubungan antara pendapatan dan konsumsi

Ada beberapa faktor yang mempengaruhi konsumsi.

Diantaranya Keynes menyatakan bahwa konsumsi dipengaruhi

oleh pendapatan disposibel. Pendapatan disposibel yang

digunakan untuk menabung merupakan pendapatan yang tersisa

karena tidak habis digunakan untuk konsumsi. Secara tidak

langsung tabungan masyarakat ditentukan oleh besarnya

pendapatan dan juga besarnya konsumsi (Ernita,et.al, 2013:179).

Hubungan diantara pendapatan, konsumsi, dan tabungan dapat

dinyatakan dengan menggunakan persamaan berikut:

Dimana: Yd adalah pendapatan disposebel,

C adalah konsumsi rumah tangga dan

S adalah tabungan rumah tangga

48

Menurut Keynes (Sharaswati,et.al, 2013:158), tabungan

masyarakat dipengaruhi oleh pendapatan. Secara matematika teori

tabungan Keynes dapat dituliskan sebagai berikut:

Dimana: S : saving (tabungan),

Y : Pendapatan,

C : Pengeluaran.

Secara teori hubungan antara tabungan dengan pendapatan

adalah positif. Peningkatan pendapatan akan meningkatkan

kemampuan masyarakat untuk menabung. Jika tingkat

pendapatan meningkat maka tingkat tabungan juga akan

meningkat, dan sebaliknya.

d.) Pengaruh Pendapatan terhadap Minat Menabung

Keynes berpendapat bahwa tabungan adalah bagian dari

pendapatan yang tidak dikonsumsi pada periode yang sama.

Karenanya tabungan merupakan fungsi tingkat pendapatan [dapat

ditulis dengan S = f (Y)] yang siap dibelanjakan (disposible

income).

Menurut Keynes dalam Disertasi Muhclis (2011:30) tidak

semua pendapatan yang diperoleh masyarakat dibelanjakan untuk

barang dan jasa, tetapi sebagian akan ditabungkan. Tingginya

49

yang siap dibelanjakan. Oleh karena itu hasrat menabung akan

meningkat sesuai dengan tingkat pendapatan. Sehingga besar

kecilnya tabungan dipengaruhi secara positif oleh besar kecilnya

pendapatan.

4. Kualitas Pelayanan

a. Pengertian Kualitas Layanan

Kualitas merupakan suatu kondisi yang dinamis, dari suatu

tingkat kesempurnaan yang diharapkan dari suatu produk atau jasa

dalam upaya untuk memenuhi keinginan pelanggan. Islam mengajarkan

bila ingin memberikan hasil usaha baik berupa barang maupun

pelayanan atau jasa, hendaknya memberikan yang berkualitas jangan

memberikan yang buruk atau berkualitas kepada orang lain.

Menurut Philip Crosby dalam Tjiptono (2000:19)

mendefinisikan kualitas sebagai sama atau sesuai dengan persyaratan.

Pakar kualitas William E. Deming dalam Tjiptono (2000:20)

menyatakan bahwa kualitas merupakan suatu tingkat yang dapat

diprediksi dari keseragaman dan ketergantungan pada biaya yang

rendah dan sesuai dengan pasar. Sedangkan definisi yang cakupannya

lebih luas adalah yang dinyatakan oleh Goetsh dan Davis dalam

Tjiptono (2000:20) kualitas merupakan suatu kondisi yang berhubungan

dengan produk, jasa, manusia, proses, dan lingkungan yang memenuhi

atau melebihi harapan. Jadi pengertian kualitas tidak terbatas pada

50

setiap kegiatan atau manfaat yang ditawarkan oleh suatu pihak pada

pihak lain dan pada dasarnya tidak berujud serta tidak menghasilkan

sesuatu (Kotler, 1998:126).

Jasa adalah setiap tindakan atau kegiatan yang dapat ditawarkan

dari satu pihak ke pihak lain, yang pada dasarnya tidak berwujud dan

tidak mengakibatkan kepemilikan apapun. Produksinya dapat atau tidak

dapat dikaitkan dengan produk fisik (Nasution,2006:121).

Pelayanan dalam islam dalam berbisnis dilandasi oleh dua hal

pokok yaitu kepribadian yang amanah dan terpercaya, serta mengetahui

dan ketrampilan yang bagus. Dua hal ini amanah dan ilmu.(Afifudin,

2003: 56) Kedua hal tersebut merupakan pesan moral yang bersifat

universal. Adapun prinsip-prinsip pelayanan dalam islam yaitu:

a.) Shidiq yaitu benar dan jujur, tidak pernah berdusta dalam

melakukan berbagai macam transaksi bisnis. Larangan

berdusta, menipu, mengurangi takaran timbangan dan

mempermainkan kualitas akan menyebabkan kerugian yang

sesungguhnya.

b.) Kreatif, berani, dan percaya diri. Ketiga hal itu mencerminkan

kemauan berusaha untuk mencari dan menemukan

peluang-peluang bisnis yang baru, prospektif, dan berwawasan masa

depan, namun tidak mengabaikan prinsip kekinian.

c.) Amanah dan fathonah yang sering diterjemahkan dalam

51

tepat waktu, memiliki manajemen bervisi, manajer dan

pemimpin yang cerdas, sadar produk dan jasa, secara

berkelanjutan.

d.) Tablig, yaitu mampu berkomunikasi dengan baik, istilah ini juga

diterjemahkan dalam bahasa manajemen sebagai supel, cerdas,

deskripsi tugas, delegasi wewenang, kerja tim, cepat tanggap,

koordinasi, kendali, dan supervisi.

e.) Istiqomah, yaitu secara konsisten menampilkan dan

mengimplementasikan nilai-nilai diatas walau mendapatkan

godaan dan tantangan. Hanya dengan Istiqomah dan mujahadah,

peluang-peluang bisnis yang prospektif dan menguntungkan