2014)

THE INFLUENCE OF INVESTMENT, FINANCING DECISION, DIVIDEND DECISION, AND PROFITABILITY POLICY TO THE FIRM

VALUE

(Study on Manufacturing Companies Listed in Indonesia Stock Exchange in 2010-2014)

Oleh SITI ZAKYYAH

20120410092

FAKULTAS EKONOMI

i

PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN, KEBIJAKAN DIVIDEN DAN PROFITABILITAS TERHADAP NILAI

PERUSAHAAN

(Studi pada Perusahaan Manufaktur yang Terdaftar pada Bursa Efek Indonesia pada tahun 2010-2014)

THE INFLUENCE OF INVESTMENT, FINANCING DECISION, DIVIDEND DECISION, AND PROFITABILITY POLICY TO THE

FIRM VALUE

(Study on Manufacturing Companies Listed in Indonesia Stock Exchange in 2010-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Manajemen Universitas Muhammadiyah

Yogyakarta

Oleh SITI ZAKYYAH

20120410092

FAKULTAS EKONOMI

ii

SKRIPSI

PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN, KEBIJAKAN DIVIDEN DAN PROFITABILITAS TERHADAP NILAI

PERUSAHAAN

(Studi pada Perusahaan Manufaktur yang Terdaftar pada Bursa Efek Indonesia pada tahun 2010-2014)

THE INFLUENCE OF INVESTMENT, FINANCING DECISION, DIVIDEND DECISION, AND PROFITABILITY POLICY TO THE

FIRM VALUE

(Study on Manufacturing Companies Listed in Indonesia Stock Exchange in 2010-2014)

Diajukan oleh

Siti Zakyyah 20120410092

Telah disetujui Dosen Pembimbing Pembimbing

iii

PERNYATAAN

Dengan ini saya,

Nama : Siti Zakyyah Nomor mahsiswa : 20120410092

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN, KEBIJAKAN DIVIDEN DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN (Studi pada Industri Manufaktur yang terdaftardi Bursa Efek Indonesia)” tidak terdapt karya yang pernah diajukan untuk memperoleh gelar kesarjanaan disuatu Perguruan Tinggi, dan sepajang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini disebutkan dalam Daftar Pustaka. Apabila dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta,... Matrai, 6.000,-

iv

MOTTO

Karena sesungguhnya sesudah kesulitan itu ada kemudahan sesungguhnya sesudah kesulitan itu ada kemudahan Maka apabila kamu telah selesai (dari suatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain.

(Al- Insyirah 5-7)

Ingatlah sesengguhnya dengan mengingat Allah hati akan menjadi tentram (Ar-Rad : 28)

Orang yang berhasil di dunia ini adalah orang-orang yang bangkit dan mencari keadaan yang mereka inginkan, dan jika tidak menemukannya,

v

PERSEMBAHAN

Skripsi ini kupersembahkan untuk :

1. Bapak Romli dan ibu Qori’ah tercinta yang telah memberikan semuanya : dukungan, doa, fasilitas, kasih sayang, dll. Semoga ini menjadi awal untuk membahagiakan Bapak dan ibu.

2. adik-adik : adik Veliyana dan adik Sahrul Ramdhan terimakasih untuk doa, semangat, canda tawa kalian yang membuatku lebih bersemangat dan termotivasi, karena sebagai anak yang paling tua harus memberikan contoh yang baik untuk kalian.

3. Teman, sahabat, dan saudara seperjuanganku Manajemen angkatan 2012 kelas C.

4. Terimakasih Ali Achmad, Ferdi Robuansah, Rini Setiyowati, Ayu Levia Triyana, Syerli Oktaviani, Adibah Nurayni, Yesi Ikmawati, yang selalu menemani langkah saya dan terimakasih atas canda tawa, doa, bantuan, dan motivasi kalian.

vi

INTISARI

Penelitian ini bertujuan untuk menguji pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen, dan profitabilitas terhadap nilai perusahaan pada periode 2010 sampai 2014.

Penelitian ini mengunakan metode purposive sampling yaitu metode penetuan jumlah sampel yang diambil secara acak berdasarkan kriteria-kriteria tertentu. Sampel yang memenuhi syarat adalah 45 perusahaan manufaktur yang terdaftar di BEI tahun 2010 sampai 2014. Data di peroleh dari Indonesia Capital Market Directory (ICMD) dan www.idx.co.id. Teknik analisis mengunakan teknik regresi berganda.

Hasil penelitian ini membuktikan bahwa keputusan investasi berpengaruh positif dan siknifikan terhadap nilai perusahaan pada perusahaan manufaktur, keputusan pendanaan berpengaruh positif dan siknifikan terhadap nilai perusahaan pada perusahaan manufaktur, kebijakan dividen tidak berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur, profitabilitas berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur.

vii

ABSTRRACT

The aims of this research were to determine the influence of investment, financing decision, dividend decision, and profitability polcy frim value policy to the Study on Manufacturing Companies Listed in Indonesia Stock Exchange in 2010-2014.

This research used purposive sampling method which is determining method of the number of random sample taken based on some critrria, and the sample which included criteria is 45 Manufacturing company registered on the Indonesia Capital Market Directory (ICMD) and www.idx.co.id. Data analysis techniques was used as analysis doubel regression technique.

The result of this research concluded that investment decicison, wos affected positively and s tifnificant company’s percetage in manufacture company, dividend decision was not affected to company’s percentage in manufacture campany, profitability was affected to company’s percentage in manufacture campany.

viii

KATA PENGANTAR

Alhamdulillah, puji dan syukur saya panjatkan kehadirat Allah SWT atas limpahan rahmat dan hidayat-Nya, sehingga skripsi yang berjudul “Pengaruh keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen dan Profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia” dapat diselesaikan dengan baik. Skripsi ini disusun untuk memenuhi syarat guna memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen, Fakultas Ekonomi, Universitas Muhammadiyah Yogyakarta.

Penulisan skripsi ini tidak terlepas dari bimbingan, bantuan serta dorongan dari berbagai pihak. Pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan petujuk, dukungan dan bimbingan serta kemudahan selama menyelesikan studi.

2. Ibu Arni Surwanti, Dr., M.Si yang dengan penuh kesabaran dan sepenuh hati dalam membimbing selama proses penyelsaian karya tulis ini.

3. Bapak dan Ibu serta saudara-saudaraku yang senantiasa memberikan dorongan dan perhatian kepada penulis hingga dapat menylsaikan studi. 4. Semua pihak yang telah memberikan dukungan bantuan, kemudahan dan

semangat dalam proses penylsaian tugas akhir (Skripsi) ini.

Sebagai kata akhir, tidak ada yang di ciptakan sempurna, penulis sadar bahwa banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik, saran dan tulis dengan topik ini.

Yogyakarta,

ix

xi

DAFTAR TABEL

Tabel 3.1 Perincian Pemilihan Sampel ... 37

Tabel 4.1 Analisis Statistik Deskriptif ... 46

Tabel 4.2 Uji Normalitas ... 49

Tabel 4.3 Uji Multikolinieritas ... 50

Tabel 4.4 Uji Autokolerasi ... 51

Tabel 4.5 Uji Heterokedesitas ... 52

Tabel 4.6 Analisis Regresi Berganda ... 53

Tabel 4.7 Uji Parsial (Uji T) ... 54

Tabel 4.8 Ringkasan Hasil Pengujian Hipotesis ... 56

Tabel 4.7 Uji Simultan (Uji F) ... 56

xii

DAFTAR GAMBAR

xiii

DAFTAR LAMPIRAN

Lampiran 1 Nama Perusahaan ... 71

Lampiran 2 Data DPR ... 72

Lampiran 3 Perhitungan PBV ... 74

Lampiran 4 Perhitungan PER ... 76

Lampiran 5 Perhitungan DER ... 78

Lampiran 6 Perhitungan ROA ... 80

Lampiran 7 Uji Statistik Deskriptif ... 82

Lampiran 8 Uji Normalitas dengan Kolmgorov-Smirnov ... 83

Lampiran 9 Uji Multikolinieritas ... 84

Lampiran 10 Uji Autokolerasi dengan Durbin Watson ... 85

Lampiran 11 Uji Hetrokedasits dengan Uji Glejaer ... 86

Lampiran 12 Hasil Uji T ... 87

Lampiran 13 Hasil Uji F ... 88

perusahaan pada periode 2010 sampai 2014.

Penelitian ini mengunakan metode purposive sampling yaitu metode penetuan jumlah sampel yang diambil secara acak berdasarkan kriteria-kriteria tertentu. Sampel yang memenuhi syarat adalah 45 perusahaan manufaktur yang terdaftar di BEI tahun 2010 sampai 2014. Data di peroleh dari Indonesia Capital Market Directory (ICMD) dan www.idx.co.id. Teknik analisis mengunakan teknik regresi berganda.

Hasil penelitian ini membuktikan bahwa keputusan investasi berpengaruh positif dan siknifikan terhadap nilai perusahaan pada perusahaan manufaktur, keputusan pendanaan berpengaruh positif dan siknifikan terhadap nilai perusahaan pada perusahaan manufaktur, kebijakan dividen tidak berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur, profitabilitas berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur.

This research used purposive sampling method which is determining method of the number of random sample taken based on some critrria, and the sample which included criteria is 45 Manufacturing company registered on the Indonesia Capital Market Directory (ICMD) and www.idx.co.id. Data analysis techniques was used as analysis doubel regression technique.

The result of this research concluded that investment decicison, wos affected positively and s tifnificant company’s percetage in manufacture company, dividend decision was not affected to company’s percentage in manufacture campany, profitability was affected to company’s percentage in manufacture campany.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan politik para pemegang saham. Pemegang saham, kreditur dan manajer adalah pihak – pihak yang memiliki perbedaan kepentingan dan perspektif berkenaan dengan perusahaan. Pemegang saham akan cenderung memaksimalkan nilai saham dan memaksa manajer untuk bertindak sesuai dengan kepentingan mereka melalui pengawasan yang mereka lakukan. Kreditor di sisi lain cenderung akan berusaha melindungi dana yang mereka investasikan dalam perusahaan dengan jaminan dan kebijakan pengawasan yang ketat pula. Manajer juga memiliki dorongan untuk mengejar kepentingan pribadi mereka. Bahkan tidak menututup kemungkinan melakukan investasi walapun investasi tersebut tidak dapat memaksimalkan nilai pemegang saham.

yang selanjutnya akan meningkatkan kemakmuran kekayaan pemegang saham (Hasnawati, 2005).

Investasi modal merupakan salah satu aspek utama dalam keputusan investasi selain penentuan komposisi aktiva (Wijaya dkk, 2010). Keputusan pengalokasian modal ke dalam usulan investasi harus dievaluasi dan dihubungkan dengan resiko dan hasil yang diharapkan (Hasnawati, 2005). Bagi beberapa perusahaan, aktifitas investasi merupakan unsur penting dari operasi perusahaan dan penilaian kinerja perusahaan sebagian besar, atau seluruhnya tergantung pada hasil yang dilaporkan pada bagian ini. Menurut signaling theory, pengeluaran investasi memberikan sinyal positif mengenai pertumbuhan perusahaan dimasa yang akan datang, sehingga meningkatkan harga saham sebagai indikator perusahaan (Wahyudi dan Pawestri, 2006). Dalam hal ini, perusahaan diharapkan pada keputusan tentang berapa dana yang harus diinvestasikan pada aktiva lancar dan aktiva tetap serta pos – pos yang terkait dengan aktiva lain-lain perusahaan. Maka dengan aktiva yang tersedia perusahaan harus dapat menghasilkan laba (Wijaya dkk, 2010).

dasar menentukan required return yang diinginkan (Hasnawati, 2005). Sumber pendanaan dalam perusahaan dapat diperoleh dari internal atau laba ditahan dan dari ekternal perusahaan berupa hutang atau penerbitan saham baru. Suatu kombinasi yang optimal atas penentuan pendanaan sangat penting karena dapat meningkatkan nilai perusahaan .

Selain keputusan investasi dan pendanaan, keputusan pembagian dividen merupakan alasan bagi investor dalam menanamkan investasinya, dimana dividen pengambilan yang akan di terimanya atas investasinya dalam perusahaan. Para investor memiliki tujuan utama untuk meningkatkan kesejahteraan dengan harapan pembagian dalam bentuk dividen, sedangkan perusahaan mengharapkan perusahaan secara terus menerus untuk mempertahankan kelangsungan hidupnya sekaligus memberikan kesejahteraan kepada para pemegang sahamnya, sehingga kebijakan dividen penting untuk memenuhi harapan pemegang saham terhadap dividen dengan tidak menghambat pertumbuhan perusahaan di sisi yang laiinya (Wijaya dkk, 2012).

Nilai perusahaan ditentukan oleh profitabilitas perusahaan. Profitabilitas merupakan suatu indikator kinerja yang dilakukan oleh manajemen perusahaan dalam mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan perusahaan. Laba yang dihasilkan perusahaan berasal dari penjualan dan keputusan investasi yang dilakukan perusahaan. Salah satu ukuran kinerja perusahaan yang sering digunakan sebagai dasar pengambilan keputusan adalah laba yang dihasilkan oleh perusahaan (Subramanyam, 1996 dalam Rachmawati. 2007). Profitabilitas yang tinggi menunjukkan prospek perusahaan yang bagus sehingga investor akan merespon positif dan nilai perusahaan akan meningkat (Sujoko dan Soebintoro, 2007).

Penelitian mengenai nilai perusahaan telah dilakukan oleh beberapa peneliti, diantaranya (Hasnawati 2005) dengan objek penelitian dampak set peluang investasi terhadap nilai perusahaan di BEJ dan menyimpulkan bahwa keputusan investasi berpengaruh terhadap nilai perusahaan. Wijaya dkk (2010) menguji Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen Kinerja terhadap nilai perusahaan. Berdasarkan uraian latar belakang diatas, peneliti terkait untuk menguji “

Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen dan Kinerja Terhadap Nilai Perusahaan”. Penelitian ini merupakan

menggunakan data laporan keuangan perusahaan manufaktur yang terdaftar di BEI.

Berdasarkan uraian tersebut dan hasil penelitian sebelumnya, maka peneliti tertarik untuk melakukan pengembangan penelitian dengan judul

“PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN

PENDANAAN, KEBIJAKAN DIVIDEN DAN PROFITABILITAS

TERHADAP NILAI PERUSAHAAN”. Penelitian ini merupakan

pengembangan dari penelitian terdahulu yang dilakukan oleh Leli Amanah Rakhimayah (2011) mengenai “ pengaruh keputusan investasi, keputusan

pendanaan, kebijakan dividen, tingkat suku bunga terhadap nilai perusahaan” dan penelitian dari Wijaya dkk (2010) mengenai “pengaruh

keputusan investasi, keputusan pendanaan dan kebijakan dividen terhadap nilai perusahaan”. Penelitian ini menggunakan data laporkan keuangan

perusahaan manufaktur yang terdaftar di BEI. Perbedaan penelitian ini dengan penelitian terdahulu adalah peneliti menambahkan satu variabel yaitu profitabilitas, perusahaan yang membagikan dividen kas secara berturut – turut dari tahun 2010-2014.

B. Batasan Masalah Penelitian

C. Rumusan Masalah Penelitian

Rumusan masalah dalam penelitian ini:

1. Apakah keputusan investasi berpengaruh positif terhadap nilai perusahaan?

2. Apakah keputusan pendanaan berpengaruhi positif terhadap nilai perusahaan?

3. Apakah kebijakan dividen berpengaruh positif terhadap nilai perusahaan?

4. Apakah profitabilitas berpengaruh positif terhadap niali perusahaan? 5. Apakah keputusan investasi, keputusan pendanaan, kebijakan dividen

dan profitabilitas berpengaruh secara simultan terhadap nilai perusahaan?

D.Tujuan Masalah Penelitian

Tujuan yang ingin dicapai dari penelitian ini untuk:

1. Untuk menguji keputusan investasi terhadap nilai prusahaan. 2. Untuk menguji keputusan pendanaan terhadap nilai prusahaan. 3. Untuk menguji kebijakan dividen terhadap nilai perusahaan. 4. Untuk menguji profitabilitas terhadap nilai perusahaan.

E.Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini adalah : 1. Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan wacana tentang pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen dan profitabilitas terhadap nilai perusahaan.

2. Manfaat Praktis a. Bagi Investor

Memberikan kontribusi bagi investor untuk menambah kajian dan pengetahuan mengenai faktor-faktor yang berpengaruh dalam pengambilan keputusan investasi.

b. Bagi Manajer Keuangan

Penelitian ini diharapkan memberikan kontribusi bagi pihak manajemen dalam mengambil keputusan investasi, keputusan pendanaan, dan kebijakan dividen dalam rangka memaksimalkan nilai perusahaan.

c. Bagi Mahasiswa

BAB II

TIJAUAN PUSTAKA

A. Landasan Teori 1. Nilai Perusahaan

Nilai perusahaan didifinisikan sebagai nilai pasar karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat (Leli, 2007). Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan mencermikan tingginya kemakmuran pemegang saham, semakin tinggi harga saham semakin tinggi nilai perusahaan. Nilai perusahaan yang tinggi menujukkan kemakmuran pemegang saham juga tinggi. Kekayaan pemegang saham dan perusahaan dipersentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan (financing), dan dividen.

mempengaruhi investor dan calon investor terhadap suaru prusahaan (Wijaya dkk, 2010).

Nilai perusahaan yang diukur menggunakan harga saham seringkali kurang mencerminkan nilai perusahaan yang sesungguhnya. Hal ini dikarenakan perusahaan harga saham tidak hanya dipengaruhi oleh kinerja perusahaan namun juga dapat dipengaruhi oleh faktor – faktor eksternal yang tidak ada kaitannya dengan perusahaan tersebut. Faktor – faktor eksternal yang sering juga mempengaruhi harga saham adalah kondisi keamanan nasional, kondisi politik sosial, perusahaan kebijakan pemerintah, perubahan kurs, tingkat suku bunga dan lain-lain. Sedangkan faktor – faktor internal perusahaan yang lain yang dapat mempengaruhi nilai perusahaan adalah struktur kepemilikan saham, transportasi laporan keuangan, strategi diversifikasi, dan lain-lain.Tujuan perusahaan pada dasarnya adalah memaksimumkan nilai perusahaan dengan pertimbangan-pertimbangan teknis secara berikut:

1) Memaksimalkan nilai bermakna lebih luas dari pada memaksimalkan laba, karena memaksimalkan nilai berarti mempertimbangkan pengaruh waktu terhadap nilai uang.

2) Memaksimalkan nilai perusahaan berarti mempertimbangkan berbagai risiko terhadap arus pendanaan perusahaan.

Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi memuat nilai perusahaan juga ikut tinggi. Dalam penelitian ini mengunakan indikator Price to Book Value (PBV). Price to Book Value yang tinggi akan membuat pasar percaya atas prospek perusahaan di masa yang akan datang. Hal ini adalah tujuan para pemilik perusahaan, sebab nilai perusahaan yang tinggi mengidentifikasikan kemakmuran pemilik saham yang juga tinggi. Faktor utama yang diperhatikan dalam organisasi keuangan adalah menyangkut penentuan nilai Perusahaan (Maisarah, 2010).

2. Keputusan Investasi

Pihak yang melakukan investasi disebut investor. Investor pada umumnya digolongkan menjadi dua yaitu:

a. Investor individual, terdiri dari individu-individu yang melakukan aktivitas investasi.

b. Investor institusional, terdiri dari perusahaan-perusahaan asuransi, lembaga penyimpanan dana (bank dan lembaga simpan pinjam), lembaga dana pensiun maupun perusahaan investasi.

Terdapat dua alternatif pilihan investasi yaitu investasi pada aktiva riil dan investasi pada aktiva finansial. Karakteristik aktiva finansial dibandingkan dengan aktiva riil adalah sebagai berikut:

a) Mudah diperjualbelikan (liquid).

b) Pemodal mempunyai berbagi pilihan investasi sesuai dengan preferensi risiko mereka.

c) Nilainya dapat berubah dengan cepat sesuai dengan kondisi ekonomi makro dan mikro.

d) Memiliki pasar dan regulasi kredit.

diartikan bahwa keputusan investasi itu penting karena untuk mencapai tujuan perusahaan hanya akan dihasilkan melalui kegiatan investasi perusahaan.

Keputusan investasi merupakan keputusan yang menyangkut keputusan dalam pendanaan yang berasal dari dalam maupun dari luar perusahaan pada berbagai bentuk investasi. Keputusan investasi dapat dikelompokkan kedalam investasi jangka pendek seperti investasi kedalam kas, surat-surat berharga jangka pendek, piutang, dan persediaan maupun investasi jangka panjang dalam bentuk tanah, gedung, kendaraan, mesin, peralatan produksi, dan aktiva tetap lainnya. Aktiva jangka pendek didefinisikan sebagai aktiva dengan jangka waktu kurang dari satu tahun atau kurang dari satu siklus bisnis, dana yang diinvestasikan pada aktiva jangka pendek diharapkan akan diterima kembali dalam waktu dekat atau kurang dari satu tahun dan diterima sekaligus. Sedangkan aktiva jangka panjang didefinisikan sebagai aktiva dengan jangka waktu lebih dari satu tahun, dana yang ditanamkan pada aktiva jangka panjang akan diterima kembali dalam waktu lebih dari satu tahun dan kembalinya secara bertahap.

investasi memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan.

Dalam penelitian ini menggunakan proksi Price Earnings Ratio (PER) yang merupakan indikasi penilaian pasar modal terhadap kemampuan perusahaan dalam menghasilkan laba/keuntungan potensial perusahaan di masa datang. Rasio ini menunjukkan seberapa banyak investor bersedia membayar untuk setiap laba yang dilaporkan (Brigham dan Hoston, 2011). Makin besar price earnings ratio suatu saham maka harga saham tersebut akan semakin mahal terhadap pendapatan bersih per sahamnya. PER juga merupakan rasio yang menunjukkan tingkat pertumbuhan perusahaan. PER yang tinggi menunjukkan prospek pertumbuhan perusahaan yang bagus dan risikonya rendah.

3. Keputusan Pendanaan

Keputusan pendanaan didefinisikan sebagai keputusan yang menyangkut komposisi pendanaan yang dipilih oleh perusahaan. Sumber pendanaan di dalam suatu perusahaan dibagi menjadi dua kategori yaitu pendanaan internal dan pendanaan eksternal. Pendanaan internal dapat diperoleh dari sumber laba ditahan dan depresiasi, sedangkan pendanaan eksternal dapat diperoleh para kreditur atau yang disebut dengan hutang dari pemilik, peserta, atau pengambil bagian dalam perusahaan atau yang disebut sebagai modal. Proporsi atau bauran dari penggunaan modal sendiri dan hutang dalam memenuhi kebutuhan dana perusahaan disebut struktur modal perusahaan.

Terdapat beberapa teori yang berkenaan dengan struktur modal, diantaranya yaitu trade-off theory, pecking order theory, signalling theory dan agency approach.

a. Teori dividen tidak relevan

Modigliani dan Miller (MM) berpendapat, nilai suatu perusahaan tidak ditentukan oleh besar kecilnya Dividen Payot Ratio, tetapi ditentukan oleh laba bersih sebelum pajak (EBIT) dan kelas risiko perusahaan. Jadi menurut Mogdigliani dan Miller (MM), dividen tidak relevan untuk diperhatikan karena tidak akan meningkatkan kesejahteraan pemegang saham. Modigliani dan Miller (MM) berpendapat bahwa kenaikan nilai perusahaan dipengaruhi oleh kemampuan perusahaan untuk mendapat keuntungan (laba) atau earning power dari asset perusahaan yang diperoleh dari oprasional perusahaan tersebut.

b. Trade-off theory

hutang sudah tidak diperbolehkan. Trade-off theory telah mempertimbangkan berbagai faktor seperti corporate tax, biaya kebangkrutan, dan personal tax dalam menjelaskan mengapa suatu perusahaan memilih suatu struktur modal tertentu (Husnan, 2013).

Kesimpulan trade-off theory adalah penggunaan hutang akan meningkatkan nilai perusahaan tetapi hanya pada sampai titik tertentu. Walaupun model ini tidak dapat menentukan secara tepat struktur modal yang optimal, namun model tersebut memberikan kontribusi penting yaitu:

1) Perusahaan yang memiliki aktiva yang tinggi, sebaiknya menggunakan sedikit hutang.

2) Perusahaan yang membayar pajak tinggi sebaiknya lebih banyak menggunakan hutang dibandingkan dengan perusahaan yang membayar pajak rendah.

c. Pecking Order Theory

menentukan pemilihan sumber pendanaan yang berdasarkan pada pecking order theory. Teori ini disebut pecking order karena teori ini menjelaskan mengapa perusahaan akan menentukan hierarki sumber dana yang paling disukai. Secara ringkas teori tersebut menyatakan bahwa:

a. Perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan).

b. Apabila perusahaan memerlukan pendanaan dari luar (eksternal financing), maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu, yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila masih belum mencukupi, saham baru diterbitkan.

c. Signalling theory

penambahan hutang akan memberikan sinyal positif (Brigham dan Houston, 2011).

d. Agency Approach

Menurut agency approach penggunaan hutang adalah salah satu cara untuk mengurangi konflik keagenan yang terjadi antara pemegang saham dengan manajer. Konflik keagenan mungkin terjadi ketika perusahaan memiliki lebih banyak kas dari yang dibutuhkan untuk mendukung operasi utama perusahaan. Manajer sering kali menggunakan kelebihan kas ini untuk mendanai fasilitas-fasilitas untuk kepentingan mereka sendiri. Bahkan tidak tertutup kemungkinan para manajer melakukan investasi walaupun investasi tersebut tidak dapat memaksimalkan nilai pemegang saham. Pendanaan dengan hutang diharapkan dapat mengurangi keinginan manajer untuk menggunakan free cash flow dan memberikan dampak disiplin pada manajer. Penggunaan hutang akan memaksa manajer untuk menghemat kas dengan menghilangkan pengeluaran yang tidak diperlukan.

alasan yaitu pertimbangan biaya emisi, dimana biaya emisi obligasi lebih murah dibandingkan biaya emisi saham baru. Hal ini disebabkan karena penerbitan saham baru akan menurunkan harga saham lama. Alasan kedua adalah adanya kekhawatiran manajer bahwa penerbitan saham baru dapat ditafsirkan sebagai kabar buruk oleh pemodal.

Keputusan pendanaan berkaitan dengan pemilihan sumber dana baik yang berasal dari dalam maupun dari luar perusahaan sangat mempengaruhi nilai perusahaan. Keputusan pendanaan dalam penelitian ini dikonfirmasikan melalui Debt to Equity Ratio (DER). Rasio ini menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas. 4. Kebijakan Dividen

Dividen adalah proporsi pembagian laba yang diperoleh perusahaan yang dibagikan kepada para pemegang saham perusahaan. Apabila perusahaan penerbit saham mampu menghasilkan laba yang besar maka ada kemungkinan pemegang sahamnya akan menikmati keuntungan dalam bentuk dividen yang besar pula. Dividen diartikan sebagai pembagian laba kepada para pemegang saham perusahaan sebanding dengan jumlah saham yang dipegang oleh masing-masing pemilik.

saham dan laba tersebut dapat dibagi sebagai dividen atau laba yang ditahan untuk diinvestasikan kembali (Husnan, 2013). Kebijakan dividen optimal adalah kebijakan dividen yang menghasilkan keseimbangan antara dividen saat ini, pertumbuhan di masa depan, dan memaksimalkan harga saham perusahaan (Brigham dan Houston, 2011).

Dalam kebijakan dividen terdapat trade off dan merupakan pilihan yang tidak mudah antara membagikan laba sebagai dividen atau diinvestasikan kembali. Apabila perusahaan memilih membagikan laba sebagai dividen maka tingkat pertumbuhan akan berkurang dan berdampak negatif terhadap saham. Disisi lain, apabila perusahaan tidak membagikan dividen maka pasar akan memberikan sinyal negatif kepada prospek perusahaan. Peningkatan dividen memberikan sinyal perubahan yang menguntungkan pada harapan manajer dan penurunan dividen menunjukkan pandangan pesimis prospek perusahaan dimasa yang akan datang.

Houston (2011), rasio pembayaran dividen adalah persentase laba dibayarkan kepada para pemegang saham dalam bentuk kas.

Keputusan dividen menyangkut keputusan tentang penggunaan laba yang menjadi hak para pemegang saham. Dividen yang dibagikan dapat berupa dividen tunai (cash dividend) atau dividen dalam bentuk saham (stock dividen). Dividen tunai umumnya dibagikan secara reguler, baik triwulanan, semesteran atau tahunan.

Kebijakan dividen dalam penelitian ini dikonfirmasi dalam bentuk Dividend Payout Ratio (DPR). Dividend payout ratio adalah perbandingan dividen yang diberikan ke pemegang saham dan laba bersih per saham. Rasio pembayaran dividen (dividend payout ratio) menentukan jumlah laba yang akan dibagi dalam bentuk dividen kas dan laba yang ditahan sebagai sumber pendanaan. Dividen yang dibagikan perusahaan ditentukan oleh para pemegang saham pada saat berlangsungnya RUPS (Rapat Umum Pemegang Saham).

a. Teori Kebijakan Dividen

Beberapa teori mengenai kebijakan dividen diantaranya : teori dividen irrelevan, teori bird in the hand, teori information content of dividend, dan teori clientele effect .

1) Teori Dividen Irrelevan

perusahaan karena rasio pembayaran dividen hanyalah rincian dan tidak mempengaruhi kesejahteraan pemegang saham. Nilai suatu perusahaan hanya bergantung pada laba yang dihasilkan oleh asetnya, bukan pada bagaimana laba itu dipecah antara dividen dan laba ditahan (Brigham dan Houston, 2011).

2) Teori Bird in the Hand

Menurut teori bird in the hand, pemegang saham lebih menyukai dividen tinggi dibandingkan dengan dividen yang akan dibagikan di masa yang akan datang dan capital gains. Teori ini mengasumsikan bahwa dividen lebih pasti daripada pendapatan modal.

3) Teori Information Content of Dividend

Menurut teori information content of dividend, investor akan melihat kenaikan dividen sebagai sinyal positif atas prospek perusahaan di masa depan. Karena pembayaran dividen ini dapat mengurangi ketidakpastian dan mengurangi konflik keagenan antara manajer dan pemegang saham.

4) Clientele effect

selanjutnya menarik sekumpulan peminat atau clientele yang terdiri dari para investor yang menyukai kebijakan dividen khusus tersebut.

b. Langkah-langkah Pembayaran Dividen

Langkah-langkah atau prosedur pembayaran dividen adalah pengumuman emiten atas dividen yang akan dibayarkan kepada pemegang saham yang disebut juga dengan pengumuman dividen. Adapun rincian tanggal-tanggal yang perlu diperhatikan dalam pembayaran dividen adalah sebagai berikut:

5) Tanggal pengumuman (declaration date)

Tanggal pengumuman merupakan tanggal yang mana secara resmi diumumkan oleh emiten tentang bentuk dan besarnya serta jadwal pembayaran dividen yang akan dilakukan. Pengumuman ini biasanya untuk pembagian dividen reguler. Isi pengumuman tersebut menyampaikan hal-hal yang dixoanggap penting yakni: tanggal pencatatan, tanggal pembayaran, besarnya dividen kas per lembar.

6) Tanggal pencatatan (date of record)

sedangkan pemegang saham yang tidak terdaftar pada tanggal pencatatan tidak diberikan hak untuk memperoleh dividen.

7) Tanggal cum-dividend

Tanggal ini merupakan tanggal hari terakhir perdagangan saham yang masih melekat hak untuk mendapatkan dividen baik dividen tunai maupun dividen saham.

8) Tanggal ex-dividend

Tanggal perdagangan saham tersebut sudah tidak melekat lagi hal untuk memperoleh dividen. Jadi jika investor membeli saham pada tanggal ini atau sesudahnya, maka investor tersebut tidak dapat mendaftarkan namanya untuk mendapatkan dividen.

9) Tanggal pembayaran (payment date)

5. Profitabilitas

Profitabilitas menurut Sartono (1997) adalah kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, total aktiva maupun modal sendiri. Rasio profitabilitas ini akan memberikan gambaran tentang tingkat efektifitas pengelolaan perusahaan. Semakin tinggi profitabilitas berarti semakin baik, karena kemakmuran pemilik perusahaan meningkat dengan semakin tingginya profitabilitas.

Profitabilitas perusahaan adalah tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya (Nurhayati, 2013). Menurut Weston dan Copeland (1997) profitabilitas adalah sejauh mana perusahaan menghasilkan laba dari penjualan dan investasi perusahaan. Brigham dan Houston (2011) mendefinisikan profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan manajemen perusahaaan.

Rasio profitabilitas yaitu mengukur keberhasilan manajemen sebagaimana ditunjukkan oleh laba yang dihasilkan oleh penjualan dan investasi (Weston dan Brigham, 1991). Ada bermacam cara untuk mengukur profitabilitas, yaitu:

a. Profit Margin

kecilnya laba dibandingkan dengan harga penjualan. Profit margin menunjukkan laba per rupiah penjualan.

Profit

margin =

Laba setelah pajak Penjualan b. Return on Asset (ROA)

Return on Asset (ROA) adalah perbandingan antara laba bersih dengan total aktiva yang tertanam dalam perusahaan. ROA digunakan untuk mengukur kemampuan perusahaan menghasilkan laba.

ROA = Laba setelah pajak Total aktiva c. Return on Equity (ROE)

ROE menunjukkan kemampuan perusahaan dalam memperoleh laba atas penggunaan modal sendiri.

ROE = Laba setelah pajak Modal sendiri d. Rentabilitas Ekonomi

Rentabilitas Ekonomi merupakan perbandingan antara laba dengan total kekayaan yang dimilikinya.

RE = Laba

Dalam penelitian ini rasio yang digunakan adalah return on asset (ROA). Semakin tinggi ROA maka semakin tinggi kemampuan perusahaan untuk menghasilkan keuntungan dan akan membuat profitabilitas perusahaan tinggi. Nilai ROA yang tinggi akan memberikan sinyal positif bagi investor bahwa perusahaan menghasilkan dalam kondisi yang menguntungkan. Hal ini menjadi daya tarik investor untuk memiliki saham perusahaan dan akan meningkatkan harga saham sehingga nilai perusahaan pun meningkat.

B. Penelitian Terdahulu

1. Rakhimasyah (2011) dengan judulnya pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen dan tingkat suku bunga terhadap nilai perusahaan. Penelitian ini bertujuan untuk menguji pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen, dan tingkat suku bunga terhadap nilai perusahaan. Data yang digunakan adalah data tahun 2005-2009 sebanyak 25 perusahaan manufaktur. Dari hasil analisis dan pembahasan yang telah diuraikan dapat diketahui bahwa keputusan investasi berpengaruh positif terhadap niali perusahaan, keputusan pendanaan tidak berpengaruh terhadap nilai perusahaan, kebijakan dividen berpengaruh negatif terhadap nilai perusahaan, dan tingkat suku bunga tidak berpengaruh terhadap nilai perusahaan.

terhadap nilai perusahaan. Penelitian ini bertujuan untuk mengujin dan memperoleh bukti emitis mengenai pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen, dan tingkat suku bunga terhadap nilai perusahaan pada perusahaan manufaktur yang tercatat di BEI tahun 2007-2010, dengan jumlah perusahaan sebanyak 129 perusahaan. Hasil penelitian menujukan bahwa keputusan investasi berpengaruh positif terhadap niali perusahaan, keputusan pendanaan perpengaruh positif terhadap nilai perusahaan, sedangkan kebijakan dividen tidak berpengaruh signifikan terhadap niali perusahaan dan tingkat suku bunga berpengaruh negatif terhadap nilai perusahaan. 3. Arie afzal (2012) dengan judulnya pengaruh keputusan investasi,

keputusan pendanaan, dan kebijakan dividen berpengaruh positif dan sigifikan terhadap nilai perusahaan.

4. Taufik Mirza (2012) dengan judulnya pengaruh keputusan pendanaan, keputusan investasi, dan kebijakan dividen terhadap nilai perusahaan. Penelitian ini bertujuan untuk mengatahui pengaruh keputusan pendanaan, keputusan investasi, dan kebijakan dividen terhadap nilai perusahaan sampel penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2011 sebanyak 235 perusahaan. Hasil penelitian menujukan bahwa secara uji simultan(uji F), keputusan pendanaan berpengaruh positif terhadap niali perusahaan, kebijakan investasi berpengaruh positif terhadap niali perusahaan, dan kebijakan dividen berpengaruh negatif terhadap niali perusahaan. Secara uji parsial (uji T) keputusan pendanaan, keputusan investasi, berpengaruh positif dan signifikan terhadap niali perusahaan. Sedangkan kebijakan dividen berpengaruh negatif dan tidak siknifikan terhadap nilai perusahaan.

5. Mardiyati, Ahmad, dan Putri (2012) melakukan penelitian tentang “Pengaruh Kebijakan Dividen, Kebijakan Hutang, dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur yang Terdaftar di BEI”. Hasil

terhadap nilai perusahaan, profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

6. Nurhayati (2013) melakukan penelitian dengan judul “Profitabilitas, Likuiditas, dan Ukuran Perusahaan Pengaruhnya Terhadap Kebijakan Dividen dan Nilai Perusahaan Sektor Non Jasa”. Hasil penelitian ini

menunjukkan bahwa variabel profitabilitas berpengaruh positif dan signifikan terhadap kebijakan dividen dan nilai perusahaan sedangkan kebijakan dividen tidak berpengaruh signifikan terhadap nilai perusahaan.

C. Hubungan Antar Variabel Dan Penurunan Hipotesis 1. Pengaruh keputusan investasi terhadap nilai perusahaan

Signaling teory menjelaskan bahwa pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan. Keputusan investasi dalam penelitian ini diproksikan dengan Price Earnings Ratio (PER). PER yang tinggi menunjukkan investasi perusahaan yang bagus dan prospek pertumbuhan perusahaan yang bagus sehingga para investor akan tertarik. Permintaan saham yang tinggi akan membuat para investor menghargai nilai saham lebih besar dari pada nilai yang tercatat pada neraca perusahaan, sehingga PBV perusahaan tinggi dan nilai perusahaan pun tinggi. Dengan demikian maka keputusan investasi memiliki pengaruh positif terhadap nilai perusahaan. Maka hipotesis pertama pada penelitian ini yaitu:

Keputusan Investasi berpengaruh positif dan signifikan terhadap

nilai perusahaan

2. Pengaruh Keputusan Pendanaan terhadap Nilai Perusahaan

Menurut pecking order theory, dana eksternal lebih disukai dalam bentuk hutang dari pada modal sendiri karena dua alasan yaitu pertimbangan biaya emisi, dimana biaya emisi obligasi lebih murah dibandingkan biaya emisi saham baru. Hal ini disebabkan karena penerbitan saham baru akan menurunkan harga saham lama. Alasan kedua adalah adanya kekhawatiran manajer bahwa penerbitan saham baru dapat ditafsirkan sebagai kabar buruk oleh pemodal yang mengakibatkan menurunnya nilai perusahaan.

Manajer dapat menggunakan hutang sebagai sinyal yang lebih terpercaya untuk para investor. Ini karena perusahaan yang meningkatkan hutang dapat dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa yang akan datang. Jadi penggunaan hutang merupakan tanda atau sinyal positif dari perusahaan yang dapat membuat para investor menghargai nilai saham lebih besar dari pada nilai yang tercatat pada neraca perusahaan, sehingga PBV perusahaan tinggi dan nilai perusahaan pun tinggi. meningkatkan nilai perusahaan. Dengan demikian maka keputusan pendanaan memiliki pengaruh positif terhadap nilai perusahaan.

Keputusan pendanaan berpengaruh positif dan signifikan terhadap

3. Pengaruh Kebijakan Dividen terhadap Nilai Perusahaan

Sesuai Signaling theory, informasi tentang cash dividend yang dibayar dianggap investor sebagai sinyal prospek perusahaan di masa yang akan datang. Fama dan Wijaya dkk (2010) menemukan bahwa investasi yang dihasilkan dari kebijakan dividen memiliki informasi yang positif tentang perusahaan dimasa yang akan datang, selajutnya akan berdampak pada nilai perusahaan. Dalam teori Bird in the Hand diungkapkan bahwa pemegang saham lebih menyukai dividen tinggi karena adanya anggapan bahwa mendapat dividen tinggi saat ini risikonya lebih kecil dari pada mendapat capital gain dimasa yang akan datang.

Kebijakan dividen berpengaruh positif dan signifikan terhadap

nilai perusahaan

4. Pengaruh profitabilitas terhadap nilai perusahaan

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba (Saidi, 2004 dalam Sa’diyah, 2007). Laba

merupakan tingkat keuntungan bersih yang mampu diraih oleh perusahan pada saat menjalankan operasinya. Laba yang layak dibagikan kepada pemegang saham adalah laba setelah bunga dan pajak. Profitabilitas juga merupakan gambaran kinerja manajemen dalam mengelola perusahaan. Profitabilitas perusahaan dapat dihitung menggunakan ROA (return on asset), dengan membagi laba bersih setelah pajak (earnings after tax) dengan total aset.

perusahaan. Berdasarkan penjelasan di atas dirumuskan hipotesis sebagai berikut :

Tingkat Profitabilitas berpengaruh positif terhadap nilai

perusahaan. D. Model Penelitian

BAB III

METODE PENELITIAN

A. Objek Penelitian

Populasi dari penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dan menerbitkan laporan keuangan yang lengkap (Annual Report) pada periode tahun 2010 – 2014.

B. Jenis Data

Penelitian ini menggunakan data sekunder, yaitu data yang diperoleh secara tidak langsung dari sumbernya. Data penelitian ini berupa annual report dan laporan keuangan publikasian tahunan yang telah diaudit, yang terdiri dari neraca, rugi laba serta catatan atas laporan keuangan selama tahun 2010-2014.

C. Teknik Pengambilan Sampel

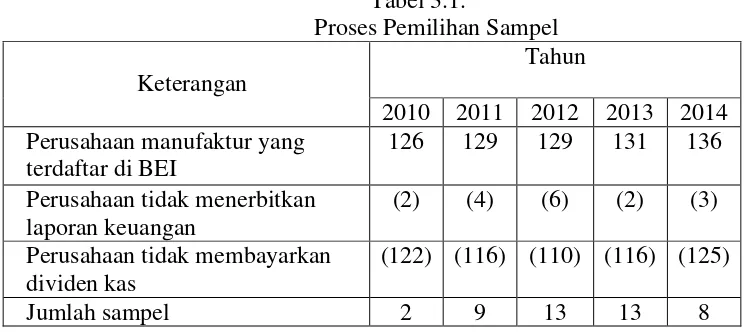

Sampel merupakan bagian dari populasi yang digunakan sebagai objek penelitian. Dalam penelitian ini, sampel ditentukan dengan menggunakan metode purposive sampling. Metode sampling tersebut membatasi pemilihan sampel berdasarkan kriteria tertentu. Adapun kriteria perusahaan yang dijadikan sampel dalam penelitian ini adalah :

1. Semua perusahaan manufaktur yang terdaftar di Bursa efek Indonesia selama tahun 2010-2014.

3. Perusahaan membagikan dividen kas selama periode penelitian periode penelitian ini selama tahun 2010-2014.

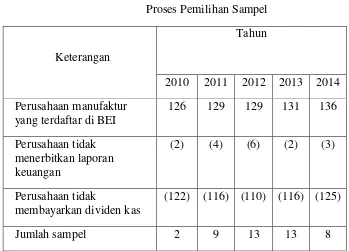

Selama periode penelitian tahun 2010 – 2014 terdapat 140 perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Setelah dilakukan seleksi sampel berdasarkan kriteria yang telah ditentukan, diperoleh jumlah sampel sebanyak 14 perusahaan dengan data observasi sebanyak 45. Proses pemilihan sampel disajikan pada tabel berikut:

Tabel 3.1.

Proses Pemilihan Sampel

Keterangan

Tahun

2010 2011 2012 2013 2014 Perusahaan manufaktur

yang terdaftar di BEI

126 129 129 131 136

Perusahaan tidak menerbitkan laporan keuangan

(2) (4) (6) (2) (3)

Perusahaan tidak

membayarkan dividen kas

(122) (116) (110) (116) (125)

Jumlah sampel 2 9 13 13 8

D. Teknik Pengumpulan Data

teknik pengmpulan data dengan menghimpun dan menganalisis dokumen-dokumen baik itu dokumen-dokumen secara tertulis, gambar, maupun elektronik. E. Definisi Operasional Variabel Penelitian

Variabel yang yang digunakan dalam penelitian ini adalah : 1. Variabel Dependent (Y)

a.Nilai Perusahaan

Variabel dependen dalam penelitian ini adalah nilai perusahaan. Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat (Hasnawati, 2005). Nilai perusahaan dalam penelitian ini diukur menggunakan Price Book Value (PBV). PBV mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham dan Houston, 2001 dalam Wijaya dkk., 2010). Formula untuk menghitung Price Book Value (PBV) sebagai berikut:

Harga sahamit PBVit =

Nilai buku per lembar sahamit

2. Variabel Independen (X) a. Keputusan investasi

menggunakan rasio Price Earningss Ratio (PER). PER menunjukkan perbandingan antara closing price dengan laba per lembar saham (earnings per share). PER dirumuskan dengan (Brigham dan Houston, 2011) :

Harga per lembar sahamit PERit = Laba per lembar sahamit b. Keputusan pendanaan

Keputusan pendanaan didefinisikan sebagai keputusan yang menyangkut komposisi pendanaan yang dipilih oleh perusahaan (Hasnawati, 2005). Keputusan pendanaan dalam penelitian ini dikonfirmasikan melalui Debt to Equity Ratio (DER). Rasio ini menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas (Brigham dan Houston dalam Wijaya, 2010).

DERit = Total Hutangit Total Ekuitasit

c. Kebijakan dividen

membandingkan antara dividen per lembar saham yang dibagikan dengan laba per lembar saham perusahaan. Rasio ini dapat diukur melalui rumus:

Dividen per shareit DPRit =

Earning per shareit

d. Profitabilitas

Profitabilitas merupakan variabel yang digunakan untuk mengukur efektivitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya maupun modal sendiri yang dimiliki. Variabel ini diukur dengan rasio ROA (Dendawijaya, 2009).

Laba bersih setelah pajakit ROAit =

Total Assetsit F. Uji Kualitas Data

Metode yang digunakan dalam penelitian ini adalah analisis regresi linier berganda untuk mengolah data yang diperoleh dan untuk menguji hipotesis yang diajukan. Teknik analisis regresi dipilih untuk digunakan pada penelitian ini karena teknik regresi linier berganda ini dapat menyimpulkan secara langsung mengenai pengaruh masing-masing variabel independen yang diuji secara parsial ataupun bersama-sama.

1. Analisis regresi linier berganda

ini dirancang untuk meneliti faktor-faktor yang berpengaruh pada variabel independen terhadap variabel dependen, dimana variabel independen yang digunakan dalam penelitian ini lebih dari satu. Model persamaan regresi linear berganda sebagai berikut:

PBVit = β + PERit + DERit + DPRit + ROAit + € Keterangan :

PBVit = Nilai perusahaan (diukur dengan price book value)

PERit = Keputusan investasi (diukur dengan Price Earnings Ratio) DERit = Keputusan pendanaan (diukur dengan debt to equity ratio) DPRit = Kebijakan dividen (diukur dengan dividend payout ratio) ROAit = Profitabilitas (diukur dengan return on assets)

€ = Error term

1. Uji Asumsi Klasik

Uji asumsi klasik merupakan pengujian awal terhadap data sebelum dilakukan pengujian hipotesis dan analisis data. Jenis uji asumsi klasik yang digunakan dalam penelitian ini sebagai berikut:

a. Uji Normalitas

Kolmogrof–Smirnov (K-S), dimana data dikatakan normal jika nilai Asymp.Sig (2-tailed) > dari 0.05 (Ghozali, 2007). b. Uji Multikolinieritas

Pengujian ini bertujuan untuk mengetahui ada atau tidaknya korelasi antara variabel bebas (independen). Cara untuk mendeteksi ada atau tidaknya multikolinieritas di dalam suatu model regresi dapat dilihat dengan nilai VIF (varian inflation factor), apabila nilai VIF kurang dari 10 dan nilai tolerance di atas 0,10 maka tidak terdapat gejala multikolinieritas (Ghozali, 2007).

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Uji autokorelasi dalam penelitian menggunakan uji Durbin Watson (DW-test). Pengambilan keputusan ada atau tidaknya autokorelasi yaitu du <d<4 – du (nilai du dapat dilihat pada tabel Durbin Watson (Ghozali, 2007).

d. Uji Heteroskedastisitas

Metode yang digunakan untuk melihat ada atau tidaknya heteroskedastisitas pada penelitian ini menggunakan uji Glejser, caranya adalah dengan meregres nilai absolut residual terhadap variabel independen. Apabila nilai sig pada masing-masing variabel lebih besar dari 0,05 maka data dikatakan tidak mengalami heteroskedastisitas (Ghozali, 2007).

G. Uji Hipotesis dan Analisis Data 1. Uji Signifikansi nilai F (F test)

Uji signifikansi nilai F dimaksudkan untuk menguji signifikansi pengaruh variabel independen secara serentak terhadap variabel dependen. Apabila nilai F hitung memiliki p-value < 0,05, maka dapat disimpulkan bahwa variabel keputusan investasi, keputusan pendanaan, keputusan dividen, dan profitabiltias secara bersama-sama berpengaruh signifikan terhadap nilai perusahaan. 2. Uji Signifikansi nilai t (t test)

Uji signifikansi nilai t, digunakan untuk menguji signifikansi pengaruh masing-masing variabel independen terhadap variabel dependen. Adapun kriteria menerima hipotesis sebagai berikut:

b. H2 didukung apabila koefisien regresi β2 bernilai negatif dan memiliki p-value < 0,05.

c. H3 didukung apabila koefisien regresi β3 bernilai positif dan memiliki p-value < 0,05.

d. H4 didukung apabila koefisien regresi β4 bernilai positif dan memiliki p-value < 0,05.

3. Koefisien Determinasi (Adjusted R square)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Analisis Statistik Deskriptif

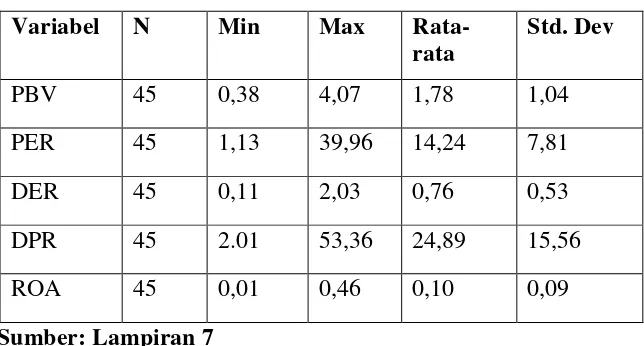

Statistik deskriptif memberikan gambaran atau deskripsi data yang dilihat dari nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi yang diperoleh dari data variabel nilai perusahaan, keputusan investasi, keputusan pendanaan, kebijakan dividen, dan profitabilitas. Statistik deskriptif dari data penelitian ini ditunjukkan dalam tabel dibawah ini:

Tabel 4.1

Hasil Analisis Statistik Deskriptif Variabel Penelitian

Variabel N Min Max

Rata-rata

Std. Dev

PBV 45 0,38 4,07 1,78 1,04

PER 45 1,13 39,96 14,24 7,81

DER 45 0,11 2,03 0,76 0,53

DPR 45 2.01 53,36 24,89 15,56

ROA 45 0,01 0,46 0,10 0,09

Sumber: Lampiran 7

a. Variabel nilai perusahaan diproksikan dengan PBV. Berdasarkan tabel diatas besarnya PBV dari 45 sampel perusahaan manufaktur mempunyai nilai terendah (minimum) sebesar 0,38 dari ekuitas perusahaan, nilai tertinggi (maximum) sebesar 4,07 dari ekuitas perusahaan, nilai rata-rata (mean) sebesar 1,78dari ekuitas perusahaan dannilai standar deviasi sebesar 1,04.

b. Variabel keputusan investasi diproksikan dengan PER. Berdasarkan tabel diatas besarnya PER dari 45 sampel perusahaan manufaktur mempunyai nilai terendah (minimum) sebesar 1,13 nilai tertinggi (maximum) sebesar 39,96 nilai rata-rata (mean) sebesar 14,24 dan nilai standar deviasi sebesar 7,81.

c. Variabel keputusan pendanaan diproksikan dengan DER. Berdasarkan tabel diatas besarnya DER dari 45 sampel perusahaan manufaktur mempunyai nilai terendah (minimum) sebesar 0,11 nilai tertinggi (maximum) sebesar 2,03 nilai rata-rata (mean) sebesar 0,76 dan nilai standar deviasi sebesar 0,53.

d. Variabel kebijakan dividen diproksikan dengan DPR. Berdasarkan tabel diatas besarnya DPR dari 45 sampel perusahaan manufaktur mempunyai nilai terendah (minimum) sebesar 2.01 nilai tertinggi (maximum) sebesar 53,36 nilai rata-rata (mean) sebesar 24,89 dan nilai standar deviasi sebesar 15,56.

(minimum) sebesar 0,01 nilai tertinggi (maximum) sebesar 0,46 nilai rata-rata (mean) sebesar 0,10 dan nilai standar deviasi sebesar 0,09.

B. Uji Analisis Data 1. Asumsi klasik

Uji asumsi klasik bertujuan untuk menguji kelayakan atas model regresi yang digunakan dalam penelitian ini. Uji asumsi klasik meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas, dan uji autokorelasi. Adapun hasil uji asumsi klasik adalah sebagai berikut:

a. Uji Normalitas

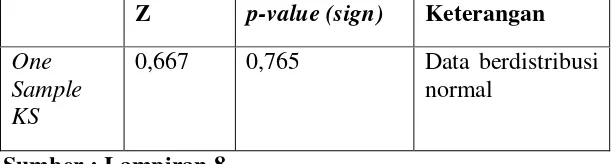

Tabel 4.2

Hasil Uji Normalitas (One-Sample Kolmogorov-Smirnov Test) Z p-value (sign) Keterangan

One Sample KS

0,667 0,765 Data berdistribusi normal

Sumber : Lampiran 8

Berdasarkan hasil uji normalitas Kolmogorov-Smirnov pada Tabel 4.2 diatas, dapat dilihat nilai p-value yang diperoleh adalah sebesar 0,765 > 0,05. Maka data disimpulkan bahwa model regresi persamaan memenuhi asumsi normalitas atau sudah memiliki distribusi normal.

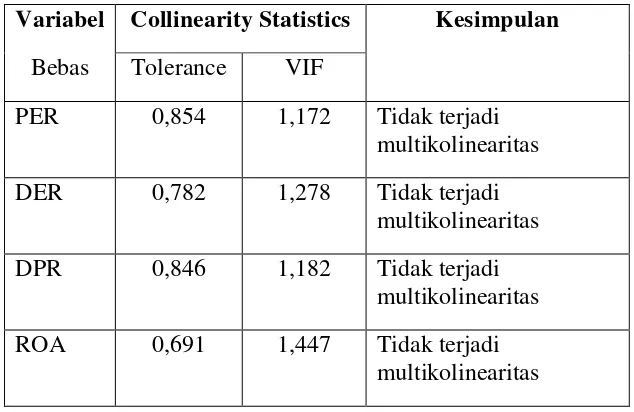

b. Uji Multikolinearitas

Tabel 4.3

Hasil Uji Multikolinearitas

Variabel Collinearity Statistics Kesimpulan Bebas Tolerance VIF

PER 0,854 1,172 Tidak terjadi multikolinearitas DER 0,782 1,278 Tidak terjadi

multikolinearitas DPR 0,846 1,182 Tidak terjadi

multikolinearitas ROA 0,691 1,447 Tidak terjadi

multikolinearitas Sumber: lampiran 9

Tabel 4.3 memperlihatkan tidak terdapat variabel bebas yang memiliki nilai tolerance kurang dari 0,1. Hasil perhitungan nilai variance inflation factor (VIF) menunjukkan tidak ada variabel bebas yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel bebas dalam model regresi.

c. Uji Autokorelasi

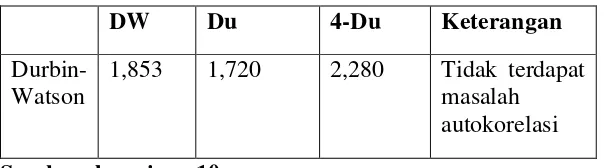

DW < du tanpa kesimpulan, du < DW < (4-du) tidak ada autokolerasi. Hasil dari uji Durbin-Waston (DW Test) dapat dilihat dari tabel berikut ini:

Tabel 4.4

Hasil Uji Autokorelasi dengan Durnin Watson

DW Du 4-Du Keterangan

Durbin-Watson

1,853 1,720 2,280 Tidak terdapat masalah autokorelasi Sumber: lampiran 10

Hasil pengujian pada tabel 4.4 menunjukkan nilai DW-test pada persamaan regresi sebesar 1,853 berada pada daerah dU <DW< 4-dU, artinya tidak ada autokorelasi negatif maupun positif.

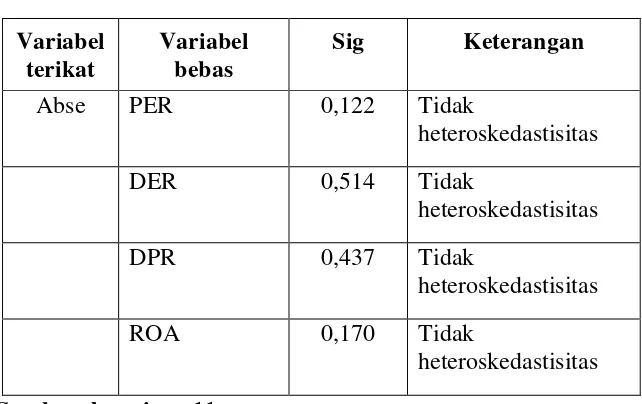

d. Uji Heteroskedastisitas

Tabel 4.5

Hasil Uji Heteroskedastisitas dengan Uji Glejser Variabel

Hasil perhitungan di atas menunjukkan tidak ada satupun variabel bebas yang signifikan secara statistik mempengaruhi variabel terikat nilai abse. Hal ini terlihat dari p-value (sig) > α = 0,05. Jadi dapat disimpulkan model regresi tidak menunjukkan adanya heteroskedastisitas.

e. Regresi linier berganda

Regresi linier berganda digunakan untuk mengukur pengaruh antara keputusan investasi, keputusan pendanaan, kebijakan dividen dan profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2010-2014. Hasil perhitungan regresi berganda dengan bantuan program

Tabel 4.6

Hasil Perhitungan Regresi

Variabel Coef. B t stat Sig. T

Konstanta -0,964 -2,553 0,015

PER 0,084 6,342 0,000

DER 0,720 3,543 0,001

DPR 0,007 1,013 0,317

ROA 8,011 6,333 0,000

Adj R2 0,630

F stat 19,756

Sig. F 0,000

Sumber: lampiran 12

Hasil perhitungan pada tabel 4.6 diperoleh persamaan regresi sebagai berikut:

PBV = -0,964 + 0,084 PER + 0,720 DER + 0,007 DPR + 8,011 ROA + e

a) Nilai konstanta sebesar -0,964 menunjukkan jika variabel bebas investasi (PER), keputusan pendanaan (DER), kebijakan dividen (DPR), dan profitabilitas (ROA) sama dengan nol atau tidak mengalami perubahan, maka nilai perusahaan (PBV) akan turun sebesar 0,964%.

c) Nilai koefisien b2 = 0,720, berarti apabila variabel bebas yang lain dianggap konstan, peningkatan kebijakan pendanaan (DER) sebesar 1% akan meningkatkan nilai perusahaan (PBV) sebesar 0,720%. d) Nilai koefisien b3 = 0,007 berarti apabila variabel bebas yang lain

dianggap konstan, peningkatan kebijakan dividen (DPR) sebesar 1% akan meningkatkan nilai perusahaan (PBV) sebesar 0,007%.

e) Nilai koefisien b4 = 8,011 berarti apabila variabel bebas yang lain dianggap konstan, peningkatan profitabilitas (ROA) sebesar 1% akan meningkatkan nilai perusahaan (PBV) sebesar 8,011%.

1. Hasil Penelitian ( Uji Hipotesis) 1. Uji Parsial (Uji t)

Uji signifikansi nilai t digunakan untuk pengujian hipotesis pertama hingga keempat, yaitu untuk mengetahui apakah variabel-variabel investasi (PER), kebijakan pendanaan (DER), kebijakan dividen (DPR), dan profitabilitas (ROA) secara parsial berpengaruh signifikan terhadap nilai perusahaan (PBV).

a. Pengujian terhadap variabel investasi (PER) terhadap nilai perusahaan Tabel 4.6 menunjukkan variabel investasi memiliki p-value (sig) 0,000 < α (0,05), dapat disimpulkan bahwa investasi berpengaruh

b. Pengujian terhadap variabel keputusan pendanaan (DER) terhadap nilai perusahaan

Tabel 4.6 menunjukkan variabel keputusan pendanaan memiliki p-value (sig) 0,001 < α (0,05), dapat disimpulkan bahwa keputusan pendanaan berpengaruh positif signifikan terhadap nilai perusahaan. Hipotesis kedua (H2) diterima.

c. Pengujian terhadap variabel kebijakan dividen (DPR) terhadap nilai perusahaan

Tabel 4.6 menunjukkan variabel kebijakan dividen memiliki p-value (sig) 0,317 > α (0,05), dapat disimpulkan bahwa kebijakan dividen tidak berpengaruh signifikan terhadap nilai perusahaan. Hipotesis ketiga (H3) ditolak.

d. Pengujian terhadap variabel profitabilitas (ROA) terhadap nilai perusahaan

Tabel 4.7 H3 Kebijakan dividen tidak berpengaruh

terhadap nilai perusahaan

Ditolak H4 Profitabilitas berpengaruh terhadap nilai

perusahaan

Diterima

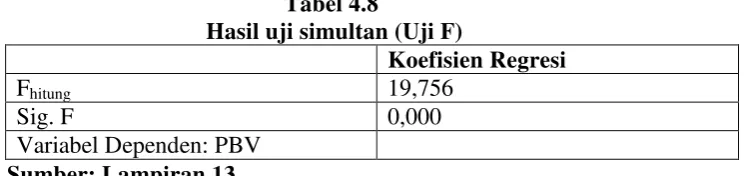

2. Uji F

Uji statistik F digunakan untuk menguji secara simultan apakah ada pengaruh yang signifikan antara variabel-variabel investasi, keputusan pendanaan, kebijakan dividen, dan pofitabilitas secara bersama-sama terhadap nilai perusahaan. Hasil pengujian secara simultan (uji F) di peroleh sebagai berikut:

3. Koefisien Determinasi (R2)

Koefisien determinasi (R2) adalah sebuah koefisien yang menujukan persentase pengaruh variabel independen terhadap variabel dependen. Semakin besar nilai koefisien determinasi, maka menujukan semakin besar pula pengaruh variabel bebas terhadap variabel terikat. Hasil dari koefisen determinan (R2) dapat dilihat di tabel berikut ini:

Tabel 4. 9

Hasil Uji Koefisien Determinan (R2)

Adjusted R2 0,630

R Square 0,664

Sumber: lampiran 14

Nilai adjusted R square sebesar 0,630 menunjukkan bahwa 63% variasi nilai perusahaan dapat dijelaskan oleh variabel-variabel investasi, keputusan pendanaan, kebijakan dividen, dan pofitabilitas, sedang sisanya sebesar 37% dijelaskan variabel bebas lain yang tidak ikut diteliti.

2. Pembahasan

Dari uji hipotesis secara simultan (Uji F) pada tabel 4.8 maka dapat disimpulkan bahwa variabel independen (keputusan investasi, keputusan pendanaan, kebijakan dividen, dan profitabilitas) dalam penelitian ini secara bersama-sama berpengaruh signifikan terhadap variabel dependen (nilai perusahaan).

keputusan investasi,keputusan pendanaan dan profitabilitas, sedangkan variabel yang tidak memiliki pengaruh signifikan terhadapnilai perusahaan adalah variabel kebijakan dividen. Berikut adalah pembahasannya:

1. Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan

Keputusan investasi yang diproksikan dengan PER (Price Earnings Ratio) berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan manufaktur di Bursa Efek Indonesia periode 2010-2014. Hal ini ditunjukkan dengan koefisien regresi sebesar 0,084 dan t-hitung sebesar 6,342 dengan signifikansi sebesar 0,000 lebih kecil dibandingkan dengan tingkat signifikansi yang diharapkan yaitu 5%, sehingga H1 diterima.

dari pada nilai yang tercatat pada neraca perusahaan, sehingga PBV perusahaan tinggi dan nilai perusahaan pun tinggi.

Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan Rakhimsyah dan Gunawan (2011), Wijaya dan Wibawa (2010) dan Hasnawati (2005). Hal ini juga sesuai dengan signaling theory yang menyatakan bahwa pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan. Price Earnings Ratio (PER) yang tinggi menunjukkan investasi perusahaan yang bagus dan prospek pertumbuhan perusahaan yang bagus sehingga para investor akan tertarik. Permintaan saham yang tinggi akan membuat para investor menghargai nilai saham lebih besar dari pada nilai yang tercatat pada neraca perusahaan, sehingga PBV perusahaan tinggi dan nilai perusahaan pun tinggi. Dengan demikian maka keputusan investasi memiliki pengaruh positif terhadap nilai perusahaan.

2. Pengaruh keputusan pendanaan terhadap nilai perusahaan

Keputusan pendanaan yang diproksikan dengan DER (Debt to Equity Ratio) berpengaruh positif terhadap nilai perusahaan pada perusahaan manufaktur di Bursa Efek Indonesia periode 2010-2014. Hal ini ditunjukkan dengan koefisien regresi sebesar 0,720 dan t-hitung sebesar 3,543 dengan signifikansi sebesar 0,001 lebih kecil dibandingkan dengan tingkat signifikansi yang diharapkan yaitu 5%, sehingga H2 diterima.

Keputusann pendanaan berpengaruh positif terhadap nilai perusahaan. Perusahaan akan mengambil sumber pendanaan dari luar apabila sumber pendanaan internal tidak mencukupi. Apabila pendanaan didanai melalui hutang, maka akan terjadi efek tax deductible. Artinya, perusahaan yang memiliki hutang akan membayar bunga pinjaman yang dapat mengurangi penghasilan kena pajak, yang dapat memberi manfaat bagi pemegang saham. Pengurangan pajak ini akan menambah laba perusahaan dan dana tersebut dapat dipakai untuk investasi perusahaan di masa yang akan datang ataupun untuk membagikan dividen kepada para pemegang saham. Apabila hal tersebut dapat dilakukan oleh perusahaan, maka penilaian investor terhadap perusahaan akan meningkat.

penggunaan hutang oleh perusahaan menjadi tidak menarik karena perusahaan harus menanggung biaya keagenan, biaya bunga, dan biaya kebangkrutan.

Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Mardiyati, Ahmad, dan Putri (2012) dan Rakhimsyah dan Gunawan (2011), namun bertentangan dengan hasil penelitian Wijaya dan Wibawa (2010). Menurut Rakhimsyah dan Gunawan (2011) keputusan pendanaan tidak berpengaruh terhadap nilai perusahaan karena hutang merupakan salah satu sumber pembiayaan yang berisiko tinggi. Penggunaan hutang yang tinggi akan menyebabkan timbulnya kebangkrutan, biaya keagenan, beban bunga yang semakin besar, dan sebagainya. Hasil penelitian ini sesuai dengan Anggraeni (2012); Afzal (2012) dan Mirza (2012) yang menunjukkan bahwa keputusan pendanaan berpengaruh positif terhadap niali perusahaan

3. Pengaruh Kebijakan dividen (terhadap nilai perusahaan