THE INFLUENCE OF PERSONAL CHARACTERISTICS AND ENVIRONMENTAL FACTORS ON ACCEPTANCE OF

DYSFUNCTIONAL AUDIT BEHAVIOR

(Empirical Study on Accounting Public Office in Yogyakarta and Semarang)

Disusun Oleh : KARTIKA PRIBADI

20130420204

FAKULTAS EKONOMI DAN BISNIS

THE INFLUENCE OF PERSONAL CHARACTERISTICS AND ENVIRONMENTAL FACTORS ON ACCEPTANCE OF

DYSFUNCTIONAL AUDIT BEHAVIOR

(Empirical Study on Accounting Public Office in Yogyakarta and Semarang)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Disusun Oleh : KARTIKA PRIBADI

20130420204

FAKULTAS EKONOMI DAN BISNIS

Nama : Kartika Pribadi

Nomor Mahasiswa : 20130420204

Menyatakan bahwa skripsi ini dengan judul : “PENGARUH

KARAKTERISTIK PERSONAL DAN FAKTOR LINGKUNGAN

TERHADAP PENERIMAAN PERILAKU DISFUNGSIONAL AUDITOR”

Tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan

di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat

karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali

yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka.

Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang

lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya

tersebut dibatalkan.

Yogyakarta, 26 Desember 2016

pahalanya sedikitpun. Dan barang siapa yang melakukan perbuatan yang jelek, ia akan menanggung dosa dan orang-orang yang menirunya dengan tidak di kurangi

dosanya sedikitpun” (HR. Imam Muslim)

“Apa gunanya ilmu kalau tidak memperluas jiwa seseorang sehingga ia berlaku

seperti samudera yang menampung sampah-sampah. Apa gunanya kepandaian kalau tidak memperbesar kepribadian seseorang sehingga ia makin sanggup

memahami orang lain?” (Emha Ainun Nadjib)

“Be the best that you can be for yourself, not for the world, even if they’re watching. You are more worthy of impressing yourself than anyone else”

(Najwa Zebian)

“Having a place to go – is a home. Having someone to love – is a family. Having both – is a blessing” (Donna Hedges)

“Bahagiaku adalah bahagianya kedua orangtuaku”

(Kartika Pribadi)

1. Kedua orang tua tercinta : Bapak Parwinto dan Ibu Enung Rumanah. Terima

kasih yang begitu besar ku ucapkan untuk semua dukungan yang telah

diberikan, baik dukungan moral maupun materi. Terima kasih untuk kasih

sayang dan doa yang tidak pernah putus untukku. Terima kasih karena selalu

berusaha memberikan yang terbaik untukku. Thank you for being the best

parents for me. Mama, Papa, akhirnya Tika lulus!

2. Kakakku, Arif Pribadi. Terima kasih sudah membantu menjaga papa dan

mama selama aku di Jogja. Terima kasih untuk setiap perhatian kecil yang

tidak pernah bisa ditunjukkan secara langsung. Thank you for being the best

brother for me ya bang!

3. Adikku, Rizki Pribadi. You’re the best sister ever! Terima kasih sudah banyak

sabar menghadapi aku. Terima kasih sudah menjadi adik sekaligus kakak

buatku. Terima kasih sudah mengurus aku selama di jogja dan terima kasih

juga untuk perhatiannya. Temen berantem, temen curhat, temen ngomel,

temen jalan & jajan. Thank you for being the best sister for me ya nyong!

4. Keluarga besarku, keluarga di Bandung dan keluarga di Klaten. Terima kasih

untuk doa, dukungan dan juga perhatian yang telah diberikan untukku

5. Sahabat seperjuangan sebagai anak kost, sahabat seperjuangan sebagai anak

rantau, GADINGERS. Winday, Kyusaeng, Mami, Rere, On-on, Mitek, Azkia,

kuliah ketemunya kalian, mau tidur ketemunya kalian juga. Terima kasih

sudah menjadi bagian dari sejarah hidupku. Aku sayang kalian

6. Sahabat seperjuangan selama kuliah, SULBI. Intan, Tim, Pungki, Reni, Izza.

Sahabat dari awal semester sampai akhirnya 4 dari 6 bisa lulus bareng. Terima

kasih sudah memberikan banyak motivasi buatku. Terima kasih sudah

menerima kurang dan lebihku sebagai satu-satunya anak jawa barat diantara

kita berenam. Aku bangga dan bersyukur bisa punya sahabat seperti kalian

yang bisa saling pengertian, saling dukung, saling nyemangatin. Sukses terus

buat kita semua. Aku sayang kalian

7. Keluarga baruku, teman-teman KKN 20. Difari, Dara, Ratna, Ade, Reni, Dio,

Ilham, Candra, Muti, Farin, Izza, Ghina, Isti, Rocky. Kita berhasil bikin

kelompok KKN lain iri sama kompaknya kita ya guys. Terima kasih ya sudah

menjadi teman baru yang begitu menyenangkan. Salam ceria untuk

teman-teman KKN 20. Aku sayang kalian

8. Kedua sahabat laki-lakiku, Haerul dan Priyo. Terima kasih untuk doa,

semangat dan juga perhatiannya. Semangat terus buat kalian

9. Mahluk ter-absurd yang suka curhat, Isfan Pratama. Terima kasih sudah

menjadi teman yang menyebalkan sekaligus menyenangkan. Terima kasih bisa

jadi teman debat yang asik. Semoga cita-citamu yang selalu minta untuk

Jogja. Big love buat kalian

11.Sahabat dari SMP, Nabilla Firdaus (Dausule). Terima kasih untuk doa dan

semangat yang diberikan buatku. I still remember the time when i realized that

you really care about me. Thank you and i love you, Dausule

12.Sahabat-sahabat yang terpisah jarak Bogor-Bekasi-Jogja, Putri, Ijat, Fajar, dan

SQUTERS. Terima kasih untuk doa dan dukungannya untukku. Semangat dan

sukses buat kita semua. Aku sayang kalian

13.Teman-teman satu bimbingan (Audit Squad). Bernanda, Olan, Ela, Isti, Azkia,

terima kasih sudah banyak membantu selama proses penyusunan skripsi

14.Teman-teman Akuntansi UMY 2013 yang tidak bisa disebutkan satu persatu.

Terima kasih juga untuk semangat yang diberikan untukku. Senang bisa

judul “PENGARUH KARAKTERISTIK PERSONAL DAN FAKTOR

LINGKUNGAN TERHADAP PENERIMAAN PERILAKU

DISFUNGSIONAL AUDITOR”. Skripsi ini disusun untuk memenuhi salah satu

persyaratan dalam memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi

Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

Selama proses penyelesaian skripsi ini peneliti mendapatkan banyak

bimbingan, bantuan dan dukungan yang sangat berarti dari berbagai pihak. Oleh

karena itu pada kesempatan ini penulis ingin mengucapkan terima kasih yang

sebanyak-banyaknya kepada:

1. Allah SWT yang tidak pernah berhenti untuk memberikan segala nikmat

dan karunia-Nya sehingga skripsi ini dapat terselesaikan

2. Bapak Dr. Nano Prawoto, SE. MSi., selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Yogyakarta

3. Bapak Rudy Suryanto, S.E., M.Acc., Akt., CA. selaku Dosen pembimbing

yang telah bersedia meluangkan waktunya untuk memberikan bimbingan,

arahan serta masukan selama proses penyelesaian skripsi sehingga skripsi

ini dapat terselesaikan

4. Seluruh Dosen di Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Yogyakarta yang telah memberikan bekal ilmu

6. Kakak dan Adikku yang selalu memberi dukungan dengan caranya

masing-masing

7. Seluruh teman-teman, SULBI, Kost Kelapa Gading, teman-teman KKN

20, dan sahabat-sahabat yang lainnya. Terima kasih telah banyak

membantu penulis selama menuntut ilmu dan juga menyelesaikan skripsi

ini

8. Semua keluarga besar yang telah mendukung dan mendoakan

9. Semua pihak yang telah memberikan dukungan, bantuan, dan semangat

dalam proses penyelesaian skripsi ini

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak

kekurangan dan keterbatasan. Oleh karena itu, penulis mengharapkan saran,

pendapat dan kritik yang membangun demi penulisan yang lebih baik di masa

mendatang. Semoga skripsi ini dapat memberikan manfaat bagi semua pihak

yang berkepentingan

Yogyakarta, 26 Desember 2016

Penulis

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ………... ii

HALAMAN PENGESAHAN ……….. iii

HALAMAN PERNYATAAN ………. iv

HALAMAN MOTTO DAN PERSEMBAHAN ………... v

INTISARI ……… ix

ABSTRAK ………... x

KATA PENGANTAR ………. xi

DAFTAR ISI ………... xiii

DAFTAR TABEL ……….... xvii

DAFTAR GAMBAR ………... xviii

DAFTAR LAMPIRAN ………... xix

BAB I PENDAHULUAN ……… 1

A. Latar Belakang Penelitian ……….. 1

B. Batasan Masalah ………. 7

C. Rumusan Masalah ……….. 7

D. Tujuan Penelitian ……… 8

E. Manfaat Penelitian ……….. 8

BAB II TINJAUAN PUSTAKA ……….. 10

A. Landasan Teori ………... 10

1. Teori Atribusi ……… 10

6. Time Budget Pressure………... 15

B. Pengembangan Hipotesis ……… 16

C. Model Penelitian ………. 23

BAB III METODE PENELITIAN ………... 24

A. Subyek Penelitian ………24

B. Jenis Data ……….... 24

C. Teknik Pengambilan Sampel ……….. 24

D. Teknik Pengumpulan Data ……….. 25

E. Definisi Operasional Variabel Penelitian ………... 26

1. Variabel Dependen ………26

2. Variabel Independen ………. 26

F. Uji Kualitas Data ………. 29

1. Uji Validitas ……….. 29

2. Uji Reliabilitas ……….. 30

G. Uji Asumsi Klasik ………... 29

1. Uji Normalitas ………... 31

2. Uji Multikolinearitas ………. 31

3. Uji Heteroskedastisitas ………..31

H. Uji Hipotesis dan Analisis Data ……….. 32

5. Uji Nilai t ……….. 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ………. 35

A. Gambaran Umum Objek Penelitian ……… 35

B. Uji Kualitas Data ………. 39

1. Uji Validitas ……….. 39

2. Uji Reliabilitas ……….. 42

C. Uji Asumsi Klasik ………... 44

1. Uji Normalitas ………... 44

2. Uji Multikoliniearitas ……….... 45

3. Uji Heteroskedastisitas ………..46

D. Hasil Penelitian (Uji Hipotesis) ……….. 47

1. Analisis Statistik Deskriptif ……….. 47

2. Analisis Regresi Berganda ……… 49

3. Uji Determinasi (Adjusted R2) ……….. 50

4. Uji Nilai F ………... 51

5. Uji Nilai t ……….. 52

E. Pembahasan ………. 54

Disfungsional Auditor ………... 57

4. Pengaruh Tekanan Anggaran Waktuterhadap Penerimaan Perilaku Disfungsional Auditor ……… 58

BAB V SIMPULAN, SARAN DAN KETERBATASAN ……….. 60

A. Simpulan ………. 60

B. Keterbatasan ……… 60

C. Saran ………... 61

DAFTAR PUSTAKA ………... 63

4.2 Klasifikasi Responden Berdasarkan Jenis Kelamin ……….. 35

4.3 Klasifikasi Responden Berdasarkan Tingkat Pendidikan ………….. 36

4.4 Klasifikasi Responden Berdasarkan Lama Bekerja ………... 37

4.5 Klasifikasi Responden Berdasarkan Jabatan ……….. 37

4.6 Hasil Uji Validitas Locus of Control……….. 38

4.7 Hasil Uji Validitas Keinginan Berhenti Bekerja ……… 39

4.8 Hasil Uji Validitas Kinerja Auditor ……… 40

4.9 Hasil Uji Validitas Tekanan Anggaran Waktu ……….. 40

4.10 Hasil Uji Validitas Perilaku Disfungsional Auditor ……….. 41

4.11 Hasil Uji Reliabilitas ……….. 42

4.12 Hasil Uji Normalitas dengan Kolmogorov-Smirnov Test………….. 43

4.13 Hasil Uji Multikolinearitas ………. 44

4.14 Hasil Uji Heteroskidastisitas ……….. 45

4.15 Deskripsi Statistik Data Penelitian ………. 46

4.16 Hasil Uji Regresi Berganda ……… 48

4.17 Hasil Uji Koefisien Determinasi ……… 49

4.18 Hasil Uji F ……….. 50

4.19 Hasil Uji t ………... 51

Lampiran 3 Data Jawaban Responden ………. 81

Lampiran 4 Statistik Deskriptif ……… 86

Lampiran 5 Uji Kualitas Data ……….. 87

Lampiran 6 Regresi Linear Berganda ……….. 92

x ABSTRACT

The aim of this research is to examine the effect of auditor's personal characteristics and environmental factors on acceptance of dysfunctional audit behavior. Personal characteristics in this research were determined by the locus of control, turnover intention, and auditor performance. While environmental factors were determined by time budget pressures that faced by auditors. The subjects of the research is external auditors who work in public accounting firm in Yogyakarta and Semarang. The sampling technique using a convenience sampling. Data were obtained from the questionnaire (primary) were distributed to 65 respondents and as many as 55 questionnaires can be processed and tested. Analysis techniques in this research using SPSS version 22.

The results showed that the variables turnover intention and time budget pressure have a positive relationship to the auditor's acceptance of dysfunctional audit behavior, while the variables locus of control and auditor performance does not related to dysfunctional audit behavior

1 A. Latar Belakang

Banyaknya kasus skandal keuangan yang melibatkan jasa auditor telah

berhasil membuat profesi auditor menjadi sorotan selama beberapa tahun

terakhir. Profesi auditor mulai menjadi sorotan semenjak terjadinya kasus

manipulasi keuangan yang dilakukan oleh Enron dan Worldcom pada tahun

2000 dan 2001. Kasus skandal keuangan yang terjadi pada Enron merupakan

kasus yang mencerminkan tindakan yang tidak seharusnya dilakukan oleh

seorang auditor, dimana auditor dari KAP Arthur Andersen justru memiliki

keterlibatan yang kuat dalam melakukan manipulasi laporan keuangan Enron.

Laporan keuangan Enron yang diaudit oleh Kantor Akuntan Publik Arthur

Andersen menjadi bukti kebohongan publik yang merusak citra akuntan

publik (Dewi dan Wirasedana, 2015).

Kasus skandal keuangan juga pernah terjadi di Indonesia, salah satunya

yaitu pada PT Kimia Farma. Dalam kasus tersebut PT Kimia Farma

melakukan mark up atau penggelembungan pada daftar harga persediaannya

dan juga adanya pencatatan ganda pada penjualan. Dalam kasus tersebut,

kesalahan auditor yakni terlambat menyadari dan juga melaporkan adanya

ketidakberesan dalam laporan keuangan yang dimiliki perusahaan meskipun

auditor telah menerapkan prosedur yang ada (Nasution, 2012). Kasus-kasus

kepercayaan masyarakat terhadap profesi auditor. Berdasarkan beberapa kasus

skandal keuangan yang pernah terjadi, dapat dicermati bahwa suatu kantor

akuntan publik (KAP) ternyata memerlukan individu-individu yang memiliki

sikap etis dan professional dalam melaksanakan tugasnya sebagai auditor.

Dalam hal ini, auditor merupakan sumber daya manusia yang menjadi

faktor penting dalam menghasilkan laporan audit yang berkualitas. Sikap etis

dan professional dari seorang auditor dapat dipengaruhi oleh karakteristik

personal yang dimiliki. Menurut Hadi dan Nirwanasari (2014), karakteristik

personal auditor memberikan konsekuensi yang penting bagi keberhasilan

auditor dalam melaksanakan tugas auditnya.

Setiap profesi, khususnya profesi yang memberikan jasa kepada

masyarakat tentunya memerlukan tingkat keterampilan dan juga pengetahuan

yang khusus dan diharapkan pula untuk memiliki kualitas pribadi tertentu

(Fatt, 1995; Subroto, 2001) dalam Harini dkk, (2010). Begitu pula dengan

auditor. Seorang auditor harus memiliki tingkat pengetahuan dan keterampilan

yang memadai dan juga harus memiliki kualitas pribadi. Kualitas pribadi

auditor akan tercermin dari perilaku profesionalnya. Wahyudin dkk, (2011)

mengatakan bahwa perilaku professional akuntan publik salah satunya

diwujudkan dalam bentuk menghindari perilaku menyimpang dalam audit

Perilaku menyimpang dalam audit atau yang biasa disebut dengan

dysfunctional audit behavior merupakan tindakan menyimpang yang

dilakukan oleh auditor dalam melaksanakan tugasnya, sehingga tindakannya

melaksanakan tugasnya. Perilaku disfungsional auditor antara lain adalah

penghentian prosedur audit secara dini (premature sign-off), mengubah atau

mengganti tahapan audit (replacing or altering of audit procedures) serta

pelaporan waktu audit yang lebih pendek dari waktu yang sebenarnya

(underreporting of time), (Dewi dan Wirasedana, 2015). Otley dan Pierce

(1995); Sitanggang (2007) dalam Hartati (2012) menjelaskan bahwa ketiga

perilaku tersebut merupakan beberapa perilaku yang cenderung mengarah

kepada persoalan-persoalan perilaku para akuntan atau auditor yang akan

berdampak terhadap penurunan kualitas audit sehingga cenderung

menurunkan kepercayaan publik terhadap profesi akuntan dan akhirnya

mematikan profesi itu sendiri.

Perilaku seseorang pada hakikatnya berasal dari dirinya sendiri (personal)

dan faktor lingkungan (eksternal) yang mendukung seseorang untuk

mengambil keputusan mengenai apa yang akan dilakukan (Hartati, 2012).

Begitu pula dengan perilaku auditor, dimana perilaku disfungsional auditor

dapat disebabkan oleh karakteristik personal dari auditor itu sendiri dan faktor

lingkungan saat melakukan proses audit (Jansen dan Glinow, 1985; Malone

dan Roberts, 1996) dalam Kartika dan Wijayanti (2007).

Mengingat bahwa perilaku disfungsional auditor berbahaya bagi kualitas

hasil audit, maka perlu dikaji mengenai faktor apa saja yang dapat

mempengaruhi perilaku disfungsional auditor sehingga nantinya dapat

memberikan gambaran tindakan apa yang harus dilakukan untuk mencegah

masyarakat terhadap profesi auditor. Faktor-faktor yang dapat mempengaruhi

penerimaan auditor atas perilaku disfungsional antara lain adalah karakteristik

personal auditor dan faktor lingkungan yang dihadapi oleh auditor itu sendiri.

Locus of control berkaitan dengan cara pandang seorang auditor mengenai

suatu keberhasilan dan juga terkait dengan penggolongan individu yang dibagi

menjadi dua kategori, yaitu locus of control internal dan locus of control

eksternal (Harini dkk, 2010). Locus of control internal adalah tingkat

keyakinan seseorang dimana mereka meyakini bahwa suatu hasil yang

diperoleh itu bergantung pada karakter atau perilaku orang itu sendiri (Wilopo,

2006) dalam Hartati (2012). Sedangkan locus of control eksternal adalah sikap

atau perilaku individu itu tergantung pada kondisi di luar dirinya sendiri.

Seseorang dengan locus of control eksternal mempercayai bahwa suatu

peristiwa itu dikendalikan oleh kekuatan di luar dirinya, seperti nasib dan

keberuntungan. Menurut Dewi dan Wirasedana (2015), seorang auditor

dengan locus of control eksternal lebih dapat terlibat dalam perilaku

disfungsional karena perilaku disfungsional dipandang sebagai cara atau alat

untuk meraih tujuan.

Penelitian yang dilakukan oleh Harini dkk, (2010) menunjukkan bahwa

locus of control eksternal berpengaruh positif terhadap dysfunctional audit

behavior. Penelitian tersebut tidak sejalan dengan penelitian yang dilakukan

oleh Susanti dan Subroto (2015) yang menolak hipotesis yang menyatakan

bahwa locus of control eksternal berpengaruh positif terhadap dysfunctional

Keinginan untuk berhenti bekerja (turnover intention) adalah suatu kondisi

terkait dengan keinginan auditor untuk berhenti dari pekerjaannya saat ini.

Penelitian yang dilakukan oleh Malone dan Robert (1996) dalam Irawati dkk,

(2005) menemukan bahwa terdapat hubungan positif yang signifikan antara

turnover intention dengan perilaku disfungsional auditor karena tingkat

ketakutan auditor akan terdeteksinya perilaku disfungsional tersebut menjadi

berkurang. Hal tersebut menunjukkan bahwa auditor yang memiliki keinginan

untuk berhenti bekerja lebih memiliki kemungkinan untuk terlibat dalam

perilaku disfungsional karena menurunnya tingkat ketakutan yang dihadapi

oleh auditor apabila perilaku disfungsionalnya tersebut terdeteksi.

Kinerja auditor berkaitan dengan capaian hasil kerja yang dapat diraih oleh

seorang auditor. Mulyadi (2002) dalam Hartati (2012) menyebutkan bahwa

kinerja auditor adalah auditor yang melaksanakan pemeriksaan atas laporan

keuangan perusahaan dengan tujuan untuk menentukan apakah laporan

keuangan perusahaan tersebut disajikan secara wajar sesuai dengan prinsip

yang berlaku umum. Perilaku disfungsional dapat terjadi ketika auditor merasa

kurang mampu untuk melaksanakan atau menyelesaikan tugasnya. Sehingga

auditor akan memilih perilaku disfungsional untuk mempertahankan

posisinya. Auditor dengan tingkat kinerja yang rendah lebih memungkinkan

untuk terlibat perilaku disfungsional karena perilaku disfungsional dilihat

sebagai suatu kebutuhan bagi auditor untuk mempertahankan posisinya di

Selain ketiga karakteristik personal di atas, faktor lingkungan juga

dianggap memiliki pengaruh terhadap perilaku disfungsional auditor. Faktor

lingkungan dalam penelitian ini akan dijelaskan melalui tekanan anggaran

waktu yang dihadapi oleh auditor.

Sebelum melakukan proses audit, KAP terlebih dahulu harus membuat

estimasi mengenai biaya dan waktu yang dibutuhkan. Pertimbangan

tersebutlah yang akhirnya menimbulkan time pressure atau tekanan waktu

bagi auditor. Jika waktu yang dialokasikan tidak cukup, maka auditor akan

cenderung untuk bekerja dengan lebih cepat. Apabila auditor bekerja dengan

adanya tekanan anggaran waktu seperti itu, maka terdapat kemungkinan

bahwa auditor akan melakukan perilaku menyimpang, khususnya terhadap

prosedur audit.

Weningtyas dkk, (2006) menyebutkan bahwa time pressure yang

diberikan oleh KAP kepada auditornya bertujuan untuk mengurangi biaya

audit. Semakin cepat auditor dalam menyelesaikan tugas auditnya, maka biaya

pelaksanaan untuk melakukan tugas audit akan semakin kecil. Keadaan seperti

itulah yang memungkinkan auditor untuk melakukan tindakan penyimpangan

dalam melaksanakan tugas auditnya

Penelitian ini merupakan replikasi dari penelitian sebelumnya. Perbedaan

penelitian ini dengan penelitian sebelumnya adalah di dalam penelitian ini

peneliti menambahkan variabel tekanan anggaran waktu (time budget

pressure) sebagai bagian dari faktor lingkungan yang ingin diteliti. Alasan

ketidakonsistenan terhadap hasil penelitian yang menguji pengaruh tekanan

anggaran waktu terhadap penerimaan perilaku disfungsional auditor.

B. Batasan Masalah

Berdasarkan penjelasan dan latar belakang masalah yang telah dijelaskan

sebelumnya, peneliti membatasi masalah yang akan diteliti. Penerimaan

auditor atas perilaku disfungsional dapat dipengaruhi oleh banyak faktor

karakteristik personal auditor serta faktor lingkungan. Faktor karakteristik

personal auditor dibatasi pada locus of control, keinginan berhenti bekerja dan

kinerja auditor. Kemudian faktor lingkungan dibatasi hanya pada tekanan

anggaran waktu yang dihadapi oleh auditor dalam pelaksanaan tugasnya.

Faktor-faktor tersebut dipilih karena memiliki hubungan yang cukup besar

dengan penerimaan auditor atas perilaku disfungsional

C. Rumusan Masalah

1. Apakah locus of control eksternal berpengaruh positif terhadap

penerimaan perilaku disfungsional auditor?

2. Apakah keinginan untuk berhenti bekerja berpengaruh positif terhadap

penerimaan perilaku disfungsional auditor?

3. Apakah kinerja auditor berpengaruh negatif terhadap penerimaan perilaku

disfungsional auditor?

4. Apakah tekanan anggaran waktu berpengaruh positif terhadap penerimaan

D. Tujuan Penelitian

1. Untuk mengetahui pengaruh locus of control terhadap penerimaan perilaku

disfungsional auditor

2. Untuk mengetahui pengaruh keinginan untuk berhenti bekerja terhadap

penerimaan perilaku disfungsional auditor

3. Untuk mengetahui pengaruh kinerja auditor terhadap penerimaan perilaku

disfungsional auditor

4. Untuk mengetahui pengaruh tekanan anggaran waktu terhadap penerimaan

perilaku disfungsional auditor

E. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan manfaat dalam bidang teoritis.

Penelitian ini diharapkan dapat berguna untuk pengembangan teori-teori

yang sudah ada sebelumnya, terutama dalam bidang auditing yang

berkaitan dengan variabel-variabel yang secara signifikan menjelaskan

penerimaan auditor atas perilaku disfungsional. Hasil penelitian ini juga

diharapkan dapat dijadikan sebagai bahan referensi untuk penelitian

2. Manfaat Praktis

Penelitian ini juga diharapkan akan mampu memberikan manfaat secara

praktis, yaitu bagi Kantor Akuntan Publik (KAP) dan juga para auditor

mengenai perilaku disfungsional auditor. Beberapa faktor yang

berpengaruh terhadap perilaku disfungsional dibahas dalam penelitian ini

sehingga diharapkan dapat memberikan gambaran mengenai tindakan apa

10 A. Landasan Teori

1. Teori Atribusi

Robbins dan Judge (2008) dalam Rustiarini (2013) menjelaskan bahwa

teori atribusi merupakan suatu teori yang memberikan penjelasan

mengenai cara-cara penilaian perilaku seseorang yang berasal dari internal

maupun eksternal. Teori ini mengacu pada bagaimana cara seseorang

dalam menjelaskan penyebab dari perilaku orang lain atau diri sendiri

yang ditentukan apakah itu dari internal atau eksternal dan pengaruhnya

akan terlihat dalam perilaku individu itu sendiri. Selain itu, teori ini juga

bermaksud untuk mengarahkan pengembangan penjelasan atas cara kita

dalam menilai seseorang secara berlainan, dan itu tergantung dari makna

apa yang kita hubungkan (atribusikan) ke suatu perilaku tertentu (Puji

Ayu, 2010) dalam Evanauli dan Nazaruddin (2013). Kita membuat sebuah

atribusi ketika kita mampu mendeskripsikan perilaku seseorang dan

mencoba mencari tahu mengapa seseorang berperilaku seperti itu

2. Perilaku Disfungsional Audit

Perilaku disfungsional audit merupakan tindakan yang dilakukan oleh

auditor dalam melaksanakan proses auditnya yang dapat menurunkan

(Mahardini dkk, 2014). Menurut Donelly et. al., (2003) dalam Evanauli

dan Nazaruddin (2013), perilaku yang memiliki pengaruh langsung antara

lain adalah premature sign off dan altering or replacing audit procedures.

Sedangkan perilaku yang mempengaruhi kualitas hasil audit secara tidak

langsung adalah underreporting of time.

a. Premature sign off

Premature sign off atau penghentian prosedur audit secara dini

merupakan suatu tindakan dimana seorang auditor menghentikan

prosedur audit yang dibutuhkan secara dini tanpa menggantinya

dengan langkah lain. Tindakan seperti ini tentunya dapat

berpengaruh terhadap kualitas hasil audit nantinya. Menurut

Febrina (2012), suatu proses audit sering gagal karena adanya

penghapusan prosedur audit yang penting dari prosedur audit.

Artinya adalah suatu proses audit sering gagal karena prosedur

audit yang penting, prosedur audit yang seharusnya dijalankan

justru dihapuskan atau tidak dilakukan.

b. Altering or replacing audit procedures

Altering or replacing audit procedures terkait dengan tindakan

auditor yang mengganti atau mengubah tahapan audit yang telah

ditetapkan sebelumnya dalam pelaksanaan audit di lapangan

dapat berpengaruh secara langsung terhadap kualitas audit. Sesuai

dengan standar pekerjaan lapangan, auditor harus melakukan

beberapa tahapan untuk memperoleh bukti audit yang kompeten.

Diantaranya adalah tahap inspeksi, pengamatan, permintaan

keterangan, dan konfirmasi hingga bukti tersebut dapat digunakan

oleh auditor sebagai dasar untuk menyatakan opini atas laporan

keuangan (Fatimah, 2010) dalam Susanti dan Subroto (2015).

c. Underreporting of time

Underreporting of time terjadi ketika auditor tidak melaporkan

waktu sebenarnya yang digunakan untuk menyelesaikan tugas

auditnya (Harini dkk, 2010). Sedangkan menurut Lightner, 1982;

Otley dan Pierce, 1996 dalam Limawan dan Mimba (2016),

underreporting of time adalah perilaku auditor di mana auditor

melaporkan waktu audit yang lebih pendek (singkat) dari waktu

aktual yang dipergunakan untuk menyelesaikan tugas auditnya. Hal

tersebut dilakukan oleh auditor karena auditor ingin menyelesaikan

tugas auditnya dalam batas anggaran waktu audit agar auditor

dianggap memiliki kinerja yang baik. Tindakan underreporting of

time dapat dilakukan dengan tindakan seperti : mengerjakan

pekerjaan audit dengan menggunakan waktu pribadi (misalnya

melaksanakan tugas selain tugas audit, dan tidak melaporkan

waktu lembur yang digunakan untuk mengerjakan tugas audit.

3. Locus Of Control

Hjele dan Ziegler; Wati (2009) dalam Andani dan Mertha (2014)

mendefinisikan locus of control sebagai keyakinan seseorang mengenai

penyebab atas prestasi dan juga kegagalan seseorang dalam pekerjaannya.

Locus of control terdiri dari locus of control internal dan locus of control

eksternal. Locus of control internal ditunjukkan dengan seseorang yang

memiliki pandangan bahwa baik atau buruknya peristiwa yang terjadi

diakibatkan oleh tindakan seseorang. Sedangkan locus of control eksternal

ditunjukkan dengan seseorang yang memandang bahwa baik atau

buruknya peristiwa yang terjadi tidak berhubungan dengan perilaku

seseorang (Lef Court; Silaban 2009) dalam Evanauli dan Nazaruddin

(2013).

Seseorang dengan locus of control internal mampu menghadapi

ancaman yang ada di lingkungannya, berusaha memecahkan masalah

dengan optimis, dan yakin akan kemampuan diri sendiri. Locus of control

internal yang dominan dalam diri seseorang membuat orang tersebut

memiliki usaha yang lebih untuk mencapai keberhasilan (Wahyudi, 2011)

dalam Andani dan Mertha (2014). Berbeda dengan locus of control

internal, seseorang dengan locus of control eksternal justru merasa dirinya

Solar dan Bruehl (1994) dalam Susanti dan Subroto (2015) menyatakan

bahwa individu dengan eksternal locus of control cenderung melakukan

tindakan manipulasi sebagai alat atau cara untuk bertahan pada organisasi

4. Keinginan Berhenti Bekerja (turnover intention)

Turnover intention (keinginan untuk berhenti bekerja) menurut

Maryati (2005) dalam Evanauli dan Nazaruddin (2013) adalah kemauan

dan dengan kesadaran untuk meninggalkan suatu organisasi. Seorang

auditor yang memiliki keinginan untuk berhenti dari pekerjaannya

cendereng menjadi tidak peduli dengan apa yang dilakukannya terhadap

organisasi, walaupun hal tersebut memberikan penilaian yang buruk bagi

dirinya sendiri. Sikap tidak peduli itulah yang akhirnya mendorong auditor

untuk melakukan perilaku disfungsional dalam pekerjaannya.

Malone dan Robert (1996) dalam Irawati dkk, (2005) menyebutkan

bahwa auditor yang memiliki keinginan untuk meninggalkan perusahaan

lebih memungkinkan untuk terlibat dalam perilaku disfungsional karena

tingkat ketakutan auditor akan sanksi yang diterima apabila tindakannya

terdeteksi menjadi berkurang. Hal ini dapat diartikan bahwa auditor tidak

akan merasa takut untuk diberhentikan dari pekerjaannya apabila tindakan

menyimpang yang dilakukannya terdeteksi, karena memang auditor

5. Kinerja Auditor

Kinerja auditor merupakan suatu hasil yang telah dicapai oleh seorang

auditor dalam menjalankan tugas-tugas yang diberikan kepadanya. Auditor

dituntut untuk memiliki tingkat kinerja yang tinggi untuk dapat

memberikan hasil audit yang berkualitas. Hanif (2013) dalam Susanti dan

Subroto (2015) menyebutkan bahwa kinerja auditor merupakan performa

yang telah dicapai oleh seorang auditor atas usahanya dalam melaksanakan

tugas-tugas yang telah dibebankan kepadanya sesuai dengan tanggung

jawabnya.

Berdasarkan job characteristic theory, seseorang akan mendapatkan

motivasi dari kepuasan diri yang didapatkan setelah melaksanakan

pekerjaannya (Evanauli dan Nazaruddin, 2013). Ketika seseorang

menyadari bahwa pekerjaannya memuaskan dan berguna, maka orang

tersebut akan menyukai apa yang dikerjakannya dan dengan begitu akan

termotivasi untuk melaksanakan pekerjaannya dengan lebih baik lagi

6. Tekanan Anggaran Waktu (time budget pressure)

Yuliana dkk, (2009) dalam Hartati (2012) menyebutkan bahwa time

budget pressure adalah suatu keadaan dimana auditor dituntut untuk

mempertimbangkan mengenai waktu dan biaya yang tersedia untuk

mengumpulkan bukti audit. Hal ini menunjukkan bahwa auditor memiliki

tekanan dalam melaksanakan proses audit yang dilakukannya. Tekanan

tugas yang dibebankan dengan waktu dan biaya yang tersedia. Kondisi

tersebut akhirnya dapat memicu auditor untuk melakukan tindakan

menyimpang agar auditor dapat menyelesaikan tugas auditnya secara tepat

waktu.

Hal tersebut sesuai dengan pernyataan Dewi dan Wirasedana (2015)

yang menyatakan bahwa tugas-tugas audit yang tidak selaras dengan

anggaran waktu dapat memberikan dampak pada perilaku yang dapat

menyebabkan turunnya kualitas audit. Selain itu Asrini dkk, (2014) juga

mengatakan bahwa seorang auditor yang berada dalam kondisi

mendapatkan tekanan waktu atas pekerjaannya dapat melakukan tindakan

penghentian prematur atas prosedur audit.

B. Pengembangan Hipotesis

1. Pengaruh Locus of Control terhadap Penerimaan Perilaku Disfungsional Auditor

Setiap manusia memiliki locus of control atau kendali dalam dirinya

masing-masing untuk berbagai kejadian yang terjadi di dalam

kehidupannya. Menurut Hartati (2012), seseorang dengan locus of control

internal dinilai dapat lebih sukses dan memiliki jabatan yang tinggi

dibandingkan dengan seseorang dengan locus of control eksternal. Hal

tersebut dikarenakan seseorang dengan locus of control internal memiliki

kendali diri yang lebih baik dari pada seseorang dengan locus of control

memiliki kemampuan yang lebih tinggi untuk mengatasi masalah yang

sedang dihadapi demi tercapainya tujuan suatu organisasi (Hartati, 2012).

Berbeda dengan seseorang yang memiliki locus of control internal,

seseorang dengan locus of control eksternal kurang memiliki kendali diri

yang baik. Seseorang dengan locus of control eksternal cenderung

mempercayai bahwa segala sesuatu terjadi karena faktor keberuntungan.

Selain itu, seseorang dengan locus of control eksternal juga kurang

mempercayai kemampuan yang ada dalam dirinya sendiri. Hartati (2012)

menyebutkan ketika seseorang dengan locus of control eksternal merasa

bahwa kemampuannya tidak mampu mencapai apa yang menjadi tujuan

pekerjaannya, maka ia akan cenderung melakukan perilaku disfungsional

untuk mempertahankan posisinya.

Menurut Wahyudin dkk, (2011), seorang auditor dengan locus of

control eksternal lebih memungkinkan untuk terlibat dalam perilaku

disfungsional karena auditor dengan locus of control eksternal

menggunakan perilaku disfungsional sebagai alat untuk meraih tujuan

yang ingin dicapai.

Penelitian yang dilakukan oleh Setyaningrum dan Murtini (2014)

menemukan bahwa locus of control eksternal tidak berpengaruh terhadap

perilaku disfungsional auditor. Hasil penelitian tersebut menyimpulkan

bahwa locus of control eksternal tidak berpengaruh terhadap perilaku

disfungsional auditor karena auditor internal memiliki waktu kerja yang

menekan perilaku disfungsional. Sedangkan penelitian yang dilakukan

oleh Wahyudin dkk, (2011) menemukan bahwa locus of control eksternal

berpengaruh positif terhadap perilaku disfungsional auditor. Hasil

penelitian Wahyudin dkk, (2011) menyimpulkan bahwa seseorang dengan

locus of control eksternal mempunyai keyakinan bahwa ia tidak mampu

mengendalikan hasil dengan usahanya sendiri. Oleh karena itulah,

seseorang dengan locus of control eksternal lebih menerima prilaku

disfungsional karena perilaku disfungsional dianggap sebagai jalan untuk

mendapatkan hasil yang diinginkan.

Pada suatu kondisi dimana auditor dengan locus of control eksternal

merasa tidak mampu untuk mendapat dukungan yang membuatnya dapat

bertahan dalam organisasi, maka disitulah auditor memiliki potensi untuk

melakukan tindakan menyimpang untuk mempertahankan dirinya. Artinya

adalah semakin tinggi tingkat locus of control eksternal dari seorang

auditor, maka semakin mungkin auditor untuk menerima perilaku

disfungsional. Dengan demikian hipotesis yang dibangun adalah :

H1 : Locus of control eksternal berpengaruh positif terhadap penerimaan

perilaku disfungsional auditor

2. Pengaruh Keinginan Berhenti Bekerja terhadap Penerimaan Perilaku Disfungsional Auditor

Turnover Intention adalah sikap yang dimiliki oleh seorang auditor

dalam hal ini adalah Kantor Akuntan Publik. Auditor yang memiliki

turnover intention atau keinginan untuk berpindah kerja dapat terlibat

dalam perilaku disfungsional. Hal ini disebabkan karena menurunnya

tingkat rasa takut yang dialami auditor akan terdeteksinya perilaku

menyimpang yang telah dilakukannya.

Penelitian yang dilakukan oleh Evanauli dan Nazaruddin (2013)

menemukan bahwa dugaan pada auditor yang memiliki turnover intention

akan cenderung melakukan perilaku disfungsional, tidak diterima. Hasil

penelitian tersebut menyimpulkan salah satu alasan mengapa dugaan pada

auditor yang memiliki turnover intention akan cenderung melakukan

perilaku disfungsional tidak diterima adalah karena auditor memiliki

komitmen yang kuat pada kode etik akuntan publik meskipun auditor

tersebut memiliki turnover intention.

Penelitian tersebut tidak mendukung penelitian yang dilakukan oleh

Irawati dkk, (2005) yang menyatakan adanya hubungan positif antara

keinginan auditor untuk berhenti bekerja dengan perilaku disfungsional

auditor. Hasil penelitian tersebut menyimpulkan bahwa keinginan auditor

untuk berhenti bekerja dapat membuat seseorang menjadi kurang peduli

dengan apa yang dilakukannya di dalam organisasi, sekalipun apa yang

dilakukannya tersebut adalah tindakan yang salah.

Dengan demikian auditor akan lebih mudah untuk terlibat dalam

perilaku menyimpang. Hal tersebut menunjukkan jika auditor memiliki

untuk menerima perilaku disfungsional. Dari uraian tersebut, hipotesis

yang dibangun adalah :

H2 : Keinginan berhenti bekerja (turnover intention) berpengaruh positif

terhadap penerimaan perilaku disfungsional auditor

3. Pengaruh Kinerja Auditor terhadap Penerimaan Perilaku Disfungsional Auditor

Kinerja auditor berhubungan dengan kepuasan yang dirasakan oleh

auditor atas pekerjannya. Auditor yang melakukan pekerjaan dibawah dari

standar yang telah ditetapkan lebih memungkinkan untuk melakukan

tindakan penyimpangan dalam melaksanakan pekerjaannya karena mereka

menganggap bahwa mereka tidak mampu melaksanakan pekerjaan mereka

dengan usaha sendiri. Sehingga auditor melihat tindakan menyimpang

sebagai suatu kebutuhan dalam situasi dimana tujuan organisasi tidak

dapat dicapai (Solar dan Bruehl, 1971) dalam Irawati dkk, (2005).

Hal tersebut didukung oleh Harini dkk, (2010) yang menyatakan

bahwa penerimaan auditor atas perilaku disfungsional akan lebih tinggi

jika auditor memiliki tingkat kinerja yang rendah. Namun sebaliknya,

auditor yang melakukan pekerjaan sesuai atau lebih dari standar yang telah

ditetapkan akan merasa puas dengan hasil pekerjaannya. Sehingga lebih

kecil kemungkinan untuk melakukan tindakan menyimpang.

Penelitian yang dilakukan oleh Susanti dan Subroto (2015) menolak

disfungsional auditor. Hasil penelitian tersebut mengindikasikan bahwa

auditor yang melakukan perilaku disfungsional ketika melaksanakan

pekerjaannya adalah untuk meningkatkan penilaian kinerjanya. Hal ini

berarti bahwa semakin baik kinerja auditor itu justru disebabkan oleh

tingginya perilaku disfungsional yang dilakukan auditor.

Sedangkan penelitian yang dilakukan Harini dkk, (2010) menyatakan

bahwa kinerja auditor berpengaruh negatif terhadap perilaku disfungsional

auditor. Hasil penelitian tersebut menyebutkan bahwa semakin tinggi

tingkat kinerja auditor, justru semakin rendah tingkat penerimaan auditor

atas perilaku disfungsional. Dari uraian tersebut, hipotesis yang dibangun

adalah :

H3 : Kinerja auditor berpengaruh negatif terhadap penerimaan perilaku

disfungsional auditor

4. Pengaruh Tekanan Anggaran Waktu terhadap Penerimaan Perilaku Disfungsional Auditor

Tekanan anggaran waktu yang dialami oleh auditor dalam

melaksanakan proses auditnya dapat berpengaruh pada sikap, niat, dan

juga perilaku auditor. Para auditor mungkin akan cenderung untuk

memilih berusaha keras untuk melaksanakan pekerjaannya sesuai dengan

anggaran yang ditetapkan dari pada tetap bersikap profesional ketika

Pada suatu kondisi dimana auditor merasa bahwa anggaran waktu tidak

dapat dicapai, maka disitulah frekuensi auditor untuk melakukan tindakan

menyimpang menjadi tinggi. Keterbatasan waktu yang diberikan dalam

penugasan dapat menyebabkan auditor bekerja dibawah tekanan. Dengan

demikian auditor mungkin akan mengabaikan beberapa proses audit dan

hanya menyelesaikan tugas yang penting saja

Penelitian yang dilakukan oleh Marfuah (2011) menyatakan bahwa

time pressure tidak berpengaruh terhadap penerimaan perilaku

disfungsional auditor. Penelitian tersebut berbeda dengan yang dilakukan

oleh Dewi dan Wirasedana (2015) yang menyebutkan bahwa time budget

pressure berpengaruh positif terhadap penerimaan perilaku disfungsional

auditor. Hasil penelitian menunjukkan bahwa semakin tinggi tingkat time

budget pressure, maka akan semakin tinggi pula tingkat penerimaan

auditor terhadap perilaku disfungsional. Hasil penelitian tersebut

mendukung penelitian Weningtyas dkk, (2006) yang menyebutkan bahwa

time budget pressure berpengaruh signifikan terhadap penghentian

prematur atas prosedur audit. Dari uraian diatas, hipotesis yang dibangun

adalah :

H4 : Tekanan anggaran waktu (time budget pressure) berpengaruh positif

C. Model Penelitian

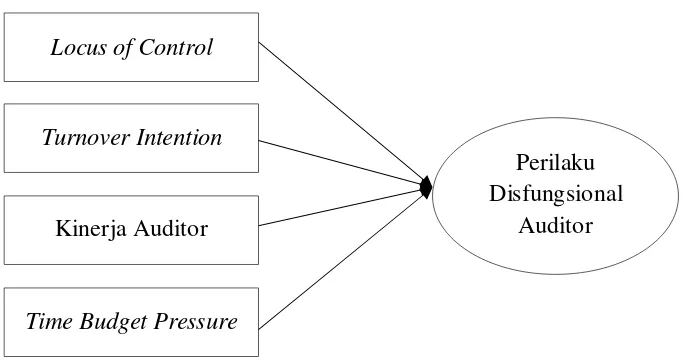

Model penelitian dapat dilihat pada gambar berikut :

Gambar 2.1 Model Penelitian

Locus of Control

Turnover Intention

Kinerja Auditor

Time Budget Pressure

Perilaku Disfungsional

24 A. Subyek Penelitian

Penelitian ini dilakukan di kota Yogyakarta dan Semarang. Populasi pada

penelitian ini adalah seluruh auditor yang bekerja di Kantor Akuntan Publik

(KAP) yang berada di kota Yogyakarta dan Semarang. Sedangkan sampel

pada penelitian ini diambil dari populasi penelitian yaitu auditor eksternal

yang bekerja pada KAP di kota Yogyakarta dan juga Semarang.

B. Jenis Data

Data dalam penelitian ini merupakan data kuantitatif dengan jenis data

primer, yaitu data yang diperoleh langsung dari sumber asli dan secara khusus

disimpulkan peneliti untuk menjawab pertanyaan penelitian. Sumber data

dalam penelitian ini berasal dari jawaban responden yang terdapat dalam

kuesioner yang berisi beberapa item pertanyaan mengenai perilaku

disfungsional auditor, locus of control, turnover intention, kinerja auditor, dan

time budget pressure

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel dilakukan secara non probabilitas, yaitu

menggunakan teknik pengambilan sampel yang mudah (convenience

diberikan oleh anggota populasi dengan senang hati. Metode convenience

sampling digunakan dalam penelitian ini karena memberikan kebebasan bagi

peneliti untuk memilih sampel dengan cepat dari populasi. Selain itu metode

convenience sampling juga memberikan kemudahan bagi peneliti untuk

menghubungi dan mengukur sampel pada penelitian ini

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan pada penelitian ini adalah

dengan metode survei dengan menggunakan instrumen berupa kuesioner yang

dibagikan secara langsung kepada auditor yang bekerja pada KAP di

Yogyakarta. Responden akan diberikan sejumlah pertanyaan yang terdapat

pada kuisioner dan kemudian responden diminta untuk menjawab

pertanyaan-pertanyaan tersebut. Sehingga nantinya data yang diperoleh berupa jawaban

responden atas kuesioner dari keenam variabel dalam penelitian ini. Kuesioner

yang digunakan pada penelitian ini menggunakan model skala pengukuran

yaitu skala likert yang memiliki rentang nilai 1 sampai 7, dimana semakin

mendekati 1 itu berarti responden sangat tidak setuju atau tidak yakin, dan

semakin mendekati 7 itu berarti responden sangat setuju atau sangat yakin.

Dengan demikian responden dapat memilih jawaban yang paling sesuai

E. Definisi Operasional Variabel Penelitian 1. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lain.

Variabel dependen dalam penelitian ini adalah penerimaan perilaku

disfungsional auditor, yaitu sikap auditor menerima perilaku menyimpang

dalam melaksanakan prosedur audit

Penelitian ini hanya menginvestigasi tiga tipe utama perilaku

disfungsional yang dapat menurunkan kualitas audit, yaitu : premature

sign-off, altering or replacing audit procedures, dan underreporting of

time. Variabel ini diukur dengan 11 item pertanyaan dengan 7 skala likert

yang dikembangkan oleh Kelly (1990) yang dimodifikasi dalam Pardede

(2014), dimana semakin mendekati angka 1 berarti menunjukkan bahwa

responden semakin tidak setuju untuk menerima perilaku disfungsional

sedangkan semakin mendekati angka 7 berarti menunjukkan bahwa

responden semakin setuju untuk menerima perilaku disfungsional

2. Variabel Independen

Variabel independen adalah variabel yang menjelaskan atau

mempengaruhi variabel lain yang diduga sebagai akibat dari variabel

a. Locus of Control

Hjele dan Ziegler; Wati (2009) dalam Andani dan Mertha

(2014) mendefinisikan locus of control sebagai keyakinan

seseorang mengenai penyebab atas prestasi dan juga kegagalan

seseorang dalam pekerjaannya. Variabel ini diukur dengan 15

item pertanyaan dari Donelly et. al., (2003) dalam Pardede

(2014). Pertanyaan dalam kuesioner merupakan indikator yang

digunakan untuk menentukan apakah auditor memiliki locus of

control internal atau eksternal.

b. Turnover Intention

Turnover intention (keinginan untuk berhenti bekerja)

menurut Maryati (2005) dalam Evanauli dan Nazaruddin

(2013) adalah kemauan dan dengan kesadaran untuk

meninggalkan suatu organisasi. Variabel turnover intention

diukur dengan 3 item pertanyaan yang dikembangkan oleh

Donelly et. al., (2003) dalam Pardede (2014). Tiga item

pertanyaan dalam kuesioner digunakan untuk menilai seberapa

besar keinginan auditor untuk berpindah kerja dalam waktu

dekat (2 tahun), jangka menengah (5 tahun) dan jangka panjang

c. Kinerja Auditor

Hanif (2013) dalam Susanti dan Subroto (2015)

menyebutkan bahwa kinerja auditor merupakan performa yang

telah dicapai oleh seorang auditor atas usahanya dalam

melaksanakan tugas-tugas yang telah dibebankan kepadanya

sesuai dengan tanggung jawabnya. Variabel ini diukur dengan

menggunakan instrumen yang dikembangkan oleh Donelly et.

al., (2003) dalam Pardede (2014). Terdapat 7 item pertanyaan

untuk variabel kinerja auditor. Setiap item pertanyaan

merupakan instrumen yang digunakan untuk menilai seberapa

besar tingkat kinerja auditor.

d. Time Budget Pressure

Yuliana dkk, (2009) dalam Hartati (2012) menyebutkan

bahwa time budget pressure adalah suatu keadaan dimana

auditor dituntut untuk mempertimbangkan mengenai waktu dan

biaya yang tersedia untuk mengumpulkan bukti audit. Variabel

ini diukur dengan menggunakan 3 item pertanyaan yang

dikembangkan oleh Kelley, T., & Margheim, L. (1990) dalam

Pardede (2014). Item pertanyaan tersebut digunakan untuk

mengetahui seberapa besar tekanan anggaran waktu yang

F. Uji Kualitas Data 1. Uji Validitas

Uji validitas adalah uji yang digunakan untuk mengetahui valid atau

tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid apabila

pertanyaan dalam kuesioner mampu mengungkapkan sesuatu yang akan

diukur dengan kuesioner tersebut (Nazaruddin dan Basuki, 2015).

Uji validitas dalam penelitian ini dilakukan dengan menggunakan

metode Correlated Item-Total Correlation. Metode tersebut dilakukan

dengan cara mengkorelasikan masing-masing skor item dengan skor total

dan melakukan koreksi terhadap nilai koefisien korelasi yang over

estimasi. Ketentuan suatu item pertanyaan dikatakan valid adalah apabila

nilai Pearson Correlation lebih besar dari 0,25

2. Uji Reliabilitas

Uji reliabilitas berguna untuk menetapkan apakah instrumen

(kuesioner) dapat digunakan lebih dari satu kali paling tidak oleh

responden yang sama akan menghasilkan data yang konsisten (Nazaruddin

dan Basuki, 2015).

Pengukuran reliabilitas dalam penelitian ini dilakukan dengan

menghitung nilai Cronbach’s Alpha. Cronbach’s Alpha merupakan

koefisien reliabilitas yang mengidentifikasikan seberapa bagus item-item

terkorelasi secara positif antara yang satu dengan yang lainnya. Suatu

G. Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas berguna untuk menguji apakah antara variabel

independen dan variabel dependen keduanya terdistribusi normal atau

tidak, karena model regresi yang baik adalah model yang berdistribusi

normal. Uji normalitas dalam penelitian ini dilakukan dengan

menggunakan metode One Sample Kolmogorov-Smirnov. Apabila nilai

Asymp.sig (2-tailed) > 0,05 , maka itu berarti data berdistribusi normal

2. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah terdapat

korelasi antara variabel independen dalam suatu model regresi. Suatu

model regresi dikatakan baik apabila tidak terjadi multikolinearitas antar

variabel independen. Uji multikolinearitas dalam penelitian ini dilakukan

dengan melihat nilai Variance Inflation Factors (VIF). Ketentuannya

adalah jika nilai VIF < 10, maka itu artinya tidak terdapat multikolinearitas

diantara variabel independen

3. Uji Heteroskidastisitas

Uji heteroskidastisitas digunakan untuk menguji apakah di dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Model regresi dikatakan baik jika

dilakukan dengan menggunakan Uji Glejser. Ketentuannya adalah jika

nilai signifikansi > 0,05, maka tidak terjadi heteroskidastisitas

H. Uji Hipotesis dan Analisis Data 1. Analisis Deskriptif

Statistik deskriptif digunakan untuk menganalisis data dengan

menguraikan data yang dikumpulkan tanpa adanya pembuat kesimpulan

yang umum (Sugiyono, 2013). Statistik deskriptif menunjukkan nilai

mean, minimum, maksimum, dan standar deviasi

2. Analisis Regresi Berganda

Analisis regresi berganda dipilih untuk menguji hipotesis pada

penelitian ini. Analisis regresi berganda digunakan untuk menguji

pengaruh variabel-variabel independen terhadap variabel dependen dengan

skala pengukuran interval atau rasio dalam suatu persamaan linier.

Persamaan model regresi berganda pada penelitian ini adalah sebagai

berikut :

Keterangan :

PPA : Perilaku disfungsional auditor

X : Locus of control

X : Turnover intention

X : Kinerja auditor

X : Time budget pressure

β : Koefisien korelasi

e : Error

3. Uji Determinasi (R2)

Uji R2 digunakan untuk mengetahui seberapa besar variabel

independen mampu menjelaskan variabel dependen (Nazarudin dan

Basuki, 2015). Nilai Adjusted R2 yang menggambarkan besarnya nilai

koefisien determinasi harus diubah dalam bentuk persentase. Setelah itu

sisanya (100% - persentase koefisien determinasi) dijelaskan oleh variabel

lain yang tidak masuk dalam model

4. Uji Nilai F

Uji nilai F dilakukan untuk menguji apakah variabel-variabel

independen secara keseluruhan atau bersama-sama dapat mempengaruhi

variabel dependen dalam tabel ANNOVA (Nazarudin dan Basuki, 2015).

a. Jika p-value (sig) < α (0,05), maka variabel independen secara

bersama-sama berpengaruh terhadap variabel dependen

b. Jika p-value (sig) > α (0,05), maka variabel independen tidak

berpengaruh secara bersama-sama terhadap variabel dependen

5. Uji Nilai t

Uji nilai t dilakukan untuk mengetahui seberapa jauh pengaruh satu

variabel independen secara individual dalam menerangkan variabel

dependen. Pengujian dilakukan dengan membandingkan nilai t hitung

dengan t tabel dengan tingkat signifikansi 5% (0,05). Adapun kriteria

untuk hipotesis diterima adalah sebagai berikut :

a. Jika nilai p-value(sig) < α (0,05)

34 A. Gambaran Umum Obyek Penelitian

Penelitian ini dilakukan terhadap auditor eksternal yang bekerja pada

Kantor Akuntan Publik (KAP) yang berada di wilayah Yogyakarta dan

Semarang. Auditor yang berpartisipasi dalam penelitian ini meliputi auditor

junior, auditor senior, partner , supervisor, dan manajer.

Pengumpulan data dilakukan melalui penyebaran kuisioner atau angket

penelitian yang dibagikan secara langsung kepada auditor eksternal yang

bekerja pada KAP di Yogyakarta dan Semarang. Penyebaran dan

pengembalian kuisioner dilaksanakan mulai tanggal 15 Juni 2016 hingga 15

November 2016. Peneliti mengambil sampel sebanyak 12 KAP yaitu 7 KAP

di wilayah Yogyakarta dan 5 KAP di wilayah Semarang. Tingkat

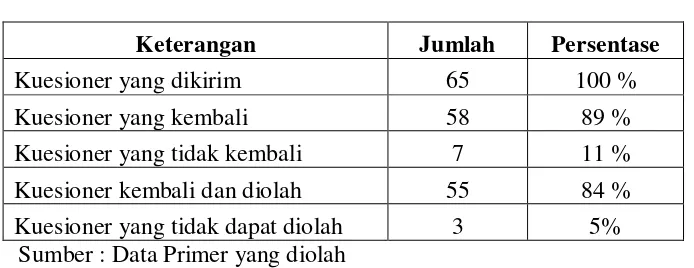

pengembalian kuesioner dapat dilihat pada tabel 4.1 berikut : :

Tabel 4.1

Tingkat Pengembalian Kuesioner

Keterangan Jumlah Persentase

Kuesioner yang dikirim 65 100 %

Kuesioner yang kembali 58 89 %

Kuesioner yang tidak kembali 7 11 %

Kuesioner kembali dan diolah 55 84 %

Kuesioner yang tidak dapat diolah 3 5%

Berdasarkan tabel 4.1 di atas, dapat diketahui bahwa kuesioner yang

disebar adalah sebanyak 65 buah dengan total kuisoner yang kembali

sebanyak 58 buah kuesioner atau sebanyak 89 %. Kuesioner yang tidak

kembali sebanyak 7 buah atau sebanyak 11 %. Kuesioner yang dapat diolah

berjumlah 55 kuesioner atau sebanyak 84 %. Sementara kuesioner yang tidak

dapat diolah sebanyak 3 buah atau 5 %.

Berikut ini akan disajikan data demografi responden mengenai

informasi umum yang ditentukan, informasi tersebut antara lain :

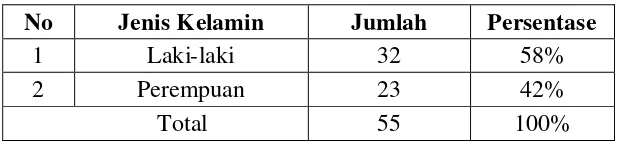

1. Jenis Kelamin

Berdasarkan jenis kelamin, maka responden dapat diklasifikasikan

pada tabel 4.2 berikut :

Tabel 4.2

Klasifikasi Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah Persentase

1 Laki-laki 32 58%

2 Perempuan 23 42%

Total 55 100%

Sumber : Data Primer yang diolah

Tabel 4.2 di atas menunjukkan bahwa responden yang berjenis

kelamin laki-laki sebanyak 32 responden atau 58% dan responden yang

berjenis kelamin perempuan sebanyak 23 responden atau 42%. Dengan

demikian responden dalam penelitian ini didominasi oleh responden yang

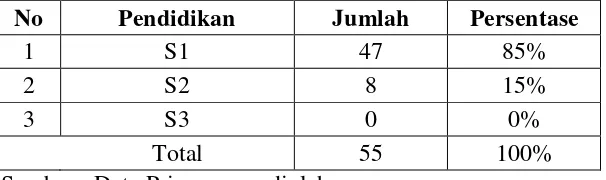

2. Tingkat Pendidikan

Berdasarkan tingkat pendidikan, maka responden dapat

diklasifikasikan pada tabel 4.3 berikut :

Tabel 4.3

Klasifikasi Responden Berdasarkan Tingkat Pendidikan

No Pendidikan Jumlah Persentase

1 S1 47 85%

2 S2 8 15%

3 S3 0 0%

Total 55 100%

Sumber : Data Primer yang diolah

Tabel 4.3 menunjukkan bahwa responden pada penelitian ini

didominasi oleh responden yang memiliki tingkat pendidikan terakhir S1.

Hal tersebut dapat dilihat dari jumlah responden yang memiliki tingkat

pendidikan S1 sebanyak 47 responden atau sebanyak 85%, sedangkan

responden dengan tingkat pendidikan S2 hanya sebanyak 8 responden atau

sebanyak 15%, dan responden dengan tingkat pendidikan S3 sebanyak

0%.

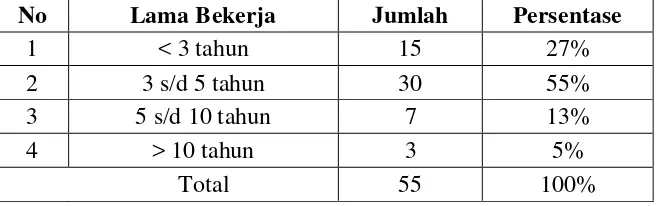

3. Lama Bekerja

Berdasarkan waktu lamanya bekerja, maka responden dapat

Tabel 4.4

Klasifikasi Responden Berdasarkan Lama Bekerja

No Lama Bekerja Jumlah Persentase

1 < 3 tahun 15 27%

2 3 s/d 5 tahun 30 55%

3 5 s/d 10 tahun 7 13%

4 > 10 tahun 3 5%

Total 55 100%

Sumber : Data Primer yang diolah

Tabel 4.4 di atas menunjukkan bahwa responden yang memiliki

lama bekerja < 3 tahun sebanyak 15 responden atau 27%, 3 sampai dengan

5 tahun sebanyak 30 responden atau 55%, 5 sampai dengan 10 tahun

sebanyak 7 responden atau 13%, dan > 10 tahun sebanyak 3 responden

atau 5%. Dengan demikian dapat disimpulkan bahwa responden pada

penelitian ini rata-rata memiliki lama bekerja 3 sampai dengan 5 tahun

4. Jabatan

Berdasarkan jabatan yang dimiliki, maka responden dapat

diklasifikasikan pada tabel 4.5 berikut :

Tabel 4.5

Klasifikasi Responden Berdasarkan Jabatan

No Jabatan Jumlah Persentase

1 Auditor Junior 15 27%

2 Auditor Senior 30 55%

3 Manajer 7 13%

4 Partner 3 5%

Total 55 100%

Tabel 4.5 di atas menunjukkan bahwa responden dengan jabatan

auditor junior sebanyak 15 responden atau 27%, auditor senior sebanyak

30 responden atau 55%, manajer sebanyak 7 responden atau 13%, dan

partner sebanyak 3 responden atau 5%. Dengan demikian dapat

disimpulkan bahwa responden pada penelitian ini didominasi oleh auditor

yang menjabat sebagai auditor senior

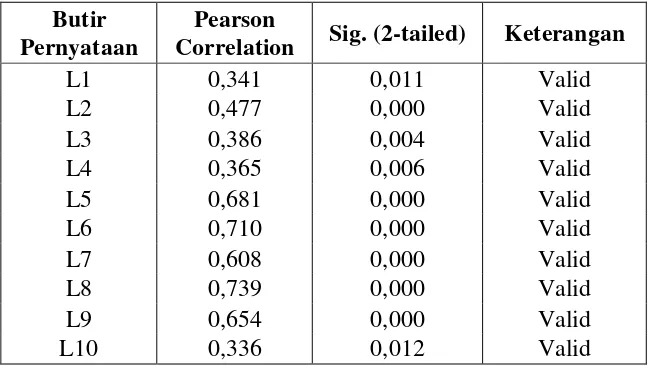

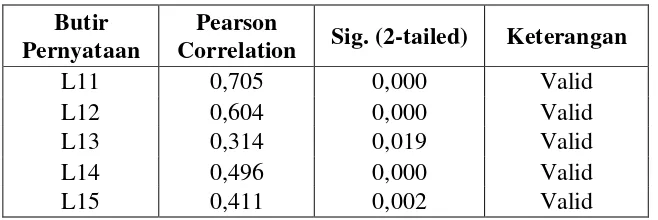

B. Uji Kualitas Data 1. Uji Validitas

Pengujian validitas dilakukan dengan menghitung korelasi antara

skor item instrumen dengan skor total. Suatu pernyataan kuisioner dapat

dikatakan valid jika memiliki nilai Pearson Correlation di atas 0,25

dengan nilai signifikansi di bawah 0,05. Hasil pengujian validitas variabel

Locus of Control disajikan sebagai berikut :

Tabel 4.6

Hasil Uji Validitas Locus of Control Butir

Pernyataan

Pearson

Correlation Sig. (2-tailed) Keterangan

39

L14 0,496 0,000 Valid

L15 0,411 0,002 Valid

Berdasarkan tabel 4.6 di atas, dapat diketahui bahwa variabel locus

of control memiliki 15 butir pernyataan dengan nilai Pearson Correlation

masing-masing butir pertanyaan di atas 0,25 dan nilai signifikansi tidak

ada yang lebih dari 0,05. Dengan demikian dapat disimpulkan bahwa

seluruh item pernyataan dapat dikatakan valid

Tabel 4.7

Hasil Uji Validitas Keinginan Berhenti Bekerja Butir

Pernyataan

Pearson

Correlation Sig. (2-tailed) Keterangan

B1 0,834 0,000 Valid

B2 0,862 0,000 Valid

B3 0,945 0,000 Valid

Berdasarkan tabel 4.7 di atas, variabel keinginan berhenti bekerja

memiliki 3 butir pernyataan dengan nilai Pearson Correlation

masing-masing butir pertanyaan di atas 0,25 dan nilai signifikansi tidak ada yang

lebih dari 0,05. Dengan demikian seluruh item pernyataan variabel

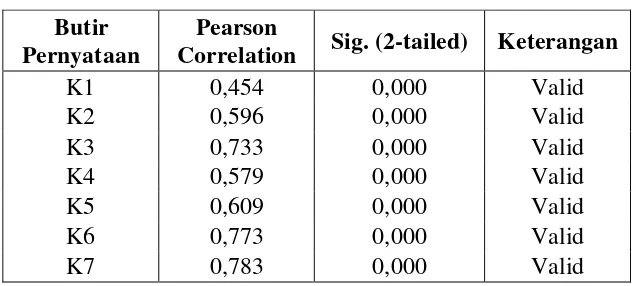

Tabel 4.8

Hasil Uji Validitas Kinerja Auditor Butir

Pernyataan

Pearson

Correlation Sig. (2-tailed) Keterangan

K1 0,454 0,000 Valid

pernyataan variabel kinerja auditor valid

Tabel 4.9

Hasil Uji Validitas Tekanan Anggaran Waktu Butir

Pernyataan

Pearson

Correlation Sig. (2-tailed) Keterangan

T1 0,860 0,000 Valid

Tabel 4.10

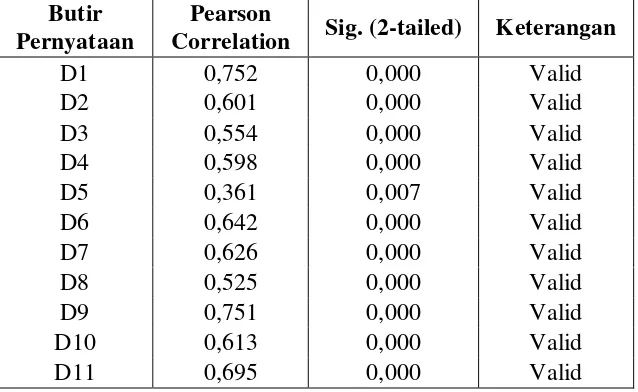

Hasil Uji Validitas Perilaku Disfungsional Auditor Butir

Pernyataan

Pearson

Correlation Sig. (2-tailed) Keterangan

D1 0,752 0,000 Valid

disfungsional auditor memiliki 11 butir pernyataan dengan nilai Pearson

Correlation masing-masing butir pertanyaan di atas 0,25 dan nilai

signifikansi tidak ada yang lebih dari 0,05. Dengan demikian dapat

disimpulkan bahwa seluruh item pernyataan dapat dikatakan valid

2. Uji Reliabilitas

Pengujian reliabilitas dilakukan setelah suatu instrumen atau alat

ukur penelitian telah dipastikan validitasnya. Suatu angket penelitian

dinyatakan reliabel jika jawaban responden terhadap pernyataan adalah

konsisten atau stabil. Uji reliabilitas yang digunakan pada penelitian ini

yaitu dengan mengukur nilai Cronbach’s Alpha. Suatu pernyataan dapat

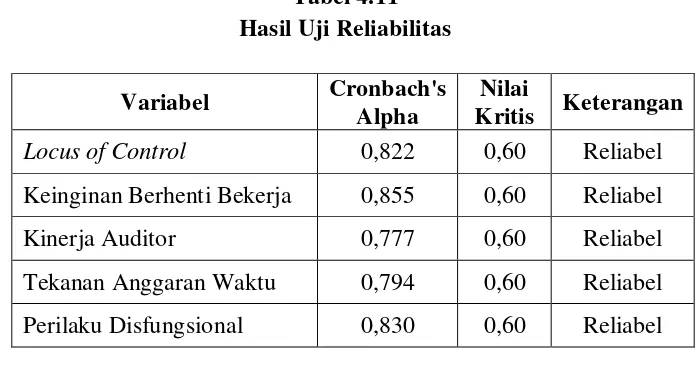

dikatakan reliabel jika nilai alpha lebih besar dari 0,60 dalam (Ghozali,

control, keinginan berhenti bekerja, kinerja auditor, tekanan anggaran

waktu, dan perilaku disfungsional audit :

Tabel 4.11 Hasil Uji Reliabilitas

Variabel Cronbach's

Alpha

Nilai

Kritis Keterangan

Locus of Control 0,822 0,60 Reliabel

Keinginan Berhenti Bekerja 0,855 0,60 Reliabel

Kinerja Auditor 0,777 0,60 Reliabel

Tekanan Anggaran Waktu 0,794 0,60 Reliabel

Perilaku Disfungsional 0,830 0,60 Reliabel

Tabel 4.11 di atas menunjukkan variabel locus of control memiliki

nilai Cronbach’s Alpha sebesar 0,822, variabel keinginan berhenti bekerja

sebesar 0,855, variabel kinerja auditor sebesar 0,777, variabel tekanan

anggaran waktu sebesar 0,794 dan variabel perilaku disfungsional sebesar

0,830. Dengan demikian dapat disimpulkan bahwa setiap pernyataan untuk

5 variabel di atas reliabel karena memiliki nilai Cronbach’s Alpha yang

lebih dari 0,6. Hal ini menunjukkan bahwa setiap item pernyataan yang

One-Sample Kolmogorov-Smirnov Test

Uji normalitas berguna untuk menguji apakah antara variabel

independen dan variabel dependen keduanya terdistribusi normal atau

tidak. Penelitian ini menggunakan metode One Sample

Kolmogorov-Smirnov untuk menguji apakah data berdistribusi normal atau tidak. Dasar

pengambilan keputusan adalah apabila nilai Asymp. Sig. (2-tailed) lebih

dari 0,05, maka model regresi memenuhi asumsi normalitas atau data

berdistribusi normal. Hasil perhitungan untuk uji normalitas adalah

sebagai berikut :

Tabel 4.12

Hasil Uji Normalitas dengan Kolmogorov-Smirnov Test

Berdasarkan tabel 4.12 di atas, dapat diketahui bahwa data