PENGARUH TEKANAN KLIEN, PENGALAMAN AUDITOR DAN PROFESIONALISME AUDITOR TERHADAP KUALITAS AUDIT

(Studi Empiris pada Kantor Akuntan Publik di Jakarta Selatan)

SKRIPSI

Diajukan Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

RAMDANIALSYAH 204082002368

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Daftar Riwayat Hidup

I. IDENTITAS PRIBADI

1. Nama : Ramdanialsyah

2. Tempat & Tgl. Lahir : Jakarta, 27 Mei 1985

3. Tinggal di : Jakarta

4. Alamat : Jln. Karya No.3 Comp. Caltex. Pisangan, Ciputat, Tangerang

Selatan. Banten. 15419.

5. Telepon : 021-99779098 / 085693603366

II. PENDIDIKAN

1. SD : SDN Gunung 01 Pagi

2. SMP : SMPN 11 Jakarta

3. SMA : SMUN 7 Jakarta

4. S1 : UIN Syarif Hidayatullah Jakarta

III.LATAR BELAKANG KELUARGA

1. Ayah : Drs. Syahril Achiar

2. Tempat & Tgl. Lahir : Medan, 27 Mei1956

3. Alamat : Jln. Karya No.3 Comp. Caltex, Pisangan, Ciputat, Tangerang

Selatan. Banten.15419.

4. Telepon : 021-74716886

5. Ibu : Tuty Syahril

6. Tempat & Tgl. Lahir : Bogor, 16 Juni 1963

7. Alamat : Jln. Karya No.3 Comp. Caltex, Pisangan, Ciputat,

Tangerang Selatan. Banten. 15419.

8. Telepon : 021-74716886

PENGARUH TEKANAN KLIEN, PENGALAMAN AUDITOR DAN PROFESIONALISME AUDITOR TERHADAP KUALITAS AUDIT (Studi Empiris Pada Kantor Akuntan Publik (KAP) di Jakarta Selatan)

Oleh: Ramdanialsyah

ABSTRAK

Auditor haruslah memiliki pengalaman dan keahlian atau profesional dalam melakukan pekerjaannya dan juga harus dapat menjaga independensi seorang auditor terhadap tekanan dari klien yang dapat merusak independensi seorang auditor. Apabila auditor tidak memiliki pengalaman dan keahlian atau profesioanlisme dalam mengaudit maka akan dapat mempengaruhi kualitas audit yang dibuatnya. Penelitian ini bertujuan untuk menganalisis pengaruh tekanan klien, pengalaman auditor dan profesionalisme auditor terhadap kualitas audit. Penelitian ini menggunakan data primer dengan cara melakukan penelitian langsung dilapangan dengan memberikan kuesioner / lembar pertanyaan kepada 60 responden. Data yang dikumpulkan dan dianalisis menggunakan uji validitas dan reliabilitas, uji asumsi klasik, dan analisis regresi sederhana. Hasil penelitian menunjukkan bahwa (1) Pengalaman Auditor memiliki pengaruh signifikan paling dominan terhadap Kualitas Audit dibandingkan dengan dua variabel lainnya, dan Profesionalisme berpengaruh signifikan terhadap kualitas audit. (2) Tekanan Klien tidak berpengaruh signifikan terhadap Kualitas Audit.

PRESSURE EFFECT OF CLIENT, EXPERIENCE AND

PROFESSIONALISM AUDITORS ON AUDIT QUALITY

(Empirical Study On Public Accountant in South Jakarta)

By: Ramdanialsyah

ABSTRACT

Auditors must have the experience and expertise or professional in doing his job and also need to maintain the independence of an auditor to pressure from clients that can damage the independence of an auditor. If the auditor does not have the experience and expertise in auditing or profesioanlisme it will affect the quality of audits made. This study aims to analyze the effect of client pressure, auditors' experience and professionalism of auditors on audit quality. This study uses primary data by conducting research directly in the field by providing a questionnaire / worksheet questions to 60 respondents. Data collected and analyzed using validity and reliability, the classic assumption test, and simple regression analysis. The results indicated that (1) The experience of Auditors have a significant influence on the Quality Audit dominant compared with two other variables, and Professionalism significant effect on audit quality. (2) Pressure Clients no significant effect on audit quality.

KATA PENGANTAR

BismillahirrahmanirrohimSegala puja dan puji syukur yang tidak terhingga dan tidak bisa

terlukiskan walau dengan rangkaian kata-kata yang indah kepada sang pencipta

dan pemilik alam semesta yakni Allah SWT, yang telah melimpahkan taufiq,

hidayah serta rahmat kepada seluruh mahluk ciptaan-Nya. Atas segala kuasa dan

kehendak-Nya, penulis dapat menyelesaikan skripsi ini dengan judul:

“PENGARUH TEKANAN KLIEN, PENGALAMAN AUDITOR DAN

PROFESIONALISME AUDITOR TERHADAP KUALITAS AUDIT (Studi

Empiris Pada Kantor Akuntan Publik (KAP) di Jakarta Selatan)”.

Shalawat serta salam semoga tetap terlimpah dan tercurahkan kepada

Bapak revolusi dunia yakni baginda Nabi Muhammad SAW, sebagai pembawa

risalah bagi seluruh umat Islam dan telah membawa perubahan bagi dunia.

Dalam kesempatan ini penulis juga ingin menyampaikan banyak terima

kasih yang sebesar-besarnya kepada semua pihak yang telah mendukung dan

membantu penulis dalam menyelesaikan skripsi ini. Secara khusus penulis

ucapkan banyak terima kasih kepada:

1. Allah SWT atas berkat dan rahmat-Nya, yang sampai detik ini masih

mengizinkan penulis untuk bernafas.

2. Kedua orang tua tercinta yang penulis sayangi, Papa dan Mama, Terima kasih

atas semua kasih sayang, pendidikan dan semua hal yang tak bisa penulis

ungkapkan dengan kata-kata. Serta Kakak dan Adik-adikku tercinta.

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku DEKAN Fakultas Ekonomi dan

banyak meluangkan waktunya, memberikan saran dan pengarahan serta

membimbing penulis dengan penuh kesabaran hingga terselesaikannya skripsi

6. Bapak Suhendra,MM dan Ibu Rahmawati SE, MM selaku Kordinator Teknis

dan Sekretaris Jurusan Program Non Reguler Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta.

7. Segenap Dosen yang telah mentransformasikan ilmu pengetahuannya kepada

penulis, serta seluruh staf dan karyawan Fakultas Ekonomi dan Ilmu Sosial

UIN Syarif Hidayatullah Jakarta.

8. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

9. Seluruh Kantor Akuntan Publik (KAP) yang telah bersedia menjadi tempat

penyebaran kuesioner saya dan memberikan banyak informasi.

10.Special people, Pacarku tersayang Marina Sukma Putri Y. yang selalu

memberikan inspirasi dan semangat dalam hidupku, terima kasih atas semangat

dan doa yang kamu berikan untukku.

11.Teman-teman seperjuangan penulis saat menyelesaikan skripsi ini. Alya, Tya,

mpit, dian, akiel, aya, dan anggun. “Terima kasih telah menjadi teman diskusi

dan memberikan semangat dalam menyelesaikan skripsi ini”.

12.Pihak-pihak yang tidak bisa penulis sebutkan satu persatu. Terima kasih atas

bantuannya.

Segala kerendahan hati penulis menyadari bahwa skripsi ini masih jauh

dari kesempurnaan, karena pengetahuan dan kemampuan yang penulis miliki

sangat terbatas. Oleh karena itu penulis mengharapkan saran dan kritik serta

tanggapan dari semua pihak demi kesempurnaan skripsi ini. Mudah-mudahan atas

segala bantuan dan budi baik yang penulis terima selama menjalani pendidikan

mendapatkan ridha Allah SWT, Amin. Akhir kata semoga skripsi ini dapat

memberikan sumbangan pikiran dan saran untuk perkembangan dalam

pendidikan.

Jakarta, 16 Desember 2010

DAFTAR ISI

C. Tujuan dan Manfaat Penelitian...

BAB II. TINJAUAN PUSTAKA

A. Tekanan Klien………...

B. Pengalaman Auditor……….………...

5. Tahap-tahap Pelaksanaan Audit...

E. Kualitas Audit...

F. Penelitian Terdahulu...

G. Keterkaitan Antar Variabel...

H. Kerangka Pemikiran ...

BAB III. METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian...

BAB IV. PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian...

1. Tempat dan Waktu penelitian...

2. Karateristik Profil Responden...

B. Hasil Uji Insturment Penelitian...

1. Hasil Uji Kualitas Data...

Hasil Uji Reabilitas...

2. Hasil Uji Asumsi Klasik...

a. Hasil Uji Multikolonieritas...

b. Hasil Uji Heteroskedastisitas...

c. Hasil Uji Normalitas...

3. Hasil Uji Hipotesis...

a. Hasil Uji Koefisien Determinasi...

b. Hasil Uji Statistik Secara Parsial (Uji t)...

c. Hasil Uji Statistik Secara Simultan (Uji F)...

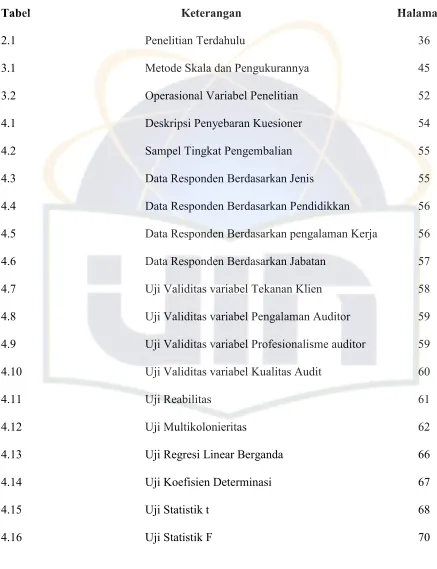

DAFTAR TABEL

Tabel Keterangan Halaman

2.1 Penelitian Terdahulu 36

3.1 Metode Skala dan Pengukurannya 45

3.2 Operasional Variabel Penelitian 52

4.1 Deskripsi Penyebaran Kuesioner 54

4.2 Sampel Tingkat Pengembalian 55

4.3 Data Responden Berdasarkan Jenis 55

4.4 Data Responden Berdasarkan Pendidikkan 56

4.5 Data Responden Berdasarkan pengalaman Kerja 56

4.6 Data Responden Berdasarkan Jabatan 57

4.7 Uji Validitas variabel Tekanan Klien 58

4.8 Uji Validitas variabel Pengalaman Auditor 59

4.9 Uji Validitas variabel Profesionalisme auditor 59

4.10 Uji Validitas variabel Kualitas Audit 60

4.11 Uji Reabilitas 61

4.12 Uji Multikolonieritas 62

4.13 Uji Regresi Linear Berganda 66

4.14 Uji Koefisien Determinasi 67

4.15 Uji Statistik t 68

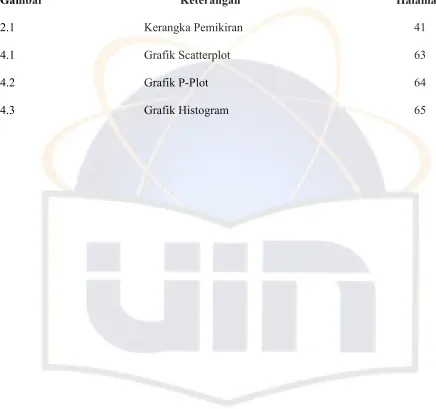

DAFTAR GAMBAR

Gambar Keterangan Halaman

2.1 Kerangka Pemikiran 41

4.1 Grafik Scatterplot 63

4.2 Grafik P-Plot 64

DAFTAR LAMPIRAN

Lampiran Keterangan Halaman

1. Kuesioner 79

2. Jawaban Responden 85

LAMPIRAN 1

KUESIONER

PENGARUH TEKANAN KLIEN, PENGALAMAN AUDITOR DAN PROFESIONALISME AUDITOR TERHADAP KUALITAS AUDIT

Untuk Memenuhi Tugas Akhir Kuliah Strata Satu

DISUSUN OLEH:

Ramdanialsyah

204082002368

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hal : Permohonan Pengisian Kuesioner

Kepada Yth.

Bapak/Ibu/Sdr/i Responden

Di Tempat

Dengan hormat,

Saya adalah mahasiswi Program Strata Satu (S1) Universitas Islam Negeri Syarif

Hidayatullah Jakarta yang sedang menyusun skripsi sebagai syarat memperoleh gelar

Sarjana Ekonomi.

Nama : Ramdanialsyah

NIM : 204082002368

Jurusan : Akuntansi/Audit

Mengharapkan kesediaan Bapak/Ibu/Saudara/i untuk mengisi kuesioner ini

dengan lengkap sesuai dengan kondisi sebenarnya. Kuesioner ini akan dijadikan data

dalam penelitian saya. Oleh karena itu, Bapak/Ibu/Saudara/i diminta untuk membaca

dengan teliti dan menjawabnya dengan lengkap. Tidak ada jawaban benar atau salah,

yang terpenting adalah memilih jawaban sesuai dengan pendapat Bapak/Ibu/Saudara/i.

Segala informasi yang diterima dalam penelitian ini akan dijaga kerahasiaanya dan hanya

akan dipergunakan untuk keperluan akademis.

Atas kesediaan Bapak/Ibu/Sdra/i meluangkan waktu untuk mengisi dan menjawab

semua pertanyaan dalam eksperimen ini, saya sampaikan terima kasih.

Dosen Pembimbing I Dosen Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Hepi Prayudiawan, SE, Ak., MM

Peneliti,

LEMBAR KUESIONER

Petunjuk Pengisian :

1. berilah tanda silang (X) pada pilihan yang sesuai dngan pendapat anda.

2. Pilih hanya satu jawaban untuk setiap pertanyaan.

A. Identitas Responden

Untuk keperluan keabsahan data penelitian ini, saya mengharapkan kepada

bapak/Ibu/Sdra/Sdri untuk mengisi data-data berikut ini:

1. Nama Responden : ………..

(Catatan: boleh tidak diisi)

2. Jenis Kelamin :

a. Laki-laki

b. Perempuan

3. Usia :

a. 21 Tahun s/d 25 Tahun

b. 26 Tahun s/d 30 Tahun

c. 31 Tahun s/d 40 Tahun

d. 41 Tahun s/d 50 Tahun

e. 51 Tahun ke atas

4. Pendidikan terakhir :

a. SLTA

b. Diploma

c. S1 atau lebih tinggi

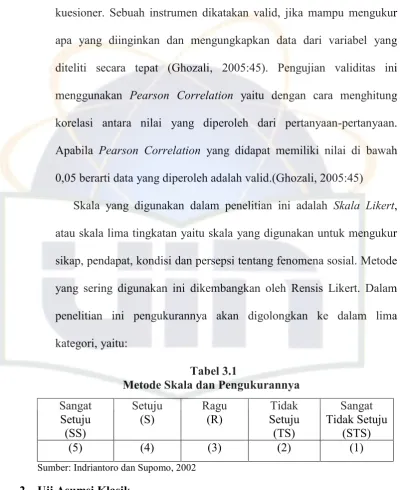

B. Cara pengisian kuesioner

Pernyataan-pernyataan di bawah ini bertujuan untuk mengetahui pendapat

anda tentang pengaruh Tekanan Klien, Pengalaman Auditor da Profesionalisme

Auditor Terhadap Kualitas Audit. Pada setiap pertanyaan telah disediakan bagian

lima poin skala di sampingnya dengan keterangan sebagai berikut:

1. Sangat Tidak Setuju (STS)

2. Tidak Setuju (TS)

3. Netral (N)

4. Setuju (S)

5. Sangat Setuju (SS)

Anda diminta untuk memberikan jawaban yang tersedia di samping

pertanyaan sesuai dengan jawaban atau keadaan Anda dengan cara memberi tanda

silang (X).

1. Pertanyaan tentang Variabel Independen

a. Tekanan Klien

No Pernyataan Bobot Jawaban

SS S N TS STS

1. Saya harus bertindak jujur dan agar klien tetap memperkerjakan saya.

2. Auditor harus memiliki sikap yang selalu mempertanyakan dan melakukan evaluasi bukti audit secara kritis.

3. Jika audit yang saya lakukan buruk, maka saya dapat menerima sanksi dari klien

4. Saya harus melaporkan kesalahan klien meskipun mendapat peringatan dari klien 5. Auditor menggunakan segenap pengetahuan,

kemampuan dan pengalaman yang dimiliki untuk mengaudit.

6. Audit fee dari satu klien merupakan sebagian besar total pendapatan suatu kantor akuntan publik

7. Fasilitas yang saya terima dari klien tidak menjadikan saya sungkan terhadap klien. 8. Saya tidak berani melaporkan kesalahan klien

b. Pengalaman Auditor

No Pernyataan Bobot Jawaban

SS S N TS STS

1. Pengalaman, pengetahuan merupakan elemen penting dalam mengaudit.

2. Mengaudit berbagai jenis perusahaan

menambah pengalaman auditor.

3. Pengalaman auditor berpengaruh terhadap keputusan yang dibuat.

4. Pengalaman dalam pekerjaan pada umumnya dapat mengembangkan karir.

5. Semakin banyak pengalaman yang dimiliki auditor, semakin besar kemampuan auditor dalam mengatasi setiap permasalahan yang ada.

6. Auditor dikatakan berpengalaman bila

menjalankan tugas lebih dari tiga tahun.

7. Pengalaman membantu auditor dalam

memprediksi dan mendeteksi masalah secara professional

c. Profesionalisme Auditor

No Pernyataan Bobot Jawaban

SS S N TS STS

1. Saya mendapatkan kepuasan batin dengan berprofesi sebagai auditor.

2. Saya mengharapkan segenap pengetahuan, kemampuan dan pengalaman saya dalam melaksanakan proses pengauditan.

3. Pekerjaan sebagai auditor sudah menjadi keinginan saya dari dahulu hingga sekarang. 4. Saya bekerja semampu dan sekuat tenaga

saya, dalam mengemban pekerjaan dimana saya bekerja.

5. Karena saya sudah mengenal pekerjaan ini sehingga saya riskan meninggalkannya. 6. Profesi eksternal auditor adalah profesi yang

penting dimasyarakat.

2. Pertanyaan tentang Variabel dependen (Kualitas Audit)

No Pernyataan Bobot Jawaban

SS S N TS STS

1. Prosedur dan pelaksanaan audit telah sesuai dengan SPAP dan PSAk hingga saat ini 2. Tim auditor memiliki kompentensi teknis

profesional sesuai dengan tuntutan SPAP dan PSAK.

3. Suatu kewajiban auditor adalah

memperhitungkan setiap resiko audit yang mungkin dapat terjadi selama melakukan audit.

4. Suatu kewajiban auditor adalah

memperhitungkan setiap resiko audit yang mungkin dapat terjadi selama melakukan audit.

5. KAP selalu melakukan review secara berkala terhadap independensi dan kompentensi pada staf auditor.

6. Supervisi hasil laporan audit secara berkala mampu menjamin kualitas hasil kerja auditor. 7. Manajer dan partner perlu secara berkala

LAMPIRAN 2 : DATA MENTAH RESPONDEN

TEKANAN KLIEN

35 5 5 5 5 4 4 4 1 33

Resp. NOMOR KUESIONER Total

PROFESIONALISME AUDITOR

41 4 3 3 3 4 4 4 25

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Semakin kompleks perekonomian suatu masyarakat dan semakin

kompleksnya transaksi keuangan yang dilakukan masyarakat tersebut, maka

mengakibatkan perlunya suatu kompentensi yang tinggi seorang auditor dalam

melakukan audit. Pencapaian keahlian tersebut harus dinilai dengan

pendidikan formal yang diperluas dengan pengalaman-pengalaman, dan

selanjutnya diterapkan dalam proses audit.

Kematangan auditor dalam melakukan audit tidak hanya ditentukan

oleh pengetahuan yang diperoleh selama pendidikan namun juga tidak kalah

pentingnya adalah pengalaman yang diperoleh selama melakukan

pemeriksaan keuangan. Pengalaman merupakan salah satu elemen penting

dalam tugas audit disamping pengetahuan yang juga harus dimiliki oleh

seorang auditor. Tentu tidak mengherankan apabila cara pandang dan cara

menanggapi informasi yang diperoleh selama melakukan pemeriksaan antara

auditor yang berpengalaman dengan yang kurang berpengalaman akan

berbeda, demikian pula dalam memberikan kesimpulan audit terhadap objek

yang diterima. Pengalaman disini dapat dilihat dari lamanya seorang auditor

bekerja. Semakin lama seorang auditor bekerja maka pengalaman yang

Sebagaimana yang telah ditetapkan dalam Standar Audit Profesional

Akuntan Publik (SPAP), akuntan dituntut dapat menjalankan setiap standar

yang ditetapkan oleh SPAP tersebut. Standar-standar tersebut meliputi standar

auditing, standar atestasi, standar jasa akuntan dan review, standar jasa

konsultasi, dan standar pengendalian mutu. Dalam salah satu SPAP diatas

terdapat standar umum yang mengatur tentang keahlian auditor yang

independen.

Dalam standar umum SA seksi 210 tentang pelatihan dan keahlian

Auditor Independen yang terdiri atas paragrap 03-05, menyebutkan secara

jelas tentang keahlian auditor disebutkan dalam pargarf pertama sebagai

berikut “audit harus dilakukan oleh seseorang atau lebih yang memiliki

keahlian dan pelatihan yang cukup sebagai seorang auditor” (SPAP, 2001).

Standar umum pertama menegaskan bahwa syarat yang harus dipenuhi oleh

seorang akuntan untuk melaksanakan audit adalah harus memiliki pendidikkan

serta pengalaman yang memadai dalam bidang auditing. Pengalaman seorang

auditor sangat berperan penting dalam meningkatkan keahlian sebagai

perluasan dari pendidikkan formal yang telah diperoleh auditor. Sebagaimana

yang telah diatur dalam paragraf ketiga SA seksi 210 tentang pelatihan dan

keahlian independen disebutkan:

Dalam melaksanakan audit untuk sampai pada suatu pernyataan pendapatan, auditor harus senatiasa bertindak sebagai seoarang yang ahli dalam bidang akntan dan bidang auditing. Pencapaian keahlian tersebut dimulai dengan pendidikkan formalnya yang diperluas melalui

Keahlian merupakan salah satu faktor utama yang harus dimiliki

seorang auditor, dengan keahlian yang dimilikinya memungkinkan tugas-tugas

pemeriksaan yang dijalankan dapat diselesaikan secara baik dengan hasil yang

maksimal.

Keahlian yang dimiliki auditor yang diperoleh dari pendidikan formal

dan non-formal harus terus menerus ditingkatkan. Salah satu sumber

peningkatan keahlian auditor dapat berasal dari pengalaman-pengalaman

dalam bidang audit dan akuntansi. Pengalaman tersebut dapat diperoleh

melalui proses yang bertahap, seperti: pelaksanaan tugas-tugas pemeriksaan,

pelatihan ataupun kegiatan lainnya yang berkaitan dengan pengembangan

keahlian auditor.

Dalam Ananing (2006), selain faktor pengalaman yang mempunyai

peran penting bagi peningkatan keahlian auditor, pengalaman juga

mempunyai arti penting dalam upaya pengembangan tingkah laku dan sikap

seorang auditor sebagaimana dikemukakan oleh ahli psikologis, bahwa

perkembangan adalah bertambahnya potensi untuk bertingkah laku. Mereka

juga mengemukakan, bahwa suatu perkembangan dapat dilukiskan sebagai

suatu proses yang membawa seseorang kepada suatu tingkah laku yang lebih

tinggi. Dalam hak ini pengembangan pengalaman yang diperoleh auditor

berdasarkan teori tersebut menunjukkan dampak yang positif bagi

penambahan tingkah laku yang dapat diwujudkan melalui keahlian yang

pengalaman-pengalaman yang didapat auditor, memungkinkan berkembanganya potensi

yang dimiliki oleh auditor melalui proses yang dapat dipelajari.

Kelebihan auditor berpengalaman dijelaskan oleh Hidayatullah

(2009:2) bahwa auditor berpengalaman akan memperlihatkan adanya

experiantial learning melebihi pengetahuan auditor yang berpengalaman.

Auditor sering berhadapan dengan berbagai tekanan yang mungkin

mempengaruhi kemampuannya dalam mengatasi situasi konflik. Sebagai

contoh, bahkan pada saat auditor memahami tanggung jawab profesionalnya,

mereka mungkin memilih untuk bertindak secara tidak etik untuk memperoleh

penilaian kerja yang positif atau secara sederhana agar dipandang sebagai

team player. Auditor mungkin juga bertindak tidak etik dalam situasi adanya

tekanan karena adanya kemungkinan kegagalan. Khotma Asyriah (2009:5)

dalam penelitian sebelumnya menunjukkan bukti bahwa auditor mendapatkan

perintah tidak tepat baik itu dari atasan ataupun dari klien cenderung akan

berperilaku menyimpang dari stándar profesional. Pengaruh tekanan atasan

pada konsekuensi yang memerlukan biaya, seperti halnya tuntutan hukum,

hilangnya profesionalisme, dan hilangnya kepercayaan publik, dan kredibilitas

sosial. Hal tersebut mengindikasikan adanya pengaruh dari tekanan terhadap

opini audit.

Memang bukan hal yang mudah bagi seorang auditor untuk dapat

bertahan dalam menghadapi tekanan klien yang sudah menjadi risiko profesi

bagi seorang auditor. Auditor harus memikul tanggung jawab atau amanah,

menjalankan tugasnya (Pedoman Kode Etik Akuntan Indonesia, Pasal 1 ayat

2) dalam Triana (2010). Auditor tidak boleh menyalahgunakan kemampuan

dan keahlian yang dimilikinya untuk digunakan pada jalan yang tidak benar.

Wahyudi (2006), menyatakan bahwa profesionalisme juga menjadi

syarat utama bagi seseorang yang ingin menjadi seorang auditor eksternal.

Sebab dengan profesionalisme yang tinggi kebebasan auditor akan semakin

terjamin. Untuk menjalankan perannya yang menuntut tanggung jawab yang

semakin luas, auditor eksternal harus memiliki wawasan yang luas tentang

kompleksitas organisasi modern.

Menurut Elfarini (2007), kepercayaan yang besar dari pemakai laporan

keuangan auditan dan jasa lainnya yang diberikan oleh akuntan publik inilah

yang akhirnya mengharuskan akuntan publik memperhatikan kualitas audit

yang dihasilkannya. Kualitas audit ini penting karena dengan kualitas audit

yang tinggi maka akan dihasilkan laporan keuangan yang dapat dipercaya

sebagai dasar pengambilan keputusan.

Penelitian ini adalah replikasi atau pengembangan dari beberapa

penelitian, diantaranya : Triana (2010), Aini (2009), Hasibuan (2010), Elfarini

(2007), Herman (2009), Agestino (2010), Budiman (2010) dan Hidayatullah

(2009).

Penelitian yang dilakukan Triana (2010) menunjukan bahwa tekanan

klien dan tekanan peran secara simultan dan signifikan berpengaruh terhadap

independensi auditor dan kecerdasan spiritual bukanlah variabel moderating

Aini (2009) menunjukkan bahwa independensi, pengalaman dan etika auditor

berpengaruh secara signifikan terhadap kualitas audit. Hasibuan (2010)

menunjukkan bahwa lingkungan kerja, independensi dan pengalaman auditor

berpengaruh secara signifikan terhadap kualitas audit. Elfarini (2007)

menunjukkan bahwa Independensi mempunyai pengaruh signifikan terhadap

kualitas audit. Herman (2009) menunjukan bahwa baik secara parsial maupun

simultan pengalaman dan skeptisme profesional auditor berpengaruh secara

signifikan terhadap pendeteksian kecurangan. Agestino (2010) menunjukkan

bahwa kompetensi dan profesionalisme berpengaruh secara signifikan

terhadap kualitas audit, tetapi bonus dan batasan waktu audittidak berpengaruh

secara signifikan terhadap kualitas audit. Budiman (2010) menunjukan bahwa

terdapat pengaruh yang signifikan antara audit judgement, independensi dan

komitmen profesionalisme auditor terhadap kualitas audit secara parsial

maupun secara simultan. Hidayatullah (2009) menunjukkan bahwa

profesionalisme berpengaruh dalam mendeteksi kekeliruan, independensi

berpengaruh dalam mendeteksi, keahlian berpengaruh dalam mendeteksi

kekeliruan dan pengalaman auditor berpengaruh dalam mendeteksi kekeliruan.

Perbedaan penelitian ini dengan penelitian sebelumnya antara lain:

Penelitian ini menggabungkan tiga variabel independen, yaitu tekanan klien

dalam Triana (2010) dan Chirstina, pengalaman auditor dalam Hasibuan

(2010), Aini (2009) dan Herman (2009), dan profesionalisme dalam Agestino

(2010) dan Budiman (2010). Dari beberapa variabel independen ini adalah

dalam penelitian ini adalah kualitas audit. Variabel dependen ini adalah juga

variabel dependen pada penelitian sebelumnya.

Dari uraian di atas, penulis termotivasi untuk melakukan penelitian ini

karena cukup penting untuk mengetahui faktor-faktor apa saja yang

mempengaruhi kualitas audit dan sejauh mana pengaruh setiap faktor terhadap

kualitas audit. Berdasarkan hal tersebut, maka peneliti melakukan penelitian

mengenai “Pengaruh Tekanan Klien dan Pengalaman Auditor dan

Profesionalisme Auditor terhadap Kualitas Audit”.

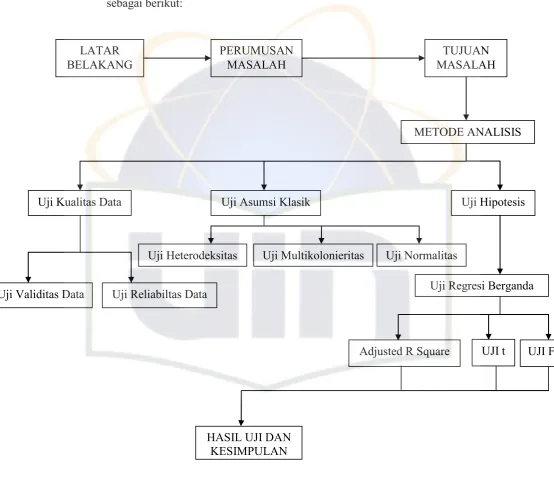

B. Perumusan Masalah Penelitian

Perumusan masalah yang akan dibahas dalam penelitian sebagai

berikut:

1. Apakah Tekanan Klien berpengaruh secara signifikan terhadap Kualitas

Audit?

2. Apakah Pengalaman Auditor berpengaruh secara signifikan terhadap

Kualitas Audit?

3. Apakah Profesionalisme Auditor berpengaruh secara signifikan terhadap

Kualitas Audit?

4. Apakah Tekanan Klien, Pengalaman Auditor, dan Profesionalisme Auditor

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan dengan perumusan masalah, penelitian ini bertujuan

sebagai berikut:

a. Menganalisis pengaruh tekanan klien terhadap kualitas audit.

b. Menganalisis pengaruh pengalaman auditor terhadap kualitas audit.

c. Menganalisis pengaruh profesionalisme auditor terhadap kualitas

audit.

d. Menganalisis secara simultan pengaruh tekanan klien, pengalaman

auditor, dan profesionalisme auditor terhadap kualitas audit.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi semua pihak,

diantaranya:

a. Bagi penulis

Hasil penelitian ini bermanfaat untuk menambah pengetahuan

penulis tentang bagaimana pengaruh tekanan klien dan pengalaman

auditor terhadap kualitas opini audit yang dilakukan perusahaan.

b. Bagi perusahaan

Hasil penelitian ini bermanfaat sebagai kritikan dan saran agar

c. Bagi auditor

Hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan

bagi auditor dalam meningkatkan kualitas jasa yang diberikan kepada

perusahaan.

d. Bagi mahasiswa

Hasil penelitian ini diharapkan dapat menjadi sumber informasi

bagi mahasiswa khususnya jurusan akuntansi untuk digunakan dalam

penelitian selanjutnya.

e. Bagi pustaka akuntansi

Selain bermanfaat bagi berbagai pihak, hasil penelitian ini juga

diharapkan dapat menambah jumlah koleksi perpustakaan akuntansi

BAB II

TINJAUAN PUSTAKA

A. Tekanan Klien

Dalam penelitian Triana (2010) akuntan secara terus menerus

mengalami dilema etika yang melibatkan pilihan antara lain nilai-nilai yang

bertentangan, sehingga klien bisa saja mempengaruhi proses pemeriksaan

yang dilakukan auditor yakni dengan menekan auditor untuk mengambil

tindakan yang melanggar standar pemeriksaan. Apabila auditor memenuhi

tuntutan klien berarti auditor melanggar standar etika profesi, tetapi dengan

tidak memenuhi tuntutan klien auditor bisa kehilangan klien.

Menurtut Triana (2010) Tekanan klien adalah suatu hal yang sudah

menjadi risiko dari profesi akuntan publik, maka pertimbangan profesional

seorang auditor yang berlandaskan pada nilai dan keyakinan individu serta

kesadaran moral memainkan peranan penting dalam setiap keputusan auditor

dalam menghadapi tekanan klien. Auditor harus memiliki kompeten untuk

menjaga perilaku demi kehormatan profesi dengan cara apapun, bahkan

dengan mengorbankan keuntungan pribadi sekalipun.

Pendapat De Angelo (1981) dalam penelitian Triana (2010) :

“large auditors will have more clients than small auditors do and their total fees will be allocated among those clients unlike smalls auditors who depend on one domicated client, theyfore, large auditors will be more

independent than small auditors”

Pendapat diatas dapat diartikan sebagai berikut :

“Bagi KAP keberadaan klien sangat penting. Selain sebagai sumber

bagi KAP kecil yang belum banyak memiliki klien dan hanya memiliki satu klien besar sebagai sumber pendapatan akan sangat mudah untuk ditekan

daripada KAP besar yang memiliki banyak klien.”

Dalam peneilitian Triana (2010:11) terdapat tiga teori yang menjelaskan

tentang tekanan klien, yaitu antara lain :

1. Teori Keagenan

Menurut Lodovicus Sensi Wondabiu (2006) auditor independen

diperlukan dalam perspektif auditing dapat dikaitkan dengan dasar teori

keagenan, yaitu hubungan antara pemilik (principal) dan manajemen

(agen).

Manajemen yang memiliki kepentingan pribadi yang bertentangan dengan

kepentingan pemilik perusahaan akan menimbulkan masalah. Oleh sebab

itu dibutuhkan pihak ketiga yang independen sebagai pihak penengah

untuk menangani konflik yang timbul.

2. Teori Kontrak

Teori ini menegaskan bahwa perusahaan merupakan kumpulan

kontrak-kontrak antara pihak ketiga, yaitu pemasok dan konsumen atau klien dari

faktor-faktor produksi. Oleh sebab itu, untuk memperoleh keyakinan

tentang pertanggungjawaban manajemen dalam bentuk informasi

keuangan yang telah disusun sesuai standar akuntansi para stakeholder

membutuhkan pihak independen untuk mengaudit laporan keuangan

3. Engagement Risk.

Yaitu risiko yang muncul dari perikatan antara klien dengan KAP. Upaya

untuk menghambat risiko yang akan auditor hadapi dapat dilakukan pada

tahap perencanaan penugasan (audit planning) dimana dalam tahap ini

KAP melakukan manajemen resiko pada tahap keputusan untuk menerima

atau menolak klien, sehingga auditor bisa menghindari kejadian-kejadian

yang tidak diinginkan di kemudian hari yang berkaitan dengan klien.

Menurut Elfarini, (2007). tekanan dari klien dapat timbul pada situasi

konflik antara auditor dengan klien. Situasi konflik terjadi ketika antara

auditor dengan manajemen atau klien tidak sependapat dengan beberapa aspek

hasil pelaksanaan pengujian laporan keuangan (atestasi). Tekanan dari klien

seperti tekanan personal, emosional atau keuangan dapat mengakibatkan

independensi auditor berkurang dan dapat mempengaruhi kualitas audit.

Dengan menerima fee audit yang besar dan pemberian fasilitas dari klien,

auditor dapat mengalami tekanan dari klien.Tekanan dari klien tersebut dapat

berupa tekanan untuk memberikan pernyataan wajar tanpa pengecualian pada

laporan audit atas laporan keuangan yang disajikan oleh pihak manajemen.

B. Pengalaman Auditor

Knoers dan Haditono (1999) dalam Ananing (2006) mendefinisikan

pengalaman sebagai suatu proses pembelajaran dan pertambahan

perkembangan potensi bertingkah laku baik dari pendidikan formal maupun

mencakup perubahaan yang relatif tepat dari perilaku yang diakibatkan

pengalaman, pemahaman dan praktek.

Herman (2009) menyatakan bahwa pengalaman adalah keseluruhan

pelajaran yang dipetik oleh seseorang dari peristiwa-peristiwa yang dialami

dalam perjalanan hidupnya. Pengalaman berdasarkan lama bekerja merupakan

pengalaman auditor yang dihitung berdasarkan suatu waktu/tahun. Sehingga

auditor yang telah lama bekerja sebagai auditor dapat dikatakan auditor

bepengalaman. Karena semakin lama bekerja menjadi auditor, maka akan

dapat menambah dan memperluas pengetahuan auditor dibidang akuntansi dan

auditing.

Menurut Hasibuan (2010) pengalaman auditor merupakan tingkat

pengetahuan auditor yang diperoleh dari kurun waktu yang panjang dan

menambah serta memperluas pengetahuannya dalam menghadapi hal yang

materlial. Pengalaman juga dapat dipetik dari pendidikkan formal maupun

non-formal dalam menambah pengetahuan tentang akuntansi dan auditing.

Ananing (2006) memberikan kesimpulan bahwa seorang yang memiliki

pengalaman kerja yang tinggi akan memiliki keunggulan dalam beberapa hal

diantaranya; 1). Mendeteksi kesalahan, 2). Memahami kesalahan, dan 3).

Mencari penyebab munculnya kesalahan. Keunggulan tersebut bermanfaat

bagi pengembangan keahlian. Ananing (2006) menjelaskan berbagai macam

pengalaman yang dimiliki individu akan mempengaruhi pelaksanakan suatu

terperinci, lengkap dan sophisticated dibandingkan seseorang yang belum

berpengalaman.

Pengalaman sebagai salah satu variabel yang banyak digunakan dalam

berbagai penelitian. Herliansyah dan Meifida (2006) menyatakan bahwa

secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah

digunakan terhadap suatu pekerjaan atau tugas. Penggunaan pengalaman

didasarkan pada asumsi bahwa tugas yang dilakukan secara berulang-ulang

memberikan peluang untuk belajar melakukannya dengan yang terbaik. Lebih

jauh Herliansyah dan Meifida (2006), dalam risetnya menunjukkan bagaimana

pengalaman dapat digunakan untuk meningkatkan kinerja pengambilan

keputusan.

Selain itu, beberapa badan menghubungkan antara pengalaman dan

profesionalitas sebagai hal yang sangat penting didalam menjalankan profesi

akuntan publik. AICPA AU section 100-110 dalam Herman (2009)

mengkaitkan profesional dan pengalaman dalam kinerja auditor :

“The professional qualifications required of the independend auditor

are those of person with the education and experience to practice as such. They do not include those of person trained for qualified to engage in another profession or accupation”.

Menurut The Institute of Chartered Accountant in Australia (1997:28)

dalam Herman (2009):

Membership of profession means commitment to asset of value that serve

to define that professional as specific “moral community”. Tobe a good

Menurut Herliansyah dan Meifida (2006) memperlihatkan bahwa

seseorang dengan lebih banyak pengalaman dalam suatu bidang memiliki

lebih banyak hal yang tersimpan dalam ingatannya dan dapat mengembangkan

suatu pemahaman yang baik mengenai peristiwa-peristiwa. Maka dengan

adanya pengalaman kerja yang semakin lama diharapkan auditor dapat

semakin baik dalam pendeteksian kecurangan yang terjadi dalam perusahaan

klien. Dengan bertambahnya pengalaman auditing, jumlah kecurangan yang

diketahui oleh auditor diharapkan akan bertambah. Pada saat yang sama, hal

ini menjadi lebih mudah untuk membedakan hal-hal yang termasuk dalam

kategori yang berbeda. Bertambahnya pengalaman menghasilkan struktur

kategori yang lebih tepat (akurat) dan lebih komplek. Oleh karena itu, konsep

kecurangan yang dimiliki auditor kemungkinan menjadi lebih dapat

ditegaskan dan kemampuan untuk menentukan apakah kecurangan tertentu

yang terjadi pada suatu siklus transaksi tertentu kemungkinan akan meningkat

dengan bertambahnya pengalaman. Perubahan-perubahan dalam pengetahuan

auditor berkenaan dengan kecurangan kemungkinan terjadi bersama

perubahan pengalaman.

Herliansyah dan Meifida (2006), mengungkapkan bahwa akuntan

pemeriksa yang berpengalaman membuat judgment lebih baik dalam

tugas-tugas profesional ketimbang akuntan pemeriksa yang belum berpengalaman.

Hal ini dipertegas oleh Haynes dkk., (1998) dalam Herliansyah dan Meifida

(2006) yang menemukan bahwa pengalaman audit yang dipunyai auditor ikut

Menurut Ananing (2006) pengalaman kerja seseorang menunjukkan

jenis-jenis pekerjaan yang pernah dilakukan seseorang dan memberikan

peluang yang besar bagi seseorang untuk melakukan pekerjaan yang lebih

baik. Semakin luas pengalaman kerja seseorang, semakin trampil melakukan

pekerjaan dan semakin sempurna pola berpikir dan sikap dalam bertindak

untuk mencapai tujuan yang telah ditetapkan.

Dalam Ananing (2006) pengalaman kerja dapat memperdalam dan

memperluas kemampuan kerja. Semakin sering seseorang melakukan

pekerjaan yang sama, semakin terampil dan semakin cepat dia menyelesaikan

pekerjaan tersebut. Semakin banyak macam pekerjaan yang dilakukan

seseorang, pengalaman kerjanya semakin kaya dan luas, dan memungkinkan

peningkatan kinerja.

Seperti dikatakan Boner & Walker (1994) dalam Ananing (2006) bahwa

peningkatan pengetahuan yang muncul dari penambahan pelatihan formal

sama bagusnya dengan yang didapat dari pengalaman khusus dalam rangka

memenuhi persyaratan sebagai seorang professional. Auditor harus menjalani

pelatihan yang cukup. Pelatihan disini dapat berupa kegiatan-kegiatan seperi

seminar, simposium, lokakarya, dan kegiatan penunjang ketrampilan lainnya.

Selain kegiatan-kegiatan tersebut, pengarahan yang diberikan oleh auditor

senior kepada auditor pemula (junior) juga bisa dianggap sebagai salah satu

bentuk pelatihan karena kegiatan ini dapat meningkatkan kerja auditor,

melalui program pelatihan dan praktek-praktek audit yang dilakukan para

dengan perubahan situasi yang akan ia temui, struktur pengetahuan auditor

yang berkenaan dengan kekeliruan mungkin akan berkembang dengan

adanya program pelatihan auditor ataupun dengan bertambahnya pengalaman

auditor.

Pengalaman yang lebih akan menghasilkan pengetahuan yang lebih

menurut Christ (1993) dalam Ananing (2006). Seseorang yang melakukan

pekerjaan sesuai pengetahuan yang dimilikinya akan memberikan hasil yang

lebih baik daripada mereka yang tidak mempunyai pengetahuan cukup akan

tugasnya. Kenyataan menunjukkan semakin lama seseorang bekerja maka,

semakin banyak pengalaman kerja yang dimiliki oleh pekerja tersebut.

Sebaliknya, semakin singkat masa kerja seseorang biasanya semakin sedikit

pula pengalaman yang diperolehnya. Pengalaman bekerja memberikan

keahlian dan keterampilan dalam kerja sedangkan, keterbatasan pengalaman

kerja mengakibatkan tingkat keterampilan dan keahlian yang dimiliki semakin

rendah. Ini biasanya terbukti dari kesalahan yang dilakukan dalam bekerja dan

hasil kerja yang belum maksimal.

Trotman dan Arnold Wright (1996) dalam Ananing (2006) memberikan

bukti empiris bahwa dampak auditor akan signifikan ketika kompleksitas

tugas dipertimbangkan. Pengalaman akan berpengaruh signifikan ketika tugas

yang dilakukan semakin kompleks. Seorang yang memiliki pengetahuan

tentang kompleksitas tugas akan lebih ahli dalam melaksanakan tugas-tugas

pemeriksaan, sehingga memperkecil tingkat kesalahan, kekeliruan,

Tentang dampak pengalaman dalam kompleksitas tugas, tugas spesifik

dan gaya pengambilan keputusan, memberikan kesimpulan bahwa

kompleksitas tugas merupakan faktor terpenting yang harus dipertimbangkan

dalam pertambahan pengalaman. Auditor junior biasanya memperoleh

pengetahuan dan pengalamannya terbatas dari buku teks sedangkan auditor

senior mengembangkan pengetahuan dan pengalaman lewat pelatihan dan

pengembangan lebih lanjut dari kesalahan-kesalahan yang dilakukan.

C. Profesionalisme Auditor

Pengertian profesionalisme menurut kamus besar bahasa Indonesia (Balai

Pustaka: 2005) yang baku, yaitu kata “profesionalisme” berasal dari kata

profesi yang mempunyai arti “bidang pekerjaan yang dilandasi pendidikkan

keahlian tertentu”. Pengertian profesionalisme adalah mutu, kualitas dan

tindak tanduk yang merupakan ciri suatu profesi atau orang yang asli

dibidangnya atau profesional.

Arens et al (2009) mendefenisikan profesionalisme sebagai tanggung

jawab untuk berperilaku lebih dari sekedar memenuhi tanggung jawab yang

dibebaskan kepadanya dan lebih dari sekedar memenuhi undang-undang dan

peraturan masyarakat.

Menurut Agestino (2010) profesionalisme adalah :

“suatu atribut individual yang melakukan kegiatan-kegiatan kerja tertentu dalam masyarakat yang berbekal keahlian tinggi dan berdaasarkan rasa keterpanggilan dengan semangat pengabdian untuk menjalankan tugasnya

Konsep profesionalisme moderen dalam melakukan suatu pekerjaan telah

dikemukakan oleh Hall, et, al 1968 dalam Hidayatullah (2009), bahwa

menurutnya profesionalisme berkaitan dengan dua aspek penting yaitu aspek

struktural dan aspek sikap. Aspek sturktural yang karateristiknya merupakan

bagian dari pembentukan sekolah pelatihan, pembentukan asosiasi profesional

dan pembentukan kode etik. Sedangkan aspek sikap berkaitan dengan

pembentukan jiwa profesional.

Menurut Wahyudi (2006). Profesi dan profesionalisme dapat dibedakan

secara konseptual. “Profesi merupakan jenis pekerjaan yang memenuhi

beberapa kriteria, sedangkan profesionalisme merupakan suatu atribut

individual yang penting tanpa melihat suatu pekerjaan merupakan suatu

profesi atau tidak”. Sebagai profesional, akuntan publik mengakui tanggung

jawabnya terhadap masyarakat, terhadap klien, dan terhadap rekan seprofesi,

termasuk untuk berperilaku yang terhormat, sekalipun ini merupakan

pengorbanan pribadi.

Dalam Wahyudi (2006) seorang auditor bisa dikatakan profesional apabila

telah memenuhi dan mematuhi standar-standar kode etik yang telah ditetapkan

oleh IAI, antara lain: a). prinsip-prinsip yang ditetapkan oleh IAI yaitu standar

ideal dari perilaku etis yang telah ditetapkan oleh IAI seperti dalam

terminologi filosofi, b). peraturan perilaku seperti standar minimum perilaku

etis yang ditetapkan sebagai peraturan khusus yang merupakan suatu

keharusan, c). inteprestasi peraturan perilaku tidak merupakan keharusan,

seorang akuntan publik wajib untuk harus tetap memegang teguh prinsip

kebebasan dalam menjalankan proses auditnya, walaupun auditor dibayar oleh

kliennya.

Hidayatullah (2009) menyatakan bahwa profesionalisme menjadi syarat

utama bagi orang yang bekerja sebagai auditor eksternal. Gambaran seseorang

yang profesional dalam profesi disimpulkan kedalam lima dimensi

profesionalisme, yaitu:

1. Pengabdian sosial.

Pengabdian pada profesi dicerminkan dari dedikasi dengan menggunakan

pengetahuan dalam kecakapan yang dimiliki. Keteguhan untuk tetap

melaksanakan pekerjaan meskipun imbalan eksentrik kurang. Sikap ini

adalah ekspresi dari pencurahan diri yang total terhadap pekerjaan.

Pekerjaan didefenisikan sebagai tujuan, bukan hanya sebagai alat untuk

mencapai tujuan.

2. Kewajiban sosial

Kewajiban sosial adalah suatu pandangan tentang pentingnya peranan

profesi serta manfaat yang diperoleh baik maysarakat maupun profesional

karena adanya pekerjaan tersebut.

3. Kemandirian

Kemandirian dimaksudkan sebagai suatu pandangan seseorang yang

profeisonal harus mampu membuat keputusan sendiri tanpa tekanan dari

ada campur tangan dari luar dianggap sebagai bahan kemandirian secara

profesional.

4. Keyakinan terhadap profesi

Keyakinan terhadap profesi adalah suatu keyakinan bahwa yang paling

berwenang menilai pekerjaan profesional adalah rekan sesama profesi,

bukan orang luas yang tidak mempunyai kompentensi dalam bidang ilmu

dan pekerjaan mereka.

5. Hubungan secara profesi

Hubungan dengan sesama profesi adalah menggunakan ikatan profesi

sebagai acuan, termasuk didalamnya organisasi formal dan kelompok

kolega informal sebagai ide utama dalam pekerjaan.

D. Auditing

1. Pengertian Auditing

Auditing menurut Agoes (2007:3) adalah sebagai berikut:

“Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan

sitematatis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat

mengenai kewajaran laporan keuangan tersebut”.

Definisi audit yang sangat terkenal adalah ASOBAC (A Statement of

Basic Auditing Concepts), yaitu :

“Suatu proses sistematik untuk menghimpun dan mengevaluasi bukti -bukti secara objektif mengenai asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditentukan dan menyampaikan

Berdasarkan definisi di atas dapat diketahui bahwa auditing terdiri dari

beberapa bagian yaitu :

a. Informasi yang dapat diukur dan kriteria yang ditetapkan.

Untuk melaksanakan audit diperlukan informasi yang dapat

diverivikasi dan sejumlah standar yang dapat digunakan sebagai

pegangan pengevaluasian informasi tersebut.

b. Entitas Ekonomi.

Setiap kali audit dilakukan, tanggung-jawab auditor harus jelas.

Terutama mengenai penetapan entitas ekonomi dan periode waktu

yang diaudit. Entitas ekonomi yang dimaksud sering kali merupakan

satuan legal. Periode waktu yang diaudit umumnya satu tahun, tetapi

ada pula lebih dari satu tahun, satu kuartal, beberapa tahun, dan dalam

kasus-kasus tertentu, seluruh usia entitas yang bersangkutan.

c. Pengumpulan dan Pengevaluasian Bahan Bukti.

Bahan bukti diartikan sebagai segala sesuatu yang merupakan

informasi yang digunakan auditor dalam menentukan kesesuaian

informasi yang sedang di audit dengan kriteria yang ditetapkan. Bahan

bukti terdiri dari bermacam bentuk yang berbeda, termasuk pernyataan

lisan dari pihak yang diaudit, komunikasi tertulis dengan pihak ketiga

dan hasil pengamatan auditor. Dalam audit, bahan bukti yang

d. Orang yang Kompeten dan Independen.

Seorang auditor harus mempunyai kemampuan memahami kriteria

yang digunakan serta mampu menentukan jumlah bahan bukti yang

dibutuhkan untuk mendukung kesimpulan yang akan diambil.

Independensi merupakan tujuan yang harus selalu diupayakan dan itu

dapat dicapai sampai tingkat tertentu.

e. Pelaporan.

Tahap akhir dalam audit adalah penyusunan laporan audit yang

merupakan alat penyampaian temuan-temuan kepada para pemakai

laporan tersebut.

Mulyadi (2010) mendefinisikan auditing sebagai berikut:

“Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.”

Definisi auditing secara umum tersebut memiliki unsur-unsur penting

yang diuraikan berikut ini:

a. Suatu proses sistematik

Auditing merupakan suatu proses sistematik, yaitu berupa suatu

rangkaian langkah atau prosedur yang logis, berkerangka dan

terorganisasi. Auditing direncanakan dengan suatu urutan langkah

b. Untuk memperoleh dan mengevaluasi bukti secara objektif

Proses sistematik tersebut bertujuan untuk memperoleh bukti yang

mendasari pernyataan yang dibuat oleh individu atau badan usaha,

serta untuk mengevaluasi tanpa memihak atau berprasangka terhadap

bukti-bukti tersebut.

c. Pernyataan mengenai kegiatan dan kejadian ekonomi

Yang dimaksud dengan pernyataan mengenai kegiatan dan kejadian

ekonomi disini adalah hasil proses akuntansi. Proses akuntansi ini

menghasilkan suatu pernyataan yang disajikan dalam laporan

keuangan.

d. Menetapkan tingkat kesesuaian

Pengumpulan bukti mengenai pernyataan dan evaluasi terhadap hasil

pengumpulan bukti tersebut dimaksudkan untuk menetapkan

kesesuaian pernyataan tersebut dengan kriteria yang telah ditetapkan.

e. Kriteria yang telah ditetapkan

Kriteria atau standar yang dipakai sebagai dasar untuk menilai

pernyataan (yang berupa hasil proses akuntansi) dapat berupa:

1) Peraturan yang ditetapkan oleh suatu badan legislatif

2) Anggaran atau ukuran prestasi lain yang ditetapkan oleh

manajemen

3) Prinsip akuntansi berterima umum di Indonesia (generally

2. Tujuan Audit

Tujuan umum audit adalah untuk menyatakan pendapat atas kewajaran,

dalam semua hal yang material, posisi keuangan dan hasil usaha serta arus

kas sesuai dengan prinsip akuntansi yang berlaku umum. Untuk mencapai

tujuan ini auditor perlu menghimpun bukti kompeten yang cukup, auditor

perlu mengidentifikasikan dan menyusun sejumlah tujuan audit spesifik

untuk setiap akun laporan keuangan.

Menurut Halim (2003) tujuan audit spesifik ditentukan berdasar asersi

yang dibuat oleh manajemen yang tercantum dalam laporan keuangan.

Laporan keuangan meliputi asersi manajemen yang bersifat eksplisit maupun

implisit. Asersi dapat diklasifikasikan sebagai berikut:

1)Keberadaan atau keterjadian (existence or occurance)

2)Kelengkapan (completeness)

3)Hak dan kewajiban (right and obligation)

4)Penilaian atau pengalokasian (valuation or allocation)

5)Penyajian dan pengungkapan (presentation and disclosure)

Berdasarkan Standar Profesional Akuntan Publik (2001), tujuan audit atas

laporan keuangan oleh auditor independen adalah :

“Tujuan audit atas laporan keuangan oleh auditor independen pada umumnya adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntasi yang berlaku umum di Indonesia” (SA seksi 110).

3. Jenis-jenis Audit

Menurut Boynton dkk (2006) mengungkapkan tiga jenis audit yang

auditing yang telah disampaikan diatas. Jenis-jenis audit tersebut adalah audit

laporan keuangan, audit kepatuhan, dan audit operasional.

a.Audit Laporan Keuangan

Audit laporan keuangan (financial statement audit) berkaitan dengan

kegiatan memperoleh dan mengevaluasi bukti tentang laporan-laporan

entitas dengan maksud agar dapat memberikan pendapat apakah

laporan-laporan tersebut telah disajikan secara wajar sesuai dengan kriteria yang

telah ditetapkan, yaitu prinsip-prinsip akuntansi yang berlaku umum

(Generally Accepted Accounting Principles (GAAP).

b. Audit Kepatuhan

Audit kepatuhan (compliance audit) berkaitan dengan kegiatan

memperoleh dan memeriksa bukti-bukti untuk menetapkan apakah

kegiatan keuangan atau operasi suatu entitas telah sesuai dengan

persyaratan, ketentuan atau peraturan tertentu. Kriteria yang ditetapkan

dalam audit jenis berasal dari berbagai sumber. Sebagai contoh,

manajemen dapat mengeluarkan kebijakan atau ketentuan yang

berkenaan dengan kondisi kerja, partisipasi dalam program pensiun, serta

pertentangan kepentingan.

c.Audit Operasional

Audit operasional (operational audit) berkaitan dengan kegiatan

memeperoleh dan mengevaluasi bukti-bukti tentang efisiensi dan

efektivitas kegiatan operasi entitas dalam hubungannya dengan

4. Standar Auditing

Standar Profesional Akuntan Publik (SPAP) (2001),menyatakan bahwa:

“Standar auditing merupakan panduan audit atas laporan keuangan historis. Standar auditing terdiri dari 10 standar dan dirinci dalam bentuk Pernyataan Standar Auditing (PSA). PSA berisi ketentuan-ketentuan dan panduan utama yang harus diikuti oleh akuntan publik dalam melaksanakan perikatan audit.”

Menurut PSA No.1 (SA seksi 150), standar auditing adalah sebagai berikut:

a.Standar Umum

1) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai seorang auditor.

2) Dalam semua hal yang berhubungan dengan penugasan, independensi

dalam sikap mental harus dipertahankan oleh auditor.

3) Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b.Standar Pekerjaan Lapangan

1) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan sebaik-baiknya.

2) Pemahaman yang memadai atas struktur pengendalian intern harus

diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan

lingkup pengujian yang dilakukan.

3) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, pengajuan pertanyaan, dan konfirmasi sebagai dasar yang

c.Standar Pelaporan

1) Laporan audit harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum.

2) Laporan audit harus menunjukan keadaan yang di dalamnya prinsip

akuntansi tidak secara konsisten diterapkan dalam penyusunan laporan

keuangan periode berjalan dalam hubungannya dengan prinsip

akuntansi yang diterapkan dalam periode sebelumnya.

3) Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan audit.

4) Laporan audit harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara menyeluruh, atau secara asersi bahwa

pernyataan demikian tidak dapat diberikan. Jika pendapat yang

menyeluruh tidak dapat diberikan.

5. Tahap-tahap Pelaksanaan Audit

Menurut Mulyadi (2010) tahap audit atas laporan keuangan meliputi:

a. Penerimaan perikatan audit

Perikatan (engangement) adalah kesepakatan dua pihak untuk

mengadakan suatu ikatan perjanjian. Langkah awal pekerjaan audit atas

laporan keuangan berupa pengambilan keputusan untuk menerima atau

b. Perencanaan audit

Langkah berikutnya setelah perikatan audit diterima oleh auditor adalah

perencanaan audit. Keberhasilan penyelesaian perikatan audit sangat

ditentukan oleh kualitas perencanaan audit yang dibuat oleh auditor.

c. Pelaksanaan pengujian audit

Tahap ini juga disebut dengan pekerjaan lapangan yang tujuan

utamanya adalah untuk memperoleh bukti audit tentang efektivitas

pengendalian intern klien dan kewajaran laporan keuangan klien.

d. Pelaporan audit

Tahap akhir pekerjaan audit atas laporan keuangan adalah pelaporan

audit. Pelaksanaan tahap ini harus mengacu ke standar pelaporan.

E. Kualitas Audit

Definisi kualitas menurut Kotler (2003) adalah sebagai berikut :

“Quality is the totally of features and characteristics of a product or

service that bear on its ability to satisfy stated or implied needs”.

Kemampuan suatu organisasi menghasilkan produk barang atau jasa yang

berkualitas tinggi merupakan kunci sukses bagi keberhasilan masa datang.

Apabila jasa yang diterima atau dirasakan sudah sesuai dengan yang

diharapkan maka kualitas jasa dipersepsikan baik dan memuaskan jika jasa

yang diterima melampaui harapan pelanggan maka kualitas jasa dipersepsikan

sebagai kualitas yang baik. Sebaliknya jika kualitas jasa diperoleh lebih

Dengan demikian, baik tidaknya kualitas jasa tergantung pada kemampuan

penyedia jasa dalam memenuhi harapan pelannggan secara konsisten.

Tan dan Alison (1999) dalam Budiman (2010:24) mengemukakan bahwa:

“Kualitas audit yang dihasilkan dinilai dari seberapa banyak auditor

memberikan respon yang benar dari setiap pekerjaan audit yang diselesaikan. Kualitas audit bisa juga dilihat dari kualitas keputusan yang diambil.”

Pendapat lain dari Budiman (2010) mengatakan bahwa investor akan lagi

cenderung pada data akuntansi yang dihasilkan dari kualitas audit yang tinggi.

AAA (American Accounting Association) financial accounting comitee 2000)

dalam Budiman (2010), menyatakan bahwa kualitas audit ditentukan oleh dua

hal, yaitu kompetensi (keahlian) dan independensi. Kedua hal tersebut

berpengaruh langsung terhadap kualitas audit. Schoeder (1986) dalam

Budiman (2010) menyimpulkan lima faktor penting penentu kualitas audit

yaitu perhatian partner dan manajer KAP dalam audit perencanaan dan

pelaksanaan, komunikasi tim audit dan manajemen klien, independensi

anggota tim dan menjaga kemuktahiran audit.

Menurut Hasibuan (2010) kualitas audit merupakan suatu hasil kerja

auditor dalam mengevaluasi tentang kewajaran pada laporan keuangan klien

dan melaporkannya. Sedangkan menurut Aini (2009) kualitas audit

merupakan kemampuan seorang auditor dalam mengurangi faktor

ketidakpastian yang berkaitan dengan laporan keuangan yang disajikan pihak

manajemen. Dan menurut Agestino (2010) kualitas audit sebagai

kemungkinan (probability) dimana auditor akan menemukan dan melaporkan

Sementara itu Barbadillo (2004) dalam Budiman (2010) mengemukakan

bahwa reputasi auditor sering digunakan sebagai proksi dari kualitas audit,

namun demikian dalam banyak penelitian kompetensi dan independensi masih

jarang digunakan untuk melihat seberapa besar kualitas audit secara aktual.

Menurut Budiman (2010) reputasi auditor didasarkan pada kepercayaan

pemakai jasa auditor bahwa auditor memiliki kekuatan monitoring yang

secara umum tidak dapat diamati. Lennox (2000) dalam Budiman (2010)

menjelaskan bahwa teori reputasi memprediksikan adanya hubungan positif

antara ukuran KAP dengan kualitas audit

Dari penjelasan diatas berarti dapat ditarik suatu benang merah bahwa

kualitas audit dapat dinilai dari kualitas hasil pekerjaan auditor dan juga

reputasi auditor. De Angelo(1981) dalam Budiman (2010) mendefenisikan

kualitas audit sebagai probabilitas dimana seorang auditor menemukan dan

melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi

kliennya. Dia menujukan bahwa KAP yang besar akan berusaha untuk

menyajikan kualitas audit yang lebih besar dibangdingkan dengan KAP yang

kecil. Menurut Deis dan Giroux (1992) dalam Budiman (2010) ada empat hal

yang dianggap mempunyai hubungan dengan kualitas audit yaitu :

a. Lama waktu auditor telah melakukan pemeriksaan terhadap suatu

perusahaan (tenure), semakin lama seorang auditor telah melakuan audit

pada klien yang sama maka kualitas audit yang dihasilkan akan semakin

b. Jumlah klien, semakin banyak jumlah klien maka kualitas audit akan

semakin baik karena auditor dengan jumlah klien yang bayak akan

berusaha menjaga reputasinya.

c. Kesehatan keuangan klien, semakin sehat kondisi keuangan klien maka

akan ada kecenderungan klien tersebut untuk meneken auditor agar tidak

mengikuti standar.

d. Review oleh pihak ketiga, kualitas audit akan meningkat jika auditor

tersebut mengetahui bahwa hasil pekerjaannya akan di review oleh pihak

ketiga.

Akuntan publik atau auditor independen dalam menjalankan tugasnya

harus memegang prinsip-prinsip profesi. Menurut Simamora (2002:47) ada

delapan prinsip yang harus dipatuhi akuntan publik yaitu :

1. Tanggung jawab profesi.

Setiap anggota harus menggunakan pertimbangan moral dan profesional

dalam semua kegiatan yang dilakukannya.

2. Kepentingan publik.

Setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka

pelayanan kepada publik, menghormati kepercayaan publik dan

menunjukkan komitmen atas profesionalisme.

3. Integritas.

Setiap anggota harus memenuhi tanggung jawab profesionalnya dengan

4. Objektivitas.

Setiap anggota harus menjaga objektivitasnya dan bebas dari benturan

kepentingan dalam pemenuhan kewajiban profesionalnya.

5. Kompetensi dan kehati-hatian profesional.

Setiap anggota harus melaksanakan jasa profesionalnya dengan hati-hati,

kompetensi dan ketekunan serta mempunyai kewajiban untuk

mempertahankan pengetahuan dan ketrampilan profesional.

6. Kerahasiaan.

Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh

selama melakukan jasa profesional dan tidak boleh memakai atau

mengungkapkan informasi tersebut tanpa persetujuan.

7. Perilaku Profesional.

Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi

yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi.

8. Standar Teknis.

Setiap anggota harus melaksanakan jasa profesionalnya dengan standar

teknis dan standar profesional yang relevan.

F. Penelitian Terdahulu

Penelitian yang dapat dipakai sebagai acuan dengan penelitian yang

dilakukan oleh penulis adalah :

1. Penelitian Triana (2010) yang berkesimpulan bahwa tekanan klien dan

dan kecerdasan spiritual bukanlah variable moderating bagi tekanan

klien, tetapi merupakan variable moderating bagi tekanan peran. Dan

penelitian Elfarini (2007) yang menemukan bahwa Independensi

mempunyai pengaruh signifikan terhadap kualitas audit karena

independesi merupakan sikap diharapkan dari seorang akuntan publik

untuk tidak mempunyai kepentingan pribadi dalam melaksanakan

tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas.

Dan independensi seorang auditor dapat diukur melalui lama hubungan

dengan klien, tekanan dari klien, telaah dari rekan auditor, dan jasa non

audit. Dalam hal ini peneliti menemukan keterkaitan antara sub variabel

dari independensi yaitu tekanan klien dengan kualitas audit. Oleh sebab

itu peneliti mencoba menganalisis apakah tekanan klien termasuk

faktor-faktor atau variabel yang dapat mempengaruhi kualitas audit.

2. Penelitian Hasibuan (2010) menyimpulkan bahwa pengalaman auditor

berpengaruh secara signifikan terhadap kualitas audit dan merupakan

variabel yang paling dominan dalam uji regres. Penelitian Aini (2009)

menyimpulkan bahwa independensi, pengalaman, dan etika auditor

berpengaruh signifikan terhadap kualitas audit. Penelitian Herman

(2009), yang berkesimpulan bahwa Berdasarkan hasil uji regresi

ditemukan bahwa variabel pengalaman dan skeptisme profesional auditor

berpengaruh secara signifikan baik secara parsial maupun simultan

terhadap pendeteksian kecurangan. Penelitian Ananing (2006), yang

auditor dari lamanya bekerja sebagai auditor, pengalaman yang diperoleh

dari banyaknya tugas pemeriksaan yang dilakukan, dan pengalaman yang

diperoleh auditor dari banyaknya jenis perusahaan yang telah diaudit

mempunyai pengaruh positif terhadap keahlian auditor dalam bidang

audit. Penelitian Yudhi Herliansyah dan Meifida Ilyas (2006), yang

berkesimpulan bahwa Pengalaman mengurangi dampak informasi tidak

relevan terhadap judgement auditor. Metode eksperimen dengan

menggunakan kontak person tidak berbeda hasilnya dengan yang

dilakukan peneliti.

3. Penelitian Agestino (2010), yang menunjukkan bahwa terdapat hubungan

positif antara profesionalisme dengan kualitas audit. Hal ini menunjukkan

penting bagi seorang auditor untuk profesionalisme, auditor tidak berarti

apa-apa. Karena akan membuat ketidak percayaan akan hasil auditan dari

auditor, sehingga masyarakat tidak akan meminta jasa pengauditan dari

auditor. Auditor harus melaksanakan kewajiban untuk bersikap jujur

tidak hanya kepada manajemen dan pemilik perusahaan, namun juga

kepada kreditor dan pihak lain yang meletakkan kepercayaan atas laporan

keuangan auditor. Penelitian M. Arif Budiman (2010) yang menunjukkan

bahwa audit judgement, independensi dan komitmen professional auditor

berpengaruh signifikan terhadap kualitas audit secara stimultan. Dan

Penelitian Hendro Wahyudi dan Aida Ainul Mardiyah (2006), yang

berkesimpulan bahwa Ada empat variabel yang secara signifikan