(Studi Kasus Unit Usaha Syariah Tahun 2011-2015)

SKRIPSI

Oleh:

Arini Leviani Sri Wahyuni NPM: 20130730259

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

TINGKAT EFISIENSI KINERJA KEUANGAN

UNIT USAHA SYARIAH DI INDONESIA DENGAN METODE

DATA ENVELOPMENT ANALYSIS

(DEA)

(Studi Kasus Unit Usaha Syariah Tahun 2011-2015)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.E.I) Strata Satu

pada Prodi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Oleh:

Arini Leviani Sri Wahyuni NPM: 20130730259

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

PENGESAHAN

Judul Skripsi

TINGKAT EFISIENSI KINERJA KEUANGAN UNIT USAHA SYARIAH DI INDONESIA DENGAN METODE DATA ENVELOPMENT

ANALYSIS (DEA)

(Studi Kasus Unit Usaha Syariah Tahun 2011-2015

)

Yang dipersiapkan dan disusun oleh:

Nama : Arini Leviani Sri Wahyuni NPM : 20130730259

telah dimunaqasyahkan di depan Sidang Munaqasyah Prodi Muamalat Konsenterasi Ekonomi dan Perbankan Islam pada tanggal 7 Desember 2016 dan dinyatakan memenuhi syarat untuk diterima:

Sidang Dewan Seminar Proposal Skripsi

Ketua Sidang : Sutrisno, S.E.I, M.S.I. (………….…) Pembimbing : Satria Utama, S.E.I, M.E.I. (………….…)

Penguji : M. Sobar, S.E.I, M.Sc. (………….…)

Yogyakarta, Desember 2016 Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta Dekan,

PERNYATAAN

Yang bertanda tangan di bawah ini:

Nama Mahasiswa : Arini Leviani Sri Wahyuni Nomor Mahasiswa : 20130730259

Program Studi : Muamalat

Judul Skripsi : TINGKAT EFISIENSI KINERJA KEUANGAN UNIT USAHA SYARIAH DI INDONESIA DENGAN METODE DATA ENVELOPMENT ANALYSIS (DEA) (Studi Kasus Unit Usaha Syariah Tahun 2011-2015

)

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 22 November 2016 Yang membuat pernyataan

MOTTO

Bapak, Ibu, Kalian tetap segalanya.

Kebahagiaan keluargaku adalah kebahagiaanku.

Yakinlah ada sesuatu yang menantimu selepas banyak kesabaran (yang kau jalani), yang akan membuatmu terpana hingga kau lupa betapa

pedihnya rasa sakit hati. –Ali bin Abi Thalib-

Oh Allah, when I lose my hopes and plans, help me remember that Your love for me is greater than my disappointments and Your plans for me are

PERSEMBAHAN

Karya ini merupakan pencapaian atas usaha, kerja keras dan pengorbanan yang telah saya lakukan, dari saya datang kuliah, bimbingan, revisi dan diujikan sampai akhirnya memperoleh gelar sarjana. Dengan bangga karya ilmiah ini saya persembahkan kepada:

Kedua orang tuaku tercinta

Bapak Sukrisno dan Ibu Tumini

Terima kasih atas segala kasih sayang dan pengorbanan yang telah di berikan sejak kecil hingga sekarang serta selalu mendoakan dan mengusahakan yang

terbaik untukku.

Adik-adikku

Afiana Sri Rahayu dan Bimo Tri Wicaksono

Kalian akan menjadi seseorang yang selalu aku usahakan atas keberhasilanku kelak.

KATA PENGANTAR

Assalamu’alaikumWr.Wb

Puji syukur Alhamdulillah saya ucapkan kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya kepada kita semua. Shalawat dan salam senantiasa selalu tercurahkan kepada junjungan kita Nabi Muhammad SAW beserta keluarga sehingga penulis dapat menyelesaikan penyusunan skripsi ini dengan judul Tingkat Efisiensi Kinerja Keuangan Unitt Usaha Syariah di Indonesia dengan Metode Data Envelopment Analysis (DEA) (Studi Kasus Unit Usaha Syariah Tahun 2011-2015) sebagai syarat untuk mendapat gelar Sarjana Ekonomi Islam pada Jurusan Ekonomi dan Perbankan Islam Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

Penulis menyadari bahwa dalam proses menyusun sampai dengan selesainya penulisan skripsi ini tidak lepas dari bantuan dari berbagai pihak, maka dalam kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya atas segala bantuan, bimbingan dan dukungan yang telah diberikan sehingga skripsi ini dapat terselesaikan dengan baik. Dengan penuh rasa tulus dan hormat, penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Bambang Cipto, MA. Selaku Rektor Universitas Muhammadiyah Yogyakarta.

3. Bapak Syarif As’ad, S.EI., M.SI selaku Kepala Program Studi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta.

4. Bapak Satria Utama, S.EI, M.EI selaku dosen pembimbing yang telah memberikan bimbingan, nasehat dan pengarahannya demi terselesaikannya skripsi ini.

5. Bapak M. Sobar, S.EI, M.Sc selaku dosen penguji yang telah dengan sabar mengoreksi skripsi saya sehingga dapat terselesaikan dengan sempurna.

6. Bapak dan Ibu Dosen Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta yang dengan penuh pengabdian telah memberikan ilmu dan pengetahuan.

7. Bapak dan Ibu yang selalu di hati yang selalu memberikan doa, semangat, dan dukungan bahkan pengorbanan hingga dapat menyelesaikan studi di bangku kuliah dan kedua adikku yang sangat nakal, kalian semua adalah semangatku. 8. Semua keluarga besar Klaten, Jepara dan Jakarta yang tak henti-hentinya

selalu memberikan perhatian, semangat dan doanya untukku.

9. Belahan jiwaku Vera Septinawati yang selama 3 tahun ini menghabiskan waktunya bersamaku, aku takkan bisa sampai sejauh ini tanpamu.

10.Abang Gilang Firdiansyah yang tak henti-hentinya memberikan semangat pada adeknya yang selalu merepotkan ini.

12.Semua teman-teman EXCELLENT & EPI 2013, KKN 13 UMY 2016, Anak Kos Puspita kesayangannya Eyang dan semua pihak yang tidak dapat saya sebutkan satu-persatu. Terima kasih atas kasih sayang kalian semua.

Penulis menyadari bahwa masih terdapat kekurangan dalam penulisan skripsi ini. Maka dari itu, penulis mengharapkan kritik dan saran yang membangun bagi kesempurnaan skripsi ini. Semoga dapat bermanfaat bagi ilmu pengetahuan khususnya dalam bidang Ekonomi dan Perbankan Islam.

Wassalamu’alaikum Wr. Wb

Yogyakarta, 22 November 2016 Penulis,

DAFTAR ISI

NOTA DINAS ... Error! Bookmark not defined.

PENGESAHAN ... ii ABSTRAK ... Error! Bookmark not defined. ABSTRACT ... Error! Bookmark not defined. BAB I ... Error! Bookmark not defined. PENDAHULUAN ... Error! Bookmark not defined. A. Latar Belakang Masalah ... Error! Bookmark not defined. B. Rumusan Masalah ... Error! Bookmark not defined. C. Tujuan Penelitian ... Error! Bookmark not defined. D. Manfaat Penelitian ... Error! Bookmark not defined. E. Sistematika Penulisan ... Error! Bookmark not defined. BAB II ... Error! Bookmark not defined. TINJAUAN PUSTAKA DAN KERANGKA TEORI ... Error! Bookmark not defined.

7. Dalil Al-Qur’an tentang Efisiensi ... Error! Bookmark not defined. 8. Pengukuran Efisiensi ... Error! Bookmark not defined.

9. Data Envelopment Analysis (DEA) ... Error! Bookmark not defined.

C. Hipotesis ... Error! Bookmark not defined. D. Kerangka Pemikiran Penelitian ... Error! Bookmark not defined. BAB III ... Error! Bookmark not defined. METODE PENELITIAN ... Error! Bookmark not defined. A. Jenis Metode Penelitian... Error! Bookmark not defined. B. Objek Penelitian ... Error! Bookmark not defined. C. Jenis dan Sumber Data ... Error! Bookmark not defined. D. Populasi dan Sampel ... Error! Bookmark not defined. E. Teknik Pengumpulan Data ... Error! Bookmark not defined. F. Variabel Penelitian dan Definisi Operasional ... Error! Bookmark not defined.

D. Penyebab Ketidakefisienan Unit Usaha Syariah yang Diteliti ... Error! Bookmark not defined.

DAFTAR TABEL

Tabel 1. 1 ... Error! Bookmark not defined. Tabel 1. 2 ... Error! Bookmark not defined.

Tabel 4. 1 ... Error! Bookmark not defined.

Tabel 4. 2 ... Error! Bookmark not defined.

Tabel 4. 3 ... Error! Bookmark not defined. Tabel 4. 4 ... Error! Bookmark not defined.

Tabel 4. 5 ... Error! Bookmark not defined.

Tabel 4. 6 ... Error! Bookmark not defined.

Tabel 4. 7 ... Error! Bookmark not defined.

Tabel 4. 8 ... Error! Bookmark not defined.

Tabel 4. 9 ... Error! Bookmark not defined.

DAFTAR GAMBAR

Gambar 1. 1 ... Error! Bookmark not defined.

Gambar 2. 1 ... Error! Bookmark not defined.

Gambar 2. 2 ... Error! Bookmark not defined.

Gambar 4. 1 ... Error! Bookmark not defined.

Gambar 4. 2 ... Error! Bookmark not defined.

Gambar 4. 3 ... Error! Bookmark not defined.

Gambar 4. 4 ... Error! Bookmark not defined.

Gambar 4. 5 ... Error! Bookmark not defined.

Gambar 4. 6 ... Error! Bookmark not defined.

Gambar 4. 7 ... Error! Bookmark not defined.

Gambar 4. 8 ... Error! Bookmark not defined.

Gambar 4. 9 ... Error! Bookmark not defined.

Gambar 4. 10 ... Error! Bookmark not defined.

Gambar 4. 11 ... Error! Bookmark not defined.

Gambar 4. 12 ... Error! Bookmark not defined.

ABSTRAK

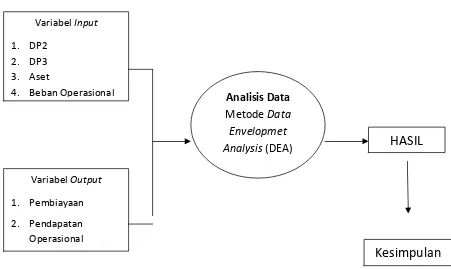

Penelitian ini bertujuan untuk mengetahui tingkat efisiensi unit usaha syariah di Indonesia dilihat dari variabel input, variabel output dan perbandingan keduanya. Jenis penelitian ini adalah penelitian kuantitatif dengan menggunakan data panel dari tahun 2011-2015. Analisis yang digunakan dalam penelitian ini yaitu pendekatan non-parametrik Data Envelopment Analysis (DEA) yang dipilih karena dapat menangani banyak input dan output, tidak perlu adanya hubungan fungsi serta penggunaannya yang lebih sederhana.

Hasil penelitian pada kelima unit usaha syariah yang diteliti yaitu Bank Danamon, Bank Internasional Indonesia, Bank CIMB NIAGA, Bank DKI dan BPD Yogyakarta menunjukkan bahwa dilihat dari variabel input (Dana Pihak Kedua, Dana Pihak Ketiga, Aset dan Beban Operasional) dan variabel output

(Pembiayaan dan Pendapatan Operasional) serta perbandingan keduanya secara keseluruhan (CRS) masih mengalami inefisiensi. Upaya yang dapat dilakukan untuk meningkatkan tingkat efisiensi yaitu dengan pengoptimalan pada kelebihan dana pada variabel input agar variabel output dapat lebih maksimal dan meminimalisir biaya yang dikeluarkan.

ABSTRACT

This study aims to determine the level of efficiency of sharia business unit in Indonesia in terms of input variables, output variables and comparison of both. The kind of this research is a quantitative research that using panel data from 2011 to 2015. The analysis used in this research is a non-parametric approach to Data Envelopment Analysis (DEA) which chosen due to be able handle a lot of input and output, it does not need an association function and it is use is more simply.

The research results of five Islamic business units studied on Bank Danamon, Bank Internasional Indonesia, Bank CIMB Niaga, Bank DKI and BPD Yogyakarta indicate that in the input variables (Second Party Funds, Third Party Funds, Assets and Operating Expenses) and output variables (Financing and Operating Income) and a comparison of both overall (CRS) are still inefficient. The Efforts which be able to be done for increasing the level of efficiency is optimize the excess funds in the input variable in order to be able maximize the output variable with minimized costs.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank sangat penting dan berperan untuk mendorong pertumbuhan

perekonomian suatu bangsa karena bank selaku stabilisator moneter

mempunyai kewajiban ikut serta menstabilkan nilai tukar uang, nilai kurs, atau

harga barang-barang untuk relatif stabil atau tetap. Bank juga sebagai

dinamisator perekonomian yang maksudnya bahwa bank merupakan pusat

perekonomian, sumber dana, pelaksana lalu lintas pembayaran,

memproduktifkan tabungan, dan pendorong kemajuan perdagangan nasional

dan internasional.1

Bank syariah didirikan dengan tujuan untuk mempromosikan dan

mengembangkan penerapan prinsip-prinsip Islam ke dalam transaksi

keuangan perbankan serta bisnis lain yang terkait.2 Seiring dengan berjalannya

waktu, perbankan syariah di Indonesia mengalami kemajuan yang cukup pesat

dari tahun ke tahun. Hal ini terbukti di tahun 2009, bank syariah mengalami

penambahan sebanyak 45 jaringan kantor dan sampai dengan September 2014

jumlahnya bertambah menjadi 2.997 jaringan kantor perbankan syariah.

Tetapi, perkembangan bank syariah di Indonesia juga mengalami fluktuasi

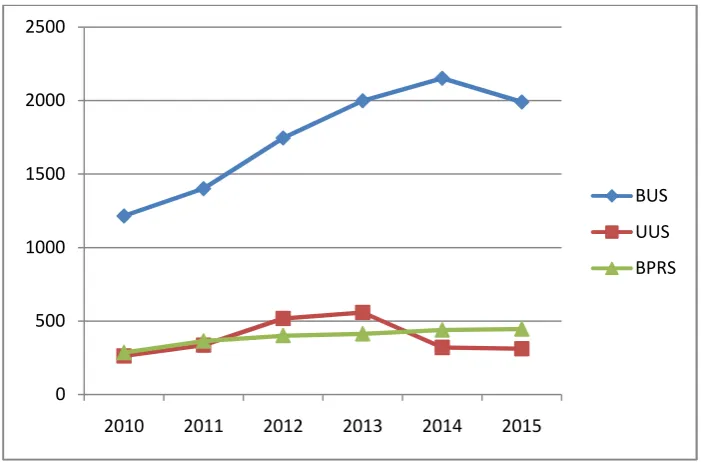

dalam kurun waktu 6 tahun terakhir, seperti terlihat pada Grafik di bawah ini:

Sumber: Statistik Perbankan Syariah 2015, diolah

Gambar 1. 1

Perkembangan Jumlah Perbankan Syariah di Indonesia

Pada grafik di atas, dapat dilihat bahwa perkembangan jaringan kantor

perbankan syariah di Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS)

maupun Bank Pembiayaan Rakyat Syariah (BPRS) mengalami fluktuasi

dalam kurun waktu 6 tahun terakhir. Di mana BUS merupakan lembaga

syariah yang memiliki jaringan kantor paling banyak daripada UUS dan

BPRS.

Penambahan jumlah bank tentu akan disertai dengan peningkatan

modal, sehingga kemampuan untuk melakukan ekspansi meningkat. Semakin

luas jangkauan pelayanan, tentu akan semakin meningkat kemampuan dalam

menghimpun dana nasabah. Tetapi, laju pertumbuhan jaringan kantor

perbankan syariah mulai mengalami perlambatan pada tahun 2013, khususnya 0

500 1000 1500 2000 2500

2010 2011 2012 2013 2014 2015

UUS yang diwajibkan oleh Bank Indonesia harus spin off pada tahun 2023.3 Pelambatan ini tentunya berdampak terhadap kemampuan akselerasi

penghimpunan dana pihak ketiga perbankan syariah.

Beban operasional terhadap pendapatan operasional (BOPO) yang

masih tinggi, terjadi konsolidasi cabang di mana ada kantor yang ditutup juga

menjadi faktor penyebab menurunnya jumlah perbankan syariah. Selain itu,

penurunan laba menjadi faktor yang melatarbelakangi, yaitu biaya

pencadangan yang naik dan pendapatan operasional yang tidak tumbuh

signifikan.

Unit usaha syariah dituntut untuk meningkatkan kinerja usahanya.

Salah satu cara untuk mengukur kinerja usaha perbankan syariah yaitu melalui

tingkat efisiensi. Tingkat efisiensi dapat memberikan gambaran mengenai

kinerja perbankan syariah. Perbankan yang tidak efisien berarti kinerjanya

masih kurang baik. Bank yang efisien dapat memberikan keyakinan kepada

para investor bahwa dana yang diinvestasikan di bank tersebut akan

memberikan hasil atau keuntungan. Sedangkan bagi para nasabah, perbankan

yang efisien dapat memberikan keuntungan karena biaya transaksi di

perbankan tersebut lebih murah dibandingkan perbankan yang lain (yang tidak

efisien). Bagi pemerintah, bank yang efisien akan memberikan keuntungan

berupa pajak perusahaan. Oleh karena itu, para pemangku kepentingan

3 Ditegaskan dalam Pasal 40 Peraturan Bank Indonesia Nomor 11/10/PBI/2009 tentang

khususnya pemerintah, otoritas moneter serta manajemen bank harus

memberikan perhatian terhadap masalah efisiensi perbankan tersebut.4

Perusahaan harus memiliki kinerja keuangan yang sehat dan efisien

untuk mendapatkan keuntungan atau laba. Kinerja perbankan adalah hasil

yang dicapai suatu bank dalam mengelola sumber daya yang ada secara efektif

dan efisien guna mencapai tujuan yang telah ditetapkan oleh manajemen.5

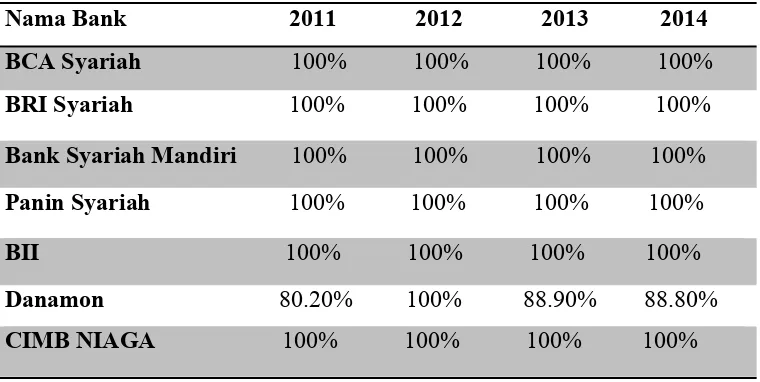

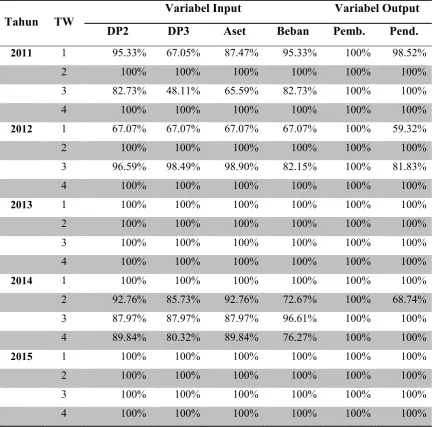

Tabel 1. 1

Hasil DEA Production Approach – Kredit dan Dana Tahun 2011-2014

Nama Bank 2011 2012 2013 2014

Sumber : www.ojk.go.id 2015, diolah

Tabel di atas merupakan pengukuran tingkat efisiensi bank

menggunakan pendekatan production approach. Pendekatan production

approach digunakan untuk menilai kemampuan bank menyalurkan kredit dan

menghimpun dana masyarakat. Dalam pendekatan ini peran bank dianalisis

4 Rahmat Hidayat, Efisiensi Perbankan Syariah: Teori dan Praktek, Jawa Barat: Gramata

Publishing, 2014, hal. 64.

5 Sulistyoningsih Maisyaroh, 2006. “Analisis Efisiensi Biaya pada Bank Umum Syariah

sebagai produsen jasa keuangan, berbagai bentuk kredit, dana dan jasa

lainnya dimasukkan sebagai output sedangkan inputnya adalah modal, tenaga kerja, aktiva tetap, dan biaya operasional.6

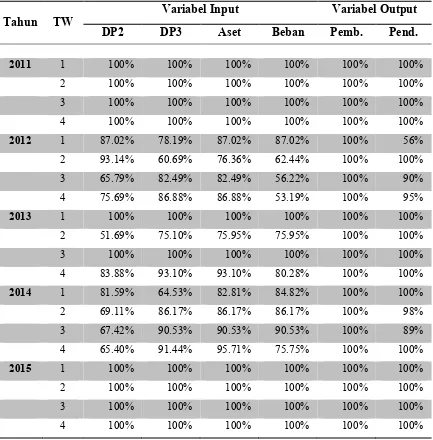

Bank dikatakan efisien apabila seluruh indikator yang digunakan untuk

mengukur efisiensi lebih dari sama dengan 100 persen.7 Dapat dilihat bahwa

pada tahun 2014, Bank Danamon mengalami inefisiensi dengan nilai 88,80

persen. Pada tabel tersebut dapat terlihat bahwa Unit Usaha Syariah (UUS)

yang telah diteliti masih mengalami inefisiensi, sedangkan pada Bank Umum

(BUS) Syariah seluruhnya telah efisien dilihat dari Production Approach –

Kredit dan Dana. Pertumbuhan UUS yang tergolong masih lambat dari BUS

menjadi salah satu penyebab utama operasional UUS yang tidak efisien.

Sehingga, perlu dilakukan penelitian apakah Unit Usaha Syariah yang lain

juga mengalami inefisiensi.

Dalam beberapa kasus yang terekam, antara UUS dan bank induk

adalah adanya fenomena dan problematika yang tidak dapat ditemukan dalam

BUS. Beberapa fenomena dan problematika tersebut misalnya, secara umum

skala bisnis usaha UUS dibandingkan dengan bank induk relatif masih terlalu

kecil yang tentunya akan berdampak pada efek kausalitas terhadap rendahnya

6 J.M.V Mulyadi, 2015. “Penilaian Efisiensi Bank dengan Data Envelopment Analysis pada 10 Bank Berperingkat Besar Di Indonesia”,Jurnal Riset Akuntansi dan Perpajakan JRAP Vol. 2, No. 2, Desember 2015, hal. 117.

komitmen bank induk untuk terus mengembangkan UUS.8 Secara langsung ataupun tidak langsung, akan berpengaruh terhadap pencapaian profitabilitas

dari bank tersebut.

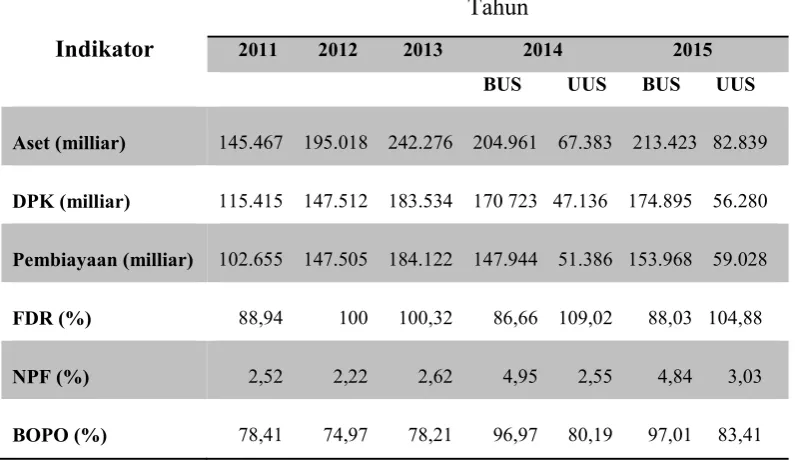

Tabel 1. 2

Perkembangan Kinerja Perbankan Syariah Tahun 2012-2015

Indikator

Tahun

2011 2012 2013 2014 2015 BUS UUS BUS UUS

Aset (milliar) 145.467 195.018 242.276 204.961 67.383 213.423 82.839

DPK (milliar) 115.415 147.512 183.534 170 723 47.136 174.895 56.280

Pembiayaan (milliar) 102.655 147.505 184.122 147.944 51.386 153.968 59.028

FDR (%) 88,94 100 100,32 86,66 109,02 88,03 104,88

NPF (%) 2,52 2,22 2,62 4,95 2,55 4,84 3,03

BOPO (%) 78,41 74,97 78,21 96,97 80,19 97,01 83,41

Sumber: Statistik Perbankan Syariah 2015, diolah

Perkembangan perbankan syariah mengalami peningkatan kinerja dari

tahun 2011-2015 dilihat dari indikator aset, DPK, dan pembiayaan yang

nilainya terus bertambah yang menunjukkan semakin baik kinerja perbankan

syariah. Tetapi, dilihat dari Non Performing Financing (NPF) atau kredit

bermasalah mengalami kenaikan dari tahun ke tahun yang menunjukkan

bahwa tingkat permasalahan pembiayaan yang dihadapi oleh bank semakin

tinggi karena semakin tingginya rasio ini, menunjukkan kualitas pembiayaan

8Iman Hilman dkk, Perbankan Syariah Masa Depan, Jakarta: Senayan Abadi Publishing,

bank syariah yang semakin buruk meskipun angkanya masih di bawah 5

persen. Bank Indonesia (2008) menjelaskan bahwa kinerja bank tergolong

relatif baik apabila perbankan memiliki tingkat NPF di bawah 5 persen. Serta

dilihat dari rasio BOPO yang semakin tinggi, menunjukkan bank tersebut

semakin tidak efisien.

Dalam kegiatan mobilisasi dan penanaman dana sangat ditentukan oleh

mampu tidaknya bank mengelola berbagai risiko yang berkaitan dengan usaha

bank. Pengelolaan bank dilaksanakan melalui langkah-langkah pencegahan

atas terjadinya risiko kerugian yang sewaktu-waktu dapat timbul. Dengan

kondisi seperti ini, maka penilaian efisiensi bank menjadi sangat penting,

karena efisiensi merupakan gambaran kinerja suatu perusahaan sekaligus

menjadi faktor yang harus diperhatikan bank untuk bertindak rasional dalam

meminimumkan tingkat risiko yang dihadapi dalam menghadapi kegiatan

operasinya.

Efisiensi merupakan salah satu cara ukuran menilai kinerja keuangan

suatu bank. Salah satu sasaran yang harus dicapai oleh perbankan syariah

khususnya Unit Usaha Syariah yaitu peningkatan fungsi intermediasi,

efisiensi, dan daya saing industri perbankan syariah di Indonesia. Peningkatan

efisiensi merupakan salah satu fokus kegiatan penting dalam pengembangan

Efisiensi merupakan perbandingan antara output dengan input.9

Ukuran kinerja yang diharapkan adalah kemampuan menghasilkan output

yang maksimal dengan input yang ada. Salah satu indikator efisiensi dapat

dilihat dengan memperhatikan besarnya rasio beban operasional terhadap

pendapatan operasional (BOPO) dan Non Performing Financing (NPF).

Kinerja perbankan dapat dikatakan efisiensi apabila rasio BOPO dan NPF

mengalami penurunan. Namun, penilaian efisiensi perbankan khususnya

perbankan syariah peru dikaji ulang tidak hanya melihat dari rasio BOPO dan

NPF, akan tetapi dengan menggabungkan variabel input dan output.10

Efisiensi dapat dilihat juga dengan memperhatikan pertumbuhan

tingkat indikator kinerja bank seperti jumlah simpanan, pembiayaan, dan total

aktiva. Semakin besar jumlah pembiayaan menunjukkan semakin baik dan

produktif bank dalam kegiatan operasinya serta semakin optimal sebuah bank

dalam mengelola dananya. Keuntungan dari pembiayaan yang diberikan

kepada masyarakat tersebutlah yang disebut pendapatan operasional.

Pembiayaan dan pendapatan operasional merupakan variabel output dalam

penelitian ini.

Dana pihak kedua dan ketiga merupakan sumber dana dalam kegiatan

operasi suatu bank dan merupakan keberhasilan bank jika mampu membiayai

9 Mumu Daman Huri dan Indah Susilowati, “Pengukuran Efisiensi Relatif Emiten

Perbankan Dengan Metode Data Envelopment Analysis (DEA): Studi Kasus Bank-Bank yang Terdaftar di Bursa Efek Jakarta Tahun 2002”, Jurnal Dinamika Pembangunan, Vol 1 No. 2 / Desember 2004: 95-110.

10 Rino Adi Nugroho, 2009, “Analisis Perbandingan Efisiensi Bank Umum Syariah

operasinya dari sumber dana ini. Biaya operasi adalah biaya yang dikeluarkan

untuk seluruh biaya operasional usaha suatu perusahaan. Dalam kegiatan

operasionalnya, setiap bank memiliki aktiva untuk kegiatan operasi,

pembiayaan ataupun untuk investasi. Tanpa aktiva, bank tidak dapat

melakukan kegiatan-kegiatan tersebut. Dana pihak kedua dan pihak ketiga,

biaya operasional serta total aktiva merupakan variabel input dalam penelitian

ini.

Terdapat dua pendekatan yang digunakan dalam mengukur tingkat

efisiensi bank, yaitu pendekatan parametrik dan non-parametrik.11 Dengan

menggunakan pendekatan parametrik maupun non-parametrik, tujuan dari

penelitian mengenai efisiensi perbankan adalah untuk memperoleh suatu

frontier yang akurat. Prosedur parametrik untuk melihat hubungan antara

biaya diperlukan informasi yang akurat untuk harga input dan variabel exogen

lainnya. Pendekatan non-parametrik tidak dapat memperhitungkan

faktor-faktor seperti perbedaan harga antar daerah, perbedaan peraturan, perilaku

baik buruknya data, observasi yang ekstrim dan lain sebagainya sebagai

faktor-faktor ketidakefisienan. Dengan demikian, pendekatan non-parametrik

dapat digunakan untuk mengukur inefisiensi secara lebih umum.

Dalam penelitian ini pendekatan yang digunakan adalah pendekatan

non-parametrik yaitu Data Envelopment Analysis (DEA), pendekatan

non-parametrik dipilih karena tidak perlu menetapkan syarat-syarat tertentu,

misalnya parameter populasi yang menjadi induk sampel penelitiannya dan

11 Harjun Muharam dan Rizki Pusvitasari. 2007. “Analisis Perbandingan Efisiensi Bank Syariah di Indonesia dengan Metode Data Envelopment Analysis (Periode Tahun 2005)”. Jurnal

penggunaannya lebih sederhana serta mudah digunakan karena tidak

membutuhkan banyak spesifikasi bentuk fungsi sehingga kemungkinan

kesalahan pembentukan fungsi akan lebih kecil. Pendekatan non-parametrik

dengan teknik analisis DEA didesain khusus untuk mengukur efisiensi relatif

suatu Unit Kegiatan Ekonomi (UKE) dalam kondisi banyak input maupun

output. Hal ini disebabkan DEA menggunakan teknik seperti pemograman

matematika yang dapat menangani banyak variabel maka teknik DEA menjadi

pilihan yang tepat untuk mengukur efisiensi dengan beberapa input dan

output. Selain itu penelitian ini hanya mengukur dan menganalisis efisiensi

teknik dan DEA ini menjadi alat manajemen paling populer untuk mengukur

efisiensi.

Berdasarkan latar belakang masalah yang telah dijabarkan, maka

peneliti tertarik mengambil judul “TINGKAT EFISIENSI KINERJA

KEUANGAN UNIT USAHA SYARIAH DI INDONESIA DENGAN

METODE DATA ENVELOPMENT ANALYSIS (DEA)” (Studi Kasus Unit

Usaha Syariah Tahun 2011-2015).

Penelitian ini dianggap penting karena dengan adanya penelitian ini,

peneliti dapat mengetahui dan menyampaikan tingkat efisiensi tiap Unit Usaha

Syariah di Indonesia yang masih belum banyak diteliti oleh peneliti terdahulu

dan peneliti dapat menemukan variabel apa saja yang masih harus dikoreksi

B. Rumusan Masalah

Berdasarkan latar belakang tersebut di atas, maka rumusan masalahnya

adalah sebagai berikut:

1. Bagaimana tingkat efisiensi unit usaha syariah dilihat dari variabel input

dengan menggunakan metode Data Envelopment Analysis (DEA)?

2. Bagaimana tingkat efisiensi unit usaha syariah dilihat dari variabel output

dengan menggunakan metode Data Envelopment Analysis (DEA)?

3. Bagaimana tingkat efisiensi unit usaha syariah dilihat dari perbandingan

variabel output dan variabel input dengan menggunakan metode Data

Envelopment Analysis (DEA)?

C. Tujuan Penelitian

Mengacu pada rumusan masalah di atas, maka tujuan dari penelitian

ini adalah:

1. Menganalisis tingkat efisiensi kinerja keuangan unit usaha syariah dilihat

dari variabel input dengan menggunakan metode Data Envelopment

Analysis (DEA).

2. Menganalisis tingkat efisiensi kinerja keuangan unit usaha syariah dilihat

dari variabel output dengan menggunakan metode Data Envelopment

3. Menganalisis tingkat efisiensi kinerja keuangan unit usaha syariah dilihat

dari perbandingan variabel input dan variabel output dengan menggunakan

metode Data Envelopment Analysis (DEA).

D. Manfaat Penelitian

1. Manfaat Teoritis

a. Bagi peneliti

Diharapkan dapat menambah dan meningkatkan kemampuan

peneliti dalam permasalahan efisiensi perbankan syariah dengan

menggunakan metode DEA.

b. Bagi Akademisi

Diharapkan dapat memberikan kontribusi dalam ilmu ekonomi

Islam dan manajemen keuangan terkait pengukuran efisiensi dengan

menggunakan metode DEA serta dapat dijadikan referensi bagi

penelitian selanjutnya.

2. Manfaat Praktis

a. Bagi Praktisi

Diharapkan dapat menjadi bahan pertimbangan bagi nasabah untuk

melakukan transaksi di unit-unit usaha syariah di seluruh Indonesia.

b. Bagi Perusahaan

Diharapkan hasil penelitian ini menjadi pertimbangan bagi seluruh

perbankan syariah khususnya unit usaha syariah di Indonesia untuk

meningkatkan efisiensi pada periode berikutnya sejalan dengan

E. Sistematika Penulisan

Sistematika penulisan disajikan untuk memberikan gambaran dari

keseluruhan isi penelitian ini. Sistematika yang jelas dan terarah dapat dengan

mudah dipahami oleh pembaca. Penulisan dalam penelitian ini dibagi ke

dalam lima (5) bab, di antaranya sebagai berikut:

BAB I: PENDAHULUAN

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan dan kegunaan,

serta sistematika pembahasan.

BAB II: TINJAUAN PUSTAKA DAN KERANGKA TEORI

Bab ini memuat uraian tentang tinjauan pustaka terdahulu dan kerangka teori

yang relevan dan terkait dengan tema skripsi yaitu berupa artikel ilmiah, hasil

penelitian maupun buku.

BAB III: METODE PENELITIAN

Bab ini memuat secara rinci metode penelitian yang digunakan peneliti beserta

justifikasi/alasannya; jenis penelitian, desain, lokasi, populasi dan sampel,

metode pengumpulan data, definisi konsep dan variabel serta analisis data

yang digunakan.

BAB IV: HASIL DAN PEMBAHASAN

Bab ini berisi hasil penelitian dengan analisis data menggunakan pendekatan

BAB V: PENUTUP

Bab terakhir berisi kesimpulan, saran-saran atau rekomendasi. Kesimpulan

menyajikan secara ringkas seluruh penemuan penelitian yang ada

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI

A. Penelitian Terdahulu

Terdapat beberapa penelitian sebelumnya yang terkait mengenai

pengukuran efisiensi perbankan syariah, diantaranya:

1. Penelitian yang dilakukan oleh Mulyadi (2015) meneliti tentang “Penilaian

Efisiensi Bank dengan Data Envelopment Analysis pada 10 Bank

Berperingkat Besar Di Indonesia”,Jurnal Riset Akuntansi dan Perpajakan

JRAP Vol. 2, No. 2, Desember 2015, hal 113 – 126. Berdasarkan hasil

analisisnya menunjukkan bahwa 10 bank besar yang diteliti masih

ditemukan inefisiensi. DEA menghasilkan rekomendasi pengembangan

yang dapat dilakukan bank untuk mencapai efisiensi optimum.

Berdasarkan rekomendasi tersebut diharapkan bank dapat

memaksimumkan profit yang diinginkan melalui efisiensi.

Adapun perbedaan dengan penelitian terdahulu terletak pada objek

kajiannya yaitu peneliti menggunakan Unit Usaha Syariah (UUS) yang

masih jarang diteliti oleh peneliti terdahulu. UUS menarik untuk diteliti

karena skala bisnis usahanya dibandingkan dengan bank induk masih

sangat kecil yang tentunya akan berdampak pada efek kausalitas terhadap

rendahnya komitmen manajemen bank induk untuk terus mengembangkan

UUS. Penelitian ini penting dibedakan karena pemilihan objek yang

digunakan untuk penelitian akan menjadi salah satu tolok ukur bagi objek

digunakan lebih baru sehingga dapat melihat perkembangan tingkat

efisiensi bank yang diteliti selama 5 tahun terakhir, terlebih lagi apabila

objek penelitian belum pernah diteliti lebih dalam tentang efisiensi.

2. Penelitian yang dilakukan Himawan Arif Sutanto (2015) meneliti tentang

“Analisis Efisiensi Teknis Bank Pembangunan Daerah”, Journal of

Economics and Policy. Berdasarkan hasil penelitiannya menunjukkan

bahwa efisiensi Bank Pembangunan Daerah Seluruh Indonesia

menunjukkan belum seluruhnya mencapai efisien dengan rata-rata tingkat

efisiensi sebesar 93,2 persen. Sebanyak 12 Bank dari 26 BPD seluruh

Indonesia telah mencapai efisiensi 100 persen. Sedangkan 14 BPD lainnya

tidak efisien (<100 persen) dalam menjalankan operasionalnya. Bank

Jateng merupakan BPD yang memiliki tingkat efisiensi terendah yaitu 78,6

persen. Beban suku bunga merupakan penyebab dari sebagian besar BPD

tidak efisien.

Perbedaan dengan penelitian ini yaitu asumsi yang digunakan. Jika

penelitian sebelumya menggunakan asumsi VRS, penelitian ini

menggunakan asumsi CRS. Penelitian ini penting dibedakan karena pada

asumsi CRS (constan return to scale) dalam pembagian Unit Kegiatan

Ekonomi untuk mencapai batas efisiensinya tidak dipengaruhi variasi nilai

input dan output sehingga dapat mengatasi masalah input yang bernilai nol

atau negatif, perbedaan dengan model VRS (variabel return to scale)

adalah adanya tambahan fungsi kendala yang penting untuk dibedakan

3. Penelitian yang dilakukan Rafika Rahmawati (2015) yang meneliti tentang

“Strategi Peningkatan Efisiensi Biaya Pada Bank Umum Syariah Berbasis

Stochastic Frontier Approach dan Data Envelopment Analysis”, Buletin

Ekonomi Moneter dan Perbankan, Vol.7 No. 4, April 2015. Berdasarkan

hasil penelitiannya diketahui bahwa terdapat perbedaan hasil tingkat

efisiensi biaya dengan metode SFA dan DEA. Pada penelitian ini SFA

lebih sesuai untuk digunakan yaitu hasil regresi menunjukkan bahwa

variabel Beban Personalia, Beban Bagi Hasil, Total Pembiayaan, dan Surat

Berharga yang dimiliki berpengaruh signifikan terhadap tingkat efisiensi

pada BMI. Pada BSM hanya Beban Bagi Hasil dan Surat Berharga yang

Dimiliki yang berpengaruh signifikan terhadap tingkat efisiensi.

Sedangkan pada BMS, Beban Personalia, Beban Bagi Hasil, dan Total

Pembiayaan berpengaruh signifikan terhadap efisiensi. Adapun pada

BRIS, Beban Bagi Hasil, Total Pembiayaan, dan Surat Berharga yang

Dimiliki berpengaruh signifikan terhadap tingkat efisiensi. Pada BSB,

Beban Personalia, Beban Bagi Hasil, dan Total Pembiayaan berpengaruh

signifikan terhadap tingkat efisiensi.

Perbedaan dengan penelitian ini yaitu terdapat pada metode yang

digunakan. Penelitian kali ini menggunakan pengukuran dengan metode

yang berbeda yaitu metode Data Envelopment Analysis (DEA), di mana

DEA di desain khusus untuk menilai efisiensi unit yang memiliki multi

input dan multi output yang biasanya sulit diatasi secara sempurna oleh

penting dibedakan karena peneliti menggunakan salah satu metode

pendekatan frontier non-parametrik DEA yang sudah jelas digunakan

untuk menangani banyak input dan output tanpa memperhatikan hubungan

antar fungsi input dan output sehingga cocok digunakan dalam penelitian

ini dan dapat mengkaji lebih dalam efisiensi dari objek penelitian.

4. Penelitian yang digunakan Imam Hartono dkk (2008) yang meneliti

tentang “Analisis Efisiensi Bank Perkreditan Rakyat di wilayah

Jabodetabek dengan pendekatan Data Envelopment Analysis”, Jurnal

Manajemen dan Agribisnis, Vol. 5 No.2, Oktober 2008. Berdasarkan hasil

penelitiannya BPR masih diklasifikasikan sehat dengan perhitungan rasio

BOPO karena nilai rasio BOPO masih di bawah 94 persen, namun hasil

perhitungan non-parametrik DEA menunjukkan bahwa BPR di wilayah

Jabodetabek selama periode tahun 2005-2007 relatif belum efisien yaitu

lebih dari 80 persen BPR yang diamati tidak efisien.

Perbedaan dengan penelitian ini yaitu terdapat pada variabel yang

diteliti. Penelitian ini mengukur tingkat efisiensi dilihat dari variabel input

(Dana Pihak Kedua, Ketiga, Aset dan Biaya Operasional) dibandingkan

dengan variabel output (Pembiayaan dan Pendapatan Operasional)

sehingga tingkat efisiensi dapat terlihat lebih jelas. Penelitian ini penting

dibedakan karena apabila variabel pengukuran yang digunakan berbeda,

maka akan semakin banyak hal yang dapat dilihat dari indikator DEA

telah efisien dan variabel mana yang belum efisien dan perlu ditingkatkan

lagi sehingga diperlulan kajian yang lebih dalam.

5. Penelitian yang dilakukan Muharam dan Pusvitasari (2007) meneliti

tentang “Analisis Perbandingan Efisiensi Bank Syariah di Indonesia

dengan Metode Data Envelopment Analysis (Periode Tahun 2005)”,

Jurnal Ekonomi dan Bisnis Islam, Vol. II No.3, Desember 2007.

Berdasarkan hasil perhitungan efisiensi dengan metode DEA diperoleh

nilai efisiensi yang beragam pada Bank Syariah yang ada di Indonesia

sepanjang tahun 2005, tercatat hanya 3 bank yang senantiasa dalam

kondisi efisien 100 persen yaitu BTN Syariah, Niaga Syariah, dan Permata

Syariah. Sembilan bank lainnya memiliki tingkat efisiensi yang

berfluktuasi di sepanjang tahun 2005 dan Bank Syariah Mandiri menjadi

bank yang senantiasa inefisien di tahun 2005.

Perbedaan dengan penelitian ini yaitu terdapat pada jenis penelitian

yang digunakan. Jenis penelitian ini adalah deskriptif-statistik yaitu

pengujian yang dilakukan untuk mengetahui nilai variabel mandiri tanpa

membuat perbandingan atau menghubungkan dengan variabel yang lain

seperti penelitian yang dilakukan oleh Muharam dan Pusvitasari yaitu

jenis penelitian komparatif. Penelitian ini penting dibedakan dengan

penelitian terdahulu, karena walaupun metode yang digunakan sama yaitu

DEA, apabila jenis penelitian yang digunakan berbeda, hasil yang

penelitian yang akan diteliti dan dapat terlihat jelas di mana letak

perbedaannya.

B. Kerangka Teori

1. Bank Syariah

Menurut Undang-Undang No. 21 tahun 2008 tentang Perbankan

Syariah, Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat.

Bank Syariah adalah Bank yang menjalankan kegiatan usahanya

berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum

Syariah dan Bank Pembiayaan Rakyat Syariah. Bank syariah didirikan

dengan tujuan untuk mempromosikan dan mengembangkan penerapan

prinsip-prinsip Islam, syariah dan tradisinya ke dalam transaksi keuangan

dan perbankan serta bisnis lain yang terkait.1 Prinsip utama yang diikuti

oleh bank Islami adalah:

a. Larangan riba dalam berbagai bentuk transaksi

b. Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan

keuntungan yang sah

c. Memberi zakat

2. Manajemen Perbankan Syariah

Bank mempunyai kegiatan utama, yaitu pengumpulan dana dan

penyaluran kredit yang harus dilakukan dengan baik dan benar.

Manajemen sangat berpengaruh penting dalam pengumpulan dana dan

penyaluran kredit untuk mendukung tercapainya tujuan.2

Manajemen adalah ilmu dan seni mengatur proses pemanfaatan

sumber daya manusia dan sumber-sumber lainnya secara efektif dan

efisien untuk mencapai suatu tujuan tertentu.3

Manajemen perbankan adalah ilmu dan seni mengatur kegiatan

pengumpulan dana, penyaluran kredit dan pelaksanaan lalu lintas

pembayaran agar efektif dan efisien dalam mencapai tujuan.

Manajemen perbankan syariah berarti seni dan ilmu mengelola

usaha jasa perbankan syariah. Dikatakan seni karena sering terjadi hal

khusus dan unik berdasarkan karakteristik masing-masing lembaga. Di sisi

lain, dikatakan ilmu karena dapat dipelajari, dapat ditiru, dan dapat

didokumentasikan. Implementasi manajemen sangat diperlukan untuk

kemajuan organisasi perbankan syariah.4

Menurut Undang-Undang No. 21 tahun 2008 Perbankan Syariah

dalam melakukan kegiatan usahanya berasaskan Prinsip Syariah,

demokrasi ekonomi, dan prinsip kehati-hatian. Kegiatan usaha yang

2 Malayu S.P. Hasibuan, Dasar-dasar Perbankan, Jakarta: PT. Bumi Aksara, 2009, hal.

54.

3Ibid., hal. 54.

4 Gita Danupranata, Buku Ajar Manajemen Perbankan Syariah, Jakarta: Salemba Empat,

berasaskan Prinsip Syariah antara lain adalah kegiatan usaha yang tidak

mengandung unsur:

a. riba, yaitu penambahan pendapatan secara tidak sah (batil) antara lain

dalam transaksi pertukaran barang sejenis yang tidak sama kualitas,

kuantitas, dan waktu penyerahan (fadhl), atau dalam transaksi

pinjam-meminjam yang mempersyaratkan nasabah penerima fasilitas

mengembalikan dana yang diterima melebihi pokok pinjaman karena

berjalannya waktu (nasi’ah);

b. maisir, yaitu transaksi yang digantungkan kepada suatu keadaan yang

tidak pasti dan bersifat untung-untungan;

c. gharar, yaitu transaksi yang objeknya tidak jelas, tidak dimiliki, tidak

diketahui keberadaannya, atau tidak dapat diserahkan pada saat

transaksi dilakukan kecuali diatur lain dalam syariah;

d. haram, yaitu transaksi yang objeknya dilarang dalam syariah; atau

e. zalim, yaitu transaksi yang menimbulkan ketidakadilan bagi pihak

lainnya.

Demokrasi ekonomi adalah kegiatan ekonomi syariah yang

mengandung nilai keadilan, kebersamaan, pemerataan, dan kemanfaatan.

Yang dimaksud dengan “prinsip kehati-hatian” adalah pedoman

pengelolaan Bank yang wajib dianut guna mewujudkan perbankan yang

sehat, kuat, dan efisien sesuai dengan ketentuan peraturan

3. Pola Manajemen Bank Syariah

Manajemen adalah suatu aktifitas khusus menyangkut

kepemimpinan, pengarahan, pengembangan, personal, perencanaan dan

pengawasan terhadap pekerja-pekerja yang berkenaan dengan unsur pokok

dalam suatu proyek. Tujuannya adalah agar hasil-hasil yang ditargetkan

dapat dicapai dengan cara yang efektif dan efisien.5

Terkait dengan manajemen sebagai suatu sistem, unsur-unsur

manajemen menurut Zainul Arifin meliputi:6

a. Perencanaan

Sebuah proses perencanaan yang baik akan memudahkan

pencapaian tujuan suatu manajemen. Semua dasar dan tujuan

manajemen harus selalu terintegrasi, konsisten dan saling menunjang

satu sama lain.

b. Perorganisasian

Perorganisasian diartikan sebagai keseluruhan proses

pengelompokan orang-orang, alat-alat, tugas, tanggung jawab, dan

wewenang sedemikian rupa sehingga tercipta suatu kesatuan yang

dalam digerakkan dalam rangka mencapai tujuan.

c. Struktur Organisasi

Bank Umum Syariah dan BPR Syariah wajib memiliki Dewan

Pengawas Syariah (DPS) di samping Dewan Komesaris dan Direksi

5 Muhammad, Manajemen Bank Syariah, Yogyakarta: YKPN, 2011, hal. 197.

yang ditempatkan dikantor pusat masing-masing bank. Dalam

pelaksanaannya, DPS wajib mengikuti fatwa DSN yang merupakan

otoritas tertinggi dalam mengeluarkan fatwa mengenai kesesuaian

produk dan jasa bank dengan ketentuan dan prinsip syariah.

d. Perencanaan Organisasi

Perencanaan organisasi merupakan suatu pengelompokan yang

menunjukan tanggung jawab dan wewenang atas suatu tindakan untuk

mencapai suatu hasil. Dalam struktur organisasi, tanggung jawab dan

wewenang setiap orang di dalamnya berbeda-beda sesuai dengan

tugasnya. Sehingga, struktur organisasi mencerminkan pandangan

suatu manajemen dalam mengoperasikan bank dengan cara yang

paling efektif.

e. Pengawasan

Pengawasan merupakan segala kegiatan penelitian, pengamatan

dan pengukuran terhadap jalannya suatu operasional berdasarkan

rencana yang telah ditetapkan. Melalui pengawasan, para manajer

dapat memastikan tercapai atau tidaknya tujuan mereka. Pengawasan

dapat membantu mengambil keputusan yang lebih baik.

Kelancaran operasi bank adalah kepentingan utama bagi

manajemen puncak (top management). Suatu penafsiran dan

perbandingan hasil yang dicapai dengan standar yang diminta,

perbandingan antara hasil (output) yang dicapai dengan memasukkan

(input) yang digunakan.

4. Pengelolaan Dana Bank Syariah

Lembaga syariah didirikan sebagai lembaga perantara

(intermediary) yang berfungsi sebagai perantara antara pemilik dana dan

pemakai dana. Dengan demikian, bank adalah lembaga pengganti pemilik

dana dan pemakai dana. Peran sebagai pemilik dana adalah kewajiban

untuk membayar kepada pemilik dana jika pemakai dana tidak melunasi

kewajibannya. Peran sebagai pemakai dana adalah apabila pemilik dana

menarik dananya sebelum jatuh tempo atau sebelum waktu yang

ditentukan. Oleh karena itu, bank harus selalu menjaga penarikan dana

dari sumber dana yang dititipkannya dalam bentuk tabungan dan deposito.

Sementara di sisi lain, bank harus menjaga penarikan permintaan dana

seperti pembiayaan yang diberikan. Untuk menjaga kemungkinan tersebut,

bank harus mempunyai aset yang likuid sebanyak kewajibannya. Aset

likuid tergolong sebagai non-earning asset (aset yang tidak

menghasilkan). Dengan demikian, apabila bank memiliki aset likuid yang

besar maka aspek profitabilitas bank akan terganggu.7

Di sisi lain, profitabilitas yang tinggi dapat dicapai jika bank

memiliki earning asset (aset yang dihasilkan) atas pendapatan yang tinggi,

aset yang panjang, dan operasi bank yang ditopang dengan dana baru,

namun tindakan seperti ini akan sangat berisiko jika dana yang terlanjur

7Gita Danupranata, Buku Ajar Manajemen Perbankan Syariah, Jakarta: Salemba Empat,

digunakan tidak dapat ditarik kembali, sedangkan dana baru yang

diharapkan tidak tersedia dan pasti akan mengganggu likuiditas dari bank

tersebut.8 Pengendalian likuiditas bank dilakukan setiap hari, di mana

berupa penjagaan semua alat-alat likuid yang dapat dikuasai oleh bank

misalnya, uang tunai kas, tabungan, deposito dan giro pada antar aset bank

yang dapat digunakan untuk memenuhi apabila nasabah atau masyarakat

menarik dananya sewaktu-waktu.

Bank Syariah sebagai lembaga keuangan harus mempersiapkan

strategi dalam penggunaan dana-dana yang dihimpun sesuai dengan

rencana alokasi berdasarkan kebijakan yang telah ditetapkan. Alokasi ini

mempunyai tujuan, yaitu:9

a. Mencapai tingkat profitabilitas yang cukup dan tingkat risiko yang

rendah.

b. Mempertahankan kepercayaan masyarakat dengan menjaga agar posisi

likuiditas tetap aman.

Untuk mencapai kedua keinginan tersebut maka alokasi dana

(input dan output) bank harus diarahkan sedemikian rupa agar pada saat

diperlukan semua kepentingan nasabah dapat terpenuhi. Serta harus selalu

memperhatikan risiko-risiko yang akan timbul yang menyertai

8Ibid., hal.137.

keputusan manajemen tentang struktur aset dan liabilitasnya. Risiko-risiko

yang berpengaruh terhadap tingkat profitabilitas bank antara lain:10

a. Risiko Likuiditas

Risiko yang berhubungan dengan kewajiban bank dalam

memenuhi kebutuhan nasabah menarik dananya atau bila menarik

fasilitas kreditnya sewaktu-waktu. Bank tidak dapat dengan leluasa

memaksimumkan pendapatan karena adanya kewajiban kebutuhan

likuiditas. Oleh karena itu, bank harus memperhatikan jumlah

likuiditas yang tepat. Terlalu banyak likuiditas akan mengorbankan

tingkat pendapatan dan terlalu sedikit akan berpotensi untuk

meminjam dana dengan harga yang tidak dapat diketahui sebelumnya

yang dapat berakibat meningkatnya biaya dan pada akhirnya

menurunkan profitabilitas. Terlebih lagi bank syariah dilarang untuk

melakukan peminjaman dana yang berbasis bunga yang tentu akan

berdampak semakin sulitnya memperoleh dana.

b. Risiko Kredit

Risiko yang berhubungan dengan menurunnya pendapatan

yang dapat akibat kerugian atas kredit atau kegagalan tagihan atas

surat-surat berharga. Pengendalian risiko kredit adalah diversifikasi

dari tipe-tipe kredit, diversifikasi dalam wilayah geografis, jenis-jenis

industri yang dibiayai, kebijakan agunan dan yang terpenting adalah

standar pengendalian kredit yang diterapkan. Kredit yang diberikan

dalam lingkungan yang sangat bersaing tingkat pendapatan kredit yang

lebih tinggi maka umumnya melibatkan risiko yang lebih tinggi juga.

c. Risiko Modal

Risiko modal berkaitan dengan kualitas aset. Bank yang

menggunakan sebagian besar dananya untuk mendanai aset yang

berisiko perlu memiliki modal penyangga yang besar untuk sandaran

apabila kinerja aset tidak baik. Fungsi modal yaitu melindungi para

penyimpan dana terhadap kerugian yang sewaktu-waktu terjadi pada

bank. Tingkat modal juga penting dalam menjaga risiko likuiditas.

5. Kinerja Keuangan

Kinerja merupakan catatan hasil yang diproduksi atas fungsi

pekerjaan tertentu atau aktivitas selama periode waktu tertentu.11 Kinerja

keuangan merupakan gambaran dari pencapaian keberhasilan perusahaan

dapat diartikan sebagai hasil yang telah dicapai atas berbagai aktivitas

yang telah dilakukan. Dapat dijelaskan bahwa kinerja keuangan adalah

suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan

telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan

keuangan secara baik dan benar.12

11 Sudarmanto, Kinerja dan Pengembangan Kompetensi SDM, Yogyakarta: Pustaka

Pelajar, 2009, hal. 9.

Kinerja Keuangan dapat dinilai dengan beberapa alat analisis.

Berdasarkan tekniknya, analisis keuangan dapat dibedakan menjadi:13

a. Analisis perbandingan Laporan Keuangan, merupakan teknik analisis

dengan cara membandingkan laporan keuangan dua periode atau lebih

dengan menunjukkan perubahan, baik dalam jumlah (absolut) maupun

dalam persentase (relatif).

b. Analisis Tren (tendensi posisi), merupakan teknik analisis untuk

mengetahui tendensi keadaan keuangan apakah menunjukkan kenaikan

atau penurunan.

c. Analisis Persentase per Komponen (common size), merupakan teknik

analisis untuk mengetahui persentase investasi pada masing-masing

aktiva terhadap keseluruhan atau total aktiva maupun utang.

d. Analisis Sumber dan Penggunaan Modal Kerja, merupakan teknik

analisis untuk mengetahui besarnya sumber dan penggunaan modal

kerja melalui dua periode waktu yang dibandingkan.

e. Analisis Sumber dan Penggunaan Kas, merupakan teknik analisis

untuk mengetahui kondisi kas disertai sebab terjadinya perubahan kas

pada suatu periode waktu tertentu.

f. Analisis Rasio Keuangan, merupakan teknik analisis keuangan untuk

mengetahui hubungan di antara pos tertentu dalam neraca maupun

laporan laba rugi baik secara individu maupun secara simultan.

g. Analisis Perubahan Laba Kotor, merupakan teknik analisis untuk

mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba.

h. Analisis Break Even, merupakan teknik analisis untuk mengetahui

tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami

kerugian.

6. Konsep Efisiensi

Efisiensi adalah salah satu cara perusahaan dalam mengelola

sumber keuangan, material, proses, peralatan, tenaga kerja, maupun biaya

secara efektif.14 Secara garis besar, inti setiap bisnis adalah melakukan

usaha dengan menggunakan uang dengan tujuan menghasilkan

keuntungan dalam bentuk uang.

Efisiensi adalah perbandingan terbaik antara suatu kegiatan dengan

hasilnya. Seorang ahli T.A.Ryan dalam bukunya “Work and Effort”

memberikan rumus arti efisiensi yang berikut:15

= MasukanHasil

Pengukuran Kinerja (performance) merupakan salah satu strategi

perusahaan atau organisasi dalam memberikan keputusan yang

menyangkut pada pengembangan perusahaan yang akan mendatang.

Pengembanganya telah banyak dilakukan dalam meningkatkan kualitas

14 Fransiscus Xaverius Sadikin, Tip dan Trik Meningkatkan Efisiensi, Produktivitas, dan

Profitabilitas, Yogyakarta: ANDI, 2005, hal. 153.

pelayanan bagi para konsumen. Efisiensi produksi tidak hanya dapat

dilakukan dengan melakukan kontrol pada minimalisasi biaya-biaya input

saja, namun juga dapat dilakukan dengan memerhatikan produktivitas

output secara maksimal.16

Konsep efisiensi diawali dari konsep mikro, yaitu teori produsen

dan konsumen. Teori produsen cenderung untuk memaksimumkan

keuntungan dan meminimalkan biaya. Sedangkan teori konsumen

cenderung untuk memaksimalkan utilitasnya atau tingkat kepuasannya.

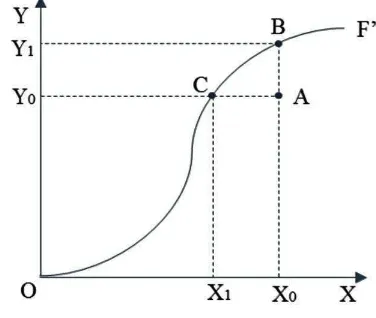

Pada teori produsen dikenal dengan adanya garis frontier produksi. Garis

ini menggambarkan hubungan antara input dan output. Garis frontier ini

menggambarkan tingkat output maksimum yang dicapai pada setiap level

input.17

Sumber : Coelli, et. Al

Gambar 2. 1

Garis Frontier Produksidan Efisiensi Teknis

16 Muhammad, Manajemen Dana Bank Syariah, Jakarta: PT. Raja Grafindo Persada,

2014, hal. 263.

17 Amir Machmud dan Rukmana, Bank Syariah Teori, kebijakan dan studi empiris di

Gambar di atas menunjukkan tingkat output maksimum yang dapat

dicapai pada tingkat input tertentu. Dapat diilihat dari garis O ke F’ yang

merupakan garis frontier produksi menghubungkan antara input dan

output. Titik B dan C merupakan titik efisiensi dengan produktivitas

(Y1/X0) dan (Y0/X1), di mana titik B merupakan hasil dari suatu input (X0)

tertentu dalam menghasilkan tingkat output (Y1) yang maksimal. Titik C

merupakan tingkat efisiensi di mana input (X1) yang sedikit dalam

menghasilkan tingkat output (Y0) yang sama. Sedangkan titik A

merupakan tingkat inefisiensi secara teknis pada suatu perusahaan atau

organisasi. Perusahaan dapat meningkatkan output (A) ke tingkat output

yang sama (B) tanpa membutuhkan input yang lebih besar. Dan dapat

mengurangi input (A) ke tingkat input (C) tanpa menaikan atau

mengurangi tingkat output.18

Dapat diketahui bahwa input pada perbankan syariah terdiri dari

tiga pihak. Dana pihak pertama adalah berasal dari dana yang berasal dari

para pemodal, pemegang saham. Dana pihak kedua adalah dana yang

berasal dari pinjaman lembaga keuangan (bank dan bukan bank), pinjaman

dari Bank Indonesia. Dana pihak ketiga adalah dana yang berasal dari dana

simpanan, tabungan dan deposito.19

Dana pihak pertama, kedua dan ketiga merupakan sumber dana

dalam kegiatan operasi suatu bank dan merupakan keberhasilan bank jika

18 Coelli, T., Prasada Rao, D. & Battese, G. E., “An introduction to efficiency and

productivity analysis”, Massachusetts, USA: Kluwer Academic Publishers, 2005, hal. 4.

19 Gita Danupranata, Buku Ajar Manajemen Perbankan Syariah, Jakarta: Salemba Empat,

mampu membiayai operasinya dari sumber dana ini. Biaya operasi adalah

biaya yang dikeluarkan untuk seluruh biaya operasional usaha suatu

perusahaan. Dalam kaitannya dengan efisiensi, bank dituntut mampu

mengoptimalkan dananya dalam bentuk pembiayaan kepada masyarakat

(intermediasi) serta mampu membayar seluruh kewajiban bebannya dan

mendapat keuntungan (pendapatan) yang paling maksimal. Dalam

kegiatan operasionalnya, setiap bank memiliki aktiva untuk kegiatan

operasi, pembiayaan ataupun untuk investasi. Tanpa aktiva, bank tidak

dapat melakukan kegiatan-kegiatan tersebut.

Dalam neraca pada laporan keuangan triwulan unit usaha syariah,

ekuitas atau modal tidak dicantumkan sehingga tidak dapat masuk sebagai

variabel input dan dihitung dalam penelitian ini. Setelah input bank

tersedia, selanjutnya bank syariah dapat menghasilkan output. Output

tersebut berupa penyaluran dana kepada pihak yang membutuhkan dalam

bentuk pembiayaan, kredit dan jasa.

7. Dalil Al-Qur’an tentang Efisiensi

Islam telah mensyaratkan kepada manusia untuk berperilaku hemat

dan efisien diberbagai hal dalam kehidupan manusia sehari-hari. Berikut

ini dalil Al-Qur’an yang berkaitan dengan sikap hemat dan efisiensi.

a. Al-A’raf (7) ayat 31

ﻻ َو اﻮُﺑَﺮْﺷاَو اﻮُﻠُﻛ َو ٍﺪ ِﺠْﺴَﻣ ِّﻞُﻛ َﺪْﻨِﻋ ْﻢُﻜَﺘَﻨﯾ ِز اوُﺬُﺧ َمَدآ ﻲِﻨَﺑ ﺎَﯾ

َﻦﯿِﻓ ِﺮْﺴُﻤْﻟا ﱡﺐ ِﺤُﯾ ﻻ ُﮫﱠﻧِإ اﻮُﻓ ِﺮْﺴُﺗ

)

“Wahai anak cucu Adam! Pakailah pakaianmu yang bagus pada

setiap (memasuki) masjid, makan dan minumlah, tetapi jangan

berlebihan. Sungguh, Allah tidak menyukai orang yang

berlebih-lebihan.”20

“Sesungguhnya orang-orang yang pemboros itu adalah saudara setan

dan setan itu sangat ingkar kepada Tuhannya.”21

Dari dalil-dalil di atas dapat disimpulkan bahwa Allah telah

menyeru kepada hamba-Nya untuk tidak berlebihan atau efisien. Berkaitan

dengan penelitian ini, perbankan syariah sebaiknya dapat mengaplikasikan

sikap efisien dalam menggunakan input yang dihimpun secara optimal

untuk menghasilkan output yang maksimal. Efisiensi dalam perbankan

merupakan salah satu tolok ukur dalam mengukur kinerja bank. Analisis

perbandingan khususnya antar bank akan memperlihatkan sejauh mana

keefektifan bank dalam penggunaan jumlah input sehingga mempengaruhi

jumlah output yang dihasilkan.

Banyak faktor yang mempengaruhi bank tidak efisien dalam

operasionalnya, antara lain struktur organisasi bank yang biasanya masih

20 Al-Qur’an dan terjemahan Kementerian Agama Republik Indonesia Badan Litbang dan

Diklat Lajnah Pentashihan Mushaf Al-Qur’an.

terlalu gemuk yang dalam artian jajaran organisasi dalam bank tersebut

cukup melebar sehingga dalam pembiayaan operasionalnya juga terus

membengkak, atau yang paling sering dilakukan tidak hanya oleh pejabat

bank yaitu sering melakukan kegiatan di luar pekerjaan tetapi masih

menggunakan fasilitas perusahaan (mobil atau motor) yang berdampak

pada pemborosan dalam pembiayaan operasional. Pihak manajemen bank

harus mengeluarkan kebijakan atau aturan yang berkaitan dengan hal-hal

tersebut jika tidak ingin mengalami pemborosan yang berlarut-larut.

Mengelola efisiensi kinerja bank bertujuan agar operasional bank

dapat berjalan lebih optimal dalam melayani para nasabahnya. Dengan

efisiensi yang dilakukan, sebuah bank dapat meminimalisir angka

pengeluaran dan memaksimalkan angka pendapatan.

8. Pengukuran Efisiensi

Terdapat tiga jenis pendekatan pengukuran efisiensi khususnya

perbankanyaitu:22

a. Pendekatan rasio

Pendekatan rasio dalam mengukur efisiensi dilakukan dengan

cara menghitung perbandingan output dengan input yang digunakan.

Pendekatan ini akan dinilai memiliki efisiensi yang tinggi, apabila

dapat memproduksi jumlah output yang maksimum dengan input

tertentu.

22 Harjun Muharam dan Rizki Pusvitasari. 2007. “Analisis Perbandingan Efisiensi Bank Syariah di Indonesia dengan Metode Data Envelopment Analysis (Periode Tahun 2005)”. Jurnal Ekonomi Semarang. Universitas Diponegoro Semarang

Kelemahan dari pendekatan ini adalah apabila terdapat banyak

input dan output yang akan dihitung secara bersamaan, sehingga

banyak perhitunganyang menimbulkan asumsi yang tidak tegas.

b. Pendekatan regresi

Pendekatan yang menggunakan sebuah model dari tingkat

output tertentu sebagai fungsi dari berbagai tingkat input tertentu.

Fungsinya dapat dilihat di bawah ini:

y = f (X1, X2, X3, X 4, . . . Xn)

Di mana :

y = output, X = input

Pendekatan regresi akan menghasilkan estimasi hubungan yang

dapat digunakan untuk memproduksi tingkat output yang dihasilkan

sebuah Unit Kegiatan Ekonomi (UKE) pada tingkat output tertentu.

UKE tersebut akan dinilai efisien, apabila mampu menghasilkan

jumlah output lebih banyak dibandingkan jumlah output hasil estimasi.

Pendekatan ini juga tidak dapat mengatasi kondisi banyak output,

karena hanya satu indikator output yang dapat ditampung dalam

sebuah persamaan regresi. Apabila dilakukan penggabungan banyak

output dalam satu indikator, informasi yang dihasilkan menjadi tidak

c. Pendekatan frontier

Terdapat 2 jenis pendekatan dalam pendekatan frontier yaitu

parametrik dan non-parametrik. Pendekatan parametrik terdiri dari

Stochastic Frontier Approuch (SFA), Distribution Free Approach

(DFA) dan Thick Frontier Approuch (TFA), sedangkan

non-parametrik meliputi Data Envelopment Analysis (DEA). Pendekatan

forntier dari suatu lembaga keuangan dapat diukur melalui bagaimana

kinerja lembaga keuangan tersebut bersifat relatif terhadap perkiraan

kinerjanya yang”terbaik” dari industri tersebut.

Pendekatan frontier lebih superior karena penggunaan teknik

program atau statistik yang menghilangkan pengaruh dari perbedaan

harga input dan faktor eksogen lainnya dalam mempengaruhi kinerja

yang akan diobservasi. Pendekatan ini telah digunakan secara lebih

luas dalam analisis regulasi, yaitu untuk mengukur pengaruh dari

merger dan akuisisi, regulasi modal, deregulasi suku bunga deposito,

pergeseran restriksi geografis pada cabang dan holding dari perusahaan

akuisisi. Keuntungan yang paling utama dari pendekatan ini adalah

dapat mengukur secara objektif kuantitatif dengan menghilangkan

pengaruh dari harga pasar dan faktor eksogen lainnya yang

mempengaruhi kinerja yang akan diobservasi

9. Data Envelopment Analysis (DEA)

Menurut Cooper, Lawrance dan Kaoru, Data Envelompment

Analysis (DEA) merupakan alat untuk mengukur efisiensi dalam kegiatan

organisasi Decision Marking Unit (DMU) yang dilihat dari ukuran rasio

input dan outputnya.23

Metode Data Envelopment Analysis (DEA) merupakan sebuah

metode non-parametrik yang menggunakan model program linier untuk

menghitung perbandingan rasio output dan input untuk semua unit yang

dibandingkan. Metode ini diketahui untuk pertama kali oleh Charnes,

Cooper dan Rhodes (CCR) melalui papernya yang dipublikasikan oleh

European Journal of Operation Research pada tahun 1978. Paper CCR

tersebutmengoperasionalkan dan mengembangkan gagasan Farrel (1957).

Sejak tahun1978, teori dan aplikasi DEA telah berkembang sangat

pesat. Salah satu faktor pendorong dari perkembangan yang pesat tersebut

bahwa DEA berhasil menciptakan kondisi saling mendukung yang

dinamis antara teori dan aplikasi. Metode ini tidak memerlukan fungsi

produksi dan hasil perhitungannya disebut nilai efisiensi relatif. Efisiensi

relatif suatu UKE yaitu efisiensi suatu UKE dibandingkan dengan UKE

yang lain dalam sampel yang menggunakan jenis input dan output yang

sama.

23 Cooper, William W., Lawrance M. Seiford dan Kaoru Tone., “DATA ENVELOPMENT

Konsep awal dari Charnes, Cooper dan Rhodes (1978)

mengetengahkan sebuah model yang berorientasi pada input berdasarkan

asumsi constant return to scale (CRS). Asumsi CRS menyatakan bahwa

asumsi ini hanya sesuai untuk kondisi di mana seluruh DMU beroperasi

pada skala optimal. Padahal terdapat beberapa faktor yang bisa

mengakibatkan sebuah DMU tidak beroperasi pada skala optimal,

misalnya kondisi persaingan tidak sempurna (imperfect competition) dan

hambatan-hambatan keuangan. Jika asumsi CRS tetap digunakan untuk

DMU yang tidak beroperasi pada skala optimal maka akan terjadi

ketidakjelasan karena technical efficiency akan menyatu dengan scale

efficiency. Dengan adanya kelemahan pada asumsi CRS maka muncul

asumsialternatif yaitu variable return to scale (VRS) yang dipublikasikan

pertamakali oleh Banker, Charnes dan Cooper (BCC) pada tahun 1984.

Perbedaan utama antara CRS (model CCR) dan VRS (model BCC),

yaitu model pertama yang menghasilkan evaluasi terhadap overall

efficiency,sedangkan model kedua dapat memisahkan technical efficiency

dengan scale efficiency. Penggunaan model CCR dianggap sudah

memenuhi skala optimal, sedangkan penggunaan model BCC

dimaksudkan untuk menutupi kelemahan model CCR dalam hal terdapat

DMU yang diteliti tidak beroperasi pada skalaoptimal. Model CCR dalam

pengukurannya mutlak variabel yang diteliti adalah angka, sedangkan