“KETEPATAN PREDIKSI FINANCIAL DISTRESS DENGAN MODEL ALTMAN, GROVER, DAN ZMIJEWSKI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI”

Teks penuh

Gambar

Dokumen terkait

Penelitian tersebut membandingkan model Zmijewski, Altman Z-Score, dan Springate dalam memprediksi financial distress pada perusahaan yang ada di Bursa Efek

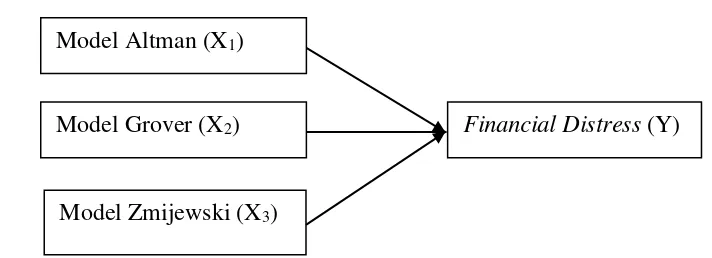

Bagaimana model Altman, Springate, Grover, Zmijewski, dan Ohlson dapat digunakan untuk memprediksi financial distress dalam menilai kinerja keuangan perusahaan

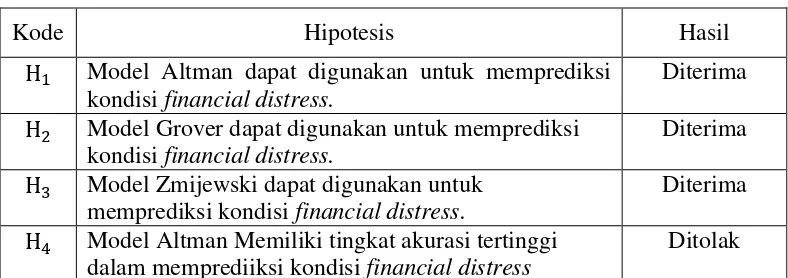

Hasil prediksi financial distress dengan masing-masing model yaitu diantaranya menggunakan model altman terdapat delapan perusahaan yang mengalami financial distress

Agar dapat memecahkan beberapa permasalahan yang ada, maka penelitian ini dibuat untuk mengetahui penerapan metode Altman, Springate, Grover, Ohlson, dan Zmijewski sebagai

Penelitian dalam jurnal yang berjudul Penggunaan Model Zmijewski, Springate, Altman Z- score dan Grover Dalam Memprediksi Kepailitan Pada Perusahaan Transportasi

Penelitian dalam jurnal yang berjudul Penggunaan Model Zmijewski, Springate, Altman Z- score dan Grover Dalam Memprediksi Kepailitan Pada Perusahaan Transportasi

Sementara itu, baik Zmijewski Model, The Ohlson Model, The Altman Model dan Model Springate dapat digunakan untuk memprediksi kondisi financial distress, kesulitan keuangan

Bagaimana model Altman, Springate, Grover, Zmijewski, dan Ohlson dapat digunakan untuk memprediksi financial distress dalam menilai kinerja keuangan perusahaan tekstil dan garmen yang