ANALISIS PENGARUH

SIZE

,

NET PROFIT MARGIN, CURRENT RATIO

DAN

TANGIBILITY OF ASSETS

TERHADAP

DEBT RATIO

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2005-2009

SKRIPSI

Diajukan Untuk Melengkapi Tugas-tugas dan Menenuhi Syarat-syarat untuk Mencapai Gelar

Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret

Oleh :

RIMBUN ANGGRAENI NIM : F0207106

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul :

ANALISIS PENGARUH SIZE, NET PROFIT MARGIN, CURRENT RATIO DAN

TANGIBILITY OF ASSETS TERHADAP DEBT RATIO PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim Penguji Skripsi Fakultas Ekonomi Universitas Sebelas

Maret guna melengkapi tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar

MOTTO

"Kalau takut terkena angin kencang jangan mau jadi pohon yang menjulang tinggi, jadilah rumput saja, tapi tentu juga harus mau diinjak kerbau... Kalau mau jadi pemimpin, tentu harus berani menerima

segala resikonya yang tentu lebih berat..."

(Ust. Zainuddin MZ)

Jangan risaukan Nikmat yang belum kita miliki, tapi risaulah akan Nikmat yang belum kita Syukuri (wisatahati.com)

Sia-sia habiskan waktu bersedih untuk yang terjadi. Segala Sesuatu terjadi karena sebuah alasan. Live it, love it, learn from it!

HALAMAN PERSEMBAHAN

ß

‰ôJysø9$#

¬!

Å_Uu‘

šúüÏJn=»yèø9$#

ÇËÈ

Ku persembahkan karya ini

kepada :

1.Almh nenekku yang telah

meninggal sebelum selesai

skripsi ini

2.Emak dan Babe yang menjadi

cinta pertamaku dan

motivator hidup

3.Kedua abangku dan kedua

mbakku yang memberikan

pelajaran tentang makna

KATA PENGANTAR

É

Assalamu’alaikum Wr.Wb

Segala puji syukur penulis panjatkan kepada Allah SWT, karena hanya

dengan Ridho dan kemudahanNya, penulis dapat menyelesaikan skripsi ini. Sholawat

serta salam tak lupa penulis selalu curahkan kepada Rasulullah SWA, teladan bagi

semua umat di muka bumi ini.

Penulis menyadari bahwa skripsi ini yang berjudul “ANALISIS PENGARUH

SIZE, NET PROFIT MARGIN, CURENT RATIO DAN TANGIBILITY OF ASSETS

TERHADAP DEBT RATIO PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2005-2009” ini dapat

terselesaikan juga atas dukungan dan doa yang selalu tercurah dari berbagai pihak.

Oleh karena itu, penulis mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Bambang Sutopo, M. Com. Ak, selaku Dekan Fakultas

Ekonomi Unversitas Sebelas Maret Surakarta.

2. Ibu Endang Suhari, M.Si, selaku Ketua Jurusan Manajemen Fakultas

telah memberikan bimbingan, arahan dan motivasi dalam proses penyelesaian

skripsi ini.

3. Bapak Reza Rahardian, SE,M.Si, selaku Sekretaris Jurusan Manajemen

Fakultas Ekonomi Universitas Sebelas Maret Surakarta dan juga selaku dosen

pembimbing Kuliah Kerja Manajerial

4. Ibu Sinto Sunaryo,Msi, selaku dosen Pembimbing Akademik

5. Bapak dan ibu dosen pengajar dan seluruh karyawan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

6. Serta pihak-pihak lain yang tidak dapat disebutkan satu per satu, untuk segala

dukungan dan doanya.

Walaupun tidak lepas dari kekurangan dan kesalahan, harapan penulis semoga skripsi

ini dapat bermanfaat bagi penulis selanjutnya.

Wassalamu’alaikum Wr.Wb.

Surakarta, Mei 2011

Penulis

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... ABSTRAK . ... xiii

ABSTRACT ... iv

BAB I PENDAHULUAN A. Latar Belakang Masalah . ... 1

D. Manfaat Penelitian ... 7

B. Populasi, Sampel, dan Teknik Pengambilan Sampel ... 32

C. Sumber Data dan Metode Pengumpulan Data ... 34

D. Definisi Operasional dan Pengukuran ... 36

E. Metode Analisis Data 1. Uji Normalitas ... 37

2. Uji Asumsi Klasik ... 38

3. Uji Regresi Berganda 4. Pengujian Hipotesis ... 41

a. Pengujian Koefisien Regresi secara Simultan (Uji-F) ... 42

b. Pengujian Koefisien Regresi secara Parsial (Uji-t) ... 42

c. Koefisien Determinasi ... 43

A. Statistik Deskriptif ... 44

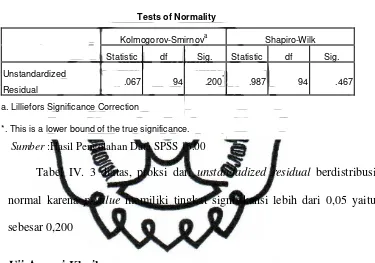

B. Pengujian Data 1. Uji Normalitas ... 46

2. Uji Asumsi Klasik ... 48

a. Uji Autokorelasi ... 53

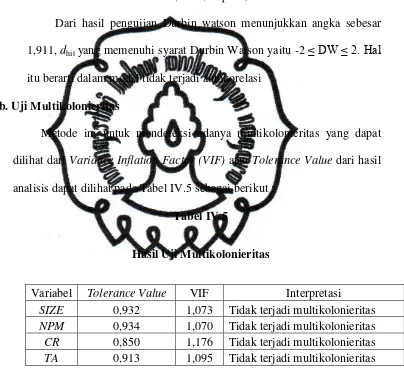

b. Uji Multikolonieritas ... 54

c. Uji Heteroskedastisitas ... 55

3. Pengujian Hipotesis ... 52

a. Uji F (Uji Simultan) ... 53

b. Uji t (Uji Parsial) ... 54

c. Koefisien Determinasi (R2 ) d. Interpretasi Hasil ... 55

BAB V PENUTUP A. Kesimpulan ... 63

B. Keterbatasan Penelitian ... 65

C. Saran ... 66

DAFTAR TABEL

Tabel IV.1 Sampel Penelitian ... 45

Tabel IV.2 Deskriptif Statistik ... 46

Tabel IV.3 Hasil Uji Normalitas ... 49

Tabel IV.4 Hasil Uji Autokorelasi ... 50

Tabel IV.5 Hasil Uji Multikolonieritas ... 51

DAFTAR GAMBAR

Gambar II.1 Kerangka Pemikiran ... 43

DAFTAR LAMPIRAN

Lampiran 1 Daftar Sampel Penelitian

Lampiran 2 Daftar Total Hutang Perusahaan

Lampiran 3 Daftar Total Asset Perusahaan

Lampiran 4 Daftar Debt Ratio Perusahaan

Lampiran 5 Daftar Logtotal Asset Perusahaan

Lampiran 6 Daftar Earning After Tax Perusahaan

Lampiran 7 Daftar Hasil Penjualan Perusahaan

Lampiran 8 Daftar Net Profit Margin Perusahaan

Lampiran 9 Daftar Total Asset Perusahaan

Lampiran 10 Daftar Hutang Lancar Perusahaan

Lampiran 11 Daftar Current Ratio Perusahaan

Lampiran 12 Daftar Asset Tetap Perusahaan

Lampiran 13 Daftar Tangibility of Assets Perusahaan

Lampiran 14 Uji Normalitas

Lampiran 15 Uji Autokorelasi

Lampiran 16 Uji Multikolonieritas

Lampiran 17 Uji Heterokedastisitas

Lampiran 18 Uji F (Uji Simultan)

ABSTRAKSI

ANALISIS PENGARUH SIZE, NET PROFIT AMRGIN, CURRENT RATIO DAN TANGIBILITY OF ASSETS TERHADAP DEBT RATIO PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE

2005-2009

RIMBUN ANGGRAENI F0207106

Penelitian ini bertujuan : pertama, untuk menganalisis pengaruh antara size dan debt ratio; kedua, untuk menganalisis pengaruh antara net profit margin dan debt ratio; ketiga, untuk menguji pengaruh antara current ratio dan debt ratio; keempat, untuk menguji pengaruh antara tangibility of assets dan debt ratio

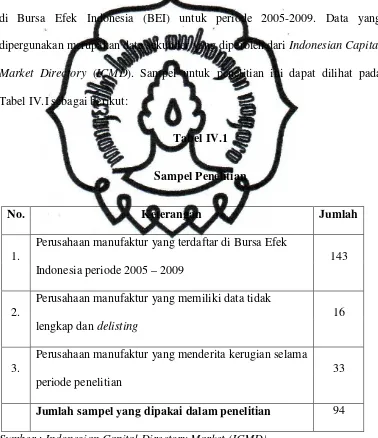

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2005-2009. Sampel yang diambil sebanyak 94 perusahaan dengan teknik

purposive sampling. Adapun kriteria sampel penelitian ini adalah (1) perusahaan manufaktur dengan yang terdaftar di Bursa Efek Indonesia periode 2005-2009 (2) perusahaan memiliki laporan keuangan yang berkaitan dengan pengukuran lain yang digunakan dalam penelitian (3) perusahaan memiliki data jumlah hutang selama periode penelitian (4) perusahaan tidak memiliki rata-rata saldo laba negatif. Analisis data yang digunakan meliputi analisis deskriptif statistik, pengujian normalitas, asumsi klasik (Uji Multikolonieritas, Uji Heteroskedastisitas dan Uji Autokorelasi), Regresi Berganda, Uji F, Uji t dan Koefisien Determinasi

Hasil penelitian menunjukkan bahwa (1) size tidak berpengaruh signifikan terhadap

debt ratio (2) net profit margin berpengaruh negatif terhadap debt ratio (3) current ratio

berpengaruh negatif terhadap debt ratio (4) tangibility of assets tidak berpengaruh signifikan terhadap debt ratio

Berdasarkan hasil penelitian tersebut, perusahaan menetapkan kebijakan hutang diharapkan ikut mempertimbangkan faktor-faktor yang mempengaruhinya sehingga struktur modal yang terbentuk adalah struktur modal yang optimal.

ABSTRACT

ANALYSIS OF THE EFFECT OF SIZE, NET PROFIT MARGIN, CURRENT RATIO AND TANGIBILITY OF ASSETS OF DEBT RATIO IN MANUFACTURING COMPANIES LISTED IN INDONESIAN STOCK EXCHANGE PERIOD 2005-2009

RIMBUN ANGGRAENI F0207106

The research has several purposes, those are : the first, to examine the effect of size on debt ratio; the second, the effect of net profit margin on debt ratio; the third, the effect of current ratio on debt ratio; the fourth, the effect tangibility of assets on debt ratio.

The population is manufacture firms that published in Indonesian Capital Market from 2005-2009. The total number of observation used the model estimate was 94 with purposive sampling technical. The criterion is (1) manufacture firms published in Indonesian Capital Market during 2005-2009 (2) firms that have the financial report relating to the other measurements used in this study (3) firms have a data amount of debt during the observation (4) firm did not have an average of negatif profitability. The study applies econometrics modeling using normality test, multi-co linearity test heterocedastisity, autocorelation test, F test, t test and determination coefficient

The result demonstrate that (1) there are not significant effect of size on debt ratio (2) there are a significant negative effect of net profit margin on debt ratio (3) there are a significant negative effect of current ratio on debt ratio (4) there are not significant effect of tangiblity of assets on debt ratio.

The practical implication of study is that when firms take their capital structure decisions should consider the determinants of capital structure so that formed optimal structure.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan tidak terlepas dari kebutuhan dana. Pemenuhan

dana tersebut adalah menyangkut pada bagaimana perusahaan tersebut

memperoleh dana dan memilih dana yang digunakan untuk membiayai

investasi yang dilakukan.

Persaingan dalam industri membuat setiap perusahaan semakin

meningkatkan kinerja agar tujuannya dapat tetap tercapai. Tujuan utama

perusahaan yang telah go-public adalah meningkatkan kemakmuran pemilik

atau para pemegang saham melalui peningkatan nilai perusahaan.

Masalah struktur modal merupakan masalah yang penting bagi setiap

perusahaan, karena baik buruknya struktur modal akan mempunyai efek

langsung terhadap posisi finansiil perusahaan. Suatu perusahaan yang

mempunyai struktur modal yang tidak baik yaitu mempunyai hutang yang

sangat besar akan memberikan beban yang berat kepada perusahaan yang

Setiap perusahaan mengharapkan struktur modal mereka dalam

keadaan optimal, karena hal ini sangat berkaitan erat dengan investasi yang

nantinya akan dikeluarkan dan akan berpengaruh terhadap sumber dana yang

akan dikeluarkan untuk pembiayaan suatu proyek. Untuk mewujudkannya,

maka manajer keuangan sebagai pengambil keputusan dalam masalah ini,

hendaknya sebisa mungkin untuk menentukan keseimbangan antara besarnya

jumlah hutang dengan besarnya modal sendiri yang ada di dalam perusahaan.

Selain itu, dengan struktur modal yang dalam keadaaan baik dapat

meningkatkan profitabilitas yang nantinya dapat digunakan bagi kemakmuran

para pemilik perusahaan.

Menurut Brigham dan Gapenski (1996), nilai perusahaan dapat

ditingkatkan melalui kebijakan hutang. Besarnya hutang yang digunakan oleh

perusahaan adalah suatu kebijakan yang berhubungan dengan struktur modal.

Kebijakan hutang merupakan penentuan berapa besarnya hutang yang akan

digunakan perusahaan dalam mendanai aktivanya yang ditunjukkan oleh rasio

antara total hutang dengan total aktiva.

Kebijakan hutang termasuk kebijakan pendanaan perusahaan yang

bersumber dari eksternal. Sebagian perusahaan menganggap bahwa

Mogdiliani dan Miller (1963) menyatakan bahwa semakin tinggi

proporsi hutang maka semakin tinggi nilai perusahaan. Hal ini berkaitan

dengan adanya keuntungan dari pengurangan pajak karena adanya bunga

yang dibayarkan akibat pengguna hutang tersebut mengurangi penghasilan

yang terkena pajak.

Pada kenyataannya, penggunaan hutang 100 persen sekarang ini sulit

dijumpai dan menurut trade off theory semakin tinggi hutang maka semakin

tinggi beban kebangkrutan yang ditanggung perusahaan. Penambahan hutang

akan meningkatkan tingkat risiko. Semakin besar hutang, semakin besar pula

kemungkinan terjadinyaa perusahaan tidak mampu membayar kewajiban

tetap berupa bunga dan pokoknya. Risiko kebangkrutan akan semakin tinggi

karena bunga akan meningkat lebih tinggi daripada penghematan pajak. Oleh

karena itu, perusahaan harus sangat hati-hati dalam menentukan kebijakan

hutangnya karena peningkatan penggunaan hutang akan menurunkan nilai

perusahaannya (Sujoko dan Soebiantoro,2007)

Dalam melakukan keputusan pendanaan, perusahaan dituntut untuk

mempertimbangkan dan menganalisis kombinasi sumber-sumber dana

ekonomis guna membelanjakan kebutuhan investasi-investasi serta kegiatan

usahanya. Untuk itu dalam penetapan struktur modal, perusahaan perlu

tersebut diantaranya adalah size, net profit margin, current ratio dan

tangibility of assets.

Menurut Ferry dan Jones (dalam Sujianto,2001) ukuran perusahaan

merupakan ukuran atau besarnya aset yang dimiliki oleh perusahaan. Besar

kecilnya ukuran perusahaan akan berpengaruh terhadap struktur modal

dengan didasarkan pada kenyataan bahwa semakin besar suatu perusahaan

maka akan mempunyai tingkat pertumbuhan penjualan tinggi sehingga

perusahaan tersebut akan lebih berani mengeluarkan saham baru dan

kecenderungan untuk menggunakan jumlah pinjaman yang juga akan

semakin besar. Perusahaan yang lebih besar akan lebih mudah memperoleh

pinjaman dibandingkan dengan perusahaan kecil. Kemudahan ini

mengindikasikan bahwa perusahaan besar relatif mudah memenuhi sumber

dana dari hutang melalui pasar modal.

Dalam penelitian yang dilakukan oleh Nina (2009) tentang struktur

modal, meneliti apakah faktor-faktor intern perusahaan berpengaruh terhadap

kebijakan hutang dengan menggunakan pendekatan pecking order theory

dengan menggunakan sampel perusahaan-perusahaan yang terdaftar di Bursa

Efek Indonesia. Dari hasil pengujian menunjukkan bahwa faktor ukuran

perusahaan berpengaruh secara signifkan terhadap kebijakan hutang yang

akan diambil perusahaan. Hasil temuan mengenai ukuran perusahaan,

kecenderungan semakin tinggi asset yang dimiliki, semakin besar pula devisit

arus kas. Hal ini akan meningkatkan hutang jangka panjangnya.

Perusahaan-perusahaan dengan ukuran lebih besar memiliki fleksibilitas dan kemampuan

memperoleh dana yang lebih besar dibandingkan perusahaan berukuran kecil.

Berdasarkan penelitian yang dilakukan oleh Shah dan Hijazi (2004)

menyatakan bahwa profitabilitas mempunyai hubungan negatif dengan

struktur modal, dimana keuntungan yang diperoleh oleh sebagian perusahaan

sebagian dapat ditanamkan kembali dalam perusahaan untuk menambah

modal. Jumlah keuntungan laba yang diperoleh secara teratur serta

kecenderungan yang meningkat merupakan suatu faktor yang sangat penting

dan perlu mendapat perhatian penganalisa karena melangsungkan hidupnya .

Penelitian tentang profitabilitas dengan kebijakan hutang

menunjukkan hasil yang tidak konsisten. Sofiati (2001) dalam penelitiannya

menyimpulkan bahwa profitabilitas mempengaruhi struktur modal secara

positif signifikan dan juga menyatakan bahwa utang mempengaruhi ekuitas

secara positif signifikan. Huang dan Song (2011) meneliti faktor-faktor yang

mempengaruhi struktur hutang perusahaan-perusahaan yang terdaftar di

China Stock Market and Accounting Research Database (CSMADR) periode

1994-2000. Variabel yang diteliti adalah debtratio, size firm, tangibility dan

berpengaruh terhadap debt ratio, tangibility berpengaruh positif terhadap debt

ratio dan untuk variabel profitability berpengaruh negatif terhadap debt ratio.

Kebijakan hutang yang akan diambil perusahaan juga berkaitan

dengan kemampuan perusahaan dalam mengembalikan hutangnya.

Kemampuan perusahaan dapat meningkatkan kepercayaan para kreditur

untuk meminjamkan dana kepada perusahaan. Kemampuan perusahaan

tersebut, sering diukur dengan current ratio (CR) yaitu perbandingan aktiva

lancar dengan hutang lancarnya yang biasa disebut dengan likuiditas

perusahaan. Perusahaan yang memiliki current ratio tinggi berarti memiliki

aktiva lancar yang cukup untuk mengembalikan hutang lancarnya sehingga

memberikan peluang untuk memndapatkan kemudahan dalam memperoleh

hutang dari investor (Ozkan,2001). Biasanya aktiva lancar terdiri dari kas,

surat berharga, piutang dan persediaan. Sedangkan kewajiban lancar terdiri

dari hutang bank jangka pendek atau hutang lainnya yang mempunyai jangka

waktu kurang dari satu tahun. Penelitian yang dilakukan oleh Ozkan (2001)

menunjukkan pengaruh negatif antara likuiditas dengan tingkat hutang.

Sedangkan Mutamimah (2003) menunjukkan likuiditas mempunyai pengaruh

positif tidak signifikan terhadap kebijakan hutang.

Struktur aktiva (tangibility of assets) merupakan susunan dari

penyajian aktiva dalam rasio tertentu dari laporan keuangan, yaitu

aktiva yang fleksibel cenderung menggunakan leverage lebih besar daripada

perusahaan yang struktur aktivanya tidak fleksibel. Oleh karena itu, pemilihan

struktur aktiva suatu perusahaan akan mempengaruhi pemilihan struktur

modal perusahaan tersebut. Penelitian yang dilakukan oleh Wiwattanakantang

(1999) di Thailand melaporkan bahwa terdapat hubungan positif antara

tangibility dan leverage perusahaan, penelitian yang lain dilakukan oleh

Aditya (2002) terhadap perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia, menemukan bahwa tangibility berhubungan negatif dengan tingkat

leverage.

Berdasarkan uraian diatas, maka penulis bermaksud melakukan

penelitian mengenai keterkaitan dan pengaruh antara size, net profit margin,

current ratio, tangibility of assets dan debt ratio peusahaan yang diberi judul

“PENGARUH SIZE, NET PROFIT MARGIN, CURRENT RATIO DAN

TANGIBILITY OF ASSETS TERHADAP DEBT RATIO PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2005-2009”

B. Rumusan Masalah

Berdasarkan uraian diatas, maka rumusan masalah pada penelitian ini adalah :

1. Apakah ukuran (size) mempengaruhi debt ratio perusahaan manufaktur di

2. Apakah net profit margin perusahaan mempengaruhi debt ratio

perusahaan manufaktur di Indonesia?

3. Apakah current ratio mempengaruhi debt ratio perusahaan perusahaan

manufaktur di Indonesia ?

4. Apakah tangibility of assets suatu perusahaan akan berpengaruh terhadap

debt ratio perusahaan manufaktur di Indonesia?

5. Apakah size, net profit margin, current ratio dan tangibility of assets

secara bersama-sama berpengaruh terhadap debt ratio perusahaan

manufaktur di Indonesia ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka tujuan dari penelitian ini

adalah:

1. Untuk menganalisis pengaruh size (ukuran perusahaan) terhadap debt ratio

perusahaan manufaktur di Indonesia .

2. Untuk menganalisis pengaruh net profit margin terhadap debt ratio

perusahaan manufaktur di Indonesia.

3. Untuk menganalisis pengaruh current ratio terhadap debt ratio perusahaan

4. Untuk menganalisis pengaruh tangibility of assets terhadap struktur modal

yang diproksikan dengan debt ratio.

5. Untuk melihat pengaruh size, net profit margin, current ratio dan

tangibility of assets secara bersama-sama terhadap struktur modal yang

diproksikan dengan debt ratio.

D.Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi pihak-pihak yang berkepentingan.

Pihak-pihak yang berkepentingan menggunakan hasil dari penelitian ini adalah:

1. Bagi investor, hasil penelitian ini diharapkan dapat digunakan sebagai

informasi tambahan mengenai perubahan struktur modal perusahaan,

sehingga dapat digunakan sebagai bahan pertimbangan pada saat

penanaman modal.

2. Bagi perusahaan, dapat digunakan sebagai tambahan pengetahuan sehingga

perusahaan akan lebih berhati-hati dalam membuat kebijakan yang

berhubungan dengan pembentukan struktur modal yang dapat menghasilkan

struktur modal yang optimal.

3. Bagi praktisi / akademisi, hasil penelitian ini dapat menambah wawasan

modal, diharapkan hasil penelitian ini dapat dijadikan acuan untuk lebih

BAB I I

LANDASAN TEORI

A. Tinjauan Pustaka

1. Hutang

a. Pengertian Hutang

Menurut Munawir (2004) hutang adalah semua kewajiban

keuangan perusahan kepada pihak lain yang belum terpenuhi, dimana

hutang ini merupakan sumber dana atau modal perusahaan yang berasal

dari kreditur.

Hutang merupakan salah satu sumber pembiayaan eksternal yang

digunakan oleh perusahaan untuk membiayai kebutuhan dananya. Dalam

pengambilan keputusan akan penggunaan hutang ini harus

mempertimbangkan besarnya biaya tetap yang muncul dari hutang

berupa bunga yang akan menyebabkan semakin meningkatnya leverage

keuangan dan semakin tidak pastinya tingkat pengembalian bagi para

b. Jenis-Jenis Hutang

1) Hutang Jangka Pendek

Hutang jangka pendek atau hutang lancar didefinisikan sebagai

kewajiban keuangan perusahaan yang pelunasannya atau pembayaran

akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca)

dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan

(Munawir,2004). Hutang jangka pendek atau hutang lancar antara lain

berupa :

a) Hutang dagang merupakan hutang yang timbul karena adanya

pembelian barang dagangan secara kredit

b) Hutang wesel merupakan hutang yang disertai dengan janji tertulis

(yang diatur dengan undang-undang) untuk melakukan pembayaran

sejumlah tertentu pada waktu tertentu dimasa yang akan datang.

c) Hutang pajak merupakan pajak untuk perusahaan yang

bersangkutan maupun pajak pendapatan karyawan yang belum

disetor ke kas negara.

d) Biaya yang masih harus dibayar merupakan biaya-biaya yang sudah

e) Hutang jangka panjang yang segera jatuh tempo merupakan

sebagian (seluruh) hutang jangka panjang yang sudah menjadi

hutang jangka pendek karena harus segera dilakukan pembayaran.

f) Penghasilan yang diterima di muka merupakan penerimaan uang

atas penjualan barang atau jasa yang belum direalisir

2) Hutang Jangka Menengah

Hutang jangka menengah adalah kewajiban yang jangka

waktunya antara satu sampai dengan lima tahun (Husnan dan

Pudjiastuti, 2006). Hutang jangka menengah meliputi :

a) Sewa guna (Leasing) merupakan suatu cara untuk dapat

menggunakan suatu aktiva tanpa harus membeli aktiva tersebut.

b) Term loans merupakan suatu kewajiban yang lunas pada saat aktiva

dibiayai dengan hutang tersebut tidak lagi diperlukan dan

pelunasan hutang tersebut dapat disesuaikan dengan ketersediaan

arus kas. Jangka waktu term loans antara satu sampai 5 tahun yang

dapat dilunasi secara berkala, menggunakan agunan tertentu dan

biasanya juga disertai dengan restrictive covenant (persyaratan

tertentu yang diberikan sebagai tambahan atas agunan) untuk

memperkecil kemungkinan debitur tidak mampu membayar

3) Hutang Jangka Panjang

Hutang jangka panjang adalah kewajiban keuangan yang jangka

waktu pembayaran (jatuh temponya) masih jangka panjang (lebih dari

satu tahun sejak tanggal neraca). Hutang jangka panjang meliputi

(Husnan dan Pudjiastuti,2006):

a) Kredit Investasi

Pendanaan kredit investasi yang disediakan oleh perbankan masih

banyak dimanfaatkan oleh kalangan pengusaha dengan suku bunga

kredit investasi di indonesia yang lebih rendah dibandingkan suku

bunga kredit bagi modal kerja. Akan tetapi, apabila terdapat

klausul yang menyatakan bahwa debitur tidak dapat melunasi krdit

investasi yang diambil dalam waktu yang disepakati maka hal ini

akan membuat tingkat bunga kredit investasi menjadi tidak selalu

lebih kecil dari suku bunga kredit bagi modal kerja

b) Hutang hipotik

Hutang hipotik merupakan bentuk hutang jangka panjang dengan

c) Hutang obligasi

Hutang obligasi merupakan surat tanda hutang dan umumnya tidak

dijamin dengan aktiva tertentu. Oleh karena itu, jika perusahaan

bangkrut maka pemegang obligasi akan diperlakukan sebagai

kreditur umum sehingga hal ini akan menyebabkan perusahaan

memilih untuk menerbitkan obligasi dengan suku bunga

mengambang (floating rate)

c. Kebijakan Hutang

Kebijakan hutang merupakan keputusan yang sangat penting dalam

perusahaan. Dimana kebijakan hutang merupakan salah satu bagian dari

kebijakan pendanaan perusahaan. Kebijakan hutang adalah kebijakan

yang diambil oleh pihak manajemen dalam rangka memperoleh sumber

pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai

aktivitas operasional perusahaan.

Keputusan pembiayaan melalui hutang mempunyai batasan sampai

seberapa besar dana dapat digali. Biasanya ada standar rasio tertentu

untuk menentukan rasio hutang tertentu yang tidak boleh dilampui. Jika

rasio hutang melewati standar ini, maka biaya akan meningkat dengan

cepat, dan hal tersebut akan mempengaruhi struktur modal perusahaan.

menunjukkan sejauh mana hutang dapat ditutupi oleh modal perusahaan

atau berapa porsi hutang dibanding dengan modal perusahaan, supaya

aman porsi hutang harus lebih kecil dari modal. Perusahaan yang

menggunakan semakin banyak hutang maka akan meningkatkan beban

bunga dan pokok pinjaman yang harus dibayar. Hal ini memperbesar

kemungkinan perusahaan menghadapi default, yaitu tidak dapat

memenuhi kewajiban pembayaran hutang pada waktunya akibat

kewajiban yang semakin besar.

Dari sudut pasar pemegang hutang jangka panjang, risiko hutang

lebih kecil dibandingkan saham biasa atau saham preferen. Meskipun

begitu,hutang dianggap memiliki keunggulan terbatas dipandang dari

segi laba, dan dianggap lemah dipandang dari segi pengendalian.

Brigham et. Al dalam Kaaro (2001) mengemukakan bahwa

penggunaan hutang memiliki keuntungan dan kelemahan bagi

perusahaan.

1) Keuntungan penggunaan hutang

a) Biaya bunga mengurangi penghasilan kena pajak, sehingga biaya

hutang menjadi lebih rendah

b) Kreditur hanya mendapat biaya bunga yang relatif tetap, sehingga

c) Bondholders tidak memiliki hak suara sehingga pemilik dapat

mengendalikan perusahaan dengan dana yang lebih kecil

2) Kelemahan penggunaan hutang

a) Hutang yang semakin tinggi dapat meningkatkan risiko

b) Bila bisnis perusahaan tidak bagus, pendapatan operasinya rendah

dan tidak cukup untuk menutup biaya bunga yang akan

menyebabkan kekayaan pemiliki berkurang dan pada kondisi

ekstrim perusahaan terancam kebangkrutan

d. Faktor yang Mempengaruhi Kebijakan Hutang

Menurut Sartono (2001) para manajer perlu mempertimbangkan

beberapa faktor penting dalam menentukan kebijakan hutang yang

optimal sebagai berikut :

1) Tingkat penjualan

Perusahaan dengan penjualan yang relatif stabil berarti memiliki aliran

kas yang relatif stabil pula,maka dapat menggunakan hutang lebih

2) Struktur asset

Perusahaan yang memiliki asset tetap dalam jumlah besar dapat

menggunakan hutang dalam jumlah besar ha ini disebabkan karena

dari skalanya perusahaan besar akan lebih mudah mendapatkan akses

ke sumber dana dibandingkan dengan perusahaan kecil.

3) Tingkat pertumbuhan perusahaan

Semakin cepat pertumbuhan perusahaan maka semakin besar

kebutuhan dana untuk pembiayaan ekspansi. Semakin besar

kebutuhan untuk pembiayaan mendatang maka semakin besar

keinginan perusahaan untuk menahan laba.

4) Profitabilitas

Profitabilitas periode sebelumnya merupakan faktor penting dalam

menentukan struktur modal. Dengan laba ditahan yang besar,

perusahaan akan lebih senang menggunakan laba ditahan sebelum

menggunakan hutang.

5) Variabel laba dan perlindungan pajak

Variabel ini sangat erat kaitannya dengan stabilitas penjualan. Jika

variabilitas atau volatilitas laba perusahaan kecil maka perusahaan

tetap dari hutang. Ada kecenderungan bahwa penggunaan hutang akan

memberi manfaat berupa perlindungan pajak.

6) Skala perusahaan

Perusahaan besar yang sudah well-established akan lebih mudah

memperoleh modal di pasar modal dibanding dengan perusahaan

kecil. Karena kemudahan akses tersebut berarti perusahaan besar

memiliki fleksibilitas yang besar pula.

2. Teori Kebijakan Hutang

a. Pendekatan Laba Bersih atau Net Income (NI)

Menurut Sartono (2001), pendekatan laba bersih mengasumsikan bahwa

investor mengkapitalisasi atau menillai laba perusahaan dengan tingkat

kapitalisasi (ke) yang konstan dan perusahaan dapat meningkatkan

jumlah hutangnya dengan tingkat hutang (kd) yang konstan pula. Karena

ke dan kd konstan maka semakin besar jumlah hutang yang digunakan

Keterangan :

ko : biaya modal rata-rata tertimbang

D : nilai pasar hutang perusahaan

E : nilai pasar saham biasa perusahaan

kd : biaya hutang

T : tingkat pajak perusahaan

ke : biaya modal sendiri

b. Pendekatan Laba Operasi Bersih (NOI)

Sartono (2001) mengatakan bahwa pendekatan NOI ini

mengasumsikan bahwa investor memiliki reaksi yang berbeda terhadap

penggunaan hutang oleh perusahaan. Pendekataan ini melihat bahwa

biaya modal rata-rata tertimbang konstan berapapun tingkat hutang yang

digunakan oleh perusahaan. Pertama diasumsikan bahwa biaya hutang

konstan seperti halnya dalam pendekatan laba bersih. Kedua, penggunaan

hutang yang semakin besar oleh pemilik modal sendiri dilihat sebagai

peningkatan risiko perusahaan. Oleh karena itu tingkat keuntungan yang

diisyaratkan oleh pemilik modal sendiri akan meningkat sebagai akibat

tertimbang tidak mengalami perubahan dan keputusan struktur modal

menjadi tidak penting

c. Pendekatan Tradisional

Pendekatan tradisional berpendapat bahwa dalam pasar modal yang

sempurna dan tidak ada pajak, nilai perusahaan (atau biaya modal

perusahaan) dapat diubah dengan merubah struktur modalnya. Menurut

Husnan (1996) keadaan perusahaan menjadi lebih baik setelah

perusahaan menggunakan hutang karena nilai perusahaan meningkat

(atau biaya modal perusahaan menurun).

Menurut Sartono (2001), pendekatan ini mengasumsikan bahwa

hingga tingkat leverage tertentu risiko perusahaan tidak mengalami

perubahan. Sehingga baik ke (biaya modal sendiri) maupun kd (biaya

hutang) relatif konstan. Namun demikian setelah leverage rasio hutang

tertentu, biaya hutang dan biaya modal sendiri meningkat. Peningkatan

biaya modal sendiri ini akan semakin besar dan bahkan akan lebih besar

daripada penurunan biaya karena penggunaan hutang yang lebih murah.

Akibatnya biaya modal rata-rata tertimbang pada awalnya menurun dan

setelah leverage tertentu akan meningkat. Oleh karena itu nilai

perusahaan mula-mula meningkat dan akan menurun sebagai akibat

pendekatan tradisional, terdapat struktur modal yang optimal untuk setiap

perusahaan. Struktur modal yang optimal tersebut terjadi pada saat nilai

perusahaan maksimum atau struktur modal yang mengakibatkan biaya

modal rata-rata tertimbang minimum.

d. Signalling Theory

Teori ini didasarkan pada asumsi bahwa manajer dan pemegang

saham tidak mempunyai akses informasi perusahaan yang sama. Ada

informasi tertentu yang hanya diketahui oleh manajer, sedangkan

pemegang saham tidak tahu informasi tersebut. Jadi, ada informasi yang

tidak simetri (asymmetric information) antara manajer dan pemegang

saham. Akibatnya, ketika struktur modal perusahaan mengalami

perubahan, hal itu dapat membawa informasi kepada pemegang saham

yang akan mengakibatkan nilai perusahaan berubah. Dengan kata lain,

terjadi pertanda atau sinyal / signalling.

Ross (1977) mengembangkan model dimana struktur modal

(penggunaan hutang) merupakan sinyal yang disampaikan oleh manajer

ke pasar. Apabila manajer mempunyai keyakinan bahwa prospek

perusahaan baik, dan ingin harga saham meningkat, perusahaan ingin

mengkomunikasikan hal tersebut ke investor, manajer dapat

dipercaya. Hal ini karena perusahaan yang meningkatkan hutang bisa

dipandang sebagai perusahaan yang yakin dengan prospek perusahaan

dimasa mendatang. Dasar pertimbangannya adalah penambahan hutang

menyebabkan keterbatasan arus kas dan meningkatnya biaya-biaya beban

keuangan sehingga manajer hanya akan menerbitkan hutang baru yang

lebih banyak apabila mereka yakin perusahaan kelak dapat memenuhi

kewajibannya. Investor diharapkan akan menangkap sinyal bahwa

perusahaan mempunyai prospek yang baik. Dengan demikian hutang

merupakan tanda atau sinyal positif.

e. Static Trade Off Theory

Teori ini menganggap bahwa penggunaan hutang 100 persen sulit

dijumpai. Kenyataannya semakin banyak hutang, maka semakin tinggi

beban yang harus ditanggung. Satu hal yang penting bahwa dengan

meningkatnya hutang, maka semakin tinggi probabilitas kebangkrutan.

Beban yang harus ditanggung saat menggunakan hutang yang lebih besar

adalah biaya kebangkrutan, biaya keagenan, beban bunga yang semakin

besar dan sebagainya. Menurut Mamduh (2004) bahwa biaya

kebangkrutan dapat cukup signifikan dapat mencapai 20 persen nilai

1) Biaya langsung : biaya yang dikeluarkan untuk membayar biaya

administrasi, pengacara, dan lainnya yang sejenis

2) Biaya tidak langsung : biaya yang terjadi karena dalam kondisi

kebangkrutan, perusahaan lain atau pihak lain tidak mau berhubungan

dengan perusahaan secara normal.

Teori Trade off menjelaskan adanya hubungan antara pajak, risiko

kebangkrutan dan penggunaan hutang yang disebabkan keputusan

struktur modal yang diambil perusahaan (Brealey dan Myers, 1991).

Teori ini memperbandingkan manfaat dan biaya atau kesinambungan

antara keuntungan dan kerugian atas penggunaan hutang. Pada teori ini

juga dijelaskan bahwa sebelum mencapai suatu titik maksimum, hutang

akan lebih murah daripada penjualan saham karena adanya tax shield.

Implikasinya adalah semakin tinggi hutang maka akan semakin tinggi

nilai perusahaan (Mutamimah, 2003).

f. Pecking Order Theory

Secara singkat teori ini menyatakan bahwa : (a) Perusahaan

menyukai internal financing (pendanaan dari hasil operasi perusahaan

berwujud laba ditahan), (b) Apabila pendanaan dari luar (eksternal

financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang

kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti

obligasi konversi), baru akhirnya apabila masih belum mencukupi, saham

baru diterbitkan.

Sesuai dengan teori ini, tidak ada suatu target rasio, karena ada dua

jenis modal sendiri, yaitu internal dan eksternal. Modal sendiri yang

berasal dari dalam perusahaan lebih disukai daipada modal sendiri yang

berasal dari luar perusahaan (Suad Husnan, 1996). Perusahaan lebih

menyukai penggunaan pendanaan dari modal internal, yaitu dana yang

berasal dari aliran kas, laba ditahan dan depresiasi. Urutan penggunaan

sumber pendanaan dengan mengacu pada pecking order theory adalah :

internal fund (dana internal), debt (hutang) dan equity (Kaaro,2001).

Dana internal lebih disukai karena memungkinkan perusahaan

untuk tidak perlu membuka diri dari sorotan pemodal luar. Kalau bisa

memperoleh sumber dana yang diperlukan tanpa memperoleh sorotan

dan publisitas publik sebagai akibat penerbitan saham baru. Dana

eksternal lebih disukai dalam bentuk hutang daripada modal sendiri

karena dua alasan. Pertama adalah pertimbangan biaya emisi. Biaya

Emisi obligasi lebih murah dari biaya emisi saham baru (Suad Husnan,

1996), hal ini disebabkan karena penerbitan saham baru akan

menurunkan harga saham lama. Kedua, manajer khawatir kalau

pemodal, dan membuat harga saham akan turun. Hal ini disebabkan

antara lain oleh kemungkinan adanya informasi asimetrik antara pihak

manajemen dengan pihak pemodal.

3. Debt Ratio (DR)

Struktur modal dalam penelitian ini diukur dari Debt Ratio (DR)

karena Debt Rati o (DR) mencerminkan besarnya proporsi antara total debt

(total hutang) dan total assets (total aktiva). Total debt merupakan total

liabilities (baik utang jangka pendek maupun jangka panjang) sedangkan

total assets merupakan total aktiva (baik aktiva tetap maupun aktiva lancar).

Rasio ini menunjukkan komposisi dari total hutang terhadap total aktiva.

Semakin tinggi Debt Ratio menunjukkan komposisi total hutang semakin

besar dibanding dengan total aktiva, sehingga berdampak semakin besar

beban perusahaan terhadap pihak luar (kreditur)

4. Ukuran Perusahaan

Ukuran perusahaan dapat dinyatakan dalam total asset, penjualan dan

kapitalisasi pasar. Semakin besar total asset, penjualan dan kapitalisasi pasar

maka semakin besar pula ukuran perusahaan itu. Ketiga variabel ini

digunakan untuk menentukan ukuran perusahaan karena dapat mewakili

seberapa besar perusahaan tersebut. Semakin besar asset maka semakin

banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin

besar pula ia dikenal masyarakat. Dalam penelitian ini variabel yang

digunakan adalah total aset karena nilai asset relatif lebih stabil

dibandingkan dengan nilai market capitalized dan penjualan dalam

mengukur ukuran perusahaan.

Sartono (2001) menyatakan bahwa perusahaan yang memiliki asset

tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar.

Hal ini disebabkan karena dari skalanya perusahaan besar akan lebih mudah

mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil.

Kemudian besarnya asset tetap dapat digunakan sebagai jaminan atau

kolateral hutang perusahaan. Memang penggunaan hutang dalam jumlah

besar akan mengakibatkan financial risk / risiko keuangan, sementara asset

tetap dalam jumlah besar tentu akan memperbesar bussines risk dan pada

akhirnya berarti total risk juga meningkat. Risiko keuangan adalah risiko

tambahan yang ditanggung pemegang saham akibat dari leverage keuangan.

Risiko bisnis adalah ketidakpastian mengenai proyeksi pengembalian atas

aktiva di masa mendatang. Suatu perusahaan mempunyai risiko bisnis yang

kecil bila permintaan akan produknya stabil, harga-harga masukan dan

produknya relatif konstan, harga produknya dapat segera disesuaikan

dengan kenaikan biaya dan sebagian besar biayanya bersifat variabel

hal-hal lain tetap sama, makin rendah risiko bisnis perusahaan, makin tinggi

rasio hutang yang optimal.

5. Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba

dalam periode tertentu (Riyanto, 1990). Dimana masing-masing pengukuran

profitabiliitas dihubungkan dengan penjualan, total aktiva, dan modal

sendiri. Secara keseluruhan ketiga pengukuran itu memungkinkan seorang

penganalisa untuk mengevaluasi tingkat earning dalam hubungan dengan

volume penjualan, jumlah aktiva dan investasi tertentu dari pemilik

perusahaan, di dalam akuntansi digunakan prosedur penentuan laba atau

rugi periodic dengan didasarkan pada pengaruh transaksi-transaksi yang

sesungguhnya terjadi mengakibatkan timbulnya pendapatan dan biaya-biaya

sebagai elemen yang membentuk laba atau rugi dalam suatu periode.

Manajemen mempunyai dua alternatif perlakuan terhadap penghasilan

bersih sesudah pajak (EAT) yaitu :

a. Penghasilan bersih sesudah pajak yang dibagikan kepada para pemegang

saham perusahaan dalam bentuk deviden. Persentase deviden yang dibagi

dari EAT disebut dividend payout ratio (DPR).

b. Penghasilan bersih sesudah pajak yang diinvestasikan kembali ke

Pembuat keputusan tentang perlakuan terhadap EAT disebut sebagai

kebijakan dividen. Kebijakan dividen dapat didefinisikan sebagai kebijakan

dalam memutuuskan apakah laba yang diperoleh perusahaan selama satu

periode akan dibagi semua atau dibagi sebagian untuk dividen dan sebagian

lagi tidak dibagi dalam bentuk laba ditahan. Apabila perusahaan

memutuskan untuk membagi laba yang diperoleh sebagai dividen berarti

akan mengurangi jumlah laba yang ditahan yang akhirnya juga mengurangi

sumber dana intern yang akan digunakan untuk mengembangkan

perusahaan. Sedangkan apabila perusahaan tidak membagikan labanya

sebagai dividen akan bisa memperbesar sumber dan intern dan akan

meningkatkan kemampuan perusahaan perusahaan untuk mengembangkan

perusahaan (Sutrisno, 2000)

Berdasarkan pecking order theory disebutkan bahwa hutang secara

khusus akan naik pada saat kemampuan investasi melebihi laba ditahan dan

turun pada saat kesempatan investasi kurang dari laba ditahan (Marcus,

Myers, Brealey, 2007:414). Jika profitabilitas dan pengeluaran investasi

tetap maka perusahaan dengan profitabilitas yang tinggi akan menggunakan

hutang yang relatif rendah, sedangkan pada investasi yang memberikan

keuntungan maka penggunaan hutang oleh perusahaan akan cenderung

meningkat (Brigham dan Houston, 2001:40). Dengan kata lain, perusahaan

relatif lebih rendah meskipun mempunyai kesempatan untuk meminjam

yang lebih banyak. Hal ini memberikan dukungan terhadap pecking order

theory bahwa penggunaan sumber dana perusahaan didasarkan pada

preferensi logis dari investor yang cenderung menggunakan sumber dana

internal terlebih dahulu dibandingkan penggunaan sumber dana eksternal

karena sumber dana internal memiliki tingkat risiko yang lebih kecil

dibandingkan sumber dana eksternal

6. Rasio Likuiditas

Rasio likuiditas menunjukkan hubungan kas dan aktiva lancar lainnya

dengan kewajiban lancar. Rasio yang paling umum digunakan untuk

menaksir risiko hutang yang disajikan dalam neraca adalah rasio lancar

(current ratio).

Current Assets

Current Ratio =

Current Liabilities

Pada umumnya aktiva lancar terdiri dari kas, sekuritas, piutang usaha

dan persediaan. Kewajiban lancar terdiri dari utang usaha, wesel bayar

jangka pendek, kewajiban jangka panjang yang akan jatuh tempo, pajak

akrual dan beban akrual lainnya, terutama upah (Brigham &

Jika suatu perusahaan mengalami kesulitan keuangan maka

perusahaan tersebut mulai membayar tagihannya (utang usaha) dengan lebih

lambat, meminjam dari bank dan lain sebagainya. Jika kewajiban lancar

meningkat lebih cepat dibandingkan aktiva lancar, maka current ratio akan

turun dan hal ini bisa menimbulkan permasalahan. Karena rasio lancar

memberikan indikator terbaik atas besarnya klaim kreditur jangka pendek

yang dapat ditutup oleh aktiva yang dapat dikonversikan menjadi kas relatif

cepat, maka hal ini paling banyak digunakan dalam mengukur solvensi

jangka pendek (Brigham & Houston,2001:80)

Helfert (1996) mengungkapkan terdapat anggapan bahwa semakin

tinggi nilai rasio lancar maka akan semakin baik posisi kreditur. Dari sudut

pandang kreditur, suatu rasio lancar yang lebih tinggi tampaknya

memberikan perlindungan terhadap kemungkinan kerugian drastis bila

terjadi kegagalan perusahaan. Kelebihan aktiva lancar yang besar atas

kewajiban lancar tampaknya membantu melindungi klaim, karena

persediaan dapat dicairkan dengan pelelangan atau karena tidak terdapat

banyak masalah dalam penagihan piutang usaha.

Namun dilihat dari sudut lain suatu rasio lancar yang tinggi

menunjukkan praktek-praktek manajemen yang kurang baik. Hal ini

menunjukkan adanya saldo kas yang menganggur, tingkat persediaan yang

yang keliru yang mengakibatkan piutang usaha menjadi berlebihan. Pada

saat yang sama mungkin perusahaan tidak sepenuhnya menggunakan

kemampuan yang ada untuk mengadakan pinjaman

Kim and david et, al (1998) mengelompokkan faktor-faktor yang

diperkirakan mempengaruhi likuiditas perusahaan :

a. Cashflow uncertanty

Cashflow uncertainty atau ketidakpastian arus kas dapat menentukan

keputusan manajer dalam menentukan tingkat likuiditas perusahaan.

Perusahaan-perusahaan dengan tingkat ketidakpastian arus kas yang

tinggi akan cenderung melakukan investasi dalam aktiva yang likuid

dengan jumlah yang besar

b. Current and future investment opportunity

Current and future investment opportunity merupakan kesempatan

investasi yang dihadapi perusahaan, baik saat ini maupun masa yang

akan datang. Berkaitan dengan current and future investment opportunity

ini manajemen akan mempertimbangkan apakah lebih baik melakukan

investasi dalam bentuk aktiva tetap atau melakukan investasi dalam

bentuk aktiva likuid

Transaction demand for liquidity berkaitan dengan dana atau arus kas

yang diperlukan perusahaan untuk tujuan transaksi. Hal ini juga

merupakan faktor yang dipertimbangkan perusahaan dalam menentukan

likuditas perusahaan.

Perhitungan likuiditas perusahaan memberikan manfaat bagi berbagai

pihak yang berkepentingan terhadap perusahaan. Pihak yang berkepentingan

adalah pemiliki dan manajemen perusahaan untuk menilai kemampuan

mereka sendiri. Sedangkan dari pihak luar yang juga memiliki kepentingan

yaitu kreditur (penyedia dana) dan supplier yang menyalurkan atau menjual

barang pembayaran secara angsuran kepada peruusahaan.bagi kreditur

pengukuran likuiditas merupakan jaminan untuk memberikan pinjaman

selanjutnya. Sementara bagi supplier, digunakan sebagai bahan

pertimbangan untuk menyetujui penjualan barang dagangan dengan secara

angsuran (Kasmir, 2008)

7. Tangibility of assets

Tangibility of assets merupakan perbandingan antara jumlah aktiva

lancar dengan jumlah aktiva tetap. Perusahaan yang sebagian besar

modalnya tertanam dalam aktiva tetap akan lebih mengutamakan

pemenuhan kebutuhan modalnya dari modal permanen (modal sendiri),

perusahaan cocok untuk dijadikan agunan kredit, perusahaan cenderung

menggunakan banyak hutang

Perusahaan yang mempunyai asset tetap dalam jumlah besar dapat

menggunakan utang dalam jumlah besar, hal ini disebabkan karena dari

skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber

dana dibandingkan dengan perusahaan kecil. Kemudian besarnya asset tetap

dapat digunakan sebagai jaminan atau kolateral utang perusahaan. Mengenai

penggunaan hutang dalam jumlah besar akan mengakibatkan financial risk

meningkat, sementara asset tetap dalam jumlah besar tentu akan

memperbesar bussiness risk dan pada akhirnya berarti total risk akan

meningkat (Sartono, 2001)

Nilai jaminan dari asset atau tangibility of assets, dipegang oleh suatu

perusahaan untuk dijadikan sebagai penentu dari leverage (Rajan dan

Zingales,1955). Perusahaan dengan tangibility of assets yang lebih tinggi

diharapkan memiliki leverage yang lebih tinggi. Tangibility of assets

memungkinkan memiliki suatu dampak dalam memutuskan pinjaman

perusahaan karena itu merupakan persoalan kecil untuk menerangkan

asimetris dan biasanya mereka memiliki nilai yang lebih baik dari

intangibility of assets dalam kasus kebangkrutan. Sebagai tambahan,

risiko-risiko moral berkurang ketika perusahaan menawarkan tangibility of assets

Tangibility of assets adalah kekayaan yang dimiliki perusahaan yang

fisiknya nampak (Munawir,2004). Syarat lain yang dapat diklasifikasikan

sebagai aktiva tetap selain aktiva itu dimiliki perusahaan, juga harus

digunakan dalam operasi yang bersifat permanen (aktiva tersebut memiliki

kegunaan jangka panjang atau tidak akan habis dipakai dalam satu periode

kegiatan perusahaan). Yang dimaksud dalam aktiva tetap ini meliputi:

a) Tanah yang diatasnya didirikan bangunan atau digunakan operasi

b) Bangunan, baik bangunan kantor, toko maupun bangunan pabrik

c) Mesin

d) Inventaris

e) Kendaraan dan kelengkapan atau alat-alat lainnya

B. Penelitian Terdahulu

Penelitian yang dilakukan oleh Sheikh (2011) dengan judul An Empirical

Study of Firms in Manufacturing Industry of Pakistan dengan meneliti

pengaruh profitabilitas, size, tangibility, growth opportunities dan current ratio

terhadap debt ratio. Sampel dalam penelitian ini adalah 160 perusahaan

manufaktur yang terdaftar di Karachi Stock Exchange (KSE) periode

2003-2007. Teknik analisa yang digunakan adalah dengan menggunakan OLS

likuiditas, tangibility of asset memiliki hubungan positif terhadap debt ratio.

Sedangkan untuk variabel size menunjukkan hubungan negatif terhadap debt

ratio.

Yartey (2011) melakukan penelitian dengan judul Small Business

Finance in Sub-Saharan Africa :the case of Ghana meneliti bagaimana 25

sampel perusahaan unlisted di Ghana bergantung kepada dana internal daripada

dana eksternal untuk periode penelitian 1998-2002. Variabel yang diteliti

dalam penelitian ini adalah firm growth, tangibility, profit margin dan firm size.

Teknik analisa yang digunakan adalah dengan menggunakan OLS (Ordinary

Least Square) menunjukkan bahwa variabel firm growth, tangibility dan firm

size memiliki pengaruh negatif signifikan terhadap struktur modal, sedangkan

untuk variabel profit margin memiliki pengaruh negatif tidak signifikan

terhadap struktur modal.

Serraqueiro (2009) melakukan penenlitian dengan judul Capital Stucture

of Listed Portuguese Companies. Variabel dependen dalam penelitian ini

adalah debt ratio sedangkan variabel independennya adalah tangibility assets,

size dan profitability. Sampel pada penelitian ini sebanyak 237 perusahaan di

ambil dari Lisbon Stock Market periode 1991-2004. Teknik analisa

menggunakan OLS (Ordinary Least Square) yang memberikan hasil semua

memiliki pengaruh positif terhadap debt ratio sedangan untuk variabel

profitability memiliki pengaruh negatif.

Penelitian yang dilakukan oleh Aditya (2006) dengan judul “ Studi

Emprisi Faktor-faktor yang Mempengaruhi Struktuur Modal pada Perusahaan

Manufaktur di Bursa Efek Jakarta Periode Tahun 2000-2003” meneliti

pengaruh variabel tangibility of assets, firm size, net profit margin dan current

ratio terhadap debt ratio. Hasil penelitian tersebut ditemukan bahwa terdapat

pengaruh negatif variabel tangibility of assets, net profit margin, current ratio

terhadap debt to total asset dan variabel firm size berpengaruh positif terhadap

debt to total asset.

Penelitian yang dilakukan Anggraini (2007) dengan judul “Faktor-Faktor

yang Mempengaruhi Struktur Modal Perusahaan Foods and beverage di Bursa

Efek Jakarta: Periode Tahun 2001-2004”. Dalam penelitian tersebut variabel

independen terdiri dari struktur aktiva (tangibility of assetsss), ukuran

perusahaan (size), operating leverage, profitabilitas, likuiditas dan

pertumbuhan penjualan (growth sales) dengan variabel dependennya adalah

debt to tatal asset (DTA). Hasil penelitian ini adalah tangibility of assets

(FTA), liquidity (CR) dan growth sales (GS) berpengaruh negatif terhadap

Struktur Modal (DTA) dan untuk variabel size tidak berpengaruh signifikan

terhadap Struktur Modal (DTA). Sedangkan operating leverage (DOL) dan

hanya tangibility of assetss (FTA), operating leverage (DOL) dan liquidity

(CR) yang berpengaruh secara signifikan terhadap Struktur Modal (DTA).

Penelitian yang dilakukan oleh KP Nurrohim (2008) dengan judul

Pengaruh Profitabilitas, Fixed Asset Ratio, Kepemilikan dan Struktur Aktiva

terhadap Struktur Modal pada Perusahaan Manufaktur di Indonesia meneliti

pengaruh profitabilitas, fixed asset ratio, kepemilikan dan struktur aktiva

terhadap Struktur modal (hutang jangka panjang terhadap total asset) pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2001 –

2005. Hasa menemukan bahwa perusahaan manufaktur di Indonesia sebagian

besar menggunakan hutang jangka panjangnya dalam menjalankan operasi

perusahaan. Kontrol kepemilikan dan profitabilitas juga mempengaruhi operasi

tersebut. Sedangkan fixed asset ratio dan struktur aktiva tidak memiliki

pengaruh yang signifikan terhadap perusahaan manufaktur yang ada di

Indonesia

Ramlall (2009) melakukan penelitian yang berjudul Determinant of

Capital Structure Among Non-Quoted Mauritian Firms Under Specifity of

Leverage: Looking for a Modified Pecking Order Theory. Penelitian tersebut

menggunakan leverage ratio sebagai variabel dependen serta variabel ukuran

perusahaan, growth opportunities, profitabilitas, tangibility of asset, likuiditas

dan usia perusahaan sebagai variabel independen. Penelitian tersebut

adalah variabel profitabilitas dan growth tidak berpengaruh terhadap leverage

perusahaan, variabel tangibility of assets berpengaruh positif dan signifikan

terhadap leverage perusahaan, sedangkan ukuran perusahaan berpengaruh

negatif terhadap leverage ratio perusahaan.

Penelitian yang dilakukan oleh Mulianti (2010) dengan judul Analisis

Faktor-Faktor yang Mempengaruhi Kebijakan Hutang dan Pengaruhnya

terhadap Nilai Perusahaan meneliti pengaruh variabel size, risiko bisnis dan

likuiditas terhadapa debt ratio dan juga pengaruh hutang terhadap nilai dari

perusahaan (price book value) pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia untuk periode 2004-2007 sehingga diperoleh sampel 137

perusahaan manufaktur. Hasil yang ditemukan adalah ukuran perusahaan (size)

dan risiko bisnis berpengaruh positif dan signifkan terhadap hutang. Sedangkan

likuiditas berpengaruh positif dan tidak signifikan terhadap hutang. Sementara

variabel hutang berpengaruh negatif dan signifikan terhadap nilai perusahaan

(price book value).

Penelitian Huang dan Song (2001) dengan judul The Determinants of

Capital Structure :Evidence from China dengan sampel lebih dari 1000

perusahaan yang terdaftar di China Stock Market and Accounting Research

database (CSMADR) untuk periode 1994-2000. Variabel yang diteliti dalam

penelitian ini adalah debt ratio, size firm, tangibility dan profitability. Hasil

ratio, tangibility berpengaruh positif terhadap debt ratio dan untuk variabel

profitability berpengaruh negatif terhadap debt ratio.

Bauer (2004) dengan judul Determinants of Capital Structure:Empirical

Evidence from Czech Republic meneliti pengaruh profitabilitas, tangibility dan

size firm terhadap debt ratio dengan sampel 74 perusahaan non keuangan yang

terdaftar di Prague Stock Exchange untuk periode 2001-2001 . Hasil yang

ditemukan Bauer adalah profitability dan tangibility berpengaruh negatif

terhadap debt ratio sedangkan size firm berpengaruh positif terhadap debt

ratio.

Shah dan Hijazi (2004) melakukan penelitian dengan judul The

Determinants of Capital Structure of Stock Exchange-Listed Non Financial

Firms in Pakistan dengan sampel 445 perusahaan non keuangan yang terdaftar

di Karachi Stock Exchange (KSE) untuk periode 1997-2001. Variabel yang

diteliti adalah pengaruh variabel tangibility of assets. Size, growth dan

profitability terhadap debt ratio. Hasilnya ditemukan bahwa variabel tangibility

tidak berpengaruh terhadap debt ratio, size berpengaruh positif terhadap debt

ratio sedangkan untuk variabel growth dan profitability berpengaruh negatif

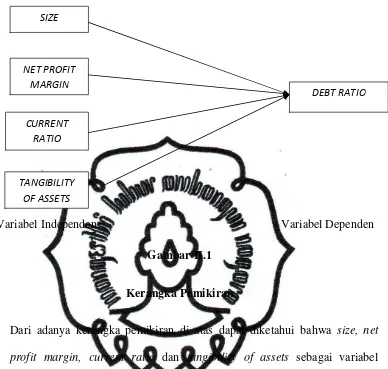

C. Kerangka Pemikiran

Menurut Sekaran (2001), kerangka teoritis merupakan suatu modal

konseptual yang menggambarkan atau menjelaskan bagaimana suatu teori

atau gambar menghubungkan antara beberapa faktor yang telah diidentifikasi

sebagai masalah. Kerangka teoritis dapat membantu menjelaskan hubungan

antara variabel independen terhadap variabel dependen.

Penelitian ini menggunakan variabel-variabel penelitian yang diduga

akan berpengaruh terhadap debt ratio perusahaan.

Perusahaan yang lebih besar akan lebih mudah memperoleh pinjaman

dibandingkan dengan perusahaan kecil. Oleh karena itu, memungkinkan

perusahaan besar tingkat leveragenya akan lebih besar dari perusahaan yang

berukuran kecil. Dengan demikian, ukuran perusahaan berpengaruh terhadap

struktur modal dengan didasarkan pada kenyataan bahwa semakin besar suatu

perusahaan, ada kecenderungan untuk menggunakan jumlah pinjaman yang

lebih besar.

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi,

menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi,

memungkinkan untuk membiayai sebagaian besar kebutuhan pendanaan

dengan dana yang dihasilkan secara internal. Perusahaan yang profitable

perusahaan dengan aliran kas yang bebas atau profitabilitas yang tinggi,

hutang yang besar dapat membatasi kebebasan manajemen. Semakin tinggi

keuntungan yang diperoleh, berarti semakin rendah kebutuhan dana eksternal

(hutang), sehingga semakin rendah pula struktur modalnya.

Likuiditas (yang diukur oleh current ratio) adalah seberapa besar

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Perusahaan dengan current ratio yang tinggi berarti perusahaan tersebut

memiliki kemampuan yang lebih besar untuk memenuhi kewajiban jangka

pendeknya. Semakin besar likuiditas (asset) perusahaan maka struktur

modalnya (dalam hal ini hutang) akan semakin besar, karena perusahaan yang

mempunyai aktiva lancar yang besar kemampuan untuk membayar

hutangnya menjadi lebih besar. Maka diduga likuiditas mempunyai pengaruh

positif terhadap struktur modal.

Struktur aktiva (tangibility of assets) merupakan susunan dari penyajian

aktiva dalam rasio tertentu dari laporan keuangan, yaitu perbandingan antara

fixed asset dengan total asset. Perusahaan dengan struktur aktiva yang

fleksibel cenderung menggunakan leverage lebih besar daripada perusahaan

yang struktur aktivanya tidak fleksibel. Oleh karena itu, pemilihan jenis

aktiva oleh suatu perusahaan akan mempengaruhi pemilihan struktur modal

perusahaan tersebut. Adapun kerangka pemikirannya adalah seperti

Variabel Independen Variabel Dependen

Gambar II.1

Kerangka Pemikiran

Dari adanya kerangka pemikiran di atas dapat diketahui bahwa size, net

profit margin, current ratio dan tangibility of assets sebagai variabel

independen berpengaruh terhadap debt ratio perusahaan sebagai variabel

dependen

D. Hipotesis

Berdasarkan teori yang telah dipaparkan, maka dapat dihipotesiskan sebagai

berikut :

1. Pengaruh antara size (SIZE), net profit margin (NPM), current ratio (CR)

dan tangibility of assets (TA) secara simultan terhadap debt ratio (DR)

SIZE

NET PROFIT MARGIN

CURRENT RATIO

DEBT RATIO

Ukuran perusahaan (SIZE), net profit margin (NPM), current ratio

(CR) dan tangibility of assetss (TA) merupakan empat faktor variabel

independen yang akan diteliti pengaruhnya terhadap debt ratio (DR).

Perusahaan dengan ukuran yang besar memiliki sumber daya pendukung

yang lebih besar dibandingkan dengan perusahaan yang berukuran kecil dan

tentunya juga perusahaan besar memiliki fleksibilitas dan kemampuan untuk

mendapatkan dana atau permodalan (Wahidawati, 2001). Selain itu,

perusahaan besar juga akan cenderung menggunakan dana yang lebih besar

seiring dengan pertumbuhannya. Sehingga dengan hal ini, dapat diambil

kesimpulan bahwa ukuran perusahaan (SIZE) mempunyai pengaruh

terhadap debt ratio (DR).

Perusahaan dengan profitabilitas yang tinggi cenderung menggunakan

hutang yang relatif kecil. Hal ini disebabkan laba yang ditahan sudah tinggi

sudah menutup sebagian besar kebutuhan pendanaan. Dengan hal ini dapat

dikatakan bahwa profitabilitas (net profit margin) berpengaruh terhadap

debt ratio suatu perusahaan

Kemampuan perusahaan yang sering diukur dengan current ratio (CR)

yaitu perbandingan antara aktiva lancar dengan hutang lancarnya yang biasa

disebut dengan likuiditas perusahaan. Perusahaan yang memiliki current

hutang lancarnya sehingga memberikan peluang untuk mendapatkan

kemudahan dalam memperoleh hutang dari investor (Ozkan,2001)

Tangibility of assets juga merupakan faktor yang penting dalam

mempengaruhi debt ratio (DR). Perusahaan yang sebagian modalnya

tertanam dalam aktiva tetap, dalam rangka memenuhi kebutuhan modalnya

biasanya akan menggunakan modal sendiri. Akan tetapi jika tangibility of

assets perusahaan dapat dijadikan kolateral hutang perusahaan maka

perusahaan cenderung menggunakan hutang dalam jumlah besar untuk

melakukan investasinya.

Ha1 : Size, net profit margin, current ratio dan tangibility of assets

berpengaruh secara simultan terhadap Debt ratio

2. Pengaruh ukuran perusahaan (SIZE) terhadap debt ratio (DR)

Perusahaan dengan ukuran yang besar memiliki sumber daya

pendukung yang lebih besar dibandingkan dengan perusahaan yang

berukuran kecil dan tentunya juga perusahaan besar memiliki fleksibilitas

dan kemampuan untuk mendapatkan dana atau permodalan (Wahidawati,

2001). Selain itu, perusahaan besar juga akan cenderung menggunakan dana

yang lebih besar seiring dengan pertumbuhannya. Atas uraian diatas, dapat