セgujian@ ANO MALI POLA HARIAN DAN EFEK AKHIR PEKAN )A RETURN IHSG, LQ-45 DAN JII DI BURSA EFEK INDONESIA

(REI) PERIODE TAHUN 2006-2007

SKRIP SI

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi

Disusun oleh:

DEDEN ABDUL HOLIQ104081002569 i11wrimu

d;id 1'f.!L :-.:o, Jnduk i,. [Qセゥヲゥォ。ウゥ@

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAI,

uinsyarifhidayatujセlah@

PENGUJIAN ANO MALI POLA HARJAN DAN EFEK AKI-HR PEKAN P ADA RETURN IHSG, LQ-45 DAN JII DI BURSA EFEK INDONESIA

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi

Pembimbing I

Oleh:

DEDEN ABDUL HOLIQ

NIM: 104081002569

Di Bawah Bimbingan

, MMᄋMMMセMセMᄋᄋMMMMセMM -· MMMMMMMセMMMMMMᄋMMᄋMMMMMQ|@

UTi,MA

l

UiN SYl\HiD J/\K/\HTA

j

BMGᄋMMMMMMMMMMMMMMMMMMセMMM

Pembimbing II

t1

Prof. Dr. Ahmad Rodom, MM Titi Dewi Warninda, SE, MSi

NIP: 150 317 955 NIP : 150 368 746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAMNEGERI SYARIF HIDAYATULLAH

JAKARTA

Non Formal: 2007

2008

Pengalaman Organisasi 2005-2007

2006-2007 2006-2007

2006-2007 Seminar

2004 2006 2007 2007

Pengalaman Kerja

: Pelatihan Operasional Perbankim di UIN Jakarta : Kursus Bahasa Inggris di JIMS, Jakarta

: Organisasi Komunitas Mahasiswa Galuh Ciamis : Unit Kegiatan Mahasiswa (UIG\.1) Bahasa : Organisasi Forum Silaturahmi Anbim Alumni

(FSAA) Orbit

: Organisasi Ikatan Penerima Beasiswa di BAZIS.

: Strategic Marketing Plan, Jakarta 16 Desember 2004 : Lawan Dolar dengan Dinar, Jakarta 31 Mei 2006 : Urgensitas perekonomian syari'ah, UIN, 29 Mei 2007 : Visit to Bursa Efek Indonesia, Jakarta, 29 Maret 2007

1. Praktek Kerja Lapangan :

Praktek Kerja di PT.SPRINT KONSULT AN, Jakarta Periode : Agustus 2007 - Oktober 2007

Tujuan : Syarat untuk memperoleh gelar Sarjana Ekonomi Posisi : Accounting

2. Mentor di Bimbingan Belajar GEMILANG, Tangerang Periode : 2005 - 2006

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT, yang telah memberikan rahmat dan hidayahnya kepada kita semua. Shalawat dan salam semoga senantiasa tercurah limpahkan pada baginda nabi Muhammad SAW.

Skripsi ini berjudul "Pengujian Anomali Pola Harian Dan Efek Akhlr Pekan Pada

Return

IHSG, LQ-45 Dan JII Di Bursa Efek Indonesia (BEi) Periode Tahun 2006 - 2007" Penulis menyadari bahw:a skripsi ini masih banyak kekurangan dan masih jauh dari sempurna, mengingat terbatasnya kemampuan, pengetahuan dan pengalaman yang penulis miliki. Namun demikian penulis berusaha sesuai dengan kemampuan, dengan harapan semoga skripsi ini dapat bermanfaat bagi para pembaca.Skripsi yang telah penulis selesaikan ini merupakan salah satu anugerah dari banyaknya nikmat yang telah Dia berikan. Selesainya skripsi ini juga tak lepas dari bantuan berbagai pihak. Oleh karena itu ucapan terima kasih yang tak terhingga penulis sampaikan kepada orang-orang yang semoga selalu dikasihi oleh Allah SWT.

1. Ibu dan Bapak tercinta, yang selalu memberikan limpahan kasih sayang, perhatian, dan dukungan baik moral, spiritual, maupun material pada penulis. Kasih sayang mereka yang teruntai begitu indah dan tulus menjadi inspirasi dan rnotivasi bagi penulis dalam rnenjalani hidup.

2. Bapak Drs. Mohammad Faisal Badroen, selaku Dekan Fakultas Ekonorni dan Ilrnu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Pernbantu D1:kan Bid. Akadernik Fakultas Ekonomi dan Ilrnu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

DAFTARISI

Halaman Pengesahan... i

Daftar Riwayat Hidup ... iv

Abstract Abstrak

...

vivii Kata Pengantar ... viii

Daftar isi ... ... .... .. .. .. .. ... .. ... .. .. ... ... .... ... .. .. ... x

Daftar Tabel... xiii

Daftar Garn bar... xvi

Daftar Lampiran ... .... ... ... ... ... ... ... ... ... xvii

BABIPENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Identifikasi Masalah ... 12

C. Perumusan Masalah... 12

D. Tujuan Penelitian... 13

E. Manfaat Penelitian... 13

BAB II TINJAUAN PUSTAKA A. Anomali Pasar .. . .. .. .. .. ... .. ... .. .. .. .... .. ... ... .... ... ... .... . .. . .. .. ... .. .. ... .. .. . .. . 15

1. Pengertian Anomali ... ... 15

2. Jenis Anomali... 16

3. Pola Harian dan Efek Akhir Pekan ... 20

4. Return... 22

a. Pengertian

return

...

22b. Bentuk

return

... ...

23c. Rumus menghitung

return...

238. Jakarta Islamic Indeks ... 29

9. Pasar Modal... 36

a. Pengertian Pasar Modal ... 36

b. Manfaat Pasar Modal... 37

I 0. Bursa Efek ... 42

a. Pengertian Bursa Efek ... 42

b. Tugas Bursa Efek ... 43

B. Penelitian sebelumnya... 44

C. Kerangka Pemikiran ... 49

D. Perumusan Hipotesis ... 52

1. Hipotesis untuk IHSG ... 52

2. Hipotesis untuk LQ-45 ... 52

3. Hipotesis untuk ID... 52

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 53

B. Metode Penentuan Sampel ... 53

C. Metode Pengumpulan Data... 53

D. Metode Analisis... 54

E. Definisi Operasional V ariabel Penelitian ... 58

BAB IV BASIL DAN PEMBAHASAN A. Sekilas Gambaran Umum PT. Bursa Efek Indonesia... 59

I. Sejarah Singkat PT. Bursa Efek Indonesia... 59

2. Lembaga-lembaga yang Terlibat di Bursa Efek Indonesfa ... 62

B. Hasil dan Pembahasan... 64

I. Penghitungan

return...

64a. Hasil analisis perhitungan

return

pada IHSG... 69b. Hasil analisis perhitungan

return

pada LQ-45 ... 69BABI PENDAHULUAN A. Latar Belakang Penelitian

Pasar Modal adalah kegiatan yang bersangkutan dengan penawaran urnurn dan perdagangan efek. Perusahaan publik yang beirkaitan dengan efek yang diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek (undang-undang No.8 tahun 1995 tentang Pasar Modal). Pasar Modal memiliki peran yang sangat besar bagi perekonomian stratu Negara, karena Pasar Modal menyediakan fasilitas atau wahana yang mempertemukan dua pihak yang saling berkepentingan yaitu pihak yang memiliki kelebihan dana ( Investor) dan yang memerlukan dana (yaitu issuer; pihak yang menerbitkan efek atau emiten). Dengan adanya Pasar Modal maka pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan harapan memperoleh imbal hasil (return).

sedangkan pihak issuer (dalam hal ini perusahaan) dapat memanfaatkan dana

tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana

dari operasi perusahaan. Pasar Modal dikatakan memiliki fungsi keuangan,

karena Pasar Modal memberikan kemungkinan dan kesempatan memperoleh

return bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih.

Untuk menarik pembeli dan penjua1 untuk berpartiisipasi, Pasar Modal

harus bersifat Iikuid dan efisien. Menurut Jogiyanto (2003 : 12) suatu Pasar

Modal dikatakan likuid jika penjual dapat menjual dan pembeli dapat membeli

surat-surat berharga secara cepat. Pasar Modal dikatakan efisien jika harga dan

surat-surat berharga mencerminkan nilai dari perusahaan secara akurat.

Menurut Agus Sukarno (2004:53) perkembangan penelitian Pasar Modal

akbir-akbir ini banyak yang mengarah pada penelitian-penelitian tentang

hipotesis efisiensi pasar modal. Penelitian ini mengamati clan mengukur reaksi

pasar terhadap munculnya suatu informasi baru yang berupa informasi bagus

ataupun informasi buruk. Pada pasar modal efisien informasi yang baru yang

masuk akan direspon secara cepat dan tepat yang terc:ermin dalam harga

saham.

Masyarakat ataupun investor yang mempunyai kelebihan dana,

mempunyai banyak pilihan untuk menginvestasikan dananya pada

perusahaan-perusahaan yang disukainya serta dalam instrumen yang sesuai

dengan tujuan investasi. Dalam melakukan keputusan investasi seorang

obligasi, deposito atau memilih berinvestasi pada Pasar Modal dengan membeli saham-saham perusahaan di Bursa Efek.

Return saham terdiri dari dividen dan selisih hargm beli dan harga jual

(capital gain/loss). Capital gain/loss diperoleh dari fluktuasi harga saham

yang dipengaruhi oleh faktor-faktor yang bersifat makro dan mikro. Investor dalam melakukan investasi saham hendaknya tidak hanya mempertimbangkan besar pendapatan saham yang diperoleh dalam jangka pendek, tetapi juga variabilitas pendapatan saham tersebut dalam jangka panjang. Variabilitas pendapatan saham inilah yang disebut dengan risiko investasi saham. Dalam berinvestasi seorang investor tidak dapat mengetahui dengan pasti basil yang akan diperoleh. Setiap investasi mengandung risiko, besamya risiko pada investasi saham berbeda dengan risiko pada investasi laim1ya. Risiko investasi dalam saham menyangkut keamanan nilai pokok investasi dan kepastian memperoleh return.

Menurut I Made Sudana & Miranda Janiarti (2000), pemodal yang rasional selalu menghindari risiko dan apabila risiko yang bersedia ditanggung semakin besar maka pemodal akan mengharapkan pendapatan yang semakin besar. Ukuran risiko yang biasanya digunakan adalah Standar DeviasiNarians. Standar deviasi tingkat keuntungan yang semakin besar menunjukkan fluktuasi keuntungan yang semakin besar.

dicerminkan dalam harga-harga sekuritas. Semakin c:epat informasi barn tercermin pada harga sekuritas, maka semakin efisien Pasar Modal tersebut. Pasar Modal yang efisien artinya pada Pasar Modal tersebut harga sekuritasnya telah mencerminkan semua informasi yang relevan. Dengan demikian pada Pasar Modal yang efisien akan sangat sulit bagi para pemodal untuk memperoleh tingkat keuntungan di atas normal secara konsisten dengan melakukan transaksi perdagangan di Pasar Modal tersebuf!.

Secara formal Pasar Modal yang efisien didefinisikan sebagai pasar yang harga-harga sekuritasnya mencerminkan semua infor:masi yang relevan. Semakin cepat informasi barn tercermin dalam harga sekuritas semakin efisien Pasar Modal tersebut. Dengan demikian akan sangat sulit atau bahkan hampir tidak mungkin bagi para pemodal untuk memperoleh tingkat keuntungan di atas normal, secara konsisten dengan melakukan transaksi perdagangan di BursaEfek.

memodifikasi, menyempumakan bahkan menemukan model barn yang lebih

sesuai dengan data-data empirik. Fama (1990) dalam Eni supratmi (2005)

mengajukan model pengembangan dari CAPM yang mereka sebut sebagai

three faktor model. Jika CAPM yang memperhitungkan irisk premium beserta

beta sebagai satu-satunya faktor penentu return. Dalam three faktor model

Fama menambah faktor ukuran (firm Size) dan book to market value sebagai

dua faktor tambahan. Dimasukannya dua faktor

ini

karena ditengaraipenyebab pola musiman seperti January effect yang merupakan pola-pola

return dari saham-saham dari perusahaan yang berkapitalisasi kecil (small firm

effect). Pengujian tingkat efisiensi pasar memang selalu terbentur pada

penggunaan model ekspektasi returnnya. Sulit untuk terburu-buru

menyimpulkan bahwa pasar tidak efisien karena bisa jadi expected return

modelnya yang

tidak

akurat. Inilah yang disebut Fama (1990) sebagai test ofjoint hipotesys yaitu tes dua hipotesis sekaligus yaitu pasar efisien dan model

ekspektasi return yang digunakan.

Rogalski (1984) dalam Budi Wibowo (2004) menemukan hal yang

menarik yaitu rata-rata return negatif pada hari Senin te1jadi selama periode

non trading yaitu dari Friday close sampai Monday open. Dengan cara

melakukan dekomposisi return weekend effect yang selama ini diamati oleh

para peneliti yang lain dimana weekend return dihitung antara Friday close

sampai Monday close. Rogalski membagi return menjadi dua kelompok yaitu

A. Anomali Pasar

1. Pengertian Anomali

BABU

TINJAUAN PUSTAKA

Menurut Tatang Ary Gumanti dan Farid Ma'ruf (2004) Anomali adalah kejadian atau peristiwa yang tidak diantisipasi dan yang menawarkan investor peluang untuk memperoleh abnormal return. Anomali muncul pada semua bentuk efisiensi pasar baik bentuk lemah, semi kuat maupun bentuk kuat. Tetapi banyak bukti yang mengkaitkan antara anomali dengan pasar efisien bentuk semi kuat dan anomali juga dapat diesksploitasi untuk menghasilkan abnormal return.

Menurut Jogiyanto ( 2000:431 ) Anornali pasar adalah teknik atau strategi yang tarnpakuya bertentangan dengan pasar efisien.

Sedangkan rnenurut Jones (2000 : 323 ) dalan1 Eni Supratmi (2005) pengertian Anornali adalah sebagai berikut : "By definition, an anomali is an exception to a rule, or model. In other words, the result from these anomalies

are in contrast to what would be expected in atotaly efficien market, and they

cannot easily be explined away. "

Penyirnpangan ini rnenyebabkan terjadinya inefisiensi pasar, dirnana rnenurut Eduardus Tandelilin (2001 : 112) dalam Eni Supratmi (2005) pasru efisien adalah pasar dimana sernua harga sekuritas yang diperdagangkan telah rnencerminkan sernua informasi yang tersedia. Dalarn hal ini informasi yang

perusahaan tahun lalu) maupun informasi saat ini (misalkan rencana kenaikan

dividen tahun ini), serta informasi yang bersifat sebagai pendapat/opini

rasional yang beredar di pasar yang bisa mempengamhi perubahan harga

(misal, jika banyak investor di pasar berpendapat bahwa harga saham akan

naik, maka informasi tersebut nantinya akan tercermin pada perubahan harga

sa11am yang cenderung naik).

2. Jenis Anomali

Menurut Francis (I 991 : 565-575) dalam Eni supratmi (2005) jenis-jenis

anomali dibagi menjadi dua periode, yaitu :

a. Anomali yang ditemukan sebelum tahun 1980, diantaranya :

1) Low-Priced Stocks

Anomali ini dilaporkan pertanla kali pada tah1m 1936 oleh L.H.

FritzeMeier. Anomali ini menunjukkan bahwa saham yang harganya

rendall cenderung menghasilkan tingkat pengembalian yang tinggi dari

pada saham yang harganya tinggi. Penelitian menunjukkan saham

dengan harga rendah yang menghasilkan tingkat pengembalian yang

tinggi berkorelasi positif dengan ukuran dan tingkat resiko dari

emitennya.

2) Price-Earning Ratio Effects

Anomali ini dilaporkan Basu pada tahun 1977 yang menerangkan

saham dengan ratio price earning (PER) yang rendah menghasilkan

Jadi dengan patokan ini jika harga saham turun lebih rendah dari nilai bukunya, maka saham ini dinilai sebagai potensi pembelian yang baik. 3. Pola Harian Dan Efek Akhir Pekan

Sejumlah penelitian telah menunjukkan adanya suatu pola dalam return sekuritas. Pola tersebut menunjukkan adanya tingkat retlllm yang lebih tinggi atau lebih rendah pada saat tertentu baik pada periode harian, mingguan maupun tahunan. Menurut Damodaran (1996 : 180) dalam Eni Supratmi (2005) pengertian day of the week effect yang juga sering disebut weekend

effect merupakan perbedaan return antara hari Senin dengan hari-hari lainnya

dalam seminggu secara signifikan. Return hari Senin secara signifikan negatif, sedangkan return hari lain positif.

Menurut Dwi Cahyaningdyah (2005 : 177) day of the week effect adalah suatu fenomena yang merupakan bentuk anomali dari teori pasar modal yang efisien. Menurut fenomena ini return harian rata-rata tidak sama untuk semua hari dalam seminggu. Sementara menurut teori pasar yang efisien return saham tidak akan berbeda berdasarkan perbedaan hari perdagangan.

Weekend effect ini timbul sebagai akibat adanya informasi buruk yang

biasanya diumumkan setelah penutupan hari Jwnat dan selama akhir pekan. Informasi buruk itu bisa berupa laba negatif yang dilaporkan setelah penutupan hari Jumat.

Menurut Sharpe (1995 : 549) Day of the week effect juga disebut

perubahan harga setelah melewati akhir pekan. Sedangkan day of the week

effect disebut Monday effect untuk menjelaskan bahwa return negatif

disebabkan perubahan harga dari pembukaan hari Senin sampai penutupan

hari Senin.

Budi Wibowo dalam Usahawan No. 12 TH XXXIII (Desember 2004),

anomali ini juga terjadi di Negara lain. Penelitian di Jepang dan Australia

menunjukkan hasil yang sedikit lain. Berbeda dengan yang terjadi di Amerika

Serikat, Inggris dan Kanada, di Jepang dan Australia return terendah terjadi

pada hari Selasa. Hal ini disebabkan oleh perbedaan waktu dimana waktu

Tokyo lebih awal 14 jam dibandingkan New York dan waktu Sydney 15 jam

lebih dahulu. Pola Tuesday effect juga terjadi di Bursa Paris dan Australia.

Aggarwal dan Rivoli (1989) dalam Budi Wibowo (2004) melaporkan ha! yang

sama untuk Bursa Negara-negara berkembang yaitu Hongkong, Malaysia,

Singapura, dan Filphina. Hanya saja di Filphina return terburuknya terjadi

pada hari Selasa.

Menurut Villy (2000:24) dalam Eni Supratmi (2005) ada satu penjelasan

kenapa investor individu cenderung untuk menjual sahamnya setelah akhir

pekan dan perilaku ini berhubungan dengan penurunan return hari Senin.

Penjelasan ini berhubungan dengan psikologi yang menyatakan bahwa setiap

manusia yang mempunyai sifat dasar angkuh cenderung lebih susah menjual

daripada membeli saham. Tetapi setiap orang mempunyai kebutuhan dan

biasanya kebutuhan tersebut paling banyak terjadi pada akhir pekan dan untuk

( c) Industri barang konsumsi

3) Sektor-sektor tersier Gasa)

(a) Properti dan Real Estate

(b) Transportasi dan lnfrastruktur

( c) Keuangan

( d) Perdagangan, Jasa dan Investasi

c. Indeks LQ-45, menggunakan 45 saham terpilih berdasarkan likuiditas

perdagangan saham dan disesuaikan setiap enam bulan (setiap awal

bulan Februari dan Agustus). Dengan demikian seham yang terdapat

dalam indeks tersebut akan selalu berubah.

d. Indeks Harga Saham Gabungan atau IHSG (composite share price

indeks), menggunakan semua saham yang tercatat komponen

perhitungan indeks. Tanggal 10 Agustus 1982 ditetapkan sebagai hari

dasar ( nilai indeks = 100)

e. lndeks Syari'ah atau

m

(Jakarta Islamic Indeks). Jil merupakan indeks terakhir yang dikembangkan oleh BEI bekerjasama dengan DanareksaInvestment Management.

6. Indeks Harga Saham Gabungan (IHSG)

Suatu pasar secara umum barn dapat diketahul jika kita mengetahui

lndeks Harga Saham Gabung<111. IHSG akan menunjukkan pergerakan harga

saham secara umum yang tercatat di Bursa Efek-1' Indeks inilah yang paling

likiditas (liquid) tinggi yang diseleksi melalui beberapa kriteria pemilihan selain penilaian atas likuiditas seleksi atas saham-saham tersebut mempertimbangkan kapitalisasi pasar.

Untuk dapat masuk dalam pemilihan, menurut situs Bursa Efek Indonesia, suatu saham harus memenuhi krite1ia-kriteria berikut ini (www.bei.co.id) :

a) Masuk dalam urutan 60 terbesar dari total transaksi saham di pasar regular (rata-rata nilai transaksi 12 bulan terakhlr).

b) Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar selama 12 bulan terakhlr).

c) Telah tercatat du Bursa Efek Indonesia selama paling sedikit 3 bulan d) Kondisi keuangan dan prospek pertumbuhan perusahaan, frekuensi

dan jumlah hari transaksi di pasar regular.

Bursa Efek Indonesia secara rutin memantau perkembangan kinerja komponen saham yang termasuk dalam perhitungan indeks LQ-45. Setiap tiga bulan review pergerakan ranking saham akan digunakan dalam kalkulasi indeks LQ-45. Penggantian saham akan dilakukan setiap 6 bulan sekali, yaitu pada awal bulan Februari dan Agustus. Apabila terdapat saham yang tidak memenuhi kriteria seleksi indeks LQ-45, maka saham tersebut dikeluarkan dari perhitungan indeks dan diagram diganti dengan saham lain.

8. Jakarta Islamic Indeks (JU)

Penentuan kriteria pemilihan saham dalam JII melibatkan Dewan Pengawas

Syari'ah PT Danareksa Investment Management. JII dimaksudkan untuk

digunakan sebagai tolak ukur (benchmark) untuk mengukur kinerja suatu

investasi pada saham dengan basis syari'ah. Saham-saham yang masuk dalam

perhitungan indeks diseleksi dengan urutan sebagai berikut:

I) Memilih kumpulan saham dengan jenis usaha. utama yang tidak

bertentangan dengan prinsip syari'ah dan sudah tercatat lebih dari 3

bulan (kecuali termasuk dalam 10 kapitalisasi besar)

2) Memilih saham berdasarkan laporan keuangan tahunan atau tengah

tahun berkahir yang memiliki rasio kewajiban terhadap aktiva maksimal

sebesar 90%.

3) Memilih 60 saham dari susunan saham diatas berdasarkan urutan

rata-rata kapitalisasi pasar terbesar selama satu tahun terakhir.

4) Memilih 30 saham denga urutan berdasarkan likuiditas rata-rata nilai

perdagangan reguler selama satu tahun terakhir.

Perhitungan indeks dilakukan dengan metode ー・イャQセエオョァ。ョ@ indeks yang

telah ditetapkan oleh BEI yaitu dengan bobot kapitalisasi pasar (market cap

weighted). Perhitungan indeks ini juga mencakup penyesuaian-penyesuaian

akibat bertambalmya data emiten yang disebabkan oleh corporate action.

Menurut Windi Veronica (2007) menjelaskan bahwa JU merupakan

papan indeks untuk 30 saham yang sudah dikategorikan shariah compliance

Secara periodik dari waktu ke waktu jumlah saham yang tergabung dalam JII

ditetapkan sebanyak 30 saham. Jumlahnya selalu 30 saham dan tiap enam

bulan di evaluasi. Kendati begitu, bukan berarti di luar 30 saham JII tersebut

bukanlah saham yang tidak syari'ah.

Setidaknya ada dua syarat untuk mengatakan bahwa suatu saham bisa

dikategorikan tidak melanggar ketentuan syari'ah yaitu:

1) Perusahaan tidak bertentangan dengan syari'at Islam. Merupakan

perusahaan dengan bidang usaha dan manajeman yang tidak

bertentangan dengan syari'at Islam, serta memiliki produk yang halal.

Perusahaan yang memproduksi minuman keras atau perusahaan

konvensional, tentu saja tidak memenuhi kategori ini.

2) Semua saham yang diterbitkan memiliki hak yang sama Saham adalah

bukti kepemilikan atas sebuah perusahaan. Maka I>eran pemilik saham

ditentukan dari jumlah lembar saham yang dimilikinya Namun, pada

kenyataannya ada perusahaan yang menerbitkan dua macam saham yaitu

saham biasa dan saham prefern yang tidak punya hak yang sama, namun

punya hak untuk mendapatkan dividen yang sudah pasti. Tentunya hal

ini bertentangan dengan syari'at Islam tentang bagi hasil. Maka saham

yang sesuai dengan syari'at adalah saham yang setiap pemiliknya

memiliki hak yang proporsionaI dengan jumlaI1 lembar silham yang

dimilikinya.

Indonesia yang menghitung index harga rata-rata saham untuk jenis saham-saham yang memenuhi kriteria syari'ah. Pembentukar1 llI tidak lepas dari kerja sama antara Pasar Modal Indonesia ( dalam hall ini PT Bursa Efek Indonesia) dengan PT Danareksa Invesment Management (PT DIM). JII telah dikembangkan sejak tanggal 3 Juli 2000.,Pembentukan instrumen syari'ah ini untuk mendukung pembentukan Pasar Modal Syari'ah yang kemudian diluncurkan di Jakarta pada tanggal 14 Maret 2003. Mekanisme Pasar Modal Syari'ah meniru pola serupa di Malaysia yang digabungkan dengan bursa konvensional seperti Bursa Efek Jakarta dan Bursa Efek Surabaya. Setiap periodenya, saham yang masuk JII berjumlah 30 (tiga puluh) sal1am yang memenuhi kriteria syari'ah. JTI menggunakan hari dasar tanggal 1 Januari 1995 dengan nilai dasar 100.

Tujuan pembentukan JII adalah untuk meningkatkan kepercayaan investor untuk melakukan investasi pada saham be:rbasis syari'ah dan memberikan manfaat bagi pemodal dalam menjalankan syari'ah Islam untuk melakukan investasi di Bursa Efek. JII juga diharapkan dapat mendukung proses transparansi dan akuntabilitas saham berbasis syarii'ah di Indonesia. JU meajadi jawaban atas keinginan investor yang ingin berinvestasi sesuai syari'ah. Dengan kata lain, JII menjadi pemandu bagi investor yang ingin menanamkan dananya secara syari'ah tanpa takut tercmnpur dengan dana

Dana syari'ah telah tumbuh sebesar 19,05 persen dan nilai aktiva bersih (NAB) tumbuh secara signifikan sebesar 206,5 persen terhitung sejak akhir 2006. Secara kumulatif hingga akhir 2007 terdapat 25 Reksa Dana syari'ah (5,7 persen dari total Reksa Dana), dengan nilai NAB per IO Desember 2007 senilai Rp2,l triliun (2,35 persen dari total NAB Reksa Dana).

9. Pasar Modal

a. Pengertian Pasar Modal

Menurut Dahlan Siamat (2001 : 249) Pasar Modal dalam

arti

sempit adalah suatu tempat terorganisasi dimana efek-efek diperdagangkan yang disebut Bursa Efek. Pasar Modal dapat dikatakan seebagai suatu keadaan yang timbul karena adanya kegiatan perdagangan sekuritas jangka panjang yaitu dalam bentuk saham dan obligasi serta berbagai hal yang berhubungan dengan kegiatan perdagangan tersebut. Seperti halnya pasar pada umumnya, Pasar Modal merupakan tempat bertemu antara penjual dan pembeli dengan risiko untung dan rugi.Menurut UU No. 8 tahun 1995 tentang Pasar Modal, "Pasar Modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitart dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek".

Suad Husnan (2001 : 3) menerangkan bahwa secara formal Pasar Modal dapat didefinisikan sebagai pasar untuk berbagai instrumen keuangan

(d) Kedalaman dan keluasan pasar serta pergerakan harga merupakan

reaksi yang cepat yang cepat terhadap informasi.

B. Penelitian Sebelumnya

Sehubungan dengan judul penelitian yang diambil, dibawah ini adalah

penelitian serupa yang dilakukan oleh peneliti lain yang lebih <lulu meneliti

kasus ini atau paling tidak berhubungan dengan kasus yang akan dibahas oleh

penulis dan hasil dari penelitian menjadi acuan atau dasar dalam penyusunan

skripsi ini. Berikut ini mengenai peneliti-peneliti sebelumnya:

Budi Wibowo (2004) melakukan penelitian tentang pengujian tuntas atas

anomali pola harian dan efek akhir pekan pada return dan volatility lHSG dan

LQ-45 (1994 - 2004). Peneliti ini ingin mengetahui pola seasonalitas harian

(weekend Effect dan weekday effect) baik yang te1jadi pada return maupun

volatilitas Bursa saham. Data yang digunakan peneliti adalah lHSG sebagai

market indeks dan LQ-45 mencerminkan 45 saham yang palin liquid. Closing

price harian untuk kedua indeks mencakup data dari 28 November 1994

sampai 12 Oktober 2004. Return saham dihitung de:ngan menggunakan

formula seperti yang digunakan Jaffe dan Westerfield (1985) dalam Eni

Supratmi (2005) :

Rt=((It!It-1)-l)xlOO

J

Untuk menguji validitas model regresi ordinmy least square (OLS)

distribusi error akan di uji normalitasnya dengan Jarque - Berra normality

-'

,

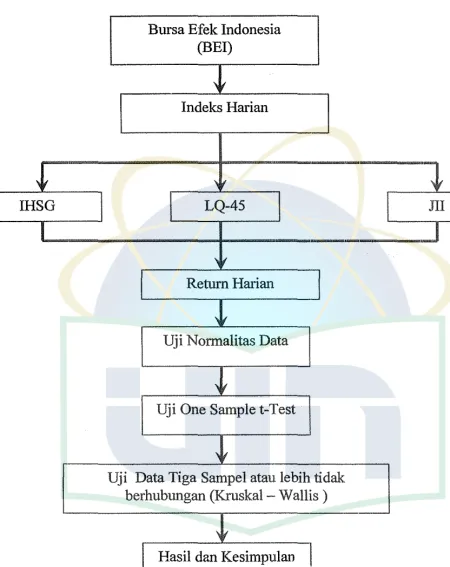

IHSG

I

Bursa Efek Indonesia

(BEi)

i

Indeks Harian

' ;

LQ-45

'

,

Return Harian

!

Uji Normalitas Data

'

,

Uji One Sample t-Test

'V

Uji Data Tiga Sampel atau lebih tidak

berhubungan (Kruskal- Wallis)

'

,

[image:24.595.42.492.75.641.2]Hasil dan Kesimpulan

Gambar2.2 Kerangka Pemikiran

I

' I

2. Penelitian Lapangan (Field Research)

Penulis mengadakan penelitian langsung ke Bursa Efek Indonesia (BEI) unruk memperoleh data-data yang diperlukan melalui pusat layanan informasi pada pusat referensi Pasar Modal.

D. Metode Analisis Data

Dalam melakukan penelitian ini, penulis menggunakan rumus-rumus untuk menenrukan variabel-variabel penelitian. Rumus·-rumus yang digunakan tersebut adalah sebagai berikut :

1. Unruk menghitung return harian dari hari Senin san1pai Jumat selama periode 2006 - 2007 unruk IHSG dan LQ-45 dapat digunakan rumus yang sama, seperti yang digunakan oleh Budi Wibowo (2004) dalam artikelnya, yaitu:

I

Rt=((It!It-1)- l)x 100 Dimana:Rt : return hari t unruk IHSG, LQ-45 dan JII

It : indeks pada hari ke t unruk IHSG, LQ-45 dan JU

It-I : indeks satu hari sebelum hari ke-t unruk IHSG, LQ-45 dan JU

100 : merupakan angka dasar dimana 100 mewaI<lli I 00%

2. Unruk menghitung rata-rata return hari Senin, Selasa, Rabu, Kamis dan Jumat selama periode 2006 - 2007 dalam Budi Wibowo (2004), maka digunakan rumus :

Menghitung rata-rata return I hari

、・ョァ。セ@

"Re turnHari,=L..=-o_=----3. Melakukan Pengujian Hipotesis a. Hipotesis I

Pengujian ini bertujuan untuk membantu peneliti untuk mengetahui sampel secara parsial baik hari Senin, Selasa, Rabu, Karnis dan Jum' at terbukti signifikan atau tidak.

Dengan demikian perumusan hipotesis sebagai berikut : Ho:µ =O

Ha:µ ,tO

b. Hiptesis II

Pengujian ini dilakukan untuk mengetahui apakah rata-rata

return secara harian berbeda dari hari Senin, Selasa, Rabu, Karnis dan Jumat. Dengan demikian perumm;an hipotesis sebagai berikut:

Ho: µ1, µ2, µ3, µ4, µs; = Ha: µ1, µ2, µ3, µ4, µs;

#

Dalam pengujian hipotesis ini penulis menggunakan dua uji diantaranya :

!) Uji One Sample t-Test

tidak memiliki pengaruh nyata pada event studi, maka membuktikan bahwa semakin besar sampel, maka distribusi data akan mendekati normal. Brown dan Warner berpendapat bahwa pengujian standar statistik parametrik dapat digunakan dengan baik pada data return tidak normal harian dari pada data bullanan baik dengan menggunakan market modal maupun adjusted modal.

Rumus Uji One Sample t-Tes menurut Siti Hodijah (2002) dalam Skripsi adalah sebagai berikut:

hi b-Se

t tung=

-Sb

b-Se

Se=-.======

lil

2-<L

X2)Sb=

セlLy

R@

-a'L,y -b'L,xy

n-2

Keterangan : a : Konstanta

b : Koefisien korelasi n : Jumlah data

Sb : Kesalahan baku koefisien korelasi Se : Kesalahan baku <:stimasi

2) Uji Data Kruskal-Wallis

E. Definisi Oprasional Variabel Penelitian

Definisi Operasional variabel merupakan pef\jelasan dari pengertian teoritis variabel sehingga dapat diamati dan di ukur ュセョァ。ョ。ャゥウ。@ data yang telah dikumpulkan oleh penulis. Dalam melakukan analisa dibutuhkan berbagai variabel penelitian. V ariabel merupakan segala sesuatu yang akan menjadi obyek pengamatan dalam penelitian yang mempakan suatu konsep yang mempunyai variasi nilai. Dengan demik:ian terdapat definisi beberapa variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Indeks mempakan suatu angka yang dibuat sedemikian rupa sehingga dipergunakan untuk melakukan perbandingan antara kegiatan yang sama dalam dua waktu yang berbeda.

b. Return merupakan basil yang diperoleh dari irrvestasi.

V ariabel yang digunakan dalam penelitian ini adalah indeks harian,

Pada tanggal 13 Juli 1992, bursa saham diswastmisasi menjadi PT. Bursa Efek Jakarta (BEJ). Swastanisasi bursa saham menjadi PT. BEJ ini mengakibatkan beralilmya fungsi BAPEP AM menjadi Badan Pengawas Pasar Modal (BAPEP AM).

Pada tanggal 22 Mei 1995, BEJ meluncurkan Jakarta Automated

Trading System (JATS), sebuah sistem perdagang:m otomatis yang

menggantikan sistem perdagangan manual. Sistem barn ini dapat memfasilitasi perdagangan saham dengan frekuensi yang ャQセ「ゥィ@ besar clan lebih menjarnin kegiatan pasar yang fair dan transparan dibanding sistem perdagangan manual.

Pada tahun 2002, BEJ juga menerapkan perdagangan jarak jauh (remote

trading), sebagai upaya meningkatkan akses pasar, efisiensi pasar, kecepatan

dan frekuensi perdagangan.

Pada tahun 2007 dilakukan penggabungan Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) yang kemudian berubah nama menjadi Bursa Efek Indonesia (BEi).

BEi merupakan pasar dengan system order driven dan continuous

auction dimana semua order dimasukan kedalam sistem perdagangan

elektronis yang diberi nama JATS (Jakarta Automated Trading System) yang diimplementasikan pertama kali pada tanggal 22 Mei 1995.

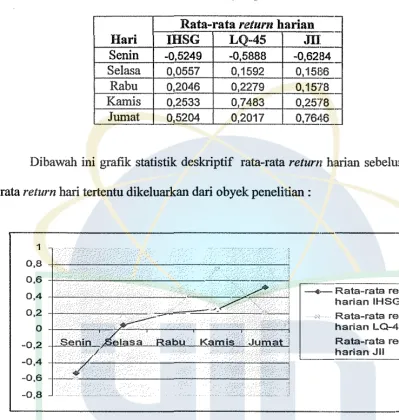

Tabel 4.2

Statistik Deskriptif rata-rata return harian sebelum rata-rata return hari tertentu dikeluarkan dari obyek penelitian

--Rata-rata return harian

Hari IHSG L0-45

m

--Senin -0,5249 -0,5888 -0.6284

Selasa 0,0557 0,1592 0,15136

Rabu 0,2046 0,2279 0,1578

--Karnis 0,2533 0,7483 0,25·13

--Jumat 0,5204 0,2017 0,7646

--Dibawah ini grafik statistik deskriptif rata-rata return harian sebelum rata-rata return hari tertentu dikeluarkan dari obyek penelitian :

1

0,8 セMMMMMMMMMMMMMMセM

0.6 MQMMセセMMMMMMMMG@

0,4

MAMMMMMMMMMMセM

, 2

M]セ]jᄋWGMᄋMᄋNMGN@

0,2 M|MMMMMMNセセ@ .. - . = ィMMセ@

MPNセ@

-At;

Rabu Kamis ·NAオュセ@

/-0,4 MKMMMKMMMMMMMMMMMMMセ@ -0,6

-0,8

Gambar4.l

--a-Rata-rata return

harian IHSG

Rata-rata return

harian LQ-45

Rata-rata return

harian Jll

Grafilc statistik deskriptif rata-rata return harian sebelum rata-rata return hari tertentu dikeluarkan dari obyek penelitian

Dari tabel 4.2 dan gambar 4.1 dapat dijelaskan bahwa rata-rata return

[image:30.595.67.466.119.539.2]b. Uji Normalitas data unmk indeks LQ-45

Pengujian data unmk indeks LQ-45 menggunakan kolmogorof

smirnov, ini bisa membantu peneliti unmk meng<etahui apakah data

yang dipilih berasal dari populasi yang terdislribusi secara normal. Dengan menggunakan level of significant (a) 5% hipotesis yang diusulkan adalah sebagai berikut:

Ho : Data terdistribusi secara normal HI : Data tidak terdistribusi secara normal

Pedoman yang digunakan unmk menerima atau menolak hipotesis adalah sebagai berikut:

l) Ho diterima jika P Value pada kolom Asimp. Sig (2-tailed) >

level of significant (a)

2) Ho ditolak jika P Value pada kolom Asimp. Sig (2-tailed) <

level of significant (a)

Pada tabel 4.5, dengan menggunakan uji One sample

kolmogorov-smirnov dapat dilihat pada asymp. Sig (2 tailed) sebesar

1) Ho diterima jika P Value pada kolom Asimp. Sig (2-tailed) >

level of significant (a)

2) Ho ditolak jika P Value pada kolom Asimp. Sig (2-tailed) <

level of significant (a)

Pada tabel 4.6, dengan menggnnakan uji One sample

kolmogorov-smirnov dapat dilihat pada asymp. Sig (2 tailed) sebesar

0,000 artinya bahwa distribusi data pada JTI エ・イウᄋセ「オエ@ tidak normal karena signifikasinya lebih kecii dari 0,05, (0,000 < <D,05).

[image:32.595.92.468.158.534.2]Tabel4.6

Pengujian data menggnnakan Kolmogorof smirnov untuk indeks JII

Ono-Sample Kolmogorov-Smimov Test

Re tum

セnLNLNMセセセセセセセセセセセセセセMエML@ 459

Normal Parameters•.b Mean .Otl8945

Std. Deviation 1. YPセQXTPY@

Most Extreme Absolute .106

Differences Positive . 081

Negative -.106

Kolmogorov-Smimov Z Asymp. Sig. (2-tailed)

a. Test distribution is Normal.

b. Calculated from data.

:2.279

.000

One-Sample Test Test Value = 0

915% Confidence Interval of the Mean Difference t df sゥセN@ (2-tailed Difference Lower Uooer Return 1.333 93 .186 .2263777 -'110864 .563619

-Dari tabel output diatas didapatkan asyimp. Sig/asymptotic

significance adalah sebesar 0.186, sedangkan drajat kebebasan (a)

yang digunakan adalah sebesar 0.05, sehingga dapat disi:mpulkan bahwa 0.186 > 0.05 maka Ho diterima dan Ha ditolak atau dengan kata lain rata-rata return hari Karnis pada IHSG terbukti tidak siguifikan.

[image:33.595.120.444.80.184.2]5) Pengujian hipotesis pada hari Jum'at dapat dilihat pada tabel 4.11 dibawah ini:

Tabel 4.11

Tabel output uji One Sample t-Test hari Jum'at JPada IHSG

Return

N

Return

t di

2.834

One-Sample Statistics

-r

>td. Error Mean .1805080 Mean Std. Deviation90 .511476 1.7124493

One-Sample Test

Test Value = 0

Mean SiQ. (2-tailed) Difference

89 .006 .5114756

c-ll5% Confidence

Interval of the Difference Lower I Unner

-:152810 I .870141

Dari tabel output diatas didapatkan asyimp. Sig/asymptotic

[image:33.595.96.471.211.634.2]bahwa 0.006 < 0.05 maka Ho ditolak dan Ha diterima atau dengan kata lain rata-rata return hari Jum'at pada IHSG terbukti signifikan.

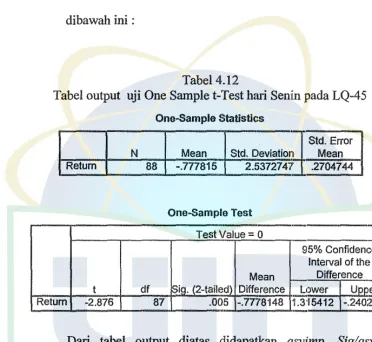

f. Hasil pengujian hipotesis I pada indeks LQ-45

[image:34.595.95.467.185.527.2]1) Pengujian hipotesis pada hari Senin dapat dilihat pada tabel 4.12 dibawah ini :

Tabel 4.12

Tabel output uji One Sample t-Test hari Senin pada LQ-45

N

Return

t Return -2.876

One-Sample Statistics

Mean Std. Deviatior

d

Std. Error Mean 88 -.777815 2.537274 7 .2704744One-Sample Test

Test Value= O

95% Confidence Interval of the Mean Difference df セゥ。N@ 12-tailed\ Difference Ll)Wer Uooer

87 .005 -.7778148 f.3'.15412 -.240218

-Dari tabel output diatas didapatkan asyirnp. Sig/asymptotic

significance adalah sebesar 0.005, sedangkan drajat kebebasan (a)

yang digunakan adalah sebesar 0.05, sehingga dapat disimpulkan bahwa 0.005 < 0.05 maka Ho ditolak dan Ha di1terima atau dengan kata lain rata-rata return hari Senin pada inde:ks LQ-45 terbukti signifikan.

2) Pengujian hipotesis pada hari Selasa dapat dilihat pada tabel 4.13

adalah sebesar 0,031, sedangkan

a

(

drajat kebebasan ) yangdigunakan adalah sebesar 0,05. Sehingga dapat disimpulkan bahwa

0,031 < 0,05, maka Ho ditolak dan Ha diterima atau dengan kata lain

ada perbedaan yang signifikan antara rata-rata return hari Senin,

Selasa, Rabu, Kamis dan Jumat pada IHSG.

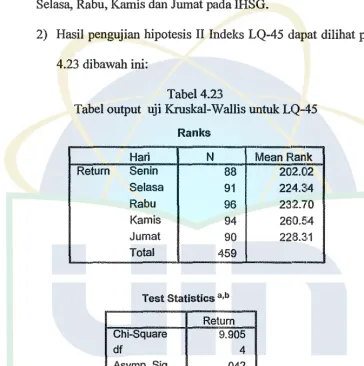

2) Hasil pengujian hipotesis II Indeks LQ-45 dapat dilihat pada tabel

[image:35.595.96.460.198.564.2]4.23 dibawah ini:

Tabel 4.23

Tabel output uji Kruskal-Wallis untuk LQ-45

Ranks

--Hari N Mean Rank

Return Sen in 88 202.Cl2

Selasa 91 RRTNSセ@

Ra bu 96 232.70

Kam is 94 260.S4

Jumat 90 228.3.1

Total 459

--Test Statistics •,b

Return

Chi-Square 9.905

df 4

Asymp. Sig. .042

a. Kruskal Wallis Test

b. Grouping Variable: Hari

Dari tabel m1tput diatas khususnya tabel ranks pad.a kolom mean rank,

rank terkecil jatuh pada hari Senin dan rank tertinggi jatuh pada hari Kamis.

Menurut pengamatan penulis hal ini menunjukkan bahwa untuk periode

Test Statistics a,b

Return

Chi-Square 10.390

df 4

Asymp. Sig. .034

a. Kruskal Wallis Test

b. Grouping Variable: Hari

Dari label output diatas khususnya label ranks pada kolom mean rank,

rank terkecil jatuh pada hari Senin dan rank tertinggi ja1tuh pada hari Jumat.

Menurut pengamatan penulis ha! ini menunjukkan bahwa untulc periode tahun 2006 - 2007 anomali pola harian dan efek akhir pe:kan memang te1jadi di Bursa Efek Indonesia khususnya pada JU, dimana salah satu tandanya adalah bahwa rala-rala return hari Senin lebih kecil dari pada hari-hari lainnya.

Pada label Test Statistic digunakan untulc mengi\ji hipotesis yang telah dirumuskan sebelurnnya, yaitu :

Ho : Tidak ada perbedaan yang signifikan antara iala-rala return hari Senin, Selasa, Rabu, Karnis dan Jumat pada JIL

Ha : Ada perbedaan yang signifikan antara rata-rata return hari Senin, Selasa, Rabu, Kamis dan Jumat pada JU.

Pengambilan keputusan untulc hipotesis yang telah dirumuskan adalah sebagai berikut:

1) Berdasarkan statistik hitung

DAFTARPUSTAKA

Amirullah. Analisis Perbandingan Kinerja Portofolio. Skripsi. Universitas Islam Negeri Jakarta. 2006.

Anoraga, Pandji dan Pakarti, Piji. "Pengantar Pasar Modaf'. Edisi Revisi. Rineka Cipta. Jakarta. 2001.

Brown, S.J dan J.B Warner. "Using Daily Stock Return: The Case of Event

Studies". Journal ofFinancial Economics. Vol 12.1985 ha! 3-31.

Buku Panduan indeks BEJ. Daftar Perusahaan yang masuk dalam LQ-45 dan JI!.

Pusat referensi Pasar Modal. Jakarta 2006.

Bulrn Panduan indeks BEJ. Daflar perusahaan yang masuk dalam LQ-45 dan JI!.

Pusat referensi Pasar Modal. Jakarta. 2007.

Cahyaningdyah, Dwi. Analisis Pengaruh hari Perdagangan saham terhadap

return saham. Jurnal Ekonomi dan Bisnis Indonesia vol. 20 No. 2. Fakultas

Ekonomi UGM. April 2005.

Darmadji. Tjiptono. Dan Hendy M. Fakhruddin. Pasar lklodal di Indonesia

pendekatan Tanya jawab. Salemba Empat. Jakarta. 2001.

Evanty, Weny."Analisa dampak tahun baru cina (Imlek) dan uji Rogalski effect

terhadap return saham''. Skripsi. Universitas Islam Negeri Jakarta 2007.

Hanantijo, Djoko. Selayang pandang dalam IHSG. dalam media Akuntansi No. 39 tahun x. Jakarta, LIPI. Oktober-Desember 2001.

Husnan, Suad. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Edisi ketiga Unit penerbit dan percetakan AMP YKPN. Y ogyakarta. 200 I.

Jogiyanto. H.M. Teori Portofolio dan analisis Investasi. Edisi ketiga. BPFE. Yogyakarta. 2003.

Ma,ruf, Farid. Dan Ary gumanti, Tatang. Efek Akhir Pe/can terhadap return

saham. dalam Usahawan. No. 11, November 2004.

Monthly statistic, JSX. JSX research and development division. BEJ Jakarta. 2006.

Indeks Harian illSG periode 2006

Harl

Tanggal Senin Selasa Rabu Kamis Jumat

Januari

2-6 Januari 1,171.709 1,184.690 1,211.699 1,211.000 1,222.249 9-13 Januari 1,245.054 1,261.283 1,256.253 1,250.428 16-20 Januari 1,235.256 1,212.870 1,193.196 1,230.059 1,222.888 23-27 Januari 1,200.127 1,207.220 1,230.117 1226.653 1,229.709 30 Januari 1,232.321

Februari

1-3 Februari 1,240.695 1,243.393 1,244.126

6-10 Februari 1,245.649 1,259.362 1,238.170 1,246.640 1,253.105 13-17 Februari 1,252.404 1,230.378 1,236.943 1,237.874 1,243.475 20-24 Februari 1,247.414 1,236.089 1,231.250 1,224.164 1,216.140 27-28 Februari 1,235.423 1,230.664

Maret

1-3 Maret 1,239.270 1,249.678 1,261.265

6-10 Maret 1,262.690 1,246.251 1,233.596 1,239.577 1,247.422 13-17Maret 1,243.661 1.245.379 1,244.441 1,273.797 1,305.178 20-24 Maret 1,330.113 1,327.142 1,302.328 1,305.623 1,311.374 27-31 Maret 1,31 I.950 1,325.219 1,322.974

Aoril

3-7 Aoril 1,329.313 1,326.448 1,344.600 1,355.013 1,363.298 10-14 Aoril 1,360.127 1,372.394 1,382.122

17-21 April 1,386.785 1,417.375 1,453.227 1,464.528 1,459.288 24-28 April 1,442.865 1,458.784 1,481.719 1,474.609 1,464.406 Mei

1-5 Mei 1,476.455 1,475.893 1,499.071 1,484.332 1,483.061 8-12 Mei 1,507.926 1,532.624 1,539.401 1,553.062 1,525.780 15-19 Mei 1,429.542 1,427.814 1,462.158 1,400.847 1,392.990 22-26Mei 1,309.045 1,326.260 1,323.147

29-31 Mei 1,333.884 1,366.170 1,329.996 Juni

1-2 Juni 1,32:1.560 1,347.686

5-9 Juni 1,349.038 1,316.945 1,287.178 1,241.326 1,274.753 12-16 Juni 1,273.110 1,236.568 1,234.198 1,241.650 1,309.525 19-23 Juni 1,295.051 1,294.970 1,293.287 1,303.450 1,290.164 26-30 Juni 1,283.853 1,285.627 1,272.053 1,274.744 1,310.263 Juli

Indeks Harian Jakarta Islamic indeks (JU) Periode 2006

Hari

Tanggal Senin Selasa Ra bu Kamis Jumat

Januari

3- 6 Januari 203.716 207.257 207.978 210.340

9-13 J anuari 213.976 218.726 218.471 217.274

16-20 Januari 214.329 209.892 206.929 213.950 212.874 23-27 J anuari 208.887 209.818 214.451 214.031 214.746 30 Januari 215.357

Februari

1-3 Februari 217.462 217.983 217.512

6-10 Februari 218.237 222.034 217.015 219.715 221.587 13-17 februari 221.905 216.128 217.752 217.632 218.571 20-24 Februari 220.321 218.388 217.468 216.624 215.402 27-28 Februari 218.701 218.261

Maret

1-3 Maret 219.915 221.419 224.097

6-10 Maret 223.462 220.380 218.185 219.127 220.294 13-17 maret 220.485 220.332 220.469 225.852 232.367 20-24 maret 236.236 235.019 230.301 232.111 233.369 27-29 maret 233.098 235.280 233.821

April

3-7 april 234.385 233.359 234.684 235.685 237.136

11-13 april 237.966 241.847 242.178

17-21 april 243.208 249.300 255.856 257.414 257.363 24-28 april 254.516 258.942 263.470 262.146 260.193 Mei

1-5 Mei 264.120 262.725 266.572 264.471 265.125 8-12 Mei 268.773 275.412 277.971 278.683 274.510 15-19 Mei 257.053 257.667 261.498 249.945 248.742 22-26 Mei 232.114 234.231 234.090

29-31 Mei 239.290 245.417 237.238 Juni

1-2juni 237.366 242.574

5-9 jillli 243.381 235.186 228.156 218.665 225.073 12-16 juni 224.127 216.353 215.450 216.668 232.352 19-23 juni 229.814 229.069 229.252 232.126 228.507 26-30juni 228.313 228.289 226.101

セRRVNUYW@

233.272 JuliA!lliStuS

1-3 A!!Ustus 373.378 376.429 376.839

6-10 A1rustus 362.633 360.298 376.039 372.061 367.641 13-17 Agustus 369.802 363.953 339.457 319.666

20-24 A!lliStuS 344.847 337.069 349.742 357.969 361.407 27-31 A!!Ustus 366.323 363.281 358.916 361.780 368.153 September

3-7 September 373.771 375.415 374.382 375.623 379.085 10-14September 373.544 373.767 372.135 375.522 375.467 17-21 September 375.824 380.043 393.637 390.706 397.242 24-28 September 397.502 393.683 396.369 401.310 399.747 Oktober

1-5 Oktober 407.762 420.586 418.266 421.294 428.105 8-12 Oktober 430.846 434.741 444.925 456.628

15-19 Oktober 458.594 457.494 448.626

22-26 Oktober 427.000 446.342 440.988 453.886 460.835 29-31 Oktober 470.000 466.770 463.055

November

1-2 November 477.444 480.764

5-9 November 469.748 475.553 485.299 482.110 489.160 12-16 November 481.552 472.107 475.462 482.404 475.764 19-23 November 469.539 466.024 456.700 455.777 461.313 26-30 November 475.766 472.456 482.972 487.076 483.964 Desember

2-7 Desember 491.149 497.867 500.439 503.940 501.160 10-14 Desember 502.780 506.111 503.925 495.418 492.540 17-21 Desember 478.241 472.880 476.018

24-28 Desember 486.623 490.835 493.014

Lampiran 2

Rata-rata return

harian

ウ・「セセャオュ@

rata-rata

return tertentu dikeluar]K:an dari

18-22 Juni 2007 -5,2871 0,5855 0,7721 -0,5935 0,1360 25-29 Juni 2007 0,1336 -0,0130 -1,2569 -0,5933 0,9907 2-6 Juli 2007 -4,6640 1,1264 0,3524 1,1613 0,1654 9-13 Juli 2007 2,4383 0,3375 -0,8165 0,6038 0,9008 16-20 Juli 2007 -4,7251 0,6183 3,4749 1,9932 1,7650 23-27 Juli 2007 0,4535 0,8260 -0,6081 -1,6219 -3,0431 30-31 Juli 2007 0,2509 2,6296

1-3 Airustus 2007 -4,4096 0,8651 0,0211

6-10 Airustus 2007 -3,9939 -0,6014 4,4916 -1,0702 -1,5569 13-17 A!.!Ustus 2007 0,6127 -1,7400 -6,9953 -6,1663

20-24 A!.!Ustus 2007 7,5101 -2,8598 4,2550 3,0901 0,8568 27-31 A!.!Ustus 2007 -6,5092 -0,7631 -1,2551 4,6947 2,5166 3-7 September 2007 1,1093 -0,1015 0,2075 6,3353 0,9919 10-14 September 2007 -1,6988 0,0232 -0,0461 0,5186 0,2694 17-21 September 2007 -2,0239 0,9532 3,7357 -0,3558 1,5563 24-28 September 2007 0,8252 -1,1436 1,3608 5,8034 -0,6585 1-5 Oktober 2007 2,0750 3,1063 -0,4275 1,1415 1,0973 8-12 Oktober 2007 1,3129 1,0391 2,2617 2,1189

15-19 Oktober2007 0,4642 -1,0319 -2,2736

22-26 Oktober 2007 -4,9177 4,6766 -1,3286 7,0381 -2,0487 29-31 Oktober 2007 2,0694 -0,4222 -0,9274

1-2 November 2007 3,0613 0,5159

5-9 November 2007 -2,3573 1,2533 1,7154 6,2900 1,1754 12-16 November 2007 -1,5362 -0,8204 3,1912 0,5317 -1,5967 19-23 November 2007 -0,8839 -0,9601 -2,5656 5,0021 0,6673 26-30 November 2007 3,0445 -0,9353 2,1987 1,1349 -0,4672 3-7 Desember 2007 1,7280 1,1613 0,1629 1,1977 -0,7936 10-14 Desember 2007 -4,5808 0,7546 -0,6274 -1,5508 -0,7684 17-21 Desember 2007 -3,1039 -1,3033 0,4080

26-28 Desember 2007 2,5431 0,9873 0,0374

Rata-rata return Harian LQ-45 periode tahun 2006-2007 (dalam %)

Hari

Tanggal Sen in Selasa Ra bu Kam is Jumat

2-6 Januari 2006 2,6307 -0,1012 1,0513

9-13 Januari 2006 2,1007 -0,4503 -0,5989

16-20 Januari2006 -1,3901 -2,0828 -1,7740 3,5418 -0,6452 23-27 Januari 2006 -2,1243 0,6510 2,1903 -0,4116 0,3863 30 Januari 2006 0,2162

1-3 Februari 2006 0,1701 -0,0302

6-10 Februari 2006 0,1819 1,3015 -1,9432 0,7842 0,4321 13-17 Februari 2006 -5,0503 -2,1243 0,5815 0,0622 0,5083 20-24 Februari 2006 0,3814 -1,0747 -0,4603 -0.,7485 -0,7757 27-28 Februari 2006 1,9719 -0,3728

1-3 Maret 2006 0,9910 0,9813

6-10 Maret 2006 -0,0244 -1,5635 -1,1214 0,5276 0,7631 13-17 Maret 2006 -0,3196 0,0859 0,0157 2,6686 2,9091 20-24 Maret 2006 2,1617 -0,3831 -2,2586 0,3962 0,5144 27-29 Maret 2006 0,0200 1,2379 -0,4908

3-7 April 2006 -0,1596 1,5651 0,.7442 0,5649

10-14 April 2006 1,0303 0,,6705

17-21 April 2006 2,4351 3,0857 0,8646 -0,4940 24-28 April 2006 -1,2978 1,0220 1,6087 -0,6870 -1,0561 1-5 Mei 2006 1,0535 -0,0941 1,7172 -0,8075 -0,0740 8-12 Mei 2006 1,5914 1,8743 0,4450 0,8549 -1,9830 15-19 Mei 2006 -6,9225 0,2793 2,4647 -4,4833 -0,8176 22-26 Mei 2006 -6,4383 1,4684 -0,2147

29-31 Mei 2006 2,8139 -3,2030

1-2 Juni 2006 2,0713

5-9 Juni 2006 0,2827 -2,7835 -2,5925 MセゥLPYRY@ 3,0119 12-16 Juni 2006 -0,1917 -3,1992 -0,2409 0,6379 6,5963 19-23 Juni 2006 -1,1147 -0,1236 -0,1038 0,9111 -1,2643 26-30 Juni 2006 -0,3629 0,0405 -1,1080 0,1803 3,0678 3-7 Juli 2006 1,5549 1,0090 0,0515 0,1577 0,6450 10-14 Juli 2006 -0,7146 0,3363 0,0399 -0,9925 -2,4956 17-21 Juli 2006 -6,7952 0,1006 -0,4314 3,2172 -0,1462 24-28 Juli 2006 -0,9071 0,3007 0/,527 1,2855 0,4517 31-Juli 2006 1,2016

1-4 Agustus 2006 1,8348 -1,1980 0,8583

7-11 A!!Ustus 2006 1,0620 -0,5884 1,5059 -2,2535 1,4515 14-19 A!!Ustus 2006 0,9769 0,6298 1,0968

22-26 A!!Ustus 2006 0,1314 -0,8867 -1,1644

11-15 September 2006 -1,5078 -1,3254 1,2454 0,9084 0,4833 18-22 September 2006 0,6400 0,9423 -0,6033 2,0102 0,1278 25-29 September 2006 -0,3339 -0,7543 1,2946 0,3780 0,0027 2-6 Oktober 2006 -5,5356 0,5764 -0,1364 0,4251 -0,2497 9-13 Oktober 2006 0,1987 0,7751 -0,2297 -0,1144 1,7082 16-20 Oktober 2006 -0,9753 0,1998 -0,1813 0,2549 0,2569 30-31 Oktober 2006 0,5072 0,2996

1-3 November 2006 1,2661 0,3300

6-10 November 2006 2,0613 0,9128 -0,5188 0,9142 0,2897 13-17 November 2006 -1,8389 2,2617 -0,0915 -0,2455 0,0882 20-24 November 2006 0,8522 -0,3152 1,3715 -0,2043 0,9300 27-30 November 2006 0,8602 -2,5047 1,3441 0,5460

01-Desember 2006

4-8 Desember 2006 -0,3379 2,9825 0,4811 -0,3766 -0,6127 11-15 Desember 2006 -0,9870 -0,2931 -0,2136 0,5892 1,4663 18-22 Desember 2006 -0,3442 -2,9591 1,7436 1,4297 -0,2669

25-29 Desember 2006 1,0670 0,1743

1-5 Januari 2007 -0,3483 -0,7159 0,3523

8-12 Januari 2007 -1,1290 -2,0765 -4,3169 0,0646 -2,0174 15-19 Januari 2007 -3,1578 1,6121 0,0916 0,8896 1,4179 22-26 Januari 2007 1,4141 -0,6669 -0,1863 -1,9018 -1,0615 29-31 Januari 2007 0,3439 -0,0092 -0,7331

1-2 Februari 2007 0,5900

5-9 Februari 2007 -6,6847 -0,6720 0,0464 -0,9821 -0,9059 12-16 Februari 2007 -4,3569 -0,5278 1,6274 2,5919 0,2556 19-23 Februari 2007 0,1469 0,0735 0,6479 -0,4437 -1,3807 26-28 Februari 2007 -5,5531 -1,1958 -1,3586

1-2 Maret 2007 -0,0046

5-9 Maret 2007 -3,6845 2,2698 0,7163 1,,7016 -0,4199 12-16 Maret 2007 1,9592 0,0845 -2,2290 6,.9986 0,1556

19-23 Maret 2007 0,1646 1,.9078 -0,0835

26-30 Maret 2007 0,5618 0,3739 -1,2581 L.1334 0,9217 2-6 April 2007 1,1504 3,3097 1,3481 -1,6145

9-13 April 2007 0,7805 0,3151 -0,2108 0,6246 16-20 April 2007 1,3915 -0,0342 -0,6388 4,4066 3,0302 23-27 April 2007 1,0800 -0,6677 0,2627 1,,6012 -0,1544 30-April 2007 -1,7238

1-4 Mei 2007 0,3891 5,.6290 0,5167

7-11Mei2007 0,0097 -0,8433 0,7539 0,.3907 -1,6978 14-18 Mei 2007 1,0428 -0,3723 1,5365

21-25 Mei 2007 0,1033 1,1108 -1,5816 -1,1849 28-31 Mei 2007 0,8346 -1,2238 -0,2948 L,5533

, n T

.

Rata-rata ret11r11 Harian JU periode tabnn 2006-2007 (dalam %)

Hari

Tammal Sen in Selasa Rabu Kam is Jfumat

3- 6 Januari 2006 1,7382 0,3479 1,1357

9-13 Januari 2006 1,7286 -0,1166 -0,5479

16-20 Januari 2006 -1,3554 -2,0702 -1,4117 3,3930 -0,5029 23-27 Januari 2006 -1,8729 0,4457 2,2081 -0,1958 7,3341 30-Januari 2006 0,2845

1-3 Februari 2006 0,2396 -0,2161

6-10 Februari 2006 0,3333 1,7399 -2,2605 1,2442 0,8520 13-17 Februari 2006 0,1435 -2,6034 0,7514 -0,0551 0,4315 20-24 Februari 2006 0,8007 -0,8774 -0,4213 -0,3881 -0,5641 27-28 Februari 2006 1,5316 -0,2012

1-3 Maret 2006 0,6839 1,2095

6-10 Maret 2006 -0,2834 -1,3792 -0,9960 0,4317 0,5326 13-17 Maret 2006 0,0867 -0,0694 0,0622 2:,4416 2,8846 20-24 Maret 2006 1,6650 -0,5152 -2,0075 0,7859 0,5420 27-29 Maret 2006 -0,1161 0,9361 -0,6201

3-7 April 2006 -0,4377 0,5678 0,4265 0,6157

11-13 April 2006 1,6309 0,1369

17-21 April 2006 2,5049 2,6298 0,6089 -0,0198 24-28 April 2006 -4,1062 1,7390 1,7487 -0,5025 -0,7450 1-5 Mei 2006 1,5093 -0,5282 1,4643 -0,7882 0,2473 8-12 Mei 2006 1,3760 2,4701 0,9292 0,2561 -1,4974 15-19 Mei 2006 -6,3593 0,2389 1,4868 セGQMLTQXP@ -0,4813 22-26 Mei 2006 -7,6848 0,9121 -0,0602

29-31Mei2006 2,5605 -3,3327

1-2 Juni 2006 2,1941

5-9 Juni 2006 0,3327 -3,3671 -2,9891 -4,1599 2,9305 12-16 Juni 2006 -0,4203 -3,4686 -0,4174 0,5653 7,2387 19-23 Juni 2006 -1,0923 -0,3242 0,0799 1,2536 -1,5591 26-30 Juni 2006 -0,0849 -0,0105 -0,9584 0,2194 2,9458 3-7 Juli 2006 0,8158 1,4712 -0,2749 0,6559 0,3114 10-14 Juli 2006 -0,7424 0,3883 -0,2443 -1,0040 -2,4018 17- 21 Juli 2006 -1,2580 0,3155 -0,4720 3,1551 -0,4564 24-28 Juli 2006 -0,4328 0,2769 0,5947 0,2297 0,7225 31-Juli 2006 1,0272

1-4 A!n!StuS 2006 1,5897 -0,9312 0,7953

7-11 Arrustus 2006 0,9058 -0,1286 1,3325 -2,1769 1,6450 14-18 Arrustus 2006 0,8860 0,6329 1,4867

21-25 A<mstus 2006 0,0662 -1,3681 ··1,4869

Daftar Perusahaan LQ-45 Periode Januari-Juli 2006

No Kode Nama Perusahaan Keterangan

1

AALI Astra Airro Lestari Thk2

ADID

Adhi Karva Thk3

ANTM Aneka Tambang Thk4

ASH Astra Intemasional Thk5

BBCA Bank Central Asia Tbk6

BBRI Bank Rakvat Indonesia Tbk7

BDMN Bank Danamon Thk8

BFIN BFI Finance Indonesia Tbk9

BMRI Bank Mandiri Thk 10 BNBR Bakrie Dan Brothers Thie11 BNGA Bank Niaga Thk

12

BNII Bank Intemasional Indonesia Thk 13 BRPT Barito Pacifik Timber Thk14

BUMI Bmni Resources Thk15

CTRS Ciputra Surva Thk16

ELTY Bakrieland Development Thie17

ENRG Enerci Mega Persada Thie18

EPMT Enseval Putra Megatrading Thk19

GGRM Gudang Garam Tbk20

GJTL Gajah Tunggal Thk21

HMSP HM Sampoema Thie22

!NCO Intemasional Nickel Indonesia Thk23

INDF Indofood Sukses Makmur Thk24

INKP Indah Kiat Pulp & Paper Thk25

INTP Indocement Tunggal Prakasa Tbk26

ISAT IndosatTbk27

JIHD Jakarta Intemasional Hotel &Dev. Tbk28

KIJA Kawasan lndustri Jababeka Thk29

KLBF Kalbe Farma Thk30

LSIP PP London Sumatra Thk31

MEDC Medco Energi Intemasional Tbk32

PGAS Perusahaan Gas Negara Thk33

PLAS Palm Asia Corpora Thk34

PNBN Bank Pan Asia Thk35

PTBA Tambang Batubara Bukit Asam Tbk36

RALS Ramayana Lestari Sentosa Thk37

RMBA Bentoel Intemasional Investama Tbk38

SMCB Semen Cibinong Thk39

TINS TimahThkDaftar Pcrusahaan LQ-45 Periodc Agnstus 2006-Januari 2007

No Kode Nama Perusahaan Keterangan

I AALI Astra AITTo Lestari Tbk

2

ADHI Adhi Karva Tbk3

ADMG GT Petrochem Industries Tbk Baru4

ANTM Aneka Tambang Tbk5

APOL Arpeni Pratama Ocean Line Tbk Baru6

ASH Astra Intemasional Tbk 7 BBCA Bank Central Asia Tbk8

BBRI Bank Rakvat Indonesia Tbk9

BDMN Bank Danamon Tbk10 BLTA Berlian Laiu Tanker Tbk Baru

11 BMRI Bank Mandiri Tbk

12

BNBR Bakrie Dan Brothers Tbk13 BNGA Bank Niaga Tbk

14

BNII Bank Intemasional Indonesia Tbk15

BRPT Barito Pacifik Timber Tbk16

BTEL Bakrie Telecom Tbk17

BUMI Bumi Resources Tbk18

CMNP Citra Marga Nusapabala Persada Tbk Baru19

CTRS Ciputra Surva Tbk20

ENRG Energi Mega Persada Tbk21

GGRM Gudang Garam Tbk22

GJTL Gaiab TunggaJ Tbk23

INCO Intemasional Nickel Indonesia Thk24

INDF Indofood Sukses Makmur Tbk25

INKP Indab Kiat Pulp & Paper Tbk26

INTP Indocement Tunt:rnal Prakasa Tbk27

ISAT Indosat Tbk28

KIJA Kawasan lndustri Jabaheka Tbk29

KLBF Kalbe Farma Tbk30

LPKR Lippo Karawaci Tbk Baru31

LSIP PP London Sumatra Tbk32

MEDC Medco Energi Internasional Tbk33

MPPA Matabari Putra Prima Tbk34

PGAS Perusabaan Gas Negara Tbk35

PNBN Bank Pan Asia Tbk36

PNLF Panin Life Tbk Baru37

PTBA Tambang Batubara Bukit Asan1 Tbk38

RALS Ramayana Lestari Sentosa Tbk39

SMCB Holcim Indonesia Tbk Barur n ,., ... IT'> A セ@

Daftar Perusahaan LQ-45 Periode September 2007 - Febnmri 2008

No Kode Nama Perusahaan Keterangan

1

AALI Astra Airro Lestari Tbk2

ADHI

Adhi Karya Tbk3

ANTM Aneka Tambang Tbk4

ASII Astra Intemasional Tbk5

BBCA Bank Central Asia Tbk6

BBKP Bank Bukopin Tbk Baru7

BBRI Bank Rakvat Indonesia Tbk8

BDMN Bank Danamon Tbk9

BHIT Bhakti Investama Tbk Baru10

BLTA Berlian Laiu Tbk 11 BMRI Bank Mandiri Tbk12

BMTR Global Mediacom Tbk Baru13 BNBR Bakrie Dan Brothers Tbk

14

BNGA Bank Niaga Tbk15

BNII Bank Intemasional Indonesia Tbk16

BRPT Barito Pacifik Timber Tbk17

BTEL Bakrie Telecom Tbk18

BUMI Bumi Resources Tbk19

CMNP Citra Marga Nusapahala Persada Tbk20

CPRO Central Tbk Baru21

CTRA Ciputra Dev. Tbk22

CTRS Ciputra Surva Tbk23

ELTY Bakrieland Tbk Baru24

ENRG Energi Mega Persada Tbk25

INCO Intemasional Nickel Indonesia Tbk26

INDF Indofood Sukses Makmur Tbk27

INKP Indah Kiat Pulp & Paper Tbk28

ISAT IndosatTbk29

KIJA Kawasan Industri Jababeka Tbk30

KLBF Kalbe Farma Tbk31

LSIP PP London Sumatra Tbk32

MEDC Medco Enerni Intemasional Tbk33

PGAS Pernsahaan Gas Negara Tbk34

PNBN Bank Pan Asia Tbk35

PNLF Panin Life Tbk36

PTBA Tambang Batubara Bukit Asam Tbk37

SMCB Holcim Indonesia Tbk38

SULI Sumalindo Lestari Tbk39

TINS TimahTbk Baru42 TRUB Truba Alam Tbk

I

Baru

I

43 TSPC Tempo Scan Tbk

Daftar Perusahaan JU Periode Agustus 2006 - Februari 2007

No Kode Nama Perusahaan Keteranl!an

1

ADHI Astra All.To Lestari Thk2

ANTM Adhi Karya Thk3

ASII Astra Intemasional Tbk4

BLTA Berlian Laju Thk5

BNBR Balaie Dan Brothers Thk6

BTEL Balaie Telecom Thk Baru7

BUMI Bumi Resources Thk8

CTRA Ciputra Dev. Tbk Baru9

CTRS Ciputra Surva Thk Baru10

ENRG Enerci Mega Persada Thk 11 GJTL Gaiah Tun22al Thk12

INCO Intemasional Nickel Indonesia Tbk 13 INDF Indofood Sukses Makmur Tbk14

INKP Indah Kiat Pulp & Paper Tbk15

INTP Indocement TunggaJ Prakasa Tbk16

ISAT Indosat Thk17

KIJA Kawasan Industri Jababeka Tbk18

KLBF Kalbe Farma Thk19

LPKR Linno Karawaci Thk Baru20

LSIP PP London Sumatra Tbk21

MEDC Medco Enerci Intemasional Tbk22

PGAS Perusahaan Gas Negara Thk23

PLAS Palm Asia Coroora Thk24

PTBA Tambanl! Batubara Thk25

SMCB Holcim Indonesia Thk26

TKIM Pabrik Kertas Tiiwi Kimia Tbk27

TLKM Telekomunikasi Indonesia Tbk28

UNSP Balaie Sumatra Plantation Thie29

UNTR United Tractor TbkDaftar Pcrusahaan JU Pcriode Agustus 2007 - Februari 2008

No Kode Nama Perusahaam Keteram!an

1 AALI Astra Agro Lestari Tbk

2 ANTM Aneka Tambang Tbk

3 APEX APEXINDO Tbk Baru

4 ASII Astra Intemasional Tbk 5 BLTA Ber!ian Laiu Tbk

6 BNBR Bakrie Dan Brothers Tbk 7 BTEL Bakrie Telecom Tbk 8 BUMI Bumi Resources Tbk

9 CPRO Central Tbk

10 CTRA Ciputra Dev. Tbk 11 FREN Mobile-8 Telecom Tbk

12 INCO Intemasional Nickel Indonesia Tbk 13 INDF Indofood Sukses Makmur Tbk 14 INKP Indah Kiat Pulp & Paper Tbk 15 INTP Indocement Tun!:!l!al Prakasa Tbk

16 ISAT Indosat Tbk

17 KLBF Kawasan Industri Jababeka Tbk 18 LPKR Liooo Karawaci Tbk

19 LSIP PP London Smnatra Tbk

20 MEDC Medco Energi Intemasional Tbk 21 PGAS Perusahaan Gas Negara Tbk 22 PTBA Tambang Batubara Tbk

23 SMAR Smart Tbk Baru

24 SMCB Holcim Indonesia Tbk

25 SMGR Semen Gresik Tbk Baru

26 TINS Timah Tbk Baru

27 TLKM Telekomunikasi Indonesia Tbk

28 TRUB Truba Alam Tbk Baru