i

PENGARUH VARIABEL FUNDAMENTAL TERHADAP HARGA

SAHAM DI BEI

( Studi Empiris Pada Emiten Yang Terdaftar Dalam Index LQ 45

Bursa Efek Indonesia Tahun 2013

–

2015 )

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (SE)

Disusun oleh :

Eko Prasetyo Anggono

NIM. 109081000201

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Eko Prasetyo Anggono

TTL : Tangerang, 10 September 1991

Alamat : Jln. Mawar 11, Blok D4, No. 7B, Komp. Taman Kedaung, Pamulang, Tangerang Selatan, 15415 Nomor Contact : 082122697901

Email : [email protected]

II. LATAR BELAKANG PENDIDIKAN

- UIN Syarif Hidayatullah Jakarta : Kelulusan Tahun 2016 S1 Program Studi Menajemen Konsentrasi Keuangan - SMA Negeri 2 Pamulang : Kelulusan Tahun 2009 - SMP Negeri 4 Ciputat : Kelulusan Tahun 2006

- SD Dahlia : Kelulusan Tahun 2003

III. LATAR BELAKANG PENDIDIKAN

Ayah : Sono

Ibu : Utari Raharjo

vii

PENGARUH VARIABEL FUNDAMENTAL TERHADAP HARGA

SAHAM DI BEI

( Studi Empiris Pada Emiten Yang Terdaftar Dalam Index LQ 45

Bursa Efek Indonesia Tahun 2013

–

2015 )

Eko Prasetyo Anggono

ABSTRACT

This study aims to provide evidence on the effect of the fundamental

variables of growth, profitability, liquidity, leverage, and efficiency of the

company to the stock price. Fundamental variables studied were Total Asset

Growth, Return on Assets (ROA), the Current Ratio (CR), Leverage, and Turn

Over Total Assets as the independent variable and stock price as the independent

variable.

The sample used in this study are companies listed on Bursa effect is

Indonesia Index LQ 45 actively traded from 2013 to 2015. Sampling method is

purposive sampling where the sampling is based on certain conditions. The

statistical methods used in this research is multiple regression method.

The results of this study indicate that all variables simultaneously

Fundamental statistically significant effect to predict stock prices to be traded.

While statistically partially variable fundamental growth and profitability of

companies has no effect sigifikan to predict the stock price will be traded on the

exchange.

viii

PENGARUH VARIABEL FUNDAMENTAL TERHADAP HARGA

SAHAM DI BEI

( Studi Empiris Pada Emiten Yang Terdaftar Dalam Index LQ 45

Bursa Efek Indonesia Tahun 2013

–

2015 )

Eko Prasetyo Anggono

ABSTRAK

Penelitian ini bertujuan untuk memberikan bukti mengenai pengaruh

variabel fundamental pertumbuhan, profitabilitas, likuiditas, leverage, dan

efisiensi perusahaan terhadap harga saham. Variabel fundamental yang diteliti

yaitu

Asset Growth Total, Return On Asset (ROA), Current Ratio (CR),

Leverage, dan Turn Over Total Asset

sebagai variable independent dan harga

saham sebagai variable independent.

Jumlah sample yang digunakan dalam penelitian ini adalah perusahaan

yang terdaftar pada Bursa Effek Indonesia Index LQ 45 yang aktif

diperdagangkan dari tahun 2013 sampai dengan 2015. Metode pengambilan

sample yang digunakan adalah purposive sampling dimana pengambilan sample

dilakukan berdasarkan syarat-syarat tertentu. Metode statistik yang digunakan

dalam penelitian ini adalah metode regresi berganda.

Hasil penelitian ini menunjukkan bahwa seluruh variabel fundamnetal

secara statistik simultan berpengaruh signifikan untuk memprediksi harga saham

yang akan diperdagangkan. Sedangkan secara statistik parsial variable

fundamental pertumbuhan, dan profitabilitas perusahaan tidak berpengaruh

sigifikan untuk memprediksi harga saham yang akan diperdagangkan di bursa.

ix

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan

karuniaNya kepada penulis sehingga penulis dapat menyelesaikan

skripsi ini dengan baik. Salawat serta salam senantiasa tercurah

kepada Baginda Nabi Besar Muhammad SAW yang mengantarkan

manusia dari zaman kegelapan ke zaman yang terang benderang ini.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian

syarat guna mendapatkan gelar Sarjana Ekonomi di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa penulisan skripsi ini tidak dapat

terselesaikan tanpa dukungan dari berbagai pihak baik moril

maupun materil. Oleh karena itu, penulis ingin menyampaikan

ucapan terima kasih kepada pihak-pihak yang telah membantu dalam

penyusunan skripsi ini, terutama kepada:

1.

Kedua orang tua penulis, bapak Sono dan ibu Utari Raharjo atas

support , doa, dan kepercayaan yang diberikan kepada penulis yang

tidak akan

terukur jumlahnya. I’ve made it

guys!!

2.

Kedua adik penulis, Pandu dan Tomo yang selalu memberi semangat

kepada penulis untuk menyelesaikan tugas akhir kuliah ini.

3.

Dr. M. Arief Mufraini Lc., MA selaku Dekan Fakultas Ekonomi Dan

Bisnis UIN Syarif Hidayatullah Jakarta

4.

Ela Patriana, MM selaku Ketua Jurusan Manajemen Fakultas Ekonomi

Dan Bisnis UIN Syarif Hidayatullah Jakarta

x

penulis sehingga penulis dapat menyelesaikan tugas akhir kuliah ini

6.

Seluruh Bapak/Ibu dosen yang telah memberikan ilmu pengetahuan

kepada penulis selama masa perkuliahan.

7.

Kawan sepergaulan, Fitrah, Angga, Afif, Wika, Saiful, Vigor, Sidik

atas support dan respect yang diberikan kepada penulis selama

masa-masa kuliah

8.

Seluruh teman-teman Manajemen D 2009 yang tidak bisa

disebutkan satu per satu atas segala support yang diberikan kepada

penulis

9.

Seluruh staf dan karyawan UIN Syarif Hidayatullah Jakarta yang

telah memberikan bantuan kepada penulis

Penulis menyadari bahwa skripsi ini masih jauh dari

sempurna dikarenakan keterbatasan pengalaman dan pengetahuan

yang dimiliki penulis. oleh karena itu, penulis mengharapkan segala

bentuk saran dan masukan serta kritik yang membangun dari

berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi para

pembaca dan semua pihak khususnya dalam bidang manajemen

keuangan.

Jakarta, 13 Juni 2016

Penulis,

xi

DAFTAR ISI

HALAMAN JUDUL ... I

LEMBAR PENGESAHAN SKRIPSI ... II

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... III

LEMBAR PENGESAHAN UJIAN SKRIPSI ... IV

LEMBAR PENYERTAAN KEASLIAN KARYA ILIMIAH ... V

DAFTAR RIWAYAT HIDUP ... VI

ABSTRACT ... VII

ABSTRAK ... VIII

KATA PENGANTAR ... IX

DAFTAR ISI ... XI

DAFTAR TABEL... XIV

DAFTAR GAMBAR ... XIV

BAB I PENDAHULUAN ... 1

A.

Latar Belakang Penelitian ... 1

B.

Perumusan Masalah ... 6

C.

Tujuan Penelitian ... 7

D.

Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A.

Kerangka Teoritis ... 9

1.

Rasio Keungan ... 9

a.

Pengertian Rasio Keungan ... 9

xii

1)

Pertumbuhan Perusahaan ... 11

2)

Profitabilitas Perusahaan ... 13

3)

Likuiditas Perusahaan ... 15

4)

Leverage Perusahaan ... 18

5)

Efisiensi Perusahaan... 20

2.

Pasar Modal ... 21

a.

Pengertian Pasar Modal... 21

b.

Manfaat Pasar Modal ... 22

c.

Instrument Keuangan di Pasar Modal ... 22

3.

Saham ... 23

a.

Pengertian Saham ... 23

1)

Saham Biasa ... 25

2)

Saham Preferen ... 25

b.

Jenis-Jenis Saham... 25

c.

Nilai Saham ... 28

d.

Harga Saham ... 30

B.

Penelitian Sebelumnya ... 31

C.

Perumusan Hipotesis ... 37

D.

Kerangka Pemikiran ... 41

BAB III METODOLOGI PENELITIAN ... 43

A.

Rung Lingkup Penelitian... 43

B.

Metode Penelitian Populasi dan Sampel ... 43

C.

Metode Pengumpulan Data ... 44

D.

Metode Analisis ... 46

1.

Uji Statistik Deskriptif ... 46

2.

Uji Asumsi Klasik ... 46

a.

Uji Normalitas ... 47

b.

Uji Multikolinearitas ... 48

c.

Uji Autokorelasi ... 49

xiii

3.

Uji Regresi Berganda ... 50

4.

Uji Hipotesis... 51

a.

Uji Koefisien Determinasi... 51

b.

Uji Statistik t ... 52

c.

Uji Regresi Simultan ... 52

E.

Batasan Variabel Operasional ... 52

BAB IV HASIL DAN PEMBAHASAN... 56

A.

Gambaran Umum Objek Penelitian ... 56

B.

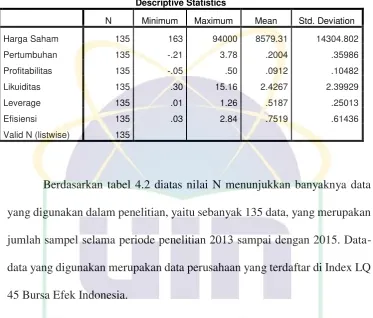

Deskripsi Data ... 60

C.

Analisis Data ... 62

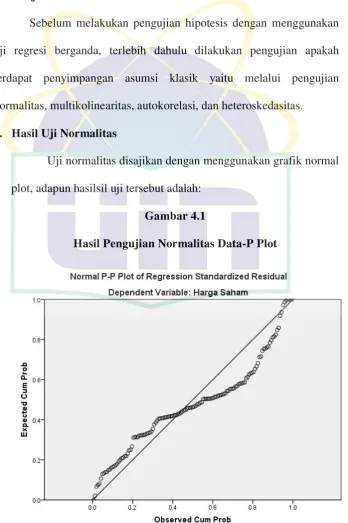

1.

Pengujian Asumsi Klasik ... 62

a.

Uji Normalitas ... 62

b.

Uji Multikolinearitas ... 63

c.

Uji Auto Korelasi ... 65

d.

Uji Heteroskedastisitas ... 65

2.

Pengujian Hipotesis ... 67

a.

Uji Koefisien Determinasi... 68

b.

Uji Parameter Individual ... 69

c.

Uji Signifikan Simultan... 74

D.

Interprestasi ... 75

BAB V KESIMPULAN DAN IMPLIKASI ... 79

A.

Kesimpulam ... 79

B.

Imlikasi ... 81

C.

Saran ... 82

DAFTAR PUSTAKA ... 84

xiv

DAFTAR TABEL

No.

Keterangan

Halaman

2.1 Penelitian Sebelumnya ... 35

4.1 Daftar Sampel Perusahaan ... 58

4.2 Hasil Pengujian Descriptive Statistics ... 61

4.3 Hasil Pengujian Komolgorov Smirnov ... 63

4.4 Hasil Pengujian Multikolinearitas ... 64

4.5 Hasil Pengujian Autokorelasi ... 65

4.6 Hasil Pengujian Heteroskedastisitas Uji Park ... 66

4.7 Hasil Pengujian Koefisien Determinasi R2... 68

4.8 Hasil Pengujian Parameter Individual (Uji Statistik t) ... 69

4.9 Hasil Pengujian Signifikansi Simultan (Uji Statistik F) ... 74

DAFTAR GAMBAR

No.

Keterangan

Halaman

2.1 Kerangka Pemikiran ... 41

1

BAB I

PENDAHULUAN

A.

Latar Belakang

Harga suatu produk berdasarkan definisi klasik adalah gambaran titik

temu antara sisi penawaran dan permintaan, sebab untuk beberapa produk

tertentu ada yang sama sekali tidak terkait langsung dengan permintaan atau

penawaran. Oleh karenanya, banyak hal yang mampu dan capable untuk

mempengaruhi titik temu kedua sisi tersebut. Harga saham misalnya, tidak

cukup hanya sisi permintaan dan penawaran (atau bahkan sama sekali tidak)

yang merepresentasikan terbentuknya harga produk tersebut. Fabozzi (1999)

menyatakan bahwa dalam analisis sekuritas ada dua pendekatan yang

digunakan yaitu analisis fundamental dan teknikal. Analisis fundamental

didasarkan pada dua model dasar penilaian sekuritas yaitu earning multiplier

dan asset values, sedangkan analisis teknikal secara umum memfokuskan

perhatian pada perubahan volume dan harga pasar sekuritas.

Fenomena faktor fundamental yang sering digunakan untuk

memprediksi harga saham atau tingkat pengembalian saham adalah rasio

keuangan dan rasio pasar. Rasio keuangan yang berfungsi untuk

memprediksi harga saham antara lain: return on assets (ROA), debt equity

ratio (DER), dan book value per Share (BVS). Rasio pasar yang sering

dikaitkan dengan harga atau tingkat pengembalian saham adalah price book

2

Fenomena faktor teknikal diukur dengan beberapa indikator antara

lain inflasi, nilai tukar mata uang, dan resiko pasar. Saham perusahaan yang

go public merupakan komoditi investasi yang berisiko, karena bersifat

peka terhadap perubahan

–

perubahan yang terjadi di dalam negeri maupun

perubahan dari luar negeri. Perubahan-perubahan ini tentunya merupakan

risiko bagi investor. Risiko ini terbagi menjadi risiko sistematis dan risiko

tidak sistematis. Sharpe (1999) mendefinisikan risiko sistematis sebagai

bagian dari perubahan aktiva yang dapat dihubungkan kepada faktor umum

yang disebut sebagai risiko pasar atau risiko yang tidak dapat dibagi. Risiko

sistematis merupakan tingkat minimum risiko yang dapat diperoleh bagi

suatu portofolio melalui diversifikasi sejumlah besar aktiva yang dipilih

secara acak. Risiko tidak sistematis adalah risiko yang unik bagi perusahaan,

seperti pemogokan kerja oleh pekerja perusahaan, bencana alam yang

menimpa perusahaan, dan lain-lain sejenisnya (Fabozzi, 1999).

Pasar modal Indonesia telah menjadi perhatian banyak pihak,

khususnya masyarakat bisnis. Pasar modal merupakan media yang sangat

efektif untuk dapat menyalurkan dan menginvestasikan dana yang

berdampak produktif dan menguntungkan investor. Melalui kegiatan pasar

modal, perusahaan dapat memperoleh dana untuk membiayai kegiatan

operasional dan perluasan perusahaan. Dana diperoleh dari sumber intern

dan ekstern perusahaan. Dana yang berasal dari sumber ekstern adalah dana

3

disebut modal asing yang merupakan hutang bagi perusahaan sedangkan

dana yang berasal dari investor disebut modal sendiri.

Pasar modal juga merupakan suatu sarana untuk mengatasi

permasalahan likuditias perusahaan sekaligus sebagai salah satu sarana

investasi bagi pihak-pihak yang mempunyai kelebihan dana. Salah satu

instrumen utama dalam menganalisis kondisi fundamental perusahaan

adalah informasi keuangan, karena didalamnya mencerminkan kondisi

kesehatan serta prospek perusahaan pada masa yang akan datang. Investasi

pada pasar modal adalah termasuk dalam kategori investasi yang

likuiditasnya tinggi serta convertible (mudah dikonversikan) sehingga

penting bagi emiten untuk memperhatikan kepentingan pemilik modal yaitu

dengan memaksimalkan nilai perusahaan. Karena nilai perusahaan

merupakan ukuran keberhasilan atas fungsi-fungsi keuangan. Kemampuan

perusahaan untuk menghasilkan laba dalam kegiatan operasionalnya

merupakan fokus utama dalam penilaian prestasi perusahaan, karena dari

laba perusahaan akan dapat diketahui kemampuan perusahaan dalam

pemenuhan kewajiban bagi para investornya dan juga merupakan elemen

penting dalam penciptaan nilai perusahaan yang menunjukkan prospeknya

pada masa mendatang. Untuk mengetahui tingkat kesehatan perusahaan

dapat dilihat dari laporan keuangan yang secara periodik di-update sebagai

salah sstu kewajiban perusahaan publik yang listed di Bursa Efek Indonesia.

Informasi yang terdapat pada laporan keuangan sangat berguna bagi

4

contohnya manajemen sebagai pihak intern perusahaan menggunakan

laporan keuangan sebagai dasar pengukuran kinerja perusahaan. Bagi pihak

ekstern, seperti investor menggunakan laporan keuangan untuk membantu

kegiatan investasi di pasar modal.

Informasi yang diperoleh dari perusahaan lazimnya didasarkan pada

kinerja perusahaan yang tercermin dalam laporan keuangan. Sesuai dengan

Standar Akuntansi Keuangan (SAK) revisi 1 Juli 2009 mewajibkan bagi

setiap perusahaan (terutama perusahaan publik) wajib menyajikan laporan

keuangan, baik laporan keuangan interim/quarter (unaudit) maupun laporan

keuangan tahunan/annual (audited). Laporan keuangan tahunan (yang telah

di audit) antara lain dipublikasikan oleh Indonesian Capital Market Directory

(ICMD) yang memuat laporan neraca dan laporan laba rugi, serta

catatan yang berhubungan dengan laporan keuangan tersebut. Berdasarkan

laporan keuangan, investor dapat mengetahui kinerja perusahaan dalam

kemampuannya untuk menghasilkan profitabilitas dan besarnya pendapatan

dividen yang akan diterima oleh para pemegang saham (dividend payout

ratio).

Harga saham mencerminkan juga nilai dari suatu perusahaan. Jika

perusahaan mencapai prestasi yang baik, maka saham perusahaan tersebut

akan banyak diminati oleh para investor. Prestasi baik yang dicapai

perusahan dapat dilihat di dalam laporan keuangan yang dipublikasikan oleh

5

investor

untuk membantu dalam pengambilan keputusan investasi, seperti

menjual, membeli, atau menanam saham. Untuk menilai kondisi keuangan

dan prestasi perusahaan, analisis keuangan memerlukan beberapa tolak ukur.

Tolak ukur yang sering dipakai adalah rasio atau indeks, yang

menghubungkan dua data keuangan yang satu dengan yang lainnya. Analisis

dan interpretasi dari macam-macam rasio dapat memberikan informasi yang

lebih baik tentang kondisi keuangan dan prestasi keuangan perusahaan.

Penelitian sebelumnya juga terlihat berusaha menambah item-item

yang menurut mereka capable untuk mempengaruhi harga saham,

diantaranya adalah: a) Arus kas (Sloan, 1996; Triyono dan Hartono, 2000;

Pradhono dan Christian, 2004; Sukartaatmadja 2005; Setiawan, 2005;

Daniati dan Suhairi, 2006; Meythi, 2006); b) Indikator ekonomi makro

(Reza, 2000; Hilda, 2003; Auliyah, 2006; Ernawati 2007); c) Penciptaan nilai

tambah ekonomis (Sartono dan Setiawan, 1999; Praweti, 2003; Rohmah dan

Trisnawati, 2004; Dewi, 2004; Sasongko dan Wulandari, 2006) dan; d)

Momen atau peristiwa tertentu (Sularso, 2003; Susilo dan Jaryono, 2004;

Iramani dan Mahdi, 2006; Siaputra dan Atmadja, 2006). Sementara pada

beberapa penelitian sebelumnya yang menghubungkan antara faktor

fundamental (rasio keuangan) dengan harga saham menunjukkan hasil yang

variatif, baik itu yang berpengaruh signifikan (Kusdiyanto, 1996; Rahadjo,

2001; Rosyadi, 2002; Riska, 2002; Wibowo, Idawati, Kharisma, Lestari,

Santoso, Sitobang, Sudarto, dan Havid, 2003; Fahrani, 2004; Wulandari,

6

berpengaruh sama sekali (Riska, 2002; Haryanto, dan Sugiharto, 2003;

Hengki, 2004; Anggraeni dan Sugiharto 2004; Suharli, 2005; Puspasari,

2006; Siyami, 2007).

Hasil penelitian yang variatif tersebut mendorong untuk dilakukan

penelitian lanjutan tentang hubungan atau pengaruh faktor fundamental

(rasio keuangan) dengan harga saham. Perbedaan dengan penelitian

sebelumnya adalah penambahan pada proksi faktor fundamental yang tidak

hanya terpaku pada profitabilitas dan leverage, tapi juga pertumbuhan, dan

efisiensi operasional perusahaan, cakupan luas sampel, dan periode

penelitian.

Dengan melihat pentingnya informasi variabel fudamental keuangan

perusahaan dan latar belakang yang telah diutarakan oleh penulis, maka

penulis memberi judul penelitian skripsi ini adalah

“

Pengaruh Variabel

Fundamental Terhadap Harga Saham Di BEI (Studi Empiris Pada

Emiten Yang Terdaftar Dalam Index LQ 45 Bursa Efek Indonesia

Tahun 2013

–

2015)

”

.

B.

Perumusan Masalah

Berdasarkan uraian diatas, maka dapat diidentifikasikan

masalah-masalah sebagai berikut:

1.

Apakah pertumbuhan perusahaan memiliki pengaruh yang signifikan

terhadap harga saham.

2.

Apakah profitabilitas perusahaan memiliki pengaruh yang signifikan

7

3.

Apakah leverage perusahaan memiliki pengaruh yang signifikan

terhadap harga saham.

4.

Apakah likuiditas perusahaan memiliki pengaruh yang signifikan

terhadap harga saham.

5.

Apakah efisiensi perusahaan memiliki pengaruh yang signifikan

terhadap harga saham.

6.

Apakah pertumbuhan, profitabilitas, leverage, likuiditas, dan efisiensi

perusahaan secara bersama-sama memiliki pengaruh yang signifikan

terhadap harga saham

C.

Tujuan Penelitian

Berdasarkan uraian perumusan masalah diatas, maka tujuan

penelitian yang ingin memberikan informasi secara empiris tentang:

1.

Pengaruh pertumbuhan perusahaan terhadap harga saham.

2.

Pengaruh pengaruh profitabilitas perusahaan terhadap harga saham

3.

Pengaruh leverage perusahaan terhadap harga saham

4.

Pengaruh likuiditas perusahaan terhadap harga saham

5.

Pengaruh efisiensi perusahaan terhadap harga saham

6.

Pengaruh rasio pertumbuhan, profitabilitas, leverage, likuiditas, dan

efisiensi perusahaan secara bersama-sama terhadap harga saham

D.

Manfaat Penelitian

Dari penelitian yang dilakukan oleh penulis diharapkan penelitian ini

bermanfaat bagi pembaca, pengguna, manajemen, pengambil keputusan, dan

8

1.

Bagi pengguna dalam hal ini adalah investor maupun kreditor,

diharapkan penelitian ini dapat menjadikan dasar dalam menilai kinerja

manajemen dalam pertimbangan awal proses transaksi bursa dan proses

pengambilan keputusan investasi saham.

2.

Bagi manajemen, diharapkan penelitian ini dapat menjadikan motivasi

untuk meningkatkan kinerja manajemen perusahaan yang di kelola,

sehingga dapat tercermin yang baik dalam laporan keuangan yang

disusun serta sebagai dasar pengambilan keputusan mengenai

kebijaksanaan yang menyangkut rasio kinerja keuangan terhadap

keputusan investasi saham.

3.

Bagi para pengambil keputusan (eksekutif), diharapkan penelitian ini

dapat dijadikan dasar penilaian dan dasar pertimbangan dalam

pengambilan keputusan di masa yang akan datang.

4.

Bagi pembaca, penelitian ini diharapkan memberikan bukti empiris

mengenai perbedaan rasio keuangan yang terdapat dalam laporan

keuangan perusahaan serta pengaruh rasio keuangan yang tergambarkan

dalam laporan keuangan terhadap harga saham.

5.

Bagi penulis, diharapkan penelitian ini dapat membantu dan menambah

penulis dalam menambah wawasan dan pengetahuan dalam penerapan

9

BAB II

TINJAUAN PUSTAKA

A.

Kerangka Teoritis

1.

Rasio Keuangan

a.

Pengertian

Rasio keuangan merupakan kegiatan membandingkan

angka-angka yang ada dalam laporan keuangan dengan cara membagi satu

angka dengan angka lainnya. Rasio keuangan digunakan untuk

mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil

rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang

bersangkutan (Kasmir, 2008:104). Rasio keuangan adalah angka

yang diperoleh dari hasil perbandingan dari satu pos laporan

keuangan dengan pos lainnya yang merupakan hubungan yang

relevan dan signifikan. Misalnya antara utang dan modal, antara kas

dan total asset, antara harga pokok produksi dengan total penjualan,

dan sebagainya. Teknik ini sangat lazim digunakan para analitis

keuangan. Rasio keuangan sangat penting dalam melakukan analisis

terhadap kondisi keuangan perusahaan. Rasio keuangan itu bisa

banyak sekali (Harahap, 2007:297). Sedangkan Rasio juga dapat

menunjukkan area-area yang memerlukan penelitian dan penanganan

yang lebih mendalam. Dalam hubungannya dengan keputusan yang

diambil oleh perusahaan, analisis rasio bertujuan untuk menilai

10

menjalankan aktivitas perusahaannya (Prastowo dan Juliaty,

2002:76).

Rasio sebenarnya hanyalah alat yang dinyatakan dalam

aritmathical terms yang dapat digunakan untuk menjelaskan

hubungan antara dua macam data finansial (Bambang Riyanto,

2001:329). Rasio keuangan, membantu kita untuk menidentfikasi

beberapa kelemahan dan kekuatan keuangan perusahaan. Rasio

tersebut memberikan dua cara, bagaimana membuat perbandingan

dan data keuangan peusahaan yang berarti: (1) kita dapat meneliti

rasio antar waktu (katakanlah untuk tahun terakhir) untuk meneliti

arah pergerakannya; dan (2) kita dapat membandingkan rasio

perusahaan dengan rasio perusahaan lainnya. Tujuan dari

penggunaan suatu rasio saat menganalisis informasi keuangan secara

sederhana dilakukan dengan membuat standar tolak ukur atas

informasi yang akan dianalisis agar rasio dari dua perusahaan yang

berbeda dapat dibandingkan atau juga satu perusahaan dengan

batas-batas waktu yang berbeda (Keown, Martin, Petty, dan Scott Jr,

2004:70-71). Untuk mengukur kinerja keuangan peusahaan dapat

dilakukan dengan beberapa rasio keuangan. Setiap rasio keuangan

memiliki tujuan, kegunaan, dan arti tertentu. Kemudian, setiap hasil

dari rasio yang diukur diinterpretasikan sehingga menjadi berarti bagi

11

keuangan yaitu rasio likuiditas, rasio profitabilitas, dan rasio

solvabilitas.

b.

Variabel Fundamental

1)

Pertumbuhan Perusahaan

Pertumbuhan

perusahaan

dinyatakan

sebagai

pertumbuhan total aset dimana pertumbuhan aset masa lalu akan

menggambarkan

profitabilitas

yang

akan

datang

dan

pertumbuhan yang datang. Growth adalah perubahan (penurunan

atau peningkatan) total aktiva yang dimiliki oleh perusahaan.

Pertumbuhan aset dihitung sebagai persentase perubahan aset

pada saat tertentu terhadap tahun sebelumnya. Growth

merupakan perubahan total aset baik berupa peningkatan maupun

penurunan yang dialami oleh perusahaan selama satu periode

(satu tahun).

Pertumbuhan aset menggambarkan pertumbuhan aktiva

perusahaan yang akan memengaruhi profitabilitas perusahaan

yang menyakini bahwa persentase perubahan total aktiva

merupakan indikator yang lebih baik dalam mengukur growth

perusahaan. Ukuran yang digunakan adalah dengan menghitung

proporsi kenaikan atau penurunan aktiva. Pada penelitian ini,

pertumbuhan perusahaan diukur dari proporsi perubahan asset,

untuk membandingkan kenaikan atau penurunan atas total aset

12

Asset merupakan aktiva yang digunakan untuk aktivitas

operasional perusahaan. Semakin besar asset diharapkan semakin

besar hasil operasional yang dihasilkan oleh perusahaan.

Peningkatan asset yang diikuti peningkatan hasil operasi akan

semakin menambah kepercayaan pihak luar terhadap perusahaan.

Dengan meningkatnya kepercayaan pihak luar (kreditor)

terhadap perusahaan, maka proporsi hutang semakin lebih besar

daripada modal sendiri. Hal ini didasarkan pada keyakinan

kreditor atas dana yang ditanamkan ke dalam perusahaan dijamin

oleh besarnya asset yang dimiliki perusahaan (Ang,1997).

Pertumbuhan perusahaan sangat diharapkan oleh pihak

internal maupun eksternal suatu perusahaan karena dapat

memberikan suatu aspek yang positif bagi mereka. Dari sudut

pandang investor, pertumbuhan suatu perusahaan merupakan

tanda bahwa perusahaan memiliki aspek yang menguntungkan,

dan mereka mengharapkan rate of return (tingkat pengembalian)

dari investasi mereka memberikan hasil yang lebih baik. Nilai

perusahaan yang dibentuk melalui indikator nilai pasar saham

sangat dipengaruhi oleh peluang-peluang investasi. Adanya

peluang investasi dapat memberikan sinyal positif tentang

pertumbuhan perusahaan dimasa yang akan datang, sehingga

dapat meningkatkan nilai perusahaan. Pertumbuhan (growth)

13

ekonomi secara keseluruhan atau sistem ekonomi untuk industri

yang sama (Machfoedz, 1996). Pertumbuhan perusahaan dapat

juga menjadi indikator dari profitabilitas dan keberhasilan

perusahaan. Dalam hal ini, pertumbuhan perusahaan merupakan

perwakilan untuk ketersediaan dana internal. Jika perusahaan

berhasil dan memperoleh laba, maka tersedia dana internal yang

cukup untuk kebutuhan investasi. Rumus yang di gunakan

sebagai berikut. :

ℎ ∶

�

−

� −

� −

�

%

2)

Profitabilitas Perusahaan

Rasio profitabilitas sering juga disebut sebagai rasio

rentabilitas, menurut Moeljadi (2006:52) rasio profitabilitas

adalah rasio yang berusaha mengukur kemampuan perusahaan

untuk menghasilkan laba, baik dengan menggunakan seluruh

aktiva yang ada maupun dengan menggunakan modal sendiri.

Sementara itu rasio profitabilitas menurut Harahap (2007:304)

adalah

yang

menggambarkan

kemampuan

perusahaan

mendapatkan laba melalui semua kemampuan, dan sumber yang

ada seperti kegiatan penjualan, kas, modal, jumlah karyawan,

jumlah cabang, dan sebagainya. Sedangkan menurut Kasmir

(2008:196) rasio profitabilitas merupakan rasio untuk menilai

kemampuan perusahaan dalam mencari keuangan. Rasio ini juga

14

perusahaan. Hal ini ditunjukan oleh laba yang dihasilkan dari

penjualan dan pendapatan investasi. Intinya adalah penggunaan

rasio ini menunjukkan efisiensi perusahaan.

Berdasarkan beberapa definisi diatas, maka dapat

disimpulkan bahwa rasio profitabilitas adalah rasio untuk menilai

kemampuan perusahaan dalam meningkatkan laba. Perusahaan

yang baik (sehat) mempunyai profitabilitas yang besar dan

cenderung memiliki laporan keuangan yang sewajarnya sehingga

potensi untuk mendapatkan opini yang baik akan lebih besar

dibandingkan dengan jika profitabilitasnya rendah (Petronela,

2004:48). Dalam penelitian ini ukuran rasio profotabilitas

menggunaka return on assets (ROA).

Return on assets (ROA) merupakan rasio yang

menunjukan hasil (return) atas jumlah aktiva yang digunakan

dalam perusahaan atas suatu ukuran tentang aktiva yang

digunakan dalam perusahaan atas suatu ukuran tentang aktivitas

manajemen (Kasmir, 2008:211). Return on assets (ROA) adalah

rasio yang diperoleh dengan membagi laba/rugi bersih dengan

total assets. Pengembalian atas aset-aset (ROA) menentukan

jumlah pendapatan bersih yang dihasilkan dari aset-aset

perusahaan dengan menghubungkan pendapatan bersih ke total

15

Rumus untuk mencari return on assets (ROA) dapat

digunakan sebagai berikut (Harahap, 2007:305).

�

�

∶

�

� �ℎ

�

Rasio ini menunjukan berapa besar laba bersih diperoleh

perusahaan bila diukur dari nilai aktiva. Semakin rendah (kecil)

rasio ini, semakin kurang baik, demikian pula sebaliknya

(Kasmir, 2008:202). Artinya bahwa rasio ini digunakan untuk

mengukur efektivitas dari keseluruhan operasi perusahaan.

3)

Likuiditas Perusahaan

Menurut Harahap (2007:301) definisi rasio likuiditas

adalah

Rasio

yang

digunakan

untuk

menggambarkan

kemampuan perusahaan untuk menyelesaikan kewajiban jangka

pendeknya. Istilah likuiditas menurut Moeljadi (2006:48) adalah

rasio yang digunakan untuk menunjukan kemampuan suatu

perusahaan dalam memenuhi kewajiban-kewajiban keuangannya

dalam jangka waktu pendek atau yang segera harus dibayar.

Sedangkan Kasmir (2008:129) mendefinisikan rasio likuiditas

atau sering juga disebut dengan nama rasio modal kerja sebagai

rasio yang digunakan untuk mengukur seberapa likuidnya suatu

perusahaan. Caranya adalah dengan membandingkan komponen

yang ada di neraca, yaitu total aktiva lancar dengan total passiva

16

beberapa periode sehingga terlihat perkembangan likuiditas

perusahaan dari waktu ke waktu.

Berdasarkan beberapa definisi diatas, maka dapat

disimpulkan bahwa rasio likuiditas adalah rasio yang mengukur

kemampuan perusahaan dalam memenuhi kewajiban jangka

pendek. Dengan demikian, dapat dikatakan bahwa kegunaan

rasio ini adalah untuk mengetahui kemampuan perusahaan dalam

membiayai dan memenuhi kewajiban (utang) pada saat ditagih.

Penelitian ini menggunakan rasio lancar (current ratio) sebagai

ukuran rasio likuiditas.

Rasio lancar menunjukan likuiditas perusahaan yang

diukur dengan membandingkan aktiva lancar terhadap utang

lancar yaitu utang-utang lancar jangka pendek (Keown, Martin,

Petty, dan Scott Jr, 2004:72). Rasio lancar (current ratio)

merupakan rasio untuk mengukur kemampuan perusahaan dalam

membayar kewajiban jangka pendek atau utang yang segera jatuh

tempo pada saat ditagih (Kasmir, 2008:146).

Current ratio menunjukan kemampuan suatu peusahaan

untuk memenuhi kewajiban-kewajiban keuangannya yang harus

segera dibayar dengan menggunakan uang lancar, current ratio

ini dihitung dengan cara membagi aktiva lancar (current ratio)

dengan utang lancar (current liabilities) (Moeljadi, 2006:48).

17

menunjukkan seberapa banyak aktiva uang tersedia untuk

menutupi kewajiban jangka pendek yang segera jatuh tempo.

Penghitungan

rasio

lancar

dilakukan

dengan

cara

membandingkan antara total aktiva lancar dengan total utang

lancar.

Aktiva lancar (current asset) merupakan harta perusahaan

yang dapat dijadikan uang dalam waktu singkat (maksimal satu

tahun). Komponen aktiva lancar meliputi kas, bank, surat-surat

berharga, biaya dibayar dimuka, pendapatan yang masih harus

diterima, pinjaman yang diberikan, dan aktiva lancar lainnya.

Utang lancar (current liabilities) merupakan kewajiban

perusahaan jangka pendek (maksimal satu tahun). Artinya, utang

ini harus segera dilunasi dalam waktu paling lama satu tahun.

Komponen utang lancar terdiri dari utang dagang, utang bank

satu tahun, utang wesel, utang gaji, utang pajak, utang deviden,

biaya diterima dimuka, utang jangka panjang yang sudah hampir

jatuh tempo, serta utang jangka pendek lainnya (Kasmir,

2008:135).

Rumus untuk mencari rasio lancar atau current ratio dapat

digunakan sebagai berikut (Kasmir, 2008:135).

�

� ∶

� �

� �

Dari hasil pengukuran rasio, apabila rasio lancar rendah,

18

membayar utang. Namun, apabila hasil pangukuran rasio tinggi,

belum tentu kondisi perusahaan sedang baik. Hal ini dapat saja

terjadi karena kas tidak digunakan sebaik mungkin. Untuk

mengatakan suatu kondisi peusahaan baik atau tidaknya, ada

suatu standar rasio yang digunakan, misalnya rata-rata industri

untuk usaha sejenis atau dapat pula digunakan target yang telah

ditetapkan parusahaan sebelumnya (Kasmir, 2008:135). Rasio ini

menunjukan sejauh mana aktiva lancar menutupi

kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar

dengan utang lancar semakin tinggi kemampuan perusahaan

menutupi kewajiban jangka pendeknya (Moeljadi, 2007:301)

4)

Leverage Perusahaan

Salah satu faktor penting dalam unsur pendanaan adalah

hutang (leverage). Solvabilitas (leverage) digambarkan untuk

melihat sejauh mana asset perusahaan dibiayai oleh hutang

dibandingkan

dengan

modal

sendiri.

(Weston

dan

Copeland,1992). Sedangkan Kusumawati dan Sudento (2005)

menggambarkan leverage sebagai kemampuan perusahaan untuk

membayar hutangnya dengan menggunakan ekuitas yang

dimilikinya. Leverage dapat dipahami sebagai penaksir dari

resiko yang melekat pada suatu perusahaan. Artinya, leverage

19

besar pula. Perusahan dengan rasio leverage yang rendah

memiliki risiko leverage yang lebih kecil.

Dengan tingginya rasio leverage menunjukkan bahwa

perusahaan tidak solvable, artinya total hutangnya lebih besar

dibandingakan dengan total asetnya (Horne,1997). Karena

leverage merupakan rasio yang menghitung seberapa jauh dana

yang disediakan oleh kreditur, juga sebagai rasio yang

membandingkan total hutang terhadap keseluruhan aktiva suatu

perusahaan, maka apabila investor melihat sebuah perusahaan

dengan asset yang tinggi namun resiko leverage nya juga tinggi,

maka akan berpikir dua kali untuk berinvestasi pada perusahaan

tersebut. Karena dikhawatirkan asset tinggi tersebut di dapat dari

hutang yang akan meningkatkan risiko investasi apabila

perusahaan tidak dapat melunasi kewajibanya tepat waktu.

Keputusan manajemen untuk berusaha menjaga agar rasio

leverage tidak bertambah tinggi mengacu pada teori pecking

order teory menyatakan bahwa perusahaan menyukai internal

financing dan apabila pendanaan dari luar (eksternal financing)

diperlukan. Maka perusahaan akan menerbitkan sekuritas yang

paling aman terlebih dahulu, yaitu obligasi kemudian diikuti

sekuritas yang berkarakteristik opsi (seperti obligasi konversi),

baru akhirnya apabila belum mencukupi, perusahaan akan

20

mengusahakan sumber pendanaan internal maka sumber

pendanaan eksternal tidak akan diusahakan. Maka dapat

disimpulkan rasio leverage yang tinggi menyebabkan turunnya

nilai perusahaan (Weston dan Copeland, 1992). Rumus leverage

sebagai berikut :

�� � �� ∶

�

�

5)

Efisiensi Perusahaan

Rasio aktivitas menunjukkan kemampuan serta efisiensi

perusahaan di dalam memanfaatkan aktiva yang dimilikinya atau

perputaran (turnover) dari aktiva-aktiva tersebut. Rasio aktivitas

mencerminkan cara perusahaan menggunakan aset untuk

mendapatkan penghasilan dan laba. Satu contoh adalah

bagaimana piutang dapat dijadikan dana kas. Semakin tinggi

rasionya, semakin efisien bisnis itu dalam mengelola asetnya

(Joel G Siegel, 1991: 58). Dalam penelitian ini Rasio Aktivitas

diwakili oleh Total Assets Turnover.

�

� ∶

�

�

�

Perputaran asset adalah banyaknya berapa kali piutang

dagang dapat ditagih dalam satu tahun. Angka ini diperoleh

dengan membagi penjualan kredit bersih oleh rata-rata total asset.

21

menambahkan saldo awal dan saldo akhir dan kemudian

membaginya dengan 2.

2.

Pasar Modal

a.

Pengertian Pasar Modal

Pasar modal pada hakikatnya adalah jaringan tatanan yang

memungkinkan pertukaran klaim jangka panjang, penambahan

financial assets dan hutang pada saat yang sama, memungkinkan

investor untuk mengubah dan menyesuaikan portfolio investasi

(melalui pasar sekunder). Horne (2005:39) mendefenisikan pasar

modal sebagai pasar yang berkaitan dengan utang dan instrumen

jangka panjang (lebih dari satu tahun). Defenisi lain atas pengertian

pasar modal dikemukakan oleh Situmorang (2008:3) bahwa secara

teoritis pasar modal didefenisikan sebagai perdagangan instrumen

keuangan (sekuritas) jangka panjang, baik dalam bentuk modal

sendiri (stock) maupun hutang (bonds), baik yang diterbitkan oleh

pemerintah maupun oleh perusahaan swasta. Hartono (2008:3)

mendefinisikan tiga istilah yang berkaitan dengan pasar modal yaitu

pasar, modal, dan pasar modal. Pasar adalah suatu situasi dimana para

pelakunya (penjual dan pembeli) dapat menegosiasikan pertukaran

suatu komoditas atau kelompok komoditas. Modal adalah suatu yang

digunakan oleh perusahaan sebagai sumber dana untuk

melaksanakan kegiatan perusahaan. Sedangkan pasar modal

22

melakukan negosiasi terhadap pertukaran suatu komoditas atau

kelompok komoditas dan komoditas yang dipertukarkan disini

adalah modal. Pasar modal di Indonesia yaitu Bursa Efek Indonesia

(BEI) merupakan merger Bursa Efek Jakarta (BEJ) dan Bursa Efek

Surabaya (BES) pada 1 Desember 2007.

b.

Manfaat pasar modal

Banyak manfaat pasar modal didalam dunia perekonomian.

Beberapa manfaat keberadaan pasar modal antara lain:

1)

Menyediakan sumber pembiayaan (jangka panjang) bagi dunia

usaha sekaligus memungkinkan alokasi sumber dan secara

optimal.

2)

Memberikan wahana investasi bagi investor sekaligus

memungkinkan upaya diversifikasi.

3)

Menyediakan leading indicator bagi trend ekonomi negara.

4)

Penyebaran kepemilikan perusahaan sampai lapisan masyarakat

menengah.

5)

Penyebaran kepemilikan, keterbukaan dan profesionalisme,

menciptakan iklim berusaha yang sehat.

6)

Menciptakan lapangan kerja/profesi yang menarik.

7)

Memberikan kesempatan memiliki perusahaan yang sehat dan

23

c.

Instrumen Keuangan yang Dipasarkan Di Pasar Modal

Pada dasarnya, pasar modal merupakan pasar untuk berbagai

instrument keuangan jangka panjang yang biasa diperjual belikan,

baik dalam bentuk utang maupun modal sendiri. Bentuk dari

instrument keuangan tersebut dinamakan dengan surat berharga.

Surat berharga atau sering juga disebut sekuritas merupakan secarik

kertas yang menunjukan hak pemodal (yaitu pihak yang memiliki

kertas tersebut) untuk memperoleh bagian dari prospek atau

kekayaan organisai yang menerbitkan sekuritas tersebut, dan

berbagai kondisi yang memungkinkan pemodal tersebut menjalankan

haknya. Menurut Hartono (2008:98) instrumen pasar modal pada

prisipnya adalah semua surat-surat berharga (efek) yang umum

diperjual belikan pasar modal diantaranya adalah saham biasa, saham

preferent, obligasi, obligasi konversi, right insue, dan waran. Saham

merupakan salah satu instrumen pada pasar modal, dan dalam

penelitian ini, penulis akan meneliti signifikansi rasio keuangan

terhadap harga saham.

3.

Saham

a.

Pengertian Saham

Saham (Weston dan Copeland, 2004:56) adalah tanda

penyertaan modal pada perseroan terbatas seperti yang telah

diketahui bahwa tujuan pemodal membeli saham untuk memperoleh

24

atau stock adalah surat tanda bukti atau tanda kepemilikan terhadap

suatu perusahaan suatu perseroan terbatas. Dalam transaksi jual beli

di bursa efek, saham atau sering pula disebut share merupakan

instrumen yang paling dominan diperdagangkan. Saham dapat

diterbitkan dengan cara atas nama atau atas unjuk. Selanjutnya saham

dapat dibedakan antara saham biasa (common stock) dan saham

preferen (preferred stock).

Menurut Siegel dan Shim (2005:441) saham adalah bukti

pemilikan dalam sebuah perusahaan dan tuntutan terhadap aktiva

serta keuntungan perusahaan dimana merupakan modal resmi dari

sebuah kesatuan yang dibagi menjadi lembaran saham. Dalam

transaksi jual beli di Bursa Efek, saham merupakan instrument yang

paling dominan diperdagangkan.

Saham juga berarti sebagai tanda penyertaan atau pemilikan

seseorang atau badan dalam suatu perusahaan terbuka (Darmadji dan

Fakhruddin, 2001 : 5). Saham dapat diperjual belikan pada bursa

efek, yaitu tempat yang dipergunakan untuk memperdagangkan efek

sesudah pasar perdana. Penerbitan surat berharga saham akan

memberikan berbagai keuntungan bagi perusahaan perbankan.

Berdasarkan uraian diatas secara umum pengertian saham

adalah surat yang diterbitkan oleh perusahaan yang berbentuk badan

25

adalah juga pemilik sebagian dari perusahaan itu atau memiliki

sebagian hak dari perusahaan tersebut.

b.

Jenis-jenis Saham

Menurut Alwi (2003:34) saham dapat dibedakan menjadi

saham biasa dan saham preferen.

1)

Saham Biasa (common stock)

Saham biasa adalah saham yang tidak mencantumkan

nama pemilik dan kepemilikannya melekat pada pemegang

sertifikat tersebut. Saham biasa adalah saham yang tidak

memperoleh hak istimewa. Saham biasa menanggung risiko

terbesar karena pemegang saham biasa menerima dividen hanya

setelah pemegang saham preferen dibayar dan memperoleh

dividen sepanjang perseroan memperoleh keuntungan, hak suara

pada RUPS sesuai dengan jumlah saham yang dimilikinya dan

pada likuidasi perusahaan, mempunyai hak untuk memperoleh

sebagian dari kekayaan perusahaan setelah semua kewajiban

dilunasi, baik untuk para kreditur maupun para pemegang saham

preferen.

2)

Saham Preferen (preferred stock)

Saham preferen adalah saham yang memberikan hak

untuk mendapatkan dividen lebih dahulu dari saham biasa yang

besarnya tetap. Saham preferen terdiri dari beberapa jenis, yaitu:

26

Memberikan hak kepada pemiliknya atas pembagian dividen

yang sifatnnya kumulatif dalam suatu presentasi atau jumlah

tertentu. Apabila pada tahun tertentu dividen yang dibayarkan

tidak dibayar sama sekali, maka hal ini diperhitungkan pada

tahun-tahun berikutnya. Pembayaran dividen kepada

pemegang saham preferen selalu didahulukan dari pemegang

saham biasa.

b)

Non Cumulative Preferred Stock

Pemegang saham jenis ini prioritas dalam pembagian dividen

sampai pada suatu presentasi atau jumlah tertentu, tetapi tidak

bersifat kumulatif, yaitu dividen tahun-tahun sebelumnya

yang belum dibayar tidak perlu dilunasi pada tahun

berikutnya. Jadi jika akan membagi dividen untuk pemegang

saham biasa, kewajiban yang ada hanyalah membayar

dividen saham preferen untuk tahun tersebut.

c)

Participating Preferred Stock

Pemilik saham jenis ini disamping memperoleh dividen tetap

seperti yang telah ditentukan, juga diberi hak untuk

memperoleh bagian dividen tambahan setelah saham biasa

memperoleh jumlah dividen yang sama dengan jumlah tetap

yang diperoleh saham preferen.

27

Pemegang saham jenis ini setiap tahunnya memperoleh

dividen terbatas sebesar tarif dividennya.

e)

Saham preferen convertible (convertible preferred stock)

Saham jenis ini mempunyai preferensi untuk ditukar dengan

surat berharga lain. Hak konversi umumnya meliputi

penukaran saham preferen dengan saham biasa.

Menurut Darmadji dan Hendi (2001:6) saham dapat juga dibagi

berdasarkan peralihan hak, antara lain :

a)

Saham atas Unjuk (Bearer stock)

Merupakan jenis saham yang memiliki karakteristik tidak

tercantum nama pemilik dengan tujuan agar saham tersebut

dapat dengan mudah dipindah tangankan dari suatu investor

ke investor lainnya. Secara hukum, bahwa siapa yang

memegang saham tersebut maka dialah diakui sebagai

pemiliknya.

b)

Saham atas nama (Registered Stock )

Saham atas nama mencantumkan nama dari pemilik saham

pada lembar saham. Saham atas nama juga dapat dipindah

tangankan tetapi harus melalui prosedur tertentu.

Darmadji dan Hendi (2001:6) menjelaskan juga bahwa

saham dapat juga dibagi berdasarkan kinerja saham, antara lain :

28

Yaitu saham biasa dari suatu perusahaan yang memiliki

reputasi tinggi sebagai leader di industri sejenis, memiliki

pendapatan yang stabil dan konsisten dalam membayar

deviden.

b)

Income Stock

Saham dari suatu emiten yang memiliki kemampuan

membayar deviden lebih tinggi dari rata-rata deviden yang

dibayarkan pada tahun sebelumnya.

c)

Growth Stock

Saham ini merupakan saham-saham dari emiten yang

memiliki pertumbuhan pendapatan yang tinggi, sebagai

leader di industri sejenis yang mempunyai reputasi tinggi.

d)

Speculative Stock

Adalah saham suatu perusahaan yang tidak bisa secara

konsisten memperoleh penghasilan dari tahun ke tahun, akan

tetapi mempunyai kemungkinan penghasilan yang tinggi di

masa mendatang meskipun belum pasti.

e)

Counter Cyclical Stock

Saham ini merupakan saham yang tidak terpengaruh oleh

kondisi ekonomi makro maupun situasi bisnis secara umum.

29

Menurut Alwi (2003:67) nilai yang berhubungan dengan

saham dapat dilihat dalam empat konsep yang memberikan

makna yang berbeda, yaitu :

c.

Nilai Saham

Nilai nominal suatu saham adalah nilai kewajiban yang

ditetapkan untuk tiap-tiap lembar saham. Nilai nominal adalah modal

per lembar yang harus ditahan di perusahaan untuk proteksi kepada

kreditor yang tidak dapat diambil oleh pemegang saham. Untuk

saham yang tidak mempunyai nilai nominal, dewan direksi umumnya

menetapkan nilai sendiri per lembar. Jika tidak ada nilai yang

ditetapkan, maka yang dianggap sebagai modal adalah semua

penerimaan bersih yang diterima oleh emiten pada waktu

mengeluarkan saham yang bersangkutan.

1.

Nilai Buku

Nilai buku adalah nilai saham menurut pembukuan perusahaan.

Nilai buku per lembar saham menunjukkan aktiva bersih per

lembar saham yang dimiliki oleh pemegang saham.

2.

Nilai Pasar

Nilai pasar adalah harga saham di bursa efek. Nilai pasar

ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan

penawaran saham yang bersangkutan dipasar bursa.

30

Nilai intrinsik adalah nilai sebenarnya dari saham. Maksudnya

adalah harga saham di pasar mencerminkan nilai sebenarnya dari

perusahaan.

d.

Harga Saham

Harga saham merupakan nilai sekarang dari arus kas yang

akan diterima oleh pemilik saham dikemudian hari. Harga saham

adalah uang yang dikeluarkan untuk memperoleh bukti penyertaan

atau pemilikan suatu perusahaan (Anoraga 2006:100). Harga saham

yang tinggi mengindikasikan bahwa saham tersebut aktif

diperdagangkan, dan apabila suatu saham aktif diperdagangkan maka

dealer tidak akan lama menyimpan saham sebelum diperdagangkan.

Menurut Susanto (2002:12) harga saham adalah harga yang

ditentukan secara lelang kontinu. Sedangkan menurut Sartono

(2001:70) harga pasar saham terbentuk melalui mekanisme

permintaan dan penawaran dipasar modal. Harga pasar menunjukkan

seberapa baik manajemen menjalankan tugasnya atas nama

pemegang para pemegang saham. Pemegang saham yang tidak puas

dengan kinerja perusahaan dapat menjual saham yang mereka miliki

dan menginvestasikan uangnya di perusahaan lain. Tindakan

tindakan tersebut jika dilakukan oleh para pemegang saham akan

mengakibatkan turunnya harga saham dipasar, karena pada dasarnya

tinggi rendahnya harga saham lebih banyak dipengaruhi oleh

31

eksternal perusahaan. Hal ini berkaitan dengan analisis sekuritas

yang umumnya dilakukan investor sebelum membeli atau menjual

saham.

Menurut Hin (2001;27) dalam terdapat enam istilah mengenai

harga saham, yaitu sebagai berikut:

1)

Open (pembukaan)

Open adalah harga terjadi pada transaksi pertama suatu saham.

1)

Close (penutupan)

Close adalah harga terjadi pada transaksi terakhir suatu saham.

2)

High (tertinggi)

High adalah hakrga tertinggi transaksi yang tercapai pada suatu

saham.

3)

Low (rendah)

Low adalah harga terendah transaksi yang tercapai suatu saham.

4)

Bid (minat beli)

Bid adalah harga jual yang diminati pembeli untuk melakukan

transaksi.

5)

Ask (minat jual)

Ask adalah harga yang diminati penjual untuk melakukan

transaksi.

B.

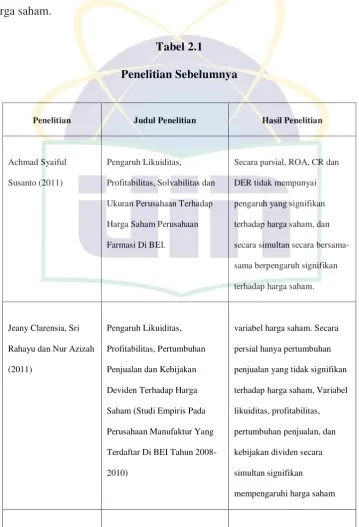

Penelitian Sebelumnya

Penelitian mengenai pengaruh variabel fudamental terhadap Harga

Penelitian-32

penelitian tersebut banyak memberikan masukan serta kontribusi tambahan bagi

investor untuk melihat potensi finansial suatu perusahaan sebagai acuan untuk

menanamkan modal pada perusahaan tersebut. Tabel 2.1 menunjukkan

hasil-hasil penelitian terdahulu mengenai pengaruh rasio-rasio keuangan terhadap

[image:46.595.125.485.220.747.2]harga saham.

Tabel 2.1

Penelitian Sebelumnya

Penelitian Judul Penelitian Hasil Penelitian

Achmad Syaiful

Susanto (2011)

Pengaruh Likuiditas,

Profitabilitas, Solvabilitas dan

Ukuran Perusahaan Terhadap

Harga Saham Perusahaan

Farmasi Di BEI.

Secara parsial, ROA, CR dan

DER tidak mempunyai

pengaruh yang signifikan

terhadap harga saham, dan

secara simultan secara

bersama-sama berpengaruh signifikan

terhadap harga saham.

Jeany Clarensia, Sri

Rahayu dan Nur Azizah

(2011)

Pengaruh Likuiditas,

Profitabilitas, Pertumbuhan

Penjualan dan Kebijakan

Deviden Terhadap Harga

Saham (Studi Empiris Pada

Perusahaan Manufaktur Yang

Terdaftar Di BEI Tahun

2008-2010)

variabel harga saham. Secara

persial hanya pertumbuhan

penjualan yang tidak signifikan

terhadap harga saham, Variabel

likuiditas, profitabilitas,

pertumbuhan penjualan, dan

kebijakan dividen secara

simultan signifikan

33

Haryanto dan Toto

Sugiharto (2003)

Pengaruh Rasio Profitabilitas

Terhadap Harga Saham Pada

Perusahaan Air Minuman di

BEJ.

Rasio profitabilitas Yang

digunakan dalam mengukur

performa perusahaan ternyata

mempunyai pengaruh yang

signifikan terhadap harga saham

adalah ROA.

Dr. Majed Abdel Majid

Kabajeh, Dr. Said

Mukhled Ahmed AL

Nu’aimat dan Dr. Firas

Naim Dahmash (2012)

The Relationship between the

ROA, ROE and ROI Ratios

with Jordanian Insurance Public

Companies Market Share

Prices.

Secara parsial hanya ROA dan

ROE yang berpengaruh secara

signifikan, dan secara simultan,

ROA, ROE dan ROI

berpengaruh signifikan terhadap

harga saham,

IG. K. A. Ulupui (2005) Analisis Pengaruh Rasio

Likuiditas, Leverage, Aktivitas,

dan Profitabilitas harga saham

pada perusahaan makanan dan

minuman dengan kategori

industri barang konsumsi di

BEJ

Variabel likuiditas,

profitabilitas secara parsial

berpengaruh signifikan terhadap

harga saham, sedangkan

variabel leverage dan aktifitas

secara parsial tidak berpengaruh

signifikan terhadap harga saham

Ahmad Rodoni dan

Indo Yama Nasarudin

(2002)

Pengaruh Price Earning Ratio

(PER), Rasio Likuiditas, Rasio

Aktivitas, Rasio Profitabilitas,

dan Rasio Solvabilitas terhadap

tingkat keuntungan saham

Variabel Price Earning Ratio

(PER), Rasio Likuiditas, Rasio

Aktivitas, Rasio Profitabilitas,

dan Rasio Solvabilitas secara

parsial berpengaruh signifikan

terhadap tingkat keuntungan

34

SaminaHaque1,

Murtaza Faruquee2

(2013)

Impact of Fundamental Factors

on Stock Price A Case Based

Approach on Pharmaceutical

Companies Listed with Dhaka

Stock Exchange

The study depicts that the

market price is very insensitive

toward fundamentals of

companies and current market

price is highly overvalued

compared to the ideal value of

stocks, which reinforces that

fact that the impact of

unauthorized information has a

greater influence in determining

the price of stocks in

pharmaceuticals and chemical

industry in DSE

Daruosh Foroghi* and

Sara Mohammad

Ebrahimi Jahromy

(2015)

IMPACT OF

PROFITABILITY ON STOCK

RETURNS BASED ON THE

PRICE, RETURN AND

DIFFERENCED MODELSIN

TEHRAN STOCK

EXCHANGE

The results suggest that all

models profitability impact on

stock returns and profitability

factor should be addressed for

earning higher returns.

I Gusti Ayu

Purnamawati (2016)

THE EFFECT OF CAPITAL

STRUCTURE AND

PROFITABILITY ON STOCK

PRICE (STUDY OF THE

MANUFACTURING SECTOR

IN INDONESIA STOCK

EXCHANGE) TITLE

The results showed that (1) the

capital structure and

profitability affect the share

price by 4.4%, (2) capital

structure has positive influence

on the share price of 12.4%, (3)

35

influence on the share price of

16.5 %, and (4) the capital

structure of the positive effect

on the profitability of 11

Prince Acheampong1,

Evans Agalega1 &

Albert Kwabena Shibu

(2014)

The Effect of Financial

Leverage and Market Size on

Stock Returns on the Ghana

Stock Exchange, Evidence from

Selected Stocks in the

Manufacturing Sector

The study established a

negative and significant

relationship between leverage

and stock return when the

overall industrial data is used.

However at the individual firm

level the relationship was not

stable. Four out of the five

selected companies (i.e. PZ,

Unilever, Aluworks and

Camelot) all had associated

leverage coefficients to be

negative. Pioneer Kitchenware

however, had positive leverage

coefficient. The study also

found the relationship between

Size and stock returns to be

positive and significant. The

size effect within the

manufacturing sector was

however very limited.

Nasir Akram (2014) The Effect of Liquidity on

Stock Returns An Evidence

From Pakistan

The outcomes concluded that

there is negative association

36

return. These results are

supported with (Pereira &

Zhang, 2010). The main

limitation of this study was time

constraint so that we only

incorporated ten companies. For

future researcher, impact of

excess return on stock

sensitivity with vacation of

collective liquidity can be

studied.

Mohammad Nayeem

Abdullah, Kamruddin

Parvez, Tarana Karim,

Rahat Bari Tooheen

(2015)

The impact of financial

leverage and market size on

stock returns on the Dhaka

stock exchange Evidence from

selected stocks in the

manufacturing sector

The study established a

significantly negative

relationship between leverage

and stock return when the

overall industrial data is used.

However at the individual firm

level the relationship was not

stable. Four out of the five

selected companies (i.e.

Fu-Wang Ceramic, Fine Foods

Limited, Olympic Industries

and Metro Spinning) all had

negative leverage coefficients.

Rahim Textile however, had a

positive leverage coefficient.

The paper also found the

relationship between size and

stock returns to be significantly

37

effect within the manufacturing

sector was limited

Sumber: Diolah dari berbagai referensi

C.

Perumusan Hipotesis

1.

Pertumbuhan Perusahaan Terhadap Harga Saham

Perusahaan dengan tingkat pertumbuhan yang tinggi, dalam

hubungannya dengan leverage, sebaiknya menggunakan ekuitas sebagai

sumber pembiayaanya agar tidak terjadi biaya keagenan (agency cost)

antara pemegang saham dengan manajemen perusahaan, sebaliknya

perusahaan dengan tingkat pertumbuhan yang rendah sebaiknya

menggunakan hutang sebagai sumber pembiayaannya karena

penggunaan hutang mengharuskan perusahaan tersebut membayar bunga

secara teratur. Pertumbuhan perusahaan yang cepat maka semakin besar

kebutuhan dana untuk ekspansi. Semakin besar kebutuhan untuk

pembiayaan mendatang maka semakin besar keinginan perusahaan untuk

menahan laba. Jadi perusahaan yang sedang tumbuh sebaiknya tidak

membagikan laba sebagai deviden tetapi lebih baik digunakan untuk

ekspansi.Potensi pertumbuhan ini dapat diukur dari besarnya biaya

penelitian dan pengembangan.Semakin besar R&D cost-nya maka

berarti ada prospek perusahaan untuk tumbuh (Sartono, 2001).

Perusahaan yang menghadapi kesempatan pertumbuhan yang

rendah, maka rasio hutang berhubungan secara positif dengan harga

38

pertumbuhan yang tinggi, maka rasio hutang berhubungan secara negatif

dengan harga saham. Oleh karena itu, pengaruh hutang terhadap harga

saham sangat tergantung pada keberadaan kesempatan pertumbuhan.

Pertambahan perubahan total aktiva periode penelitian ini memengaruhi

harga perlembar saham terhadap ekuitas perlembar saham dikalangan

investor (Saputri Dewi dkk, 2014). Berdasarkan penjelasan tersebut,

dapat dirumuskan hipotesis sebagai berikut:

Ha1 :Pertumbuhan perusahaan berpengaruh positif terhadap harga

saham

2.

Profitabilitas Perusahaan Terhadap Harga Saham

Pada penelitian Noer Sasongko & Nila Wulandari (2006), yaitu

meneliti mengenai pengaruh rasio keuangan terhadap deviden pada

sektor industri manufaktur menyatakan bahwa Hasil uji t parsial

menunjukkan bahwa return on asset, return on equity, return on sale,

basic earning power, dan economic value added tidak berpengaruh

terhadap harga saham. Hal ini dibuktikan dengan hasil uji t yang ditolak

pada taraf signifikansi 5% (p>0,05). Artinya ROA, ROE, ROS, BEP, dan

EVA tidak dapat digunakan untuk menentukan nilai perusahaan.

Sementara, pada penelitian yang dilakukan oleh Indah

Nurmalasari (2009) menyatakan hasil yang berbeda, Hasil dari Uji-t

diketahui bahwa Return On Asset (ROA) terhadap harga saham

mempunyai pengaruh yang signifikan dan hubungan positif. Saat laba

39

naik, semakin besar ROA semakin besar tingkat keuntungan yang

dicapai perusahaan. Ini menunjukkan bahwa manajemen dapat

menggunakan total aktiva perusahaan dengan baik (aktiva lancar dan

aktiva tetap) dan pada akhirnya akan meningkatkan harga saham

perusahaan sehingga menarik banyak investor untuk menanamkan

modalnya di perusahaan.

Ha2 : Profitabilitas perusahaan berpengaruh positif terhadap harga

saham perusahaan

3.

Pengaruh Leverage Terhadap Harga Saham

Sebuah perusahaan dikatakan tidak solvabel apabila total hutang

perusahaan l